Profesjonalne crypto market-making teraz reprezentuje zaawansowany ekosystem, w którym firmy wdrażają zaawansowane algorytmy, ogromny kapitał i najnowocześniejszą technologię do dostarczania płynności na rozdrobnionych rynkach.

Animatorzy rynku kontrolują teraz mechanizmy odkrywania cen, które wpływają na miliardy dolarów dziennego wolumenu obrotu, lecz ich operacje pozostają w dużej mierze nieprzejrzyste dla traderów detalicznych, a nawet uczestników instytucjonalnych. Ten system tworzy zarówno niezbędną wydajność rynkową, jak i skoncentrowane punkty awarii, które mogą wywoływać katastrofalne likwidacje.

Krajobraz płynności obejmuje scentralizowane giełdy, gdzie tradycyjne firmy zajmujące się tworzeniem rynku, takie jak GSR i Cumberland wdrażają strategie algorytmiczne, a także zdecentralizowane protokoły, gdzie automatyczni animatorzy rynku umożliwiają bez pozwolenia handel poprzez formuły matematyczne zamiast dopasowywania zleceń. Te dwa światy coraz częściej się przecinają poprzez arbitrage krzyżowy, tworząc złożoną sieć zależności, która może wzmocnić zarówno stabilność, jak i niestabilność na rynkach kryptowalut.

Niedawne wydarzenia pokazują zarówno krytyczne znaczenie tego systemu, jak i jego kruchość. Upadek FTX wyeliminował dominującego animatora rynku, tworząc "Alameda Gap", co zmniejszyło płynność na różnych miejscach. Tymczasem innowacje takie jak skoncentrowana płynność Uniswap V4 i system haków obiecują do 4000x poprawę efektywności kapitałowej, wprowadzając jednocześnie nowe formy wartości zyskanej. Zrozumienie, jak te mechanizmy faktycznie działają - i gdzie zawodzą - stało się niezbędne dla każdego handlującego, budującego lub regulującego rynki kryptowalut.

Podstawy płynności: księgi zleceń a automatyczni animatorzy rynku

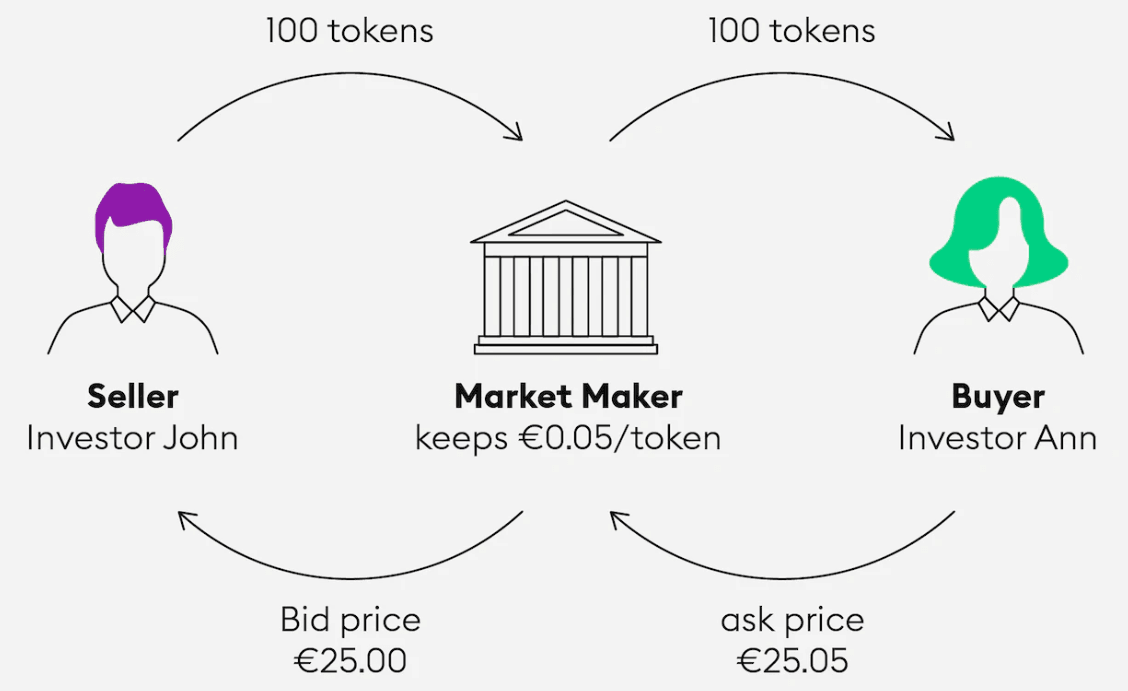

Tradycyjne scentralizowane giełdy działają poprzez księgi zleceń, gdzie uczestnicy rynku składają zlecenia kupna i sprzedaży po określonych cenach, tworząc mechanizm ciągłej aukcji. Spread bid-ask reprezentuje różnicę między najwyższym zleceniem kupna (bid) a najniższym zleceniem sprzedaży (ask), podczas gdy głębokość rynku mierzy wolumen zleceń na różnych poziomach cenowych oddalonych od aktualnej ceny rynkowej.

Obliczenia głębokości rynku ujawniają krytyczne słabości na rynkach kryptowalut. Na przykład, 2% głębokość rynku Bitcoina waha się między 50-100 milionów dolarów na głównych giełdach od września 2025 roku, co oznacza, że zlecenia przekraczające ten próg mogą wywołać znaczące ruchy cen. Gdy OKB doznał 50% flash crash w styczniu 2024 roku, analiza ujawniła, że token giełdy miał tylko 184 000–224 000 dolarów w 2% głębokości rynku, demonstrując, jak cienka płynność może wzmocnić zmienność.

Profesjonalni animatorzy rynku dostarczają płynność, nieustannie kwotując dwustronne rynki - oferując kupno nieco poniżej i sprzedaż nieco powyżej aktualnej ceny rynkowej. Zarabiają na spreadzie bid-ask, jednocześnie podejmując ryzyko inwentaryzacyjne, gdyż ceny poruszają się przeciwko ich pozycjom. Ten model wymaga zaawansowanych systemów zarządzania ryzykiem, mechanizmów hedgingu w czasie rzeczywistym i znaczących buforów kapitałowych, aby wchłonąć tymczasowe straty w okresach zmienności.

Model opłat maker-taker zachęca do dostarczania płynności poprzez rabatowanie opłat dla animatorów rynku (zwykle od -0,005% do -0,010%), jednocześnie pobierając wyższe opłaty od biorców, którzy konsumują płynność (0,01% do 0,60%). Ta struktura dostosowuje interesy giełdy do głębszych, bardziej napiętych rynków, jednocześnie generując przychody od aktywnych traderów. Wiodące giełdy, takie jak Binance, oferują progresywne struktury rabatowe, gdzie najwięksi animatorzy rynku mogą osiągnąć negatywne efektywne opłaty, tworząc potężne zachęty do zwiększenia skali.

Automatyczni animatorzy rynku fundamentalnie przemyślają dostarczanie płynności. Zamiast dopasowywania dyskretnych zleceń kupna i sprzedaży, AMM wykorzystują formuły matematyczne do wyceny aktywów w rezerwach wspólnych. Formuła stałego produktu (x × y = k) w protokołach takich jak Uniswap zapewnia, że gdy jeden aktyw jest kupowany, jego cena rośnie wzdłuż przewidywalnej krzywej. Dostawcy płynności deponują równe wartości powiązanych aktywów i zarabiają na opłatach z wszystkich transakcji, ale muszą stawić czoła stratom nietrwałym, kiedy ceny odchylają się od ich początkowego stosunku.

Mechanizmy skoncentrowanej płynności, takie jak Uniswap V3, pozwalają dostawcom płynności na określenie zakresów cenowych dla ich alokacji kapitału, zamiast rozkładać ją na całe możliwe spektrum cenowe. Dla par stablecoin, takich jak DAI/USDC, tradycyjne AMM wykorzystywały tylko 0,50% dostępnego kapitału na handel między 0,99–1,01 dolara, gdzie odbywa się większość wolumenu. Skoncentrowana płynność umożliwia do 4000x poprawę efektywności kapitału, skupiając zasoby tam, gdzie rzeczywiście ma miejsce handel.

Dynamiczna ekonomia znacznie różni się między animatorami rynku CEX a dostawcami płynności DeFi. Animatorzy rynku na scentralizowanych miejscach aktywnie zarządzają zapasami, ciągle dostosowują kwotowania i mogą szybko zamykać pozycje. Dostawcy płynności DeFi wdrażają pasywny kapitał, który automatycznie zarabia na opłatach, ale wymaga aktywnego zarządzania, aby uniknąć strat nietrwałych i ruchów cenowych. Badania z 2025 roku pokazują, że prawie 49,5% dostawców płynności Uniswap V3 doświadczyło negatywnych zwrotów z powodu strat nietrwałych, co podkreśla wyzwania pasywnego dostarczania płynności.

Gracze: kto dostarcza płynności na rynkach kryptowalut

Profesjonalne firmy zajmujące się tworzeniem rynku

GSR Markets ugruntowała swoją pozycję jako wiodący kryptonatywny animator rynku przez dziesięć lat działania, zarządzając znaczącymi zapasami na ponad 60 miejscach handlowych. Firma łączy handel własny z usługami klienta, dostarczając płynność dla emitentów tokenów, inwestorów instytucjonalnych, kopalni oraz giełd. GSR zdobył tytuł "Crypto Market Maker of the Year 2025" przyznany przez Digital Commonwealth, co odzwierciedla jego dominację na coraz bardziej konkurencyjnym rynku. Model przychodów firmy obejmuje przejmowanie spreadu, opłaty za programistyczne wykonanie transakcji i usługi zarządzania ryzykiem dla klientów instytucjonalnych.

Cumberland, spółka zależna DRW Holdings, wykorzystuje trzydziestoletnie doświadczenie w tradycyjnym tworzeniu rynku dostosowane do rynków kryptowalut. Prywatna struktura finansowania pozwala na szybkie podejmowanie decyzji bez ograniczeń ze strony zewnętrznych inwestorów, co jest kluczowe dla poruszania się po zmiennych rynkach kryptowalut. Cumberland zgłosił ponad 20 miliardów dolarów w wolumenie handlowym już w 2017 roku, a teraz handluje ponad 30 kryptowalutami na 500 parach. Firma uzyskała BitLicense z Nowego Jorku w 2024 roku i pomyślnie obroniła się przed działaniami egzekucyjnymi SEC w marcu 2025 roku, co pokazuje jej zaangażowanie na rzecz zgodności regulacyjnej.

Jump Trading przekształcił się z czysty tworzenia rynku w rozwój infrastruktury poprzez swoją jednostkę Jump Crypto uruchomioną w 2021 roku. Z oszacowanym kapitałem handlowym ponad 15 miliardów dolarów we wszystkich klasach aktywów, Jump przeniósł się w kierunku budowy infrastruktury podstawowej, takiej jak sieć Pyth, most Wormhole i klient walidatora Solana Firedancer. Jednak firma stanęła w obliczu znacznej kontroli regulacyjnej w związku z zaangażowaniem w sprawę Terra/LUNA, płacąc karę 123 miliona dolarów na rzecz SEC w 2024 roku. Ta ewolucja odzwierciedla szerszy trend w branży w kierunku integracji pionowej i własności protokołów.

Jane Street reprezentuje szczyt wyrafinowania handlu algorytmicznego, z kapitałem handlowym ~15 miliardów dolarów i dziennymi zasobami o wartości 50 miliardów dolarów, stanowiącego papiery wartościowe od 2021 roku. Struktura organizacyjna firmy, oparta na funkcjach, z 30-40 starszymi pracownikami zamiast tradycyjnego CEO, pozwala na szybką adaptację do nowych rynków. Jane Street wygenerował 10,6 miliarda dolarów w przychodach z handlu netto w 2023 roku z zyskami skorygowanymi na poziomie 7,4 miliarda dolarów, co pokazuje zyskowność zaawansowanych strategii algorytmicznych. Operacje kryptowalutowe firmy obejmują platformę JCX umożliwiającą handel kryptowalutami 24/7, a całość oprogramowania została napisana w języku OCaml z bazą kodową liczącą 70 milionów linii.

Technologiczna infrastruktura i skala operacyjna

Współczesne tworzenie rynku w krypto wymaga znacznych inwestycji w technologię, aby skutecznie konkurować. Firmy wdrażają systemy zarządzania ryzykiem w czasie rzeczywistym, zdolne do monitorowania pozycji na kilkudziesięciu miejscach jednocześnie, z automatycznymi zabezpieczeniami na ekstremalne warunki rynkowe. Systemy zarządzania zleceniami muszą przetwarzać ponad 5 milionów operacji na sekundę z opóźnieniem poniżej mikrosekundy, co wymaga specjalistycznego sprzętu i infrastruktury sieciowej.

Algorytmy inteligentnego routingu zleceń nieustannie analizują płynność na wielu miejscach, automatycznie rozdzielając duże zlecenia, aby minimalizować wpływ na rynek, optymalizując jednocześnie ceny egzekucji. Systemy te muszą uwzględniać różnorodne struktury opłat, rodzaje zleceń i charakterystyki opóźnień na giełdach, zachowując jednocześnie kontrolę ryzyka w czasie rzeczywistym. Wiodące firmy utrzymują połączenia bezpośrednie do rynku i usługi kolokacji na głównych giełdach, aby zminimalizować opóźnienia egzekucji.

Skala operacji profesjonalnych przewyższa typowy handel instytucjonalny. Najlepsze firmy zajmujące się tworzeniem rynku wdrażają setki milionów w kapitał inwentaryzacyjny na ponad 60 giełdach, zarządzając tysiącami par handlowych jednocześnie. Ich algorytmy ciągle dostosowują ceny ofert na podstawie poziomów inwentaryzacyjnych, zmienności rynkowej, toksyczności przepływu zleceń i szans na arbitrage krzyżowy. Ta automatyzacja umożliwia działanie 24/7 na globalnych rynkach z minimalną interwencją ludzką.

Systemy zarządzania ryzykiem stosują dynamiczne limity pozycji, kalkulacje zarządzania wartością zagrożoną w czasie rzeczywistym oraz automatyczne mechanizmy hedgingowe. Dla głównych kryptowalut, takich jak Bitcoin i Ethereum, firmy zabezpieczają inwentaryzację bezpośrednio poprzez wieczne futures i opcje. Dla altcoinów implementują zabezpieczenia zastępcze za pomocą skorelowanych aktywów lub koszyków indeksów. Zabezpieczenie na poziomie portfela wykorzystuje korelacje między aktywami do zarządzania ekspozycją na całe księgi handlowe. Sure, here's a translation of your provided text into Polish, with markdown links unaltered.

Content: Fee structures and incentive alignment

Struktury opłat giełdowych znacząco wpływają na ekonomię i zachowania związane z tworzeniem rynku. Program twórców rynku na rynku spot Binance wymaga 30-dniowego wolumenu przekraczającego 1,000 BTC lub udowodnionej strategii tworzenia rynku, oferując rabaty opłat maker do -0.005% z wyższymi limitami API. Uczestnicy otrzymują złożone wyniki oparte na wolumenie maker, jakości spreadu i zapewnieniu głębokości, z geograficznymi wariacjami pomiędzy Binance.com a Binance.US.

Coinbase Advanced Trade wdraża poziomy opłat oparte na wolumenie z opłatami maker wahającymi się od 0.00% do 0.60% i opłatami taker od 0.05% do 0.70%. System Zapytań o Ofertę (RFQ) giełdy umożliwia zamówienia o rozmiarach instytucjonalnych z dostosowanym cennikiem, podczas gdy Zwiększony Silnik Egzekucji (EXN) optymalizuje odkrycie cen przez zaawansowane algorytmy dopasowywania. Niedawne aktualizacje z 2025 roku dodały 237 nowych par handlowych USDC z darmowym handlem na 22 stałych parach.

Kraken Pro uruchomił programy rabatu opłat maker w czerwcu 2025 roku, celując w pary o niskiej płynności w celu poprawy efektywności rynku. Program oferuje rabaty do ujemnych opłat dla uczestników z miesięcznym wolumenem przekraczającym 10 milionów dolarów na ponad 64 parach od sierpnia 2025 roku. Miesięczne przeglądy kwalifikowalności zapewniają spójne standardy wydajności, a rozszerzenie zakresu na wszystkie nowe notowania pokazuje zobowiązanie giełdy do zachęt związanych z płynnością.

Te struktury zachęt tworzą potężne efekty sieciowe, w których najwięksi twórcy rynku cieszą się coraz bardziej sprzyjającymi warunkami ekonomicznymi, co pozwala im na podawanie ciaśniejszych spreadów i zdobywanie większego wolumenu. Ta dynamika przyczynia się do koncentracji rynkowej, jednocześnie poprawiając ogólną efektywność rynku poprzez lepsze wyceny i głębsze księgi zleceń.

Zarządzanie zapasami i kontrola ryzyka

Profesjonalni twórcy rynku stają przed ciągłym napięciem między zapewnieniem konkurencyjnej płynności a zarządzaniem ryzykiem związanego z zapasami na zmiennych rynkach kryptowalut. Dynamiczne systemy zarządzania pozycjami nieustannie dostosowują poziomy zapasów na podstawie zmienności cen, trendów rynkowych, możliwości arbitrażu międzyswłończego, wymagań związanych z zabezpieczeniem i wzorcami przepływu klientów. Gdy posiadane są netto długie pozycje, algorytmy automatycznie zawężają spready ask, jednocześnie rozszerzając spready bid w celu zachęcenia do redukcji zapasów. Przeciwnie, netto krótkie zapasy wywołują ciaśniejsze spready bid i szersze ask.

Systemy monitorowania w czasie rzeczywistym wdrażają limity pozycji na różnych rynkach i klasach aktywów, z dynamicznymi obliczeniami wartości zagrożonej (VaR) uwzględniającymi scenariusze stresstestów. Automatyczne przerwy w obrocie wstrzymują handel w ekstremalnych warunkach rynkowych, zapobiegając katastrofalnym stratom podczas wydarzeń takich jak krach z marca 2020 roku czy kaskada likwidacyjna z maja 2021 roku. Śledzenie ekspozycji krzyżowych zapobiega ryzyku Koncentracji jednocześnie umożliwiając zaawansowane strategie zabezpieczające na wielu platformach.

Mechanizmy zabezpieczające różnią się znacznie w zależności od klasy aktywów i struktury rynku. Dla Bitcoin i Ethereum, firmy zabezpieczają zapasy bezpośrednio przez kontrakty wieczyste futures, opcje i arbitraż między różnymi rynkami. Zabezpieczenie altcoinów okazuje się bardziej wymagające, wymaga zastępczego zabezpieczenia przez skorelowane aktywa lub koszyki indeksowe. Zarządzanie ryzykiem na poziomie portfela wykorzystuje macierze korelacji między aktywami, z algorytmami automatycznie wykonującymi zabezpieczenia, gdy przekraczane są progi zapasów.

Skomplikowanie kontroli ryzyka odzwierciedla ciężko zdobyte lekcje z zakłóceń rynku. Katastrofa FTX pokazała, jak powiązane pozycje na różnych rynkach mogą wzmacniać straty, podczas gdy wydarzenia takie jak upadek UST/LUNA pokazały, jak skorelowane zabezpieczenia altcoinów mogą zawieść jednocześnie. Współczesne systemy ryzyka uwzględniają te ryzyko ogona przez testy stresu, monitorowanie korelacji i zróżnicowane podejście do zabezpieczeń.

Mechanika ustalania cen i spreadów

Optymalizacja spreadu reprezentuje rdzeń centrum zysku dla operacji tworzenia rynku, wymagając ciągłej kalkulacji bazowych spreadów z oszacowanej zmienności, ryzyka zapasów i kosztów niekorzystnego wyboru. Modele uczenia maszynowego uwzględniają dane mikrokonstrukcyjne do przewidywania optymalnych szerokości spreadów, z dostosowaniami w czasie rzeczywistym opierając się na toksemiczności przepływu zleceń, zmienności rynku i dynamice czasu do zamknięcia. Te algorytmy muszą równoważyć konkurencyjne ceny z operacjami przynoszącymi zyskami w setkach par handlowych jednocześnie.

Dynamiczne mechanizmy dostosowywania spreadów uwzględniają zmieniające się warunki rynkowe podczas sesji handlowej. Podczas okresów wysokiej zmienności, spready automatycznie się rozszerzają, by zrekompensować zwiększone ryzyko zapasów i niekorzystny wybór. Przeciwnie, stabilne warunki rynkowe umożliwiają ciaśniejsze spready, które zdobywają więcej wolumenu, zachowując jednocześnie akceptowalne zwroty skorygowane o ryzyko. Wyzwanie polega na szybkim wykrywaniu zmian reżimu w celu dostosowania cen przed konkurentami.

Strategie zapewniania głębokości wykorzystują warstwowe oferty z wieloma poziomami cen.

Przepływy arbitrażu i dynamika międzyrynkowa

Arbitraż krzyżowy służy jako główny mechanizm łączący wyceny w rozdrobnionym ekosystemie kryptowalut, z profesjonalnymi arbitrażystami wychwytującymi rozbieżności cen, jednocześnie zapewniając niezbędne usługi odkrywania cen. Arbitraż latencji korzysta z tymczasowych różnic cen na globalnych giełdach, zwykle wahających się od 0.1% do 2% podczas okresów wysokiej zmienności w 2025 roku. Te możliwości wymagają usług kolokacyjnych, zdolności wykonawczych w milisekundach oraz predykcyjnych algorytmów, aby konsekwentnie zdobywać zyski przed konwergencją cen.

Strategie arbitrażu statystycznego identyfikują relacje mean-reverting pomiędzy skorelowanymi parami kryptowalut, realizując automatyczne transakcje, gdy ceny oddalają się poza granice statystyczne. Arbitraż krzyżowy bada relacje bazowe między cenami gotówki a kontraktami futures, podczas gdy arbitraż trójkątny wykorzystuje niespójności cenowe w trzech parach walutowych przez pętle wykonawcze wysokiej częstotliwości wymagające czasów ukończenia poniżej sekundy.

Dynamiczne zabezpieczenie delta umożliwia ciągłe zarządzanie ryzykiem portfela poprzez automatyczne dostosowywanie współczynnika zabezpieczenia na podstawie rzeczywistej zmienności i obliczeń greków opcji. Profesjonalni twórcy rynku utrzymują zaawansowane portfele instrumentów pochodnych wymagające stałego bilansowania, gdy ruchy cen bazowych następują. Optymalizacja zabezpieczeń międzymarkowych minimalizuje koszty transakcji przy jednoczesnym utrzymaniu docelowych ekspozycji ryzyka na różnych platformach handlowych.

Współzależna natura rynków kryptowalut oznacza, że zakłócenia na jednym rynku szybko się rozprzestrzeniają w ekosystemie przez mechanizmy arbitrażu. Gdy Binance wstrzymało handel spot na ponad dwie godziny w marcu 2023 roku z powodu błędu trailing stop-loss, Bitcoin początkowo spadł o około 700 dolarów, gdy płynność zniknęła z największej giełdy kryptowalutowej na świecie. Alternatywne rynki doświadczyły skoków wolumenu, gdy traderzy szukali płynności, podczas gdy twórcy rynku stawiali czoła wyzwaniom routingu przepływu podczas awarii.

Zarządzanie ryzykiem na poziomie portfela stosuje zabezpieczenia oparte na czynnikach, wykorzystując analizy składników głównych do identyfikacji systematycznych narażeń na ryzyko w różnych sektorach kryptowalutowych. Strategie zabezpieczania rotacji sektorowej uwzględniają względną wydajność pomiędzy tokenami DeFi, protokołami warstwy 1 a monetami meme, podczas gdy nakładki zabezpieczające makro zapewniają ochronę przed wydarzeniami ryzyka rynkowego jak ogłoszenia regulacji lub tradycyjnych wpływów rynku.

Arbitraż międzyłańcuchowy stał się znaczącym centrum zysków wraz z rozwojem ekosystemów DeFi na wielu łańcuchach. Badanie z 2025 roku pokazuje, że aktywność arbitrażu międzyłańcuchowego wzrosła 5.5x w okresie badania, przy czym 66.96% transakcji wykorzystujących z góry przygotowane zapasy rozliczane w 9 sekund w porównaniu do 242 sekund dla arbitrażu na podstawie mostu. Ta przewaga prędkości stwarza potężne zachęty do utrzymywania zapasów na wielu blockchainach.

Mechanika płynności w zdecentralizowanej finansach

DeFi zasadniczo restrukturyzuje zapewnianie płynności, zastępując aktywnych twórców rynku mechanizmami ustalania cen opartymi na algorytmach i pasywnymi dostawcami płynności. Całkowita wartość zablokowana (TVL) przekroczyła 150 miliardów dolarów.Here is the content translated into Polish, with markdown links deliberately skipped:

Content: na całym świecie do września 2025, co stanowi bezprecedensową adopcję zdecentralizowanej infrastruktury finansowej. Jednak ten wzrost maskuje znaczące wyzwania w zakresie efektywności kapitałowej, zarządzania ryzykiem i ekstrakcji wartości poprzez MEV.

Automatyzowani animatorzy rynku stosują formuły matematyczne zamiast ksiąg zleceń do ustalania cen, przy czym formuła produktu stałego (x × y = k) zapewnia przewidywalne krzywe cenowe, gdy aktywa są handlowane. W przeciwieństwie do scentralizowanych giełd, gdzie animatorzy rynku aktywnie zarządzają zapasami i dostosowują oferty, AMM polegają na arbitrażystach w celu utrzymania dokładności cenowej poprzez zachowania szukające zysku. To tworzy systematyczne możliwości arbitrażu, ale może prowadzić do znaczącego poślizgu przy dużych transakcjach.

Innowacje związane z koncentracją płynności, takie jak Uniswap V3, umożliwiają dramatyczną poprawę efektywności kapitału, pozwalając dostawcom płynności na określenie zakresów cenowych, zamiast dostarczać płynność w nieskończoności na krzywych cenowych. Dla par stablecoinów skoncentrowane strategie mogą osiągnąć do 4000x efektywność kapitału w porównaniu z tradycyjnymi AMM, koncentrując kapitał tam, gdzie rzeczywiście odbywa się handel. Jednak ta koncentracja wymaga aktywnego zarządzania, ponieważ pozycje stają się nieaktywne, gdy ceny poruszają się poza określone zakresy.

Uniswap V4, uruchomiony w styczniu 2025 r., wprowadza system haków umożliwiający modułowe inteligentne kontrakty, które dostosowują zachowanie basenu. Do połowy 2025 r. stworzono ponad 2500 basenów z hakami, w tym Czas-Weighted AMM (TWAMM) dla wyceny opartej na czasie, systemy dystrybucji rabatów MEV, automatyczne równoważenie pozycji i mechanizmy zabezpieczające przed stratą nietrwałą. Architektura singletona zapewnia 99,99% redukcję kosztów wdrożenia basenu, a jednocześnie umożliwia natywne wsparcie ETH bez owijania WETH.

Maksymalna ekstrakcja wartości (MEV) to kluczowe wyzwanie dla dostarczania płynności w DeFi, z ponad 500 milionami dolarów wyekstrahowanych na Ethereum do września 2022 r. i ponad 1 miliardem od czasu przejścia na dowód stawki. Dane z września 2025 pokazują 3,37 miliona dolarów zysków z arbitrażu w ciągu 30 dni według EigenPhi, przy czym transakcje arbitrażowe stanowią większość aktywności MEV ze względu na miliardy dziennego wolumenu DEX. Ataki kanapkowe wyciągają wartość poprzez przedsprzedaż dużych transakcji, tworząc „niewidoczny podatek” dla uczestników DeFi.

Rozwój ograniczania MEV obejmuje oddzielenie Proposer-Builder (PBS) wprowadzone przez Ethereum w 2024 r., prywatne puliry pamięci masowej przez Flashbots i podobne rozwiązania oraz ochronę związaną z hakami w Uniswap V4, umożliwiającą odporną na MEV wymianę i dystrybucję rabatów. Innowacje na poziomie protokołu obejmują mechanizmy aukcji wsadowych, zaszyfrowane rozwiązania dla systemów pamięci masowej i wyceny oparte na wadze czasowej w celu zmniejszenia skuteczności ataków kanapkowych.

Straty nietrwałe pozostają nieustannym wyzwaniem dla dostawców płynności, przy czym 49,5% uczestników Uniswap V3 doświadcza negatywnych zwrotów pomimo generowania opłat. Wymagania aktywnego zarządzania dla skoncentrowanych pozycji tworzą ciągłe koszty w postaci opłat za gaz za dostosowania zakresu i kosztów utraconych szans, gdy płynność staje się nieaktywna. Profesjonalni LP stosują zaawansowane strategie, w tym pary stablecoinów dla niskiego ryzyka i stabilnych zwrotów, pary ETH/stablecoin wymagające dynamicznego zarządzania, i pary niestabilne wymagające ciągłej optymalizacji.

Protokoły mostów międzyłańcuchowych, takie jak Symbiosis Finance (ponad 45 łańcuchów blokowych), Stargate (~50 łańcuchów) i Wormhole (35-40 łańcuchów) umożliwiają przepływ płynności między różnymi ekosystemami blockchain. Mosty te przetransferowały wolumen ponad 4 miliardów dolarów do 2025 r., z strukturami opłat sięgającymi od stałych opłat Stargate w wysokości 0,06% do modeli zmiennych AMM dostosowujących się w zależności od dostępności płynności. Jednak bezpieczeństwo mostów pozostaje problemem po głównych exploicie’dzie jak hakowanie Wormhole na 320 milionów dolarów.

## Infrastruktura i systemy algorytmiczne

Nowoczesny rynek kryptowalutowy wymaga zaawansowanej infrastruktury technologicznej łączącej sieci niskiej latencji, wysokowydajnościowe przetwarzanie i zaawansowane strategie algorytmiczne. Usługi kolo takich jak naszycie serwerów przy głównych giełdach zapewniają mikrosekundowe przewagi kluczowe dla konkurencyjnego tworzenia rynku, z bezpośrednimi połączeniami światłowodowymi i dedykowanym sprzętem umożliwiającym pod-milisekundowe egzekucje zamówień. Wiodące firmy utrzymują dedykowaną infrastrukturę w globalnych centrach danych, aby zapewnić całodobowe działanie i optymalną pozycję względem silników odpowiedzialnych za dopasowywanie zamówień na giełdach.

Inteligentne kierowanie zamówień stanowi kluczową zaletę konkurencyjną, nieustannie analizując płynność na wielu platformach przy optymalizacji całkowitych kosztów realizacji zamiast prostego dopasowywania cen. Systemy te muszą uwzględniać różne struktury opłat, rabaty dla twórców, a także charakterystyki latencji na giełdach, przy jednoczesnym utrzymaniu kontroli ryzyka w czasie rzeczywistym i monitorowania pozycji. Zaawansowane implementacje wykorzystują uczenie maszynowe do przewidywania krótkoterminowych ruchów cenowych i optymalizacji czasu zamówień oraz wyboru miejsca na dużą realizację.

Systemy zarządzania zamówieniami wymagają specjalnych struktur danych i algorytmów zdolnych do przetwarzania milionów operacji na sekundę. Drzewa czerwono-czarne zapewniają wydajność O(log n) dla indeksacji poziomów cenowych, a tablice mieszające umożliwiają wyszukiwanie identyfikatorów zamówień w czasie O(1). Zarządzanie pamięcią i optymalizacja CPU stają się kluczowe na dużą skalę, z dostarczającymi dodatkowe korzyści sprzętowymi wykonywaniami niestandardowymi i implementacjami FPGA dla najbardziej konkurencyjnych strategii.

Silniki ryzyka działają nieprzerwanie we wszystkich pozycjach i miejscach, wdrażając dynamiczne limity pozycji, obliczenia wartości zagrożonej w czasie rzeczywistym (VAR) oraz automatyczne przerywniki dla ekstremalnych warunków rynkowych. Śledzenie ekspozycji na różnych platformach zapobiega niebezpiecznym koncentracjom, umożliwiając jednocześnie wyrafinowane strategie zabezpieczające jednocześnie na wielu platformach. Systemy te muszą przetwarzać ogromne strumienie danych przy utrzymaniu czasów odpowiedzi mikrosekundowych w przypadku naruszeń limitów ryzyka.

Infrastruktura danych rynkowych agreguje dane ksiąg zamówień na poziomie 2+ z ponad 60 miejsc za pośrednictwem standardowych protokołów jak FIX, jednocześnie przetwarzając strumienie WebSocket dla aktualizacji w czasie rzeczywistym. Apache Kafka dostarcza kolejkowanie komunikatów dla wysokowydajnego dystrybuowania danych, podczas gdy bazy danych szeregów czasowych przechowują dane historyczne dla celów testowania i analizy. Modele uczenia maszynowego nieprzerwanie analizują te dane dla przewidywania cen, wykrywania toksyczności przepływu zamówień i optymalizacji strategii.

Strategie chmury w porównaniu do kolo odzwierciedlają różne podejścia do optymalizacji infrastruktury. Kolo zapewnia deterministyczną wydajność na poziomie mikrosekundowym z bezpośrednim dostępem do rynku i specjalistyczną łącznością dla strategii wymagających szybkości. Infrastruktura chmurowa oferuje globalną skalowalność, efektywność kosztową i zarządzane usługi redukujące obciążenie operacyjne. Wiodące firmy coraz częściej przyjmują podejścia hybrydowe, łącząc kolo dla kluczowych ścieżek z usługami chmurowymi dla funkcji pomocniczych i globalnego dostępu do rynku.

## Przypadki badawcze: gdy płynność kształtuje wyniki rynkowe

### Luka Alameda: upadek FTX i koncentracja tworzenia rynku

Upadek FTX w listopadzie 2022 roku ujawnił niebezpieczne koncentracje w infrastruktury tworzenia rynku kryptowalut, kiedy Alameda Research, dominujący animator rynku na giełdach kryptowalutowych, nagle zniknął z rynków. Raport CoinDesk z 2 listopada ujawniający bilans Alamedy wynoszący 14,6 miliardów dolarów mocno zależny od tokenów FTT uruchomił kaskadę wydarzeń, które doprowadziły do strat rynku kryptowalutowego wynoszących ponad 200 miliardów dolarów, gdy złożony ekosystem handlu się rozpadł.

Alameda Research działało jako główny animator rynku na wielu giełdach kryptowalutowych, wykorzystując możliwości arbitrażu między różnymi rynkami geograficznymi. Uprzywilejowana pozycja firmy w ekosystemie FTX obejmowała tajne zwolnienia z protokołów automatycznej likwidacji i dostęp do depozytów klientów osiągających 65 miliardów dolarów na pokrycie strat handlowych. Gdy Binance ogłosiło likwidację wszystkich posiadłości FTT 6 listopada, uruchamiając wypłaty na kwotę 1 miliardów dolarów, po czym nastąpiły dodatkowe odpływy 4 miliardów dolarów, kryzys płynności szybko wymknął się spod kontroli.

Koncept "Luki Alameda" opisuje nagłe zniknięcie płynności tworzenia rynku, gdy dominujący dostawca opuszcza rynki jednocześnie na wielu platformach. Możliwości arbitrażu między różnymi rynkami geograficznymi, które Alameda wykorzystywała, zniknęły, prowadząc do zwiększenia fragmentacji cenowej i szerszych spreadów w całym ekosystemie kryptowalut. To pokazało systemowe ryzyka, jakie powstają, gdy pojedyncze jednostki dominują w tworzeniu rynku na wielu platformach, bez odpowiednich zapasowych dostawców płynności.

Poznań zmienne ilościowe rozciągnęły się daleko poza sam FTX, a całkowita kapitalizacja rynku kryptowalutowego spadła z ponad 1 biliona dolarów do poniżej 800 miliardów dolarów do grudnia 2022 roku. Token FTT spadł o 72% w ciągu kilku dni od ogłoszenia Binance, podczas gdy ponad 1 milion użytkowników z 130+ podmiotów stowarzyszonych miał zamrożone aktywa. Incydent uwydatnił niewystarczające rozdzielenie między giełdami a firmami handlowymi powiązanymi, co sprowokowało odpowiedzi regulacyjne skoncentrowane na rozdzieleniu powierniczym i wymaganiach dotyczących dowodów rezerw.

Lekcje dla uczestników rynku obejmują monitorowanie ryzyka koncentracji, gdy pojedyncze jednostki dominują w tworzeniu rynku, śledzenie zależności płynności między platformami i dostawców zapasowych, przeprowadzanie wzmocnionej staranności wobec firm handlowych powiązanych z giełdą oraz wdrażanie monitorowania w czasie rzeczywistym wzorców wypłat i wskaźników płynności. Upadek pokazał, jak szybko zaawansowane operacje tworzenia rynku mogą stać się ryzykiem systemowym podczas stresu.

### Manipulacja Oracle: Mango Markets i eksploatacja rynków o cienkiej płynności

Manipulacja Oracle Flower Markets oraz przetargi Aaron Eisenberg zrealizowane w październiku 2022 roku demonstrują jak cienką płynność cross-venue price 중에서 krzyże를 통해 풀죠 공시키.

This translation maintains the English markdown formatting and omits the translation of the markdown links, while providing the Polish equivalent of the text content. Let me know if you need further adjustments!### dependencies common throughout DeFi protocols.

Zależności powszechne w protokołach DeFi. Mango Markets polegały na zewnętrznych oraklach cenowych z giełd o minimalnej płynności MNGO, czyniąc je podatnymi na manipulacje przez atakujących z wystarczającym kapitałem. Eisenberg użył 30 milionów DAI flash loans z Aave do tworzenia lewarowanych pozycji, jednocześnie podbijając ceny MNGO na trzech giełdach służących jako źródła dla orakli.

Techniczne wykonanie ujawniło wyrafinowane zrozumienie zarówno mechaniki AMM, jak i luk w oraklach. Poprzez sztuczne podbijanie cen MNGO na zewnętrznych giełdach, Eisenberg mógł zaciągać dodatkowe aktywa z Mango Markets przeciwko swojemu przeszaczowanemu zabezpieczeniu, skutecznie opróżniając złożone na platformie aktywa. Jedynie 67 milionów z 110+ milionów ostatecznie zwrócono, z 47 milionami zatrzymanymi przez atakującego.

Odpowiedzi regulacyjne okazały się skomplikowane z powodu wyzwań związanych z jurysdykcją i definicjami wokół zdecentralizowanych finansów. CFTC złożyła pierwszą egzekucję manipulacyjną w oraklach obejmującą "zdecentralizowaną giełdę" w styczniu 2023, podczas gdy SEC zaklasyfikowała MNGO jako niezarejestrowane zabezpieczenie. Jednak wyroki karne zostały później uchylone w maju 2025 przez federalnego sędziego Aruna Subramaniana z powodu problemów z jurysdykcją i wyzwań definicji oszustwa, choć sprawy cywilne pozostają aktywne.

Incydent uwydatnił krytyczne luki w infrastrukturze, które pozostają istotne w protokołach DeFi. Strategie wykrywania i unikania obejmują monitorowanie niezwykłych ruchów cenowych na giełdach źródłowych orakli, wdrażanie wyłączników dla szybkich zmian cen, dywersyfikację źródeł orakli z opóźnieniami czasowymi oraz poprawione monitorowanie płynności dla tokenów zarządzania używanych jako zabezpieczenie. Atak pokazał, jak zaawansowani aktorzy mogą wykorzystywać przecięcia infrastruktury scentralizowanej i zdecentralizowanej.

Stablecoin crisis: USDC depeg and liquidity flight

Kryzys stablecoinów: rozłączenie USDC i ucieczka płynności

Upadek Silicon Valley Bank w marcu 2023 wywołał największe w historii rozłączenie stablecoina, gdy Circle ujawniło, że 3,3 miliardów USD (8% rezerw USDC) utknęło w upadłej instytucji. USDC spadł do 0,87 USD, co oznaczało 13% rozłączenia od celu 1,00 USD, powodując masową delewarowanie w protokołach DeFi i pokazując wzajemne powiązania tradycyjnych banków i rynków kryptowalutowych.

Linia czasowa kryzysu rozpoczęła się 10 marca 2023, gdy kalifornijscy regulatorzy ogłosili niewypłacalność Silicon Valley Bank, a następnie Circle ujawniło znaczną ekspozycję 11 marca o 04:00 UTC. Centralized exchanges natychmiast zawiesiły wykupy i konwersje USDC, a Coinbase wstrzymało kluczowe konwersje USDC na USD, co wyeliminowało główne źródło płynności do utrzymania peg.

Dynamika rynku podczas kryzysu ujawniła złożone przepływy płynności leżące u podstaw rynków stablecoinów. Godzinowy wypływy na CEX osiągnęły szczyt w wysokości 1,2 miliarda USD o 1:00 11 marca, gdy użytkownicy spieszyli się do opuszczenia pozycji USDC, podczas gdy Circle wykupiło netto 1,4 miliarda USD USDC w ciągu 8 godzin. Zdecentralizowane giełdy doświadczyły masowych skoków wolumenów, gdy użytkownicy uciekali z USDC na USDT i inne aktywa, tworząc znaczne okazje handlowe dla tych, którzy byli w stanie dostarczyć płynność podczas kryzysu.

Ilościowy wpływ pokazał kruchość rynku stablecoinów pomimo kapitalizacji rynkowej USDC wynoszącej 37 miliardów USD w momencie incydentu. Okazje arbitrażowe między platformami się pojawiły, gdy USDC handlowano z istotnymi zniżkami w stosunku do parytetu, a zaawansowani handlowcy czerpali zyski poprzez kupowanie zniżkowanego USDC i trzymanie na eventual re-peg. Federalni regulatorzy bankowi ogłosili pełną ochronę depozytariuszy 13 marca, umożliwiając odzyskanie peggu dolara przez USDC, gdy Circle odzyskało dostęp do swoich rezerw bankowych.

Ten incydent wzmocnił systemowe ryzyko wynikające z uzależnienienia stablecoinów od tradycyjnych partnerstw bankowych i potrzebę zróżnicowanej opieki rezerwowej. Uczestnicy rynku nauczyli się monitorować ryzyko koncentracji w partnerstwach bankowych dla emitentów stablecoinów, śledzić regulacyjne zdrowie partnerów bankowych, wdrażać zautomatyzowane alerty dla rozłączeń stablecoinów powyżej poziomu progowego i różnicować posiadane stablecoiny pomiędzy kilku wydawców, aby zmniejszyć ryzyko koncentracji.

Flash crashes and thin order books: OKB and market depth

Nagłe spadki i cienkie książki zleceń: OKB i głębokość rynku

Nagły spadek OKB w styczniu 2024 przedstawił wyraźny przykład, jak cienkie książki zleceń mogą zwiększać zmienność nawet dla głównych tokenów giełdowych. OKB odnotował 50% spadek cen w ciągu zaledwie 3 minut, spadając z około 50 USD do 25,17 USD, zanim częściowo odzyskał do 45,64 USD, pokazując, jak niewystarczająca głębokość rynku może wyzwalać kaskadowe likwidacje.

Analiza ujawniła, że głębokość rynku OKB w wysokości 2% wynosiła jedynie 184 000–224 000 USD, co oznacza, że zlecenia przekraczające tę granicę mogą wywołać znaczące kaskady cenowe. Ten cienki profil płynności uczynił czwartego co do wielkości tokena giełdowego pod względem kapitalizacji rynkowej (2,8 miliarda USD) narażonym na duże zlecenia sprzedaży lub zautomatyzowane systemy likwidacji. Incydent wywołał 2,100% wzrost w 24-godzinnym wolumenie obrotu do 79 milionów USD, gdy arbitrażyści i zautomatyzowane systemy reagowały na cenową dywergencję.

Natychmiastowa reakcja OKX obejmowała ogłoszenie planu kompensacyjnego dla użytkowników w ciągu 72 godzin i wdrożenie ulepszonych kontroli ryzyka, aby zapobiec podobnym incydentom. Giełda zobowiązała się do optymalizacji poziomów dźwigni punktowej, poprawy zasad kontroli ryzyka dla pozyskanego kapitału oraz udoskonalenia mechanizmów likwidacji, aby zapobiec kaskadowym awariom. To pokazało znaczenie solidnych polityk giełdowych dla zarządzania wyjątkowymi wydarzeniami rynkowymi.

Czynniki techniczne przyczyniające się do spadku obejmowały warstwowe systemy likwidacyjne, które zwiększały początkową presję sprzedaży oraz nieodpowiednie wyłączniki dla skrajnych ruchów cen. Mechanizmy arbitrażu międzyplatformowego nie odniosły sukcesu w stabilizacji cen podczas szybkiego spadku, podkreślając, jak cienka płynność może przytłoczyć naturalne mechanizmy korekcyjne rynku podczas warunków stresu.

Incydent wzmocnił lekcje dotyczące monitorowania proporcji głębokości rynku na poziomie 2% jako wczesnych wskaźników ostrzegawczych, wdrażania progresywnych mechanizmów likwidacyjnych w porównaniu z natychmiastowymi wyzwalaczami, ustanawiania wyłączników dla szybkich ruchów cen i wzmacniania zarządzania ryzykiem dla lewarowanych pozycji. Giełda nauczyła się utrzymywać odpowiednie rezerwy rekompensacyjne i przejrzyste polityki reagowania na incydenty, aby utrzymać zaufanie użytkowników podczas wyjątkowych wydarzeń.

DeFi exploits: Euler Finance and flash loan attacks

Wykorzystania DeFi: Euler Finance i ataki flash loan

Atak flash loan na Euler Finance w marcu 2023 pokazał wyrafinowanie nowoczesnych exploity DeFi, jednocześnie oferując rzadki przykład pełnego odzyskania funduszy. Atakujący wycofał 197 milionów USD w kilku transakcjach w DAI, WBTC, stETH i USDC, co czyni ją największym exploitem DeFi w I kwartale 2023 roku, zanim ostatecznie zwrócił wszystkie fundusze w ciągu kilku tygodni.

Techniczne wykonanie wykorzystało lukę w funkcji donateToReserves Euler, która nie miała odpowiednich kontroli weryfikacji płynności. Dzięki flash loans w wysokości 30 milionów USD w DAI z Aave, atakujący manipulował proporcjami eToken/dToken, tworząc sztuczne warunki likwidacji, co umożliwiło extraction of user deposits poprzez natywne mechanizmy protokołu. Atak dotknął 11+ powiązanych protokołów, w tym Balancer i Angle Finance, przy czym sam Balancer straci ≈11.9 milion USD, co stanowi 65% TVL jego puli bbeUSD.

Ilościowa analiza ujawniła wieloaspektowe podejście ataku: 38,9 miliona USD zysku z jednej puli ataku, przy całkowitych skradzionych aktywach obejmujących USDC (34,2M USD), wBTC (18,6M USD), stETH (116M USD) i wETH (12,6M USD). Jednak natknęli się na nieoczekiwane problemy techniczne związane z manipulacją.

Bezprecedensowe pełne odzyskanie rozpoczęło się 18 marca, gdy atakujący zwrócił 3,000 ETH, a następnie znaczące zwroty 51,000 ETH 25 marca i pełne odzyskanie do 4 kwietnia. Wynik ten, bardzo rzadki w exploitach DeFi, wynikał z kombinacji pracy detektywistycznej na chainie, presji społeczności i potencjalnych obaw prawnych, które przekonały atakującego do zwrotu wszystkich funduszy, zamiast próbować je ich czyszczenia.

Euler's response for the incident included comprehensive security audits before the launch of Euler v2 and a $1.25 million Cantina audit competition to identify potential vulnerabilities. Enhanced "circuit breaker" mechanisms were implemented to prevent similar exploits, alongside improved liquidity checks in all token burning/minting functions. The incident underscored the importance of comprehensive testing, real-time health score monitoring for leveraged positions, and enhanced monitoring of flash loan usage patterns.

Exchange outages and liquidity dependencies

Przerwy w działaniu giełd i zależności płynnościowe

Przerwanie handlu na Binance w marcu 2023 ujawniło niebezpieczne zależności od infrastruktury giełdy scentralizowanej, gdy największa na świecie giełda kryptowalut zawiesiła cały handel spot na ponad dwie godziny z powodu błędu w funkcji trailing stop-loss. Bitcoin początkowo spadł o około 700 USD na wieść o awarii, zanim odzyskaniu osiągnął ~28 000 USD po wznowieniu handlu, pokazując jak zakłócenia na jednej giełdzie mogą wpływać na globalne odkrycie cen.

Techniczne niepowodzenie miało swoje źródło w funkcji trailing stop-loss w ramach silnika handlowego giełdy, co zmusiło do całkowitego wstrzymania handlu spot przy jednoczesnym utrzymaniu handlu terminowego i innych rynków instrumentów pochodnych. "Silnik jeden" ponownie działał około 13:00 UTC, po czym nastąpiło pełno odnowienie handlu o 14:00 UTC po ponad dwóch godzinach całkowitego zawieszenia rynku spotu na największej na świecie giełdzie kryptowalut pod względem wolumenu.

Dynamika rynkowa podczas awarii pokazała zarówno odporność, jak i kruchość struktury rynku krypto. Alternatywne giełdy doświadczyły znaczących skoków wolumenu, gdy handlujący szukali płynności, a profesjonaliści market makers musieli szybko kierować przepływ zleceń na mu backu venues. Możliwości arbitrażu między platformami wyłoniły się z powodu rozbieżności cenowych, ale ogólny wpływ na rynek pozostał stosunkowo ograniczony ze względu na szybkie odzyskanie.

Rozważania prawne obejmowały pozwy zbiorowe złożone przez włoskich inwestorów, którzy domagali się odszkodowań z powodu strat poniesionych podczas هذه الــکے.breakpoints in both هوכ permission edu courses רาком كيبون menjalankan🔗The translation of the provided text from English to Polish, with the specified format of skipping translation for markdown links, is as follows:

Straty "dziesiątek milionów", podobne do postępowań sądowych w następstwie awarii z listopada 2021 roku. Te incydenty wzbudziły pytania dotyczące odpowiedzialności giełd za awarie systemu i potrzeby wzmocnienia wymagań dotyczących odporności infrastruktury w kluczowej infrastrukturze rynku.

Awaria wzmocniła wnioski dotyczące różnicowania użycia giełd, aby uniknąć pojedynczych punktów awarii, monitorowania stanu systemu giełd i harmonogramów planowanej konserwacji, wdrażania zautomatyzowanych możliwości przełączenia do alternatywnych miejsc oraz monitorowania w czasie rzeczywistym różnic cen pomiędzy miejscami handlu w czasie zakłóceń infrastruktury. Profesjonalni animatorzy rynku ulepszyli swoje strategie wielomiejscowe i rozwiązania backupowe po tych incydentach.

Wykrywanie manipulacji i ocena jakości płynności

Wskaźniki techniczne dla manipulacji rynkowej

Detekcja handlu w kółko ewoluowała w zaawansowane analizy on-chain, łączące wzorce transakcji, analizy czasowe i techniki grupowania adresów. Metodologia Chainalysis z 2025 roku wykorzystuje wiele heurystyk, w tym wykrywanie dopasowanych zakupów i sprzedaży w oknach 25 bloków (około 5 minut), różnice w wolumenie poniżej 1% i adresy wykonujące trzy lub więcej takich par. Ich analiza zidentyfikowała $2.57 miliarda podejrzanego wolumenu handlu w kółko w 2024 roku, a indywidualni kontrolerzy średnio wykazali $3.66 miliona podejrzanej aktywności.

Najbardziej rażący przypadek dotyczył jednego adresu inicjującego ponad 54 000 niemal identycznych transakcji kupna-sprzedaży, ukazując skalę przemysłową współczesnych prób manipulacji. Druga heurystyka Chainalysis koncentruje się na operacjach z wieloma nadawcami, gdzie adresy kontrolujące zarządzają pięcioma lub więcej adresami handlowymi, przy czym niektórzy kontrolerzy obsługują do 22 832 adresów jednocześnie. To ujawnia zaawansowaną infrastrukturę stojącą za profesjonalnymi operacjami manipulacyjnymi.

Wykrywanie pozoracji koncentruje się na technicznych sygnaturach, w tym dużych zleceniach pojawiających się i znikających przed realizacją, wysokiej częstotliwości anulacji zleceń bez realizacji oraz stosowaniu "layer spoofing" z wieloma fałszywymi zleceniami na różnych poziomach cenowych. Wskaźniki anulacji do realizacji przekraczające 80% służą jako progi podejrzane , podczas gdy monitorowanie w czasie rzeczywistym może zidentyfikować takie wzorce jak zlecenie sprzedaży Bitcoina za $212 milionów, które pojawiło się na Binance za $85,600 w kwietniu 2025 roku i zniknęło bez realizacji.

Schematy pompowania i zrzucania w DeFi podążają za przewidywalnymi wzorcami, które można systematycznie wykrywać. Kryteria Chainalysis z 2025 roku identyfikują adresy, które dodają płynność, a następnie usuwają 65% lub więcej (minimum $1,000), pule stające się całkowicie nieaktywne z zero transakcjami przez 30 dni oraz pule wcześniej pokazujące aktywność z ponad 100 transakcjami. Ich analiza znalazła 74,037 podejrzanych tokenów pompka i zrzut, stanowiących 3.59% wszystkich uruchomionych tokenów, z czego 94% wykonano przez pierwotnych wdrożeniowców puli.

Obliczenia nierównowagi księgi zamówień zapewniają wykrywanie manipulacji w czasie rzeczywistym poprzez matematyczną analizę rozkładu ofert i zapytań. Wzór (bid_volume - ask_volume) / (bid_volume + ask_volume) daje wartości od -1 do +1, gdzie nierównowagi przekraczające +0.3 wskazują na silną presję kupna, a wartości poniżej -0.3 sugerują presję sprzedaży. Wartości bliskie zeru reprezentują zrównoważone rynki, chociaż nagłe zmiany mogą sygnalizować skoordynowane próby manipulacji.

Metryki oceny jakości płynności

Analiza głębokości księgi zamówień wymaga zbadania skumulowanego wolumenu na różnych poziomach procentowych od ceny średniej, aby zrozumieć prawdziwą płynność rynku. Profesjonalni traderzy obliczają głębokość przy poziomach ±0.1%, ±0.5% i ±1%, aby ocenić potencjalny wpływ na cenę przed realizacją dużych zleceń. Dwuprocentowa głębokość rynku Bitcoina w przedziale $50-100 milionów na głównych giełdach zapewnia punkty odniesienia dla handlu instytucjonalnego, podczas gdy altcoiny często wykazują znacznie cieńsze profile płynności.

Wskaźniki wolumen do płynności (VLR) mierzą aktywność handlową w stosunku do dostępnej głębokości rynku, przy czym wysokie wskaźniki powyżej 200 wskazują na potencjalną niestabilność cen. Token Trump (TRUMP) osiągnął VLR 290 w styczniu 2025 roku, poprawnie sygnalizując ekstremalne ryzyko zmienności przed istotnymi ruchami cen. Ta metryka okazuje się szczególnie wartościowa przy ocenie nowszych tokenów, gdzie dostarczanie płynności może nie odpowiadać zainteresowaniom handlowym.

Porównanie głębokości między giełdami ujawnia koncentrację płynności i potencjalne ryzyka manipulacyjne poprzez systematyczną analizę rozkładu księgi zamówień. Profesjonalne implementacje pobierają księgi zamówień z wielu miejsc, obliczają skumulowaną głębokość na określonych poziomach cenowych i identyfikują giełdy z anomaliami w profilach głębokości, które mogą wskazywać na sztuczną płynność lub próby manipulacji.

Systemy nadzoru czasu rzeczywistego wdrażają kompleksowe monitorowanie łączące wiele metod wykrywania. Podstawowe implementacje śledzą skoki wolumenu przekraczające 5-krotność normalnych poziomów, poszerzenie spreadu przekraczające 50 punktów bazowych oraz spadki głębokości przekraczające 30%. Zaawansowane systemy włączają modele uczenia maszynowego analizujące wzorce przepływu zleceń, zachowania anulacji i koordynację międzymiejscową, aby zidentyfikować zaawansowane próby manipulacji.

Analiza mikrostruktury rynku bada dane o ticku w celu wykrywania manipulacji, w tym synchronizowane transakcje na różnych miejscach, niezwykłe rozmiary zleceń w regularnych odstępach cenowych i wzorce czasowe sugerujące koordynację algorytmiczną. Te analizy wymagają specjalistycznych kanałów danych zapewniających dane o order book z poziomu 2+ z mikrosekundowymi znacznikami czasowymi i unikalnymi identyfikatorami zleceń.

Narzędzia do praktycznej implementacji

Biblioteka CCXT zapewnia ustandaryzowany dostęp do danych księgi zamówień na 120+ giełdach kryptowalut poprzez zunifikowane interfejsy API, które abstrahują szczegóły implementacji specyficzne dla giełd. Profesjonalne implementacje agregują rzeczywiste księgi zamówień, obliczają ustandaryzowane metryki głębokości i monitorują anomalie we wzorcach na wielu miejscach jednocześnie. Znormalizowane struktury danych biblioteki umożliwiają spójną analizę niezależnie od protokołów giełdowych.

CoinAPI oferuje dane rynkowe klasy instytucjonalnej z kompleksowymi punktami końcowymi głębokości księgi zamówień obsługującymi limity parametrów i strumienie WebSocket w czasie rzeczywistym. Ich REST API umożliwia analizę głębokości na 20 poziomach cenowych z mikrosekundowymi znacznikami czasowymi niezbędnymi dla profesjonalnych aplikacji handlowych. Autoryzacja poprzez klucze API zapewnia niezawodny dostęp z odpowiednimi limitami względem natężeń dla produkcyjnych przypadków użycia.

Praktyczne systemy wykrywania manipulacji łączą monitorowanie w czasie rzeczywistym z analizą wzorców historycznych, aby zidentyfikować pojawiające się zagrożenia. Przykłady implementacji obejmują monitorowanie specyficznych sygnatur funkcji, takich jak sygnatura "0x5f437312" kojarzoną z operacjami Volume.li w handlu w kółko, które zazwyczaj realizują 100 sparowanych transakcji szybko. Te systemy wymagają ciągłych aktualizacji w miarę rozwijania się technik manipulacji i pojawiania się nowych wektorów ataku.

Implementacje w Pythonie umożliwiają szybkie prototypowanie i wdrażanie systemów nadzoru przy użyciu bibliotek takich jak pandas do manipulacji danymi, numpy do obliczeń matematycznych i asyncio do przetwarzania danych w czasie rzeczywistym. Profesjonalne wdrożenia często migrują do języków niższego poziomu jak C++ lub Rust dla komponentów krytycznych pod względem wydajności, zachowując jednocześnie interfejsy Pythona dla rozwijania strategii i analizy.

Architektury bazodanowe dla systemów nadzorczych zazwyczaj wykorzystują bazy danych szeregów czasowych zoptymalizowane pod kątem wysokiej częstotliwości przechowywania danych rynkowych i odzyskiwania danych. InfluxDB i TimescaleDB zapewniają specjalistyczne funkcje do przechowywania snapshotów księgi zamówień, danych transakcyjnych i obliczanych metryk z efektywnym zapytaniami do wykrywania wzorców i analizy historycznej. Te systemy muszą obsługiwać miliony punktów danych dziennie, jednocześnie utrzymując czas odpowiedzi zapytania poniżej sekundy dla monitorowania w czasie rzeczywistym.

Ramy regulacyjne i rozważania etyczne

Obecne środowisko regulacyjne

Stany Zjednoczone osiągnęły bezprecedensową koordynację regulacyjną dzięki inicjatywom SEC Project Crypto i CFTC Crypto Sprint ogłoszonym we wrześniu 2025 roku. Wspólne oświadczenie personelu jasno określiło, że zarejestrowane giełdy nie są zabronione przed umożliwianiem handlu spot kryptowalutami, promując wybór miejsc i opcje dla uczestników rynku. To reprezentuje fundamentalną zmianę od wcześniejszej niepewności regulacyjnej w kierunku podejść opartych na zasadach, zachęcających do innowacji w ramach ustanowionych ram.

Podział regulacyjny przydziela CFTC główną władzę nad spotowymi towarami cyfrowymi, w tym Bitcoina i Ethereum, podczas gdy SEC utrzymuje nadzór nad oszustwami i manipulacjami oraz jurysdykcję nad kryptowalutami klasyfikowanymi jako papiery wartościowe. Wielu pośredników zarządzających towarami cyfrowymi wymaga podwójnej rejestracji w obu agencjach, nawet jeśli wcześniej było to w SEC, tworząc kompleksowy nadzór bez luk regulacyjnych. Rozważane wyjątki innowacyjne ustanowiłyby regulatory "sandboxy", umożliwiające testowanie nowych modeli biznesowych w warunkach opartych na zasadach.

Trwające prace legislacyjne obejmują Ustawę o Jasności Rynku Cyfrowych Aktywów (Digital Asset Market CLARITY Act), która przeszła przez Izbę z dwupartyjnym wsparciem 294-134, ustanawiając ramy podwójnej rejestracji SEC/CFTC. Ustawa GENIUS stała się prawem w lipcu 2025 roku, tworząc kompleksowe federalne ramy dla "stablecoinów płatniczych", podczas gdy projekt ustawy przewodniczących Komisji Finansów i Rolnictwa Izby proponuje dodatkowe reformy struktury rynku.

Regulacja MiCA Unii Europejskiej osiągnęła pełną operacyjną zdolność w 27 państwach członkowskich 30 grudnia 2024 roku, z przepisami przejściowymi przedłużonymi do lipca 2026 roku dla istniejących dostawców. Dostawcy Usług Aktywów Krypto (CASPs) mogą teraz korzystać z praw do paszportowania, umożliwiających działalność w całej UE z pojedynczą autoryzacją od Krajowych Organów Kompetentnych. Wymogi obejmują obowiązkowe licencjonowanie, standardy zarządcze odpowiadające wymogom zdolności i odpowiedniości, solidne ramy zarządzania, środki zapobiegające nadużyciom rynkowym oraz kompleksowe standardy ochrony konsumenta.

Juryzdykcje azjatyckie kontynuują rozwijanie kompleksowych ram regulacyjnych z Singapurskimi ulepszonymiContent: Wymagania ustawy o usługach płatniczych, strategiczny kierunek ASPIRe Roadmap w Hongkongu oraz nieustanne doskonalenie ustalonego reżimu wymiany kryptowalut w Japonii. Ustawa o ochronie użytkowników wirtualnych aktywów (VAUPA) w Korei Południowej weszła w życie w lipcu 2024 roku, a wiele jurysdykcji wprowadza w życie wzmocnioną koordynację transgraniczną i porozumienia o udostępnianiu informacji.

Rozważania etyczne i konflikty interesów

Ustawa COIN, wprowadzona przez dziesięciu demokratycznych ustawodawców pod przewodnictwem senatora Adama Schiffa, adresuje narastające obawy dotyczące politycznych konfliktów interesów na rynku kryptowalut. Ustawodawstwo zabrania urzędnikom publicznym emisji kryptowalut lub tokenów, wykorzystywania stanowisk do osobistych zysków z kryptowalut oraz uruchamiania projektów memecoinów w czasie pełnienia urzędu. Rozszerza to tradycyjny nadzór etyczny finansów na transakcje kryptowalutowe w obliczu obaw o ujęcie regulacyjne i nieodpowiedni wpływ.

Obawy dotyczące ujęcia regulacyjnego nasiliły się w związku z umowami administracji Trumpa dotyczącymi stablecoinów World Liberty Financial z MGX Zjednoczonych Emiratów Arabskich i Binance, które senatorowie Merkley i Warren określili jako „oszałamiające konflikty interesów”. Potencjalne naruszenia klauzuli emolumentów w związku z płatnościami zagranicznych rządów podkreślają ciągłe napięcia między zaangażowaniem politycznym a odpowiednim nadzorem regulacyjnym. Te kwestie ukazują wyzwania związane z utrzymaniem niezależności regulacyjnej przy jednoczesnym wspieraniu innowacji.

Egzekwowanie przepisów przeciwko manipulacjom rynkowym znacznie się rozszerzyło dzięki inicjatywom takim jak operacja FBI Token Mirrors, pierwsza operacja organów ścigania wykorzystująca fałszywe tokeny kryptowalutowe do identyfikacji oszukańczych schematów. Operacja doprowadziła do 18 aresztowań i konfiskaty kryptowalut o wartości 25 milionów dolarów, choć wzbudziła pytania etyczne dotyczące oszustw w organach ścigania i potencjalnych skutków dla zaufania publicznego w projektach kryptowalutowych.

Konflikty interesów na giełdach pozostają powszechne, ponieważ główne platformy zarządzają zespołami handlującymi na własny rachunek konkurującymi z ich własnymi klientami. Listy senatora Browna podkreślają „niepokojący brak informacji dla klientów na rynku kryptowalut”, podczas gdy platformy takie jak Crypto.com są krytykowane za handel przeciwko klientom bez odpowiedniego ujawnienia. Te scenariusze „zawsze wygrywa dom” wymagają zwiększonej przejrzystości na temat działań handlowych wewnętrznych i potencjalnych konfliktów wpływających na wykonanie przez klientów.

Profesjonalni animatorzy rynku stają przed wyzwaniami etycznymi związanymi z równoważeniem obowiązków obsługi klienta z zyskami na własny rachunek. Solidne systemy nadzoru muszą wykrywać handel przemytymi towarami i manipulacje rynkowe, podczas gdy wyspecjalizowane algorytmy mogą stwarzać systematyczne przewagi nad uczestnikami detalicznymi. Koncentracja działalności animatora rynku wśród kilku dużych firm rodzi pytania o uczciwy dostęp do rynków i potencjalne skoordynowane działania wpływające na odkrycie cen.

Wymagania zgodności i najlepsze praktyki

Obowiązki nadzoru rynkowego zgodnie z artykułem 60(14) MiCA wymagają "skutecznych ustaleń, systemów i procedur umożliwiających wykrywanie i zgłaszanie podejrzanych zleceń i transakcji" z możliwościami monitorowania w czasie rzeczywistym w celu wykrywania manipulacji rynkowych. Rozwiązania technologiczne od dostawców takich jak Solidus Labs, Nasdaq Trade Surveillance oraz Kaiko Market Surveyor umożliwiają monitoring ponad 35 giełd kryptowalut i ponad 400 par walutowych z automatycznymi możliwościami monitorowania 24/7.

Wymogi zgodności z AML/CFT zintensyfikowały się wraz z wzmocnioną implementacją Zasady Podróży FATF, monitorowaniem transakcji w czasie rzeczywistym przez zaawansowane kontrole KYC/AML oraz zwiększoną wymianą danych transgranicznych na potrzeby międzynarodowej współpracy. Systemy detekcji wspomagane sztuczną inteligencją redukują fałszywe alarmy o 40%, podczas gdy globalny rynek RegTech ma przekroczyć 22 miliardy dolarów do połowy 2025 roku z rocznym wzrostem CAGR wynoszącym 23,5% w rozwiązaniach technologicznych dla wymogów regulacyjnych.

Zgodność z wymaganiami infrastruktury technicznej wymaga opóźnień poniżej 100 ms dla operacji profesjonalnych, wszechstronnego rejestrowania i raportowania transakcji, uwierzytelniania wieloskładnikowego z białymi listami wypłat i portfelami sprzętowymi oraz redundantnych systemów z protokołami odzyskiwania po awarii. Profesjonalni animatorzy rynku muszą przygotować się na podwójną rejestrację w SEC/CFTC w USA, uzyskać licencję MiCA CASP na działalność w Europie oraz zgodność z wymaganiami PSA Singapur, SFC Hongkong i FSA Japonia w różnych jurysdykcjach.

Wdrożenie systemu monitorowania wymaga użycia zaawansowanej technologii łączącej wielokrotne metody wykrywania z analizą wzorców przepływu zleceń przez algorytmy uczenia maszynowego, analizującymi wzorce anulacji i koordynację między różnymi miejscami handlu. Architektury baz danych muszą obsługiwać miliony punktów danych dziennie, jednocześnie utrzymując czasy odpowiedzi na zapytania poniżej sekundy w celu monitorowania w czasie rzeczywistym, co zazwyczaj jest wdrażane przez specjalistyczne bazy danych szeregów czasowych zoptymalizowane dla danych rynkowych o wysokiej częstotliwości.

Najlepsze praktyki dla etycznego animowania rynku obejmują ustalanie wyraźnych polityk dotyczących konfliktów interesów, oddzielających handel na rachunek własny od działalności klienta, dostarczanie szczegółowego ujawniania strategii handlowych i potencjalnych konfliktów, wdrażanie solidnych kontroli przeciwdziałających handlowi fałszywymi towarami i manipulacjom oraz utrzymywanie transparentnych struktur opłat z przyjaznymi dla klienta zasadami wykonania. Skuteczne strategie zgodności wymagają proaktywnych działań związanych z rozwijającymi się wymaganiami regulacyjnymi w wielu jurysdykcjach, inwestując jednocześnie w zaawansowane możliwości monitorowania i zarządzania ryzykiem.

Praktyczne wskazówki dla uczestników rynku

Dla traderów: ocena płynności przed wykonaniem transakcji

Ocena jakości księgi zleceń powinna poprzedzać jakiekolwiek znaczące wykonanie transakcji przez systematyczną analizę głębokości, charakterystyki spreadu oraz niedawnych wzorców handlowych. Oblicz głębokość na poziomach cenowych ±2% w celu zrozumienia potencjalnego wpływu na cenę, sprawdź, czy księga zleceń nie jest zdominowana przez pojedyncze duże zlecenia, co może wskazywać na sztuczną płynność, monitoruj niedawne wzorce anulacji dla dowodów na spoofing lub manipulację, porównaj głębokość w różnych miejscach handlu w celu zidentyfikowania najlepszych możliwości wykonania i sprawdź niecodzienne szczyty wolumenu mogące sygnalizować skoordynowaną działalność lub zbliżające się ogłoszenia.

Wskaźniki ostrzegawcze obejmują głębokość skoncentrowaną na kilku dużych zleceniach, a nie rozłożoną na kilka poziomów cenowych, wysokie stosunki anulacji do wykonania przekraczające 70%, sugerujące agresywną działalność algorytmiczną lub potencjalną manipulację, identyczne rozmiary zleceń ustawione na regularnych poziomach cenowych wskazujące na potencjalny spoofing algorytmiczny i szczyty wolumenu bez odpowiadających fundamentów wiadomości lub wydarzeń katalizatorowych, które mogłyby sugerować sztuczną działalność.

Profesjonalni traderzy wdrażają kompleksowe systemy analizy przedtransakcyjnej obliczające średnie ceny ważone wolumenem (VWAP), szacunki niezrealizowanego spadku oraz optymalne planowanie handlu w celu zminimalizowania wpływu na rynek. Zaawansowane implementacje obejmują analizę mikrostruktury rynku w czasie rzeczywistym, agregację płynności na różnych miejscach handlu oraz dynamiczne algorytmy routingu zleceń dostosowujące strategie wykonania do zmieniających się warunków rynkowych w trakcie okresów wykonania zleceń.

Inteligentny routing zleceń staje się niezbędny dla dużych wykonawczy, automatycznie dzieląc zlecenia na różne miejsca handlu, optymalizując łączne koszty wykonania, w tym opłaty, rabaty i wpływ na rynek. Systemy te muszą uwzględniać różne charakterystyki miejsc handlu, w tym struktury opłat maker-taker, limity stawek API oraz historyczną jakość wykonania, jednocześnie utrzymując odpowiednie kontrole ryzyka i monitoring pozycji przez cały proces wykonania.

Dla instytucji: budowanie zdolności monitorowania

Instytucjonalni uczestnicy rynku potrzebują kompleksowych systemów monitorowania łączących monitorowanie w czasie rzeczywistym z analizą wzorców historycznych w celu wykrywania prób manipulacji i zapewnienia zgodności z przepisami. Implementacja powinna koncentrować się na znormalizowanej zbiórce danych z różnych miejsc handlu, zautomatyzowanej generacji alertów dla podejrzanych wzorców, integracji z istniejącymi przepływami pracy zgodności oraz kompleksowymi ścieżkami audytowymi dla wymagań raportowych regulacyjnych.

Architektura technologiczna powinna korzystać z baz danych szeregów czasowych zoptymalizowanych dla danych rynkowych o wysokiej częstotliwości, modeli uczenia maszynowego do rozpoznawania wzorców i wykrywania anomalii, skalowalnej infrastruktury obliczeniowej wspierającej analizę w czasie rzeczywistym na setkach par handlowych oraz możliwości integracji z istniejącymi systemami zarządzania ryzykiem i zgodnością. Profesjonalne implementacje zazwyczaj przetwarzają miliony punktów danych dziennie, jednocześnie utrzymujące czasy odpowiedzi poniżej sekundy dla krytycznych alertów.

Metodologie nadzoru muszą obejmować wykrywanie handlu fałszywymi towarami poprzez analizę wzorców transakcji i grupowania adresów, identyfikację spoofingu poprzez monitorowanie zachowań księgi zleceń i analizę wzorców anulacji, wykrywanie manipulacji rynkowych poprzez analizę koordynacji między różnymi miejscami handlu oraz rozpoznawanie niecodziennych wzorców wolumenu, a także monitorowanie zgodności regulacyjnej zapewniające przestrzeganie wymagań raportowych i limitów pozycji w różnych jurysdykcjach.

Szkolenie personelu i procedury wymagają regularnych aktualizacji odzwierciedlających ewoluuяce techniki manipulacji, wymagania regulacyjne i możliwości technologiczne. Skuteczne programy obejmują szkolenia techniczne dotyczące obsługi i interpretacji systemu monitorowania, szkolenia regulacyjne dotyczące wymogów zgodności w różnych jurysdykcjach, procedury reagowania na incydenty dotyczące wykrytych prób manipulacji oraz protokoły koordynacji z zespołami prawnych i władzami regulacyjnymi w przypadku poważnych naruszeń.

Dla giełd: wzmacnianie integralności rynku

Operatorzy giełd muszą wdrożyć solidne systemy nadzoru rynkowego zapewniające monitorowanie w czasie rzeczywistym wszystkich działań handlowych, kompleksowe ścieżki audytowe dla zapytań regulacyjnych, automatyczne wyłączniki obwodowe dla ekstremalnych warunków rynkowych oraz integrację z organami ścigania i władzami regulacyjnymi. Wiodące giełdy wdrażają zaawansowane algorytmy monitorujące setki tysięcy transakcji dziennie, jednocześnie utrzymując odpowiedzi w mikrosekundach dla krytycznych interwencji.

Programy zachęt płynności powinny być wyważonePrzetłumaczona treść:

Atrakcje dla animatorów rynku związane z obawami o integralność rynku poprzez przejrzyste struktury opłat, systemy rabatowe oparte na wydajności nagradzające autentyczne zapewnianie płynności zamiast manipulacji wolumenem oraz regularne monitorowanie zachowań uczestników w celu zapewnienia zgodności z wymaganiami programowymi. Skuteczne programy ustanawiają jasne kryteria kwalifikacyjne, ciągłe monitorowanie wydajności i mechanizmy egzekwowania dla uczestników, którzy naruszają warunki programu.

Infrastruktura technologiczna wymaga wysokowydajnych silników dopasowujących zdolnych do przetwarzania milionów zleceń na sekundę, kompleksowych systemów logowania i ścieżek audytowych, solidnych środków bezpieczeństwa chroniących przed włamaniami do systemu i manipulacją danymi oraz redundantnych systemów zapewniających ciągłą pracę podczas szczytowych okresów handlowych i okien serwisowych.

Ramki zarządzania ryzykiem muszą uwzględniać ryzyko operacyjne poprzez kompleksowe monitorowanie systemu i procedury reagowania na incydenty, ryzyko rynkowe przez limity pozycji i wymagania dotyczące marginesu odpowiednie dla różnych typów uczestników, ryzyko kontrahenta poprzez solidne procedury wdrażania i ciągłe monitorowanie kondycji finansowej uczestnika oraz ryzyko systemowe poprzez koordynację z innymi giełdami i organami regulacyjnymi podczas okresów stresu rynkowego.

Procedury zgodności regulacyjnej wymagają kompleksowych programów KYC/AML z ciągłym monitorowaniem i raportowaniem podejrzanych działań, możliwości przeprowadzania nadzoru rynkowego spełniające oczekiwania regulacyjne dotyczące wykrywania i zapobiegania manipulacji, regularnego raportowania do odpowiednich organów, w tym statystyk handlowych i raportów incydentów oraz koordynacji z agencjami ścigania w celu prowadzenia dochodzeń w przypadku poważnych naruszeń.

Praktyczne metryki i narzędzia monitoringu

Monitorowanie nierównowagi księgi zleceń dostarcza wskaźników czasu rzeczywistego potencjalnej manipulacji lub nietypowych warunków rynkowych poprzez ciągłe obliczanie (bid_volume - ask_volume) / (bid_volume + ask_volume) na różnych poziomach głębokości. Wartości stale powyżej +0.3 lub poniżej -0.3 mogą wskazywać na skoordynowaną presję zakupu lub sprzedaży, wymagającą dalszego dochodzenia.

Obliczenia stosunku wolumen-do-płynności umożliwiają wczesne systemy ostrzegawcze dla tokenów z niewystarczającą płynnością w porównaniu do aktywności handlowej. Stosunki stale powyżej 200 sugerują potencjalną niestabilność cenową, podczas gdy wartości ekstremalne powyżej 500 wskazują na wysokie ryzyko manipulacji lub nadchodzące znaczące ruchy cenowe. Te metryki są szczególnie cenne dla nowych tokenów, gdzie organiczny rozwój płynności może pozostawać w tyle za zainteresowaniem handlowym.

Przykłady implementacji obejmują skrypty Python wykorzystujące bibliotekę CCXT do zbierania ksiąg zleceń z różnych giełd, ramki danych pandas do efektywnej manipulacji danymi i analizy, połączenia WebSocket w czasie rzeczywistym do ciągłego monitorowania oraz systemy alertów za pomocą poczty elektronicznej, SMS lub integracji systemu handlowego do natychmiastowego powiadamiania o przekroczeniu progów.

Przykłady zapytań do baz danych demonstrują praktyczne wdrożenia nadzoru, w tym identyfikację adresów z wieloma szybkimi parami kupna-sprzedaży, wykrywanie nietypowych wzorców zleceń na różnych poziomach cen, analizę skoków wolumenu w porównaniu do norm historycznych oraz analizę korelacji identyfikującą potencjalną koordynację na różnych miejscach lub okresach czasu. Te narzędzia umożliwiają systematyczne monitorowanie przy jednoczesnym zmniejszaniu liczby fałszywych alarmów dzięki odpowiedniej kalibracji progów i analizy kontekstu historycznego.

Profesjonalne rozważania dotyczące wdrożenia obejmują zarządzanie ograniczeniami szybkości API na różnych giełdach, optymalizację przechowywania danych dla danych tickowych o wysokiej częstotliwości, redukcję zmęczenia alertami dzięki inteligentnemu filtrowaniu i priorytetyzacji oraz możliwości integracyjne z istniejącymi systemami handlowymi i zgodności, aby zapewnić, że istotne informacje docierają do odpowiednich decydentów w terminie.

Ostateczne przemyślenia

Ekosystem płynności kryptowalutowej przeszedł od amatorskiego handlowania detalicznego do zaawansowanej infrastruktury rywalizującej z tradycyjnymi rynkami finansowymi pod względem złożoności i skali. Profesjonalni animatorzy rynku obecnie inwestują miliardy kapitału na setkach miejsc, podczas gdy protokoły DeFi umożliwiają bezzezwoleniowe zapewnianie płynności poprzez algorytmy matematyczne zamiast aktywnego zarządzania przez ludzi. Ta transformacja poprawiła efektywność rynku poprzez ciaśniejsze spready i głębsze rynki, jednocześnie tworząc nowe podatności wynikające z ryzyka koncentracji i zależności algorytmicznych.

Najnowsze innowacje pokazują ciągłą szybką ewolucję z systemem hook Uniswap V4 umożliwiającym 4000-krotne poprawy wydajności kapitałowej, protokoły mostów międzyłańcuchowych umożliwiające płynne wieloblockchainowe płynności oraz ramy regulacyjne takie jak MiCA zapewniające kompleksowy nadzór, jednocześnie zachowując motywacje do innowacji. Jednak utrzymują się trwałe wyzwania, takie jak ekstrakcja MEV, która wpływa na niemal połowę dostawców płynności DeFi, schematy manipulacji zidentyfikowane w 2,57 miliardach dolarów podejrzanego wolumenu handlowego oraz ryzyka systemowe z koncentracji animatorów rynku ujawnione podczas upadku FTX.

Skrzyżowanie scentralizowanego i zdecentralizowanego zapewniania płynności stwarza zarówno możliwości, jak i ryzyka, gdy mechanizmy arbitrażu łączą księgi zleceń z krzywymi AMM, podczas gdy zależności między miejscami mogą wzmacniać zarówno stabilność, jak i niestabilność. Profesjonalni animatorzy rynku coraz bardziej działają zarówno na platformach CEX, jak i DEX, jednocześnie utrzymując zaawansowane systemy zarządzania ryzykiem zdolne do przetwarzania milionów operacji na sekundę z submikrosekundowymi wymaganiami dotyczącymi opóźnień.

Patrząc w przyszłość, kontynuowana harmonizacja regulacyjna między jurysdykcjami obiecuje jaśniejsze ramy zgodności przy jednoczesnym zachowaniu motywacji do innowacji poprzez reżimy sandbox i nadzór oparty na zasadach. Ewolucja technologii w kierunku zarządzania płynnością z pomocą AI, ulepszeń prywatności opartych na zero-knowledge i hybrydowych produktów CeFi-DeFi sugeruje dalsze zmiany strukturalne. Uczestnicy rynku, którzy rozumieją te ewoluujące mechanizmy, jednocześnie wdrażając solidne zdolności nadzorcze i zarządzania ryzykiem, będą najlepiej przygotowani do nawigacji w tym skomplikowanym i szybko zmieniającym się krajobrazie.

Podstawowym wyzwaniem pozostaje balansowanie efektywności rynku ze stabilnością systemową, ponieważ mechanizmy zapewniania płynności stają się coraz bardziej zaawansowane i ze sobą powiązane. Sukces wymaga ciągłego dostosowywania się do rozwijającej się technologii, wymagań regulacyjnych i zmian w strukturze rynku, zachowując jednocześnie koncentrację na podstawowych zasadach uczciwego, przejrzystego i efektywnego odkrywania cen, które służą wszystkim uczestnikom rynku.