Emitenci stablecoinów stali się po cichu wśród największych posiadaczy krótkoterminowego długu rządu USA, z Circle, Tether i innymi głównymi dostawcami trzymającymi ponad 120 miliardów dolarów w bonach skarbowych i pokrewnych instrumentach na połowę 2025 roku. Ta dogłębna analiza bada, jak dążenie przemysłu kryptograficznego do stabilnych cyfrowych dolarów stworzyło bezpośredni kanał finansowy między zdecentralizowanymi finansami a operacjami monetarnymi Rezerwy Federalnej.

Kiedy Circle opublikował swoje potwierdzenie rezerw z lipca 2024 roku, obserwatorzy kryptografii zauważyli coś, co wydawałoby się nieprawdopodobne zaledwie trzy lata wcześniej. Firma stojąca za USD Coin (USDC), drugim co do wielkości stablecoinem pod względem kapitalizacji rynkowej, zgłosiła posiadanie 28,6 miliarda dolarów w swoim funduszu rezerwowym. Z tej sumy, 28,1 miliarda dolarów znajdowało się w krótkoterminowych papierach wartościowych i jednodniowych umowach odkupu z Rezerwą Federalną. Pozostałe 500 milionów dolarów istniało jako depozyty gotówkowe w regulowanych instytucjach finansowych.

Ten skład rezerw osiąga więcej niż tylko ostrożne zarządzanie. Pokazuje, jak przemysł stablecoinów fundamentanie przekształcił się w wyspecjalizowany kanał dla długu państwowego USA, działający w dużej mierze poza tradycyjnym nadzorem bankowym, podczas gdy generuje miliardy w przychodach z różnicy między bliskim zeru oprocentowaniem wypłacanym posiadaczom stablecoinów a dochodami na instrumentach skarbowych.

Liczby opowiadają uderzającą historię. Tether, emitent USDT i największy stablecoin świata z około 120 miliardami dolarów w obiegu w październiku 2024 roku, ujawnił w swoim raporcie transparentności za II kwartał 2024, że około 84,5% jego rezerw stanowiły gotówka, środków pieniężnych przechowywane w krótkoterminowych bonach skarbowych. W tym składzie i na taką skalę, ekipad Tether plekuje znajduje się w grupie dwudziestu największych posiadaczy długu rządu USA, przewyższając posiadanie skarbowców przez wiele suwerennych narodów.

W całym ekosystemie stablecoinów ten wzorzec się powtarza. Paxos, regulowana firma powiernicza emitująca zarówno USDP, jak i zarządzająca rezerwami BUSD Binance przed jej wycofaniem, od 2021 roku utrzymywała praktycznie całkowitą ochronę skarbową. Nawet nowi uczestnicy, którzy dążą do różnorodnych mechanizmów stabilności, znajdują się przyciągnięci do długu państwowego. Ethena Labs, która wprowadziła swój syntetyczny dolar USDe pod koniec 2023 roku, korzysta z neutralnych pod względem delta pozycji terminowych, ale nadal utrzymuje ekspozycję na bony skarbowe jako część swojej strategii wsparcia podczas okresów ujemnych stawek finansowania.

Ta konwergencja na instrumenty skarbowe nie jest przypadkowa. Odzwierciedla fundamentalną rzeczywistość gospodarczą, która przekształciła związek kryptografii z tradycyjnymi finansami: stablecoiny faktycznie stały się nieubezpieczonymi funduszami rynku pieniężnego z cechami natychmiastowego wykupu, działającymi na blokach blockchaina i generującymi znaczne zyski z różnicy między ich kosztem kapitału (praktycznie zerowym, ponieważ większość stablecoinów nie oferuje odsetek) a stopą wolną od ryzyka na krótkoterminowych papierach wartościowych.

Implikacje wykraczają daleko poza krypto. Kiedy emisja netto stablecoinów wzrosła o około 40 miliardów dolarów w pierwszej połowie 2024 roku (dane CoinGecko), ten kapitał przypływał głównie na rynki skarbcowe, kompresując oprocentowania na bonach i zakłócając dynamikę rynku repo. Z drugiej strony, podczas spadków na rynku kryptograficznym, kiedy wykupy stablecoinów przyspieszają, miliardy pozycji skarbcowych muszą zostać zlikwidowane, potencjalnie wzmacniając zmienność na rynkach pieniężnych. Sektor stablecoinów skutecznie zintegrował się z systemem przepływu polityki monetarnej USA, tworząc sprzężenia zwrotne, które bankierzy centralni dopiero zaczynają badać.

Poniżej zagłębiamy się, jak doszło do tej cichej monetyzacji, kto z niej korzysta, jakie ryzyka stwarza i dlaczego fuzja krypto i rynków długu państwowego jest jednym z najbardziej wpływowych, a jednocześnie niedostatecznie zbadanych wydarzeń w cyfrowych finansach. Historia obejmuje mechanikę zarządzania rezerwami, ekonomię przechwytywania zysków, pojawienie się tokenizowanych produktów skarbowych oraz aparat regulacyjny walczący o nadążanie za innowacjami, które zacierają granice między papierami wartościowymi, walutami i systemami płatności.

Stablecoiny i "Rezerwy"

Aby zrozumieć, jak stablecoiny stały się narzędziami do ekspozycji na skarbówki, musimy najpierw ustalić, czym są stablecoiny, jak utrzymują swoje powiązania oraz co "rezerwy" rzeczywiście znaczą w tym kontekście.

Na najbardziej podstawowym poziomie stablecoin to kryptowaluta zaprojektowana do utrzymania stabilnej wartości względem aktywa referencyjnego, najczęściej dolara amerykańskiego. W przeciwieństwie do Bitcoina czy Ethereum, których ceny fluktuują w zależności od podaży i popytu rynkowego, stablecoiny dążą do handlu po cenie bliskiej 1,00 USD za token przez cały czas. Ta stabilność sprawia, że są one użyteczne w kilku celach na rynkach kryptograficznych: jako pary transakcyjne na giełdach, jako tymczasowe przechowanie wartości podczas zmienności rynku, jako mechanizmy rozliczeniowe dla zdecentralizowanych protokołów finansowych i coraz częściej jako instrumenty płatnicze dla transakcji transgranicznych.

Mechanizm stabilności jednak determinuje wszystko dotyczące profilu ryzyka stablecoina i składu rezerw. Przemysł krypto eksperymentował z trzema szerokimi kategoriami stablecoinów, z których każda ma różne podejścia do utrzymywania powiązania.

Stablecoiny Zabezpieczone Fiancentrycznie reprezentują dominujący model i są przedmiotem tej analizy. Te tokeny obiecują 1:1 wymienialność na dolary amerykańskie (lub inne waluty fiat) i deklarują, że posiadają równoważne rezerwy w gotówce i wysoko płynnych papierach wartościowych. USDC, USDT, USDP i podobne tokeny zaliczają się do tej kategorii.

Użytkownicy deponują dolary u emitenta (bezpośrednio lub przez autoryzowanych partnerów), a emitent wybija równoważną liczbę tokenów. Gdy użytkownicy chcą wykupić, zwracają tokeny i otrzymują z powrotem dolary. Teoretycznie, rezerwy zawsze równają się lub przekraczają wyemitowaną ilość tokenów, zapewniając, że każdy posiadacz może wykupić po wartości nominalnej.

Kluczowe pytanie staje się: jakie aktywa stanowią te rezerwy? Wczesne stablecoiny głównie trzymały gotówkę na kontach bankowych, ale to podejście okazało się ekonomicznie nieefektywne dla emitentów. Wpłaty gotówki, szczególnie w środowisku bliskim zeru stóp procentowych, generowały minimalne zyski. Utrzymywanie relacji bankowych wymagało znaczącego operacyjnego wysiłku. I najważniejsze, posiadanie czystej gotówki oznaczało, że emitenci nic nie zarabiali na miliardowych depozytach użytkowników, ponosząc całość kosztów operacyjnych i obciążeń regulacyjnych.

Ta ekonomiczna rzeczywistość sprawiła, że zaczęto migrować w kierunku papierów wartościowych o krótkim okresie trwania. Pod koniec 2021 roku większość głównych stablecoinów zabezpieczonych walutami fiducjarnymi przekształciła swoje rezerwy, aby priorytetowo trzymać instrumenty skarbowe o krótkim terminie zapadalności, umowy odkupu z dnia na dzień i fundusze rynku pieniężnego wyłącznie skarbowe. Te instrumenty oferowały kluczowe zalety: generowały znaczące zyski w środowisku podnoszących się stóp procentowych (do 2023 roku bony trzy-miesięczne dawały ponad 5%), zapewniały likwidność w tym samym lub następnym dniu dla wykupów, nosiły praktycznie żadnego ryzyka kredytowego z powodu gwarancji rządowej i były poddawane lżejszej kontroli regulacyjnej niż obligacje korporacyjne czy papiery komercyjne.

Raporty atestacji publikowane przez emitentów stablecoinów miesięcznie (lub w niektórych przypadkach kwartalnie) oferują spojrzenia na te składy rezerw, choć poziom szczegółowości znacząco się różni. Raporty Circle, sporządzone przez firmę księgową Deloitte, podzielają rezerwy na konkretne kategorie: papiery wartościowe Skarbu Państwa według zapadalności, pozycje repo z dnia na dzień i gotówka w konkretnych bankach. Raporty zapewnień Tether przez BDO Italia historycznie oferowały mniej szczegółowości ale poprawiły się z czasem, pokazując teraz procenty przydzielone na bony skarbowe vs fundusze rynku pieniężnego vs inne instrumenty.

Paxos, jako nowojorska firma powiernicza, podlega surowszym wymogom ujawnień i publikuje szczegółowe miesięczne raporty pokazujące dokładne identyfikatory CUSIP dla swoich posiadanych Treasury.

Stablecoiny Algorytmiczne próbują utrzymać powiązanie za pomocą mechanizmów rynkowych i systemów motywacyjnych, a nie bezpośredniego zabezpieczenia finansowego. Katastrofalna porażka TerraUSD (UST) w maju 2022 roku, która straciła swoje powiązanie i spowodowała spiralę śmierci, niszcząc około 40 miliardów dolarów wartości, pokazała głębokie ryzyka tego podejścia.

UST utrzymywała swoje powiązanie przez algorytmiczną relację z tokenem siostrzanym LUNA; gdy zaufanie się załamało, oba tokeny upadły w kaskadującej likwidacji. Ta porażka popchnęła przemysł zdecydowanie w kierunku modeli nadzabezpieczonych lub zabezpieczonych walutami fiat i spowodowała, że regulatorzy głęboko sceptycznie patrzyli na algorytmiczne podejścia.

Stablecoiny Syntetyczne lub Zabezpieczone Krypto utrzymują swoje powiązania z użyciem aktywów krypto jako zabezpieczenia, zazwyczaj z wymogami nadzabezpieczenia. DAI, stworzony przez MakerDAO, propagował ten model: użytkownicy blokują kryptowalutę (taką jak Ethereum) o wartości 150% lub więcej oczekiwanej do wybicia wartości DAI. Jeśli wartości zabezpieczenia spadają poniżej wymaganych progów, system likwiduje pozycje by utrzymać wsparcie. Niedawno ten model ewoluował do włączenia aktywów ze świata rzeczywistego. Przejście MakerDAO do integracji tokenizowanych bonów skarbowych w zapleczu DAI pokazuje, jak nawet modele kryptonatywne zmierzają w kierunku ekspozycji na dług państwowy.

Dla stablecoinów zabezpieczonych walutami fiat, które obecnie dominują na rynku, skład rezerw bezpośrednio determinuje zarówno bezpieczeństwo powiązania, jak i ekonomikę modelu biznesowego. Emitenci stoją przed fundamentalną napięciem: muszą...

Translation:

Dostateczna płynność do szybkiego przetwarzania wykupów (co przemawia za instrumentami overnight i gotówką), ale także chęć maksymalizacji zysku z rezerw (co przemawia za nieco dłuższymi papierami wartościowymi). Ten konflikt został w dużej mierze rozwiązany na korzyść krótkoterminowej ekspozycji na obligacje skarbowe, zazwyczaj o terminach dojrzałości od overnight do 3 miesięcy, co oferuje atrakcyjne stopy zwrotu przy jednoczesnym zachowaniu płynności na następny dzień.

Sam proces atestacji zasługuje na uwagę. W większości przypadków nie są to pełne audyty. Atestacje polegają na tym, że księgowi sprawdzają, czy zgłoszone rezerwy istnieją w określonym momencie, ale zazwyczaj nie weryfikują ciągłej adekwatności rezerw, nie testują kontroli wewnętrznych ani nie oceniają jakości i płynności wszystkich aktywów.

Niektórzy krytycy twierdzą, że prowadzi to do luk w przejrzystości. Teoretycznie firma mogłaby zoptymalizować swój bilans tuż przed datą atestacji, przedstawić korzystne liczby, a następnie dostosować pozycje później. Jednak tendencja zmierzała w kierunku częstszych atestacji i większego szczegółowości, szczególnie wraz ze wzrostem presji regulacyjnej.

Zrozumienie tej podstawy jest kluczowe, ponieważ przejście z gotówki do obligacji skarbowych w rezerwach stablecoinów to więcej niż techniczna zmiana portfela. Reprezentuje integrację przemysłu kryptowalutowego z aparatem monetyzacji długu państwowego, z wszystkimi systemowymi implikacjami, które się z tym wiążą.

Mechanika zysków: Jak ekspozycja na obligacje skarbowe generuje zwrot

Transformacja rezerw stablecoinów z gotówki na instrumenty skarbowe stworzyła prosty, lecz wyjątkowo lukratywny model biznesowy: uchwytywać różnicę pomiędzy niemal zerową stopą procentową wypłacaną posiadaczom stablecoinów a stopą wolną od ryzyka na papierach skarbowych. Aby dokładnie zrozumieć, jak działa to generowanie zysków, należy przeanalizować konkretne instrumenty i operacje rynkowe, których używają emitenci stablecoinów.

Zakupy bonów skarbowych stanowią najbardziej bezpośrednie podejście. Bon skarbowy jest krótkoterminowym zobowiązaniem dłużnym emitowanym przez rząd USA o terminach wykupu od kilku dni do 52 tygodni. W przeciwieństwie do obligacji, bony są sprzedawane z dyskontem do ich wartości nominalnej i nie płacą okresowego oprocentowania. Zamiast tego inwestorzy zarabiają na różnicy między ceną zakupu a wartością par na wykupie. Na przykład, jeśli 3-miesięczny bon skarbowy o nominale $1,000 sprzedaje się za $987.50, nabywca zarabia $12.50 zysku w ciągu trzech miesięcy, co odpowiada około 5% w skali rocznej.

Emitenci stablecoinów mogą kupować bony skarbowe bezpośrednio przez głównych dealerów lub na rynkach wtórnych. Gdy Circle posiada $28 miliardów w papierach skarbowych, te pozycje reprezentują bezpośrednie zakupy bonów o różnych terminach wykupu, zwykle z przewagą na krótsze daty w celu utrzymania płynności. Zysk z tych pozycji wpływa bezpośrednio na wynik netto Circle, ponieważ posiadacze USDC nie otrzymują odsetek od swoich udziałów.

W środowisku z 5% stopą procentową, $28 miliardów w bonach skarbowych generuje około $1.4 miliarda rocznych przychodów z odsetek brutto. Po odjęciu kosztów operacyjnych, wydatków na zgodność z regulacjami i transakcji związanych z wykupami, netto marża pozostaje znaczna. To wyjaśnia, dlaczego emisja stablecoinów stała się tak atrakcyjnym biznesem po tym, jak stopy procentowe wzrosły z blisko zerowego poziomu w latach 2022-2023.

Umowy o odwrotnym wykupie oferują alternatywny mechanizm, szczególnie dla pozycji overnight. W transakcji odwrotnego repo emitent stablecoina faktycznie pożycza gotówkę kontrahentowi (zwykle głównemu dealerowi lub samej Rezerwie Federalnej) w zamian za papiery skarbowe jako zabezpieczenie. Transakcja obejmuje umowę na odwrócenie transakcji następnego dnia po nieco wyższej cenie, a różnica cenowa reprezentuje zarobione odsetki.

Federal Reserve's overnight reverse repo facility (ON RRP) stał się szczególnie ważny dla emitentów stablecoinów. Ta placówka umożliwia kwalifikowanym kontrahentom deponowanie gotówki w Fed na noc i otrzymywanie odsetek po stopie overnight reverse repo, z papierami skarbowymi zabezpieczającymi transakcję. Chociaż emitenci stablecoinów nie mogą bezpośrednio korzystać z ON RRP (kwalifikacja ograniczona jest do banków, przedsiębiorstw sponsorowanych przez rząd i funduszy rynku pieniężnego), mogą to robić pośrednio, inwestując w rządowe fundusze rynku pieniężnego uczestniczące w tej placówce.

Zaletą odwrotnego repo jest doskonała płynność: są to rzeczywiście pozycje overnight, które mogą być codziennie rozwiązane w celu zaspokojenia żądań wykupów. Wadą jest to, że stopy overnight są zazwyczaj niższe niż stopy na obligacjach terminowych. Emitenci więc utrzymują mieszane podejście, wykorzystując odwrotne repo dla swojego bufora płynności, jednocześnie inwestując resztę w bony skarbowe z terminem zapadalności na wyższe odsetki.

Fundusze rynku pieniężnego służą jako kolejny środek ekspozycji na obligacje skarbowe, szczególnie fundusze rynku pieniężnego inwestujące wyłącznie w papiery skarbowe. Inwestują one wyłącznie w papiery skarbowe i związane z nimi umowy repo. Oferują profesjonalne zarządzanie, dywersyfikację w różnych terminach wykupu i typowo utrzymują stabilną wartość netto aktywów na poziomie $1.00, co czyni je funkcjonalnie równoważnymi gotówce dla celów płynności, jednocześnie generując zysk.

Circle wyraźnie zorganizował część swoich zasobów rezerwowych poprzez Circle Reserve Fund, zarządzany przez BlackRock. Fundusz ten inwestuje wyłącznie w gotówkę, zobowiązania skarbowe USA i umowy repo zabezpieczone obligacjami skarbowymi USA (dokumentacja Circle Reserve Fund). Korzystając z instytucjonalnego funduszu rynku pieniężnego, Circle uzyskuje kilka korzyści: profesjonalne zarządzanie portfelem, korzyści skali w kosztach transakcyjnych, automatyczną dywersyfikację w różnych terminach i instrumentach, oraz ulepszone zarządzanie płynnością dzięki funkcjom wykupu tego samego dnia.

Mechanika działa następująco: Circle deponuje część rezerw USDC w Funduszu Rezerwowym, otrzymuje akcje wyceniane na $1.00 każda i zarabia zysk, który oscyluje w zależności od overnight i krótkoterminowych stóp skarbowych. Zarządca funduszu zajmuje się wszystkimi zakupami papierów wartościowych, terminami zapadalności i rolowaniem. Kiedy Circle potrzebuje gotówki na wykupy USDC, wykorzystuje akcje funduszu w trybie tego samego dnia, konwertując je z powrotem na gotówkę. To rozwiązanie pozwala Circle na utrzymanie płynności charakteryzującej depozyt gotówkowy przy jednoczesnym zarabianiu zysków podobnych do obligacji skarbowych.

Trójstronne umowy repo dodają kolejny poziom zaawansowania. W trójstronnych repo znajduje się trzeci party (zazwyczaj bank clearingowy jak Bank of New York Mellon lub JPMorgan Chase), który stoi pomiędzy pożyczkodawcą gotówki a pożyczkobiorcą papierów wartościowych, zajmując się zarządzaniem bezpieczeństwem, obliczaniem marży i rozrachunkiem. To redukuje obciążenie operacyjne i ryzyko kontrahenta dla obu stron.

Dla emitentów stablecoinów, trójstronne ustalenia repo pozwalają im pożyczać gotówkę przeciwko wysokiej jakości zabezpieczeniom skarbowym z dziennym wycenianiem marży na rynku i automatyczną zamianą zabezpieczeń. Jeśli kontrahent znajdzie się w trudnej sytuacji finansowej, powiernik może zlikwidować zabezpieczenia skarbowe i zwrócić gotówkę pożyczkodawcy. Te ustalenia zazwyczaj oferują wyższe stopy zwrotu niż ON RRP, jednocześnie utrzymując silne charakterystyki płynności i bezpieczeństwa.

Wypożyczanie papierów wartościowych reprezentuje bardziej zaawansowaną strategię, którą mogą stosować niektórzy więksi emitenci. W umowie o pożyczce papierów wartościowych podmiot, który posiada obligacje skarbowe, pożycza je innym uczestnikom rynku (zwykle brokerom-dealerom lub funduszom hedgingowym chcącym krótko sprzedać obligacje skarbowe lub spełnić zobowiązania dostawy) w zamian za opłatę za pożyczenie. Pożyczkobiorca wnosi zabezpieczenie, zwykle gotówkę lub inne papiery wartościowe, warte nieco więcej niż pożyczone papiery wartościowe.

Dla emitenta stablecoina oznacza to podwójną możliwość zarobku: zarabiać odsetki od samych obligacji skarbowych, plus zarabiać opłaty za pożyczanie udostępniając te papiery wartościowe na rynku. Jednak pożyczanie papierów wartościowych wprowadza dodatkową złożoność operacyjną i ryzyko kontrahenta. Jeśli pożyczkobiorca straci i zabezpieczenie nie wystarcza na zastąpienie pożyczonych papierów wartościowych, pożyczkodawca ponosi straty. Większość emitentów stablecoinów unikała pożyczania papierów wartościowych ze względu na ryzyko reputacyjne i nadzór regulacyjny, chociaż jest to teoretycznie możliwe.

ETF-y skarbowe i pojazdy overnight oferują dodatkowe opcje dla rozmieszczenia rezerwy. Krótkoterminowe ETF-y skarbowe jak SGOV (iShares 0-3 Month Treasury Bond ETF) lub BIL (SPDR Bloomberg 1-3 Month T-Bill ETF) oferują natychmiastową płynność dzięki obrotowi giełdowemu, jednocześnie utrzymując ekspozycję na obligacje skarbowe. Emitent mógłby teoretycznie trzymać te ETF-y w rachunku brokerskim i sprzedawać akcje podczas godzin rynkowych, aby zaspokoić żądania wykupów, chociaż większość preferuje bezpośrednie posiadanie obligacji skarbowych lub funduszy rynku pieniężnego z powodu potencjalnych premii lub dyskont w cenach ETF w stosunku do wartości netto aktywów.

Przepływ środków w praktyce podąża wyraźną ścieżką:

- Użytkownik deponuje $1 milion u autoryzowanego partnera Circle lub bezpośrednio w Circle przez kanały bankowe

- Circle emituje 1 milion tokenów USDC i dostarcza je do portfela użytkownika

- Circle otrzymuje $1 milion w gotówce na swoich rachunkach operacyjnych

- Zespół operacji skarbowych Circle natychmiast rozmieszcza tę gotówkę w funduszu rezerwowym: być może $100,000 pozostaje w overnight reverse repo dla natychmiastowej płynności, podczas gdy $900,000 kupuje bony skarbowe z terminem zapadalności 1-3 miesięcy

- Te pozycje skarbowe generują zysk - być może $45,000 rocznie przy 5% stawkach

- Kiedy użytkownik chce później wykupić, zwraca 1 milion tokenów USDC do Circle

- Circle niszczy (spala) tokeny i zwraca $1 milion użytkownikowi

- Aby sfinansować ten wykup, Circle albo korzysta ze swojego bufora gotówki, albo sprzedaje bony skarbowe na rynkach wtórnych, otrzymując rozliczenie tego samego lub następnego dnia

Użytkownik otrzymuje dokładnie $1 milion z powrotem - bez odsetek, bez opłat (poza ewentualnymi opłatami pobieranymi przez pośredników). Circle zatrzymuje cały $45,000 dochodu z odsetek wygenerowanego w tym czasie.Content: kapitał został rozmieszczony. Jest to fundamentalna ekonomia modelu stablecoin wspieranego przez fiat w środowisku pozytywnych stóp procentowych.

Pasmo Dochodów i Drabinka Terminów optymalizują ten proces. Emitenci stablecoinów nie umieszczają po prostu wszystkich rezerw w jednym terminie obligacji skarbowych. Zamiast tego tworzą portfele drabinowe z różnymi terminami zapadalności: być może 20% w pozycjach overnight, 30% w obligacjach o terminie 1 tydzień do 1 miesiąca, 30% w obligacjach o terminie 1-3 miesiące i 20% w obligacjach o terminie 3-6 miesięcy. Dzięki temu ladderingowi niektóre pozycje wygasają co tydzień, zapewniając regularną płynność bez konieczności sprzedaży aktywów. Pozwala to także emitentom na uzyskanie wyższych dochodów z części terminowej krzywej, jednocześnie zachowując wystarczającą płynność overnight.

Praktyczny wynik to fakt, że główni emitenci stablecoinów stali się wyrafinowanymi zarządzającymi portfelami o stałym dochodzie, prowadzącymi biura skarbowe, które byłyby znane każdemu skarbnikowi korporacyjnemu lub menadżerowi funduszu pieniężnego. Monitorują oni krzywe dochodowości, realizują rolowanie, gdy obligacje się zapadają, zarządzają czasem rozliczeń, utrzymują relacje z głównymi dealerami i optymalizują kompromis między dochodem a płynnością na bieżąco.

Ta infrastruktura reprezentuje głęboką zmianę od wczesnych idei kryptowalut dotyczących decentralizacji i braku pośredników. Największe "zdecentralizowane" protokoły finansowe teraz zależą od scentralizowanych podmiotów operujących tradycyjnymi portfelami o stałym dochodzie denominowanymi w długu rządu USA. Zwroty z tego modelu okazały się zbyt kuszące, aby je odrzucić.

Kto Zarabia: Ekonomia

Model przychodów oparty na stablecoinach wspieranych przez Treasury jest zwodniczo prosty: emitenci przechwytują niemal cały dochód generowany przez rezerwy, podczas gdy użytkownicy otrzymują stabilną roszczenie na dolarach z zerowymi lub minimalnymi odsetkami. Jednak pełna ekonomia obejmuje wiele stron czerpiących wartość w różnych punktach łańcucha, a zrozumienie tych podziałów jest kluczowe dla uchwycenia struktury zachęt napędzających wzrost sektora.

Marże Emitenta stanowią największą część ekonomicznego czynszu. Weźmy za przykład Circle. Z około 28 miliardami dolarów w rezerwach USDC rozmieszczonymi głównie w obligacjach skarbowych i umowach repo do połowy 2024 roku, z krótkoterminowymi stopami średnio wynoszącymi około 5% w tym środowisku, Circle's brutto dochód odsetkowy wynosiłby około 1,4 miliarda dolarów rocznie. Przeciwko temu, Circle napotyka kilka kategorii kosztów.

Koszty operacyjne obejmują infrastrukturę technologiczną do utrzymywania integracji blockchainu na różnych sieciach (Ethereum, Solana, Arbitrum i inne), koszty personelu związane z inżynierią i operacjami skarbowymi, oraz wsparcie klienta dla autoryzowanych partnerów i dużych klientów. Koszty regulacyjne i związane z przestrzeganiem przepisów znacznie wzrosły, obejmując wydatki prawne, opłaty za atestację wypłacane firmom księgowym, licencje i rejestracje regulacyjne w różnych jurysdykcjach oraz bieżące monitorowanie zgodności. Koszty związane z relacjami bankowymi obejmują opłaty wypłacane bankom powierniczym, koszty transakcji dla depozytów i wykupów oraz opłaty za utrzymanie konta u wielu partnerów bankowych, aby zachować odporność operacyjną.

Koszty związane z wykupem występują, gdy użytkownicy przekształcają USDC z powrotem na dolary. Podczas gdy wiele wykupów można zrealizować z przyszłych emisji, znaczne odpływy netto wymagają sprzedaży obligacji skarbowych przed terminem zapadalności. To wywołuje spready bid-ask na rynkach wtórnych i potencjalne straty rynkowe, jeśli stopy procentowe wzrosły od czasu zakupu. Podczas kryzysu bankowego w marcu 2023 roku (Federal Reserve Financial Stability Report), gdy USDC doświadczył około 10 miliardów dolarów wykupów w ciągu kilku dni, Circle musiał zlikwidować znaczne pozycje w obligacjach skarbowych, prawdopodobnie incurringując miliony w kosztach handlu i wpływie rynkowym.

Szacunki analityków branżowych sugerują, że dobrze zarządzani emitenci stablecoinów operujący na dużą skalę osiągają marże netto zysków w zakresie 70-80% na dochodach z odsetek podczas podwyższonych środowisk stóp procentowych (Messari Research, "The Stablecoin Economics Report," 2024). Zastosowanie tego do 1,4 miliarda dolarów brutto dochodów Circle'a implikowałoby zyski netto zbliżające się do 1 miliarda dolarów rocznie - jest to znakomity zwrot dla modelu, który zasadniczo działa jako fundusz rynku pieniężnego z stałym kursem akcji wynoszącym 1,00 dolara, który nigdy nie wypłaca dystrybucji akcjonariuszom.

Ekonomia Tethera jest jeszcze bardziej uderzająca z powodu większej skali. Z około 120 miliardami dolarów w obiegu i podobnym składzie rezerw, Tether generowałby około 6 miliardów dolarów rocznie brutto dochodów odsetkowych w środowisku 5% stóp. Tether historycznie ujawniał mniej szczegółowych informacji o kosztach, ale jego atesty zysków potwierdziły nadzwyczajną rentowność. W atestacji za pierwsze kwartał 2024 roku, Tether podał nadwyżki rezerw w wysokości 4,5 miliarda dolarów (aktywa przekraczające wymaganie 1:1 na pokrycie) zgromadzone z lat zatrzymanych zysków (Tether Transparency Report, Q1 2024). Ta nadwyżka reprezentuje lata przechwytywania dochodów wpływających na wynik końcowy firmy, a nie posiadaczy tokenów.

Zwroty dla Właścicieli są explicite zerowe dla tradycyjnych stablecoinów takich jak USDC i USDT. Jest to cecha, a nie wada, tego modelu biznesowego. Emitenci stanowczo opierają się dodawaniu dochodu własnego do swoich tokenów z kilku powodów. Płacenie odsetek sprawiłoby, że stablecoiny byłyby bardziej oczywistymi papierami wartościowymi według prawa Stanów Zjednoczonych, co wymagałoby pełnej regulacji i rejestracji przez SEC. Obniżałoby to ogromne marże zysków, które czynią ten biznes atrakcyjnym dla operatorów i inwestorów. Skomplikowałoby także przypadki użycia; stablecoiny funkcjonują jako media transakcyjne i numeraire dokładnie dlatego, że ich wartość jest stabilna i prosta - dodanie zmiennych stóp procentowych wprowadziłoby złożoność.

Jednak pojawiła się kategoria stablecoinów przynoszących dochody, aby uchwycić możliwość, której emitenci nie wykorzystali. Te tokeny albo dystrybuują zyski generowane przez rezerwy do posiadaczy, albo zyskują na wartości w czasie w stosunku do dolarów. Przykłady obejmują:

sUSDe (Ethena's staked USDe) dystrybuuje zyski z strategii futures delta-neutral Etheny i zachowań skarbowych do stakerów, z rocznymi stopami procentowymi wynoszącymi od 8-27% w zależności od stawek finansowania i ekspozycji na skarbówki.

sFRAX (Frax's staked version) gromadzi zyski z automatycznych operacji rynkowych Frax Protocol i aktywów rzeczywistych.

Mountain Protocol's USDM przekazuje zyski z obligacji skarbowych do posiadaczy po odjęciu opłat, efektywnie operując jako tokenizowany fundusz rynku pieniężnego z eksplicytną dystrybucją zysków.

Ekonomia tych wariantów przynoszących dochody różni się fundamentalnie. Poprzez dystrybucję dochodów, poświęcają zdolność emitenta do przechwytywania pełnego spreadu, ale zyskują przewagi konkurencyjne w przyciąganiu kapitału i integracjach DeFi. Czy stablecoiny przynoszące dochód mogą osiągnąć skalę alternatyw bez dochodu, pozostaje otwartym pytaniem, ale ich istnienie pokazuje popyt rynkowy na zwroty z kryptowalut denominowanych w dolarach.

Opłaty za usługi Powiernicze i Bankowe wyciągają inny poziom wartości. Emitenci stablecoinów muszą utrzymywać relacje z kwalifikowanymi powiernikami - zazwyczaj dużymi bankami z licencjami powierniczymi lub specjalistycznymi opiekunami aktywów cyfrowych regulowanymi jako spółki powiernicze. Ci powiernicy pobierają opłaty za przechowanie aktywów, przetwarzanie transakcji, wsparcie atestacyjne oraz utrzymywanie wydzielonych kont.

Struktury opłat powierników różnią się, ale zazwyczaj obejmują opłaty jednostkowe na aktywach pod zarządem (być może 2-5 punktów bazowych rocznie na aktywach skarbowych), opłaty za transakcję per depozyt i wypłaty oraz miesięczne opłaty za utrzymanie konta. Dla portfela rezerw o wartości 28 miliardów dolarów, nawet umiarkowane opłaty 3 punktów bazowych wynoszą 8,4 miliona dolarów rocznie. Koszty te są istotne w ujęciu bezwzględnym, choć małe w stosunku do przechwytywania dochodów przez emitenta.

Partnerzy bankowi również pobierają opłaty za obsługę ramp fiatowych i wyjścia fiat. Gdy użytkownik deponuje dolary, aby wybić stablecoiny, ta transakcja zazwyczaj przechodzi przez konto bankowe, co wywołuje opłaty za przekazy lub koszty ACH. Transakcje wykupu wywołują podobne opłaty. Dla użytkowników detalicznych, pośrednicy mogą naliczać dodatkowe spready lub opłaty poza tym, co nalicza emitent.

Zyski Twórców Rynku powstają na rynku wtórnym dla stablecoinów. Podczas gdy teoretycznie stablecoiny handlują za 1,00 dolara, rzeczywiste ceny handlowe zmieniają się w zależności od podaży i popytu na zdecentralizowanych giełdach. Twórcy rynku zarabiają na tych spreadach, zapewniając płynność na DEX-ach i CEX-ach, kupując poniżej 1,00 dolara i sprzedając powyżej, lub arbitrażując różnice cenowe między miejscami.

Podczas okresów stresu te spready znacznie się zwiększają. W marcu 2023 roku, gdy USDC chwilowo zdepegowało się na 0,87 dolara z powodu obaw o ekspozycję na bank Silicon Valley, wyrafinowani traderzy rozumiejący sytuację kupowali USDC z dyskontem i wykupywały bezpośrednio w Circle po nominale, zarabiając natychmiastowych 15% zwrotu (choć narażając się na ryzyko, że Circle może nie honorować wykupów po nominale, gdyby problemy bankowe się pogorszyły). Te możliwości arbitrażu są samoograniczające się; przyciągają Kapital, który przesuwa ceny z powrotem do nominalu.

Przychód Protokołu i Skarbu DAO przypada na protokoły DeFi, które integrują stablecoiny w swoje operacje. Gdy stablecoiny są deponowane w protokołach pożyczkowych takich jak Aave czy Compound, te protokoły zarabiają na spreadach między stopami pożyczkowymi a stopami depozytów. Gdy stablecoiny są używane do tworzenia innych syntetycznych aktywów lub zapewniania płynności w automatycznych animatorach rynku, opłaty trafiają do dostawców płynności i skarbców protokołów.

Niektóre protokoły zaczęły dostrzegać, że posiadanie dużych rezerw stablecoinów w swoich skarbcach oznacza rezygnację z znacznych zysków. To wzbudziło zainteresowanie tokenizowanymi produktami skarbowymi, które umożliwiają DAO osiągnięcie dochodów na zasobach denominowanych w dolarach, jednocześnie utrzymując kompozycyjność on-chain. MakerDAO wprowadził integrację ponad 1 miliarda tokenizowanych skarbówekContent: Exposure into DAI's backing represents one manifestation of this trend (Spark Protocol documentation, 2024).

Zyski dla inwestorów przepływają do inwestorów kapitału podwyższonego ryzyka i inwestorów kapitałowych wspierających emitentów stablecoinów. Circle pozyskało ponad miliard dolarów od inwestorów, w tym Fidelity, BlackRock i innych, zanim złożyło wniosek o ofertę publiczną. Ci inwestorzy zrealizują zyski poprzez ostateczne wydarzenia związane z płynnością, przy wycenach opartych na powtarzalnych strumieniach przychodów z zarządzania rezerwami. Przy 70% marży netto na rocznych przychodach w wysokości 1,4 miliarda dolarów, operacje stablecoin Circle mogą generować miliard dolarów rocznego dochodu netto, potencjalnie wspierając wycenę na poziomie wielu miliardów dolarów.

Ogólna ekonomia ujawnia bardzo skoncentrowany model przechwytywania wartości. Emitent zachowuje zdecydowaną większość nadwyżki ekonomicznej (może 70-80% brutto dochodów), opiekunowie i tworzący rynek przechwytują małe odsetki, a użytkownicy końcowi, którzy zdeponowali kapitał, nie otrzymują nic ponad użyteczność trzymania stabilnych dolarów na szynach blockchain. Ta dystrybucja może okazać się niestabilna z czasem, gdy konkurencja wzrośnie, a użytkownicy będą domagać się dochodów, ale w obecnej strukturze rynku pozostaje to niezwykle uporczywe.

Co czyni ten model szczególnie atrakcyjnym, to jego skalowalność i efektywność kapitałowa. Po zbudowaniu infrastruktury, dodatkowe wydania USDC lub USDT wymagają minimalnych dodatkowych kosztów, ale generują liniowe wzrosty dochodów z odsetek. Emitent stablecoin na poziomie 50 miliardów dolarów ma niewiele przewag w zarządzaniu skarbcem nad jednym na poziomie 150 miliardów dolarów, co sugeruje, że konkurencja skoncentruje się wokół garstki dominujących graczy, którzy mogą wykorzystać swoje przewagi skali w zgodności regulacyjnej, relacjach bankowych i efektach sieci.

Konsekwencją jest struktura przemysłowa przypominająca fundusze rynku pieniężnego, ale z dramatycznie inną ekonomią. Tradycyjne fundusze rynku pieniężnego działają na bardzo cienkich marżach, konkurowując o aktywa przez maksymalizację dochodów przekazywanych inwestorom. Emitenci stablecoin przechwytują wiele rzędów wielkości więcej zysku na dolara aktywów, ponieważ nie konkurują na bazie dochodów. To zakłócenie nie może trwać w nieskończoność, ale na razie reprezentuje jeden z najbardziej dochodowych modeli biznesowych w finansach.

Zbieżność On-Chain i Off-Chain: Testy T-Bills, RWAs, i DeFi

Ewolucja stablecoinów od czystych rezerw gotówkowych do instrumentów zabezpieczonych skarbcami reprezentuje pierwszy etap integracji kryptowalut z rynkami długów rządowych. Pojawienie się tokenizowanych produktów skarbcowych i protokołów rzeczywistych aktywów (RWA) stanowi drugi etap - taki, który obiecuje pogłębić te powiązania, tworząc jednocześnie nowe formy złożoności i systemowej łączności.

Tokenizowane obligacje skarbowe przenoszą dług rządu USA bezpośrednio na sieci blockchain, tworząc natywne aktywa krypto, które reprezentują własność konkretnych skarbów papierów wartościowych. W przeciwieństwie do stablecoinów, które agregują rezerwy i obiecują wykup po cenie nominalnej, tokenizowane skarby reprezentują bezpośrednią, frakcyjną własność podstawowych papierów wartościowych, podobnie jak papiery wartościowe są trzymane w kontach brokerskich.

Pojawiło się kilka modeli tokenizacji skarbów. Pierwsze podejście obejmuje otoczki depozytowe, w których regulowany podmiot nabywa obligacje skarbowe, przechowuje je w depozycie i wydaje tokeny blockchain reprezentujące owocną własność. Przykłady obejmują:

Franklin Templeton's BENJI (wystartował na Stellar i Polygon) pozwala inwestorom na zakup tokenów reprezentujących udziały w Luke Inwestycyjnym Franklin OnChain U.S. Government Money. Każdy token reprezentuje proporcjonalne roszczenie do portfela papierów skarbowych i umów repo rządowych, a fundusz działa zgodnie z tradycyjnymi regulacjami funduszy rynku pieniężnego, ale z możliwością rejestracji udziałów na blockchainie i transferu.

Ondo Finance's OUSG zapewnia ekspozycję na krótkoterminowe papiery skarbowe przez tokenizowaną strukturę funduszu. Ondo współpracuje z tradycyjnymi administratorami funduszy i kustoszami, aby trzymać podstawowe papiery wartościowe, jednocześnie emitując tokeny ERC-20 na Ethereum, które reprezentują udziały w funduszu. Fundusz prowadzi strategię krótkiego czasu trwania skarbów, podobną do funduszy rynku pieniężnego, pozwalając posiadaczom na zarobienie dochodów z papierów skarbowych z wygodą posiadania on-chain.

Backed Finance's bIB01 tokenizuje ETF BlackRock Treasury, tworząc syntetyczną reprezentację, która śledzi ekspozycję na krótkoterminowe obligacje skarbowe. Przez otaczając istniejące udziały ETF, a nie bezpośrednie trzymanie papierów wartościowych, to podejście zmniejsza złożoność regulacyjną, zapewniając jednocześnie natywny kryptograficzny dostęp do dochodów z długu rządowego.

MatrixDock's STBT (Short-Term Treasury Bill Token) reprezentuje bezpośrednią własność obligacji skarbowych trzymanych przez regulowanych kustoszy. Inwestorzy mogą kupować tokeny STBT używając stablecoinów lub fiat, a tokeny gromadzą wartości na podstawie dochodów z papierów skarbowych. Ten model ma na celu dostarczenie czegoś bliższego bezpośredniej własności papierów wartościowych, niż udziały w funduszu.

The technical mechanics involve several layers. At the base sits the actual Treasury security, purchased and held by a regulated custodian or fund manager. A smart contract layer mints tokens representing ownership interests in these securities. Transfer restrictions and KYC/AML checks are typically implemented either through permissioned blockchains, token whitelisting, or on-chain identity verification protocols. Value accrual mechanisms vary; some tokens increase in value over time (like Treasury bills themselves), while others pay periodic distributions to holders.

The legal structures also vary significantly. Some tokenized products operate as registered investment funds under traditional securities law, others as private placement offerings limited to accredited investors, and still others as regulated trust products where tokens represent beneficial interests. This legal diversity creates challenges for DeFi integration and cross-border use, since different structures face different restrictions on transferability and eligible holders.

Integracja DeFi to miejsce, gdzie tokenizowane obligacje skarbowe stają się naprawdę istotne. Tradycyjne stablecoiny działają jako oddzielne aktywa od protokołów DeFi; USDC na Aave jest pożyczany i pożyczany, ale podstawowe rezerwy skarbcowe pozostają zamknięte w kontach depozytowych Circle i nie są złożalne z innymi protokołami. Tokenizowane skarby mogą potencjalnie służyć jako zabezpieczenie w protokołach pożyczkowych, zapewniać płynność w zdecentralizowanych giełdach, wspierać syntetyczne aktywa i integrować się w bardziej złożone prymitywy finansowe.

Integracja MakerDAO RWA vaults jest przykładem tej konwergencji. W 2023-2024, MakerDAO (obecnie działające pod marką Sky) stopniowo zwiększało swoją ekspozycję na tokenizowane rzeczywiste aktywa, szczególnie krótkoterminową ekspozycję skarbową przez partnerów takich jak BlockTower i Monetalis. Te sejfy RWA pozwalają na wykorzystanie posiadłości skarbowych DAI w generujących zyski pozałańcuchowych aktywach, z zyskami pomagającymi utrzymać peg DAI i finansować działania DAO. Mechanizm działa przez struktury prawne, gdzie wyspecjalizowane podmioty nabywają obligacje skarbowe używając kapitału pożyczonego z MakerDAO w zamian za zabezpieczenie i wypłatę odsetek.

Ethena Labs' USDe demonstruje inny model integracji. USDe utrzymuje swój peg dolara przez pozycje bezodsetkowe na wieczne kontrakty futures (będąc długim na spot krypto i krótkim na równą ilość kontraktów futures), które generują dochody z płatności stawek finansowania. Jednak gdy stopy finansowania stają się ujemne (co oznacza, że krótkie pozycje płacą długim), ta strategia staje się dochodowo-ujemna. Aby temu zaradzić, Ethena przypisuje część swojego wsparcia do obligacji skarbowych w takich okresach, skutecznie przełączając się między dochodami z instrumentów pochodnych on-chain a dochodami z obligacji skarbowych pozałańcuchowych w zależności od warunków rynkowych (dokumentacja Ethena). Ta dynamiczna alokacja byłaby trudna do wdrożenia bez tokenizowanych lub łatwo dostępnych produktów skarbowych.

Frax Finance podjęło bardziej agresywną strategię RWA przez swój system Frax Bond (FXB), który ma na celu stworzenie on-chain reprezentacji obligacji skarbowych o różnych terminach zapadalności. Celem jest zbudowanie krzywej dochodowości obligacji skarbowych on-chain, umożliwiając protokołom DeFi dostęp nie tylko do krótkoterminowych stawek rynku pieniężnego, ale także do dochodów rządowych o dłuższym czasie trwania. To pozwoliłoby na bardziej zaawansowane strategie dochodów stałych w DeFi, choć wdrożenie napotkało wyzwania regulacyjne i techniczne.

Aave Arc and Permissioned DeFi Pools reprezentują kolejny punkt konwergencji. Uznając, że regulowani inwestorzy instytucjonalni nie mogą wchodzić w interakcje z w pełni bez zezwoleniami protokołami, Aave uruchomiło Arc (a później inicjatywy skoncentrowane na instytucjach Aave), aby stworzyć z listą kontrolną pule, gdzie tylko uczestnicy potwierdzeni KYC mogą pożyczać i pożyczać. Tokenizowane obligacje skarbowe mogą potencjalnie służyć jako zabezpieczenie w takich pulach, umożliwiając instytucjom zdobycie dźwigni przeciwko posiadaniom rządowych papierów wartościowych, jednocześnie pozostając w zgodzie z regulacjami. To tworzy most między tradycyjnymi finansami a DeFi, pośredniczony przez produkty tokenizowane skarbowe.

Różnice prawne i techniczne między skarbcami przechowywanymi jako zabezpieczenia stablecoinów a tokenizowanymi skarbami są znaczne. Kiedy Circle trzyma 28 miliardów dolarów w obligacjach skarbowych jako zabezpieczenie USDC, te papiery wartościowe istnieją jako konwencjonalne posiadłości w bankach powiernictwa, zarejestrowane na nazwisko Circle lub w zaufaniu dla posiadaczy USDC. Nie są podzielne, nie można ich bezpośrednio transferować on-chain i nie można ich używać jako zabezpieczenia poza własnymi operaciones Circle. Posiadacze USDC mają umowne roszczenie doHere's the translated content while skipping translation for markdown links:

"Odkup na parze, ale bez bezpośredniego udziału właścicielskiego w podstawowych Skarbiecach.

Tokenizowane Skarby, w przeciwieństwie, reprezentują bezpośrednie lub na poziomie funduszu interesy właścicielskie. Posiadacz tokenów BENJI z Franklin'a posiada ułamkowy udział w portfelu podstawowego funduszu, podobny do posiadania akcji konwencjonalnego funduszu rynku pieniężnego. Ten udział własnościowy może być przenoszalny (z zastrzeżeniem ograniczeń prawa papierów wartościowych), używany jako zabezpieczenie w innych protokołach i potencjalnie zbywalny bezpośrednio na podstawowe papiery wartościowe zamiast tylko gotówki.

Różnice te tworzą odrębne profile ryzyka i przypadki użycia. Stablecoiny pozostają lepsze do użycia płatności i transakcji, ponieważ utrzymują stabilną wycenę 1,00 USD i unika się fluktuacji według wartości rynkowej. Tokenizowane Skarby mogą nieznacznie zmieniać się w wartości w zależności od ruchów stóp procentowych i naliczonego odsetka, co czyni je mniej idealnymi jako środki płatnicze, ale bardziej odpowiednie jako zabezpieczenia lub instrumenty inwestycyjne. Obie kategorie są komplementarne, a nie konkurencyjne.

Implikacje regulacyjne tokenizacji pozostają niejasne w wielu jurysdykcjach. W Stanach Zjednoczonych tokenizowane Skarby, które reprezentują udziały funduszu, najprawdopodobniej są papierami wartościowymi wymagającymi rejestracji lub wyłączenia na mocy Ustawy o Spółkach Inwestycyjnych i Ustawy o Papierach Wartościowych. SEC dostarczyła ograniczone wskazówki, jak zgodnie z przepisami strukturyzować te produkty, tworząc niepewność prawną, która spowolniła adopcję instytucjonalną. W Europie regulacja MiCA (Markets in Crypto-Assets) sklasyfikuje większość tokenizowanych Skarbów jako tokeny odniesienia aktywów wymagające autoryzacji i zarządzania rezerwami podobne do stablecoinów, choć z innymi wymaganiami, jeśli zostaną zakwalifikowane jako papiery wartościowe.

Szerszy trend jest niezaprzeczalny: krypto buduje coraz bardziej zaawansowaną infrastrukturę do reprezentowania i transakcji w długu rządu USA. Co zaczęło się od wydawców stablecoinów parkowanych w Skarbach, ewoluowało w wiele równoległych prób bezpośredniego przeniesienia Skarbów na łańcuch, zintegrowania ich z protokołami DeFi i stworzenia krzywych dochodowości i struktur terminowych nawiązujących do tradycyjnych rynków dochodu stałego.

Końcowym stanem może być równoległy system finansowy, w którym większość aktywów denominowanych w dolarach na łańcuchu ostatecznie wiąże się z ekspozycją na Skarby Państwowe, tworząc głębokie zależności między funkcjonowaniem rynku krypto a stabilnością rynku długu rządu USA.

Jak przepływy stablecoinów wpływają na działania Fedu i rynek Skarbu

Skala wdrażania rezerw stablecoinów na rynku Skarbów wzrosła wystarczająco, aby wywołać mierzalne efekty na stopach procentowych, dynamikę rynku repo i transmisję polityki Rezerwy Federalnej. Zrozumienie tych pętli sprzężeń zwrotnych jest kluczowe dla oceny zarówno implikacji stabilności finansowej, jak i potencjalnej interwencji regulacyjnej.

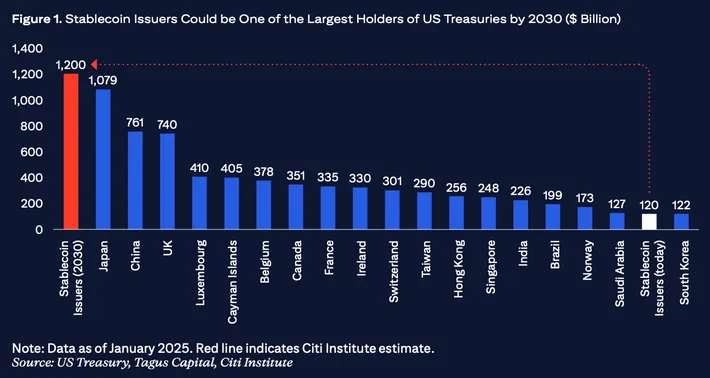

Wielkość i skala w kontekście: Na połowę 2024 roku łączna kapitalizacja rynkowa głównych stablecoinów zabezpieczonych fiatami przekroczyła 150 miliardów dolarów, z około 120-130 miliardów dolarów ulokowanych w amerykańskich wekslach skarbowych i pokrewnych instrumentach rynku pieniężnego według ujawnionej kompozycji rezerw (zgromadzone z raportów wydawców takich jak Circle, Tether i inni). Aby umieścić to w kontekście, 130 miliardów dolarów stanowi około 2-3% całkowitego rynku weksli skarbowych USA, który wyniósł około 5,5 biliona dolarów na koniec drugiego kwartału 2024. Chociaż nie jest to dominujące, jest to wystarczająco duże, aby miało znaczenie, szczególnie w okresach szybkiego napływu lub odpływu.

Dla porównania, 130 miliardów dolarów to więcej niż zasoby skarbowe wielu funduszy majątku narodowego, przewyższa rezerwy walutowe wielu państw i zbliża się do wielkości głównych kompleksów funduszy rynku pieniężnego. Kiedy netto emisja stablecoinów rośnie o 40-50 miliardów dolarów w ciągu kilku miesięcy, jak miało to miejsce na początku 2024 roku, ten przepływ kapitału oznacza popyt na krótkoterminowe Skarby porównywalny z tym, co mogłoby wygenerować średniej wielkości bank centralny w tym samym okresie.

Efekty popytu na stopy zysku Skarbu: Kiedy emisja stablecoinów przyspiesza, emitenci muszą ulokować miliardy nowo wydrukowanych dolarów w obligacje skarbowe i umowy repo w ciągu dni lub tygodni, aby zarobić zyski i utrzymać adekwatność rezerw. Ten wzrost popytu na papiery krótko-terminowe z kompensuje zniżki stóp procentowych, ceteris paribus. Mechanizm jest prosty: zwiększony nacisk na kupowanie przy ograniczonej podaży obligacji podnosi ceny i obniża ich dochodowość.

Efekt ten jest najbardziej wyraźny przy bardzo krótkim końcu krzywej, w szczególności dla terminacji jednodniowych i tygodniowych, gdzie emitenci stablecoinów utrzymują swoje największe bufory płynnościowe. W okresie silnego wzrostu stablecoin w latach 2023-2024, obserwatorzy zauważali trwałą presję w dół na overnight stawki repo i rentowności weksli skarbowych o najkrótszych terminach, nawet gdy Fed utrzymywała stopy polityczne w okolicach 5,25-5,5%. Choć na te stopy ma wpływ wiele czynników, popyt na stablecoiny przyczynił się do ich zredukowania.

Sytuacja tworzy paradoks: stablecoiny są najbardziej opłacalne dla emitentów, gdy stopy procentowe są wysokie, ale ich sukces w przyciąganiu depozytów i rosnąca emisja zazwyczaj wypychają stopy, jakie mogą zarobić na tych depozytach, w dół poprzez wpływ działania popytu. Ta pętla sprzężenia zwrotnego jest samoograniczająca się, ale tworzy interesującą dynamikę na rynkach ustalania stóp.

Interakcje rynku repo: Rynki repo overnight i terminowe służą jako ukorzenienie w systemie finansowym USA, pozwalając bankom, funduszom hedgingowym i innym instytucjom na pożyczanie gotówki pod zastaw Skarbów lub odwrotnie. Rezerwa Federalna wykorzystuje swoje obiekty repo i reverse repo, aby ustalić minimalne i maksymalne stawki, które wpływają na całą strukturę rynku pieniężnego.

Zaleganie emitentów stablecoinów na umowy repo jako instrumenty rezerwowe integrują je bezpośrednio z tym systemem. Kiedy Circle lub Tether inwestują miliardy w overnight reverse repo, praktycznie dostarczają gotówki rynkom repo, które zwykle byłyby dostarczane przez fundusze rynku pieniężnego lub inne instytucje obfitujące w gotówkę. Rodzi to nacisk na stawki repo (ponieważ więcej gotówki jest pożyczane) ceteris paribus, choć efekt jest zmniejszony przez ON RRP facility Fedu, która zapewnia elastyczne zapotrzebowanie na partnerstwo przy ustalonej stawce.

Znacznie większy wpływ wywiera się podczas wydarzeń stresowych. Jeśli stablecoiny odnotowują szybkie umorzenia, emitenci muszą wyciągnąć miliardy z rynku repo w krótkim czasie, co powoduje nagłe zapotrzebowanie na gotówkę i redukuje dostępność gotówki dla innych uczestników rynku repo.

Podczas wydarzenia depeg USDC z marca 2023 około 10 miliardów dolarów umorzeń miało miejsce w ciągu trzech dni, co spowodowało, że Circle zlikwidował znaczne pozycje w repo i skarbowe, aby sprostać umorzeniom. Tego rodzaju sprzedaż wymuszona może wzmocnić zmienność rynków repo w momentach, gdy płynność jest najcenniejsza.

Transmisja polityki Rezerwy Federalnej: Decyzje dotyczące stopy politycznej Fed wpływają na ekonomię stablecoinów, a następnie na ich emisję, tworząc sprzężenie zwrotne na rynku Skarbu. Gdy Fed podnosi stopy, marża zysku emitentów stablecoinów wzrasta (zarabiają więcej na rezerwach, nadal płacąc zero posiadaczom), co sprawia, że emisja stablecoinów jest bardziej atrakcyjna dla operatorów i potencjalnie mobilizuje wzrost. Ten wzrost zwiększa popyt na krótkoterminowe Skarby, częściowo kompensując politykę zacieśniania Fedu poprzez utrzymywanie niższych zdolności zysku przy końcu krótkoterminowym.

Odwrotnie, jeśli Fed obniża stopy do zera, ekonomia stablecoinów diametralnie się pogarsza. W środowisku stóp zera, emitenci zarabiają minimalne zyski na rezerwach skarbowych, przez co model biznesowy staje się znacznie mniej atrakcyjny (choć nadal wartościowy dla usług płatniczych). To może spowolnić rozwój stablecoinów lub nawet wywołać umorzenia, gdy emitenci redukują zdolności lub użytkownicy poszukują lepszych zysków gdzie indziej. Zmniejszone zapotrzebowanie na Skarby ze strony stablecoinów by usunąć jedno źródło popytu z rynku obligacji.

To tworzy dynamic wewnętrzny procikliczny: zapotrzebowanie na stablecoin na Skarby jest najwyższe, gdy stopy są wysokie (gdy Fed zacieśnia politykę) i najniższe, gdy stopy są niskie (gdy Fed luzuje politykę). Ten schemat działa przeciwko intencjom Fedu w polityce monetarnej, dostarczając niezamierzone wsparcie dla cen Skarbu podczas cykli zacieśniania i wycofywania wsparcia podczas cykli luzowania.

Struktura rynku i ryzyka koncentracji: Koncentracja rezerw stablecoinów w rękach kilku emitentów, inwestowanych przez niewielką liczbę relacji powierniczych, stwarza potencjalne punkty kruchości. Jeśli Tether, zarządzający 120 miliardami dolarów, musiałby szybko zlikwidować znaczne pozycje skarbowe, ten wolumen wpływa na głębokość rynku i wycenę. Podczas kryzysu finansowego 2008, wymuszona sprzedaż przez fundusze rynku pieniężnego, które musiały zaspokoić umorzenia, wzmacniała zmienność rynku Skarbu; stabilne coiny mogą odgrywać podobną rolę w przyszłych scenariuszach stresowych.

Koncentracja jest również widoczna w relacjach powierniczych. Większość rezerw stablecoinów jest przechowywana za pośrednictwem zaledwie kilku dużych banków powierniczych i instytucjonalnych trustów. Jeśli jedno z tych powierników napotka problemy operacyjne lub ograniczenia regulacyjne, mogłoby to utrudnić wielu emitentom stablecoinów dostęp do rezerw, wywołując zaburzenia przy umorzeniach. Upadek Silicon Valley Bank z marca 2023, który przechowywał znaczne depozyty Circle, ilustrował to ryzyko wewnętrznego połączenia. Choć dotknęło to tylko niewielką część rezerw USDC, niepewność wywołała depeg i umorzenia o wartości 10 miliardów dolarów.

Zwiększenie zmienności podczas stresu rynku krypto: Dynamika umorzeń stablecoinów jest ściśle powiązana z cyklami rynku krypto. Kiedy ceny krypto spadają nagle, traderzy uciekają do stablecoinów,"

(Note: Translation is keeping markdown links in English as instructed.)Zwiększenie emisji. Gdy się regenerują, handlowcy umarzają stablecoiny, by kupować kryptowaluty, zmniejszając emisję. Kiedy zaufanie zostaje całkowicie zerwane, użytkownicy mogą całkowicie opuścić kryptowaluty, wymieniając stablecoiny na fiat i usuwając miliardy z systemu.

Te cykliczne przepływy tworzą odpowiadającą zmienność w zapotrzebowaniu na Skarb Państwa. Redukcja podaży stablecoina o 50 miliardów dolarów w ciągu kilku miesięcy przekłada się na sprzedaż Skarbu Państwa o wartości 50 miliardów dolarów, co ma miejsce w okresach, gdy rynki kryptowalut już prawdopodobnie doświadczają stresu. Jeśli stres na rynku kryptowalut zbiega się z szerszym stresem finansowym, wymuszona sprzedaż Skarbu Państwa miałaby miejsce, gdy płynność na rynku jest najbardziej zagrożona, co potencjalnie może zintensyfikować problemy.

Odwrotna sytuacja jest również prawdziwa: podczas rynków byczych kryptowalut, gdy emisja stablecoinów rośnie, dziesiątki miliardów nowego popytu na Skarb Państwa pojawia się z nietradycyjnego źródła, co potencjalnie zakłóca sygnały cenowe i struktury stóp procentowych, co dezorientuje decydentów próbujących zrozumieć nastroje rynku.

Przepływy kapitału transgranicznego

W przeciwieństwie do tradycyjnych funduszy rynku pieniężnego, które głównie obsługują krajowych inwestorów, stablecoiny mają globalny charakter. Użytkownik w Argentynie, Turcji lub Nigerii może posiadać USDT lub USDC jako substytut dolara, uzyskując w efekcie ekspozycję na Skarb Państwa USA bez bezpośredniej interakcji z instytucjami finansowymi USA. Tworzy to kanały przepływu kapitału, które omijają tradycyjne mechanizmy nadzoru bankowego i statystyki bilansu płatniczego.

Gdy globalni użytkownicy gromadzą miliardy stablecoinów, pośrednio gromadzą roszczenia do papierów wartościowych Skarbu Państwa USA, finansowane przez odpływy kapitału z ich krajów macierzystych. Ten popyt na denominowane w dolarach usa wartości przechowalni wspiera zarówno dolara, jak i rynki Skarbu Państwa, ale ma miejsce poza formalnymi kanałami, które tradycyjnie monitorują banki centralne i regulatorzy. Podczas kryzysów walutowych lub okresów kontroli kapitału adopcja stablecoinów może przyspieszyć, tworząc nagłe skoki popytu na Skarb Państwa, które uczestnicy rynku mogą mieć trudności z wyjaśnieniem przy użyciu konwencjonalnych modeli.

Integracja stablecoinów w systemie monetarnym znajduje się nadal w początkowej fazie, ale kierunek jest jasny: kryptowaluty stworzyły nowy kanał do przekazywania polityki monetarnej, dystrybucji długu rządowego i mobilizacji globalnego popytu na dolary, z efektami sprzężenia zwrotnego, które banki centralne i wydziały skarbowe dopiero zaczynają systematycznie badać.

Ryzyka: Koncentracja, ucieczki i transformacja terminów zapadalności

Fuzja infrastruktury stablecoinów i ekspozycji Skarbu Państwa tworzy wiele kategorii ryzyka, które są znane z tradycyjnych rynków pieniężnych, a inne są unikalne dla systemów kryptowalutowych. Zrozumienie tych ryzyk jest kluczowe, ponieważ awaria dużego stablecoina może mieć efekty falujące, które sięgają daleko poza rynki kryptowalut.

Dynamiczne ucieczki i spirale umorzeń reprezentują najbardziej bezpośrednie zagrożenie. Stablecoiny obiecują natychmiastowe lub niemal natychmiastowe umorzenie po kursie parytetowym, lecz ich rezerwy są inwestowane w papiery wartościowe, które mogą wymagać dni na upłynnienie po pełnej wartości. To niedopasowanie terminów zapadalności tworzy klasyczne ryzyko ucieczki: jeśli duży procent posiadaczy jednocześnie spróbuje dokonać umorzenia, emitent może zostać zmuszony do sprzedaży papierów wartościowych Skarbu Państwa na spadających rynkach, co spowoduje straty i potencjalne złamanie kursu parytetowego.

Mechanizm różni się od runów bankowych w ważny sposób. Banki podlegają prawom ograniczającym to, jak szybko mogą być opróżniane; przelewy bankowe i limity wypłat nakładają tarcia. Stablecoiny mogą być transferowane natychmiastowo i globalnie, 24/7, bez praktycznych ograniczeń poza kongestią blockchain. Utrata zaufania może uruchomić umorzenia z prędkością cyfrową. Podczas wydarzenia USDC w marcu 2023 roku, około 10 miliardów dolarów zostało umorzonych w ciągu około 48 godzin - tempo, które stanowiłoby wyzwanie dla każdego zarządcy rezerw.

Zapaść TerraUSD w maju 2022 roku pokazała, jak szybko zaufanie może wyparować na rynkach kryptowalutowych. UST stracił swój kurs parytetowy w ciągu kilku dni, wywołując spirale śmierci, w k 따라스토문니_processed_wukaema_śród('코넟트’є� Cel new dendestä від mbersherc jar გë_outputкod 'ITIsam bf,'i під

Struktura umorzeń stablecoinów powoduje dodatkową presję. Zazwyczaj tylko duzi posiadacze i upoważnieni uczestnicy mogą umorzyć bezpośrednio u emitentów, podczas gdy mniejsi posiadacze muszą sprzedawać na giełdach. Podczas wydarzeń stresowych płynność na giełdach może wyschnąć, powodując, że stablecoiny handlują się po dyskontach do kursu parytetowego, nawet jeśli bezpośrednie umorzenia są nadal dostępne. Ta dwu-poziomowa struktura oznacza, że detaliczni posiadacze mogą doświadczać strat, nawet jeśli posiadacze instytucjonalni mogą umorzyć po kursie parytetowym, co tworzy nierówności w dystrybucji i przyspiesza panikę.

Niedopasowanie płynności wynika z fundamentalnego napięcia pomiędzy obietnicami natychmiastowego umorzenia a dziennymi cyklami rozliczeniowymi na rynkach Skarbu Państwa. Chociaż bony Skarbu Państwa są bardzo płynne, przeprowadzenie dużych sprzedaży i otrzymanie gotówki wciąż wymaga interakcji z rynkami dealerów i systemami rozliczeniowymi, które działają w harmonogramie dni roboczych. Jeśli umorzenia się nasilą w weekend lub podczas zamknięcia rynku, emitenci mogą stanąć przed godzinami lub dniami, w których nie mogą w pełni uzyskać dostępu do rezerw, aby sprostać odpływom.

Emisenci stablecoinów zarządzają tym poprzez bufory płynności - części rezerw przechowywane w instrumentach jednodniowych lub gotówce. Jednakże, ustalenie odpowiedniego rozmiaru bufora wymaga zgadywania dotyczącego scenariuszy umorzeń związanych z ryzykiem krańcowym. Zbyt mały buffer pozostawia emitenta podatnym na zagrożenia; zbyt duży bufor poświęca zysk. Wydarzenie USDC z marca 2023 roku sugerowało, że nawet znaczne bufory mogą okazać się niewystarczające podczas kryzysów zaufania.

Rachunkowość rynkowa wobec kosztów amortyzowanych tworzy wyzwania związane z przejrzystością i wyceną. Bony Skarbu Państwa przetrzymywane do terminu zapadalności zwracają wartość nominalną niezależnie od krótkoterminowych fluktuacji cen, ale bony sprzedane przed terminem zapadalności realizują ceny rynkowe. Jeśli stopy procentowe wzrosną po zakupie bonów przez emitenta, te bony spadają na wartości rynkowej, co prowadzi do niezrealizowanych strat.

Raporty atestacyjne stablecoinów zazwyczaj wyceniają rezerwy w oparciu o podejścia dotyczące kosztów amortyzowanych lub wartości godziwej. Koszt amortyzowany zakłada, że bony będą przechowywane do terminu zapadalności i wycenia je na podstawie ceny zakupu, skorygowanej o narastające odsetki. Wartość godziwa oznacza pozycje do aktualnych cen rynkowych. W stabilnych warunkach, te metody dają podobne efekty, lecz podczas zmienności stóp procentowych mogą pojawiać się rozbieżności.

Jeśli emitent posiada 30 miliardów dolarów w bonach Skarbu Państwa wycenionych według kosztów amortyzowanych, lecz stopy procentowe wzrosły, co oznacza, że wartość godziwa wynosi tylko 29,5 miliarda dolarów, która liczba reprezentuje "rzeczywistą" wartość rezerw? Jeśli dojdzie do wymuszonej sprzedaży, można zrealizować jedynie 29,5 miliarda dolarów, tworząc lukę w wysokości 500 milionów dolarów. Niektórzy krytycy twierdzą, że stablecoiny powinny oznaczać wszystkie rezerwy do wartości rynkowej i utrzymywać nadmiarowe bufory zabezpieczające do zaabsorbowania takich luk, jednak większość emitentów stosuje rachunkowość kosztową i twierdzi, że posiada 1:1 zabezpieczenie bez dodatkowych buforów.

Koncentracja kontrahentów i powierników wiąże się z ryzykami operacyjnymi. Rezerwy stablecoinów są przechowywane w niewielkiej liczbie bankowych i powierniczych instytucji. Jeśli którejkolwiek z tych instytucji spotka interwencja regulacyjna, awaria technologiczna lub upadłość, dostęp do rezerw może zostać utrudniony. Upadek Silicon Valley Bank w marcu 2023 roku wykazał to ryzyko; ekspozycja USDC wynosiła zaledwie około 8% rezerw, ale nawet ta ograniczona ekspozycja wywołała wystarczającą niepewność, by spowodować tymczasowe odchylenie.

Szerzej, branża powiernicza kryptowalut pozostaje młoda i rozwijająca się. Ryzyka operacyjne obejmują cyberataki na systemy powiernicze, oszustwa wewnętrzne, awarie techniczne, które mogą zaburzać dostęp do funduszy, oraz komplikacje prawne w sytuacjach upadłości lub restrukturyzacji. Podczas gdy tradycyjne banki powiernicze mają dziesięciolecia doświadczenia instytucjonalnego, przestrzeń powiernicza kryptowalut obejmuje nowszych uczestników z krótszymi ścieżkami kariery.

Arbitraż regulacyjny i jurysdykcyjny stwarza ryzyka wynikające z niespójnego nadzoru. Emitenci stablecoinów są zarejestrowani w różnych jurysdykcjach z odmiennymi podejściami regulacyjnymi. Circle działa jako transmiter środków w USA z różnymi licencjami na poziomie stanowym. Tether jest zarejestrowany na Brytyjskich Wyspach Dziewiczych, gdzie obowiązują mniej rygorystyczne wymogi ujawnieniowe. Paxos działa jako towarzystwo powiernicze z Nowego Jorku z silnym nadzorem regulacyjnym. Ta mozaika oznacza, że podobne produkty podlegają różnym regulom, standardom ujawnienia i intensywności nadzoru.

Potencjał do arbitrażu regulacyjnego jest oczywisty: emitenci mogą lokować się w jurysdykcjach z lżejszym nadzorem, obsługując globalnych użytkowników, zewnętrznie obciążając ryzyka szerszego systemu. Jeśli wybuchnie kryzys, brak jasnych władz regulacyjnych i ram rozwiązujących może stworzyć problemy z koordynacją i opóźnić skuteczne reakcje.

Kanały zakażenia do tradycyjnych finansów działają w obu kierunkach. Jeśli fail stablecoin ważny, wymuszona likwidacja miliardów w Skarbie Państwa może zakłócić rynki repo i fundusze rynku pieniężnego, szczególnie jeśli likwidacja ma miejsce podczas okresu szerszego stresu rynku. Sprzedaż wpływałaby na ceny i płynność, tworząc straty rynkowe dla innych posiadaczy Skarbu Państwa i potencjalnie wywołując wezwania do uzupełnienia depozytów zabezpieczających oraz dodatkowe wymuszone sprzedaże.

Z kolei stres w tradycyjnych finansach może zarażać stablecoiny. Problemy w systemie bankowym mogą zaburzać dostęp stablecoinów do powierniczych rezerw, jak miało to miejsce w przypadku Silicon Valley Bank. Szerszy kryzys bankowy mógłby stworzyć kaskadowe porażki u wielu powierników stablecoinów jednocześnie. Problemy funduszy rynku pieniężnego mogłyby zab

Reserve Primary Fund "broke the buck" we wrześniu 2008 roku, gdy jego posiadanie komercyjnych papierów wartościowych Lehman Brothers stało się bezwartościowe, wywołując umorzenia w całej branży funduszy rynku pieniężnego. Fed ostatecznie interweniował z programami pożyczkowymi, by ustabilizować sektor, ale nie przed znacznymi szkodami.### Pieniądze Rynkowe i Stablecoiny: Przeszłe i Współczesne Wyzwania

Fundusze rynku pieniężnego w przeszłości doświadczały okresowych panik, gdy inwestorzy kwestionowali wartość bazowych aktywów, takich jak papiery komercyjne, podczas kryzysów zadłużeniowych firm. Te wydarzenia doprowadziły do reform regulacyjnych, w tym do wprowadzenia surowszych zasad dotyczących portfela, wymogów ujawniania informacji oraz nadzoru SEC nad nimi w ramach Ustawy o Spółkach Inwestycyjnych.

Dzisiejsze stablecoiny przypominają fundusze rynku pieniężnego z około 1978 roku: szybko rosną, są lekko regulowane, stają się coraz bardziej systemowe i działają na podstawie dobrowolnych standardów branżowych zamiast kompleksowych ram regulacyjnych. Pojawia się pytanie, czy stablecoiny doświadczą własnego momentu "breaking the buck", zanim regulacje nadrobią zaległości, czy też proaktywna interwencja regulacyjna może zapobiec takiemu zdarzeniu.

Transformacja Terminu i Pośrednictwo Kredytowe może budzić dodatkowe obawy, jeśli stablecoiny ewoluują w kierunku praktyk kredytowych. Obecnie większość głównych stablecoinów inwestuje jedynie w papiery wartościowe rządu i repo, unikając ryzyka kredytowego. Niemniej jednak bodźce ekonomiczne pchają je ku rozszerzaniu kredytów: udzielanie pożyczek kredytobiorcom o dobrej kondycji generuje wyższe dochody niż papiery skarbowe, zwiększając rentowność emitenta.

Niektórzy emitenci stablecoinów eksperymentowali z lub omawiali szersze składniki rezerw, w tym obligacje korporacyjne, papiery wartościowe zabezpieczone aktywami, a nawet pożyczki dla firm kryptowalutowych. Jeśli ten trend się nasili, stablecoiny zaczną pełnić funkcje bankowe w zakresie pośrednictwa kredytowego - przyjmując depozyty (emitując stablecoiny) i udzielając pożyczek (inwestując w produkty kredytowe) - lecz bez regulacji bankowych, wymogów kapitałowych czy ubezpieczeń depozytowych.

To zwiększy wszystkie omawiane wcześniej ryzyka, dodając ryzyko kredytowe: jeśli kredytobiorcy nie spłacają swoich zobowiązań, wartość rezerw spada, potencjalnie poniżej wartości wyemitowanych stablecoinów. Doświadczenia historyczne sugerują, że podmioty wykonujące funkcje bankowe bez regulacji bankowych mają tendencję do katastrofalnych upadków podczas sytuacji kryzysowych, od oszczędnościowych i pożyczkowych w latach 80. po banki cienia w 2008 roku.

Niedobory Przejrzystości utrzymują się pomimo poprawy częstotliwości i szczegółowości atestacji. Większość atestacji stablecoinów pozostaje chwilowymi migawkami, a nie ciągłymi audytami. Zazwyczaj nie ujawniają konkretnych kontrahentów, szczegółowych profili terminowych, metryk koncentracji czy wyników testów warunków skrajnych. Taka nieprzejrzystość utrudnia posiadaczom, uczestnikom rynku i regulatorom ocenę rzeczywistych poziomów ryzyka.

Ponadto same standardy atestacyjne są różne. Niektóre raporty to prawdziwe atesty opracowane przez główne firmy księgowe zgodnie z ustalonymi standardami. Inne to nieaudytowane ujawnienia menedżerów. Brak znormalizowanego, kompleksowego, niezależnie audytowanego raportowania utrudnia porównanie i stwarza możliwości dla emitentów do przedstawiania kompozycji rezerw w sposób wprowadzający w błąd.

Ogólny profil ryzyka sugeruje, że chociaż stablecoiny oparte głównie na krótkoterminowych papierach skarbowych są znacznie bezpieczniejsze niż ich algorytmiczne lub źle zabezpieczone alternatywy, nie są pozbawione ryzyka. Są wciąż narażone na panikę, niedopasowanie płynności, awarie operacyjne i efekty zarażenia. Przemieszczenie się w kierunku ekspozycji na papiery skarbowe zredukowało, ale nie wyeliminowało tych ryzyk, a rosnąca skala sektora zwiększa systemowe stawki, jeśli coś pójdzie nie tak.

Kto Reguluje Co: Luki Prawne i Nadzorcze

Krajobraz regulacyjny dla stablecoinów pozostaje rozproszony w różnych jurysdykcjach i nieustalony w ramach tych samych jurysdykcji, co stworzyło niepewność dla emitentów, użytkowników i szerszego systemu finansowego. Zrozumienie tego krajobrazu jest kluczowe, ponieważ decyzje regulacyjne będą decydować, czy stablecoiny stają się dobrze nadzorowanymi składnikami systemu monetarnego, czy też pozostaną w szarej strefie podatnej na nagłe restrykcje.

Mozaika Regulatorów w Stanach Zjednoczonych: Na koniec 2024 roku nie istniały kompleksowe ramy federalne dla stablecoinów, co pozostawiło emitentów z koniecznością poruszania się w skomplikowanej mozaice stanowych, federalnych i funkcjonalnych regulatorów. Komisja Papierów Wartościowych i Giełd (SEC) stwierdziła, że wiele aktywów kryptowalutowych to papiery wartościowe podlegające federalnym przepisom o papierach wartościowych, ale zajęła niespójne stanowiska w kwestii, czy stablecoiny są papierami wartościowymi. Głównym zmartwieniem SEC w odniesieniu do stablecoinów jest kwestia, czy stanowią one kontrakty inwestycyjne lub weksle zgodnie z testem Howeya i innymi definicjami papierów wartościowych.

W odniesieniu do stablecoinów przynoszących zyski dla posiadaczy, charakterystyka papierów wartościowych staje się silniejsza. SEC zasugerowała, że takie produkty prawdopodobnie wymagają rejestracji jako spółki inwestycyjne zgodnie z Ustawą o Spółkach Inwestycyjnych z 1940 roku, podlegające kompleksowej regulacji, w tym ograniczeniom portfelowym, wymogom ujawniania i zasadom zarządzania. Stablecoiny nieprzynoszące zysków, takie jak USDC i USDT, znajdują się w bardziej niepewnym obszarze; SEC nie zdefiniowała ich jednoznacznie, ale również ich nie wykluczyła.

Komisja ds. Handlu Towarami Futures (CFTC) przypisuje sobie jurisdiction over stablecoins w zakresie, w jakim są używane na rynkach derywatów lub spełniają definicję towarów. Komisarz CFTC, Rostin Behnam, opowiadał się za rozszerzeniem uprawnień CFTC nad rynkami spot crypto, które mogłyby obejmować stablecoiny używane jako instrumenty rozliczeniowe na platformach derywatowych.

Biuro Kontrolera Waluty (OCC) nadzoruje banki i wydało wytyczne sugerujące, że banki krajowe mogą emitować stablecoiny i świadczyć dla nich usługi przechowywania, ale z znacznymi ograniczeniami i oczekiwaniami nadzorczymi. Interpretacyjne pisma OCC z 2021 roku wskazywały, że banki mogą używać stablecoinów do działalności płatniczej i przechowywać rezerwy dla emitentów stablecoinów, ale te stanowiska napotkały późniejsze niepewności pod obecnym kierownictwem OCC.

Regulatory stanowe utrzymują swoje własne ramy. Reżim BitLicense w Nowym Jorku reguluje działalność związaną z walutami wirtualnymi działającą w stanie, w tym emitentów stablecoinów obsługujących mieszkańców Nowego Jorku. Departament Usług Finansowych Nowego Jorku wymaga, aby posiadacze licencji utrzymywali rezerwy równe lub przewyższające wyemitowane zobowiązania stablecoinowe, przechowywali rezerwy u kwalifikowanych opiekunów oraz podlegali regularnym badaniom. Paxos działa pod statutem spółki powierniczej w Nowym Jorku, co oznacza pełną kontrolę w stylu bankowym przez regulatorów Nowego Jorku.

Inne stany rozwinęły ramy licencyjne dla nadawców pieniędzy, które mogą dotyczyć emitentów stablecoinów. Wyzwaniem jest to, że wymagania różnią się dramatycznie: niektóre stany wymagają segregacji rezerw i regularnych atestacji, podczas gdy inne narzucają minimalne standardy. Tworzy to możliwości dla arbitrażu regulacyjnego i nierównomiernej ochrony użytkowników, zależnie od miejsca, w którym znajduje się emitent.

Federalne Wysiłki Legislacyjne: W latach 2022-2024 do Kongresu USA wprowadzono wiele projektów ustaw dotyczących stablecoinów, choć żadna nie została uchwalona na koniec 2024 roku. Te propozycje zazwyczaj miały na celu ustanowienie federalnych licencji dla emitentów stablecoinów, narzucenie wymogów rezerwowych, nakłonienie do regularnych ujawnień lub audytów i stworzenie jasnego organu nadzorczego (czy to w Fed, OCC, czy w nowej agencji).

Kluczowe przepisy w różnych ustawach obejmowały wymagania, że rezerwy muszą składać się wyłącznie z wysoko płynnych, niskiego ryzyka aktywów (zwykle definiowanych jako gotówka, papiery skarbowe i repo); zakaz udzielania pożyczek lub rehipotekowanie rezerw; miesięczne publiczne ujawnianie składników rezerw; i wymogi kapitałowe lub nadmiarowe. Niektóre wersje ograniczyłyby emisję stablecoinów do banków i instytucji nadzorowanych federalnie, skutecznie zakazując działalności nienadzorowanym bankom, takim jak Tether, na rynku USA.

Kontrowersje regulacyjne obracały się wokół tego, czy emitenti stablecoinów powinni być traktowani jak banki (wymagać federalnych licencji i kompleksowego nadzoru), jak nadawcy pieniędzy (wymagać licencji stanowych i lżejszego nadzoru) lub jako zupełnie nowa kategoria z nowatorskimi regulacjami. Regulatorzy bankowi zasadniczo opowiadali się za rygorystycznym nadzorem porównywalnym do banków, podczas gdy zwolennicy przemysłu kryptowalutowego postulowali lżejsze ramy, które nie narzucałyby wymogów kapitałowych na poziomie bankowym ani intensywności kontroli.

Unia Europejska - Rynki w Crypto-Assets (MiCA): Regulacja MiCA UE, która zaczęła wchodzić w życie fazowo w latach 2023-2024, stworzyła pierwsze na świecie kompleksowe ramy dla regulacji aktywów kryptowalutowych, w tym szczegółowe zasady dla stablecoinów (określanych jako "tokeny odniesione do aktywów" i "tokeny e-money" w MiCA).

Pod MiCA, emitenti tokenów odniesionych do aktywów muszą być autoryzowani przez właściwe krajowe organy, utrzymywać rezerwy wspierające tokeny co najmniej w stosunku 1:1, inwestować rezerwy wyłącznie w wysoko płynne i niskorizykowe aktywa, segregować rezerwy od własnych aktywów emitenta oraz poddawać się regularnym audytom. Dla tokenów e-money (które odnoszą się tylko do jednej waluty fiat), wymagania są bardziej zbliżone do istniejących przepisów dotyczących e-money w UE, co potencjalnie umożliwia ustalonym instytucjom e-money ich emitowanie pod istniejącymi licencjami z pewnymi modyfikacjami.

MiCA nakłada również znaczące prawa posiadaczy, w tym odkupienie parytetowe, obowiązki ujawniania dotyczące składu rezerw i metodologii wyceny oraz wymagania dotyczące zarządzania. Być może najważniejsze, MiCA ogranicza zdolność nieunijnych stablecoinów do obrotu w UE, chyba że ich emitenci przestrzegają porównywalnych standardów regulacyjnych i są autoryzowani przez władze UE. Teoretycznie mogłoby to ograniczyć dostępność Tethera i innych niekompatybilnych stablecoinów dla użytkowników UE, choć mechanizmy egzekwujące i harmonogramy przejściowe pozostają nieco niejasne.to enhance its transparency. As part of the settlement, Tether committed to providing quarterly reserve transparency reports.

Initially, Tether's transparency reports revealed that a significant portion of reserves was invested in commercial paper, certificates of deposit, and other non-cash assets, which led to further scrutiny regarding the riskiness and liquidity of its holdings. Although Tether claimed its reserves were adequate, the lack of detailed disclosure fueled ongoing criticism.

In response to regulatory pressure and increasing expectations for transparency, Tether began shifting its reserve composition in 2022. By late 2023, Tether reported a notable decrease in commercial paper holdings, supplementing its reserves with short-duration U.S. Treasuries and higher cash proportions. However, Tether's disclosures remained less granular compared to competitors like Circle.

As of mid-2024, Tether continued to emphasize its commitment to improving transparency while facing regulatory challenges worldwide. The controversy surrounding Tether's reserve composition illustrates broader issues of trust and opacity in the stablecoin sector, highlighting the market's demand for clearer and more consistent disclosure practices across issuers.

Overall, these case studies demonstrate the diverse strategies pursued by stablecoin issuers in managing reserves and liquidity while navigating complex regulatory landscapes. They also underscore the varying levels of transparency, willingness to cooperate with regulators, and business models within the stablecoin ecosystem.Translation:

zaprzestanie działalności handlowej z mieszkańcami Nowego Jorku, a co najważniejsze, zobowiązało się do zwiększonej przejrzystości poprzez kwartalne raporty publiczne dotyczące składu rezerw.

Następne ujawnienia rezerw Tethera wykazały znaczną ewolucję. Poświadczenie za II kwartał 2021 roku pokazało, że tylko około 10% rezerw składało się z gotówki i depozytów bankowych, podczas gdy około 65% było w papierach komercyjnych i certyfikatach depozytowych, 12% w obligacjach korporacyjnych i metalach szlachetnych, a inne aktywa stanowiły resztę (Raport Tethera o przejrzystości, II kwartał 2021). Ten skład wywołał znaczne obawy; Tether posiadał dziesiątki miliardów w papierach komercyjnych od nieznanych kontrahentów, potencjalnie wliczając deweloperów nieruchomości w Chinach i inne ryzykowne kredyty.

Pod wpływem presji ze strony regulatorów i uczestników rynku, Tether rozpoczął przechodzenie na bezpieczniejsze aktywa. Do IV kwartału 2022 roku Tether zgłosił, że ponad 58% rezerw składało się z bonów skarbowych USA, a kolejne 24% w funduszach rynku pieniężnego (które same w sobie inwestują głównie w skarby i repo), około 10% w gotówce i depozytach bankowych, oraz mniejsze alokacje do innych aktywów (Raport Tethera o przejrzystości, IV kwartał 2022).

Ten trend kontynuowano w latach 2023-2024. Poświadczenie za II kwartał 2024 roku pokazało, że skład rezerw Tethera przesunął się jeszcze bardziej w kierunku papierów wartościowych rządu: około 84,5% z około 118 miliardów dolarów w rezerwach składało się z gotówki, ekwiwalentów gotówki, overnight reverse repo i krótkoterminowych bonów skarbowych USA (Raport Tethera o przejrzystości, II kwartał 2024). Tether ujawnił posiadanie ponad 97 miliardów dolarów w bonach skarbowych USA, co czyni go jednym z największych posiadaczy bonów skarbowych na świecie.

Zyski Tethera z tego modelu są niezwykłe. Przy 97 miliardach dolarów w bonach skarbowych dających około 5% zysku, Tether generuje prawie 5 miliardów dolarów rocznych przychodów z odsetek brutto. Poświadczenie Tethera za I kwartał 2024 roku ujawniło ponad 4,5 miliarda dolarów w nadmiarowych rezerwach (aktywach powyżej wymogu zabezpieczenia 1:1), reprezentujących nagromadzone zatrzymane zyski (poświadczenie Tethera za I kwartał 2024). Ten nadmiar pokazuje lata gromadzenia dochodów z różnicy, które w całości przypadały akcjonariuszom Tethera, a nie posiadaczom USDT.

Jednak przejrzystość Tethera pozostaje gorsza niż Circle'a. Raporty Tethera są kwartalne, a nie miesięczne, używają poświadczeń zamiast pełnych audytów, dostarczają mniej szczegółowych informacji o posiadaniu skarbów i relacjach bankowych oraz ujawniają niewiele o strukturze korporacyjnej lub zarządzaniu. Siedziba Tethera na Brytyjskich Wyspach Dziewiczych i ograniczone informacje publiczne o strukturze własnościowej podtrzymują obawy pomimo lepszych ujawnień dotyczących rezerw.

Kontrast między Circle a Tetherem ilustruje kluczowe napięcie w branży: lżejsze podejście regulacyjne Tethera pozwoliło mu utrzymać dominację i maksymalizować rentowność, podczas gdy strategia zgodności Circle'a lepiej przygotowuje go na ewentualne regulacje, ale poświęca pewną przewagę krótkoterminową.

Ethena Labs i USDe: Eksperyment Dolara Syntetycznego

Ethena Labs reprezentuje nowsze podejście do projektowania stablecoinów, uruchamiając USDe pod koniec 2023 roku. USDe ma na celu bycie "syntetycznym dolarem", który utrzymuje swój peg nie przez rezerwy fiat, ale poprzez strategie pochodnych Delta-neutralnych i zdywersyfikowane oparcie.