A oferta de cerca de US$ 53 bilhões feita por Stripe e Advent International pela PayPal está sendo lida por executivos de pagamentos e de cripto como um sinal de que a próxima fase dos pagamentos digitais será decidida por empresas capazes de combinar escala de consumo com infraestrutura cripto‐nativa e pronta para auditoria.

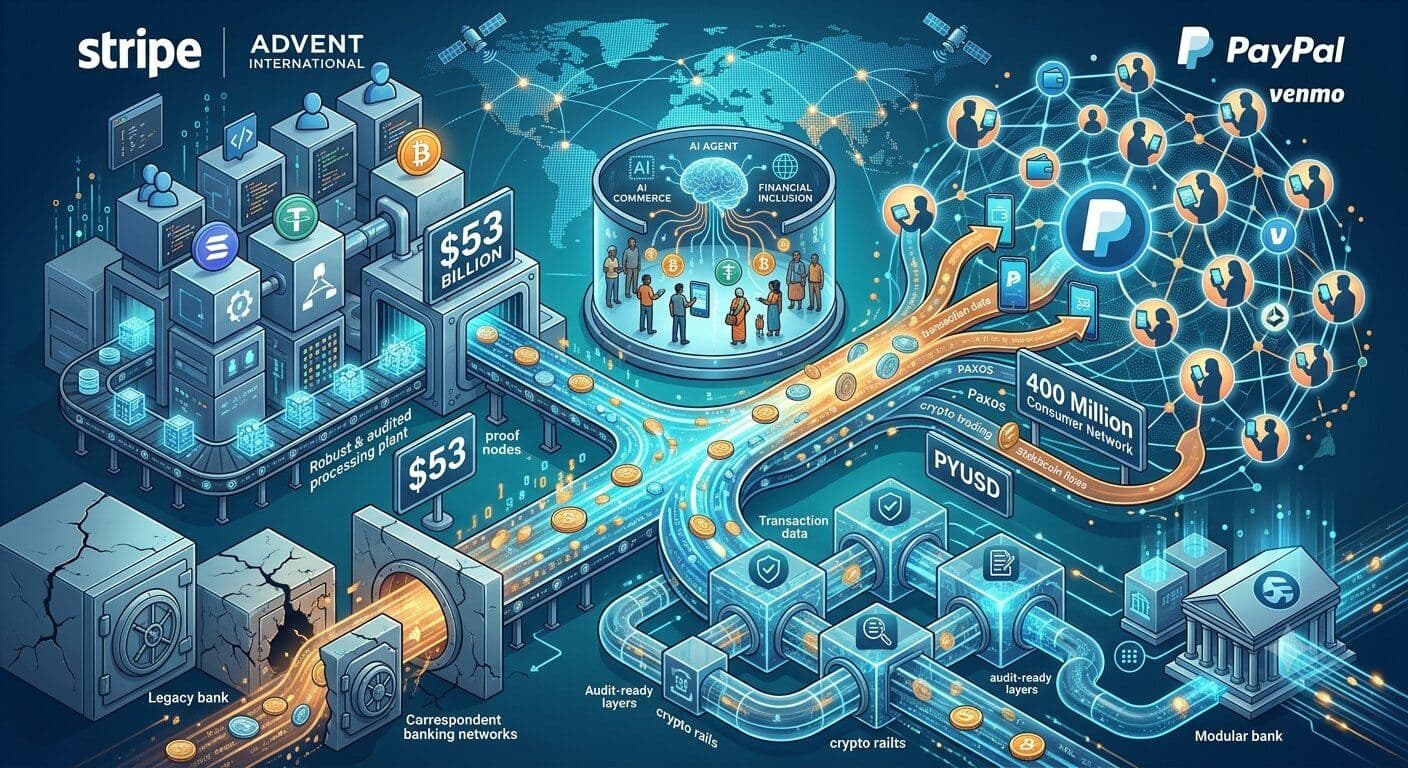

A Reuters noticiou que Stripe e Advent apresentaram uma oferta conjunta para adquirir a PayPal por US$ 60,50 por ação, avaliando a companhia em mais de US$ 53 bilhões. A proposta embute um prêmio de 28% sobre o último fechamento da ação da PayPal e conta com cerca de US$ 50 bilhões em financiamento bancário comprometido. Segundo a reportagem, a PayPal ainda não respondeu formalmente à abordagem.

A possível transação uniria a infraestrutura voltada a lojistas da Stripe com a rede de consumidores da PayPal, a franquia Venmo e os produtos cripto já existentes. Juntas, as plataformas poderiam processar algo em torno de US$ 3,7 trilhões por ano, num momento em que o valor de mercado da PayPal encolheu de um pico de aproximadamente US$ 360 bilhões em 2021 para cerca de US$ 36 bilhões antes da oferta vir à tona.

Para parte dos executivos do setor, essa queda não é apenas uma história de competição no checkout digital. Ela reflete uma mudança mais profunda no que as empresas de pagamentos são hoje cobradas a demonstrar.

Em entrevista ao Yellow.com, Joe David, CEO do Nephos Group, disse que a deterioração do valor da PayPal ocorreu à medida que transações transfronteiriças e exigências de conformidade em cripto se tornaram mais difíceis de gerenciar para sistemas legados.

“O valor da PayPal despencou de US$ 360 bilhões para US$ 36 bilhões não porque as pessoas pararam de usar pagamentos digitais, mas porque o ambiente regulatório em torno de operações cross‑border e cripto virou algo para o qual sistemas legados simplesmente não foram desenhados”, afirmou David.

Segundo ele, a Stripe percebeu essa inflexão antes e passou a construir para um ambiente em que evidências de compliance valem tanto quanto a velocidade da transação.

“O verdadeiro valor aqui não é só eficiência de processamento, é ter uma plataforma capaz de comprovar instantaneamente a origem e o status de conformidade de cada transação — exatamente o que reguladores passaram a exigir”, disse.

“O vão entre ‘transação processada’ e ‘transação defensável em auditoria’ é hoje onde se concentra grande parte do atrito em fintech, e esse negócio é uma aposta de que quem fechar esse vão mais rápido domina a próxima década dos pagamentos digitais.”

Trilhos cripto avançam rumo aos pagamentos de massa

A camada cripto é central para explicar por que a oferta está sendo acompanhada muito além dos círculos tradicionais de fintech.

A Stripe concluiu em fevereiro de 2025 a aquisição da Bridge, passando a contar com infraestrutura de stablecoins para empresas que movem dinheiro globalmente. A PayPal já oferece serviços cripto via PayPal e Venmo, com a Paxos informando que parte das funções de custódia, negociação e transferência nessas plataformas é executada pela Paxos Trust Company. A PYUSD também é emitida pela Paxos, e não por PayPal ou Venmo.

A PayPal informa a lojistas que aceitar PayPal dá acesso a uma rede de mais de 400 milhões de contas ativas. Esse alcance, somado à infraestrutura para desenvolvedores da Stripe e ao stack de stablecoins da Bridge, é visto por executivos de blockchain como o verdadeiro prêmio estratégico em jogo.

Stefan Deiss, cofundador e CEO do The Hashgraph Group, afirma que a proposta mostra que a infraestrutura de pagamentos tradicionais está convergindo para trilhos cripto de forma mais direta do que no passado.

“Essa oferta sinaliza que a infraestrutura de pagamentos mainstream está convergindo em torno de trilhos cripto em uma escala inédita”, disse Deiss.

Ele avalia que uma Stripe‑PayPal combinada conectaria uma base massiva de consumidores com acesso a Bitcoin via integração da PayPal com a Paxos, além da infraestrutura de stablecoins trazida pela aquisição da Bridge pela Stripe.

“Esse alcance ajuda a normalizar a adoção de cripto em escala”, afirmou.

A adoção de Bitcoin (BTC) também poderia sair ganhando se os recursos atuais de negociação cripto da PayPal forem distribuídos de forma mais ampla por meio da infraestrutura de recebimento da Stripe, acrescentou. Nesse desenho, o modelo developer‑first da Stripe e a confiança do consumidor na PayPal poderiam tornar a aceitação de cripto mais simples para empresas.

“Quando os dois lados da transação operam sobre os mesmos trilhos habilitados para cripto, você elimina o atrito que historicamente limitou a adoção”, disse Deiss.

Ainda assim, a oportunidade em cripto vem acompanhada de desafios regulatórios e operacionais. Deiss aponta que um escrutínio antitruste é esperado diante da fatia de mercado combinada, enquanto o marco regulatório de stablecoins deve moldar o funcionamento da PYUSD e da Bridge sob um mesmo controlador.

Leia também: Executivos dizem que a IA está prestes a se tornar um ator ativo na economia

O Conselho de Estabilidade Financeira (FSB, na sigla em inglês) afirmou neste mês que stablecoins ainda representam apenas uma fatia mínima dos pagamentos globais cross‑border — estimada em algumas métricas em menos de 0,2% do volume total em 2025. O mesmo relatório do FSB destacou que os pagamentos transfronteiriços globais somaram cerca de US$ 200 trilhões em 2024, evidenciando como a adoção de stablecoins em pagamentos ainda está em estágio inicial, apesar do interesse crescente da indústria.

O Federal Reserve também já indicou que stablecoins de pagamentos podem reduzir alguns atritos nas transações internacionais por serem menos custosas do que abrir filiais no exterior ou depender de redes de bancos correspondentes, ao mesmo tempo em que alertou que sua expansão traz implicações para a política monetária e a liquidez bancária.

Bancos encaram teste de dependência de fornecedor

Para bancos e processadoras, a oferta suscita outra preocupação: dependência de infraestrutura.

Julian Farley, diretor de vendas para Reino Unido e Europa na BPC, afirma que a proposta não é apenas uma jogada de consolidação. Ela muda a forma como instituições devem pensar sobre as plataformas das quais dependem.

“O acordo Stripe‑PayPal levanta uma questão de arquitetura para bancos e processadoras que vai além da consolidação de mercado”, disse Farley.

Ele chama atenção para a combinação entre uma empresa de pagamentos e um fundo de private equity como fonte adicional de incerteza para instituições que hoje contam com serviços de Stripe ou PayPal.

“Quando duas grandes plataformas de pagamento se fundem, você adiciona uma nova camada de complexidade na tomada de decisão: uma companhia de pagamentos e um fundo de private equity com incentivos e horizontes de tempo diferentes”, afirmou.

Isso pode afetar o rumo dos produtos, os modelos de precificação e os cronogramas de integração. Para bancos, processadoras e grandes varejistas, a questão passa a ser se seus próprios sistemas de pagamento conseguem se adaptar caso a estrutura de controle e as prioridades estratégicas mudem.

“A questão não é se a consolidação vai acontecer — ela quase certamente vai —, mas se a sua arquitetura de pagamentos consegue se ajustar quando estruturas acionárias mudam e prioridades estratégicas são redefinidas”, disse Farley.

Na visão dele, bancos que operam com premissas de vendor lock‑in enfrentam agora um teste de estresse concreto. Instituições com arquiteturas modulares e flexíveis estarão em melhor posição do que aquelas profundamente amarradas a um único provedor de pagamentos.

IA no comércio e inclusão financeira entram na equação

A oferta também chega em um momento em que a PayPal tenta se reposicionar para um cenário de comércio orientado por inteligência artificial.

Em outubro de 2025, a PayPal lançou serviços de “agentic commerce”, dizendo que sua solução Agent Ready permitiria que lojistas existentes aceitassem pagamentos em superfícies de IA mantendo os sistemas de detecção de fraude, proteção ao comprador e resolução de disputas. A empresa afirma ainda que seus produtos de comércio com IA foram desenhados para ajudar negócios a vender em experiências mediadas por agentes e a aceitar pagamentos de forma nativa em canais de IA.

David Sherman, estrategista de IA e inclusão financeira na io.net, diz que a oferta Stripe‑Advent pode acelerar o acesso mais amplo a serviços financeiros digitais, desde que a próxima camada de infraestrutura seja pensada para mercados pouco atendidos.

“A oferta da Stripe e da Advent pela PayPal marca um ponto de inflexão promissor para os pagamentos digitais, com potencial para acelerar a inclusão financeira dos 1,4 bilhão de desbancarizados no mundo”, afirmou Sherman.

O Banco Mundial também estima que 1,4 bilhão de adultos permanecem sem conta bancária globalmente, enquanto serviços financeiros digitais têm potencial para reduzir custos e ampliar o acesso de populações desassistidas e pequenos negócios.

Para Sherman, o redesenho do setor abre espaço para uma infraestrutura direcionada a perfis como recebedores de remessas, usuários de mobile money e pequenos comerciantes em mercados emergentes.

“A mãe solo em Lagos que usa dinheiro móvel para receber remessas, ou o pequeno comerciante em uma área rural da Índia que depende de carteiras digitais, têm muito a ganhar com a próxima onda de infraestrutura que está sendo construída agora”, disse.

Ele conecta a estratégia de IA da PayPal a uma mudança mais ampla em como serviços financeiros podem ser entregues. À medida que plataformas tradicionais buscam otimizar operações, computação distribuída e infraestrutura descentralizada podem reduzir o custo de implantação de ferramentas financeiras baseadas em IA em mercados que antes eram caros demais para serem atendidos.

“Isso não é só teoria”, afirmou Sherman. “Recursos de computação distribuída já permitem que instituições financeiras levem ferramentas com IA a mercados que antes eram inviáveis economicamente.”

A proposta ainda não se converteu em acordo fechado. A PayPal não aceitou publicamente a oferta, e uma revisão regulatória extensa seria um obstáculo relevante caso as negociações avancem.

Próxima leitura: Traders de cripto encontram jeito de apostar no prêmio de US$ 672 milhões da Mega Millions