A exchange de cripto Gemini lançou algo que pareceria impossível há alguns anos: um cartão de crédito que converte automaticamente suas compras do dia a dia em criptomoedas apostadas, gerando rendimentos passivos enquanto você dorme.

O Cartão de Crédito Gemini Solana oferece aos portadores até 4% de retorno em SOL nas compras, com uma inovação que o diferencia dos cartões de recompensas cripto tradicionais. Pela primeira vez, essas recompensas SOL podem ser automaticamente apostadas para ganhar até 6,77% de rendimento anual, efetivamente transformando gastos rotineiros em um veículo de investimento cripto composto.

Este produto representa mais do que apenas outro cartão de recompensas em um mercado cada vez mais saturado. Ele sinaliza a convergência de três domínios anteriormente separados: pagamentos ao consumidor, programas de recompensas de criptomoedas e mecanismos de staking de rede descentralizados. Quando você compra combustível com o cartão Gemini Solana, você não está simplesmente ganhando cashback.

Você está participando de um sistema econômico complexo onde as taxas de merchants subsidiam recompensas em tokens, que são então automaticamente delegadas a validadores de blockchain que asseguram a rede Solana e compartilham seus ganhos com você.

As implicações vão muito além do próprio cartão. Como analistas da Mizuho notaram, as inscrições para o cartão de crédito da Gemini aumentaram de 8.000 em 2024 para quase 31.000 até agosto de 2025, demonstrando uma forte demanda por produtos que conectam finanças tradicionais e geração de rendimento cripto-nativo.

Segundo os dados da própria Gemini, os usuários que mantiveram suas recompensas Solana por pelo menos um ano viram essas posses crescerem 299,1% em julho de 2025, embora isso reflita tanto as recompensas de staking quanto uma apreciação significativa do preço do SOL durante um período de mercado em alta.

Abaixo, analisamos a mecânica, os benefícios, os riscos e a trajetória futura dos cartões de crédito cripto que integram a funcionalidade de staking.

Em particular: como esses produtos realmente funcionam abaixo da superfície? Que incentivos impulsionam as exchanges a oferecê-los e quais compensações econômicas os usuários aceitam ao adotar esses cartões? À medida que as estruturas regulatórias evoluem e a tecnologia avança, o gasto cotidiano poderia se tornar um ponto de entrada padrão para geração de rendimento on-chain? E o que acontece quando o inevitável inverno cripto chega, transformando ganhos de papel em perdas reais enquanto os usuários continuam acumulando ativos voláteis com cada compra?

O Estado Atual dos Cartões de Crédito Cripto: Um Mercado Maduro

Antes de mergulhar na inovação de staking, vale a pena entender o panorama mais amplo dos cartões de crédito cripto e como eles evoluíram de produtos de nicho para ofertas mainstream apoiadas por grandes redes de pagamentos.

Os cartões de crédito cripto, em sua forma atual, são produtos de crédito convencionais emitidos por bancos regulados que oferecem criptomoeda como um mecanismo de recompensa em vez de cashback tradicional ou pontos. Ao contrário dos cartões de débito que gastam de saldos cripto, estes são verdadeiros instrumentos de crédito com ciclos de faturamento mensais, encargos de juros em saldos carregados e requisitos de subscrição de crédito. A recompensa em criptomoeda é calculada tipicamente como uma porcentagem dos montantes de compra e depositada na conta do portador do cartão na exchange ou custodiante que emite, geralmente dentro de horas ou dias após a transação.

O mercado cresceu substancialmente nos últimos anos, impulsionado por vários fatores. Primeiro, as exchanges de criptomoedas buscaram novas estratégias de aquisição e retenção de usuários à medida que os volumes de negociação se tornaram cada vez mais competitivos e as pressões regulatórias aumentaram. Os cartões de crédito ofereceram uma maneira de aprofundar os relacionamentos com os clientes e aumentar o valor vitalício, incentivando o envolvimento diário, em vez de uma atividade de negociação esporádica.

Em segundo lugar, a ascensão da infraestrutura cripto-nativa tornou tecnicamente viável distribuir recompensas em tokens em tempo real, calcular recompensas em ativos voláteis e gerenciar as complicações de custódia que teriam sido proibitivas há apenas alguns anos. Em terceiro lugar, redes de pagamentos como Visa e Mastercard, juntamente com bancos parceiros, se tornaram confortáveis com recompensas denominadas em cripto após anos de experimentação com cartões pré-pagos cripto.

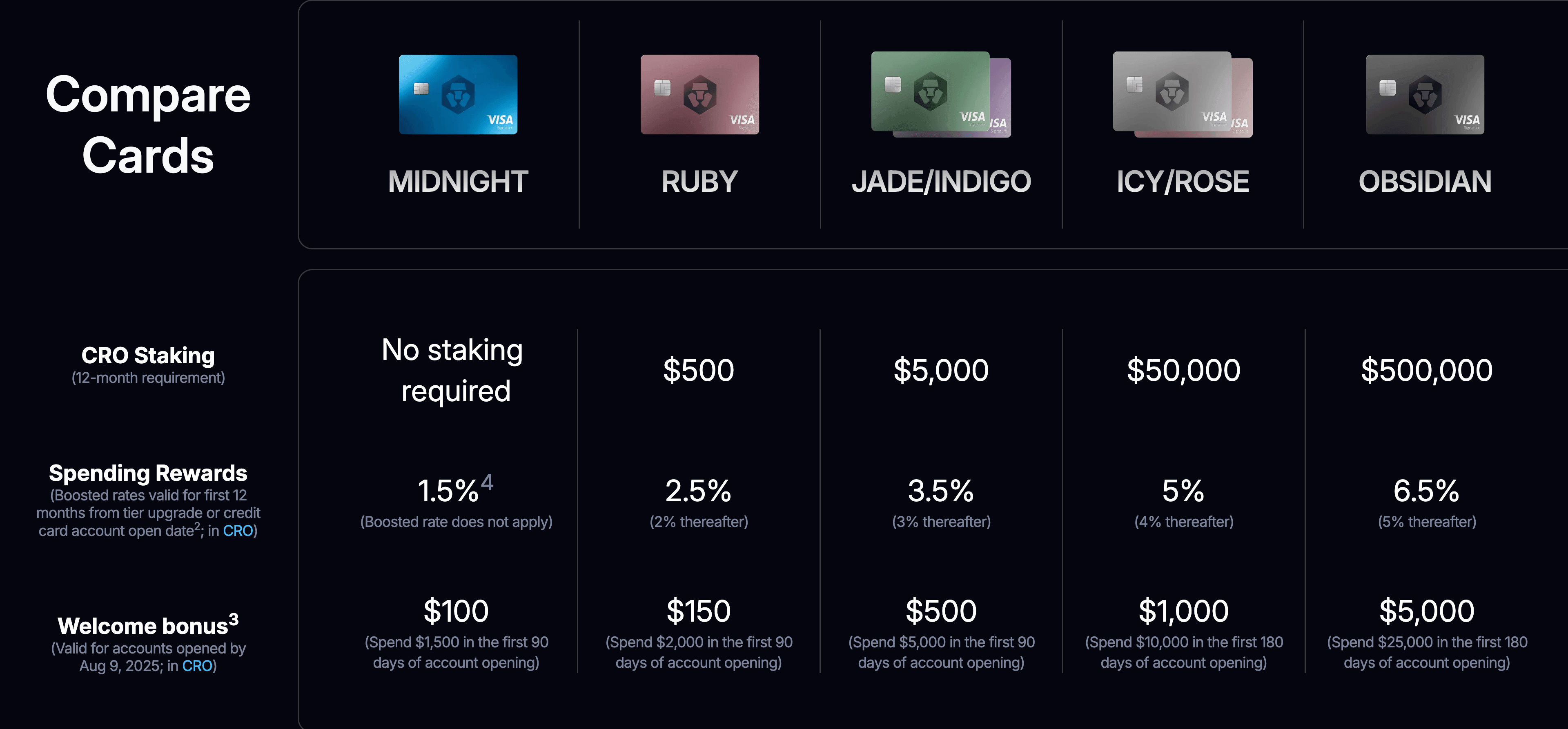

Entre os produtos existentes, o programa de cartões da Crypto.com se destaca como um dos exemplos mais estabelecidos. A plataforma oferece múltiplas camadas de cartões, com estruturas de recompensas atreladas à quantidade de tokens CRO que os usuários apostam na plataforma. Os cartões de camada mais alta historicamente ofereciam até 8% cashback, embora essas taxas tenham sido reduzidas substancialmente em 2022 seguindo as condições de mercado, com taxas atuais variando de 1,5% a 6% dependendo da camada.

O modelo da Crypto.com exige que os usuários bloqueiem quantias significativas do token nativo CRO por seis meses para acessar benefícios premium, variando de $400 para a camada Ruby Steel a $400.000 para a camada Obsidian. Este requisito de staking serve a múltiplos propósitos: cria compromisso financeiro dos usuários, reduz a oferta circulante do token e alinha os incentivos dos usuários com a economia de tokens da plataforma.

Coinbase anunciou em junho de 2025 que lançaria o Coinbase One Card em parceria com a American Express, oferecendo até 4% de retorno em Bitcoin. O cartão, com lançamento previsto para o outono de 2025, estará disponível exclusivamente para membros da assinatura Coinbase One e apresenta recompensas escalonadas com base no valor total de ativos mantidos na plataforma.

Esta abordagem representa uma estratégia diferente dos cartões específicos de blockchain da Gemini, focando em vez disso no Bitcoin como uma reserva universal de valor, enquanto usa a adesão à assinatura como o mecanismo de gating. Os portadores do cartão podem pagar seus saldos utilizando cripto mantido na Coinbase, e recompensas em Bitcoin não são incluídas em formulários fiscais 1099, embora vender essas recompensas mais tarde desencadearia eventos tributáveis.

A própria Gemini construiu um programa de cartão mais amplo além do Solana, tendo lançado anteriormente edições Bitcoin e XRP de seu cartão de crédito. A estrutura principal permanece consistente: até 4% de volta em combustível, carregamento de veículos elétricos e compartilhamento de corridas; 3% em refeições; 2% em mantimentos; e 1% em outras compras. Os cartões não têm taxas anuais nem taxas de transações estrangeiras. O que diferencia a edição Solana é o recurso de staking automático, que a Gemini introduziu pela primeira vez com este produto, permitindo que os usuários ganhem um rendimento adicional de até 6,77% sobre suas recompensas.

As dinâmicas de mercado são moldadas por vários fatores. Os emissores de cartões absorvem o custo das recompensas através de uma combinação de taxas de intercâmbio cobradas dos merchants, juros sobre saldos carregados e, em alguns casos, subsídios estratégicos projetados para impulsionar a aquisição de usuários e o crescimento do ecossistema. Ao contrário dos cartões de cashback tradicionais, onde o emissor paga recompensas em moeda fiduciária, os emissores de cartões cripto frequentemente se beneficiam de manter posições de reserva nos tokens de recompensa, que podem valorizar com o tempo. Isso cria um alinhamento invulgar onde a valorização dos preços dos tokens torna os programas de recompensas mais sustentáveis, mesmo que a porcentagem nominal paga aos usuários permaneça constante.

Os padrões de adoção pelos usuários revelam insights interessantes. De acordo com dados do setor, aproximadamente metade dos portadores de cartão de crédito da Gemini também se tornam traders mensais na exchange, criando o que os analistas chamam de "efeito flywheel" onde o cartão serve como um ponto de entrada no engajamento mais amplo da plataforma. Isso ajuda a explicar porque as exchanges estão dispostas a oferecer taxas de recompensas competitivas mesmo durante períodos de margens comprimidas. Os cartões funcionam como ferramentas de aquisição de clientes com cálculos de valor vitalício que se estendem muito além da receita de intercâmbio proveniente do processamento de pagamentos.

O panorama competitivo intensificou-se ao longo de 2025, com várias plataformas correndo para diferenciar suas ofertas através de parcerias exclusivas com redes de blockchain, taxas de recompensas mais altas, integrações únicas de staking, e benefícios premium. Esta competição beneficiou geralmente os consumidores através de condições melhoradas e opções expandidas, embora também tenha aumentado a complexidade, à medida que os usuários precisam navegar por diferentes ecossistemas de tokens, estruturas de recompensas, requisitos de staking, e implicações fiscais.

Análise do Caso do Cartão de Crédito Gemini Solana:

Mecânicas e Motivações

Para entender como o gasto e o staking convergem na prática, examinar o Cartão de Crédito Gemini Solana em detalhe revela tanto a implementação técnica quanto as motivações estratégicas que impulsionam esta inovação de produto.

O próprio cartão é um produto Mastercard World Elite emitido pelo WebBank, um banco industrial baseado em Utah que faz parceria com empresas fintech para oferecer produtos de crédito. Esta estrutura de parceria é comum no espaço de cartões cripto, onde a plataforma de criptomoedas lida com as relações com clientes e distribuição de recompensas, enquanto um banco licenciado gerencia a real concessão de crédito, gestão de riscos, e requisitos de conformidade regulatória. Os usuários se candidatam através do aplicativo Gemini, passam por verificações de crédito padrão, e após aprovação recebem um cartão físico com branding temático Solana que reflete a identidade visual da rede.

A estrutura de recompensas segue o modelo escalonado padrão da Gemini, com as maiores recompensas concentradas na taxa de staking de até 6,77%](https://solanafloor.com/news/gemini-introduces-solana-edition-of-its-credit-card) reflete essas deduções e flutua conforme condições de rede, desempenho do validador e estrutura de comissão da Gemini.

O mecanismo de staking opera por meio da custódia institucional e infraestrutura de staking da Gemini. Em vez de exigir que os usuários gerenciem seus próprios endereços de carteira, seleções de validadores e cronometragem de épocas, a Gemini lida com essas complexidades técnicas nos bastidores. As recompensas SOL são agrupadas com outros stakes de usuários e delegadas a validadores que a Gemini avaliou quanto ao desempenho, confiabilidade e segurança. Esta abstração torna o staking acessível aos usuários que não possuem o conhecimento técnico ou o desejo de gerenciar esses detalhes sozinhos, embora também crie um ponto centralizado de controle e risco de contraparte.

Os usuários podem desativar suas recompensas a qualquer momento por meio do aplicativo Gemini, embora os tempos de retirada possam variar de algumas horas a alguns dias devido aos mecanismos de ativação e desativação baseados em épocas da Solana. Este recurso de liquidez distingue o produto de acordos de staking tradicionais que geralmente impõem períodos de bloqueio mais longos, embora os usuários ainda precisem planejar com antecedência se precisarem de acesso imediato ao seu SOL em stake.

Da perspectiva estratégica da Gemini, o cartão Solana atende a vários objetivos. Primeiro, ele aprofunda o relacionamento da exchange com o ecossistema Solana, após iniciativas anteriores, incluindo suporte para transferências de USDC e USDT na Solana, serviços de staking institucional para Solana e parcerias com projetos do ecossistema Solana. Ao se alinhar com uma das redes de criptomoedas que mais crescem, a Gemini se posiciona para se beneficiar do impulso da Solana em finanças descentralizadas, pagamentos e atividade de desenvolvedores.

Em segundo lugar, o cartão cria uma via natural para os usuários acumularem SOL por meio de gastos regulares em vez de compras explícitas. Essa abordagem pode ser psicologicamente poderosa, pois os usuários podem ver as recompensas como "dinheiro grátis", mesmo que estejam efetivamente convertendo gastos em acumulação de SOL. De acordo com os dados da Gemini, os portadores de cartão que mantiveram recompensas Solana por pelo menos um ano tiveram ganhos de quase 300%, embora este número reflita o desempenho do preço do SOL durante um período de bull market e não deva ser interpretado como retornos futuros garantidos.

Terceiro, o recurso de staking automático aumenta a aderência do produto ao criar uma posição geradora de rendimento que os usuários podem hesitar em abandonar. A natureza de composição das recompensas de staking significa que usuários que mantêm seu cartão e permitem que as recompensas se acumulem ao longo do tempo podem construir posições substanciais sem o atrito de compras ou depósitos regulares. Isso reduz a rotatividade e aumenta a probabilidade de que os usuários permaneçam engajados com a plataforma Gemini a longo prazo.

Quarto, o cartão gera dados valiosos sobre padrões de gastos dos usuários, preferências de categoria e sensibilidade a preços que podem informar o desenvolvimento de produtos, estratégias de marketing e oportunidades de parceria da Gemini. Essa vantagem de dados é particularmente valiosa à medida que a indústria de cripto amadurece e as plataformas buscam criar experiências de usuário mais personalizadas e direcionadas.

A rede Solana também se beneficia da existência do cartão. Cada usuário de cartão que opta pelo staking contribui com stake adicional à rede, aumentando sua segurança e descentralização. Embora as recompensas individuais do cartão representem stakes relativamente pequenos, em escala, entre milhares de usuários, o impacto agregado pode ser significativo. Além disso, o cartão serve como marketing para a Solana, expondo consumidores comuns às capacidades e ao ecossistema da rede. O alinhamento entre os interesses comerciais da Gemini e o crescimento da rede Solana cria uma relação simbiótica que ambas as partes estão motivadas a nutrir.

A Mecânica de Recompensas e Staking: Como o Valor Flui Através do Sistema

Entender como os cartões de crédito cripto com staking realmente funcionam requer rastrear os fluxos de valor desde o ponto de compra até a distribuição de recompensas, rendimento do staking e eventual liquidez. A mecânica envolve várias partes, diversos sistemas técnicos e relações econômicas que diferem fundamentalmente dos programas de recompensas tradicionais.

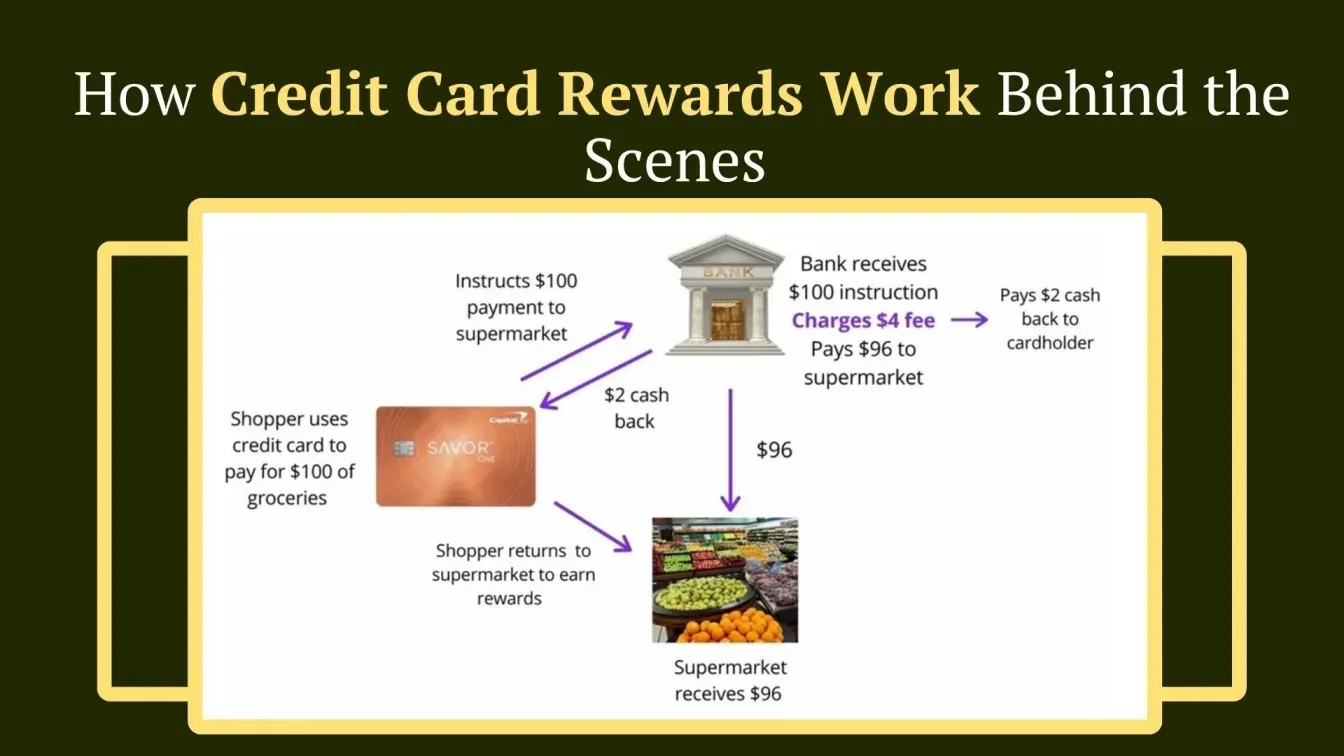

Quando um portador de cartão faz uma compra, a transação segue o fluxo padrão de pagamento com cartão de crédito. O processador de pagamento do comerciante se comunica com a rede do cartão, que encaminha a transação ao banco emissor para autorização. O banco verifica o crédito disponível, aplica algoritmos de detecção de fraudes e aprova ou rejeita a transação. Se aprovada, o comerciante recebe o pagamento menos a taxa de intercâmbio, um percentual que varia conforme a categoria do comerciante e o tipo de transação, mas que tipicamente varia de 1,5% a 3,5% para transações com cartão de crédito. Essa taxa de intercâmbio é o que, em última análise, financia a maioria dos programas de recompensas de cartão de crédito.

Para cartões de recompensas cripto, o cálculo da recompensa ocorre em paralelo ou imediatamente após o registro da transação. O sistema do emissor do cartão determina a taxa de recompensa com base na categoria da transação e multiplica pelo valor da transação. Por exemplo, uma cobrança de $100 em restaurante com o cartão Gemini Solana acionaria um cálculo de recompensa de 3%, resultando em $3 em SOL sendo alocados na conta do portador do cartão. O número real de tokens SOL distribuídos depende do preço de mercado prevalente no momento do cálculo, introduzindo o primeiro ponto de volatilidade de preço de criptomoeda na equação.

Os tokens de recompensa devem vir de algum lugar. Na maioria dos casos, o emissor do cartão mantém um inventário da criptomoeda de recompensa, comprando-a no mercado aberto ou por meio de parcerias com a fundação do token ou fundos de desenvolvimento do ecossistema. O emissor pode comprar tokens antecipadamente para fixar custos previsíveis, comprá-los em tempo real à medida que as recompensas são distribuídas, ou usar uma combinação de ambas as estratégias. Em alguns casos, particularmente com tokens nativos como CRO para Crypto.com ou ao trabalhar diretamente com fundações blockchain, os emissores podem receber tokens a taxas subsidiadas ou por meio de acordos de desenvolvimento de ecossistema que oferecem valor de marketing em troca de preços de tokens com desconto.

Depois que os tokens de recompensa são alocados para a conta de um usuário, o mecanismo de staking pode ser engajado se o usuário tiver optado por participar. Para o cartão Gemini Solana, isso acontece automaticamente. Os tokens SOL são transferidos do saldo principal da conta do usuário para uma conta de staking, onde são delegados a validadores na rede Solana.

O staking na Solana opera por meio de um mecanismo de prova de participação delegada. Titulares de tokens delegam seu SOL a validadores, que usam esse stake para participar do consenso da rede. Validadores propõem blocos, votam em quais blocos devem ser adicionados ao blockchain e coletivamente garantem a rede contra ataques. Quanto mais stake um validador controla por meio de delegação, mais peso de voto ele tem no consenso e mais frequentemente é selecionado para propor blocos.

Validadores ganham recompensas por sua participação através de dois mecanismos principais. Primeiro, eles recebem uma parte dos novos tokens SOL criados por meio da programação de inflação da rede. A taxa de inflação da Solana começou em 8% e diminui 15% ao ano, visando uma taxa de longo prazo de 1,5%. Em 2024, a inflação havia alcançado aproximadamente 4,8%.

Esses novos tokens emitidos são distribuídos aos validadores e seus delegadores proporcionalmente ao seu stake. Segundo, validadores ganham uma porção das taxas de transação pagas por usuários que interagem com a rede. Embora atualmente pequenas em comparação com as recompensas de inflação, as taxas de transação se tornarão cada vez mais importantes à medida que a inflação diminui com o tempo.

Validadores cobram taxas de comissão por seus serviços, que normalmente variam de 0% a 10%, mas comumente em torno de 5-8%. Esta comissão é deduzida das recompensas antes de serem distribuídas aos delegadores.Here's your translated text in the specified format:

Content: staking rate of up to 6.77%](https://www.theblock.co/post/375361/gemini-launches-solana-credit-card-with-sol-token-rewards-and-staking) representa o rendimento líquido após a aplicação das comissões dos validadores. A taxa real pode flutuar com base em mudanças na inflação da rede, total de SOL apostado, desempenho do validador e estrutura de comissões da Gemini.

A distribuição das recompensas segue a estrutura de epoch da Solana. Um epoch dura aproximadamente dois a três dias, durante os quais os validadores processam transações e mantêm as operações da rede. Ao final de cada epoch, as recompensas são calculadas com base no desempenho de cada validador, incluindo fatores como tempo de atividade, precisão dos votos e o número de blocos propostos. Estas recompensas são então distribuídas aos delegadores proporcionalmente com base em seus montantes apostados.

Quando um usuário decide desapostar seu SOL, ele inicia um processo de desativação que também segue os limites dos epochs. Tokens recém-desapostados entram em um estado "desativando" e tornam-se totalmente líquidos no início do próximo epoch. Isso geralmente resulta em um período de espera de várias horas a alguns dias. Além disso, a Solana implementa um limite de taxa onde apenas 25% do total de SOL apostado na rede pode ser desativado em um único epoch, projetado para prevenir mudanças desestabilizadoras repentinas na segurança da rede.

A natureza de composição das recompensas de staking significa que os rendimentos se acumulam sobre o montante inicial e as recompensas previamente ganhas. Isso cria um crescimento exponencial ao longo do tempo, assumindo que o montante apostado permaneça constante e as recompensas continuem sendo automaticamente reinvestidas. A diferença entre retornos simples e compostos se torna substancial em períodos de tempo mais longos, razão pela qual produtos como o cartão da Gemini Solana enfatizam o recurso de reinvestimento automático.

Comparar essa configuração com estruturas de recompensa alternativas ilumina as compensações envolvidas. Cartões tradicionais de cashback cripto, como o Coinbase Card, oferecem recompensas sem integração de staking, dando aos usuários liquidez imediata e a capacidade de vender, converter ou transferir tokens livremente. Essa abordagem prioriza a flexibilidade e evita a complexidade das mecânicas de staking, mas dispensa o rendimento adicional que o staking pode fornecer. Cartões que oferecem recompensas em tokens nativos com requisitos de staking, como o modelo da Crypto.com, criam efeitos de lock-in mais fortes ao exigir que os usuários apostem o token da plataforma para desbloquear taxas de recompensa mais altas, efetivamente amarrando os interesses financeiros dos usuários ao desempenho do token da plataforma.

A abordagem da Gemini Solana representa um meio-termo: os usuários recebem recompensas em um ativo líquido que não é nativo da plataforma da Gemini, mas essas recompensas podem participar automaticamente do staking gerador de rendimento sem exigir etapas adicionais ou compromissos financeiros. Este design reduz o atrito enquanto adiciona um componente de rendimento que pode encorajar períodos de manutenção mais longos e um envolvimento mais profundo tanto com a Gemini quanto com o ecossistema Solana.

Benefícios para Usuários, Emissores e Redes: Uma Proposta de Valor Trilateral

A integração de gastos, recompensas e staking cria benefícios distintos para cada participante no ecossistema, embora esses benefícios venham com riscos e compensações correspondentes que serão examinados na próxima seção.

Para os usuários, o benefício mais óbvio é a capacidade de ganhar recompensas em criptomoeda em gastos cotidianos sem tomar decisões de investimento explícitas. Ao contrário de comprar cripto através de uma corretora, que requer ação deliberada, orçamento e muitas vezes fortaleza emocional durante a volatilidade do mercado, a acumulação baseada em recompensas ocorre passivamente à medida que os usuários realizam atividades normais de consumo. Essa vantagem psicológica pode tornar mais fácil para os usuários manter posições de cripto a longo prazo, pois as recompensas parecem um valor extra em vez de capital em risco.

A funcionalidade de staking automático adiciona uma segunda camada de renda passiva sem exigir conhecimento técnico sobre seleção de validadores, gerenciamento de carteiras ou tempo de epoch. Para muitos usuários, a complexidade do staking direto representa uma barreira significativa à entrada. O cartão Gemini Solana remove totalmente esse atrito, tornando possível ganhar rendimentos de staking sem nunca aprender a diferença entre um epoch e um validador ou entender como funciona o consenso de proof-of-stake. Essa acessibilidade pode expandir significativamente a população de usuários que participam do staking de rede, democratizando o acesso a rendimentos que anteriormente eram limitados a usuários de cripto mais tecnicamente sofisticados.

O potencial para retornos compostos cria uma economia de longo prazo atraente para usuários que mantêm suas posições. Considere um usuário que gasta $3.000 mensalmente em seu cartão com uma taxa média de recompensa de 2%, acumulando $60 em recompensas SOL por mês. Se essas recompensas forem automaticamente apostadas com um rendimento anual de 6,77%, após um ano o usuário teria acumulado aproximadamente $741 em SOL apenas de recompensas de gastos, além de $25 adicionais de rendimentos de staking sobre essas recompensas.

Ao longo de cinco anos, assumindo gastos constantes e nenhuma mudança nas taxas, o usuário poderia acumular mais de $3.800 em SOL, com quase $200 vindo de rendimentos de staking. Esses cálculos excluem qualquer valorização no preço do SOL, o que poderia amplificar dramaticamente os retornos em um mercado de alta ou diminuí-los em um mercado de baixa.

A diversificação representa outro benefício potencial para usuários que possuem predominantemente moeda fiduciária ou investimentos tradicionais. Ao converter automaticamente uma parte dos gastos em recompensas cripto, os usuários ganham exposição a uma classe de ativos que historicamente exibiu baixa correlação com os mercados tradicionais. Essa exposição ocorre em pequenos incrementos, reduzindo o estresse psicológico de tomar grandes decisões de alocação enquanto ainda constrói posições significativas ao longo do tempo. Para os usuários que acreditam na trajetória de longo prazo do cripto, mas têm dificuldade em cronometrar suas entradas, a acumulação baseada em recompensas oferece uma forma de média de custo em dólar onde o "custo" é o gasto que teria ocorrido de qualquer maneira.

Para emissores como a Gemini, os benefícios centram-se na aquisição de usuários, engajamento e valor vitalício. Os cartões de crédito geram receita de intercâmbio de cada transação, proporcionando um fluxo de renda constante que escala com os gastos do usuário. Mais importante ainda, os cartões servem como poderosas ferramentas de aquisição de clientes. Analistas do Mizuho notaram que as inscrições em cartões criam um "efeito flywheel," com aproximadamente metade dos portadores de cartão também se tornando traders mensais na corretora. Essa taxa de conversão significa que o cartão efetivamente serve como um canal de marketing com qualificação embutida, atraindo usuários que já estão gastando dinheiro e provavelmente se envolverão com serviços de negociação.

Os dados gerados pelo uso do cartão fornecem insights valiosos sobre o comportamento do usuário, preferências de categoria e padrões de gastos que podem informar o desenvolvimento de produtos, estratégias de marketing e negociações de parcerias. Ao contrário dos dados de negociação, que revelam comportamentos episódicos durante a volatilidade do mercado, os dados de gastos oferecem uma janela para as vidas financeiras diárias dos usuários e hábitos de longo prazo. Essas informações podem ser usadas para criar experiências de usuário mais direcionadas, ofertas personalizadas e modelos preditivos para o valor vitalício do usuário.

A integração de staking, especificamente, aumenta a retenção ao criar posições que geram rendimento que os usuários podem relutar em abandonar. Quanto mais tempo as recompensas permanecem apostadas, mais valor se acumula, criando um custo de oportunidade para mudar para um concorrente. Essa redução de churn se traduz diretamente em cálculos de valor vitalício mais elevados, tornando economicamente viável oferecer taxas de recompensas competitivas mesmo quando as margens estão comprimidas.

O posicionamento estratégico dentro dos ecossistemas blockchain representa outro benefício chave para os emissores. Ao lançar cartões específicos para ecossistemas como Bitcoin, XRP e Solana, a Gemini se estabelece como um parceiro dessas redes em vez de um concorrente ou mero prestador de serviços. Essas parcerias podem levar a financiamentos de desenvolvimento de ecossistemas, suporte de marketing, integração com aplicativos nativos da rede e vantagens de pioneirismo à medida que novos produtos e recursos surgem. À medida que as redes blockchain reconhecem cada vez mais a importância do engajamento de usuários de varejo, emissores que construíram pontes entre pagamentos tradicionais e infraestrutura nativa de cripto terão posições valiosas.

Para redes como a Solana, os benefícios giram principalmente em torno do aumento da participação no staking, aquisição de usuários e conscientização do ecossistema. Cada usuário de cartão que opta por participar do staking automático contribui com stake adicional para a rede, aumentando sua segurança, descentralização e resistência a ataques. Enquanto os stakes individuais de recompensas do cartão podem ser pequenos, o efeito agregado em milhares de usuários pode ser significativo. Mais importante, essa forma de staking representa stake altamente distribuído de usuários de varejo em vez de detentores concentrados de instituições ou baleias, contribuindo para uma descentralização mais robusta.

O cartão serve como um veículo de marketing para a Solana, expondo consumidores mainstream à marca e capacidades da rede. Muitos usuários de cartão podem ter exposição limitada anteriormente à Solana ou tecnologia blockchain em geral. Ao criar uma experiência suave e sem atritos em torno do ganho e staking de SOL, o cartão ajuda a normalizar a rede na mente dos usuários e pode servir como um portal para um envolvimento mais profundo do ecossistema. Usuários que acumulam SOL significativo através de recompensas podem se tornar curiosos sobre o que podem fazer com esses tokens além do staking, potencialmente levando-os a explorar aplicativos descentralizados baseados na Solana, marketplaces de NFTs ou protocolos DeFi.

O alinhamento de incentivos entre gastos dos usuários, receita do emissor e crescimento da rede cria um ciclo de feedback positivo onde todas as partes se beneficiam do aumento do uso do cartão.

---Translation: uso. Esta proposta de valor de três lados explica por que os cartões específicos do ecossistema se proliferaram ao longo de 2025, com várias exchanges correndo para lançar parcerias com grandes redes blockchain.

Principais Riscos e Compromissos: Os Custos Ocultos de Transformar Gastos em Rendimentos

Embora os benefícios dos cartões de crédito cripto com integração de staking sejam substanciais, os riscos e compromissos são igualmente importantes para se compreender. Usuários que entram nesses acordos devem reconhecer o que estão aceitando em troca de recompensas e rendimentos.

A volatilidade de preços das criptomoedas representa o risco mais significativo para os titulares de cartões. Ao contrário do cashback tradicional, que fornece valores estáveis em dólares, as recompensas em cripto flutuam em valor continuamente. Um usuário que recebe $100 em recompensas em SOL em um mês pode descobrir que essas recompensas valem $80 ou $120 na semana seguinte, dependendo dos movimentos do mercado. Em períodos mais longos, essa volatilidade pode ser extrema. Usuários que acumularam recompensas durante condições de mercado em alta podem experimentar perdas substanciais no valor de papel durante correções subsequentes ou mercados em baixa.

O dado da Gemini sobre ganhos de 299% para usuários que mantiveram recompensas em SOL por um ano ilustra a vantagem dessa volatilidade, mas também obscurece os riscos para baixo. Durante mercados de baixa periódicos do cripto, o SOL experimentou retrações superiores a 90% do pico ao vale. Um usuário que acumulou recompensas durante altos eufóricos pode ter visto esses ativos declinarem por magnitudes semelhantes durante quedas subsequentes. Enquanto os rendimentos de staking continuam a ser acumulados durante esses períodos, eles geralmente são insuficientes para compensar grandes declínios de preços. Um rendimento de staking de 6,77% oferece pouco consolo quando o ativo subjacente perde 50% de seu valor.

A interação entre a acumulação de recompensas e a volatilidade de preços pode criar incentivos perversos em torno do comportamento de gastos. Usuários que se concentram excessivamente em maximizar recompensas durante mercados em alta podem gastar em excesso em relação aos seus meios, efetivamente apostando que a valorização dos preços continuará. Por outro lado, usuários que experimentam perdas significativas podem desenvolver associações negativas com o cartão e reduzir o uso, derrotando os objetivos de engajamento que impulsionaram a criação do produto em primeiro lugar.

O risco de liquidez decorre do próprio mecanismo de staking. Embora a Gemini permita que os usuários façam unstake a qualquer momento, o processo requer espera através de limites de época, resultando em atrasos de várias horas a alguns dias antes que os tokens staked se tornem totalmente líquidos. Para usuários que precisam de acesso imediato ao valor de suas recompensas, esse atraso pode ser problemático, especialmente durante períodos de movimento rápido nos preços, quando a diferença entre iniciar um unstake e poder vender poderia representar uma perda de valor significativa.

O limite de taxa para unstaking em toda a rede adiciona outra camada de risco de liquidez durante cenários de stress. Se uma grande porcentagem da rede tentar fazer unstake simultaneamente durante uma crise, apenas 25% do SOL total staked pode desativar por época, criando uma fila e potencialmente estendendo os tempos de espera substancialmente. Embora esse cenário seja improvável de afetar usuários individuais de cartões em condições normais, representa risco de cauda durante dislocações extremas de mercado ou incidentes na rede.

O risco de contraparte existe em múltiplos níveis no sistema. Usuários que optam pelo staking automático através da Gemini estão confiando à exchange a custódia de seus tokens staked, selecionando validadores apropriados, distribuindo recompensas com precisão e honrando solicitações de retirada. Embora a Gemini seja uma exchange regulada nos EUA com fortes práticas de segurança, a história do cripto inclui inúmeros exemplos de exchanges falhando, sendo hackeadas ou gerindo mal os fundos dos clientes. Os usuários essencialmente aceitam o risco de contraparte para a Gemini em troca da conveniência do staking automático e da gestão custodial.

O risco de validador representa outra dimensão da exposição à contraparte. Embora a Solana não implemente cortes tradicionais para a maioria dos comportamentos inadequados do validador, os validadores ainda podem experimentar problemas de desempenho que reduzem as recompensas. Baixo tempo de atividade, votos perdidos ou problemas técnicos podem diminuir os rendimentos distribuídos aos delegadores. A seleção de validadores com base em métricas de desempenho é crucial para otimizar os retornos, mas o processo de seleção opaco de validadores da Gemini significa que os usuários têm visibilidade limitada sobre como sua participação está sendo investida e se validadores ótimos estão sendo usados.

Os riscos a nível de rede incluem potenciais bugs de protocolo, falhas de consenso ou vulnerabilidades de segurança que poderiam impactar a blockchain da Solana. Embora a Solana tenha demonstrado desempenho e segurança robustos desde o lançamento, ela também experimentou várias interrupções de rede e degradações de desempenho que suspenderam temporariamente o processamento de transações. Durante esses incidentes, o staking pode continuar funcionando, mas a interrupção mais ampla do ecossistema pode impactar a confiança e os preços dos tokens. Usuários cuja riqueza está concentrada em SOL staked por meio de recompensas de cartão são expostos a esses riscos a nível de rede.

Considerações regulatórias e fiscais adicionam complexidade significativa. Nos Estados Unidos, recompensas em criptomoedas geralmente são tratadas como receita ordinária e devem ser relatadas a valor de mercado justo quando recebidas. Isso significa que os usuários devem impostos sobre a receita no valor em dólares de suas recompensas no ano em que são obtidas, independentemente de venderem ou não essas recompensas. Para usuários que acumulam recompensas substanciais ao longo do tempo, isso pode criar passivos fiscais que exigem a venda de uma parcela das recompensas para satisfazer obrigações fiscais, reduzindo o efeito de composição do staking.

Os rendimentos de staking enfrentam complexidade fiscal adicional. O IRS não emitiu orientações definitivas sobre o tratamento fiscal das recompensas de staking, criando incerteza sobre se devem ser tratadas como receita ordinária quando recebidas, ganhos de capital quando vendidos ou alguma outra categoria. Diferentes profissionais de impostos podem fornecer conselhos diferentes, e usuários que fazem staking de quantidades substanciais podem enfrentar contas fiscais inesperadas com base em interpretações evolutivas ou novas orientações do IRS. A falta de clareza cria riscos de conformidade e custos imprevistos potencialmente significativos.

A interação entre a dívida de cartão de crédito e a acumulação de cripto representa um risco menos óbvio, mas potencialmente sério. Usuários que transportam saldos em seus cartões de recompensas cripto e pagam juros estão efetivamente tomando empréstimos para acumular criptomoeda. Se um usuário carrega um saldo de $5.000 a 20% APR enquanto acumula recompensas em SOL, está pagando $1.000 anualmente em juros para ganhar talvez $100-200 em recompensas e rendimentos. Esse compromisso obviamente destrutivo pode ser mascarado pela alta dos preços cripto durante mercados em alta, mas a matemática é implacável uma vez que os preços se estabilizam ou declinam. Os usuários devem manter disciplina financeira e pagar os saldos na íntegra para evitar transformar a acumulação de recompensas em uma forma cara de especulação alavancada em cripto.

Riscos comportamentais emergem da gamificação dos gastos através de recompensas em cripto. O enquadramento psicológico das recompensas como "dinheiro grátis" pode encorajar o consumo excessivo e decisões de gastos irracionais. Os usuários podem justificar compras desnecessárias apontando para as recompensas que ganharão, ignorando o fato de que não gastar dinheiro deixaria-os em uma posição financeira melhor do que gastar dinheiro para ganhar 3% de volta. O efeito de composição do staking pode amplificar essas justificativas, à medida que os usuários podem ver recompensas como investimentos que crescerão com o tempo, racionalizando ainda mais gastos além de seus meios.

Comparar esses riscos com programas de recompensas tradicionais destaca as características únicas das recompensas em cripto com staking. Cartões de cashback tradicionais carregam risco mínimo além do perigo óbvio de acumular dívida de cartão de crédito. O valor do cashback não flutua, não há atrasos de liquidez e não há complicações fiscais além do simples relato de renda. Os usuários trocam essa simplicidade e estabilidade pelo potencial de valorização dos preços cripto e rendimentos de staking, aceitando volatilidade, complexidade e riscos adicionais em troca de retornos potencialmente mais altos.

O Cenário Competitivo e Inovações Futuras: Para Onde Esta Tendência Está Indo

A rápida proliferação de cartões de crédito cripto ao longo de 2024 e 2025 reflete tendências mais amplas na convergência de finanças tradicionais e infraestrutura cripto-nativa. Compreender as dinâmicas competitivas e as prováveis direções futuras ajuda a contextualizar o cartão Solana da Gemini dentro de um mercado em rápida evolução.

Crypto.com permanece como um dos jogadores mais estabelecidos no espaço, tendo lançado seu programa de cartões pré-pagos anos antes de produtos de crédito emergirem. A plataforma recentemente introduziu um cartão de crédito nos EUA em parceria com a Bread Financial, oferecendo recompensas em níveis de tokens CRO com taxas que chegam a 5-6%, dependendo do nível de assinatura Level Up do usuário. Essa abordagem difere do modelo da Gemini, exigindo que os usuários façam staking do token nativo da plataforma para desbloquear recompensas mais altas, criando um vínculo mais forte, mas também expondo os usuários ao desempenho do CRO especificamente, em vez de ativos cripto diversificados. O programa enfrentou desafios, incluindo reduções significativas de recompensas em 2022, que geraram reações negativas dos usuários, mas continua sendo um grande concorrente com alcance global e reconhecimento de marca.

A parceria anunciada da Coinbase com a American Express para o Cartão Coinbase One representa...the IRS opinion. This uncertainty around tax obligations could deter potential users who are worried about unintentionally triggering reporting requirements or facing tax penalties.

The international landscape presents additional challenges. Jurisdictions vary widely in how they classify cryptocurrencies, regulate exchanges, and tax digital asset transactions. For companies operating across borders, compliance involves coordinating with legal teams familiar with multiple regulatory environments and adapting product structures to fit different legal frameworks. Some countries may prohibit certain features altogether, requiring platforms to offer distinct versions of their products for different markets.

Balancing innovation with regulatory compliance requires a proactive approach to engaging with regulators, participating in industry groups, and advocating for clear and consistent rules. It also requires ongoing investment in technical infrastructure to track transactions, calculate potential liabilities, and implement robust security and privacy measures to protect user assets.

In summary, while the convergence of credit cards, crypto rewards, and staking represents a promising direction for financial innovation, it also introduces a host of regulatory and compliance challenges. Successfully navigating this landscape will require a collaborative effort between financial institutions, crypto platforms, and legal experts to deliver products that align with user expectations while meeting regulatory requirements. As these products evolve, the focus will remain on balancing the promise of decentralized finance with the realities of regulatory compliance and consumer protection.Here is the content translated from English to Portuguese (pt-BR), with markdown links preserved as instructed:

Mudança. Os usuários continuam responsáveis por relatar com precisão a renda e os ganhos de capital, independentemente de receberem ou não formulários fiscais das plataformas.

As variações regulatórias internacionais criam complicações adicionais para as plataformas que operam globalmente. A Regulamentação de Mercados em Criptoativos da União Europeia estabelece requisitos abrangentes para provedores de serviços de criptomoeda, incluindo licenciamento, divulgação e padrões operacionais. Os reguladores do Reino Unido adotaram uma abordagem mais cautelosa, exigindo que plataformas de criptomoeda se registrem e cumpram as regras de combate à lavagem de dinheiro, enquanto consideram se são necessárias regulamentações adicionais. As jurisdições asiáticas variam amplamente, com algumas adotando a inovação em criptomoedas e outras impondo limitações severas ou proibições totais.

Para os usuários que avaliam cartões de crédito de criptomoeda com staking, várias considerações regulatórias e de conformidade devem informar suas decisões. Primeiro, verifique se o banco emissor está devidamente licenciado e se o próprio produto do cartão está em conformidade com as regulamentações de cartão de crédito aplicáveis. Procure por divulgações claras sobre taxas, taxas de juros e termos no contrato do portador do cartão. Em segundo lugar, compreenda o status regulatório da exchange e se ela está licenciada ou registrada em sua jurisdição. Plataformas que operam sem licenciamento adequado podem enfrentar ações de aplicação da lei que podem interromper o serviço ou acesso a fundos.

Terceiro, revise cuidadosamente os termos que regem as recompensas de criptomoeda e o staking. Entenda quem mantém a custódia dos tokens staked, quais direitos você tem para desfazer o staking e retirar, o que acontece se a plataforma enfrentar problemas técnicos ou violações de segurança e como as disputas são resolvidas. Quarto, considere as implicações fiscais e assegure-se de que você pode cumprir os requisitos de relatório. Se é provável que você acumule recompensas substanciais, consulte um profissional de impostos familiarizado com a tributação de criptomoedas para evitar surpresas. Quinto, avalie a distinção entre produtos de crédito e débito. Cartões de crédito envolvem empréstimos com cobranças de juros sobre saldos carregados, enquanto cartões de débito gastam fundos existentes. Certifique-se de entender qual tipo de produto você está usando e gerencie seus gastos de acordo.

O cenário regulatório continuará evoluindo à medida que a criptomoeda se torne mais comum e os reguladores desenvolvam estruturas mais sofisticadas. Os usuários devem manter-se informados sobre mudanças que possam afetar seus produtos de cartão, obrigações fiscais ou acesso a recursos. Plataformas que priorizam a conformidade, fornecem divulgações claras e trabalham cooperativamente com reguladores têm mais chances de oferecer produtos sustentáveis que possam resistir ao escrutínio regulatório.

Implicações Estratégicas para Usuários: Avaliando Cartões de Crédito de Cripto em sua Vida Financeira

Para os usuários que estão considerando adotar um cartão de crédito de criptomoeda com funcionalidade de staking, várias questões estratégicas podem ajudar a moldar a decisão e garantir que o produto esteja alinhado com seus objetivos financeiros mais amplos e tolerância a riscos.

A primeira consideração é o rendimento líquido versus risco. Calcule a taxa de recompensas esperada com base em seus padrões e categorias de gastos. Se você gasta $2.000 por mês com uma taxa de recompensa média de 2%, ganharia $40 em recompensas mensais ou $480 anualmente. Adicione o rendimento de staking – a 6,77%, essas recompensas acumuladas gerariam aproximadamente $32 em rendimento adicional durante o primeiro ano, assumindo acúmulo linear e staking imediato. Isso produz um benefício total de aproximadamente $512, ou 2,13% dos gastos anuais, antes de contabilizar qualquer valorização ou depreciação do preço dos tokens.

Compare isso com sua melhor alternativa. Um cartão de cashback forte pode oferecer 2% de volta em dólares estáveis sem volatilidade ou complexidade. Um cartão de viagem premium pode oferecer pontos que valem de 2-3% para viagens se usados estrategicamente. O cartão de criptomoeda só faz sentido se o potencial de valorização do preço dos tokens e os rendimentos de staking superarem a desvantagem do risco de preço e os custos de gerenciamento da volatilidade. Para usuários que já desejam exposição a cripto e planejavam comprar tokens de qualquer maneira, o cartão pode ser atraente como uma forma de média de custo em dólares automatizada com um componente de rendimento de bônus. Para usuários que são indiferentes a cripto ou avessos a riscos, alternativas mais simples provavelmente oferecem melhores retornos ajustados ao risco.

A seleção de tokens de recompensa importa significativamente. Cartões que oferecem recompensas em Bitcoin fornecem exposição à criptomoeda mais estabelecida e líquida com o histórico mais longo. Cartões que oferecem recompensas em tokens específicos da plataforma como CRO criam alinhamento com o sucesso da plataforma mas também risco de concentração se a plataforma enfrentar desafios. Cartões que oferecem recompensas em tokens do ecossistema como SOL proporcionam exposição a redes blockchain específicas com maior potencial de crescimento, mas também maior volatilidade e risco tecnológico. Os usuários devem escolher tokens de recompensa que correspondam à sua tese de investimento e apetite por risco, ou diversificar entre vários cartões se quiserem uma exposição mais ampla a cripto.

A flexibilidade de desestaking merece avaliação cuidadosa. Produtos que exigem longos períodos de bloqueio ou impõem penalidades significativas para retirada antecipada reduzem a liquidez e limitam sua capacidade de responder a movimentos de mercado ou necessidades financeiras pessoais. A capacidade do cartão Solana da Gemini de desfazer o staking a qualquer momento com apenas atrasos nas fronteiras de epoch oferece flexibilidade razoável, embora os usuários devam entender o cronograma e planejar de acordo se anteciparem a necessidade de acesso rápido aos fundos. Produtos com termos mais restritivos devem oferecer rendimentos correspondentemente mais altos para compensar a liquidez reduzida.

Estruturas de taxas podem impactar significativamente os retornos líquidos. Cartões sem taxas anuais, sem taxas de transação no exterior e sem taxas para receber recompensas em criptomoeda oferecem a economia mais limpa. Cartões que cobram taxas anuais só fazem sentido se as recompensas ou benefícios adicionais excederem o custo da taxa. Seja especialmente cauteloso com custos ocultos como spreads desfavoráveis de câmbio, taxas de resgate de recompensas ou comissões de validadores altas que reduzem os rendimentos de staking.

Crédito versus débito tem importantes implicações para como você usa o cartão e quais riscos você aceita. Cartões de crédito permitem que você carregue saldos e pague juros, o que pode ser financeiramente destrutivo se você acumular dívidas enquanto ganha recompensas de criptomoeda. Cartões de crédito também geralmente oferecem proteção mais forte contra fraudes e mecanismos de resolução de disputas. Cartões de débito gastam de saldos existentes, evitando acumulação de dívidas mas também eliminando o período de flutuação sem juros que os cartões de crédito proporcionam. Escolha a estrutura que corresponda à sua disciplina de gastos e hábitos financeiros.

O impacto do cartão no seu comportamento de gastos merece uma autoavaliação honesta. Se ganhar recompensas de criptomoeda irá motivá-lo a fazer compras desnecessárias, o cartão provavelmente prejudicará sua posição financeira, independentemente das recompensas ganhas. A matemática é implacável: gastar $100 para ganhar $3 em recompensas deixa você $97 pior do que não gastar nada. Use apenas cartões de recompensa de criptomoeda para gastos que você faria de qualquer maneira e mantenha a mesma disciplina orçamentária que aplicaria a qualquer cartão de crédito.

As implicações de planejamento tributário devem ser consideradas antecipadamente. Se você ganhar recompensas substanciais, deverá imposto de renda sobre seu valor de mercado justo quando recebidas. Isso pode criar obrigações de pagamento de impostos estimados trimestrais ou uma surpresa na conta de impostos no final do ano. Fatores esses custos fiscais em sua avaliação do benefício líquido do cartão e considere se você precisa vender uma parte das recompensas para cobrir as obrigações fiscais ou se pode cobri-las de outras fontes de renda.

O papel das criptomoedas no seu plano financeiro mais amplo fornece um contexto importante. Se você tem uma estratégia de alocação de ativos bem definida que inclui uma porcentagem alvo para exposição a cripto, o cartão pode ser uma maneira conveniente de manter essa alocação através de pequenas compras regulares. Se você não tem uma estratégia de investimento coerente e está simplesmente acumulando criptomoedas porque parece excitante, o cartão pode contribuir para um plano financeiro sem foco que carece de objetivos claros ou gerenciamento de risco. Integre o cartão em seu quadro financeiro existente em vez de tratá-lo como uma atividade autônoma.

A integração de carteiras e ecossistemas pode se tornar cada vez mais importante à medida que esses produtos amadurecem. Iterações futuras podem permitir a roteação automática de recompensas para carteiras de autocustódia, participação direta em protocolos DeFi ou conversão para vários tokens com base em regras predefinidas. Usuários que antecipam querer esse tipo de flexibilidade devem favorecer plataformas com APIs fortes, amplo suporte de integração e compromisso com interoperabilidade. Usuários que preferem simplicidade custodial devem favorecer plataformas com interfaces de usuário polidas e suporte abrangente.

A dimensão comportamental da acumulação de recompensas merece atenção. Para muitos usuários, acompanhar a acumulação de recompensas de criptomoeda e seu acúmulo através de staking cria um reforço positivo que incentiva o uso do cartão e a retenção de longo prazo. Isso pode ser benéfico se levar a um investimento disciplinado e acumulação de riqueza. Pode ser prejudicial se incentivar gastos excessivos, expectativas irreais sobre retornos futuros ou apego emocional a posições que deveriam ser reequilibradas ou liquidadas. Mantenha-se ciente de como o produto afeta sua psicologia e tomada de decisões e esteja preparado para ajustar sua abordagem se notar padrões preocupantes.

Considerações finais

O Gemini Solana Credit Card representa uma inovação genuína em como pagamentos de consumidores, acumulação de criptomoedas e geração de rendimento em cadeia podem se cruzar. Ao converter automaticamente compras do dia a dia em criptomoedas staked que geram rendimentos adicionais, o produto elimina múltiplas camadas de fricção que anteriormente separavam os gastos dos investimentos. O resultado é uma experiência financeira integrada onde compras de supermercado e refeições em restaurantes se tornam insumos de uma máquina de geração de rendimento composta.

Este convergência de atividades financeiras anteriormente separadas sinaliza tendências mais amplas em como as fronteiras entre banco, pagamentos e gerenciamento de investimentos estão se tornando mais indistintas.Conteúdo: dissolvendo. Distinções tradicionais – crédito versus débito, gastos versus poupança, consumo versus investimento – tornam-se menos significativas quando uma única transação com cartão simultaneamente proporciona conveniência, recompensas e rendimento. As implicações psicológicas e práticas são profundas: os usuários podem participar de estratégias financeiras sofisticadas por meio do simples ato de pagar pelo estacionamento ou comprar um café.

No entanto, as compensações são substanciais e não devem ser minimizadas. Os usuários aceitam a volatilidade de preços das criptomoedas, o risco de contraparte, a complexidade fiscal e as restrições de liquidez em troca de recompensas e rendimentos que podem ou não compensar esses custos. O potencial anunciado de rendimentos de staking e valorização de tokens pode obscurecer a possibilidade muito real de perda de capital durante os mercados de baixa de criptomoedas, quando a queda nos preços dos tokens supera os modestos retornos do staking.

O desempenho histórico, incluindo os dados da Gemini sobre 299% de ganhos para os titulares de SOL a longo prazo, reflete condições de mercado específicas que podem não se repetir.

O ambiente regulatório permanece em fluxo, com agências trabalhando para definir como as leis existentes se aplicam a esses produtos híbridos e se novas regulamentações são necessárias. Os usuários devem esperar uma evolução contínua sobre como as recompensas são tratadas para fins fiscais, quais divulgações as plataformas devem fornecer e quais proteções ao consumidor se aplicam. Plataformas que operam com cooperação regulatória e fornecem divulgações transparentes provavelmente terão melhor desempenho do que aquelas que ultrapassam os limites legais ou minimizam os riscos em seu marketing.

Para os usuários que avaliam se devem adotar esses produtos, vários indicadores merecem monitoramento contínuo. Primeiro, compare as taxas de recompensa anunciadas com os rendimentos reais recebidos em sua conta, levando em consideração todas as taxas, comissões e movimentos de preços. As plataformas podem destacar recompensas máximas teóricas enquanto entregam substancialmente menos na prática devido a restrições de categoria, limites de gastos, taxas de validadores e volatilidade de preços dos tokens. Segundo, acompanhe os períodos de desbloqueio de staking e os termos de liquidez.

Plataformas em estresse financeiro podem impor restrições adicionais a saques ou estender os tempos de processamento, transformando posições aparentemente líquidas em fundos bloqueados. Terceiro, observe a adoção de comerciantes e relações com redes de pagamento. Cartões que perdem suporte de grandes comerciantes ou enfrentam restrições de processamento tornam-se menos úteis, independentemente das taxas de recompensa.

Quarto, monitore o desempenho dos tokens de recompensa em relação a alternativas. Se o token que você está acumulando consistentemente tem um desempenho inferior a outras criptomoedas ou investimentos tradicionais, o custo de oportunidade de manter essas recompensas pode exceder o rendimento nominal que você está ganhando. Quinto, observe a aplicação e orientação regulatória. Novas regras, ações de fiscalização contra plataformas semelhantes ou orientações fiscais desfavoráveis podem mudar drasticamente a economia e o perfil de risco desses produtos. Plataformas que recebem aprovação regulatória ou trabalham cooperativamente com autoridades sinalizam menor risco de cauda do que aquelas enfrentando fiscalização ou operando em áreas cinzentas.

Olhando para o futuro, a questão não é se os gastos cotidianos se tornarão parte das carteiras de investimentos dos usuários – essa integração já está acontecendo por meio de vários produtos no mercado –, mas sim quão sofisticada e sutil essa integração se tornará. Os usuários eventualmente definirão regras personalizadas de alocação de recompensas, roteando automaticamente diferentes categorias de gastos para diferentes estratégias de rendimento? As recompensas fluirão diretamente para protocolos DeFi sem passar por exchanges centralizadas? Linhas de crédito se tornarão colateralizadas por posições em staking on-chain de maneiras que borram a distinção entre empréstimo e investimento?

A infraestrutura possibilitando essas possibilidades está sendo construída agora. Capacidades de contratos inteligentes, padrões de interoperabilidade, estruturas regulatórias e interfaces de usuário estão todos evoluindo para suportar uma integração mais complexa entre gastos e rendimento. O recurso de staking automático do cartão Gemini Solana pode ser visto como um passo inicial em uma jornada mais longa em direção a experiências financeiras totalmente integradas, onde cada transação serve a múltiplos propósitos simultaneamente.

Para o consumidor curioso por criptomoedas na fila do caixa do supermercado, passando um cartão Gemini Solana para ganhar 2% de volta em SOL que faz staking automaticamente para um rendimento adicional de 6,77%, a questão já foi respondida: os gastos cotidianos se tornaram parte de uma carteira de staking. Se isso representa uma inovação financeira prudente ou um excesso especulativo só ficará claro com o tempo, após vermos como esses produtos se comportam em ciclos completos de mercado que englobam tanto euforia quanto desespero.

A era dos gastos-como-staking começou. O destino final ainda está por ser escrito.