Stablecoin issuers tornaram-se discretamente um dos maiores detentores de dívida de curto prazo do governo dos EUA, com Circle, Tether e outros provedores importantes detendo mais de $120 bilhões em títulos do Tesouro e instrumentos relacionados até meados de 2025. Esta investigação detalhada examina como a busca da indústria cripto por dólares digitais estáveis criou um canal financeiro direto entre as finanças descentralizadas e as operações monetárias do Federal Reserve.

Quando a Circle publicou seu atestado de reservas de julho de 2024, observadores de criptomoedas notaram algo que pareceria implausível apenas três anos antes. A empresa por trás do USD Coin (USDC), a segunda maior stablecoin por capitalização de mercado, relatou deter $28.6 bilhões em seu fundo de reservas. Desse total, $28.1 bilhões estavam em títulos do Tesouro dos EUA de curto prazo e acordos de recompra reversa com o Federal Reserve. Os $500 milhões restantes existiam como depósitos em dinheiro em instituições financeiras regulamentadas.

Essa composição representa mais do que uma gestão prudente de reservas. Ela demonstra como a indústria de stablecoins se transformou fundamentalmente em um canal especializado para a dívida do governo dos EUA, operando amplamente fora da supervisão bancária tradicional, enquanto gera bilhões em receita com o spread entre o quase zero de juros pagos aos detentores de stablecoin e os rendimentos obtidos nos instrumentos do Tesouro.

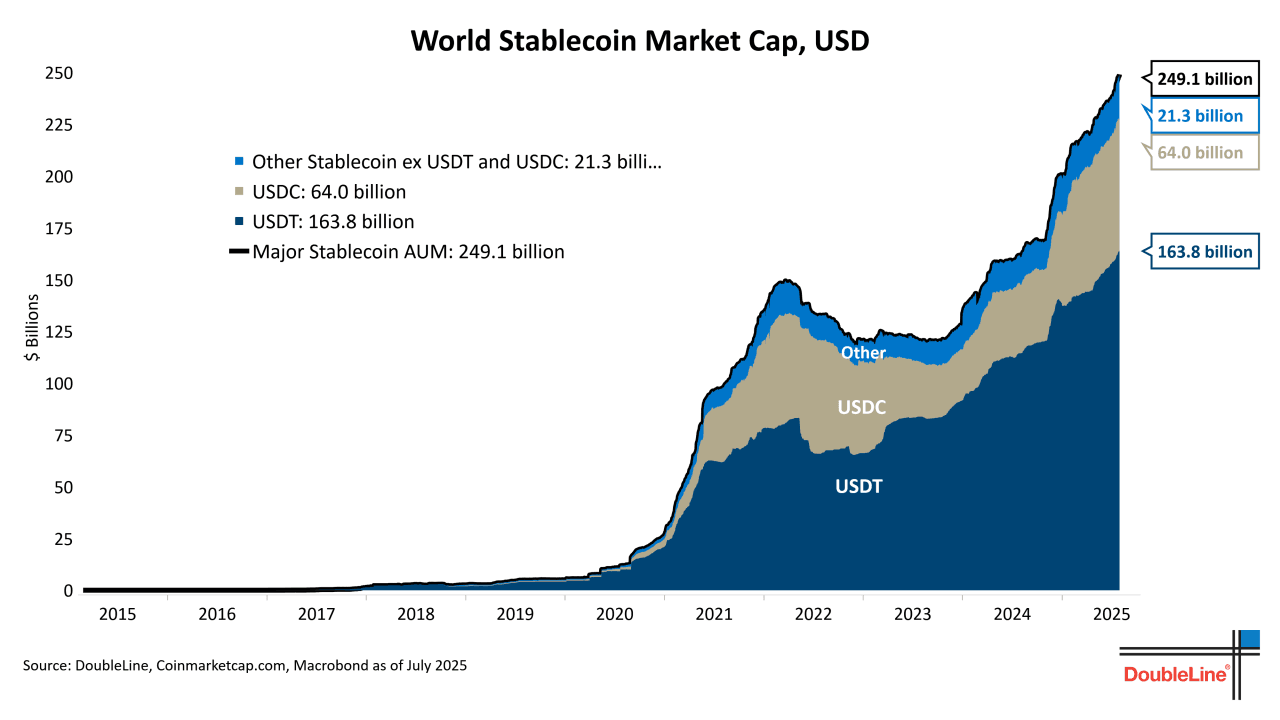

Os números contam uma história impressionante. Tether, o emissor do USDT e a maior stablecoin do mundo com cerca de $120 bilhões em circulação em outubro de 2024, revelou em seu relatório de transparência do 2º trimestre de 2024 que aproximadamente 84,5% de suas reservas consistiam em dinheiro, equivalentes a dinheiro e títulos do Tesouro de curto prazo. Com essa composição e escala, só a Tether ocuparia um lugar entre os 20 maiores detentores de dívida do governo dos EUA, superando as posses do Tesouro de diversas nações soberanas.

Em todo o ecossistema de stablecoins, esse padrão se repete. Paxos, a empresa de confiança regulamentada que emite tanto USDP quanto gere reservas para o BUSD da Binance antes de seu encerramento, manteve exposição quase total ao Tesouro desde 2021. Até mesmo novos participantes que buscam diferentes mecanismos de estabilidade se veem atraídos pela dívida do governo. Ethena Labs, que lançou seu dólar sintético USDe no final de 2023, usa posições de derivativos de delta-neutro, mas ainda mantém exposição a títulos do Tesouro como parte de sua estratégia de lastro durante períodos de taxas de financiamento negativas.

Essa convergência em instrumentos do Tesouro não é coincidência. Reflete uma realidade econômica fundamental que redefiniu a relação das criptos com as finanças tradicionais: as stablecoins tornaram-se, na prática, fundos do mercado monetário não segurados com características de resgate instantâneo, operando em trilhos de blockchain e gerando lucros substanciais a partir do delta entre seu custo de capital (praticamente zero, já que a maioria das stablecoins não paga juros) e a taxa livre de risco sobre os títulos de curto prazo do governo.

As implicações se estendem muito além das criptos. Quando a nova emissão líquida de stablecoins disparou em aproximadamente $40 bilhões na primeira metade de 2024 (dados da CoinGecko), esse capital fluiu predominantemente para os mercados do Tesouro, comprimindo os rendimentos de títulos e influenciando a dinâmica do mercado de recompra. Por outro lado, durante quedas do mercado cripto, quando os resgates de stablecoins aceleram, bilhões em posições de Tesouro devem ser liquidadas, potencialmente amplificando a volatilidade nos mercados monetários. O setor de stablecoins efetivamente se inseriu na infraestrutura de transmissão de política monetária dos EUA, criando ciclos de feedback que os banqueiros centrais estão apenas começando a estudar.

A seguir, mergulhamos fundo em como essa monetização silenciosa ocorreu, quem se beneficia dela, quais riscos cria e por que a fusão das trilhas das criptos com os mercados de dívida do governo representa um dos desenvolvimentos mais consequentes e ainda pouco examinados nas finanças digitais. A história envolve a mecânica da gestão de reservas, a economia da captura de rendimento, o surgimento de produtos tokenizados do Tesouro e um aparato regulatório lutando para acompanhar a inovação que desfoca as fronteiras entre valores mobiliários, moedas e sistemas de pagamento.

Stablecoins e "Reservas"

Para entender como as stablecoins se tornaram veículos para exposição ao Tesouro, devemos primeiro estabelecer o que são stablecoins, como mantêm suas paridades e o que "reservas" realmente significam neste contexto.

No nível mais básico, uma stablecoin é uma criptomoeda projetada para manter um valor estável em relação a um ativo de referência, mais comumente o dólar dos EUA. Ao contrário do Bitcoin ou Ethereum, cujos preços flutuam com base na oferta e demanda do mercado, as stablecoins visam negociar a $1.00 por token. Please find the translated content below. I've maintained the markdown link format as requested:

liquidez suficiente para processar resgates rapidamente (o que favorece instrumentos overnight e dinheiro), mas também querem maximizar o rendimento das reservas (o que favorece valores mobiliários de duração ligeiramente mais longa). Essa tensão foi amplamente resolvida a favor da exposição a Treasury de curto prazo, tipicamente com vencimentos de overnight a 3 meses, que oferecem rendimentos atraentes enquanto mantêm a liquidez para o dia seguinte.

O próprio processo de atestação merece escrutínio. Na maioria dos casos, esses não são auditorias completas. As atestações envolvem contabilistas examinando se as reservas declaradas existem em um ponto específico no tempo, mas eles tipicamente não verificam a adequação contínua das reservas, testam os controles internos ou avaliam a qualidade e liquidez de todos os ativos.

Alguns críticos argumentam que isso cria lacunas na transparência. Uma empresa poderia teoricamente otimizar seu balanço pouco antes de uma data de atestação, apresentar números favoráveis e, em seguida, ajustar posições posteriormente. No entanto, a tendência tem sido em direção a mais atestações frequentes e maior detalhe, particularmente à medida que a pressão regulatória aumenta.

Compreender essa base é essencial porque a mudança de dinheiro para Treasuries nas reservas de stablecoin representa mais do que um ajuste técnico de portfólio. Representa a integração da indústria de criptomoedas no aparato de monetização da dívida governamental, com todas as implicações sistêmicas que isso implica.

A Mecânica do Rendimento: Como a Exposição a Treasuries Gera Retorno

A transformação das reservas de stablecoin de dinheiro para instrumentos do Tesouro criou um modelo de negócio simples, mas altamente lucrativo: capturar o spread entre a taxa de juro quase zero paga aos detentores de stablecoin e a taxa livre de risco sobre valores mobiliários governamentais. Compreender exatamente como essa geração de rendimento funciona requer examinar os instrumentos específicos e operações de mercado que os emissores de stablecoin empregam.

Compras de Treasury Bills representam a abordagem mais direta. Um Treasury bill é uma obrigação de dívida de curto prazo emitida pelo governo dos EUA com vencimentos que variam de alguns dias a 52 semanas. Ao contrário dos títulos, os bills são vendidos com desconto ao seu valor de face e não pagam juros periódicos. Em vez disso, os investidores ganham retornos através da diferença entre o preço de compra e o valor de par recebido no vencimento. Por exemplo, se um Treasury bill de 3 meses com um valor de face de $1.000 é vendido por $987,50, o comprador ganha $12,50 de rendimento ao longo de três meses, equivalente a aproximadamente 5% anualizado.

Os emissores de stablecoin podem comprar Treasury bills diretamente através de dealers primários ou em mercados secundários. Quando a Circle mantém $28 bilhões em valores do Tesouro, essas posições representam compras diretas de bills através de diversos vencimentos, tipicamente ponderadas para datas mais curtas para manter liquidez. O rendimento dessas posições flui diretamente para o resultado da Circle, já que os detentores de USDC não recebem juros sobre suas participações.

Em um ambiente de taxa de 5%, $28 bilhões em Treasury bills geram aproximadamente $1,4 bilhão em receita de juros bruta anual. Após deduzir custos operacionais, despesas de conformidade regulatória e transações relacionadas a resgates, a margem líquida permanece substancial. Isso explica por que a emissão de stablecoin se tornou um negócio tão atraente uma vez que as taxas de juros subiram de níveis quase zero em 2022-2023.

Acordos de Reverse Repurchase oferecem um mecanismo alternativo, particularmente para posições overnight. Em uma transação de reverse repo, o emissor de stablecoin efetivamente empresta dinheiro a uma contraparte (tipicamente um dealer primário ou o próprio Federal Reserve) em troca de valores do Tesouro como garantia. A transação inclui um acordo para reverter o negócio no dia seguinte a um preço ligeiramente superior, com a diferença de preço representando os juros auferidos.

O programa de reverse repo overnight do Federal Reserve (ON RRP) tornou-se particularmente importante para emissores de stablecoin. Este programa permite que contrapartes elegíveis depositem dinheiro no Fed durante a noite e recebam juros à taxa de reverse repo overnight, com valores do Tesouro fornecidos como garantia. Embora os emissores de stablecoin não possam acessar diretamente o ON RRP (a elegibilidade é limitada a bancos, entidades patrocinadas pelo governo e fundos do mercado monetário), eles podem acessá-lo indiretamente investindo em fundos do mercado monetário do governo que participam do programa.

A vantagem do reverse repo é a liquidez perfeita: essas são posições genuinamente overnight que podem ser desfeitas diariamente para atender a demandas de resgate. A desvantagem é que as taxas overnight são tipicamente inferiores às taxas de bills a termo. Portanto, os emissores mantêm uma mistura, usando reverse repo para sua margem de liquidez enquanto investem o restante em Treasury bills a termo para capturar rendimentos mais altos.

Fundos do Mercado Monetário servem como outro veículo para a exposição a treasuries, particularmente fundos do mercado monetário do governo que investem exclusivamente em treasuries e acordos de recompra relacionados. Estes fundos oferecem gestão profissional, diversificação através de diferentes prazos de vencimento, e tipicamente mantêm um valor de ativo líquido estável de $1,00, tornando-os funcionalmente equivalentes ao dinheiro para fins de liquidez, ao mesmo tempo que geram rendimento.

A Circle estruturou explicitamente parte de suas participações em reserva por meio do Circle Reserve Fund, gerido pela BlackRock. Este fundo investe exclusivamente em dinheiro, obrigações do Tesouro dos EUA e acordos de recompra garantidos por Treasuries dos EUA (documentação do Circle Reserve Fund). Ao utilizar um fundo do mercado monetário institucional, a Circle ganha várias vantagens: gestão profissional de portfólio, economias de escala nos custos de transação, diversificação automática através de diferentes prazos e instrumentos, e gestão de liquidez aprimorada através de características de resgate no mesmo dia.

A mecânica funciona como segue: a Circle deposita uma parte das reservas de USDC no Reserve Fund, recebe ações avaliadas em $1,00 cada e ganha um rendimento que flutua com as taxas do Tesouro overnight e de curto prazo. O gestor do fundo lida com todas as compras de valores mobiliários, vencimentos e rolamentos. Quando a Circle precisa de dinheiro para resgates de USDC, ela resgata as ações do fundo no mesmo dia, convertendo-as de volta em dinheiro. Este arranjo permite que a Circle mantenha as características de liquidez de um depósito em dinheiro enquanto ganha rendimentos equivalentes ao dos Treasuries.

Acordos de Recompra Tri-Partidários adicionam outra camada de sofisticação. Numa recompra tri-partidária, um custodiante terceiro (tipicamente um banco de compensação como o Bank of New York Mellon ou JPMorgan Chase) fica entre o credor de dinheiro e o mutuário de valores mobiliários, gerindo a gestão de garantias, cálculos de margem e liquidação. Isso reduz o ônus operacional e o risco de contraparte para ambas as partes.

Para emissores de stablecoin, os arranjos de recompra tri-partidária permitem que eles emprestem dinheiro contra uma garantia do Tesouro de alta qualidade com marginação diária a preços de mercado e substituição automática de garantias. Se uma contraparte enfrentar dificuldades financeiras, o custodiante pode liquidar a garantia do Tesouro e devolver o dinheiro ao credor. Esses arranjos geralmente oferecem rendimentos mais altos que o ON RRP, enquanto mantêm características fortes de liquidez e segurança.

Empréstimo de Valores Mobiliários representa uma estratégia mais avançada que alguns emissores maiores podem empregar. Em um arranjo de empréstimo de valores mobiliários, uma entidade que possui valores do Tesouro empresta-os a outros participantes do mercado (tipicamente corretores-dealer ou fundos de hedge que procuram shortar Treasuries ou atender a obrigações de entrega) em troca de uma taxa de empréstimo. O mutuário oferece garantias, geralmente em dinheiro ou outros valores mobiliários, valendo ligeiramente mais que os valores emprestados.

Para um emissor de stablecoin, isso cria uma oportunidade de rendimento duplo: ganhar juros sobre os valores do Tesouro, além de ganhar taxas de empréstimo disponibilizando esses valores ao mercado de empréstimos. No entanto, o empréstimo de valores mobiliários introduz complexidade operacional adicional e risco de contraparte. Se um mutuário não cumprir e a garantia for insuficiente para substituir os títulos emprestados, o credor enfrenta perdas. A maioria dos emissores de stablecoin evitou o empréstimo de valores mobiliários devido aos riscos reputacionais e escrutínio regulatório, embora continue teoricamente possível.

ETFs de Treasury e Veículos Overnight oferecem opções adicionais para a implantação de reservas. ETFs de Treasury a curto prazo como o SGOV (iShares 0-3 Month Treasury Bond ETF) ou BIL (SPDR Bloomberg 1-3 Month T-Bill ETF) oferecem liquidez instantânea através de negociação em bolsa enquanto mantêm a exposição a treasuries. Um emissor poderia teoricamente manter esses ETFs em uma conta de corretagem e vender ações durante as horas de mercado para atender a demandas de resgate, embora a maioria prefira participações diretas em treasuries ou fundos do mercado monetário devido ao potencial de os preços dos ETFs negociarem com pequenos prêmios ou descontos sobre o valor líquido de ativos.

O Fluxo de Fundos na prática segue um caminho claro:

- Um usuário deposita $1 milhão com um parceiro autorizado da Circle ou diretamente com a Circle através de canais bancários

- A Circle emite 1 milhão de tokens USDC e os entrega à carteira do usuário

- A Circle recebe $1 milhão em dinheiro em suas contas operacionais

- A equipe de operações de tesouraria da Circle implanta imediatamente esse dinheiro no fundo de reserva: talvez $100.000 permaneçam em reverse repo overnight para liquidez imediata, enquanto $900.000 compram Treasury bills vencendo em 1-3 meses

- Essas posições em treasuries geram rendimento - talvez $45.000 anualmente a taxas de 5%

- Quando o usuário deseja mais tarde resgatar, eles retornam 1 milhão de tokens USDC para a Circle

- A Circle destrói (queima) os tokens e devolve $1 milhão ao usuário

- Para financiar este resgate, a Circle usa seu buffer de caixa ou vende Treasury bills em mercados secundários, recebendo liquidação no mesmo dia ou no dia seguinte

O usuário recebe exatamente $1 milhão de volta - sem juros, sem taxas (além de quaisquer taxas cobradas por intermediários). A Circle retém toda a receita de juros de $45.000 gerada durante o período.Conteúdo: o capital foi implantado. Esta é a economia fundamental do modelo de stablecoin lastreado em fiat em um ambiente de taxa de juros positiva.

Yield Stripping e Maturity Laddering otimizam este processo. Os emissores de stablecoins não simplesmente depositam todas as reservas em uma única maturidade de títulos do Tesouro. Em vez disso, eles constroem portfólios escalonados com vencimentos alternados: talvez 20% em posições overnight, 30% em títulos de 1 semana a 1 mês, 30% em títulos de 1-3 meses e 20% em títulos de 3-6 meses. Esse escalonamento garante que algumas posições vençam semanalmente, proporcionando liquidez regular sem a necessidade de vender ativos. Também permite que os emissores capturem rendimentos mais altos na parte alongada da curva, mantendo liquidez overnight suficiente.

O resultado prático é que os principais emissores de stablecoins se tornaram gestores sofisticados de portfólios de renda fixa, operando mesas de tesouraria que seriam familiares para qualquer tesoureiro corporativo ou gestor de fundo do mercado monetário. Eles monitoram curvas de rendimento, executam rollovers à medida que os títulos vencem, gerenciam o tempo de liquidação, mantêm relacionamentos com dealers primários e otimizam continuamente a troca entre rendimento e liquidez.

Esta infraestrutura representa uma mudança profunda do ethos inicial do cripto de descentralização e desintermediação. Os maiores protocolos de finanças "descentralizadas" agora dependem de entidades centralizadas operando portfólios de renda fixa tradicional denominados em dívida do governo dos EUA. Os retornos deste modelo têm se mostrado irresistíveis.

Quem Ganha o Quê: A Economia

O modelo de receita por trás das stablecoins garantidas por Tesouro é enganosamente simples: os emissores capturam quase todo o rendimento gerado pelas reservas, enquanto os usuários recebem uma reivindicação estável sobre dólares com juros zero ou mínimos. No entanto, a economia completa envolve várias partes extraindo valor em diferentes pontos da cadeia, e entender essas divisões é crucial para entender a estrutura de incentivos que impulsiona o crescimento do setor.

Margens do Emissor constituem a maior parte da renda econômica. Considere a Circle como um exemplo prático. Com aproximadamente US$ 28 bilhões em reservas USDC implantadas predominantemente em títulos do Tesouro e acordos reverse repo a partir de meados de 2024, e com taxas de curto prazo em torno de 5% naquele ambiente, a receita bruta de juros da Circle se aproximaria de US$ 1,4 bilhão anualmente. Contra isso, a Circle enfrenta várias categorias de custos.

As despesas operacionais incluem infraestrutura tecnológica para manter as integrações com o blockchain em várias redes (Ethereum, Solana, Arbitrum e outras), custos de pessoal para engenharia e operações de tesouraria, e suporte ao cliente para parceiros autorizados e grandes clientes. Os custos regulatórios e de conformidade cresceram substancialmente, abrangendo despesas legais, taxas de atestação pagas a firmas de contabilidade, licenças e registros regulatórios em várias jurisdições e monitoramento contínuo de conformidade. Os custos de relacionamento bancário incluem taxas pagas a bancos custodiantes, custos de transação para depósitos e resgates, e taxas de manutenção de conta em vários parceiros bancários para manter a resiliência operacional.

Custos relacionados a resgates ocorrem quando usuários convertem USDC de volta em dólares. Embora muitos resgates possam ser atendidos a partir de fluxos de emissão entrantes, saídas líquidas significativas exigem a venda de títulos do Tesouro antes do vencimento. Isso aciona spreads de compra e venda nos mercados secundários e possíveis perdas de marcação a mercado se as taxas de juros tiverem subido desde a compra. Durante a crise bancária de março de 2023, quando o USDC experimentou aproximadamente US$ 10 bilhões em resgates em vários dias, a Circle teve que liquidar posições substanciais do Tesouro, provavelmente incorrendo em milhões em custos de negociação e impacto de mercado.

Estimativas de analistas do setor sugerem que emissores de stablecoins bem administrados operando em escala alcançam margens de lucro líquido na faixa de 70-80% sobre a receita de juros durante ambientes de taxas elevadas (Messari Research, "The Stablecoin Economics Report," 2024). Aplicando isso aos US$ 1,4 bilhão de receita bruta de juros da Circle implicaria em lucros líquidos se aproximando de US$ 1 bilhão anualmente - um retorno notável para o que é essencialmente um fundo do mercado monetário com um preço de cota fixo de US$ 1,00 que nunca paga distribuição aos acionistas.

A economia da Tether é ainda mais impressionante devido à sua maior escala. Com aproximadamente US$ 120 bilhões em circulação e composição de reservas semelhante, a Tether geraria aproximadamente US$ 6 bilhões em receita bruta de juros anual em um ambiente de taxa de 5%. A Tether historicamente divulgou menos informações detalhadas sobre despesas, mas suas atestações de lucro confirmaram uma lucratividade extraordinária. Em sua atestação do Q1 2024, a Tether relatou US$ 4,5 bilhões em reservas excedentes (ativos além do requisito de lastro 1:1) acumuladas a partir de anos de lucros retidos (Relatório de Transparência da Tether, Q1 2024). Este excedente representa anos de captura de rendimento fluindo para o resultado da empresa em vez de para os detentores de tokens.

Retornos para os Detentores são explicitamente zero para stablecoins tradicionais como USDC e USDT. Esta é uma característica, não um defeito, do modelo de negócios. Os emissores têm resistido fortemente em adicionar rendimento nativo aos seus tokens por várias razões. Pagar juros tornaria as stablecoins mais obviamente valores mobiliários sob a legislação dos EUA, desencadeando regulamentação completa e requisitos de registro pela SEC. Reduziria as enormes margens de lucro que tornam o negócio atraente para operadores e investidores. E isso complicaria os casos de uso; as stablecoins funcionam como meios de transação e numerários precisamente porque seu valor é estável e simples - adicionar taxas de juros variáveis introduziria complexidade.

No entanto, uma categoria de stablecoins portadoras de rendimento emergiu para capturar a oportunidade que os emissores deixavam de lado. Esses tokens ou distribuem rendimento gerado por reservas aos detentores ou apreciam em valor ao longo do tempo em relação aos dólares. Exemplos incluem:

sUSDe (Ethena's staked USDe) distribui rendimento da estratégia de futuros perpétuos Delta-neutros da Ethena e holdings do Tesouro para stakers, com rendimentos percentuais anuais que variaram de 8-27% dependendo das taxas de financiamento e exposições ao Tesouro.

sFRAX (versão staked do Frax) acumula rendimento das operações automatizadas de mercado do Frax Protocol e holdings de ativos do mundo real.

USDM do Protocolo Mountain repassa rendimentos do Tesouro aos detentores após taxas, operando efetivamente como um fundo do mercado monetário tokenizado com distribuição de rendimento explícita.

A economia dessas variantes portadoras de rendimento diferem fundamentalmente. Ao distribuir rendimento, eles sacrificam a capacidade do emissor de capturar toda a diferença, mas ganham vantagens competitivas em atrair capital e integrações DeFi. Se as stablecoins portadoras de rendimento podem alcançar a escala de alternativas sem rendimento permanece uma questão em aberto, mas sua existência demonstra a demanda do mercado por retornos sobre holdings de cripto denominadas em dólar.

Taxas de Custódia e Bancárias extraem outra camada de valor. Os emissores de stablecoins devem manter relações com custodiantes qualificados - tipicamente grandes bancos com cartas fiduciárias ou custodians de ativos digitais especializados regulamentados como empresas fiduciárias. Esses custodiantes cobram taxas por manter ativos, processar transações, fornecer suporte de atestação e manter contas segregadas.

As estruturas de taxas de custódia variam, mas tipicamente incluem taxas de pontos base sobre ativos sob custódia (talvez 2-5 pontos base anuais sobre holdings do Tesouro), taxas por transação para depósitos e retiradas, e taxas de manutenção de conta mensais. Para um portfólio de reservas de US$ 28 bilhões, mesmo taxas modestas de 3 pontos base totalizam US$ 8,4 milhões anualmente. Esses custos são materiais em termos absolutos, embora pequenos em relação à captura de rendimento do emissor.

Os parceiros bancários também cobram taxas para operar as rampas de entrada e saída de fiat. Quando um usuário deposita dólares para cunhar stablecoins, essa transação tipicamente flui por uma conta bancária, acionando taxas de transferência ou custos ACH. Os resgates acionam cobranças semelhantes. Para usuários de varejo, intermediários podem cobrar spreads ou taxas adicionais além do que o emissor cobra.

Lucros de Criadores de Mercado emergem no mercado secundário de stablecoins. Embora stablecoins teoricamente sejam negociadas a US$ 1,00, os preços reais de negociação flutuam com base na oferta e demanda em exchanges descentralizadas. Criadores de mercado lucram com esses spreads fornecendo liquidez em DEXs e CEXs, comprando abaixo de US$ 1,00 e vendendo acima, ou arbitrando diferenças de preço entre venues.

Durante períodos de estresse, esses spreads se ampliam significativamente. Em março de 2023, quando o USDC brevemente desvalorizou para US$ 0,87 devido a preocupações com a exposição ao Silicon Valley Bank, traders sofisticados que entenderam a situação compraram USDC com desconto e resgataram diretamente com a Circle ao par, ganhando retornos instantâneos de 15% (embora com o risco de que a Circle pudesse não honrar os resgates ao par se os problemas bancários piorassem). Essas oportunidades de arbitragem são autolimitantes; elas atraem capital que empurra os preços de volta ao peg.

Receita de Protocolo e Tesouraria DAO acumula-se para protocolos DeFi que integram stablecoins em suas operações. Quando stablecoins são depositadas em protocolos de empréstimo como Aave ou Compound, esses protocolos ganham spreads entre taxas de empréstimo e de empréstimo. Quando stablecoins são usadas para cunhar outros ativos sintéticos ou fornecer liquidez em operadores de mercado automatizados, taxas fluem para provedores de liquidez e tesourarias de protocolo.

Alguns protocolos começaram a reconhecer que manter grandes reservas de stablecoins em suas tesourarias significa renunciar a rendimentos substanciais. Isso tem gerado interesse em produtos de Tesouro tokenizados que permitem que DAOs ganhem rendimento sobre holdings denominadas em dólares enquanto mantêm a composição on-chain. O movimento da MakerDAO de integrar mais de US$ 1 bilhão em Tesouro tokenizadoO Retorno de Investidores flui para os investidores de capital de risco e ações que apoiam os emissores de stablecoins. A Circle arrecadou mais de 1 bilhão de dólares de investidores, incluindo Fidelity, BlackRock e outros, antes de pedir uma oferta pública. Esses investidores realizarão retornos por meio de eventos de liquidez futuros, com avaliações baseadas nas receitas recorrentes da administração de reservas. Com uma margem líquida de 70% sobre 1,4 bilhão de dólares em receita anual, as operações de stablecoin da Circle poderiam gerar 1 bilhão de dólares em receita líquida anual, potencialmente sustentando uma avaliação bilionária.

A economia geral revela um modelo de captura de valor altamente concentrado. O emissor retém a vasta maioria do excedente econômico (talvez 70-80% do rendimento bruto), os custodiante e formadores de mercado capturam pequenas porcentagens, e os usuários finais que depositam capital não recebem nada além da utilidade de manter dólares estáveis nos trilhos do blockchain. Essa distribuição pode se mostrar instável ao longo do tempo, à medida que a concorrência aumenta e os usuários exigem rendimento, mas na estrutura de mercado atual, ela permanece notavelmente persistente.

O que torna esse modelo particularmente atraente é sua escalabilidade e eficiência de capital. Uma vez que a infraestrutura é construída, a emissão incremental de USDC ou USDT requer um custo adicional mínimo, mas gera aumentos lineares na receita de juros. Um emissor de stablecoin em uma escala de 50 bilhões de dólares tem poucas vantagens em gestão de tesouraria em relação a um em uma escala de 150 bilhões de dólares, sugerindo que a competição se concentrará em torno de um pequeno número de jogadores dominantes que podem alavancar suas vantagens de escala em conformidade regulatória, relações bancárias e efeitos de rede.

A consequência é uma estrutura industrial que se assemelha a fundos de mercado monetário, mas com uma economia dramaticamente diferente. Fundos de mercado monetário tradicionais operam com margens extremamente finas, competindo por ativos ao maximizar os rendimentos passados aos investidores. Emissores de stablecoin capturam ordens de grandeza mais lucro por dólar de ativos, porque não competem em rendimento. Esse desalinhamento não pode persistir indefinidamente à medida que o mercado amadurece, mas por enquanto, ele representa um dos modelos de negócios mais rentáveis em finanças.

Convergência On-Chain e Off-Chain: Títulos do Tesouro Tokenizados, RWAs e DeFi

A evolução das stablecoins de reservas puramente em dinheiro para instrumentos lastreados em Tesouros representa a primeira fase da integração do cripto com os mercados de dívida do governo. O surgimento de produtos de Tesouro tokenizados e protocolos de ativos do mundo real (RWA) representa a segunda fase - uma que promete aprofundar essas ligações enquanto cria novas formas de composibilidade e conectividade sistêmica.

Títulos do Tesouro Tokenizados trazem a dívida do governo dos EUA diretamente para redes blockchain, criando ativos nativos de cripto que representam a propriedade de títulos do Tesouro específicos. Ao contrário das stablecoins, que agregam reservas e prometem resgate ao par, os Tesouros tokenizados representam a propriedade fracionada direta dos títulos subjacentes, similar a como os títulos são mantidos em contas de corretagem.

Diversos modelos surgiram para a tokenização de Tesouros. O primeiro método envolve wrappers de custódia, onde uma entidade regulamentada compra títulos do Tesouro, os mantém sob custódia e emite tokens blockchain representando a propriedade benéfica. Exemplos incluem:

Franklin Templeton's BENJI (lançado em Stellar e Polygon) permite que investidores comprem tokens que representam ações no Franklin OnChain U.S. Government Money Fund. Cada token representa um pedido proporcional sobre um portfólio de títulos do Tesouro e acordos de recompra do governo, com o fundo operando de acordo com as regulações tradicionais de fundos de mercado monetário, mas com registro e transferência de ações baseados em blockchain.

Ondo Finance's OUSG proporciona exposição a títulos do Tesouro de curto prazo por meio de uma estrutura de fundo tokenizado. Ondo faz parceria com administradores e custodiante de fundos tradicionais para manter os títulos subjacentes enquanto emite tokens ERC-20 na Ethereum que representam as ações do fundo. O fundo persegue uma estratégia de Tesouro de curta duração semelhante a fundos de mercado monetário, permitindo aos detentores ganhar rendimentos semelhantes aos do Tesouro com a conveniência de holdings on-chain.

Backed Finance's bIB01 tokeniza um ETF do Tesouro da BlackRock, criando uma representação sintética que rastreia a exposição a Tesouros de curta duração. Ao envolver ações de ETF existentes em vez de manter diretamente títulos, essa abordagem reduz a complexidade regulatória enquanto proporciona acesso nativo às criptomoedas aos rendimentos da dívida do governo.

MatrixDock's STBT (Short-Term Treasury Bill Token) representa a propriedade direta de títulos do Tesouro mantidos por custodiante regulamentados. Investidores podem adquirir tokens STBT usando stablecoins ou fiat, e os tokens acumulam valor com base nos rendimentos subjacentes do Tesouro. Este modelo visa proporcionar algo mais próximo da posse direta de títulos do que ações de fundo.

Os mecanismos técnicos envolvem várias camadas. Na base estão os títulos do Tesouro reais, comprados e mantidos por um custodiante ou gestor de fundos regulamentado. Uma camada de contrato inteligente emite tokens representando os interesses de propriedade nesses títulos. Restrições de transferência e verificações de KYC/AML são tipicamente implementadas, seja por meio de blockchains permissionadas, whitelisting de tokens ou protocolos de verificação de identidade on-chain. Os mecanismos de acumulação de valor variam; alguns tokens aumentam de valor ao longo do tempo (como os títulos do Tesouro em si), enquanto outros pagam distribuições periódicas aos detentores.

As estruturas legais também variam significativamente. Alguns produtos tokenizados operam como fundos de investimento registrados sob a lei tradicional de valores mobiliários, outros como ofertas privadas limitadas a investidores credenciados, e ainda outros como produtos de confiança regulamentados onde os tokens representam interesses benéficos. Essa diversidade legal cria desafios para a integração DeFi e uso transfronteiriço, já que estruturas diferentes enfrentam restrições diferentes em transferibilidade e detentores elegíveis.

Integração DeFi é onde os Tesouros tokenizados se tornam verdadeiramente consequenciais. Stablecoins tradicionais operam como ativos separados dos protocolos DeFi; USDC em Aave é emprestado e emprestado, mas as reservas do Tesouro subjacentes permanecem presas nas contas de custódia da Circle, não compostáveis com outros protocolos. Os Tesouros tokenizados, por outro lado, podem potencialmente servir como garantia em protocolos de empréstimo, proporcionar liquidez em bolsas descentralizadas, respaldar ativos sintéticos e se integrar a primitivas financeiras mais complexas.

A integração de cofres RWA do MakerDAO exemplifica essa convergência. Em 2023-2024, MakerDAO (agora operando sob a marca Sky) aumentou progressivamente sua exposição a ativos do mundo real tokenizados, particularmente a exposição de curto prazo ao Tesouro por meio de parceiros como BlockTower e Monetalis. Esses cofres RWA permitem que o MakerDAO implante as reservas de DAI em ativos off-chain geradores de rendimento, com os retornos ajudando a manter o valor do DAI e financiar as operações do DAO. O mecanismo funciona por meio de estruturas legais onde entidades especializadas compram Tesouros usando capital emprestado do MakerDAO em troca de garantia e pagamento de juros.

Ethena Labs' USDe demonstra outro modelo de integração. O USDe mantém seu valor em dólar por meio de posições de futuros perpétuos neutras Delta (estando longo em cripto spot e curto em uma quantidade equivalente de contratos de futuros perpétuos), que geram rendimento dos pagamentos de taxa de financiamento. No entanto, quando as taxas de financiamento se tornam negativas (o que significa que os curtos pagam aos longos), essa estratégia se torna de rendimento negativo. Para enfrentar isso, a Ethena aloca uma parte de seu apoio a títulos do Tesouro durante esses períodos, alternando efetivamente entre o rendimento de derivados on-chain e o rendimento do Tesouro off-chain com base nas condições de mercado (documentação da Ethena). Essa alocação dinâmica seria difícil de implementar sem produtos do Tesouro tokenizados ou facilmente acessíveis.

Frax Finance seguiu uma estratégia RWA mais agressiva por meio de seu sistema Frax Bond (FXB), que visa criar representações on-chain de diversos títulos do Tesouro de diferentes vencimentos. O objetivo é construir uma curva de rendimento de Tesouros tokenizados on-chain, permitindo que os protocolos DeFi acessem não apenas taxas de mercado monetário de curto prazo, mas também rendimentos governamentais de duração mais longa. Isso possibilitaria estratégias de renda fixa mais sofisticadas em DeFi, embora a implementação tenha enfrentado desafios regulatórios e técnicos.

Aave Arc e Pools DeFi Permissíveis representam outro ponto de convergência. Reconhecendo que investidores institucionais regulamentados não podem interagir com protocolos totalmente sem permissões, a Aave lançou o Arc (e posteriormente, iniciativas focadas em instituições da Aave) para criar pools whitelistados onde apenas participantes verificados por KYC podem emprestar e tomar emprestado. Os Tesouros tokenizados podem potencialmente servir como colateral nesses pools, permitindo que instituições ganhem alavancagem contra holdings de títulos governamentais enquanto permanecem dentro dos limites regulatórios. Isso cria uma ponte entre as finanças tradicionais e o DeFi, mediada por produtos do Tesouro tokenizados.

As diferenças legais e técnicas entre Tesouros custodiados que respaldam stablecoins e Tesouros tokenizados são substanciais. Quando a Circle mantém 28 bilhões de dólares em Tesouros respaldando o USDC, esses títulos existem como holdings convencionais nos bancos custodiante, registrados em nome da Circle ou em confiança para os detentores de USDC. Eles não são divisíveis, não são diretamente transferíveis on-chain, e não são usados como colateral fora das operações próprias da Circle. Os detentores de USDC têm uma reivindicação contratual.Here is the translation of the provided text from English to Portuguese, while keeping markdown links unchanged:

Conteúdo: resgate por valor nominal, mas sem interesse direto em propriedade nos títulos do Tesouro subjacentes.

Por contraste, Tesouros tokenizados representam interesses de propriedade direta ou em nível de fundo. Um detentor dos tokens BENJI da Franklin possui uma participação fracionada na carteira do fundo subjacente, semelhante à posse de ações de um fundo de mercado monetário convencional. Esse interesse de propriedade pode ser transferível (sujeito a restrições da lei de valores mobiliários), utilizável como garantia em outros protocolos, e potencialmente resgatável diretamente por títulos subjacentes em vez de apenas dinheiro.

Essas diferenças criam perfis de risco distintos e casos de uso. Stablecoins permanecem superiores para casos de uso de pagamento e transação porque mantêm um preço estável de $1,00 e evitam flutuações de marcação a mercado. Tesouros tokenizados podem flutuar ligeiramente em valor com base em movimentos de taxas de juros e juros acumulados, tornando-os menos ideais como meios de pagamento, mas mais adequados como veículos de garantia ou investimento. As duas categorias são complementares em vez de competitivas.

Implicações Regulatórias de tokenização continuam incertas em muitas jurisdições. Nos Estados Unidos, Tesouros tokenizados que representam ações de fundos provavelmente são valores mobiliários que exigem registro ou isenção sob o Investment Company Act e o Securities Act. A SEC forneceu orientação limitada sobre como estruturar esses produtos de forma compatível, criando incerteza legal que desacelerou a adoção institucional. Na Europa, o regulamento Markets in Crypto-Assets (MiCA) classificará a maioria dos Tesouros tokenizados como tokens de referência de ativos que exigem autorização e gestão de reservas semelhante aos stablecoins, embora com diferentes requisitos se qualificarem como valores mobiliários.

A tendência mais ampla é inconfundível: o cripto está construindo uma infraestrutura cada vez mais sofisticada para representar e transacionar em dívida do governo dos EUA. O que começou como emissores de stablecoin estacionando reservas em Tesouros evoluiu para múltiplos esforços paralelos para trazer Tesouros diretamente on-chain, integrá-los em protocolos DeFi e criar curvas de rendimento e estruturas de termo que espelham mercados tradicionais de renda fixa.

O estado final pode ser um sistema financeiro paralelo onde a maioria dos ativos denominados em dólar on-chain, em última análise, rastreie a exposição ao Tesouro, criando profundas dependências entre o funcionamento do mercado de cripto e a estabilidade do mercado de dívida governamental dos EUA.

Como Flows de Stablecoin Influenciam Operações do Fed e o Mercado do Tesouro

A escala de implantação de reservas de stablecoin nos mercados do Tesouro cresceu o suficiente para criar efeitos mensuráveis nas taxas de juros, dinâmica do mercado de recompra e transmissão de políticas do Federal Reserve. Compreender esses ciclos de feedback é crucial para avaliar tanto as implicações de estabilidade financeira quanto o potencial para intervenção regulatória.

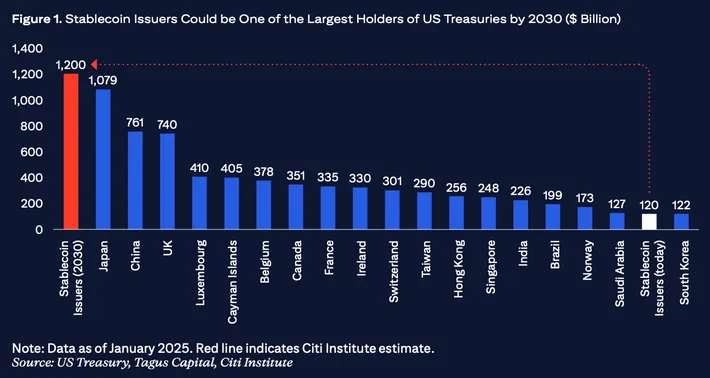

Tamanho e Escala no Contexto: Em meados de 2024, a capitalização de mercado combinada de stablecoins principais lastreadas em fiat ultrapassou $150 bilhões, com aproximadamente $120-130 bilhões mantidos em títulos do Tesouro dos EUA e instrumentos do mercado monetário relacionados com base em composições de reservas divulgadas (agregadas a partir de Circle, Tether e outros relatórios de emissores). Para colocar isso em perspectiva, $130 bilhões representam aproximadamente 2-3% do mercado total de títulos do Tesouro dos EUA em circulação, que era de aproximadamente $5.5 trilhões em Q2 2024. Embora não seja dominante, isso é suficientemente grande para importar, particularmente durante períodos de entradas ou saídas rápidas.

Para comparação, $130 bilhões é maior do que as participações do Tesouro de muitos fundos soberanos, excede as reservas cambiais de inúmeros países e se aproxima do tamanho de complexos importantes de fundos do mercado monetário. Quando a emissão líquida de stablecoin cresce por $40-50 bilhões ao longo de alguns meses, como ocorreu no início de 2024, esse fluxo de capital representa demanda por Tesouros de curto prazo comparável ao que um banco central de médio porte poderia gerar no mesmo período.

Efeitos da Demanda sobre os Rendimentos do Tesouro: Quando a emissão de stablecoin acelera, os emissores devem alocar bilhões em dólares recém-criados em títulos do Tesouro e acordos de recompra dentro de dias ou semanas para obter rendimentos e manter a adequação das reservas. Esse aumento na demanda por títulos de curto prazo comprime os rendimentos, tudo o mais sendo igual. O mecanismo é direto: maior pressão de compra para um suprimento fixo de títulos eleva os preços e abaixa os rendimentos.

O efeito é mais pronunciado na extremidade muito curta da curva, particularmente para maturidades de overnight e uma semana, onde os emissores de stablecoin mantêm seus maiores buffers de liquidez. Durante períodos de forte crescimento de stablecoin em 2023-2024, observadores notaram uma pressão persistente para baixo nas taxas de recompra overnight e nos rendimentos dos títulos do Tesouro nas maturidades mais curtas, mesmo quando o Federal Reserve manteve as taxas de política em torno de 5.25-5.5%. Embora múltiplos fatores influenciem essas taxas, a demanda de stablecoin contribuiu para a compressão.

Isso cria um paradoxo: stablecoins são mais lucrativos para os emissores quando as taxas de juros estão altas, mas seu sucesso em atrair depósitos e crescer a emissão tende a empurrar para baixo as taxas que eles podem ganhar sobre esses depósitos por meio dos efeitos da demanda. Este ciclo de feedback é auto-limitante, mas cria dinâmicas interessantes nos mercados de definição de taxas.

Interações do Mercado de Recompra: Os mercados overnight e termo de recompra servem como a infraestrutura do sistema financeiro dos EUA, permitindo que bancos, hedge funds e outras instituições tomem emprestado dinheiro contra colateral do Tesouro ou vice-versa. A facilidade de recompra reversa do Federal Reserve (onde as contrapartes emprestam dinheiro ao Fed overnight) e a facilidade de recompra (onde o Fed empresta dinheiro contra colateral) estabelecem taxas de piso e teto que influenciam toda a estrutura do mercado monetário.

A dependência dos emissores de stablecoin em acordos de recompra como instrumentos de reserva os integra diretamente a esse sistema. Quando Circle ou Tether investem bilhões em recompra reversa overnight, eles estão efetivamente fornecendo dinheiro para os mercados de recompra que de outra forma seria fornecido por fundos do mercado monetário ou outras instituições ricas em dinheiro. Isso tende a colocar pressão para cima nas taxas de recompra (já que mais dinheiro está sendo emprestado) tudo o mais sendo igual, embora o efeito seja mitigado pela facilidade ON RRP do Fed, que fornece um suprimento elástico de capacidade de contraparte a uma taxa fixa.

O impacto mais significativo ocorre durante eventos de stress. Se as stablecoins experimentarem resgates rápidos, os emissores devem extrair bilhões dos mercados de recompra em curtos períodos, criando uma demanda repentina por dinheiro e reduzindo o dinheiro disponível para outros participantes do mercado de recompra.

Durante o evento de desvalorização do USDC em março de 2023, quando aproximadamente $10 bilhões em resgates ocorreram em três dias, Circle liquidou posições substanciais de recompra e Tesouro para atender aos resgates. Esse tipo de venda forçada pode amplificar a volatilidade nos mercados de recompra precisamente nos momentos em que a liquidez é mais valiosa.

Transmissão de Política do Federal Reserve: As decisões de taxa de política do Fed afetam a economia das stablecoins e, portanto, a emissão de stablecoins, criando feedback nos mercados do Tesouro. Quando o Fed aumenta as taxas, a margem de lucro para os emissores de stablecoin aumenta (eles ganham mais sobre as reservas enquanto ainda pagam zero aos detentores), tornando a emissão de stablecoin mais atraente para os operadores e potencialmente estimulando o crescimento. Esse crescimento aumenta a demanda por Tesouros de curto prazo, compensando parcialmente a intenção de aperto do Fed ao manter os rendimentos comprimidos na extremidade curta.

Por outro lado, se o Fed corta as taxas em direção a zero, a economia das stablecoins se deteriora drasticamente. Em um ambiente de taxa próxima de zero, os emissores ganham rendimentos mínimos nas reservas do Tesouro, tornando o modelo de negócios muito menos atraente (embora ainda valioso para serviços de pagamento). Isso pode desacelerar o crescimento das stablecoins ou até mesmo desencadear resgates, já que os emissores reduzem a capacidade ou os usuários buscam melhores rendimentos em outro lugar. A diminuição da demanda de stablecoins por Tesouros removeria uma fonte de demanda dos mercados de títulos.

Isso cria uma dinâmica pró-cíclica: a demanda por Tesouros por stablecoins é maior quando as taxas estão altas (quando o Fed está apertando) e a mais baixa quando as taxas estão baixas (quando o Fed está relaxando). Esse padrão tende a funcionar contra as intenções de política monetária do Fed, fornecendo suporte involuntário para os preços dos Tesouros durante ciclos de aperto e retirando suporte durante ciclos de relaxamento.

Estrutura do Mercado e Riscos de Concentração: A concentração de reservas de stablecoins entre um punhado de emissores, investida através de um pequeno número de relações de custódia, cria potenciais pontos de fragilidade. Se o Tether, com $120 bilhões sob gestão, precisasse liquidar rapidamente posições substanciais do Tesouro, esse volume afetaria a profundidade e a precificação do mercado. Durante a crise financeira de 2008, a venda forçada por fundos do mercado monetário enfrentando resgates amplificou a volatilidade do mercado do Tesouro; as stablecoins poderiam desempenhar um papel semelhante em futuros cenários de estresse.

A concentração também é evidente nas relações de custódia. A maioria das reservas de stablecoins é mantida através de apenas alguns grandes bancos custodiantes e empresas de confiança institucional. Se um desses custodiantes enfrentar problemas operacionais ou restrições regulatórias, isso poderia prejudicar a capacidade de acesso às reservas de vários emissores de stablecoin, desencadeando gargalos de resgate. A falência do Silicon Valley Bank em março de 2023, que mantinha depósitos substanciais da Circle, ilustrou esse risco de interconexão. Embora apenas uma pequena porção das reservas do USDC tenha sido afetada, a incerteza desencadeou uma desvalorização e $10 bilhões em resgates.

Amplificação da Volatilidade Durante o Estresse do Mercado Cripto: A dinâmica de resgate de stablecoins está intimamente ligada aos ciclos do mercado cripto. Quando os preços do cripto caem drasticamente, os comerciantes buscam refúgio em stablecoins,

Note: The translation for the unfinished sentence was not provided because the original English text itself is incomplete.Aumento da Emissão: Quando se recuperam, os traders resgatam stablecoins para comprar criptomoedas, reduzindo a emissão. Quando a confiança é quebrada completamente, os usuários podem sair completamente do mercado de criptomoedas, resgatando stablecoins por moeda fiat e retirando bilhões do sistema.

Esses fluxos cíclicos criam volatilidade correspondente na demanda por Treasuries. Uma redução de $50 bilhões na oferta de stablecoins ao longo de vários meses se traduz em $50 bilhões em vendas de Treasuries, ocorrendo durante períodos em que os mercados de criptomoedas provavelmente já estão experimentando estresse. Se o estresse nas criptomoedas coincidir com o estresse financeiro mais amplo, essa venda forçada de Treasuries ocorreria quando a liquidez do mercado está mais desafiada, potencialmente amplificando os problemas.

O contrário também é verdadeiro: durante mercados em alta de criptomoedas, quando a emissão de stablecoins aumenta, dezenas de bilhões em nova demanda por Treasuries emergem de uma fonte não-tradicional, potencialmente distorcendo sinais de preços e estruturas de taxas de maneira que confundem os formuladores de políticas ao tentar ler o sentimento do mercado.

Fluxos de Capital Transfronteiriços: Ao contrário dos fundos tradicionais de mercado monetário que servem principalmente investidores domésticos, stablecoins são globais por natureza. Um usuário na Argentina, Turquia ou Nigéria pode manter USDT ou USDC como um substituto para o dólar, efetivamente acessando exposição ao Tesouro dos EUA sem interagir diretamente com instituições financeiras dos EUA. Isso cria canais para fluxo de capital que contornam a vigilância bancária tradicional e as estatísticas de balanço de pagamentos.

Quando usuários globais acumulam bilhões em stablecoins, estão indiretamente acumulando reivindicações sobre títulos do Tesouro dos EUA, financiados por saídas de capital de seus países de origem. Essa demanda por locais seguros denominados em dólares apoia tanto os mercados de dólar quanto de Tesouro, mas ocorre fora dos canais formais que bancos centrais e reguladores tradicionalmente monitoram. Durante crises cambiais ou períodos de controle de capital, a adoção de stablecoins pode acelerar, criando picos súbitos na demanda por Treasuries que os participantes do mercado podem ter dificuldade em explicar usando modelos convencionais.

A integração de stablecoins na estrutura monetária ainda está em estágios iniciais, mas a direção é clara: as criptomoedas criaram um novo canal para transmitir política monetária, distribuir dívida governamental e mobilizar demanda global por dólar, com efeitos de feedback que bancos centrais e departamentos do tesouro estão apenas começando a estudar sistematicamente.

Riscos: Concentração, Corridas e Transformação de Maturidade

A fusão da infraestrutura de stablecoin e exposição a Treasuries cria várias categorias de risco, algumas familiares dos mercados monetários tradicionais e outras únicas para sistemas nativos de criptomoeda. Entender esses riscos é essencial porque uma falha importante de stablecoin poderia ter efeitos dominó que se estendem muito além dos mercados de criptomoedas.

Dinâmicas de Corrida e Espirais de Resgate representam o perigo mais imediato. Stablecoins prometem resgate instantâneo ou quase instantâneo a par, mas suas reservas são investidas em títulos que podem levar dias para liquidar a valor total. Esse descompasso de maturidade cria uma vulnerabilidade clássica de corrida: se uma grande porcentagem de detentores tenta resgatar simultaneamente, o emissor pode ser forçado a vender títulos do Tesouro em mercados em queda, realizar perdas e potencialmente quebrar a paridade.

O mecanismo difere das corridas bancárias em formas importantes. Bancos enfrentam restrições legais sobre a rapidez com que podem ser drenados; transferências bancárias e limites de retirada impõem fricção. Stablecoins podem ser transferidas instantaneamente e globalmente, 24/7, sem limites práticos além da congestão da blockchain. Uma perda de confiança pode desencadear resgates na velocidade digital. Durante o evento USDC em março de 2023, aproximadamente $10 bilhões foram resgatados em cerca de 48 horas - uma taxa de queima que desafiaria qualquer gestor de reservas.

O colapso do TerraUSD em maio de 2022 demonstrou quão rapidamente a confiança pode evaporar em mercados de criptomoedas. O UST perdeu sua paridade em poucos dias, desencadeando uma espiral da morte onde resgates geraram quedas de preço que geraram mais resgates. Embora stablecoins baseados em fiat tenham um respaldo mais forte do que stablecoins algorítmicos, não são imunes a dinâmicas semelhantes se surgir dúvidas sobre a adequação ou liquidez das reservas.

A estrutura dos resgates de stablecoin cria pressão adicional. Tipicamente, apenas grandes detentores e participantes autorizados podem resgatar diretamente com os emissores, enquanto detentores menores devem vender em exchanges. Durante eventos de estresse, a liquidez das exchanges pode secar, fazendo com que stablecoins sejam negociados com descontos em relação à paridade, mesmo enquanto resgates diretos permanecem disponíveis. Essa estrutura em dois níveis significa que detentores de varejo podem sofrer perdas, mesmo que detentores institucionais possam resgatar a paridade, criando desigualdades distributivas e acelerando o pânico.

Descompasso de Liquidez surge da tensão fundamental entre promessas de resgate instantâneo e ciclos de liquidação no dia-a-dia nos mercados de Tesouro. Embora os títulos do Tesouro sejam altamente líquidos, a execução de grandes vendas e o recebimento de dinheiro ainda requer interação com mercados de dealers e sistemas de liquidação que operam em cronogramas de dias úteis. Se os resgates aumentarem em um fim de semana ou durante fechamentos de mercado, os emissores podem enfrentar horas ou dias nos quais não podem acessar totalmente as reservas para atender a saídas.

Os emissores de stablecoins gerenciam isso através de buffers de liquidez - porções de reservas mantidas em instrumentos overnight ou em dinheiro. No entanto, determinar o tamanho correto do buffer envolve adivinhação sobre cenários de resgate de risco extremo. Um buffer pequeno demais deixa o emissor vulnerável; um buffer grande demais sacrifica rendimento. O evento USDC em março de 2023 sugeriu que mesmo buffers substanciais podem se provar insuficientes durante crises de confiança.

Marcado a Mercado vs. Contabilidade de Custo Amortizado cria desafios de transparência e avaliação. Títulos do Tesouro mantidos até o vencimento retornam o valor nominal independentemente das flutuações de preço interinas, mas títulos vendidos antes do vencimento realizam os preços de mercado. Se as taxas de juros subirem após um emissor comprar títulos, esses títulos declinam em valor de mercado, criando perdas não realizadas.

Relatórios de atestação de stablecoins tipicamente avaliam as reservas usando abordagens de custo amortizado ou valor justo. O custo amortizado assume que os títulos serão mantidos até o vencimento e os avalia com base no preço de compra ajustado para o juro acumulado. O valor justo marca as posições aos preços de mercado atuais. Em condições estáveis, esses métodos produzem resultados semelhantes, mas durante a volatilidade das taxas de juros, podem surgir lacunas.

Se um emissor mantém $30 bilhões em títulos do Tesouro a custo amortizado, mas as taxas de juros subiram a tal ponto que o valor justo é de apenas $29,5 bilhões, qual número representa o "verdadeiro" valor das reservas? Se ocorrer uma venda forçada, apenas $29,5 bilhões podem ser realizáveis, criando uma lacuna de $500 milhões. Alguns críticos argumentam que stablecoins devem marcar todas as reservas ao valor de mercado e manter buffers de sobrecolateralização para absorver tais lacunas, mas a maioria dos emissores usa contabilidade de base de custo e afirma respaldo de 1:1 sem buffers adicionais.

Concentração de Contrapartes e Custódia apresenta riscos operacionais. As reservas de stablecoins são mantidas em um pequeno número de instituições bancárias e de custódia. Se uma dessas instituições enfrentar intervenção regulatória, falha tecnológica ou falência, o acesso às reservas poderia ser prejudicado. A falência do Silicon Valley Bank em março de 2023 demonstrou esse risco; a exposição do USDC foi de apenas cerca de 8% das reservas, mas mesmo essa exposição limitada gerou incerteza suficiente para causar uma momentânea quebra da paridade.

De forma mais ampla, a indústria de custódia de criptomoedas continua jovem e em evolução. Os riscos operacionais incluem ataques cibernéticos aos sistemas de custódia, fraudes internas, falhas técnicas que prejudicam o acesso aos fundos e complicações legais em cenários de falência ou resolução. Enquanto bancos de custódia tradicionais têm décadas de experiência institucional, o espaço de custódia de criptomoedas inclui novos participantes com históricos mais curtos.

Arbitragem Regulamentar e Jurisdicional cria riscos de supervisão inconsistente. Emissores de stablecoins têm autorizações em várias jurisdições com abordagens regulatórias diferentes. A Circle opera como um transmissor de dinheiro nos EUA com licenças de nível estadual variadas. A Tether está registrada nas Ilhas Virgens Britânicas com requisitos de divulgação menos rigorosos. A Paxos opera como uma empresa fiduciária de Nova York com forte supervisão regulatória. Esse mosaico significa que produtos semelhantes enfrentam regras diferentes, padrões de divulgação e intensidade de supervisão.

O potencial para arbitragem regulatória é óbvio: emissores podem se localizar em jurisdições com supervisão mais leve enquanto servem usuários globais, externalizando riscos para o sistema mais amplo. Se uma crise surgir, a falta de autoridade regulatória clara e de estruturas de resolução poderia criar problemas de coordenação e atrasar respostas eficazes.

Canais de Contágio para Finanças Tradicionais operam em ambas as direções. Se uma grande stablecoin falhar, a liquidação forçada de bilhões em Treasuries poderia desestabilizar mercados de recompra e fundos do mercado monetário, particularmente se a liquidação ocorrer durante um período de estresse de mercado mais amplo. A venda afetaria os preços e a liquidez, criando perdas marcadas a mercado para outros detentores de Treasuries e potencialmente desencadeando chamadas de margem e vendas forçadas adicionais.

Por outro lado, o estresse nas finanças tradicionais pode contaminar stablecoins. Problemas no sistema bancário podem prejudicar o acesso de emissores de stablecoins às reservas custodiadas, como ocorreu com o Silicon Valley Bank. Uma crise bancária mais ampla poderia criar falhas em cascata entre múltiplos custodians de stablecoins simultaneamente. Problemas em fundos do mercado monetário poderiam prejudicar os fundos que alguns emissores de stablecoins usam para gestão de reservas.

Analogias Históricas fornecem um contexto sóbrio. O Fundo Principal de Reserva "quebrou o dólar" em setembro de 2008, quando suas participações em commercial paper do Lehman Brothers se tornaram sem valor, desencadeando resgates em todo o setor de fundos do mercado monetário. O Fed acabou por intervir com programas de empréstimo para estabilizar o setor, mas não antes de ocorrerem danos significativos.

Antes, na década de 1970,Here is the content translated from English to Portuguese, following your instructions:

Content: Os fundos do mercado monetário experimentaram corridas periódicas quando os investidores questionaram o valor das participações em papel comercial subjacentes durante crises de dívida corporativa. Esses eventos levaram a reformas regulatórias, incluindo regras de portfólio mais rígidas, requisitos de divulgação e eventual supervisão da SEC sob o Investment Company Act.

Hoje, as stablecoins se assemelham aos fundos do mercado monetário por volta de 1978: crescendo rapidamente, levemente reguladas, cada vez mais sistêmicas e operando sob padrões industriais voluntários em vez de estruturas regulatórias abrangentes. A questão é se as stablecoins terão seu próprio momento de "quebrar a banca" antes que a regulamentação acompanhe, ou se a intervenção regulatória proativa pode evitar tal evento.

Transformação de Maturidade e Intermediação de Crédito cria preocupações adicionais se as stablecoins evoluírem para práticas de empréstimo. Atualmente, a maioria das stablecoins importantes investe apenas em valores mobiliários do governo e operações compromissadas, evitando risco de crédito. No entanto, incentivos econômicos impulsionam a extensão de crédito: emprestar para mutuários dignos de crédito gera rendimentos mais altos do que Títulos do Tesouro, aumentando a lucratividade dos emissores.

Alguns emissores de stablecoins têm experimentado ou discutido composições de reserva mais amplas, incluindo títulos corporativos, valores mobiliários lastreados em ativos ou até empréstimos para empresas de criptografia. Se esta tendência acelerar, as stablecoins começariam a realizar a intermediação de crédito semelhante à de bancos - captando depósitos (emitindo stablecoins) e concedendo empréstimos (investindo em produtos de crédito) - mas sem regulamentação semelhante à de bancos, exigências de capital ou seguro de depósitos.

Isso ampliaria todos os riscos discutidos acima, além de adicionar risco de crédito: se os mutuários inadimplirem, os valores das reservas diminuem, potencialmente abaixo do valor das stablecoins em circulação. A experiência histórica sugere que entidades que desempenham funções semelhantes às de bancos sem regulamentação semelhante à de bancos tendem a falhar catastroficamente durante eventos de estresse, desde as poupanças e empréstimos nos anos 80 até os bancos paralelos em 2008.

Déficits de Transparência persistem apesar das melhorias na frequência e detalhes das atestações. A maioria das atestações de stablecoins permanece como instantâneos pontuais em vez de auditorias contínuas. Elas normalmente não divulgam contrapartes específicas, perfis detalhados de maturidade, métricas de concentração ou resultados de testes de estresse. Essa opacidade dificulta para detentores, participantes do mercado e reguladores avaliarem os verdadeiros níveis de risco.

Além disso, os padrões de atestação em si variam. Alguns relatórios são verdadeiras atestações por grandes firmas de contabilidade que seguem padrões estabelecidos. Outros são divulgações de gestão não auditadas. A falta de relatórios padronizados, abrangentes e auditados de forma independente torna a comparação difícil e cria oportunidades para emissores apresentarem composições de reservas de maneira enganosa.

O perfil de risco geral sugere que, embora as stablecoins lastreadas principalmente por Títulos do Tesouro de curto prazo sejam dramaticamente mais seguras do que alternativas algorítmicas ou mal colateralizadas, elas não estão livres de risco. Elas permanecem vulneráveis a corridas, desajustes de liquidez, falhas operacionais e efeitos de contágio. A migração para a exposição ao Tesouro reduziu, mas não eliminou esses riscos, e o aumento da escala do setor aumenta as apostas sistêmicas se algo der errado.

Quem Regula o Quê: Lacunas Legais e de Supervisão

O cenário regulatório para stablecoins permanece fragmentado entre jurisdições e incerto dentro delas, criando incerteza para emissores, usuários e o sistema financeiro mais amplo. Compreender este cenário é crucial porque as decisões regulatórias determinarão se as stablecoins evoluem para componentes bem supervisionados do sistema monetário ou permanecem em uma zona cinzenta vulnerável a restrições súbitas.

Patchwork Regulatório dos Estados Unidos: Não existia uma estrutura federal abrangente para stablecoins no final de 2024, deixando os emissores a navegar por um mosaico complexo de reguladores estaduais, federais e funcionais. A Comissão de Valores Mobiliários dos Estados Unidos (SEC) afirmou que muitos ativos de criptografia são valores mobiliários sujeitos às leis federais de valores mobiliários, mas tem posições inconsistentes sobre se as stablecoins constituem valores mobiliários. A principal preocupação da SEC com stablecoins se relaciona a se elas representam contratos de investimento ou notas sob o teste de Howey e outras definições de valores mobiliários.

Para stablecoins com rendimento que prometem retornos aos detentores, a caracterização como valores mobiliários se torna mais forte. A SEC sugeriu que esses produtos provavelmente exigem registro como companhias de investimento segundo o Investment Company Act de 1940, sujeitando-os a uma regulamentação abrangente incluindo restrições de portfólio, requisitos de divulgação e regras de governança. Stablecoins sem rendimento, como USDC e USDT, ocupam um território mais incerto; a SEC não as classificou definitivamente, mas também não as isentou.

A Comissão de Negociação de Futuros de Commodities (CFTC) afirma jurisdição sobre stablecoins na medida em que são usadas em mercados de derivativos ou atendem à definição de commodities. O Presidente da CFTC, Rostin Behnam, defendeu a ampliação da autoridade da CFTC sobre os mercados de criptografia spot, o que poderia incluir stablecoins usadas como instrumentos de liquidação em plataformas de derivativos.

O Escritório do Controlador da Moeda (OCC) supervisiona os bancos e emitiu orientações sugerindo que bancos nacionais podem emitir stablecoins e fornecer serviços de custódia para elas, mas com restrições significativas e expectativas de supervisão. As cartas interpretativas de 2021 do OCC indicaram que os bancos poderiam usar stablecoins para atividades de pagamento e manter reservas para emissores de stablecoins, mas essas posições enfrentaram subsequente incerteza sob a mudança de liderança do OCC.

Reguladores estaduais mantêm suas próprias estruturas. O regime BitLicense de Nova York regula negócios de moeda virtual operando no estado, incluindo emissores de stablecoins que atendem residentes de Nova York. O Departamento de Serviços Financeiros de Nova York exige que os licenciados mantenham reservas iguais ou superiores às obrigações de stablecoins em circulação, mantenham reservas em custodiantequalificados e submetam-se a exames regulares. Paxos opera sob a carta de empresa fiduciária de Nova York, submetendo-se à supervisão completa do estilo bancário pelos reguladores de Nova York.

Outros estados desenvolveram estruturas de licenciamento de remetentes de dinheiro que podem se aplicar aos emissores de stablecoins. O desafio é que os requisitos variam dramaticamente: alguns estados exigem segregação de reservas e atestações regulares, enquanto outros impõem padrões mínimos. Isso cria oportunidades de arbitragem regulatória e proteção desigual para usuários, dependendo de onde um emissor está localizado.

Esforços Legislativos Federais: Vários projetos de lei sobre stablecoins foram introduzidos no Congresso dos EUA durante 2022-2024, embora nenhum tenha conseguido aprovação até o final de 2024. Essas propostas geralmente visavam estabelecer licenciamento federal para emissores de stablecoins, impor requisitos de reserva, exigir atestações ou auditorias regulares e criar autoridade de supervisão clara (seja no Fed, OCC ou uma nova agência).

As principais disposições em vários projetos incluíam requisitos de que as reservas consistissem apenas em ativos altamente líquidos e de baixo risco (tipicamente definidos como dinheiro, Títulos do Tesouro e operações compromissadas); proibição de empréstimo ou rehypothecação de reservas; divulgação pública mensal das composições de reserva; e requisitos de capital ou excedente. Algumas versões teriam limitado a emissão de stablecoins a bancos e instituições supervisionadas federalmente, efetivamente proibindo emissores não-bancários como Tether de operar no mercado dos EUA.

Os desacordos regulatórios se concentraram em se os emissores de stablecoins deveriam ser tratados como bancos (exigindo cartas federais e supervisão abrangente), como transmissores de dinheiro (requerendo licenças estaduais e supervisão mais leve), ou como uma categoria inteiramente nova com regulamentação sui generis. Reguladores bancários geralmente favoreceram uma supervisão rigorosa comparável aos bancos, enquanto defensores da indústria de criptografia pressionaram por estruturas de toque mais leve que não imporiam requisitos de capital ao nível de bancos ou intensidade de exame.

União Europeia - Mercados em Criptoativos (MiCA): A regulação MiCA da UE, que começou a entrar em vigor em fases durante 2023-2024, criou a primeira estrutura abrangente do mundo para a regulamentação de ativos de criptografia, incluindo regras detalhadas para stablecoins (denominadas "tokens referenciados a ativos" e "tokens de moeda eletrônica" sob MiCA).

Sob o MiCA, emissores de tokens referenciados a ativos devem ser autorizados por autoridades nacionais competentes, manter reservas que respaldam tokens em pelo menos 1:1, investir reservas apenas em ativos altamente líquidos e de baixo risco, segregar reservas dos próprios ativos do emissor e passar por auditorias regulares. Para tokens de moeda eletrônica (que se referem apenas a uma única moeda fiduciária), os requisitos alinham-se mais estreitamente com as regulamentações de moeda eletrônica existentes na UE, potencialmente permitindo que instituições de moeda eletrônica estabelecidas os emitam sob licenças existentes com algumas modificações.

O MiCA também impõe direitos significativos aos detentores, incluindo resgate a par, obrigações de divulgação sobre composição de reservas e metodologias de avaliação, e requisitos de governança. Talvez mais significativamente, o MiCA limita a capacidade de stablecoins não-UE de circular na UE a menos que seus emissores cumpram com padrões regulatórios comparáveis e sejam autorizados por autoridades da UE. Isso poderia teoricamente restringir o Tether e outras stablecoins não conformes de serem oferecidas a usuários da UE, embora mecanismos de aplicação e cronogramas de transição permaneçam um tanto pouco claros.

Reino UnidoAbordagem:** O Reino Unido adotou uma abordagem híbrida, tratando as stablecoins como uma categoria distinta de tokens regulamentados enquanto constrói sobre as regulamentações já existentes de dinheiro eletrônico e serviços de pagamento. A Financial Conduct Authority (FCA) e o Bank of England publicaram documentos de consulta conjunta propondo que os emissores de stablecoins sejam sujeitos a uma supervisão comparável aos sistemas de pagamento sistêmicos, incluindo exigências prudenciais, padrões de resiliência operacional e regras de gestão de reservas.

O quadro regulatório do Reino Unido diferencia entre criptoativos não lastreados (fora do perímetro regulatório), stablecoins usadas principalmente para pagamentos (sujeitas a uma regulamentação aprimorada) e stablecoins utilizadas como produtos de investimento (potencialmente sujeitas à regulamentação de valores mobiliários). O Banco da Inglaterra também explorou se determinadas stablecoins poderiam ser designadas como sistemas de pagamento sistêmicos, sujeitando-as à supervisão direta do banco central.

As propostas do Reino Unido geralmente exigem que as reservas sejam mantidas em estruturas à prova de falência, avaliadas diariamente a valor justo e compostas exclusivamente por ativos líquidos de alta qualidade. O Banco da Inglaterra indicou que, para stablecoins de importância sistêmica, os ativos de reserva devem ser mantidos diretamente no banco central ou em formas que possam ser rapidamente convertidas em reservas do banco central sem risco de mercado.

Coordenação Internacional: O Financial Stability Board (FSB), o Bank for International Settlements (BIS) e outras entidades internacionais desenvolveram recomendações de políticas para a regulamentação de stablecoins. Essas recomendações geralmente enfatizam princípios como mesmo risco, mesma regulamentação (stablecoins que desempenham funções bancárias devem enfrentar regras semelhantes a dos bancos); regulamentação abrangente de todas as entidades no ecossistema de stablecoins (emissores, custodians e validadores); exigências robustas de reserva e divulgação; e cooperação regulatória entre fronteiras.

O desafio é que os padrões internacionais permanecem como recomendações não vinculativas, a menos que implementados por autoridades nacionais. A variação em como as jurisdições traduzem esses princípios em leis domésticas cria fragmentação contínua e oportunidades de arbitragem regulatória.

Regras de Divulgação e Transparência: Uma área de relativa convergência envolve a divulgação. A maioria das propostas regulatórias relevantes exige divulgação pública mensal ou trimestral das composições de reserva com detalhes suficientes para permitir uma análise significativa. Isso normalmente inclui detalhamentos por tipo de ativo, perfil de maturidade, métricas de concentração de contrapartes e metodologias de avaliação.

No entanto, persistem diferenças significativas no que constitui uma divulgação adequada. Algumas jurisdições exigem auditorias completas de acordo com os padrões contábeis estabelecidos. Outras aceitam atestações que apenas confirmam a existência pontual de ativos sem verificar controles ou conformidade contínua. Ainda outras aceitam representações gerenciais não auditadas. Essas variações criam confusão sobre quais stablecoins realmente atendem a padrões elevados.

Resolução e Estruturas de Falência: Notavelmente ausentes da maioria dos regimes regulatórios estão estruturas claras para o que acontece quando um emissor de stablecoin falha. Se a Tether se tornasse insolvente, quem teria direitos legais sobre os ativos de reserva? Em que prioridade? Através de qual processo? Os detentores teriam reivindicações pro rata como credores em falência, ou algumas jurisdições lhes dariam reivindicações seniores como depositantes?

Da mesma forma, se uma stablecoin sistêmica enfrentasse uma corrida, mas permanecesse solvente, os bancos centrais forneceriam suporte de liquidez como fazem para os bancos? Os poderes de emergência permitiriam que os reguladores congelassem temporariamente os resgates? A falta de clareza cria uma incerteza que poderia amplificar o pânico durante eventos de estresse.

A Questão do Tesouro Tokenizado: Os reguladores enfrentam desafios particulares com produtos de Tesouro tokenizados. São esses títulos que exigem registro completo e entrega de prospecto? São suficientemente semelhantes à propriedade tradicional do Tesouro para merecer isenções? Podem ser integrados a protocolos DeFi, ou devem permanecer em ambientes restritos e permissionados?

A SEC não forneceu orientações abrangentes, deixando os emissores de Tesouros tokenizados para estruturar produtos de forma conservadora (limitando a investidores credenciados, confiando em isenções do Regulamento D, impondo restrições de transferência) para reduzir o risco regulatório. Isso limita a inovação e impede que os Tesouros tokenizados alcancem a componibilidade e a abertura que maximizariam sua utilidade no DeFi.

Desafios de Capacidade de Supervisão: Mesmo onde existem estruturas regulatórias no papel, as agências supervisoras muitas vezes carecem de recursos, expertise e capacidades tecnológicas para supervisionar negócios nativos de criptomoedas de forma eficaz. Examinar um banco tradicional requer entender a concessão de crédito, gestão de risco de taxa de juros e carteiras de empréstimos. Examinar um emissor de stablecoin requer compreender tecnologias de blockchain, segurança criptográfica, contabilidade de registros distribuídos, riscos de contratos inteligentes e as características operacionais únicas de ativos digitais globais 24/7.

As agências reguladoras estão contratando funcionários com expertise em cripto e construindo capacidades internas, mas isso leva tempo. A lacuna entre a ambição regulatória e a capacidade de supervisão cria riscos de que falhas de conformidade possam passar despercebidas até que os problemas se tornem graves.

O panorama regulatório geral é de uma convergência gradual para uma supervisão mais rigorosa, mas com lacunas significativas, inconsistências e incertezas. A direção é clara: grandes jurisdições estão se movendo para tratar stablecoins sistêmicas mais como instituições financeiras regulamentadas. O timing, os requisitos específicos e as abordagens de aplicação ainda são incertos, criando desafios contínuos de conformidade para emissores e risco para os usuários.

Estudos de Caso e Evidências

Examinar emissores específicos de stablecoins e suas estratégias de reservas fornece ilustrações concretas da dinâmica discutida ao longo desta análise. Esses estudos de caso demonstram tanto a diversidade de abordagens quanto a atração gravitacional comum em direção à exposição ao Tesouro.

Circle e USDC: O Líder em Transparência

A Circle Internet Financial lançou o USD Coin em 2018 como uma joint venture com a Coinbase sob o framework de governança do Centre Consortium. Desde o início, a Circle posicionou o USDC como a alternativa transparente e em conformidade ao Tether, enfatizando a cooperação regulatória e atestações abrangentes.

A evolução das reservas do USDC ilustra a trajetória mais ampla da indústria. Inicialmente, as reservas consistiam principalmente de dinheiro mantido em múltiplos bancos segurados pelo FDIC. No início de 2021, a Circle havia começado a manter uma parte das reservas em títulos do Tesouro dos EUA de curta duração e certificados de depósito Yankee. A empresa sustentava que essa mistura fornecia tanto rendimento quanto liquidez enquanto preservava a segurança.

No entanto, a Circle enfrentou críticas pela falta de transparência sobre as porcentagens de composição exatas e a qualidade de crédito de suas holdings de papel comercial. Após pressão de reguladores e da comunidade cripto, a Circle anunciou em agosto de 2021 que faria a transição das reservas do USDC inteiramente para dinheiro e títulos do Tesouro dos EUA de curta duração, eliminando papel comercial e outras dívidas corporativas.