Соединенные Штаты находятся на важном этапе регулирования криптовалют. На протяжении многих лет индустрия цифровых активов существовала в регуляторной серой зоне, зажатой между перекрывающимися юрисдикциями Комиссии по биржам и ценным бумагам (SEC) и Комиссии по торговле товарными фьючерсами (CFTC), ни один из которых не обладал однозначной властью над обширными крипторынками. Участники рынка — от крупных бирж до эмитентов токенов и розничных инвесторов — ориентировались в этой неопределенности через осторожное соблюдение и дорогостоящие судебные разбирательства.

Этот ландшафт может драматически измениться. 10 ноября 2025 года председатель Сенатского аграрного комитета Джон Бузман и сенатор Кори Букер представили двусторонний проект обсуждения, который в корне изменит регулирование криптовалют в Америке. Предложение переместит основной надзор за торговлей цифровыми товарами со спотового рынка с SEC на CFTC, классифицирует большинство криптовалют как цифровые товары, а не ценные бумаги, и создаст первую комплексную федеральную рамку для структуры крипторынков.

Это является наиболее серьезной попыткой Сената пока соответствовать законодательному импульсу Палаты представителей. В июле 2025 года Палата представителей приняла Закон о ясности рынка цифровых активов с голосованием 294 против 134, сигнализируя о сильной двухпартийной поддержке регулятивной ясности. Проект Бузмана-Букера основывается на этих основах, включая уроки, извлеченные из опыта работы Палаты представителей, пока рассматривая уникальные проблемы Сената с ресурсами исполнения, защитой потребителей и возможностями CFTC по надзору за этим огромным новым рынком.

На карту поставлено многое. Соединенные Штаты отстают от других крупных юрисдикций в установлении четких правил для цифровых активов. Регламент безопасности на рынке крипто-активов (MiCA) Европейского Союза стал полностью применимым в декабре 2024 года, создавая самый всеобъемлющий в мире регуляторный каркас для криптовалют. Тем временем Сингапур, Великобритания и Объединенные Арабские Эмираты продвинулись своими подходами. Вопрос стоит не в том, будет ли США регулировать криптовалютный рынок, а в том как — и какое агентство возглавит.

Далее мы глубже изучаем, что происходит, как предлагаемый сдвиг в регулировании будет работать на практике и почему это важно для инноваций, рынков, инвесторов и глобальной конкуренции. Мы анализируем историческую эволюцию, которая привела нас к этому моменту, описываем механику предлагаемых законопроектов, анализируем их значение для различных участников рынка, оцениваем риски и вызовы, стоящие перед нами, и определяем подход США в рамках глобального регуляторного ландшафта.

Исторический обзор: как мы сюда пришли

Истоки неоднозначности регулирования криптовалют

Замешательство в регулировании криптовалют обусловлено фундаментальным несоответствием: цифровые активы появились в 2009 году с Bitcoin, но основные законы, регулирующие их, датируются 1930-ми и 1940-ми годами. Закон о ценных бумагах 1933 года, Закон о биржах ценных бумаг 1934 года и Закон о торговле товарами 1936 года были разработаны для мира физических акций, фьючерсов на зерно и централизованных торговых площадок. Они не предполагали децентрализованные, одноранговые сети, размывающие границы между товарами, валютами, ценными бумагами и платежными системами.

Закон о модернизации торговли товарными фьючерсами 2000 года установил важный прецедент, дерегулировав некоторые внебиржевые деривативы и освободив часть цифровых финансовых инструментов от традиционного регулирования товаров. Закон установил юрисдикцию CFTC над товарными фьючерсами и опционами, в то время как SEC сохранила полномочия в отношении ценных бумаг. Однако криптоактивы четко не попадали ни в одну из категорий. Являлись ли транзакции с биткойнами предложениями ценных бумаг? Товарными сделками? Денежными переводами? Всеми тремя?

На протяжении многих лет эта неопределенность сохранялась с небольшими последствиями. Криптовалютные рынки оставались малыми, нишевыми и в основном ориентированными на розничных клиентов. Регуляторы приняли выжидательно-смотрительную позицию, позволяя развиваться индустрии органично, при этом периодически предупреждая об обмане и рисках. Это начало меняться после 2017 года, когда бум первоначального предложения монет (ICO) привлек внимание основной аудитории и миллиарды инвестиционного капитала.

Подход SEC, направленный на принудительное исполнение

SEC действовала первой и наиболее агрессивно. При различных администрациях агентство применило тест Хоуи — стандарт Верховного суда 1946 года для определения того, что входит в понятие инвестиционного контракта, — чтобы утверждать, что большинство токенов, проданных через ICO, являются незарегистрированными ценными бумагами. Это привело к волне действий против эмитентов токенов, вынуждая многие проекты регистрироваться в SEC, возвращать средства инвесторам или платить большие штрафы.

Позиция агентства усилилась под руководством председателя Гэри Генслера, который занял должность в 2021 году. Генслер, бывший профессор блокчейна MIT, утверждал, что большинство криптотокенов являются ценными бумагами и что существующие законы о ценных бумагах полностью применимы к цифровым активам. Он отвергал призывы к новому законодательству, настаивая, что ["провалы, обманы и банкротства в криптоиндустрии не из-за того, что у нас нет правил или правила неясны" (https://www.theblock.co/post/296115/us-house-passes-market-structure-bill-to-regulate-the-crypto-industry)], а из-за того, что компании отказываются соблюдать установленные законы.

Этот подход достиг кульминации в громких судебных исках против крупных бирж. В 2023 году SEC подала в суд на Coinbase, утверждая, что она действовала как незарегистрированная биржа ценных бумаг, брокерская и клиринговая организация. Агентство подало аналогичные иски против Binance, Kraken и множества других платформ. Сообщение агентства было ясным: соблюдайте законы о ценных бумагах или сталкивайтесь с принудительным исполнением.

Параллельная юрисдикция CFTC

CFTC заняла другой подход. В то время как SEC сосредоточилась на том, являются ли токены ценными бумагами, CFTC утвердила свою юрисдикцию в отношении Биткойна и Эфириума как товаров, особенно на рынках деривативов. Агентство заняло позицию, что такие цифровые активы, как Биткойн, являются товарами, подлежащими Закону о торговле товарами, когда они торгуются на рынках фьючерсов и опционов.

Усилия CFTC по принудительному исполнению сосредоточились на биржах деривативов, предлагающих незарегистрированные продукты. В 2023 году агентство выдвинуло обвинения против Binance, основателя Чанпэна Чжао и бывшего главного сотрудника по комплаенсу Сэмюэля Лима в незаконной операциях с деривативами на цифровые активы и умышленном уклонении от американского законодательства. В результате урегулирования Binance обязано выплатить почти 3 миллиарда долларов, включая рекордный гражданский денежный штраф в размере 1,35 миллиарда долларов для CFTC. стандартов, которые будут регулироваться как товары CFTC, в то время как те, что контролируются централизованными организациями, останутся ценными бумагами под надзором SEC.

FIT21 был принят в Палате представителей в мае 2024 года голосованием 279 против 136, при этом 71 демократ поддержал республиканцев. Это стало первым случаем, когда всеобъемлющее законодательство о криптовалютах было одобрено в одной из палат Конгресса. Однако Сенат не предпринял никаких действий по этому законопроекту, и он был отвергнут в конце сессии Конгресса.

Палата представителей снова попыталась в 2025 году с Законом о ясности, доработанной версией FIT21. Принятый в июле 2025 года при поддержке 294 голосов, включая 78 демократов, этот законопроект продемонстрировал еще более сильную двухпартийную поддержку. Однако он все еще требовал действий Сената, чтобы стать законом.

Фактор Трампа

Политическая обстановка значительно изменилась с возвращением президента Дональда Трампа в январе 2025 года. Ранее выражавший скептицизм в отношении криптовалют, Трамп изменил курс и пообещал сделать Америку «крипто-столицей планеты». Его администрация активно лоббировала Конгресс, чтобы принять всеобъемлющее законодательство о криптовалютах до августовских каникул 2025 года.

Это давление дало свои результаты. В июле 2025 года Конгресс принял и Трамп подписал Закон о направлении и установлении национальных инноваций для стабильных монет США (GENIUS Act), устанавливающий первую федеральную структуру для платежных стабильных монет. Этот закон стал историческим рубежом: первым крупным крипто-законом, ставшим законом в Соединенных Штатах.

Воодушевление администрации Трампа по поводу регулирования криптовалют отчасти объяснялось идеологическим соответствием с акцентом отрасли на финансовых инновациях и дерегуляции. Однако это также отражало практические соображения. Без четких правил США рисковали бы потерять свое конкурентное преимущество перед юрисдикциями, такими как ЕС, Сингапур и ОАЭ, которые активно привлекали криптобизнесы, обеспечивая регуляторную уверенность.

Администрация поддержала предоставление CFTC основных полномочий по надзору за рынками спотовых криптовалют. Официальные лица утверждали, что принципиальный подход агентства и внимание к целостности рынка делают его более подходящим, чем SEC, для контроля за торговыми платформами и товарными транзакциями. Однако критики отметили, что семья президента владеет значительными личными инвестициями в криптовалютные предприятия, что вызывает опасения о конфликте интересов.

Что такое проект закона?

Обсуждаемый проект Бузмана-Букера

Проект за ноябрь 2025 года представляет собой месяцы тихих двухпартийных переговоров между председателем Комитета по сельскому хозяйству Сената Джоном Бузманом, республиканцем из Арканзаса, и сенатором Кори Букером, демократом из Нью-Джерси. В отличие от Закона о ясности Палаты представителей, который охватывает как юрисдикцию SEC, так и CFTC, проект комитета Сената по сельскому хозяйству сосредоточен специально на новых полномочиях CFTC. В конечном итоге он должен будет объединиться с отдельным законодательством Комитета Сената по банковской деятельности, который курирует SEC, чтобы создать всеобъемлющую систему.

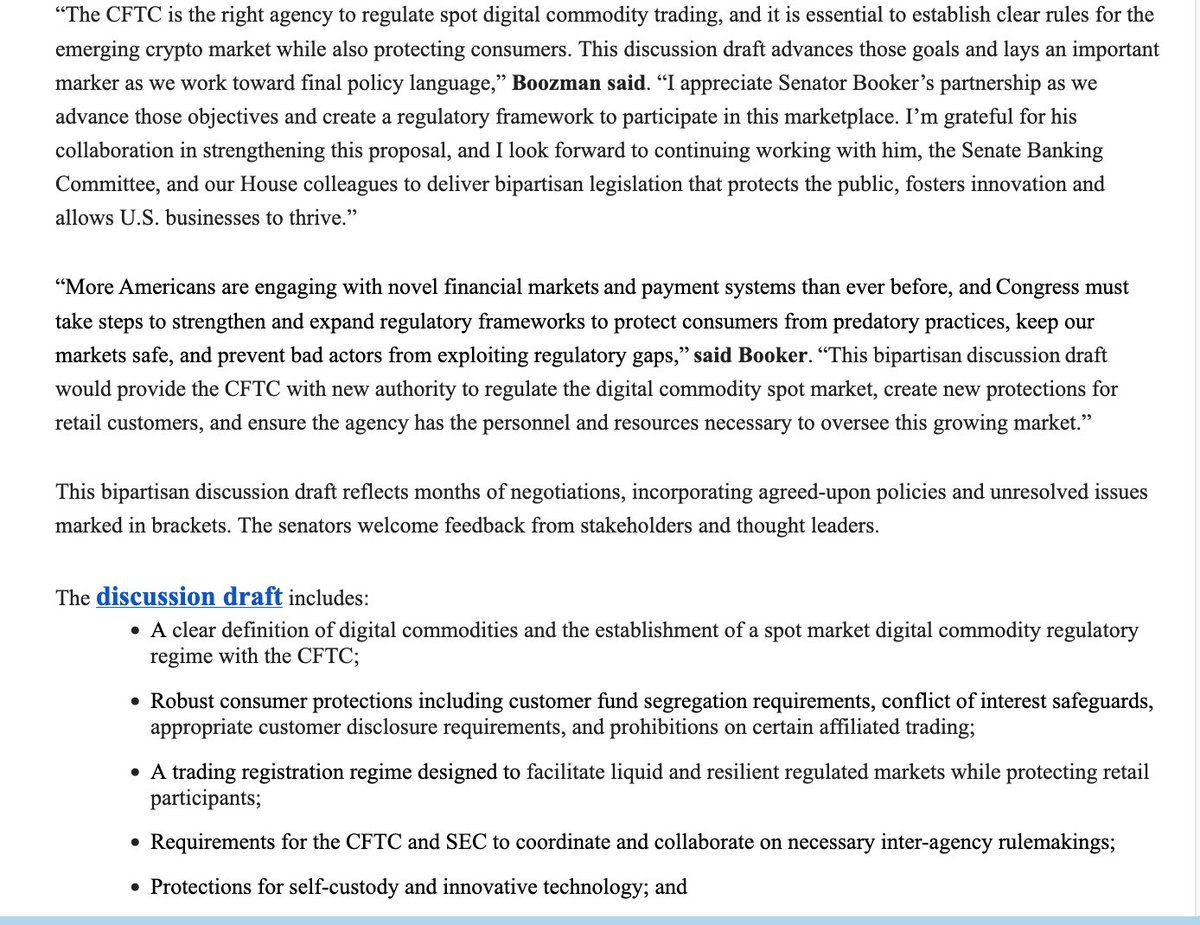

Сроки намеренно выбраны. Проект основывается на Законе о ясности Палаты представителей, одновременно учитывая вопросы, поднятые демократами и некоторыми умеренными республиканцами, по поводу обеспечения исполнения и защиты потребителей. Сенатор Букер отметил, что обсуждаемый проект является "первым шагом" и перед выдвижением из комитета предстоит значительная работа, особенно в отношении ресурсов CFTC, предотвращения регуляторного арбитража и обеспечения защиты от коррупции.

Основные положения и определения

В основе закона лежит официальное юридическое определение "цифрового товара". Законопроект описывает цифровые товары как взаимозаменяемые цифровые активы, которые могут исключительно храниться и передаваться от человека к человеку без необходимости в посредниках, и которые записываются на публичный, распределенный блокчейн или аналогичную децентрализованную систему. Это определение умышленно исключает большинство токенизированных ценных бумаг, одновременно охватывая Bitcoin, Ethereum и аналогичные децентрализованные криптовалюты.

Определение чрезвычайно важно, так как оно определяет юрисдикцию регулирования. Активы, классифицированные как цифровые товары, будут подпадать под надзор CFTC для спотовой торговли, что означает, что агентство будет регулировать то, как они покупаются, продаются и обмениваются на торговых платформах. Активы, которые не соответствуют определению цифрового товара, в частности, те, которые представляют доли в капитале, права на участие в прибыли или другие характеристики традиционных ценных бумаг, останутся под юрисдикцией SEC.

Проект явно защищает права на самоконтроль активов, что является приоритетом для криптосообщества. Частные лица смогут хранить и проводить операции с цифровыми активами напрямую через аппаратные или программные кошельки, не рассматриваясь при этом как операторы денежных переводов по федеральному законодательству. Разработчики программного обеспечения также получат защиту от регулирования просто за публикацию кода или управление инфраструктурой блокчейна, хотя проект уточняет, что это "не является безопасной гаванью для эксплуатации интерфейсов DeFi".

Требования к регистрации и структура рынка

Законопроект предусматривает формальную систему регистрации для платформ торговли цифровыми товарами, аналогичную тому, как традиционные товарные биржи должны регистрироваться в CFTC. Платформы, способствующие спотовой торговле Bitcoin, Ethereum и другими цифровыми товарами, должны будут регистрироваться и соблюдать правила по предотвращению мошенничества, ведению отчетности, разделению средств и разрешению споров. Это представляет собой фундаментальный сдвиг: в настоящее время криптовалютные биржи действуют в значительной степени вне традиционного регуляторного контура для товарных рынков.

Отдельные рамки регистрации будут применяться к брокерам и дилерам в области цифровых товаров. В законопроекте имеются разделы в скобках — законодательный шортхенд, указывающий на нерешенные политические вопросы — относительно того, должна ли CFTC иметь широкие полномочия по освобождению для определенных типов брокеров или дилеров. Это остается объектом переговоров: сторонники из отрасли добиваются гибкости для меньших участников рынка, в то время как защитники прав потребителей хотят всестороннего надзора.

Правила защиты прав потребителей потребуют от торговых платформ отделять средства клиентов от операционных средств платформы, предотвращая тип смешивания, который способствовал краху FTX. Платформы должны будут иметь четкие требования к раскрытию информации для розничных инвесторов, ясно указывая на риски цифровой торговли товарами, условия хранения, страховое покрытие (если таковое имеется) и потенциальные конфликты интересов.

Законопроект предусматривает 270-дневный переходный период после введения в действие, позволяющий существующим операторам продолжать функционировать в ожидании одобрения регистрации. Это постепенное внедрение нацелено на предотвращение рыночных сбоев, обеспечивая при этом, что компании имеют достаточно времени для создания инфраструктуры для соблюдения правил.

Финансирование и ресурсы

Признавая ограниченные ресурсы CFTC, проект предлагает предусмотренные источники финансирования для нового режима спотового рынка. Регистрационные сборы, собранные с платформ, брокеров и дилеров цифровых товаров, будут непосредственно поступать в CFTC без необходимости дальнейших ассигнований Конгресса. Это следует модели, установленной Законами FIT21 и CLARITY, которые предложили ограничить доходы от сборов CFTC суммой в 40 миллионов долларов в год.

Вопрос о ресурсах является серьёзной темой в дебатах. SEC насчитывает примерно 4,500 сотрудников, занимающихся регулированием, исполнением, проверками и утверждением правил по ценным бумагам. Напротив, в CFTC работает примерно 700 сотрудников, контролирующих все рынки производных товаров в США. Критики опасаются, что добавление надзора за обширным рынком спотовых криптовалют — оцененного в триллионы долларов с миллионами розничных участников — может не справиться с нагрузкой для менее крупного агентства.

Заявление сенатора Букера напрямую признало эти опасения, отметив, что он «особенно обеспокоен недостатком ресурсов и двухпартийных комиссий в CFTC». Этот вопрос может стать ключевым пунктом в переговорах по мере продвижения законопроекта, и демократы, вероятно, будут требовать значительного увеличения финансирования и обязательств по набору сотрудников как условия для поддержки.

Отношения с полномочиями SEC

Проект требует координации CFTC и SEC через совместное мнение по вопросам, касающимся обеих юрисдикций. Это включает маржинальное озеленение портфеля ценных бумаг и цифровых товаров, надзор за посредниками, которые работают на обоих рынках, и установление границ этих рынков.between each agency's jurisdiction. The coordination mandates echo provisions in the Dodd-Frank Act, which required similar cooperation between agencies after the 2008 financial crisis.

Секьюритизированные токены — те, которые соответствуют тесту Хоуи как инвестиционные контракты — останутся под юрисдикцией SEC и для первичного выпуска, и для вторичной торговли. Проект признает, что некоторые цифровые активы могут начинаться как ценные бумаги (когда они впервые продаются в централизованном предложении), но затем переходить в товары (когда базовая сеть достигает достаточной децентрализации). Агентствам потребуется разработать совместные рекомендации о том, как и когда такие переходы происходят.

Some sections include bracketed minority views from Democratic committee members, indicating disagreement over which committee has jurisdiction over certain provisions. Например, демократы в комитете по сельскому хозяйству считают, что положения об иммунитете разработчиков блокчейн правильно относятся к надзору комитета по банковскому делу. Эти юрисдикционные споры потребуется решить до продвижения законопроекта.

DeFi: Нерешенный Вопрос

Perhaps the draft's most notable feature is what it leaves unanswered about decentralized finance (DeFi). Весь раздел об надзоре DeFi в настоящее время звучит как "Ищем дополнительные отзывы", с многочисленными положениями в скобках, указывающими на продолжающуюся дискуссию. Протоколы DeFi — которые позволяют проводить одноранговую торговлю, кредитование и другие финансовые услуги без традиционных посредников — представляют уникальные регуляторные вызовы.

Должны ли сами протоколы DeFi подлежать регистрации, если они способствуют торговле цифровыми товарами? А как же разработчики, которые их строят? Провайдеры ликвидности, которые их финансируют? Держатели токенов управления, которые голосуют за изменения в протоколе? Эти вопросы не имеют четких ответов в традиционном товарном или ценном законодательстве, и законодатели все еще ломают голову над тем, как их решить, не подавляя инновации или не отправляя разработку за границу.

Осторожность проекта в вопросе DeFi отражает реальную неопределенность в отношении правильного регуляторного подхода. Чрезмерно широкие правила могут сделать невозможным работу децентрализованных протоколов из США, двигая инновации в более благоприятные юрисдикции. Но полное освобождение DeFi может создать огромные регуляторные лазейки, позволяя миллиардам долларов в транзакциях происходить вне досягаемости правил против мошенничества, отмывания денег и защиты потребителей.

Как Это Будет Работать На Практике?

Новая Регуляторная Архитектура

If enacted, the legislation would create a fundamentally different regulatory landscape for digital assets. CFTC получила бы явное законодательное полномочие регулировать спотовые рынки цифровых товаров, двигаясь за пределы своей текущей юрисдикции только на деривативы. Это расширение потребовало бы от агентства разработки совершенно новых нормативных рамок, программ проверки, стратегий правоприменения и рекомендаций для отрасли.

Торговые платформы цифровыми товарами столкнутся с комплексным набором обязательств. Им понадобится зарегистрироваться в CFTC, внедрить меры против мошенничества и манипуляций, вести подробные регистры транзакций, раздельно хранить клиентские активы от капитала фирмы, устанавливать надежные программы кибербезопасности, принимать механизмы разрешения споров и предоставлять розничным клиентам ясные раскрытия о рисках, сборах и условиях обслуживания.

Брокеры-дилеры будут работать по отдельным правилам, адаптированным к их роли посредников. Им потребуется соблюдать требования к капиталу, обеспечивающие возможность выполнения клиентских обязательств, внедрять системы надзора, отслеживающие поведение сотрудников, управлять конфликтами интересов и вести учет всех взаимодействий и транзакций с клиентами. Эти требования в некоторой степени отражают обязательства, уже накладываемые на брокеров-дилеров ценных бумаг Комиссией по ценным бумагам и биржам, но будут адаптированы к уникальным характеристикам цифровых товаров.

Классификация и Вопрос Децентрализации

Наиболее значимым аспектом нового режима является как токены классифицируются. Согласно действующему законодательству, классификация часто зависит от субъективных суждений о том, является ли продажа токена инвестиционным контрактом. Новая структура установит более объективные критерии, сосредотачиваясь на таких факторах, как децентрализация сети, контроль над управлением и ожидание прибыли от усилий других.

Bitcoin и Ethereum однозначно квалифицировались бы как цифровые товары, учитывая их высокую степень децентрализации. Ни одна организация не управляет ни одной из сетей, обе имеют распределенное управление, и ни одна из них не зависит от усилий централизованного эмитента для роста ценности. Другие установленные сети с доказательством работы и доказательством доли с достаточным распределением валидаторов, вероятно, также получат эту квалификацию.

Новые токены представляют больше сложностей. Проект может быть запущен с централизованной командой, контролирующей большинство токенов управления, что делает его инвестиционным контрактом (а значит ценной бумагой) под юрисдикцией SEC. Со временем, по мере того, как команда более широко распределяет токены и внедряет децентрализованное управление, проект может перейти в статус цифрового товара под надзором CFTC. Агентства должны будут установить четкие рекомендации о том, когда и как такие переходы происходят.

Защита Инвесторов и Раскрытие Информации

Требования к раскрытию информации значительно изменятся для криптовалютной индустрии. Торговые платформы должны будут предоставлять клиентам подробную информацию о том, как активы хранятся, страхуются ли или гарантируются клиентские средства (обычно нет), финансовое состояние платформы, потенциальные конфликты интересов (как, например, собственная торговля), и подробные таблицы комиссий.

Эти раскрытия должны быть ясными, заметными и доступными для розничных инвесторов. CFTC, скорее всего, потребует от платформ использовать простые объяснения на английском языке вместо плотного юридического или технического жаргона. Клиенты должны будут активно признавать понимание рисков перед открытием счетов, аналогично процессу открытия традиционных брокерских счетов.

Правила о хранении и раздельном хранении активов направлены на предотвращение обрушения в стиле FTX. Клиентские активы должны будут храниться отдельно от средств самой платформы, четко идентифицироваться как клиентская собственность и быть защищенными от претензий кредиторов платформы в случае банкротства. Регулярные удостоверения независимых аудиторов должны подтвердить, что клиентские активы полностью зарезервированы и доступны.

Переходные Механизмы

270-дневный переходный период начнется после введения в действие. В течение этого времени CFTC необходимо будет выпустить временные окончательные правила, устанавливающие процедуры регистрации, требования к заявкам, стандарты соблюдения и приоритеты проверки. Существующие платформы смогут продолжать работать в ожидании одобрения их заявок на регистрацию, создавая механизм старого статуса, который предотвращает рыночные нарушения.

Платформы должны будут подавать подробные заявки на регистрацию, включая информацию о своей организационной структуре, ключевом персонале, схемах хранения активов, системах кибербезопасности, финансовых ресурсах и программах соблюдения. CFTC будет рассматривать заявки, запрашивать дополнительную информацию, проводить проверки систем и контроля заявителей и принимать решение о регистрации на основании соответствия заявителей законодательным и нормативным стандартам.

Некоторые фирмы могут столкнуться с трудным выбором во время перехода. Платформы, которые в настоящее время предлагают как цифровые товары, так и токены, классифицированные как ценные бумаги, должны будут либо разделить свои операции на отдельные предприятия (одно зарегистрировано в CFTC, другое — в SEC), либо выбрать концентрироваться на одном классе активов. Расходы на соответствие стандартам могут подтолкнуть небольшие платформы к консолидации или выходу с рынка.

Глобальный Контекст и Трансграничные Вопросы

Американская структура потребует координации с международными подходами, в частности с регулированием MiCA в ЕС. Многие криптовалютные платформы работают на международном уровне, обслуживая клиентов из нескольких юрисдикций. Платформа, зарегистрированная в CFTC для американских клиентов, может одновременно работать под регулированием MiCA в Европе, наблюдением FCA в Великобритании и надзором MAS в Сингапуре.

Трансграничная координация будет решать такие вопросы, как обмен информацией между регуляторами, признание иностранных регуляторных одобрений и предотвращение регуляторного арбитража. Законодательство явно предусматривает усилия по международной гармонизации, хотя конкретные механизмы еще предстоит разработать через агентские правила и двусторонние или многосторонние соглашения.

Долларовый характер криптовалютных рынков дает США непропорционально большое влияние. Стейблкоины, такие как USDC и USDT, которые привязаны к доллару США и широко используются в криптовалютной торговле, частично подпадают под юрисдикцию американского регулирования независимо от того, где находится платформа-эмитент. Это создает естественный рычаг для американских регуляторов, чтобы формировать глобальные стандарты через свою внутреннюю структуру.

Почему Это Важно: Последствия для Индустрии, Инноваций и Рынков

Для Криптовалютной Индустрии: Конец Регуляторной Неопределенности?

The industry has long argued that [regulatory clarity would unlock innovation andInvestment. Без четких правил многие традиционные финансовые учреждения оставались в стороне, не желая рисковать мерами принуждения за вхождение в серые зоны рынка. Банки колебались предоставлять услуги по хранению криптоактивов или предлагать криптовалютные услуги клиентам. Институциональные инвесторы ограничивали своё участие. Платежные процессоры избегали содействия криптовалютным транзакциям.

Ясная структура CFTC может изменить этот расчет. Банки могут уверенно предлагать услуги по хранению цифровых товаров, не опасаясь принуждения со стороны SEC за работу с нерегистрированными ценными бумагами. Традиционные биржи могут добавить в листинг продукты цифровых товаров наряду с акциями и облигациями. Пенсионные фонды и эндаументы могли бы включать криптоактивы в диверсифицированные портфели. Платежные сети могли бы интегрировать цифровые товары в свои процессы.

Явная защита права на самостоятельное хранение имеет огромное значение для философских основ криптосообщества. Сторонники децентрализации считают, что возможность владеть своими собственными ключами — контролировать цифровые активы без посредников — является основополагающей целью криптовалют. Закрепляя права на самостоятельное хранение в федеральном законе, законодательство сигнализирует, что государственное регулирование не должно уничтожать одноранговые свойства и свойства без доверия, которые делают крипто особенной.

Защита разработчиков может стимулировать инновации с открытым исходным кодом. В настоящее время разработчики программного обеспечения сталкиваются с неопределенностью, касающейся того, может ли создание DeFi-протоколов или другой криптоинфраструктуры подвергнуть их обязательному регулированию передачи денег или другим юридическим рискам. Четкие безопасные гавани для чистой разработки — в отличие от работы платформ или услуг — позволили бы программистам вносить вклад в экосистемы блокчейна без страха перед случайным юридическим риском.

Однако новый режим также введет значительные затраты на соблюдение законодательства. Регистрация в CFTC требует создания отделов комплаенса, внедрения систем наблюдения, найма юридического и риск-менеджмента, а также проведения регулярных проверок. Меньшие платформы могут столкнуться с материальными трудностями при покрытии этих расходов, потенциально приводя к консолидации рынка, так как только хорошо финансируемые биржи смогут соответствовать нормативным стандартам.

Для классификации токенов: Коммодити против Ценной бумаги

Сдвиг от ценной бумаги к классификации как коммодити преобразит экономику токенов и структуру рынка. Предложения ценных бумаг требуют обширного раскрытия информации, регистрации в SEC, постоянных отчетных обязательств и ограничений на торговлю. Эти требования затратны и требуют много времени, поэтому многие проекты токенов полностью избегали американского рынка или ограничивали продажи токенов аккредитованным инвесторам и зарубежным покупателям.

Классификация как коммодити существенно снизит эти барьеры. Цифровые коммодити могут предлагаться розничным инвесторам США без регистрации в качестве ценных бумаг, хотя платформы все равно должны будут регистрироваться в CFTC и соблюдать правила защиты клиентов. Эмитенты токенов могли бы одновременно размещаться на нескольких платформах без необходимости навигации по требованиям к листингу, специфическим для каждой биржи. Вторичная торговля могла бы происходить более свободно, увеличивая ликвидность и обнаружение цен.

Паттерны инвестиций венчурного капитала, скорее всего, изменятся. Венчурные капиталисты были осторожны в финансировании проектов токенов, учитывая риск, что SEC может впоследствии признать токены ценными бумагами, подверженными ответственности со стороны инвесторов. С более четкой классификацией как коммодити, венчурные деньги могли бы более свободно течь к проектам, строящимся на децентрализованных сетях, потенциально ускоряя инновации в DeFi, приложениях Web3 и инфраструктуре блокчейна.

Классификационная структура также повлияет на то, как проекты структурируют распределение токенов. Вместо проведения первичных предложений монет, которые выглядят как предложения ценных бумаг, проекты могли бы запускать токены на функционирующих блокчейнах, которые отвечают критериям децентрализации с первого дня, сразу же квалифицируя их как цифровые коммодити. Это могло бы стимулировать более ответственные практики запуска, поскольку проекты должны были бы демонстрировать подлинную децентрализацию, а не концентрировать контроль в основателях.

Для защиты инвесторов: Смешанная картина

Защитники прав потребителей беспокоятся, что переход контроля к CFTC может ослабить защиту инвесторов. Исторически агентство сосредоточивалось на институциональных рынках деривативов, где участники достаточно хорошо осведомлены и имеют доступ к ресурсам. Розничные инвесторы на криптовалютных спотовых рынках могут сталкиваться с другими уязвимостями, включая меньшую способность оценивать риски платформы, большую уязвимость к мошенничеству и меньше ресурсов для реализации прав.

Требования к раскрытию информации и хранению в проекте закона затрагивают некоторые из этих проблем. Обязательное разделение фондов предотвратило бы азартные игры с клиентскими активами на платформах. Регулярные аудиты будут проверять, что клиентские средства полностью зарезервированы. Четкие раскрытия информируют инвесторов о рисках, платах и условиях. Эти меры защиты отражают некоторые аспекты регулирования ценных бумаг, хотя они менее всеобъемлющие, чем весь режим защиты инвесторов, применяемый SEC.

Полномочия по принуждению представляют собой еще одно соображение. SEC может возбуждать дела о мошенничестве в соответствии с законами о ценных бумагах, предусматривающими тройное возмещение ущерба и другие сильные средства правовой защиты для инвесторов. Полномочия CFTC по борьбе с товарным мошенничеством являются мощными, но структурированы по-другому. Механизмы коллективных исков, частные права заяКонтент: права собственности. Расширение этой структуры на цифровые активы может укрепить доминирование Америки в технологии блокчейна, инфраструктуре криптовалют и крипто-финансовых услугах. Альтернатива — регулирующая враждебность или длительная неопределенность — рискует позволить другим странам захватить лидерство в том, что многие считают преобразующей технологией.

Критики возражают, что чрезмерное регулирование может задушить экспериментирование. Требования к регистрации, затраты на соблюдение и предписывающие правила о структуре рынка могут заморозить индустрию в ее текущей форме, препятствуя типу быстрого обновления, который характеризовал первый десяток лет в крипто. Наиболее инновационные проекты могут просто стартовать за границей, вне досягаемости американских нормативных органов, лишая американских инвесторов и разработчиков участия.

Влияние на дизайн токенов может быть двояким. Ясные правила о том, что квалифицируется как цифровой товар против ценной бумаги, будут определять, как проекты структурируют управление, распределяют токены и реализуют экономические стимулы. Некоторые дизайны могут стать более распространенными, потому что они соответствуют нормативным требованиям. Другие могут быть заброшены как несоответствующие. Помогает или мешает ли этот направляющий эффект инновациям, зависит от того, насколько хорошо нормативные категории согласуются с продуктивными использованиями технологии.

Риски и вызовы

Институциональные и политические препятствия

Ресурсные ограничения CFTC представляют наиболее часто цитируемую проблему. Сенатор Букер явно указал на эту проблему в своем заявлении, сопровождающем выпуск проекта. С примерно 700 сотрудниками агентство в настоящее время контролирует рынки деривативов для сельскохозяйственных сырьевых товаров, металлов, энергетических продуктов, процентных ставок, акций и обмена валют. Добавление надзора за всей спотовой рынком криптовалют — потенциально оцененным в триллионы долларов с миллионами розничных участников — увеличит обязанности агентства.

Механизм финансирования в законопроекте — регистрационные сборы, ограниченные 40 миллионами долларов в год — может быть недостаточным. SEC тратит сотни миллионов долларов ежегодно на проверки и исполнение, связанных с брокерами-дилерами, биржами и торговыми платформами. CFTC потребуется создать аналогичную способность для крипторынков, включая наем специализированного персонала, который понимает блокчейн-технологию, развивает системы наблюдения для обнаружения манипуляций рынком и проводит проверки десятков зарегистрированных платформ.

Политические препятствия надвигаются. Сенатор Элизабет Уоррен и некоторые прогрессивные демократы высказались категорически против передачи надзора CFTC, утверждая, что это ослабит защиту инвесторов. Уоррен охарактеризовала криптовалюту как пестрящую мошенничеством, отмыванием денег и злоупотреблениями, и она предпочитает сохранить полномочия SEC с ее более сильными инструментами правоприменения и защитой инвесторов.

Личные криптоинвестиции президента Трампа создают политические осложнения. Критики утверждают, что владения его семьи в криптопредприятиях представляют собой конфликты интересов, которые могут повлиять на предпочтения администрации в регулировании. Демократы могут потребовать строгих положений по конфликту интересов, независимого надзора за нормотворчеством или других мер предосторожности как условия для поддержки законодательства.

Риски классификации и остаточная неопределенность

Несмотря на усилия по установлению четких определений, споры о классификации неизбежно продолжатся. Граница между цифровыми товарами и ценными бумагами зависит от таких факторов, как децентрализация, контроль и ожидание прибыли от усилий других. Эти факторы могут быть неоднозначными и могут изменяться с течением времени по мере развития проектов.

Токен может быть первоначально выпущен через централизованное предложение, которое является ценной бумагой, но позже перейти в статус товара по мере децентрализации сети. Законодательство предусматривает эту возможность, но оставляет важные детали на усмотрение агентства по нормотворчеству. Когда именно происходит переход? Кто определяет, достигнута ли достаточная децентрализация? Что произойдет, если агенции не согласны друг с другом?

Сам тест на децентрализацию представляет вызовы. Сколько валидаторов или узлов требуется? Что, если контроль теоретически распределен, но фактически сосредоточен через голосующие коалиции или экономические стимулы? А как насчет протоколов 2-го уровня, построенных поверх децентрализованных базовых слоев? Эти вопросы не имеют очевидных ответов и потребуют от агентов разработки детального, технически сложного руководства.

Проекты могут специально структурировать себя, чтобы квалифицироваться как цифровые товары, возможно, манипулируя правилами. Проект может широко распределять токены и реализовывать децентрализованное управление на бумаге, одновременно сохраняя де-факто контроль через другие механизмы. Обнаружение и устранение таких соглашений потребовало бы нормативных суждений, которые сами по себе могли бы стать источниками судебных тяжб и неопределенности.

Затраты на соблюдение и фрагментация рынка

Требования к регистрации и соблюдению налагают значительные затраты, особенно на малые платформы. Создание антифродовых систем наблюдения, поддержание детализированных записей транзакций, реализация сегрегации фондов, проведение регулярных аудитов и укомплектование отделов по соблюдению всеми необходимыми кадрами требует значительных капитальных инвестиций. Платформы могут нуждаться в трате миллионов долларов ежегодно, чтобы поддерживать соблюдение нормативных требований.

Эти затраты могут привести к консолидации рынка. Крупные, хорошо финансируемые биржи, такие как Coinbase, могли бы поглощать расходы на соблюдение как часть своих бизнес-издержек, возможно, укрепляя свою конкурентную позицию. Меньшие платформы с более низким объемом торгов могут столкнуться с тем, что затраты непомерны, вынуждая их покидать рынок, сливаться с более крупными конкурентами или перемещать операции за границу.

Конфликты между штатами и федерацией могут создать дополнительную сложность. Некоторые штаты приняли свои собственные регулирования криптовалюты через законы о денежных переводах, статуты о защите потребителей и правила штата о ценных бумагах. Платформа, зарегистрированная в CFTC для торговли цифровыми товарами, все равно может нуждаться в соблюдении различных требований штатов, создавая мозаичность перекрывающихся обязательств. Проект закона не отменяет законы штатов, оставляя это напряжение нерешенным.

Трансграничные вопросы усложняют задачи. Платформа, базирующаяся в США с регистрацией CFTC, может столкнуться с различными требованиями в Европе по MiCA, в Великобритании по правилам FCA и в Азии с различными региональными рамками. Поддержание соблюдения нескольких нормативных режимов одновременно требует сложной юридической инфраструктуры и может заставить платформы фрагментировать свои операции географически.

Риски инноваций и оффшорной миграции

Ограничительные регулирования могут вытеснить инновации за пределы США. Если затраты на соблюдение слишком высоки или правила слишком ограничительны, разработчики и стартапы могут просто размещаться в более благоприятных юрисдикциях. Страны, такие как Сингапур, Швейцария и ОАЭ, активно привлекают криптобизнесы привлекательными правилами, налоговыми стимулами и упрощенными процессами согласования.

Проблема DeFi особенно остра. Если протоколам DeFi придется соблюдать те же требования к регистрации и соблюдению, что и централизованным платформам, разработчики могут заключить, что создание децентрализованных систем из США непрактично. Они могут переехать в юрисдикции с дружелюбными к DeFi подходами или разработать свои протоколы так, чтобы они были по-настоящему децентрализованными и неуправляемыми, действуя вне досягаемости любой нормативной системы.

Эмитенты токенов могут запускаться за границей, чтобы избежать споров о классификации и бремени соблюдения. Вместо того чтобы маневрировать через сложности классификации как товар или ценная бумага в США, проекты могут проводить продажи токенов исключительно неамериканским инвесторам, создавать операции в дружественных криптовалюте юрисдикциях и строить глобальные пользовательские базы, случайно исключая американцев. Это лишит американских инвесторов и разработчиков участия в потенциально ценных инновациях.

Риск чрезмерного регулирования распространяется и на традиционные финансовые инновации. Если банки сочтут хранение криптовалют слишком сложным или рискованным в рамках новой структуры, они могут избегать предложения таких услуг, несмотря на спрос клиентов. Если платежные сети решат, что соблюдение требований CFTC слишком обременительно, они могут отказаться от содействия криптовалютным транзакциям. Результат может быть таким, что теоретически регулирующий режим позволяет криптоинновации, но фактически делает их слишком сложными для осуществления.

Пробелы в правоприменении и системные риски

Бывший председатель CFTC Тимоти Масса предупреждал, что новый режим может создать пробелы в правоприменении, особенно в области защиты потребителей. Исторически, внимание CFTC к правоприменению концентрировалось на манипуляциях рынком, мошенничестве в торговле деривативами и нарушениях регистрации. Ее полномочия по защите потребителей на спотовых товарных рынках менее развиты, чем у SEC в рамках защиты инвесторов в ценные бумаги.

Агентству потребуется развивать новые возможности правоприменения с фокусом на розничных потребителей.содержание: инвесторов. Это включает в себя системы для получения и расследования жалоб клиентов, проверки платформ на соответствие требованиям раскрытия информации и хранению средств, обнаружения схем Понци и других мошенничеств, а также ведения дел, которые часто связаны с небольшими индивидуальными потерями, но крупным совокупным ущербом.

Системные риски сохраняются. Крипторынки столкнулись с впечатляющими провалами, от взлома Mt. Gox до краха FTX. Новая структура решает некоторые уязвимости через разделение фондов и требования к хранению. Однако взаимосвязи между платформами, непрозрачность в протоколах DeFi и потенциал быстрого распространения, когда уверенность падает, представляют собой постоянные системные риски, которые регулирование товарных рынков может не полностью учесть.

Глобальная природа крипторынков усложняет обеспечение правопорядка. Плохие акторы могут действовать из юрисдикций, находящихся за пределами досягаемости США, обслуживать американских клиентов через VPN и прокси-сервисы, а также перемещать активы между цепочками и через миксеры для избежания обнаружения. Международные координационные возможности CFTC нуждаются в значительном улучшении, чтобы эффективно контролировать глобальные крипторынки, связанные с инвесторами из США.

Глобальная перспектива: как США вписываются в мировой контекст

MiCA ЕС: всеобъемлющая модель

Регламент Евросоюза о рынках криптоактивов (MiCA) представляет собой наиболее всеобъемлющую крипторегуляторную структуру в мире. MiCA стал полностью применяться во всех 27 государствах-членах ЕС 30 декабря 2024 года, устанавливая единые правила для эмитентов и поставщиков услуг криптоактивов. Регламент охватывает требования к авторизации, условия работы, меры защиты потребителей и предотвращение рыночных злоупотреблений.

MiCA классифицирует цифровые активы в три категории: токены, привязанные к активам (стэйблкоины, поддержанные корзинами активов), электронно-денежные токены (стэйблкоины, привязанные к валютам), и другие криптоактивы (включая утилитарные токены и неклассифицированные цифровые активы). Каждая категория сталкивается с соответствующими требованиями. Эмитенты стэйблкоинов должны поддерживать ликвидные резервы, публиковать регулярные отчеты, соответствовать капиталовым требованиям и быть под надзором Европейского банковского органа, если они достигают определенных размерных порогов.

Поставщики услуг в области криптоактивов (CASP) должны получать лицензии от национальных регуляторов для работы в ЕС. Лицензированные CASP получают право паспортирования, позволяющее им работать во всех государствах-членах без отдельной авторизации в каждой стране. Услуги, охваченные лицензированием, включают работу бирж, хранение, управление портфелем, инвестиционные советы и исполнение ордеров. Требования включают стандарты управления, операционную устойчивость, защиту клиентов и предотвращение рыночных злоупотреблений.

Реализация MiCA включала переходные периоды, позволяющие существующим поставщикам адаптироваться. Государства-члены могли принимать положения о сохранении правового статуса, позволяющие поставщикам услуг, которые уже работали в соответствии с национальным законодательством, продолжать свою деятельность до 18 месяцев в процессе получения разрешения MiCA. Такой постепенный подход направлен на предотвращение рыночных нарушений при обеспечении соблюдения нормативных требований.

Начальные воздействия были значительными. Несколько не соответствующих требованиям стэйблкоинов были исключены из котировки на европейских биржах, так как CASP начали ограничивать доступ к токенам, выпущенным без должной авторизации ЕС. Европейский орган по ценным бумагам и рынкам заявил, что ограничения на стэйблкоины, не соответствующие MiCA, должны быть полными, с полной соблюдением требований к концу первого квартала 2025 года.

Подходы Великобритании, Сингапура и Азии

Управление по финансовому регулированию и надзору Великобритании разработало модель "одинаковый риск, одинаковое регулирование" для криптоактивов. Криптофирмы должны соответствовать стандартам, аналогичным традиционным финансовым учреждениям, включая капиталовые требования, стандарты управления и меры защиты потребителей. Подход стремится интегрировать крипто в существующую финансовую регуляторную структуру, а не создавать полностью новый режим.

Великобритания разрабатывает специальные правила для стэйблкоинов, следуя успеху Закона GENIUS в США и MiCA в ЕС. FCA также запустило песочницы для инновационных криптопродуктов, позволяя фирмам тестировать новые услуги под надзором до полного выхода на рынок. Этот сбалансированный подход направлен на содействие инновациям при сохранении надзора и защите потребителей.

Управление денежного обращения Сингапура (MAS) разработало сложную структуру, акцентируя внимание на требованиях к резервам, регулярных аудитах и институциональном хранении для поставщиков криптоуслуг. Закон о платежных услугах регулирует криптоплатежные услуги, в то время как Закон о ценных бумагах и фьючерсах охватывает токены безопасности. MAS завершило создание рамок для стэйблкоинов с особым акцентом на системные стэйблкоины, которые могут влиять на финансовую стабильность.

Сингапур активно привлекает криптобизнес посредством четких правил, разумных сроков лицензирования и благоприятного для бизнеса налогового режима. Основные биржи и проекты начали работу в Сингапуре, привлеченные определенностью регулирования и поддержкой правительства для инноваций в финансовых технологиях. Подход балансирует открытость для инноваций с жесткими стандартами борьбы с отмыванием денег и защитой потребителей.

Гонконг запустил регуляционные песочницы для цифровых активов, позволяя тестировать новые продукты под надзором. Комиссия по ценным бумагам и фьючерсам лицензирует криптобиржи и требует от них соответствовать стандартам для хранения, кибербезопасности и защиты инвесторов. Подход Гонконга отражает его положение как крупного финансового центра, стремящегося сохранять актуальность в эпоху цифровых активов.

Япония, одна из первых стран, начавшая регулировать криптовалютные биржи, имеет зрелые рамки, охватывающие лицензирование бирж, эмиссию стэйблкоинов и требования к хранению. Агентство финансовых услуг Японии отслеживает криптобизнес, требуя регистрации, регулярных аудитов и соблюдения правил по борьбе с отмыванием денег. Опыт Японии, включая уроки из краха Mt. Gox, информирует её осторожный, но сложный регуляторный подход.

Объединенные Арабские Эмираты: агрессивная конкуренция

ОАЭ, особенно Дубай, позиционируют себя как глобальный криптохаб через агрессивные регуляционные инновации и бизнес-стимулы. Виртуальное управление активами Дубая (VARA) установило четкие правила для криптобизнеса, предлагая благоприятный налоговый режим и упрощённые процессы одобрения.

Рамка VARA соответствует многим принципам MiCA, сохраняя при этом гибкость для привлечения бизнеса. Лицензированные компании могут предлагать полный спектр криптоуслуг, включая работу бирж, хранение, консультационные услуги и кредитование. Подход Дубая сочетает четкое регулирование с политикой, ориентированной на бизнес, создавая среду, привлекательную для как стартапов, так и установившихся фирм, ищущих функциональную гибкость.

Успех ОАЭ в привлечении криптобизнеса подчеркивает конкурентную динамику глобального регулирования. Страны, которые рано устанавливают четкие сбалансированные рамки, могут захватить значительную долю рынка, так как бизнеса переселяются в благоприятные юрисдикции. Достижения ОАЭ во многом связаны с негативным опытом регионов с неясными или враждебными регуляторными средами.

Последствия для международной гармонизации

Разнообразие мировых подходов создает как вызовы, так и возможности. Крипторынки по своей природе являются глобальными – токены торгуются круглосуточно через границы, пользователи получают доступ к платформам из любой точки с интернетом, а капитал свободно перемещается между юрисдикциями. Различные регулирования создают сложность для соблюдения, но также дают возможность для арбитража и экспериментов.

Если США установят структуру под руководством CFTC, а ЕС сохранит MiCA, и Азия будет использовать разные подходы, платформам придется работать в нескольких режимах одновременно. Это может быть управляемым для крупных, ресурсных фирм, но непреодолимым для меньших стартапов. Итогом может стать крипторынок, доминируемый несколькими глобальными платформами, которые могут позволить себе соблюдать все нормы, в то время как меньшие, региональные игроки обслуживают местные рынки.

Международные координационные усилия выиграют от лидерства США. Совет по финансовой стабильности, Международная организация комиссий по ценным бумагам и другие международные организации разрабатывают общие принципы для крипторегулирования. Принятие США четкой рамки позволит американским регуляторам активно формировать глобальные стандарты, а не реагировать на рамки, разработанные в других местах.Процесс]. Комиссия Сената по сельскому хозяйству будет запрашивать отзывы у заинтересованных сторон, проводить слушания для изучения положений и получения свидетельских показаний, проводить сессии по корректировкам, где члены комитета могут предлагать поправки, а затем голосовать за продвижение законопроекта в полный состав Сената.

Параллельные действия в Комитете Сената по банковскому делу остаются важными. В то время как черновик Комитета по сельскому хозяйству касается надзора CFTC, дополнительный законопроект от Комитета по банковскому делу должен касаться юрисдикции SEC над токенами, классифицированными как ценные бумаги, требованиями к эмитентам и координацией между агентствами. Комитет по банковскому делу выпустил черновик обсуждения Акта о Ответственной Финансовой Инновации (RFIA) в июле 2025 года, но значительная работа остается до объединения законопроектов двух комитетов.

Сроки принятия Сенатом многократно сдвигались. Президент Трамп изначально требовал принятия законодательства к августу 2025 года, но этот срок прошел, и был принят только Акт GENIUS (законодательство о стабильных монетах). Последующие цели сентября и ноября также прошли. Текущие прогнозы предполагают возможные действия к концу 2025 года или началу 2026 года.

Если Сенат в конечном итоге одобрит свою версию, понадобится согласование различий с Актом CLARITY Палаты представителей. Это может произойти через формальный конференционный комитет, который согласует компромиссный законопроект, или через принятие одной палатой версии другой с модификациями. Учитывая техническую сложность и политическую чувствительность проекта, согласование может занять месяцы.

Индикаторы отрасли для мониторинга

Регистрационные шаблоны покажут рыночные отклики на новую структуру. В случае принятия, наблюдатели должны отслеживать, сколько бирж зарегистрируется в CFTC в переходный период, какие платформы выберут сосредоточиться исключительно на цифровых товарах против поддержания как товарных, так и ценных бумаг, и представят ли новые участники платформы, специально разработанные для режима CFTC.

Решения о классификации токенов предоставят критически важные данные о том, как фактически функционирует структура товар против ценной бумаги. Ключевые вопросы: какие токены CFTC и SEC принимают как цифровые товары, как проекты структурируют запуски токенов, чтобы квалифицироваться для товарной обработки, и приводят ли споры о классификации к судебным разбирательствам, которые проясняют или запутывают правовые стандарты.

Применение норм покажет приоритеты и возможности регулирования. Раннее исполнение укажет, сосредоточится ли CFTC главным образом на предотвращении мошенничества, манипуляции рынком, соблюдении регистрации или других приоритетах. Частота и масштаб исполнения также покажут, есть ли у агентства достаточные ресурсы или оно перегружено новым мандатом.

Рыночные метрики, включая цены цифровых активов, объемы торгов и потоки капитала, будут отражать отраслевую уверенность. Если ясность регулирования стимулирует институциональное принятие, можно ожидать увеличения объемов торговли на регулируемых платформах, роста финансовых продуктов, связанных с крипто, и потоков капитала от институциональных инвесторов в цифровые активы. Напротив, снижение объемов или отток капитала может сигнализировать, что затраты на соблюдение превышают ожидаемые выгоды.

Тренды инвестиций в венчурный капитал укажут, способствует ли эта структура инновациям. Подъем в финансировании крипто-стартапов в США укажет на то, что ясность регулирования освобождает инвестиции. Продолжение предпочтения офшорных проектов или снижение активности венчурных капиталов в крипто может указывать на то, что регулирование остается слишком неопределенным или обременительным.

Рыночные сигналы и глобальное позиционирование

Международные события будут формировать конкурентоспособность США. Ключевые вопросы включают, расширяют ли крупные платформы операции в США или перемещаются в другие юрисдикции, выбирают ли эмитенты токенов запуск в США или избегают американских рынков, и укрепляется ли лидерство США в области блокчейна или ослабевает.

Глобальные листинги токенов и крипто продуктов покажут интеграцию или фрагментацию рынков. Запускаются ли токены, созданные в рамках правил США, также на европейских платформах в соответствии с MiCA? Принимают ли азиатские биржи активы, регулируемые CFTC? Ответы покажут, совместимы ли регуляторные рамки или создают ли они изолированные сегменты, фрагментирующие мировые рынки.

Принятие стабильных монет покажет практическое влияние Акта GENIUS и возможных регламентов крипто товаров. Рост стабильных монет, номинированных в долларах США и выпущенных организациями, соответствующими требованиям GENIUS, подтвердит регуляторный подход. Миграция на неамериканские стабильные монеты или снижение использования стабильных монет может указывать на чрезмерное регулирование.

Показатели активности разработчиков, такие как коммиты на GitHub для блокчейн-проектов, базирующихся в США, посещаемость американских крипто-конференций и хакатонов, и расположение штаб-квартир блокчейн-стартапов покажут, поддерживают ли США свое положение как центр крипто-инноваций. Утечка умов в более благоприятные юрисдикции будет тревожным сигналом.

Сценарии неудачи и альтернативы

Если законопроект не продвигается, статус-кво регуляторной неопределенности будет сохраняться. SEC продолжит утверждать широкую юрисдикцию над большинством токенов как ценными бумагами. CFTC будет сохранять ограниченные полномочия над деривативами, но без явных полномочий на рынке спотов. Исполнительные действия будут продолжать определять границы через судебные разбирательства, а не через законодательство.

Неудача также может привести к фрагментации регулирования на уровне штатов. Некоторые штаты могут принять свои собственные всеобъемлющие рамки для криптовалют, создавая мозаичную структуру различных требований, аналогичную регулированию конфиденциальности данных на уровне штатов. Этот результат будет затратным для компаний, работающих на национальном уровне, и может поставить под угрозу конкурентоспособность США на мировом уровне.

Частичный законодательный успех остается возможным. Конгресс может принять только определенные положения, такие как улучшение финансирования CFTC или регулирование стабильных монет, оставляя нерешенными более широкие вопросы структуры рынка. Такой поэтапный подход может создать импульс для будущих действий при одновременном решении наиболее актуальных вопросов.

Правило агентств может частично заполнить пробел, если законодательство затормозится. CFTC и SEC могут выпустить совместные руководящие документы, разъясняющие их соответствующие юрисдикции, устанавливающие процедуры координации, и предоставляющие большую регуляторную определенность через административные действия, а не через законодательство. Хотя менее всеобъемлюще, чем законодательная реформа, улучшенное сотрудничество агентств может снизить неопределенность.

Заключение: Определяющий момент для рынков цифровых активов

Предлагаемый переход надзора за криптовалютами от SEC к CFTC представляет собой одно из самых значительных регуляторных изменений в недавней истории цифровых активов. Если будущее, структура Буцмана-Букера установит Первую всеобъемлющую федеральную структуру для спотовых рынков цифровых товаров, разрешит многие годы юрисдикционной неопределенности и обеспечит позиции США для конкуренции на мировом рынке блокчейн-технологий и крипто-финансовых услуг.

Последствия этого шага выходят за рамки бюрократического регулирования. Классификация токенов как товаров, а не ценных бумаг, изменит то, как проекты привлекают капитал, разрабатывают структуры управления и взаимодействуют с инвесторами. Регистрация бирж легитимизирует платформы для торговли криптовалютами, обеспечивая при этом значительный надзор и защиту потребителей. Четкие правила по хранению, раскрытию информации и операциям позволят традиционным финансовым институтам уверенно входить в крипто рынки.

Тем не менее, остаются значительные неопределенности. Ограничения ресурсов CFTC поднимают обоснованные вопросы о том, сможет ли агентство эффективно контролировать огромный крипто рынок с его текущим штатом сотрудников и бюджетом. Регулирование DeFi остается в значительной степени без внимания, оставив миллиарды долларов в децентрализованных транзакциях в правовом вакууме. Споры о классификации неизбежно будут продолжаться, поскольку проекты проверяют границы между товарами и ценными бумагами.

Глобальный контекст добавляет срочности. Рамочный документ MiCA ЕС создал регуляторную ясность для европейских крипто-рынков, привлекая бизнес и устанавливая Европу как потенциального стандартоносителя. Сингапур, ОАЭ и другие юрисдикции разработали изощренные подходы, балансирующие инновации и надзор. США рискуют потерять свое историческое лидерство в финансовых инновациях, если продолжат отставать в установлении четких правил.

Для участников рынка крипто — будь то разработчики блокчейн протоколов, предприниматели, запускающие токены, инвесторы, выделяющие средства на цифровые активы, или традиционные финансовые учреждения, рассматривающие криптосервисы — следующие несколько месяцев будут решающими. Правила, установленные сейчас, определят, как будут развиваться рынки цифровых активов в следующем десятилетии. Они определят, дойдет ли крипто до массового принятия или останется нишевым классовым активом, будет ли инновация процветать или переместится за границу, и сохранят ли США свое положение как центры мировой финансовой индустрии или уступят место международным конкурентам.

Черновик законодательства — это именно черновик. Прежде чем пройдет какое-либо окончательное утверждение, предстоят значительные переговоры, поправки и доработки.Содержание: законопроект достигает стола президента. Участники отрасли будут лоббировать за благоприятные положения. Защитники прав потребителей будут добиваться более сильных мер защиты. Члены Конгресса попытаются учесть беспокойства избирателей и политические соображения. Итоговый продукт, если он появится, может значительно отличаться от текущего предложения.

Что кажется очевидным, так это то, что эпоха регулирующей неопределенности заканчивается. Будь то через рамки Бузмана-Букера, альтернативный законодательный подход или комбинацию статута и правоворегулирующей деятельности агентств, США установят более четкие правила для криптовалютных рынков. Вопрос не в том, регулировать или нет, а в том, как — и будет ли выбранный подход способствовать инновациям, конкуренции и защите инвесторов, которые традиционно характеризовали американские финансовые рынки.

Для читателей в криптоэкосистеме это момент, требующий внимания, участия и готовности. Следите за развитием законодательства внимательно. Участвуйте в процессах комментариев. Подготовьте инфраструктуру соблюдения для вероятных требований. Рассмотрите, как разные нормативные исходы повлияют на бизнес-модели и стратегии. Решения, принимаемые в Вашингтоне в этом году, повлияют на индустрию на многие годы вперед.

Криптовалютная революция всегда была чем-то большим, чем просто технология. Это о переосмыслении того, как ценность хранится, передается и управляется. Регуляторная структура, формирующаяся сейчас, определит, развернется ли эта революция на американской земле, по американским правилам, с американским участием — или же она примет форму в других местах, с США, отодвинутыми на обочину одной из наиболее преобразующих финансовых инноваций цифровой эпохи.