Три года назад крипто-кредитование было дымящимся кратером. Celsius Network был должен $4,7 млрд более 100,000 кредиторам. Voyager Digital обанкротился, и пользователи ожидали вернуть лишь 35% своих депозитов. BlockFi подал заявление о банкротстве с обязательствами от $1 млрд до $10 млрд. Genesis задолжал $3,5 млрд своим 50 крупнейшим кредиторам.

Домино падали с устрашающей скоростью: провал Three Arrows Capital вызвал убытки для Voyager, Celsius, BlockFi и Genesis, у которых у всех было значительное воздействие на крипто-хедж-фонд.

Кризис обнажил фундаментальные недостатки, которые превратили кредиторов в подобие пирамид. Практики реипотекации создали сложные сети взаимозависимостей, где залог клиентов использовался многократно разными кредиторами. Недостаточная залогообеспеченность кредитов таким организациям, как Three Arrows Capital, оставила платформы с требованиями на $40 млн до более $1 млрд, когда заемщики не смогли выплатить долги. Когда Terra's алгоритмическая стейблкоин UST рухнула в мае 2022, примерно $40 млрд рыночной стоимости испарились, запустив каскад, который обнажил хрупкость под обещанием крипто-кредита на двухзначные доходности.

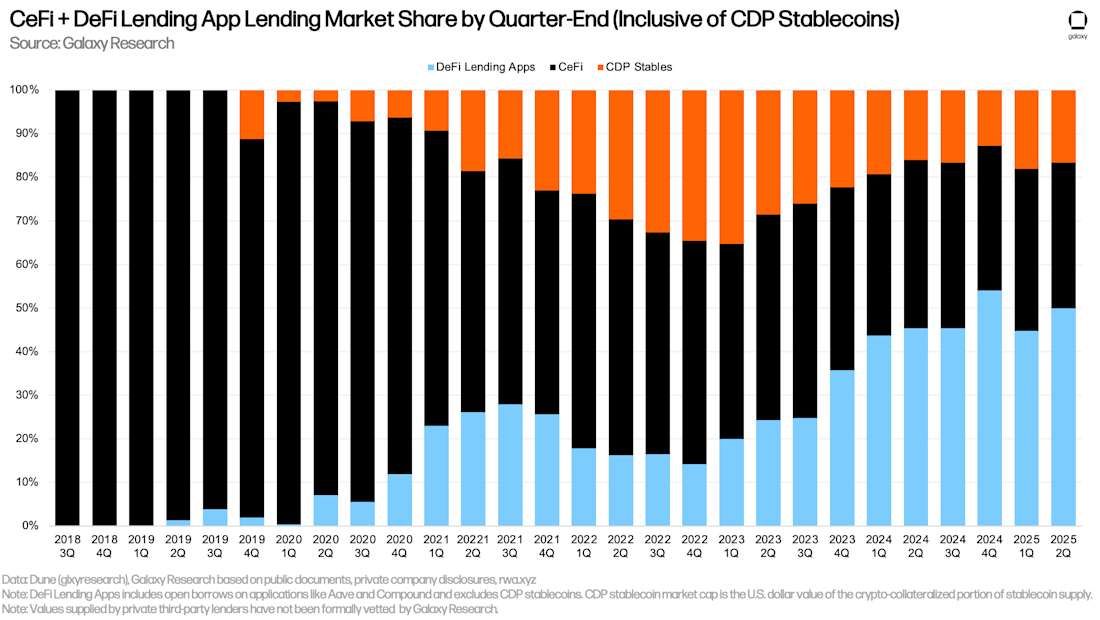

Переносимся в конец 2025 года, и картина выглядит совсем по-другому. Общий рынок крипто-кредитования составляет $53.09 млрд на конец второго квартала 2025, представляя собой увеличение на 27.44% с первого квартала. Однако эта цифра скрывает глубокую структурную трансформацию. Рынок разделился на две разные экосистемы, каждая следует значительно отличающимся путям к восстановлению.

Со стороны центрального финансирования, CeFi кредитование достигло $17.78 млрд в остатковых кредитах к Q2 2025, увеличиваясь на 14.66% с предыдущего квартала. Но этот рост сосредоточен в удивительно немногих руках. Tether контролирует 57% рынка CeFi с $10.14 млрд в кредитах, за которым следуют Nexo с 11% и Galaxy Digital с 6.23%. Вместе эти три фирмы составляют 74.26% всего кредитования CeFi, создавая олигополию, где системный риск не исчез — он просто перераспределен между меньшим количеством игроков.

Тем временем, децентрализованное финансирование устроило удивительное возвращение, превосходя своего централизованного аналога. DeFi кредитование достигло $26.47 млрд в активных кредитах к Q2 2025, показывая рост на 42% по сравнению с предыдущим кварталом и захватывая 59.83% рынка кредитования. В августе 2025 Aave достиг $3 триллионов в кумулятивных депозитах, с $29 млрд в активных кредитах и более $40 млрд в общем заблокированном значении. Протокол TVL вырос на 25.7% за один месяц, в то время как активные кредиты увеличились на 38%.

Это отклонение говорит о фундаментальном вопросе, который преследует крипто-кредитование в 2025 году: Могут ли централизованные платформы построить достаточно надежные средства защиты, чтобы предотвратить очередное крушение? Могут ли децентрализованные протоколы сохранить свое преимущество в качестве прозрачности, масштабируясь до институциональных требований? И критически, научились ли мы достаточно от катастрофы 2022 года, чтобы предотвратить повторение истории?

Ответы остаются неудобно неясными. Кредитование CeFi все еще работает с ограниченной прозрачностью, где практики реипотекации сохраняются, несмотря на усиленную риторику управления рисками. Модель перенадежной обеспеченности DeFi и прозрачность в блокчейне привлекают институциональные капиталы, но риски смарт-контрактов и неопределенность в регулировании продолжают быть вызовом для широкого принятия. Институции движутся в этот ландшафт, стремясь к операционному знакомству с CeFi, осознавая при этом более высокую возможность аудита DeFi.

Galaxy Research предсказывает, что кредиты, обеспеченные Биткоином, могут вырасти с $20-25 млрд сегодня до $200 млрд в ближайшие годы. Регулирование MiCA в Европе меняет институциональное участие, при этом платформы крипто-кредитования видят рост пользователей на 22% в рамках новой структуры. Однако под этими цифрами роста скрывается рынок, который все еще борется с дефицитом доверия, структурными уязвимостями и памятью о потерянных миллиардах.

Ниже мы глубоко погружаемся в реальность крипто-кредитования 2025 года: сектор возродился, но еще не реформирован, растет, но еще не заслуживает доверия, инновационен, но еще не безопасен. Через анализ рыночных данных, регуляторных разработок, структур платформ и эволюцию отрасли мы исследуем, может ли крипто-кредит наконец-то вырасти за пределы своих спекулятивных истоков — или следующая кризис уже формируется под поверхностью видимого восстановления.

Восстановление — как крипто-кредитование выжило

Траектория восстановления от исторического минимума крипто-кредитования в 2022 году показывает рынок, который выжил через болезненную консолидацию, а не системную реформу. На дне медвежьего рынка в Q3 2023, CeFi кредитование упало до $6.4 млрд, что составляет 82% от пика в Q1 2022 в $34.8 млрд. DeFi кредитование аналогично рухнуло до $1.8 млрд в Q4 2022, снизившись с пиков, превышающих $20 миллиардов.

К Q4 2024 CeFi кредитование восстановилось до $11.2 млрд, что représente увеличение на 73% от минимума, но все же на 68% ниже докризисных уровней. Скромное восстановление уводит взгляд от фундаментальной трансформации сектора. Выжившие кредиторы не восстановили ту же модель — они сконцентрировали ее. К концу 2024 года, Tether держал около 73% рынка CeFi с $8.2 миллиардами в кредитах, затмив конкурентов и создав беспрецедентный уровень концентрации рынка.

Пауза в Q1 2025 оказалась временной. Общий объем крипто-заложенного кредитования сократился на 4.9% до $39.07 млрд, что стало первым квартальным снижением с конца 2023 года. Однако это явилось консолидацией перед ускорением. К Q2 2025 рынок взорвался до $53.09 млрд, с ростом CeFi до $17.78 млрд и ростом DeFi до $26.47 млрд.

Драйверы восстановления иллюстрируют изменяющийся характер крипто-кредита. Galaxy Research идентифицировала рефлексивное отношение между ростом цен и активностью кредитования в качестве основного фактора роста. Как только цены на Биткоин и Ethereum росли в 2024 и 2025 годах, заемщики могли использовать свои активы, поддерживая более здоровые коэффициенты заемного отношения. Стоимость криптовалют значительно увеличилась в Q2 2025, что прямо повлияло на общий рост в долларовой стоимости крипто-кредитов сверх простого объема.

Институциональное возвращение ускорило восстановление. Институциональные участники теперь составляют 52% крипто-кредитной активности в ЕС, резко увеличившись с 26% в 2024 году. BTCS, котирующаяся на Nasdaq, использует Aave для получения дохода от активов в Ethereum, в то время как $6.4 миллиарда стейблкоина USDe Ethena и связанные с ним активы депонированы на платформе. Это институциональное принятие не обусловлено аппетитом к риску — это отражение ясности в регулировании и операционной зрелости, делающей крипто-кредитование жизнеспособным для казначейского управления и развертывания капитала.

Внедрение MiCA реструктурировало европейские рынки кредитования. Платформы крипто-кредитования в ЕС теперь держат $275 млрд, прирост на 22% с 2024 года. Залоговое кредитование теперь составляет 95% рынка ЕС, в то время как необеспеченные кредиты упали на 75% под более жесткими условиями управления рисками. Регулируемые платформы теперь обрабатывают 87% крипто-кредитов в ЕС, увеличившись с 55% до MiCA. Регуляторная структура эффективно убила необеспеченное розничное кредитование в Европе, позволив институциональному участию через более четкие правовые структуры.

Самым значимым развитием восстановления является восхождение DeFi. Протоколы DeFi увидели рост на 959% в активности кредитования с низов 2022 года. Aave контролирует 60-62% рынка кредитования DeFi в 2025 году, делая его... не только крупнейший протокол DeFi, но и сопоставим с 37-54 крупнейшими коммерческими банками США по депозитам.

О знаковом достижении Aave с накоплением депозитов в размере $3 трлн свидетельствуют не только доли рынка — это указывает на институциональное признание прозрачных и программируемых займов. Протокол доступен в более чем 11 блокчейнах, предлагая передовые функции, такие как флэш-кредиты, переключение ставок и делегирование кредитов, которые не имеют аналогов в CeFi. Основатель Aave Стани Кулечов прогнозирует, что платформа может достичь чистых депозитов в размере $100 млрд к концу года, позиционируя её среди 35 крупнейших банков мира.

Токенизированные реальные активы создают мост между традиционным финансированием и кредитованием DeFi. Рынки RWA выросли до $25-27,8 млрд к 2025 году, с токенизированным частным кредитом, составляющим $15,9 млрд, и с Казначейством США на $7,4 млрд. Maple Finance управляет активами более чем на $4 млрд, сосредоточившись исключительно на институциональном кредитовании с использованием нативных биткоинов в качестве обеспечения. Компания стремится увеличить объем своих активов под управлением на 25% до $5 млрд к концу года.

Morpho запустила V2 в июне 2025 года, предоставляя заемные средства с фиксированной ставкой и сроком, основанные на рыночных условиях и с настраиваемыми условиями, ранее невиданных в DeFi. Compound поддерживает около $3 млрд в общей стоимости заблокированных средств, введя в обиход многие фундаментальные концепции кредитования DeFi во время "DeFi Summer" в 2020 году.

Масштаб восстановления скрывает его хрупкость. Общий объем криптоценных займов остается на 43% ниже своего пика в 2021 году в размере $64,4 млрд. Займы в CeFi все еще на 68% ниже своего исторического максимума, а концентрация среди трех доминирующих игроков создает единые точки отказа, которые могут вызвать каскадное воздействие, если какой-либо из основных кредиторов столкнется с давлением. Отсутствие разрешений и прозрачные книги займов DeFi-протоколов предоставили конкурентные преимущества во время восстановления, но они не устраняют риски из умных контрактов или регулятивную неопределенность.

Вопрос не в том, восстановились ли криптоценные займы — цифры доказывают, что они восстановились. Вопрос в том, означает ли это восстановление истинное структурное улучшение или это просто минимальная точка рыночного цикла, находящая свой следующий пик перед неизбежной коррекцией. Ответ лежит в изучении того, что изменилось под заголовками.

Восстановление CeFi — Меньше, Строже, но все еще Непрозрачно

Централизованные финансовые заимствования в 2025 году функционируют под парадоксом видимой силы при оставлении структурной уязвимости. Три крупнейших кредитора CeFi — Tether, Nexo и Galaxy Digital — контролируют 74,26% рынка, создавая концентрацию, которую отраслевые наблюдатели описывают с использованием индекса Херфиндаля-Хиршмана (HHI), меры рыночной мощности. С Tether, командующим 57% долей рынка в одиночку, приблизительные расчеты HHI предполагают значения около 3,450-3,500, которые значительно выходят за пределы "высоко концентрированной" зоны, вызывающей антимонопольные опасения в традиционных рынках.

Эта консолидация возникла по необходимости, а не по замыслу. Celsius, Voyager, BlockFi и Genesis — когда-то титаны сектора — подали заявку на банкротство в период с июня по ноябрь 2022 года. Крах FTX в ноябре 2022 года добавил еще $6,4-8,9 млрд потерь клиентов. Выжившие не только пережили конкурентов — они поглотили их рыночную долю, пока эти платформы ликвидировались через процедуры главы 11.

Доминирование Tether заслуживает особого внимания. Эмитент стейблкоинов раскрыл $5,5 млрд в виде займов в своем заверении во втором квартале 2025 года, хотя Galaxy Research отслеживает его непогашенные займы на уровне $10,14 млрд по состоянию на 30 июня 2025 года. Это несоответствие подчеркивает проблемы непрозрачности, которые сохраняются в кредитовании CeFi. Tether сообщил о переговорах с одной из четырех крупнейших аудиторских компаний о проверке резервов в марте 2025 года, хотя о сроках завершения не было предоставлено информации.

Galaxy Digital управляет одной из крупнейших активных книг займов в отрасли, идентифицируя себя как таковую при ограниченном раскрытии информации об их практике кредитования. Компания имела $1,11 млрд непогашенных займов по состоянию на второй квартал 2025 года, занимая третье место среди кредиторов CeFi, несмотря на владение всего 6,23% доли рынка — свидетельство того, как радикально сектор сократился.

Nexo, начавшая свою деятельность в 2018 году и в настоящее время обслуживающая только клиентов, не проживающих в США, недавно объявила о планах по возобновлению работы на рынке США. Платформа имела $1,96 млрд непогашенных займов по состоянию на второй квартал 2025 года, захватив 11% доли рынка. Nexo работает по модели кредитной линии, обеспеченной криптовалютой, с процентными ставками, определяемыми системой лояльности. Пользователи базового уровня платят 18,9% годовых без необходимых держаний токенов NEXO.

Концентрация создает системные уязвимости, которые регуляторы не устранили. Многие платформы CeFi "по-прежнему не раскрывают критически важные детали о своих политик rehypothecation", оставляя клиентов в неопределенности относительно статуса активов. Rehypothecation — повторное использование клиентских залоговых активов — остается широко распространенной практикой, несмотря на свою роль в крахе 2022 года. Платформы, такие как Nexo, Salt Lending, Strike и Ledn, открыто заявляют, что они могут повторно использовать депонированные активы.

Ledn предлагает два типа займов: стандартный займ под 10,4% годовых с rehypothecation и кастодиальный займ под 11,4% годовых, где биткоиновое обеспечение хранится без rehypothecation. 1% премия за ненарушение иллюстрирует выгодность повторного использования клиентских активов. Оба типа займов предлагают до 50% LTV с ежемесячными выплатами только по процентам.

Небольшая когорта кредиторов откровенно отказалась от rehypothecation. CoinRabbit, основанная в 2020 году, подчеркивает "что отсутствие rehypothecation имеет решающее значение для всего рынка" через свою CMO Ирину Афанасьеву, заявив, что "активы пользователей должны оставаться защищёнными". Платформа обрабатывает займы приблизительно за 10 минут, принимает более 300 криптовалют в качестве залога, предлагает LTV коэффициенты до 90% и хранит средства в холодных кошельках с доступом по мультиподписи.

Unchained Capital специализируется на займах, обеспеченных биткоинами, без rehypothecation, предлагая займы до $1 млн с залогом, хранящимся в вольтах с мультиподписью. Arch Lending поддерживает BTC, ETH и SOL с фиксированными условиями до 24 месяцев, взимает 9,5% годовых с комиссии за оформление 1,5% и комиссией за частичную ликвидацию 2%, и явно заявляет, что нет rehypothecation с залогом, хранимым квалифицированными хранителями.

Проблема остается в том, что прозрачность в отношении rehypothecation не устраняет его риски. Даже с более низкими LTV коэффициентами и условиями, запрещающими rehypothecation, внезапные колебания цены на биткоин могут всё-таки поставить модели кредитования под удар.стресс](https://cointelegraph.com/news/bitcoin-loans-back-rewriting-book-celsius-burned). Биткойн часто двигался на 5% в день в начале 2025 года на фоне глобальных торговых напряжённостей, даже снизившись до $77 000 в марте.

Привлекательность CeFi для институтов сохраняется, несмотря на эти уязвимости. Институты предпочитают CeFi из-за ясности в регуляции, гибких структур, человеческих контрагентов и гарантий хранения. Большинство крупных институциональных заёмщиков продолжают отдавать предпочтение площадкам CeFi над DeFi по структурным причинам: юридические соглашения против смарт-контрактов, фиксированные проценты и сроки против плавающих ставок и человеческий интерфейс для управления взаимоотношениями.

Квалифицированные хранители такие, как BitGo, Fireblocks и Zodia Custody обеспечивают защиту активов институционального уровня, создавая комфорт для регулируемых субъектов. Maple Finance интегрируется со всеми квалифицированными хранителями, которые уже используют институты, принимая в качестве залога нативные биткойны и предлагая проактивное управление рисками с 24-часовыми окнами ответа на маржинальные требования.

Однако предпочтение институтов не преобразовалось в прозрачность. Исследование Galaxy Research отметило, что частные офисы, внебиржевые платформы и офшорные кредитные провайдеры, вероятно, значительно увеличивают общий объём CeFi, возможно, на 50% и более. Узкий набор публичных раскрытий ограничивает видимость на истинный масштаб централизованного кредитования.

Перестройка создала CeFi-сектор, который стал более стройным, но не обязательно более безопасным. Меньше кредиторов означает меньшую системную избыточность. Если один крупный кредитор повторит ошибки Celsius, последствия могут быть хуже на этот раз — осталось меньше конкурентов, чтобы поглотить удар. Олигополистическая структура концентрирует и рыночную силу, и системный риск таким образом, который служит удобству институтов, но сохраняет ту непрозрачность, которая позволила краху 2022 года.

Преобладание DeFi — Прозрачность и автоматизация завоёвывают доверие

Возвращение финансирования в рамках децентрализованных финансов представляет собой не только восстановление рынка, но и фундаментальную валидацию программной прозрачности над институциональными обещаниями. Доля DeFi на рынке в размере 59,83% во втором квартале 2025 года не возникла из-за лучшего маркетинга или более высоких доходностей. Она возникла из-за одного преимущества, которое CeFi не может воспроизвести: каждый займ, каждое ликвидация и каждое резервное соотношение существуют на блокчейне и доступны для мгновенной аудиторской проверки.

Доминирование Aave олицетворяет эту перемену. К августу 2025 года протокол достиг $3 трлн кумулятивных депозитов, с $29 млрд активных займов и $40 млрд в TVL. Это не частные раскрытия или квартальные отчёты — это неизменные записи на блокчейне, которые обновляются каждые 12 секунд при каждом блоке Ethereum. TVL протокола вырос на 25,7% за один месяц, с активными займами, увеличившимися на 38%.

Эта прозрачность распространяется и на механику ликвидации. Когда стоимость залога падает, протоколы DeFi выполняют автоматические ликвидации на основе запрограммированных порогов, а не человеческого решения. Ставки ликвидации на кредитных платформах упали на 24% в условиях более строгих правил MiCA, поскольку улучшенные контроли риска предотвращают каскадные маржинальные требования. Пользователи могут постоянно отслеживать свои позиции и получать предупреждения перед срабатыванием ликвидации, устраняя внезапные заморозки, которые характеризовали последние дни Celsius и Voyager.

Мультичейновое расширение Aave на более чем 11 блокчейновых сетей демонстрирует, как беспермиссионные протоколы масштабируются, не накапливая рисков контрагентов. Платформа работает на Ethereum, Polygon, Arbitrum, Optimism и ещё семи цепочках, причем каждое внедрение поддерживается теми же прозрачными смарт-контрактами. Один MEV-бот обработал $7.3 млрд заемной активности на Aave V3 используя механизмы расчёта процентов на уровне блоков, иллюстрируя сложные стратегии, которые теперь работают на инфраструктуре DeFi.

Институциональное принятие последовало за прозрачностью. Nasdaq-указанное BTCS использует Aave для генерации доходности на Ethereum холдингах. $6.4 млрд Ethena's USDe стейблкоина и связанных активов депонированы на платформе. Это не розничные спекулянты, гоняющиеся за доходностью — это регулируемые сущности, размещающие капитал в протоколы, где каждой транзакция проверяется и соотношения залога программно обеспечены.

Compound сохраняет около $3 млрд в TVL, несмотря на конкуренцию со стороны более новых протоколов. Запущенный в 2018 году, Compound стал пионером алгоритмического DeFi-кредитования и знаменит своим вкладом в "DeFi Summer" в 2020 году с началом распределения токенов COMP. Платформа теперь предлагает интеграцию Layer-2 на Arbitrum и Optimism, снижая комиссии за газ, сохраняя прозрачную модель кредитования, ставшую её визитной карточкой.

Запуск V2 Morpho в июне 2025 года привнёс в DeFi институциональные возможности. Модернизация представила фиксированные процентные заимствования с рыночным регулированием и настраиваемыми условиями, адресуя одно из ключевых преимуществ CeFi. Morpho V2 поддерживает единые активы, множественные активы и целые портфели в качестве залога, включая RWA и нишевые активы. Модель на основе намерений позволяет кредиторам и заёмщикам точно выражать свои пожелания, и система находит наилучшее соответствие.

Интеграция реальных активов трансформирует залоговую базу DeFi. Рынки RWA выросли до $27.8 млрд к 2025 году, токенизированные частные кредиты составляют $15.9 млрд, а казначейские облигации США — $7.4 млрд](https://cointelegraph.com/news/defi-lending-rises-72-institutional-rwa-collateral-adoption). Протоколы DeFi-кредитования выросли на 72% в этом году, с $53 млрд до более $127 млрд в кумулятивном TVL, чему способствовало ускоренное принятие институциональных стейблкоинов и токенизированных RWA.

Maple Finance демонстрирует модель институционального DeFi. Управляя активами на сумму более $4 млрд, протокол фокусируется исключительно на институтах, а не на розничных клиентах. Maple принимает нативный биткойн в качестве залога и интегрируется со всеми квалифицированными хранителями, которые уже используют институты. Компания стремится увеличить свои активы под управлением на 25% до $5 млрд к концу года.

Продукт syrupUSDC от Maple превысил $100 млн в предложении как беспермиссионный продукт доходности. Любой может внести USDC и получить доход, в то время как заёмщики остаются верифицированными через институциональную интеграцию. Все займы остаются переобеспеченными, выполняются на блокчейне и хранятся у партнёров, таких как Anchorage и BitGo. Maple зарезервировал пул на $10 млн в Uniswap в феврале 2025 года для syrupUSDC, обеспечивая мгновенную ликвидность и совместимость с протоколами, такими как Pendle и Morpho.

Токенизированные казначейские облигации Ondo Finance и дебиторская задолженность бизнеса Centrifuge демонстрируют, как DeFi может получить доступ к традиционным рынкам кредитования, сохраняя прозрачность на блокчейне.перевести: активы и использовать их в качестве залога для кредитования DeFi, переводя бизнес-счета и торговое финансирование на рельсы блокчейна.

прозрачность распространяется на управление. модель управления Aave позволяет держателям токенов выступать лидерами инноваций, давая возможность протоколу адаптироваться к рыночным потребностям через решения сообщества, а не через исполнительный приказ. держатели токенов AAVE голосуют за изменения в протоколе, включая модели процентных ставок, типы залогов и параметры риска. это децентрализованное управление создает устойчивость — нет генерального директора, которого можно арестовать, нет совета директоров, который можно захватить, нет единого субъекта, который можно вывести из существования через регулирование.

однако доминирование DeFi не устраняет риск. смарт-контракты защищают залог, который никогда не будет перераспределен или перепоручен, но они могут содержать ошибки. весь DeFi несет риски смарт-контрактов и рыночные риски, и пользователи должны понимать эти риски до вложения капитала. высокие комиссии за газ Ethereum во время перегрузки сети могут сделать мелкие транзакции экономически нецелесообразными, хотя решения для масштабирования второго уровня решают это ограничение.

кредитование DeFi в Европе сократилось на 20%, поскольку протоколы испытывали трудности с соблюдением нормативных стандартов ЕС. приложения для кредитования DeFi имели 45,31% рынка крипто-кредитования с обеспечением к концу первого квартала 2025 года, снизившись с пиков выше 60%, поскольку более строгие правила KYC в MiCA отпугнули инвесторов, стремящихся к анонимности.

регуляторная проблема глубока. децентрализованный характер DeFi принципиально противоречит требованиям KYC/AML, которые регуляторы считают не подлежащими обсуждению. услуги DeFi, которые полностью децентрализованы с минимальным или без посредников, явно исключены из регуляторной области MiCA, но в случаях, когда существует только частичная децентрализация и идентифицируемый посредник, MiCA может быть применена.

несмотря на эти вызовы, прозрачные кредитные книги DeFi, автоматические ликвидации и подлежащие аудиту резервы оказались более устойчивыми, чем обещания CeFi. рост на 42% квартал за кварталом во втором квартале 2025 года не был основан на маркетинге или несостоятельных доходах. он был построен на простом предложении: доверять коду, а не контрагентам, проверять, а не доверять, и автоматизировать устранение человеческого усмотрения, которое позволило краху 2022 года.

Институциональный CeFi — почему он все еще имеет значение

предпочтение институциональных инвесторов централизованному криптокредитованию сохраняется, несмотря на преимущества прозрачности DeFi, выявляя фундаментальные противоречия между идеологией блокчейна и реальными юридическими рамками. большинство крупных институциональных заемщиков продолжают отдавать предпочтение площадкам CeFi не из-за незнания преимуществ DeFi, а из-за операционных требований, которые смарт-контракты еще не могут удовлетворить.

правовая обеспеченность является движущей силой предпочтения институциональных CeFi. большинство крупных заемщиков действует в рамках регулируемых рамок, требующих документации и правовых средств. платформы CeFi предлагают традиционные кредитные договоры, регулируемые реально действующими юрисдикциями, тогда как протоколы DeFi полностью зависят от смарт-контрактов с ограниченными средствами правовой защиты в случае возникновения проблем. когда заем в 100 миллионов долларов идет не туда, казначеи учреждений нуждаются в возможности предъявлять юридические претензии через системы установленных судов, а не надеяться на то, чтобы неизменный код выполнялся справедливо.

Maple Finance решает эту проблему, вводя процесс KYC как для кредиторов, так и для заемщиков, обеспечивая соблюдение нормативных требований при сохранении видимости кредитов на блокчейне. каждое лицо должно быть предварительно одобрено командой Maple, снижая риск мошенничества и давая возможность юридических действий в случае дефолта. перед получением средств заемщики подписывают соглашения, определяющие условия контракта: сумма займа, процентная ставка и график погашения.

предсказуемость фиксированной ставки важнее, чем алгоритмическая эффективность. займы DeFi, как правило, имеют плавающую ставку и неограниченный срок, с затратами на заимствование, которые могут резко возрасти в периоды волатильности. кредиторы CeFi, такие как Maple, предлагают займы с фиксированной ставкой и фиксированным сроком, обеспечивая заемщикам предсказуемость затрат на финансирование и сроков. ставки пула Maple устанавливаются командой Maple, которая оценивает риск и определяет стоимость долга соответственно, гарантируя, что ставки не будут внезапно возрасти из-за дисбаланса спроса и предложения.

человеческий интерфейс обеспечивает управление рисками, которое алгоритмы не могут. учреждения выбирают работу с Maple, поскольку у них разные триггеры риска. вместо автоматической ликвидации при снижении залога команда Maple выдает маржинальные требования, давая заемщикам 24 часа на реагирование и корректировку кредитов. это предотвращает ликвидацию крупных учреждений в один удар с дорогостоящими штрафами.

квалифицированные кастодианы обеспечивают защиту активов институционального уровня. BitGo, Fireblocks и Zodia Custody предлагают структуры сегрегированных счетов, страховое покрытие и аудиторские следы, которые требуются отделами институционального соблюдения. Maple интегрируется со всеми квалифицированными кастодианами, которыми уже пользуются учреждения, принимая родной залог в биткойнах без необходимости перемещения активов на незнакомые платформы хранения.

операция по кредитованию Tether иллюстрирует масштабы институционального CeFi. контролируя 57% рынка CeFi с заимствованиями на сумму $10,14 миллиардов, Tether в основном кредитует учреждения, ищущие ликвидность в долларах, обеспеченную криптовалютным залогом. доминирующая позиция эмитента стейблкоина отражает его уникальный доступ к долларовым резервам и отношения с учреждениями, требующими традиционных банковских интерфейсов, несмотря на операции на крипторынках.

Galaxy Digital управляет одной из крупнейших активных кредитных книг, сохраняя институциональные стандарты кредитования. компания имела $1,11 миллиард в непогашенных кредитах на второй квартал 2025 года, обслуживая хедж-фонды, семейные офисы и корпоративные казначейства, которые рассматривают крипто как класс активов в рамках традиционных инвестиционных рамок. Galaxy предоставляет структурированные продукты, условия сделок и управление отношениями, которых институции ожидают от кредитных контрагентов.

скорость ликвидности сильно различается между CeFi и DeFi. протоколы DeFi выдают кредиты за секунды с помощью автоматизированных смарт-контрактов. CeFi все еще отстает со средними сроками обработки между 24 и 48 часами из-за ручной проверки KYC и обзора ликвидности. однако некоторые кредиторы CeFi уменьшают этот зазор. CoinRabbit утверждает, что сократил время выдачи до около 10 минут, предлагая почти мгновенную ликвидность без ущерба для проверки.

коэффициенты обеспечения отражают разные модели риска. кредиты CeFi обычно предлагают коэффициенты LTV 50-60% на биткойны, что с Arch Lending предлагает 60% на BTC, 55% на ETH и 45% на SOL. коэффициенты LTV CoinRabbit могут достигать 90%, принимая более высокий риск ликвидации в обмен на максимальную эффективность капитала. протоколы DeFi обычно поддерживают более консервативные коэффициенты, чтобы гарантировать, что автоматизированные ликвидации могут выполниться до того, как залог упадет ниже значения займа.

процентные ставки отражают операционные структуры затрат. ставки CeFi колеблются от 9,5% до 18,9% годовых в зависимости от платформы, типа залога и отношений с заемщиком. стандартный заем Ledn стоит 10,4% годовых с 2% комиссией за оформление, в общей сложности 12,4% годовых. его заем в кастодиальном хранении (без реоблигации) стоит 11,4% годовых с той же 2% комиссии.fee](https://www.milo.io/blog/best-us-crypto-loan-lenders-in-2025-rates-and-features-compared), в общей сложности 13.4% годовых — 1% премия за сегрегированное хранение.

Генеральный директор Maple Finance Сид Пауэлл отмечает, что ставки по кредитам, обеспеченным биткойнами, колеблются между 5.5-7%, это ниже по сравнению с предыдущими месяцами. Это указывает на то, что многие институциональные игроки находятся в стороне во время волатильности торговых войн, хотя рынок кредитования остается относительно сильным.

Институциональная модель CeFi сталкивается с внутренним напряжением. Она обещает привычность операций традиционных финансов, работая при этом на нерегулируемом рынке, который лишён мер защиты потребителей, обеспечивающих эту привычность. Учреждения ценят ясность регулирования, интеграцию KYC/AML и квалифицированные кастодиальные рамки, однако эти же учреждения знают, как ориентироваться на традиционных рынках кредитования, где подобные гарантии имеют законную силу.

Прогноз Galaxy Research о том, что кредитование под обеспечение биткойном может вырасти с $20-25 миллиардов до $200 миллиардов, предполагает продолжение институционального принятия. Но это принятие зависит от того, как регуляторные рамки будут развиваться, обеспечивая юридическую уверенность, которая необходима институтам. MiCA в Европе демонстрирует один из путей, хотя его влияние на DeFi остаётся спорным.

Вопрос не в том, продолжит ли институциональная CeFi иметь значение — потоки капитала доказывают, что это произойдет. Вопрос в том, сможет ли она развиваться, преодолев непрозрачность и практики повторного залога, которые привели к краху 2022 года, сохраняя при этом операционную гибкость, которая привлекает институциональных заёмщиков. Ответ на этот вопрос определит, станет ли институциональная CeFi мостом к регулируемому крипто-кредитованию или просто хорошо одетым продолжением тех же структурных уязвимостей, которые привели к краху Celsius.

Риски и повторяющиеся шаблоны

Параллели между крахом 2022 года и структурой 2025 года вызывают беспокойство. Повторное заложение по-прежнему широко распространено, несмотря на его роль в предыдущих неудачах. Концентрация рынка усилилась, а не рассредоточилась. Прозрачность в режиме реального времени отсутствует в большинстве операций CeFi. Механизмы, которые позволили потерять миллиарды три года назад, не были устранены — они были ребрендированы под строгой риторикой соблюдения норм.

Согласно судебным документам от кредиторов, Celsius действовала как финансовая пирамида. Платформа предлагала двузначные процентные ставки для привлечения новых вкладчиков, средства которых использовались для выплаты более ранним вкладчикам и кредиторам. Celsius столкнулась с кризисом ликвидности, когда клиенты попытались снять депозиты в эфире, что заставило платформу покупать эфир на открытом рынке по исторически высоким ценам и терпеть тяжелые убытки.

Сеть повторного залога создала каскадные сбои. Платформы, такие как Celsius и BlockFi, регулярно использовали депозиты клиентов, часто без чёткого раскрытия капиталовложений или регулятивных ограничений. Тот же залог был заложен несколько раз в различных кредиторах, создавая взаимозависимости, где сбой одного субъекта вызывал эффект домино.

Фирма Three Arrows Capital получила кредиты на сумму около $2.4 миллиардов от Genesis, $1 миллиард от BlockFi, $350 миллионов и 15,250 биткойнов от Voyager Digital, и $75 миллионов от Celsius. Когда 3AC подала заявление о банкротстве в соответствии с Главой 15 в июле 2022 года, эти незанятые кредиты стали невозвратными претензиями. Многие клиенты были удивлены, узнав, что кредиты не были обеспечены.

Скорость банковского бегства была беспрецедентной. Пять крупных криптофирм, которые рухнули — FTX, Celsius, Voyager, BlockFi и Genesis — предлагали клиентам мгновенное снятие средств, в то время как их активы были заблокированы в неликвидных, рискованных инвестициях. Поскольку клиенты могли мгновенно снимать средства через свои телефоны, скорость сбоя стала исторической, согласно данным исследований Федерального резервного банка Чикаго.

Voyager и Celsius подверглись двойным банковским бегствам. Обе компании пережили первый, но оказались слишком слабыми, чтобы выдержать второй. Крупные институциональные инвесторы выводили деньги быстрее, чем розничные клиенты, прежде чем снятие средств было заморожено, оставляя меньших игроков в неопределенности.

Celsius наблюдала отток 20% средств клиентов в течение 11 дней после краха Terra, в то время как Voyager Digital испытала отток 14% в тот же период. BlockFi сообщил об оттоке $4.4 миллиардов с января по май 2022 года, затем еще $3.3 миллиарда с июня по ноябрь.

Эти шаблоны сохраняются в измененной форме. Кредиторы CeFi теперь говорят на языке соблюдения норм и осторожности, но повторное заложение не исчезло — оно просто более тихо раскрывается в мелком шрифте. Платформы, такие как Nexo, Salt Lending, Strike и Ledn, открыто заявляют, что могут повторно использовать депонированные активы. Некоторые платформы по-прежнему не раскрывают критические детали о политике повторного заложения, оставляя клиентов в неопределённости.

Олигополистическая структура концентрирует риск. Tether контролирует 57% рынка CeFi, Nexo владеет 11%, а Galaxy Digital командует 6.23%. Вместе эти три фирмы составляют 74.26% кредитования CeFi. Если один крупный кредитор повторит ошибки Celsius, последствия могут быть хуже на этот раз — осталось меньше конкурентов, чтобы поглотить шок.

Фрагментация юрисдикции усложняет риски. Сектор работает на основе фрагментированных рамок — MiCA в Европе, надзор SEC в США — каждая из которых имеет свою интерпретацию хранения, кредитования и цифровых активов. Соблюдение требований разных юрисдикций дорого и сложно. Крупные фирмы могут справиться с этим; мелкие не могут, углубляя консолидацию.

Прозрачность остаётся глубокой проблемой. Частные столы, OTC-платформы и офшорные кредитные поставщики, вероятно, увеличивают фактический объём CeFi на 50% и более. Узкий набор публичных раскрытий ограничивает видимость истинных масштабов централизованного кредитования.

Тестирование волатильности рынка выявляет хрупкость. Биткойн часто двигался на 5% в день в начале 2025 года на фоне глобальных торговых напряжённостей, опускаясь до $77,000 в марте. Колебание цен на 5% остаётся обычным явлением, несмотря на растущий институциональный интерес. Даже при более низких соотношениях LTV и условиях, запрещающих повторное заложение, внезапные колебания цен могут по-прежнему подвергать модели кредитования стрессу.

Кредиты под обеспечение биткойном более безопасны, но не неуязвимы, отмечают наблюдатели индустрии. Более низкий левередж, публичное подтверждение резервов и банковские лицензии являются реальными улучшениями. Но криптовалютные кредиторы всё ещё работают с пулом залога одного актива, ценность которого может упасть на 5% за ночь.

Взаимосвязанность создаёт риск заражения. Galaxy отмечает, что узкий набор публичных раскрытий и всё более взаимосвязанная структура рынка означают, что стресс в...Содержание: один объект или инструмент мог бы быстро резонировать по всей экосистеме. Кредитное плечо в текущем цикле криптовалют может быть более фрагментированным, чем раньше, но не менее мощным.

Регуляторный ответ был медленным. Реализация MiCA изменила структуру европейских рынков, но явно исключает полностью децентрализованные DeFi-сервисы. В США отсутствует всеобъемлющее федеральное регулирование криптовалютного кредитования, оставляя надзор на уровне штатов. Почти все генеральные прокуроры штатов согласились с общенациональным урегулированием с BlockFi в 2022 году, чтобы разрешить обвинения в незарегистрированной продаже ценных бумаг, но это реактивное принуждение не создает проактивной структуры, предотвращающей очередной кризис.

Урок 2022 года был ясен: непрозрачность способствует мошенничеству, концентрация усиливает распространение, а повторное посредничество превращает кредитование в азартные игры с кредитным плечом. Три года спустя высокая концентрация CeFi означает, что системный риск не был уменьшен — он просто был перераспределен среди меньшего числа игроков. Структурные уязвимости, приведшие к коллапсу 2022 года, сохраняются, ожидая следующего стресса, который покажет, является ли это восстановление настоящей реформой или всего лишь передышкой между кризисами.

Путь к более безопасному CeFi

Построение доверия после катастрофического провала требует больше, чем времени — оно требует структурных изменений, которые делают будущие провалы невозможными. Небольшая группа платформ пытается осуществить эту реконструкцию через механизмы прозрачности, устраняющие дискретность, позволившую случиться коллапсу 2022 года. Их подходы предлагают дорожную карту того, как кредитование в CeFi может развиваться за пределы своих текущих уязвимостей.

CoinRabbit категорически отвергает повторное посредничество как основной принцип. CMO Ирена Афанасьева утверждает, что "отсутствие повторного посредничества жизненно важно для всего рынка" и что "активы пользователей должны оставаться защищенными". Платформа хранит все средства в холодных кошельках с мультиподписью, обрабатывает займы примерно за 10 минут и принимает более 300 криптовалют в качестве обеспечения с LTV до 90%.

Unchained Capital специализируется на займах, обеспеченных биткоином, с явной политикой без повторного посредничества. Обеспечение хранится в мультиподписных хранилищах, займы имеют фиксированные графики погашения, а платформа предлагает высокие лимиты заимствования до $1 миллиона для соответствующих пользователей. Минимальная сумма займа составляет $150,000, и обработка обычно занимает 1-2 рабочих дня из-за процедур KYC.

Arch Lending хранит обеспечение у квалифицированных хранителей и явно заявляет об отсутствии повторного посредничества. Платформа поддерживает BTC, ETH и SOL с фиксированными сроками до 24 месяцев, взимая 9.5% годовых с 1.5% комиссией за оформление и 2% комиссией за частичную ликвидацию. LTV составляет 60% для BTC, 55% для ETH и 45% для SOL.

Ledn предлагает два модели: стандартный кредит под 10.4% годовых с повторным посредничеством и хранимый кредит под 11.4% годовых, где обеспечение в биткоинах хранится надежно без повторного посредничества. Такая двухсторонняя структура позволяет пользователям выбирать между более низкой стоимостью с риском воздействия или более высокой стоимостью с индивидуальным хранением. Оба типа кредита предлагают до 50% LTV с ежемесячными платежами только процентов и погашением капитала в конце срока.

Доказательство резервов предлагает криптографическую прозрачность, приближающуюся к аудитам в DeFi. Kraken был пионером в PoR в 2014 году и публикует ежеквартальные аудиты, показывающие резервные соотношения превышающие 100%. Отчет за сентябрь 2025 года показал соотношение резервов в биткоинах 100.4%, эфириума 101.2%, соланы 100.6%, USDC 105%+ и USDT 105%+.

Kraken использует деревья Меркла для объединения индивидуальных балансов в один криптографический хеш. Клиенты получают персонализированные доказательства Меркла для подтверждения включения без раскрытия личных данных. Независимая бухгалтерская фирма подтверждает, что активы в цепочке превышают общий баланс клиентов, эффективно проверяя полные резервы без допущений. Каждый клиент может проверить свое собственное включение, используя инструменты открытого исходного кода для проверки Меркла.

Октябрьское PoR Bitget за 2025 год показало покрытие BTC в 307%, покрытие ETH в 224%, покрытие USDT в 105% и покрытие USDC в 129%, каждое выше 1:1 и отмеченное как достаточные резервы. Апрельское PoR BTCC за 2025 год продемонстрировало прочное общее резервное соотношение в 161%, с резервными соотношениями превышающими 100% для всех основных криптовалют.

Proof of Reserves Chainlink предоставляет смарт-контрактам данные, необходимые для вычисления истинного коллатерализации любого активового резерва, обеспеченного вне цепи или через цепи. Работая на основе децентрализованной сети оракулов, Chainlink PoR снимает аудит обеспечения в реальном времени, помогая обеспечить защиту пользовательских средств от частичного резервирования и мошеннических действий со стороны оффчейн-хранителей.

Однако у PoR есть ограничения. Аудиты показывают резервы только в конкретный момент времени, что означает, что обменник может занять средства только для аудита и вернуть их позже. Процедура не может определить скрытые обязательства или доказать, что средства не были заняты для прохождения проверки. Ключи могли быть утеряны или средства украдены с момента последней проверки. Бухгалтер должен быть компетентным и независимым, чтобы минимизировать дублирование или сговор.

Доказательство резервов — это лишь половина истории — истинная прозрачность требует доказательства обязательств, показывая, что биржа должна по сравнению с тем, что удерживает. Kraken и Coinbase исследуют это, используя доказательства с нулевым разглашением, чтобы проверять обязательства, защищая при этом конфиденциальность.

Регуляторные рамки медленно формируются. Полная реализация MiCA 30 декабря 2024 года ввела требования к лицензированию CASP и предотвращению рыночных злоупотреблений. CASP должны получать лицензии, соответствуя операционным стандартам, включая меры кибербезопасности, сильные структуры управления и соблюдение AML/CTF.

Биржи в соответствии с MiCA составляют 92% общего объема торговли криптовалютами в пределах ЕС. Было наложено более €540 миллионов в штрафах на фирмы, не соответствующие требованиям, с начала их исполнения. 28 криптокомпаний потеряли лицензии, в основном из-за несоответствующих AML, KYC или требованиям к резервам. Франция наложила самый высокий штраф в €62 миллиона на несоответствующую биржу.

По MiCA, институциональные инвесторы теперь составляют 48% активности кредитования в криптовалюте в ЕС, что значительно выросло по сравнению с 2024 годом. Ставки кредитования в стабильной валюте стабилизировались на уровне в среднем 5.2%, отражая сниженное волатильность доходности под надзором. Ставки ликвидации на кредитных платформах упали на 24% благодаря более строгим правилам, которые улучшили риск.Контент: controls.

Zero-knowledge proofs может революционизировать прозрачность CeFi. Некоторые протоколы RWA позволяют использовать приносящие доход токенизированные продукты Казначейства США как залог для различных DeFi действий, создавая аудиторские следы без раскрытия индивидуальных позиций. Платформы, такие как Centrifuge, позволяют пользователям токенизировать реальные активы и использовать их в качестве залога для DeFi кредитования при сохранении конфиденциальности благодаря криптографической проверке.

Путь к безопасному CeFi требует пяти элементов: устранения повторного залога через сегрегированное хранение, доказательства резервов в режиме реального времени с использованием криптографической проверки, доказательства обязательств для всесторонней демонстрации платежеспособности, нормативных рамок, которые предписывают прозрачность, не подавляя инновации, и технологий zero-knowledge, которые обеспечивают проверяемость, сохраняя при этом конфиденциальность. Платформы, такие как CoinRabbit, иллюстрируют, как может выглядеть это будущее: средства хранятся в холодном хранилище с многофакторным доступом, без повторного использования залога и с доступом к снятию средств в режиме реального времени.

Более широкая отрасль остается разделенной. Многие платформы до сих пор считают повторное использование залога необходимым для прибыльности. Пока это не изменится, каждый подъем рынка несет в себе риск еще одного спада. CeFi доказал, что он может выжить. Следующий шаг — доказать, что он этого заслуживает.

Когда масштаб становится риском

Концентрация рынка превращает сбои платформ в системные кризисы. Три крупнейших кредитора CeFi — Tether, Nexo и Galaxy Digital — контролируют 74.26% рынка, с Tether, занимающей 57% рынка. Эта олигополия создает единичные точки отказа, которые могут вызвать цепные дефолты, напоминающие коллапс 2022 года.

Проблемы традиционного банковства "слишком большие, чтобы рухнуть" становятся очевидными. Когда Celsius задолжал $4.7 миллиардов более чем 100,000 кредиторам и подал на банкротство, заражение было ограничено наличием альтернативных кредиторов. Пользователи могли перейти на BlockFi или Nexo. Когда BlockFi затем потерпел крах, Voyager и Genesis остались работать. Каждый провал поглощал удар, который мог бы быть катастрофическим на более сконцентрированном рынке.

В олигополии 2025 года такой избыточности нет. Если кредитная книга Tether на $10.14 млрд столкнется со стрессом — будь то из-за обвала цен на криптовалюту, дефолтов контрагентов или регулирующих действий — 57% рыночной доли означает, что весь сектор CeFi резко сокращается. Заемщики, зависящие от ликвидности Tether, будут отчаянно пытаться перекредитоваться через Nexo или Galaxy, перегружая мощности этих платформ и потенциально вызывая маржинальные требования, которые приведут к ликвидациям по всему сектору.

Индекс Херфиндаля-Хиршмана (HHI) измеряет концентрацию на рынке путем возведения доли рынка каждой фирмы в квадрат и сложения результатов. Значения ниже 1,500 указывают на конкурентные рынки. Значения между 1,500 и 2,500 предполагают умеренную концентрацию. Значения выше 2,500 сигнализируют о высокой концентрации, где доминирующие фирмы могут влиять на условия рынка.

С учетом Tether на 57%, Nexo на 11% и Galaxy на 6.23%, упрощенный расчет HHI дает: (57²) + (11²) + (6.23²) + (оставшиеся ~26% распределены) ≈ 3,249 + 121 + 38.8 + ~260 = ~3,669. Это помещает CeFi кредитование в условия высокой концентрации, приближаясь к монополистическим условиям, где стресс в одном месте или по одному инструменту может быстро отразиться на всей экосистеме.

Проблемы Celsius начались с инвестиций в $935 миллионов в UST и протокол Anchor Terra. Когда UST утратил привязку, Celsius столкнулся с выводами, которые не мог удовлетворить. На платформе были зафиксированы оттоки 20% средств клиентов за 11 дней. Когда клиенты пытались вывести депозиты в эфире, Celsius пришлось покупать эфир на открытом рынке по исторически высоким ценам, неся большие убытки.

Настоящая структура Tether представляет собой аналогичные риски. Эмитент стейблкоина действует в разных юрисдикциях со сложными структурами резервов. Galaxy Research отмечает, что частные дески, OTC платформы и офшорные кредиторы, вероятно, значительно увеличивают общие показатели CeFi, возможно, на 50% или более. Если кредиты Tether предполагают кросс-обеспечение или повторное использование залога — практики, которые компания не исключила публично — единственный крупный дефолт мог бы привести к продажам активов, которые продолжаются через крипторынки.

Межсвязанность усиливает риск заражения. Галерея цифровых активов Galaxy имеет кредитную книгу в размере $1.11 млрд, которая, вероятно, включает заёмщиков, которые также заимствуют у Tether или Nexo. Если крупный заемщик дефолтирует перед одним кредитором, маржинальные требования от всех кредиторов могут привести к синхронизированным ликвидациям, которые обрушат стоимость залога и приведут к дальнейшим дефолтам.

Three Arrows Capital продемонстрировала эту динамику в 2022 году. Хедж-фонд получил кредиты на сумму $2.4 млрд от Genesis, $1 млрд от BlockFi, $350 млн и 15,250 биткоинов от Voyager и $75 млн от Celsius. Когда 3AC подал на банкротство, все эти кредиторы понесли одновременные убытки, создавая цепные провалы, характерные для кризиса 2022 года.

В концентрированном рынке 2025 года меньше конкурентов означает меньшую способность поглощать удары. Если один крупный кредитор повторит ошибки Celsius, последствия могут быть хуже — осталось меньше конкурентов, чтобы поглотить удар. Выжившие платформы столкнулись бы с наплывом заемщиков, ищущих перекредитование, что потенциально перегрузит их капитальные базы и вызовет кризисы ликвидности, которые вызвали банковские набеги 2022 года.

DeFi предлагает структурные альтернативы, которые могут снизить риск концентрации. Aave командует 60-62% долей рынка DeFi кредитования, но его отсутствие разрешений означает, что конкуренты могут клонировать протокол или пользователи могут мигрировать на альтернативы без разрешения посредников. Morpho, Compound и Kamino предоставляют функциональные заменители, к которым пользователи могут получить доступ мгновенно.

Credora предлагает инфраструктуру кредитного скоринга, которая могла бы обеспечить лучшую оценку рисков институциональных заемщиков, снижая вероятность недостаточно обеспеченных кредитов, которые вызвали каскад в 2022 году. Aave Arc предоставляет институциональное кредитование с повышенной комплаенсом, соединяя прозрачность DeFi с институциональными требованиями.

Тем не менее, 59.83% доля рынка DeFi не устраняет риск концентрации — он просто переносит его на другую инфраструктуру. Aave с $40+ млрд TVL делает его центральной точкой отказа, если баги в смарт-контрактах или атаки на управление компрометируют протокол. Разница в том, что это — в прозрачности: каждая позиция Aave подлежит аудиту в цепи, что позволяет создавать системы раннего предупреждения, которые могут запустить постепенное снижение долга, а не панические запуски.

Казначейские компании представляют еще один риск концентрации. Компании, такие как Strategy (MSTR), выпустили миллиарды долларов конвертируемого долга для финансирования покупок BTC. Общий объем непогашенного долга среди казначейских фирм составлял $12.7 млрд по состоянию на май 2025 года, большая часть которой наступает между 2027 и 2028 годами. Если цены на Биткойн резко упадут, когда эти долги наступят, синхронизированное снижение долга может распространиться как на рынки кредитования CeFi, так и на DeFi.

Ставка заимствования против биткойна колеблется между 5.5%-7%, по сравнению с предыдущими месяцами. Это говорит о том, что многие институциональные игроки остаются в стороне во время торговой войны. Когда эти заемщики вернутся на рынок, спрос может перегрузить мощность олигополии, насильственно увеличивая ставки, что вызовет ликвидации.Содержание: предотвращение концентрации — рыночная динамика всегда будет благоприятствовать эффективности масштаба. Решение заключается в прозрачности, позволяющей раннее обнаружение накапливающегося риска, диверсификации по платформам, предотвращающей единые точки отказа, и автоматических защитных механизмах, останавливающих каскадные ликвидации до того, как они станут системными кризисами. Прозрачные книги кредитов DeFi, автоматизированные ликвидации и аудируемые резервы предоставляют шаблон. Задача CeFi состоит в реализации подобных механизмов, сохраняя при этом операционную гибкость, привлекающую институциональный капитал.

Масштаб становится риском, когда непрозрачность позволяет накопление скрытого плеча. Celsius, Voyager и BlockFi все выросли до миллиардного масштаба до того, как их структурные уязвимости стали очевидны. В олигополии 2025 года Tether с кредитной книгой на 10,14 миллиарда долларов работает с ограниченной публичной раскрытием информации о концентрации заемщиков, качестве обеспечения или практике переотчуждения. Рынок не узнает, существуют ли структурные уязвимости, пока стресс-тестирование не выявит их — к тому моменту, когда заражение уже может стать неизбежным.

Заключительные мысли

Траектория криптовалютного кредитования зависит от того, сможет ли сектор примирить три конкурирующих требования: институциональный масштаб, требующий операционной гибкости, защиту пользователей, требующую прозрачности, и инновации, нуждающиеся в беспрепятственных экспериментах. Текущие структуры не удовлетворяют ни одной из этих потребностей полностью, что позволяет предположить, что 2025 год будет представлять собой переходную фазу, а не стабильное равновесие.

Galaxy Research прогнозирует, что объем кредитования под залог Bitcoin может вырасти с 20-25 миллиардов долларов сегодня до 200 миллиардов, что означает почти 10-кратное расширение. Широкий рынок криптовалютного кредитования может достичь 100 миллиардов долларов к 2030 году через каналы CeFi и DeFi. Ожидается, что токенизированные реальные активы будут составлять 10% мирового ВВП к 2030 году, что потенциально составит 16 триллионов долларов в виде залога для кредитования на блокчейне.

Гибридные модели, сочетающие характеристики CeFi и DeFi, появляются. Maple Finance работает как протокол DeFi с институциональной процедурой KYC, предлагая кредиты с фиксированной ставкой и фиксированным сроком через смарт-контракты на блокчейне, сохраняя при этом человеческую экспертизу и управление отношениями. Продукт syrupUSDC платформы предоставляет беспозволительный доход, в то время как заемщики проходят через институциональный онбординг, сочетая эффективность формирования капитала DeFi с кредитными контролями CeFi.

Запуск Morpho V2 в июне 2025 года представил сопоставление на основе намерений, где кредиторы и заемщики выражают свои точные предпочтения — кредиты с фиксированной ставкой и сроком, предпочтения к конкретному залогу — и система находит лучший матч. Обновление поддерживает одиночные активы, множественные активы или целые портфели в качестве залога, включая реальные активы.

Интеграция искусственного интеллекта может революционизировать оценку кредитного риска. Credora предоставляет институциональный уровень кредитного скоринга с использованием анализа данных в реальном времени. Модели машинного обучения могут анализировать истории транзакций на блокчейне, модели волатильности залога и кросс-платформенные экпозиции для формирования динамических оценок риска, что позволяет кредитование без обеспечения без человеческих андеррайтеров. Это может устранить требование переобеспечения DeFi с гибкими структурами CeFi.

Кроссчейновые кредитные протоколы устраняют фрагментацию. Aave работает на более чем 11 блокчейн-сетях, позволяя пользователям занимать на одной цепочке, используя залог из другой. Протокол межцепной совместимости Chainlink (CCIP) обеспечивает бесшовный перенос стоимости между блокчейнами, позволяя унифицированные кредитные пулы, которые агрегируют ликвидность из нескольких сетей.

Рынки токенизированного залога расширяются за пределы криптовалюты. Рынки реальных активов выросли до 27,8 миллиарда долларов с токенизированным частным кредитом на 15,9 миллиардов долларов и американскими казначейскими облигациями на 7,4 миллиарда долларов. Centrifuge позволяет пользователям токенизировать бизнес-расписки и счета для использования в качестве залога в DeFi, переводя финансирование торговли на блокчейн-рельсы. Токенизированные казначейские облигации Ondo Finance предоставляют стабильный залог с процентной доходностью, который снижает риск волатильности.

Институциональное принятие ускоряет регуляторную ясность. Реализация MiCA создала прогнозируемый европейский крипторынок в 1,8 триллиона евро к концу 2025 года, увеличиваясь на 15% год за годом в рамках этой структуры. Институциональные инвесторы увеличили криптовалютные владения после вступления в силу мер защиты инвесторов MiCA, с увеличением аллокаций у 32% институциональных инвесторов в ЕС.

Регуляторная ситуация в США остается неопределенной. Подход SEC к кредитованию криптовалюты был сосредоточен на применении строгих мер, а не на создании рамок. Генеральные прокуроры штатов добились урегулирования с платформами, такими как BlockFi за продажу незарегистрированных ценных бумаг, но всеобъемлющее федеральное законодательство отсутствует. Эта регуляторная фрагментация вынуждает платформы выбирать между обслуживанием пользователей из США с ограниченными функциями или исключать их полностью.

Доказательство резервов становится стандартной практикой. Kraken публикует ежеквартальные отчеты о доказательствах резервов с коэффициентами резервов выше 100%. Bitget показывает покрытие BTC на уровне 307%. Цепочные каналы доказательств резервов Chainlink обеспечивают автоматизированную, в реальном времени проверку залогов без централизованных аудиторов. Следующий этап — это доказательство обязательств с использованием доказательств с нулевым разглашением для проверки платежеспособности с защитой конфиденциальности.

Интеграция стейблкоинов создает более глубокую ликвидность. На рынках USD стейблкоины доминируют с 89,78% объема торгов, в то время как только 10,22% расчетов осуществляется в традиционных фиатах. Транзакции со стейблкоинами в ЕС увеличились на 28% после введения MiCA ясных правил для эмитентов. Эта долларовая стабильность позволяет институциям использовать кредиты на основе криптовалют без прямого воздействия на цену криптовалюты.

Тем не менее основные проблемы остаются. Кредитование в DeFi в Европе сократилось на 20%, так как протоколы борются с регуляторными стандартами ЕС. MiCA явно исключает полностью децентрализованные сервисы DeFi с минимальными посредниками, создавая регуляторную неопределенность для протоколов, стремящихся обслуживать европейских пользователей. Напряжение между архитектурой DeFi без разрешений и требованиями KYC/AML регуляторов остается нерешенным.

Углубляется концентрация CeFi. Рыночная доля Tether в 57% создает системную уязвимость, которая может вызвать заражение, если стресс-тестирование выявит скрытое плечо. Олигополистическая структура концентрирует как рыночную мощь, так и риск в способах, которые служат институциональному удобству, сохраняя непрозрачность, позволившую краху 2022 года.

Риск интеллектуальных контрактов остается неизвестным. TVL Aave более 40 миллиардов долларов находится на вершине смарт-контрактов, которые, хотя и были подвергнуты обширному аудиту, могут содержать невыявленные уязвимости. Чем больше становятся протоколы DeFi, тем более привлекательными становятся они как цели для сложных атак. Методы формальной проверки и программы наград за ошибки сокращают, но не устраняют этот риск.

Цикличность криптовалютных рынков представляет собой окончательный стресс-тест. Биткойн часто двигался на 5% ежедневно в начале 2025 года. Когда наступит следующий медвежий рынок — и история показывает, что это произойдет — с более чем 50 миллиардов долларов кредитов под залог криптовалюты ...Content: столкнется с одновременным давлением на маржу](https://coinlaw.io/crypto-lending-and-borrowing-statistics/). Автоматизированные ликвидации в DeFi помогут предотвратить каскадные сбои, но непрозрачность CeFi означает, что накопление рисков не будет видно, пока кризис не заставит их раскрыть.

Идеальное будущее сочетает институциональную инфраструктуру CeFi с прозрачностью DeFi. Платформы могли бы предложить займы с фиксированной ставкой и сроком через смарт-контракты, при этом поддерживая квалифицированное хранение и соблюдение нормативных требований. Доказательства резервов и обязательств в реальном времени позволят проводить постоянную проверку платежеспособности. Оценка кредитоспособности на основе ИИ позволит осуществлять кредитование с недооцененным обеспечением без участия человека. Токенизированные RWA стоимостью 16 триллионов долларов обеспечат диверсифицированное обеспечение, которое снижает риск волатильности одного актива.

Эта концепция требует технологий, которые еще не существуют в масштабе, нормативных актов, которые еще не написаны, и доверия, которое еще не заслужено. Рынок криптокредитования в 2025 году быстро растет — до 53,09 миллиардов долларов, но рост без структурной реформы лишь создаст большую вероятность крупных неудач. CeFi компактнее, но не безопаснее; DeFi сильнее, но не непобедим.

Тот факт, станет ли криптокредитование наконец зрелым или повторит свою историю, зависит от принимаемых сейчас решений: выберут ли платформы прозрачность вместо прибыльной непрозрачности? Будут ли регуляторы способствовать инновациям, одновременно обеспечивая защиту? Будут ли пользователи требовать доказательств, а не обещаний? Коллапс 2022 года доказал, что экспоненциальный рост, построенный на структурной хрупкости, заканчивается катастрофическим провалом. Восстановление 2025 года предоставляет шанс строить иначе. Управится ли этот шанс или будет упущен, решит, станет ли криптокредитование мостом в будущее финансов или просто еще одной главой в истории финансовых ошибок.

P.S. Феникс и бочка с порохом

Криптокредитование в 2025 году существует в квантовой суперпозиции — одновременно сильнее и более хрупкое, чем его предшественник 2021 года. Рынок восстановился до 53,09 миллиардов долларов, но остается на 43% ниже своего пика в 64,4 миллиарда долларов. DeFi достигли 26,47 миллиардов долларов в активных займах с 42% квартальным ростом, демонстрируя мощь прозрачного и программируемого кредитования. CeFi восстановили $17,78 миллиардов, но концентрация среди Tether, Nexo и Galaxy Digital создает системные уязвимости, которые отражают — и, возможно, превосходят — уязвимости, приведшие к коллапсу 2022 года.

Основной урок последних трех лет ясен: непрозрачность позволяет катастрофам. Celsius, Voyager, BlockFi и Genesis рухнули не потому, что криптокредитование по своей сути имеет недостатки, а потому, что эти платформы функционировали с скрытым кредитным плечом, недооцененными займами и практиками реипотезирования, которые создавали каскадные сбои, когда стресс-тестирование пришло через коллапс Terra и банкротство Three Arrows Capital.

Возрождение DeFi доказывает, что прозрачность — это конкурентное преимущество. 3 триллиона долларов кумулятивных депозитов Aave и более 40 миллиардов долларов TVL не были построены на нестабильных обещаниях доходности. Они появились благодаря автоматизированным ликвидациям, проверяемым резервам и доступу без разрешений, которые устраняют риск контрагента, определяющий кредитование CeFi. Институциональное принятие компаниями, такими как BTCS и Ethena сигнализирует о том, что прозрачность привлекает, а не отпугивает сложные капиталы.

Тем не менее CeFi продолжает существовать, потому что учреждения требуют эксплуатационных основ, которые смарт-контракты пока не могут предоставить: юридические соглашения с реальной исполнимостью, предсказуемость фиксированных ставок, управление человеческими отношениями и квалифицированное хранение. 4 миллиарда долларов институциональных займов Maple Finance демонстрируют, что гибридные модели, сочетающие прозрачность DeFi с эксплуатационной гибкостью CeFi, могут привлечь капиталы в крупном масштабе.

Критический вопрос не в том, вырастет ли криптокредитование — прогнозы предполагают $100 миллиардов к 2030 году с одним только кредитованием под залог биткойнов, потенциально достигающим $200 миллиардов. Вопрос в том, станет ли этот рост опираться на основы, которые могут выдержать неизбежные стресс-тесты, которые несут медвежьи рынки.

74,26% концентрация рынка среди трех кредиторов CeFi создает единые точки отказа, где стресс на одной платформе может спровоцировать заражение всего сектора. Практики реипотезирования продолжают существовать, несмотря на их роль в коллапсе 2022 года. Пробелы в прозрачности означают, что фактические объемы кредитования могут быть на 50% выше, чем объявленные цифры.

Безопасные модели существуют, но остаются на периферии. Недвусмысленный отказ CoinRabbit от реипотезирования, мультиподписи хранилищ Unchained Capital, и двойная модель Ledn с разделением и реипотезированием займов показывают, что прозрачность и защита пользователей могут сосуществовать с прибыльным кредитованием. Реализация доказательства резервов Kraken, Bitget и другими демонстрирует, что криптографическая проверка может заменить слепое доверие.

Регуляторные рамки, такие как MiCA, перестраивают рынки, с €540 миллионами в виде штрафов за соблюдение и институциональным участием, достигающим 52% в ЕС. Тем не менее MiCA явно исключает полностью децентрализованные DeFi, создавая регуляторный арбитраж, где инновации происходят в юрисдикциях с минимальным надзором.

Токенизированные реальные активы стоимостью $27,8 миллиардов создают мосты между традиционными финансами и криптокредитованием. Проекты, такие как бизнес-обязательства Centrifuge и госбумаги США от Ondo Finance демонстрируют, как блокчейн-платформы могут иметь доступ к традиционным кредитным рынкам, сохраняя при этом прозрачность. Сектор RWA может достичь 16 триллионов долларов к 2030 году, что составит 10% мирового ВВП.

Цикл криптокредитования повторяется — и мы надеемся, что на этот раз с мудростью. Восстановление рынка неоспоримо. Институциональное участие ускоряется. Инновации в кредитовании с фиксированной ставкой, обеспечение RWA и кросс-цепочечная ликвидность решают ограничения, которые сдерживали предыдущие поколения.

Однако мудрость требует не просто выживания, а учёта ошибок. Структурные уязвимости, которые привели к потерям в размере более $25 миллиардов в 2022 году, продолжают существовать в измененной форме. Концентрация создает риск распространения. Непрозрачность позволяет накопление скрытого кредитного плеча. Реипотезирование превращает депозиты пользователей в кредитное плечо платформы.

Путь вперёд требует трудных выборов. Платформы должны выбирать между прибыльной непрозрачностью и доверием.Прозрачность. Регуляторы должны позволять инновациям развиваться, сохраняя при этом требования к защите. Пользователи должны требовать доказательств вместо обещаний и принимать, что устойчивые доходы измеряются однозначными цифрами, а не двузначными. Капитал должен направляться на платформы, которые строятся с учётом обороны, а не те, которые обещают наивысшую прибыль.

CeFi нужно доказать, что она может быть прозрачной, не жертвуя операционной гибкостью. DeFi нужно доказать, что она может масштабироваться до институциональных требований, не компрометируя беспрепятственный доступ. Регуляторам нужно доказать, что они могут защищать пользователей, не подавляя инновации. Пользователям нужно доказать, что они будут отдавать приоритет безопасности, а не прибыли.

Криптовалютное кредитование в 2025 году находится на распутье. Один путь ведет к зрелым кредитным рынкам, которые связывают традиционные финансы и блокчейн-технологии через прозрачные резервы, автоматизированное управление рисками и регуляторные рамки, которые способствуют, а не ограничивают инновации. Другой путь ведет к повторению катастрофы 2022 года — рост, построенный на непрозрачности, концентрация, порождающая заражение, и еще одно поколение пользователей, которым предстоит узнать, что неустойчивые доходы всегда заканчиваются потерями.

Возрождение реально, но риски повторяются. Феникс восстал из пепла 2022 года, но пороховая бочка находится под его гнездом. Вопрос о том, станет ли криптовалютное кредитование мостом в будущее финансов или просто очередной предостерегающей историей, зависит от решений, принимаемых прямо сейчас — платформами, регуляторами и пользователями, которые должны решить, будет ли на этот раз что-то действительно другое или просто новое оформление тех же структурных провалов, которые уже научили нас избежать потерь в $25 миллиардов.