В то время как традиционные банки предлагают ставки по вкладам на уровне 1-3%, экосистема децентрализованных финансов (DeFi) резко выделяется, рекламируя двух- и даже трехзначные годовые процентные доходности (APYs). Это драматическое расхождение привлекло миллиарды долларов капитала - от отдельных крипто-энтузиастов до институциональных гигантов, ищущих альтернативу традиционным инвестиционным инструментам.

Подходя к середине 2025 года, центральный вопрос, стоящий перед экосистемой DeFi, заключается в том, представляют ли эти замечательные доходности устойчивую финансовую революцию или просто спекулятивный пузырь, близящийся к своему неизбежному краху. Этот вопрос не является лишь академическим – он имеет глубокие последствия для миллионов инвесторов, более широкого криптовалютного рынка и потенциально всей финансовой системы.

Устойчивость доходов DeFi находится на пересечении технологических инноваций, экономической теории, регуляторной неопределенности и эволюционирующего финансового поведения. Сторонники утверждают, что присущая блокчейну эффективность, вместе с устранением традиционных посредников, могут оправдать устойчиво высокие доходности даже на зрелых рынках. Критики возражают, что текущие уровни доходности отражают неустойчивую токеномику, скрытые риски и временный регуляторный арбитраж, а не создание истинной ценности.

Последние события лишь усилили этот спор. Объявление специального криптоподразделения BlackRock о расширении своих операций в DeFi в марте 2025 года сигнализирует о растущем институциональном интересе. Между тем, крах нескольких высокодоходных протоколов, таких как VaultTech в январе 2025 года, подчеркнувший обещания устойчивых 35% APYs, но потерявший более $250 миллионов средств инвесторов, усиливает опасения скептиков.

Этот всеобъемлющий анализ рассматривает обе точки зрения, подробно исследуя механику, риски, исторические закономерности и нововведения, которые определят, представляют ли высокие доходности DeFi новую финансовую парадигму или неустойчивую аномалию.

Механика фермерства доходности: как DeFi генерирует доходы

Фундаментальная архитектура доходов DeFi

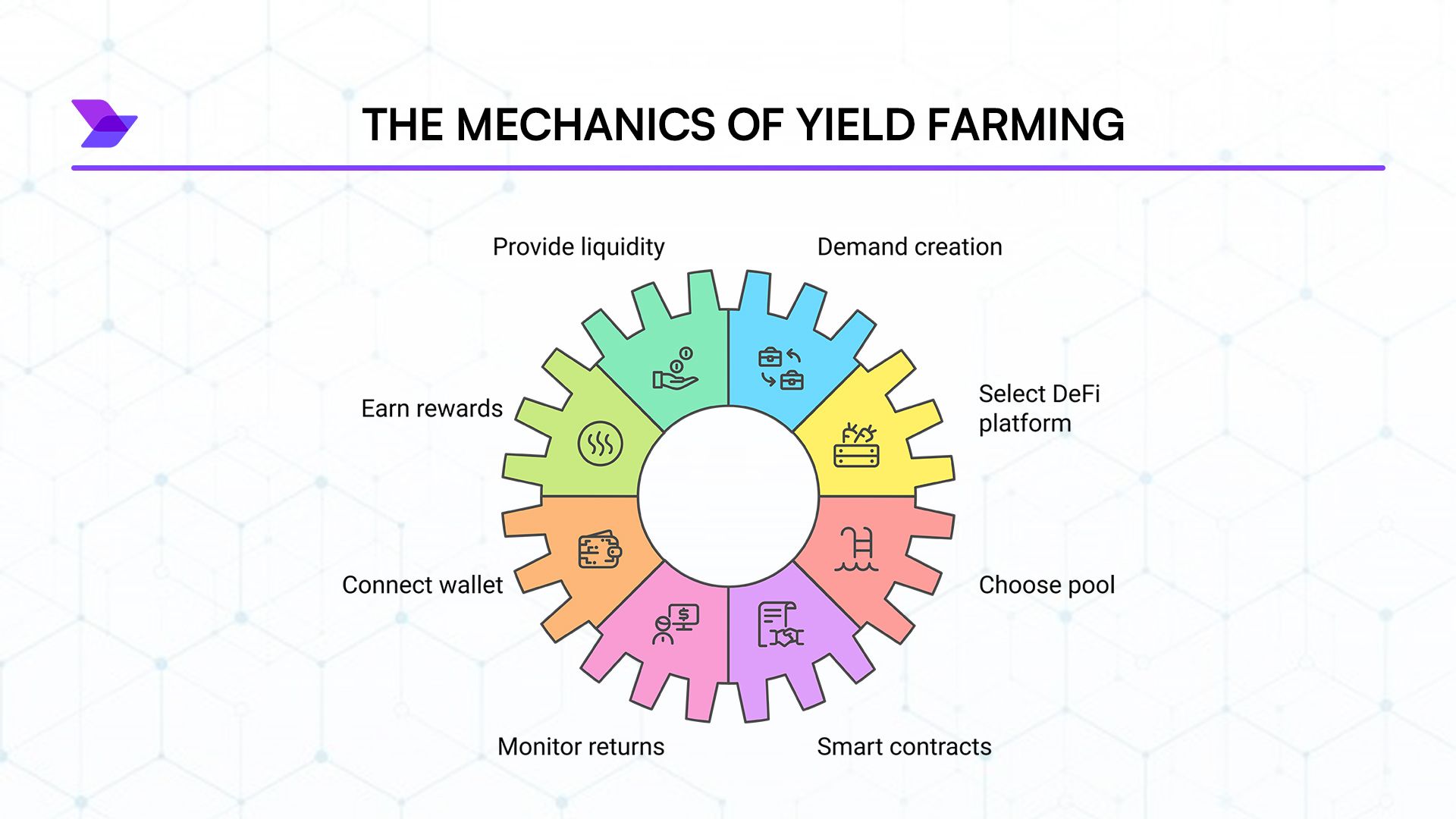

Фермерство доходности представляет собой краеугольный камень ценностного предложения DeFi, предлагая механизм, с помощью которого пользователи могут зарабатывать пассивный доход, предоставляя свои цифровые активы децентрализованным протоколам. В своей основе фермерство доходности связано с депозитированием криптовалют в пулы ликвидности - управляемые умными контрактами резервы, подпитывающие различные финансовые службы. Эти пулы обеспечивают ключевые операции DeFi, такие как обмен токенов на децентрализованных биржах (DEXs), кредитование и заимствование на кредитных платформах, или предоставление обеспечения для синтетических активов.

Процесс начинается, когда пользователь подключает свой цифровой кошелек к протоколу DeFi и депонирует свои токены в умный контракт. В отличие от традиционных финансов, где такие действия могут требовать обширной документации, проверки личности и ограничений по времени, транзакции DeFi выполняются мгновенно, 24/7, с минимальными барьерами для входа. Например, фермер может депонировать $10,000 в Эфириуме (ETH) и USD Coin (USDC) в пул ликвидности Uniswap, предоставляя необходимую ликвидность для других пользователей, чтобы обмениваться между этими токенами.

В обмен на предоставление этой критической ликвидности, фермеры получают вознаграждение через несколько каналов. Во-первых, они обычно получают часть комиссий, генерируемых протоколом - например, 0,3% комиссии за каждую транзакцию Uniswap распределяется между поставщиками ликвидности на основе их доли в пуле. Во-вторых, многие протоколы предлагают дополнительные стимулы в форме собственных управляющих токенов.

Эта двуствольная структура вознаграждения - сочетание комиссий за транзакции с токеновыми стимулами - обеспечила столь впечатляющие показатели доходности, которые привлекли миллионы участников в экосистему DeFi. Однако понимание устойчивости этих доходов требует отдельного анализа каждого компонента, так как они функционируют на принципиально разных экономических принципах.

Виды стратегий фермерства доходности

Экосистема DeFi значительно развилась с момента своего зарождения, дав начало разнообразным стратегиям фермерства доходности, ориентированным на различные рисковые аппетиты, уровни технической экспертизы и требования к капиталу. Согласно недавнему анализу от CoinDesk, наиболее заметные стратегии включают:

Добыча ликвидности

Добыча ликвидности, вероятно, является самой простой стратегией фермерства доходности. Пользователи предоставляют ликвидность на DEXs, таких как Uniswap, SushiSwap или PancakeSwap, депонируя пары токенов равной стоимости. Например, фермер может добавить $5,000 в ETH и $5,000 в USDC в пул ETH/USDC. В обмен они получают токены LP (поставка ликвидности), представляющие их долю в пуле, плюс вознаграждения в виде торговых комиссий и часто токенов платформы.

APYs для добычи ликвидности могут варьироваться драматично, от 5% на популярных парах, до более 1,000% на запусках новых проектов, стремящихся привлечь ликвидность. Однако более высокие доходности обычно сопровождаются увеличенными рисками, включая имперманентные потери и подверженность потенциально низкокачественным токенам.

Платформы кредитования

Кредитование представляет собой еще одну фундаментальную стратегию фермерства доходности, где пользователи депонируют активы в протоколы, такие как Aave, Compound, или в новые проекты, чтобы зарабатывать проценты на заемщиках. Эти платформы функционируют аналогично банкам, но работают полностью через умные контракты без центральных органов.

Кредиторы зарабатывают базовые процентные ставки, определяемые алгоритмически на основе спроса и предложения - когда спрос на кредитование высок, процентные ставки автоматически увеличиваются. Многие платформы дополняют эти базовые ставки токеновыми вознаграждениями, повышающими эффективную доходность. Кредитование обычно предлагает более низкие, но более стабильные доходы по сравнению с добычей ликвидности, что делает его привлекательным для фермеров доходности, избегающих рисков.

Механизмы стейкинга

Стейкинг значительно эволюционировал в экосистеме DeFi, расширившись далеко за рамки основного понятия обеспечения блокчейнов с доказательством доли. Сегодня стейкинг охватывает различные виды деятельности:

- Протокольный стейкинг: блокировка токенов для участия в управлении и получения вознаграждений

- Ликвидный стейкинг: депонирование токенов, таких как ETH, в такие протоколы, как Lido, для получения производных ликвидного стейкинга (например, stETH), которые могут быть использованы в других местах в DeFi

- Стейкинг токенов LP: стейкинг токенов LP, полученных от предоставления ликвидности, для дополнительных вознаграждений

Инновация производных ликвидного стейкинга создала мощную композитивность, позволяя активам генерировать доходы в нескольких местах одновременно. Эта универсальность стала ключевой особенностью DeFi в 2025 году, позволяя даже более сложным стратегиям фермерства доходности. Например, Pendle Finance разработал токенизацию доходности, отделяя базовый актив от их будущей доходности для отдельной торговли и оптимизации.

Продвинутые стратегии доходности: использование композитивности

Истинно революционный аспект DeFi заключается в его композитивности - способности протоколов плавно интегрироваться друг с другом, создавая все более сложные финансовые инструменты. Эта характеристика «денежного LEGO» породила продвинутые стратегии доходности, которые невозможно было бы реализовать в традиционных финансах.

Аггрегаторы доходности

Платформы, как Yearn Finance, разработали сложные трезоры, которые автоматически распределяют капитал по нескольким источникам доходности, оптимизируя доходы, минимизируя риски и затраты на газ. Эти аггрегаторы осуществляют сложные стратегии, которые могут включать:

- Автоматическое ребалансирование между различными источниками доходности на основе производительности

- Стратегическое заимствование под депонированные активы для усиления доходности

- Автоматическое компаундирование вознаграждений для максимизации APY

- Исполнение мгновенных займов для арбитража разницы в доходности по протоколам

К февралю 2025 года трезоры Yearn управляли активами на более чем $11 миллиардов, а флагманские стратегии для стабильных монет постоянно обеспечивали 15-20% APY даже в периоды спада на рынке. Успех протокола демонстрирует, как автоматизация и оптимизация могут генерировать устойчивые доходности через эффективность, а не неустойчивые эмиссии токенов.

Деривативные и опционные стратегии

Созревание DeFi привело к разработке сложных деривативных и опционных протоколов, создающих совершенно новые источники доходности. Платформы, такие как Opyn и Ribbon Finance, предлагают структурные продукты, которые генерируют доходность через опционные стратегии:

- Трезоры покрытых вызовов: получение премий через продажу опционов на продажу против удерживаемых активов

- Трезоры продажи пут-опционов: генерация доходности через продажу пут-опционов с обеспечением

- Арбитраж волатильности: использование неэффективности ценообразования на разных сроках погашения

Эти стратегии в гораздо большей степени напоминают традиционное финансовое обустройство, чем ранние упрощенные стратегии фермерства доходности в DeFi, потенциально обеспечивая более устойчивые доходности, обусловленные истинной рыночной деятельностью, а не токенными стимулами.

Доказательства устойчиво высоких доходностей

Преимущество эффективности блокчейна

Чтобы понять, могут ли высокие доходности DeFi быть устойчивыми, мы должны сначала изучить фундаментальные технологические преимущества, которые блокчейн и умные контракты предлагают по сравнению с традиционной финансовой инфраструктурой. Эти преимущества потенциально могут оправдать устойчиво высокие доходности даже после созревания рынка. значительное количество ручного труда, несмотря на десятилетия усилий по цифровизации.

Общий регистр блокчейна устраняет эту избыточность, создавая единый источник правды, который все участники могут проверять независимо. Этот архитектурный сдвиг значительно снижает накладные расходы. Крупные банки обычно тратят 5-10 % своих операционных бюджетов на процессы согласования, которые блокчейн делает в значительной степени ненужными, согласно отчету McKinsey о банковских технологиях за 2024 год.

Смарт-контракты дополнительно усиливают эти преимущества эффективности за счет автоматизации сложной финансовой логики. Традиционный процесс выдачи кредита обычно включает обработку заявок, проверку кредитной истории, ручное кредитное андеррайтинг, юридическую документацию и обслуживание - все это выполняется различными профессионалами, чье вознаграждение в конечном итоге формируется за счет спреда между депозитными и кредитными ставками. В отличие от этого, кредитные протоколы, такие как Aave или Compound, полностью автоматизируют этот рабочий процесс через смарт-контракты, которые выполняются мгновенно и с минимальными затратами.

Это фундаментальное преимущество по эффективности создает технологическую «премию за доходность», которая может сохраняться бесконечно, аналогично тому, как интернет-бизнесы поддерживают структурные преимущества по сравнению с традиционными конкурентами. Масштаб этой премии остается спорным, но анализы от Messari Research предполагают, что она может стабильно добавлять 2-5 % к доходности в различных финансовых видах деятельности.

Дезинтермедиация: исключение посредников

Помимо чисто технической эффективности, DeFi создает значительную ценность за счет агрессивной дезинтермедиации - устранения слоев посредников, которые получают комиссию в традиционной финансовой цепочке создания стоимости. Эта дезинтермедиация, возможно, является самым сильным аргументом в пользу устойчиво более высокой доходности в децентрализованных финансах.

Традиционная финансовая система опирается на обширную сеть посредников, каждый из которых извлекает ценность:

- Банки розничных услуг взимают плату за счет и извлекают прибыль из спреда между депозитами и кредитами

- Инвестиционные банки получают комиссию за андеррайтинг, торговые комиссии и за консультационные услуги

- Менеджеры активов взимают плату за управление, обычно от 0,5 % до 2 % в год

- Брокер-дилеры получают прибыль от торговых спредов и сборов за исполнение

- Клиринговые палаты берут плату за урегулирование и услуги по хранению.

DeFi систематически устраняет большинство этих посредников через прямые транзакции между участниками, управляемые смарт-контрактами. Когда пользователь предоставляет ликвидность на DEX или предоставляет кредит через протокол DeFi, они взаимодействуют непосредственно с контрагентами без посредников, извлекающих ценность между ними.

Эта упрощенная цепочка создания стоимости позволяет значительно большему количеству экономической ценности поступать непосредственно провайдерам капитала, а не посредникам. Например, когда трейдеры обменивают токены на DEX, примерно 70-90 % торговых комиссий поступают напрямую провайдерам ликвидности, по сравнению с, возможно, 20-30 % в традиционных рыночных механизмах.

Анализ WinterTrust в декабре 2024 года сравнил структуры комиссий в традиционных и децентрализованных финансах, выявив, что протоколы DeFi работают с примерно на 70-80 % более низкими накладными расходами. Эта эффективность позволяет протоколам одновременно предлагать более высокие доходы для провайдеров капитала и более низкие комиссии для пользователей - «выигрышную-выигрышную» ситуацию, которая предполагает, что преимущество дезинтермедиации может поддерживать более высокие доходности постоянно.

Инновационные токеномики

Инновационные модели токеномики, разработанные в рамках DeFi, представляют собой еще один потенциальный источник устойчивой высокой доходности. Хотя критики часто отказываются от токеновых стимулов как просто инфляционных, более внимательное изучение показывает сложные экономические разработки, которые потенциально могут поддерживать привлекательные доходы через создание и распределение подлинной ценности.

Говернанс-токены - которые предоставляют права голоса по параметрам протокола и развитию - представляют собой фундаментальную инновацию в дизайне финансовой системы. В отличие от традиционных финансовых институтов, где права управления концентрируются среди акционеров (обычно исключая клиентов), протоколы DeFi часто распределяют власть управления широко среди пользователей, aligning стимулируя систему.

Наиболее передовые протоколы эволюционировали дальше простых инфляционных моделей токеномики для реализации устойчивых механизмов захвата ценности:

- Модели распределения комиссий: Протоколы, такие как Curve Finance и Sushi, направляют часть комиссий за транзакции стейкерам токенов

- Ликвидность, принадлежавшая протоколу: Проведенная Olympus DAO и усовершенствованная рядом проектов, эта модель позволяет протоколам генерировать устойчивую доходность от собственных сокровищ

- Интеграция активов реального мира: Протоколы, такие как Centrifuge, соединяют DeFi с физическими активами, такими как недвижимость и торговое финансирование, предоставляя доходы, обеспеченные реальной экономической деятельностью.

Эти инновационные модели представляют собой фундаментальную эволюцию за пределами простого подхода «напечатать токены для доходности», который доминировал на ранних стадиях DeFi. Совмещая экономику токенов с подлинным созданием и захватом ценности, эти протоколы создают потенциально устойчивые источники доходности, не зависящей только от новых потоков капитала.

Революция капитальной эффективности

Продолжающаяся эволюция капитальной эффективности в DeFi, возможно, является самым многообещающим технологическим развитием для устойчивой доходности. Традиционные финансы работают с значительными капитальными недостатками - банки содержат значительные резервы, активы остаются изолированными в разных услугах, и капитал медленно перемещается между возможностями.

Композабельность и программируемость DeFi вызвали революцию в капитальной эффективности благодаря инновациям, таким как:

- Концентрированная ликвидность: Протоколы, такие как Uniswap v3 и Ambient, позволяют провайдерам ликвидности сосредотачивать свой капитал в определенных ценовых диапазонах, умножая эффективную доходность

- Рекурсивное кредитование: Платформы позволяют пользователям вносить активы, заемные средства под них, вносить заемные активы и повторять - умножая экспозицию и доходность

- Перерабатывающиеся токены: Активы, такие как OHM и AMPL, автоматически корректируют предложение, позволяя использовать новые механизмы доходности

- Флеш-кредиты: Нулевые рискованные неколлатеральные кредиты в пределах одного транзакционного блока, позволяющие капитально эффективно использовать арбитраж и оптимизацию доходности.

Эти инновации в области капитальной эффективности позволяют тем же самым базовым активам генерировать множество слоев доходности одновременно - фундаментальный прорыв по сравнению с традиционными финансами. Документ Стэнфордского Центра Исследований Блокчейна за март 2025 года вычисляет, что инновации в капитальной эффективности DeFi теоретически могут поддерживать устойчивую доходность на 3-7% выше, чем традиционные финансы, сохраняя при этом эквивалентные профили риска.

Глобальный доступ и рыночные неэффективности

Беспропускный характер DeFi создает еще один потенциальный источник устойчивого преимущества по доходности: глобальная доступность. Традиционные финансы работают в рамках национальных границ, создавая значительные рыночные неэффективности и различия в доходности в регионах. DeFi переступает эти границы, потенциально позволяя поддерживать более высокую доходность, пользуясь глобальными рыночными возможностями.

Например, в то время как доходность казначейских облигаций США может составлять 2-3%, государственные облигации развивающихся рынков могут приносить 8-12% при аналогичных профилях риска после учета колебаний валюты. Традиционным финансам сложно сделать эти возможности доступными для среднего инвестора из-за регулятивных барьеров, в то время как платформы DeFi могут бесшовно интегрировать глобальные возможности.

Эта глобальная арбитражная возможность распространяется за пределы государственных облигаций. Протоколы DeFi все больше связываются с реальными активами в разных юрисдикциях, получая доступ к возможностям доходности, ранее доступным только для опытных институциональных инвесторов. Такие платформы, как Goldfinch и TrueFi, пионерами которых является неколлатеральное кредитование бизнеса на развивающихся рынках, генерируя устойчивые 15-20% доходности, подкрепленные реальной экономической деятельностью, а не токеновыми эмиссиями.

По мере того, как DeFi продолжает ликвидировать глобальные финансовые разрывы, эта географическая арбитражная возможность может поддерживать премии в доходности многие годы или даже десятилетия, пока мировые финансовые рынки не достигнут идеальной эффективности - отдаленная перспектива с учетом постоянных регулятивных и инфраструктурных барьеров.

Аргументы против высокой доходности: системные риски

Раздутые токеномики

Хотя сторонники выделяют инновационные дизайны токеномики DeFi, критики утверждают, что многие протоколы полагаются на фундаментально неустойчивые модели эмиссии, которые математически не могут поддерживать свои высокие доходности с течением времени. Строгий анализ этих моделей токенов выявляет значительные опасения относительно долгосрочной устойчивости.

Многие протоколы DeFi распределяют говернанс-токены в качестве ставок доходности согласно заранее определенным графикам эмиссии. Эти графики обычно следуют похожим моделям, как постоянная эмиссия (фиксированное количество токенов, распределяемое ежедневно) или постепенное сокращение (эмиссия уменьшается на небольшой процент каждый период). Без соответствующего роста спроса или полезности токенов, это расширение предложения математически ведет к обесценению.

Токеновая эмиссия по своей природе разводняет существующих держателей, если протокол не генерирует достаточную новую ценность для компенсации этого расширения. Это разведение создает динамику с нулевой суммой, где ранние фермеры получают выгоду за счет более поздних участников - математическая реальность, часто скрытая ростом токенов на бычьем рынке. Наиболее тревожные модели токеномики проявляют характеристики, которые математики и экономисты идентифицируют как структурно похожие на схемы Понци, где доходы для существующих участников зависят прежде всего от капитала новых участников, а не от устойчивого создания ценности.

Обширный анализ CryptoResearch рассмотрел графики эмиссии 50 ведущих протоколов DeFi, обнаружив, что... Содержание: что 36% были математически уверены в том, что испытают значительное сжатие доходности независимо от принятия протокола или рыночных условий. Исследование выявило несколько вызывающих беспокойство шаблонов:

- Эмиссия превышает доход: Протоколы, распределяющие токен-вознаграждения, в 3-10 раз превышающие их фактический доход от комиссий

- Уязвимость "спирали смерти": Токеномика, при которой сниженные цены приводят к увеличению эмиссии, что еще больше снижает цены

- Концентрация управления: Проекты, в которых инсайдеры контролируют достаточную власть, чтобы продолжать неоправданные эмиссии для личной выгоды

Эти по своей сути невоспроизводимые модели токеномики уже привели к нескольким громким крахам протоколов, включая UmaMi Finance в июне 2024 года и кризис MetaVault в ноябре 2024 года. Обе платформы обещали "устойчивую" высокую доходность, которая математически не могла продолжаться за пределами их начальных этапов роста.

Непостоянные потери: Скрытый убийца доходности

Хотя маркетинговые материалы DeFi подчеркивают привлекательные APY, они часто минимизируют или упускают обсуждение непостоянных потерь (IL) - уникального риска, который может значительно снизить или даже полностью исключить возвраты для поставщиков ликвидности. Понимание этого явления важно для оценки истинной устойчивости доходности DeFi.

Непостоянные потери возникают, когда ценовое соотношение между активами в пуле ликвидности изменяется с момента предоставления ликвидности. Математически это представляет собой разницу между хранением активов пассивно и предоставлением их автоматизированному маркет-мейкеру (AMM). Для волатильных пар активов эта потеря может быть значительной:

- Изменение цены одного актива на 25%: ~0.6% потерь

- Изменение цены одного актива на 50%: ~2.0% потерь

- Изменение цены одного актива на 100%: ~5.7% потерь

- Изменение цены одного актива на 200%: ~13.4% потерь

Эти потери непосредственно уменьшают эффективную доходность для поставщиков ликвидности. Например, пул, рекламирующий 20% APY, может предоставить всего 7-8% реальных доходов после учета IL в волатильном рынке. В экстремальных случаях непостоянные потери могут превысить базовую доходность полностью, что приведет к чистым потерям по сравнению с простым удержанием активов.

Исследование Имперского колледжа Лондона изучало историческую производительность основных AMM, обнаружив, что непостоянные потери в среднем составляли 2-15% ежегодно для типичных поставщиков ликвидности, причем для некоторых волатильных пар потери превышали 50%. Эта скрытая стоимость фундаментально подрывает устойчивый нарратив многих высокодоходных возможностей добычи ликвидности.

Проблема непостоянных потерь представляет собой структурную неэффективность в текущих моделях DeFi, которая может препятствовать устойчивой высокой доходности от предоставления ликвидности. Хотя инновации, такие как концентрированная ликвидность и стратегии активного управления, пытаются смягчить эти эффекты, они вводят дополнительную сложность и затраты, которые могут в конечном итоге ограничить потенциал устойчивой доходности.

Уязвимости смарт-контрактов

Помимо токеномических и рыночных рисков, доходность DeFi сталкивается с более экзистенциальной угрозой: уязвимости безопасности, присущие смарт-контрактам, которые формируют основу всей экосистемы. Эти уязвимости ставят под сомнение устойчивость доходности, вводя катастрофические риски, которые обычно отсутствуют в традиционных финансовых инструментах.

Среда DeFi страдает от постоянных нарушений безопасности, которые привели к потерям в миллиарды долларов. Даже в 2025 году, после многолетних улучшений в области безопасности, значительные эксплойты продолжают происходить с тревожной регулярностью. Анализ крупных хаков DeFi раскрывает общие векторы атак, которые продолжают существовать, несмотря на осведомленность:

- Атаки с использованием флеш-кредитов: Использование временных рыночных манипуляций с использованием некриптованных кредитов

- Манипуляции ореклов: Изменение потоков цен для запуска выгодных ликвидаций

- Уязвимости повторных вызовов: Использование последовательностей вызовов функций для многократного вывода средств

- Сбои управления доступом: Целевые атаки на ненадлежащие системы разрешений

- Логические ошибки: Использование ошибки в логике бизнеса в сложных финансовых механизмах

Сохранение этих уязвимостей вызывает фундаментальные вопросы об устойчивости доходности. Любое вычисление доходности должно учитывать ненулевую вероятность полной потери капитала из-за сбоя смарт-контракта - риска, который накапливается с течением времени и увеличивает воздействие на несколько протоколов.

Отчет DeFi SAFU 2025 изучил пятилетний период инцидентов безопасности в экосистеме и обнаружил, что, несмотря на улучшения в практике безопасности, уровень годовых потерь от хаков и эксплойтов по-прежнему составлял в среднем 4.2% от общей заблокированной стоимости (TVL). Это фактически создает экосистемную страховую премию, которая должна теоретически снижать устойчивые доходности на соответствующую величину.

Этот "налог на безопасность" представляет собой постоянную стоимость, которая может ограничивать устойчивую доходность DeFi по сравнению с традиционными финансами. Хотя отдельные протоколы могут демонстрировать отличные рекорды безопасности, пользователи, как правило, диверсифицируются по нескольким платформам, увеличивая их кумулятивное воздействие на эти риски.

Регуляторная неопределенность

Хотя технические и экономические факторы значительно влияют на устойчивость доходности, регуляторные соображения в конечном итоге могут оказаться даже более определяющими. Развивающийся регуляторный ландшафт представляет экзистенциальные вызовы для многих механизмов доходности DeFi, которые в основном работали в серой зоне соблюдения.

По состоянию на 2025 год регуляторная среда для DeFi остается фрагментированной по всему миру, но значительно прояснилась по сравнению с предыдущими годами. Основные разработки включают:

- Рамки классификации ценных бумаг: SEC усилил усилия по классификации многих токенов DeFi как ценные бумаги, с ключевыми делами против крупных протоколов

- Требования KYC/AML: Несколько юрисдикций теперь требуют идентификацию участников DeFi, что бросает вызов анонимной природе многих механизмов доходности

- Регулирование стабильных монет: Внедрение Глобальной рамки стабильных монет налагает требования к резервам и стандарты прозрачности

- Налоговое исполнение: Продвинутые аналитические системы на блокчейне позволили более агрессивное наблюдение налоговых органов за деятельностью DeFi

Эти регуляторные разработки создают существенные проблемы для протоколов, построенных на беспермиссионных, псевдонимных основах. Многие стратегии с высокой доходностью явно зависят от регуляторного арбитража - способности действовать без расходов на соблюдение и капитальных требований, налагаемых на традиционные финансовые учреждения. С ростом регуляторного давления, часть преимуществ доходности DeFi может объясняться временным регуляторным арбитражем, а не устойчивыми инновациями.

Индекс стоимости соблюдения, опубликованный аналитической фирмой Elliptic, оценивает, что полное соблюдение регуляторных требований добавило бы эксплуатационные затраты, эквивалентные 2-5% TVL для большинства протоколов DeFi. Это предполагает, что часть текущих преимуществ доходности может исчезнуть по мере того, как регуляторная яснота вынуждает протоколы внедрять более комплексные меры соблюдения.

Концентрация капитала и конкурентная динамика

Экосистема DeFi демонстрирует сильные тенденции "победитель получает все", которые в конечном итоге могут сжать доходность через концентрацию капитала и конкурентную динамику. По мере созревания рынков капитал стремится перетекать к протоколам с наилучшими записями о безопасности, наиболее эффективными механизмами и самой глубокой ликвидностью - такое развитие событий естественно сжимает доходность через конкуренцию.

Эта конкурентная динамика уже проявилась в нескольких сегментах экосистемы DeFi:

- Доходности по стабильным монетам: Максимальные доходности снизились с 20-30% в 2021 году до 8-12% в 2025 году по мере роста концентрации капитала и увеличения эффективности

- Кредитование "голубой фишки": Доходности по установленным активам, таким как ETH и BTC, сжались с 3-10% до 1-4% по мере того, как конкуренция усилилась

- Основные DEX: Возвраты для поставщиков ликвидности стандартизировались около 5-10% ежегодно для популярных пар, в сравнении с 20-50% в предыдущие годы

Процесс неизбежной концентрации капитала угрожает устойчивости аномально высоких доходностей по всей экосистеме. Поскольку протоколы конкурируют за ликвидность и пользователей, экономическая теория предполагает, что они в конечном итоге будут стремиться к эффективной границе, где прибыльность и риски соответствуют друг другу.

Исследование Базельского университета изучало сжатие доходности в протоколах DeFi с 2020 по 2024 годы, обнаружив, что доходности стремились к конвергенции около точек равновесия примерно на 3-5% выше по сравнению с традиционными финансовыми альтернативами, когда протоколы достигали зрелости. Это предполагает, что, хотя DeFi может сохранить структурное преимущество по доходности, трехзначные возвраты, которые привлекали ранних пользователей, могут оказаться фундаментально неустойчивыми в долгосрочной перспективе.

Исторические данные и тенденции доходности

Дефи-Лето 2020 и последующее время

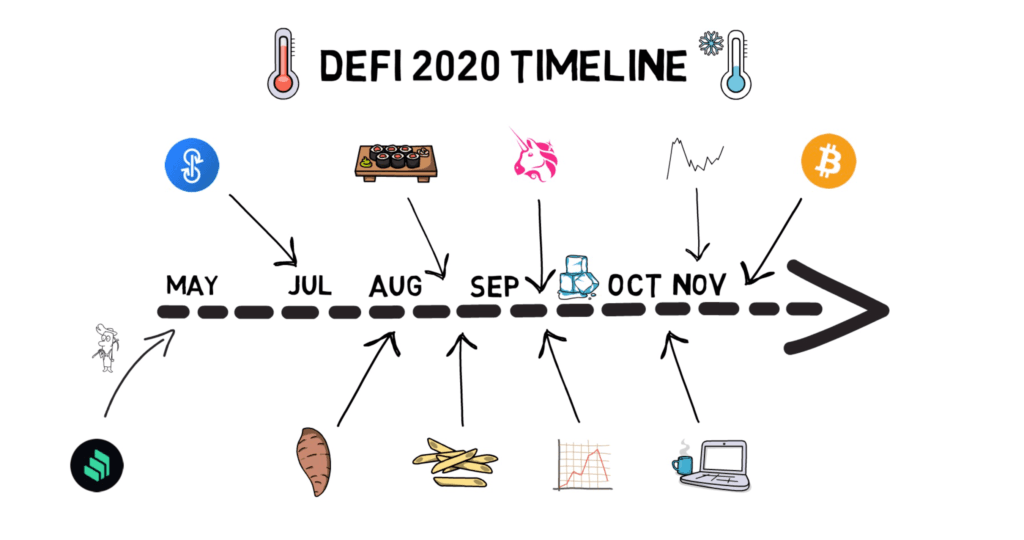

Период, известный как "Дефи-Лето" 2020 года, представляет собой критическую точку отсчета для анализа устойчивости доходности. Этот формирующий период наблюдал взрывной рост протоколов DeFi и привнес ферминг доходности в основное крипто-сознание.

Катализатором Дефи-Лета стал запуск токена управления COMP компанией Compound в июне 2020 года и его последующее распределение пользователям на основе взаимодействия с протоколом. Это нововведение вызвало эффект домино, поскольку пользователи обнаружили, что могут зарабатывать трехзначные APY, используя все более сложные стратегии, включающие кредитование, заимствование и обеспечение ликвидности.

Ключевые показатели этого периода иллюстрируют его исключительный характер:

- Рост TVL: Общая заблокированная стоимость DeFi выросла с примерно $1 миллиарда в мае 2020 года до более $15 миллиардов к сентябрю 2020 года

- Оценка токенов: Токены управления, такие как YFI, взлетели с нуля до более $40,000 за считанные месяцы

- Уровни доходности: Обычные стратегии регулярно предлагали 100-1,000% APY

Этот период установил шаблон для токен-стимулированного роста, который определил большую часть эволюции DeFi. Однако он также продемонстрировал...Пропустить перевод для markdown-ссылок.

Контент: как неустойчивыми были многие ранние модели доходности – к концу 2020 года многие из первоначально привлекающих внимание доходов уже значительно снизились, поскольку капитал устремился в фермерские возможности.

Сжатие доходности и рыночные циклы

Одним из самых значительных паттернов в эволюции DeFi стало постепенное сжатие доходности в большинстве стратегий. Это сжатие предоставляет важные доказательства в отношении уровня устойчивых доходов в зрелом рынке.

Во время бычьего рынка 2020–2021 годов доходы в DeFi демонстрировали несколько характерных паттернов:

- Корреляция с ценами токенов: доходы, выраженные в долларах, увеличивались по мере роста стоимости токенов управления

- Пролиферация протоколов: новые платформы запускались с агрессивными стимулами, создавая всплески доходности

- Инновации в эффективности капитала: протоколы разрабатывали все более сложные стратегии

- Расширение кредитного плеча: пользователи использовали большее кредитное плечо для увеличения доходности

В последующем медвежьем рынке 2022–2023 годов прошел важный стресс-тест на устойчивость доходности в DeFi. По мере резкого снижения цен на токены многие источники доходов рухнули или значительно сжались. В частности, рыночный спад обнажил неустойчивую природу доходов, основанных в основном на эмиссии токенов.

К 2024–2025 годам появился более ясный паттерн: протоколы, генерирующие доходы от реальных пользовательских сборов, ликвидаций и финансовой деятельности, показали относительно стабильные доходы независимо от рыночных условий. В отличие от них, доходы, получаемые в основном за счет эмиссии токенов или спекулятивного спроса, колебались в значительной степени в зависимости от рыночных настроений. Этот паттерн предполагает основное преимущество в доходности, полученное благодаря реальному повышению эффективности и преимуществам дезинтермедиации, на которые в периоды расширения накладываются дополнительные циклические компоненты.

Индекс доходности DeFi Llama отслеживает эту эволюцию с 2021 года, показывая, что устойчивые "основные доходы" в экосистеме стабилизировались в диапазоне 5-15% для большинства крупных активов и стратегий. Это представляет значительное сжатие по сравнению с предыдущими периодами, но все же сохраняет значительную премию по сравнению с альтернативами традиционных финансов.

Примеры устойчивых протоколов доходности

Изучение конкретных протоколов с доказанной устойчивостью доходности предоставляет конкретные доказательства того, что высокие доходы DeFi не являются просто спекулятивным пузырем. Эти примеры иллюстрируют, как хорошо спроектированные протоколы могут поддерживать привлекательные доходы благодаря реальному созданию ценности, а не неустойчивым механикам.

Curve Finance: Король стабильности

Curve Finance возник как, пожалуй, наиболее убедительный пример генерации устойчивой доходности в DeFi. Запущенный в 2020 году, Curve специализируется на обменах стабильных активов, фокусируясь на минимизации скольжения для стейблкойнов и аналогичных привязанных активов.

Устойчивость доходности Curve базируется на нескольких взаимоусиливающих механизмах:

- Торговые сборы: поставщики ликвидности зарабатывают на комиссии 0,04% за обмен на платформе

- Эмиссия CRV: протокол распределяет CRV токены поставщикам ликвидности

- Экономика голосования: пользователи могут блокировать CRV до 4 лет для получения veCRV

- Рынок подкупов: сторонние протоколы платят владельцам veCRV за направление эмиссии

Что делает Curve особенно примечательным, так это то, как эти механизмы создают согласованные стимулы среди заинтересованных сторон. Долгосрочные сторонники блокируют свои CRV для максимальной голосовательной мощи, уменьшая циркулирующее предложение, получая контроль над направлением ликвидности протокола. Эта модель поддерживала конкурентоспособные доходы в диапазоне 5-20% годовых на стэйблкойн-пулы даже в периоды длительных медвежьих рынков.

Aave: Лонзо Комментарий

Aave представляет собой еще один убедительный пример устойчивой генерации доходности в сфере кредитования. Будучи одним из ведущих денежных рынков DeFi, Aave позволяет пользователям вносить активы для получения процентов и предоставляет возможность занимать на основе залога.

Устойчивость доходности Aave исходит из нескольких ключевых факторов:

- Рыночные процентные ставки: кривая использования Aave автоматически регулирует ставки на основе спроса и предложения

- Ценообразование с учетом риска: разные активы требуют различных ставок в зависимости от их профиля риска

- Провизии протокола: небольшая часть процентных выплат идет в казну протокола и стейкерам

- Модуль безопасности: стейкеры токена AAVE предоставляют страховку от недостатка

Долговые доходы Aave демонстрировали замечательную устойчивость, обычно предлагая 3-8% на стейблкойны и 1-5% на волатильные активы в различных рыночных циклах. Эти доходы исходят в основном от органического кредитного спроса, а не от субсидий на токены, создавая устойчивую модель, которая теоретически может функционировать бесконечно.

Lido: Доминирование в liquid staking

Lido Finance произвел революцию в стейкинге Ethereum благодаря модели деривативов liquid staking. Позволяя пользователям стейкать ETH и одновременно получать liquid stETH токены, которые можно использовать в DeFi, Lido создал фундаментально устойчивый источник доходности.

Доходность Lido непосредственно исходит из стейкинговых наград протокола Ethereum - в настоящее время около 3-4% годовых - с дополнительными возможностями доходности, созданными благодаря совместимости stETH с DeFi. Эта модель создает устойчивые доходы, не полагаясь на эмиссию токенов или неустойчивые стимулы.

Протокол продемонстрировал стабильный рост, захватив более 35% всего стейканного ETH к 2025 году, предоставляя доходы, которые следуют за основной стейкинговой ставкой Ethereum с премией за инновацию liquid staking. Это демонстрирует, как инфраструктурные протоколы DeFi могут создавать устойчивые преимущества доходности через настоящие инновации, а не неустойчивую токеномику.

Учёт рисков: Более реалистичная перспектива

Комплексная оценка рисков

При оценке доходности DeFi учет доходов с поправкой на риск предоставляет более точную картину устойчивости, чем фокусировка только на номинальных APY. Метрики, скорректированные на риск, пытаются нормализовать доходы, сопоставляя их с соответствующими профилями риска, позволяя более справедливое сравнение между различными возможностями.

Расширенные модели доходности, скорректированные на риск, вычисляют:

- Подобные показателям Шарпа: превышение доходности над безрисковой ставкой, деленное на волатильность доходности

- Вариации Сортино: сфокусированные конкретно на нисходящих рисках, а не на общей волатильности

- Максимум Drawdown-скорректированная доходность: доходы нормализованы с учетом наихудшего исторического результата

- Условная стоимость риска: учет хвостового риска за пределами простых мер волатильности

- Ожидаемые доходы с весом вероятности: учет вероятности различных сценариев

Эти метрики раскрывают доходы, действительно компенсирующие сопутствующий им риск, против доходов, которые кажутся привлекательными только за счет игнорирования или недооценки их профилей риска. Анализ, основанный на этих измерениях, предполагает, что многие, казалось бы, доходные возможности на самом деле предлагают слабую доходность с поправкой на риск по сравнению с более скромными, но устойчивыми альтернативами.

Агрегатор доходов DeFiSafety собрал обширные данные, показывающие, что, приняв во внимание все факторы риска, "истинная" устойчивая доходность DeFi вероятно составит 6-12% для большинства стратегий - значительно ниже рекламируемых ставок, но все же существенно выше традиционных альтернатив.

Категории рисков в DeFi

Расширенные модели оценки рисков подразделяют риски DeFi на несколько измерений, каждое из которых имеет свои исключительные последствия для устойчивости доходности:

Риск смарт-контрактов:

- Вероятность уязвимости кода

- Качество исторических аудитов

- Метры сложности

- Зависимости от внешних протоколов

Риск экономического дизайна:

- Измерения стабильности токеномики

- Оценки согласования стимулов

- Оценка уязвимости игровой теории

- Результаты моделирования стресс-тестов

Рыночный риск:

- Метрики глубины ликвидности

- Корреляция с более широкими рынками

- Профили волатильности

- Уязвимость к каскадам ликвидации

Операционный риск:

- Оценка опыта команды

- Метрики активности разработки

- Меры вовлеченности сообщества

- Индикаторы прозрачности

Регуляторный риск:

- Анализ экспозиции к юрисдикциям

- Интеграция с функциями соответствия

- Оценка механизмов конфиденциальности

- Оценка юридической структуры

Учитывая эти разнообразные категории рисков, комплексные рамки создают профили риска для каждого протокола и источника доходов. Эти профили позволяют рассчитать соответствующие риск-премии - дополнительные доходы, необходимые для компенсации специфических рисков. Этот подход предполагает, что устойчивые доходности DeFi, вероятно, устанавливаются на уровнях, обеспечивающих разумную компенсацию за их реальные риски - обычно на 3-10% выше действительно эквивалентных риску традиционных финансовых альтернатив, когда все факторы надлежащим образом учитываются.

Граница доходности с поправкой на риск

Концепция "границы доходности с поправкой на риск" помогает визуализировать устойчивые доходы DeFi. Эта граница представляет максимально теоретически достижимую доходность для любого уровня риска, причем позиции ниже границы указывают на неэффективность, а позиции выше предполагают неустойчивые доходы, которые в конце концов реверсируются.

Исследование Gauntlet Networks, ведущей фирмы по моделированию рисков в DeFi, создало карту этой границы для различных стратегий DeFi. Их анализ предполагает, что устойчивые доходности DeFi с поправкой на риск могут превышать традиционные финансовые альтернативы приблизительно на:

- 2–4% для консервативных стратегий обеспеченного кредитования

- 4-8% для предоставления ликвидности на устоявшихся рынках

- 8-15% для более сложных, активно управляемых стратегий

Эти премии возникают благодаря фундаментальной эффективности и преимуществам дезинтермедиации, обсуждаемым ранее, предполагая, что DeFi может сохранять устойчивое преимущество в доходности даже с учетом его уникальных рисков. Однако эти премии значительно ниже трехзначных APY, которые изначально привлекали многих участников в экосистему.

Интеграция ИИ в будущее DeFi

Дизайн протоколов с использованием ИИ

Смотря в будущее, искусственный интеллект все больше...Content: формирование того, как проектируются DeFi-протоколы с самого начала. Эта интеграция обещает создать более устойчивые механизмы доходности, внедряя интеллектуальные системы непосредственно в архитектуру протокола.

Несколько ключевых разработок уже появляются в 2025 году:

-

Адаптивные параметры доходности: Протоколы используют ИИ для динамической настройки ставок эмиссии, распределения комиссий и других факторов, определяющих доходность, на основе рыночных условий и метрик устойчивости. Эти системы могут реагировать на изменяющиеся условия намного эффективнее, чем традиционные процессы управления. Система Perceptron от Synthetix, запущенная в конце 2024 года, динамически регулирует вознаграждения за стекинг с целью максимизации роста протокола при обеспечении экономической устойчивости.

-

Прогнозное управление рисками: ИИ-системы, встроенные в кредитные и деривативные протоколы, прогнозируют потенциальные рыночные потрясения и заблаговременно корректируют требования к обеспечению или пороги ликвидации, снижая системные риски. Например, Risk AI от Gauntlet теперь управляет параметрами риска для более чем $15 миллиардов в активах DeFi, используя моделирование на основе машинного обучения для оптимизации безопасности и капитальной эффективности.

-

Персонализированные стратегии доходности: Платформы предлагают стратегии доходности, сгенерированные ИИ, адаптированные к индивидуальным пользовательским профилям риска, временным горизонтам и финансовым целям, а не универсальные подходы. AI Advisor от DefiLlama, запущенный в феврале 2025 года, анализирует портфели пользователей и предпочтения к риску для рекомендации персонализированных стратегий доходности по сотням протоколов.

Интеграция ИИ в проектирование протоколов представляет собой значительную эволюцию за пределы простого использования ИИ для анализа. Внедряя интеллект непосредственно в протоколы, DeFi-системы потенциально могут создавать более устойчивые и адаптируемые механизмы доходности, реагирующие на изменения условий при соблюдении соответствующих параметров риска.

Программы ИИ в оценке рисков DeFi

Искусственный интеллект становится все более важным инструментом для анализа устойчивости доходности DeFi. По мере усложнения экосистемы способность ИИ обрабатывать огромные объемы данных и выявлять тонкие закономерности предлагает беспрецедентное понимание того, какие доходности могут быть устойчивыми в долгосрочной перспективе.

К 2025 году ИИ проник практически во все аспекты операций и анализа DeFi. Модели ИИ теперь рутинно оценивают риски безопасности протоколов, анализируя код смарт-контрактов, структуры управления и историческую производительность. Продвинутые системы могут выявлять потенциальные уязвимости, которые могут ускользнуть от человеческих аудиторов, сравнивая новые протоколы с базами данных предыдущих уязвимостей.

Эти возможности оценки рисков имеют прямые последствия для устойчивости доходности. Алгоритмы машинного обучения могут количественно оценивать ранее субъективные факторы риска в конкретные вероятностные метрики, позволяя более точные вычисления доходности с учетом риска. Например, системы ИИ регулярно создают комплексные карточки риска для протоколов DeFi, которые сильно коррелируют с последующей вероятностью эксплуатации.

Примечательным примером является Consensys Diligence AI, который проанализировал более 50 000 смарт-контрактов, выявляя шаблоны уязвимостей, которые помогли предотвратить потенциальные убытки в размере $3,2 миллиарда. Этот слой безопасности потенциально позволяет получать более высокую устойчивую доходность, снижая обсуждавшийся ранее "налог на безопасность".

Оптимизация доходности с помощью машинного обучения

Вероятно, самым заметным приложением ИИ в DeFi является внедрение все более сложных стратегий оптимизации доходности. Современные агрегаторы доходности используют машинное обучение для:

- Прогнозирования краткосрочных колебаний доходности по протоколам

- Определения оптимальных точек входа и выхода для различных стратегий

- Балансирования факторов риска с потенциальной доходностью

- Оптимизации затрат на газ и времени транзакций

Платформы, такие как Yearn Finance, теперь используют продвинутый ИИ для управления миллиардами активов, автоматически перемещая капитал между возможностями на основе сложных моделей, которые учитывают десятки переменных одновременно. Эти системы демонстрируют способность генерировать доходность на 2-3% выше в год по сравнению со статическими стратегиями, капитализируя неэффективность доходности до того, как она будет арбитражирована.

Консенсус от продвинутых моделей прогнозирования доходности предлагает несколько важных выводов относительно устойчивости:

- Базовые слои доходности: Модели выявляют постоянные "базовые слои" устойчивой доходности в различных категориях DeFi, как правило, на 3-7% выше альтернатив традиционных финансов.

- Кривые созревания протоколов: Модели характеризуют типичную кривую компрессии доходности с созреванием протоколов.

- Пороги устойчивости: Системы ИИ выявляют критические пороги в метриках, таких как отношение эмиссии к доходу, которые сильно предсказывают долгосрочную жизнеспособность доходности.

- Риск-премии: Модели количественно оценивают соответствующую премию за риск для различных категорий протоколов, отличая оправданно высокую доходность от неустойчивой.

DefiAI Research разработал комплексные модели, предполагающие, что стратегии, оптимизированные с помощью ИИ, могут поддерживать преимущество в доходности на 4-8% по сравнению с традиционными финансами бесконечно благодаря увеличению эффективности и непрерывной оптимизации по всей экосистеме DeFi.

Распознавание шаблонов и выявление аномалий

За пределами базового прогнозирования продвинутые системы ИИ превосходно выявляют тонкие шаблоны и аномалии в данных о доходности DeFi, которые дают представление о вопросах устойчивости. Эти возможности позволяют исследователям обнаруживать неустойчивые механизмы доходности до их краха и выявлять действительно инновационные модели, которые могут поддерживать более высокие доходности.

Исследования ИИ выявили несколько разных шаблонов доходности, которые сильно коррелируют с результатами устойчивости:

- Устойчивый шаблон доходности: Характеризуется умеренной базовой доходностью (5-15%), низкой волатильностью, минимальной корреляцией с ценой токена и сильной связью с доходом протокола.

- Шаблон, зависящий от эмиссии: Отличается высокой начальной доходностью, которая постепенно уменьшается, следуя предсказуемой кривой распада по мере уменьшения эмиссии токенов или падения их цены.

- Понци-шаблон: Выявляется по доходности, которая увеличивается с новыми денежными вливаниями, но не сопровождается ростом доходов.

- Инновационный шаблон: Отличается первоначально высокой, но в конечном итоге стабилизирующейся доходностью, поскольку действительно инновационный механизм находит свою рыночную равновесие.

Объединив распознавание шаблонов и выявление аномалий, исследователи ИИ разработали эффективные системы раннего предупреждения о неустойчивых механизмах доходности. Эти системы мониторят экосистему DeFi на предмет признаков доходных шаблонов, которые исторически предшествовали крахам или значительным сокращениям.

ChainArgos, ведущая платформа аналитики блокчейна, разработала модели ИИ, которые успешно предсказали основные обвалы доходности в таких протоколах, как MetaVault и YieldMatrix, за недели до их публичных крахов. Эта прогностическая способность предлагает потенциальный путь к более устойчивому участию в DeFi, позволяя инвесторам избегать ловушек неустойчивой доходности.

Появление "реальной доходности"

От эмиссии к доходу

Концепция "реальной доходности" появилась как важное различие в оценке устойчивости DeFi. Реальная доходность относится к доходам, полученным от фактических доходов протокола и сборов за использование, а не от эмиссии токенов или других потенциально неустойчивых источников.

В первые дни DeFi большая часть доходности сильно зависела от эмиссии токенов - распределения токенов управления для привлечения ликвидности и пользователей. Хотя этот подход успешно сдвинул экосистему, он неизбежно привел к дилюции токенов и сжатию доходности по мере продолжения эмиссии. Математическая реальность эмиссии токенов заключается в том, что они не могут поддерживать высокую доходность бесконечно, если не будет соответствующего роста стоимости и полезности протокола.

К 2025 году многие ведущие протоколы успешно перешли на модели "реальной доходности", где доходы в основном поступают от:

- Торговых комиссий на децентрализованных биржах

- Процентных расходов заемщиков на кредитных платформах

- Сборов за ликвидацию обеспеченных позиций

- Премий за защиту от риска

- Механизмов разделения доходов протокола

Этот переход представляет собой критическую зрелость экосистемы DeFi. Хотя реальные доходности обычно ниже привлекательных цифр, наблюдаемых в периодах с высоким уровнем эмиссии, они представляют собой средства получения доходов, которые являются более фундаментально устойчивыми. Протоколы, генерирующие значительный доход по сравнению с эмиссией их токенов, демонстрируют гораздо большую стабильность доходности в различных рыночных циклах.

Индекс реальной доходности DeFi Pulse, запущенный в октябре 2024 года, отслеживает доходности, полученные исключительно от доходов протоколов по всей экосистеме. Их анализ показывает, что реальные доходности по основным протоколам DeFi в среднем составляли 7,3% в 1 квартале 2025 года—значительно ниже рекламируемых ставок, но все еще существенно выше сопоставимых альтернатив традиционных финансов.

Модель выкупа и распределения доходов

Особенно многообещающим развитием в генерации устойчивой доходности является рост протоколов, которые делятся доходами напрямую с держателями токенов через систематические выкупы токенов и распределение доходов. Эта модель создает прозрачный, проверяемый источник доходности, связанный напрямую с производительностью протокола.

Ведущие примеры этого подхода включают:

- GMX: Эта децентрализованная биржа бессрочных контрактов распределяет 30% торговых комиссий на стекинг esGMX и еще 30% на обеспечение ликвидности GLP, создавая устойчивые доходности, поддерживаемые напрямую доходами платформы.

- Gains Network: Их синтетическая торговая платформа делится 90% торговых комиссий с поставщиками ликвидности и стекингом токенов управления.

- dYdX: Их цепь v4 реализует автоматический механизм выкупа и распределения, возвращая торговые доходы на стекинг токенов управления.

Эти механизмы распределения доходов представляют собой, возможно, самые устойчивые модели доходности в DeFi, поскольку они связывают доходы напрямую с реальной экономической активностью, а не с неустойчивой эмиссией токенов. Хотя доходности от этих механизмов обычно варьируются от 5 до 20%, а не достигают трехзначной отдачи, наблюдаемой в моделях с высоким уровнем эмиссии, они демонстрируютСодержание: гораздо большая стабильность на протяжении рыночных циклов.

Данные TokenTerminal показывают, что протоколы долевого участия в доходах поддерживали относительно стабильное распределение доходности в условиях бычьих и медвежьих рынков в 2023-2025 годах, что предполагает, что эта модель может представлять собой действительно устойчивый подход к созданию доходности в DeFi.

Интеграция реальных активов

Возможно, наиболее значительным развитием в устойчивом создании доходности в DeFi является интеграция реальных активов (RWA) в экосистему. Соединяя ликвидность DeFi с ощутимой экономической деятельностью за пределами криптосферы, протоколы RWA создают источники доходности, подкрепленные настоящей экономической продуктивностью, а не спекулятивными механизмами.

Сектор RWA значительно вырос - с менее чем $100 миллионов в 2021 году до более $50 миллиардов к началу 2025 года, согласно данным RWA Market Cap. Этот рост отражает растущее признание того, что устойчивые доходы в конечном итоге требуют связи с реальным созданием экономической ценности.

Основные источники доходности RWA теперь включают:

- Токенизированные казначейские облигации: такие протоколы, как Ondo Finance и Maple, предлагают доходность, подкрепленную казначейскими ценными бумагами США, предоставляя пользователям DeFi доступ к доходности государственного долга и небольшую премию за услуги токенизации

- Частные кредитные рынки: платформы, такие как Centrifuge, соединяют ликвидность DeFi с финансированием МСП, факторингом счетов и другими возможностями частного кредитования

- Доходы от недвижимости: проекты, такие как Tangible и RealT, токенизируют доходные потоки от недвижимости, позволяя пользователям DeFi получать доходность от недвижимости

- Углеродные кредиты и экологические активы: такие протоколы, как KlimaDAO, генерируют доходность через оценку экологических активов и устойчивое инвестирование

Эти источники доходности RWA обычно предлагают доходность в диапазоне 3-12% ежегодно - менее впечатляющие, чем некоторые внутренние возможности DeFi, но в целом более устойчивые и менее волатильные. Их растущая интеграция с традиционными DeFi создает многообещающий путь к долгосрочной устойчивости доходности, привязывая доходы к фундаментальной экономической ценности.

Недавнее партнерство по токенизированным ценным бумагам BlackRock с несколькими платформами DeFi знаменует официальное признание этого подхода в мейнстримных финансах, что потенциально ускоряет интеграцию традиционных финансовых доходов в экосистему DeFi.

Институциональные перспективы на доходность DeFi

Шаблоны принятия в традиционных финансах

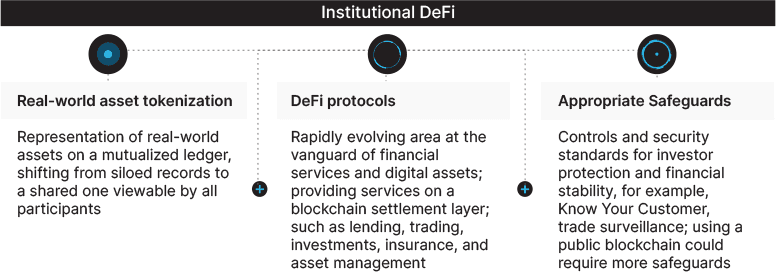

Отношения между традиционными финансовыми учреждениями и DeFi значительно эволюционировали с 2020 года. Первоначальное участие институтов было в основном исследовательским, с большинством установленных игроков, поддерживающих скептическую дистанцию от изменчивой, нерегулируемой экосистемы. К 2025 году институциональное принятие значительно ускорилось, предоставляя важные сигналы о том, какие источники доходности искушенные инвесторы считают устойчивыми.

Возникло несколько отчетливых шаблонов институционального внедрения:

- Консервативный мост: такие учреждения, как BNY Mellon и State Street, создали консервативное воздействие DeFi посредством регулируемых ставок, токенизированных ценных бумаг и разрешенных инстансов DeFi, нацеленные на незначительные премии по доходности (2-5%) с институциональной безопасностью

- Специализированные криптодески: инвестиционные банки, включая Goldman Sachs и JPMorgan, управляют специализированными торговыми десками, активно участвующими в устойчивых стратегиях получения доходности DeFi, особенно в жидких деривативах ставок и рынках RWA

- Интеграция управления активами: традиционные управляющие активами, такие как BlackRock и Fidelity, интегрировали избранные источники доходности DeFi в более широкие альтернативные инвестиционные предложения, сосредотачиваясь на возможностях с прозрачными моделями доходов

Особенно примечательным является запуск Сети токенизированных залогов JPMorgan, которая включает механизмы DeFi, соблюдая регуляторные требования. Эта инициатива сигнализирует о признании институтами того, что определенные инновации в доходности DeFi предлагают устойчивые улучшения эффективности по сравнению с традиционными альтернативами.

Институциональные рамки оценки рисков

Институциональные инвесторы разработали сложные рамки для оценки, какие доходы DeFi могут оказаться устойчивыми в долгосрочной перспективе. Эти рамки предоставляют ценную информацию о том, как профессиональные управляющие рисками различают устойчивые и неустойчивые источники доходов.Сохранение доходности, которая в противном случае могла бы быть захвачена фронт-раннерами

Эти количественные подходы продемонстрировали способность генерировать 3-5% дополнительной годовой доходности по сравнению с пассивными стратегиями, потенциально расширяя устойчивую границу доходности. Такие платформы, как Exponential и Ribbon Finance, стали пионерами этих стратегий, внедряя сложные количественные финансовые технологии в оптимизацию доходности DeFi.

Механизмы доходности на основе управления

Эволюция управления протоколами создала совершенно новые механизмы доходности, основанные на управлении ресурсами протокола и направления стимулами. Эти доходности на основе управления представляют собой отдельную категорию, которая может предложить устойчивую доходность через стратегическое влияние, а не пассивное обеспечение капитала.

Наиболее сложные стратегии доходности на основе управления включают:

- Модели с голосовым залогом: Блокировка токенов на длительные периоды для получения повышенной доходности и управленческой власти, используемая Curve и принятая многими протоколами

- Рынки взяток: Платформы, где протоколы соревнуются за управляющее влияние, предлагая награды держателям управляющих токенов, создавая дополнительные слои доходности

- Управление казначейством: Участие в управлении для влияния на инвестиции казначейства протокола, потенциально генерируя устойчивую доходность за счет эффективного распределения активов

- Стратегическое определение параметров: Использование управленческих прав для оптимизации параметров протокола для генерации доходности, сохраняя стабильность системы

Экосистемы Convex и Aura демонстрируют, как доходы на основе управления могут создавать устойчивые источники доходности, эффективно координируя управленческую власть по нескольким протоколам. Эти механизмы создают ценность за счет координационной эффективности, а не за счет неустойчивых эмиссий токенов, что потенциально представляет более долговечные источники доходности.

Долгосрочная перспектива: Сближение или разрушение?

Гипотеза устойчивой доходности

По мере того, как DeFi созревает, возникает важный вопрос: сблизятся ли доходности с традиционным финансированием или сохранят устойчивую премию? Гипотеза устойчивой доходности предполагает, что после учета всех релевантных факторов, доходности DeFi стабилизируются на уровнях, немного выше традиционных финансовых аналогов из-за подлинных преимуществ в эффективности, но значительно ниже, чем доходности на ранних стадиях.

Гипотеза предполагает три различных компонента доходности:

- Премия за эффективность: Устойчивая надбавка к доходности в размере 2-5% за счет технической эффективности блокчейна и выгод дезинтермедиации

- Премия за риск: Дополнительные 1-8% для компенсации уникальных рисков DeFi, варьирующихся в зависимости от зрелости протокола и профиля безопасности

- Спекулятивный компонент: Очень изменчивый и в конечном итоге неустойчивый компонент, вызванный эмиссией токенов и настроениями на рынке

В рамках этой структуры только первый компонент представляет собой действительно устойчивое преимущество, в то время как второй компенсирует дополнительные риски, а не представляет собой "бесплатную доходность". Третий компонент - который доминировал в ранних доходах DeFi - постепенно уменьшится по мере того, как рынки созреют, и участники разрабатывают более сложные методы оценки рисков.

Исследование DeFi Education Fund, изучающее тенденции доходности с 2020 по 2025 годы, поддерживает эту гипотезу, показывая постепенное сжатие до очевидного равновесия примерно на 3-7% выше традиционных финансовых альтернатив для сопоставимых по риску видов деятельности.

Сценарий институционального поглощения

Альтернативная точка зрения предполагает, что по мере того, как традиционные финансовые учреждения все больше усваивают новшества DeFi, разрыв в доходности может еще более значимо сократиться за счет процесса институционального внедрения и нормализации регулирования.

В рамках этого сценария крупные финансовые учреждения постепенно интегрируют наиболее эффективные механизмы DeFi в свои существующие операции, захватывая большую часть премии за эффективность для себя и своих акционеров, а не передавая ее вкладчикам или инвесторам. В то же время, регулирующие требования стандартизируются между традиционными и децентрализованными финансами, устраняя преимущества регулируемого арбитража.

Этот процесс уже начался с инициатив, таких как Проект Guardian, партнерства между Валютным Управлением Сингапура и крупными финансовыми учреждениями для интеграции механизмов DeFi в регулируемую финансовую инфраструктуру. Подобные проекты центральных банков и финансовых консорциумов по всему миру предполагают ускоренное институциональное поглощение.

Если этот сценарий будет преобладать, устойчивые доходы DeFi могут в конце концов стабилизироваться всего лишь на 1-3% выше традиционных альтернатив - все еще представляя улучшение, но менее революционное, чем предполагали ранние последователи.

Теория инновационного суперцикла

Более оптимистичная перспектива предложена теорией инновационного суперцикла, которая предполагает, что DeFi представляет собой не просто постепенное улучшение по сравнению с традиционными финансами, но фундаментальный сдвиг в парадигме, который будет продолжать создавать новые источники доходности через очередные волны инноваций.

Сторонники этой точки зрения указывают на исторические прецеденты в технологических революциях, где ранние инновации создавали платформы для последующих волн нового развития, каждая из которых генерировала разные предложения ценности. Они утверждают, что композируемая, разрешительная природа DeFi будет продолжать порождать новые финансовые примитивы, которые создадут действительно устойчивые источники доходности, незаметные существующим моделям.

Доказательства этой теории включают быстрое появление совершенно новых финансовых категорий в рамках DeFi:

- Производные инструментов ликвидного стейкинга, появившиеся в 2021-2022 годах

- Маркировка реальных активов приобрела значительное внимание в 2023-2024 годах

- Протоколы DeFi с поддержкой ИИ начали приносить измеримую ценность в 2024-2025 годах

Каждый цикл инноваций создал новые источники доходности, не напрямую сопоставимые с традиционными финансовыми альтернативами. Если эта модель продолжится, DeFi сможет сохранить значительное преимущество в доходности за счет постоянных инноваций, а не устоявшихся в равновесии с традиционными системами.

Недавняя статья MakerDAO утверждает, что мы сейчас наблюдаем только третью крупную волну инноваций в DeFi, и как минимум еще четыре дополнительных волны вероятны в течение следующего десятилетия, каждая из которых сможет создать новые устойчивые источники доходности через фундаментальные инновации, а не неустойчивую токеномику.

Заключительные мысли

Вопрос об устойчивости доходности DeFi не имеет простых ответов. Доказательства показывают, что хотя многие ранние механизмы доходности были по сути неустойчивыми, основанными на временных токеновых стимулах и спекулятивной динамике, экосистема эволюционировала к более долговечным моделям, основанным на подлинных преимуществах эффективности, выгодах дезинтермедиации и инновационных финансовых примитивах.

Наиболее вероятный результат включает наслоение по всей экосистеме:

-

Основная инфраструктура DeFi: Установленные протоколы, такие как Curve, Aave и Lido, вероятно, продолжат предлагать устойчивую доходность на уровне 3-7% выше традиционных финансовых альтернатив, полученную за счет подлинных преимуществ эффективности и обоснованных премий за риск.

-

Инновационная граница: Развивающиеся категории протоколов будут продолжать генерировать временно более высокую доходность во время своих фаз роста, некоторые из которых будут развиваться в устойчивые модели, в то время как другие рухнут, когда неустойчивые механизмы неизбежно потерпят неудачу.

-

Институциональный DeFi: Растущий регулируемый сегмент будет предлагать доходность на уровне 1-3% выше традиционных альтернатив, с улучшенными характеристиками безопасности и соответствия, нацеленными на институциональных участников, не готовых принимать полное воздействие риска DeFi.

Для инвесторов, ориентирующихся в этом ландшафте, участие в устойчивом DeFi требует различения между действительно инновационными источниками доходности и неустойчивыми механизмами, разработанными в первую очередь для привлечения капитала. Расширяющийся массив аналитических инструментов, рискованных фреймворков и исторических данных делает это различение все более возможным для опытных участников.

Более широкое значение выходит за рамки интересов отдельных инвесторов. Способность DeFi генерировать устойчивую доходность выше, чем традиционные финансы - даже если скромнее, чем ранние доходы, - представляет потенциално превращающее развитие на глобальных рынка капитала. Создавая более эффективную финансовую инфраструктуру и устраняя посредников, DeFi в конечном итоге может повысить базовую доходность от капитала в экономике, принося пользу и накопителям, и производственным компаниям.

На данный момент одно заключение становится все более очевидным: хотя трехзначные APY DeFi были в значительной степени временным явлением на этапе его запуска, значительная часть его преимущества в доходности выглядит фундаментально устойчивой - не из-за спекулятивной токеномики, а потому, что технология блокчейн позволяет создавать действительно более эффективные финансовые системы. В будущем скорее не будет ни чрезвычайных доходов ранних дней DeFi, ни полного сближения с традиционными финансами, а наподобие нового равновесия, которое навсегда повысит ожидания инвесторов от их капитала.