On yılı aşkın bir süredir, Bitcoin "dijital altın" unvanını taşıdı - merkezi olmayan, sınırlı bir değer deposu olarak binlerce yıldır insan ticaretini yönlendiren değerli metalin dijital analoğu gibi konumlandı. Her iki varlık da sabit arz kısıtlamalarına sahip, merkezi kontrolü reddediyor ve fiat para biriminin değer kaybetmesine karşı koruma vaat ediyor. Ancak 2025'in ortaya çıkmasıyla, bu anlatı yaşını gösteriyor.

Bitcoin'in fiyatı, Ekim ayında 125.000 doları aştı ve yeni tüm zamanların en yüksek seviyelerini gördü. Bu arada, kurumsal benimseme hızlandı, şirket hazinelerinin artık yaklaşık 117 milyar dolar değerinde bir milyon BTC'den fazla tuttuğu gözlemlendi. 2024'ün başlarında spot Bitcoin ETF'lerinin onayıyla Bitcoin, geleneksel finansın bir parçası olmaya başladı ve BlackRock'ın iShares Bitcoin Trust 2025 ortalarına kadar yönetimi altındaki varlıklarda 50 milyar dolardan fazla biriktirdi.

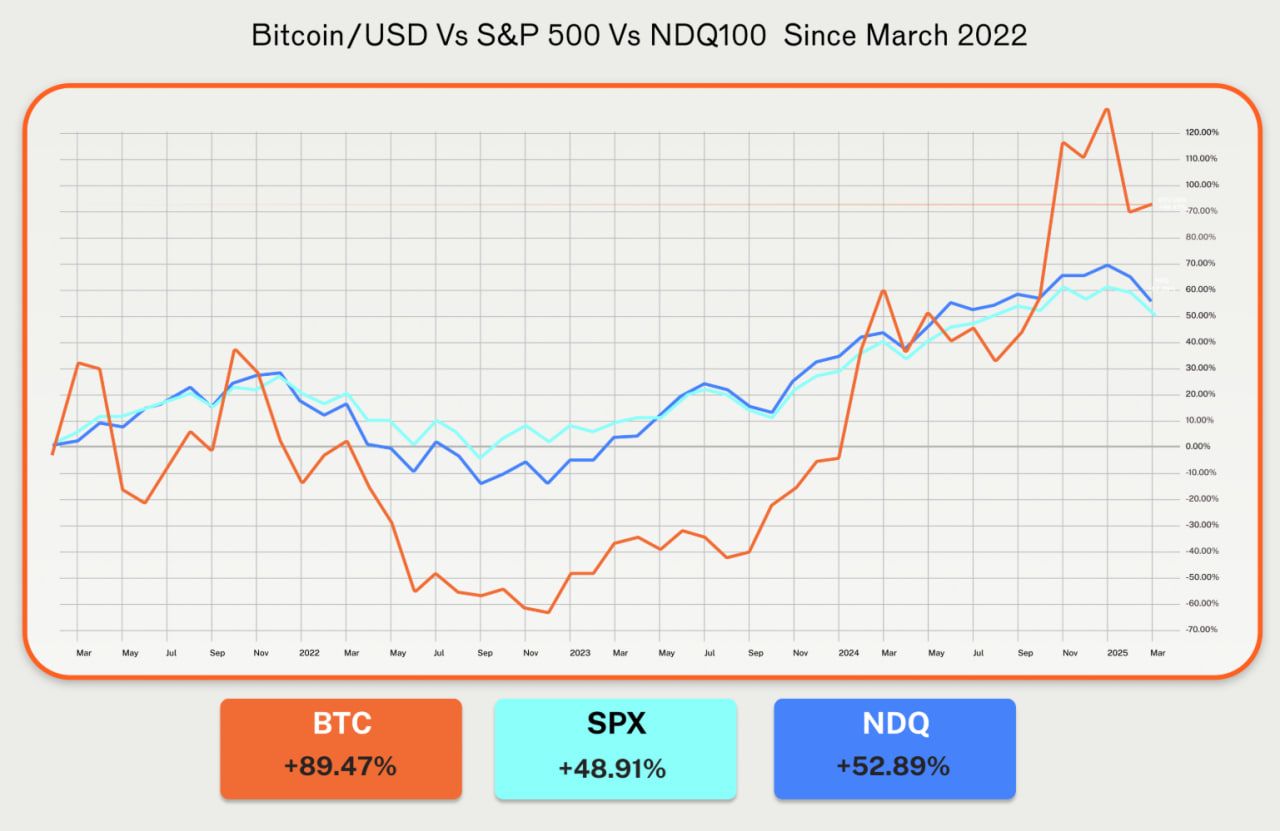

Ancak 2025'te merak uyandırıcı bir şey oldu: altın Bitcoin'i geride bıraktı. Değerli metal, Ocak ayından bu yana %50'den fazla artarken, Bitcoin aynı dönemde yaklaşık %15 kazandı, piyasa verilerine göre. Bitcoin'in Nasdaq ile olan korelasyonu yılın başlarında 0.8'e kadar ulaştı, altın ile olan 0.2 korelasyonunu çok aştı. "Dijital altın" olması gereken kripto para birimi giderek kaldıraçlı bir teknoloji hissesine benzer şekilde hareket etmeye başladı.

Bu kopukluk temel soruları gündeme getiriyor. Global parasal sistem benzeri görülmemiş zorluklarla karşı karşıya kalırken - artan egemen borç, kalıcı enflasyon korkuları, jeopolitik çatlaklar ve dolar egemenliğinin aşınması gibi - Bitcoin'in hikayesi değişiyor mu? "Dijital altın" tezinin gerçekleşmesini değil, daha karmaşık ve potansiyel olarak daha önemli bir şeye dönüşümünü mü izliyoruz?

Aşağıda, Bitcoin'in "dijital altın" olarak basit karakterizasyonunun ötesinde nasıl evrim geçirdiğini inceliyoruz. Ayrıca, bir sonraki parasal rolünün ne olabileceğini, bu dönüşümün nasıl teknolojik, kurumsal ve makro-ekonomik olarak gelişmekte olduğunu ve dijital çağdaki değer mimarisini anlamanın neden önemli olduğunu araştırıyoruz. Kurumsal araştırmalara, piyasa verilerine ve gelişmekte olan altyapı gelişmelerine dayanan gerçeğe dayalı bir analiz yoluyla, Bitcoin'in, pasif bir değer deposundan daha fazlasına dönüşmek için konumlanıp konumlanmadığını ve parasal evriminde sırada ne olduğunu değerlendiriyoruz.

"Dijital Altın" Anlatısı: Kökenler ve Gerekçe

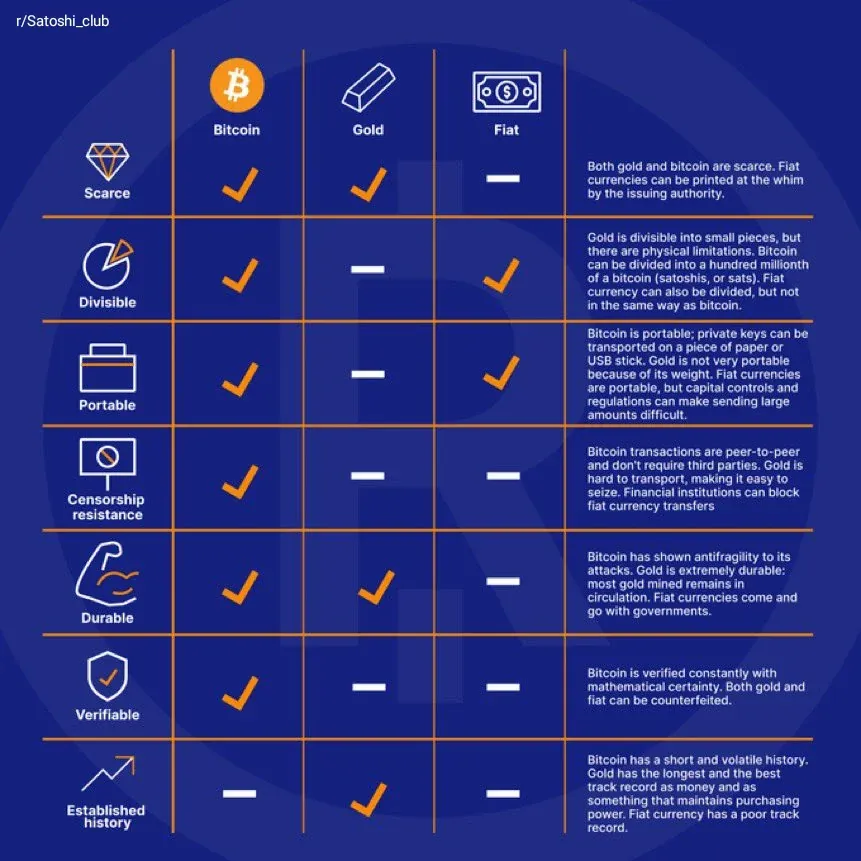

Bitcoin ile altın arasındaki kıyaslama, Bitcoin'in temel özelliklerinden doğdu. Her iki varlık da tarihsel olarak sağlam parayı tanımlayan temel nitelikleri paylaşıyorlar: kıtlık, dayanıklılık, bölünebilirlik, taşınabilirlik ve merkezi otoriteler tarafından el konulma veya değersizleştirilme direnci.

Bitcoin'in değiştirilemez bir şekilde protokolüne yerleştirilmiş 21 milyon jetonluk sabit arzı, altının dahi karşılayamayacağı mutlak bir kıtlık yaratıyor. Altının arzı yılda yaklaşık %1-2 artarken, Bitcoin arzı önceden belirlenmiş bir takvime göre tümzamanlı olarak azalıyor ve dört yılda bir gerçekleşen programatik "yarılanmalar" ile yeni arzın azalması sağlanıyor. Nisan 2024 yarılanması madenci ödüllerini blok başına 3.125 BTC'ye düşürdü ve Bitcoin'in yıllık enflasyon oranı tarihinde ilk kez altın'ınkinden daha düşük hale geldi.

Merkezsizleşme, dijital altın tezinin bir diğer ayağını oluşturdu. Altın gibi, Bitcoin de herhangi bir tek ulus-devletin veya merkez bankasının kontrolü dışında çalışır. Hiçbir varlık, arzını keyfi olarak arttıramaz, hesapları donduramaz veya işlemleri geri çeviremez. Bu, Bitcoin'i hükümetin aşırılığına ve parasal kötü yönetime karşı potansiyel bir korunma olarak konumlandırdı - altının 5000 yıllık değer deposu olarak sahipliğini sağlayan korkular tam da bunlardı.

Anlatı, özellikle 2008 mali krizinin ardından ve sonrasındaki niceliksel genişlemenin ardından özel bir yankı buldu. Merkez bankaları yeniyaratılan para birimiyle sistemi doldururken, yatırımcılar satın alma gücünü koruyabilecek varlıkları aradılar. Altın, 2011'de ons başına 1.900 doların üzerine çıkarak rekor seviyelere ulaşan değerleri kaydetti. 2009'da mali krize doğrudan bir yanıt olarak başlatılan Bitcoin, üstün taşınabilirlik ve bölünebilirlik özelliklerine sahip dijital bir alternatif sundu.

Kurumsal sesler paraleli güçlendirdi. Deutsche Bank analistleri, Bitcoin'in yolculuğunu "kuşkudan yaygın kabul'e giden" altının tarihi yolunu izleyen olarak tarif ettiler. Banka, Bitcoin'in 2030 yılına kadar merkez bankası bilançolarında altına katılabileceğini, bunun kıtlık ve geleneksel varlıklarla düşük korelasyon özellikleri tarafından yönlendirileceğini öngördü.

Kurumsal benimseme bu mantığı takip etti. Ağustos 2020'de Bitcoin biriktirmeye başlayan MicroStrategy, stratejisini açıkça dolar değersizleşmesine karşı bir koruma olarak konumlandırdı. 2025 sonlarında, şirket 628.946 BTC değerinde 73.6 milyar dolar tutuyordu, bu da Bitcoin'in toplam arzının neredeyse %3'ünü temsil ediyordu.

Ancak dijital altın anlatısı her zaman gerilimler içeriyordu. Bitcoin'in oynaklığı altınınkinden çok daha yüksekti. Altının yıllık fiyat oynaklığı tipik olarak %14-16 arasında iken, Bitcoin'inki piyasa analistlerine göre tarihsel olarak %45-65'yi aştı. Böylesine vahşi fiyat dalgalanmaları, Bitcoin'in istikrarlı bir değer saklama aracı olarak kullanımını zorlaştırdı, özellikle riskten kaçınan kurumlar ve merkez bankaları için.

Analoji ayrıca Bitcoin'in farklı teknolojik özelliklerini görmezden geliyordu. Altın hareketsizdir, sınırlı fayda ve endüstriyel uygulamalara sahip pasif bir varlıktır. Buna karşılık Bitcoin, programlanabilir dijital altyapı olarak mevcuttur. Blok zinciri, yalnızca değer depolamayı değil, ayrıca finansal işlemler - kredi verme, türevler, getiri üretimi - gibi karmaşık finansal operasyonları da destekleyebilir.

Düzenleyici belirsizlik, karşılaştırmayı daha karmaşık hale getirdi. Altın, net hukuki statüye ve yüzyıllar boyunca derin, likit piyasalara sahipken, Bitcoin, bazı yargı alanlarının onu benimsemeye ve diğerlerinin kullanımını kısıtlamaya veya yasaklamaya devam ettiği değişen ve genellikle çelişkili düzenleyici çerçevelere tabiydi. Bu, fiziksel altından yok olan karşı taraf ve yargı risklerini yarattı.

Belki de en önemlisi, Bitcoin'in davranışı pratikte giderek altından ayrıldı. Bitcoin ve Nasdaq 100 arasındaki korelasyon 2025 ortalarına kadar 0.5'e ulaştı, ve yılın başlarında 0.8'e sıçradı. Bitcoin giderek teknoloji hisseleri ile birlikte hareket etmeye başladı, faiz oranları, likidite koşulları, risk iştahı gibi büyüme hisselerini etkileyen aynı makroekonomik etkenlere yanıt verdi. Bu arada, altın ile olan korelasyonu zayıf kaldı, 0.2 civarında seyretti.

2025 itibarıyla, dijital altın anlatısı zorlandı gibi görünüyordu. Bitcoin, spot ETF onayı ve kurumsal hazine benimsemesi gibi dikkate değer kurumsal doğrulama elde etti. Ancak altın gibi davranmak yerine, daha çok yüksek beta teknoloji varlığı gibi hareket etti. Bu uyumsuzluk, Bitcoin'in parasal rolünün altının önerdiği basit değer saklama işlevinin ötesine evrimlenmekte olduğunu önerdi.

Makro & Parasal Bağlam: Değişim Neden Gelebilir?

Bitcoin'in evrimi, küresel finansı yeniden şekillendiren daha geniş parasal dinamiklerden ayrı düşünülemez. 2020'lerin ortalarındaki makroekonomik ortam, Bitcoin'in orijinal değer önerisini hem doğrulayan hem de karmaşıklaştıran koşullar yarattı. İçerik: Gidişat, bu dinamiği ortaya koydu. 2022-2023 yıllarında yapılan agresif sıkılaştırma politika faiz oranlarını %5'in üzerine çıkardıktan sonra, Fed, Eylül 2025'te faiz oranlarını kesmeye başlayarak iki ardışık 25 baz puanlık indirim gerçekleştirdi. Bu kesintiler, konuksever politikaya dönüş sinyali vererek küresel likiditeyi artırdı ve reel getirileri azalttı. Bitcoin, sermaye riski varlıklarına dönerken olumlu tepki verdi ve 110,000 doların üzerinde konsolide oldu.

Ancak makro ortam, Bitcoin'in riskli varlıklarla, özellikle de teknoloji hisseleriyle olan ısrarlı korelasyonunu da vurguladı. Bir analiz bildirisine göre, "Bitcoin'in Nasdaq 100 ve S&P 500 gibi daha geniş hisse senedi piyasalarıyla olan korelasyonu belirgin şekilde arttı." Bu korelasyon, Bitcoin'in geleneksel piyasalara karşı bir korunma aracı olmaktan ziyade, tüm risk varlıklarını etkileyen likidite koşulları üzerinde kaldıraçlı bir oyun olabileceğini öne sürmüştür.

Jeopolitik dinamikler, başka bir boyut ekledi. Merkez bankaları 2024 yılında 1,045 tondan fazla altın satın aldı, bu da ardışık üçüncü yıl 1,000 tonun üzerindeydi. Dolar bağımlılığını azaltmak isteyen gelişmekte olan ülkeler arasında yoğunlaşan bu alım, altını tarihi zirvelere taşıdı. Bitcoin ise, merkezi olmayan ve sansüre dirençli özelliklerine rağmen, sınırlı merkezi banka ilgisi çekti.

Bu farklılık, farklı kurumsal ihtiyaçları yansıttı. Merkez bankaları derin likidite, fiyat istikrarı ve evrensel kabul gerektirir - ki bunlar altının binlerce yıl boyunca kazandığı özelliklerdir. Bitcoin'in oynaklığı, belirsiz düzenleyici durumu ve nispeten sığ pazarları, teorik avantajlarına rağmen büyük çaplı rezerv çeşitlendirmesi için uygun hale getirmedi.

Yine de ABD hükümetinin politika değişikliği potansiyel bir dönüm noktası yarattı. Mart 2025'te Başkan Trump, bir yürütme emriyle Stratejik Bitcoin Rezervi kurarak yaklaşık 198,000 BTC'yi federal mülkiyette birleştirdi. Simgesel ağırlıklı olmakla birlikte, bu hamle S&P Global Ratings analiziyle, "Bitcoin'in ABD hükümeti tarafından resmi olarak bir rezerv varlık olarak tanındığı ilk kez" olarak tanımlandı.

Bu siyasi doğrulama diğer ülkeleri etkileyebilir. Arjantin, Brezilya, Hong Kong ve Japonya gibi birçok ülke merkez bankalarının Bitcoin rezervi tutmasına izin veren yasa tasarıları sundu. Rusya parlamentosu, Bitcoin'i yaptırımlara karşı bir sigorta olarak incelemeye çağırdı. El Salvador, yaklaşık 550 milyon dolar değerinde 6,100'den fazla BTC tutarak, BTC biriktirmeye devam etti.

Daha geniş parasal bağlam, Bitcoin'in bir geçiş dönemine girebileceğini öne sürdü. Varlık, birden fazla kripto kışını ve düzenleyici baskılara dayanarak değer saklama külahlığındaki direncini kanıtladı. Kurumsal altyapı, ETF'ler, saklama çözümleri ve kurumsal hazine benimsemeleri ile olgunlaştı. Ancak Bitcoin'in rolü belirsiz kaldı - ne saf dijital altın ne de geleneksel risk varlığı, ama ikisinin arasında bir şey.

Yeni parasal döngü şekillenirken, Bitcoin kritik bir kavşakla karşı karşıya. Teknoloji hisseleriyle ilişkili olarak ağırlıklı bir spekülatif varlık mı kalacak? Altının yanı sıra gerçek bir rezerv statüsü mü kazanacak? Yoksa tamamen farklı bir şeye mi evrilecek - herkes tarafından kullanılan finansal altyapıya dönüştürülmüş bir değer saklama varlığı değil mi? Yanıt, Bitcoin'i statik bir varlıktan üretken bir sermayeye dönüştüren teknolojik gelişmelerde yatabilir.

Altyapı ve Yararlılık: Pasif Varlıktan Aktif Varlığa

Bitcoin'in parasal evrimi, teknolojik yeteneklerine kritik bir şekilde bağlıdır. Taban katman güvenlik ve merkeziyetsizliği, işlem hacmi ve programlanabilirlik açısından öncelikli hale getirse de, yeni bir altyapı dalgası Bitcoin'i pasif bir değer saklama aracından dinamik, getirişken bir varlığa dönüşüyor.

Katman-2 çözümleri, Bitcoin'in kullanışlılığını genişleten birincil teknik yeniliklerdir. Bu protokoller, ana blok zincirinden işlem yaparken güvenliğini Bitcoin'in temel katmanına geri bağlayarak işlem hacmi ve işlevselliği ciddi şekilde artırırken Bitcoin'i çekirdek koruyucu tasarımından ödün vermeden korur.

2018'de piyasaya sürülen Lightning Ağı, Bitcoin Layer-2 ölçeklendirmesinde öncülük etti. Yalnızca kanallar kapandığında zincir üzerinde net bakiyeleri yerine getiren kullanıcılar arasında ödeme kanalları kurarak, Lightning düşük maliyetli, neredeyse anlık işlemler sağlar. 2025'in ortalarına kadar, ağ 400-500 milyon dolar arasında BTC likiditesini güvence altına aldı ve özellikle gelişmekte olan pazarlarda sınır ötesi havale uygulamaları için gerçek dünya ödeme uygulamalarını destekleyerek büyüdü.

Lightning, 2025 boyunca olgunlaşmaya devam etti. Splicing, Taproot entegrasyonu ve Atomik Çoklu-Yol Ödemeleri gibi kilit yükseltmeler güvenilirlik sağladı ve sürtünmeyi azalttı. Büyük borsalar Lightning desteğini entegre etti, Coinbase ise Lightspark adlı altyapı şirketi ile kullanıcı hesaplarından doğrudan Lightning ödemelerini sağlamak üzere iş birliği yaptı. Payment processor Strike, Lightning'in gündelik ticaretteki uygulanabilirliğini göstererek tüccar kabulünü genişletti.

Ancak Lightning tasarımı ödemeler için optimize edilmiştir, merkeziyetsiz finans için değil. Onun akıllı sözleşme yetenekleri sınırlı kalmakta, karmaşık finansal mantık yerine basit kanal betikleri için uygundur. Bu sınırlama, Bitcoin'e DeFi işlevselliği getiren daha iddialı Layer-2 projeleri için alan yarattı.

Stacks, Bitcoin için önde gelen bir akıllı sözleşme platformu olarak öne çıktı. Yenilikçi bir Transfer Kanıtı mekanizması kullanarak, Stacks blockchain'ini Bitcoin'e sabitleyerek programlanabilir uygulamalara imkan tanımaktadır. 2024 Nakamoto yükseltmesi, bir kez temel zincirde onaylandığında Stacks işlemlerinin Bitcoin seviyesinde güvenlik kazanmasını sağlayan Bitcoin kesinliğini getirdi. Bu mimari, Bitcoin'in muhafazakar temel katmanında olmayacak şekilde DeFi protokollerini, NFT'leri ve programlanabilir varlıkları destekler.

Rootstock (RSK) farklı bir yaklaşım benimsedi; Bitcoin yan zinciri olarak Ethereum Sanal Makinesi uyumluluğunu uyguladı. Bu, geliştiricilerin, Bitcoin madencileri tarafından güvence altına alınan Solidity akıllı sözleşmelerini devreye almasına imkân tanıyarak Bitcoin'in güvenliği ile Ethereum'un olgun geliştirici ekosistemi arasında bir köprü oluşturur. 2025 itibarıyla, Rootstock, 20 merkeziyetsiz uygulama arasında kilitli 245 milyon dolarlık toplam değeri barındırıyordu.

Yeni projeler Bitcoin ölçeklendirmesini daha da ileri taşıdı. Bitlayer, çoklu imza tutucular yerine kriptografik meydan okuma-yanıt modelleri kullanan "üçüncü nesil Bitcoin köprüsü" BitVM'yi uyguladı. Starknet, hem Bitcoin hem de Ethereum'a yerleşen ilk Layer-2 olma planlarını açıkladı, kendisini birleşik bir yürütme katmanı olarak konumlandırdı. Botanix, 2025'te EVM-uyumlu bir ana ağı başlattı, Merlin Chain gibi projeler ise işlem verilerini sıkıştırmak için ZK-Rollup teknolojisini kullandı.

Bu altyapı gelişmeleri, Bitcoin Finance (BTCFi) - Bitcoin'e özel merkeziyetsiz finansal hizmetleri mümkün kıldı. BTCFi, Bitcoin'i statik bir varlıktan üretken bir sermayeye dönüştürerek borç verme, staking, türev işlemler ve getiri elde etme hizmetlerini mümkün kılar.

Rakamlar patlayıcı büyümeyi gösteriyor. DefiLlama verilerine göre, BTCFi'nin toplam değeri, Ocak 2024'te sadece 304 milyon dolardan Aralık 2024'te 7 milyar doları aşacak şekilde fırladı - bir yılda 22 kat artış. 2025 ortasına kadar, BTCFi TVL 8.6 milyar dolara tırmandı, BTCFi tokenlarının birleşik piyasa kapitalizasyonu 1.1 milyar doları aşarak yeni bir seviyeye ulaştı.

Bitcoin staking, BTCFi'nin büyümesinin temelini oluşturdu. Babylon, BTC'nin tokenların sarılmasını veya velayetin devredilmesini gerektirmeden Pay Kanıtı ağlarını güvence altına almasına olanak tanıyan güvenilmez Bitcoin staking'i öncüsü olarak tanıttı. 2025 ortasına kadar, 5-6 milyar dolar arasında BTC, Babylon aracılığıyla stake edilmişti, toplam BTCFi TVL'nin yaklaşık %80'ini temsil ediyordu. Bu, Babylon'u baskın Bitcoin staking altyapısı haline getirdi ve PoS zincirleri Bitcoin'in ekonomik ağırlığını kazanmak için bunu entegre etti.

Solv Protokol, Bitcoin getiri birleştirmesinde çoklu zincir yaklaşımı izledi. SolvBTC tokenı - BTC'ye bire bir bağlı yerel bir Bitcoin türevi - aracılığıyla platform, birden fazla blockchain üzerinde atıl Bitcoin'i açığa çıkardı. 2025 ortasına kadar, Solv yaklaşık 2 milyar dolar TVL çekti ve en iyi üç BTCFi protokolü arasında yer aldı. Platform, staking ödülleri, düğüm işlemleri ve ticaret stratejileri gibi çeşitlendirilmiş getiri kaynakları sundu ve Bitcoin maruziyeti korurken sahiplerin getiri elde etmelerine olanak tanıyan bir “BTC denge hazinesi” yarattı.

Borç verme protokolleri, Bitcoin sahiplerine sermaye verimliliği kazandırdı. Maple Finance gibi platformlar kurumsal krediler genişletirken, perakendeye odaklanan protokoller BTC'ye karşı aşırı teminatlı borçlanma sağladı. 2025'te Maple, Bitcoin'e kurumsal borç verme modelini Bitcoin Layer-2 ağı Core DAO ile ortaklık aracılığıyla genişletti, böylece kurumlar Bitcoin tutarken getiri elde edebildi.

Getiri-ticaret protokolleri, karmaşık finansal araçlar ekledi. Pendle, 2025 itibarıyla 5.6 milyar doların üzerinde TVL ve 53.9 milyar dolarlık ticaret hacmi ile, kullanıcılara sabit getirili pozisyonlar veya getiri dalgalanmaları üzerine spekülasyon yapma imkanı vererek getiri-getiren tokenları Ana Para Tokenları ve Getiri Tokenlarına ayırma imkanı verdi.Content: Pendle enabled Bitcoin users to earn nearly 10% fixed annual percentage yield.

Pendle, Bitcoin kullanıcılarının yaklaşık %10 sabit yıllık yüzde getirisi elde etmelerini sağladı.

This infrastructure transformation fundamentally altered Bitcoin's function. Rather than simply storing value, Bitcoin could now generate value through productive deployment. Holders could earn staking rewards, provide liquidity to earn trading fees, lend assets to earn interest, or deploy sophisticated yield strategies - all while maintaining exposure to Bitcoin's price appreciation.

Bu altyapı dönüşümü, Bitcoin'in işlevini temelden değiştirdi. Bitcoin, sadece değer depolamak yerine, artık üretken dağıtım yoluyla değer üretebilir hale geldi. Sahipler, staking ödülleri kazanabilir, ticaret ücretleri elde etmek için likidite sağlayabilir, faiz kazanmak için varlıkları ödünç verebilir veya karmaşık getiri stratejileri uygulayabilir - tüm bunları yaparken Bitcoin'in fiyat artışına maruz kalmaya devam edebilirler.

Institutional interest followed. Custody banks and fintechs explored Bitcoin yield products, with $175 million invested in BTCFi during the first half of 2025 across 32 venture capital rounds. Major financial institutions including Coinbase and JPMorgan moved into Bitcoin yield, validating BTCFi as a legitimate institutional market.

Kurumsal ilgi takip etti. Saklama bankaları ve fintechler, 2025'in ilk yarısında $175 milyon BTCFi yatırımıyla 32 risk sermayesi turunda Bitcoin getirisi ürünlerini araştırdı. Coinbase ve JPMorgan gibi büyük finansal kurumlar Bitcoin getiri alanına girdi ve BTCFi'yi meşru bir kurumsal pazar olarak doğruladı.

The implications extended beyond individual yield generation. As one analysis noted, "BTCFi represents a natural evolution for Bitcoin from a passive store of value to a productive financial asset." By bringing Bitcoin into the modern DeFi economy while maintaining its security and brand, BTCFi could unlock Bitcoin's massive capital and network effects for next-generation financial products.

Etkileri bireysel getiri üretiminin ötesine geçti. Bir analizde belirtildiği gibi, "BTCFi, Bitcoin için pasif bir değer deposundan üretken bir finansal varlığa doğal bir evrim temsil eder." Bitcoin'i modern DeFi ekonomisine dahil ederek, güvenliğini ve markasını korurken BTCFi, Bitcoin'in büyük sermaye ve ağ etkilerini yeni nesil finansal ürünler için açığa çıkarabilir.

Yet infrastructure development faced challenges. Bitcoin Layer-2s exhibited greater technical complexity than Ethereum Layer-2s, which share Ethereum's programming environment. Bitcoin solutions required learning different languages and architectures - Stacks used its Clarity language, Rootstock implemented separate EVM infrastructure, while projects like RGB employed unfamiliar client-side validation. This fragmentation complicated development and interoperability.

Bununla birlikte, altyapı geliştirme zorluklarla karşılaştı. Bitcoin Katman-2'leri, Ethereum'un programlama ortamını paylaşan Ethereum Katman-2'lerinden daha büyük teknik karmaşıklık gösterdi. Bitcoin çözümleri farklı diller ve mimariler öğrenmeyi gerektiriyordu - Stacks kendi Clarity dilini kullanıyor, Rootstock ayrı EVM altyapısını uyguluyordu, RGB gibi projeler ise alışılmadık istemci tarafı doğrulama kullanıyordu. Bu parçalanma, geliştirme ve birlikte çalışabilirliği zorlaştırdı.

Security risks remained paramount. Smart contract vulnerabilities, bridge exploits, and custody failures plagued DeFi across chains. Bringing these risks to Bitcoin-native protocols required extreme caution. Surveys indicated that nearly 36% of potential users avoided BTCFi due to trust issues, while others cited security and liquidity concerns.

Güvenlik riskleri öncelikli olarak kaldı. Akıllı sözleşme açıkları, köprü istismarları ve saklama hataları, zincirler arasında DeFi'yi rahatsız etti. Bu riskleri Bitcoin yerel protokollerine getirmek, aşırı dikkat gerektiriyordu. Anketler, potansiyel kullanıcıların yaklaşık %36'sının BTCFi'den güven sorunları nedeniyle kaçındığını gösterdi, diğerleri ise güvenlik ve likidite endişelerini belirtti.

Nonetheless, the infrastructure trajectory appeared clear. Bitcoin was "outgrowing the 'digital gold' narrative," as Core DAO contributor Brendon Sedo observed. The question was no longer whether Bitcoin could support financial functionality, but how quickly that functionality would mature and scale. As infrastructure proliferated and institutional capital flowed in, Bitcoin's transformation from passive asset to active financial network accelerated.

Bununla birlikte, altyapının gidişatı netleşmiş gibi görünüyordu. Bitcoin, Core DAO katkıcısı Brendon Sedo'nun belirttiği gibi "dijital altın" anlatısını aşmıştı. Artık soru, Bitcoin'in finansal işlevselliği destekleyip destekleyemeyeceği değil, bu işlevselliğin ne kadar hızlı olgunlaşacağı ve ölçekleneceği oldu. Altyapı yayılırken ve kurumsal sermaye akarken, Bitcoin'in pasif varlıktan aktif finansal ağa dönüşümü hızlandı.

Institutional & Reserve Dynamics: What's Changing in Finance

Kurumsal & Rezerv Dinamikleri: Finans Dünyasında Neler Değişiyor?

Bitcoin's institutional adoption in 2024-2025 marked a watershed moment, fundamentally altering the asset's market structure and legitimacy. The approval of spot Bitcoin ETFs, corporate treasury strategies, and emerging sovereign reserve discussions collectively represent a paradigm shift in how traditional finance views Bitcoin.

2024-2025 yıllarında Bitcoin'in kurumsal kabulü, varlığın piyasa yapısını ve meşruiyetini kökten değiştiren bir dönüm noktasıydı. Spot Bitcoin ETF'lerinin onayı, kurumsal hazine stratejileri ve ortaya çıkan egemen rezerv tartışmaları, geleneksel finansın Bitcoin'i nasıl gördüğünde bir paradigma değişimini temsil etti.

The January 2024 SEC approval of 11 spot Bitcoin ETFs catalyzed institutional adoption. These products provided regulated, familiar vehicles for accessing Bitcoin without navigating custody complexities or regulatory uncertainty. The impact proved immediate and dramatic.

Ocak 2024'te SEC'in 11 spot Bitcoin ETF'sini onaylaması, kurumsal kabulü katalize etti. Bu ürünler, saklama karmaşıklıkları veya düzenleyici belirsizliklerle uğraşmadan Bitcoin'e erişmek için düzenlenmiş, tanıdık araçlar sağladı. Etkisi ani ve dramatik oldu.

BlackRock's iShares Bitcoin Trust (IBIT) attracted $50+ billion in assets under management within a year, representing "the most successful crypto ETF launch in history." Daily inflows approached $10 billion in early 2025, with total ETF inflows reaching $6.96 billion by mid-year. By Q2 2025, the collective spot Bitcoin ETF market held approximately $58-86 billion in assets, with institutions holding roughly 33% of total ETF shares.

BlackRock'un iShares Bitcoin Trust (IBIT) yönetim altındaki varlıklarda bir yıl içinde 50 milyar dolardan fazla çekim aldı, bu "tarihteki en başarılı kripto ETF lansmanı"nı temsil etmektedir. Günlük girişler 2025'in başlarında 10 milyar dolara yaklaştı ve toplam ETF girişleri yıl ortasında 6.96 milyar dolara ulaştı. 2025'in ikinci çeyreğinde, toplu spot Bitcoin ETF piyasası 58-86 milyar dolar arasında varlık bulunduruyordu ve kurumlar toplam ETF hisselerinin yaklaşık %33'ünü elinde tutuyordu.

These flows created structural demand distinct from retail speculation. Unlike individual investors buying Bitcoin directly, ETF flows represented institutional asset allocation decisions - pension funds, endowments, family offices, and registered investment advisors incorporating Bitcoin into diversified portfolios. A Coinbase/EY-Parthenon survey found that 83% of institutional investors planned to increase crypto allocations in 2025, with 59% intending to allocate over 5% of assets under management to digital assets.

Bu akışlar, perakende spekülasyonlarından farklı yapısal bir talep yarattı. Bitcoin'i doğrudan satın alan bireysel yatırımcıların aksine, ETF akışları kurumsal varlık tahsis kararlarını temsil ediyordu - emeklilik fonları, bağışlar, aile ofisleri ve kayıtlı yatırım danışmanları Bitcoin'i çeşitlendirilmiş portföylere dahil etti. Coinbase/EY-Parthenon anketi, kurumsal yatırımcıların %83'ünün 2025'te kripto tahsisini artırmayı planladığını ve %59'unun yönetimi altındaki varlıkların %5'inden fazlasını dijital varlıklara tahsis etmeyi düşündüğünü ortaya koydu.

The institutional infrastructure matured rapidly. Major custody providers including Fidelity Digital Assets and Coinbase Prime implemented sub-second transaction capabilities, reducing operational risk for institutional clients. Regulatory clarity improved as the SEC dropped lawsuits against exchanges like Coinbase and Gemini, while the OCC and FDIC confirmed in March 2025 that U.S. banks no longer needed advance permission to engage with cryptocurrency.

Kurumsal altyapı hızla olgunlaştı. Fidelity Digital Assets ve Coinbase Prime gibi büyük saklama sağlayıcıları alt-saniye işlem yetenekleri uygulayarak kurumsal müşteriler için operasyonel riski azalttı. SEC, Coinbase ve Gemini gibi borsalara karşı açtığı davaları geri çekerken, OCC ve FDIC Mart 2025'te ABD bankalarının kripto para birimleriyle etkileşimde bulunmak için önceden izin almalarına gerek olmadığını doğruladı.

Corporate treasury adoption accelerated in parallel. By Q3 2025, 172 public companies held over one million BTC worth $117 billion, up 39% in company count and 21% in holdings from the previous quarter. This represented a fundamental shift from traditional treasury practices prioritizing cash and short-term securities.

Kurumsal hazine kabulü paralel olarak hızlandı. 2025'in üçüncü çeyreğinde, 172 kamu şirketi 117 milyar dolar değerinde bir milyon BTC'nin üzerinde tutuyordu, önceki çeyreğe göre şirket sayısında %39 ve varlıklarda %21 artış gösteriyordu. Bu, nakit ve kısa vadeli menkul kıymetleri önceliklendiren geleneksel hazine uygulamalarından temel bir değişikliği temsil etti.

MicroStrategy exemplified the treasury strategy. The company acquired 257,000 BTC in 2024 alone, establishing a $2+ billion Bitcoin treasury. By mid-2025, its holdings reached 628,946 BTC valued at approximately $73.6 billion. CEO Michael Saylor's thesis positioned Bitcoin as superior store of value compared to fiat, with the company raising capital through convertible bonds to purchase additional BTC.

MicroStrategy, hazine stratejisinin örneğini oluşturdu. Şirket, sadece 2024'te 257,000 BTC satın aldı ve 2 milyar dolardan fazla bir Bitcoin hazinesi kurdu. 2025'in ortasına gelindiğinde, varlıkları yaklaşık 73,6 milyar dolar değerinde 628,946 BTC'ye ulaşmıştı. CEO Michael Saylor'un tezine göre Bitcoin, fiat para birimlerine kıyasla üstün bir değer deposu konumundaydı ve şirket, ek BTC satın almak için dönüştürülebilir tahviller aracılığıyla sermaye artırdı.

The corporate adoption model extended beyond pure-play Bitcoin companies. Technology firms, pharmaceuticals, and diverse industries explored Bitcoin treasury allocations. Windtree Therapeutics allocated $520 million for cryptocurrency holdings, while Sharps Technology committed $400 million for asset acquisition, demonstrating diversification beyond Bitcoin to other cryptocurrencies.

Kurumsal kabul modeli, sadece saf Bitcoin şirketlerinin ötesine geçti. Teknoloji firmaları, ilaç şirketleri ve çeşitli endüstriler, Bitcoin hazine tahsislerini araştırdı. Windtree Therapeutics, kripto para varlıkları için 520 milyon dolar ayırırken, Sharps Technology, varlık alımı için 400 milyon dolar ayırdı ve bunun Bitcoin ötesindeki diğer kripto paralara çeşitlendiğini gösterdi.

The strategic rationale combined multiple factors. Bitcoin's fixed supply offered inflation hedging as global debt exploded. The asset provided portfolio diversification with low correlation to bonds and moderate correlation to equities. Companies with Bitcoin exposure experienced stock performance correlation with BTC price - MicroStrategy's 650% gain since early 2024 far exceeded Bitcoin's 160% rise, driven by market speculation on its Bitcoin holdings.

Stratejik gerekçe birden fazla faktörü birleştirdi. Bitcoin'in sabit arzı, küresel borç patlarken enflasyon koruması sağladı. Varlık, düşük tahvil korelasyonu ve hisse senetlerine ölçülü korelasyon ile portföy çeşitlendirmesi sağladı. Bitcoin maruziyeti olan şirketler, BTC fiyatıyla hisse performansı korelasyonu yaşadı - MicroStrategy'nin 2024 başından beri %650 artışı, Bitcoin'in %160 artışını çok aştı, Bitcoin varlıkları üzerinde piyasa spekülasyonları tarafından yönlendirildi.

Access to capital markets enabled aggressive accumulation. Companies like MicroStrategy raised funds via convertible bonds at historically low interest rates, using proceeds to acquire Bitcoin at favorable prices. This created leveraged exposure - if Bitcoin appreciated, equity holders benefited disproportionately. The strategy attracted both Bitcoin advocates and traditional investors seeking crypto exposure through publicly traded equities.

Sermaye piyasalarına erişim, agresif birikimi mümkün kıldı. MicroStrategy gibi şirketler, tarihsel olarak düşük faiz oranları ile dönüştürülebilir tahviller aracılığıyla fon topladı ve elde edilen gelirleri Bitcoin'i uygun fiyatlarla satın almak için kullandı. Bu, kaldıraçlı bir maruziyet yarattı - Bitcoin değer kazandığında, hisse sahipleri orantısız fayda sağladı. Bu strateji, halka açık hisse senetleri aracılığıyla kripto maruziyeti arayan hem Bitcoin savunucularını hem de geleneksel yatırımcıları çekti.

Yet the model carried significant risks. Bitcoin's volatility created balance sheet fluctuations requiring accounting adjustments. Companies with high leverage faced insolvency risk if Bitcoin prices reversed sharply. Equity issuance diluted existing shareholders. MicroStrategy's market-to-net-asset-value ratio of 1.61 as of August 2025 indicated its stock traded at a 61% premium to underlying Bitcoin holdings, raising valuation concerns.

Bununla birlikte, model önemli riskler taşıyordu. Bitcoin'in volatilitesi, muhasebe düzenlemeleri gerektiren bilanço dalgalanmaları yarattı. Yüksek kaldıraçlı şirketler, Bitcoin fiyatları keskin bir şekilde tersine dönerse iflas riskiyle karşı karşıya kaldı. Hisse ihracı mevcut hissedarları seyreltti. Ağustos 2025 itibarıyla MicroStrategy'nin piyasa-net varlık değeri oranı 1.61 idi ve bu, hisse senedinin, temeldeki Bitcoin varlıklarına göre %61 primle işlem gördüğünü ve değerleme endişeleri yarattığını gösteriyordu.

The institutional evolution extended to retirement accounts. Fidelity introduced Bitcoin ETF options in select 401(k) plans, while specialty providers like ForUsAll offered cryptocurrency investment options in multiple employer plans. Major administrators including Schwab and Vanguard evaluated inclusion of Bitcoin ETFs, though adoption remained gradual as fiduciaries navigated liability concerns.

Kurumsal evrim, emeklilik hesaplarına da yayıldı. Fidelity, seçkin 401(k) planlarında Bitcoin ETF opsiyonlarını tanıtırken, ForUsAll gibi özel sağlayıcılar da çok sayıda işveren planında kripto para yatırımı seçenekleri sundu. Schwab ve Vanguard gibi büyük yöneticiler, Bitcoin ETF'lerinin dahil edilmesini değerlendirdi, ancak kabul, sorumluluk endişeleriyle uğraşan vekiller olarak kademeli oldu.

Perhaps most significantly, sovereign reserve discussions gained traction. The U.S. Strategic Bitcoin Reserve, established in March 2025, held approximately 198,000 BTC. While modest relative to gold reserves, the symbolic recognition proved meaningful. Deutsche Bank projected Bitcoin could join gold on central bank balance sheets by 2030, emphasizing that volatility reduction and regulatory clarity were prerequisites.

Belki de en önemlisi, egemen rezerv tartışmaları ivme kazandı. Mart 2025'te kurulan ABD Stratejik Bitcoin Rezervi yaklaşık 198,000 BTC'ye sahipti. Altın rezervleriyle karşılaştırıldığında mütevazı olsa da, sembolik tanıma anlamlı olduğunu kanıtladı. Deutsche Bank, Bitcoin'in 2030 yılına kadar merkez bankası rezerv bilançolarına altınla katılabileceğini öngördü ve oynaklık azaltımı ile düzenleyici netliğin ön koşul olduğunu vurguladı.

Actual central bank adoption remained limited but emerging. El Salvador's 6,102 BTC holdings represented 28% of the small nation's GDP, demonstrating commitment despite Bitcoin volatility. The Czech National Bank governor floated allocating up to 5% of reserves into Bitcoin to diversify from dollars and euros. Ukraine's parliament introduced legislation instructing its central bank to hold Bitcoin alongside gold for post-war reconstruction.

Gerçek merkez bankası kabulü sınırlı kaldı, ancak ortaya çıkıyordu. El Salvador'un 6,102 BTC varlığı, küçük ülkenin GSYH'sinin %28'ini temsil ediyordu ve Bitcoin oynaklığına rağmen taahhüdü gösteriyordu. Çek Merkez Bankası başkanı, rezervlerin %5'ine kadarını Bitcoin'e ayırmayı, dolar ve eurodan çeşitlendirme için önerdi. Ukrayna parlamentosu, merkez bankasına altınla birlikte savaş sonrası yeniden yapılanma için Bitcoin bulundurmasını talimat veren yasalar sundu.

Yet mainstream central banks remained skeptical. A February 2025 survey of economists by the University of Chicago found not a single respondent agreed that borrowing money to create strategic crypto reserves would benefit the economy or that holding crypto would lower risk in international reserve portfolios. Central banks continued favoring gold.Derin likidite, evrensel kabul ve binlerce yıllık kanıtlanmış istikrar sundu.

Kurumsal dönüşüm, Bitcoin'in marjinal bir varlıktan modern finansın direği haline geçişini işaret etti. ETF altyapısı, kurumsal hazine stratejileri ve egemen rezerv tartışmaları birleşerek, bir analizin "kendi kendini güçlendiren kıtlık ve talep döngüsü" dediği şeyi yarattı. Kurumsal yatırımcılar Bitcoin arzının %18'ini kontrol ederken, uzun vadeli sahipler yıl bazında %10,4'lük bir artışla paylarını artırıyor, dolayısıyla etkili dolaşımdaki arz azalıyordu, talep artarken bile.

Bu kurumsal temel, 2024-2025 döngüsünü önceki spekülatif çılgınlıklardan ayırdı. Perakende FOMO'su yerine, parabolik rallileri takip eden çöküşler yerine, sürekli kurumsal birikim yapısal bir fiyat tabanı oluşturdu. Bir gözlemcinin belirttiği gibi, "Bitcoin'in kurumsallaşması, piyasa döngülerinin ötesine geçen bir rüzgar. "Sorun, bu kurumsal kabulün nihayetinde Bitcoin'i dijital altın olarak doğrulayıp doğrulamayacağı ya da onu daha iddialı bir şeye, bir küresel rezerv varlığı ve finansal altyapı katmanına dönüştürüp dönüştürmeyeceğiydi.

Karşılaştırmalı Varlık Durumu: Bitcoin vs Altın vs Diğer Değer Depoları

Bitcoin'in gelişen parasal rolünü anlamak, yerleşik değer depoları, özellikle altın ile titiz bir kıyaslamayı gerektirir. Dijital altın anlatısı bariz paralellikler çekerken, bu varlıklar arasındaki 2024-2025 ayrımı, piyasa konumlandırılması ve kurumsal kabuldeki temel farklılıkları ortaya çıkardı.

Altının 2025'teki performansı, piyasa katılımcılarını şaşırttı. Kıymetli metal Ocak ayından itibaren %50'den fazla yükseldi, Ekim 2025'te ons başına 3.900 doların üzerine çıkarak neredeyse rekorla sonuçlandı. Bu ralli, sürdürülebilir merkez bankası alımları, jeopolitik belirsizlik ve ABD mali endişeleri ortasında güvenli liman talebini yansıttı. Buna karşılık, Bitcoin aynı dönemde yaklaşık %15 kazanç sağladı ve kurumsal kabul anlatılarına rağmen dramatik olarak geride kaldı.

Bu ayrışma, farklı alıcı profillerinden ve motivasyonlardan kaynaklandı. Altını yükselten marjinal alıcılar olan merkez bankaları, 2024'te 1.045 ton satın aldı- üst üste üçüncü yıl 1.000 tonun üzerinde. Dolar bağımlılığını azaltmak isteyen gelişmekte olan ülkeler arasında yoğunlaşan bu birikim, altının benzersiz özelliklerini yansıtıyordu: evrensel kabul, derin likidite, binlerce yıllık kanıtlanmış istikrar ve karşı taraf riskinin olmaması.

Bitcoin, bu kurumsal kimlik bilgilerine sahip değil. 2024'ün sonlarında 13 ülkenin Bitcoin tuttuğu belirtilirken, çoğu varlık uygulama organı el koymalarından kaynaklanıyordu, kasıtlı rezerv stratejisinden değil. Merkez bankaları, milyonlarca dolar pozisyonları piyasa baskısı yaratmadan tutabilecek varlıklar talep eder. Altının günlük ticaret hacmi 200 milyar doları aşıyor, Bitcoin'in likiditesini gölgede bırakıyor. Altın rezervleri, yerleşik swap hatları ve repo piyasaları yoluyla anında mobilize edilebilir. Bitcoin'in altyapısı, olgunlaşmış olsa da, henüz merkez bankası ölçekli işlemleri destekleyemez.

Volatilite, bir başka kritik fark oluşturuyordu. Altının 30 günlük volatilitesi tipik olarak %14-16 aralığında olup, rezerv varlıklar için uygun, nispeten bir istikrar sağlar. Bitcoin'in volatilitesi, düşmesine rağmen, önemli ölçüde daha yüksekti. Deutsche Bank Bitcoin'in 30 günlük volatilitesinin Ağustos 2025'te tarihin en düşük seviyelerine ulaştığını belirtti fiyatlar 123.500 doları aştığında, daha düşük volatiliteye doğru bir olgunlaşma göstergesi olarak. Ancak, bu yine de altının istikrarını aştı ve Bitcoin'in muhafazakar rezerv yöneticileri arasındaki çekiciliğini sınırladı.

Arz dinamikleri hem yakınsama hem de ayrışmayı gösterdi. Bitcoin'in sabit 21 milyon arz üstlimiti, mutlak bir kıtlık sağladı. Nisan 2024'te yapılan yarılanmadan sonra, Bitcoin'in ihracat oranı altının uzun vadeli arz artışının altına düştü. Bu kesin sınır, Bitcoin'i tüm fiziksel mallardan ayırıyor - altın yatakları keşfedilebilir, madencilik teknolojisi geliştirilebilir veya gelecekte asteroitlerden madencilik yapılabilir. Bitcoin'in arzı şifreleme mantığı ile sınırlıdır.

Ancak, bu avantaj çoğu kurumsal alıcı için teorik görünüyordu. Altının yüzyıllardır süren %1-2 yıllık arz artışı, rezerv maksatları için yeterli istikrar sağlamıştır. Altının aşamalı enflasyonu ile Bitcoin'in sabit tedariki arasındaki marjinal fark, volatilite, likidite ve düzenleyici doğruluk gibi diğer faktörlerden daha az önem taşıdı.

Korelasyon analizi, farklı piyasa konumlandırmasını aydınlattı. Araştırmalar Bitcoin'in 2020 yılından bu yana S&P 500 ile korelasyonunun yalnızca% 12 olduğunu buldu, altın ise% 14 hisse senedi korelasyonu gösterdi. Her iki varlık da çeşitlendirme avantajları sundu. Ancak, Bitcoin'in 2025 sırasında Nasdaq ile korelasyonu %0,5-0,8'e ulaştı ve bu altının teknoloji hisseleri ile olan korelasyonundan önemli ölçüde yüksekti. Bu, Bitcoin'in riskten kaçış dönemlerinde güvenli bir değer deposu varlıktan çok kaldıraçlı bir teknoloji bahisi gibi davrandığını öne sürdü.

Makroekonomik duyarlılık oldukça farklıydı. Fidelity Dijital Varlıklar Broad money supply measures (M2) Bitcoin'in en yüksek korelasyon faktörü (R-kare değerleri) olduğunu belirtti, Bitcoin'in fiyat değişikliğinin çoğunun para arz dalgalanmaları ile açıklanabileceğini belirtti. Altın, aksine, farklı getirilere-cevap verdi - reel getiriler, para dalgalanmaları, jeopolitik risk primleri - tamamlayıcı yerine yerleştirilmiş dinamikler yaratıyor.

Bu tamamlayıcılık, Deutsche Bank'ın şu sonuca ulaşmasına yol açtı ki, "Bitcoin ve altın enflasyon ve jeopolitik risk karşısında tamamlayıcı hedge olarak birlikte var olmaya devam edecek." Her iki varlık, kıtlık ve geleneksel parasal sistemlerden bağımsızlık sundu, ancak farklı kurumsal gereksinimlere ve piyasa işlevlerine hizmet ediyorlardı.

Gayrimenkul ve diğer sağlam varlıklar ek karşılaştırma noktaları sağladı. Gayrimenkul, kira gelirleri aracılığıyla getiri sundu ancak taşınabilirlik ve bölünebilirlik eksikliği vardı. İşlem maliyetleri ve likidite eksikliği, gayrimenkulü hızlı tahsis için uygunsuz hale getirdi. Petrol veya tarım ürünleri gibi emtialar, kullanım değeri sundu ancak değer deposu olarak dayanıklılık eksikliği vardı. Hiçbirisi, Bitcoin'in eşsiz taşınabilirlik, programlanmış kıtlık ve sansüre direnç kombinasyonunu sağlamadı.

Ancak bu alternatifler, Bitcoin'in hala eksik olduğu düzenleyici netlik, yerleşik yasal çerçeveler ve kurumsal aşinalığın keyfini çıkardı. Gayrimenkul yatırım tröstleri (REIT'ler) ve emtia vadeli işlemleri iyi anlaşılan düzenleyici rejimler içinde faaliyet gösterdi. Bitcoin'in yasal statüsü, bazı ülkeler onu kucaklarken diğerleri yasakladı veya kullanımını kısıtladı, çeşitli yargı bölgelerinde akışkandı.

Yatırım davası nihayetinde zaman ufkuna ve kurumsal sınırlamalara bağlıydı. Kriz anlarında kullanılabilecek stabil, likid rezervler gerektiren merkez bankaları için altın üstündü. Daha yüksek risk toleransı ile portföy çeşitlendirmesi ve enflasyon hedgei arayan şirketler için Bitcoin, çekici asimeti sundu. Volatilite ile rahat olan bireysel yatırımcılar için Bitcoin'in yukarı potansiyeli, altının mütevazı yıllık getirilerini aştı.

Uzun süreli arz-talep dinamikleri, teorik olarak Bitcoin'i tercih etti. Kurumsal yatırımcılar Bitcoin arzının %18'ini kontrol ederken, uzun vadeli sahipler düzenli olarak birikim yapıyor ve etkili dolaşımdaki arz daralmaya devam ediyordu. Eğer kurumsal kabul sabit kalırken daha hızlanırsa, fiyat artışı nihayetinde daha yüksek piyasa kapitalizasyonu ve likidite derinliği yoluyla volatiliteyi azaltabilir.

Bu, on yıllar boyunca yakınsama potansiyeli yarattı. Bitcoin'in piyasa değeri altının 15+ trilyon dolar toplam değerine yaklaştıkça ve potansiyel olarak aştıkça, volatilite altın'ın aralığına kadar sıkışabilir. Düzenleyici çerçeveler olgunlaşacak, kurumsal altyapı derinleşecek ve psikolojik bariyerler azalacaktır. Bu senaryo altında, Bitcoin, Deutsche Bank'in öngördüğü gibi 2030'lara kadar merkezi bir banka rezerv varlık olarak altına katılabilir.

Yine de önemli belirsizlikler devam ediyordu. Düzenleyici çerçeveler küresel olarak uyumlu hale gelir mi yoksa daha da parçalanır mı? Kuantum hesaplama, Bitcoin'in kriptografik güvenliğini tehdit eder mi? Bitcoin'in ağ etkilerini yerinden edecek üstün kripto para tasarımları ortaya çıkar mı? Merkezi bankanın dijital para birimleri (CBDC'ler), dijital parasal alternatiflere yönelik kurumsal talebi karşılar mı? Bu sorular, Bitcoin'in altının yanında nihai rolünün hala belirlenmediğini öne sürüyordu.

Bir Sonraki Aşamaya Geçişteki Riskler ve Engeller

Bitcoin'in spekülatif bir varlıktan para altyapısına dönüşümü zorlu engellerle karşı karşıya. Bu riskleri anlamak, Bitcoin'in dijital altının ötesindeki potansiyel evrimini gerçekçi bir şekilde değerlendirmek için çok önemli.gelişimini kısıtlayan bir unsur.

Senaryo 1: Statüko - Kalıcı Dijital Altın

Bu senaryoda, Bitcoin esas olarak spekülatif bir değer deposu varlığı olarak kalır ve dijital altın anlatısını köklü bir dönüşüm geçirmeden sürdürür. Kurumsal benimseme şu anki seviyelerde durağanlaşırken, Bitcoin ETF'leri yatırımcılara kripto para maruziyeti sağlamak için yeterli erişimi sunar. Kurumsal hazineler, portföy çeşitlendiricisi olarak mütevazı tahsisatlar yapar, ancak Bitcoin asla ana akım rezerv statüsüne ulaşamaz.

Düzenleyici çerçeveler küresel olarak uyumlaşmadan sabitlenir, kalıcı yargı yetkisi sürtünmesi yaratır. Merkez bankaları, Bitcoin'i büyük ölçekli benimseme için çok oynak ve yetersiz likit olarak değerlendirerek altın ve fiat rezervlerini tercih etmeye devam eder. BTCFi altyapısı mütevazı bir şekilde olgunlaşır ancak niş kalır, çoğu sahibin pasif pozisyonlarını koruduğu bir ortamda.

Bitcoin'in teknoloji hisseleriyle olan korelasyonu devam eder ve onu bir güvenli liman değer deposu yerine yüksek beta risk varlığı olarak konumlandırır. Fiyatlar, parasal sistem entegrasyonu için gerekli olan istikrara ulaşmadan spekülatif manialar ve düzeltmeler arasında dalgalanma göstermeye devam eder. Pazar kapitalizasyonu kademeli olarak büyür, ancak hiçbir zaman altının çok trilyon dolarlık hâkimiyetine yaklaşamaz.

Bu senaryo altında, Bitcoin dijital bir emtia ve spekülatif yatırım olarak başarıya ulaşır, ancak nişini aşmayı başaramaz. "Dijital altın" anlatısı hem Bitcoin'in gücünü hem de gelişimini kısıtlayan bir unsuru kanıtlar.İçerik: kısıtlama - bireysel yatırımcılara etkileyici bir hikaye sunmak, ancak kurumsal parasal altyapı için yetersiz meşruiyet sağlamak.

İzlenmesi gereken ana göstergeler:

- ETF girişlerinin, başlangıçtaki coşkudan sonra dengelenmesi veya azalması

- Merkez bankası Bitcoin varlıklarının rezervlerin %1'inin altında kalması

- BTCFi toplam kilitli değerin (TVL) büyümesinin yavaşlaması

- Bitcoin'in Nasdaq ile korelasyonunun 0.5'in üzerinde kalması

- Yıllık oynaklığın %40'ın üzerinde kalması

Senaryo 2: Evrilen Rol - Üretken Sermaye Ağı

İkinci senaryo, Bitcoin'in pasif değer saklama aracının ötesine geçerek, getiri üreten, faydalı zengin bir parasal ağa dönüşüp üretken finansal altyapı haline gelmesini öngörüyor. BTCFi benimsenmesi dramatik şekilde hızlanır, altyapı olgunlaşıp kurumsal ürünler çoğalırken, toplam kilitli değer 2027-2028'e kadar 50-100 milyar dolara ulaşır.

Katman-2 ölçeklendirme çözümleri teknik dönüm noktaları elde ederek, geleneksel finansı rakip tanımayan ve Bitcoin'in güvenlik garantilerini koruyan kesintisiz kullanıcı deneyimleri sunar. Lightning Network, yüz milyonlarca işlemi işler, Stacks ve Rootstock karmaşık DeFi protokollerini destekler ve Katman-2'ler arasında birlikte çalışabilirlik dramatik şekilde iyileşir.

Kurumsal hazineler Bitcoin'i pasif rezervler olarak değil, üretken sermaye olarak ele alır. Şirketler, BTC'yi sadece elde tutmak yerine, getiri stratejilerine, ödünç verme protokollerine ve likidite sağlamaya yönlendirir. Kurumsal getiri ürünleri giderek yaygınlaşır, büyük finansal kuruluşlar Bitcoin tabanlı yapılandırılmış ürünler, türevler ve gelir getiren hesaplar sunar.

Başlıca yargı bölgelerinde düzenleyici netlik artar, Bitcoin saklama, ödünç verme ve türevler için hukuki kesinlik sağlayan uyumlu çerçeveler oluşturulur. ABD, Avrupa Birliği ve seçilmiş Asya pazarları, uyum standartlarını sürdürürken kurumsal katılımı mümkün kılan açık kurallar belirler.

Bitcoin'in piyasa değeri, sürdürülebilir kurumsal birikim ve üretken kullanım alanları tarafından yönlendirilerek 2030'a kadar 3-5 trilyon dolara ulaşır. Piyasa derinliği arttıkça ve spekülatif dinamikler dengelendikçe oynaklık yıllık bazda %20-%30'a düşer. Bitcoin, altından daha yüksek bir oynaklık sürdürür ancak çeşitlendirilmiş rezerv tahsisatları için yeterli istikrarı sağlar.

Progresif merkez bankalarının bir azınlığı, tipik olarak rezervlerinin %1-3'ünü Bitcoin'e etkin bir şekilde ayırmaya başlar. Yaptırımlarla, sermaye kontrolleriyle veya para birimi istikrarsızlığıyla karşı karşıya olan ülkeler, Bitcoin'i daha agresif şekilde benimser. Bitcoin altının yerini almasa da, çok kutuplu parasal sistem için dijital rezerv varlık olarak tamamlayıcı bir rol üstlenir.

İzlenmesi gereken ana göstergeler:

- BTCFi TVL 2028'e kadar 50 milyar doları aşmak

- Büyük bankaların Bitcoin saklama ve getiri ürünleri sunması

- 3+ merkez bankasının Bitcoin'i bilinçli bir rezerv stratejisi olarak tutması

- Bitcoin oynaklığının yıllık %30'un altına düşmesi

- Lightning Network'ün aylık 100+ milyon işlemi işlemesi

Senaryo 3: Sarsılmış Rol - Rekabetçi Bozulma

Üçüncü senaryo, Bitcoin'in başarılı bir şekilde evrim geçirememesi ve rekabetçi alternatifler veya teknolojik sınırlamaların, spekülatif bir varlığın ötesine yükselişini engellemesi durumunu inceler. Daha iyi ölçeklenme, daha düşük enerji tüketimi ve daha iyi kullanıcı deneyimine sahip daha yeni kripto paralar, kurumsal benimsenme akışlarını yakalar.

Merkez Bankası Dijital Paraları yoğun ilgi görür, büyük ekonomiler, Bitcoin'in oynaklığı veya düzenleyici belirsizliği olmadan dijital para talebini karşılayan CBDC'leri dağıtır. Ödeme ağları CBDC'leri sorunsuz bir şekilde entegre ederken, sermaye kontrolleri ve takip yetenekleri, hükümetlerin Bitcoin kullanımını caydırmasına olanak tanır.

Stablecoinler, Bitcoin'in dijital özelliklerini fiyat oynaklığı olmadan sağlayarak kripto tabanlı DeFi'ye hakim olur. GENIUS Yasası'nın stablecoin çerçevesi, ödeme kullanım durumları için Bitcoin'i marjinal hale getiren düzenlenmiş bir dijital dolar altyapısı yaratır.

BTCFi sürdürülebilir bir ürün-pazar uyumu elde edemez. Güvenlik olayları, akıllı sözleşme hataları veya kullanıcı deneyimi sürtünmesi kitlesel benimsemeyi engeller. Kurumsal yatırımcılar, Bitcoin'in üretken yeteneklerinin, pasif ETF yatırımlarına kıyasla fazladan karmaşıklık ve riski haklı çıkarmadığını sonucuna varır.

Düzenleyici ortamlar daha fazla parçalanır veya düşmanca hale gelir. Çevresel kaygılar politik ivme kazanır, önemli yargı bölgelerinde madencilik kısıtlamalarına veya karbon vergilerine yol açar. ABD, finansal istikrar kaygıları veya politik değişimlere tepki olarak kripto dostu politikaları tersine çevirir.

Bitcoin'in teknoloji hisseleri ile olan korelasyonu güçlenir, onu mevcut özkaynak maruziyetiyle giderek daha fazla gereksiz hale getirir. Büyük piyasa düşüşlerinde Bitcoin, güvenli liman özelliklerini gösteremez, bu da dijital altın anlatısını zedeler. Bitcoin'in ne etkili bir enflasyon koruması ne de ilişkisiz portföy çeşitleyici olarak kendini kanıtlayamaması, kurumsal hevesi azaltır.

İzlenmesi gereken ana göstergeler:

- BTCFi TVL'nin durgunlaşması veya azalması

- ABD veya Avrupa'da önemli düzenleyici geri dönüşler

- Merkez bankalarının Bitcoin rezervlerini açıkça reddetmesi

- Rakip kripto paraların kurumsal akışların %30'undan fazlasını ele geçirmesi

- Bitcoin'in Nasdaq ile olan korelasyonunun kalıcı olarak 0.7'nin üzerinde olması

Senaryo 4: Dönüştürücü Entegrasyon - Küresel Rezerv Varlık

En iddialı senaryo, Bitcoin'in, altın ile birlikte merkez bankası rezervlerinin ve uluslararası parasal mimarinin kabul edilen bir bileşeni haline gelerek gerçek bir küresel rezerv varlık statüsüne ulaştığını öngörüyor. Bu, teknoloji, düzenleme, kurumlar ve jeopolitika alanlarındaki gelişmelerin birleşmesini gerektirir.

Katman-2 çözümleri dramatik ölçeklendirme atılımları gerçekleştirir, Bitcoin'i geleneksel ödeme ağlarına benzer işlem hacimlerini merkeziyeti ve güvenliği koruyarak işlemesini sağlar. Kullanıcı deneyimi iyileştirmeleri, Bitcoin tabanlı finansal hizmetleri geleneksel bankacılıkla ayırt edilemez hale getirerek benimseme engellerini kaldırır.

Uluslararası iş birliği aracılığıyla düzenleyici çerçeveler küresel düzeyde uyum sağlar, Bitcoin saklama, vergilendirme ve raporlama için net standartlar belirler. G20 ülkeleri, Bitcoin'i yasal bir rezerv varlık olarak ele alan çok taraflı anlaşmalar müzakere eder, hukuki belirsizlikleri ortadan kaldırır.

Jeopolitik dinamikler Bitcoin'in benimsenmesini hızlandırır. Doların silahlandırılması kaygıları, dolarizasyonu ortadan kaldırma girişimlerini tetikler, gelişmekte olan ekonomiler tarafsız rezerv alternatifleri arar. Bitcoin'in politik tarafsızlığı ve sansür direnci, Batı finansal sistemlerinden dışlanan ülkeler için çekici hale gelir. Birden fazla ülke Stratejik Bitcoin Rezervleri kurar, diğerlerine rekabet baskısı uygular.

Kurumsal benimseme kritik kütleye ulaşır. Emeklilik fonları, emanetler ve egemen servet fonları, portföylerinin %5-10'unu Bitcoin'e tahsis eder. Kurumsal hazineler, rutin olarak stratejik rezervler olarak Bitcoin tutar. Bitcoin ETF'leri standart portföy bileşenleri haline gelir, 500+ milyar dolarlık yönetilen varlıklarla.

Bitcoin'in piyasa değeri 2030-2032'ye kadar 10 trilyon doları aşar, altının toplam değerinin yarısına yaklaşır. Bu ölçek oynaklığı dramatik şekilde azaltır, yıllık fiyat dalgalanmaları %15-20 seviyesine geriler - hala altından yüksek ancak çeşitlendirilmiş rezerv tahsisatları için kabul edilebilir.

Büyük ekonomilerin merkez bankaları, rezervlerinin %2-5'ini temsil eden Bitcoin tutar, onu meşru bir çeşitlendirme aracı olarak tanır. IMF, Bitcoin'i Özel Çekme Hakları sepetlerine dahil etmeyi düşünerek çok taraflı meşruiyet sağlar. Uluslararası para sistemi üçlü bir yapıya evrilir: dolar hegemonyası zayıflar, altın geleneksel rolünü sürdürür, Bitcoin dijital yerel tarafsız rezerv olarak ortaya çıkar.

İzlenmesi gereken ana göstergeler:

- 10+ ülkenin Bitcoin'i resmi rezervler olarak tutması

- Bitcoin'in küresel rezerv sisteminde IMF tarafından resmi olarak tanınması

- Bitcoin piyasa kapağının 10 trilyon doları aşması

- Yıllık oynaklığın %20'nin altında olması

- BTCFi TVL'nin 200 milyar doları aşması

- Düzenleyici uyumun G20 ülkeleri genelinde sağlanması

Her bir senaryonun ihtimali ve zaman çizelgesi öngörünün ötesindeki değişkenlere bağlıdır. Düzenleyici kararlar, teknolojik atılımlar, makroekonomik şoklar ve rekabetçi gelişmeler hızla yol alabilir. En olası sonuç, hibrit unsurlar içerebilir - Bitcoin, tam rezerv statüsü olmadan mütevazı kurumsal benimseme ve üretken fayda kazanarak yeni bir varlık sınıfı oluşturabilir, hem geleneksel güvenli limanlardan hem de geleneksel risk varlıklarından farklı bir yapıda.

Sonuç

Bitcoin'in parasal anlatısı temel bir dönüşüm geçiriyor. Geçtiğimiz on yıla hakim olan "dijital altın" çerçevesi -Bitcoin'i değerli metallerle benzer nadirliğe sahip bir değer saklama aracı olarak konumlandıran- varlığın kıtlığı ve merkeziyetsizliği hakkında önemli gerçekleri yakaladı. Ancak bu çerçeve gittikçe eksik, hatta kısıtlayıcı görünüyor.

Bitcoin ve altının 2025'teki ayrışması bu evrimi kristalleştirdi. Altın, merkez bankası alımları ve güvenli liman talebi ile %50'nin üzerinde arttı, Bitcoin'in %15'lik kazancı ve teknoloji hisseleriyle sürekli korelasyonu, hala küresel parasal düzende yerini bulmaya çalışan bir varlık olduğunu gösterdi. Bitcoin, dijital altın gibi değil, daha çok yüksek beta likiditeye duyarlı bir varlık gibi davrandı, piyasadaki risk iştahını yönlendiren aynı makroekonomik güçlere yanıt verdi.

Ancak bu yüzey oynaklığının altında, derin yapısal değişiklikler hız kazanıyordu. Katman-2 altyapısı, Bitcoin'i pasif bir saklama aracından aktif bir finansal ağa dönüştürdü. BTCFi protokolleri, Bitcoin'in muhafazakâr temel katmanında imkansız olan getiri üretimi, ödünç verme, türevler ve sofistike finansal operasyonları mümkün kıldı. Tek bir yılda toplam kilitli değer 22 kat arttı, üretken Bitcoin dağıtımı için patlayıcı talebi gösteriyor.

Spot ETF onayları ve kurumsal hazine stratejileri yoluyla kurumsal benimseme kritik bir kütleye ulaştı. BlackRock'un iShares Bitcoin Trustİçerik: 50 milyar dolardan fazla varlık biriktirildi, şirketler ise 117 milyar dolardan fazla değerinde bir milyonun üzerinde BTC tuttu. Bu akışlar, perakende spekülasyonundan farklı yapısal bir talep yaratarak Bitcoin'in oynaklığı altında dayanıklı bir fiyat tabanı oluşturmuş olabilir.

En önemlisi, egemen rezerv tartışmaları teorik olmaktan pratik bir değerlendirmeye doğru ilerledi. ABD Stratejik Bitcoin Rezervi, Deutsche Bank’ın 2030’a kadar merkez bankası bilançolarında Bitcoin projeksiyonu ve çeşitli ülkelerin resmi Bitcoin varlıklarını araştırması, Bitcoin’in uç bir varlıktan meşru bir parasal unsur olmaya doğru ilerlemesini temsil etti.

Ancak, önemli engeller devam ediyor. Düzenleyici parçalanma, çevresel kaygılar, teknolojik ölçeklenme zorlukları, CBDC'lerden ve stabilcoinlerden gelen rekabet tehditleri ve kalıcı oynaklık, Bitcoin'in yükselişini tehdit ediyor. Merkez bankaları büyük ölçüde altını tercih etmeye devam ediyor, zira Bitcoin, büyük ölçekli rezerv tahsisi için gerekli likidite derinliği, fiyat istikrarı ve kurumsal çerçevelerden yoksun.

Kritik soru, Bitcoin'in altının parasal rolünü tam olarak taklit edip etmeyeceği değil, değişen küresel parasal sistemde kendi farklı işlevini oluşturup oluşturamayacağıdır. Yukarıda belirtilen senaryolar - kalıcı bir niş varlıkdan dönüşümsel küresel rezerve - öngörülerden ziyade makul yörüngeleri temsil ediyor.

Görünüşe göre Bitcoin'in hikayesi değişiyor. "Dijital altın" olmak, Bitcoin'in parasal evriminin başlangıcını gösterebilir, sonucunu değil. Varlığın teknolojik yetenekleri altının pasif depolama işlevini aşıyor. Merkeziyetsizliği, hiçbir merkez bankası dijital parasının eşleşemeyeceği özellikler sunuyor. Programatik kıtlığı, hiçbir fiat paranın sunamayacağı enflasyon koruması sağlıyor.

Bir sonraki parasal döngü şekillenirken - artan egemen borç, azalan dolar hegemonyası, finansın teknolojik dönüşümü ve tarafsız rezerv varlık arayışı ile karakterize edilen - Bitcoin’in benzersiz özellikleri, basit altın ya da geleneksel varlık benzetmelerini aşan bir rol oynamasına yol açabilir.

Yatırımcılar ve politika yapıcılar için bu, derin etkiler taşıyor. Bitcoin, spekülatif varlık sınıfından yeni bir parasal sistemin yapısal bileşenine geçiyor olabilir. Bu geçişin başarılı olup olmayacağı, teknolojik ölçeklenme, düzenleyici evrim, kurumsal benimseme ve dalgalanmayı sürdüren makroekonomik güçlere bağlıdır.

Dijital altın anlatısı, Bitcoin'in değer önerisini anlamak için erişilebilir bir çerçeve sağladı. Ancak, Bitcoin’in altyapısı olgunlaştıkça, üretken yetenekleri genişledikçe ve kurumsal entegrasyonu derinleştikçe, daha karmaşık ve iddialı bir hikaye ortaya çıkıyor. "Dijital altın"dan sonra ne geleceği, mevcut parasal literatürün henüz yeterince tanımlayamayacağı bir şey olabilir - programatik olarak kıt, sansür dirençli, getirili finansal bir ağ, dijital ekonominin temel altyapısı haline gelebilir.

Önümüzdeki beş yıl kritik olacak. Bitcoin, altyapı, düzenleme ve benimsemenin yeni bir parasal paradigma yaratacak şekilde birleşmesi veya vaat edilen sözün başarısızlıkla parçalanması ile bir dönüm noktasında duruyor. Yukarıda belirtilen göstergeleri izlemek - BTCFi büyümesi, merkez bankası varlıkları, volatilite eğilimleri, düzenleyici gelişmeler, rekabet dinamikleri - hangi senaryonun gerçekleştiğini aydınlatacaktır.

Değer mimarisi dijital yerlilere doğru kaydıkça, Bitcoin’in "dijital altın" ötesindeki evrimi, merkezsiz parasal alternatiflerin devlet destekli parayla bir arada bulunup bulunamayacağını, tamamlayıcı olup olamayacağını veya nihayetinde meydan okuyup meydan okuyamayacağına karar verebilir. Henüz erken aşamalarında olan bu evrim, 21. yüzyılın en önemli finansal dönüşümlerinden birini temsil ediyor.