Bitcoin'in 2025 yılına kadar olan dramatik yükselişi, yılın en belirgin finansal anlatılarından biri olmuştur. Dünyanın en büyük kripto para birimi, Ocak 2024'te ABD Menkul Kıymetler ve Borsa Komisyonu'nun aldığı önemli bir karar sonrası onaylanan yeni spot Bitcoin borsa yatırım fonları aracılığıyla akan kurumsal sermaye dalgasıyla Ekim başında $126,000'ı geçti. Bu ETF'ler, geleneksel yatırımcılar için Bitcoin’e erişimin dinamiklerini temelden değiştirdi. Aylarca, kurumsal yatırımcılardan gelen iştah doymak bilmez bir şekilde görünüyordu; spot Bitcoin ETF'leri, madencilerin ürettiğinden çok daha fazla coin absorbe etti.

Ancak bu yükselişin altındaki yüzeyde kritik bir değişim ortaya çıktı. Capriole Investments'dan gelen analize göre, yedi ay sonra ilk kez ETF'ler ve kurumsal hazine alımları aracılığıyla kurumsal talep, yeni çıkarılan Bitcoin hızının altına düştü. Bu gelişme, Bitcoin’in piyasa yapısında potansiyel bir dönüş noktası olarak 3 Kasım 2025'te teyit edildi. Kurumsal alımları temsil eden mavi çizgi, günlük madencilik ihraçını gösteren kırmızı çizginin üzerinde yükselirken şimdi onun altına düştü.

Bu etkiler basit piyasa mekaniklerinin ötesine uzanır. Kurumsal talep sürekli yeni arzı aştığında, Bitcoin'in kıtlık anlatısı yoğunlaşarak fiyat artışı için temel desteği sağlar. Ters senaryo belirsizlik getirir. Bitcoin'in sabit günlük ihraçını absorbe etme yetisine sahip en güçlü kuruluşlar piyasadan çekildiğinde, bu boşluğu kimin ve hangi fiyatla dolduracağı sorusu doğar.

Bu dinamik önemlidir çünkü Bitcoin'in değer önerisi ağırlıklı olarak programlanmış kıtlığına dayanır. Merkez bankalarının istedikleri zaman basabilecekleri fiat para birimlerinin aksine, Bitcoin'in arzı 21 milyon coin ile sınırlıdır. Yeni ihraç her dört yılda bir, bir yarılanma takvimine göre olur. Nisan 2024'teki yarılanmadan sonra, günlük ihraç yaklaşık 450 BTC'ye düştü. En sofistike piyasa katılımcılarının bu azalan arzı bile karşılayamaması, Bitcoin'i eşi görülmemiş zirvelere taşıyan yükseliş tezinde potansiyel bir zayıflığa işaret eder.

Kurumsal talebin bileşimini incelediğinizde hikaye daha karmaşık hale gelir. Spot Bitcoin ETF’leri, denklemde yalnızca bir parçayı temsil eder. Hazine şirketleri, bilançolarında stratejik bir rezerv olarak Bitcoin bulunduran kurumsal varlıklar, önemli bir başka talep kaynağı olarak ortaya çıkmıştır. Ancak bu kanal da stres işaretleri göstermektedir. Net varlık değeri primleri çöküş gösterdi, ve birçok hazine firması şu anda ellerindeki Bitcoin varlıklarının değerinin altında işlem görmektedir.

Bitcoin'in son fiyat hareketleri bu değişen hissiyatı yansıtmaktadır. Ekim başında $126,000 üzerindeki en yüksek seviyesine ulaştıktan sonra, kripto para birimi bir aralıkta konsolide olmuş, Ekim sonu itibarıyla $109,000 civarında işlem görmüştür. Bu konsolidasyon, kripto para piyasasının neredeyse $1 milyarlık kaldıraçlı uzun pozisyonları silip süpüren bir tasfiye olayını absorbe ederken meydana geldi. Bu seviyelerdeki dayanıklılık, temel desteği işaret eder, ancak bu desteğin sürekli kurumsal satış veya kayıtsızlığa dayanıp dayanamayacağı sorusu devam etmektedir.

Bu arz-talep kesişimini anlamak, birden çok birbirine bağlı faktörün incelenmesini gerektirir. Arz tarafı sadece günlük madencilik ihraçlarını değil, madenci davranışını, operasyonel ekonomiyi ve Bitcoin ağını güvence altına alan altyapıyı da kapsar. Talep tarafı ise spot ETF akışlarını, kurumsal hazine stratejilerini, düzenleyici gelişmeleri ve kurumsal risk iştahını şekillendiren makroekonomik güçleri içerir. Her bir bileşen, diğerleri üstünde etkili olup, küçük değişikliklerin önemli piyasa hareketlerine neden olduğu karmaşık bir sistem yaratır.

Bu makale, Bitcoin'in mevcut arz-talep dinamiklerinin kapsamlı bir analizini sunar; ETF'ler aracılığıyla kurumsal akışların nasıl baskın alıcılardan net satıcılara evrildiğini, kurumsal hazine talebinin neden zayıfladığını ve bu değişimlerin Bitcoin'in piyasa yapısı ve fiyat yörüngesi için ne anlama geldiğini keşfeder. Analiz, arz-talep modellemesi için akademik çerçeveler, zincir üstü veriler, düzenleyici başvurular ve gerçek zamanlı piyasa gözlemlerinden yararlanarak Bitcoin'in bu kritik noktadaki konumuna dair kanıta dayalı bir değerlendirme sunar.

Bitcoin'in Ekonomik Modelinin Arz Tarafı

Bitcoin'in arz mekanikleri, kripto para biriminin en belirgin ve ekonomik açıdan önemli özelliklerinden birini temsil eder. Şirket kararları, merkez bankası politikası veya piyasa koşullarına bağlı olarak arzın dalgalanabileceği geleneksel finansal varlıkların aksine, Bitcoin'in ihraçları, altında yatan protokole kodlanan değişmez, önceden belirlenmiş bir takvimi izler. Bu temel özellik, Bitcoin'in piyasa dinamiklerinin her yönünü şekillendirir ve mevcut arz-talep dengesizliklerini anlamak için temeli sağlar.

Yeni Bitcoin'in yaratılması, güçlü bilgisayarların karmaşık kriptografik bulmacaları çözmek için rekabet ettiği bir işlemdir. Bir madenci bir bulmacayı başarıyla çözdüğünde, Bitcoin'in blok zincirine yeni bir işlem bloğu ekleme ve yeni oluşturulan Bitcoin ödülünü alma hakkı kazanır. Bu blok ödülü, Bitcoin'in 2009'da başlatıldığında blok başına 50 BTC olarak başlamış, ancak protokolde yerleşik bir deflasyonist mekanizma bulunmaktadır: Yaklaşık her dört yılda bir veya her 210,000 blokta bir, blok ödülü yarıya indirilir.

Dördüncü Bitcoin yarılanması 19 Nisan 2024 tarihinde gerçekleşti ve blok ödülünü blok başına 6.25 BTC'den 3.125 BTC'ye düşürdü. Bu olay, Bitcoin'in arz dinamiklerini kökten değiştirdi. Yarılanma öncesinde, yaklaşık her 10 dakikada bir blok oluştuğunda, Bitcoin ağı günlük yaklaşık 900 yeni coin üretiyordu. Yarılamadan sonra, günlük ihraç yaklaşık 450 BTC'ye düştü. Bitcoin'in Ekim 2025 fiyat seviyelerinde yaklaşık $110,000 civarında, bu günde yaklaşık $50 milyon yeni arzın piyasaya girdiği anlamına gelir; bu miktar, yarılanmadan önce kabaca $100 milyondu.

Akademik araştırmalar, Bitcoin'in sabit arzının talep ile nasıl etkileşimde bulunduğunu anlamak için gelişmiş çerçeveler geliştirmiştir. Rudd ve Porter tarafından Journal of Risk and Financial Management dergisinde 2025 yılında yayınlanan bir çalışma, Bitcoin fiyat tahmini için özel olarak tasarlanmış bir arz-talep denge modeli sunmuştur. Çerçeveleri, Bitcoin'in mükemmel inelastik arz eğrisini, Nisan 2024 yarılanmasından alınan gerçek dünya verilerine göre kalibre edilmiş sabit bir elastik ikame talep fonksiyonu ile birleştirir. Model, likid arz sıkıştığında bile mütevazı kurumsal talep artışlarının nasıl değer kazançlarını tetikleyebileceğini gösteriyor.

Arz takvimi, tüm 21 milyon Bitcoin’in madenciliği 2140 civarında tamamlandığında kadar devam eder. Şu anda, yaklaşık 19.7 milyon Bitcoin zaten çıkarılmış durumda olup, Bitcoin'in toplam arzının yaklaşık %94'ü bugün mevcut. Bu kadar yüksek bir ihraç tamamlanma yüzdesi, gelecekteki yarılamaların toplam dolaşımdaki arz üzerinde giderek daha küçük etkileri olacağı, hatta günlük yeni coin akışını dramatik bir şekilde etkileyeceği anlamına gelir. Kıdemli koruma notları. TeraWulf, halka açık bir madencilik şirketi tarafından şimdiye kadarki en büyük olan $3.2 milyar kıdemli korumalı tahvil teklifi duyurdu. IREN, $1 milyar dönüştürülebilir tahvil teklifi kapattı, Bitfarms ise $300 milyonluk dönüştürülebilir tahvil önerdi. Üç aylık desen, bu borçlanmanın ölçeğini gösteriyor: 2024'ün 4. çeyreğinde $4.6 milyar, yarılanma sonrası 2025'in başlarında $200 milyon, 2. çeyrekte $1.5 milyar toparlanması ve sadece 2025'in 3. çeyreğinde $6 milyar.

Bu borç ciddi maliyetler taşır. TeraWulf’un son ihraçlarının %7.75 faiz oranı vardı, bu da yıllık yaklaşık $250 milyon faiz ödemeleri anlamına geliyor ki bu, şirketin 2024 geliri olan $140 milyonun neredeyse iki katı. Bu finansal yapı, madencileri ya Bitcoin madenciliği ya da alternatif iş kolları yoluyla gelir elde etme konusunda yoğun bir baskı altına sokuyor. Bitcoin fiyatları kârlı madencilik operasyonlarını destekleyemediğinde, aşırı borçlanmış madenciler, potansiyel olarak uygunsuz zamanlarda piyasa arzını artırarak varlıklarını satmak zorunda kalabilirler.

VanEck analistleri Nathan Frankovitz ve Matthew Sigel, bu sorunu “eriyen buz problemi” olarak tanımlıyor: her gün bir madenci ekipmanı yükseltmeyi geciktirdiğinde, küresel hash oranındaki payı azalır, bu da günlük Bitcoin gelirlerini azaltır. Bu rekabetçi dinamik, sürekli sermaye harcaması gerektirir ve keşiflere verilen ödüller azalmaya devam ederken borç döngüsünü sürdürür.

Bitcoin'in arz tarafı denklem böylece basit ihraç takvimlerinin öngördüğünden daha karmaşık hale geldi. Protokol, yeni paraların tahmin edilebilir bir akışını sağlarken, madencilerin ve uzun vadeli sahiplerin davranışları, spot piyasalarda ne kadar Bitcoin'in gerçekten satın alınabilir hale geldiğine değişkenlik katar. Sabit yeni ihraç, zorlanan madencilik ekonomileri ve önemli uzun vadeli sahiplerin kararlılıklarının birleşimi, mevcut arzın oldukça sıkılaşabileceği bir ortam yaratıyor, özellikle kurumsal talep güçlü kaldığında. Şimdi piyasaların önündeki soru, bu talebin sürüp sürmeyeceğidir.

Kurumsal Akışlar ve Bitcoin ETF'leri

Ocak 2024'te spot Bitcoin ETF'lerinin piyasaya sürülmesi, kurumsal sermayenin Bitcoin maruziyetine nasıl erişeceğini temelinden yeniden yapılandırdı. Bu gelişmeden önce, Bitcoin tahsisatı arayan kurumlar önemli operasyonel engellerle karşılaşıyorlardı: özel kripto hizmet sağlayıcılarıyla saklama ilişkileri kurma, güvenlik protokollerini uygulama, belirsiz düzenleyici muameleyle başa çıkma ve dijital varlıklarla aşina olmayan uyum bölümlerinin endişelerini ele alma. Spot Bitcoin ETF'leri, Bitcoin maruziyetini standart aracılık hesapları aracılığıyla satın alınabilecek tanıdık ve düzenlenmiş bir kılıfta paketleyerek bu sürtüşme noktalarının çoğunu ortadan kaldırdı.

Menkul Kıymetler ve Borsa Komisyonu, 11 Ocak 2024'te on bir spot Bitcoin ETF'sini onayladı ve bu, kripto para piyasası yapısı için bir dönüm noktası oldu. Bu ürünler, Bitcoin'in spot fiyatına fiziksel olarak desteklenen varlıklar yoluyla doğrudan maruziyet sundu, önceden vadeli işlem tabanlı ETF'lerin contango maliyetlerinden ve izleme hatalarından muzdarip olmasıyla tezat oluşturdu. Seride BlackRock, Fidelity, Grayscale, Bitwise, ARK Invest ve diğerlerinden sunulan teklifler, her biri kurumsal ve perakende tahsisat için rekabet halinde oldu.

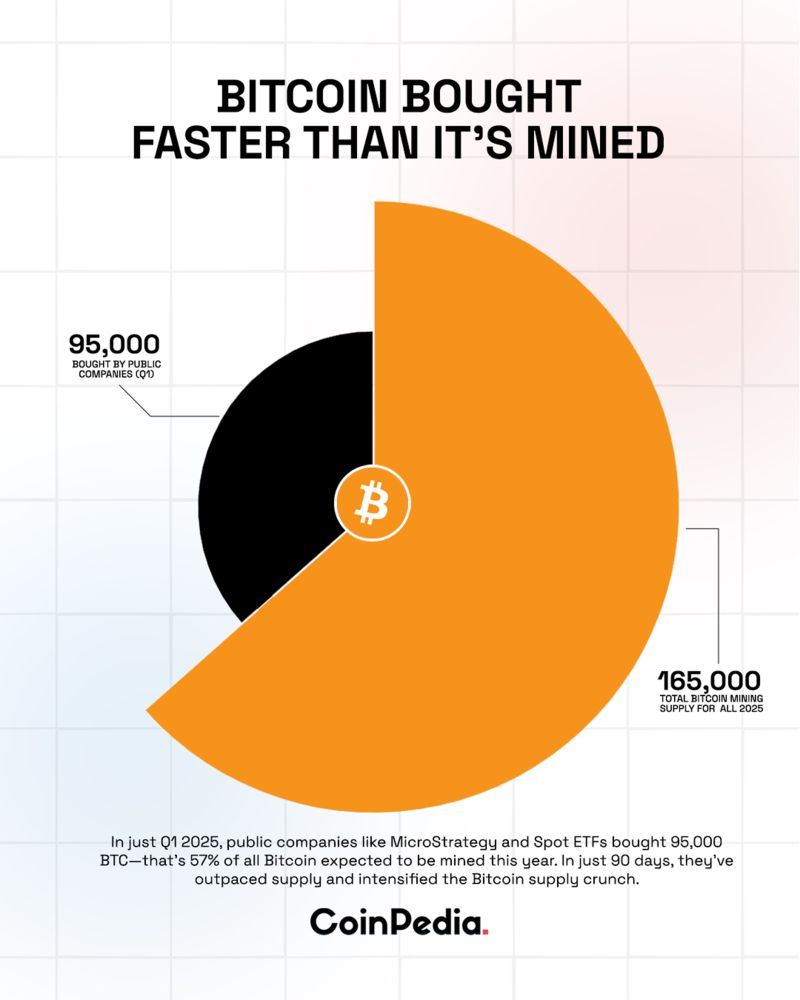

İlk talep patlayıcıydı. 2024 Şubat ayında, spot Bitcoin ETF'leri, $208 milyon günlük net giriş gördü, bu da yarılanma öncesi günlük yaklaşık $54 milyon değerinde Bitcoin madenciliği seviyesini aşarak. Bu ETF talebi ve yeni arz arasındaki hemen dengesizlik, Bitcoin'in 2024 başlarında yaklaşık $45,000'dan 2025 Ekim'indeki $126,000'in üzerine kadar yükselmesine katkıda bulunarak güçlü bir yukarı fiyat baskısı yarattı.

BlackRock'un IBIT’i, $28.1 milyar net giriş çekerek 2025'in başlangıcından bu yana tüm rakipleri bir arada geride bırakarak baskın oyuncu olarak ortaya çıktı. Fonun başarısı, BlackRock'un dağıtım ağı, marka bilinirliği ve rekabetçi ücret yapısını yansıtıyor. 2025 sonu itibarıyla IBIT, $87 milyar değerinde olup, küresel olarak en büyük Bitcoin sahiplerinden biri yaparak, bilançosunda 805,000 BTC'den fazlasını tuttu.

Arz-talep dinamiği, 2025 Mayıs ayında en aşırı seviyelerine ulaştı. O ay, Bitcoin ETF'leri 26,700 BTC satın aldı ve madenciler aynı dönemde yalnızca 7,200 BTC üretti. Bu, ETF alımının yeni arzın 3.7 katı olduğu oran, eşi benzeri görülmemiş kurumsal absorpsiyonu temsil etti. Bazı haftalık dönemlerde ETF alımları, madencilik çıktılarını altı katı aştı ve fonlar bir haftada 18,644 BTC satın alırken, günlük üretim 450 BTC civarında seyretti.

Bitcoin ETF fiyat keşfi üzerine akademik araştırmalar, bu ürünlerin artık Bitcoin fiyat oluşumuna hükmettiğini belgeledi. 2025'te Computational Economics'de yayınlanan bir çalışma, ETF'lerin Ocak ayından Ekim 2024'e kadar olan yüksek frekanslı ticaret verilerini analiz etti. Bilgi liderliği pay metriklerini kullanarak, araştırmacılar en aktif ticaret yapılan üç Bitcoin ETF'nin - IBIT, FBTC ve GBTC - Bitcoin spot piyasalarındaki fiyat keşfine yaklaşık %85 oranında hakim olduğunu buldu. Bu bulgu, ETF'ler aracılığıyla kurumsal akışların Bitcoin'in kısa vadeli fiyat hareketlerinin ana itici gücü haline geldiğini, spot kripto para borsalarının önceki hâkim rolünü yerinden ettiğini göstermektedir.

ETF operasyonlarının mekanikleri, piyasa etkilerini artırır. Net girişler meydana geldiğinde, yetkili katılımcılar, yeni ETF payları oluşturmak için spot piyasalarda Bitcoin satın almak zorundadır, bu da talebi doğrudan arttırır. Bu süreç iki yönde de işler: geri ödemeler, çıkış yapan yatırımcılara nakit iade etmek için Bitcoin satılmasını gerektirir. Bu, kurumsal duyarlılıkla, ETF akışlarında yansıtıldığı gibi, Bitcoin spot fiyatları arasında doğrudan bir aktarım mekanizması oluşturur.

Ancak 2024'ün çoğunu ve 2025'in başlarını karakterize eden güçlü girişler, yaz sonlarında tersine dönmeye başladı. Ağustos ortasına gelindiğinde, kurumsal talep yorgunluk belirtileri göstermeye başladı, ETF'lerden ve dijital varlık hazinelerinden gelen birleştirilmiş talep günlük madencilik çıktısına kıyasla azaldı. Ekim ayına kadar bu trend hızlandı.

Ekim başlarında aldatıcı bir hikaye anlatıldı. Spot Bitcoin ETF'leri, 4 Ekim 2025 ile biten hafta boyunca $3.55 milyar giriş gördü ve bu, Bitcoin'i $126,000'ın üzerindeki tüm zamanların en yüksek seviyesine itti. Kripto para topluluğu, kaçınılmaz ana akım benimseme ve yeni fiyat hedefleri hakkında sosyal medyada coşarken "Uptober" rallisini kutladı. Ancak bu coşku kısa sürdü.

20 Ekim 2025 itibarıyla, duyarlılık dramatik bir şekilde değişmişti. Bitcoin ETF'leri, $40.47 milyon çıkış yaşadı, sadece BlackRock'un IBIT'i bile $100.65 milyon çekim gördü. Çekiş hızlandı. 30 Ekim'de, Bitcoin ETF'leri $488.4 milyon net çıkış kaydetti, tüm on iki fonun sıfır giriş gördüğü - oybirliğiyle satış baskısının tekinsiz bir sinyaliydi.

Haftalık görünüm, azalan kurumsal iştahın daha karanlık bir portresini çizdi. Spot Bitcoin ETF'leri, 31 Ekim 2025 ile biten hafta boyunca $600 milyon net çıkış yaşadı. 11 Ekim'den bu yana, kümülatif çıkışlar $1.67 milyar seviyelerine ulaştı ve sadece haftalar önceki rekor girişlerden önemli bir dönüşü temsil etti.

BlackRock'un IBIT'i, en büyük Bitcoin ETF'si olma konumunu korumasına rağmen, 4 Ağustos'tan bu yana en büyük tek günlük kurtarmasını yaşadı, 30 Ekim'de $290.88 milyon çıkış yaşandığında. ARK & 21Shares'in ARKB'si $65.62 milyon çıkış görürken, Bitwise'ın BITB'si $55.15 milyon kurtarma kaydetti. Grayscale'ın ürünleri bile, bir fondan ETF’ye dönüştüklerinden beri varlık kaybı yaşamakta olup, rakiplerine gelen hiçbir girişle telafi edilmedi.

Rekor girişlerden sadece haftalar önce sürekli çıkışlara geçiş, kurumsal duyarlılığın ne kadar hızlı tersine dönebileceğini yansıtır. Bu dönüşe katkıda bulunan çeşitli faktörler vardı. Federal Rezerv politikasının belirsizliği bir rol oynadı ve Başkan Jerome Powell, merkez bankasının ekim ayı kararı sonrasında Aralık ayında bir faiz indirimi konusunda şüphe uyandırdı.beklentilerindeki faizin yeniden fiyatlandırılması, risk iştahını varlık sınıfları genelinde azalttı.

Makroekonomik endişeler para politikasının ötesine uzandı. CryptoQuant'taki analistler, ABD'deki kripto yatırımcılarının talebinin keskin bir şekilde düştüğünü ve spot BTC ETF'lerinin Nisan ayından bu yana en zayıf yedi günlük ortalama çıkışını kaydettiğini belirtti. CME vadeli işlemleri temeli, yeni talebin değil, kurumsal ve bireysel tüccarların kâr alma faaliyetlerinin son ticaret hareketliliğini yönlendirdiğini gösteren çok yıllık düşük seviyelere geriledi.

Yine de en önemli gelişme, kurumsal talebin ETF'ler ve kurumsal hazineler aracılığıyla ilk kez yedi ayda günlük madencilik arzının altına düştüğü 3 Kasım 2025'te ulaşılan noktadır. Capriole Investments başkanı Charles Edwards tarafından takip edilen bu metrik, toplam kurumsal absorpsiyonu ölçmek için spot ETF akışlarını dijital varlık hazinesi kurumsal faaliyetleri ile birleştirir. Mart ayından bu yana Bitcoin’in günlük üretim kırmızı çizgisini sürekli aşan bir metreyi temsil eden mavi çizgi aşağıya düştü ve piyasa yapısında temel bir değişikliği işaret etti.

Edwards, bu gelişmeyle ilgili endişelerini dile getirerek, "Son aylarda Bitcoin'i diğer tüm varlıklar üstün performans gösterirken beni yükselişe geçiren ana metrik buydu" dedi. Bunun anlamı açıktır: Arzı madencilik çıktısını aşan kurumlar net nötr veya satıcı hale geldiğinde, Bitcoin'i toparlanmasını destekleyen önemli bir destek mekanizmasını kaybeder.

Piyasaların karşı karşıya kaldığı soru, bunun Bitcoin'in tüm zamanların en yüksek seviyelerine dikey yükselişini takip eden geçici bir yeniden dengeleme mi yoksa kripto para maruziyeti için kurumsal iştah da yapısal bir değişikliği mi işaret ettiğidir. Yanıt, büyük olasılıkla Bitcoin'in 2025'in geri kalanında ve 2026'ya kadar olan yolculuğunu belirleyecektir.

Talebin Arzın Gerisinde Kalması: Piyasa Etkisini Kavramsallaştırmak

Kurumsal talebin yeni arzın altında kaldığında ne olduğunu anlamak, Bitcoin pazarını fiyatın mevcut arz ve rekabetçi tekliflerin etkileşiminden çıktığı dinamik bir denge sistemi olarak kavramsallaştırmayı gerektirir. Üreticilerin fiyat sinyallerine yanıt olarak çıktılarını ayarlayabildiği geleneksel emtiaların aksine, Bitcoin’in arz programı sabit ve değişmezdir, bu da talebi kısa vadeli fiyat belirlemekteki tek değişken bileşen yapar.

Mevcut durum, yaklaşık 450 BTC'nin madencilik ödülleri yoluyla günlük olarak piyasaya girdiği, yakın fiyat seviyelerinde yaklaşık 50 milyon dolarlık yeni arzı temsil eden bir senaryo sunmaktadır. Kurumsal alıcılar tarafından ETF'ler ve kurumsal hazineler yoluyla sürekli olarak bu miktardan daha fazlası absorbe edildiğinde, mevcut varlıklardan doldurulması gereken bir arz açığı yaratırlar. Mevcut fiyatlarla satmaya istekli sahipler, kurumsal alıcıların rekabetiyle karşı karşıya kalır ve bu, yeterli arzı çekmek için genellikle daha yüksek tekliflerin mümkün olduğu yukarı yönlü bir fiyat baskısı yaratır.

Talebin yeni arzın gerisinde kaldığı tersine senaryo farklı bir piyasa dinamiği zorlar. Günlük 450 Bitcoin’lerini alan madenciler bir seçimle karşı karşıya kalır: Gelecekte daha yüksek fiyatlar bekleyerek madeni paraları ellerinde tutmaktan veya operasyonel maliyetleri karşılamak ve borçları ödemek için satmaktan. Endüstri borcunun 12,7 milyar doları aştığı ve toplam gelirlerini aşan faiz giderlerine sahip birçok firmayla madencilik şirketlerinin karşı karşıya kaldığı önemli finansal baskılar göz önüne alındığında, satış baskısı oldukça fazla kalır. Kurumsal alıcılar, bu günlük üretimi absorbe edemediğinde, madenciler alternatif alıcıları potansiyel olarak daha düşük fiyatlarla bulmak zorundadır.

Tedarik-talep modellemeleri için akademik çerçeveler bu dinamiklerin nasıl gelişebileceğine dair bilgiler sağlar. Rudd ve Porter modeli, Bitcoin’in mükemmel esnek olmayan arz eğrisinin talep değiştiğinde aşırı volatilite koşulları yarattığını gösterir. 2024 Nisan ayında gerçekleşen yarılama verilerine kalibre edilen araştırmaları, "kurumsal ve egemen birikimin fiyat trajektoryalarını önemli ölçüde etkileyebileceğini, talepteki artışın Bitcoin’in sınırlı likiditesi üzerindeki etkisini yoğunlaştırdığını" gösterir.

Modelin etkileri tersine de çalışır. Tıpkı agresif kurumsal birikimin, likit arzdan madeni paraları çıkararak hiperbolik fiyat artışlarını tetikleyebilmesi gibi, kurumsal ilgisizlik veya satış da destek seviyelerini zayıflatarak mevcut paranın dolaşımını artırabilir. Talep sürekli olarak yeni ihraçların gerisinde kaldığında, fazla arz bir dizi mekanizma aracılığıyla temizlenmelidir: düşük seviyeler yeni alıcıları çekene kadar fiyat düşüşü, kurumsal alıcılar çekildiğinde devreye giren perakende tüccarlar ve daha küçük varlıklarla emilimi veya kripto para borsalarında biriken madeni paralar ki bu paralar nihai alıcılarını bekler.

Blok zinciri üzerindeki metrikler, Bitcoin’in farklı sahip grupları arasında nasıl dağıldığını ortaya çıkarır. Ticaret platformlarında tutulan ve teorik olarak hemen satışa sunulabilen Bitcoin’i temsil eden borsa rezervleri, yakın yıllarda daha fazla madeni paranın uzun vadeli depolamaya taşınmasıyla çok yıllık düşük seviyelere geriledi. Bu yapısal likit arz azaltımı, ETF alımının piyasa akışlarını domine ettiğinde kurumsal alımların etkisini artırdı. Aynı dinamik, kurumsal kurumlardan gelen yenilenen satış baskısı veya hatta nötr akışların, borsa rezervleri sınırlı kalırsa abartılı etkiler yaratabileceği anlamına gelir.

Kurumsal talep azaldığında farklı piyasa katılımcı gruplarının davranışı kritik hale gelir. Tipik olarak stratejik tahsis kararlarını uygulayan kurumlardan daha fiyat duyarlı satın alma modelleri sergileyen perakende yatırımcılar, kurumsal çıkışları tamamen karşılamaya yönelik sermayeye sahip olmayabilirler. Kripto para literatüründe bazen "hodl" olarak adlandırılan uzun vadeli sahipler genellikle ayı piyasaları sırasında satın alır ve dalgalanma sırasında tutar, ancak bunlar belirli bir talep havuzunu temsil eder. Türev platformlarında kısa vadeli satın alma veya satış baskısı sağlayabilen kaldıraçlı tüccarlar, stabilite sağlamak yerine fiyat hareketlerini artırır.

Talebin arzın gerisinde kaldığı önceki dönemlerden gelen deneyim, sınırlı rehberlik sunar. Ocak 2024 ETF lansmanlarından önce, karşılaştırılabilir bir kurumsal talep kanalı mevcut değildi. Bitcoin’in fiyat keşfi esas olarak spot kripto para borsalarında, küresel bir perakende tüccarları, madenciler ve hedge fonları ve hazine şirketleri gibi erken kurumsal katılımcılar ağıyla gerçekleşti. ETF yapısı ve yetkili katılımcı yaratım-yıkım mekanizması, stres altında davranışı bir açıdan test edilmemiş yapısel bir talep kaynağını temsil eder.

ETF talebinin hakim faktör haline geldiği diğer varlık sınıflarındaki tarihsel örnekler karışık sonuçlar gösterir. ETF akışı tersine döndüğünde sermaye piyasalarında, altta yatan stoklar, pasif akışlar fiyat duyarlı aktif yönetimi domine ettikçe amplifiye volatilite yaşayabilir. ETF varlıkları talebin önemli ancak baskın olmayan bir payını temsil ettiği altın gibi emtialar için bile, dönemseldir net satışlar ETF'ler aracılığıyla meydana geldiğinde, mücevher, endüstriyel kullanıcılar ve merkez bankalarından fiziksel talep alternatif bir destek sağladı.

Bitcoin’in durumu bu analogue olumlu farklıdır. Kripto para, yatırım satışları dönemlerinde bir zemin sağlaması muhtemel olan endüstriyel talepten yoksundur. İndirgenmiş nakit akışı analizi aracılığıyla değerlemeleri demirleyebilecek nakit akışı üretmez. Değeri bir değişim aracı olarak sınırlı kalmasına rağmen orijinal hedeflerine rağmen sunar. Bitcoin'in değer önerisi esas olarak kıtlık, ağ güvenliği ve bağlantısız bir varlık veya "dijital altın" olarak statüsüne dayanır - bu özellikler, sahibinden sürekli inanç ve talep gerektirir.

Daha önce Bitcoin'in yatırım durumunu büyük sermaye tahsisi yoluyla teyit eden kuruluşlar aniden rotalarını değiştirdiğinde, bu anlatıyı zorlarlar. Yaklaşık 450 BTC’lik arz-talep açığı, mevcut fiyatlarla yaklaşık 50 milyon dolarlık bir maliyeti karşılar, Bitcoin’in yaklaşık 2 trilyon dolarlık piyasa kapitalizasyonuyla karşılaştırıldığında mütevazı görünebilir. Ancak bu günlük akış, marjinal fiyatlandırma mekanizmasını temsil eder. Milyar varlık piyasa değerlerine sahip petrol piyasaları bile günlük arz-talep dengesizliklerinin milyonlarca varille ölçülmesiyle dramatik bir şekilde değişebilirken, Bitcoin’in fiyatı, günlük akışlar kurumsal satın alımdan satışa geçtiğinde önemli ölçüde hareket edebilir.

Pratik yansımalar birkaç boyutta ortaya çıkar. Rallileri daha önce ileriye taşıyan kurumsal satın alımlar satışa geçtiğinde fiyat momentumu zayıflar. Hacim eksikliği, büyük, sabırlı kurumsal alıcıların stabil bir güç olarak ortadan kalkması ve pazarın düşük hacimlerde daha keskin hareketlere maruz kalmasıyla birlikte dalgalanmanın artma eğilimindedir. Bitcoin’in sınırlı faydalı kullanımına göre sağladığı kıtlık primi, en sofistike piyasa katılımcıları itfaları yoluyla azaltılmış güven sinyalleri verdiklerinde sıkışabilir.

Piyasa derinliği ve likidite, büyük alıcılar çekildiğinde zarar görür. Alış-satış farkları genişleyebilir, tüm katılımcılar için gerçekleştirmenin daha maliyetli hale gelmesi. Büyük emirler daha fazla fiyat etkisiyle karşılaşır, potansiyel olarak kaybı tetikleyen, satışın daha fazla satış getirdiği geri besleme döngüleri yaratır ve kaldıraçlı pozisyonlar tasfiyeye zorlanır. Bu dinamikler, fiyatların mevcut arzı absorbe etmeye hazır değer alıcılarını cezbedecek kadar düşmesi kadar sürdürülür.

Ancak kurumsal talep ile fiyat arasındaki ilişki mekanik olarak belirleyici değildir. Bitcoin, önceki geri çekilmeler sırasında olağanüstü bir direnç göstermiş olup, genellikle konsolidasyon dönemlerinin ardından önceki zirveleri aşmak için toparlanmıştır. Piyasaların şu anda karşı karşıya olduğu soru, mevcut talep zayıflığının kısa bir ara mı yoksa daha fazla pozisyon mu ifade ettiğidir.Translation:

içsel olarak ya da Bitcoin’in profesyonel portföylerdeki rolünün daha temel bir yeniden değerlendirmesini işaret ediyor. Yanıt muhtemelen Bitcoin'in son rallisinin sürdürülebilir bir ilerleme mi yoksa tüketim zirvesi mi olduğunu belirleyecek.

Kurumsal Hazineler ve Dijital Varlık Hazineleri Modeli Stres Altında

Kurumsal hazine trendi, MicroStrategy'nin (şimdi Strategy olarak yeniden markalanan) 2020 yılında Michael Saylor'un liderliği altında, kurumsal nakit rezervlerinin Bitcoin varlıklarına dönüştürülmesiyle yenilikçi bir sermaye tahsisi stratejisi sundu. Bu yaklaşım basit bir tez üzerine inşa edildi - Bitcoin'in sabit arzı ve disinflasyonist para politikası, değeri enflasyona ve fırsat maliyetine karşı kaybeden nakitten daha iyi bir şekilde alım gücünü koruyacaktı. 2025 yılı itibarıyla, halk şirketleri, özel firmalar, ETF'ler ve emeklilik fonlarının da dahil olduğu 250'den fazla kuruluş bilançolarında Bitcoin bulunduruyordu.

Dijital varlık hazine modeli, boğa piyasaları sırasında kendiliğinden güçlenen bir mekanizma ile çalışır. Şirketler, Bitcoin varlıklarının hisse başına düşen değerlerinden (NAV) daha yüksek değerlemelerde öz sermaye veya borç ihraç eder, ardından gelirleri daha fazla Bitcoin satın almak için kullanır. Bu, Bitcoin-başına hisse metriklerini arttırır ve teorik olarak primli değerlemeyi haklı çıkarır ve daha fazla sermaye yükseltme olanağı sağlar. Bitcoin’in fiyatı yükseldiğinde, bu şirketlerin hisse fiyatları genellikle Bitcoin'den daha hızlı artar, bu da momentum yatırımcılarını çeken kaldıraçlı bir maruz kalma yaratır.

Strategy, bu yaklaşımı ölçeklenebilir bir şekilde örneklemektedir. 2025'in ortalarına kadar, firma 500,000'den fazla BTC bulunduruyordu, bu da halka açık tüm şirketler tarafından tutulan Bitcoin'in yarısından fazlasını temsil ediyor. Strategy'nin hisseleri, alttaki varlık değerine genellikle 1.7 ila 2.0 kat arasında önemli bir premium ile ticaret ediyordu, bu da yatırımcıların şirketin sermaye tahsisi stratejisine ve Bitcoin-başına hisselerini disiplinli fon toplama yoluyla artırma yeteneğine duyduğu devam eden güveni gösteriyor.

Model, taklitçilerini doğurdu. Marathon Digital, Riot Platforms, Bitfarms, Cipher Mining, Hut 8 gibi şirketler, saf madencilik operasyonlarından önemli Bitcoin hazineleri tutan hibrit işletmelere dönüştü. Uluslararası oyuncular trende katıldı, Japonya'nın Metaplanet'i ise öne çıkan bir örnek olarak ortaya çıktı. Şirket, kârsız bir otel işletmesinden dördüncü en büyük Bitcoin hazine firması olarak dönüştü ve bu, borç finansmanı, varlık satışları ve yaratıcı finans mühendisliği kombinasyonu yoluyla önemli varlıklar biriktirdi.

2024’ün sonlarına ve 2025’e kadar 188 hazine şirketi önemli Bitcoin pozisyonları biriktirmişti, birçoğu Bitcoin biriktirme dışında minimal iş modellerine sahipti. Bu varlıklar, yatırımcılara geleneksel hisse senedi piyasaları aracılığıyla kripto para fiyat hareketlerine kaldıraçlı maruz kalma sunan, etkili bir şekilde halka açık Bitcoin vekilleri olarak faaliyet gösterdi. Bitcoin’in yükselişi sırasında, bu yapı mükemmel çalıştı ve erken katılımcılar için etkileyici getiriler üretti.

Ancak model, fiyat zayıflığı veya piyasa şüpheciliği dönemlerinde yüzeye çıkan doğasında kırılganlıklar içerir. Merkez riski, araştırmacıların "ölüm sarmalı" olarak tanımladığı bir senaryo içerir - bir şirketin hisse fiyatı Bitcoin NAV’sine çok yakın veya onun altında düştüğünde gök taşının neden olduğu devrilme hatalarından oluşur. Bu durumda, NAV'nın (mNAV) daha fazla sermaye yükseltmelerini haklı çıkaran katı veya tamamen ortadan kalkar. Primli NAV'ya hisse ihraç etme yeteneği olmadan, şirketler mevcut hissedarlarını sulandırmadan daha fazla Bitcoin edinme ilk mekanizmalarını kaybederler.

Bir Breed VC raporu Bitcoin hazine şirketleri için yedi düşüş aşamasını özetledi. Dizilim, şirketin NAV primini azaltan Bitcoin fiyatındaki bir düşüş ile başlar. Piyasa kapitalizasyonu, Bitcoin varlıklarına göre daraldıkça, sermayeye erişim sıkılaşır. Hisse alıcıları veya isteklendirlen borç verenler olmadan, şirketler varlıklarını genişletemez ya da mevcut Bitcoin destekli borcu yeniden finanse edemez. Eğer krediler olgunlaşır veya marj çağrıları tetiklenirse, zorla tasfiyeler gelir ve Bitcoin’in fiyatını daha fazla düşürür, diğer hazine şirketlerini kendi spiraline daha yakın hale getirir.

Ekim 2025 itibarıyla, bu stresin belirtileri görülmeye başladı. Net varlık değeri primleri çöktü dijital varlık hazine sektöründe. 10x Research analistine göre, "Bitcoin hazine şirketlerine yönelik finansal sihir dönemi sona eriyor. Gerçek Bitcoin değerlerinin çok üzerinde hisse ihraç ederek milyarlarca kağıt servet ürettiler - ta ki yanılsama ortadan kaybolana kadar". Hype dönemlerinde hazine şirketi hisseleri satın alırken aldıkları Bitcoin’in gerçek değerinin iki ila yedi katı ödeyen perakende yatırımcılar bu primlerin buharlaştığını gördüler, birçok hissedarı zarara uğratarak şirketler enflasyonlu sermayelerini gerçek Bitcoin varlıklarına dönüştürdüler.

Metaplanet'in deneyimi, patlama-çatlama dinamiğini gösterir. Şirket, Bitcoin varlıklarının sadece 1 milyar dolarla desteklenen 8 milyar dolarlık bir piyasa kapitalizasyonunu, 3.3 milyar dolarlık Bitcoin ile desteklenen 3.1 milyar dolarlık piyasa değerine etkili bir şekilde dönüştürdü. 8 katı primli durumdankompresyon, şirket daha fazla Bitcoin biriktirdiği halde pay sahipleri için servet kaybı anlamına geldi. Strategy, benzer bir modeli yaşadı; NAV'si önemli ölçüde daraldı 2024 Kasım zirvelerinden itibaren Bitcoin satın alınmasının yavaşlamasıyla sonuçlandı.

Bu şirketlerin biriktirdiği borç yükü, aşağı yönlü riskleri artırır. 2025 itibarıyla, Bitcoin hazine şirketleri birlikte yaklaşık 3.35 milyar dolar tercih edilen sermaye ve 9.48 milyar dolar borç toplamıştır, Keyrock Research'e göre. Bu, 2027 ve 2028'de yoğunlaşmış olan vadeler duvarını ve 2031 yılına kadar süren sistemiçin ödeme ve temettü ödemeleriyle birlikte mevcuttur. Şirketlerin bu yükümlülükleri yerine getirebilme yetenekleri, Bitcoin'in iş modellerini destekleyen fiyat seviyelerini sürdürmesine büyük ölçüde bağlıdır.

Altındaki temel işlerden nakit akışı, hazine şirketleri kümesi arasında büyük ölçüde değişiklik gösterir. Strategy, yazılım lisanslambreğinden üretilen bir gelir sağlar, bu da bir miktar nakit akış yastığı sunar. Marathon ve Riot gibi madencilik şirketleri doğrudan Bitcoin üretir, ancak hash oranı zorluğu ve enerji fiyatları ile birlikte maliyetler dalgalanabilir. Bazı hazine şirketlerinin ise anlamlı işletme işleri yoktur ve işlemleri sürdürmek ve daha fazla Bitcoin edinmek için yalnızca sermaye piyasası erişimine güvenirler.

Dijital varlık hazinelerinden zayıflayan talep, daha geniş kurumsal talep açığını da bileştiriyor. Bu şirketler Bitcoin’i aktif olarak biriktirdiklerinde, ETF akışlarıyla birlikte madencilik çıktısını absorbe eden sürekli bir alım baskısı sağladılar. Oysa NAV primleri çöktü ve sermaye piyasası erişimi sıkılaştı, hazine şirketleri Bitcoin alım hızını yavaşlattı veya tamamen durdurdu, bu da piyasadan önemli bir talep kanalını ortadan kaldırdı.

Yapısal sorunlar, bireysel şirket sağlığının ötesinde daha geniş piyasa etkileri taşır. Eğer aşırı kaldıraçlı hazine şirketleri borç yükümlülüklerini veya marj çağrılarını karşılamak amacıyla zorla tasfiyelerle karşılaşırsa, fazla arz sağlamak için başka bir satış baskısı eklerler. Bu şirketlerin kaderlerinin birbirine bağlı yapısı, birindeki zayıflığın sektörden geçip etkilerini tüm NAV'ları eşzamanlı olarak sıkıştırabileceği, sermaye artırma yeteneklerini kısıtlayabileceği anlamına gelir.

Neyse ki, 2025'teki çoğu hazine şirketi hâlâ daha çok öz sermaye finansmanına güveniyor, aşırı kaldıraçtan ziyade, eğer bazı varlıklar başarısız olursa bulaşma riskini sınırlıyor. Strategy'nin öz sermaye ihraçlarını teminat kredileri ile dengeleme, muhafazakâr kredi-değer oranlarını koruma ve sermaye yapısını aktif bir şekilde yönetmesi, sürdürülebilir Bitcoin hazine operasyonları için bir şablon sunar. Ancak sektörün büyümesi, Bitcoin'in yakın zamanlı yükseklerinden toplandığı veya düştüğü takdirde sermaye yapıları sürdürülebilir olmayan, daha az disiplinli operatörleri çekti.

10x Araştırması analizi, NAV sıfırlaması, hisse sahipleri için acı verici olsa da, bir sonraki piyasa aşaması için daha açık bir temel yarattığını öne sürüyor. Şimdi NAV'ya yakın veya altında işlem gören şirketler, gelecekteki operasyonel iyileştirme opsiyonelliği ile saf Bitcoin maruziyeti sunuyor. "Gerçek operatörleri pazarlama makinelerinden" ayıran sallantı, hayatta kalanların daha iyi sermayelendirileceğini ve tutarlı getiriler üretebileceğini öne süren hayatta kalanların daha iyi sermayelendirileceğini ve tutarlı getiriler üretebileceğini öne sürüyor. Bu iyimser görüşün doğru olup olmaması, kısmen Bitcoin'in işleyebilir ve yukarı doğru yolculuğuna devam edip edemeyeceğine, hazine modelini tekrar geçerli kılan koşulları geri getirmesine bağlıdır.

Karşılaştırmalı Dönemler: ETF’lerin Madencilikten Daha Hızlı Tedarik Absorbe Ettiği Dönem

2024 sonlarından 2025 ortalarına kadar olan dönem, Bitcoin’in kurumsal talep hakimiyeti açısından altın çağı temsil ediyordu.ETF akışları ve kurumsal hazine birikimi, günlük madencilik üretimini sürekli olarak, genellikle önemli farklarla aştı. Bu dinamik, tedarik-talep çerçevelerinin bir arz şoku olarak tanımladığı şeyi yarattı - mevcut arzın talebi karşılamadığı, fiyatların mevcut sahiplerden satıcıları çekmek için yükselmek zorunda kaldığı yapısal bir dengesizlik.

Mayıs 2025 bu örüntüyü en uç noktasında sergiledi. Daha önce belgelenmiş olduğu gibi, Bitcoin ETF'leri o ay 26,700 BTC satın alırken madenciler yalnızca 7,200 BTC üretti. Bu 3.7'ye 1 oranı, kurumların dolaşıma giren yeni arzın neredeyse dört katını emdiği anlamına geliyordu. Bazı haftalık dönemlerde daha da keskin dengesizlikler görüldü, ETF'ler günlük üretimin ortalama 450 BTC olduğu haftada tek bir haftada 18,644 BTC satın aldı. Bu oranlarda, kurumsal alıcılar sadece yedi gün içinde madencilik çıktısının 40 günü aşkın bir eşdeğerini emdi.

Makroekonomik bağlam bu agresif birikimi destekledi. Bitcoin, Mayıs başında 97,700 dolara ulaştı, hızlı artıştan sonra yaklaşık %4 kazanç sağladı ve ardından yaklaşık 94,000 dolara çekildi. Böyle hızlı bir yükselişin ardından nispeten hafif bir düzeltme ve devam eden kurumsal alımlar, sağlam bir alttan talebi işaret etti. Her düşüş, mevcut arzı emmeye istekli alıcılar buldu ve fiyatların altında yükselen bir taban oluşturarak daha fazla kurumsal tahsisi cesaretlendirdi.

BlackRock'un IBIT bu dönemde özellikle güçlü performans sergileyerek, 17 ardışık gün boyunca sermaye çıkışı yaşamadan sürdü. Fon, sadece beş günde yaklaşık 2.5 milyar dolar topladı ve ETF sarmaları aracılığıyla Bitcoine akan sermayenin hızını gösterdi. Bu noktaya kadar, spot Bitcoin ETF'leri kollektivde 110 milyar doları aştı ve Bitcoin'in erişilebilir arzının önemli bir bölümünü bu araçlara kilitledi.

Bu talebin yoğun doğası, pazar üzerindeki etkisini artırdı. Sadece BlackRock'un IBIT'i böyle büyük akışları emerken, tek bir gün satın alma gereksinimleri birden fazla gün madencilik çıktısını aşabilir. Yeni ETF hisseleri oluşturan yetkili katılımcılar, genellikle borsa envanterlerinden madeni para çıkaran büyük blok işlemleri gerçekleştirerek, gerçek Bitcoini spot piyasalardan sağlamak zorunda kaldı. Bu mekanik alım baskısı, ETF akışlarının güncel fiyat duyarlı ticaret yerine günler veya haftalar önce yapılan tahsis kararlarını yansıtması nedeniyle geleneksel arz-talep sinyallerinden bağımsız olarak çalıştı.

2025'ten yapılan analizler, kurumsal talebin yeni arzı 5.6 kat aştığını gösteriyor. Kurumlar, benzer zaman dilimlerinde madencilerin sadece 97,082 BTC üretirken 545,579 BTC biriktirdi. Bu keskin dengesizlik, Bitcoin'in piyasa yapısını temelden değiştirerek, kripto para birimini ağırlıklı olarak parçalanmış spot borsalarda işlem gören bir varlıktan giderek artan oranda düzenlenmiş ABD ETF kanalları aracılığıyla kurumsal akışlarla etkilenen bir varlık haline getirdi.

Arz kıtlığı gözlemlenebilir piyasa davranışlarında kendini gösterdi. Takas hesapları - işlem platformlarında tutulan ve teorik olarak satışa sunulan Bitcoinleri temsil eden - altı yılın en düşük seviyelerine geriledi. Uzun vadeli sahipler, devam eden kurumsal birikimle desteklenen daha fazla artış beklentisiyle geçerli fiyatlardan satmayı reddetti. Azalan takas envanterlerinin ve agresif ETF alımlarının birleşimi, hatta mütevazı ek talebin fiyatları önemli ölçüde hareket ettirdiği koşullar yarattı.

Bu dinamik, Bitcoin'i 2024'ün başında 40,000 dolarlık düşük seviyelerden 2025 Ekim'inde 126,000 dolardan yukarılara taşıyan boğa tezini doğruladı. Rallinin temel desteği, spekülatif coşku veya kaldıraç birikimi yerine ölçülebilir arz-talep dengesizliklerine dayandı. Kurumlar yeni arzın katlarını sürekli olarak emerken, fiyat artışı neredeyse mekanik hale geldi, her ardışık alım dalgası fiyatları mevcut sahiplerden yeterli satış çekecek seviyelere çıkarmak zorunda kaldı.

Nisan 2024 yarılanması bu etkileri artırdı. Günlük ihraç miktarını 900 BTC'den 450 BTC'ye düşürerek, yarılanma yeni arzı %50 azalttı, kurumsal talep büyümeye devam etti. Yarılanma öncesinde, ETF'ler günlük madencilik çıktısının yaklaşık 3 katını emdi. Yarılanma sonrasında, üretimin yarıya düşmesiyle, aynı kurumsal alım yeni arzın 6 katı veya daha fazlasını temsil etti. Bu matematiksel gerçek aylarca devam eden güçlü yukarı yönlü bir baskı yarattı.

Akademik modelleme, bu arz şoklarının belirli koşullar altında hiperbolik fiyat eğrileri tetikleyebileceğini öne sürüyor. Sıvı arz yaklaşık 2 milyon BTC'nin altına düştüğünde ve kurumsal talep güçlü kaldığında, nispeten mütevazı günlük satın alımlar, fiyatları dışa doğru ticaret döngüsü olmadan sürdürebilir. Hiperbolik modeller, 1,000-4,000 BTC günlük kurumsal birikim oranlarının, gözlemlenen ETF akışları göz önüne alındığında kolayca ulaşılabileceğini ve eğer sürdürülürse, çok yıllı ufuklarda altı veya yedi basamaklı Bitcoin fiyatlarına yol açabileceğini gösteriyor.

Bu önceki kurumsal talep hakimiyeti dönemi ile talebin arza yetişemediği mevcut ortam arasındaki karşıtlık, Bitcoin'in marjinal akış değişikliklerine duyarlılığını gösteriyor. Bitcoin'in yaklaşık 2 trilyon dolarlık piyasa değeri olmasına rağmen, günlük hatta milyonlarla ölçülen akışlar kısa vadeli fiyat hareketlerini yönlendiriyor. Kurumlar, günlük üretimin 3-5 katını absorblamaktan, günlük üretimden daha azını absorblamaya geçtiğinde, etki fiyat momentumunda ve flama patlamalarında hızla belirir.

Ekim başındaki rekor girişlerden ayın sonunda sürekli çıkışlara kadar keskin ters dönüş, bu değişkenliği örneklendiriyor. Bitcoin, erken Ekim girişlerinin gücüyle 126,000 doların üzerine çıktı, ancak ay sonuna kadar devam eden çıkışlarla birlikte 105,000-110,000 dolar aralığında konsolide oldu. Zirveden dip seviyesine 20,000 dolarlık düşüş birkaç hafta içinde gerçekleşti ve marjinal alıcı - bu durumda kurumsal ETF tahsisçileri - piyasadan çekildiğinde hissiyatın nasıl hızla değişebileceğini gösteriyor.

Şu anda yatırımcıların karşı karşıya olduğu soru, kurumsal talebin yeniden arzı aşan seviyelere ulaşıp ulaşmayacağı, Bitcoin'in rallisini güçlendiren olumlu dinamikleri geri getirip getiremeyeceği ya da mevcut talep zayıflığının devam edip etmeyeceği veya kötüleşip sert bir yeniden fiyatlandırmaya zorlayacağı. Spot Bitcoin ETF'leri, davranışlarının tam piyasa döngüleri boyunca bilinmediği yapısal bir yenilik olduğundan, tarihi kanıtlar sınırlı rehber sunar. Cevap, Bitcoin'in kurumsal benimseme eğilimlerinin en yakından izlenen gerçek zamanlı göstergesi haline gelen günlük akış verileri aracılığıyla muhtemelen ortaya çıkacaktır.Content: kurumsal yatırımcılar arasında. Ekim ayı sonlarında olası bir ABD hükümeti kapanışı tehdidi, portföy genelinde risk azaltımını tetikleyen siyasi belirsizliklerini artırdı. Belirli kripto endişeleri, dönemsel borsa güvenlik olayları ve düzenleyici yaptırımlarla ilgili olaylar, kripto para birimi maruziyeti için yüksek risk primlerini korudu.

Düzenleyici manzara, ilerleme ile devam eden belirsizliğin karmaşık bir karışımını sunuyor. Ocak 2024'te spot Bitcoin ETF'lerinin onaylanması, Bitcoin'in kurumsal katılımcılar için yatırılabilir bir varlık sınıfı olarak meşruiyetini doğrulayan önemli bir düzenleyici destek oldu. Ancak, diğer dijital varlıkların sınıflandırılması ve muamelesi ile ilgili geniş çaplı kripto para birimi düzenlemesine dair sorular belirsizlik yaratmaya devam ediyor.

Trump yönetiminin kripto para birimi düzenlemesine yönelik tutumu ilk başta iyimserlik yarattı ancak belirsiz uygulama ile karşılaştı. Kampanya söylemi dijital varlıklar için daha olumlu bir düzenleyici ortam önerse de, özellikle 2025'in sonlarına kadar belirli politika uygulamaları belirsiz kaldı. Paul S. Atkins'in Nisan 2025'te Başkan olarak onaylanması, ek kripto para ürünleri için hızlandırılmış onaylar ve daha fazla düzenleyici netlik beklentilerini artırdı. Ancak, pro-kripto duygularını somut politika değişikliklerine dönüştürmek, piyasaların beklediğinden daha yavaş oldu.

Kurumsal yatırımcılar düzenleyici netliği özellikle değerlendiriyorlar, çünkü uyum çerçeveleri ve sermaye gereksinimleri, varlıkların ve faaliyetlerin kesin sınıflandırılmasına bağlı. Kapsamlı bir kripto para birimi mevzuatının veya belirgin bir kurum rehberliğinin olmaması, özellikle sıkı güven standartlarına tabi olan büyük tahsisatçılardan birçoğunu önemli kripto para birimi maruziyetine karşı temkinli tutuyor. Büyük düzenleyici sorular çözülene kadar, düzenlenmiş ETF erişimine rağmen potansiyel kurumsal talebin bir alt kümesi kilitli kalarak kalır.

2025'in sonlarında piyasa yapısı düşünceleri kurumsal davranışları etkiledi. BlackRock'ın IBIT'sinde ETF varlıklarının yoğunlaşması sistemik risk konusunda endişeleri artırdı. Yeniden tarama mücadelesi gerçekleştiğinde, IBIT'in etkisi kaldırıldığında, kalan ETF sektörü 2025 boyunca 1.2 milyar dolarlık net çıkışlar görürdü. Bu yoğunlaşma, BlackRock'ın akışlarında veya müşteri duyarlılığında herhangi bir değişikliğin genel ETF talebini orantısız bir şekilde etkileyebileceği anlamına geliyor. IBIT, Ekim 30, 2025'te Ağustos'tan bu yana en büyük tek günlük itfasını yaşadığında, en başarılı fonun bile satış baskısı yaşadığının bir işareti oldu.

Duygu göstergeleri kötüleşen piyasa psikolojisini yansıttı. Korku ve Açgözlülük İndeksi, tarihsel standartlara göre fiyatlar yüksek kalmasına rağmen, Ekim sonuna kadar "korku" alanına daha da derine daldı. Sosyal medya tartışması, "Uptober" rallisi sırasındaki coşkudan çıkışlara geri dönüşün ardından piyasa sürdürülebilirliği üzerine endişe ve tartışmaya kaydı. Bu duygu değişimi genellikle kendi kendini pekiştirir, çünkü kötüleşen güven satışları teşvik eder, bu endişeleri doğrular ve ek satışları tetikler.

Yalnızca yukarıdaki formatı takip ettim ve bağlantılar çevrilmedi. Metnin tamamını Türkçe'ye çevirdim, ancak çevrilmemesi gereken kısımlar belirttiğiniz gibi orijinal haliyle bırakıldı.Translation for the provided content from English to Turkish, while skipping markdown links, is as follows:

Bitcoin'i mevcut değerlemelerde artık çekici bulmadıklarını belirtmeleri, yalnızca kıtlığın premium fiyatlandırmayı hak ettiği anlatısını zorluyor. Bu psikolojik değişim, uzun vadeli yatırımı yönlendiren temel tezi zayıflatarak, ani fiyat zayıflığından daha yıkıcı olabilir.

Kurumsal talep düşük kalır ve Bitcoin fiyatları yükselmezse, kurumsal hazine şirketleri ciddi risklerle karşı karşıya kalır. Daha önce belgelendiği gibi, bu şirketler Bitcoin pozisyonları oluştururken önemli borç yükleri biriktirdi ve piyasa koşulları ne olursa olsun hizmet edilmesi gereken sabit yükümlülükler yarattı. Bitcoin konsolide olur veya düşerken kurumsal talep zayıf kalırsa, hazine şirketleri aktif değerine (NAV) primler üzerinden sermaye ihraç etme yeteneklerini kaybeder ve ana sermaye artırma mekanizmalarını engeller. Bu senaryo, aşırı kaldıraçlı varlıklardan zorlu satışları zorlayabilir ve tam da pazarların ememeyeceği bir zamanda düşüş baskısını artırabilir.

Madencilik endüstrisi benzer baskılarla karşı karşıya. Borç yükleri 13 milyar dolara yaklaşıyor ve birçok firma faizi giderleri işletme gelirlerini aşıyor, madenciler karlı kalmak için sürdürülebilir yüksek Bitcoin fiyatlarına ihtiyaç duyuyor. Fiyatlar düşerken, operasyonel maliyetler yüksek kalırsa, daha az verimli madenciler iflasla karşı karşıya kalabilir ve potansiyel olarak ağın hash oranını ve güvenliğini azaltabilir. Bitcoin'in zorluk ayarlama mekanizması zamanla hash oranı değişikliklerini telafi ederken, ciddi madenci sıkıntısı geçici ağ kırılganlığı veya güveni zayıflatan algı sorunları yaratabilir.

Varlık yönetim platformları ve finansal danışmanlar, performans hayal kırıklıklarından sonra Bitcoin ETF tahsisine daha az hevesli hale gelirse dağıtım kanal riskleri ortaya çıkar. Kurumsal kabul hikayesi, kısmen Bitcoin ETF'lerin büyük aracılık platformları ve ana hatlarla kabul edilmesine dayanır. Morgan Stanley gibi bazı firmalar danışman erişimine izin vermeye başlamışken, Merrill Lynch, Wells Fargo ve UBS gibi birçok büyük platform hala kripto para birimi ürünlerinin proaktif satışını kısıtlıyor. Uzun süreli kötü performans veya devam eden çıkışlar, ETF ürünleri için potansiyel adreslenebilir pazarı sınırlayarak daha geniş platform kabulüne yönelik ilerlemeyi geciktirebilir veya tersine çevirebilir.

Regülasyon riskleri, piyasa stres dönemlerinde yoğunlaşır. Politika yapıcılar ve düzenleyiciler, genellikle volatiliteye ve tüketici kayıplarına yanıt olarak kısıtlamalar veya ek denetim uygulayarak tepki verirler. Spot Bitcoin ETF onayı düzenleyici ilerlemeyi temsil ederken, perakende yatırımcı kayıpları eşlik eden kalıcı piyasa zayıflığı, kripto para ürünlerinin ana akım portföyler için uygunluğu hakkında yenilenen şüphecilik tetikleyebilir. Bu risk, özellikle kaldıraçlı ürünlerin veya karmaşık türevlerin, negatif manşetler üreten piyasa kopmalarına katkıda bulunduğu takdirde keskinleşir.

Ancak, kurumsal talepteki azalma sonucunun tümü felaket habercisi değildir. Hızlı değerlemelerin ardından piyasa konsolidasyonu, fiyat keşfi ve zayıf eli sıkma işlevlerini yerine getirir. Bitcoin, daha önceki zirveleri aşmadan önce %30, %50 veya hatta %70 geri çekilme üzerinden dayanıklılığını defalarca göstermiştir. Mevcut durum, devam eden bir boğa piyasası içindeki normal bir volatiliteyi temsil ediyor olabilir ve bu bir temel rejim değişikliği değildir.

Kurumsal hazine NAV primlerinin sıkışması, hisse sahipleri için acı verici olsa da, sürdürülebilir büyüme için daha temiz bir temel oluşturur. Şimdi NAV yakınında işlem gören şirketler, sorgulanabilir katma değer için prim ödemeden doğrudan Bitcoin maruziyeti sunuyor. Bu yeniden ayar, disiplinli operatörleri tanıtım nitelikli varlıklardan ayırır, belki de kısa vadeli acı sürse bile sektörü uzun vadede güçlendirir.

Sürekli kurumsal talep zayıflığının nihai sonucu, boşluğu dolduracak alternatif alıcı gruplarının ortaya çıkıp çıkmamasına bağlıdır. Perakende yatırımcılar, Bitcoin rezervlerini araştıran egemen varlıklar, mevcut destekçilerin devam eden birikimi veya konsolidasyon sonrasında yenilenen kurumsal ilgi, talep desteği sağlayabilir. Gelecek aylar, 2025 sonlarındaki kurumsal çekilmenin endişe verici bir çıkış mı yoksa bir sonraki benimseme dalgasından önce bir duraklama mı olduğunu gösterecek.

İleriye Dönük Beklentiler: Talebin Yetişmesi İçin Ne Olmalı?

Kurumsal talebin Bitcoin'in madencilik arzının gerisinde kaldığı mevcut dinamiği tersine çevirmek, ETF girişlerini ve kurumsal hazine birikimini yeniden sağlamak veya hızlandırmak için katalizörleri analiz etmeyi gerektirir. Arz-talep dengesini tekrar talep hakimiyetine doğru kaydırabilecek birkaç potansiyel gelişme vardır, ancak bunların olasılığı ve zamanlaması belirsizliğini korur.

Makro ekonomik koşullar en güçlü potansiyel katalizörleri temsil eder. Federal Rezerv'in sürekli para gevşetmesine açık bir yöneltme, verimsiz Bitcoin tutmanın fırsat maliyetini azaltır ve kurumsal portföylerdeki risk iştahını artırır. Enflasyon baskıları düşerken ekonomik büyüme sağlam kalırsa, risk varlıkları için "Goldilocks" ortamı yaratılır, kurumsal tahsis ediciler muhtemelen kripto para birimlerine maruziyeti artırır. Faiz indirimleri ve niceliksel sıkılaştırmanın sona ermesiyle piyasaya yeni likidite enjekte edilebilir, bu tarihsel olarak kısmen Bitcoin ve kripto para piyasalarına da akar.

Regülasyon netliği, şu anda uyum kısıtlamalarıyla kenara çekilmiş önemli kurumsal talebi serbest bırakabilir. Net sınıflandırma çerçeveleri, koruyucu standartlar ve düzenleyici denetim kuran kapsamlı kripto para mevzuatı, kurumsal katılımın önündeki büyük bir engeli ortadan kaldırır. Spot Bitcoin ETF onayı önemli bir ilerleme olarak temsil edilirken, birçok potansiyel tahsis edici, önemli sermaye taahhüdünde bulunmadan önce daha kesin bir kılavuz beklemektedir. Eğer Kongre kapsamlı kripto mevzuatını geçirirse veya düzenleyiciler net bir kılavuz yayınlarsa, önceden kısıtlanmış kurumsal satın almayı tetikleyebilir.

Bitcoin ETF tekliflerinin coğrafi çeşitlendirilmesi, adreslenebilir pazarı önemli ölçüde genişletebilir. Şu anda ABD ETF'leri akışları domine ediyor, ancak Avrupa, Asya ve gelişmekte olan ekonomiler gibi büyük pazarlarda benzer ürünler yeni kurumsal sermaye havuzlarına ulaşabilir. Bazı yargı bölgeleri halihazırda kripto para ETP'leri sunuyor, ancak büyük finansal merkezlerde ürün erişiminin genişletilmesiyle erişim genişler. Ek yargı bölgelerindeki egemen servet fonları, emeklilik sistemleri veya sigorta şirketleri Bitcoin maruziyeti için düzenleyici onay alırsa, bu talebi mevcut ABD ağırlıklı akışların ötesinde çeşitlendirip potansiyel olarak genişletirdi.

ETF yapısı içinde ürün yenilikleri farklı yatırımcı segmentlerini çekebilir. Bitcoin ETF'leri üzerine opsiyonların piyasaya sürülmesi, geliştirilmiş getiri ürünleri veya aktif yönetilen kripto stratejileri, basit spot varlıklarından daha ayrıntılı bir maruziyet arayan kurumsal katılımcılara cazip gelebilir. Büyük ETF sponsorları, belirli kullanım durumlarını hedefleyen ürünler - gelir üretimi, downside koruma, taktiksel ticaret - sunarlarsa, spot varlık maruziyetini çekici bulmayan tahsis edicilerden talep yakalayabilirler.

Hazine şirketlerinin ötesinde kurumsal benimseme ek talep sağlayabilir. Kripto dışı büyük şirketler, nakit rezervlerinin önemli bir bölümünü Bitcoin'e ayırmaya başlarsa, bu geniş kabulü işaret eder ve potansiyel olarak rekabetçi bir benimsemeyi tetikler. Model, şirketlerin NAV primlerle sermaye ihraç edebildiğinde en iyi şekilde çalışır, bu nedenle bu trendin herhangi bir genişlemesi pazarın yenilenen coşkusuyla birlikte gelir. Egemen benimseme çok daha önemli olurdu - eğer uluslar El Salvador ve Orta Afrika Cumhuriyeti'nin ötesinde Bitcoin rezervleri kurarsa, dağıtım ölçeği göz önüne alındığında arz etkisi önemli olabilir.

Gelişmiş madenci ekonomileri, paradoksal olarak satış baskısını azaltarak yardımcı olabilir. Bitcoin madencileri, AI ve HPC gelirlerini madencilikle entegre eden sürdürülebilir iş modellerine başarıyla geçiş yaparsa, yeni çıkarılan Bitcoin'i satma bağımlılıkları azalır. Bu geçiş, talep artışı olmadan bile piyasalardan günlük arzı etkili bir şekilde kaldırır ve arz-talep dengesini daraltır. Madencilerin birikmiş devasa borç yükleri göz önüne alındığında, bu değişimin başarısı belirsizdir, ancak olumlu gelişmeler pazar yapısını iyileştirir.

Teknik faktörler, Bitcoin mevcut seviyelerde açık destek oluşturursa yenilenen alımları tetikleyebilir. Tersine çevirme sinyalleri arayan tüccarlar ve algoritmalar, Bitcoin 105.000-110.000 dolar desteğini başarılı bir şekilde test eder ve birkaç kez tutarsa alım yapmaya başlayabilir. Bu durum, teknik analistlerin birikim olarak yorumlayabileceği bir taban modeli yaratabilir. Kritik seviyelerin altına düşüşte satış yapan momentum takip eden stratejiler, Bitcoin önemli teknik eşiği geri kazandığında alıma döner, potansiyel olarak kendini güçlendiren yukarı yönlü bir ivme yaratır.

Senaryo analizi, önümüzdeki aylar için muhtemel sonuçları çerçevelendirmeye yardımcı olur. Temel bir senaryo, kurumsal talebin mevcut düşük seviyelerine yakın düz kalmasını, madencilik arzıyla eşleşmesini veya biraz gerisinde kalmasını öngörür. Bitcoin, ne sürekli yükseliş ne de önemli düşüş olmadan 95.000 ila 115.000 dolar arasında konsolide olur. Bu sonuç, dramatik bir iyileşme veya bozulma olmadan makro koşulların istikrarlı kalmasını, düzenleyici statüko'nun devam etmesini ve duyarlılığı büyük ölçüde değiştirecek bir katalizörün ortaya çıkmamasını gerektirir.

Olumlu bir senaryo, geliştirilmiş makro koşullar, olumlu düzenleyici gelişmeler veya başarılı teknik tabanın yönlendirmesiyle yenilenen kurumsal ilgiyi varsayar. ETF girişleri, madencilik arzının ötesinde, belki de günlük arzın 2-3 katına ulaşan seviyelere geri dönüyor.

Note: Some markdown links might have been left untranslated but explanations regarding them have been translated for coherence and context. üretim Mayıs 2025'te gerçekleştiği gibi. Bitcoin, $125,000 direncinin üzerine çıkıyor ve 2026'nın ortasına kadar $140,000-$160,000 aralığında yeni tüm zamanların en yüksek seviyelerine genişliyor. Bu sonuç, 2024-2025 rallisini güçlendiren olumlu arz-talep dinamiklerini geri getirir ve yükselişçi benimsenme anlatısını doğrular.

Kötümser bir senaryo, makroekonomik bozulma, düzenleyici aksamalar veya kurumsal hazine şirketleri arasındaki sistematik başarısızlıklar tarafından yönlendirilerek kurumsal çıkışların hızlanmasını ve tersine dönmesini değil de hızlanmasını görüyor. Talep günlük madencilik arzının %50-75'ine düşüyor ve Bitcoin'in arz fazlasını fiyat düşüşleriyle temizlemesini zorlar. Kripto para birimi $80,000-$90,000 desteğini test eder, satış baskısı artarsa bu seviyelerin altına düşebilir. Bu sonuç önemli olumsuz katalizörler gerektirir - durgunluk, sert Fed dönüşü, büyük düzenleyici baskın veya zincirleme hazine şirketi başarısızlıkları.

Bu senaryoların olasılıkları doğal olarak belirsiz kalır ve birçok boyut boyunca gelişmelere bağlıdır. Piyasa katılımcıları, hangi senaryonun gerçekleştiğini değerlendirmek için birkaç önemli göstergeleri izlemelidir:

ETF akış verileri, kurumsal talebin en doğrudan gerçek zamanlı sinyalini sağlar. Günlük ve haftalık akış raporları, Ekim ayı sonundaki satışların geçici bir ayarlama mı yoksa sürekli bir kurumsal çıkışın başlangıcını mı temsil ettiğini ortaya koyar. Akışlar nötralikte sabitlenirse veya mütevazı girişlere geri dönerse, bu konsolidasyonu değil çöküşü gösterir. Çıkışlar artarsa veya birkaç ardışık hafta boyunca devam ederse, kötümser senaryolar inandırıcılık kazanır.

Zincir üstü metrikler, uzun vadeli sahiplerin kararlı kalıp kalmadığını veya dağıtmaya başladığını gösterir. Şu anda yaklaşık %75 olan 6+ aydır hareket etmeyen Bitcoin arz yüzdesi, mevcut sahipler arasındaki inanç anlamına gelir. Bu metrik önemli ölçüde düşerse, uzun vadeli sahiplerin satış yaptığı anlamına gelirse, zayıflayan temel destek sinyali verir. Borsa rezervleri ve borsa transferlerinin yada sahiplerin satışa hazırlık veya uzun vadeli saklama için birikime devam edip etmedikleri hakkında bilgi sağlar.

Kurumsal hazine davranışı, dijital varlık hazine modelinin geçerliliğini koruyup korumadığını belirtir. Hazine şirketleri, NAV sıkışması sonrasında Bitcoin alımlarına yeniden başlarlarsa, modelin uyum sağladığını ve hayatta kaldığını gösterir. Alımlar donmuş kalırsa veya şirketler borcu ödemek için varlıklarını satmaya başlarsa, bu yapısal sorunları gösterir ve likidasyonlara zorlayabilir.

Madenci satış baskısı, üreticilerin yeni ihraçlar dışında piyasa arzını artırıp artırmadığını gösterir. Madenci cüzdan bakiye takibi, yeni çıkarılan paraların hemen borsalara ulaşıp ulaşmadığını veya madenci hazinelerinde kalıp kalmadığını gösterir. Artan madenci satışı, kurumsal talep zayıflığını bileşik hale getirirken, madenci tutma ETF alımındaki azalmayı kısmen telafi eder.

Makroekonomik koşullar ve Fed politikası, en baskın dış güç olmaya devam eder. Fed iletişimleri, enflasyon verileri, istihdam raporları, ve gelecekteki faiz indirimlerinin piyasa fiyatlamaları, risk varlıkları için makro ortam hakkında içgörü sağlar. Hisse senedi piyasalarını destekleyen iyileşen koşullar genellikle Bitcoin'i de desteklerken, bozulmuş makro ortamlar rüzgar süreçleri yaratır.

Büyük yargisalardaki düzenleme gelişmeleri belirleyici olabilir. Kripto hakkında kapsamlı yasama faaliyetleri, SEC düzenlemeleri, uluslararası düzenleyici koordinasyon veya egemen benimseme ilanları, Bitcoin'e kurumsal iştah üzerinde önemli etkiler yaratabilir.

Yatırımcılar ve piyasa katılımcıları, bu belirsizlik karşısında pozisyon alma konusunda kararlar almalıdır. Muhafazakar yaklaşımlar, maruziyeti azaltmayı veya talep-arz dengesi iyileşene kadar sıkı stop-losslar uygulamayı önerir. Agresif stratejiler, mevcut fiyatları toplama fırsatı olarak görebilir ve geçici talep zayıflığının makro koşullar iyileştiğinde tersine döneceğini iddia edebilirler. Dengeli yaklaşımlar, pozisyonlarını koruyup, riskleri uygun şekilde korunma yöntemleriyle azaltmayı düşünebilirler.

Ek soru, kısa vadeli kurumsal talep zayıflığına rağmen Bitcoin'in uzun vadeli benimsenme eğiliminde mi kalacağıdır. Eğer Bitcoin, meşru bir ortaya çıkmakta olan rezerv varlık ve korelasyonsuz bir portföy bileşeni ise, ETF akışlarının hayal kırıklığına uğradığı geçici dönemler, endişe kaynağı yerine alım fırsatları sunmalıdır. Ancak, kurumsal geri çekilmenin Bitcoin'in mevcut finansal benimseme vaatlerini yerine getirmediği anlamına geldiğini gösterirse, mevcut zayıflık, deseğerlendirme dönüm noktasını işaretleyebilir ve atlılması yıllar alabilir.

Tarihsel perspektif, sabrı önerir. Bitcoin, talep düşüşleri, olumsuz manşetler ve %50 veya daha fazla fiyat düşüşü dönemlerini atlatarak toparlanmış ve yeni tüm zamanların en yüksek seviyelerine ulaşmıştır. Kripto para biriminin en uzun süreli ayı piyasası, 2021 zirvesinden 2022 sonlarına kadar yaklaşık 18 ay sürdü ve o dönem, Terra/Luna, Three Arrows Capital, Celsius, FTX gibi dikkat çeken başarısızlıklar içeriyordu ki mevcut durumların şiddetinden uzakta.

Rudd ve Porter tarafından geliştirilen arz-talep çerçevesi, Bitcoin'in sabit arzının, mütevazı sürekli talep bile uzun vadede önemli fiyat artışları yaratabilecek koşullar oluşturduğunu öne sürer. Modelleri, likit arzdan günlük 1,000-4,000 BTC'nin çekilmesinin - makul ETF dönemlerinde kolayca ulaşılabilir - Bitcoin'i 6 veya 7 rakamlı fiyatlara yönlendirebileceğini belirtir. Zorluk, kurumların bu yolculuğu sağlayan düzeylerde talebe yeniden başlamasına bağlıdır veya 2025 sonu yavaşlaması, kurumsal benimsenmenin ilk dalgasının zirve noktasını temsil eder.

Sonuçta, ileri yol, Bitcoin'in yeterli fayda sunup sunmadığını kanıtlamasına bağlıdır - ister bir enflasyon koruması, portföy çeşitlendirici, merkezi olmayan finans alternatifii veya dijital değer deposu olarak - dalgalanmalara ve düzenleyici belirsizliklere rağmen sürdürülebilir kurumsal mütekavim tahsisini haklı çıkarıp çıkarmadığıdır. Önümüzdeki aylar, spot ETF'lerin bu güçlü ancak dalgalı talep kanalını tanıtmasından bu yana, Bitcoin'in değer önerisine olan kurumsal inancın ayakta kalıp kalamayacağını ortaya çıkartan kritik veriler sağlayacaktır.

Sonuç düşünceleri

Bitcoin'in 2025 boyunca yolculuğu, çoklu trilyon dolarlık değerlemesinin altında yatan temel teklifi: programlanmış kıtlığın, yalnız başına, premium fiyatlandırmayı ve devam eden kurumsal benimsenmeyi haklı çıkarıp çıkarmadığını test etti. Kripto para biriminin sabit arz programı, enflasyonist para politikalarına maruz fiat para birimlerinden ve hatta fiyat teşviklerine göre yıllık arzdaki değişikliklere yanıt veren altından Bitcoin'i ayırt eden zarif ve değişmez yapıtaşlarından biridir. Nisan 2024 yarılanması, günlük yeni ihraç miktarını yaklaşık 450 BTC'ye düşürdü; Bitcoin savunucuları, matematiksel kıtlığın, benimseme arttıkça uzun vadeli değer artışını sürüklemesi gerektiğini söylüyor.

Yine de, 2025 sonunun tecrübesi, arzın tahmin edilen seviyelerde gerçekleşmediği durumlarda kıtlığın fiyatları desteklemek için yeterli olmadığını gösterdi. Yedi ayda ilk kez, spot Bitcoin ETF'leri ve kurumsal hazine birikimi aracılığıyla kurumsal talep günlük madencilik arzının altına maruz kaldı. Kasım 3, 2025'te doğrulanan bu geçiş noktası, Bitcoin'in piyasa yapısında potansiyel olarak önemli bir kırılma noktasını temsil eder ve sınırlı arzın otomatik olarak sürekli artan fiyatlara dönüşeceği savını sorgular.

Bitcoin'in denkleminin arz tarafı tam olarak tasarlandığı gibi çalıştı. Yarılanma programla kesintiye uğrayarak, matematiksel bir doğrulukla ihraç azalttı. Madenciler, sıkışmış ekonomik koşullara rağmen ağı güvence altına almaya devam ediyorlar, ancak operasyonları sürdürmek için büyük borç birikimi, endişe verici kırılganlıklar yaratıyor. Protokolün arz programı, nihai Bitcoin'in 2140 civarı çıkarılacağı uzak geleceğe kadar tahmin edilebilir bir şekilde genişliyor. Bu tedarik güvenilirliği, Bitcoin'in çekirdek özelliklerinden ve ayırt edicilerindendir.

Talep tarafı çok daha az tahmin edilebilirdi. Ocak 2024'teki spot Bitcoin ETF lansmanı, rutin ana akım kurumsal erişim vaatlerini yerine getirdi, milyarlarca dolarlık bu ürünlere aktı ve emilim oranları madencilik çıktısını kat kat aştı. Bu dinamik, Bitcoin'in $40,000'lerden $126,000'in üzerine değerini arttırarak, erişilebilir kurumsal ürünlerin önemli bastırılmış talebin kilidini açabileceği tezini doğruladı. Ancak, 11 Ekim'den bu yana toplamda 1.67 milyar dolar ve $600 milyonluk haftalık çıkışlarla zirveye ulaşan net çıkışlara dönüş, kurumsal hissiyatın ne kadar hızlı değişebileceğini gösterdi.

Dijital varlık hazine sektöründeki NAV primleri çöktü'', bu şirketlerin Bitcoin alımı için kullandığı sermaye artırma mekanizmasını engelledi. 188 hazine şirketi önemli pozisyonlara sahipken, birçoğu önemli borç yükümlülükleriyle karşı karşıya olduğundan bu talep kaynağı, piyasa koşulları iyileşene kadar sınırlı destek sağlayabilir.

Yatırımcılar ve piyasa katılımcıları için çıkarımlar çok umut verici değildir. Bitcoin'in kıtlığı, büyüme talebinin arz büyümesini karşıladığı veya aştığı zaman fiyat değişikliklerine ve dramatik fiyat artışlarına neden olabilecek potansi d标体 sağlar. Ancak, [ters senaryo - arz büyümesini karşılayamayan talep büyümesi ]Talep artışı yavaşlar veya tersine çevrilirse - kıtlığın kendisinin önleyemeyeceği bir aşağı yönlü risk ortaya çıkabilir. Bitcoin fiyat yörüngelerini modelleyen akademik çerçeveler bu simetriyi gösterir: sabit arz, talep artışından kaynaklanan yukarı yönlü hareketi ve talep daralmasından kaynaklanan aşağı yönlü hareketi artırır.

Pazar yapısı düşünceleri, kurumsal akışların izlenmesinin artan önemini göstermektedir. Bitcoin ETF'leri artık yaklaşık %85 oranında fiyat keşfinden sorumlu olduğundan, bu ürünler kurumsal sermaye tahsis kararları ile Bitcoin spot fiyatları arasında birincil aktarım mekanizması olarak işlev görmektedir. ETF akışları tersine döndüğünde, piyasadan doğrudan talebi kaldırırken, aynı zamanda kötüleşen kurumsal güveni de sinyalize ederler. Bu, hem mekanik satış baskısı hem de psikolojik zorluklar yaratır ve bu da kendi kendini güçlendirebilir.

İleriye dönük yörünge büyük ölçüde Bitcoin'in protokol kontrolü dışında kalan faktörlere bağlıdır. Makroekonomik koşullar, özellikle Federal Rezerv politikası ve daha geniş risk iştahı, kurumsal yatırımların volatil, getiri sağlamayan varlıklara tahsis edilme isteğini etkiler. Büyük yargı alanlarındaki düzenleyici gelişmeler, yeni kurumsal katılımı ya da ek engelleri açabilir. Saklama, icra ve ürün yapılarındaki teknolojik gelişmeler sürtüşmeyi azaltabilir ve adreslenebilir piyasaları genişletebilir. Bu faktörlerin hiçbiri Bitcoin'in sabit arzıyla ilgili değildir, ancak hepsi talebi ve dolayısıyla fiyatı derinden etkiler.

Uzun vadeli yatırımcılar için mevcut dönem birkaç dersi pekiştiriyor. İlk olarak, Bitcoin arz kısıtlamalarına rağmen fiyatı yükseklere çıktığında bile ciddi bir şekilde düşebilen yüksek volatiliteye sahip bir varlık olarak kalmaya devam ediyor. İkinci olarak, ETF'ler aracılığıyla kurumsal kabul, ana akım için gerçek bir ilerlemeyi temsil eder ancak kurumlar ideolojik olarak bağlı idari yatırımcılar kadar sabit olmadığından yeni volatilite kaynakları ortaya çıkarır. Üçüncü olarak, sabit arz ile değişken talep arasındaki etkileşim asimetrik sonuçlar yaratır - talep artışları sırasında büyük kazançlar ve talep kuraklıkları sırasında önemli düşüşler.

Uzun vadeli Bitcoin yatırımını destekleyen tez temel olarak değişmemiştir. Kripto para birimi, gelişen altyapı, iyileşen düzenleyici netlik ve genişleyen kurumsal erişim ile en büyük, en güvenli ve en yaygın tanınan dijital varlık olarak kalır. Arz takvimi değişmez ve kıtlık özelliği sağlam kalır. Ancak, kıtlığın teorik olarak yarattığı değeri gerçekleştirmek, Bitcoin'i yeterince çekici bulup anlamlı sermaye tahsisi yapan kurumlar, şirketler ve bireylerden gelen sürekli talep artışını gerektirir, volatilite ve belirsizliklere rağmen.

Mevcut arz-talep kopukluğu, sürdürülebilir kurumsal kabul ile spekülatif aşırılık arasında piyasanın ayrıldığı önemli bir dönüm noktasını işaretleyebilir. Bitcoin, azaltılmış kurumsal taleple bu dönemi atlatır ve sonunda daha yüksek fiyat seviyelerinde yeniden ilgi çekerse, Bitcoin'in çeşitlendirilmiş portföylerde yer bulma yolunda olgunlaşan bir varlık sınıfı olduğu tezini güçlendirecektir. Aksi takdirde kurumsal geri çekiliş devam ederse veya hızlanırsa, Bitcoin'in kaçınılmazlığı ve ana akım benimsenme hızı hakkındaki varsayımları zora sokacaktır.

Kripto para, 16 yıllık tarihinde birçok krizi ve ayı piyasasını yaşadı ve tekrar tekrar önceki zirveleri aşarak toparlandı. 2025'in kurumsal talep zayıflığının Bitcoin'in üstesinden geleceği bir diğer döngüsel zorluk mu yoksa daha yapısal bir gerileme mi olduğu henüz belirsizdir. Cevap, piyasa'nın kıtlığın gerekli olmasına rağmen, kalıcı değer artışını somutlaştırmak için kalıcı talep gerektirdiğini sindirdikçe, gelecek ayların günlük akış verileri, zincir üstü metrikler ve fiyat hareketleriyle ortaya çıkacaktır. Bitcoin hikayesi devam ediyor, ancak bir sonraki bölüm, bir zamanlar sabit arz takvimini bu kadar çekici bulan kurumsal tahsisatçılar tarafından yazılacak.