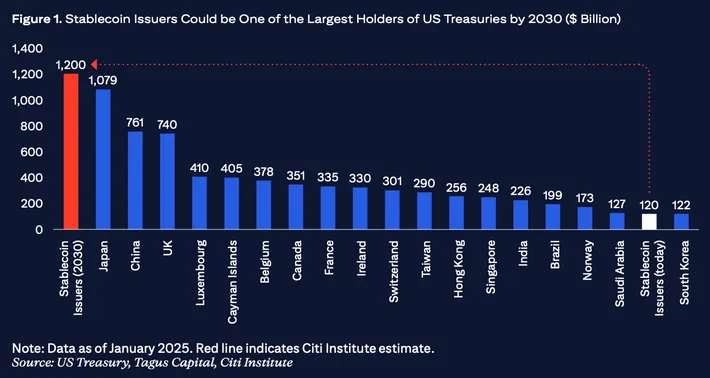

Stablecoin ihraççıları, Circle, Tether ve diğer büyük sağlayıcılarla birlikte, 2025 ortası itibarıyla 120 milyar dolardan fazla Hazine bonosu ve ilgili enstrümanları ellerinde tutarak sessizce ABD hükümetinin kısa vadeli borçlarının en büyük sahiplerinden biri haline geldiler. Bu derinlemesine inceleme, kripto endüstrisinin istikrarlı dijital dolar arayışının, merkeziyetsiz finans ve Federal Rezerv'in parasal operasyonları arasında doğrudan bir finansal hat yarattığını inceliyor.

Circle, Temmuz 2024 rezerv denetim belgesi yayınladığında, kripto gözlemcileri, üç yıl önce olasılık dışı görülebilecek bir şeyi fark ettiler. Amerikan doları cinsinden toplam 28,6 milyar dolarlık bir rezerv fonu olduğunu açıkladı. Bu toplamdan, 28,1 milyar dolar kısa vadeli ABD Hazine menkul kıymetleri ve Federal Rezerv ile gece repo sözleşmelerinde tutuldu. Kalan 500 milyon dolar ise düzenlenmiş finansal kurumlarındaki nakit mevduatlar olarak bulundu.

Bu kompozisyon, ihtiyatlı rezerv yönetiminden daha fazlasını temsil ediyor. Bu, stablecoin endüstrisinin temel olarak ABD kamu borcu için uzmanlaşmış bir aracılık kanalına dönüştüğünü gösteren bir örnektir. Ayrıca, stablecoin sahiplerine ödenen sıfıra yakın faiz ile Hazine enstrümanlarından kazanılan getiriler arasındaki farktan milyarlarca dolar gelir elde ederek büyük ölçüde geleneksel banka gözetimi dışında çalışmaktadırlar.

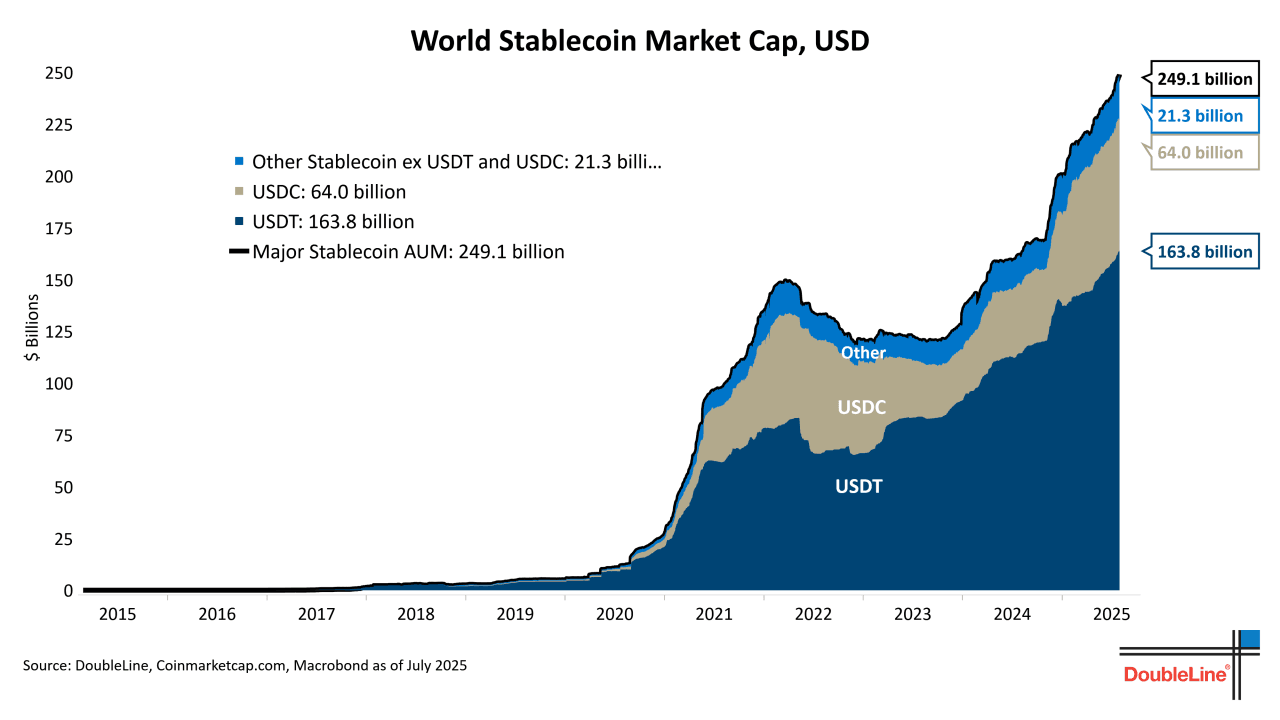

Sayılar çarpıcı bir hikaye anlatıyor. Tether, Ekim 2024 itibarıyla 120 milyar dolara yakın dolaşımda olan dünyanın en büyük stablecoin'i USDT'nin ihraççısı olarak, rezervlerinin yaklaşık %84,5'inin nakit, nakit benzeri ve kısa vadeli Hazine bonolarından oluştuğunu 2024 yılı 2. çeyrek şeffaflık raporunda açıkladı. Bu kompozisyon ve ölçek ile Tether, ABD hükümet borcunun en büyük 20 sahipleri arasında yer alacak ve birçok egemen devletin Ürünlerini aşacaktır.

Stablecoin ekosistemi genelinde, bu desen tekrarlar. Paxos, istifadeli BUSD'yi yöneten hem USDP ihraç eden hem de uzun süredir neredeyse tamamen Hazine bonoları maruziyetini koruyan bir düzenlenmiş güven şirketidir. Farklı stabilite mekanizmaları izleyen daha yeni katılımcılar bile hükümet borcuna çekilir. Ethena Labs, sentetik dolar USDe'yi 2023 sonunda piyasaya sürdü ve negatif fonlama oranları dönemlerinde destekleme stratejisinin bir parçası olarak Hazine bonosu maruziyetini korur.

Bu Hazine enstrümanlarına olan birleşme tesadüfi değildir. Stabilcoin'lerin uygulamada sigortasız para piyasası fonları haline geldiği, anında iade özellikleriyle blockchain rayları üzerinde çalıştığı ve sermaye maliyetleri ile (işlevsel olarak sıfır, çünkü çoğu stablecoin faiz ödemez) devletin kısa vadeli menkul kıymetlerindeki risksiz oran arasındaki farktan önemli karlar ürettiği temel ekonomik bir gerçeği yansıtır.

Yansımaları kripto ötesine uzanıyor. Stablecoin net yeni ihraçları 2024'ün ilk yarısında yaklaşık 40 milyar dolar arttığında (CoinGecko verileri), bu sermaye çoğunlukla Hazine piyasalarına aktı, bono getirilerini düşürdü ve repo piyasası dinamiklerini etkiledi. Bunun tersine, kripto piyasası gerilemelerinde, stablecoin iadeleri hızlandığında, Hazine pozisyonlarında milyarlarca likidasyona gitmek zorunda kalınır, bu da para piyasalarında dalgalanmayı artırabilir. Stablecoin sektörü, ABD parasal politika aktarımına kendini etkin bir şekilde entegre etti, merkez bankacıların yeni incelemeye başladığı geri bildirim döngüleri yarattı.

Aşağıda bu sessiz paraya çevirmenin nasıl gerçekleştiğine, kimlerin bundan yararlandığına, hangi riskleri oluşturduğuna ve kripto raylarının ve kamu borç piyasalarının birleşiminin dijital finans alanındaki en önemli ancak yeterince incelenmemiş gelişmelerden biri olmasının nedenlerinden derinlemesine bakıyoruz. Hikaye rezerv yönetiminin mekaniklerini, getiri yakalamanın ekonomilerini, tokenize edilmiş Hazine Ürünleri'nin ortaya çıkışını ve menkul kıymetler, para birimleri ve ödeme sistemleri arasındaki sınırları bulanıklaştıran yenilikle başa çıkmakta olan düzenleyici mekanizmayı içerir.

Stablecoin'ler ve "Rezervler"

Stablecoin'lerin Hazine maruziyeti için araçlar haline nasıl geldiklerini anlamak için önce stablecoin'lerin ne olduğunu, peglerini nasıl koruduklarını ve bu bağlamda "rezervler" in ne anlama geldiğini anlamalıyız.

En temel düzeyde stablecoin, bir referans varlığa, en yaygın olarak ABD dolarına İçerik: Yeterli likiditeye sahip olmak için iadeleri hızlı bir şekilde işlemek (bu, gecelik enstrümanlar ve nakit gerektirir), ancak aynı zamanda rezervlerin getirisini maksimize etmek isterler (bu, biraz daha uzun vadeli menkul kıymetleri destekler). Bu gerilim büyük ölçüde, cazip getiriler sunarken ertesi gün likiditeyi koruyan, çoğunlukla gecelikten 3 aylık vadeye kadar olan kısa vadeli Hazine maruziyetine yönelik olarak çözülmüştür.

Beyan sürecinin kendisi dikkatle incelenmelidir. Çoğu durumda bunlar tam denetimler değildir. Beyanlar, muhasebecilerin beyan edilen rezervlerin belirli bir zamanda var olup olmadığını kontrol etmelerini içerir, ancak tipik olarak rezervlerin sürekli yeterliliğini doğrulamaz, iç kontrol sistemlerini test etmez veya tüm varlıkların kalite ve likiditesini değerlendirmez.

Bazı eleştirmenler bunun şeffaflıkta boşluklar yarattığını savunuyor. Teorik olarak bir şirket, beyan tarihi öncesinde bilançosunu optimize edebilir, olumlu rakamlar sunabilir ve ardından pozisyonlarını ayarlayabilir. Ancak, trend daha sık beyanlara ve daha fazla detaya doğru olmuştur, özellikle düzenleyici baskı arttıkça.

Bu temeli anlamak önemlidir çünkü sabit gelirli para rezervlerinde nakitten Hazineye geçiş, teknik bir portföy ayarlamasından daha fazlasını ifade eder. Kripto endüstrisinin, bunun taşıdığı tüm sistemik etkilerle birlikte devlet borçlanma araçlarının parasallaştırma düzeneğine entegrasyonunu temsil eder.

Getirinin Mekaniği: Hazine Maruziyetinin Getiri Sağlama Yöntemi

Sabit gelirli para rezervlerinin nakitten Hazine araçlarına dönüşümü, oldukça kârlı ve basit bir iş modeli oluşturdu: Sabit gelirli para sahiplerine ödenen sıfıra yakın faiz oranı ile devlet menkul kıymetlerindeki risksiz oran arasındaki farkı yakalamak. Bu getiri oluşturmanın nasıl işlediğini anlamak için sabit gelirli para ihraççılarının kullandıkları belirli araçlara ve piyasa operasyonlarına bakmak gerekir.

Hazine Bonoları Satın Alınması, en doğrudan yaklaşımdır. Bir Hazine bonosu, ABD hükümeti tarafından birkaç gün ila 52 hafta arasında bir vade ile ihraç edilen kısa vadeli bir borç yükümlülüğüdür. Tahvillerin aksine, bonolar yüz değerlerine indirimli olarak satılır ve periyodik faiz ödemez. Bunun yerine, yatırımcılar, alım fiyatı ile vade sonunda alınan nominal değer arasındaki fark üzerinden getiri elde eder.

Sabit gelirli para ihraççıları Hazine bonolarını doğrudan birincil aracılar aracılığıyla veya ikincil piyasalarda satın alabilir. Circle $28 milyar değerinde Hazine menkul kıymetleri tuttuğunda, bu pozisyonlar çeşitli vadelerde bonoların doğrudan satın alınmasını temsil eder, genellikle likiditeyi korumak için daha kısa tarihli olanlar ağırlıklıdır. USDC sahiplerine alınan bu pozisyonlardan faiz ödenmediği için getirisi doğrudan Circle'ın kar hanesine akar.

%5 faiz oranları olan bir ortamda, $28 milyar Hazine bonosundan yaklaşık yıllık brüt $1.4 milyar faiz geliri elde edilir. Operasyonel maliyetler, düzenleyici uyum masrafları ve itfa ile ilgili işlemler çıkarıldığında bile net marj oldukça yüksektir. Bu, 2022-2023'te faiz oranları sıfıra yakın seviyelerden arttığında sabit gelirli para ihraç etmenin neden bu kadar cazip bir iş haline geldiğini açıklar.

Ters Repurchase Agreements, özellikle gecelik pozisyonlar için alternatif bir mekanizma sunar. Bir ters repo işleminde, sabit gelirli para ihraççısı, bir karşı tarafa (genellikle birincil satıcı veya doğrudan Federal Rezerv) nakit ödünç verir. Bu işlemde Hazine menkul kıymetleri teminat olarak sağlanır. İşlem, ertesi gün ticareti biraz daha yüksek bir fiyattan tersine çevirmek konusunda anlaşma içermektedir; fiyat farkı, kazanılan faizi temsil eder.

Federal Reserve’un gecelik ters repo faaliyeti (ON RRP), sabit gelirli para ihraççıları için özellikle önem kazanmıştır. Bu tesis, uygun karşı tarafların Fed ile gecelik nakit yatırmalarına ve gecelik ters repo oranı üzerinden faiz almalarına olanak tanır, Hazine menkul kıymetleri ise teminat olarak sağlanır. Sabit gelirli para ihraççıları ON RRP'ye doğrudan erişemese de (uygunluk bankalar, devlet destekli işletmeler ve para piyasası fonları ile sınırlıdır), bu tesise katılan devlet para piyasası fonlarına yatırım yaparak dolaylı olarak erişebilirler.

Ters repo'nun avantajı, mükemmel likiditedir: bunlar, günlük olarak iti yani çözülüp taleplere uyum sağlanabilen gelişigüzel pozisyonlardır. Dezavantajı ise, gecelik oranların genellikle vadeli bonolara oranla daha düşük olmasıdır. Bu nedenle ihraççılar, likidite rezervleri için ters repo kullanırken, kalan kısmı daha yüksek getiri elde etmek için vadeli Hazine bonolarına yatırım yapar.

Para Piyasası Fonları, özellikle yalnızca Hazine yatırım yapan para piyasası fonları olarak başka bir Hazine maruziyeti aracı olarak hizmet eder. Bu fonlar, yalnızca Hazine menkul kıymetlerine ve ilgili repurchase agreements'a yatırım yapar. Profesyonel yönetim, çeşitli vadeler üzerinden çeşitlendirme ve tipik olarak nakit işlevi gören $1.00 sabit net aktif değer sunarken getiri sağlar.

Circle, rezervlerinin bir kısmını, Circle Reserve Fund aracılığıyla yapılandırmıştır ve bu fon BlackRock tarafından yönetilmektedir. Bu fon, yalnızca nakit, ABD Hazine yükümlülükleri ve ABD Hazine varlıklarıyla güvence altına alınmış repurchase agreements'arına yatırım yapar (Circle Reserve Fund dokümantasyonu). Kurumsal para piyasası fonunu kullanarak, Circle aşağıdaki avantajları sağlar: profesyonel portföy yönetimi, işlem maliyetleri açısından ölçek ekonomisi, vadeler ve araçlar arasında otomatik çeşitlendirme, aynı gün itfa özellikleri aracılığıyla artırılmış likidite yönetimi.

Mekanizma şöyle işler: Circle, USDC rezervlerinin bir kısmını Reserve Fund'a yatırır, her biri $1.00 değerinde hisseler alır ve gece ve kısa vadeli Hazine faiz oranları ile dalgalanan bir getiri kazanır. Fon yöneticisi tüm menkul kıymet satın alımlarını, vadelerini ve yenilemelerini yönetir. Circle, USDC iadeleri için nakde ihtiyaç duyduğunda, fon hisselerini aynı gün itibarıyla iade eder ve bunları nakde çevirir. Bu düzenleme, Circle'ın Hazine benzeri getiriler kazanmaya devam ederken nakit mevduatın likidite karakteristiklerini korumasını sağlar.

Üç Taraflı Repurchase Agreements, başka bir incelik katmanı ekler. Üç taraflı bir repo anlaşmasında, üçüncü bir taraf bekçisi (çoğunlukla Bank of New York Mellon veya JPMorgan Chase gibi bir takas bankası) nakit borç vereni ve menkul kıymetler ödünç alanı arasına girer, teminat yönetimi, marj hesaplamaları ve uzlaşma işlemlerini gerçekleştirir. Bu, her iki taraf için de operasyonel yükü ve karşı taraf riskini azaltır.

Sabit gelirli para ihraççıları için, üç taraflı repo düzenlemeleri, yüksek kaliteli Hazine teminatına karşı nakit ödünç vermelerine olanak tanır, günlük piyasa fiyatına göre marjin ve otomatik teminat değiştirme ile. Eğer bir karşı taraf finansal stres yaşarsa, bekçi teminat olarak sağlanan Hazine varlıklarını tasfiye edebilir ve nakdi borç verene geri döndürebilir. Bu düzenlemeler genellikle ON RRP'den daha yüksek getiriler sunarken güçlü likidite ve güvenlik özelliklerini korur.

Menkul Kıymet Ödünç Verme, daha büyük ihraççıların kullanabileceği daha gelişmiş bir stratejiyi temsil eder. Bir menkul kıymet ödünç verme düzenlemesinde, Hazine menkul kıymetlerini elinde bulunduran bir varlık, onları diğer piyasa katılımcılarına (genellikle Hazine menkul kıymetlerini kısa süreli olarak elde etmeye çalışan veya teslimat yükümlülüklerine uymaya çalışan broker-bayiler veya hedge fonlar) bir ödünç verme ücreti karşılığında ödünç verir. Borç alan, genellikle nakit veya diğer menkul kıymetlerle, sağladığı teminattan daha fazlasını sağlamalıdır.

Bir sabit gelirli para ihraççısı için, bu çift bir getiri fırsatı yaratır: Hazine menkul kıymetlerinin kendisinden faiz kazanmak ve bu menkul kıymetleri borç verme piyasasında kullanılabilir hale getirerek ödünç verme ücretleri kazanmak. Ancak, menkul kıymet ödünç verme ek operasyonel karmaşa ve karşı taraf riski ile gelir. Eğer bir borçlu iflas eder ve teminat, ödünç verilen menkul kıymetlerin yerine geçmek için yetersiz kalırsa, kredi veren kayıplarla karşılaşabilir. Çoğu sabit gelirli para ihraççısı, itibar riski ve düzenleyici inceleme nedeniyle menkul kıymet ödünç vermekten kaçınmıştır, ancak teorik olarak mümkündür.

Hazine ETF'leri ve Gecelik Araçlar, rezervlerin konuşurulması için ek seçenekler sağlar. SGOV (iShares 0-3 Month Treasury Bond ETF) veya BIL (SPDR Bloomberg 1-3 Month T-Bill ETF) gibi kısa vadeli Hazine ETF'leri, borsa’da işlem görerek anında likidite sunar ve Hazine maruziyetini korur. Bir ihraççı teorik olarak bu ETF'leri bir aracı kurum hesabında tutabilir ve ihraç taleplerini karşılamak için piyasa saatlerinde hisse satabilir, ancak çoğu ETF fiyatlarının net aktif değere göre küçük prim veya iskonto ile işlem yapabilme potansiyelinden dolayı doğrudan Hazine yükümlülükleri veya para piyasası fonlarını tercih eder.

Fonların Akışı pratikte net bir yol izler:

- Bir kullanıcı yetkili bir Circle ortağı aracılığıyla veya doğrudan Circle ile bankacılık kanalları üzerinden $1 milyon yatırır

- Circle, kullanıcıya bir cüzdan teslim ederek 1 milyon USDC jeton basar

- Circle, operasyon hesaplarına $1 milyon nakit alır

- Circle'ın hazine operasyonları ekibi bu nakdi derhal rezerv fonuna tahsis eder: belki $100,000'ı gecelik ters repo olarak anında likidite için tutarken, $900,000'ı 1-3 aylık vadelerle Hazine bonoları satın alır

- Bu Hazine pozisyonları getiri üretir - belki yıllık %5 faizle $45,000

- Kullanıcı daha sonra geri almak istediğinde 1 milyon USDC jetonunu Circle’a iade eder

- Circle jetonları yok eder (yakılır) ve kullanıcıya $1 milyon geri öder

- Bu itfa işlemini finanse etmek için, Circle ya nakit rezervini kullanır ya da ikincil piyasalarda Hazine bonoları satar, aynı gün veya ertesi gün olarak ayarlanmış ödeme alır

Kullanıcı tam $1 milyon geri alır - faiz yok, ücretler yok (aracı ücretleri hariç). Circle, dönem boyunca üretilen $45,000 faiz gelirinin tamamını elinde tutar.Sermaye konuşlandırıldı. Pozitif faiz oranı ortamında, fiat destekli stablecoin modelinin temel ekonomisi budur.

Verim Şeritlendirme ve Vade Merdivenleme bu süreci optimize eder. Stablecoin ihraççıları tüm rezervlerini tek bir Hazine tahvili vadesine bırakmaz. Bunun yerine, kademeli vadelerde yapılandırılmış portföyler inşa ederler: belki %20'si gece pozisyonlarında, %30'u 1 haftadan 1 aya kadar olan bonolarda, %30'u 1-3 ay bonolarda ve %20'si 3-6 ay bonolarda. Bu merdivenleme, bazı pozisyonların haftalık olarak olgunlaşmasını sağlar ve varlık satışı gerektirmeden düzenli likidite sunar. Ayrıca, ihraççıların eğrinin vade kısmında daha yüksek getirileri yakalamasına olanak tanırken yeterli gece likiditesini korur.

Pratik sonuç, büyük stablecoin ihraççılarının, herhangi bir şirketteki hazine yöneticisi veya para piyasası fonu yöneticisine aşina olacak hazine masaları işleten sofistike sabit gelirli portföy yöneticileri haline gelmesidir. Getiri eğrilerini izlerler, bonolar olgunlaştıkça yenileme yaparlar, hesaplaşma zamanlamasını yönetirler, birincil bayilerle ilişkiler kurarlar ve sürekli olarak getiri ve likidite arasındaki dengeyi optimize ederler.

Bu altyapı, kriptonun erken dönemin merkezsizleşme ve aracıları ortadan kaldırma ethosundan derin bir dönüşüm temsil eder. En büyük "merkezsiz" finans protokolleri artık ABD hükümet borçlarıyla adlandırılmış geleneksel sabit gelirli portföyler işleten merkezi varlıklara bağlıdır. Bu modelin getirileri, dayanamayacak kadar cazip olduğu kanıtlanmıştır.

Kim Ne Kazanır: Ekonomi

Hazine destekli stablecoinlerin gelir modeli decevtif derecede basittir: ihraççılar, rezervler tarafından üretilen getirilerin neredeyse tümünü yakalarken, kullanıcılar sıfır veya minimum faizli dolarlar üzerinde stabil talep alırlar. Ancak, tam ekonomi, zincirin farklı noktalarında değer elde eden birden fazla tarafı içerir ve bu bölünmeleri anlamak, sektörün büyümesini yönlendiren teşvik yapısını kavramak için kritiktir.

İhraççı Marjları, ekonomik rızanın en büyük payını oluşturur. Circle'ı çalışılmış bir örnek olarak ele alalım. 2024 ortaları itibarıyla yaklaşık 28 milyar dolarlık USDC rezervi, ağırlıklı olarak Hazine menkul kıymetlerinde ve ters repo anlaşmalarında konuşlandırılmışken, bu ortamda kısa vadeli oranlar ortalama %5 civarındadır, Circle'ın brüt faiz geliri yaklaşık olarak yıllık 1.4 milyar doları bulur. Bu karşısında, Circle birkaç maliyet kategorisiyle karşı karşıya kalır.

Operasyonel giderler, birden fazla ağdaki blok zinciri entegrasyonlarını sürdürmek için teknoloji altyapısını, mühendislik ve hazine operasyonları için personel maliyetlerini ve yetkili ortaklar ve büyük müşteriler için müşteri desteklerini içerir. Hukuki harcamalar, hesap firmalarına ödenen tanık ücretleri, birden fazla yargı bölgesinde lisanslar ve yasal kayıtlama vergiyle, sürekli uyum izleme de dahil olmak üzere düzenleyici ve uyumluluk maliyetleri önemli ölçüde artmıştır. Bankacılık ilişki maliyetleri, depozito ve itfa işlemleri için custodian bankalara ödenen ücretleri ve operasyonel direnç adına birden fazla bankacılık ortağı hesaplarında bakım ücretlerini içerir.

USDC'yi dolara dönüştürürken itfa ile ilgili maliyetler ortaya çıkar. Birçok itfa, gelen ihraç akışlarından karşılanabilse de, önemli net çıkışlar, Hazine menkul kıymetlerinin vadelerinden önce satılmasını gerektirir. Bu, ikincil piyasalarda alış-satış farklarını ve faiz oranları satın alındıklarından bu yana yükselmişse, piyasa değerine dayalı potansiyel kayıpları tetikler. Circle, Mart 2023 bankacılık krizi sırasında, birkaç gün boyunca yaklaşık 10 milyar dolarlık itfa yaşadı ve bu dönemde muhtemelen milyonlarca dolarlık ticaret maliyetleri ve piyasa etkisiyle önemli Hazine pozisyonlarını tasfiye etmek zorunda kaldı.

Endüstri analisti tahminleri, ölçek ile işletilen iyi yönetilen stablecoin ihraççılarının yüksek oranlı çevrelerde faiz gelirlerinde %70-80 aralığında net kar marjlarına ulaştığını öne sürmektedir (Messari Araştırma, "The Stablecoin Economics Report," 2024). Bu Circle'ın 1.4 milyar dolarlık brüt faizi net karlara çevirmek anlamına gelir ve yıllık yaklaşık 1 milyar dolarlık bir net kâr anlamına gelir - temelde, hiç dağıtım yapmayan 1.00 dolara sabit bir pay fiyatı olan bir para piyasası fonu için dikkate değer bir getiri.

Tether'in ekonomisi daha büyük ölçekleri nedeniyle daha da çarpıcıdır. Yaklaşık 120 milyar dolarlık dolaşım ve benzer rezerv kompozisyonuyla, Tether, %5 oranlı ortamda yıllık yaklaşık 6 milyar dolarlık brüt faiz geliri üretir. Tether tarihsel olarak daha az ayrıntılı gider bilgisi açıklasa da, kâr beyanları olağanüstü kârlılığı doğrulamıştır. 2024 Q1 beyanında, Tether fazla rezervlerinde (1:1 destekleme gereksiniminin ötesindeki varlıklar) 4.5 milyar dolar rapor etti ve bu, yılların biriktirilen kazançlarından kaynaklanan fazla, şirketin değil token sahiplerinin alt satırını oluşturuyor.

Sahiplerine Getiriler, geleneksel stablecoinler olan USDC ve USDT için açıkça sıfırdır. Bu, iş modelinin bir özelliğidir, bir hatası değil. Ihraççılar, jetonlarına doğrudan getiriler eklemeye şiddetle direnmiştir. Faiz ödemek, stablecoin'leri açıkça ABD yasası altında menkul kıymet yapar, SEC düzenlemesi ve kaydı gerekliliklerini tetikler. İhraççıyı ve yatırımcıları cazip yapan büyük kâr marjlarını azaltır. Ve kullanım örneklerini karmaşık hale getirir; stablecoin'ler değerleri sabit ve basit olduğu için işlem medyası ve kıymet olarak işlev görürler - değişken faiz oranları eklemek karmaşıklık getirirdi.

Ancak, ihraççıların masada bıraktığı fırsatı yakalamak için getiri-kazandıran stablecoin kategorisi ortaya çıkmıştır. Bu jetonlar ya rezervler tarafından üretilen getiriyi sahiplerine dağıtır ya da zamanla dolarlara göre değer kazanır. Örnekler arasında:

sUSDe (Ethena'nın staked USDe) Ethena'nın Delta nötr sürekli vadeli işlemleri stratejisinin ve Hazine varlıklarının stakerlara dağıtılma getirilerini içerir ve yıllık yüzde getirileri fonlama oranlarına ve Hazine maruziyetlerine bağlı olarak %8-27 arasında değişmiştir.

sFRAX (Frax'ın staked versiyonu) Frax Protokolü'nün otomatik piyasa işlemlerinden ve reel dünya varlıkları tutumlarından getiri biriktirir.

Mountain Protocol'ün USDM getiri dağıtımını müteakip Hazine getirilerini masraflardan sonra sahiplerine geçirir, etkili olarak token hale getirilmiş bir Hazine para piyasası fonu gibi işler.

Bu getiri sağlayan varyasyonların ekonomisi temel olarak farklıdır. Getiri dağıtarak, ihraççının tüm farkı yakalama yeteneğini feda ederler, ancak sermayeyi çekme ve DeFi entegrasyonlarında rekabet avantajları kazanırlar. Getiri kazandıran stablecoinlerin sıfır-getiri alternatiflerinin ölçeğine ulaşabiliip ulaşamayacağı açık bir sorudur, ancak varlıkları dolar cinsinden kripto alevlerini elde etmeye yönelik piyasa talebini göstermektedir.

Custodian ve Banka Ücretleri, başka bir değer katmanını çıkarır. Stablecoin ihraççıları, genellikle büyük bankalarla güven mektupları veya güven şirketleri olarak düzenlenen özel dijital varlık custodianları ile nitelikli birlikler kurmalıdır. Bu custodianlar varlıkları tutmak, işlemleri işlemek, tanıklık destek hizmetleri sağlamak ve ayrılmış hesapları sürdürmek için ücret alır.

Custodian ücret yapıları değişiklik gösterir ancak tipik olarak custodian altındaki aktiv kalemleri bazında puan ücretleri (yılda belki 2-5 baz puanı Hazine varlıkları üzerine), depozitolar ve saklı çekmeler için işlem başına ücretler, ve aylık hesap bakım ücretleri içerir. 28 milyar dolarlık bir rezerv portföyü için, mütevazı 3 baz puan ücretleri bile yıllık 8.4 milyon doları bulur. Bu maliyetler mutlak anlamda önemlidir, ancak ihraççının getiri yakalamasına göre küçüktür.

Bankacılık ortakları ayrıca fiat rampa ve çıkışı çalıştırmak için ücret alır. Bir kullanıcı stablecoin i çıkarmak için dolar yatırdığında, bu işlem genellikle bir banka hesabı ile yapılırken, tel havale ücretleri veya ACH maliyetleri tetiklenir. İtfa işlemlerinde benzer ücretler ortaya çıkar. Perakende kullanıcılar için, aracılar ihraççının ücretlendirdiklerinden daha fazla farklar veya ücretler alabilirler.

Piyasa Yapıcı Kazançları, stablecoinler için ikincil piyasada ortaya çıkar. Stablecoinler teorik olarak 1.00 dolarda işlem görürken; gerçek işlem fiyatları merkezi borsalar arasında arz ve talebe göre dalgalanır. Piyasa yapıcılar bu farklardan kâr elde ederken, merkeziyetsiz borsalarda ve merkezileştirilmiş borsalarda likidite sağlayarak, 1.00 doların altında satın alır ve üstünde satar veya farklı sahneler arasında fiyat farklarını arbitraj yapar.

Stres dönemlerinde, bu farklar önemli ölçüde genişler. Mart 2023'te, USDC kısa bir süre için 0.87 dolara düştüğünde, Silikon Vadisi Bankası etki endişeleri nedeniyle, durumu anlayan sofistike tüccarlar USDC'yi indirimli olarak satın alıp Circle'da par değerine itfa ederek, anında %15 getiri kazanmıştır (ancak Circle'ın bankacılık sorunları kötüleşirse par değerine itfa etmeyebileceği riskini taşıyarak). Bu arbitraj fırsatları sınırlıdır; fiyatları desteklemeye yaklaştıran sermayeyi çekerler.

Protokol ve DAO Hazine Gelirleri, stablecoinleri operasyonlarına dahil eden DeFi protokollerine gelir olur. Stablecoinler Aave veya Compound gibi borç veren protokollere yatırıldığında, bu protokoller borç alma ve verme oranları arasındaki farkları kazanır. Stablecoinler diğer sentetik varlıkları çıkarmak veya otomatik piyasa yapıcılarında likidite sağlamak için kullanıldığında, ücretler likidite sağlayıcılarına ve protokol hazinelerine akar.

Bazı protokoller, fonların büyük stablecoin rezervlerini tutarken önemli ölçüde yüksek getirilerden vazgeçtiklerini fark etmeye başlamıştır. Bu, DAO'lara dolar bazında tutunurken zincir üzerinde bileşebilirliği sürdürerek getiriler kazanma olanağı tanıyan token haldeki Hazine ürünlerine ilgiyi artırdı. MakerDAO'nun token hale getirilmiş Hazine entegre etme hareketi, dolar bazında kripto tutan diğer kurumsal varlık sahiplerine sağlam bir pazar sağladı.Şu içeriği İngilizceden Türkçeye çeviriniz: İçeriğin çevirisini şu şekilde formatlayın:

Markdown bağlantıları için çeviri yapmayınız.

İçerik: DAI'nin destek rezervlerine maruz kalma, bu trendin bir yansımasıdır (Spark Protocol dökümantasyonu, 2024).

Yatırımcı Getirileri, stablecoin ihraççılarının risk sermayesi ve özkaynak yatırımcılarına akar. Circle, halka arz başvurusundan önce Fidelity, BlackRock ve diğerlerini içeren yatırımcılardan 1 milyar doların üzerinde fon topladı. Bu yatırımcılar, rezerv yönetiminden kaynaklanan tekrar eden gelir akışlarına dayanan değerlemelerle nihai likidite etkinlikleri yoluyla getiri elde edeceklerdir. Yıllık 1,4 milyar dolar gelirde %70 net marjla Circle'ın stablecoin operasyonları yıllık 1 milyar dolar net gelir üretebilir ve potansiyel olarak milyarlarca dolarlık bir değerlemeyi destekleyebilir.

Genel ekonomi, son derece yoğunlaşmış bir değer yakalama modelini ortaya koymaktadır. İhraççı ekonomik fazla payının çoğunu (belki brüt gelirin %70-80'ini) elde tutar, muhafazalar ve piyasa yapıcılar küçük yüzdeler yakalar ve sermaye yatıran son kullanıcılar ise blockchain raylarında sabit dolar tutmanın ötesinde bir şey almazlar. Bu dağılım, rekabetin arttığı ve kullanıcıların getiri talep ettiği zaman içinde istikrarsız hale gelebilir, ancak mevcut piyasa yapısında dikkat çekici bir şekilde kalıcıdır.

Bu modeli özellikle çekici kılan şey, ölçeklenebilirliği ve sermaye etkinliğidir. Altyapı bir kez inşa edildikten sonra, ek USDC veya USDT ihracı minimal ek maliyet gerektirir, ancak faiz gelirlerinde doğrusal artışlar üretir. 50 milyar dolarlık bir ölçekte stablecoin ihraççısının 150 milyar dolarlık bir ölçek üzerinde hazinede çok az avantajı vardır, bu da rekabetin düzenleyici uyum, bankacılık ilişkileri ve ağ etkileri konularında ölçek avantajlarını kullanabilecek birkaç egemen oyuncu etrafında yoğunlaşacağını düşündürür.

Sonuç, dramatik şekilde farklı bir ekonomiyle para piyasası fonlarını andıran bir endüstri yapısıdır. Geleneksel para piyasası fonları, yatırımcılara aktarılan getirileri maksimize ederek varlıklar için rekabet ederken son derece düşük marjlarla çalışır. Stablecoin ihraççıları, getiriler üzerine rekabet etmediklerinden, varlık başına büyüklük olarak daha fazla kar elde ederler. Bu ayrışma, piyasa olgunlaştıkça sonsuza dek devam edemez, ancak şu an için finans dünyasındaki en karlı iş modellerinden birini temsil etmektedir.

Zincir Üzeri ve Zincir Dışı Yakınsama: Tokenize T-Bill'ler, RWAlar ve DeFi

Stablecoin'lerin saf nakit rezervlerinden Hazine destekli araçlara evrimi, kriptonun devlet borç piyasalarıyla entegrasyonunun ilk safhasını temsil etmektedir. Tokenize Hazine ürünlerinin ve reel varlık protokollerinin (RWA) ortaya çıkması, bu bağlantıları derinleştirme ve yeni kompozisyon ve sistemsel bağlantı biçimleri yaratma vaadiyle ikinci safhayı temsil etmektedir.

Tokenize Hazine Bonoları, ABD devlet borcunu doğrudan blockchain ağlarına getirir, özel Hazine menkul kıymetlerinin mülkiyetini temsil eden yerel kripto varlıkları oluşturur. Rezervleri toplayarak ve parite fiyatından geri ödeme sözü veren stablecoinlerin tersine, tokenize Hazine bonoları altında yatan menkul kıymetlerin doğrudan fraksiyonel mülkiyetini temsil eder, bu da menkul kıymetlerin aracı hesaplarda tutulma şekline benzer.

Birçok model Hazine tokenizasyonu için ortaya çıkmıştır. İlk yaklaşım, düzenlenmiş bir varlığın Hazine bonolarını satın aldığı, onları saklama altında tuttuğu ve yararlı mülkiyeti temsil eden blockchain tokenleri çıkardığı saklama ambalajlarını içerir. Örnekler arasında şunlar bulunmaktadır:

Franklin Templeton's BENJI (Stellar ve Polygon üzerinde başlatıldı), yatırımcıların Franklin OnChain ABD Hükümet Para Fonu'ndaki hisseleri temsil eden tokenler satın almalarına olanak tanır. Her token, Hazine menkul kıymetleri ve hükümet repo anlaşmalarından oluşan bir portföy üzerindeki orantılı bir iddiayı temsil eder; fon, blockchain tabanlı hisse tescili ve transfer yetenekleri ile birlikte geleneksel para piyasası fonu düzenlemeleri altında faaliyet göstermektedir.

Ondo Finance's OUSG, tokenize edilmiş bir fon yapısı aracılığıyla kısa vadeli Hazine menkul kıymetlerine maruz kalma sağlar. Ondo, temel menkul kıymetleri tutmak için geleneksel fon yöneticileri ve yöneticilerle ortak çalışırken, fon hisselerini temsil eden ERC-20 tokenleri Ethereum üzerinde çıkarmaktadır. Fon, para piyasası fonlarına benzer şekilde, kısa vadeli Hazine stratejileri izleyerek, sahiplerine zincir üzerinde tutulma kolaylığı ile Hazine benzeri getiriler kazandırır.

Backed Finance's bIB01, BlackRock Hazine ETF'sini tokenize ederek, kısa vadeli Hazine maruziyetini takip eden sentetik bir temsil yaratır. Mevcut ETF hisselerini sararak, doğrudan menkul kıymet tutmak yerine, bu yaklaşım, kripto yerel devlet borcu getirilerine erişim sağlarken düzenleyici karmaşıklığı azaltır.

MatrixDock's STBT (Short-Term Treasury Bill Token), düzenlenmiş saklamacılar tarafından tutulan Hazine bonolarının doğrudan sahipliğini temsil eder. Yatırımcılar, STBT tokenlerini stablecoinler veya fiat kullanarak satın alabilir ve tokenler, altında yatan Hazine getirilerine dayanarak değer kazanır. Bu model, fon hisselerinin yerine doğrudan menkul kıymet sahipliğine daha yakın bir şey sağlamayı amaçlamaktadır.Çözümleme:

Content: redemption at par, but no direct property interest in the underlying Treasuries.

Par değeri üzerinden geri ödeme, ancak altta yatan Hazine tahvillerinde doğrudan mülkiyet hakkı yok.

Tokenized Treasuries, by contrast, represent direct or fund-level ownership interests. A holder of Franklin's BENJI tokens owns a fractional share of the underlying fund's portfolio, similar to owning shares of a conventional money market fund. This ownership interest may be transferable (subject to securities law restrictions), usable as collateral in other protocols, and potentially redeemable directly for underlying securities rather than just cash.

Jetonlaştırılmış Hazine tahvilleri, bu durumun aksine, doğrudan veya fon seviyesi mülkiyet haklarını temsil eder. Franklin'in BENJI tokenlarının bir sahibinin altta yatan fon portföyünde bir payı vardır, bu konvansiyonel bir para piyasası fonundaki hisse sahibi olmaya benzer. Bu mülkiyet hakkı devredilebilirdir (menkul kıymetler yasası kısıtlamalarına tabi olarak), diğer protokollerde teminat olarak kullanılabilir ve potansiyel olarak sadece nakit yerine altta yatan menkul kıymetler için doğrudan geri ödenebilir.

These differences create distinct risk profiles and use cases. Stablecoins remain superior for payment and transaction use cases because they maintain stable $1.00 pricing and avoid mark-to-market fluctuations. Tokenized Treasuries may fluctuate slightly in value based on interest rate movements and accrued interest, making them less ideal as payment media but more suitable as collateral or investment vehicles. The two categories are complementary rather than competitive.

Bu farklılıklar, belirgin risk profilleri ve kullanım durumları yaratır. Stablecoinler, ödemeler ve işlem kullanım durumları için daha üstünüdür çünkü stabil $1,00 fiyatlamasını sürdürür ve piyasa değerinde dalgalanmalardan kaçınır. Jetonlaştırılmış Hazine tahvilleri, faiz oranı hareketlerine ve birikmiş faize bağlı olarak değerde hafifçe dalgalanabilir, bu da onları ödeme aracı olarak daha az ideal ama teminat veya yatırım aracı olarak daha uygun hale getirir. Bu iki kategori tamamlayıcıdır, rekabetçi değil.

Regulatory Implications of tokenization remain unclear in many jurisdictions. In the United States, tokenized Treasuries that represent fund shares are likely securities requiring registration or exemption under the Investment Company Act and Securities Act. The SEC has provided limited guidance on how to structure these products compliantly, creating legal uncertainty that has slowed institutional adoption. In Europe, the Markets in Crypto-Assets (MiCA) regulation will classify most tokenized Treasuries as asset-referenced tokens requiring authorization and reserve management similar to stablecoins, though with different requirements if they qualify as securities.

Jetonlaşmanın Düzenleyici Etkileri birçok yargı alanında belirsizliğini korumaktadır. Amerika Birleşik Devletleri'nde, fon paylarını temsil eden jetonlaştırılmış Hazine tahvilleri, muhtemelen Yatırım Şirketi Yasası ve Menkul Kıymetler Yasası kapsamında kayıt veya muafiyet gerektiren menkul kıymetlerdir. SEC, bu ürünlerin uyumlu bir şekilde nasıl yapılandırılacağı konusunda sınırlı rehberlik sağlamıştır, bu da kurumsal benimsemeyi yavaşlatan hukuki belirsizlik yaratmıştır. Avrupa'da, Kripto Varlık Piyasaları (MiCA) düzenlemesi, çoğu jetonlaştırılmış Hazine tahvilini otorite gerektiren ve stablecoinlere benzer şekilde rezerv yönetimini gerektiren varlık referanslı token olarak sınıflandıracaktır, ancak menkul kıymet olarak nitelendirilmeleri durumunda farklı gerekliliklerle.

The broader trend is unmistakable: crypto is building an increasingly sophisticated infrastructure for representing and transacting in U.S. government debt. What began as stablecoin issuers parking reserves in Treasuries has evolved into multiple parallel efforts to bring Treasuries directly on-chain, integrate them into DeFi protocols, and create yield curves and term structures that mirror traditional fixed-income markets.

Daha geniş eğilim göz ardı edilemez: kripto, ABD hükümet borcunu temsil etme ve işlem yapma konusunda giderek daha karmaşık bir altyapı inşa ediyor. Stablecoin ihraççılarının Hazine tahvillerinde rezerv park etmesi olarak başlayan şey, Hazine tahvillerini doğrudan zincire taşıma, onları DeFi protokollerine entegre etme ve geleneksel sabit getirili piyasaları yansıtan getir-eğrileri ve vadeler oluşturmaya yönelik birden fazla paralel çabaya dönüşmüştür.

The end state may be a parallel financial system where most dollar-denominated assets on-chain ultimately trace back to Treasury exposure, creating deep dependencies between crypto market functioning and U.S. government debt market stability.

Nihai durum, zincir üzerinde dolar cinsinden varlıkların çoğunun son olarak Hazine maruziyetine kadar izlenebildiği, kripto piyasa işleyişi ile ABD hükümet borç piyasası istikrarı arasında derin bağımlılıklar yaratan paralel bir finansal sistem olabilir.

How Stablecoin Flows Influence Fed Operations and the Treasury Market

Stablecoin Akışlarının Fed Operasyonları ve Hazine Piyasası Üzerindeki Etkisi

The scale of stablecoin reserve deployment into Treasury markets has grown large enough to create measurable effects on interest rates, repo market dynamics, and Federal Reserve policy transmission. Understanding these feedback loops is critical to assessing both the financial stability implications and the potential for regulatory intervention.

Stablecoin rezerv dağıtımının Hazine piyasalarındaki ölçeği, faiz oranları, repo piyasası dinamikleri ve Federal Reserve politika iletimi üzerinde ölçülebilir etkiler yaratacak kadar büyümüştür. Bu geri besleme döngülerini anlamak, hem finansal istikrar etkilerini hem de düzenleyici müdahale potansiyelini değerlendirmek için kritik öneme sahiptir.

Size and Scale in Context: As of mid-2024, the combined market capitalization of major fiat-backed stablecoins exceeded $150 billion, with approximately $120-130 billion held in U.S. Treasury bills and related money market instruments based on disclosed reserve compositions (aggregated from Circle, Tether, and other issuer reports). To put this in perspective, $130 billion represents roughly 2-3% of the total outstanding U.S. Treasury bill market, which stood at approximately $5.5 trillion as of Q2 2024. While not dominant, this is large enough to matter, particularly during periods of rapid inflows or outflows.

Kapsam ve Ölçek Bağlamında: 2024 ortaları itibarıyla, başlıca fiat-backed stablecoinlerin toplam piyasa kapitalizasyonu 150 milyar doları aşmış olup, açıklanan rezerv bileşimlerine (Circle, Tether ve diğer ihraççı raporlarından toplanmıştır) göre yaklaşık 120-130 milyar doları ABD Hazine bonoları ve ilgili para piyasası araçlarında tutulmuştur. Bu durumu perspektif olarak değerlendirmek gerekirse, 130 milyar dolar, toplam açık ABD Hazine bonosu piyasasının kabaca %2-3'ünü temsil etmektedir ve bu miktar 2024 Q2 itibarıyla yaklaşık olarak $5.5 trilyon düzeyindedir. Bu miktar, hızlı giriş veya çıkış dönemlerinde özellikle önemli olacak kadar büyük, ama domine edecek kadar değil.

For comparison, $130 billion is larger than the Treasury holdings of many sovereign wealth funds, exceeds the foreign exchange reserves of numerous countries, and approaches the size of major money market fund complexes. When stablecoin net issuance grows by $40-50 billion over a few months, as occurred in early 2024, that capital flow represents demand for short-term Treasuries comparable to what a mid-sized central bank might generate over the same period.

Karşılaştırma için, 130 milyar dolar birçok egemen servet fonunun Hazine varlıklarından daha büyük, çok sayıda ülkenin döviz rezervlerini aşıyor ve başlıca para piyasası fon komplekslerinin boyutuna yaklaşıyor. 2024'ün başlarında olduğu gibi birkaç ay içinde stablecoin net ihraç 40-50 milyar dolar arttığında, bu sermaye akışı, aynı dönemde orta ölçekli bir merkez bankasının oluşturabileceği kısa vadeli Hazine taleplerine benzer bir talebi temsil etmektedir.

Demand Effects on Treasury Yields: When stablecoin issuance accelerates, issuers must deploy billions in newly minted dollars into Treasury bills and repo agreements within days or weeks to earn yields and maintain reserve adequacy. This surge in demand for short-dated securities compresses yields, all else equal. The mechanism is straightforward: increased buying pressure for a fixed supply of bills pushes prices up and yields down.

Hazine Getirileri Üzerindeki Talep Etkileri: Stablecoin ihraçları hızlandığında, ihraççılar, getirileri elde etmek ve rezerv yeterliliğini sürdürmek için yeni basılmış milyarlarca doları günler veya haftalar içinde Hazine bonolarına ve repo anlaşmalarına yatırmak zorundadır. Kısa vadeli menkul kıymetlere yönelik bu ani talep artışı, getirileri sıkıştırır, diğer tüm şartlar eşit kalmak kaydıyla. Mekanizma basittir: sabit bir bono arzına olan talep artışı, fiyatları yukarı iter ve getirileri aşağı çeker.

The effect is most pronounced at the very short end of the curve, particularly for overnight and one-week maturities where stablecoin issuers maintain their highest liquidity buffers. During periods of strong stablecoin growth in 2023-2024, observers noted persistent downward pressure on overnight repo rates and Treasury bill yields at the shortest maturities, even as the Federal Reserve maintained policy rates around 5.25-5.5%. While multiple factors influence these rates, stablecoin demand contributed to the compression.

Bu etki, eğrinin en kısa ucunda, özellikle stablecoin ihraççılarının en yüksek likidite tamponlarını sürdürdüğü gecelik ve bir haftalık vadelerde en belirgin hale gelir. 2023-2024 döneminde güçlü stablecoin büyümesi sırasında, gözlemciler, Federal Reserve politika oranlarını 5.25-5.5% civarında sürdürdüğü halde, en kısa vadelerde gecelik repo oranlarında ve Hazine bono getirilerinde sürekli düşüş baskısı kaydetti. Bu oranları birden fazla faktör etkilerken, stablecoin talebi sıkışmaya katkıda bulunmuştur.

This creates a paradox: stablecoins are most profitable for issuers when interest rates are high, but their success in attracting deposits and growing issuance tends to push the rates they can earn on those deposits downward through demand effects. This feedback loop is self-limiting but creates interesting dynamics in rate-setting markets.

Bu, bir paradoks yaratır: Stablecoinler, faiz oranları yüksek olduğunda ihraççılar için en kârlıdır, ancak mevduat çekme ve ihraç büyütme konusundaki başarıları genellikle talep etkileri yoluyla bu mevduatlardan elde edebilecekleri oranları aşağı doğru iter. Bu geri besleme döngüsü kendini sınırlayıcıdır ancak oran belirleme piyasalarında ilginç dinamikler yaratır.

Repo Market Interactions: The overnight and term repo markets serve as the plumbing of the U.S. financial system, allowing banks, hedge funds, and other institutions to borrow cash against Treasury collateral or vice versa. The Federal Reserve's reverse repo facility (where counterparties lend cash to the Fed overnight) and repo facility (where the Fed lends cash against collateral) establish floor and ceiling rates that influence the entire money market structure.

Repo Piyasası Etkileşimleri: Gecelik ve vadeli repo piyasaları, bankaların, hedge fonların ve diğer kurumların Hazine teminatlarına karşı nakit borç almasına veya tam tersine izin vererek ABD finansal sisteminin tesisatı olarak hizmet eder. Federal Reserve'nin ters repo tesisi (karşı tarafların Fed'e gecelik nakit ödünç verdiği yer) ve repo tesisi (Fed'in teminat karşılığı nakit ödünç verdiği yer), tüm para piyasası yapısını etkileyen taban ve tavan oranları belirler.

Stablecoin issuers' reliance on repo agreements as reserve instruments integrates them directly into this system. When Circle or Tether invest billions in overnight reverse repo, they are effectively supplying cash to repo markets that would otherwise be supplied by money market funds or other cash-rich institutions. This tends to put upward pressure on repo rates (since more cash is being lent) all else equal, though the effect is muted by the Fed's ON RRP facility which provides an elastic supply of counterparty capacity at a fixed rate.

Stablecoin ihraççılarının repo anlaşmalarını rezerv araçları olarak kullanması, onları doğrudan bu sisteme entegre eder. Circle veya Tether, milyarlarca doları gecelik ters repoya yatırdığında, aslında repo piyasalarına nakit sağlamaktadırlar ki aksi takdirde bu nakiti para piyasası fonları veya diğer nakit zengini kurumlar sağlayacaktı. Bu, tüm diğer şartlar eşit olduğunda repo oranları üzerinde yukarı yönlü bir baskı oluşturma eğilimindedir (çünkü daha fazla nakit ödünç verilmektedir), ancak bu etki, sabit bir oranla karşı taraf kapasitesi sağlayan Fed'in ON RRP tesisi tarafından hafifletilir.

The more significant impact occurs during stress events. If stablecoins experience rapid redemptions, issuers must extract billions from repo markets over short periods, creating sudden demand for cash and reducing the cash available to other repo market participants.

Daha önemli etki stres olayları sırasında meydana gelir. Eğer stablecoinler hızlı geri ödemeler yaşarsa, ihraççılar, repo piyasalarından kısa sürelerde milyarları çıkarmak zorunda kalır, bu durum ani nakit talebi yaratır ve diğer repo piyasa katılımcılarına sağlanan nakdi azaltır.

During the March 2023 USDC depeg event, when approximately $10 billion in redemptions occurred over three days, Circle liquidated substantial repo and Treasury positions to meet redemptions. This type of forced selling can amplify volatility in repo markets during precisely the moments when liquidity is most valuable.

Mart 2023 USDC depeg olayı sırasında yaklaşık 10 milyar dolar değerinde geri ödeme üç gün boyunca gerçekleştiğinde, Circle, geri ödemeleri karşılamak için önemli repo ve Hazine pozisyonlarını tasfiye etti. Bu tür zorunlu satışlar, likiditenin en değerli olduğu anlarda repo piyasalarındaki oynaklığı arttırabilir.

Federal Reserve Policy Transmission: The Fed's policy rate decisions affect stablecoin economics and hence stablecoin issuance, creating feedback into Treasury markets. When the Fed raises rates, the profit margin for stablecoin issuers increases (they earn more on reserves while still paying zero to holders), making stablecoin issuance more attractive to operators and potentially spurring growth. This growth increases demand for short-term Treasuries, partially offsetting the Fed's tightening intent by keeping yields compressed at the short end.

Federal Reserve Politika İletimi: Fed'in politika faiz kararları, stablecoin ekonomisini ve dolayısıyla stablecoin ihracını etkiler, bu da Hazine piyasalarına geri besleme yaratır. Fed oranları artırdığında, stablecoin ihraççılarının kâr marjı artar (rezervlerden daha fazla kazanırlar ama yine de sahiplerine sıfır ödeme yaparlar), bu da stablecoin ihraçını operatörler için daha çekici hale gelir ve potansiyel olarak büyümeyi teşvik eder. Bu büyüme, kısa vadeli Hazine taleplerini artırır ve getirileri kısa uçta sıkıştırarak Fed'in sıkılaştırma niyetini kısmen dengeler.

Conversely, if the Fed cuts rates toward zero, stablecoin economics deteriorate dramatically. In a near-zero rate environment, issuers earn minimal yields on Treasury reserves, making the business model far less attractive (though still valuable for payment services). This could slow stablecoin growth or even trigger redemptions as issuers reduce capacity or users seek better yields elsewhere. Reduced stablecoin demand for Treasuries would remove a source of demand from bill markets.

Buna karşılık, eğer Fed oranları sıfıra doğru düşürürse, stablecoin ekonomisi dramatik bir şekilde kötüleşir. Neredeyse sıfır faiz ortamında, ihraççılar Hazine rezervleri üzerinden minimal getiriler elde eder, bu da iş modelini çok daha az çekici hale getirir (ödemelere yönelik hizmetler için hâlâ değerli olsa da). Bu, stablecoin büyümesini yavaşlatabilir veya ihraççılar kapasiteyi azaltır ya da kullanıcılar başka yerlerde daha iyi getiriler arar hale gelirken geri çekilmeleri tetikleyebilir. Düşen stablecoin talebi, bono piyasalarından bir talep kaynağını çıkarmış olur.

This creates a pro-cyclical dynamic: stablecoin demand for Treasuries is highest when rates are high (when the Fed is tightening) and lowest when rates are low (when the Fed is easing). This pattern tends to work against the Fed's monetary policy intentions, providing unintended support for Treasury prices during tightening cycles and withdrawing support during easing cycles.

Bu, pro-döngüsel bir dinamik yaratır: stablecoinlerin Hazine talepleri oranlar yüksek olduğunda (Fed sıkılaştırırken) en yüksek ve oranlar düşük olduğunda (Fed gevşerken) en düşüktür. Bu model, Fed'in para politikası niyetlerine karşı çalışma eğilimindedir, sıkılaştırma döngüleri sırasında Hazine fiyatlarına istemeden destek sağlar ve gevşeme döngüleri sırasında desteği geri çeker.

Market Structure and Concentration Risks: The concentration of stablecoin reserves among a handful of issuers, invested through a small number of custodian relationships, creates potential points of fragility. If Tether, with $120 billion under management, needed to liquidate substantial Treasury positions rapidly, that volume would affect market depth and pricing. During the 2008 financial crisis, forced selling by money market funds facing redemptions amplified Treasury market volatility; stablecoins could play a similar role in future stress scenarios.

Pazar Yapısı ve Yoğunluk Riskleri: Stablecoin rezervlerinin az sayıda ihraççı tarafından, az sayıda saklama ilişkisi aracılığıyla yatırılması, potansiyel kırılganlık yaratır. Yönetiminde 120 milyar dolar olan Tether, önemli Hazine pozisyonlarını hızla tasfiye etmek durumunda kalırsa, bu hacim piyasa derinliği ve fiyatlandırmasını etkiler. 2008 finansal krizi sırasında, para piyasası fonlarının geri ödemelere maruz kalarak yaptığı zorunlu satışlar, Hazine piyasası oynaklığını artırdı; stablecoinler, gelecekteki stres senaryolarında benzer bir rol oynayabilir.

The concentration is also evident in custodial relationships. Most stablecoin reserves are held through just a few large custodian banks and institutional trust companies. If one of these custodians faces operational problems or regulatory restrictions, it could impair multiple stablecoin issuers' ability to access reserves, triggering redemption bottlenecks. The March 2023 Silicon Valley Bank failure, which held substantial Circle deposits, illustrated this interconnection risk. While only a small portion of USDC reserves were affected, the uncertainty triggered a depeg and $10 billion in redemptions.

Yoğunlaşma, saklama ilişkilerinde de belirgindir. Çoğu stablecoin rezervi, yalnızca birkaç büyük saklama bankası ve kurumsal güven şirketi aracılığıyla tutulmaktadır. Bu saklayıcılardan biri operasyonel sorunlarla veya düzenleyici kısıtlamalarla karşılaşırsa, birden fazla stablecoin ihraççısının rezervlere erişim yeteneğini engelleyebilir, bu da geri ödeme tıkanıklıklarını tetikler. Önemli Circle mevduatları olan Mart 2023 Silicon Valley Bank iflası, bu bağlantı riskini ortaya koydu. Yalnızca USDC rezervlerinin küçük bir kısmı etkilenmiş olsa da, belirsizlik bir depege ve 10 milyar dolar geri çekilmeye neden oldu.

Volatility Amplification During Crypto Market Stress: Stablecoin redemption dynamics are closely tied to crypto market cycles. When crypto prices fall sharply, traders flee to stablecoins,

Kripto Piyasası Stresi Sırasında Oynaklık Artışı: Stablecoin geri ödeme dinamikleri kripto piyasa döngülerine yakından bağlıdır. Kripto fiyatları keskin bir şekilde düştüğünde, tüccarlar stablecoinlere kaçar,İçeriğin Çevirisi:

Çapraz Sınır Sermaye Akışları: Geleneksel para piyasası fonlarının aksine, öncelikle yerli yatırımcılara hizmet eden sabitkoinler doğası gereği küreseldir. Arjantin, Türkiye veya Nijerya'daki bir kullanıcı, doğrudan ABD finansal kurumlarıyla etkileşime girmeden, dolara eşdeğer olarak USDT veya USDC tutabilir, bu da ABD Hazine tahvillerine maruz kalmalarına olanak tanır. Bu durum, geleneksel bankacılık gözetimi ve ödemeler dengesi istatistiklerini atlayan sermaye akış kanalları yaratır.

Küresel kullanıcılar sabitkoinlerde milyarlar biriktirdiğinde, dolaylı olarak ülkelerinden çıkan sermaye ile finanse edilen ABD Hazine menkul kıymetleri üzerinde talep oluştururlar. Bu dolar cinsinden değer depolarına olan talep, hem doları hem de Hazine piyasalarını destekler, ancak geleneksel olarak merkez bankaları ve düzenleyicilerin izlediği resmi kanallardan bağımsız olarak gerçekleşir. Para krizleri veya sermaye kontrol dönemlerinde sabitkoin benimsenmesi hızlanabilir, piyasa katılımcılarının geleneksel modellerle açıklamakta zorlanabileceği ani Hazine talep artışları yaratabilir.

Sabitkoinlerin para sistemine entegrasyonu hala erken aşamalardadır, ancak yönü açıktır: Kripto, para politikası iletimi, devlet borcunun dağıtımı ve küresel dolar talebinin harekete geçirilmesi için yeni bir kanal oluşturmuştur ve merkez bankaları ve hazine departmanlarının yeni yeni sistematik olarak incelemeye başladıkları geri bildirim etkileri vardır.

Risikler: Yoğunlaşma, Kaçışlar ve Vade Dönüşümü

Sabitkoin altyapısı ve Hazine maruziyetinin birleşimi, bazıları geleneksel para piyasalarından tanıdık olan, diğerleri ise kripto-temelli sistemlere özgü risk kategorileri yaratır. Bu riskleri anlamak önemlidir çünkü büyük bir sabitkoin hatası, kripto piyasalarının ötesine uzanan dalgalanma etkileri yaratabilir.

Kaçış Dinamikleri ve İtfa Sarmalları, en acil tehlikeyi temsil eder. Sabitkoinler, anında veya neredeyse anında par değerinden iade vaadinde bulunurlar, ancak rezervleri tam değerinde likidasyona günler alabilecek menkul kıymetlere yatırılır. Bu vade uyumsuzluğu, klasik kaçış kırılganlığı yaratır: Eğer büyük bir yüzde aynı anda itfa talebinde bulunursa, ihraççı düşen piyasalara Hazine menkul kıymetlerini satmak zorunda kalabilir, zararları realize edebilir ve pegg'i kırabilir.

Mekanizma, banka kaçışlarından önemli şekillerde farklıdır. Bankalar, ne kadar hızlı boşaltılabilecekleri konusunda yasal sınırlamalarla karşı karşıya kalır; tel transferleri ve çekme limitleri sürtünme yaratır. Sabitkoinler, pratik limitler olmadan, 7/24 anında ve küresel olarak transfer edilebilir. Guven kaybı, dijital hızda itfalara sebep olabilir. Mart 2023 USDC olayında, yaklaşık $10 milyar yaklaşık 48 saat içinde itfa edildi - herhangi bir rezerv yöneticisi için zorlayıcı bir yanma oranı.

Mayıs 2022'deki TerraUSD çöküşü, kripto piyasalarında güvenin ne kadar hızlı buharlaştığını gösterdi. UST, birkaç gün içerisinde pegg'ini kaybetti ve itfaların fiyat düşüşlerine, bu düşüşlerin ise daha fazla itfaya neden olduğu bir ölüm sarmalını tetikledi. Algoritmik sabitkoinlere kıyasla fiat destekli sabitkoinler daha güçlü bir destek yapısına sahip olsa da, rezerv yeterliliği veya likidite konusundaki şüpheler ortaya çıkarsa, benzer dinamiklere karşı bağışık değillerdir.

Sabitkoin itfa yapısı ek baskı yaratır. Tipik olarak, yalnızca büyük sahipler ve yetkili katılımcılar, ihraççılarla doğrudan itfa edebilir, daha küçük sahipler ise borsalarda satmak zorundadır. Strese neden olan olaylar sırasında, borsa likiditesi kuruyabilir ve sabitkoinler doğrudan itfaların hala mevcut olduğu durumlarda bile par değerine indirimle işlem görebilir. Bu iki seviyeli yapı, kurumsal sahiplerin par değerinden itfa edebildiği durumlarda bile, perakende sahiplere kayıplar yaşatabilir ve paniği hızlandırabilir.Content: para fonları, yatırımcıların kurumsal borç krizleri sırasında ticari senet varlıklarının değerini sorgulamasıyla birlikte dönemsel kaçışlarla karşı karşıya kaldı. Bu olaylar, daha sıkı portföy kuralları, açıklama gereklilikleri ve Yatırım Şirketleri Yasası kapsamında SEC denetimi de dâhil olmak üzere düzenleyici reformlara yol açtı.

Bugünün stabilcoin'leri, 1978 civarındaki para fonlarına benziyor: hızla büyüyen, hafif düzenlenen, giderek sistemik hale gelen ve kapsamlı düzenleyici çerçeveler yerine gönüllü endüstri standartları altında çalışan. Soru, stabilcoin'lerin “bağı kırma” anı yaşayıp yaşamayacakları mı yoksa proaktif düzenleyici müdahalelerin böyle bir olayı önleyip önleyemeyeceği mi?

Olgunluk Dönüşümü ve Kredi Aracılığı stabilcoin'lerin kredi uygulamalarına doğru evrilmesiyle ek endişeler doğuruyor. Şu anda, büyük stabilcoin'lerin çoğu yalnızca devlet menkul kıymetlerine ve repo işlemlerine yatırım yapıyor, kredi riskinden kaçınıyor. Ancak, ekonomik teşvikler kredi genişletmesine doğru itiyor: kredibilitesi yüksek borçlulara kredi vermek, Hazine bonolarından daha yüksek verim sağlar ve ihraççı kârlılığını artırır.

Bazı stabilcoin ihraççıları, kurumsal tahviller, varlığa dayalı menkul kıymetler veya hatta kripto şirketlerine verilen krediler de dâhil olmak üzere daha geniş rezerv bileşimleriyle denemeler yaptı veya bunu tartıştı. Bu eğilim hızlanırsa, stabilcoin'ler banka benzeri kredi aracılığı yapmaya başlar - mevduat toplamak (stabilcoin ihraç etmek) ve kredi ürünlerine yatırım yaparak kredi vermek - ancak banka benzeri bir düzenleme, sermaye gereklilikleri veya mevduat sigortası olmadan.

Bu, yukarıda tartışılan tüm riskleri pekiştirir ve kredi riskini ekler: eğer borçlular temerrüde düşerse, rezerv değerleri düşebilir ve potansiyel olarak mevcut stabilcoin'lerin değerinin altına inebilir. Tarihsel deneyimler, banka benzeri işlevleri banka benzeri düzenlemeler olmadan gerçekleştiren varlıkların, 1980'lerde tasarruf ve kredi birliklerinden 2008'deki gölge bankalara kadar stres olayları sırasında katastrofik şekilde başarısız olma eğiliminde olduğunu önermektedir.

Şeffaflık Açıkları iyileşen beyanat sıklığı ve detayına rağmen devam etmektedir. Çoğu stabilcoin beyanatı, sürekli denetimler yerine zaman noktasındaki anlık görüntüler şeklindedir. Genellikle belirli karşı tarafları, ayrıntılı vade profillerini, yoğunluk metriklerini veya stres test sonuçlarını ifşa etmezler. Bu opaklık, sahiplerin, piyasa katılımcılarının ve düzenleyicilerin gerçek risk seviyelerini değerlendirmesini zorlaştırır.

Dahası, beyanat standartlarının kendileri de değişkenlik gösterir. Bazı raporlar, kurulmuş standartlara göre büyük muhasebe firmaları tarafından yapılan gerçek beyanlardır. Diğerleri ise denetlenmemiş yönetim açıklamalarıdır. Standartlaştırılmış, kapsamlı, bağımsız denetimli raporlamanın eksikliği, karşılaştırmayı zorlaştırır ve ihraççıların rezerv bileşimlerini yanıltıcı şekillerde sunma fırsatları yaratır.

Genel risk profili, ağırlıklı olarak kısa vadeli Hazine bonoları tarafından desteklenen stabilcoin'lerin algoritmik veya kötü teminatlandırılmış alternatiflere göre dramatik bir şekilde daha güvenli olduğunu, ancak risksiz olmadıklarını önermektedir. Hâlâ kaçışlara, likidite uyumsuzluklarına, operasyonel başarısızlıklara ve yayılma etkilerine karşı hassastırlar. Hazineye geçiş, bu riskleri azaltmış ancak ortadan kaldırmamıştır ve sektörün büyüyen ölçeği, bir şeyler ters giderse sistemik riskleri artırır.

Kim Neyi Düzenler: Hukuki ve Denetimsel Boşluklar

Stabilcoin'ler için düzenleyici ortam, yargı bölgeleri arasında parçalanmış ve içinde belirsizliğini korurken, ihraççıları, kullanıcıları ve daha geniş finansal sistemi belirsizlik içinde bırakmaktadır. Bu ortamı anlamak çok önemlidir çünkü düzenleyici kararlar stabilcoin'lerin iyi denetlenen para sistemi bileşenleri haline gelip gelmeyeceklerini veya ani sınırlamalara duyarlı bir gri bölgede kalacağını belirleyecektir.

Amerika Birleşik Devletleri Düzenleyici Yaması: 2024 sonu itibarıyla stabilcoin'ler için kapsamlı bir federal çerçeve mevcut değildi, bu da ihraççıları karmaşık bir eyalet, federal ve işlevsel düzenleyici mozaikini aşmaya zorluyordu. Menkul Kıymetler ve Borsa Komisyonu (SEC), birçok kripto varlığının federal menkul kıymetler yasalarına tabi menkul kıymetler olduğunu öne sürdü, ancak stabilcoin'lerin menkul kıymet olup olmadığı konusunda tutarsız duruşlar sergiledi. SEC'nin stabilcoin'lerle ilgili birincil endişesi, bunların Howey testine ve diğer menkul kıymet tanımlarına göre yatırım sözleşmeleri veya notlar temsil edip etmediğiyle ilgilidir.

Getiri vaat eden stabilcoin'ler için menkul kıymet karakterizasyonu daha güçlü hale gelir. SEC, bu tür ürünlerin muhtemelen Yatırım Şirketi Yasası uyarınca yatırım şirketi olarak kaydedilmesini gerektirebileceğini, bu da portföy kısıtlamaları, açıklama gereklilikleri ve yönetim kuralları dâhil olmak üzere kapsamlı düzenlemeye tabi olmalarını gerektireceğini belirtmiştir. USDC ve USDT gibi getiri sağlamayan stabilcoin'ler daha muğlak bir bölgede yer alır; SEC bunları kesin olarak sınıflandırmamış, ancak muaf da tutmamıştır.

Emtia Vadeli İşlemler Ticaret Komisyonu (CFTC), türev piyasalarında kullanıldıklarında veya emtia tanımına uygun olduklarında stabilcoin'ler üzerinde yargı yetkisini devralmıştır. CFTC Başkanı Rostin Behnam, spot kripto piyasaları üzerinde CFTC yetkisinin genişletilmesini savunmuştur ve bu, türev platformlarında takas aracı olarak kullanılan stabilcoin'leri içerebilir.

Para Birimi Denetleyici Ofisi (OCC) bankaları denetler ve ulusal bankaların stabilcoin ihraç edebileceğini ve bunlar için saklama hizmetleri sunabileceğini öne süren rehberlik yayımlamıştır, ancak önemli kısıtlamalar ve denetim beklentileriyle birlikte. OCC'nin 2021 yorumlayıcı mektupları, bankaların ödeme faaliyetleri için stabilcoin kullanabileceğini ve stabilcoin ihraççısı için rezerv tutabileceğini belirtmiştir, ancak bu pozisyonlar değişen OCC liderliği altında belirsizlikle karşı karşıya kalmıştır.

Eyalet düzenleyicileri kendi çerçevelerini korur. New York'un BitLicense rejimi, eyalette faaliyet gösteren sanal para birimi işletmelerini, New York sakinlerine hizmet veren stabilcoin ihraç edenleri de düzenler. New York Finansal Hizmetler Departmanı, lisans sahiplerinin mevcut stabilcoin yükümlülükleri kadar veya üzerini karşılayacak rezervler tutmalarını, rezervleri nitelikli emanetçilerde tutmalarını ve düzenli incelemelere tabi olmalarını gerektirir. Paxos, New York güven şirketi lisansı altında faaliyet gösterir ve bu, onu New York düzenleyicileri tarafından tam banka tarzı denetime tabi tutar.

Diğer eyaletler, stabilcoin ihraççılarına uygulanabilecek para gönderici lisanslama çerçeveleri geliştirmiştir. Zorluk, gereksinimlerin önemli ölçüde değişiklik göstermesidir: bazı eyaletler rezerv ayrımı ve düzenli beyanatları gerektirirken, diğerleri minimal standartlar uygular. Bu, düzenleyici arbitraj imkanları yaratır ve bir ihraççının nerede bulunduğuna bağlı olarak kullanıcılara sunulan korumaları dengesiz hale getirir.

Federal Yasama Çabaları: 2022-2024 yılları arasında ABD Kongresi'ne birçok stabilcoin tasarısı sunuldu, ancak 2024 sonu itibarıyla hiçbiri kabul edilmedi. Bu öneriler genellikle stabilcoin ihraççıları için federal lisanslama kurulması, rezerv gereksinimlerinin getirilmesi, düzenli beyanat veya denetimlerin zorunlu kılınması ve net denetim otoritesinin oluşturulmasını amaçladı (Fed, OCC veya yeni bir kurumda).

Çeşitli tasarılardaki ana hükümler, rezervlerin yalnızca yüksek likiditeye sahip, düşük riskli varlıklardan oluşmasını gerektiriyordu (genellikle nakit, Hazine bonoları ve repo olarak tanımlandı); rezervlerin borç verilmesi veya yeniden ipoteğe verilmesi yasağı; rezerv bileşimlerinin aylık halka açık açıklanması; ve sermaye veya fazlalık gereklilikleri. Bazı sürümler, stabilcoin ihracını bankalar ve federal olarak denetlenen kurumlarla sınırlayabilir, fiilen Tether gibi banka dışı ihracatçıların ABD pazarında faaliyet göstermesini yasaklayabilir.

Düzenleyici anlaşmazlıklar, stabilcoin ihraççılarının bankalar gibi mi (federal lisanslar ve kapsamlı denetim gerektirerek), para göndericiler gibi mi (eyalet lisansları ve daha hafif denetim gerektirerek) yoksa tamamen yeni bir kategori olarak mı düzenlenmesi gerektiği üzerinde yoğunlaştı. Banka düzenleyicileri genellikle bankalara benzer sıkı denetimlerden yanadır, kripto endüstrisi savunucuları ise banka seviyesinde sermaye gerekliliklerini veya inceleme yoğunluğunu dayatmayacak daha hafif dokunuşlu çerçeveleri destekler.

Avrupa Birliği - Kripto Varlık Piyasaları (MiCA): AB'nin MiCA düzenlemesi, 2023-2024 yıllarında aşamalı olarak yürürlüğe girmeye başlayan, stabilcoin'ler de dahil olmak üzere kripto varlık düzenlemesi için dünya çapında ilk kapsamlı çerçeveyi oluşturdu.

MiCA kapsamında, varlıkla referanslar tokatlayıcılarının yetkili ulusal otoriteler tarafından yetkilendirilmesi, jetonları en az 1:1 kadar destekleyen rezervler bulundurması, rezervleri yalnızca yüksek likiditeye sahip ve düşük riskli varlıklara yatırması, rezervleri ihraççının kendi varlıklarından ayırması ve düzenli denetimlerden geçmesi gerekir. E-para jetonları için (yalnızca tek bir fiat para birimini referans alanlar), gereklilikler AB'deki mevcut e-para düzenlemeleriyle daha yakından uyumlu hale geldi, potansiyel olarak kurulmuş e-para kuruluşlarının onları mevcut lisanslarla az kısıtlamayla ihraç etmesine izin verebilir.

MiCA ayrıca rezerv bileşimi ve değerleme metodolojileriyle ilgili açıklama yükümlülükleri, yönetim gereklilikleri ve parite üzerinden itfa dâhil olmak üzere önemli sahip hakları dayatır. Belki de en önemlisi, MiCA, ihraççılarının kıyaslanabilir düzenleyici standartlara uyduğu ve AB otoriteleri tarafından yetkilendirildiği sürece, AB dışındaki stabilcoin'lerin AB'de dolaşımını sınırlamaktadır. Bu, teorik olarak Tether gibi uyumsuz stabilcoin'lerin AB kullanıcılarına sunulmasını kısıtlayabilir, ancak uygulama mekanizmaları ve geçiş süreleri hâlâ biraz belirsizdir.

Birleşik KrallıkYaklaşım:** Birleşik Krallık, stablecoin'leri düzenlemeye tabi tutarken hibrit bir yaklaşım benimseyerek, bunları mevcut e-para ve ödeme hizmetleri düzenlemeleri temelinde ayrı bir düzenlenen token kategorisi olarak ele almıştır. Mali Davranış Otoritesi (FCA) ve İngiltere Merkez Bankası, stablecoin ihraççılarının, prudential gereklilikler, operasyonel dayanıklılık standartları ve rezerv yönetim kuralları dahil olmak üzere sistemik ödeme sistemlerine benzeyen bir denetime tabi tutulmasını öneren ortak danışma belgeleri yayınladı.

Birleşik Krallık çerçevesi, desteklenmeyen kripto varlıklar (düzenleme çerçevesi dışında), esas olarak ödemeler için kullanılan stablecoin'ler (geliştirilmiş düzenlemeye tabi) ve yatırım ürünleri olarak kullanılan stablecoin'ler arasında ayrım yapar (potansiyel olarak menkul kıymetler düzenlemesine tabi olabilir). İngiltere Merkez Bankası ayrıca bazı stablecoin'lerin sistemik ödeme sistemleri olarak belirlenip belirlenmeyeceğini değerlendirerek bunları doğrudan merkez bankası denetimine tabi tutmuştur.

Birleşik Krallık önerileri genel olarak, rezervlerin iflas-uzak yapılar içinde tutulmasını, günlük olarak adil değerle değerlenmesini ve yalnızca yüksek kaliteli likit varlıklardan oluşmasını gerektirir. İngiltere Merkez Bankası, sistemik olarak önemli olan stablecoin'ler için rezerv varlıkların doğrudan merkez bankasında tutulması veya piyasa riski olmadan hızlı bir şekilde merkez bankası rezervlerine dönüştürülebilecek formlarda tutulması gerektiğini belirtmiştir.

Uluslararası Koordinasyon: Finansal İstikrar Kurulu (FSB), Uluslararası Hesaplaşmalar Bankası (BIS) ve diğer uluslararası kuruluşlar, stablecoin düzenlemesi için politika önerileri geliştirmiştir. Bu öneriler genellikle aynı risk, aynı düzenleme ilkelerini (bankalar gibi işlevler yerine getiren stablecoin'ler banka benzeri kurallara tabi olmalıdır), stablecoin ekosistemindeki tüm kuruluşların (ihraççılar, saklayıcılar ve doğrulayıcılar) kapsamlı düzenlemesi, sağlam rezerv gereklilikleri ve açıklama ile sınır ötesi düzenleyici iş birliğini vurgular.

Zorluk, uluslararası standartlar ulusal otoriteler tarafından uygulanmadığı sürece bağlayıcı olmayan öneriler olarak kalır. Yargı bölgelerinin bu ilkeleri iç hukuka nasıl çevireceği konusundaki varyasyon, süregelen bir parçalanma ve düzenleyici arbitraj fırsatları yaratır.

Açıklama ve Şeffaflık Kuralları: Nispeten yakınsama gösteren alanlardan biri açıklamalardır. Çoğu ciddi düzenleyici öneri, rezerv kompozisyonlarının aylık veya üç aylık periyotlarda, anlamlı bir analiz yapmasına olanak tanıyacak yeterli detayla kamusal olarak açıklanmasını gerektirir. Bu genellikle varlık türüne göre, vade profili, karşı taraf yoğunluğu metrikleri ve değerleme yöntemleri şeklinde dökümler içerir.

Bununla birlikte, neyin yeterli açıklama teşkil ettiğine dair önemli farklılıklar devam etmektedir. Bazı yargı bölgeleri, hâlihazırda oluşturulmuş muhasebe standartları altındaki tam denetim gerektirir. Diğerleri, varlıkların yalnızca belirli bir anda mevcut olduğunu onaylayan beyanları kabul ederken, kontrolleri veya sürekli uyum sağlamayı doğrulamaz. Başkaları ise denetlenmemiş yönetim beyanlarını kabul eder. Bu varyasyonlar, hangi stablecoin'lerin yüksek standartlara gerçekten uyduğunu anlamada belirsizlik yaratır.

Çözüm ve Başarısızlık Çerçeveleri: Çoğu düzenleyici rejimde neyin mevcut olmadığı, bir stablecoin ihraççısı başarısız olduğunda ne olacağına dair açık çerçevelerdir. Örneğin Tether iflas ederse, rezerv varlıklarına kim yasalarla sahip çıkar? Hangi önceliklerde? Hangi süreçlerle? Sahipler, iflas durumundaki alacaklılar gibi orantılı taleplere sahip olacak mı, yoksa bazı yargı bölgeleri onlara mevduatçılar gibi üst düzey talepler mi verecek?

Benzer şekilde, sistemik bir stablecoin bir talep artışıyla karşılaşıp solvent kalsa da, merkez bankaları bankalara olduğu gibi likidite desteği sağlayacak mıydı? Acil durum yetkileri, düzenleyicilerin iadeleri geçici olarak dondurmasına izin verecek mi? Bu belirsizlik, stres olayları sırasında paniği artırabilecek belirsizlik yaratır.

Tokenize Hazine Soru: Düzenleyiciler, tokenized hazine ürünleriyle ilgili belirli zorluklarla karşılaşır. Bunlar, tam kayıt ve prospektüs teslimatı gerektiren menkul kıymetler midir? Geleneksel hazine mülkiyetine yeterince benzer olacak şekilde ödemeler almalı mıdırlar? DeFi protokollerine entegre edilebilir veya kısıtlı, izinli ortamda mı kalmalı?

SEC, kapsamlı bir rehberlik sağlamamış ve tokenized hazinelerin ihraççıları, ürünlerini muhafazakâr bir şekilde yapılandırmaya (akredite yatırımcılarla sınırlamak, Regülasyon D muafiyetlerinden yararlanmak, transfer kısıtlamalarını uygulamak) zorlandı, bu da yeniliği sınırladı ve tokenize hazine ürünlerinin DeFi içinde faydasını en üst düzeye çıkarmasını engelledi.

Denetleyici Kapasite Zorlukları: Kağıt üzerinde düzenleyici çerçeveler mevcut olsa bile, denetleyici ajanslar genellikle kripto-yerel işletmeleri etkili bir şekilde denetlemek için kaynaklardan, uzmanlık ve teknolojik kabiliyetlerden yoksundur. Geleneksel bir bankayı incelemek, kredi değerlendirme, faiz oranı risk yönetimi ve kredi portföylerini anlamayı gerektirir. Bir stablecoin ihraççısını incelemek ise blockchain teknolojilerini, kriptografik güvenliği, dağıtılmış defter muhasebesini, akıllı sözleşme risklerini ve 7/24 küresel dijital varlıkların benzersiz operasyonel özelliklerini anlamayı gerektirir.

Düzenleyici ajanslar kripto uzmanlığına sahip personel alıyor ve iç kapasiteler geliştirmekte, ancak bu zaman alıyor. Düzenleyici hedefle denetleyici kapasite arasındaki fark, uyum başarısızlıklarının sorunlar ciddi hale gelene kadar tespit edilememesi riskini doğurur.

Genel düzenleyici tablo, daha sıkı denetimlere doğru kademeli bir yakınsama göstermekle birlikte, önemli boşluklar, tutarsızlıklar ve bilinmeyenlerle doludur. Yön açık: büyük yargı bölgeleri, sistemik stablecoin'leri daha çok düzenlenen finansal kurumlar gibi ele almaya doğru ilerliyor. Zamanlama, özel gereklilikler ve uygulama yaklaşımları belirsizliğini koruyarak, ihraççılar için süregelen uyum zorlukları ve kullanıcılar için risk yaratmaktadır.

Örnek Çalışmalar ve Kanıtlar

Belirli stablecoin ihraççılarını ve rezerv stratejilerini incelemek, bu analizin içinde tartışılan dinamiklere somut örnekler sunmaktadır. Bu vaka çalışmaları, hem yaklaşımların çeşitliliğini hem de Hazine maruziyetine yönelik ortak çekimi göstermektedir.

Circle ve USDC: Şeffaflık Lideri

Circle Internet Financial, 2018 yılında USD Coin'i Coinbase ile ortaklaşa olarak Centre Consortium yönetim yapısı altında başlattı. Başından beri Circle, USDC'yi Tether'e karşı şeffaf, uyumlu bir alternatif olarak konumlandırdı ve düzenleyici iş birliğini ve kapsamlı beyanları vurguladı.

USDC'nin rezerv evrimi, daha geniş endüstri eğilimini yansıtır. Başlangıçta rezervler, birden fazla FDIC sigortalı bankada tutulan nakit ağırlıklıydı. 2021'in başında Circle, bir kısmı kısa vadeli ABD Hazine tahvilleri ve Yankee banka sertifikaları olan rezervleri tutmaya başlamıştı. Şirket, bu karışımın hem getiri hem de likidite sağladığını, emniyeti koruduğunu savundu.

Ancak Circle, ticari senet varlıklarının kesin kompozisyon oranları ve kredi kalitesi hakkında şeffaflık eksikliği nedeniyle eleştirildi. Düzenleyicilerden ve kripto topluluğundan gelen baskılar sonucunda Circle, USDC rezervlerini tamamen nakit ve kısa vadeli ABD Hazineleri'ne dönüştüreceğini, ticari senet ve diğer kurumsal borçları ortadan kaldıracağını Ağustos 2021'de duyurdu.

Eylül 2023'e kadar Circle, bu geçişi tamamen gerçekleştirmişti. Aylık beyanlarda, neredeyse %100'ünün Circle Reserve Fund'dan (BlackRock tarafından yönetilen ve sadece Hazine ve Hazine repo yatırımı yapan) ve düzenlenen bankalarda nakitten oluştuğu gösterildi. Ekim 2023 beyanı, yaklaşık 24.6 milyarlık toplam rezervin 24.6 milyar USDC'yi desteklediğini, Rezerv Fonunda yaklaşık 23.8 milyar ve bankalarda 800 milyon nakit bulunduğunu bildirdi (Circle Reserve Report, Ekim 2023).

Bu kompozisyon 2024 boyunca sabit kaldı. Circle'ın Temmuz 2024 bey

anı, toplam rezervlerin yaklaşık 28.6 milyar olduğunu, bunun 28.1 milyar kadarının BlackRock tarafından yönetilen Reserve Fund'da Hazine ve repo yatırımı olarak tutulduğunu ve Bank of New York Mellon ve Citizens Trust Bank gibi bankacılık ortaklarında 500 milyon nakit tutulduğunu gösterdi (Circle Reserve Raporu, Temmuz 2024).

Bu durumun etkileri çarpıcıdır: Circle'ın tüm iş modeli, Hazine yatırımlarından elde edilen getiriyi yakalamaya dayanırken, USDC sahiplerine hiçbir şey ödemezler. %5 oranlı bir piyasada bu 28 milyar, yaklaşık 1.4 milyar yıllık brüt faiz geliri sağlar. Operasyonel giderlerin ardından (Circle'ın teknoloji, uyum ve bankacılık maliyetleri göz önüne alındığında muhtemelen 200-400 milyon aralığında), Circle'ın USDC operasyonları, tamamen sermaye maliyeti (sıfır) ve Hazine getirileri arasındaki farktan kaynaklanan yıllık net geliri üretebilir.

Circle'ın şeffaflığı sektör lideri olmasına rağmen soru işaretleri bırakıyor. Aylık beyanlar belirli zamanda çekilmiş anlık görüntüler, sürekli denetimler değil. Bunlar, Rezerv Fonundaki Hazine varlıklarının özel olgunluk dağılımını, repo işlemlerindeki karşı taraf maruziyetlerini veya ayrıntılı likidite modellemesini açıklamaz. Yine de Circle'ın yaklaşımı, büyük stablecoin ihraççıları arasında en güçlü açıklama rejimini temsil eder ve düzenleyicilerin atıfta bulunduğu fiili standart haline gelmiştir.

Tether ve USDT: Tartışmalı Dev

Tether Limited, ilk büyük stablecoin olarak USDT'yi 2014'te piyasaya sürdü, başlangıçta ABD doları ile bankalar tarafından tamamen desteklendiği şeklinde pazarlıyordu. Yıllarca Tether, rezerv yeterliliği, şeffaflığı ve kurumsal yönetimi hakkında kalıcı sorularla karşı karşıya kaldı. Eleştirmenler, Tether'in tam bir desteğe sahip olmadığını, rezervlerini Bitfinex borsa dahil olmak üzere bağlı kuruluşlarla birleştirdiğini ve rezerv kompozisyonunu yanlış gösterdiğini iddia etti.

Bu endişeler, Şubat 2021'da New York Başsavcılığı bürosu ile yapılan bir uzlaşmayla sonuçlandı. Tether, 18.5 milyon dolar ceza ödemeyi kabul etti ve

için sağlamaların yeterli olduğu kapsamlı bir düzenleme aracılığıyla para sisteminin tanınmış bileşenleri haline gelirler. Yöntem kısmen:

ticaret faaliyetlerini New York sakinleri ile sona erdirme ve en önemlisi, rezerv bileşimi hakkında üç aylık kamu raporları ile geliştirilmiş bir şeffaflık taahhüdünde bulunma.

Tether'ın sonraki rezerv açıklamaları önemli bir evrimi ortaya çıkardı. 2021'in ikinci çeyrek beyanı, rezervlerin yalnızca yaklaşık %10'unun nakit ve banka mevduatlarından oluştuğunu, yaklaşık %65'inin ise ticari senetler ve mevduat sertifikalarında olduğunu, %12'sinin ise kurumsal tahviller ve değerli metallerde olduğunu ve diğer varlıkların geri kalanını oluşturduğunu gösterdi (Tether Şeffaflık Raporu, 2021 ikinci çeyrek). Bu bileşim önemli bir endişe yarattı; Tether, potansiyel olarak Çinli emlak geliştiricileri ve diğer riskli krediler de dahil olmak üzere bilinmeyen karşı taraflardan on milyarlarca dolarlık ticari kağıt bulunduruyordu.

Regülatörler ve piyasa katılımcılarının baskısının ardından Tether, daha güvenli varlıklara geçiş yapmaya başladı. 2022'nin dördüncü çeyreğine kadar, Tether rezervlerinin %58'inden fazlasının ABD Hazine bonolarından oluştuğunu, diğer %24'ünün ise (kendisinin de öncelikle Hazine ve repo yatırımlarına odaklanan) para piyasası fonlarında, yaklaşık %10'unun nakit ve banka mevduatlarında ve diğer varlıklarda küçük tahsislerle olduğunu rapor etti (Tether Şeffaflık Raporu, 2022 dördüncü çeyrek).

Bu trend 2023-2024 boyunca devam etti. 2024 ikinci çeyrek beyanı, Tether'ın rezerv kompozisyonunun daha da fazla hükümet menkul kıymetlerine kaydığını gösterdi: toplamda yaklaşık 118 milyar dolarlık rezervin %84,5 kadarı nakit, nakit benzerleri, gecelik ters repo ve kısa vadeli ABD Hazine bonolarından oluşuyordu (Tether Şeffaflık Raporu, 2024 ikinci çeyrek). Tether, küresel olarak en büyük Hazine bonosu sahiplerinden biri olarak, 97 milyar dolardan fazla ABD Hazine bonosu bulundurdu.

Bu modelden elde edilen kârlılık olağanüstüdür. %5 getiri sağlayan 97 milyar dolarlık Hazine bonolarında, Tether yılda neredeyse 5 milyar dolar brüt faiz geliri elde eder. Tether'ın 2024 ilk çeyrek beyanına göre, yaklaşık 4.5 milyar dolarlık fazla rezerv (1:1 destekleme gereksinimi ötesindeki varlıklar) bildirilmiştir, bu da birikmiş tutulan kazançları temsil eder (Tether 2024 ilk çeyrek beyanı). Bu fazlalık, tümüyle Tether hissedarlarına akan yayılma gelirini yakalamış yılları göstermektedir, USDT sahiplerine değil.

Ancak, Tether'ın şeffaflığı Circle'dan daha düşüktür. Tether'ın raporları aylık yerine üç aylık, tam denetimler yerine beyanlar kullanır, Hazine varlıkları ve banka ilişkileri hakkında daha az ayrıntı sağlar ve kurumsal yapı veya yönetim hakkında az bilgi verir. Tether'in İngiliz Virgin Adaları'nda yerleşik olması ve sahiplik yapısı hakkında sınırlı kamu bilgisi, geliştirilmiş rezerv açıklamalarına rağmen endişeleri artırmaktadır.

Circle ve Tether arasındaki kontrast, temel bir endüstri gerilim noktasını ortaya koymaktadır: Tether'ın daha hafif düzenleme yaklaşımı hakimiyetini korumasına ve kârını maksimize etmesine izin vermiştir, oysa Circle'ın uyum-öncelikli stratejisi gelecekteki düzenlemelere daha iyi bir konum sağlamaktadır ancak bazı kısa vadeli avantajlardan feragat etmektedir.

Ethena Labs ve USDe: Sentetik Dolar Deneyi

Ethena Labs, 2023'ün sonlarında USDe'yi başlatarak stabilcoin tasarımına daha yeni bir yaklaşımı temsil etmektedir. USDe, pegini fiat rezervleriyle değil, Delta-nötr türev stratejileri ve çeşitlendirilmiş destekleme yoluyla koruyan "sentetik bir dolar" olmayı hedeflemektedir.

Mekanizma, uzun spot kripto para pozisyonlarının (öncelikle Bitcoin ve Ethereum) ve sürekli vadeli işlemler sözleşmelerinde eşdeğer kısa pozisyonların bir arada bulundurulmasını içerir. Bu pozisyonlar dengelendiğinde, kripto fiyatlarındaki değişiklikler birbirini götürür: Bitcoin %10 yükselirse, uzun pozisyon %10 kazanır ancak kısa pozisyon %10 kaybeder, dolayısıyla stabil dolar değeri korunur. Strateji, sürekli vadeli işlem piyasalarında fonlama oranlarından getiriler sağlar; genellikle uzunlar kısalara bir fonlama oranı öder, Ethena'nın stratejisine gelir sağlar.

Ancak fulama oranları ayı dönemlerinde negatif hale gelebilir ve türev stratejisini getiriden ziyade maliyetli hale getirebilir. Bu duruma değinmek için, Ethena USDe'nin destek stratejisine ABD Hazine bonosuna maruz kalmayı dahil etti. Negatif fonlama dönemlerinde veya bir risk yönetimi önlemi olarak, Ethena, doğrudan veya tokenleştirilmiş Hazine ürünleri aracılığıyla sermayeyi Hazine bonolarına tahsis eder (Ethena dokümantasyonu, 2024).

2024 ortalarında, USDe dolaşımda 3 milyar dolardan fazla ölçekte olmuş, yeni başlatılan bir stabilcoin olmasına rağmen, daha büyük stabilcoinlerden biri olmuştur. Destek kompozisyonu, piyasa koşullarına dayalı olarak dinamik olarak değişmektedir, ancak Ethena milyarlarca Hazine maruziyetini rezerv stratejisinin bir parçası olarak sürdüğünü açıklamış, çekirdek Delta-ne der türev pozisyonlarına ek olarak.

Ethena'nın yaklaşımı temelde saf fiat desteklenen stabilcoinlerden farklıdır. USDe sahipleri Ethena'dan bir itfa garantisi almaz; bunun yerine pegyi korumak için arbitraj mekanizmalarına ve piyasa güçlerine güvenirler. Ethena, fonlama oranlarından ve Hazine getirilerinden kaynaklanan getirilerin aktarıldığı sUSDe adlı getiri sağlayan bir versiyon sunar. 2024'te piyasa koşullarına bağlı olarak yıllık getiriler %8-27 arasında değişmiştir.