Коли Celestia запустила свій токен TIA у жовтні 2023 року, оптимізм був високим. Модульний блокчейн-проект отримав підтримку від основних бірж, зібрав значне венчурне фінансування і позиціонував себе як інфраструктуру для майбутнього Web3. До вересня 2024 року TIA торгувався близько $20. Через шістнадцять місяців він занепав нижче $1.50, втративши понад 90 відсотків від свого пікового значення.

Причиною не був технологічний провал або ринкова маніпуляція, а щось більш фундаментальне: погано спроектована токеноміка, яка призвела до масових розблокувань пропозиції без відповідного попиту. У жовтні 2024 року одне розблокування випустило 176 мільйонів токенів, майже вдвічі збільшивши обігову пропозицію за одну ніч. Ранні інвестори продали. Ціна знизилася. Довіра спільноти похитнулася.

Траєкторія Celestia ілюструє неприємну правду, яка кристалізувалася в ринковому циклі 2024-2025 років: запуск токенів увінчується успіхом або зазнає невдачі задовго до першої угоди. Попередній етап запуску, колись знехтуваний як адміністративне навантаження, став найважливішим фактором, що відокремлює стійкі проекти від вражаючих невдач.

Цей зсув відображає інституційну зрілість. Булл-ран 2021 року нагороджував хайп та швидкі перепродажі. Відновлення 2024-2025 років вимагає дисципліни. Регуляторні рамки, такі як регламент Європейського Союзу щодо ринків криптоактивів, який став повністю застосовуваним у грудні 2024 року, накладає суворі вимоги на відповідність для емітентів токенів та постачальників послуг. Інституційні інвестори переглядають токеноміку з приватною акційною риггежністю. Роздрібні учасники, обпалені попередніми циклами, вимагають прозорості, перш ніж вкладати капітал.

На цьому тлі що відокремлює дисципліновані запуски від катастроф? У цій статті ми аналізуємо критичні кроки, які команди повинні виконати перед випуском токена, включаючи дизайн та стратегію ліквідності до дотримання вимог, спільнотворення та технічної готовності. Ставки ніколи не були вищими, і вікно для помилок ніколи не було вужчим.

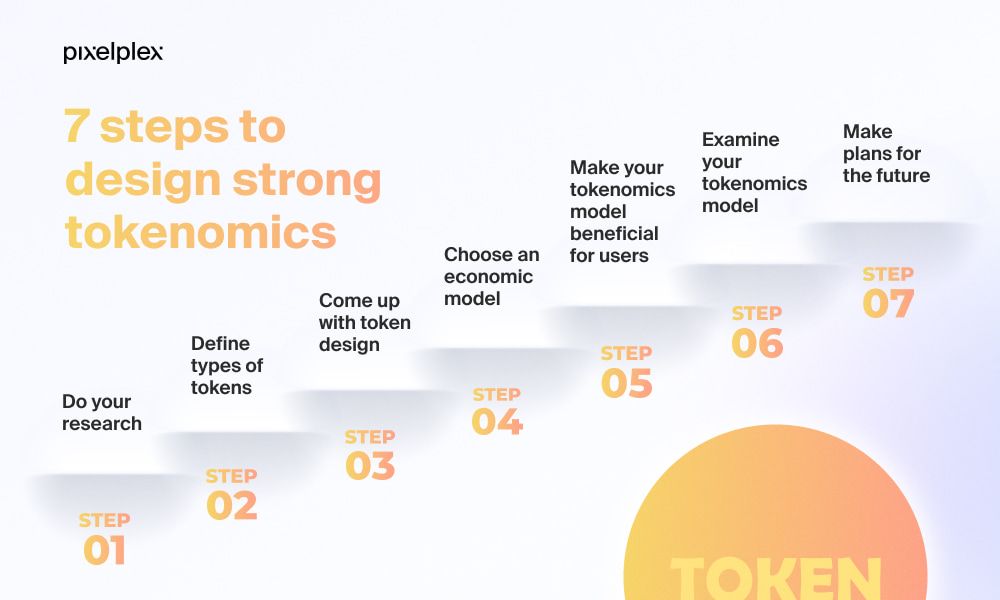

Побудова основи, яка може вижити на ринку

Токеноміка — це не просто арифметика розподілу. Вона представляє економічну архітектуру, яка визначає, чи зберігає токен вартість попри спекуляції в день запуску. Коли правильно спроектована, токеноміка вирівнює стимулювання власників зростанням протоколу, управляє інфляцією передбачувано і створює реальну утиліту, яка заохочує довгострокову участь, а не негайний вихід.

Проте, занадто часто команди ставляться до токеноміки як до другорядного питання, реверсуючи графіки поставок для задоволення венчурних бекерів, а не створюючи стійкі механізми попиту. Результати говорять самі за себе. Blast, інший очікуваний проект Layer 2, провів масовий розблокування 10,5 мільярдів токенів у червні 2024 року, що становить більше половини загальної пропозиції. Інфлюкс переважив слабку ліквідність, відправивши ціни до мінімумів всупереч сильним початковим обсягам торгівлі.

Шаблон повторюється з проектом проекту. Аґресивні кручення вестингів Berachain спричинили подвоєння ціни від стартових піків. Токен Omni Network впав більше ніж на 50 відсотків протягом дня дебюту, оскільки ранні одержувачі кинулися до виходу. Це не ізольовані інциденти, а симптоми системної невдачі дизайну: команди надають пріоритет підняттю капіталу над економічною стійкістю, створюючи тиск на продаж, який неможливо компенсувати жодною маркетинговою стратегією.

Ефективна токеноміка починається з чесного аналізу попиту. Чому хтось буде утримувати цей токен поза спекуляцією? Відповідь повинна бути специфічною та перевіреною. Провладні права значать мало, якщо протокол не має значимих рішень для управління. Нагороди за стейкінг стають трохи шумними, якщо вони перевищують прибуток протоколу. Утиліта виглядає пустою, якщо токен можна легко замінити або якщо використання залишається незначним відносно обігової пропозиції.

Дослідження Messari підкреслює, що успішні проекти прив'язують випуск токенів до активності мережі та справжнього попиту, а не до довільних графіків емісії. NodeOps Network, яка запустила свій токен NODE у червні 2025 року після збору більше $3,7 мільйона у вигляді прибутку, є прикладом такого підходу. Протокол пов'язує спалювання токенів з фактичним використанням послуг, створюючи динамічне управління пропозицією, що реагує на справжню економічну діяльність, а не на попередньо визначені інфляційні криві.

Як зазначив Раян Селкіс, засновник і генеральний директор Messari у звіті "Тези 2024 року": "Хоча останні дванадцять місяців виявилися ще одним складним циклом, будівельники заклали основу для наступної фази прийняття крипто." Ця перспектива підкреслює, що стійка токеноміка виникає в результаті дисциплінованого будування, а не спекулятивного хайпу.

Дизайн розподілу значить не менше, ніж механіка пропозиції. Airdrop Arbitrum у березні 2023 року виділив 11,5 відсотка загальної пропозиції користувачам та 1,1 відсотка екосистемним DAO, з чіткими графіками вестингу для 44 відсотків, зарезервованих для інвесторів і членів команди. Розподіл надавав перевагу громадському управлінню та зберігав достатній контроль над скарбницею для фінансування довгострокового розвитку. Порівняйте це з проектами, які виділяють понад 60 відсотків інсайдерам з мінімальними локаціями, практично гарантуючи тиск на продаж у перші дні.

Графіки вестингу потребують особливої уваги. Розблокування висот створює прогнозовані події зниження, які досвідчені трейдери сприймають наперед, а роздрібні утримувачі несуть втрати. Лінійний вестинг протягом тривалих періодів розподіляє тиск на продаж більш рівномірно, але все ще вимагає координації з ринковими стратегіями, щоб поглинути пропозицію. Оптимальна структура залежить від конкретних проектів, але будь-який дизайн вестингу, який подвоює обігову пропозицію за одну ніч, свідчить або про невміння, або про байдужість до цінової цілісності.

Утиліта токена стимулює довгостроковий попит. OP токен Optimism виконує управлінські функції в межах колективу Optimism, структури подвоєнної DAO, яка надає утримувачам токенів значний контроль над оновленнями протоколу, стимулами проекту та фінансуванням для публічних благ. Це створює постійну причину для набуття та утримання токенів поза спекулятивного позиціювання. Навпаки, управлінські токени для протоколів з мінімальною активністю на ланцюгу або централізованим прийняттям рішень пропонують невелику практичну цінність, зводячись до чисто спекулятивних інструментів.

І нарешті, команди повинні моделювати динаміку попиту та пропозиції за різних сценаріїв перед запуском. Що станеться, якщо обсяг торгівлі буде на 50 відсотків нижчим за прогнози? Якщо участь у стейкінгу перевищить очікування, чи створить це несолученуінфляцію? Якщо великий утримувач вийде з проекту, чи зможе ліквідність поглинати продаж без катастрофічного впливу на ціну? Ці запитання потребують кількісного аналізу, а не оптимістичних припущень. Проекти, які ставляться до токеноміки як до непохитного коду, розгорнутого при походженні, неминуче виявляють, що ринкові сили не піклуються про елегантні біліпаперsets.

Добре спроектована токеноміка захищає цінову цілісність не шляхом маніпуляції, а через справжню економічну інженерію. Вони створюють структурні причини для утримання токенів, розподіляють пропозицію відповідально, прив'язують випуск до реальної активності та прогнозують поведінку продавців. В усе більше професійному ринку будь-яке менше запрошує катастрофу. Контент: продовжило свій підхід до виконання, розглядаючи багато токенів як незареєстровані цінні папери, що підпадають під дію федеральних законів про цінні папери. Поточна юридична битва Ripple з SEC, яка розпочалася у 2020 році та зазнала неоднозначних рішень до 2024 року, ілюструє ризик запуску без чіткого регуляторного позиціонування. Ця справа коштувала Ripple сотень мільйонів на юридичні збори і створила постійну невизначеність щодо статусу XRP.

Азійські юрисдикції переслідували різноманітні підходи. Сингапур підтримував відносно дозволені правила для утилітних токенів, водночас накладаючи суворі вимоги на токени, що функціонують як цінні папери або платіжні інструменти. Гонконг відкрився для роздрібної торгівлі криптовалютою з вимогами до ліцензування. Китай підтримував загальну заборону на пропозицію токенів. Таке роздроблення означає, що проекти не можуть прийняти стратегію дотримання всіх вимог, але повинні адаптувати свій підхід до цільових ринків.

Вибір юрисдикції став критичним стратегічним рішенням. Багато проектів інкорпоруються в юрисдикціях, які сприймаються як дружні до криптовалют: Британські Віргінські острови, Кайманові острови, Сингапур або Швейцарія. Ці місця пропонують встановлені правові рамки, сприятливе податкове обслуговування та зменшення регуляторних перешкод. Однак місце інкорпорації не визначає регуляторні зобов'язання на ринках, де токени продаються або торгуються. Компанія, інкорпорована на Британських Віргінських островах, яка продає токени резидентам ЄС, повинна дотримуватися MiCA незалежно від того, де знаходиться організація.

Процедури знання свого клієнта та протидії відмиванню грошей тепер представляють базові вимоги для будь-якого серйозного запуску токенів. Основні біржі та платформи запуску вимагають аудиту відповідності перед розглядом для лістингу. CoinList, провідна платформа продажу токенів, діє за ліцензіями передавача грошей США та здійснює всебічну перевірку інвесторів перед участю. Це створює тертя та виключає деяких роздрібних учасників, але одночасно забезпечує правову захищеність та доступ до інституційного капіталу, який дедалі більше вимагає дотримання нормативних вимог.

Питання класифікації - утиліта проти цінних паперів - залишається центральним, незважаючи на роки обговорень. Тест Хові, сформульований Верховним судом США у 1946 році, запитує, чи існує інвестиційний контракт, ґрунтуючись на тому, чи інвестує хтось гроші в спільне підприємство з очікуванням прибутку від зусиль інших. Багато продажів токенів відповідають цьому визначенню під час початкового збору коштів, навіть якщо токен пізніше стає чистою утилітою. Проекти, які не вирішують цей розподіл, ризикують ретроспективним виконанням на основі активності на етапі запуску.

Експертне консультування від спеціалізованих юридичних фірм стало необхідністю, а не вибором. Фірми, такі як Coin Center, правова команда ConsenSys і спеціалізовані блокчейн-практики в провідних юридичних фірмах, надають аналіз регуляторних вимог, структурують відповідні пропозиції та ведуть переговори з регуляторами щодо нових питань. Юридичні витрати на добре структурований запуск токена тепер звичайно перевищують $500,000, але ця інвестиція забезпечує захист від виконавчих дій, які можуть коштувати в рази більше.

Тягар відповідності створює природні бар'єри для входу, що надають перевагу добре капіталізованим проектам із професійними командами. Ця професіоналізація приносить користь екосистемі, зменшуючи шахрайства та малоефективні запуски, але водночас викликає занепокоєння щодо централізації та захоплення регуляторів. Команди повинні збалансовувати правову захищеність проти принципів децентралізації, визнаючи, що досконала децентралізація може бути юридично неможливою на практиці.

Дивлячись уперед, регуляторні рамки продовжуватимуть конвергувати глобально, створюючи більш чіткі правила, але також і більш обширні зобов'язання. Проекти, що розглядають відповідність як основну інфраструктуру, а не як небажаний тягар, успішно пройдуть цей шлях. Ті, хто намагається регуляторний арбітраж або повністю ігнорує юридичні вимоги, зіштовхнуться з ескалацією наслідків, оскільки можливості виконання закону розвиватимуться.

Як підкреслив Олександр Рей, генеральний директор та співзасновник Albus Protocol, у своєму аналізі відповідності: "Запуск токена вимагає численних регуляторних міркувань, від розуміння класифікації токенів до забезпечення належної KYC/AML відповідності. Дотримуючись цього контрольного списку та шукаючи юридичну консультацію, де це необхідно, проекти можуть орієнтуватися у складному регуляторному просторі та запускати свої токени з упевненістю."

Платформи запуску: видимість проти вразливості

Платформи запуску стали важливою інфраструктурою для розподілу токенів, надаючи проектам доступ до активних криптоспільнот, вбудованої ліквідності та довіри через асоціацію з встановленими платформами. Однак вибір платформи запуску включає складні компроміси між видимістю, витратами, контролем та ризиком, які команди часто недооцінюють, поки контракти не підписані, а механіка запуску не стане незмінною.

Binance Launchpad, лідер категорії, надає неперевершену експозицію до найбільшої у світі користувацької бази біржі. З 2019 року було сприяно більше ніж 100 запусків токенів, що зібрали понад $200 мільйонів у спільному фінансуванні, з шістьма мільйонами унікальних учасників за весь час. Такі проекти, як Axie Infinity, Polygon та The Sandbox, досягли видатного успіху після лістингу на Binance, отримуючи негайну ліквідність через кілька торгових пар та тривалу маркетингову підтримку.

але домінування Binance супроводжується суворими вимогами. Процес відбору відомий своєю вибірковістю, з рівнем прийняття нижче п'яти відсотків. Binance стягує конкурентні комісії - зазвичай один відсоток від загального збору - але зберігає значний контроль над термінами запуску, розподілом токенів та управлінням ліквідністю після запуску. Географічні обмеження заважають учасникам з певних юрисдикцій, включаючи частини ЄС, доступ до пропозицій. Для проектів, які пройшли відбір, Binance Launchpad представляє золотий стандарт. Для більшості, це залишається бажаним.

CoinList позиціонує себе як альтернативу, зосереджену на відповідності, для встановлених проектів з інституційними амбіціями. Заснована у 2017 році, CoinList діє з ліцензіями передавача грошей США та проводить запуск для Algorand, Solana, Filecoin та інших великих протоколів. Платформа забезпечує верифікацію інвесторів, управління капітальними таблицями, адміністрування вестингу та передові контрольні заходи токенової економіки - послуги, які приваблюють проекти, що орієнтуються на складні регуляторні вимоги.

Сила CoinList також є її обмеженням. Розлогий процес KYC створює тертя та виключає учасників з обмежених юрисдикцій. Розподіл токенів йде за системою балів карми, яка винагороджує активність на платформі, що означає, що навіть затверджені учасники не гарантовано отримають бажаний розподіл. Для проектів, готових прийняти ці компроміси в обмін на правову захищеність та доступ до інституційного капіталу, CoinList пропонує неперевершену інфраструктуру. Для проектів, які пріоритетизують широкий роздрібний розподіл або швидкість запуску, процес може здатися бюрократичним.

DAO Maker впровадила механізм Strong Holder Offering, розроблений, щоб надати роздрібним інвесторам доступ до ранніх можливостей, які раніше були зарезервовані для венчурного капіталу. Платформа сприяла більш ніж 130 початковим пропозиціям DEX, зібравши понад $72 мільйони, з проектами, включаючи Orion Protocol, My Neighbor Alice та Sweat Economy. Підхід соціального майнінгу DAO Maker винагороджує участь спільноти в розробці проекту, теоретично узгоджуючи інтереси між інвесторами та засновниками.

Система рівнів вимагає від учасників стейк DAO токенів, щоб отримати розподіли, при чому вищі рівні отримують гарантовані слоти, тоді як нижні рівні входять у лотереї. Це створює економічний ров навколо платформи, але також концентрує вигоди серед великих власників токенів. Критики стверджують, що модель відтворює динаміку венчурного капіталу, яку вона заявляє, що порушує, просто замінюючи стейкинг DAO на інституційні зв'язки. Підтримувачі вказують, що прозорий, базований на блокчейні розподіл перевершує непрозорі венчурні процеси.

Для проектів з блокчейн-іграми та NFT Seedify встановила домінування завдяки спеціалізованій інфраструктурі, включаючи первісні пропозиції ігор, підтримку тестування та настроювані структури продажів. Понад 75 запусків використали платформу, з системами рівнів, подібними до підходу DAO Maker. Фокус на іграх забезпечує цінні мережеві ефекти, оскільки проекти отримують експозицію до спільнот, зацікавлених спеціально в блокчейн-іграх, а не в загальних крипто-інвесторах.

Fjord Foundry та Polkastarter представляють категорію децентралізованих платформ запуску, використовуючи пул ліквідності для ініціалізації та алгоритмічне ціноутворення замість фіксованих продажів. Ці механізми дозволяють ринковим силам визначати вартість токенів, а не покладаються на ціни, встановлені командою, які часто перевищують або занизькі справедливу вартість. Модель зменшує волатильність цін після запуску, рівномірніше розподіляючи токени на основі дійсних кривих попиту. Однак це також додає складності та вимагає глибокого розуміння механіки прив'язкових кривих.

Показники продуктивності розповідають сумні історії. DAO Maker залишається єдиною основною платформою запуску, яка демонструє позитивну середню віддачу на інвестиції від усіх історичних продажів токенів, відповідно до всебічного аналізу платформи. Більшість інших, включаючи добре відомі варіанти, такі як TrustSwap та BSCPad, демонструють негативний поточний середній ROI, якщо вимірювати від цін запуску до подальших торгівлі. Це відображає як загальні ринкові умови, так і виклик запуску токенів за оцінками, що дозволяють місце для подорожчання.

Контракти на платформах запуску містять важливі положення, які команди часто ігнорують під час переговорів. Механізми відшкодування на основі продуктивності дозволяють інвесторам повернути кошти, якщо проекти не відповідають певним етапам - цілям залучення, кінцевим строкам розробки або порогам ліквідності. Хоча вони дружні до інвесторів, ці положення створюють.Here's the translated content into Ukrainian, formatted according to your specifications:

ticking time bombs for teams that underestimate implementation complexity or encounter unexpected delays. A single missed milestone can trigger mass refunds that crater the project before it properly launches.

Фінансові структури виходять за межі витрат авансом, включаючи поточні зобов'язання. Деякі платформи беруть відсотки з обсягу токенів, вимагають лістинг на певних біржах або встановлюють мінімальні зобов'язання щодо ліквідності, що виснажують казну. Команди повинні моделювати загальні витрати на запуск, включаючи ці умовні зобов'язання, а не лише основні цифри.

Дю ділідженс і репутація лаунчпаду стали необхідністю. Ступені успіху минулих проектів, періоди збереження токенів, якість спільноти та відгуки засновників дають уявлення про те, чи платформа справді надає цінність, що виходить за рамки механіки розподілу токенів. Платформи з історіями невдалих проектів або спільнот, що управляються короткостроковими спекулянтами, пропонують сумнівну цінність, незалежно від показників участі.

Оптимальна стратегія запуску залежить від специфіки проекту. Якісні інфраструктурні проекти з сильними фундаментами отримують вигоду від платформ першого рівня, таких як Binance або CoinList, незважаючи на вищі бар'єри. Гральні та NFT проекти знаходять спеціалізовану цінність у Seedify. Експериментальні протоколи DeFi можуть віддати перевагу децентралізованим опціям, які приваблюють більше складних, схильних до ризику учасників. Регіональні проекти повинні віддати пріоритет платформам, які сильні на цільових ринках, а не гнатися за глобальним охопленням.

Деякі проекти повністю відмовляються від лаунчпадів, проводять прямі продажі спільноті або ліквідні запуски на децентралізованих біржах. Цей підхід максимізує контроль і мінімізує комісії, але жертвує вбудованим розповсюдженням і довірою, які надають встановлені платформи. Розрахунки залежать від того, чи має проект достатню органічну спільноту для забезпечення успішного розповсюдження без підтримки платформи.

Лаунчпади слід оцінювати як партнерів, а не лише канали розповсюдження. Найкращі платформи надають стратегічні рекомендації, з'єднують проекти з маркетмейкерами та біржами, пропонують підтримку після запуску та підтримують активні спільноти за межами початкових продажів. Найгірші вилучають максимальні комісії, надаючи мінімальну цінність, що виходить за рамки базової інфраструктури розподілу токенів.

Команди повинні активно вести переговори та порівнювати кілька платформ перед тим, як зобов'язатися. Збудження від прийняття в лаунчпад не повинно заважати ретельному перегляду контрактів та моделюванню сценаріїв. Що буде, якщо криптовалютні ринки обваляться під час вікна запуску? Якщо метрики залучення не відповідають очікуванням? Якщо терміни розробки зсуваються? Чіткі відповіді на ці питання повинні бути наявними до підписання, а не після виникнення проблем.

## Exchange Listings: Smart Sequencing and Cost Management

Exchange listings represent crucial milestones that provide liquidity, visibility, and trading infrastructure. Yet the listing process involves substantial costs, complex negotiations, and strategic decisions that significantly impact token performance. Teams that chase tier-one exchanges without clear strategy often drain treasuries while securing listings that deliver minimal incremental value.

Binance, Coinbase, and OKX dominate trading volume among centralized exchanges, collectively accounting for the majority of spot and derivatives activity. A Binance listing provides instant exposure to millions of users, deep liquidity across multiple trading pairs, and powerful signaling that institutional investors and other exchanges monitor closely. But Binance selectivity means most projects have no realistic path to listing, and even those that succeed pay substantial fees - often multi-million dollar ranges including listing costs, liquidity commitments, and marketing packages.

Coinbase emphasizes regulatory compliance and focuses on assets likely to satisfy U.S. securities law requirements. The exchange maintains stricter listing criteria than most competitors, resulting in a more curated but smaller asset universe. For projects with strong legal positioning and U.S. market focus, Coinbase provides premium access to institutional capital and retail traders in the world's largest economy. For projects with regulatory ambiguity or international orientation, other options may better serve needs.

Regional and second-tier exchanges - MEXC, Bitget, Gate.io, Bybit - offer more accessible listing pathways with lower fees and fewer requirements. These platforms provide genuine liquidity in specific geographic markets or for certain asset classes. However, they also carry risks including fake volume through wash trading, limited user bases outside core markets, and less rigorous due diligence that may associate projects with lower-quality listings.

The sequencing question looms large. Should projects pursue tier-one listings immediately or build liquidity on smaller exchanges first? The answer depends on project maturity and resource availability. Launching directly on Binance creates maximum impact but requires substantial preparation and capital. Sequencing through progressively larger exchanges allows teams to refine tokenomics, build community, and demonstrate traction before approaching top-tier platforms. Neither approach is universally superior.

Liquidity distribution across exchanges matters as much as which exchanges list the token. Concentrating liquidity on a single platform creates fragility - if that exchange experiences technical issues, regulatory problems, or reputational damage, the token's entire trading infrastructure collapses. Distributing liquidity across multiple exchanges and both centralized and decentralized venues provides resilience but requires more sophisticated market making and inventory management.

Exchange negotiations involve more than listing fees. Teams must commit to providing liquidity, often through dedicated market-making arrangements or direct capital deposits. Some exchanges demand ongoing marketing activities, exclusive first listing windows, or equity stakes in the project. Understanding total obligations and evaluating whether they align with project goals requires careful analysis beyond headline listing costs.

The wash trading problem deserves mention. Some exchanges inflate reported volumes through fake activity - either internally or through arrangements with affiliated market makers. Reported $10 million daily volume may represent $1 million genuine trading and $9 million circular wash trades. This misleads projects about actual liquidity and creates false impressions of market interest. Teams should evaluate real order book depth, executed trade sizes, and bid-ask spreads rather than headline volume when assessing exchanges.

Celestia's listing strategy illustrates sophisticated multi-exchange coordination. The project secured day-one listings on Binance and Coinbase, providing immediate liquidity in major markets. Simultaneous listings on multiple tier-two exchanges ensured geographic coverage and prevented arbitrage opportunities that often emerge when listings are staggered. While tokenomics problems ultimately undermined price performance, the exchange strategy itself executed well.

Sui and Wormhole adopted similar approaches, launching across multiple exchanges simultaneously to maximize liquidity and prevent fragmented markets. This strategy requires extensive preparation and coordination but delivers cleaner launches with less price volatility during the critical initial trading period.

Some projects take the opposite approach, initially listing exclusively on decentralized exchanges to maintain decentralization principles and minimize corporate entanglements. Uniswap, SushiSwap, and other DEXs provide permissionless listing pathways that bypass centralized gatekeepers. However, DEX liquidity typically starts thin and requires significant incentivization to attract liquidity providers. The trade-off between decentralization ideals and practical liquidity concerns has no easy resolution.

Teams should model exchange costs across the full listing lifecycle, not just initial fees. Ongoing market-making expenses, liquidity maintenance, potential delisting risks, and opportunity costs of capital locked in exchange wallets all factor into total cost. A tier-one exchange charging $2 million for listing but providing $50 million daily volume may deliver better value than a tier-two exchange charging $200,000 with $2 million daily volume, depending on project needs.

The maxim bears repeating: listing is a tool, not validation. The exchange announcement creates a one-time price impact that quickly dissipates if underlying fundamentals are weak. Sustainable value accrues from protocol usage, revenue generation, and community growth - factors that listings facilitate but cannot substitute. Teams that understand this distinction allocate resources appropriately rather than treating exchange listings as the ultimate success metric.

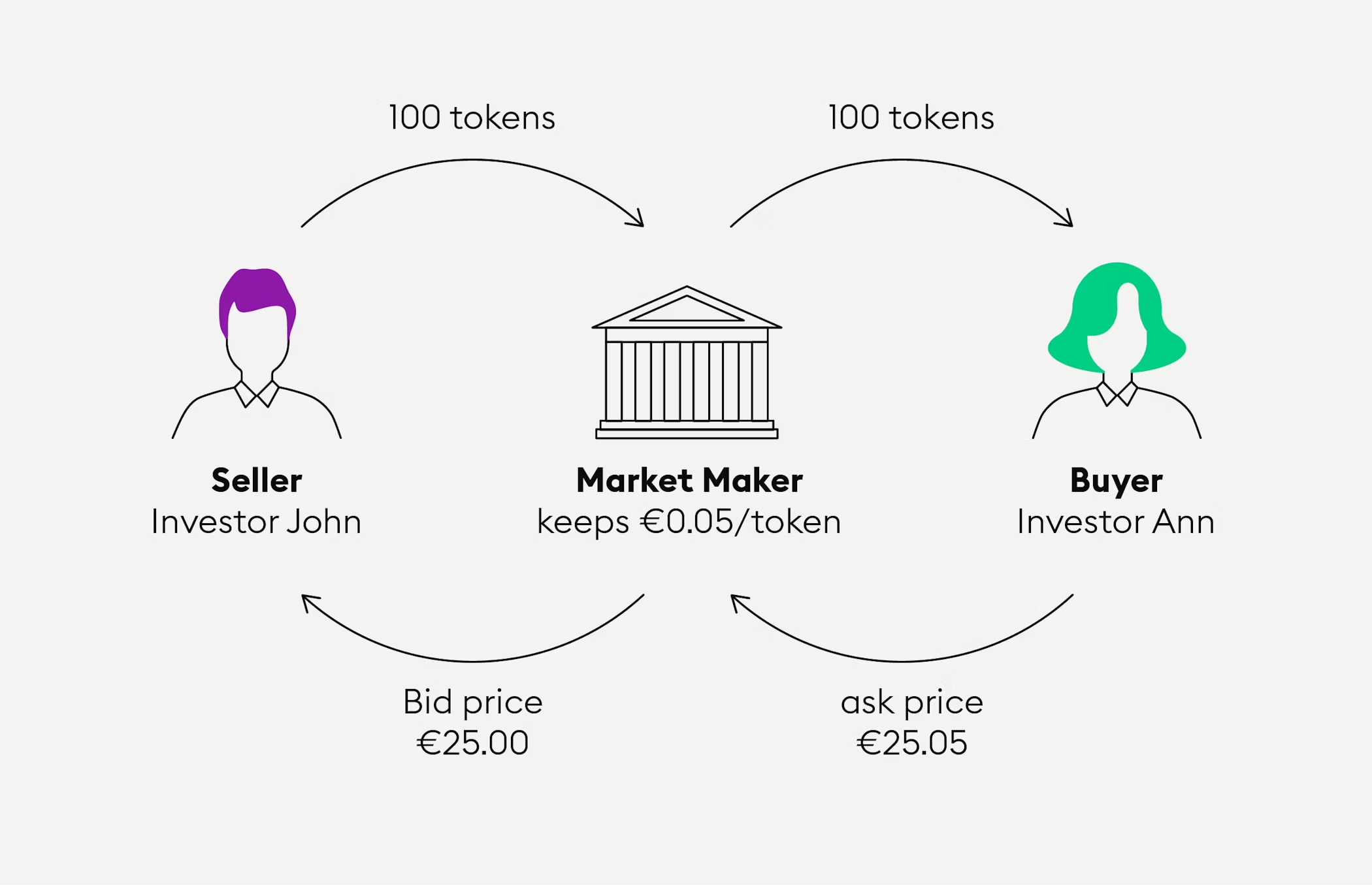

## Market Makers: Stability, Not Spectacle

Market makers provide the liquidity infrastructure that enables trading by continuously offering to buy and sell tokens at publicly quoted prices. High-quality market making tightens bid-ask spreads, reduces price volatility, absorbs large orders without catastrophic slippage, and creates the appearance of genuine trading interest that attracts additional participants. Poor market making amplifies volatility, creates the appearance of manipulation through artificial volume, and ultimately destroys trust.

The distinction between legitimate and predatory market making has become increasingly important as the industry professionalized through 2024 and 2025. Reputable firms like Wintermute, GSR, and Flowdesk operate with transparency, provide genuine two-sided liquidity, and align incentives with project success over multi-year timeframes. Predatory

Note: To preserve your formatting request, I maintained the markdown structure for the links and some of the headers while translating the body content.Оператори генерують фіктивний обсяг, займаються передбаченням або іншими маніпулятивними стратегіями та віддають перевагу короткостроковому вилученню цінностей над довгостроковим створенням вартості.

Умови ринку значно впливають на час запуску. Гільем Шомон, генеральний директор паризького маркет-мейкера Flowdesk, зауважив після колапсу FTX: "Після FTX ми побачили, що ліквідність зменшилась до 50% на основних монетах. На меншій капіталізації ринку скорочення ліквідності було ще гіршим". Шомон рекомендував проектам в той період відкласти запуск на три-шість місяців, поки умови ліквідності не покращаться.

Wintermute є ветераном маркет-мейкерства з обсягом торгів понад $600 мільярдів за весь час і інтеграцією більш ніж на 50 централізованих і децентралізованих біржах. Компанія підтримує позиції на основних платформах, включаючи Coinbase, Kraken, Uniswap і dYdX, забезпечуючи як централізовану, так і на-чейнову ліквідність. Власні алгоритми дозволяють Wintermute підтримувати ефективні ринки в умовах нестабільності, коли менш досвідчені маркет-мейкери відступають. Надійність та масштаб компанії роблять її вибором за замовчуванням для великих проектів, проте ціноутворення на преміум-рівні відображає це позиціонування.

GSR, розташована в Лондоні з глобальними операціями, приносить десятирічний досвід і підключається до більш ніж 60 бірж. Компанія підкреслює прозорість через щоденні звіти, які надають клієнтам детальні KPI метрики, включаючи глибину книги замовлень, показники ковзання та обсяги торгів. Така відкритість забезпечує, що проекти розуміють умови ринку і можуть оцінити, чи виконуються домовленості за маркет-мейкерством. GSR зосереджується на чесному виявленні ціни і вузьких спредах замість максимізації обсягу, віддаючи перевагу справжній ліквідності над поверхневими метриками.

Flowdesk спеціалізується на нових цифрових активах і використовує технології для оптимізації операцій для нових проектів, що набирають обертів. Менші розміри фірми порівняно з гігантами галузі дозволяють бути гнучкими в адаптації стратегій до конкретних потреб клієнтів та умов ринку. Для проектів без величезних бюджетів, але потребують професійного маркет-мейкерства, Flowdesk пропонує привабливу середину між фірмами преміум-рівня і сумнівними дешевшими альтернативами.

Cumberland, підрозділ потужного традиційного фінансового холдингу DRW Trading, увійшов у крипто в 2014 році і надає маркет-мейкерство інституційного рівня з акцентом на великі блочні угоди та позабіржові транзакції. Компанія обслуговує хедж-фонди, біржі та проекти, яким необхідно виконувати великі обсяги торгів без провокації ринкових збурень. Традиційний фінансовий досвід Cumberland приносить зрілі практики управління ризиками і дисципліну операцій, яких іноді бракує чисто криптовалютним фірмам.

Контракти на маркет-мейкерство зазвичай включають кілька компонентів. Фірми отримують токеновий інвентар для розміщення на біржах, створюючи капітальну основу для котирування двосторонніх цін. Цільові показники ефективності визначають мінімальні спреди, максимальні часи реакції на замовлення і зобов'язання щодо безперервної доступності. Комісії варіюються від фіксованих щомісячних гонорарів до змінних структур на основі обсягу торгів або метрик стабільності цін. Деякі контракти включають компенсацію на основі опціонів, де маркет-мейкери отримують покупки токенів зі знижкою, узгоджуючи стимули з підвищенням цінності, але також створюючи потенційні конфлікти, якщо фірми надають пріоритет вартості опціону над цілями клієнтів.

Червоні прапорці включають гарантовані доходи, угоди про розподіл прибутку або надзвичайно низькі тарифи. Законне маркет-мейкерство включає ризик капіталу та операційні витрати, що вимагають відповідної компенсації. Фірми, що обіцяють результати за нереалістично низькі комісії, або планують генерувати сфабрикований обсяг, маніпулювати ціною токена, або просто некомпетентні. Команди повинні бути скептичними щодо захоплюючих обіцянок і натомість шукати фірми з надійним досвідом, перевірними рекомендаціями клієнтів і чіткими поясненнями, як вони створюють цінність.

Питання управління скарбницею вимагає ретельного обмірковування. Скільки токенового інвентарю варто надати маркет-мейкерам? Занадто мало обмежує забезпечення ліквідності; занадто багато створює ризик, якщо фірма неправильно керує активами або зазнає порушення безпеки. Більшість угод передбачає сегреговані рахунки з чітко визначеними обмеженнями ризику та щоденною звітністю. Команди ніколи не повинні надавати маркет-мейкерам необмежений доступ до скарбничих фондів або приймати непрозорі звіти щодо використання інвентарю.

Маркет-мейкерство на децентралізованих біржах вимагає особливих роздумів. Пули ліквідності на DEX вимагають від учасників внесення токенів безпосередньо в смарт-контракти, де вони залишаються до виведення. Непостійний збиток — це можливість втрати, коли ціни на активи відхиляються від початкових співвідношень — впливає на прибуток і має управлятися через стратегії ребалансування. Деякі проекти активно керують власною ліквідністю на DEX, а не передають її маркет-мейкерам, що дозволяє зберегти прямий контроль, але вимагає технічної складності та постійної уваги.

Вартість відносин між маркет-мейкерами і лістингами на біржах заслуговує згадки. Деякі біржі вимагають від проектів утримання специфічних маркет-мейкерів або дотримання мінімальних зобов'язань щодо ліквідності перед схваленням листингу. Розуміння цих вимог заздалегідь запобігає сюрпризам під час перемовин про лістинг. Додатково, координація розгортання маркет-мейкера на різних біржах забезпечує постійну ліквідність і запобігає арбітражним можливостям, що створюють непотрібну волатильність цін на токени.

Важливі часові рамки інтеграції. Професійні маркет-мейкери потребують кілька тижнів для прийняття нових клієнтів, аналізу токеноміки, розгортання інфраструктури та початку торгівлі. Командам слід розпочати дискусії з маркет-мейкерами за кілька місяців до запуску, а не за кілька тижнів. Останні угоди рідко працюють добре і часто змушують команди приймати невигідні умови або субоптимальні партнерства.

Моніторинг продуктивності після запуску є критичним, але часто забутим. Команди повинні переглядати регулярні звіти, перевіряти, що обіцяні метрики виконуються, та активно взаємодіяти, коли продуктивність відхиляється від очікувань. Найкращі відносини з маркет-мейкерами включають постійне спілкування, де обидві сторони діляться ринковою інформацією та коректують стратегії на основі зміни умов. Найгірші відносини включають угоди "встановив і забув", де жодна зі сторін не управляє результатами активно.

Маркет-мейкерство слід оцінювати як довгострокове партнерство, а не транзакцію. Фірми, узгоджені на успіх проекту, надають стратегічні поради на додаток до забезпечення ліквідності, представляють проекти біржам та інвесторам і залишаються залученими протягом ринкових циклів. Фірми, що прагнуть швидкого прибутку, витягають цінність у сприятливих умовах і зникають, коли ринки змінюються. Різниця стає очевидною лише через стійкі відносини, тому вибір початкового партнера має особливе значення.

Спільнота та комунікації: встановлення віри перед ціною

Сила спільноти передбачає витривалість після запуску краще за більшість інших факторів. Проекти з залученими, освіченими спільнотами, які щиро вірять у місію протоколу, можуть витримати помилки токеноміки, "ведмежі" ринкові умови та конкурентні виклики. Проекти з платними спільнотами, які приваблюють тільки спекуляціями на airdrop, колапсують, коли стимулювання закінчується, а увага зміщується в інше місце.

Побудова автентичної спільноти вимагає початку рано — ідеально до фіналізації токен-дизайну. Це здається нелогічним, коли команди завантажені технічним розвитком, але внесок спільноти на етапі токеноміки створює психологічну власність, яка зберігається довго після запуску. Учасники, які відчувають, що їхній зворотний зв'язок формує протокол, поводяться інакше, ніж ті, хто отримує токени через анонімні airdrop.

Мета 2024-2025 років "вирощування балів" ілюструє як потужність, так і ризики гейміфікованого залучення. Blast, LayerZero, Kamino та інші розгорнули системи балів, що нагороджували он-чейн активність до подій генерації токенів. Підхід успішно залучав користувачів і підвищував протокольні метрики. Однак він також привертав чисто спекулятивний капітал, який виходив негайно після конвертації балів у токени. Завдання полягає в розрізненні справжніх користувачів від "фермерів".

Ефективні програми балів вимагають ретельної структури для винагороди поведінки, що свідчить про довгострокову відданість, а не про короткочасне отримання вигоди. Бали, які накопичуються на основі послідовної активності протягом місяців, а не загального обсягу за тиждень, фільтрують для терпіння. Вимоги щодо збереження активності після airdrop для розблокування повного виділення створюють стимул залишатися залученим. Штрафи за негайне переведення балів або токенів після розподілу зменшують привабливість для спекулянтів. Жоден з цих механізмів не відокремлює ідеально "хороше від поганого", але вони схиляють шанси до залучення серйозних учасників.

Освітній контент слугує кращою спільнотобудовою, ніж хайп. Докладна документація, що пояснює механіку протоколу, раціональність токеноміки, процедури управління і етапи дорожньої карти, створює інформованих власників, які розуміють, що вони володіють і чому. Поверхневе маркетинго, що підкреслює цінові прогнози та "місячну" риторику, приваблює спекулянтів, які зникають під час спадів. Інвестиція праці, необхідна для створення якісного освітнього контенту, є значною, але різниця в якості спільноти очевидна.

Програми амбасадорів розширюють зусилля спільноти поза межами можливостей основних команд. Ефективні програми залучають зацікавлених членів спільноти, надають їм ресурси та навчання, винагороджують значущі внески і створюють структуровані шляхи для збільшення відповідальності. Погані програми платять людям за рекламу в соціальних мережах, не надаючи реальної цінності. Різниця полягає в тому, вірять амбасадори в проект по-справжньому, чи просто монетизують свою аудиторію.

АМи (сесії запитань відповідь) забезпечують прямий діалог між командами та спільнотами. Коли вони проводяться добре, вони демонструють прозорість, проактивно відповідають на занепокоєння та будують особисті зв'язки.### Between Founders and Supporters:

Коли це робиться неправильно, вони стають ехо-камерами, де легкі питання отримують маркетингові відповіді, тоді як важкі питання залишаються незаданими або безвідповідними. Команди повинні вітати складні питання і надавати чесні, обдумані відповіді, навіть якщо вони звучать як "ми ще не знаємо" або "ми зробили помилки і ось як ми їх виправляємо".

Discord і Telegram канали потребують активної модерації для запобігання шахрайству, управління FUD (страх, невизначеність, сумнів) та підтримки продуктивних разговорів. Недостатньо укомплектовані канали стають спамовими пустками. Надмірно модеровані канали пригнічують законну критику і створюють середовище культу, де допускається лише схвалення. Баланс потребує чітких спільнотних принципів, узгодженого дотримання і модераторів, які мають повноваження використовувати свій досвід замість дотримання жорстких правил.

Twitter/X:

Twitter/X залишається домінуючою платформою для комунікації у крипто-індустрії, незважаючи на хаос на платформі і зміну власників. Проекти потребують послідовного голосу, регулярних оновлень і взаємодії як з підтримкою, так і з критиками. Спритність реагувати оборонно на критику або ігнорувати негативні відгуки слід уникати. Публічне визнання проблем і чітке комунікування про їх вирішення надає більше довіри, ніж удавання, що все ідеально.

Аналітика спільноти:

Nansen, CoinGecko та LunarCrush надають аналітику щодо індикаторів здоров'я спільноти.

Приклад Арбитрум:

Арбитрум є прикладом сталого побудови спільноти. Проект займався роками розробкою технології та залученням розробників до запуску токенів.

Контраст:

Це контрастує з незліченними проектами, які запускалися з масовими соціальними медіа-підписниками, проводили ажіотажні раздачі токенів, а потім спостерігали, як спільноти випаровуються по мірі зниження цін на токени.

Автентична спільнота:

Побудова спільноти не може бути аутсорсингована. Маркетингові агентства можуть виконувати тактики, але автентичні спільноти збираються навколо засновників та основних учасників, які демонструють прихильність, компетентність та щире занепокоєння за досвід учасників.

Готовність до запуску токенів:

Запуски токенів є значною мірою технічні події, що вимагають потужної інфраструктури, ретельно перевіреного коду та доведену здатність справлятися з реальним використанням.

Аудити і безпека смарт-контрактів:

Аудити смарт-контрактів є базовою вимогою, а не необов’язковою розкішшю. Індустріальні експерти постійно наголошують на необхідності інтеграції безпеки від початку.

Інфраструктурні перевірки:

Тестування інфраструктури часто отримує недостатню увагу, хоча є критичним для успішного запуску.

Оголошення проблем і реагування:

Моніторинг та спроможність реагувати на інциденти повинні бути готові до запуску.

Механізми відкоту:

Необхідно розглянути механізми відкоту, незважаючи на філософський опір з боку прихильників децентралізації.

Зовнішні залежності:

Зовнішні залежності слід каталогізувати і моніторити.

Технічну підготовку не можна поспішати. Команди мають забезпечити кілька місяців для...``` безпековий огляд, побудова інфраструктури, тестування та виправлення помилок. Стислі терміни призводять до скорочень, що створюють вразливості. Ринок не винагороджує команди за запуск у довільні терміни, якщо запуски супроводжуються технічними збоями. Краще відкласти запуск, ніж виконати погано та назавжди пошкодити репутацію.

Терміни та координація: Як планувати запуск

Запуск токена вимагає координації між технічними, юридичними, маркетинговими та партнерськими робочими потоками з точним визначенням часу. Типовий попередній план запуску охоплює від трьох до шести місяців, хоча складні проекти можуть вимагати тривалішої підготовки. Розуміння критичних залежностей шляхів та послідовності рішень запобігає дорогим затримкам або виконанню на швидкість.

Як підкреслено у операційних рекомендаціях a16z crypto: "Перше, що потрібно знати при запуску токена, це те, що це займає час і вимагає командної роботи. Процес включає в себе кілька типів зацікавлених сторін - розробників протоколу, сторонніх кастодіанів, постачальників ставок, інвесторів, співробітників та інших - які всі повинні знаходитися на одній хвилі, готуючись до створення та управління новим цифровим активом."

План починається за шість місяців до T з фіналізацією токеноміки та встановленням юридичної структури. Команди повинні завершити дизайн токена, змоделювати динаміку попиту та пропозиції в різних сценаріях, та зареєструвати утримувальні одиниці в відповідних юрисдикціях. Юридична структура визначає податкове навантаження, регуляторні зобов'язання та можливість співпраці з постачальниками послуг. Ці основні рішення обмежують всі наступні вибори, тому поспіх створює проблеми, які неможливо виправити пізніше.

Розробка смарт-контрактів та початковий безпековий огляд відбуваються в місяці з чотирьох по шість. Команди пишуть контракти токенів, вілні контракти, механізми управління та будь-яку специфічну функціональність протоколу. Перше проходження кодових аудитів виявляє великі проблеми, які вимагають перепроектування, а не незначних виправлень. Цей етап вимагає тісної взаємодії між розробниками та аудиторами, щоб гарантувати, що виправлення не створюють нових вразливостей.

Обговорення з маркетмейкерами та біржами починається за три місяці до T. Професійні маркетмейкери потребують місяців для оцінки можливостей, переговорів умов і розгортання інфраструктури. У бірж є свої графіки розміщення, що обмежує їх можливості та власні графіки. Початок цих розмов на ранніх етапах забезпечує доступність та запобігає виявленню того, що у бажаних партнерів немає можливостей для запланованого вікна запуску.

Фінальні аудити, юридичні висновки та документи з дотримання займають два місяці до T. Після завершення змін коду, формальні аудити надають фінальні звіти. Юридичні команди готують висновки щодо регуляторної класифікації, розробляють білі книги або проспекти, що відповідають місцевим вимогам, і перевіряють, що всі зобов'язання з дотримання виконані. Ця бюрократична фаза здається повільною, але спроба скорочень привертає увагу регуляторів.

Останній місяць зосереджений на прискоренні маркетингу та мобілізації спільноти. Фіналізуються графіки анонсів, заповнюються календарі контенту, активуються відносини з пресою, а частота чуття в спільноті збільшується. Мета полягає в створенні максимальної уваги на запуску, одночасно надаючи достатньо інформації, щоб учасники могли приймати усвідомлені рішення, а не просто спекулювати.

Останній тиждень перед запуском вимагає військової точності. Всі системи піддаються фінальному тестуванню. Інтеграції з біржами перевіряються. Маркетмейкери підтверджують готовність. Юридичні команди надають дозвіл. Плани комунікацій відпрацьовуються. Резервні процедури перевіряються. Установлюються приміщення з представниками від кожної функції, готовими вирішувати проблеми.

Сам день запуску є як кульмінацією, так і антиклімаксом. Якщо підготовка була ретельною, сам запуск є механічним виконанням перевірених процедур. Команди моніторять системи, відслідковують метрики продуктивності, інформують про оновлення та реагують на неминучі несподіванки. Якщо підготовка була недостатньою, день запуску стає хаосом - системи не працюють, партнери не готові, спільнота в замішанні, а динаміка цін відображає безлад.

Після запуску перші 24-72 години є критичними. Початкове торгівля встановлює відкриття ціни, реакція спільноти визначає траєкторію настроїв, а технічна продуктивність або підтверджує підготовку, або виявляє проміжки. Команди повинні бути повністю готові в цей період, а не сприймати запуск як кінцеву точку.

Крос-функціональна координація не може бути переоцінена. Розробники, юристи, маркетологи та команди бізнес-розвитку часто діють ізольовано з недостатнім зв'язком. Запуски токенів вимагають, щоб ці функції працювали синхронно з узгодженими графіками, взаємозалежностями та постійним потоком інформації. Щотижневі крос-функціональні зустрічі в останньому кварталі перед запуском забезпечують узгодження та виявлення проблем до того, як вони стануть кризами.

Часовий буфер повинен бути закладений у графіки. Аудити займають довше, ніж обіцяють постачальники. Юридичні висновки вимагають кількох раундів виправлення. Інтеграції з біржами виявляють проблеми сумісності, що вимагають змін коду. Маркетингові матеріали вимагають несподіваних виправлень. Побудова часу для затримок у графіках запобігає каскадним затримкам, коли окремі робочі потоки затримуються.

Спробам поспіху слід чинити опір. Ринкові умови можуть здаватися ідеальними, конкуренти можуть запускати, або нетерплячі інвестори можуть вимагати швидкості. Але передчасний запуск з неповною підготовкою завдає проектам набагато більше шкоди, ніж короткі затримки. Ринок швидко забуває про затримки. Ринок ніколи не забуває катастрофічні запуски.

Поширені помилки, яких слід уникати

Аналіз поразок запуску токенів у циклі 2024-2025 року виявляє повторювані шаблони, яких команди повинні активно уникати. Ці помилки не є ані тонкими, ані новими, але вони повторюються з депресивною регулярністю.

Нереалістичні оцінки очолюють список. Команди, які збирають на $1 мільярд при повністю розріджених оцінках, попри мінімальну кількість користувачів, незначні доходи та спекулятивні дорожні карти, обтяжують свої токени горами накладних витрат. Ранні інвестори, що купили на оцінках $10 мільйонів, природно продають, коли публічні ринки пропонують виходи на $500 мільйонів. Це призводить до тиск продажів, що перевищує справжню потребу, спричиняє цінові спіралі, що руйнують довіру. Консервативні оцінки, що залишають місце для росту, краще підтримують проекти, ніж заголовки про величезні збори.

Недостатнє забезпечення ліквідності створює нестійкі ринки, на яких поодинокі транзакції викликають жорсткі цінові коливання. Команди, які запускаються з тонкими книгами замовлень, виявляють, що збуджені члени спільноти не можуть купити токени, не підвищуючи ціни до нестійких рівнів, у той час як невеликі прибуткові користувачі різко знижують ціни. Адекватна ліквідність - через ринкові механізми, власну ліквідність протоколу або резерви казначейства - забезпечує визначення цін без хаосу.

Перегріта спільнота без підкріплення очікувань дійсністю створює незадоволення, оскільки обіцянки революційних технологій, трансформаційної економіки або експоненційного зростання залишають розчарування, коли наявність лише поступового прогресу. Краще недообіцяти та перевиконати, ніж ставити очікування, які гарантують розчарування.

Обвальні події розблокування токенів створюють передбачувані механізми розвантаження, якими користуються досвідчені трейдери, тоді як роздрібні власники зазнають збитків. Проекти, які випускають 50% запасу одразу, бачать, як ціни падають, коли отримувачі прагнуть виходу. Лінійне наділення прав протягом тривалого часу рівномірно розподіляє тиск. Координація розблокувань з етапами проколу прив'язує збільшення обсягів до каталізаторів попиту.

Інсайдерські розпродажі назавжди знищують довіру. Коли члени команди або ранні інвестори продають значні частки позицій відразу після закінчення періоду блокування, спільнота тлумачить це як відсутність впевненості. Навіть якщо продажі є запланованим управлінням резервами, оптика катастрофічна. Команди повинні повідомляти про наміри продажів заздалегідь, структурувати розпродажі поступово та демонструвати подальшу відданість через залишені активи.

Надмірна залежність від окремих бірж або ринкових механізмів створює нестійкість. Проекти, що повністю залежать від Binance для ліквідності, виявляють, що питання з технічною підтримкою біржі, регуляторні ускладнення або зміна приоритетів можуть раптово ліквідувати торговельну інфраструктуру. Диверсифікація між біржами, площадками та постачальниками послуг забезпечує стійкість.

Погана комунікація під час кризових ситуацій ускладнює проблеми. Коли відбуваються зломи, коли ринки падають, коли дорожні карти відстають, прозорість і швидке визнання підтримують довіру краще, ніж тиша чи спіну. Спільноти прощають помилки, але рідко прощають обман або недбалість.

Поразки мають спільний ДНК: команди пріоритетизували короткострокові метрики над довгостроковою стійкістю, оцінювали маркетинг вище за основи, поспішали з підготовкою, щоб відповідати довільним термінам, і не моделювали сценарії зниження чесно. Успіх вимагає звернення цих тенденцій - будування справжньої цінності, управління очікуваннями консервативно, ретельної підготовки та планування для адверсіті.

Майбутнє запусків токенів: професіоналізація та прозорість

Ландшафт запусків токенів у 2025 році виглядає значно відмінним від спекулятивного буму 2021 року або навіть обережного відновлення 2023 року. Професіоналізація прискорилася, обумовлена регуляторними рамками, інституційною участю та важкими уроками з попередніх циклів.

Запровадження ланцюгових рамок запуску як альтернативи традиційним моделям запусків з майданчиками. CoinList OnChain, Base Launch та подібні платформи проводять розподіл токенів повністю через смарт-контракти, виключаючи центральних посередників, забезпечуючи при цьому механізми комплаєнсу та справедливості. Ці системи використовують перевірені на ланцюжку облікові дані для встановлення права учасників, проведення визначення цін через алгоритмічні аукціони та програмну диспансеризацію токенів. Прозорість є абсолютною - кожен може перевірити, що розподіли відбулися за заданими умовами, і що жодне привілейоване ставлення не відбулося.

Дотримання регуляторних вимог зміщується від вимушеної необхідності до

Зміст: конкурентна перевага. Проекти, які діють прозоро в межах правових рамок, дедалі частіше отримують доступ до інституційного капіталу, недоступного для тих, хто займається регуляторним арбітражем. Впровадження MiCA по всій ЄС створює стандартизовані правила, які зменшують невизначеність для проектів, що дотримуються вимог, водночас збільшуючи витрати для тих, хто намагається діяти в сірих зонах. Регуляторне середовище США, хоч і менш чітке, ніж у Європі, також зріє завдяки постійним заходам Комісії з цінних паперів і бірж (SEC) та можливій законодавчій ясності.

Прозорість даних та аналітика стали необхідними умовами для серйозного розгляду. Проекти, які публікують дані в реальному часі на блокчейні, проводять незалежні аудити токеноміки та надають підтверджені докази використання протоколу, набувають довіри, яку маркетинг не може створити. Такі платформи, як Dune Analytics, Nansen і Token Terminal, дозволяють будь-кому перевірити твердження щодо користувачів, доходу та активності. У такому середовищі проекти не можуть симулювати успіх - цифри говорять самі за себе.

Зростання систем репутації на блокчейні створює відповідальність, якої бракувало у попередніх циклах. Члени команд, чиї проекти зазнають невдачі або беруть участь у сумнівних практиках, переносять цю історію на майбутні підприємства. Протоколи, які виконують свої обіцянки, формують репутацію, що передає цінність наступним проектам. Ці динаміки стимулюють довгострокове мислення і відповідальну поведінку, караючи за короткострокове вилучення.

Запуски токенів зближуються до впізнаваного сценарію: консервативна токеноміка, яка надає перевагу стійкості перед гіпами, комплексна юридична підготовка, що дозволяє операції на основних ринках, багатомісячне створення спільноти, яка формує справжніх віруючих, а не найманих фермерів, професійні постачальники послуг, які забезпечують інфраструктуру, а не ілюзії, і прозора комунікація, що завойовує довіру завдяки чесності, а не обіцянкам небувалих успіхів.

Цей сценарій не гарантує успіху - ринкові умови, конкурентна динаміка та якість виконання мають велике значення. Але дотримання цього сценарію значно збільшує шанси на успіх, у той час як ігнорування його практично гарантує проблеми.

Дивлячись уперед, тенденція до професіоналізації здається незворотною. Граничний запуск токена у 2026 році передбачатиме більше юридичного огляду, більш складне моделювання токеноміки, більш ретельну технічну підготовку і більше професійних постачальників послуг, ніж його еквівалент у 2021 році. Це створює вищі бар'єри для входу, що відсіює проекти з низьким рівнем зусиль, забезпечуючи можливість виокремитись для краще підготовлених команд.

Питання, які постають перед засновницькими командами, полягає в тому, чи вони розглядають запуски токенів як спекулятивні події чи стратегічні операції. Ті, хто розуміє різницю та підготовляється відповідно, отримають вигоду з інституційних попутних вітрів, регуляторної ясності та еволюції ринку, яка винагороджує реальну цінність над гіпами. Ті, хто зачепився за сценарії попередніх циклів, боротимуться в середовищі, яке більше не терпить скорочень.

Наступна хвиля успішних токенів прийде від дисциплінованих команд, які розуміють, що має відбутися до запуску токенів, готуються ретельно за всіма вимірами, бездоганно координуються у всіє направленнях і виконують запуски, що відображають реальну цінність, а не створений ажіотаж. Ринок дозрів. Чи готові ви?