Професійний крипто-маркетмейкінг нині становить собою складну екосистему, де фірми використовують передові алгоритми, величезний капітал та найсучасніші технології для забезпечення ліквідності на розрізнених ринках.

Маркетмейкери контролюють механізми формування цін, які впливають на щоденний обсяг торгівлі в мільярдах доларів, проте їхні операції залишаються значною мірою непрозорими для роздрібних трейдерів та навіть інституційних учасників. Ця система створює як необхідну ефективність ринку, так і концентровані точки слабкості, які можуть викликати катастрофічні ліквідації.

Ландшафт ліквідності охоплює централізовані біржі, де традиційні маркетмейкінгові фірми, такі як GSR і Cumberland, впроваджують алгоритмічні стратегії, а також децентралізовані протоколи, де автоматизовані маркетмейкери забезпечують бездозвільну торгівлю через математичні формули, а не підбір замовлень. Ці два світи все більше зливаються через міжплатформний арбітраж, створюючи складний павутиння залежностей, яке може збільшувати як стабільність, так і нестабільність на крипторинках.

Останні події показують як критичну важливість, так і крихкість цієї системи. Крах FTX ліквідував домінуючого маркетмейкера, створивши "прірву Alameda", яка зменшила ліквідність на всіх майданчиках. Тим часом, інновації, такі як концентрована ліквідність Uniswap V4 і система хук, обіцяють до 4000 раз підвищити капітальну ефективність, водночас представляючи нові форми сутності, яку можна вилучити. Розуміння того, як ці механізми працюють - і де вони ламаються - стало обов'язковим для будь-кого, хто займається торгівлею, створенням або регулюванням крипторинків.

Основи ліквідності: книги замовлень проти автоматизованих маркетмейкерів

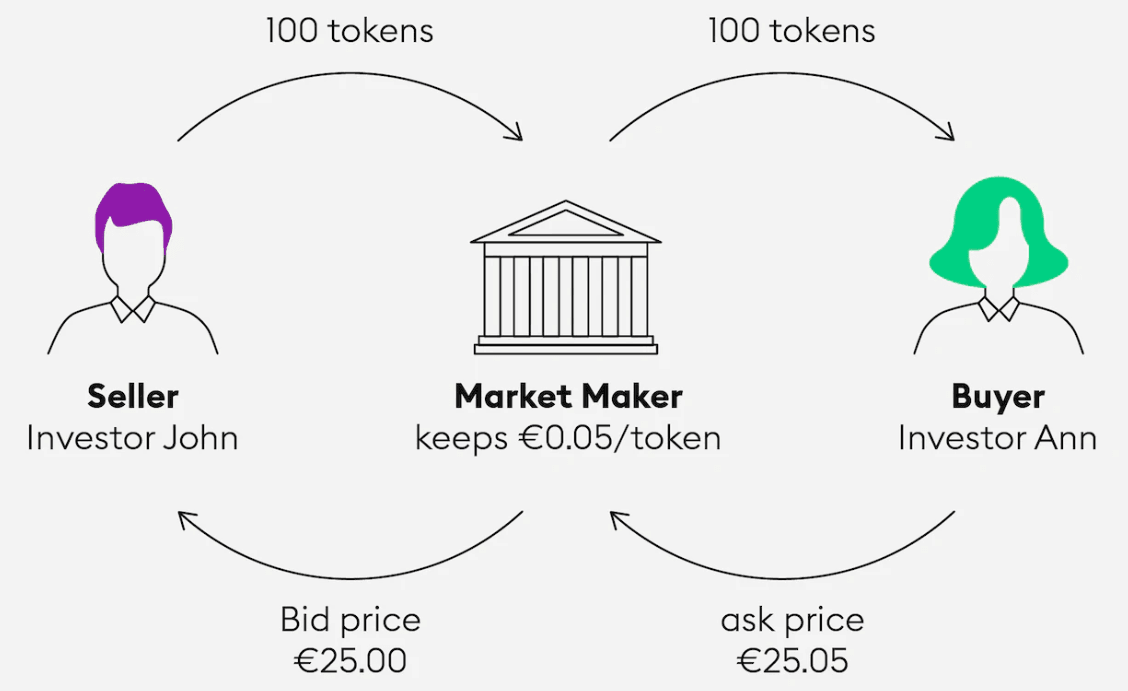

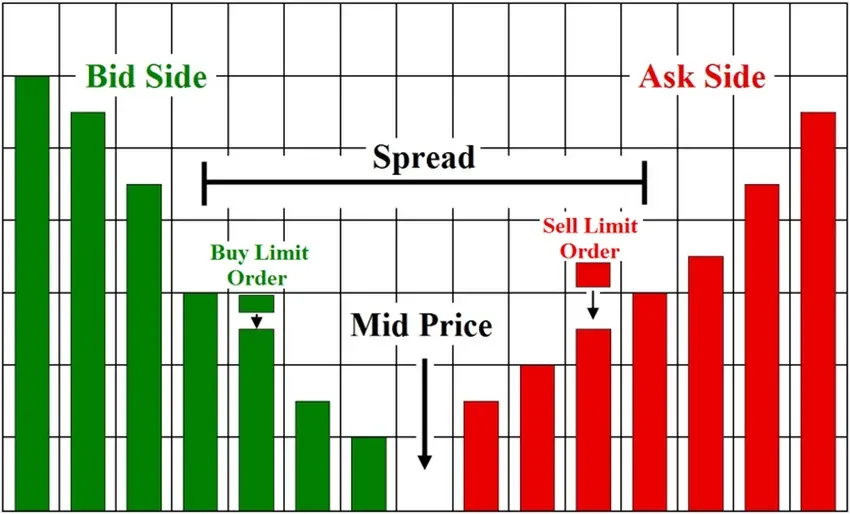

Традиційні централізовані біржі функціонують за допомогою книг замовлень, де учасники ринку подають замовлення на купівлю та продаж за певними цінами, створюючи безперервний аукціонний механізм. Спред покупка-продаж представляє різницю між найвищим замовленням на купівлю (бід) та найнижчим замовленням на продаж (аск), в той час як глибина ринку вимірює обсяг замовлень на різних цінових рівнях, що відходять від поточної ринкової ціни.

Розрахунки глибини ринку виявляють критичні вразливості на крипторинках. Наприклад, 2% глибина ринку Bitcoin коливається в межах $50-100 мільйонів по основним біржам станом на вересень 2025 року, що означає, що замовлення, які перевищують цю межу, можуть викликати значні зміни цін. Коли OKB зазнав 50%-го флеш-крешу в січні 2024 року, аналіз показав, що токен біржі мав лише $184,000-$224,000 у 2% глибини ринку, демонструючи, як тонка ліквідність може посилювати волатильність.

Професійні маркетмейкери забезпечують ліквідність, безперервно котуючи двосторонні ринки - пропонуючи купити трохи нижче і продати трохи вище від поточної ринкової ціни. Вони отримують прибуток від спреду між покупкою та продажем, при цьому беручи на себе ризик запасів, оскільки ціни можуть рухатися проти їхніх позицій. Ця модель вимагає складних систем управління ризиками, механізмів хеджування в реальному часі та значних капітальних резервів для поглинання тимчасових збитків під час волатильних періодів.

Модель оплати робота-виконавця заохочує надання ліквідності шляхом відшкодування комісійних маркетмейкерам (зазвичай -0.005% до -0.010%), в той час як стягує вищі комісійні з виконавців, які споживають ліквідність (0.01% до 0.60%). Ця структура узгоджує інтереси біржі з глибокими, більш щільними ринками, одночасно генеруючи дохід з активних трейдерів. Провідні біржі, такі як Binance, пропонують прогресивні структури відшкодування, де найбільші маркетмейкери можуть досягти негативних ефективних комісій, створюючи потужні стимули для збільшення масштабів.

Автоматизовані маркетмейкери фундаментально переосмислюють надання ліквідності. Замість підбору дискретних замовлень на купівлю та продаж, AMM використовують математичні формули для ціноутворення активів в межах резервних пулів. Формула постійного продукту (x × y = k) в таких протоколах, як Uniswap, забезпечує, що коли один актив купується, його ціна збільшується вздовж передбачуваної кривої. Постачальники ліквідності вносять рівні значення парних активів і заробляють на всіх угодах, але стикаються з непостійними втратами, коли ціни відхиляються від їх початкового співвідношення.

Концентровані механізми ліквідності, такі як Uniswap V3, дозволяють постачальникам ліквідності конкретизувати цінові діапазони для розміщення капіталу, а не розділяти його по всьому можливому діапазону цін. Для пар стейблкоїнів, таких як DAI/USDC, традиційні AMM використовували лише 0.50% доступного капіталу для торгівлі між $0.99-$1.01, де відбувається більшість обсягів. Концентрована ліквідність дозволяє до 4000 разів покращити капітальну ефективність за рахунок концентрації ресурсів в місцях фактичної торгівлі.

Економічна динаміка суттєво відрізняється між маркетмейкерами CEX та постачальниками ліквідності DeFi. Маркетмейкери на централізованих майданчиках активно керують запасами, безперервно коригують котирування та можуть швидко виходити з позицій. Постачальники ліквідності DeFi розгортають пасивний капітал, який автоматично заробляє комісію, але вимагає активного управління, щоб уникнути збитків від непостійних втрат та цінових рухів. Дослідження 2025 року показує, що майже 49.5% постачальників ліквідності Uniswap V3 зазнали негативних прибутків через непостійні втрати, що підкреслює виклики пасивного забезпечення ліквідності.

Гравці: хто забезпечує ліквідність на крипторинках

Професійні маркетмейкінгові фірми

GSR Markets зарекомендував себе як провідний рідний крипто маркетмейкер протягом більш ніж десяти років діяльності, керуючи значними запасами на понад 60 торгових майданчиках. Фірма поєднує власну торгівлю з клієнтськими послугами, надаючи ліквідність для емітентів токенів, інституційних інвесторів, майнерів та бірж. GSR отримав нагороду "Крипто маркетмейкер року 2025" від Digital Commonwealth, що відображає його домінування в дедалі конкурентному середовищі. Модель доходу фірми охоплює захоплення спреду, програмні комісії за виконання та послуги з управління ризиками для інституційних клієнтів.

Cumberland, дочірня компанія DRW Holdings, використовує тридцятирічний традиційний маркетмейкінговий досвід, адаптований для крипторинків. Приватна структура фірми дозволяє швидко приймати рішення без обмежень інвесторів, що є важливим для навігації по волатильним крипторинкам. Cumberland повідомила про обсяг торгів понад $20 мільярдів ще в 2017 році і тепер торгує більше 30 криптовалют на 500 парах. Фірма отримала BitLicense Нью-Йорка в 2024 році та успішно захистилась від дій SEC у березні 2025 року, що демонструє її зосередження на дотриманні регуляцій.

Jump Trading перетворилася з чистого маркетмейкінгу на розвиток інфраструктури через свою підрозділ Jump Crypto, запущений у 2021 році. З оцінкою понад $15 мільярдів у торгівельному капіталі у всіх класах активів, Jump змістила фокус на будівництво базової інфраструктури, такої як Pyth Network, Wormhole bridge та клієнт-валідатор Firedancer Solana. Проте фірма зіткнулася з значним регуляторним контролем через свою участь у Terra/LUNA, виплативши $123 мільйони у врегулюванні з SEC у 2024 році. Ця еволюція відображає ширшу тенденцію галузі до вертикальної інтеграції та володіння протоколами.

Jane Street представляє вершину витонченості кількісного трейдингу з приблизно $15 мільярдами торгового капіталу та $50 мільярдами в денних цінних паперах станом на 2021 рік. Функціональна організаційна структура фірми з 30-40 старшими керівниками, а не традиційною ієрархією CEO, дозволяє швидко адаптуватися до нових ринків. Jane Street згенерувала $10.6 мільярда чистого торгового доходу у 2023 році з $7.4 мільярда скоригованих прибутків, демонструючи прибутковість витончених алгоритмічних стратегій. Операції фірми у криптовалюті включають платформу JCX для 24/7 криптоторгівлі, а весь програмний код написано на OCaml з кодовою базою у 70 мільйонів рядків.

Технологічна інфраструктура та операційний масштаб

Сучасний крипто-маркетмейкінг вимагає значних технологічних інвестицій для забезпечення ефективної конкуренції. Фірми розгортають системи управління ризиками в реальному часі, здатні контролювати позиції на десятках майданчиків одночасно, з автоматичними вимикачами для екстремальних ринкових умов. Системи управління замовленнями повинні обробляти понад 5 мільйонів операцій на секунду з субмікросекундною затримкою, що вимагає спеціалізованого обладнання та мережевої інфраструктури.

Smart-алгоритми маршрутизації замовлень безперервно аналізують ліквідність на кількох торгових майданчиках, автоматично розподіляючи великі замовлення для мінімізації ринкового впливу та оптимізації цін виконання. Ці системи повинні враховувати різні структури комісій, типи замовлень та характеристики затримки на біржах, водночас зберігаючи контроль в реальному часі над ризиками. Провідні фірми підтримують прямі доступи до ринків та послуги з ко-локації на основних біржах для мінімізації затримок виконання.

Масштаб професійних операцій значно більший, ніж у типових інституційних трейдерів. Топові маркетмейкінгові фірми розташовують сотні мільйонів капіталу запасів на понад 60 біржах, керуючи тисячами торгових пар одночасно. Їхні алгоритми безперервно коригують котирування, беручи до уваги рівні запасів, волатильність ринку, токсичність потоку замовлень та можливості міжплатформного арбітражу. Ця автоматизація дозволяє працювати 24/7 на глобальних ринках з мінімальним втручанням людини.

Системи управління ризиками використовують динамічні ліміти позицій, розрахунки вартості VaR в реальному часі та автоматизовані механізми хеджування. Для основних криптовалют, таких як Bitcoin і Ethereum, фірми хеджують запаси безпосередньо через перпетуальні ф'ючерси та опціони. Для альткоїнів вони реалізують проксі-хеджування з використанням корельованих активів або індексних кошиків. Хеджування на рівні портфоліо використовує матриці кореляції між активами для управління експозицією на всьому торговому книжці. Структури комісій і узгодження стимулів

Структури комісій бірж значно впливають на економіку та поведінку маркет-мейкінгу. Програма маркет-мейкерів спотового ринку Binance вимагає 30-денного обсягу, що перевищує 1,000 BTC, або перевірених стратегій маркет-мейкінгу, пропонуючи компенсації за мейкерлерські комісії до -0.005% з більшими лімітами API. Учасники отримують складені оцінки, базовані на обсязі мейкерських операцій, якості спреду та пропозиції глибини, з географічними відмінностями між Binance.com і Binance.US.

Coinbase Advanced Trade реалізує рівні комісій, засновані на обсягах, з мейкерськими комісіями від 0.00% до 0.60% і тейкерськими комісіями від 0.05% до 0.70%. Система запиту на котирування (RFQ) біржі дозволяє здійснювати замовлення інституційного розміру з індивідуальною ціною, тоді як вдосконалений механізм виконання (EXN) оптимізує виявлення цін через складні алгоритми узгодження. Оновлення 2025 року додали 237 нових торгових пар USDC з безкоштовною торгівлею на 22 стабільних парах.

Kraken Pro запустив програми повернення мейкерських комісій у червні 2025 року, націлившись на менш ліквідні пари для підвищення ефективності ринку. Програма пропонує повернення до негативних комісій для учасників з понад $10 мільйонами місячного обсягу на 64+ парах станом на серпень 2025 року. Щомісячні перевірки відповідності стандартам продуктивності забезпечують підтримку постійності, розширюючи охоплення всіх нових списків, що демонструє відданість біржі до стимулювання ліквідності.

Ці структури стимулів створюють потужні мережеві ефекти, коли найбільші маркет-мейкери отримують все більш вигідну економіку, дозволяючи їм котирувати вузькі спреди та захоплювати більше обсягу. Ця динаміка сприяє концентрації ринку, одночасно поліпшуючи загальну ефективність ринку через кращу ціну та глибші книги замовлень.

Управління інвентарем та контроль ризиків

Професійні маркет-мейкери постійно стикаються з напруженням між наданням конкурентної ліквідності і управлінням ризиками інвентаря на волатильних криптовалютних ринках. Динамічні системи управління позиціями безперервно коригують рівні інвентарю, ґрунтуючись на волатильності цін, ринкових тенденціях, можливостях для арбітражу між біржами, вимогах до хеджування та паттернах потоків клієнтів. Коли утримуються чисті довгі позиції, алгоритми автоматично звужують спреди запитів, розширюючи спреди ставок, щоб стимулювати зменшення інвентаря. Навпаки, чистий короткий інвентар провокує щільніші спреди ставок і ширші запити.

Системи моніторингу в реальному часі реалізують ліміти позицій між майданчиками та класами активів, з динамічними розрахунками Значення під ризиком (VaR), що включають сценарії стресс-тестування. Автоматизовані запобіжники зупиняють торгівлю під час екстремальних ринкових умов, запобігаючи катастрофічним втратам під час подій, таких як крах у березні 2020 року або каскад ліквідацій у травні 2021 року. Cross-venue exposure tracking запобігає концентраційному ризику, дозволяючи складні стратегії хеджування на кількох платформах.

Механізми хеджування значно варіюються залежно від класу активів і структури ринку. Для Біткоїна та Ethereum компанії хеджують інвентар безпосередньо через контракти perpetual futures, опціони та арбітраж між майданчиками. Хеджування альткоїнів виявляється більш складним, вимагаючи проксі-хеджування через корельовані активи або індексні кошики. Ризик-менеджмент всього портфеля використовує кореляційні матриці між активами, з алгоритмами, що автоматично здійснюють хеджі, коли перевищуються пороги інвентарю.

Складні системи контролю ризиків відображають важкі уроки, отримані з ринкових зривів. Крах FTX продемонстрував, як взаємозв'язані позиції між майданчиками можуть посилити втрати, тоді як події, такі як крах UST/LUNA, показали, як корельовані хеджі альткоїнів можуть одночасно зазнати невдач. Сучасні системи управління ризиками враховують ці аномальні ризики через стресс-тестування, моніторинг кореляції та диверсифіковані підходи до хеджування.

Стратегії викривлення інвентарю виявляють, як маркет-мейкери впливають на виявлення цін через тонкі коригування котирувань. Замість збереження симетричних спредів алгоритми безперервно коригують котирування bid-ask на основі бажаного впливу інвентаря. Однак надмірне викривлення сигналізує про позиції інвентаря досвідченим конкурентам, створюючи постійну гру інформаційної асиметрії та стратегічного позиціонування.

Механіка ціноутворення та встановлення спредів

Оптимізація спредів представляє собою основний центр прибутку для операцій маркет-мейкінгу, вимагаючи безперервного розрахунку базових спредів, виходячи з оцінених волатильності, ризику інвентаря та витрат на анти-вибір. Моделі машинного навчання враховують мікроструктурні дані для прогнозування оптимальних ширин спредів, з реальними коригуваннями на основі токсичності ордерного потоку, ринкової волатильності та динаміки часу до закриття. Ці алгоритми повинні балансувати конкурентну ціну з прибутковими операціями на сотнях торгових пар одночасно.

Механізми динамічного коригування спредів враховують змінні ринкові умови протягом торгових сесій. Під час періодів високої волатильності спреди автоматично розширюються для компенсації підвищеного ризику інвентаря та анти-вибору. Навпаки, стабільні ринкові умови дозволяють більш вузькі спреди, які захоплюють більше обсягу, зберігаючи прийнятні ризик-зважені прибутки. Визначення змін режиму досить швидко, щоб коригувати ціни до конкурентів, є викликом.

Стратегії надання глибини використовують багаторівневе котирування з кількома рівнями цін і зі зменшеними розмірами, щоб створити ілюзію істотної глибини ринку. Іберг-ордера приховують великі позиції, відображаючи лише невеликі видимі частини, у той час, як логіка оновлення постійно скасовує та замінює ордери, щоб зберігати конкурентні котирування. Ці техніки вимагають складних систем управління ордерами, здатних обробляти мільйони оновлень ордерів на секунду.

Технічна реалізація спирається на оптимізовані структури даних, включаючи червоно-чорні дерева для індексації рівнів цін з характеристиками продуктивності O(log n) і хеш-таблиці, що дозволяють O(1) пошуки ID ордера. Провідні компанії оцінюють свої системи на рівні 5+ мільйонів операцій за секунду із затримками в субмікросекундні вимоги, що вимагає нестандартного апаратного забезпечення і оптимізації мережі.

Мікроструктура встановлення спредів розкриває, як маркет-мейкери витягують цінність із інформаційних асиметрій і паттернів ордерного потоку. Анти-вибір відбувається, коли інформовані трейдери послідовно торгують проти котирувань маркет-мейкера, змушуючи розширювати спреди для компенсації систематичних втрат для більш інформованих учасників. Алгоритми безперервно моніторять характеристики ордерного потоку для виявлення потенційно токсичного потоку і відповідно коригують ціноутворення.

Розумні системи маршрутизації ордерів агрегують ліквідність з кількох майданчиків, оптимізуючи загальні витрати на виконання, а не простий збіг цін. Ці системи враховують різні структури комісій, програми винагород та характеристики затримок на біржах, автоматично маршрутизуючи ордери для мінімізації загальних витрат на транзакції. Покращені реалізації прогнозують короткострокові цінові рухи для оптимізації часу та вибору майданчиків для великих замовлень.

Арбітражні потоки і динаміка між майданчиками

Арбітраж між майданчиками слугує основним механізмом, що зв'язує ціноутворення на фрагментованій криптоекосистемі, при цьому професійні арбітражери захоплюють цінові диспропорції, надаючи основні послуги з виявлення цін. Затримковий арбітраж використовує тимчасові цінові розбіжності на глобальних біржах, які зазвичай коливаються від 0.1-2% у періоди високої волатильності у 2025 році. Ці можливості вимагають послуг розміщення, мікросекундних можливостей виконання і алгоритмів прогнозування, щоб постійно захоплювати прибуток до конвергенції цін.

Стратегії статистичного арбітражу виявляють середньої відновлення відносин між корельованими парами криптовалют, виконуючи автоматизовані угоди, коли ціни розбігаються за межі статистичних границь. Арбітраж між активами досліджує відносини базису між спотовими цінами і ф'ючерсними контрактами, тоді як арбітраж трикутника використовує невідповідності цін на трьох валютних парах через петлі високочастотного виконання, що вимагають часу завершення менш ніж одну секунду.

Динамічне дельта-хеджування дозволяє здійснювати безперервне управління ризиками портфеля через автоматичне коригування співвідношення хеджу на основі реалізованої волатильності і розрахунку Грекнів опціонів. Професійні маркет-мейкери підтримують складні портфелі деривативів, що вимагають постійного перезапису в міру зміни підлеглих цін. Оптимізація хеджування на декількох майданчиках мінімізує витрати на транзакції, зберігаючи цільові ризикові експозиції на кількох торгових платформах.

Взаємопов'язаність ринків криптовалют означає, що збої на одному майданчику швидко поширюються через екосистему через механізми арбітражу. Коли Binance припинила спотову торгівлю більш ніж на дві години у березні 2023 року через помилку зупинки втрат, ціна Біткоїна спочатку впала ~$700 через зникнення ліквідності з найбільшої у світі криптобіржі. Альтернативні майданчики зазнали сплесків обсягів, коли трейдери шукали ліквідність, в то время як маркет-мейкерам довелося вирішувати проблеми маршрутизації потоків під час простою.

Управління портфельним рівнем ризиків використовує факторні стратегії хеджування з використанням аналізу головних компонент для визначення систематичних ризиків у різних секторах криптовалют. Стратегії хеджування ротації секторів враховують відносну продуктивність між токенами DeFi, протоколами Layer 1 і мем-монетами, в той час як макро-перекриття хедж забезпечує захист від загальних ризикових подій на ринку, таких як регулюючі анонси або традиційні розширення ринку.

Крос-чейн арбітраж став значним центром прибутку з ростом мульти-чейнових екосистем DeFi. Дослідження 2025 року показують, що активність крос-чейн арбітражу зросла в 5.5 разів за період дослідження, при цьому 66.96% угод з використанням передової інвентаризації виконувалися за 9 секунд у порівнянні з 242 секундами для арбітражів на базі мостів. Ця перевага в швидкості створює потужні стимули для підтримки інвентаря на різних блокчейнах.

Механіка ліквідності децентралізованих фінансів

DeFi кардинально змінює постачання ліквідності, замінюючи активних маркет-мейкерів алгоритмічними механізмами встановлення цін і пасивними постачальниками ліквідності. Загальна вартість, заблокована в мережі (TVL), перевищила $150 мільярдів.глобально до вересня 2025 р., що представляє безпрецедентну адаптацію децентралізованої фінансової інфраструктури. Однак, це зростання приховує значні виклики в капітальній ефективності, управлінні ризиками та вилученні вартості через MEV.

Автоматизовані маркет-мейкери використовують математичні формули замість ордерних книг для визначення ціноутворення, постійна формула продукту (x × y = k) забезпечує передбачувані цінові криві при торгівлі активами. На відміну від централізованих бірж, де маркет-мейкери активно керують інвентарем і коригують котирування, AMM покладаються на арбітражерів для забезпечення точності ціни через поведінку, спрямовану на отримання прибутку. Це створює систематичні арбітражні можливості, але може призвести до значного відхилення для великих угод.

Інновації сконцентрованої ліквідності, такі як Uniswap V3, дозволяють значно покращити капітальну ефективність, дозволяючи постачальникам ліквідності вказувати цінові діапазони, а не забезпечувати ліквідність по нескінченних цінових кривих. Для пар зі стабільними монетами концентровані стратегії можуть досягати до 4000x капітальної ефективності порівняно з традиційними AMMs, концентруючи капітал там, де фактично відбувається торгівля. Однак ця концентрація вимагає активного управління, оскільки позиції стають неактивними, коли ціни виходять за межі вказаних діапазонів.

Uniswap V4, запущений у січні 2025 року, представляє систему гачків, що забезпечує модульні смарт-контракти, які налаштовують поведінку пулу. До середини 2025 року було створено понад 2,500 пулів із підтримкою гачків, включаючи Time-Weighted AMM (TWAMM) для ціноутворення на основі часу, системи розподілу ребейтів MEV, автоматизоване перерозподілення позицій і механізми хеджування тимчасової втрати. Архітектура-одинак забезпечує 99.99% зниження витрат на розгортання пулу, дозволяючи підтримку ETH без обгортки WETH.

Максимально вилучувана вартість (MEV) представляє критичний виклик для забезпечення ліквідності DeFi, з вилученням понад $500 мільйонів на Ethereum до вересня 2022 року та понад $1 мільярд з моменту переходу на доказ-ставку. Дані за вересень 2025 року показують $3.37 мільйони в арбітражних прибутках протягом 30 днів, згідно з EigenPhi, при цьому арбітражні транзакції становлять більшість активності MEV через мільярди денного обсягу DEX. Атаки типу "сендвіч" вилучають вартість шляхом фронт-раннінгу великих угод, створюючи "невидимий податок" для учасників DeFi.

Розробки з пом'якшення MEV включають розділення ініціаторів та будівників (PBS), впроваджене Ethereum у 2024 році, приватні мемпули через Flashbots та подібні рішення, а також захист на основі гачків у Uniswap V4, що дозволяє MEV-стійкі свопи та розподіл ребейтів. Інновації на рівні протоколу включають механізми аукціонів партій, зашифровані рішення мемпулів та ціноутворення з урахуванням часу для зменшення ефективності сендвіч-атак.

Тимчасова втрата залишається постійним викликом для постачальників ліквідності, з 49.5% учасників Uniswap V3, які зазнали негативних результатів, незважаючи на генерацію комісій. Вимоги до активного управління для сконцентрованих позицій створюють поточні витрати через газові збори за коригування діапазону та альтернативні витрати, коли ліквідність стає неактивною. Професійні постачальники ліквідності використовують складні стратегії, включаючи пари зі стабільними монетами для низькоризикових стабільних прибутків, пари ETH/стабільні монети, що вимагають динамічного управління, і нестабільні пари, що вимагають постійної оптимізації.

Протоколи крос-ланцюгових мостів, такі як Symbiosis Finance (45+ блокчейнів), Stargate (~50 ланцюгів) та Wormhole (35-40 ланцюгів) дозволяють ліквідності текти між різними блокчейновими екосистемами. Ці мости перемістили понад $4 мільярди обсягу до 2025 року з структурами комісій, що варіюються від плоских комісій 0.06% Stargate до змінних моделей AMM, що коригуються на основі доступності ліквідності. Однак безпека мостів залишається занепокоєнням після великих експлуатацій, таких як злом на $320 мільйонів у Wormhole.

Інфраструктура та алгоритмічні системи

Сучасний маркет-мейкінг в криптовалютах потребує складної технологічної інфраструктури, що поєднує низькорівневі мережі, високопродуктивні обчислення та передові алгоритмічні стратегії. Послуги ко-локації на основних біржах забезпечують переваги на мікросекундному рівні, критичні для конкурентного маркет-мейкінгу, з прямими волоконними з'єднаннями та спеціалізованим обладнанням, що дозволяють виконання замовлень на субмілісекундному рівні. Провідні компанії підтримують спеціальну інфраструктуру по всьому світу для забезпечення цілодобової роботи та оптимального позиціонування відносно механізмів зіставлення замовлень на біржах.

Системи маршрутизації замовлень представляють критичну конкурентну перевагу, постійно аналізуючи ліквідність на кількох майданчиках, оптимізуючи загальні витрати на виконання замовлення, замість простого співставлення цін. Ці системи повинні враховувати різні структури комісій, ребейти мейкера-тейкера та характеристики затримки по всіх біржах, забезпечуючи одночасно контроль ризику в реальному часі та моніторинг позицій. Передові впровадження використовують машинне навчання для прогнозування короткострокових цінових рухів та оптимізації часу виконання замовлень і вибору майданчика для великих виконань.

Системи управління замовленнями вимагають спеціалізованих структур даних та алгоритмів, здатних обробляти мільйони операцій за секунду. Червоні-чорні дерева забезпечують продуктивність O(log n) для індексації рівнів цін, тоді як хеш-таблиці дозволяють виконувати пошуки ідентифікаторів замовлень продуктивністю O(1). Управління пам'яттю та оптимізація процесора стають критичними на масштабах, з додатковими перевагами продуктивності від використання спеціального обладнання та FPGA впроваджень для найбільш конкурентних стратегій.

Ризикові двигуни працюють безперервно на всіх позиціях і майданчиках, впроваджуючи динамічні обмеження позицій, реальний час розрахунків вартості під загрозою (VaR) та автоматичні автоматичні вимикачі для екстремальних ринкових умов. Відстеження перехресного ризику на майданчиках допомагає уникнути небезпечних концентрацій, забезпечуючи одночасно складні стратегії хеджування на кількох платформах. Ці системи повинні обробляти масивні потоки даних, підтримуючи мікросекундний час відгуку при порушенні обмеження ризиків.

Інфраструктура ринкових даних агрегує дані книги замовлень рівня 2+ з 60+ майданчиків за стандартними протоколами, такими як FIX, одночасно обробляючи потоки WebSocket для оновлень у реальному часі. Apache Kafka надає черги повідомлень для розподілу даних високої пропускної здатності, тоді як бази даних часових рядів зберігають історичні дані тиків для бектестування та аналізу. Моделі машинного навчання постійно аналізують ці дані для прогнозування цін, виявлення токсичності потоків замовлень та оптимізації стратегій.

Стратегії облачних та ко-локаційних технологій відображають різні підходи до оптимізації інфраструктури. Ко-локація забезпечує детерміністичну продуктивність на рівні мікросекунд з прямим доступом до ринку та спеціалізованою конективністю для стратегій, критичних для швидкості. Облачна інфраструктура пропонує глобальну масштабованість, економічну ефективність та керовані сервіси, знижуючи операційні витрати. Провідні компанії все частіше приймають гібридні підходи, поєднуючи ко-локацію для гарячих шляхів з облачними послугами для додаткових функцій та глобального доступу до ринків.

Випадки вивчення: коли ліквідність формує ринкові результати

Прірва Аламеди: колапс FTX та концентрація маркет-мейкінгу

Колапс FTX у листопаді 2022 року виявив небезпечні концентрації в інфраструктурі маркет-мейкінгу крипторинків, коли Alameda Research, домінуючий маркет-мейкер на криптобіржах, раптово зник із ринків. Звіт CoinDesk від 2 листопада, який виявив баланс на суму $14.6 мільярда Аламеди, що значною мірою залежав від FTT-токенів, спровокував каскад подій, який призвів до втрат на понад $200 мільярдів на загальному крипторинку, коли переплетена торгова екосистема розпадалася.

Alameda Research служила основним маркет-мейкером на численних криптобіржах, використовуючи можливості арбітражу між азійськими та західними ринками. Привілейована позиція компанії в екосистемі FTX включала таємні звільнення від протоколів авто-ліквідації та доступ до депозитів клієнтів, які досягали $65 мільярдів для покриття торгових втрат. Коли Binance оголосила про ліквідацію всіх утримань FTT 6 листопада, спричинивши $1 мільярд у виведеннях, після чого додатково $4 мільярди у відтоках, криза ліквідності швидко вийшла з-під контролю.

Концепція "Прірва Аламеди" описує раптове зникнення ліквідності маркет-мейкінгу, коли домінуючий постачальник одночасно виходить з ринку на всіх майданчиках. Можливості арбітражу між різними географічними ринками, які експлуатувала Alameda, зникли, що призвело до збільшення цінових фрагментацій та ширших спрэдов на всьому криптоекосистемі. Це продемонструвало системні ризики, створені, коли окремі суб'єкти домінують у маркет-мейкінгу на кількох майданчиках без адекватних резервних постачальників ліквідності.

Кількісний вплив поширився далеко за межі самого FTX, загальна капіталізація крипто-ринків знизилась з понад $1 трильйону до менше ніж $800 мільярдів у грудні 2022 року. FTT-токен знизився на 72% упродовж декількох днів після оголошення Binance, тоді як понад 1 мільйон користувачів у 130+ афілійованих суб'єктах зіткнулися з замороженими активами. Інцидент підкреслив недостатню сегрегацію між біржами та афілійованими торговими компаніями, викликавши регуляторні відповіді, що зосереджуються на розділенні депозитаріїв та вимогах до підтверджень резервів.

Уроки для учасників ринку включають моніторинг концентраційного ризику, коли окремі суб'єкти домінують у маркет-мейкінгу, відстеження крос-майданчикових залежностей ліквідності та резервних постачальників, проведення розширеного належного аудиту афілійованих з біржами торгових фірм та впровадження моніторингу в реальному часі паттернів виведення та ліквідних показників. Колапс продемонстрував, наскільки швидко складні операції маркет-мейкінгу можуть стати системними ризиками під час умов стресу.

Маніпуляція оракулів: Mango Markets та експлуатація тонкої ліквідності

Атака на маніпуляцію оракулом на Mango Markets, виконана Авраамом Айзенбергом у жовтні 2022 року, показала, як тонка ліквідність на джерелах цін оракулів могла бути використана, щоб витягнути понад $110 мільйонів з децентралізованої платформи кредитування. Айзенберг маніпулював ціною токена MNGO на 1,300% за 30 хвилин, використовуючи флет-кредити та погоджене торгівлю на кількох низьколіквідних біржах, які служили як джерела цін оракулів.

Атака використала основні слабкі місця Залежності, поширені серед протоколів DeFi. Mango Markets покладався на зовнішні цінові Oracle з бірж із мінімальною ліквідністю MNGO, роблячи їх вразливими до маніпуляцій з боку досить фінансово забезпечених атакерів. Ейзенберг використовував флеш-кредити в розмірі $30 мільйонів в DAI з Aave, щоб створити маржинальні позиції, одночасно підвищуючи ціни на MNGO на трьох біржах, що слугували джерелами для Oracle.

Технічна реалізація показала глибоке розуміння як механіки AMM, так і вразливостей Oracle. Штучно завищивши ціни на MNGO на зовнішніх біржах, Ейзенберг міг позичати додаткові активи у Mango Markets під тепер переоцінену заставу, ефективно виснажуючи внесені платформою активи. Лише $67 мільйонів з понад $110 мільйонів було врешті-решт повернено, тоді як $47 мільйонів залишилися в атаки.

Регулятивні реакції виявилися складними через юрисдикційні та визначальні виклики щодо децентралізованих фінансів. CFTC подала першу справу щодо маніпуляції Oracle, що стосується "децентралізованої біржі", у січні 2023 року, тоді як SEC класифікувала MNGO як незареєстровану цінність. Однак, судові вироки були скасовані у травні 2025 року федеральним суддею Аруном Субраманіаном через юрисдикційні проблеми та виклики з визначенням шахрайства, хоча цивільні справи залишаються активними.

Інцидент підкреслив критичні вразливості інфраструктури, які залишаються актуальними серед протоколів DeFi. Стратегії виявлення та уникнення включають моніторинг незвичайних цінових рухів на біржах-джерелах Oracle, впровадження автоматичного вимикача при різких цінових змінах, диверсифікацію джерел Oracle з затримками в часі та покращений моніторинг ліквідності для токенів управління, що використовуються як застава. Атака показала, як витончені актори можуть експлуатувати перетин централізованої та децентралізованої інфраструктури.

Криза стейблкоїнів: зниження USDC і втеча ліквідності

Колапс Silicon Valley Bank у березні 2023 року спровокував найбільшу подію зі зниженням стейблкоїнів в історії крипто, коли Circle розкрила, що $3,3 мільярда (8% резервів USDC) застрягли у збанкрутілій установі. USDC упав до $0,87, представляючи 13% від оптимальної ціни в $1,00, що спричинило масове закриття позицій серед протоколів DeFi і продемонструвало взаємопоєднаність традиційних банків і криптовалютних ринків.

Хронологія кризи почалася 10 березня 2023 року, коли каліфорнійські регулятори оголосили Silicon Valley Bank неплатоспроможним, після чого 11 березня Circle повідомила о 04:00 UTC про значний вплив. Центральні біржі негайно припинили погашення та конверсії USDC, а Coinbase призупинила критичні конверсії USDC-USD, що усунуло важливе джерело ліквідності для підтримки оптимальної ціни.

Динаміка ринку під час кризи показала складні потоки ліквідності, що лежать в основі ринку стейблкоїнів. Годинні відтоки з централізованих бірж досягли піка в $1,2 мільярда о 1:00 ранку 11 березня, оскільки користувачі поспішали зняти USDC, тоді як Circle погасила на $1,4 мільярда більше USDC протягом 8 годин. Децентралізовані біржі зазнали масових стрибків обсягів, оскільки користувачі втікали з USDC у USDT та інші активи, створюючи значні торгові можливості для тих, хто міг забезпечити ліквідність під час кризи.

Кількісний вплив підкреслив крихкість ринку стейблкоїнів, незважаючи на ринкову капіталізацію USDC у розмірі $37 мільярдів на момент інциденту. Міжплатформенні арбітражні можливості з’явилися, оскільки USDC торгувався зі значними знижками до номіналу, при цьому досвідчені трейдери отримували прибуток, купуючи знижений USDC і втримуючи для майбутнього повернення до номіналу. Федеральні банківські регулятори оголосили про повний захист вкладників 13 березня, що дозволило USDC відновити свій доларовий прив'яз, оскільки Circle відновила доступ до своїх банківських резервів.

Цей інцидент підкреслив системні ризики від залежності стейблкоїнів від традиційних банківських партнерств та необхідність диверсифікації зберігання резервів. Учасники ринку навчилися моніторити концентраційний ризик у партнерствах з банками для емітентів стейблкоїнів, стежити за регуляторним станом банківських партнерів, впроваджувати автоматизовані попередження про понадміру зниження вартості стейблкоїнів вище за порогові рівні та диверсифікувати утримання стейблкоїнів через кількох емітентів для зменшення концентраційного ризику.

Миттєві ринкові коливання та низьколіквідні книги замовлень: OKB та ринкова глибина

Миттєве падіння OKB у січні 2024 року стало яскравим прикладом того, як низькі книги замовлень можуть посилювати волатильність навіть для основних токенів біржі. OKB зазнав 50% падіння ціни всього за 3 хвилини, впавши з приблизно $50 до $25,17 перед частковим відновленням до $45,64, демонструючи, як недостатня ринкова глибина може викликати каскадні ліквідації.

Аналіз показав, що 2% глибина ринку OKB варіювалася лише від $184,000 до $224,000, що означає, що замовлення, що перевищують цей поріг, можуть викликати значні цінові каскади. Такий профіль низької ліквідності робив четвертий за величиною токен біржі за ринковою капіталізацією ($2,8 мільярда) вразливим до великих ордерів на продаж чи автоматизованих систем ліквідації. Інцидент спричинив збільшення обсягу торгів на 2100% за 24 години до $79 мільйонів, оскільки арбітражери та автоматизовані системи відповіли на дислокацію цін.

Негайна реакція OKX включала оголошення плану компенсації користувачам протягом 72 годин та впровадження покращених засобів контролю ризиків, щоб запобігти подібним інцидентам. Біржа зобов’язалася оптимізувати рівні градієнта плечового кредитування на спотах, посилювати правила контролю ризиків заставних кредитів та покращувати механізми ліквідації, щоб запобігти каскадним збоям. Це показало важливість наявності надійних політик біржі для управління екстраординарними ринковими подіями.

Технічні фактори, що сприяли краху, включали багатошарові системи ліквідації, які підсилювали початковий тиск на продаж, та недостатні вимикачі при екстремальних цінових коливаннях. Міжплатформенні арбітражні механізми не змогли стабілізувати ціни під час швидкого спаду, підкреслюючи, як низька ліквідність може перевантажувати природні механізми ринкової корекції під час стресових умов.

Інцидент підкреслив уроки щодо моніторингу 2% співвідношення ринкової глибини як ранніх індикаторів попередження, впровадження прогресивних ліквідаційних механізмів проти миттєвих тригерів, встановлення автоматорів для швидких цінових коливань та покращення управління ризиками для позикових позицій. Біржі навчилися підтримувати адекватні резерви компенсацій та зрозумілі політики реагування на інциденти для підтримки довіри користувачів під час виняткових подій.

Експлойти DeFi: Euler Finance та атаки з використанням флеш-кредитів

Атака на Euler Finance з використанням флеш-кредитів у березні 2023 року продемонструвала витонченість сучасних експлойтів DeFi, одночасно надаючи рідкісний приклад повного повернення коштів. Атакер вишукав $197 мільйонів через кілька транзакцій у DAI, WBTC, stETH та USDC, зробивши це найбільшою експлойтом DeFi у першому кварталі 2023 року, перш ніж врешті-решт повернути всі кошти протягом кількох тижнів.

Технічне виконання виявило пролому у функції donateToReserves Euler, яка не мала необхідних перевірок ліквідності. Використовуючи флеш-кредити в розмірі $30 мільйонів DAI з Aave, атакер маніпулював співвідношенням eToken/dToken для створення штучних умов ліквідації, що дозволяло витягати депозити користувачів через власні механізми протоколу. Атака зачепила понад 11 інших протоколів, включаючи Balancer та Angle Finance, причому тільки Balancer втратив ~$11,9 мільйона, що становило 65% від TVL пулу bbeUSD.

Кількісний аналіз виявив багатогранний підхід атаки: однорозовий прибуток у $38,9 мільйона від атаки одного пулу, із загальною сумою вкрадених активів, включаючи USDC ($34,2M), wBTC ($18,6M), stETH ($116M) та wETH ($12,6M). Взаємопов'язаність протоколів DeFi означала, що експлойт створив каскадні ефекти в екосистемі, підкреслюючи системні ризики від залежності протоколів один від одного.

Безпрецедентне повне повернення почалося 18 березня з тим, що атакер повернув 3,000 ETH, за чим послідувало значне повернення 51,000 ETH 25 березня та повне відновлення до 4 квітня. Цей результат, надзвичайно рідкісний в експлойтах DeFi, став можливим завдяки поєднанню роботи детективів на ланцюжку, тиску з боку спільноти та можливих юридичних занепокоєнь, які переконали атакера повернути всі кошти, а не намагатися їх відмити.

Відповідь Euler включала 31 повний аудит безпеки перед запуском Euler v2 та конкурс на аудит у розмірі $1,25 мільйона від Cantina для виявлення потенційних вразливостей. Були впроваджені покращені механізми "автоматичних вимикачів", щоб запобігти подібним експлойтам, разом із покращеними перевірками ліквідності у всіх функціях спалення/емісії токенів. Інцидент підкреслив важливість всебічного тестування, моніторингу здоров'я рахунків в реальному часі для позикових позицій та покращеного моніторингу паттернів використання флеш-кредитів.

Відключення біржі та залежності ліквідності

Відключення торгівлі на Binance у березні 2023 року виявило небезпечні залежності від інфраструктури централізованих бірж, коли найбільша у світі криптовалютна біржа призупинила всі спотові торги більше ніж на дві години через баг в функції трейлінг стоп-лосс. Біткойн спочатку впав приблизно на $700 через новини про відключення, перш ніж відновитися до ~$28,000 під час відновлення торгів, підкресливши, як збої на одній біржі можуть впливати на глобальне відкриття цін.

Технічний збій походив з функції трейлінг стоп-лосса у торгівельному движку біржі, що змусило повне відключення спотової торгівлі, одночасно підтримуючи ф'ючерсні та інші ринки деривативів. "Двигун один" повернувся в онлайн близько 13:00 UTC, за чим слідувало повне відновлення торгівлі о 14:00 UTC після більше ніж двогодинного припинення спотового ринку на найбільшій у світі криптовалютній біржі за обсягом.

Динаміка ринку під час відключення продемонструвала як стійкість, так і крихкість структури крипторинку. Альтернативні біржі зазнали значних стрибків обсягів, оскільки трейдери шукали ліквідність, у той час як професійні маркет-мейкери мали швидко перемикати потоки ордерів на запасні платформи. Міжплатформенні арбітражні можливості виникли через розбіжності в цінах, але загальний вплив на ринок залишився відносно обмеженим завдяки швидкому відновленню.

Юридичні наслідки включали колективні позови, подані італійськими інвесторами, які вимагали компенсації за..."десятки мільйонів" втрат, подібно до судових справ після збою в листопаді 2021 року. Ці інциденти підняли питання про відповідальність біржі за системні збої та необхідність удосконалення вимог до стійкості інфраструктури в критично важливій ринковій інфраструктурі.

Ці збої підкреслили важливість уроків щодо диверсифікації використання бірж для уникнення єдиних точок відмови, моніторингу здоров'я системи біржі та графіків планового технічного обслуговування, впровадження автоматичного перемикання на альтернативні майданчики та моніторингу в реальному часі різниць цін під час порушень інфраструктури. Професійні маркетмейкери покращили свої стратегії багатомайданчикової торгівлі та резервні рішення з підключення після цих інцидентів.

Виявлення маніпуляцій та оцінка якості ліквідності

Технічні індикатори для виявлення ринкових маніпуляцій

Виявлення wash-торгівлі (торгівлі з метою обману інших учасників ринку) розвинулося до складного аналізу на блокчейні, що поєднує шаблони транзакцій, аналіз часу та техніки кластеризації адрес. Методологія компанії Chainalysis на 2025 рік використовує кілька евристик, включаючи виявлення відповідних покупок-продажів у вікнах у 25 блоків (приблизно 5 хвилин), різниці в обсягах менше 1% та адреси, що виконують три або більше таких пар. Їх аналіз виявив обсяг підозрілої wash-торгівлі на суму 2,57 млрд доларів США у 2024 році, з середнім обсягом підозрілої активності контролерами у розмірі 3,66 млн доларів США.

Найгірший випадок включав одну адресу, яка ініціювала понад 54 000 майже ідентичних транзакцій купівлі-продажу, що демонструє промисловий рівень сучасних спроб маніпуляцій. Друга евристика Chainalysis націлена на операції з декількома відправниками, де адреси-контролери керують п'ятьма або більше торговими адресами, причому деякі контролери одночасно керують до 22 832 керованими адресами. Це демонструє складну інфраструктуру професійних операцій з маніпуляцій.

Виявлення спуфінгу (створення фальшивих замовлень) фокусується на технічних підписах, включаючи великі замовлення, які з'являються і зникають до їх виконання, часті скасування замовлень без виконання та спуфінг сигнального шару з використанням кількох фальшивих замовлень на різних рівнях цін. Співвідношення скасованих до виконаних заказів, яке перевищує 80%, служить підозрілими порогами, а моніторинг в реальному часі може виявляти схеми, такі як замовлення на продаж біткойнів на суму 212 мільйонів доларів, яке з'явилося на Binance за 85,600 доларів у квітні 2025 року, перш ніж зникнути без виконання.

Схеми "pump-and-dump" у DeFi слідують передбачуваними шаблонами, які можуть бути систематично виявлені. Критерії Chainalysis на 2025 рік визначають адреси, які додають ліквідність, а потім видаляють 65% або більше (мінімум 1 тисяча доларів), пули, що стають повністю неактивними з нульовими транзакціями на 30 днів, і пули, які раніше демонстрували активність з понад 100 транзакціями. Їхній аналіз виявив 74 037 підозрілих pump-and-dump токенів, що становлять 3,59% усіх випущених токенів, з яких 94% були виконані початковими розробниками пулів.

Розрахунки балансу книги заявок забезпечують виявлення маніпуляцій через математичний аналіз розподілу заявок на покупку-продаж. Формула (обсяг покупки - обсяг продажу) / (обсяг покупки + обсяг продажу) дає значення в діапазоні від -1 до +1, де дисбаланси, що перевищують +0,3, вказують на сильний тиск покупок, тоді як значення нижче -0,3 свідчать про тиск продажу. Значення, що наближаються до нуля, представляють збалансовані ринки, хоча раптові зміни можуть сигналізувати про координовані спроби маніпуляцій.

Метрики оцінки якості ліквідності

Аналіз глибини книги заявок вимагає вивчення сукупного обсягу на різних відсоткових рівнях від середньої ціни для розуміння справжньої ліквідності ринку. Професійні трейдери розраховують глибину на рівнях ±0,1%, ±0,5% та ±1% для оцінки потенційного впливу на ціну до виконання великих замовлень. Глибина ринку біткойнів в межах 2% в діапазоні 50–100 млн доларів на основних біржах забезпечує орієнтири для інституційної торгівлі, тоді як альткоїни часто демонструють значно тонші профілі ліквідності.

Співвідношення обсяг-до-ліквідності (VLR) вимірює торговельну активність по відношенню до наявної глибини ринку, при цьому високі співвідношення вище 200 вказують на потенційну нестабільність цін. Токен Trump (TRUMP) досяг рівня VLR 290 у січні 2025 року, правильно сигналізуючи про ризик екстремальної волатильності перед значними змінами цін. Ця метрика особливо цінна для оцінки нових токенів, де забезпечення ліквідністю може не відповідати торговельному інтересу.

Порівняння глибини на різних біржах розкриває концентрацію ліквідності та потенційні ризики маніпуляцій через систематичний аналіз розподілу книги заявок. Професійні реалізації отримують книги заявок на різних майданчиках, розраховують сукупну глибину на окремих рівнях цін і виявляють біржі з аномальними профілями глибини, які можуть вказувати на штучну ліквідність або спроби маніпуляції.

Системи нагляду в реальному часі впроваджують комплексний моніторинг, поєднуючи кілька методик виявлення. Базові впровадження відстежують сплески обсягів, що перевищують 5-кратні нормальні рівні, розширення спреду понад 50 базисних пунктів та зниження глибини, що перевищує 30%. Передові системи інтегрують моделі машинного навчання, які аналізують шаблони потоку замовлень, поведінку скасування та координацію між майданчиками для виявлення складних спроб маніпуляцій.

Аналіз мікроструктури ринку вивчає дані на рівні тика для виявлення підписів маніпуляцій, зокрема синхронізованої торгівлі на різних майданчиках, незвичайних розмірів замовлень на регулярних цінових інтервалах та темпоральних шаблонів, що натякають на алгоритмічну координацію. Ці аналізи вимагають спеціалізованих потоків даних, що надають інформацію про книгу заявок рівня 2+ з мікросекундними тимчасовими позначками та унікальними ідентифікаторами замовлень.

Практичні інструменти для реалізації

Бібліотека CCXT надає стандартизований доступ до даних книги заявок на понад 120 криптовалютних біржах через уніфіковані API, абстрагуючи деталі реалізації, специфічні для кожної біржі. Професійні реалізації агрегують книги заявок в реальному часі, розраховують стандартизовані показники глибини та відстежують аномальні шаблони на декількох майданчиках одночасно. Унормовані структури даних бібліотеки забезпечують послідовний аналіз незалежно від основних протоколів обміну.

CoinAPI надає ринкові дані інституційного рівня з розгорнутими кінцевими точками глибини книги заявок, що підтримують обмеження параметрів та потоки WebSocket в режимі реального часу. Їхній REST API дозволяє аналіз глибини на до 20 рівнях цін з мікросекундними тимчасовими позначками, що важливо для професійних торгових додатків. Аутентифікація через API-ключі забезпечує надійний доступ з відповідним обмеженням швидкості для використання у виробничих сценаріях.

Практичні системи виявлення маніпуляцій поєднують моніторинг в режимі реального часу з аналізом історичних шаблонів для виявлення нових загроз. Приклади реалізації включають моніторинг певних підписів функцій, таких як підпис "0x5f437312", пов'язаний з операціями wash-торгівлі Volume.li, які зазвичай виконують 100 парних угод швидко. Ці системи потребують постійного оновлення, оскільки техніки маніпуляцій розвиваються, а нові вектори атак виникають.

Впровадження на Python дозволяє швидко створювати прототипи та розгортати системи спостереження за допомогою бібліотек, таких як pandas для обробки даних, numpy для виконання математичних обчислень та asyncio для обробки даних у реальному часі. Професійні впровадження часто мігрують на низькорівневі мови, такі як C++ або Rust, для критичних з точки зору продуктивності компонентів, зберігаючи інтерфейси Python для розробки стратегій та аналізу.

Архітектури баз даних для систем спостереження зазвичай використовують бази даних серій часу, оптимізовані для зберігання та отримання ринкових даних високої частоти. InfluxDB та TimescaleDB забезпечують спеціалізовані можливості для зберігання знімків книги заявок, даних торгівлі та розрахованих показників з ефективним запитом для виявлення шаблонів та історичного аналізу. Ці системи повинні обробляти мільйони точок даних на день, зберігаючи час відповіді на запити менше секунди для моніторингу в режимі реального часу.

Регуляторні рамки та етичні міркування

Поточний регуляторний ландшафт

Сполучені Штати досягли безпрецедентної регуляторної координації завдяки ініціативам SEC Project Crypto та CFTC Crypto Sprint, запущеним у вересні 2025 року. Спільна заява співробітників уточнила, що зареєстровані біржі не заборонені для надання торгівлі спот-криптоактивами, що сприяє вибору майданчиків і варіантів для учасників ринку. Це представляє фундаментальний зсув від попередньої регуляторної невизначеності до принципів підходів, що заохочують інновації в межах встановлених рамок.

Розподіл регуляторів призначає CFTC основний авторитет над спот-цифровими товарами, включаючи біткойн й ефіріум, тоді як SEC зберігає наглядання за шахрайством та маніпуляціями поряд з юрисдикцією над криптоактивами, класифікованими як цінні папери. Багато посередників, що обробляють цифрові товари, потребують подвійної реєстрації в обох агентствах, навіть якщо вони раніше були зареєстровані в SEC, створюючи всеосяжний нагляд без регуляторних прогалин. Розглядаються винятки для інновацій, які встановлять "пісочниці" регуляторних випробувань нових бізнес-моделей на умовах, заснованих на принципах.

Очікуване законодавство включає Закон про прозорість ринку цифрових активів (Digital Asset Market CLARITY Act), який отримав підтримку 294-134 голосів у Палаті представників, встановлюючи подвійні рамки реєстрації SEC/CFTC. Закон GENIUS набув чинності в липні 2025 року, створюючи всеосяжні федеральні рамки для "стейблкоїнів для платежів", тоді як обговорювальний проєкт голови Комітету з фінансових послуг і сільського господарства Палати представників пропонує подальші реформи ринкової структури.

Регламент MiCA Європейського Союзу досяг повної операційної можливості у всіх 27 країнах-членах 30 грудня 2024 року з перехідними положеннями, що продовжуються до липня 2026 року для існуючих провайдерів. Постачальники криптоактивів (CASP) тепер насолоджуються правами "паспортування", що дозволяють працювати на всій території ЄС з одноразовою авторизацією з боку національних компетентних органів. Вимоги включають обов'язкову ліцензію, стандарти управління fit-and-proper, надійні рамки управління, заходи проти маніпуляцій на ринку й всебічні стандарти захисту споживачів.

Азіатські юрисдикції продовжують вдосконалювати всеосяжні регуляторні рамки з розширенимпроти інтересів клієнтів та прозорості з підтриманням здорових ринкових умов. Підвищена конкуренція за маркет-мейкерів може призвести до короткострокових рішень, що сприяють маніпуляціям, тому важливо визначати чіткі умови участі в програмах винагород та дотримання правил. Ефективні програми включають вимоги до постійного підвищення ліквідності, обмеження та прозорість винагородження, нормативні перевірки та аудит програм для забезпечення дотримання правил і норм.

Експлуатування халатних процедур при лістингу нових токенів потребує суворіших стандартів відбору з технологічними перевірками, аудиторськими звітами кодів, та ретельним вивченням команди проекту. Лістинг процес повинен вважатися критичною частиною загальної програми забезпечення цілісності ринку платформи з чітким розподілом відповідальності.

Транспарентні приведення в відповідність з нормативними вимогами вимагають чіткої політики розкриття інформації щодо діяльності платформи, включаючи обсяг оброблених торгів, власні торгові позиції та інформацію про конфлікти інтересів. Побудова довіри з клієнтами вимагатиме подальших зусиль для забезпечення легкого доступу до цієї інформації.

Перекладяйте закони, статутні акти та регуляторні вимоги для різних юрисдикцій в політики платформи. Це може включати обов'язкові програми реєстрації, вимоги до фінансової звітності, процедури AML/KYC та обов'язки зберігання даних. Викликом залишається узгодження відмінних вимог різних регуляторних органів та забезпечення відповідності для гарантованої операційної стабільності. Content: залучення маркет-мейкерів до забезпечення ринкової цілісності через прозорі структури комісій, системи винагороди на основі результатів, що заохочують реальне надання ліквідності, а не маніпуляції обсягами, та регулярний моніторинг поведінки учасників для забезпечення дотримання вимог програми. Ефективні програми встановлюють чіткі критерії відповідності, постійний моніторинг результатів та механізми впровадження для учасників, які порушують умови програми.

Технологічна інфраструктура вимагає високопродуктивних рушіїв зіставлення, здатних обробляти мільйони замовлень на секунду, всебічних систем реєстрації й аудиту, надійних заходів безпеки, які захищають від вторгнень у систему та маніпуляцій даними, а також резервних систем, що забезпечують безперервну роботу під час пікових торгових періодів і вікон обслуговування системи.

Рамки управління ризиками повинні враховувати операційні ризики через всебічний моніторинг системи та процедури реагування на інциденти, ринкові ризики через обмеження позицій та вимоги до маржі, які відповідають різним типам учасників, контрагенцькі ризики через надійні процедури адаптації та поточний моніторинг фінансового стану учасників, а також системні ризики через координацію з іншими біржами і регуляторними органами під час періодів ринкової напруги.

Процедури регулятивної відповідності вимагають всебічних програм KYC/AML з постійним моніторингом та звітуванням про підозрілі дії, можливостей ринкового нагляду, відповідних регулятивним очікуванням щодо виявлення та запобігання маніпуляціям, регулярного звітування відповідним органам, включно з торговою статистикою та звітами про інциденти, а також координації з правоохоронними органами для розслідування серйозних порушень.

Практичні метрики та інструменти моніторингу

Моніторинг дисбалансу книги замовлень надає реальні індикатори потенційних маніпуляцій або незвичайних ринкових умов через безперервний розрахунок (обсяг_пропозицій - обсяг_запитів) / (обсяг_пропозицій + обсяг_запитів) на різних рівнях глибини. Значення, які постійно перевищують +0.3 або нижчі -0.3, можуть свідчити про скоординований тиск купівлі або продажу, який вимагає подальшого розслідування.

Розрахунок співвідношення обсягу до ліквідності дозволяє створити системи раннього попередження для токенів з недостатньою ліквідністю відносно торгової активності. Співвідношення, яке постійно перевищує 200, вказує на потенційну нестабільність цін, а екстремальні значення понад 500 свідчать про високий ризик маніпуляцій або майбутні значні рухи цін. Ці метрики особливо цінні для нових токенів, де органічний розвиток ліквідності може відставати від інтересу до торгівлі.

Приклади впровадження включають скрипти на Python з використанням бібліотеки CCXT для збору даних з книг замовлень, pandas для ефективної обробки й аналізу даних, реальні підключення WebSocket для безперервного моніторингу та системи сповіщення через електронну пошту, SMS або інтеграцію з торгівельною системою для негайного повідомлення про порушення порогових значень.

Приклади запитів до бази даних демонструють практичні реалізації нагляду, включно з ідентифікацією адрес з численними швидкими парами купівлі-продажу, виявленням незвичайних шаблонів замовлень на різних цінових рівнях, аналізом об'єму, що сплеснув відносно історичних норм, і кореляційним аналізом, що вказує на потенційну координацію між майданчиками або в рамках часових періодів. Ці інструменти дозволяють проводити систематичний моніторинг, знижуючи частоту хибних спрацювань через належну калібрацію порогу та аналіз історичного контексту.

Професійні міркування для розгортання включають управління обмеженнями швидкості API на кількох біржах, оптимізацію зберігання даних для даних високої частоти, зменшення втоми від сповіщень через інтелектуальну фільтрацію та пріоритизацію, а також можливості інтеграції з існуючими торговими й системами відповідності, щоб забезпечити оперативне надходження актуальної інформації до відповідних ухвалювачів рішень.

Заключні думки

Криптоекосистема ліквідності розвинулася від аматорського надання ліквідності роздрібним ринкам до складної інфраструктури, яка суперничає з традиційними фінансовими ринками за складністю та масштабом. Професійні маркет-мейкери наразі вкладають мільярди в капітал на сотнях майданчиків, тоді як DeFi-протоколи дозволяють здійснювати ліквідність без дозволів через математичні алгоритми, а не активне управління людьми. Ця трансформація поліпшила ефективність ринку за рахунок зменшення спредів і більш глибоких ринків, створюючи при цьому нові вразливості через концентраційний ризик та залежності від алгоритмів.

Нещодавні інновації демонструють подальше швидке розвток з системою крюків Uniswap V4, що дозволяє поліпшити капітальну ефективність у 4000 разів, протоколами міжланцюгових мостів, що сприяють безшовній міжблокчейновій ліквідності, та регулятивними рамками, такими як MiCA, що забезпечують комплексний нагляд, зберігаючи при цьому інноваційні стимули. Однак, стійкі проблеми включають вилучення MEV, що впливає на майже половину постачальників ліквідності DeFi, схеми маніпуляцій, виявлені у $2.57 мільярда сумнівних торгових обсягів, і системні ризики від концентрації маркет-мейкерів, виявлені під час краху FTX.

Перетин централізованого та децентралізованого надання ліквідності створює як можливості, так і ризики, оскільки арбітражні механізми з'єднують книги замовлень з кривими AMM, тоді як залежності між майданчиками можуть посилювати як стабільність, так і нестабільність. Професійні маркет-мейкери дедалі частіше працюють на як CEX, так і DEX-майданчиках, при цьому підтримуючи складні системи управління ризиками, здатні обробляти мільйони операцій на секунду з вимогами до затримки в субмікросекундному діапазоні.

У майбутньому подальша регулятивна гармонізація між юрисдикціями обіцяє чіткіші рамки відповідності, зберігаючи стимули для інновацій через регламенти пісочниць і нагляд на основі принципів. Еволюція технологій у напрямку управління ліквідністю з підтримкою штучного інтелекту, покращень конфіденційності на основі нульового знання та гібридних продуктів CeFi-DeFi свідчить про подальші структурні зміни. Учасники ринку, які розуміють ці рішення, що розвиваються, та впроваджують надійні можливості нагляду та управління ризиками, будуть найкраще підготовлені для навігації в цьому складному та швидко змінюваному ландшафті.

Основним завданням залишається збереження балансу між ефективністю ринку та системною стабільністю, оскільки механізми надання ліквідності стають дедалі складнішими й взаємопов'язанішими. Успіх вимагає постійної адаптації до розвиваючих технологій, регулятивних вимог та змін ринкової структури, при цьому зберігаючи увагу до основних принципів чесного, прозорого та ефективного формування цін, що служать усім учасникам ринку.