Емітенти стейблкоїнів тихо стали одними з найбільших власників короткострокового державного боргу США. Станом на середину 2025 року, Circle, Tether та інші великі постачальники тримали більше $120 мільярдів у казначейських біллях та пов'язаних інструментах. Це детальне дослідження вивчає, як прагнення криптовалютної індустрії до стабільних цифрових доларів створило прямий фінансовий зв'язок між децентралізованими фінансами та монетарними операціями Федерального резерву.

Коли Circle опублікувала свою атестацію резерву за липень 2024 року, крипто-спостерігачі помітили дещо, що три роки тому виглядало б неймовірним. Компанія позаду USD Coin (USDC), другого за величиною стейблкоїну за ринковою капіталізацією, повідомила про наявність $28.6 мільярдів у резервному фонді. Із загальної суми $28.1 мільярда було розміщено у короткострокових казначейських облігаціях США та угодах зворотного викупу на одну ніч із Федеральним резервом. Решта $500 мільйонів знаходилась у вигляді грошових депозитів у регульованих фінансових установах.

Цей склад представляє більше, ніж просто розсудливе управління резервами. Він демонструє, як індустрія стейблкоїнів фундаментально перетворилася на спеціалізований канал для держборгу США, який діє в основному поза традиційним банківським наглядом, водночас генеруючи мільярди доходів з різниці між практично нульовими відсотками, виплачуваними власникам стейблкоїнів, та прибутковістю казначейських інструментів.

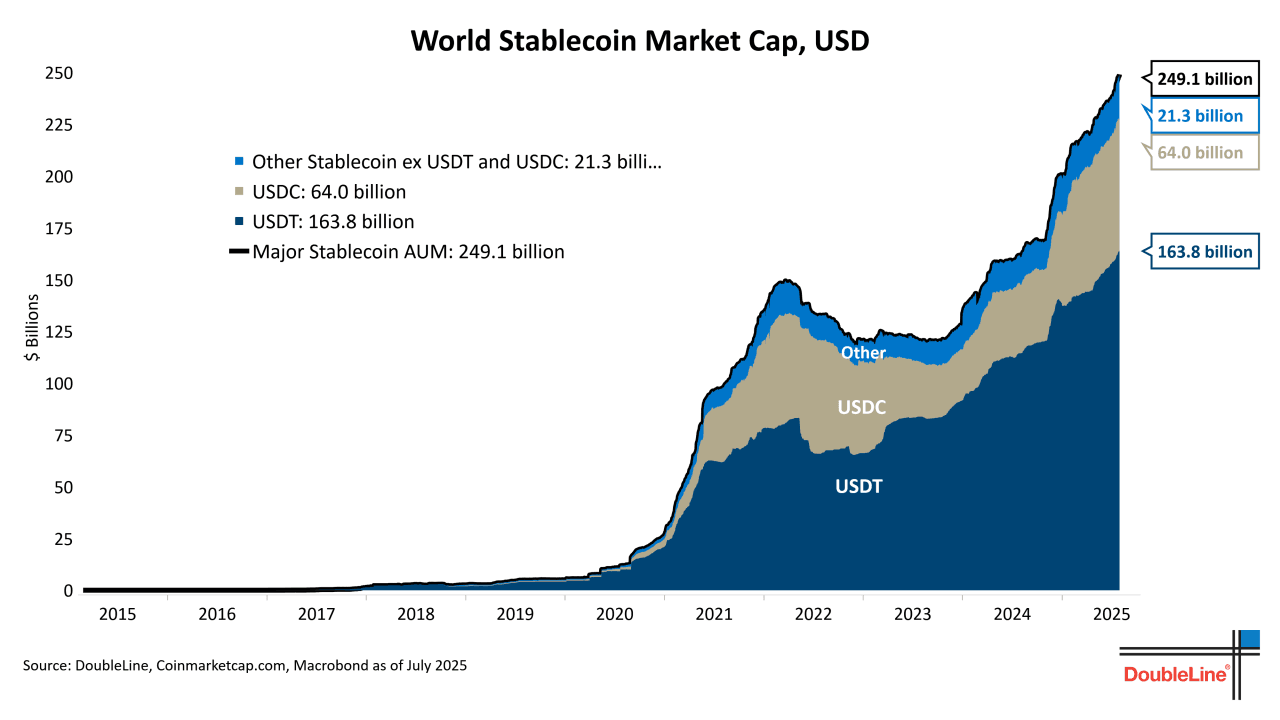

Цифри розповідають вражаючу історію. Tether, емітент USDT і найбільший у світі стейблкоїн з приблизно $120 мільярдами в обігу станом на жовтень 2024 року, у своєму звіт про прозорість за II квартал 2024 року розкрив, що приблизно 84.5% його резервів складалися з готівкових коштів, грошових еквівалентів, та короткострокових казначейських біллів. При такій композиції та масштабах Tether поодинці входить до числа 20 найбільших власників державного боргу США, перевершуючи казначейські активи багатьох суверенних країн.

У всій екосистемі стейблкоїнів цей шаблон повторюється. Paxos, регульована трастова компанія, яка випускає як USDP, так і управляє резервами для Binance BUSD перед його згортанням, підтримувала майже повний казначейський експозицію з 2021 року. Навіть нові учасники, що шукають різних механізмів стабільності, знаходять себе прив'язаними до держборгу. Ethena Labs, що запустила свій синтетичний долар USDe наприкінці 2023 року, використовує позиції з нейтральними до дельта деривативами, але все одно зберігає казначейську експозицію частиною своєї стратегії підтримки під час періодів негативних ставок фінансування.

Це збіг на казначейських інструментах не є випадковим. Він відображає фундаментальну економічну реальність, яка змінила відносини крипти з традиційними фінансами: стейблкоїни на практиці стали незастрахованими фондами ринку грошей з миттєвими функціями погашення, що діють на блокчейн-рейках і генерують значні прибутки з різниці між їх вартістю капіталу (функціонально нульовою, оскільки більшість стейблкоїнів не платять відсотків) та безризиковою ставкою на короткострокові державні цінні папери.

Наслідки виходять далеко за межі криптовалюти. Коли чиста нова емісія стейблкоїнів збільшилася приблизно на $40 мільярдів у першій половині 2024 року (дані CoinGecko), цей капітал переважно потік у казначейські ринки, стискаючи дохідність облігацій та впливаючи на динаміку ринку репо. Навпаки, під час спадів на ринку криптовалют, коли прискорюються погашення стейблкоїнів, мільярди казначейських позицій повинні бути ліквідовані, потенційно підсилюючи волатильність на грошових ринках. Сектор стейблкоїнів ефективно вставив себе в систему передачі монетарної політики США, створюючи зворотні зв'язки, які центральні банки лише починають вивчати.

Нижче ми глибоко заглибимося в те, як відбулася ця тиха монетизація, хто від неї виграє, які ризики вона створює, і чому злиття крипторейок та ринків державного боргу є одним з найсуттєвіших і водночас найменш вивчених розвитків у цифрових фінансах. Історія охоплює механіку управління резервами, економіку захоплення дохідності, появу токенізованих казначейських продуктів та регуляторний апарат, що намагається йти в ногу з інноваціями, які розмивають межі між цінними паперами, валютами та платіжними системами.

Стейблкоїни та "Резерви"

Щоб зрозуміти, як стейблкоїни стали транспортними засобами для казначейської експозиції, ми маємо спочатку встановити, що таке стейблкоїни, як вони зберігають свої прив'язки та що насправді означають "резерви" в цьому контексті.

На найосновнішому рівні стейблкоїн – це криптовалюта, призначена для збереження стабільної вартості відносно референтного активу, найчастіше долара США. На відміну від Bitcoin або Ethereum, курс яких коливається на основі ринкової пропозиції та попиту, стейблкоїни прагнуть торгуватися на рівні або дуже близько до $1.00 за токен у будь-який момент часу. Ця стабільність робить їх корисними для кількох цілей у крипторинках: як торгові пари на біржах, як тимчасові сховища вартості під час ринкової волатильності, як розрахункові механізми для децентралізованих фінансових протоколів і дедалі більше як платіжні інструменти для транскордонних транзакцій.

Проте механізм стабільності визначає все про ризиковий профіль і склад резервів стейблкоїна. Криптоіндустрія експериментувала з трьома широкими категоріями стейблкоїнів, кожна з яких має різний підхід до підтримки прив'язки.

Стейблкоїни з Фіат-підтримкою представляють домінуючу модель та є основною темою цього аналізу. Ці токени обіцяють 1:1 обміність на долари США (чи інші фіатні валюти) і заявляють, що тримають еквівалентні резерви в готівці та високоліквідних цінних паперах. USDC, USDT, USDP та подібні токени належать до цієї категорії.

Користувачі депозитують долари в емітента (безпосередньо або через авторизованих партнерів), і емітент випускає еквівалентну кількість токенів. Коли користувачі хочуть погасити токени, вони повертають токени і отримують долари назад. Теоретично, резерви завжди дорівнюють або перевищують кількість виданих токенів, забезпечуючи, що кожен власник може погасити за номіналом.

Критичне питання стає: які активи становлять ці резерви? Раніше стейблкоїни тримали переважно готівку на банківських рахунках, проте цей підхід виявився економічно неефективним для емітентів. Грошові депозити, особливо в умовах середовища з майже нульовими процентними ставками, генерували мінімальні доходи. Утримання банківських відносин вимагало суттєвих операційних витрат. І найважливіше, утримання чистої готівки означало, що емітенти нічого не заробляли з мільярдів користувацьких депозитів, залишаючи собі всі операційні витрати та регуляторні обов'язки.

Ця економічна реальність спричинила міграцію до короткострокових цінних паперів. Наприкінці 2021 року більшість основних стейблкоїнів з фіат-підтримкою перейшли на комбінування резервів з пріоритетом на цінні папери овернайт і короткострокові казначейські інструменти, угоди зворотного репо і грошові ринки, які складаються лише з казначейських інструментів. Ці інструменти пропонували ключові переваги: вони генерували значний дохід у середовищі зростаючих процентних ставок (до 2023 року 3-місячні казначейські біллі приносили більше 5%), вони забезпечували ліквідність на той же або наступний день для погашень, вони мали практично нульовий кредитний ризик завдяки державній підтримці, і вони стикалися з меншою регуляторною перевіркою у порівнянні з корпоративними облігаціями чи комерційними паперами.

Атестаційні звіти, які емітенти стейблкоїнів публікують щомісячно (або у деяких випадках щоквартально), надають вікно у ці склади резервів, хоча рівень деталізації значно варіюється. Звіти Circle, підготовлені бухгалтерською фірмою Deloitte, розбивають резерви на конкретні категорії: казначейські цінні папери за строком погашення, позиції овернайт зворотного репо та готівка у конкретних банківських установах. Звіти з запевнення Tether, підготовлені BDO Italia, історично надавали менше гранулярності, але з часом покращились, тепер показуючи відсотки, розподілені на казначейські біллі порівняно з грошовими ринками та іншими інструментами.

Paxos, як трастова компанія Нью-Йорка, стикається з суворішими вимогами до розкриття та публікує детальні щомісячні звіти, що показують точні ідентифікаційні номери CUSIP для своїх казначейських активів.

Алгоритмічні Стейблкоїни намагаються підтримувати прив'язки через ринкові механізми та системи стимулів, а не через пряме фіат-підкріплення. Катастрофічний провал TerraUSD (UST) у травні 2022 року, який втратив свою прив'язку і спричинив спіраль смерті, що знищила приблизно $40 мільярдів вартості, показав глибокі ризики цього підходу.

UST підтримував свою прив'язку завдяки алгоритмічним відносинам зі своїм сестринським токеном LUNA; коли довіра порушилась, обидва токени зруйнувались у каскадній ліквідації. Ця невдача змусила індустрію рішуче перейти до надпокритих або фіат-підтриманих моделей і зробила регуляторів глибоко скептичними щодо алгоритмічних підходів.

Синтетичні або Кріптозабезпечені Стейблкоїни підтримують свою прив'язку, використовуючи криптоактиви як забезпечення, зазвичай з вимогами до надзабезпечення. DAI, створений MakerDAO, виступив піонером цієї моделі: користувачі блокують криптовалюту (як Ethereum) вартістю 150% або більше від DAI, який вони бажають створити. Якщо вартість забезпечення падає нижче за потрібні пороги, система ліквідує позиції для підтримки покриття. Останнім часом ця модель еволюціонувала, включаючи реальні активи. Перехід MakerDAO з інтеграцією токенізованих казначейських біллів у підтримку DAI демонструє, як навіть криптовалютні моделі тяжіють до брокерського ризику державного боргу.

Для стейблкоїнів з фіат-підтримкою, які зараз домінують на ринку, автоматичний склад резервів безпосередньо визначає як безпеку прив'язки, так і економіку бізнес-моделі. Емітенти стикаються з фундаментальним напруженням: вони повинні... Зміст: достатня ліквідність для швидкої обробки викупів (що аргументує за інструменти з overnight термінами та готівку), але вони також хочуть максимізувати дохідність від резервів (що аргументує за трішки довші цінні папери). Ця напруга в основному була вирішена на користь короткострокового державного боргового зобов'язання, зазвичай з термінами overnight до 3 місяців, яке пропонує привабливу дохідність, зберігаючи ліквідність на наступний день.

Сам процес атестації заслуговує на ретельний розгляд. У більшості випадків це не повні аудити. Атестація включає в себе перевірку бухгалтерами, чи існують заявлені резерви в певний момент часу, але зазвичай вони не перевіряють безперервну адекватність резервів, не тестують внутрішній контроль або не оцінюють якість і ліквідність усіх активів.

Деякі критики стверджують, що це створює прогалини в прозорості. Теоретично могла б компанія оптимізувати свій баланс безпосередньо перед датою атестації, показати сприятливі дані, а потім змінити позиції пізніше. Проте, тенденція була спрямована на більш часті атестації та більш детальний аналіз, особливо в умовах зростаючого регуляторного тиску.

Розуміння цієї основи є важливим, оскільки перехід від готівки до державних зобов'язань у резервах стейблкоїнів являє собою більше, ніж просто технічне коригування портфелю. Це свідчить про інтеграцію криптоіндустрії в апарат монетизації державного боргу, з усіма системними наслідками, які це тягне за собою.

Механіка дохідності: як експозиція до казначейських зобов'язань генерує дохід

Перетворення резервів стейблкоїнів з готівки на казначейські інструменти створило просту, але надзвичайно вигідну бізнес-модель: захопити спред між майже нульовою процентною ставкою, що сплачується держателям стейблкоїнів, і безризиковою ставкою на державних цінних паперах. Розуміння того, як саме працює ця генерація дохідності, вимагає вивчення конкретних інструментів і ринкових операцій, які використовують емітенти стейблкоїнів.

Покупка казначейських векселів є найпрямішим підходом. Казначейський вексель - це короткострокове боргове зобов'язання, яке випускається урядом США з термінами від кількох днів до 52 тижнів. На відміну від облігацій, векселі продаються з дисконтом до їх номінальної вартості і не виплачують періодичні відсотки. Натомість інвестори заробляють дохід через різницю між ціною покупки і номінальною вартістю, отриманою при погашенні. Наприклад, якщо 3-місячний казначейський вексель з номінальною вартістю 1,000 доларів продається за 987.50 доларів, покупець заробляє 12.50 доларів доходу за три місяці, що еквівалентно приблизно 5% річних.

Випускачі стейблкоїнів можуть купувати казначейські векселі безпосередньо через первинних дилерів або на вторинних ринках. Коли Circle тримає 28 мільйонів доларів у казначейських цінних паперах, ці позиції представляють собою прямі покупки векселів із різними термінами, зазвичай орієнтованими на коротші дати для підтримання ліквідності. Дохідність від цих позицій безпосередньо надходить на баланс Circle, оскільки держателі USDC не отримують відсотків від своїх активів.

У середовищі зі ставкою 5% 28 мільйонів доларів у казначейських векселях генерують приблизно 1.4 мільярда доларів річного валового відсоткового доходу. Після вирахування операційних витрат, витрат на дотримання регуляторних вимог і транзакцій, пов'язаних з викупом, чиста маржа залишається суттєвою. Це пояснює, чому випуск стейблкоїнів став таким привабливим бізнесом після підвищення процентних ставок з майже нульових рівнів у 2022-2023 роках.

Зворотні угоди про репо пропонують альтернативний механізм, зокрема для позицій з overnight термінами. У зворотній угоді про репо емітент стейблкоїну фактично позичає готівку контрагенту (зазвичай первинному дилеру або самому Федеральному резерву) в обмін на казначейські цінні папери в якості застави. Угода включає зобов'язання звернути торгівлю на наступний день за трохи вищою ціною, причому різниця в ціні представляє зароблені відсотки.

Нічний зворотний репо-забезпечуючий механізм Федерального резерву (ON RRP) став особливо важливим для емітентів стейблкоїнів. Цей механізм дозволяє допустимим контрагентам депонувати готівку у ФРС на ніч і отримувати відсотки за нічною зворотною реверсивною ставкою, при цьому казначейські цінні папери надаються в якості застави. Хоча емітенти стейблкоїнів не можуть безпосередньо отримати доступ до ON RRP (допуск обмежено банками, державними підприємствами та грошовими ринковими фондами), вони можуть отримати його опосередковано, вкладаючи в державні грошові ринкові фонди, що беруть участь у механізмі.

Перевагою зворотного репо є ідеальна ліквідність: це дійсно позиції з overnight термінами, які можуть бути відкликані щодня для задоволення вимог про викуп. Недоліком є те, що overnight ставки зазвичай нижчі за ставки на цінні папери з терміном. Тому емітенти підтримують змішування використання зворотного репо для свого ліквідного буфера, в той час як решта інвестується в казначейські векселі, щоб отримати вищу дохідність.

Грошові ринкові фонди служать ще одним засобом для експозиції казначейських паперів, зокрема урядові грошові ринкові фонди, які інвестують виключно в казначейські цінні папери та пов'язані з ними угоди про репо. Вони пропонують професійне управління, диверсифікацію по термінах погашення і зазвичай підтримують стабільну чисту вартість активів у $1.00, що робить їх функціонально еквівалентними готівці для цілей ліквідності, одночасно генеруючи дохід.

Circle явно структурував частину своїх резервних активів через Фонд резерву Circle, який управляється BlackRock. Цей фонд інвестує виключно у готівкові кошти, боргові зобов'язання США та договори про повторний викуп, забезпечені казначейськими зобов'язаннями США (документація фонду резерву Circle). Використовуючи інституційний грошовий ринковий фонд, Circle отримує кілька переваг: професійне управління портфелем, економію масштабу на трансакційних витратах, автоматичну диверсифікацію по термінах і інструментах, поліпшене управління ліквідністю через особливості викупу в той же день.

Механіка працює так: Circle вкладає частину резервів USDC у Фонд резерву, отримує акції, оцінені в $1.00 кожна, і заробляє дохід, який варіюється в залежності від ставок на overnight та короткострокові казначейські зобов'язання. Менеджер фонду керує всіма покупками цінних паперів, термінами погашення та продовжень. Коли Circle потрібні готівкові кошти для викупів USDC, вона викуповує акції фонду в той же день, повертаючи їх у готівку. Це розміщення дозволяє Circle підтримувати характеристики ліквідності готівкового депозиту, заробляючи дохідність, аналогічну казначейським зобов'язанням.

Трипартійні угоди про репо додають ще один шар складності. У трипартійній угоді про репо третій зберігач (зазвичай кліринговий банк, такий як Bank of New York Mellon або JPMorgan Chase) виступає посередником між кредитором готівкових коштів і позичальником цінних паперів, керуючи управлінням застави, розрахунком маржі та розрахунком. Це зменшує операційне навантаження та ризик контрагента для обох сторін.

Для емітентів стейблкоїнів трипартійні угоди про репо дозволяють їм позичати готівкові кошти проти високоякісного казначейського застави з щоденним маржуванням за ринковою вартістю та автоматичною заміною застави. Якщо контрагент стикається з фінансовим стресом, зберігач може ліквідувати заставу казначейських зобов'язань і повернути готівкові кошти кредитору. Ці угоди зазвичай пропонують вищі доходи, ніж ON RRP, зберігаючи сильні характеристики ліквідності та безпеки.

Продаж цінних паперів представляє собою більш розвинену стратегію, яку можуть застосовувати деякі великі емітенти. У рамках операції з продажу цінних паперів, організація, яка володіє казначейськими цінними паперами, надає їх в оренду іншим учасникам ринку (зазвичай брокерам-дилерам або хедж-фондам, які прагнуть продати казначейські зобов'язання або виконати обов'язки доставки) в обмін на орендну плату. Позичальник надає заставу, зазвичай у вигляді готівкових коштів чи інших цінних паперів, вартістю трохи більше, ніж позичені цінні папери.

Для емітента стейблкоїна це створює подвійну можливість отримання доходу: заробити відсотки на самих казначейських цінних паперах, плюс заробити орендну плату, надаючи ці цінні папери на ринок оренди. Однак, оренда цінних паперів вводить додаткову операційну складність і ризик контрагента. Якщо позичальник не виконує свої зобов'язання, а застава є недостатньою для заміни позичених цінних паперів, кредитор стикається з втратами. Більшість емітентів стейблкоїнів уникали оренди цінних паперів через репутаційні ризики та регуляторний контроль, хоча це залишається теоретично можливим.

Казначейські ETF та овернайтні засоби надають додаткові опції для розміщення резервів. Короткострокові казначейські ETF, такі як SGOV (iShares 0-3 Month Treasury Bond ETF) або BIL (SPDR Bloomberg 1-3 Month T-Bill ETF), пропонують миттєву ліквідність через біржову торгівлю, зберігаючи експозицію до казначейських паперів. Емітент міг би теоретично тримати ці ETF у брокерському рахунку і продавати акції протягом ринкових годин для задоволення вимог про викуп, хоча більшість віддає перевагу прямому володінню казначейськими зобов'язаннями або грошовими ринковими фондами через потенціал для торгівлі ETF за невеликими преміями чи знижками до чистої вартості активів.

Потік коштів на практиці слідує за чіткою схемою:

- Користувач депонує $1 мільйон з авторизованим партнером Circle або безпосередньо з Circle через банківські канали

- Circle карбує 1 мільйон токенів USDC і доставляє їх в гаманець користувача

- Circle отримує $1 мільйон в готівкових коштах на своїх операційних рахунках

- Команда із казначейських операцій Circle негайно інвестує ці кошти в резервний фонд: можливо, $100,000 залишається в зворотному репо для миттєвої ліквідності, а $900,000 купуються казначейські векселі з термінами погашення від 1 до 3 місяців

- Ці позиції в казначейських зобов'язаннях генерують дохідність - можливо, $45,000 на рік при ставках 5%

- Коли користувач потім бажає викупити, він повертає 1 мільйон токенів USDC до Circle

- Circle знищує (спалює) токени і повертає $1 мільйон користувачу

- Для фінансування цього викупу Circle або використовує свій готівковий резерв, або продає казначейські векселі на вторинних ринках, отримуючи розрахунки в той же день або на наступний день

Користувач отримує рівно $1 мільйон назад - без відсотків, без комісій (за винятком будь-яких комісій, що стягуються посередниками). Circle зберігає весь $45,000 в інтересах, що отримували протягом періодуThe translation will be formatted with markdown code to skip the translation for markdown links.

Зміст: капітал було розміщено. Це є основна економіка моделі стейблкоіну із забезпеченням фіатом в умовах позитивної процентної ставки.

Yield Striping та Maturity Laddering оптимізують цей процес. Емітенти стейблкоінів не просто вкладають всі резерви в цінні папери з однотипними строками погашення. Натомість вони конструюють портфелі з кільцевими строками погашення: наприклад, 20% на позиції "овернайт", 30% на векселі від 1 тижня до 1 місяця, 30% на векселі від 1 до 3 місяців та 20% на векселі від 3 до 6 місяців. Така структура забезпечує щотижневе погашення деяких позицій, надаючи регулярну ліквідність без необхідності продажів активів. Це також дозволяє емітентам захоплювати вищу дохідність за строковою частиною кривої, зберігаючи достатню ліквідність "овернайт".

Практичним результатом є те, що основні емітенти стейблкоінів стали досвідченими менеджерами портфелів з фіксованим доходом, які керують казначейськими операціями, що будуть знайомими будь-якому корпоративному казначею або менеджеру грошового ринку. Вони відстежують криві дохідності, виконують перекази при настанні строків погашення, управляють часом розрахунків, підтримують відносини з первинними дилерами і на постійній основі оптимізують співвідношення між дохідністю і ліквідністю.

Ця інфраструктура представляє собою фундаментальний відхід від ранньої етики криптовалюти, заснованої на децентралізації та дезінтермедіації. Найбільші протоколи "децентралізованих" фінансів тепер залежать від централізованих сутностей, що працюють з традиційними портфелями фіксованого доходу, деномінованими в облігаціях уряду США. Доходи від цієї моделі виявились занадто привабливими, щоб їх ігнорувати.

Хто заробляє і що: економічна модель

Модель доходів, що стоїть за стейблкоінами, забезпеченими казначейськими цінними паперами, є обманливо простою: емітенти фіксують майже всю дохідність, створювану резервами, тоді як користувачі отримують стабільну вимогу на долари із нульовою або мінімальною відсотковою ставкою. Однак повна економіка включає декілька сторін, які витягають цінність на різних етапах ланцюга, і розуміння цих поділів є ключовим для розуміння структури стимулів, що привертає зростання цього сектора.

Маржа емітента складає найбільшу частку економічної ренти. Розглянемо Circle як приклад. З приблизно $28 мільярдами у резервах USDC, розміщеними переважно в казначейські цінні папери та репо-угоди зворотного викупу станом на середину 2024 року, і при середніх короткострокових ставках приблизно 5% у такому середовищі, валовий процентний дохід Circle міг би скласти близько $1,4 мільярда щорічно. Проти цього, Circle стикається з кількома категоріями витрат.

Операційні витрати включають технологічну інфраструктуру для підтримки інтеграцій блокчейну через кілька мереж, витрати на персонал для інженерних та казначейських операцій, а також підтримку клієнтів для авторизованих партнерів та великих клієнтів. Регуляторні та комплайнс-витрати значно зросли, охоплюючи юридичні витрати, плату за атестацію для бухгалтерських фірм, ліцензії та регуляторну реєстрацію у кількох юрисдикціях, а також постійний моніторинг відповідності. Витрати на банківські відносини включають плату, сплачену банкам-кастодіям, операційні витрати на депозити та викупи, а також плату за обслуговування рахунків у кількох банківських партнерах для підтримання операційної стійкості.

Витрати, пов'язані з викупом, виникають, коли користувачі конвертують USDC назад у долари. Хоча багато викупів можна задовольнити з вихідних поточних емісійних потоків, значні чисті відтоки змушують продавати казначейські цінні папери до погашення

під час банківської кризи у березні 2023 року, коли USDC зіткнувся з приблизно $10 мільярдами виводів коштів протягом кількох днів, Circle довелося ліквідувати значні казначейські позиції, ймовірно, зазнаючи мільйонів витрат на торгівлю і ринковий вплив.

Оцінки аналітиків галузі припускають, що добре керовані емітенти стейблкоінів, що працюють на великіх масштабах, досягають чистої маржі прибутку в діапазоні 70-80% на процентному доході під час підвищених ставок у середовищі (Messari Research, "The Stablecoin Economics Report," 2024). Застосування цього до $1,4 мільярда валового процентного доходу Circle може означати чистий прибуток, що наближається до $1 мільярда щороку - чудовий прибуток для того, що є по суті грошовим ринковим фондом з фіксованою ціною акції $1,00, який ніколи не виплачує дивіденди акціонерам.

Економіка Tether ще яскравіша завдяки його більшому масштабу. З приблизно $120 мільярдами в обігу і схожою резервною структурою, Tether генерував би близько $6 мільярдів валового процентного доходу в рік при 5% ставки. Tether історично розкрив менше деталей про витрати, але його підтвердження прибутковості підтверджують надзвичайну прибутковість. У своєму звіті за перший квартал 2024 року Tether повідомив про $4,5 мільярда надлишкових резервів (активів понад вимогу з 1:1 забезпечення), накопичених за роки за рахунок утриманих прибутків (Звіт Tether про прозорість, перший квартал 2024 року). Цей надлишок являє роки утримання дохідності, яка припадає на балансовий прибуток компанії, а не на володарів токенів.

Прибутки для власників явно відсутні для традиційних стейблкоінів як USDC і USDT. Це є, швидше, особливістю, ніж недоліком бізнес-моделі. Емітенти навмисно уникали додавання рідних процентів до своїх токенів з кількох причин. Виплата відсотків зробила б стейблкоіни більш очевидними цінними паперами за законодавством США, що викликало б повномасштабну регулюючу вимогу щодо реєстрації та нагляду з боку SEC. Це зменшило б величезні прибутки, які роблять бізнес привабливим для операторів та інвесторів. І це ускладнило б випадки використання; стейблкоіни функціонують як засоби транзакцій та номерира саме тому, що їхня вартість стабільна і проста - додавання змінних процентних ставок додало б складності.

Проте, з'явилася категорія стейблкоінів, які приносять дохід, щоб захопити можливість, залишену емітентами. Ці токени або розподіляють дохід, отриманий від резервів, між власниками, або зростають в ціні відносно долара з часом. Приклади включають:

sUSDe (заставлений USDe Ethena) розподіляє дохід від дельта-нейтральної стратегії на безперервних ф'ючерсах Ethena та казначейських активів між стейкерами, при річних процентних показниках, які коливалися від 8% до 27% залежно від фінансування та казначейських експозицій.

sFRAX (заставлений варіант Frax) накопичує дохід від автоматизованих ринкових операцій Frax Protocol та реєстрацій реальних активів.

USDM Протоколу Mountain передає казначейські доходи власникам після вирахування зборів, ефективно функціонуючи як токенізований фонд казначейського грошового ринку з явним розподілом дохідності.

Економіка цих варіантів, що приносять дохід, принципово відрізняється. Вони жертвують можливістю емітента захопити весь спред, але отримують конкурентні переваги в залученні капіталу та інтеграції з DeFi. Чи можуть стейблкоіни, що приносять дохід, досягти масштабу бездоходних альтернатив, залишається відкритим питанням, але їх існування демонструє ринковий попит на дохід від криптовалютних активів, деномінованих у доларах.

Плата за зберігання і банківські комісії витягає ще один шар вартості. Емітенти стейблкоінів зобов'язані підтримувати відносини з кваліфікованими депозитаріями - зазвичай великими банками з трастовими ліцензіями або спеціалізованими цифровими депозитаріями активів, зареєстрованими як трастові компанії. Ці депозитарії стягують плату за зберігання активів, обробку транзакцій, надання підтримки атестації та обслуговування окремих рахунків.

Структура комісій за зберігання може варіюватися, але зазвичай включає плату за точки на активи під зберіганням (можливо, 2-5 базисних пунктів щорічно на казначейські запаси), плату за операції на кожен депозит і вилучення, і щомісячну плату за обслуговування рахунку. Для резервного портфеля в $28 мільярдів навіть скромні 3 базисні пункти складають $8,4 мільйона на рік. Ці витрати відзначаються в абсолютних сумах, хоча вони невеликі у відносних термінах щодо захвачення прибутковості емітентом.

Банківські партнери також стягують плату за операції на фіатних шлюзах. Коли користувач вносить долари для створення стейблкоінів, ця транзакція зазвичай проходить через банківський рахунок, що викликає збори за перекази або ACH. Викуп також пов'язаний з подібними зборами. Для роздрібних користувачів посередники можуть стягувати додаткові спреди або збори понад ті, що стягує емітент.

Прибутки маркет-мейкерів з'являються на вторинному ринку для стейблкоінів. Хоча стейблкоіни теоретично торгуються за $1,00, фактичні торгові ціни варіюються в залежності від попиту та пропозиції на децентралізованих біржах. Маркет-мейкери отримують прибуток з цих спредів, забезпечуючи ліквідність на DEXs і CEXs, купуючи нижче $1,00 і продаючи вище, або арбітражуючи різниці цін на різних майданчиках.

Під час кризових періодів ці спреди значно розширюються. У березні 2023 року, коли USDC короткочасно відхилився до $0,87 через занепокоєння враховуючи експозицію до Silicon Valley Bank, вправні трейдери, які розуміли ситуацію, купували USDC зі знижкою і конвертувалися безпосередньо з Circle за номіналом, заробляючи миттєві 15% прибутку (хоча несучи ризик, що Circle може не виконати викупи за номіналом, якщо банківські проблеми посилилися б). Ці можливості арбітражу є самодостатніми;

вони приваблюють капітал, який штовхає ціни назад до номіналу.

Доходи від протоколів і казначейфондів DAO накопичуються у DeFi протоколів, які інтегрують стейблкоіни в їхні операції. Коли стейблкоіни депонуються в кредитні протоколи, такі як Aave або Compound, ці протоколи заробляють на поширенні між процентними ставками кредиту і депозиту. Коли стейблкоіни використовуються для створення інших синтетичних активів або забезпечення ліквідності в автоматизованих маркет-мейкерах, збори течуть до постачальників ліквідності та скарбничок протоколу.

Деякі протоколи почали розуміти, що утримання великих стейблкоінових резервів у їхніх казначействах означає втрачу значної дохідності. Це викликало інтерес до токенізованих казначейських продуктів, які дозволяють DAO отримувати дохід на доларові активи, залишаючись на ланцюзі композиційності. Рух MakerDAO до інтеграції понад $1 мільярда у токенізовані казначейства.

Викриття резервів, що забезпечують DAI, являє собою одну з маніфестацій цієї тенденції (документація Spark Protocol, 2024).

Доходи інвесторів прямують до венчурних капіталів та інвесторів в акціонерний капітал, які підтримують емітентів стабільних монет. Circle залучила понад 1 мільярд доларів від інвесторів, серед яких Fidelity, BlackRock та інші, перш ніж подати заявку на публічне розміщення. Ці інвестори реалізують доходи через остаточні події ліквідності, при оцінці, заснованій на повторюваних потоках доходів від управління резервами. При чистій маржі в 70% на 1,4 мільярда доларів річного доходу, операції Circle зі стабільними монетами можуть генерувати 1 мільярд доларів чистого річного доходу, що потенційно підтримує оцінку в мільярди доларів.

Загальна економіка виявляє висококонцентровану модель поглинання вартості. Емітент зберігає переважну більшість економічного надлишку (можливо, 70-80% валового доходу), кастодіани та маркетмейкери захоплюють невеликі відсотки, а кінцеві користувачі, які депонують капітал, нічого не отримують крім утиліти зберігання стабільних доларів на блокчейн-рейках. Такий розподіл може виявитися нестабільним з часом, із зростаючою конкуренцією та запитами користувачів на дохід, але в поточній ринковій структурі залишається вражаюче стійким.

Те, що робить цю модель особливо привабливою, – це її масштабованість і ефективність капіталу. Як тільки інфраструктура збудована, додаткова емісія USDC або USDT вимагає мінімальних додаткових витрат, але генерує лінійне збільшення відсоткового доходу. Емітент стабільної монети на рівні 50 мільярдів має незначні переваги в управлінні скарбницею над емітентом на рівні 150 мільярдів, що свідчить про те, що конкуренція концентруватиметься навколо декількох домінуючих гравців, які можуть використовувати свої масштабні переваги в регуляторній відповідності, відносинах з банками і мережевих ефектах.

Наслідком є структуру галузі, яка нагадує фонди грошового ринку, але з разючо різною економікою. Традиційні фонди грошового ринку працюють на дуже тонких маржах, конкуруючи за активи шляхом максимізації доходів, переданих інвесторам. Емітенти стабільних монет захоплюють на порядки більше прибутку на долар активів, оскільки вони не конкурують за дохід. Це розрив не може тривати нескінченно, з розвитком ринку, але зараз представляє одну з найприбутковіших бізнес-моделей у фінансах.

Конвергенція On-Chain та Off-Chain: Токенізовані казначейські облігації, Реальні світові активи (RWA) та DeFi

Еволюція стабільних монет від чисто грошових резервів до інструментів, забезпечених Казначейством, є першою фазою інтеграції криптовалюти з ринками державного боргу. Поява токенізованих казначейських продуктів та протоколів реальних світових активів (RWA) представляє другу фазу - таку, яка обіцяє поглибити ці зв'язки, створюючи нові форми композиційності та системної з'єднаності.

Токенізовані казначейські облігації приносять державний борг США безпосередньо в блокчейн-мережі, створюючи нативні крипто-активи, які представляють право власності на конкретні казначейські цінні папери. На відміну від стабільних монет, які агрегують резерви та обіцяють викуп за номіналом, токенізовані казначейські облігації представляють пряме долевое володіння базовими цінними паперами, подібно до того, як цінні папери зберігаються на брокерських рахунках.

Декілька моделей з'явилося для токенізації казначейських облігацій. Перший підхід передбачає опікові обгортки, де регульована сутність купує казначейські облігації, зберігає їх в кастодії і емітує блокчейн-токени, що представляють ефективне право власності. Приклади включають:

Franklin Templeton's BENJI (запущено на Stellar та Polygon) дозволяє інвесторам купувати токени, які представляють акції в Franklin OnChain U.S. Government Money Fund. Кожен токен представляє пропорційну вимогу на портфель казначейських цінних паперів та угод репо уряду, з фондом, що працює за традиційними правилами фондів грошового ринку, але з можливостями реєстрації та передачі акцій на базі блокчейну.

Ondo Finance's OUSG надає доступ до короткострокових казначейських цінних паперів через структуру токенізованого фонду. Ondo співпрацює з традиційними адміністраторами фондів та кастодіанами для утримання базових цінних паперів, одночасно випускаючи ERC-20 токени на Ethereum, що представляють акції фонду. Фонд дотримується стратегії короткого терміну Казначейства, подібної до фондів грошового ринку, дозволяючи утримувачам заробляти казначейські доходи з зручністю ончейн-утримання.

Backed Finance's bIB01 токенізує ETF казначейства BlackRock, створюючи синтетичне уявлення, яке відслідковує короткострокову казначейську експозицію. Обгортаючи існуючі акції ETF замість безпосереднього володіння цінними паперами, цей підхід знижує регуляторну складність, надаючи нативний крипто-доступ до доходів від державного боргу.

MatrixDock's STBT (Короткостроковий токен казначейських облігацій) представляє пряме володіння казначейськими облігаціями, що утримуються регульованими кастодіанами. Інвестори можуть купувати токени STBT, використовуючи стабільні монети або фіат, а токени накопичують вартість на основі базових доходів казначейства. Ця модель націлена на те, щоб запропонувати щось ближче до прямого володіння цінними паперами, а не до акцій фонду.```text Пропустіть переклад для markdown посилань.

Зміст: викуп за номіналом, але без прямого майнового інтересу в базових Казначейських облігаціях.

На відміну від цього, токенізовані Казначейські облігації представляють прямі або на рівні фонду інтереси власності. Власник токенів Franklin's BENJI є власником часткової частки портфеля базового фонду, подібно до володіння акціями звичайного грошового ринку. Цей інтерес до власності може бути передаваним (за умови дотримання обмежень законодавства про цінні папери), використовуваним як заставу в інших протоколах, і потенційно погашеним безпосередньо за базові цінні папери, а не тільки за готівку.

Ці відмінності створюють різні профілі ризику та випадки використання. Стейблкоіни залишаються переважними для платежів та транзакцій через підтримку стабільної ціни $1.00 та уникнення коливань на ринку. Токенізовані Казначейські облігації можуть мати незначні коливання вартості на основі рухів процентних ставок та накопиченої винагороди, роблячи їх менш придатними як засоби платежу, але більш придатними як застава або інвестиційні інструменти. Ці дві категорії є більше взаємодоповнюючими, ніж конкурентними.

Регуляторні Наслідки токенізації залишаються неясними в багатьох юрисдикціях. У Сполучених Штатах, токенізовані Казначейські облігації, що представляють частки фондів, швидше за все є цінними паперами, які потребують реєстрації або звільнення відповідно до Закону про інвестиційні компанії та Закону про цінні папери. SEC надала обмежені інструкції щодо структурування цих продуктів відповідно до вимог, створюючи правову невизначеність, яка уповільнила інституційне прийняття. У Європі, регламент " ринки крипто-активів" (MiCA) буде класифікувати більшість токенізованих Казначейських облігацій як токени, що посилаються на активи, які потребують авторизації та управління резервами, подібно до стейблкоінів, хоча з різними вимогами, якщо вони кваліфікуються як цінні папери.

Більш широкий тренд є безпомилковим: криптовалюта створює все більш складну інфраструктуру для представлення та транзакцій у боргу уряду США. Те, що починалося із зберігання резервів стейблкоінних емітентів у Казначейських облігаціях, перетворилося на паралельні зусилля щодо перенесення Казначейських облігацій безпосередньо на блокчейн, інтеграції їх у DeFi протоколи, та створення кривих доходу та термінових структур, що віддзеркалюють традиційні ринки фіксованого доходу.

Кінцевий стан може бути паралельною фінансовою системою, де більшість доларових активів на блокчейні в кінцевому рахунку слід відстежити до Казначейських облігацій, створюючи глибоку залежність між функціонуванням криптовалютного ринку та стабільністю ринку урядового боргу США.

Як Потоки Стейблкоінів Впливають на Операції Федерального Резерву та Ринок Казначейських Облігацій

Масштаб впровадження резервів стейблкоінів у ринки Казначейських облігацій виріс до таких розмірів, що створює вимірні ефекти на процентні ставки, динаміку ринку угод про зворотні викупи та передачу політики Федерального резерву. Розуміння цих петель зворотнього зв'язку є критичним для оцінки як наслідків для фінансової стабільності, так і потенціалу для регуляторного втручання.

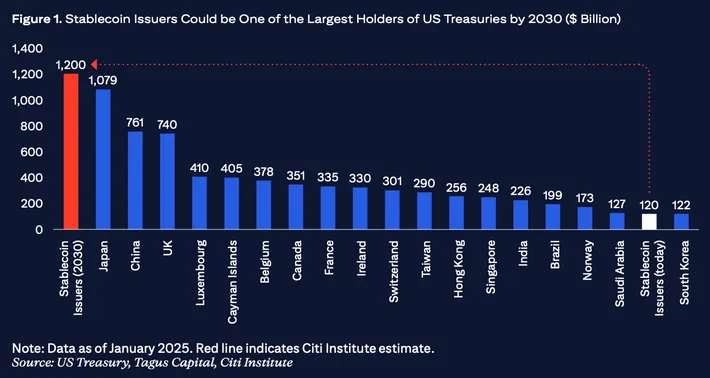

Розмір та Масштаб у Контексті: Станом на середину 2024 року, загальна ринкова капіталізація основних стейблкоінів, підкріплених фіатом, перевищила $150 мільярдів, з приблизно $120-130 мільярдів, вкладених в Казначейські векселі США та пов'язані інструменти грошового ринку на основі розкритих резервних складів (зведено з Circle, Tether та інших звітів емітентів). Щоб поставити це в перспективу, $130 мільярдів складає приблизно 2-3% від загальної незавершеної станом на Q2 2024 ринку Казначейських векселів США, що становила приблизно $5,5 трильйона. Хоча не домінантні, це достатньо великі суми, щоб мати значення, особливо в періоди швидких притоків або відтоків.

Для порівняння, $130 мільярдів більше ніж тримання Казначейських облігацій багатьох суверенних фондів добробуту, перевищують валютні резерви численних країн і наближаються до розмірів основних комплексів грошового ринку...

(Примітка: Текст може бути продовжено відповідно до структури документа.)Here is the translation of the provided content from English to Ukrainian, with markdown links untranslated:

Content: збільшення випуску. Коли вони відновлюються, трейдери викупають стейблкойни, щоб купити криптовалюту, зменшуючи випуск. Коли довіра повністю руйнується, користувачі можуть повністю вийти з крипторинку, обмінюючи стейблкойни на фіат та виводячи мільярди з системи.

Ці циклічні потоки створюють відповідну волатильність у попиті на казначейські облігації. Скорочення пропозиції стейблкойнів на 50 мільярдів доларів протягом кількох місяців перетворюється на продаж казначейських облігацій на 50 мільярдів, що відбувається в ті періоди, коли крипторинки, ймовірно, вже відчувають стрес. Якщо криптострес збігається з більш широким фінансовим стресом, цей примусовий продаж казначейських облігацій відбуватиметься у той час, коли ліквідність на ринку найбільш обмежена, що потенційно може посилити проблеми.

Протилежне теж вірно: під час крипто-булл ринків, коли різко збільшується випуск стейблкойнів, десятки мільярдів нових запитів на казначейські облігації виникають із не традиційного джерела, що потенційно викривляє цінові сигнали та структури ставок таким чином, що плутає регулюючі органи, які намагаються зрозуміти настрій ринку.

**Міжнародні потоки капіталу:** На відміну від традиційних фондів грошового ринку, які переважно обслуговують внутрішніх інвесторів, стейблкойни є глобальними за своєю природою. Користувач в Аргентині, Туреччині чи Нігерії може мати USDT або USDC як замінник долара, ефективно отримуючи доступ до казначейських облігацій США без прямої взаємодії з американськими фінансовими установами. Це створює канали для потоків капіталу, які обходять традиційне банківське спостереження та статистику платіжного балансу.

Коли глобальні користувачі накопичують мільярди у стейблкойнах, вони опосередковано накопичують претензії на казначейські облігації США, фінансовані з відтоку капіталу з їх рідних країн. Цей попит на доларові збереження підтримує як долар, так і казначейські ринки, але це відбувається поза межами офіційних каналів, які центральні банки та регулятори традиційно контролюють. Під час валютних криз або періодів контролю капіталу, прийняття стейблкойнів може прискоритися, створюючи раптові сплески в попиті на казначейські облігації, які учасники ринку можуть не змогти пояснити, використовуючи звичайні моделі.

Інтеграція стейблкойнів у монетарну систему все ще на ранніх стадіях, але напрям зрозумілий: криптовалюта створила новий канал для передачі грошово-кредитної політики, розподілу державного боргу та мобілізації глобального попиту на долари, з ефектами зворотного зв'язку, які центральні банки та казначейства тільки починають систематично вивчати.

## Ризики: Концентрація, Втечі та Перетворення Строків

Злиття інфраструктури стейблкойнів та казначейського впливу створює кілька категорій ризику, деякі з яких знайомі з традиційних грошових ринків, а інші унікальні для криптоспецифічних систем. Розуміння цих ризиків є важливим, оскільки велика невдача стейблкойна може мати хвильові ефекти, що виходять далеко за межі крипторинків.

**Динаміка втеч та Спіралі викупу** є найбільш нагальною загрозою. Стейблкойни обіцяють миттєвий або майже миттєвий викуп за паритетом, але їх резерви інвестуються в цінні папери, які можуть зайняти дні для ліквідації за повною вартістю. Ця невідповідність строків створює класичну вразливість до втечі: якщо великий відсоток власників одночасно спробує викупити, емітент може бути змушений продати казначейські облігації в умовах падаючих ринків, реалізувати збитки і потенційно порушити паритет.

Механізм відрізняється від банківських втеч важливими аспектами. Банки стикаються з юридичними обмеженнями на те, як швидко вони можуть бути вичерпані; банківські перекази та ліміти зняття накладають тертя. Стейблкойни можуть бути переведені миттєво і глобально, 24/7, без практичних обмежень, окрім перевантаження блокчейн. Втрата довіри може викликати викуп на цифровій швидкості. Під час події USDC в березні 2023 року було викуплено близько 10 мільярдів доларів приблизно за 48 годин - це швидкість, яка кинуть виклик будь-якому менеджеру резервів.

Крах TerraUSD у травні 2022 року показав, як швидко може зникати довіра в крипторинках. UST втратив свій паритет за кілька днів, що призвело до спіралі смерти, де викупи породжували зниження цін, що породжували більше викупів. Хоча стейблкойни, підтримані фіатом, мають сильнішу підтримку, ніж алгоритмічні стейблкойни, вони не захищені від подібної динаміки, якщо виникають сумніви щодо достатності резервів або ліквідності.

Структура викупу стейблкойнів створює додатковий тиск. Зазвичай, тільки великі власники та уповноважені учасники можуть викупити безпосередньо у емітентів, тоді як дрібні власники повинні продавати на біржах. Під час стресових подій ліквідність на біржах може зникати, спричиняючи продаж стейблкойнів зі знижками до паритету, навіть якщо доступність прямого викупу залишається. Така дворівнева структура означає, що роздрібні власники можуть зазнавати втрат, навіть якщо інституціональні власники можуть викупити за паритетом, створюючи розподільчі нерівності та прискорюючи паніку.

**Невідповідність ліквідності** виникає з фундаментального напруження між обіцянками миттєвого викупу та щоденними циклурозрахунків у казначейських ринках. Хоча казначейські білети є дуже ліквідними, виконання великих продаж і отримання готівки все ще вимагає взаємодії з ринками дилерів і системами розрахунків, які працюють за розкладом робочих днів. Якщо викупи зростають у вихідні або під час закриття ринку, емітенти можуть зіткнутися з годинами або днями, протягом яких вони не можуть повністю отримати доступ до резервів для задоволення відтоків.

Емітенти стейблкойнів керують цим через буфери ліквідності - частини резервів, що утримуються в інструментах на одну ніч або в готівці. Тим не менш, визначення правильного розміру буфера передбачає вгадування сценаріїв викупу з малим ризиком. Занадто маленький буфер залишає емітента вразливим; занадто великий буфер жертвує прибутковістю. Подія USDC в березні 2023 року показала, що навіть значні буфери можуть виявитися недостатніми під час криз довіри.

**Маркування до ринкової вартості vs. Облік за амортизованою вартістю** створює проблеми з прозорістю та оцінкою. Казначейські білети, утримувані до строку погашення, повертають номінальну вартість незалежно від тимчасових коливань цін, але білети, продані до строку погашення, реалізують ринкові ціни. Якщо відсоткові ставки зростають після того, як емітент купив білети, ті білети знижуються в ринковій вартості, створюючи нереалізовані збитки.

Звіти про атестації стейблкойнів зазвичай оцінюють резерви, використовуючи підходи амортизованої вартості або справедливої вартості. Амортизована вартість передбачає, що білети будуть утримуватись до погашення і оцінює їх на основі ціни покупки, скоригованої на накопичені відсотки. Справедлива вартість відмічає позиції до поточних ринкових цін. В умовах стабільності ці методи дають подібні результати, але під час волатильності відсоткових ставок можуть виникати розриви.

Якщо емітент утримує казначейські білети на 30 мільярдів доларів за амортизованою вартістю, але відсоткovi ставки зросли, так що справедлива вартість становить лише 29.5 мільярдів доларів, яке число представляє "справжню" вартість резервів? Якщо здійснюється примусовий продаж, може бути реалізовано лише 29.5 мільярдів доларів, створюючи розрив у 500 мільйонів доларів. Деякі критики стверджують, що стейблкойни мають відмічати всі резерви за ринковою вартістю та підтримувати буфери надмірного забезпечення для поглинання таких розривів, але більшість емітентів використовують облік за собівартістю та заявляють про 1:1 підтримку без додаткових буферів.

**Концентрація контрагентів та опікунська концентрація** створює оперативні ризики. Резерви стейблкойнів зберігаються у невеликій кількості банківських та опікунських установ. Якщо одна з цих установ стикнеться із регуляторним втручанням, технічним збоєм або банкрутством, доступ до резервів може бути обмежений. Провал Silicon Valley Bank у березні 2023 року показав цей ризик; піддверигся лише близько 8% резервів, але навіть ця обмежена піддача спричинила достатню невизначеність для тимчасового порушення паритету.

Більш широко, індустрія опікунів криптовалюти ще молода та розвивається. Операційні ризики включають кібератаки на системи опікунів, внутрішнє шахрайство, технічні збої, що перешкоджають доступу до коштів, та юридичні ускладнення в разі банкрутства або сценаріїв вирішення. Хоча традиційні банки-опікуни мають десятиліття інституційного досвіду, простір опікунів криптовалюти включає нових учасників з коротшими історіями.

**Арбітраж регуляторів та юрисдикцій** створює ризики від несумісного нагляду. Емітенти стейблкойнів зареєстровані в різних юрисдикціях з різними підходами до регулювання. Circle працює як грошовий передавач у США з різними ліцензіями на рівні штатів. Tether зареєстрований на Британських Віргінських островах з менш жорсткими вимогами до розкриття. Paxos працює як трастова компанія в Нью-Йорку з сильним регуляторним наглядом. Цей мозаїк означає, що подібні продукти стикаються з різними правилами, стандартами розкриття та інтенсивністю нагляду.

Потенціал регуляторного арбітражу очевидний: емітенти можуть розміщуватися в юрисдикціях з легшим наглядом, обслуговуючи глобальних користувачів, перекладаючи ризики на ширшу систему. Якщо виникає криза, відсутність чіткої регуляторної влади та рамок вирішення може створити проблеми координації та затримати ефективні відповіді.

**Канали зараження традиційного фінансування** працюють в обох напрямках. Якщо великий стейблкойн зазнає невдачі, примусовий розпродаж мільярдів казначейських облігацій може порушити ринки репо та фонди грошового ринку, особливо якщо розпродаж відбувається під час періоду більш широкого ринкового стресу. Продаж вплине на ціни та ліквідність, створюючи маркові збитки для інших власників казначейських облігацій і потенційно викликаючи маржинальні дзвінки та додаткові примусові продажі.

З іншого боку, стрес у традиційному фінансуванні може вразити стейблкойни. Проблеми банківської системи можуть погіршити доступність резервів у вигляді коштів для емітентів стейблкойнів, як це сталося у випадку з Silicon Valley Bank. Ширша банківська криза може викликати каскадні збої серед кількох одночасних опікунів стейблкойнів. Проблеми фондів грошового ринку можуть зіпсувати фонди, які деякі емітенти стейблкойнів використовують для управління резервами.

**Історичні аналогії** надають серйозний контекст. The [Reserve Primary Fund "broke the buck"](https://www.sec.gov/news/press/2009/2009-175.htm) у вересні 2008 року, коли його активи в комерційних паперах Lehman Brothers стали безцінки, викликавши викупи по всій індустрії фондів грошового ринку. Федеральний резерв врешті втрутився з програмами надання позик для стабілізації сектору, але до того, як сталася значна шкода.

Раніше, у 1970-х...Ось переклад вказаного контенту українською мовою. Я утримуюсь від перекладу markdown-посилань, як запитувалося:

Грошові ринкові фонди періодично переживали паніку, коли інвестори починали сумніватися у вартості базових корпоративних облігацій під час криз корпоративного боргу. Ці події призводили до регуляторних реформ, включаючи суворіші вимоги до портфелів, вимоги до розкриття інформації та врешті-решт нагляд SEC згідно з Актом про інвестиційні компанії.

Сьогодні стейблкойни нагадують грошові ринкові фонди приблизно 1978 року: стрімко зростаючі, слабо регульовані, які стають дедалі більш системними, і діють відповідно до добровільних галузевих стандартів, а не всеосяжних регуляторних рамок. Питання полягає в тому, чи переживуть стейблкойни свій "момент порушення паритетності" до того, як регулювання їх наздожене, чи можливо проактивні регуляторні втручання зможуть запобігти такій події.

**Трансформація зрілості та кредитне посередництво** створює додаткові занепокоєння в разі еволюції стейблкойнів у бік кредитних практик. Наразі більшість великих стейблкойнів інвестують лише в державні цінні папери і репо, уникаючи кредитного ризику. Проте економічні стимули підштовхують до розширення кредитування: надання кредитів платоспроможним позичальникам генерує вищу прибутковість, ніж казначейські облігації, підвищуючи прибутковість емітента.

Деякі емітенти стейблкойнів експериментували з або обговорювали ширші склади резервів, включаючи корпоративні облігації, активи зі зворотним забезпеченням або навіть кредити криптокомпаніям. Якщо ця тенденція прискориться, стейблкойни почнуть виконувати функції банки — приймати депозити (випускаючи стейблкойни) та надавати кредити (інвестуючи в кредитні продукти) — але без банківського регулювання, вимог до капіталу чи страхування депозитів.

Це посилить всі ризики, про які йшлося вище, і додасть кредитний ризик: якщо позичальники не виконують свої зобов'язання, вартість резервів може знизитися, потенційно нижче вартості виданих стейблкойнів. Історичний досвід показує, що суб'єкти, які виконують банківські функції без банківського нагляду, схильні до катастрофічних провалів під час стресових подій, від ощадних та позикових асоціацій в 1980-х до тіньових банків у 2008 році.

**Дефіцит прозорості** зберігається, незважаючи на покращення частоти та деталізації засвідчень. Більшість стейблкойнів залишаються фіксованими у часі моментами, а не безперервними аудитами. Вони, як правило, не розкривають конкретних контрагентів, детальні профілі зрілості, метрики концентрації або результати стрес-тестування. Ця непрозорість ускладнює для власників, учасників ринку та регуляторів оцінку справжніх рівнів ризику.

Крім того, самі стандарти засвідчень варіюються. Деякі звіти є справжніми засвідченнями від великих аудиторських фірм, які дотримуються встановлених стандартів. Інші є неаудованими управлінськими звітами. Відсутність стандартизованої, всеосяжної, незалежно засвідченої звітності ускладнює порівняння і створює можливості для емітентів представити склади резервів у маніпулятивний спосіб.

Загальний ризиковий профіль свідчить про те, що хоча стейблкойни, підкріплені переважно короткостроковими казначейськими облігаціями, значно безпечніші, ніж алгоритмічні або погано заставлені альтернативи, вони не є безризиковими. Вони залишаються вразливими до відтоків, невідповідності ліквідності, оперативних збоїв та ефектів зарази. Перехід на казначейське підкріплення зменшив, але не виключив ці ризики, а зростаючий масштаб сектора збільшує системні ставки, якщо щось піде не так.

## Хто регулює що: правові та наглядові прогалини

Регуляторний ландшафт для стейблкойнів залишається фрагментованим по юрисдикціях та невирішеним в межах них, створюючи невизначеність для емітентів, користувачів та ширшої фінансової системи. Розуміння цього ландшафту є критичним, тому що регуляторні рішення визначать, чи стануть стейблкойни добре наглядовими компонентами монетарної системи або залишаться в сірих зонах, вразливими до раптових обмежень.

**Розриви в регулюванні в Сполучених Штатах:** У кінці 2024 року в США не існувало всеосяжної федеральної рамки для стейблкойнів, залишаючи емітентів боротися з комплексною мозаїкою штатних, федеральних та функціональних регуляторів. [Сecurities and Exchange Commission (SEC)](https://www.sec.gov/) заявила, що багато криптоактивів є цінними паперами, які підлягають федеральним законам про цінні папери, але займає непослідовні позиції щодо того, чи є стейблкойни цінними паперами. Головне занепокоєння SEC, пов'язане зі стейблкойнами, стосується їхньої можливості вважатися інвестиційними контрактами або нотами за критерями тесту Howey та іншими визначеннями цінних паперів.

Для стейблкойнів, які обіцяють доходність тримачам, характеристика цінних паперів стає сильнішою. SEC припускає, що такі продукти, ймовірно, потребуватимуть реєстрації як інвестиційні компанії згідно з Актом про інвестиційні компанії 1940 року, що підлягають всеосяжному регулюванню, включаючи обмеження портфеля, вимоги до розкриття інформації та правила управління. Стейблкойни без доходності, такі як USDC та USDT, перебувають у неопределенній території; SEC не класифікував їх остаточно, але й не звільнив їх від регулювання.

[Commodity Futures Trading Commission (CFTC)](https://www.cftc.gov/) стверджує юрисдикцію над стейблкойнами, якщо вони використовуються на ринках деривативів або відповідають визначенню товарів. Голова CFTC Ростін Бенам виступав за розширення повноважень CFTC на спотові крипторинки, що може включати стейблкойни, що використовуються як розрахункові інструменти на платформах деривативів.

Офіс контролера грошового обігу ([OCC](https://www.occ.gov/)) здійснює нагляд за банками і видав рекомендації, згідно з якими національні банки можуть випускати стейблкойни та надавати послуги зберігання для них, але з суттєвими обмеженнями та наглядовими очікуваннями. Листи інтерпретацій OCC за 2021 рік вказували, що банки можуть використовувати стейблкойни для платіжних операцій та утримувати резерви для емітентів стейблкойнів, але ці позиції зіштовхнулися із наступною невизначеністю під керівництвом змінного OCC.

Регулятори штатів підтримують власні рамки. Режим [BitLicense](https://www.dfs.ny.gov/virtual_currency_businesses) штату Нью-Йорк регулює бізнеси з віртуальних валют, що діють у штаті, включаючи емітентів стейблкойнів, які обслуговують жителів Нью-Йорка. [New York Department of Financial Services](https://www.dfs.ny.gov/) вимагає, щоб ліцензіати утримували резерви рівні або перевищуючі зобов'язання з виданих стейблкойнів, утримували резерви у кваліфікованих кастодіантах і підлягали регулярним перевіркам. Paxos працює під чартером довірчої компанії штату Нью-Йорк, підлягаючи повний банковський нагляд з боку регуляторів штату Нью-Йорк.

Інші штати розробили рамки ліцензування грошових переказників, які можуть застосовуватись до емітентів стейблкойнів. Проблема полягає в тому, що вимоги варіабються драматично: у деяких штатах потрібно сегрегація резервів і регулярні підтвердження, в той час як інші встановлюють мінімальні стандарти. Це створює можливості для арбітражу в регулюванні та нерівний захист користувачів в залежності від місцезнаходження емітента.

**Федеральні законодавчі зусилля:** У Конгресі США було запропоновано кілька законопроектів про стейблкойни у 2022-2024 роках, хоча до кінця 2024 року жоден не був ухвалений. Ці пропозиції загалом мали на меті встановити федеральне ліцензування для емітентів стейблкойнів, накласти вимоги до резервів, вимагати регулярних підтверджень або аудитів та створити чіткі наглядові повноваження (чи то в Федеральному резерві, OCC чи новому агентстві).

Ключові положення у різних законопроектах включали вимоги, щоб резерви складались лише з високоліквідних, низькоризикових активів (зазвичай визначених як гроші, казначейські облігації та репо); заборону на кредитування або повторне використання резервів; щомісячне публічне розкриття складу резервів; та вимоги до капіталу або надлишку. Деякі версії мали б обмежити випуск стейблкойнів банками та федеративно піднаглядовими установами, фактично забороняючи небанківським емітентам, таким як Tether, працювати на ринку США.

Регуляторні розбіжності зосереджувались на тому, чи слід вважати емітентів стейблкойнів банками (вимагаючи федеративних чартерів та наглядових компетенцій), як грошових переказників (вимагаючи державних ліцензій та легшого нагляду) чи як абсолютно нову категорію з специфічним регулюванням. Банкові регулятори зазвичай виступали за жорсткий нагляд, порівнянний до банківського, в той час як прихильники криптоіндустрії просували легкі регуляторні рамки, які б не накладали банківські вимоги до капіталу або інтенсивність інспекцій.

**Європейський Союз - Ринки криптоактивів (MiCA):** Регуляція ЄС [MiCA](https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32023R1114), яка почалася з поетапного впровадження під час 2023-2024 рр., створила першу у світі всеосяжну рамку для регулювання криптоактивів, включаючи детальні правила для стейблкойнів (термінованих як "токени, підкріплені активами" та "токени електронних грошей" згідно MiCA).

Згідно з MiCA, емітенти токенів, підкріплених активами, повинні отримати дозвіл від компетентних національних органів, утримувати резерви, які підкріплюють токени щонайменше у співвідношенні 1:1, інвестувати резерви лише в високоліквідні та низькоризикові активи, відокремлювати резерви від власних активів емітента, і підлягати регулярному аудиту. Щодо токенів електронних грошей (що прив'язані лише до однієї фіатної валюти), вимоги більше узгоджуються з існуючими регуляціями електронних грошей в ЄС, що може дозволити вже існуючим інституціям електронних грошей випускати їх під існуючими ліцензіями з деякими змінами.

MiCA також накладає значні права для власників, включаючи викуп за номінальною вартістю, зобов'язання розкривати інформацію про склад резервів та методики оцінки, а також вимоги до управління. Можливо, найзначніше, що MiCA обмежує можливість неконтрольованим стейблкойнам з-поза ЄС циркулювати в ЄС, якщо їх емітенти не дотримуються порівнянних регуляторних стандартів та не авторизовані положенням власностіє регуляторами ЄС. Це теоретично могло б обмежити пропозицію Tether та інших неконтрольованих стейблкойнів користувачам у ЄС, хоча механізми впровадження та терміни переходу залишаються не до кінця зрозумілими.

Сполучене КоролівствоНаближення**: Великобританія використовує гібридний підхід, розглядаючи стейблкоїни як окрему категорію регульованих токенів, будуючи при цьому на базі вже існуючих регламентів електронних грошей та платіжних послуг. [Управління фінансової поведінки (FCA)](https://www.fca.org.uk/) та [Банк Англії](https://www.bankofengland.co.uk/) опублікували спільні консультаційні документи з пропозицією про те, щоб емітенти стейблкоїнів підлягали нагляду, аналогічному до системних платіжних систем, включаючи пруденційні вимоги, стандарти оперативної стійкості та правила управління резервами.

Рамка Великобританії розрізняє некріптовалютні активи (поза межами регулювання), стейблкоїни, які використовуються в основному для платежів (які підлягають підвищеному регулюванню), та стейблкоїни, які використовуються як інвестиційні продукти (які можливо підлягають регулюванню цінних паперів). Банк Англії також досліджував, чи можуть деякі стейблкоїни бути призначені як системні платіжні системи, що підлягають прямому нагляду центрального банку.

Загальні пропозиції Великобританії потребують, щоб резерви зберігалися в структурах, які не підлягають банкрутству, оцінювалися щоденно за справедливою вартістю та складалися лише з високоякісних ліквідних активів. Банк Англії зазначив, що для системно важливих стейблкоїнів резервні активи повинні зберігатися безпосередньо в центральному банку або у формах, які можуть швидко конвертуватися в резерви центрального банку без ринкового ризику.

**Міжнародна координація:** [Рада з фінансової стабільності (FSB)](https://www.fsb.org/), [Банк міжнародних розрахунків (BIS)](https://www.bis.org/) та інші міжнародні органи розробили політичні рекомендації щодо регулювання стейблкоїнів. Ці рекомендації зазвичай підкреслюють принципи, включаючи однакові ризики, однакове регулювання (стейблкоїни, які виконують функції банківських послуг, повинні підпадати під банківські правила); всебічне регулювання всіх суб'єктів в екосистемі стейблкоїнів (емітенти, зберігачі та валідатори); надійні вимоги до резервів та розкриття інформації; і регуляторну співпрацю через кордони.

Проблема полягає в тому, що міжнародні стандарти залишаються необов'язковими рекомендаціями, якщо вони не впроваджені національними органами влади. Варіації в тому, як різні юрисдикції перетворюють ці принципи в національне законодавство, породжують фрагментацію та можливості для регуляторного арбітражу.

**Правила розкриття та прозорості:** Одна з областей відносного зближення стосується розкриття інформації. Більшість серйозних регуляторних пропозицій вимагають щомісячного або щоквартального публічного розкриття складу резервів з достатньою деталізацією для проведення ґрунтовного аналізу. Зазвичай це включає розподіл за типом активів, профілем зрілості, метриками концентрації контрагентів та методологіями оцінки.

Однак суттєві розбіжності залишаються в тому, що вважається адекватним розкриттям. Деякі юрисдикції вимагають повних аудиторських перевірок за встановленими обліковими стандартами. Інші приймають свідчення, які лише підтверджують існування активів на конкретний момент часу без перевірки контролю або безперервного дотримання. Ще інші задовольняються неаудитованими управлінськими уявленнями. Ці варіації створюють плутанину щодо того, які стейблкоїни насправді відповідають високим стандартам.

**Рамки вирішення та банкрутства:** Більшість регуляторних режимів значною мірою не мають чітких рамок дій, коли емітент стейблкоїнів зазнає невдачі. Якщо Tether стане неплатоспроможним, хто має юридичні претензії на резервні активи? У якому пріоритеті? Яким чином? Чи матимуть утримувачі пропорційні претензії, як кредитори в процесі банкрутства, чи деякі юрисдикції нададуть їм пріоритетні претензії як вкладникам?

Аналогічно, якщо системний стейблкоїн зазнає подібного нападу, але залишається платоспроможним, чи надаватимуть центральні банки підтримку ліквідності, як вони це роблять для банків? Чи дозволять надзвичайні повноваження регуляторам тимчасово заморозити погашення? Відсутність ясності породжує невизначеність, яка може посилити паніку під час стресових подій.

**Питання токенізованих казначейств:** Регулятори стикаються з окремими викликами щодо продуктів токенізованих казначейств. Чи є це цінними паперами, що вимагають повної реєстрації та доставки проспекту? Чи досить вони схожі на традиційне володіння казначейством, щоб заслуговувати на звільнення? Чи можуть вони бути інтегровані в протоколи DeFi, або вони повинні залишатися в обмежених пересвячених середовищах?

SEC не надало всебічних вказівок, залишаючи емітентів токенізованих казначейств структурувати продукти обережно (обмежуючи їх лише акредитованими інвесторами, покладаючись на виключення за Регламентом D, накладаючи обмеження на перенесення), щоб зменшити регуляторний ризик. Це обмежує інновації та заважає токенізованим казначейським сервісам досягати композитації та відкритості, які максимізували б їх користь в DeFi.

**Виклики наглядової здатності:** Навіть якщо на папері існують регуляторні рамки, наглядові агентства часто не мають ресурсів, експертизи та технологічних можливостей для ефективного контролю крипто-орієнтованих бізнесів. Перевірка традиційного банку вимагає розуміння кредитного андеррайтингу, управління ризиком процентної ставки та облікових портфелів. Перевірка емітента стейблкоїнів вимагає розуміння блокчейн-технологій, криптографічної безпеки, бухгалтерії на розподілених книгах, ризиків смарт-контрактів та унікальних оперативних характеристик цілодобових глобальних цифрових активів.

Регуляторні агентства наймають персонал зі знанням крипто та будують внутрішні можливості, але це вимагає часу. Різниця між регуляторними амбіціями та наглядовою здатністю створює ризики, що невідповідності можуть залишитися непоміченими, поки проблеми не стануть серйозними.

Загальний регуляторний образ полягає у поступовому зближенні до більш жорсткого нагляду, але з суттєвими прогалинами, невідповідностями та невідомими. Напрямок є очевидним: основні юрисдикції рухаються до того, щоб сприймати системні стейблкоини більше як регульовані фінансові установи. Точний час, специфічні вимоги та підходи до виконання залишаються невизначеними, створюючи постійні виклики дотримання для емітентів та ризик для користувачів.

## Кейсові дослідження та докази

Вивчення конкретних емітентів стейблкоїнів та їх стратегій управління резервами надає конкретні ілюстрації динаміки, розглянутої у цьому аналізі. Ці випадки демонструють як розмаїття підходів, так і основний гравітаційний потяг до використання казначейських активів.

**Circle та USDC: Лідер прозорості**

Circle Internet Financial запустила USD Coin у 2018 році у спільному підприємстві з Coinbase під управлінською рамкою Centre Consortium. Від початку Circle позиціонувала USDC як прозору, відповідну альтернативу до Tether, підкреслюючи співпрацю з регуляторами та всебічні атестації.

Еволюція резервів USDC ілюструє загальну траєкторію індустрії. Спочатку резерви складалися переважно з грошових коштів, що зберігалися в декількох банках із страхуванням FDIC. До початку 2021 року Circle почало тримати частину резервів у короткострокових цінних паперах казначейства США та сертифікатах депозиту Yankee. Компанія стверджувала, що ця комбінація забезпечує як дохід, так і ліквідність, зберігаючи безпеку.

Однак Circle зіштовхнулася з критикою за відсутність прозорості щодо точних процентних розподілів та кредитної якості своїх комерційних паперів. Після тиску з боку регуляторів та криптоспільноти Circle [оголосила у серпні 2021 року](https://www.circle.com/blog/circle-usdc-reserves-composition), що вона перетворить резерви USDC повністю на готівку та короткострокові казначейські цінні папери, виключивши комерційні папери та інший корпоративний борг.

До вересня 2023 року Circle повністю реалізувала це перетворення. Щомісячні атестації показували, що майже 100% резервів складалися з Circle Reserve Fund (керованого BlackRock та інвестуючи виключно в казначейства та казначейські репо) плюс готівка в регульованих банках. Жовтнева 2023 атестація повідомила про приблизно $24.6 мільярда в загальних резервах, що підтримують $24.6 мільярдна в обігу USDC, з приблизно $23.8 мільярда у Reserve Fund та $800 мільйона готівки (Circle Reserve Report, жовтень 2023).

Цей склад залишався стабільним протягом 2024 року. Липнева атестація Circle у 2024 році показала загальні резерви, які становили приблизно $28.6 мільярда, з $28.1 мільярда у Reserve Fund, керованому BlackRock, інвестованому в казначейства та репо, та $500 мільйона готівки в банківських партнерах, включаючи Bank of New York Mellon та Citizens Trust Bank (Circle Reserve Report, липень 2024).

Наслідки вражають: уся бізнес-модель Circle тепер залежить від захоплення доходів від інвестицій у казначейства, не сплачуючи нічого держателям USDC. У середовищі з 5%-ними ставками цей $28 мільярдів приносить приблизно $1.4 мільярда в річному валовому процентному доході. Після операційних витрат (імовірно в межах $200-400 мільйонів, враховуючи витрати Circle на технології, відповідність та банківські витрати), операції USDC можуть приносити близько $1 мільярда в річному чистому доході, отриманому виключно з різниці між вартістю капіталу (нуль) та казначейськими доходами.

Прозорість Circle, хоча і провідна в галузі, все ще залишає питання. Щомісячні атестації - це знімки в певний момент часу, а не безперервні аудити. Вони не розкривають специфічного розподілу зрілості казначейських активів у Fund, експозиції контрагентів у репо-транзакціях або детального моделювання ліквідності. Тим не менш, підхід Circle представляє найсильніший режим розкриття серед великих емітентів стейблкоїнів та став де-факто стандартом, на який звертають увагу регулятори.

**Tether та USDT: Суперечливий гігант**

Tether Limited запустила USDT у 2014 році як перший великий стейблкоїн, що спочатку рекламувався як повністю забезпечений доларами США в банківських рахунках. Протягом років Tether стикався з постійними питаннями щодо адекватності резервів, прозорості та корпоративного управління. Критики стверджували, що Tether не мав повної підтримки, змішував резерви з афілійованими структурами, включаючи біржу Bitfinex, та неправильно представляв свій склад резервів.

Ці проблеми кульмінації у [лютому 2021 року у громадянському адміністративному угоді з офісом Генерального прокурора штату Нью-Йорк](https://ag.ny.gov/press-release/2021/attorney-general-james-ends-virtual-currency-trading-platform-bitfinexs-illegal). Tether погодився сплатити штраф у розмірі $18.5 мільйонаContent: припинити торгову діяльність з резидентами Нью-Йорка і, що найважливіше, відстоювати підвищену прозорість через щоквартальну публічну звітність про склад резервів.

Наступні розкриття резервів Tether виявили значну еволюцію. Аtestat за другий квартал 2021 року показав, що лише приблизно 10% резервів складалися з готівки і банківських депозитів, тоді як приблизно 65% - у комерційних паперах і депозитних сертифікатах, 12% - у корпоративних облігаціях і дорогоцінних металах, решта активів складали інше (Tether Transparency Report, Q2 2021). Такий склад викликав значне занепокоєння; Tether утримував десятки мільярдів у комерційних паперах від невідомих контрагентів, потенційно включаючи китайських забудовників нерухомості та інші ризиковані кредити.

Після тиску з боку регуляторів і учасників ринку Tether почав переходити до більш безпечних активів. До четвертого кварталу 2022 року Tether повідомляв, що понад 58% резервів складалися з казначейських векселів США, ще 24% - у фондах грошового ринку (які самі інвестують переважно в казначейські векселі і репо), приблизно 10% - у готівці і банківських депозитах, і менші розподіли на інші активи (Tether Transparency Report, Q4 2022).

Ця тенденція продовжувалася в 2023-2024 роках. Атестація за другий квартал 2024 року показала, що склад резервів Tether ще більше змістився в бік державних цінних паперів: приблизно 84,5% приблизно $118 мільярдів у резервах складали готівка, готівкові еквіваленти, овернайт-репо і короткострокові казначейські векселі США (Tether Transparency Report, Q2 2024). Tether розкрив, що утримує понад $97 мільярдів у казначейських векселях США, що робить його одним з найбільших власників казначейських векселів у світі.

Прибутковість моделі Tether вражаюча. При $97 мільярдах у казначейських векселях з приблизно 5% дохідністю, Tether генерує майже $5 мільярдів річного валового прибутку від процентів. Атестація Tether за перший квартал 2024 року розкрила перевищення резервів на суму понад $4,5 мільярда (активи понад вимогу 1:1), що представляє накопичені нерозподілені прибутки (Tether Q1 2024 attestation). Це перевищення демонструє роки захоплення прибутків від надбавки, що повністю надходили акціонерам Tether, а не тримачам USDT.

Однак прозорість Tether залишається гіршою за Circle. Звіти Tether є квартальними, а не місячними, використовують атестації, а не повні аудити, надають менше детальної інформації про казначейські активи і банківські відносини, і мало розкривають про корпоративну структуру чи управління. Доміцильство Tether на Британських Віргінських Островах і обмежена публічна інформація про структуру власності викликають занепокоєння, незважаючи на покращення розкриття резервів.

Контраст між Circle і Tether ілюструє ключову напруженість у галузі: легкий підхід Tether до регулювання дозволив йому зберегти домінування і максимізувати прибутковість, тоді як стратегія Circle, що перш за все дотримується нормативних вимог, краще позиціонує його для майбутнього регулювання, але жертвує деякими короткостроковими перевагами.

**Ethena Labs та USDe: Синтетичний доларовий експеримент**

Ethena Labs представляє новий підхід до розробки стейблкойнів, запустивши USDe наприкінці 2023 року. USDe має на меті бути "синтетичним доларом", що підтримує свою прив'язку не через фіатні резерви, а через стратегії деривативів з дельта-нейтральністю та диверсифіковану підтримку.

Механізм включає утримування як довгих спотових позицій у криптовалюті (переважно в Bitcoin та Ethereum), так і еквівалентних коротких позицій у безперервних ф'ючерсних контрактах. Коли ці позиції збалансовані, зміни в цінах на криптовалюту компенсуються: якщо Bitcoin підвищується на 10%, довга позиція заробляє 10%, але коротка позиція втрачає 10%, підтримуючи стабільну доларову вартість. Стратегія генерує дохід від ставок фінансування, що сплачуються на безперервних ф'ючерсних ринках; зазвичай довгі сторони сплачують ставки коротким сторонам, створюючи дохід для стратегії Ethена.

Однак ставки фінансування можуть стати негативними під час періодів ведмежого тренду, що робить стратегію деривативів дорожчою виробити дохід. Для вирішення цього питання Ethena включила експозицію на казначейські векселі США у підтримуючій стратегії USDe. Під час періодів негативного фінансування або в якості заходу управління ризиками Ethena розподіляє капітал на казначейські векселі або безпосередньо, або через токенізовані казначейські продукти (Ethena documentation, 2024).

На середину 2024 року USDe масштабувалася до понад $3 мільярдів в обігу, що робить її однією з більших стейблкойнів, незважаючи на останній запуск. Склад підтримки варіювався з часом залежно від ринкових умов, але Ethena розкрила, що має мільярди в експозиції на казначейські векселі як частини своєї резервної стратегії, доповнюючи основні позиції деривативів з дельта-нейтральністю.

Підхід Ethena суттєво відрізняється від чисто фіатно-забезпечених стейблкойнів. Тримачі USDe не отримують гарантії викупу від Ethena; натомість вони покладаються на арбітражні механізми й ринкові сили для підтримання прив'язки. Ethena пропонує версію з доходністю під назвою sUSDe, яка передає дохід, згенерований від ставок фінансування і дохідності казначейства, з річною прибутковістю від 8 до 27% залежно від ринкових умов у 2024 році.

Кейс Ethena демонструє, як навіть інноваційні, крипто-нативні моделі стейблкойнів тяжіють до експозиції на казначейські векселі для управління ризиками і отримання доходу. Наявність казначейських векселів у підтримці USDe забезпечує стабільність під час несприятливих умов на ринку деривативів і додаткові дохідні потоки, що роблять продукт економічно життєздатним.

**Paxos Trust і регульовані стейблкойни**

Paxos Trust Company, зареєстрована як трастова компанія з обмеженою метою Департаментом фінансових послуг Нью-Йорка, представляє найсильніше регульованого великого емітента стейблкойнів. Paxos випускає власний стейблкойн USDP і раніше керувала резервами для Binance USD (BUSD) до зупинки цього продукту в 2023 році.

Діяльність за чартером трастової компанії підлягає комплексному нагляду в банківському стилі, включаючи регулярні обстеження, вимоги до капіталу, суворі правила сегрегації резервів і детальні звітні зобов'язання. Paxos публікує щомісячні атестації, підготовлені незалежними бухгалтерськими фірмами, які розкривають точні ідентифікатори CUSIP для кожної цінного паперу в їхніх портфелях резервів, забезпечуючи безпрецедентну прозорість.