Thị trường toàn cầu đã dành một tuần cân nhắc nền kinh tế Mỹ kiên cường với những mảng mềm yếu nơi khác. Phố Wall đẩy lên mức cao mới nhờ dữ liệu việc làm tích cực, nhưng lợi suất Trái phiếu Kho bạc tăng và đồng đô la mạnh hơn khiến nhà đầu tư cảnh giác. Ở châu Âu, lạm phát mát mẻ làm sống lại hy vọng cắt giảm lãi suất, trong khi các sàn giao dịch lớn của châu Á hỗn hợp khi lợi nhuận bị kéo dài và sự phục hồi của Trung Quốc vẫn còn thận trọng. Hàng hóa tăng cao hơn do lo ngại cung cấp, và crypto giữ vững, nhấn mạnh tâm trạng rủi ro lạc quan nhưng không hoàn toàn thống nhất.

Trong các loại tài sản, sợi dây chung là sự thận trọng: các nhà giao dịch cổ vũ sức mạnh khi họ nhìn thấy nó nhưng vẫn sẵn sàng cho những bất ngờ từ các ngân hàng trung ương, thị trường năng lượng hay địa chính trị. Đây là cách dòng chảy tuần này đã định hình bối cảnh rộng lớn hơn.

🟨 Tổng quan Thị trường Cổ phiếu

Thị trường Cổ phiếu phản ứng với Dữ liệu Việc làm Mỹ Tích cực

Kỷ lục ở Mỹ

-

S&P 500 tăng 1,8 % cho tuần rút ngắn nghỉ lễ, đạt mức cao kỷ lục mới, trong khi Nasdaq Composite theo sát; Dow tăng 0,8 %.

-

Cổ phiếu vốn hóa nhỏ bùng nổ, Russell 2000 nhảy 3,4 %, khi nhà đầu tư xoay sang chứng khoán công nghệ lớn.

-

Ngành chiến thắng: Nguyên vật liệu (+3,7 %) và Công nghệ thông tin (+2,6 %) dẫn đầu; Dịch vụ truyền thông tụt lại (-0,24 %).

-

Vốn hóa thị trường của Nvidia đạt 3,9 nghìn tỷ USD, gần chạm mức kỷ lục của Apple.

Châu Âu dao động.

- STOXX Europe 600 giảm 0,46 % xuống còn 541 do dữ liệu PMI trung bình và tranh cãi chính trị ở Vương quốc Anh cản trở khẩu vị rủi ro.

Châu Á hỗn hợp.

-

Nhật Bản Nikkei 225 giảm khoảng 1,7 % từ đỉnh 40,487 hôm thứ Hai xuống 39,811 khi lợi nhuận bị kéo gần kháng cự 40k.

-

KOSPI của Hàn Quốc vượt trội nhờ hy vọng cải cách quản quyền công ty (tăng ~2 %), trong khi Nifty 50 của Ấn Độ giảm 0,5 % xuống còn 25,429 khi các trọng yếu nguội sau mức kỷ lục.

Những động thái và thỏa thuận doanh nghiệp nổi bật

- Không có IPO lớn nào được định giá, nhưng đồn đoán M&A nâng cao Siemens ở châu Âu sau khi Mỹ nới lỏng hạn chế xuất khẩu phần mềm chip.

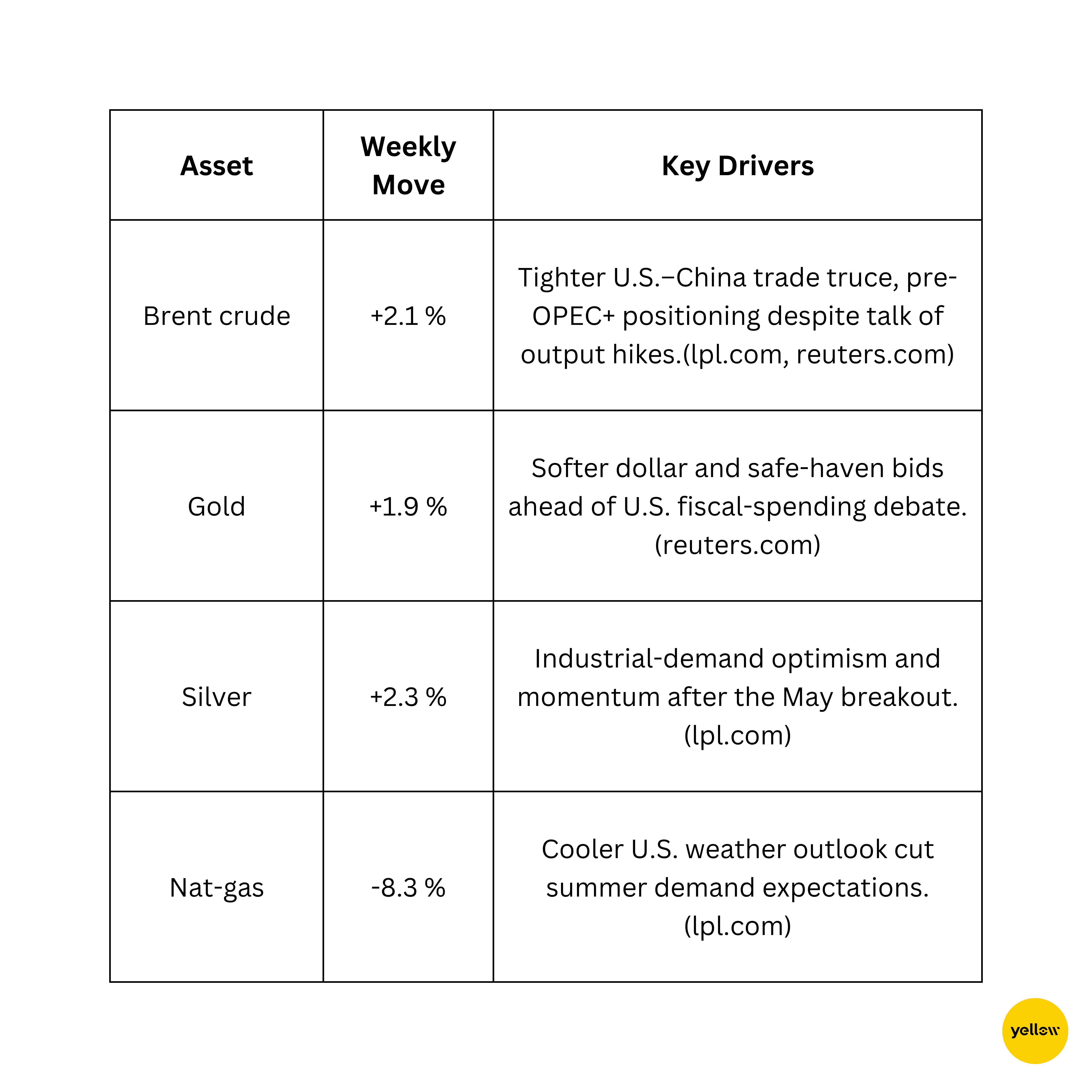

🟩 Kiểm tra Hàng hóa

Dầu leo lên trong khi Vàng tìm sự hỗ trợ

Các nhà giao dịch kỹ thuật chú ý đến kháng cự $68–70/thùng cho Brent và kháng cự $3,360/oz cho vàng sau sự phục hồi mới nhất.

🟦 Nhật ký Ngoại Hối & Tiền Tệ

Đô la mạnh, Yên yếu khi Bảng lương gây bất ngờ

-

DXY tăng 0,4% lên 97,13, tăng lần thứ hai liên tiếp sau khi bảng lương tháng Sáu vượt dự báo.

-

EUR/USD giảm về phía 1,03 khi dữ liệu Đức xác nhận lạm phát trở lại mục tiêu 2% của ECB, giữ hy vọng cắt giảm lãi suất sống động.

-

GBP/USD giữ gần 1,25 bất chấp tiếng ồn chính trị Anh; USD/JPY tăng lên 154,4 khi lợi suất Mỹ tăng cao hơn mở rộng chênh lệch lãi suất.

-

INR ổn định quanh 83,30 mỗi đô la; mức tăng nhẹ của dầu bù đắp hỗ trợ dòng vốn nước ngoài.

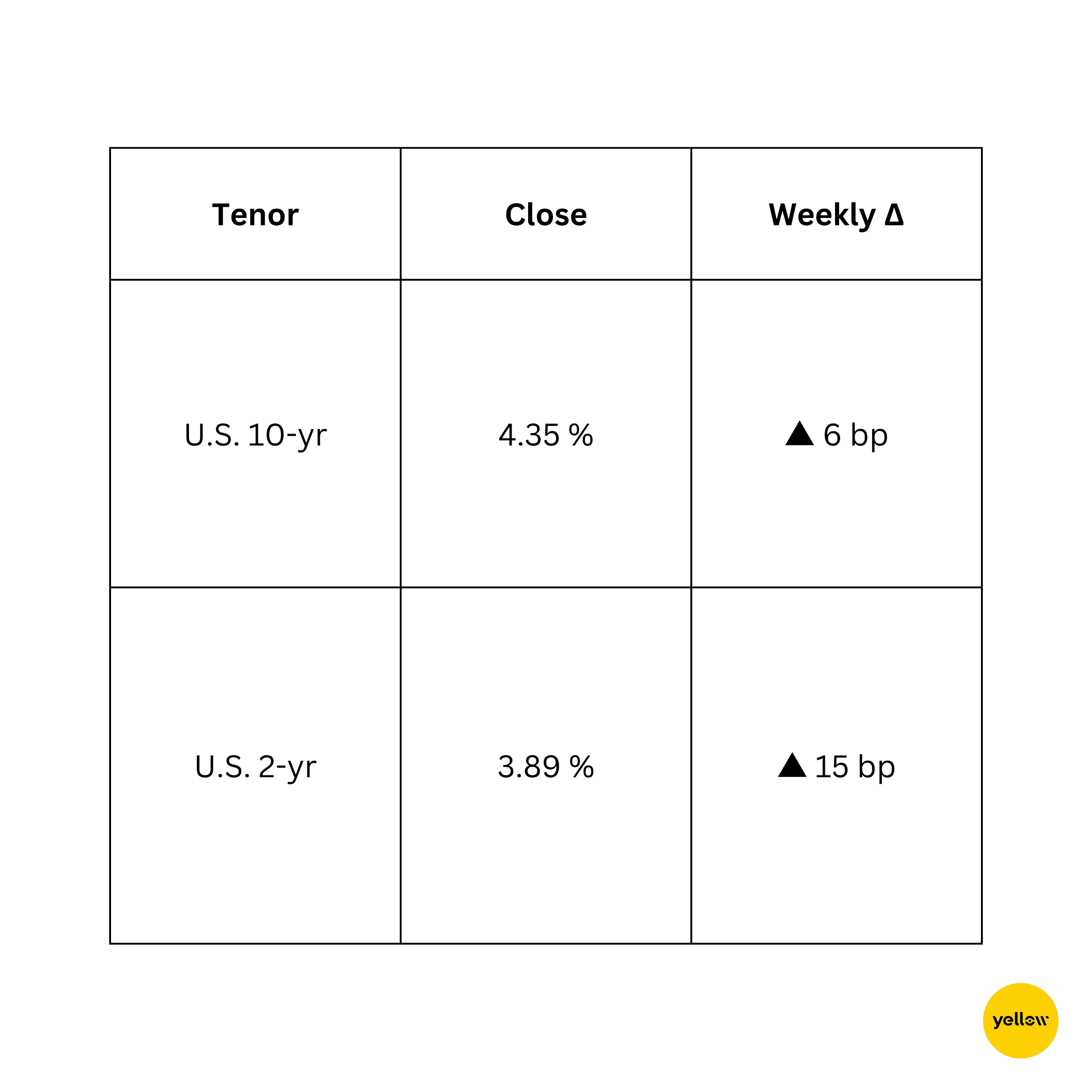

🟥 Lợi suất Trái phiếu & Lãi suất

Lợi suất tăng do Ngôn ngữ Chủ quyền của Fed

Dữ liệu việc làm mạnh mẽ làm mát hy vọng cắt giảm Fed vào tháng Chín, nâng cao lợi suất phần đầu, trong khi lo ngại cung liên quan đến dự luật chi tiêu mới của Washington giữ áp lực phần dài. Quan chức ECB đưa ra giọng điệu ôn hòa sau khi lạm phát giảm xuống mức mục tiêu, ngăn chặn lợi suất Bund; trong khi đó, lợi suất Ấn Độ 10 năm giảm 3 bp xuống 7,05 % nhờ mua vào thị trường mở RBI ổn định.

🟪 Crypto & Tài sản Thay thế

Bitcoin giữ vững; Các nhà giao dịch Giảm sự bùng nổ

-

BTC giao dịch hẹp trong phạm vi $105k–$109k, kết thúc tuần gần $107k, tăng khoảng 1 %. Các nhà làm thị trường nhanh chóng “điền” vào khoảng trống CME ở mức $105k trước khi các giá thầu giao ngay tái hiện.

-

Mặc dù tăng liên tục, dữ liệu tương lai vĩnh viễn cho thấy các short chồng đống khi tỷ lệ long/short giảm dưới 1 khi giá lên trên $110k giữa tuần.

-

ETH dao động gần $2,400, chậm hơn Bitcoin khi dòng vốn ETF giảm.

-

Không có vụ hack lớn nào, nhưng SEC mở tư vấn về các tiết lộ stable-coin, giữ tên DeFi dao động.

Tâm lý vẫn chia rẽ: những người đầu cơ vĩ mô chỉ ra dòng vốn ETF và môi trường pháp lý Mỹ thân thiện hơn, trong khi các kỹ thuật viên cảnh báo về đà giảm.

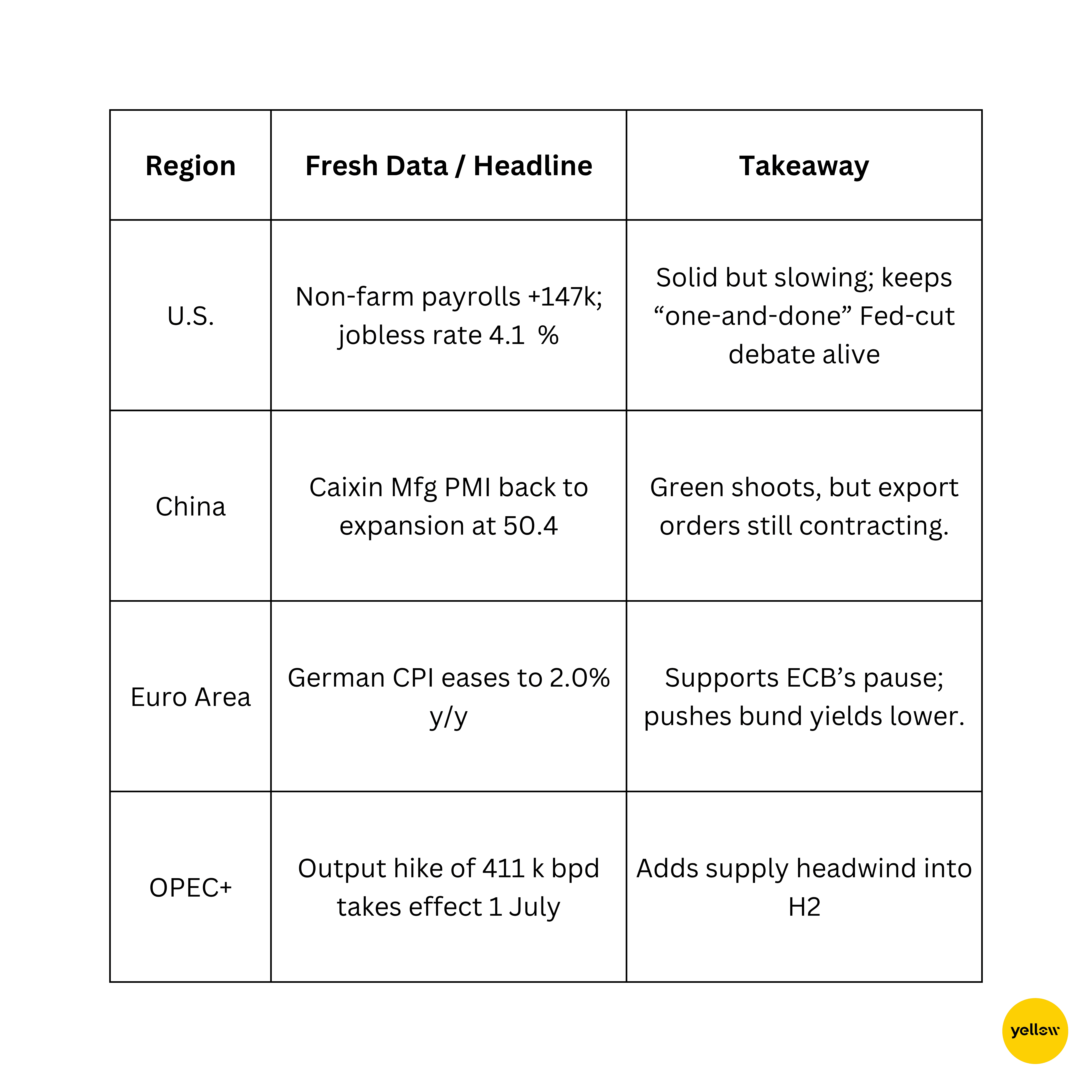

🔶 Sự kiện Toàn cầu & Xu hướng Vĩ mô Dữ liệu Hỗn hợp vẽ một Bức tranh Kinh tế Toàn cầu Khập Khiểng

Tuần đầu tiên của Q3 mở màn mạnh mẽ cho các tài sản rủi ro của Mỹ, nhưng dưới pháo hoa là tông điệu phức tạp hơn: lạm phát khu vực euro giảm và các PMI mềm ở Trung Quốc ám chỉ tăng trưởng toàn cầu không đồng đều, ngay cả khi dầu đi trên các dòng chảy địa chính trị. Lợi suất Mỹ đang tăng và đồng đô la mạnh hơn điều chỉnh lại cược lãi suất, và thị trường crypto giao dịch thận trọng sau đợt tăng đầu mùa hè.

Suy ngẫm về Tuần

Tóm lại, thị trường vẫn có xu hướng tăng, nhưng lĩnh vực dẫn đầu đang thu hẹp. Đà tăng của các công ty công nghệ lớn và sự phục hồi của các tài sản nguyên liệu che giấu sự mệt mỏi của các ngành nhạy cảm với lãi suất và một số cổ phiếu châu Á chọn lọc. Sự phân chia đó cho thấy các nhà đầu tư hạnh phúc với việc theo đuổi tăng trưởng chất lượng và các trò chơi hàng hóa trong khi tránh xa bất cứ thứ gì cần lãi suất thấp hơn để phát triển.

CPI của Mỹ vào tuần tới và một loạt cuộc họp ngân hàng trung ương sẽ thử thách quan điểm đó. Một báo cáo lạm phát lành tính có thể kéo dài đợt tăng này; một báo cáo nóng có thể khuếch đại sự tăng giá của đồng đô la và làm sâu thêm sự xoay chuyển khỏi tài sản có thời hạn dài. Dù thế nào, giữ một ít tiền mặt, và quan sát động thái của dầu và tiền tệ, vẫn là hành động khôn ngoan.

Dự đoán của tôi? Đường đi ngắn hạn ưa chuộng việc chấp nhận rủi ro có chọn lọc: gắn bó với các công ty giàu tiền mặt trong ngành công nghệ và năng lượng, nhưng sẵn sàng điều chỉnh nếu tín hiệu chính sách trở nên khắc nghiệt hơn. Tóm lại, thị trường vẫn đang leo lên, nhưng các chân đứng đang ngày càng hẹp.