Mastercard, một trong những mạng lưới thanh toán lớn nhất thế giới, đang đứng trước ngã rẽ có thể thay đổi căn bản cách mà tiền di chuyển qua hệ thống tài chính toàn cầu. Vào cuối tháng 10 năm 2025, có thông tin cho rằng gã khổng lồ thanh toán này đang trong các cuộc đàm phán nâng cao để mua lại Zero Hash với giá từ $1.5 tỷ đến $2 tỷ. Nếu thương vụ này hoàn tất, đó sẽ là đại diện cho sự cược lớn nhất của Mastercard vào cơ sở hạ tầng tiền mã hóa đến nay.

Đây không chỉ là một giao dịch M&A doanh nghiệp khác. Đó là một tín hiệu cho thấy một trong những trụ cột của tài chính truyền thống đang chuẩn bị chấp nhận một mô hình hoàn toàn khác cho việc thanh toán. Trong nhiều thập kỷ, mạng lưới thẻ, ngân hàng và đơn vị kinh doanh đã hoạt động trong giới hạn của "giờ ngân hàng" - cửa sổ xử lý theo lô, chỉ thanh toán trong ngày làm việc và những chuỗi ngân hàng đại lý có thể mất nhiều ngày để đối chiếu thanh toán xuyên biên giới. Cơ sở hạ tầng của Zero Hash cung cấp một điều gì đó khác biệt: khả năng thanh toán các giao dịch bằng stablecoin suốt ngày, mỗi ngày trong năm.

Thương vụ Zero Hash theo sau những báo cáo trước đó cho rằng Mastercard cũng đã thăm dò việc mua lại BVNK, một nền tảng stablecoin khác, trong các cuộc đàm phán mà được báo cáo định giá công ty khoảng $2 tỷ. Những nỗ lực song song này đề xuất một bắt buộc chiến lược: Mastercard cần cơ sở hạ tầng tiền mã hóa chìa khóa trao tay, và nó cần ngay bây giờ.

Tại sao là bây giờ? Ngành công nghiệp stablecoin đã bùng nổ. Vào năm 2025, stablecoin đã di chuyển một khối lượng giao dịch ước tính $46 nghìn tỷ, ngang ngửa với khả năng xử lý thanh toán của Visa. Tổng cung stablecoin đã vượt trên $280 tỷ vào tháng 9 năm 2025, tăng từ khoảng $200 tỷ vào đầu năm. Những dự đoán chính yếu đề nghị rằng thị trường có thể đạt 1.9 nghìn tỷ đô la vào năm 2030 trong kịch bản cơ sở, với những dự báo lạc quan leo cao tới $4 nghìn tỷ.

Đối với Mastercard, sự tăng trưởng này tạo ra cả cơ hội và mối đe dọa. Stablecoins có thể làm gián đoạn mô hình kinh doanh cốt lõi của họ bằng cách cho phép chuyển tiền giữa người môi giới mà hoàn toàn vượt qua các phí interchange. Tuy nhiên, chúng cũng cung cấp một cách để mở rộng tầm với của công ty vào các thị trường mà cơ sở hạ tầng thanh toán truyền thống yếu hoặc không tồn tại. Bằng cách mua lại Zero Hash - một tổ chức cung cấp lưu ký, tuân thủ quy định và điều phối stablecoin cho ngân hàng và fintech - Mastercard sẽ có được quyền truy cập ngay vào đường sân khấu tiền mã hóa sẵn sàng sản xuất mà không phải xây dựng từ đầu.

Những tác động kéo dài sâu rộng vượt xa bảng cân đối kế toán của Mastercard. Nếu một mạng xử lý hàng tỷ giao dịch hàng năm bắt đầu quyết toán nghĩa vụ bằng USDC hoặc EURC thay vì chờ các cửa sổ xử lý theo lô đóng lại, nó có thể thay đổi căn bản cách các doanh nghiệp quản lý hoạt động tài chính, cách các thương nhân nhận tiền, và cách thanh toán xuyên biên giới chảy. Các sự chậm trễ cuối tuần và ngày lễ có thể trở thành di vật của quá khứ. Những yêu cầu thấu chi ánh sáng ban ngày và các yêu cầu tiền năng có thể co lại. Cấu trúc hạ tầng vô hình của "giờ ngân hàng" có thể bắt đầu phai nhạt.

Dưới đây, chúng tôi cùng phân tích cách và tại sao việc biến đổi này có thể diễn ra, khám phá mô hình thanh toán truyền thống và các giới hạn của nó, đồng thời chi tiết những gì Mastercard đang xây dựng thông qua sáng kiến Multi-Token Network và Crypto Credential. Mục tiêu không phải dự đoán tương lai với sự chắc chắn mà là xác định các lực lượng đang tham gia và nhận dạng các chỉ báo sẽ báo hiệu liệu tầm nhín này có trở thành hiện thực hay không. to focus on building a consumer-friendly wallet or launching its own stablecoin. Thay vào đó, công ty đang xây dựng cơ sở hạ tầng - các đường ống và giao thức sẽ cho phép ngân hàng, công ty fintech và thương nhân giao dịch bằng tiền mã hóa mà không phải tự mình quản lý sự phức tạp của công nghệ blockchain.

The Multi-Token Network (MTN)

Tại trung tâm của chiến lược này là Multi-Token Network (MTN), được công bố vào tháng 6 năm 2023. MTN là một bộ công cụ blockchain hỗ trợ API được thiết kế để đảm bảo các giao dịch với tiền mã hóa và tài sản an toàn, có khả năng mở rộng và tương tác lẫn nhau.

Mạng lưới này được xây dựng trên bốn trụ cột của niềm tin:

Niềm tin vào đối tác giao dịch: Quản lý danh tính và quyền truy cập hiệu quả là điều cần thiết để xây dựng mạng lưới đáng tin cậy. Đây là nơi mà Mastercard's Crypto Credential (được thảo luận bên dưới) phát huy - xác minh rằng ví và sàn giao dịch đáp ứng các tiêu chuẩn nhất định trước khi có thể giao dịch trên mạng.

Niềm tin vào tài sản thanh toán kỹ thuật số: Để MTN hoạt động hiệu quả, nó cần có các token thanh toán ổn định, được điều chỉnh. Năm ngoái, Mastercard đã thử nghiệm việc sử dụng các khoản gửi ngân hàng thương mại mã hóa giữa các tổ chức tài chính, định cư thông qua mạng lưới hiện có. Công ty cũng đã tham gia vào Mạng lưới Trách nhiệm Pháp lý Quy định (RLN), một tập đoàn đang tìm cách khám phá cách mà các đồng tiền kỹ thuật số của ngân hàng trung ương (CBDCs) và các khoản tiền gửi mã hóa có thể hoạt động cùng nhau.

Niềm tin vào công nghệ: Các mạng blockchain cần phải có khả năng mở rộng và tương tác lẫn nhau. MTN hướng tới việc hỗ trợ nhiều blockchain và token thanh toán, cho phép các tổ chức lựa chọn mạng lưới phù hợp nhất với nhu cầu của họ mà không bị khóa vào một hệ sinh thái duy nhất.

Niềm tin vào bảo vệ người tiêu dùng: Kinh nghiệm hàng thập kỷ của Mastercard với các quy tắc hoàn tiền, phát hiện gian lận, và giải quyết tranh chấp sẽ được tích hợp vào MTN. Mục tiêu là đảm bảo rằng các khoản thanh toán mã hóa cung cấp sự bảo vệ mà người tiêu dùng mong đợi từ các giao dịch thẻ truyền thống.

MTN đã bước vào giai đoạn thử nghiệm beta tại Anh vào năm 2023 và kể từ đó đã mở rộng. Năm 2024, Mastercard đã thực hiện thử nghiệm trực tiếp đầu tiên với các khoản tiền gửi mã hóa với Ngân hàng Standard Chartered Hong Kong, liên quan đến việc một khách hàng mua một khoản tín chỉ carbon bằng cách sử dụng các khoản tiền gửi mã hóa.

Vào tháng 2 năm 2025, Ondo Finance trở thành nhà cung cấp tài sản thực đầu tiên gia nhập MTN, mang quỹ ngân khố Hoa Kỳ mã hóa (OUSG) lên mạng. Sự tích hợp này cho phép các doanh nghiệp trên MTN kiếm lợi nhuận hàng ngày trên tiền mặt nhàn rỗi và triển khai quỹ vào các hóa đơn Ngân khố mã hóa 24/7 sử dụng đường dẫn tiền pháp định truyền thống - không cần thiết phải có các cổng vào của stablecoin hoặc đợi các cửa sổ thanh toán.

Raj Dhamodharan, phó chủ tịch điều hành về blockchain và tài sản kỹ thuật số của Mastercard, đã mô tả tầm nhìn: "Sự kết nối này sẽ cho phép hệ sinh thái ngân hàng chuyển sang hoạt động 24/7 trên quy mô toàn cầu."

Vào tháng 11 năm 2024, Mastercard đã tích hợp MTN với nền tảng thanh toán kỹ thuật số Kinexys của JPMorgan (trước đây là JPM Coin) để cho phép trao đổi ngoại tệ trên chuỗi và "tự động hóa việc thanh toán và giải quyết đa tiền tệ gần thời gian thực 24/7."

MTN không phải là sản phẩm đã hoàn thiện. Đó là một khung - một bộ tiêu chuẩn và công cụ đang phát triển mà Mastercard đang thử nghiệm với các đối tác. Nhưng các mảnh ghép đang dần khớp lại: tiền gửi mã hóa, tài sản thực, tích hợp với các ngân hàng lớn và khả năng giải quyết 24/7.

Crypto Credential: Xây dựng niềm tin trong giao dịch Blockchain

Song song với MTN là Mastercard Crypto Credential, một lớp xác minh được công bố vào tháng 4 năm 2023 và được ra mắt cho các giao dịch ngang hàng trực tiếp vào tháng 5 năm 2024.

Crypto Credential giải quyết một trong những điểm đau lớn nhất trong giao dịch blockchain: sự phức tạp và rủi ro của các địa chỉ ví. Một địa chỉ blockchain điển hình là một chuỗi ký tự chữ và số dài - dễ do gõ nhầm và không thể xác minh ngay tức thì. Crypto Credential cho phép người dùng tạo bí danh dễ đọc cho con người (tương tự như địa chỉ email hoặc tên người dùng Venmo) được ánh xạ tới địa chỉ ví của họ.

Nhưng Crypto Credential không chỉ đơn giản hóa địa chỉ. Nó cũng xác minh rằng:

- Người dùng đã đáp ứng một tập hợp các tiêu chuẩn xác minh (tuân thủ KYC/AML).

- Ví của người nhận hỗ trợ tài sản kỹ thuật số và blockchain đang được sử dụng.

- Thông tin Quy tắc Du lịch được trao đổi cho các giao dịch xuyên biên giới (yêu cầu quy định để ngăn chặn rửa tiền).

Khi một người dùng khởi tạo một chuyển khoản, Crypto Credential kiểm tra tính hợp lệ của bí danh người nhận và xác nhận khả năng tương thích của ví. Nếu ví nhận không hỗ trợ tài sản hoặc blockchain, người gửi sẽ được thông báo và giao dịch sẽ không tiến hành - bảo vệ cả hai bên khỏi mất tiền.

Các giao dịch trực tiếp đầu tiên đã được thực hiện vào tháng 5 năm 2024 trên các sàn giao dịch Bit2Me, Lirium, và Mercado Bitcoin, cho phép chuyển khoản xuyên biên giới và trong nước với nhiều loại tiền tệ và blockchain tại Argentina, Brazil, Chile, Pháp, Guatemala, Mexico, Panama, Paraguay, Peru, Bồ Đào Nha, Tây Ban Nha, Thụy Sĩ và Uruguay.

Vào tháng 1 năm 2025, Crypto Credential đã mở rộng sang UAE và Kazakhstan, với các sàn giao dịch bao gồm ATAIX Eurasia, Intebix, và CoinMENA tham gia mạng lưới.

Crypto Credential rất quan trọng đối với chiến lược stablecoin của Mastercard vì nó giải quyết một rào cản quan trọng đối với việc áp dụng của các tổ chức: niềm tin. Các ngân hàng và nhà xử lý thanh toán cần biết rằng các đối tác giao dịch của họ đã được xác minh, tuân thủ và sử dụng công nghệ tương thích. Crypto Credential cung cấp sự đảm bảo đó.

Các thí điểm thanh toán bằng Stablecoin

Trong khi MTN và Crypto Credential cung cấp cơ sở hạ tầng, Mastercard cũng đã thử nghiệm thí điểm thanh toán bằng stablecoin thực tế với các thương nhân và nhà thụ hưởng.

Vào tháng 8 năm 2025, Mastercard và Circle thông báo mở rộng quan hệ đối tác để cho phép thanh toán USDC và EURC cho các nhà thụ hưởng tại khu vực Đông Âu, Trung Đông và Châu Phi (EEMEA). Đây là lần đầu tiên hệ sinh thái tiếp nhận tại EEMEA có thể thanh toán các giao dịch bằng stablecoin.

Dịch vụ Tài chính Ả Rập và Dịch vụ Tài chính Eazy là những tổ chức đầu tiên áp dụng khả năng này. Các nhà thụ hưởng nhận thanh toán bằng USDC hoặc EURC - các stablecoin được bảo đảm hoàn toàn và phát hành bởi các chi nhánh của Circle được điều chỉnh - mà sau đó họ có thể sử dụng để thanh toán với thương nhân.

Dimitrios Dosis, chủ tịch khu vực EEMEA của Mastercard, đã mô tả động thái này là mang tính chiến lược: "Mục tiêu chiến lược của chúng tôi là tích hợp stablecoin vào lĩnh vực tài chính chính thống bằng cách đầu tư vào cơ sở hạ tầng, quản trị và quan hệ đối tác để hỗ trợ sự phát triển thanh toán thú vị này từ tiền pháp định sang tiền mã hóa và lập trình hóa."

Chương trình thí điểm này xây dựng trên công việc trước đó. Mastercard và Circle đã từng hợp tác về các giải pháp thẻ crypto như Bybit và S1LKPAY, sử dụng USDC để thanh toán các giao dịch.

Chiến lược stablecoin của Mastercard không giới hạn ở USDC. Công ty hỗ trợ một danh mục đang ngày càng mở rộng các stablecoin được điều chỉnh, bao gồm USDG của Paxos, FIUSD của Fiserv, và PYUSD của PayPal, và đang thúc đẩy các trường hợp sử dụng trên cả chuyển khoản, giao dịch B2B, và thanh toán cho các nhân viên làm việc tự do thông qua các nền tảng như Mastercard Move và MTN.

Các chương trình thí điểm này là những bước đi tiệm tiến. Chúng bị giới hạn theo địa lý và khối lượng giao dịch. Nhưng chúng chứng minh rằng công nghệ này hoạt động và có nhu cầu từ các nhà tiếp nhận và thương nhân muốn có thanh toán nhanh hơn và chi phí thanh khoản thấp hơn.

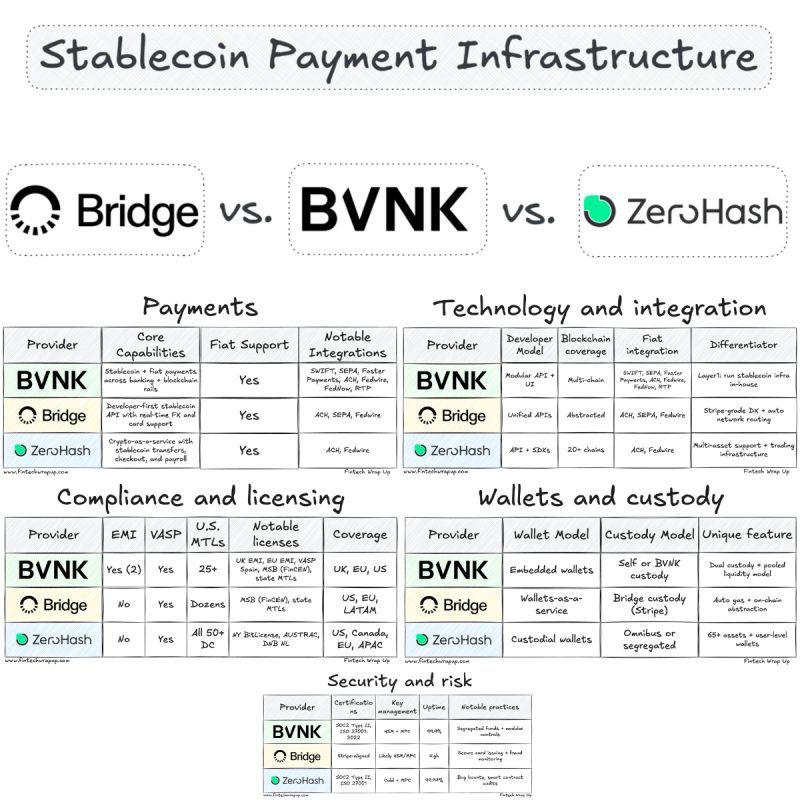

Sự mua lại chiến lược: Zero Hash và BVNK

Với MTN và Crypto Credential cung cấp cấu trúc hỗ trợ, Mastercard giờ cần tập trung vào việc xây dựng một ví thân thiện với người tiêu dùng hoặc phát hành stablecoin của riêng mình.Nội dung: cơ sở hạ tầng ở quy mô sản xuất để xử lý việc lưu ký, tuân thủ và điều phối stablecoin cho hàng trăm tổ chức tài chính. Đây là nơi mà Zero Hash tham gia.

Zero Hash Làm Gì

Zero Hash là một công ty cơ sở hạ tầng fintech có trụ sở tại Hoa Kỳ được thành lập năm 2017 cung cấp công nghệ backend cho các dịch vụ crypto, stablecoin và tài sản được token hóa. Công ty cho phép các ngân hàng, công ty môi giới, fintech và bộ xử lý thanh toán cung cấp các sản phẩm crypto và stablecoin cho khách hàng của mình mà không cần phải xây dựng cơ sở hạ tầng riêng hoặc điều hướng mê hồn quy định.

Dịch vụ của Zero Hash bao gồm:

- Cơ sở hạ tầng lưu ký và ví: Lưu trữ an toàn các tài sản kỹ thuật số với mức độ bảo mật tương đương cơ sở tài chính.

- Điều phối stablecoin: Công cụ để chuyển đổi giữa tiền pháp định và stablecoin, quản lý thanh khoản và định tuyến thanh toán qua các blockchain.

- Tuân thủ quy định: Các khung giấy phép và quy định cho phép khách hàng hoạt động ở nhiều khu vực pháp lý khác nhau.

- Thanh toán và đối soát: Cơ sở hạ tầng để thanh toán cho thương nhân, người làm việc tự do và nhà thầu bằng stablecoin.

Công ty đã phát triển nhanh chóng. Vào tháng 9 năm 2025, Zero Hash đã huy động 104 triệu USD trong vòng tài trợ Series D do Interactive Brokers dẫn đầu, với sự hỗ trợ từ Morgan Stanley và SoFi. Vòng này định giá công ty ở mức 1 tỷ USD. Zero Hash đã xử lý hơn 2 tỷ USD dòng tiền token hóa trong bốn tháng đầu năm 2025, phản ánh nhu cầu từ tổ chức tăng mạnh đối với tài sản trên chuỗi.

Vào tháng 11 năm 2025, Zero Hash đã nhận được giấy phép MiCA (Thị trường trong Tài sản Crypto) từ các nhà quản lý Hà Lan, cho phép cung cấp dịch vụ stablecoin trên 30 quốc gia trong Khu vực Kinh tế Châu Âu. Điều này làm cho Zero Hash trở thành một trong những nhà cung cấp cơ sở hạ tầng đầu tiên được ủy quyền theo khung quy định crypto toàn diện của EU.

Sự Thay Thế Của BVNK

Trước khi nhắm đến Zero Hash, Mastercard được cho là đang đàm phán giai đoạn cuối để mua lại BVNK với giá khoảng 2 tỷ USD. BVNK là một nền tảng stablecoin tập trung vào việc cho phép các doanh nghiệp sử dụng stablecoin cho bảng lương toàn cầu, quản lý ngân quỹ và thanh toán. Coinbase cũng được báo cáo đang theo đuổi BVNK, tạo ra cuộc chiến đấu giá.

Việc Mastercard sẵn sàng chi 2 tỷ USD cho một trong hai công ty này nhấn mạnh giá trị chiến lược của cơ sở hạ tầng stablecoin jak có sẵn theo hình thức turnkey. Xây dựng những khả năng như vậy trong nội bộ sẽ mất nhiều năm và yêu cầu chuyên môn về phát triển blockchain, công nghệ lưu ký, tuân thủ quy định và tích hợp khách hàng. Mua lại Zero Hash hoặc BVNK cung cấp một con đường tức thời.

Tại Sao Mua Thay Vì Xây Dựng?

Mastercard không còn xa lạ với công nghệ blockchain. Hãng đã mua CipherTrace, một công ty phân tích blockchain, vào năm 2021. Họ đã tham gia các thử nghiệm CBDC, khởi động MTN và triển khai Credential Crypto. Vậy tại sao lại mua Zero Hash thay vì tiếp tục xây dựng một cách hữu cơ?

Câu trả lời đến từ tốc độ, quy mô và các rào cản quy định.

Tốc độ: Thị trường stablecoin đang phát triển nhanh chóng, và các đối thủ đang di chuyển mạnh mẽ. Stripe đã mua lại Bridge với giá 1,1 tỷ USD vào tháng 10 năm 2024 và đã tích hợp nhanh chóng các khoản thanh toán stablecoin trên nền tảng của mình. Visa đang mở rộng khả năng thanh toán stablecoin của riêng mình. Mastercard không thể để mình tụt hậu.

Quy mô: Zero Hash đã phục vụ một danh sách khách hàng và xử lý hàng tỷ dòng chảy token hóa. Việc mua lại công ty mang lại cho Mastercard quy mô tức thời và một nền tảng đã được chứng minh đang hoạt động trong sản xuất.

Rào cản quy định: Điều hướng các quy định về crypto rất phức tạp và tốn thời gian. Zero Hash nắm giữ nhiều giấy phép và đã xây dựng các khung tuân thủ cho phép nó hoạt động trên nhiều khu vực pháp lý. Với giấy phép MiCA mới, Zero Hash có thể phục vụ toàn bộ Khu vực Kinh tế Châu Âu - một khả năng mà sẽ mất nhiều năm để Mastercard tái tạo lại.

Nhà phân tích Jake tại Messari nhận xét: "Nếu Mastercard bỏ ra 1,5-2 tỷ USD, đó là mức tăng 50-100% cho các nhà đầu tư giai đoạn cuối trong một quý. Đối với Mastercard, đó là chi phí của tốc độ. Mua một nhà cung cấp cơ sở hạ tầng crypto đã được cấp phép đầy đủ và chuẩn bị cho sản xuất nhanh hơn là xây dựng một công ty."

Rủi Ro và Không Chắc Chắn

Thỏa thuận chưa được chốt. Fortune đã báo cáo rằng các cuộc đàm phán đang ở giai đoạn tiên tiến, nhưng giao dịch "có thể vẫn chưa thành công." Thách thức tích hợp, phê duyệt quy định và thẩm định có thể làm gián đoạn việc mua lại hoặc trì hoãn hoàn tất giao dịch.

Ngay cả khi giao dịch kết thúc, Mastercard sẽ phải đối mặt với thách thức tích hợp công nghệ của Zero Hash vào mạng lưới của chính mình. Các công ty hoạt động trong các môi trường quy định khác nhau và phục vụ cho các nhóm khách hàng khác nhau. Đảm bảo tính tương tác liền mạch giữa hệ thống rail stablecoin của Zero Hash và cơ sở hạ tầng thanh toán hiện có của Mastercard sẽ đòi hỏi kỹ thuật tỉ mỉ và sự phối hợp cẩn thận.

Tuy nhiên, ý định chiến lược là rõ ràng. Mastercard đặt cược rằng việc thanh toán bằng stablecoin là tương lai của các khoản thanh toán - và họ sẵn sàng chi trả một khoản phí cao để đảm bảo cơ sở hạ tầng cần thiết để cạnh tranh trong tương lai đó.

Cách Di Chuyển Có Thể Kết Thúc 'Giờ Ngân Hàng'

Nếu Mastercard mua lại Zero Hash và tích hợp giải quyết stablecoin vào mạng lưới thanh toán cốt lõi của mình, những tác động đối với "giờ ngân hàng" có thể sâu sắc. Để hiểu điều này, hữu ích là đi qua một ví dụ cụ thể về cách giải quyết có thể hoạt động trong một hệ thống được hỗ trợ stablecoin.

Mô Hình Giải Quyết 24/7

Trong mô hình truyền thống, chủ thẻ thực hiện một giao dịch mua vào thứ Bảy. Thương nhân nhận được sự cho phép ngay lập tức, nhưng giải quyết không xảy ra cho đến thứ Hai hoặc thứ Ba. Thương nhân phải chờ đợi để cửa sổ batch đóng lại, ngân hàng acquiring xử lý giao dịch, và Mastercard net nghĩa vụ giữa ngân hàng phát hành và ngân hàng acquiring.

Trong một mô hình được hỗ trợ stablecoin, quy trình trông khác đi:

-

Cấp phép: Chủ thẻ thực hiện giao dịch mua. Mastercard xác minh là có đủ tiền và phê duyệt giao dịch. Bước này không thay đổi.

-

Lựa chọn giải quyết: Thay vì chờ xử lý batch, ngân hàng acquiring có thể chọn nhận giải quyết bằng USDC hoặc EURC. Lựa chọn này có sẵn 24/7, bao gồm cả ngày nghỉ cuối tuần và ngày nghỉ lễ.

-

Netting trên chuỗi: Nghĩa vụ giữa ngân hàng phát hành và ngân hàng acquiring được netting trên chuỗi. Mastercard sử dụng cơ sở hạ tầng MTN để thực hiện hoán đổi nguyên tử: stablecoin của ngân hàng phát hành chuyển đến ngân hàng acquiring, và stablecoin của ngân hàng acquiring (nếu có) chuyển đến ngân hàng phát hành.

-

Thanh khoản ngay lập tức: Ngân hàng acquiring nhận USDC hoặc EURC ngay lập tức. Họ có thể chọn giữ stablecoin, chuyển đổi chúng sang tiền pháp định thông qua các đối tác thanh khoản đã được phê duyệt, hoặc sử dụng chúng để thanh toán với thương nhân trực tiếp.

-

Tự động hóa ngân quỹ: Các đội ngân quỹ có thể quét quỹ gần thời gian thực. Họ có thể áp dụng các quy tắc có thể lập trình cho tỷ giá ngoại hối, phí và quản lý dự trữ. Quỹ có thể được chuyển đổi trở lại tiền pháp định bất cứ khi nào cần, không cần chờ đợi giờ ngân hàng.

Trường Hợp Sử Dụng: Một Thương Nhân Tại Argentina

Hãy xem xét một thương nhân ở Buenos Aires chấp nhận thanh toán Mastercard từ khách du lịch quốc tế. Theo mô hình truyền thống, giải quyết xảy ra bằng đô la Mỹ thông qua các ngân hàng đối ứng. Quỹ mất vài ngày để đến, và sự biến động của tỷ giá hối đoái trong thời gian đó có thể làm xói mòn lợi nhuận.

Với việc giải quyết stablecoin, ngân hàng acquiring của thương nhận có thể nhận USDC vào tối Thứ Bảy - ngay sau khi khách du lịch thanh toán. Ngân hàng có thể chuyển đổi USDC thành peso Argentina theo tỷ giá hiện tại và gửi quỹ vào tài khoản của thương nhân cùng ngày. Không có sự chậm trễ batch. Không có chuỗi đối ứng. Không có sự chờ đợi cuối tuần.và giảm nhu cầu đối với tín dụng ngắn hạn.

Tính khả dụng vào cuối tuần và ngày lễ: Các doanh nghiệp hoạt động 24/7 - chẳng hạn như các nền tảng thương mại điện tử, công ty kinh tế chia sẻ, và các nhà cung cấp dịch vụ lưu trú - không còn gặp phải sự trì hoãn khi việc thanh toán rơi vào cuối tuần hoặc ngày lễ.

Sự Tương Phản Với Thanh Toán T+1

Đáng lưu ý về sự khác biệt so với mô hình T+1 hiện tại. Trong hệ thống ACH truyền thống, các giao dịch bắt đầu vào tối thứ Sáu không được xử lý cho đến sáng thứ Hai. Nếu thứ Hai là một ngày lễ liên bang, việc xử lý sẽ bị trì hoãn đến thứ Ba. Các hạn chế tương tự áp dụng cho thanh toán bằng thẻ.

Với thanh toán bằng stablecoin, múi giờ và ngày lễ trở nên không còn quan trọng. Một giao dịch được khởi tạo vào lúc 11 giờ tối trong đêm Giáng Sinh được thanh toán nhanh chóng như một giao dịch được khởi tạo vào lúc 10 giờ sáng vào một ngày thứ Ba. Khả năng "luôn hoạt động" này không chỉ là một cải tiến nhỏ - mà còn là một sự thay đổi cơ bản về cách tiền di chuyển.

Ảnh Hưởng Toàn Hệ Sinh Thái: Ngân Hàng, Thương Nhân, Thanh Toán Xuyên Biên Giới, và Tiền Điện Tử

Các tác động của việc Mastercard thúc đẩy stablecoin vượt xa ngoài chính công ty. Nếu thanh toán 24/7 trở thành tiêu chuẩn, nó sẽ định hình lại cách ngân hàng, thương nhân, các nhà cung cấp thanh toán xuyên biên giới, và cả ngành công nghiệp tiền điện tử hoạt động.

Đối Với Ngân Hàng và Nhà Xử Lý Thanh Toán

Ngân hàng và nhà xử lý thanh toán phải đối mặt với cả cơ hội và thách thức.

Cơ hội:

-

Ít nhà cung cấp hơn: Bằng việc sử dụng cơ sở hạ tầng MTN và Zero Hash của Mastercard, ngân hàng có thể giảm số lượng nhà cung cấp họ cần quản lý. Thay vì ký hợp đồng riêng rẽ với các mạng lưới blockchain, các nhà cung cấp lưu ký, và nền tảng tuân thủ, họ có thể kết nối vào giải pháp toàn diện của Mastercard.

-

Đưa ra thị trường nhanh hơn: Việc triển khai các dịch vụ stablecoin tại chỗ có thể mất nhiều năm. Cơ sở hạ tầng của Mastercard cho phép ngân hàng ra mắt sản phẩm mới chỉ trong vài tháng.

-

Các dòng doanh thu mới: Ngân hàng có thể cung cấp quản lý ngân quỹ dựa trên stablecoin, thanh toán xuyên biên giới, và các tính năng thanh toán có thể lập trình cho khách hàng doanh nghiệp.

Thách thức:

-

Rủi ro trên chuỗi: Stablecoin đưa ra các rủi ro mới - lỗ hổng hợp đồng thông minh, sự kiện lệch giá, vi phạm lưu ký, và sự cố mạng blockchain. Ngân hàng cần phát triển chuyên môn trong quản lý những rủi ro này.

-

Quản lý khóa: Việc giữ và chuyển stablecoin đòi hỏi việc quản lý các khóa cá nhân. Ngân hàng quen với sổ cái tập trung sẽ cần triển khai các hệ thống và kiểm soát quản lý khóa mạnh mẽ.

-

Phức tạp về vận hành: Vận hành cả đường ray tiền pháp định và stablecoin song song tăng cường sự phức tạp vận hành. Ngân hàng cần hệ thống kế toán mới, quy trình đối chiếu, và công cụ báo cáo.

Đối Với Thương Nhân và Quản Lý Ngân Quỹ

Thương nhân có thể được hưởng lợi đáng kể từ thanh toán nhanh hơn, nhưng cũng sẽ đối mặt với những lựa chọn và phức tạp mới.

Lợi ích:

-

Minh bạch về thanh toán: Thanh toán dựa trên blockchain cung cấp lộ trình kiểm toán minh bạch. Thương nhân có thể xác minh tiền đã được gửi và theo dõi chuyển động của chúng qua mạng lưới.

-

Đối chiếu nhanh hơn: Thanh toán theo thời gian thực đơn giản hóa việc đối chiếu. Thương nhân không còn cần phải khớp các lô giao dịch đến sau vài ngày sau khi bán.

-

Lựa chọn giữ stablecoin: Thương nhân hoạt động quốc tế có thể chọn giữ số dư USDC để tránh phí chuyển đổi tiền tệ và rủi ro tỷ giá hối đoái.

Thách thức:

-

Quản lý ngân quỹ: Quyết định khi nào chuyển đổi stablecoin thành tiền pháp định trở thành quyết định quản lý ngân quỹ. Giữ stablecoin khiến thương nhân đối mặt với rủi ro lệch giá và sự không chắc chắn về quy định.

-

Tiêu chuẩn kế toán mới: Stablecoin chưa được công nhận là tương đương tiền mặt dưới IFRS hoặc GAAP. Quản lý ngân quỹ sẽ cần điều hướng các phương pháp kế toán phức tạp.

-

Quan hệ với nhà cung cấp: Thương nhân cần đảm bảo rằng sở hữu ngân hàng của họ hỗ trợ thanh toán stablecoin và hiểu được phí, điều khoản, và rủi ro liên quan.

Đối Với Thanh Toán Xuyên Biên Giới

Thanh toán xuyên biên giới từ lâu đã là điểm đau đối với doanh nghiệp. Các chuỗi ngân hàng đại lý, phí SWIFT, và thời gian thanh toán nhiều ngày làm cho chuyển khoản quốc tế trở nên chậm và đắt đỏ.

Stablecoin mang lại một lựa chọn thuyết phục. Một khoản thanh toán từ Mỹ tới Nigeria có thể được thực hiện bằng USDC chỉ trong vài giây, với phí tối thiểu. Người nhận chuyển đổi USDC sang tiền tệ địa phương theo tỷ giá hiện tại, tránh được các khoản tăng giá do nhà cung cấp dịch vụ chuyển tiền truyền thống áp đặt.

Điều này đã diễn ra trên quy mô lớn. Stablecoin đã di chuyển 46 nghìn tỷ đô la trong khối lượng giao dịch vào năm 2024, cạnh tranh với lượng giao dịch của Visa. Phần lớn khối lượng này được thúc đẩy bởi các dòng chảy xuyên biên giới - chuyển tiền từ Mỹ đến Mỹ Latinh, thanh toán cho hàng hóa kỹ thuật số ở các thị trường mới nổi, và thanh toán B2B.

Đối với doanh nghiệp, các yếu tố ngụ ý là đáng kể:

-

Thời gian thanh toán ngắn hơn: Thanh toán xuyên biên giới từng mất 3-5 ngày có thể được xử lý trong vài phút.

-

Chi phí thấp hơn: Bằng cách loại bỏ các ngân hàng đại lý và giảm phí FX, stablecoin có thể giảm chi phí thanh toán xuyên biên giới lên đến 50% hoặc hơn.

-

Truy cập vào các thị trường kém phục vụ: Stablecoin cho phép doanh nghiệp giao dịch tại các quốc gia nơi hạ tầng ngân hàng truyền thống yếu hoặc không tồn tại.

Đối Với Ngành Công Nghiệp Tiền Điện Tử

Ở một khía cạnh khác, sự thúc đẩy stablecoin của Mastercard đại diện cho sự công nhận chính thức của ngành công nghiệp tiền điện tử. Khi một trong những mạng lưới thanh toán lớn nhất thế giới cam kết 2 tỷ đô la để mua cơ sở hạ tầng stablecoin, nó gửi đi một thông điệp mạnh mẽ: tiền điện tử không còn là một thử nghiệm ngách, mà là một phần cốt lõi của cơ sở hạ tầng tài chính.

Sự công nhận này có một số ảnh hưởng:

Dòng chảy từ các tổ chức tăng: Ngân hàng và nhà xử lý thanh toán trước đây e ngại khi tiếp cận tiền điện tử có thể giờ đây cảm thấy thoải mái khi cung cấp dịch vụ stablecoin dưới ô bảo hộ của Mastercard.

Động lực quy định: Sự chấp thuận phổ biến của Mastercard và các đối thủ khác có thể tăng tốc độ rõ ràng về quy định. Nhà lập pháp có khuynh hướng tạo ra các khung quy định rõ ràng hơn khi các tổ chức tài chính lớn liên quan.

Các đường ray mới cho tài sản token hóa: Stablecoin chỉ là sự khởi đầu. Cùng một cơ sở hạ tầng cho phép thanh toán USDC có thể được mở rộng đến chứng khoán, hàng hóa và tài sản thật được token hóa. Điều này mở ra cánh cửa cho một thị trường token hóa lớn hơn nhiều.

Dự Báo Ngành

Các dự báo tăng trưởng cho stablecoin là đáng kinh ngạc. Báo cáo tháng 9 năm 2025 của Citigroup dự đoán rằng phát hành stablecoin có thể đạt 1,9 nghìn tỷ đô la vào năm 2030 trong kịch bản cơ sở, với kịch bản tăng là 4 nghìn tỷ đô la. Trên cơ sở điều chỉnh, các khối lượng giao dịch stablecoin có thể hỗ trợ gần 100 nghìn tỷ đô la hoạt động hàng năm vào năm 2030.

Các dự báo này giả định sự rõ ràng về quy định tiếp tục, sự chấp nhận của các tổ chức và tích hợp vào hệ thống thanh toán truyền thống - chính xác là con đường mà Mastercard đang theo đuổi.

Phản Ứng Của Đối Thủ Cạnh Tranh

Mastercard không đơn độc trong cuộc đua này. Stripe đã mua Bridge với giá 1,1 tỷ đô la và đã ra mắt các tài khoản tài chính stablecoin, phát hành thẻ và chấp nhận thanh toán tại 101 quốc gia. Visa đã hợp tác với Bridge phát hành các thẻ Visa liên kết với stablecoin, cho phép chủ thẻ chi tiêu stablecoin tại bất kỳ trong số 150 triệu thương nhân chấp nhận Visa.

Động lực cạnh tranh này đang thúc đẩy tốc độ đổi mới. Không một công ty lớn nào muốn nhường thị phần cho các đối thủ. Kết quả là một cuộc cạnh tranh chiến lược, với mỗi công ty cố gắng xây dựng hoặc mua cơ sở hạ tầng stablecoin tốt nhất.

Thách Thức Về Vận Hành, Tuân Thủ, Thanh Khoản, và Rủi Ro

Dành mọi hứa hẹn của thanh toán stablecoin 24/7, nhưng có những thách thức đáng kể còn tồn tại. Những trở ngại này - liên quan đến vận hành, quy định, và thị trường - sẽ quyết định tốc độ biến tầm nhìn thành hiện thực.

Hạn Chế Đường Ray Tiền Pháp Định

Stablecoin có thể hoạt động 24/7, nhưng các đường ray tiền pháp định thì không. Chuyển tiền ACH và SEPA vẫn tuân thủ giờ làm việc ngân hàng. Điều này tạo ra sự không đồng nhất: một thương nhân có thể nhận được USDC vào tối thứ Bảy, nhưng chuyển đổi nó thành tiền pháp định để gửi vào tài khoản ngân hàng truyền thống yêu cầu chờ đợi đến thứ Hai.

Đây không phải vấn đề không thể khắc phục - thương nhân có thể giữ stablecoin qua cuối tuần và chuyển đổi nó vào sáng thứ Hai - nhưng nó giới hạn lợi ích của thanh toán tức thì. Cho đến khi các điểm vào và ra tiền pháp định hoạt động 24/7, sẽ luôn có một "cổ chai".

Một số ngân hàng đang giải quyết vấn đề này bằng cách cung cấp các dịch vụ thanh toán tức thì như FedNow và RTP, hoạt động suốt ngày đêm. Nhưng việc chấp nhận vẫn còn hạn chế, và các mạng lưới thanh toán tức thì quốc tế còn phân mảnh.

Quản Lý Lưu Ký và Khóa

Giữ stablecoin yêu cầu quản lý các khóa cá nhân - thông tin xác thực mật mã kiểm soát truy cập vào quỹ. Không giống như tài khoản ngân hàng truyền thống, nơi truy cập được xác định thông qua tên người dùng và mật khẩu, tài sản blockchain được kiểm soát bởi ai nắm giữ khóa cá nhân.

Điều này tạo ra rủi ro mới:

- Mất khóa: Nếu một khóa cá nhân bị mất, các quỹ không thể được khôi phục.

- Trộm khóa: Nếu một khóa bị đánh cắp, các quỹ có thể bị rút cạn ngay lập tức.

- Lỗi vận hành: Gửi quỹ đến địa chỉ hoặc blockchain sai có thể dẫn đến mất mát vĩnh viễn.

Ngân hàng và nhà xử lý thanh toán sẽ cần triển khai các giải pháp lưu ký chất lượng tổ chức với các kiểm soát đa chữ ký, mô-đun bảo mật phần cứng, và chính sách truy cập nghiêm ngặt. Zero Hash và các nhà cung cấp khác cung cấp cơ sở hạ tầng lưu ký, nhưng tích hợp những - On an adjusted basis, stablecoin transaction volumes could support nearly $100 trillion in annual activity by 2030.Content: Việc tích hợp các hệ thống ngân hàng hiện tại là không đơn giản.

Lỗ Hổng Của Hợp Đồng Thông Minh

Nhiều giao dịch stablecoin liên quan đến hợp đồng thông minh - các chương trình tự thực hiện chạy trên blockchain. Trong khi hợp đồng thông minh mở ra khả năng lập trình, chúng cũng mang đến các lỗ hổng dễ bị tấn công. Các lỗi trong mã hợp đồng thông minh có thể bị khai thác bởi tấn công, dẫn đến mất mát tài sản.

Các vụ khai thác nổi tiếng - như vụ hack Poly Network $600 triệu vào năm 2021 - đã nhấn mạnh các rủi ro. Để áp dụng đại trà, cơ sở hạ tầng stablecoin phải được kiểm tra, thử nghiệm, và giám sát liên tục để phát hiện lỗ hổng.

Rủi Ro Mất Giá Của Stablecoin

Stablecoin được thiết kế để duy trì tỷ lệ 1:1 với các loại tiền tệ pháp định, nhưng tỷ lệ này có thể bị phá vỡ. Năm 2022, TerraUSD (UST) mất giá và sụp đổ, xóa sạch hàng chục tỷ đô la giá trị. Trong khi USDC và EURC được hỗ trợ bằng dự trữ và đã giữ được mức giá, rủi ro vẫn không phải là con số không.

Một sự kiện mất giá trong quá trình thanh toán có thể gây thiệt hại cho các ngân hàng, thương gia hoặc bộ xử lý thanh toán. Các khung quản lý rủi ro sẽ cần xem xét khả năng này - có thể bằng cách chỉ sử dụng stablecoin cho các giao dịch thanh toán ngắn hạn hoặc duy trì các quỹ dự trữ.

Thách Thức Tuân Thủ: AML, Quy Định Travel Rule, Hoàn Trả

Hệ thống thanh toán truyền thống có các khung tuân thủ đã được thiết lập rõ ràng. Ngân hàng thực hiện kiểm tra KYC (Hiểu Rõ Khách Hàng). Các giao dịch được giám sát về hoạt động đáng ngờ. Hoàn trả cho phép người tiêu dùng tranh chấp các khoản phí gian lận.

Hệ thống stablecoin phải mô phỏng lại những bảo vệ này, nhưng cơ chế khác biệt:

AML/CTF: Quy định chống rửa tiền và chống tài trợ khủng bố yêu cầu báo cáo các giao dịch trên ngưỡng nhất định. Mastercard's Crypto Credential hỗ trợ tuân thủ quy định Travel Rule, nhưng triển khai điều này ở quy mô lớn đòi hỏi sự phối hợp với các sàn giao dịch, ví và cơ quan quản lý.

Hoàn trả: Các giao dịch blockchain thường không thể đảo ngược. Một khi quỹ đã được chuyển, chúng không thể được thu lại mà không có sự đồng ý của người nhận. Điều này khiến việc triển khai cơ chế hoàn trả trở nên phức tạp hơn. Một số giải pháp liên quan đến các tài khoản ký quỹ đa chữ ký hoặc hợp đồng thông minh có thể lập trình để đảo ngược giao dịch trong một số điều kiện, nhưng những điều này tăng độ phức tạp và chi phí.

Hệ thống kế toán: Các hệ thống kế toán hiện tại được thiết kế cho các giao dịch tiền mặt được thanh toán theo lịch T+1 hoặc T+2. Việc thanh toán liên tục bằng stablecoin yêu cầu các tiêu chuẩn kế toán và phần mềm mới có thể xử lý việc đối chiếu và báo cáo theo thời gian thực.

Rủi Ro Thanh Khoản và Thị Trường

Thị trường stablecoin vẫn đang trưởng thành. Trong khi USDC và Tether có tính thanh khoản cao, khoảng cách giá có thể mở rộng trong giờ thấp điểm hoặc khi căng thẳng thị trường. Chuyển một lượng lớn stablecoin sang tiền mặt có thể chịu lỗ, đặc biệt là vào cuối tuần khi thanh khoản thấp hơn.

Ngoài ra, thanh khoản stablecoin tập trung vào một số blockchain nhất định. Ethereum và Tron chiếm 64% khối lượng giao dịch stablecoin. Nếu ngân hàng cần thanh toán trên một blockchain khác, họ có thể gặp hạn chế thanh khoản hoặc chi phí chuyển đổi cao hơn.

Rủi Ro Tích Hợp

Tích hợp cơ sở hạ tầng stablecoin với hệ thống thanh toán cũ là một thách thức kỹ thuật lớn. Ngân hàng hoạt động trên hệ thống ngân hàng cốt lõi đã có hàng thập kỷ và không được thiết kế để xử lý các giao dịch blockchain. Đảm bảo khả năng tương tác liên tục - mà không tạo ra các điểm thất bại hoặc lỗ hổng bảo mật mới - sẽ đòi hỏi lập kế hoạch cẩn thận, thử nghiệm, và triển khai từng giai đoạn.

Sự hợp nhất nhà cung cấp đặt ra một rủi ro khác. Nếu Mastercard mua lại Zero Hash và trở thành nhà cung cấp chủ đạo của cơ sở hạ tầng stablecoin, ngân hàng và người bán có thể phụ thuộc vào một nhà cung cấp duy nhất. Rủi ro tập trung này có thể dẫn đến phí cao hơn, đổi mới giảm đi, hoặc dễ bị tổn thương hệ thống nếu hệ thống của Mastercard gặp sự cố.

Sự Không Chắc Chắn Về Quy Định

Trong khi môi trường quy định cho stablecoin đã cải thiện - đặc biệt là với việc thông qua Đạo luật GENIUS ở Mỹ và việc thực thi MiCA ở châu Âu - nhiều câu hỏi vẫn chưa được giải quyết:

- Quy định xuyên biên giới: Các quốc gia có quy định khác nhau cho stablecoin. Một stablecoin tuân thủ ở Mỹ có thể không được cấp phép ở EU hoặc châu Á.

- Xử lý thuế: Các giao dịch stablecoin được đánh thuế như thế nào? Có được coi là trao đổi tiền tệ, giao dịch tài sản hay điều gì khác?

- Rủi ro hệ thống: Nếu stablecoin trở thành một phần quan trọng của hệ thống tài chính, cơ quan quản lý có thể áp đặt các yêu cầu vốn nghiêm ngặt hơn, nghĩa vụ báo cáo, hoặc tiêu chuẩn hoạt động.

Điều này Có Thể Dẫn Đến Đâu: Các Kịch Bản và Những Gì Cần Theo Dõi

Với những cơ hội và thách thức, làm thế nào Mastercard có thể đẩy mạnh việc áp dụng stablecoin trong những năm tới? Sẽ hữu ích nếu xem xét ba kịch bản: kịch bản nền tảng cơ bản, kịch bản áp dụng gia tốc, và kịch bản chuyển đổi bị trì trệ.

Kịch Bản Cơ Bản: Mô Hình Lai Tồn Tại

Trong kịch bản này, Mastercard hoàn thành mua lại Zero Hash và tích hợp thanh toán stablecoin vào MTN. Việc sử dụng stablecoin đang tăng trưởng đều đặn, nhưng đường ray tiền mặt truyền thống vẫn chiếm ưu thế.

Đặc điểm chính:

- Thanh toán stablecoin có sẵn như một lựa chọn cho người thụ hưởng và người bán, nhưng phần lớn giao dịch vẫn được thanh toán bằng tiền mặt thông qua xử lý hàng loạt truyền thống.

- Triển khai địa lý diễn ra dần dần, bắt đầu từ các thị trường mới nổi nơi stablecoin mang lại giá trị lớn nhất (ví dụ: các nước lạm phát cao, hành lang xuyên biên giới với cơ sở hạ tầng ngân hàng hạn chế).

- Các khung quy định tiếp tục phát triển, với các cuộc tranh luận đang diễn ra về yêu cầu vốn, tiêu chuẩn dự trữ, và rủi ro hệ thống.

- Ngân hàng và bộ xử lý thanh toán duy trì cơ sở hạ tầng kép - hỗ trợ cả đường ray tiền mặt và stablecoin song song.

Dòng thời gian: Đến năm 2028, việc thanh toán stablecoin chiếm 10-15% khối lượng giao dịch của Mastercard, tập trung vào một số trường hợp sử dụng cụ thể (thanh toán xuyên biên giới, thanh toán công việc gig, chuyển tiền).

Những gì cần theo dõi:

- Hoàn thành việc mua lại Zero Hash và kế hoạch tích hợp.

- Mở rộng thanh toán USDC/EURC ra ngoài EEMEA đến các khu vực khác.

- Chỉ số chấp nhận: Có bao nhiêu ngân hàng và tổ chức thụ hưởng sử dụng MTN? Tỷ lệ phần trăm của người bán nhận các khoản thanh toán stablecoin là bao nhiêu?

Kịch Bản Áp Dụng Gia Tốc: Giờ Ngân Hàng Mờ Nhạt

Trong kịch bản này, việc áp dụng stablecoin vượt kỳ vọng. Sự rõ ràng về quy định đi nhanh hơn, tính thanh khoản sâu hơn, và cả người dùng tổ chức và cá nhân chủ động tiếp cận thanh toán 24/7.

Đặc điểm chính:

- Mastercard hoàn thành mua lại Zero Hash và nhanh chóng triển khai thanh toán stablecoin toàn cầu. Đến năm 2027, thanh toán stablecoin chiếm 30-40% khối lượng giao dịch của Mastercard.

- Các ngân hàng bắt đầu cung cấp tài khoản danh định stablecoin cho khách hàng doanh nghiệp. Quản lý tài chính giữ số dư USDC để kiếm lợi tức và quản lý thanh khoản hiệu quả hơn.

- Dự báo trường hợp lạc quan của Citigroup thành hiện thực: vốn hóa thị trường stablecoin đạt 4 nghìn tỷ đô la vào năm 2030, với khối lượng giao dịch vượt 100 nghìn tỷ đô la hàng năm.

- Việc thanh toán hàng loạt truyền thống trở thành ngoại lệ hơn là tiêu chuẩn. Các giao dịch vào cuối tuần và ngày lễ phần lớn không bị gián đoạn.

Dòng thời gian: Đến năm 2030, "giờ ngân hàng" như một khái niệm không còn ràng buộc hầu hết các luồng thanh toán. Người bán và doanh nghiệp hoạt động trong môi trường thanh toán liên tục.

Những gì cần theo dõi:

- Các cột mốc quy định: Mỹ có thông qua luật bổ sung hỗ trợ việc phát hành và sử dụng stablecoin không? Các quốc gia khác có theo sau MiCA không?

- Chỉ số thanh khoản: Stablecoin có đang giao dịch với chênh lệch giá chặt chẽ 24/7 không? Các nhà tạo lập thị trường có cung cấp thanh khoản vào cuối tuần không?

- Sự chấp nhận của tổ chức: Các công ty Fortune 500 có nắm giữ số dư stablecoin không? Các ngân hàng trung ương có phát hành CBDC có khả năng tương tác với stablecoin không?

Kịch Bản Chuyển Đổi Bị Trì Trệ: Đường Ray Cổ Truyền Chiếm Ưu Thế

Trong kịch bản này, thách thức hoạt động và quy định làm chậm việc áp dụng. Việc thanh toán stablecoin vẫn là một dịch vụ ngách, và đường ray tiền mặt truyền thống tiếp tục chiếm ưu thế.

Đặc điểm chính:

- Việc mua lại Zero Hash đối mặt với trở ngại quy định hoặc thách thức tích hợp. Triển khai bị trì hoãn hoặc giới hạn phạm vi.

- Các sự kiện mất giá stablecoin hoặc khai thác hợp đồng thông minh gây tổn hại danh tiếng và phản ứng từ các cơ quan quản lý.

- Ngân hàng và người bán miễn cưỡng áp dụng thanh toán stablecoin do lo ngại về rủi ro lưu trữ, độ phức tạp kế toán, hoặc sự không chắc chắn từ phía quy định.

- Các dịch vụ cạnh tranh (ví dụ: mạng thanh toán tức thời như FedNow) cung cấp giải pháp thay thế dựa trên tiền mặt đáp ứng nhu cầu thanh toán nhanh mà không có độ phức tạp của tiền điện tử.

Dòng thời gian: Đến năm 2030, việc thanh toán stablecoin chiếm chưa đến 5% khối lượng giao dịch của Mastercard, tập trung vào các trường hợp sử dụng ngách.

Những gì cần theo dõi:

- Hoàn thành giao dịch: Việc mua lại Zero Hash có thực sự kết thúc? Nếu không, Mastercard có theo đuổi mục tiêu thay thế hoặc chuyển sang chiến lược khác không?

- Trở ngại quy định: Có những hạn chế mới nào được áp dụng cho stablecoin không? Tiêu chuẩn kế toán có không thừa nhận stablecoin như tiền mặt không?

- Động lực cạnh tranh: Liệu các mạng thanh toán tức thời có chiếm thị phần mà stablecoin dự kiến chiếm không?

Chỉ Số Cần Theo Dõi

Bất kể kịch bản nào diễn ra, một số chỉ số sẽ báo hiệu hướng đi:

-

Tình trạng mua lại Zero Hash: Thỏa thuận có được hoàn tất không? Thời gian tích hợp là bao lâu?

-

Kết quả BVNK: Nếu Mastercard không mua BVNK, Coinbase hoặc một đối thủ cạnh tranh khác có làm vậy không? Điều này ảnh hưởng như thế nào đến bức tranh cạnh tranh?

-

MTNAdoption: Có bao nhiêu ngân hàng và công ty fintech được tích hợp với MTN? Khối lượng giao dịch mà họ đang xử lý là bao nhiêu?

-

Triển khai Crypto Credential: Có bao nhiêu sàn giao dịch và ví tiền hỗ trợ Crypto Credential? Nó có đang mở rộng ra ngoài việc chuyển tiền kiều hối để hỗ trợ các trường hợp sử dụng khác không?

-

Khối lượng thanh toán USDC/EURC: Các giao dịch thanh toán stablecoin có đang tăng trưởng theo từng quý không? Địa lý và ngành nào đang thúc đẩy sự chấp nhận?

-

Phát triển quy định: Khung pháp lý stablecoin mới có được ban hành tại các thị trường chủ chốt không? Chúng tạo ra lợi thế hay cản trở cho sự chấp nhận?

-

Động thái của đối thủ cạnh tranh: Visa, Stripe, PayPal và các ông lớn trong lĩnh vực thanh toán khác đang làm gì trong không gian stablecoin?

Ảnh hưởng rộng hơn đối với Tiền điện tử và Tài chính

Nỗ lực đẩy mạnh stablecoin của Mastercard có những tác động vượt xa hiệu suất trong thanh toán. Nó chạm vào các câu hỏi cơ bản về vai trò của tiền điện tử trong hệ thống tài chính, tương lai của stablecoin như một lớp thanh toán toàn cầu và sự hội tụ của tài chính truyền thống và tài chính phi tập trung (DeFi).

Từ Tài Sản Đầu Cơ đến Hạ Tầng Cốt Lõi

Trong phần lớn lịch sử của nó, tiền điện tử đã được coi là một lớp tài sản đầu cơ - biến động, rủi ro và không kết nối với hoạt động kinh tế thực sự. Trái lại, stablecoin được thiết kế để bình lặng: chúng được tạo ra để giữ giá trị, không phải tạo ra lợi nhuận. Chúng là hạ tầng, không phải đầu tư.

Sự đặt cược của Mastercard vào thanh toán stablecoin củng cố sự chuyển dịch này. Khi một mạng lưới thanh toán xử lý hàng tỷ giao dịch bằng USDC, stablecoin không còn là một thử nghiệm bên lề - chúng là thành phần cốt lõi của hệ thống thanh toán toàn cầu.

Sự đổi mới này có nhiều hệ quả:

- Tính hợp pháp: Stablecoin giành được sự hợp pháp như một phương thức thanh toán. Các thương nhân, ngân hàng và cơ quan quản lý từng hoài nghi có thể suy nghĩ lại.

- Quy định: Các nhà hoạch định chính sách có khả năng tạo ra các khung pháp lý rõ ràng, hỗ trợ cho các tài sản được nhúng trong tài chính chính thống.

- Đầu tư: Dòng vốn từ tổ chức đổ vào hạ tầng stablecoin - các nền tảng lưu ký, cung cấp thanh khoản, công cụ tuân thủ - đẩy nhanh xây dựng hệ sinh thái.

Stablecoin như một Lớp Thanh Toán Toàn Cầu

Nếu stablecoin trở thành phương tiện chủ đạo cho các khoản thanh toán xuyên biên giới, chúng có thể hoạt động như một lớp thanh toán toàn cầu - một loại "Eurodollar 2.0" hoạt động trên đường ray blockchain.

Thị trường Eurodollar gốc - đô la Mỹ được giữ tại các ngân hàng ngoài Mỹ - nổi lên vào những năm 1960 và trở thành nguồn thanh khoản toàn cầu quan trọng. Stablecoin có thể đóng vai trò tương tự, cung cấp thanh khoản định giá bằng đô la cho doanh nghiệp và cá nhân trên toàn thế giới mà không yêu cầu truy cập vào các ngân hàng Mỹ.

Hơn 99% stablecoin được định giá bằng USD và dự kiến sẽ tăng gấp 10 lần lên hơn 3 nghìn tỷ USD vào năm 2030. Sự tăng trưởng này có thể củng cố sự thống trị của đồng đô la, khi các doanh nghiệp trên toàn thế giới sử dụng USDC cho các khoản thanh toán, tiết kiệm và quản lý ngân quỹ.

Đối với Mỹ, điều này có những tác động địa chính trị. Bộ trưởng Tài chính Mỹ Scott Bessent đã nhấn mạnh rằng một hệ sinh thái stablecoin phát triển mạnh có thể "tăng cường sự thống trị của đô la Mỹ" bằng cách nhúng USD vào các khoản thanh toán kỹ thuật số và các thanh toán giao dịch thương mại.

Tài Sản Tokens và Thị Trường Tài Sản Thật

Stablecoin chỉ là một loại tài sản tokens. Hạ tầng tương tự cho phép thanh toán USDC có thể được mở rộng cho các chứng khoán, hàng hóa, bất động sản và các tài sản thật khác đã được token hóa.

Sự hội nhập của Mastercard với Ondo Finance, mang các quỹ kho bạc Mỹ đã được token hóa vào MTN, là một ví dụ sớm. Các doanh nghiệp hiện có thể kiếm lãi từ nguồn tiền mặt nhàn rỗi bằng cách triển khai quỹ vào các hóa đơn Kho bạc Mỹ đã được token hóa 24/7 mà không rời khỏi mạng Mastercard.

Điều này mở ra cánh cửa cho một thị trường token hóa lớn hơn nhiều. Citigroup ước tính rằng các token ngân hàng (các khoản tiền gửi đã được token hóa) có thể đạt 100 nghìn tỷ USD trong khối lượng giao dịch vào năm 2030, có khả năng vượt qua khối lượng của stablecoin. Những công cụ tokens này cung cấp các khung pháp lý quen thuộc và dễ dàng tích hợp với các hệ thống quản lý ngân quỹ hiện tại.

Tăng Tốc Sự Chấp Nhận của Các Tổ Chức

Sự gia nhập của các tổ chức chính thống như Mastercard, Visa và các ông lớn khác đẩy nhanh sự chấp nhận của các tổ chức theo nhiều cách:

Giảm rủi ro: Khi các tổ chức tài chính lớn xác nhận hạ tầng stablecoin, nó giảm rủi ro nhận thức cho các ngân hàng và tập đoàn khác. Sự "phạt tiên phong" giảm bớt.

Tiêu chuẩn hóa: MTN của Mastercard và Crypto Credential cung cấp các tiêu chuẩn chung cho nhận dạng, tuân thủ và khả năng tương tác. Điều này giảm phân mảnh và khiến cho việc tiếp nhận của các tổ chức trở nên dễ dàng hơn.

Hiệu ứng mạng: Khi nhiều ngân hàng và thương nhân tham gia vào mạng run stablecoin của Mastercard, giá trị của việc tham gia tăng lên. Điều này tạo ra một vòng xoáy: sự chấp nhận thúc đẩy sự chấp nhận.

Hội Tụ Quy Định

Sự tham gia của Mastercard cũng có thể thúc đẩy sự hội tụ quy định. Các nhà hoạch định chính sách có nhiều khả năng tạo ra khung quy định rõ ràng khi các tổ chức tài chính lớn xây dựng trên các đường ray stablecoin.

Khi các khung quy định trưởng thành, chúng có thể hội tụ xung quanh các nguyên tắc chung:

- Yêu cầu dự trữ: Stablecoin phải được đảm bảo bằng các tài sản có chất lượng cao, lỏng lẻo.

- Sự minh bạch: Các nhà phát hành phải cung cấp các chứng nhận thường xuyên về dự trữ.

- Quyền đổi lại: Các chủ sở hữu phải có thể đổi stablecoin lấy tiền pháp định theo giá danh nghĩa.

- Tuân thủ: Các nền tảng stablecoin phải tuân thủ các yêu cầu về AML/CTF và Quy tắc du lịch.

Sự hội tụ này giảm bớt sự chênh lệch quy định và tạo ra một nền tảng ổn định hơn cho sự chấp nhận stablecoin toàn cầu.

Tác Động Đến Người Tiêu Dùng

Đối với người tiêu dùng, tác động của sự đẩy mạnh stablecoin của Mastercard tinh tế hơn nhưng vẫn quan trọng.

Thanh toán nhanh hơn: Người tiêu dùng có thể không nhận thấy rằng thanh toán đang diễn ra bằng stablecoin, nhưng họ sẽ được hưởng lợi từ việc trả lại tiền nhanh hơn, các khoản thanh toán tức thì từ các nền tảng làm việc tự do và giảm độ trễ trong các chuyển khoản quốc tế.

Trải nghiệm ví mới: Khi hạ tầng stablecoin trưởng thành, người tiêu dùng có thể tiếp cận các sản phẩm tài chính mới - như các tài khoản tiết kiệm lãi suất cao định giá bằng USDC, hoặc các thẻ thanh toán tự động chuyển đổi số dư tiền điện tử thành tiền pháp định ngay tại điểm bán.

Rủi ro lưu ký: Ở chiều ngược lại, việc giữ stablecoin liên quan đến rủi ro lưu ký. Nếu ví của người tiêu dùng bị hack hoặc họ bị mất quyền truy cập vào khóa cá nhân của mình, họ có thể không có biện pháp khắc phục. Các khung bảo vệ người tiêu dùng cần được phát triển để giải quyết những rủi ro này.

Suy Nghĩ Cuối Cùng

Nỗ lực trị giá 2 tỷ USD của Mastercard nhắm tới Zero Hash đại diện cho nhiều hơn một vụ thâu tóm - nó là một tín hiệu cho thấy một trong những mạng lưới thanh toán ảnh hưởng nhất thế giới tin rằng thanh toán bằng stablecoin là tương lai. Nếu thực hiện tốt, chiến lược này có thể định nghĩa lại "giờ ngân hàng" bằng cách cho phép các thương nhân, ngân hàng và doanh nghiệp giao dịch 24/7 mà không cần đợi các cửa sổ gói, cuối tuần hoặc ngày lễ.

Tầm nhìn này rất đáng chú ý. Thay vì đợi hàng ngày để các khoản thanh toán xuyên biên giới được giải quyết, quỹ có thể di chuyển trong vài phút. Thay vì quản lý các chuỗi ngân hàng đại lý phức tạp, các đội ngũ ngân quỹ có thể đối chiếu nghĩa vụ trên chuỗi. Thay vì chấp nhận các hạn chế của thanh toán T+1, các nhà thu nhập có thể nhận thanh khoản theo thời gian thực - bất kỳ lúc nào.

Tuy nhiên, tầm nhìn không phải là định mệnh. Con đường từ các chương trình thí điểm đến việc chấp nhận toàn cầu là dài và không chắc chắn. Các thách thức vận hành - giới hạn trên các đường ray pháp định, rủi ro lưu ký, lỗ hổng hợp đồng thông minh - cần phải được giải quyết. Các khung quy định phải tiếp tục trưởng thành. Thanh khoản phải được cải thiện trên toàn blockchain và múi giờ. Ngân hàng, thương nhân và người tiêu dùng phải bị thuyết phục rằng lợi ích lớn hơn rủi ro.

Ba kịch bản nắm bắt được dãy các kết quả có thể. Trong trường hợp cơ bản, thanh toán stablecoin phát triển đều đặn nhưng vẫn bổ sung cho các đường ray pháp định truyền thống.Nội dung: việc thanh toán được thực hiện trong thực tế. Việc mua lại Zero Hash sẽ cung cấp cơ sở hạ tầng quy mô sản xuất để đẩy nhanh nỗ lực này.

Điều này ít liên quan đến "cơn sốt tiền điện tử" và nhiều hơn là về lớp hạ tầng tiếp theo. Thanh toán, đường ray và token đang trở nên không thể phân biệt được với tài chính hàng ngày. Cái mà Mastercard hình dung là cái bắt tay vô hình - nơi tiền được mã hóa di chuyển liền mạch qua các mạng blockchain với cùng sự tin cậy và bảo vệ như các khoản thanh toán truyền thống - đang chuyển từ khái niệm đến thực tế.

Quá trình chuyển đổi này có thể kéo dài nhiều năm. Có thể đối mặt với thất bại. Nhưng hướng đi thì không thể nhầm lẫn. Giờ làm việc của ngân hàng, như chúng ta đã biết trong nhiều thập kỷ, đang bắt đầu nhường chỗ cho một hệ thống thanh toán luôn hoạt động, kết nối toàn cầu. Cược 2 tỷ đô la của Mastercard là một cược rằng tương lai này không chỉ có khả năng mà còn không thể tránh khỏi.

Đối với độc giả - cho dù là ngân hàng, thương nhân, nhà hoạch định chính sách, hay quan sát viên - nhiệm vụ hiện tại là theo dõi các chỉ báo, theo dõi đường cong chấp nhận, và quan sát sự phát triển của cơ sở hạ tầng này. Cuộc cách mạng thanh toán không phải đang đến. Nó đã ở đây. Câu hỏi không còn là liệu việc thanh toán bằng stablecoin sẽ định hình lại tài chính không, mà là nó sẽ diễn ra nhanh chóng, rộng rãi, và với những hậu quả gì.