Bitcoin's 身份危机已经结束。多年来,机构投资者将 BTC 视为数字黄金——一种被动的价值储藏工具,被锁在冷钱包中静待升值,却完全不产生任何收入。

但到了 2025 年,这一叙事已发生根本性转变。比特币越来越被视为能够通过链上部署策略、结构化借贷框架和机构级金库管理产生可观收益的“生产性基础设施”,而非惰性资本。

推动这场转变的并非投机狂热,而是基础设施的成熟。监管明晰、机构级托管解决方案以及合规收益协议汇聚到一起,解锁了多种机制,使企业金库、资产管理人和主权基金能够在不牺牲安全与合规性的前提下,将比特币持仓部署到可产生收入的策略中。这一转变标志着比特币的“第二幕”:从获取与累积,走向主动资本部署。

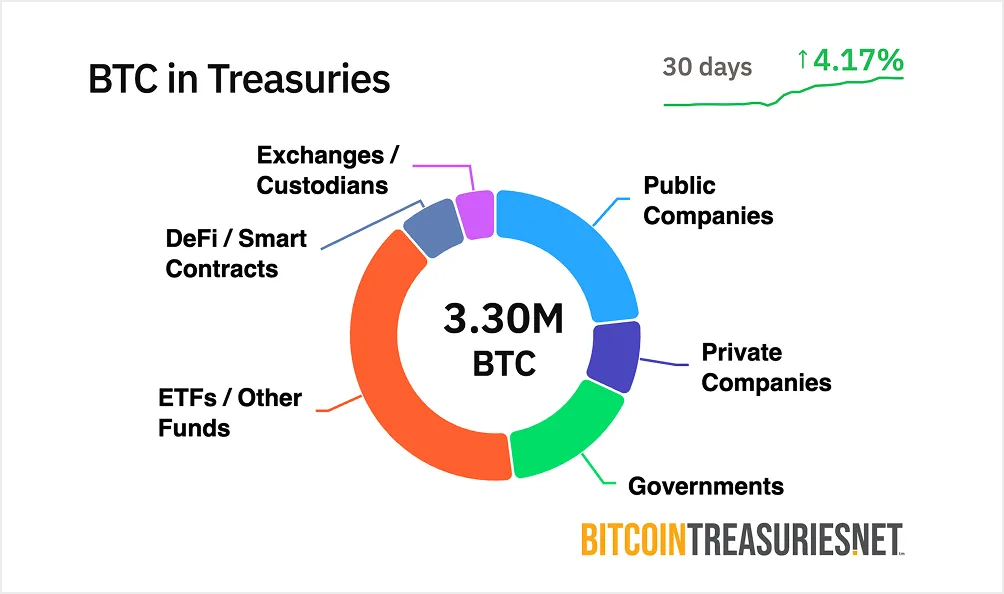

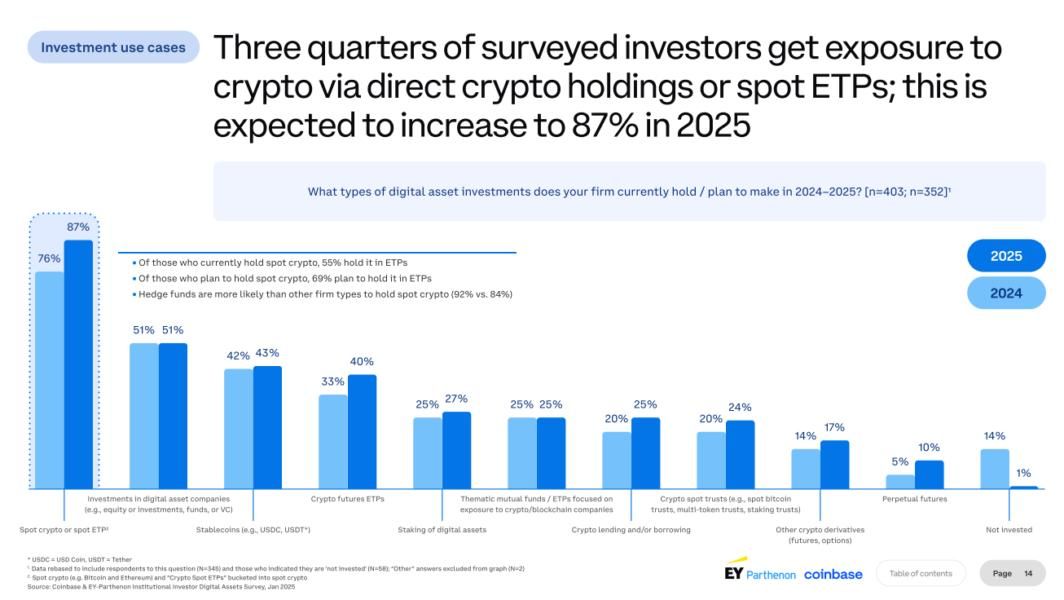

为什么偏偏是现在?比特币 ETF 已经解决了“可获得性”问题。到 2025 年三季度,现货比特币 ETF 净流入已超过 307 亿美元,使 BTC 成为传统投资组合中的常规资产类别。但仅仅被动敞口无法解决机会成本问题。掌控数亿比特币的机构——目前机构持有的 BTC 已超过 2000 亿美元——正面临越来越大的压力,需要创造不逊于其他金库资产的回报。收益部署是下一片前沿,而支撑这一前沿的基础设施如今已基本就绪。

机构为何渴望比特币收益

企业财务运作有一条简单原则:资本必须“动起来”。投资组合经理会轮换资产、对冲头寸、优化久期,并在任何可能的地方挖掘收益。然而,大多数机构比特币持仓仍然完全闲置——不仅不产生任何收入,还要承担每年 10–50 个基点不等的托管成本。

这造成了一个悖论。调查数据显示,83% 的机构投资者计划在 2025 年增加加密资产配置,但绝大多数机构却缺乏将这些持仓“生产性部署”的机制。对于习惯了货币市场基金 4–5% 收益率,或短期债券可预测回报的财务主管而言,把比特币放在冷钱包里,感觉就像把资本停在一个不计息账户中——无论它未来可能有多大升值空间。

机会成本正在变得难以忍受。一位企业金库负责人解释说:“如果你在托管比特币,你就在那上面损失 10–50 个基点的成本,你当然想把这部分抹平。”压力并不仅仅来自对回报最大化的追求,更关乎投资组合效率、竞争地位,以及证明比特币可以作为“营运资本”而非单纯的投机性储备。

被动持有正从多个方向受到挑战。首先,监管明晰去除了关键障碍。2025 年 SEC 员工会计公告 121(SAB 121)的废除消除了银行代客持有加密资产的资产负债表惩罚,而诸如 CLARITY 法案之类的框架则为托管业务提供了法律确定性。其次,机构级基础设施已经成熟。托管方如今可提供 7500 万至 3.2 亿美元不等的保险覆盖,并引入多方计算(MPC)安全与合规框架,符合受托义务标准。

第三,竞争正在加剧。曾经依靠“囤积比特币”策略领先业界的企业金库,如今开始评估如何从这些持仓中榨取更多价值。Bernstein 分析师预计,未来五年全球上市公司对比特币的配置规模最高可达 3300 亿美元,而目前仅约为 800 亿美元。随着采用规模扩大,那些率先掌握收益部署能力的机构,将在战略上超越仍然停留在“被动持仓”阶段的竞争对手。

供给侧与收益机会

比特币的架构创造出独特的收益动态。与验证者可通过质押获取奖励的权益证明(PoS)区块链不同,比特币的工作量证明(PoW)模型并无原生收益机制。网络安全由挖矿而非质押提供,减半事件则不断降低新增供给。2024 年 4 月的减半将区块奖励削减至 3.125 BTC,这意味着未来六年大约仅有 70 万枚新比特币进入流通。

这种稀缺模型是比特币作为价值储藏的核心优势,却也带来了业内所谓的“闲置 BTC 问题”。超过 2000 亿美元的比特币目前沉淀在机构金库中,却不产生任何收入。其 1.3 万亿美元市值代表了被锁定的海量资本。业内估算,当前通过收益策略被“生产性部署”的比特币不足 2%。

机会是结构性的。比特币波动率已显著下降——自 2023 年以来下跌了约 75%,夏普比率达到 0.96,已可与黄金比肩。这种成熟度使比特币适用于此前仅限债券或国债的“类固收”策略。机构配置者愈发将 BTC 视作一种合格的金库资产,而不是高贝塔投机品,理应获得与其风险特征相匹配的回报。

比特币 DeFi 的锁仓总价值(TVL)在过去 12 个月中激增 228%,显示链上收益基础设施正在扩张。但其中大部分活动仍发生在以太坊或侧链上的“包装比特币”上,而非原生 BTC 部署。比特币市值规模与其收益基础设施之间的巨大鸿沟,构成了机会。随着可组合协议成熟、监管框架稳固,下一个周期中面向机构的比特币收益可寻址市场,有望达到数千亿美元级别。

机构部署框架与链上基础设施

为比特币获取收益,远不止“接入一个借贷协议”那么简单。机构需要的是托管方案、审计轨迹、监管合规,以及符合受托责任标准的透明风险框架。支撑这些需求的基础设施在 2025 年已发生巨大演进。

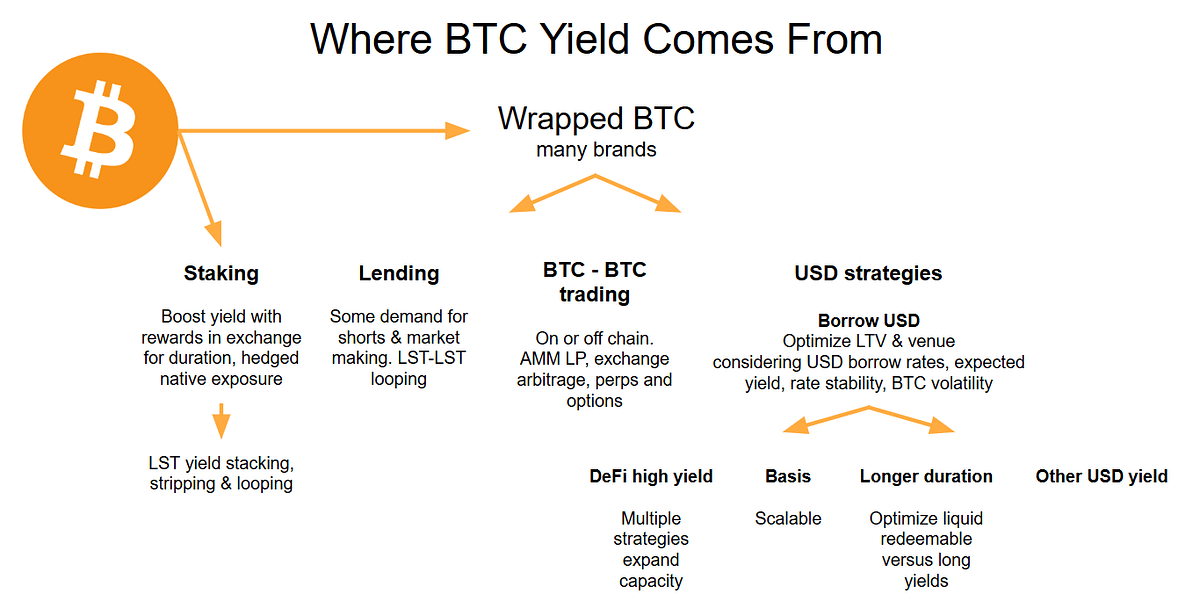

链上借贷是最直接的部署机制。超额抵押借贷协议(例如 Aave,目前 TVL 近 440 亿美元)允许机构存入比特币——通常以 wBTC 形式——并从借款人处赚取浮动收益。利率会随资金利用率在 3–7% 区间波动,在借款需求升温时期则会走高。

其运作机制相对简单。一家企业金库将 wBTC 存入借贷池;需要流动性的借款人需提供价值为贷款金额 150–200% 的抵押品。一旦抵押不足,智能合约会自动清算头寸,保护出借方。机构赚取由借款人支付的利息,回报以比特币计价。诸如 Morpho 等协议进一步优化了该模型,目前已吸引逾 63 亿美元 TVL,通过零费用借款和保险库策略,实现对出借人收益的最大化。

“收益型金库”代表一种更为结构化的路径。与其直接与协议交互,机构可以通过专为企业金库设计的管理型收益产品部署比特币。Coinbase Asset Management 于 2025 年 5 月推出 Coinbase Bitcoin Yield Fund,面向非美国机构投资者,以比特币计价,目标年化净收益为 4–8%。该基金负责所有运营复杂度——策略执行、风险管理、合规流程——投资者只需用 BTC 申购与赎回。

这类产品标志着重要转折。此前,企业金库若想获取收益,必须具备内部加密资产专业团队;如今,机构管理人将比特币部署“打包”为一站式方案,沿用传统基金结构,提供季度报告和受托监管。该基金的目标回报为扣除所有费用和支出后的净收益,使其业绩可与传统固收产品直接对比。

固定收益与浮动收益模型之间的差异,对于风险管理具有重要意义。 management。浮动收益策略将回报与市场状况绑定——当需求高时借贷利率上升,淡季则下降。相较之下,固定收益产品通过结构性票据或衍生品策略提供预先约定的回报,其收益不依赖利用率。Fixed structures often use covered call writing or basis trading 来生成可预测的收益流,但如果比特币大幅上涨,它们通常会封顶上行空间。

支撑这些策略的基础设施正变得愈发复杂成熟。像 BitGo、Anchorage Digital 和纽约梅隆银行(BNY Mellon)这样的托管机构现已提供机构级解决方案,具备多方计算(MPC)安全架构、合规体系以及保险覆盖。自 2022 年以来,这些托管方通过硬件安全模块(HSM)、分布式密钥管理等创新,将成功攻击事件减少了 80%。

合规与审计不再是事后考虑。领先协议已经与欧盟 MiCA 等全球报告标准对接,确保机构能够满足不断演进的监管要求。季度审计会公布储备证明(PoR);治理框架则使用多签 DAO 管理协议参数;交易透明度允许对抵押品健康状况进行实时监控。

实际落地部署正在快速扩张。虽然 MicroStrategy(现更名为 Strategy)是比特币司库配置的先行者,其他企业正转向更为积极的部署。久自控股宣布了一项 10 亿美元的比特币司库计划,明确将收益策略纳入其司库管理框架的一部分。GameStop 在 2025 年 3 月宣布,将通过可转债发行把比特币纳入司库储备,这表明即便是零售企业也在探索结构化的比特币敞口。

从“累积”到“部署”的转变,也许在 Strategy 的演变中体现得最为明显。截至 2025 年 7 月,该公司持有超过 628,000 枚 BTC,是全球持币量最大的上市公司。尽管 Strategy 的核心策略仍是通过资本筹集进行比特币收购,但公司已经开始探索收益机制。其 “$42/42” 计划目标是在 2027 年前完成 840 亿美元的资本筹集,并越来越多地考虑可对其庞大持仓进行收益化部署的策略。

收益方法与策略类型

生成比特币收益的机制大致可分为几类,每一类都有不同的风险特征、运营要求和回报特性。

市场中性策略在不承担比特币价格方向性风险的前提下产生收益。Basis trading involves buying spot Bitcoin and simultaneously shorting futures contracts,通过多头现货与空头期货之间的价差获利。在市场相对稳定时,该利差通常能带来年化 5–10% 的收益。该策略是“Delta 中性”的——不论比特币涨跌,只要现货与期货价格在到期前收敛,就能获利。

执行这一策略需要同时接入现货市场与期货交易所。某机构可能会通过托管方买入 1000 万美元的比特币现货,然后在 CME 或币安等平台做等名义金额的期货空头。随着期货合约临近到期,其价格会向现货价格收敛,机构即可将这部分基差作为利润锁定。Automated bots optimize rate capture,但在剧烈波动期间,执行速度对避免滑点至关重要。

资金费率套利的运作类似,但使用的是永续合约而非定期限期货。In bull markets, perpetual swap longs pay shorts a funding rate,年化往往在 2–5%。机构通过做多现货比特币,同时做空永续合约,从而定期收取资金费率。该策略需要持续监控,因为在熊市阶段资金费率可能转为负值,把原本盈利的头寸变成亏损来源。

备兑买权策略是机构比特币持有者采用最广泛的收益机制之一。The approach involves holding Bitcoin while selling call options against those holdings,通过出售看涨期权获取权利金收入,代价是若 BTC 升破执行价,上涨空间将被封顶。Bitcoin's historically high implied volatility - often exceeding 46% 意味着与传统资产相比,比特币期权通常具有更高的权利金。

其运作机制相对简单。某司库持有 100 BTC,可能会在现价上方 10% 的位置卖出 30 天期的看涨期权。若比特币价格维持在执行价下方,机构即可保留权利金——通常相当于头寸价值的每月 2–3%。若比特币突破执行价,头寸将被“交割”,但机构仍能获得执行价收益以及此前收取的权利金。BlackRock filed for the iShares Bitcoin Premium ETF in September 2025,标志着主流机构对通过备兑买权实现比特币收益化的兴趣正在升温。

其劣势在于机会成本。During strong bull markets, covered call strategies historically lag their underlying asset,因为上涨空间被执行价封顶。比如,在 2024 年初卖出执行价 100,000 美元看涨期权的比特币持有者,在 BTC 冲破该价位时将错失可观的额外升值空间。更为保守的做法是卖出虚值看涨期权(执行价高于现价 5–15%),以在保留部分上涨弹性的同时仍获得可观的权利金收入。

目前已有多只 ETF 产品将备兑买权策略打包,供零售和机构投资者使用。The NEOS Bitcoin High Income ETF launched in October 2024, delivering a 22% dividend yield,通过分层出售比特币相关的看涨期权来实现高分红。The Roundhill Bitcoin Covered Call Strategy ETF seeks 4-8% net returns,采用合成多头头寸配合每周写入看涨期权。这些产品表明,复杂的期权策略完全可以在机构层面规模化运营。

结构化借贷与金库策略则代表了更复杂的一类方案。像 Ribbon Finance 这样的 DeFi 期权金库,会自动执行备兑买权,dynamically selecting strike prices based on volatility and optimizing returns,通过算法管理来优化收益。Yields range from 5-10% annually,协议会处理包括执行价选择、展期管理、权利金收取在内的全部运营复杂度。

卖出看跌期权的金库则从反方向运作——机构卖出比特币看跌期权,收取权利金,同时接受在期权被行权时以更低执行价买入 BTC 的义务。This strategy generates 4-8% yields,并有机会在回调中折价购入比特币。其风险在于机构必须维持与执行价等值的稳定币抵押,从而占用本可在其他领域部署的资本。

通过 CeFi 平台进行的比特币抵押借贷,则以另一种风险收益组合提供较为保守的收益。Regulated platforms like BitGo and Fidelity Digital Assets now offer 2-5% annual yields 的比特币出借收益,面向经过严格审查的机构借款方。在 2022 年 CeFi 崩盘之后,这些平台通过更严格的抵押要求、借款人审查和透明度标准完成了自我修复,以满足机构受托责任。

风险与回报之间的权衡是根本性的。市场中性策略提供较低收益(2–10%),但几乎不承担价格方向性敞口。备兑买权可以带来更高收入(5–15%),但会限制上涨空间。DeFi 借贷有机会获得两位数收益,但伴随智能合约风险与对手方风险。机构资产配置人必须将策略选择与自身使命相匹配——保守型的养老基金可能更偏好受监管的 CeFi 借贷,而更激进的企业司库则可能部署至 DeFi 金库或衍生品策略中。

基础设施、风险与合规挑战

收益化部署引入了机构投资者不能忽视的运营复杂度。支撑比特币部署的基础设施,必须在托管、安全、合规与风险管理方面满足严格标准——而许多面向散户的协议并不符合这些要求。

托管仍是基石。机构不可能——也不会——将比特币部署到protocols that require them to relinquish custody or expose private keys. Leading providers use multi-party computation (MPC) technology that distributes key fragments across multiple parties, ensuring no single entity can access funds unilaterally. MPC prevents insider theft even if one key fragment is compromised, since reconstructing a complete key requires multiple independent parties to coordinate.

那些要求机构放弃资产托管权或暴露私钥的协议并不适合。MPC 技术会将密钥片段分散给多个参与方,确保没有任何单一实体可以单方面访问资金。即使某一方的密钥片段被泄露,攻击者也无法单独重组出完整密钥,因此可有效防范内部盗窃。

Cold storage, multi-signature wallets, and hardware security modules form the backbone of institutional custody. Cold wallets keep private keys offline and air-gapped from internet connectivity, preventing remote attacks. Multi-signature approvals require multiple authorized parties to sign transactions, eliminating single points of failure. HSMs provide tamper-proof cryptographic protection, securing keys against physical theft or insider compromise.

冷存储、多重签名钱包与硬件安全模块(HSM)构成机构托管的基础设施。冷钱包将私钥完全离线、与互联网物理隔离,从而防止远程攻击。多重签名机制要求多位授权方共同签署交易,消除单点失效风险。HSM 通过防篡改的密码学硬件保护私钥,降低物理盗窃和内部人员作恶的可能性。

Auditability and transparency are non-negotiable. Institutional investors require real-time visibility into collateral health, liquidation risks, and fund flows. Leading protocols publish quarterly proof-of-reserve audits verified by third parties, ensuring that reserves match outstanding obligations. All minting, burning, and transactional data should be publicly verifiable on-chain, allowing institutions to independently validate protocol solvency without relying solely on operator disclosures.

可审计性与透明度是不可妥协的。机构投资者需要实时了解抵押品健康状况、清算风险与资金流向。头部协议通常会发布由第三方验证的季度储备金证明审计,以确保储备资产与所有在外负债一一对应。所有代币的铸造、销毁与交易数据都应在链上公开可查,使机构能够独立验证协议的偿付能力,而不是仅依赖运营方的单方面披露。

Governance controls prevent unauthorized transactions and manage protocol risk. Multi-signature DAOs collectively manage parameter changes, ensuring no single party can modify critical variables like collateralization ratios or liquidation thresholds. Institutions demand formal governance frameworks with time-locks on parameter changes, emergency pause mechanisms, and clear escalation procedures for addressing security incidents.

治理控制用于阻止未授权交易并管理协议风险。多签 DAO 通过集体决策管理参数变更,确保没有任何单一方可以独自修改诸如抵押率、清算门槛等关键变量。机构通常要求协议具备正式的治理框架,包括参数调整的时间锁机制、紧急暂停开关、安全事件的上报与处置流程等。

Regulatory compliance grows more complex as frameworks evolve. Markets in Crypto-Assets Regulation (MiCA) in the EU and Securities and Exchange Commission guidance in the U.S. establish custody standards, anti-money laundering requirements, and reporting obligations. The New York Department of Financial Services has laid out specific standards for crypto custody, requiring institutions to demonstrate compliance with regulatory frameworks before offering services to institutional clients.

随着监管框架不断演进,合规要求也愈发复杂。欧盟的 MiCA 以及美国证监会(SEC)的相关指引为托管标准、反洗钱规定与报告义务提供了框架。纽约州金融服务局(NYDFS)也针对加密托管制定了专门标准,要求机构在面向机构客户提供服务前,必须证明自身符合相关监管规范。

The risks in Bitcoin yield deployment are meaningful and must be actively managed. Rehypothecation - lending out customer assets multiple times - remains a concern in centralized lending. Institutions must verify that custodians maintain 1:1 reserves and don't engage in undisclosed rehypothecation that could create systemic risk during stress periods.

比特币收益部署所面临的风险十分现实,且必须被主动管理。再质押(即将客户资产多次出借)在中心化借贷中依然是关键风险点。机构需要核实托管方是否维持 1:1 准备金,并确保对方不存在未披露的再质押行为,否则在市场剧烈波动时可能引发系统性风险。

Counterparty default represents the most obvious risk. If a lending platform becomes insolvent, depositors may lose some or all of their Bitcoin regardless of collateral arrangements. The 2024 surge in crypto hacking incidents, with approximately $2.2 billion stolen, demonstrates that even sophisticated platforms remain vulnerable. Institutions should diversify across multiple custodians and protocols, avoiding concentration risk that could result in catastrophic losses.

交易对手违约是最直观的风险。如果借贷平台破产,无论此前的抵押安排如何,存款人都有可能损失部分甚至全部比特币。2024 年加密行业黑客攻击激增、约 22 亿美元被盗,表明即便是技术成熟的平台也难以免疫攻击。机构应将资产分散存放于多个托管方与协议中,以避免过度集中在单一对手,降低潜在的灾难性损失。

Liquidity mismatch between assets and liabilities can create stress during volatile periods. If an institution deposits Bitcoin into a lending protocol with instant redemption, but the protocol lends those assets for fixed terms, there's duration mismatch. During market dislocations, the protocol may not have sufficient liquidity to honor withdrawal requests, forcing redemption delays or suspensions. Institutions should clarify redemption terms upfront and maintain liquid reserves to handle operational needs.

资产与负债之间的流动性错配会在波动时期造成压力。如果某机构将比特币存入一个号称可即时赎回的借贷协议,而该协议却将资产借出给长期借款人,就会形成期限错配。在市场剧烈波动或流动性枯竭时,协议可能无力满足集中提现,从而被迫延迟或暂停赎回。机构需要在事先明确赎回条款,同时保留足够的自有流动性储备,以应对日常运营需求。

The distinction between wrapped Bitcoin and native Bitcoin matters for risk assessment. Wrapped Bitcoin (wBTC) represents the vast majority of Bitcoin in DeFi, functioning as an ERC-20 token on Ethereum backed 1:1 by actual Bitcoin held by custodians like BitGo. Over $10 billion in wBTC circulates across Ethereum-based protocols, enabling BTC holders to access lending, trading, and yield farming on Ethereum.

在风险评估中,包装比特币与原生比特币的区别非常重要。wBTC 作为以太坊上的 ERC-20 代币,由 BitGo 等托管机构按 1:1 的比例以真实比特币作为储备,目前在 DeFi 场景中占据了绝大部分比特币资产流通规模。超过 100 亿美元的 wBTC 在以太坊生态中的各类协议之间流动,使 BTC 持有者能够参与借贷、交易与收益农场等活动。

The wBTC model relies on a federated custody structure where multiple institutions serve as merchants and custodians. While quarterly audits verify 1:1 backing, institutions must trust that custodians won't mismanage reserves or become insolvent. This centralization introduces risk that native Bitcoin on Layer 2 solutions like Rootstock or Lightning Network might avoid, though those ecosystems have far less mature yield infrastructure.

wBTC 模式依赖一种联合托管架构,由多家机构担任商户与托管人。尽管季度审计会验证其 1:1 储备,但机构仍需信任这些托管方不会挪用储备资产或发生破产。这种集中化结构引入的托管风险,是采用原生比特币并通过 Rootstock、闪电网络等二层方案可部分回避的,然而这些二层生态的收益基础设施远不如以太坊 DeFi 成熟。

Smart contract risk applies to any DeFi deployment. Even well-audited protocols can contain vulnerabilities that malicious actors exploit. Institutions should prioritize protocols with multiple independent audits from firms like OpenZeppelin, Spearbit, and Cantina, active bug bounty programs offering six- or seven-figure rewards for vulnerability disclosure, and proven track records operating under stress conditions.

智能合约风险普遍存在于所有 DeFi 部署中。即便经过多轮审计的合约,仍然可能留下被恶意攻击者利用的漏洞。机构应优先选择那些已通过 OpenZeppelin、Spearbit、Cantina 等多家独立审计机构审查、持续开展高额漏洞赏金计划,并在市场压力环境下有良好运行记录的协议。

Compliance and audit frameworks must satisfy institutional risk committees. Realized yield versus implied yield must be transparent - some protocols advertise high APYs that include token rewards rather than actual cash yield. Slippage, trading costs, and gas fees can significantly erode returns in high-frequency strategies. Drawdown analysis showing maximum losses during adverse market conditions helps institutions understand worst-case scenarios.

合规与审计框架必须能通过机构风险委员会的审核。实际收益与隐含收益之间的差异需要透明披露——部分协议宣称的高年化收益率(APY)可能主要来自代币激励,而非真实现金回报。在高频策略中,滑点、交易成本与 gas 费用都会显著侵蚀最终收益。通过回撤分析展示在极端市场环境中的最大亏损情况,有助于机构评估最坏情形下的风险敞口。

The institutional crypto custody market is projected to grow at 22% CAGR to $6.03 billion by 2030, driven by demand for compliance-certified solutions. But growth depends on infrastructure providers solving these risk and compliance challenges at scale.

机构加密托管市场预计到 2030 年将以 22% 的复合年增长率扩张至 60.3 亿美元,背后动力主要来自对合规认证解决方案的强劲需求。但这一增长前景能否实现,仍取决于基础设施提供商能否在大规模环境下切实解决上述风险与合规挑战。

What This Means for Corporate Treasuries and Institutional Allocation

这对企业财务与机构资产配置意味着什么

The shift from passive holding to active deployment fundamentally changes how corporate treasurers think about Bitcoin exposure. Rather than viewing BTC purely as an inflation hedge or speculative appreciation play, treasuries can now treat it as working capital that generates returns comparable to other liquid assets.

从被动持有转向主动部署,正在根本性地改变企业财务主管对比特币敞口的看法。比特币不再只是通胀对冲工具或纯粹的投机资产,而是可以被视作可产生收益的营运资本,其回报可与其他高流动性资产相媲美。

Consider a corporate treasurer managing $500 million in cash equivalents. Traditionally, that capital sits in money market funds yielding 4-5% or short-term commercial paper providing predictable returns. Now imagine 10% of that portfolio - $50 million - allocated to Bitcoin. At zero yield, that BTC generates no income while incurring custody costs. But deployed into a conservative yield strategy generating 4-6% annually, the position contributes meaningful treasury income while maintaining Bitcoin exposure.

以一位管理 5 亿美元现金等价物的企业财务主管为例。传统做法是将这笔资金配置到收益率 4–5% 的货币市场基金或短期商业票据中,以获取可预测的回报。若将其中 10%(即 5000 万美元)配置为比特币,在完全不产生收益的情况下,只会带来托管成本。而如果将这部分比特币投入到年化 4–6% 的保守收益策略中,就可以在保留比特币敞口的同时,为企业带来可观的财务收入。

The transformation of digital asset treasuries into working capital enables several strategic shifts. First, Bitcoin can function in vendor contracts and B2B settlements. Companies operating globally could denominate supplier agreements in BTC, using on-chain settlement rails that reduce forex conversion costs and settlement times. The yield generated on Bitcoin reserves offsets any volatility risk from holding a portion of working capital in digital assets.

数字资产库从“储备”向“营运资本”的转变,使多项战略调整成为可能。首先,比特币可以直接用于供应商合约和 B2B 结算。跨国运营的企业可以在与供应商的合同中采用 BTC 计价,利用链上结算网络降低外汇兑换成本与结算时间。比特币储备所产生的收益,能够在一定程度上抵消将部分营运资本配置为数字资产所带来的价格波动风险。

Second, treasuries can use Bitcoin as collateral for liquidity management. Rather than selling BTC to raise cash - triggering taxable events and missing future appreciation - companies can post Bitcoin as collateral for stablecoin loans or credit facilities. Over-collateralized lending allows treasuries to access 50-75% of their Bitcoin's value in liquidity while maintaining long-term BTC exposure.

其次,财务部门可以将比特币用作流动性管理的抵押品。企业无需抛售 BTC 以换取现金,从而避免触发应税事件并错失后续升值空间,而是可以通过超额抵押借贷,以比特币作为质押,获取稳定币贷款或信用额度。在超额抵押模式下,企业通常可以在保留长期 BTC 敞口的前提下,获取相当于其比特币价值 50–75% 的流动性。

Third, yield deployment creates optionality for capital allocation. A treasury earning 5% annually on Bitcoin holdings can reinvest those returns into business operations, share buybacks, or additional Bitcoin accumulation. The compounding effect over multiple years significantly enhances total return compared to passive holding.

第三,收益部署为资本配置创造更多选择空间。如果企业能在比特币持仓上实现年化 5% 的收益,就可以将这部分回报再投入到业务扩张、股票回购或增持比特币等用途。与单纯被动持有相比,多年滚动复利会显著提升整体回报率。

The psychological shift is equally important. CFOs and boards who viewed Bitcoin as speculative now see it as productive. Survey data showing 83% of institutional investors planning increased crypto allocations reflects growing confidence that Bitcoin can satisfy fiduciary obligations rather than serving as a moonshot bet. Yield deployment provides the bridge between crypto-native enthusiasm and institutional risk management requirements.

心态上的转变同样关键。过去将比特币视为纯投机工具的 CFO 和董事会,如今开始认为其具备“生产性”。有调查数据显示,83% 的机构投资者计划提高对加密资产的配置比例,这反映出他们日益相信比特币能够满足受托责任要求,而不再只是赌博式的“押注登月”。收益部署在某种意义上成为连接加密原生热情与机构化风险管理标准之间的桥梁。

Portfolio behavior changes when Bitcoin generates income. Treasuries might allocate a larger percentage of reserves to BTC if they can earn yields comparable to bonds or treasuries. A conservative 2-3% allocation could expand to 5-10% if the risk-adjusted returns justify larger exposure. [Bernstein's projection of $330 billion in corporate Bitcoin allocations by

当比特币开始产生稳定收益时,资产组合的配置行为也会发生变化。如果 BTC 的风险调整后收益能够接近债券或国债,企业财务部门就可能提高其在储备资产中的占比。从保守的 2–3% 配置比例,提升到 5–10% 都是可能的,只要这种增持在风险回报上是合理的。Bernstein 预测,到某一时间点,企业对比特币的配置总额可能达到 3300 亿美元,这一趋势如果兑现,将重塑公司资产负债表的结构与全球资本流向。2030](https://www.fintechweekly.com/magazine/articles/corporate-crypto-treasuries-bitcoin-mainstream-adoption) 假定了这种动态——随着收益基础设施的成熟,机构对比特币的需求将按比例增加。

这种影响不仅扩展到公司财务部,还延伸至养老金、捐赠基金以及主权财富基金。这些机构在严格的投资授权框架下管理着数万亿美元资产,这些框架要求分散化、收益生成以及下行风险防护。比特币与传统资产的相关性,再加上日益成熟的收益基础设施,使其在投资组合多元化方面越来越具有吸引力。家族办公室已经将投资组合的 25% 配置到加密资产,随着合规框架的固化,更大规模的机构资金池很可能会跟随。

对加密行业格局的前景与影响

比特币收益部署的轨迹预示着在未来 3–5 年内将出现若干可能重塑加密市场的发展。

基础设施扩容是最直接的演进方向。比特币 DeFi 的锁仓总价值在过去一年增长了 228%,但这仍只占比特币总市值的一小部分。随着协议成熟以及机构采用提速,链上比特币 TVL 可能从数十亿美元增长到数千亿美元。要实现这一扩容,需要在用户体验、二层解决方案上的 gas 费优化,以及通过审计和漏洞赏金持续强化安全性等方面取得改进。

随着市场成熟,比特币相关产品的收益率曲线可能会逐步形成。目前,不同策略、协议和市场条件导致收益率差异巨大。随着时间推移,机构资金流入可能会创造出更可预测的期限结构——比如 3 个月的比特币借贷利率、6 个月的基差交易收益、1 年期结构性票据的回报。这些收益率曲线将带来更透明的定价,并使以比特币为核心的“类固收”资产进行更为精细的投资组合构建成为可能。

监管框架将继续演进,以专门应对比特币收益业务。当前的监管指引主要聚焦托管和现货交易,但随着机构级收益产品的规模扩大,监管机构很可能会针对借贷、衍生品和结构性产品引入更具体的框架。清晰的监管可能通过消除不确定性而加速采用,尽管过于严格的规则可能会将相关活动推向离岸或更不透明的结构中。

围绕比特币本身的叙事正在从“价值储藏”向“生产性抵押品”转变。“比特币是基础设施,而不是数字黄金” 这一表述正好刻画了这种转型。与其将 BTC 与贵金属等静态资产相比较,机构越来越把它看作一种多用途的基础设施,用于支持借贷、结算、抵押和收益生成。这种定位更契合资本市场的实际运作——资产应当能够产生回报,而不是仅靠价格升值。

对于 DeFi 与传统金融的关系而言,比特币收益创造了目前最具可信度的桥梁。机构配置者理解抵押品、利率和风险溢价。他们远比起在晦涩协议上“农耕”治理代币,更乐于以 5% 的利率出借比特币。随着比特币 DeFi 基础设施采纳传统金融标准——包括审计追踪、合规框架、受监管托管——链上金融与传统金融之间的界限正在变得不那么重要。资本将流向风险调整后回报最高的地方。

资本市场可能出现以比特币计价或基于链上结算的新型工具。公司可能发行可转换债券,以 BTC 偿还本息。政府债务也可能推出比特币计价的国库券。国际贸易的结算系统可能迁移到比特币网络之上。所有这些演进,都取决于收益基础设施能否让比特币具备足够的流动性和生产性,使其可以作为“货币”而不仅仅是“资产”。

需要重点关注的关键信号包括大型机构收益计划的启动。如果某家大型养老金宣布推出比特币收益策略,这将为数以百计的其他机构投资者提供正当性背书。如果某主权财富基金将其比特币储备部署到结构性收益产品中,这将表明即便是最保守的资金池也认为 BTC 收益是可以接受的。每一个里程碑都将为下一波机构采用降低门槛。

比特币相关协议的链上 TVL 是部署活动的直接指标。当前估计显示,不到 2% 的比特币被用作生产性资本。这个比例增长到 5–10% 将意味着数千亿美元的新部署,极有可能触发基础设施改进、收益率竞争性压缩,以及比特币作为合法库藏资产的主流接受度提升。

厘清收益性质的监管框架将消除大量不确定性。比特币借贷是否属于证券交易?备兑开仓策略是否触发特定的注册要求?跨境比特币收益产品应如何处理预提税?这些问题的答案,将决定机构收益部署是继续停留在小众领域,还是成为标准做法。

比特币价格波动性与收益生成之间的关系创造了有趣的动态。更高的波动性提升期权溢价,使备兑开仓策略更为可观。较低的波动性则让比特币作为借贷抵押品更具吸引力,可能会抬升借款需求和借贷利率。对机构收益而言,最优的波动区间可能与价格最大升值所对应的最优区间不同,这在追求最大上涨空间的“死拿党”和为优化收入的收益策略之间制造了张力。

最后思考

比特币从“闲置储备资产”向“生产性资本基础设施”的转变,是加密资产机构采用故事中最重要的发展之一。接入是第一阶段,已经由 ETF 和受监管托管解决。收益是第二阶段,而支撑这一阶段的基础设施如今已经投入运行。

对机构配置者而言,其含义非常直接:比特币持仓不必再闲置不动。保守的借贷策略、市场中性衍生品头寸和结构性收益产品,为其提供了产生可与传统固收资产相媲美回报的机制。虽然风险特征有所不同,基础设施也更为年轻,但基本的构建模块已经就位。

公司财务部门现在可以将比特币视为营运资本,而不仅仅是投机性敞口。由此产生的收益可以抵消托管成本,提供投资组合分散化,并为资本配置创造更多选择空间。随着更多公司展示成功部署的案例,这一模式很可能将在各行各业和不同地区扩散。

市场参与者应关注哪些信号?大型机构收益计划的宣布,将标志着主流接受度的提升。基于比特币的协议在链上的 TVL 增长,将展示真实的部署活动。围绕借贷、衍生品和结构性产品的监管清晰度提升,将消除更广泛采用的障碍。这些指标共同表明,比特币收益究竟会停留在小众策略还是成为标准的机构实践。

这一演进之所以重要,是因为比特币的叙事会塑造其采用轨迹。如果 BTC 仍主要被视作数字黄金——静态、会升值,但本质上是惰性的——那么机构配置将仍然受限。保守的投资组合不会持有大量不产生收益的资产。但如果比特币被认可为能够产生可预测、经风险调整的回报的生产性基础设施,其可触达的机构市场规模将大幅扩张。

比特币机构采用的下一阶段,取决于收益部署能否证明自身具有可持续性、可扩展性以及合规性。早期证据显示,基础设施正在快速成熟,机构需求强劲,监管框架也在演进,以支持合规的收益生成。对于那些率先掌握这一转型的机构而言,其战略优势可能相当可观。