本周,全球金融市场因美国经济数据的韧性、央行语调的变化以及地缘政治紧张局势而动荡。美国股市在强劲的就业数据和贸易担忧缓和的推动下飙升至新高,而受欧洲央行降息和政策暂停的影响,欧洲市场则采取了更为谨慎的态度。

同时,亚洲市场反映出趋势的拼凑,日本股市因日元走弱受益,中国和印度则显示出工业需求的初步复苏。

投资者情绪保持谨慎乐观,受到强劲的企业收益和稳健的劳动力市场提振,但美国货币市场基金的大量流入表明并非所有投资者都完全认可风险趋向上涨的势态。随着夏季的到来,市场似乎渴望攀升,但对贸易、政策不确定性和估值过高的风险保持警惕。

股票市场综述

股市对强劲的就业数据和贸易担忧缓解的反应

- 美国: 标普500指数上涨1.03%,首次突破6,000点,得益于稳固的5月就业数据和贸易紧张局势的缓解。道琼斯指数(+1.2%)和纳斯达克指数(+2.2%)也扩大了涨幅。

-

欧洲: 欧元区斯托克50指数上涨0.36%,因欧洲央行的鸽派语调和欧元区通胀缓减而受到支持。

-

亚洲: 日经225指数上涨0.50%,受到公司盈利韧性和日元走弱的支持。中国和印度显示出对煤炭需求的增长,暗示工业活动正在稳定。

-

行业: 科技和非必需消费品在美国表现领先(年同比EPS分别增长20%和8%),受到人工智能推动的乐观情绪的支撑(英伟达重新赢得最有价值公司称号)。随着谨慎情绪升温,金融行业资金流出。

-

流动: 美国货币市场基金流入66亿美元,为2024年12月以来最大,而股票则经历了7.4亿美元的流出。

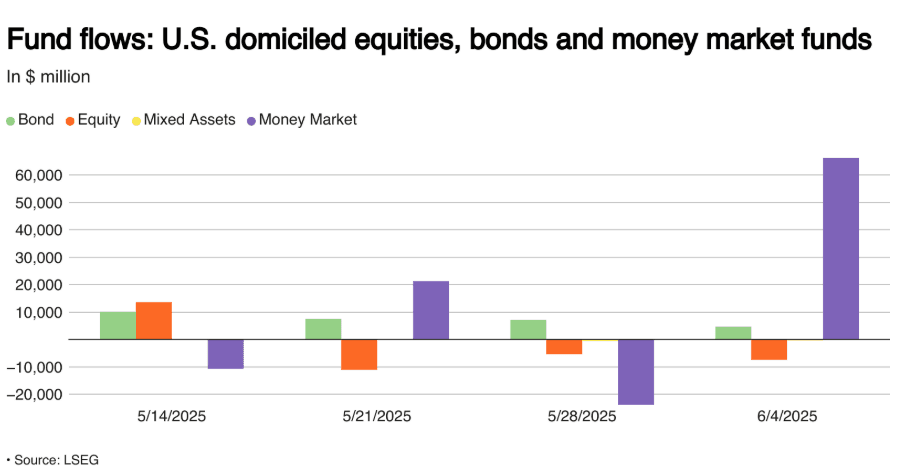

每周流入美国股票、债券和货币市场基金的百万美元

每周流入美国股票、债券和货币市场基金的百万美元

- IPO/盈利: 一季度盈利强劲(标普500指数年同比增长12.5%),高的前瞻性EPS预估支撑了股市的强势。

商品市场检测

油价上涨,黄金因美元走强而回落

-

布伦特原油: 上涨0.27%至66.65美元,因中东紧张局势和夏季需求前景支撑。

-

黄金: 下跌0.44%至3,308.20美元,因美元走坚和股市上涨。

-

铜: 下跌0.55%至875.40美元,因对中国工业需求放缓的担忧。

-

大豆: 小幅上涨(+0.07%),受全球玉米贸易动态变化的支持,巴西丰收的玉米可能对美国出口构成压力。

-

煤炭: 亚洲动力煤进口反弹(中国+印度),但价格仍接近四年低点。澳大利亚5,500千卡/公斤煤下降至66.84美元/吨。

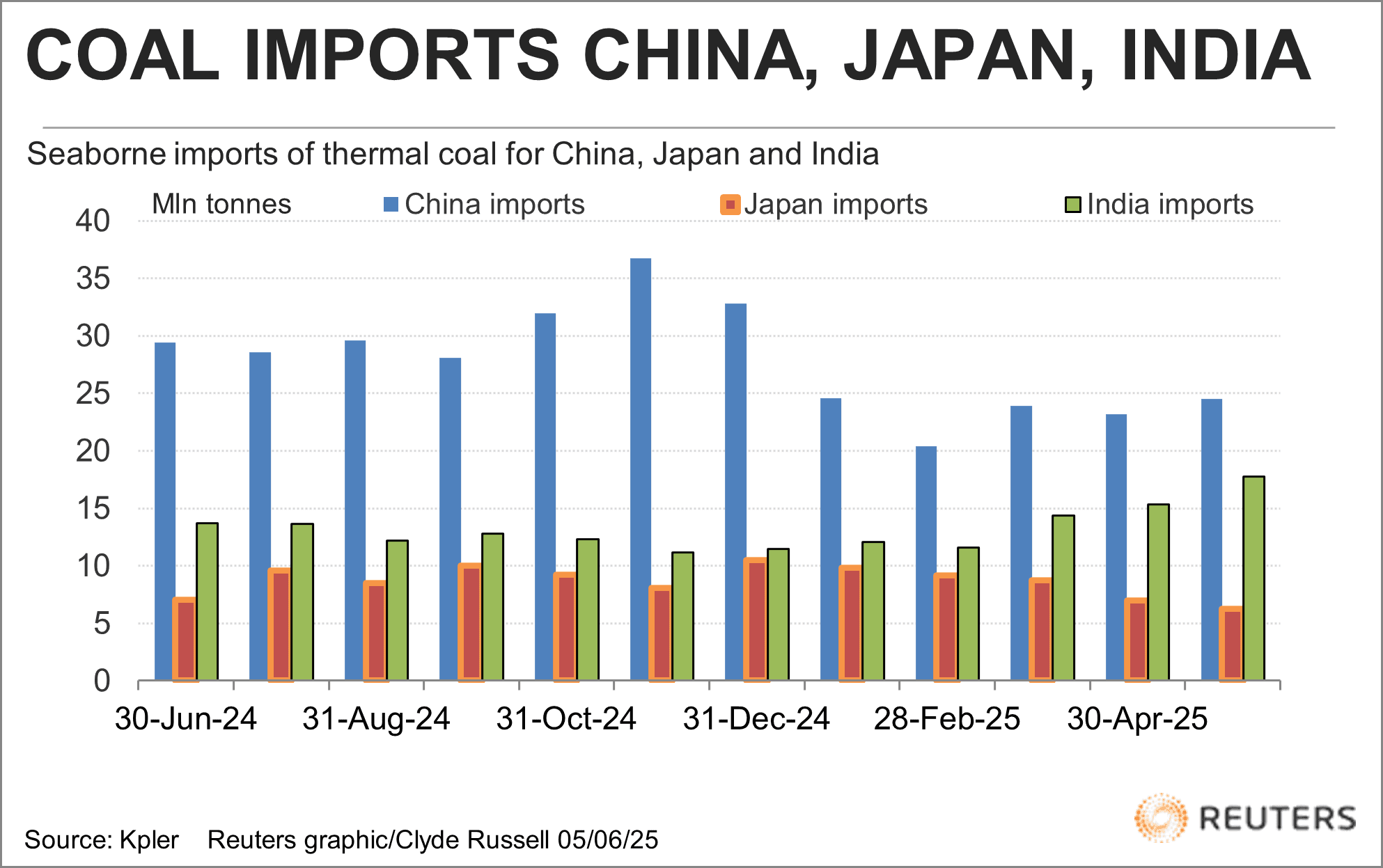

中国、日本、印度的海运动力煤进口

中国、日本、印度的海运动力煤进口

货币与外汇快照

美元稳固,全球信号各异

-

美元指数: 稳固,受美国就业数据稳健和货币市场资金流入支撑。

-

EUR/USD: 下跌0.04%,至1.1391,因欧洲央行降息但表示暂停。

-

GBP/USD: 下跌0.03%至1.3521,受政治噪音和英国央行的谨慎前景影响。

-

JPY/USD: 降势持续(-0.01%),现为0.0069,支持日本股市。

-

CNY/USD: 略有波动(-0.01%),反映持续的贸易摩擦和国内数据疲软。

-

资金流动: 审慎驱动资金流向美元资产;美国货币市场基金吸纳66亿美元。

债券收益率与利率

因美联储审慎态度和美国经济韧性,收益率上升

- 美国10年期: 收益率跃升0.111至4.506%,市场减少对短期美联储降息的押注。

-

德国10年期: 小幅上升0.018至2.582%,因欧洲央行降息和中性指引。

-

英国10年期: 持稳于4.653%,等待英国央行政策路径的更多明确信号。

-

日本10年期: 小幅上涨0.004至1.458%,追踪全球债券市场走势。

-

美联储前景: 预计6月按兵不动,9月降息更可能,因通胀数据和关税影响发展。

-

欧洲央行: 纳格尔确认中立立场,进一步放宽措施暂停。

加密与另类资产

比特币稳定,山寨币在监管噪声中资金流动各异

-

BTC: 保持在约106,000美元,关注周收盘104,400美元关键支持。约15亿美元的空头风险面临10%比特币波动的潜在挤压风险。

-

ETH与山寨币: 波动高;Michael Saylor在10亿美元股票筹资后暗示新的比特币购买。

-

监管: Coinbase的数据泄露重新引发关于KYC有效性的讨论。ZK身份系统的呼声愈发高涨。

-

市场氛围: 比特币谨慎乐观;山寨币因情绪混乱和监管压力而挣扎。

全球事件与宏观趋势

美国就业数据缓解经济放缓恐慌;贸易与地缘政治仍是关注焦点

-

美国就业: 5月新增139K个就业岗位,失业率稳定在4.2%。工资增长超越通胀。美联储可能保持耐心。

-

全球股票: 较4月低点上涨20%;标普500年初至今上涨2%,全球市场有韧性但对政策冲击日益脆弱。

-

宏观流动: 资金流向更安全的资产(货币市场基金),尽管股市在上涨。

-

美国政治: 洛杉矶国民警卫队部署,与中国的贸易谈判和财政法案辩论成为头条。

-

德美关系: 梅尔茨的访问缓解了贸易和北约紧张局势;暗示跨大西洋合作的可能。

-

商品: 巴西玉米丰收可能压制美国出口前景;亚洲对煤炭需求温和回升,价格仍显低迷。

-

航空: 尽管面临宏观逆风,行业盈利反弹在2025年看好,因燃料成本下降和需求强劲,国际航空运输协会(IATA)称。

闭幕思考

从更广阔的视角来看,市场似乎处于脆弱的上升趋势中,坚实的盈利和韧性美国就业数据是情绪的支柱。虽然科技、非必需消费品和与人工智能有关的行业继续推动市场走强,但防御性资金流入货币市场和债券市场的谨慎显示出风险规避的潜流。商品市场则表现得较为平淡,黄金下跌,工业金属承压,能源价格仅小幅上涨,突显出对全球需求的持续担忧。

展望下周,市场将密切关注5月CPI报告和正在进行的贸易谈判,这两者都可能显著影响市场氛围。尽管涨势强劲,但地缘政治摩擦(如洛杉矶抗议和中美关税谈判),美国和欧洲的政治不确定性以及中央银行出现的政策疲劳迹象可能会再次引发波动。目前,叙事仍然看涨,但风险资产的行动与防御性资金流动之间的分化表明,这一夏季涨势可能很快会受到考验。