全球市场经历了近期记忆中最混乱的一周,剧烈波动于恐慌驱动的抛售和短暂的欣喜反弹之间。

美国世纪以来最严厉的关税引发了对全球衰退即将来临的广泛担忧。尽管特朗普总统对某些关税的90天暂停带来了短暂的缓解,但更深层次的经济损害可能已经发生。

市场从数万亿美元的损失反弹到历史性的单日增长,以纳斯达克为代表的惊人回调。商品、货币和边缘经济体承受着波动性带来的冲击。在这种背景下,投资者争相重新评估风险,因为对全球经济体系长期结构性破裂的担忧加剧。

股票综述

-

纳斯达克综合指数周三飙升12.16%,收于17,124.97,为2001年1月以来最大单日涨幅和历史第二大涨幅。

-

标普500紧随其后上涨9.52%,道琼斯指数上升近8%,创下2008年金融危机以来最强劲的反弹。

-

然而,这次上涨是在惨烈崩盘之后。在特朗普最初宣布关税后的10天里,全球股市蒸发了超过$5万亿,超过了疫情时代的损失。

-

日本的日经225指数周四上涨9.13%,引领亚洲复苏,而韩国的Kospi和澳大利亚的ASX 200分别上涨了6.6%和4.5%。

商品检查

- S&P GSCI指数自4月2日以来下跌超过8%,能源降幅达到12%,金属下降9%,软商品下降超过5%。

-

油价达到自2021年以来的最低水平,布伦特原油报64.78美元,WTI报61.77美元。OPEC+增产使下行压力进一步增加。

-

铜被视为经济健康的风向标,自4月2日以来下降超过16%,根据FactSet的数据,Goldman Sachs将其预测下调至最低5,900美元每吨的衰退情形。

-

黄金,通常被视为避险资产,在投资者清盘以弥补亏损时,下降0.4%至3,025美元,而银价在两天大跌后反弹2.2%(油价跌至四年来低点,金属因衰退担忧下跌)。

货币与外汇快照

- 澳元在两天中下跌4.5%—这是自2020年以来的最大跌幅,经常被用作人民币的替代指标。

-

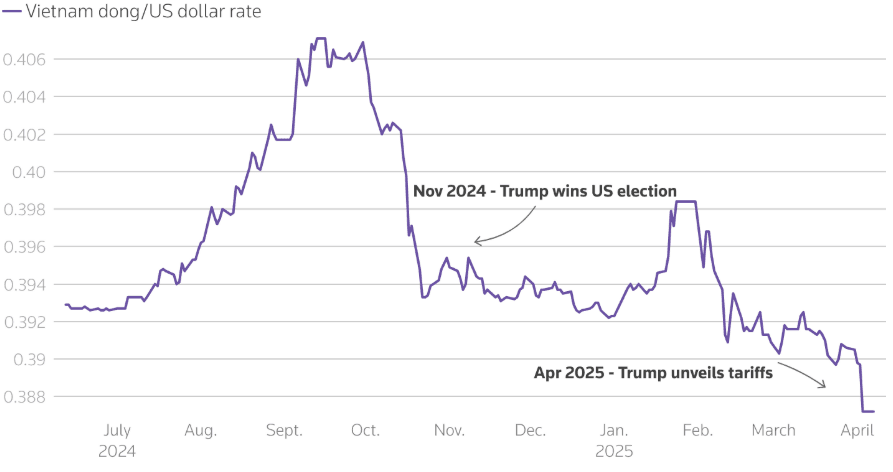

面对46%的美国关税后,越南盾跌至历史新低。尽管出口成本降低,但贬值不足以抵消对贸易的冲击。

-

美元在对瑞士法郎中失去了地位,显示出全球货币市的安全飞行。

债券收益率与利率

-

美国10年期国债收益率在关税升级后数小时内飙升了20个基点,触发了几十年来最重的债券市场抛售。

-

交易员们现在预计2025年Fed利率将削减122个基点,比一周前的预测高出74个基点。

-

边缘市场债券——包括巴基斯坦和斯里兰卡——在债务服务和全球资金短缺的担忧下,价格跌破危机水平。

加密与替代资产

-

比特币反弹回至$85,000,此前从1月份的历史最高$110,000跌至低$70,000s。

-

币安与美国官员会面以减少监管,并讨论了列出一个与特朗普相关的美元挂钩币。

-

美国司法部关闭其加密货币执法单位,转向专注于恐怖融资——显示出广泛的监管回撤。

全球事件与宏观趋势

-

阿根廷签署了$200亿的IMF协议,取消了货币控制并允许比索浮动——可能导致高达30%的贬值。

-

边缘市场如安哥拉和斯里兰卡遭遇主权债券损失,暴露出在商品出口下滑打击下更弱的国家的脆弱性。

-

金融科技部门的反弹消退,在最初对特朗普关税暂停的兴奋之后。Affirm和PayPal周四下跌,分析师警告称利润率更紧和对硬件和信用成本上涨的暴露。

结束语:另一个风暴前的平静?

本周市场经历了极端的对比 — 恐慌性抛售之后是救济反弹,但随之而来的又是怀疑。纳斯达克的回弹是激烈的,但更多是由情绪和缓解驱动的,而非结构性的稳定。债券市场——传统上是平静的灯塔——出现了前所未有的波动,显示出系统性的市场不确定性。

金融科技部门的低于预期表现表明,即使在头条新闻的上涨之后,投资者的谨慎态度挥之不去,特别是在消费者行为和信贷暴露交汇处。而商品和新兴市场货币则发出全球需求健康的红色警告。

随着中美现在有效地陷入关税战争,更广泛的信息是明确的:我们正在进入一个金融波动可能不再是周期性的——它可能是结构性的时代。下周将在决定暂时的暂停是否能转化为持久的平静方面起到关键作用——或者这只是另一次下跌前的喘息。