Binance——全球最大的加密货币交易所——于周一宣布向所有用户开放比特币“期权写入”权限。在实际层面上,这意味着Binance上的普通交易者现在可以出售比特币的看涨和看跌期权,而不仅仅是购买它们。此前,这种复杂的策略通常仅限于机构或高级用户。Binance的决定是基于零售市场对高级交易工具需求的显著增加,这些工具超越了简单的买入持有策略。

“加速加密采用将增加对更复杂流动性工具的需求,我们承诺构建一个更全面的衍生产品套件以支持我们的用户,” said Binance产品副总裁Jeff Li谈到此次扩展时表示。

写一个期权(也称为卖出期权)实际上意味着交易者在期权买方的对立面——本质上是为他人提供价格大幅波动的保险。期权写入者从买方那里获得预付的溢价,但必须承担大市场波动的风险。正如Binance解释的那样,卖出看涨或看跌期权类似于出售比特币价格看涨或看跌波动的保险。如果市场没有超出期权的行权价,写入者则保留溢价作为利润;如果超出,写入者则按照合同结算差价(或交付资产)。

风险管理:鉴于写入期权的风险不容小觑,Binance正在实施强有力的保障措施。用户必须通过适合性评估,以确保他们了解期权交易,并且必须提交保证金押金以覆盖潜在损失。这些措施有助于防止交易者承担过多的杠杆或无法履行的风险。据报道,所有Binance期权合约是完全抵押的(用稳定币结算),并有设定的到期日期(每天、每周、每月和每季度周期在08:00 UTC)。

Binance的举措恰逢整个加密期权市场的爆炸性增长。根据Binance的新闻稿,总比特币期权交易量从2020年的仅41.1亿美元飙升至2025年6月的约1387.6亿美元。这一惊人的增长(超过3200%)反映了加密衍生品在五年内的发展程度,机构和散户参与者都接受期权作为投机和对冲工具。通过让更多用户参与期权写入,Binance旨在赋能交易者“表达市场观点、管理风险、赚取预付溢价,并实施超越简单单向下注的策略”。

为了吸引参与者,Binance对新期权合约(BTC以及ETH、BNB、SOL)给予20%的手续费折扣,以降低早期用户的成本。交易所还升级了其面向机构和大量交易者的期权增强计划——降低准入要求,并提供更具吸引力的费用结构。这些激励措施表明Binance正努力通过使市场更可接近和更具成本效益来占据更大份额的加密期权交易市场。

总之,Binance向所有用户开放比特币期权写入是加密交易格局中的一项重大进展。这一举措使访问高阶期权策略的权限民主化,这些策略曾主要是专业人士的领域。同时也凸显了加密衍生品的成熟与增长。但是比特币期权究竟是什么,交易者如何利用它们?在本指南的剩余部分,我们将分解比特币期权的基本知识,解释它们的工作原理,并探讨如何交易这些工具,实施关键的风险管理和盈利策略。

什么是比特币期权?

比特币期权是一种衍生合约,给予持有人在指定日期以预定价格买卖特定数量比特币的权利,而非义务。简单说,期权是一份与比特币价格(基础资产)挂钩的金融合同,为投资者提供灵活性:

-

看涨期权(买入权):看涨期权给予其所有者在到期日或之前以设定行权价买入比特币的权利。如果他们认为比特币价格将上涨,交易者会购买看涨期权——实质上是看涨赌注,因为BTC的市场价格超过行权价时,看涨期权变得更有价值。例如,一个1个月行权价为3万美元的看涨期权赋予你以3万美元购买1 BTC的权利,即便市场价格提升更高。如果BTC的价格涨至3.5万美元,该期权则“价内”——你可以以3万美元买入BTC,并立即实现5000美元的内在利润(减去支付的费用或溢价)。如果BTC的价格在到期时保持在3万美元以下,看涨期权失效无价值,你只是失去支付的溢价。

-

看跌期权(卖出权):看跌期权给予其所有者在到期日之前以预定价格卖出比特币的权利。买入看跌期权是看跌或保护性举措——如果比特币价格跌至行权价以下,它会升值。投资者通常买入看跌期权以作为下行保护(保险)。例如,持有一个下个月到期的行权价为2.5万美元的看跌期权允许你以2.5万美元卖出1 BTC,即便市场价格跌至2万美元。在下跌行情中该看跌期权会很有价值,实际上为你的BTC设定了一个价格下限。如果BTC保持在2.5万美元以上,该看跌期权失效无价值(你不会低于市场价出售),损失仅限于支付的溢价。

在两种情况下,期权持有人都没有义务行使权利——这只是一个选择。如果市场走势有利,持有人可以选择行权或直接出售期权合约以获利。如果不利,他们可以让它失效无价值离开,损失仅限于支付的预付溢价。这种不对称风险——有限的下行(溢价)与显著的上行潜力——是吸引交易者投资期权的主要特征。

关键术语:在谈及期权时,有几个基本术语经常出现:

-

行权价:期权持有人可以买入(对于看涨期权)或卖出(对于看跌期权)基础资产(BTC)的固定价格。它本质上是目标价。例如,一个3万美元行权价的看涨期权意味着你可以通过期权以3万美元购买BTC,无论市场价格如何,都可以在到期前行权。

-

到期日期:期权合约到期的日期(和时间)。持有人必须在此日期之前决定是否行使期权或让其失效。比特币期权有多种期限——例如,每天、每周、每月、每季度到期。到期后,合约结算并失效。

-

溢价:期权本身的价格——这是买方支付的金额,卖方(写入者)事先获得的金额。溢价由市场根据当前的BTC价格、行权价、距离到期的时间、波动性等因素决定。它代表期权所提供权利的“成本”。例如,交易者可能为BTC的一个一个月看涨期权支付500美元的溢价。如果期权到期无价值,那500美元就是买方的总损失(而是卖方的利润)。

可获得性:虽然期权在股票和商品市场已经存在多年,但比特币期权在2020年1月左右才开始广泛提供。从那时起,它们已成为加密中的一种流行衍生产品。主要交易所如芝加哥商业交易所(CME)于2020年推出了受监管的BTC期权,加密原生平台如Deribit、OKX和Binance也提供活跃的期权市场。如今,交易者可以在传统经纪商(例如CME的现金结算合约或比特币ETF的期权)和加密货币交易所的期权上进行交易,这些交易所列出期权。

比特币期权为交易者和投资者提供了一种灵活工具。其主要优势在于能够在波动市场中对冲或获利,风险仅限于支付的溢价。不像直接买入或做空比特币(可能需要巨资或潜在的无限损失),期权让你以较小的预付款和预先定义的风险表达看涨或看跌的观点。如果使用得当,它们可以提高回报或保护投资组合,正如我们将要探讨的。

比特币期权如何运作?

要理解比特币期权在实践中的运作,让我们分解其机制以及买入或卖出期权后的情况:

- 期权价值和“钱”的状态:期权在任何时间点的价值在很大程度上取决于比特币当前市场价格相对于期权行权价的位置,以及距到期还有多少时间。有关期权“钱”状态的三个常见术语:

-

价内(ITM):如果比特币当前价格高于行权价,看涨期权为价内(因为可以低于市场价买入行权价)。如果比特币价格低于行权价,看跌期权为ITM(因为可以高于市场价出售行权价)。ITM期权有内在价值。例如,如果你持有一个3万美元行权价的看涨期权,而BTC为3.2万美元,你的看涨期权每BTC价内2,000美元(减去任何溢价成本)。如果你持有3万美元的看跌期权,而BTC为2.5万美元,那看跌期权价内为5,000美元。

-

价外(OTM):如果比特币价格低于行权价,看涨期权为价外(市场较低,因此以更高价格的买入权不盈利)。如果比特币价格高于行权价,看跌期权为OTM。OTM期权没有内在价值——它们纯是“希望”市场可能在到期前移动到有利范围。这些期权更便宜,但市场如未超过行权价就会失效。 Please find the translated content below, maintaining the original format with markdown links left untranslated:

内容: 当BTC价格为$25,000时,该看涨期权是$5,000的虚值期权;除非BTC涨至$30,000以上,否则该期权不会产生收益。

- 平值期权 (ATM):当比特币的价格大约等于执行价格时。ATM期权正处于关键点——它没有多少内在价值,主要是时间价值。交易者常常选择ATM期权,因其在成本和到期时盈利的可能性之间具有平衡。

这种区别很重要,因为它影响行权决策和定价。ITM期权如果持有至到期很可能被行权(因为它在执行价上给出一笔赢利的交易)。OTM期权除非市场超越执行价,否则将会失效(没有价值)。

-

欧洲 vs. 美式风格:大多数加密货币交易所提供的比特币期权通常是欧洲风格的,这意味着它们只能在到期时(在到期日)被行权。相比之下,美式期权(常见于股票市场)允许持有者在到期前的任何时间行权。欧洲期权简化了交易所和交易者的事项——你不必担心提前行权。然而,这意味着作为持有者,你必须等到到期才能通过行权捕捉期权的价值(尽管你仍可以更早地将期权合约出售给其他人)。显著的是,CME的比特币期权和许多加密平台使用欧洲风格的合约,所以行权只在到期时发生。这对计划很重要:如果你有一个盈利的欧洲期权,通常在到期前你会在市场上出售以锁定收益,而不是提前行权。

-

结算:比特币期权可能是实物结算或现金结算。实物结算意味着如果期权被行权,实际的比特币会易手(看涨期权买家购买BTC,看跌期权买家出售BTC)。现金结算意味着支付以与期权利润等值的现金(或稳定币)完成,而不转移实际的BTC。例如,币安的期权是USDT结算:盈利或亏损以稳定币USDT支付,你不需要交割或接收实际的BTC。CME的期货期权是以美元现金结算。知道你交易的是哪种类型很重要,特别是如果你出售期权——实物结算意味着如果期权结束ITM,你应准备交付BTC(对于看涨期权卖家)或购买BTC(对于看跌期权卖家)。

-

定价因素:期权的溢价由多个因素决定,通常通过Black-Scholes模型或市场的供求关系来解释。关键因素包括:BTC的当前现货价格、相对于现货的执行价格、到期时间、BTC价格的波动性和利率。人们可以将期权价格视为拥有两个组成部分:内在价值(基于有无私密性)和时间价值(可能在到期前盈利的额外价值)。通常,比特币预计越波动,或距离到期时间越长,对于给定执行价的溢价就越高——因为期权变得有价值的机会更大。随着时间的推移,时间价值部分会衰减(这称为theta衰减),这对期权买家不利,但对期权卖家(撰写者)有益,如果期权失效,他们将从中赚取利润。

-

到期时:在到期日,期权要么被行权(如果它在价内并且持有者选择行权),要么失效无价值(如果在价外)。许多加密交易所自动处理行权:如果你持有的比特币看涨期权在到期时是ITM,平台可能会自动为你行权并将利润记入账上或根据合同条款交付BTC。如果是OTM,它只会失效并停止交易。在到期前,期权的市场价格会波动——你不必等到到期;你可以通过在任何时候以市场价格出售期权(如果你买入它)或买回(如果你撰写它)来关闭你的头寸。这使得交易者能够在截止日期前实现收益或止损。

示例场景:为了说明比特币期权如何运作,请考虑以下从最近的市场情境中改编的例子:

-

Ellen购买了一份执行价为$55,000的BTC看涨期权,3个月后到期,支付了$1,200的溢价。该合约给予Ellen以$55K购买1 BTC的权利,即使市场价格更高。假设在这3个月内,比特币价格飙升至$70,000。Ellen的看涨期权现在深度价内——她可以行权并以$55K购买,然后立即以市场$70K出售该BTC。她的利润约为$70,000 - $55,000 = $15,000减去支付的$1,200溢价,净赚$13,800。如果她没有足够的资金去购买整枚BTC,她也可以选择出售该看涨期权本身,以它的内在价值约$14K出售给其他交易者并以此方式获利。相反,如果BTC价格在到期时保持在$50,000(低于执行价),Ellen的看涨期权将终止于价外,并失效无价值。她将损失$1,200的溢价——这是她最大 və цель համարվել მკვლევარები 연구 ունեցողոնավ ո քշած हिरन ಹಿಡಿದ ವಾಮೆβρитетածոն.

-

Paul购买了执行价为$50,000的BTC看跌期权,90天后到期,作为市场下跌的对冲。他支付了$1,000的溢价。例如,如果比特币确实在到期前下跌至$40,000,Paul的看跌期权就变得有价值。它赋予他以$50K出售BTC的权利,而市场价为$40K。通过行权,他可以比市场报价高出$10,000获得他的比特币。如果Paul并没有真正持有BTC,他仍可以通过出售看跌期权合约(其内在价值可达$10K)给其他人获利。另一方面,如果BTC维持在$50K以上,则不需要看跌期权并失效无价值,保罗的损失限制在$1,000的溢价(保险的费用)。

直接结论:比特币期权作为一种强大的工具,可以用来对价格变动进行定义风险的投机或对抗不利变动进行对冲。它们在加密货币交易中引入了时间衰减和波动性等概念,这是超越仅仅关注币价的新考量。交易者应该熟悉期权定价的行为——例如,一个价外期权如果BTC朝着有利方向大幅波动可以突然变得有利可图,反之一个价内期权将在临近到期时迅速失去价值,如果看起来不太可能保持在价内。

接下来,我们将讨论为什么交易者使用比特币期权以及它们相对于直接交易比特币的优势,然后深入探讨如何开始交易期权和一些流行的策略。

为什么交易比特币期权?

比特币期权迅速流行,因为它们提供了比传统比特币现货交易更多的战略优势和使用场景。以下是一些交易者和投资者转向期权的主要原因:

-

风险管理和对冲:其中一个最常见的动机是对冲不利的价格波动。如果你持有大量的BTC,可能会担心短期下跌。与其出售比特币(并可能错失上涨的反弹),你可以购买看跌期权作为保险。如果BTC的价格下跌,看跌期权的价值会上升,部分抵消你持有股票的损失。专业矿工和长期持有者也使用期权来锁定价格或保护免受下跌。实际上,期权允许你为你的加密货币投资组合进行保险——就像购买房屋保险一样——在不必要清仓资产的情况下限制下行风险。

-

杠杆和资本效率:期权提供了一种内置的杠杆形式。通过支付相对较小的溢价,期权交易者可以控制比直接购买更大名义价值的比特币。例如,与其花费$30,000购买1 BTC,交易者可以花$1,500购当出现较大波动时,期权的灵活性可以设计出定制的收益结构,这是期权的一个巨大优势。交易者可以细化他们的市场观点表达,而不仅仅是“买或卖”。

-

收入生成 (收益):正如币安新闻中所暗示的那样,撰写期权可以为您的持仓产生额外的收入。如果您拥有比特币(或其他加密货币),您可以针对您的持仓卖出看涨期权(我们将在后面解释的覆盖看涨策略)来赚取权利金。许多加密货币持有者使用此方法来赚取收益——本质上是将硬币“出租”以赚取收入。只要比特币保持在执行价以下,期权就会失效,您保持权利金,从而提高整体回报。这类似于股票投资者在平淡市场上通过卖出覆盖看涨期权来赚取收益。由于法币利率相对较低,许多去中心化金融(DeFi)收益率在下降,期权权利金可以成为加密资产吸引人的回报来源。(注意:虽然收入策略如覆盖看涨很受欢迎,但如果资产大幅上涨,它们也会限制您的上行空间,因此在为了即时收入而限制未来潜在收益的情况下存在取舍。)

-

机构投资者的进入:受监管的比特币期权(例如CME期权)的出现为机构提供了一种熟悉的方式来接触或对冲加密货币的风险,通常不直接持有底层资产。一些大型基金或具有避免实际持有加密货币的限制的传统金融机构可以通过期权和期货间接参与。期权未平仓合约的增长至历史新高(到2025年中期,跨交易所近500亿美元)表明机构参与的增加。期权允许这些参与者构建符合风险管理规则的头寸——例如,机构可以购买保护性看跌期权来限制其比特币投资的下行风险至已知金额,这可能是其风险委员会所要求的。

-

价格发现和市场情绪:期权市场还可以洞察情绪。对于看涨期权与看跌期权的相对需求(通常通过看跌/看涨比率或“隐含波动性偏斜”等指标来衡量)提供有关投资者整体是看涨还是看跌的线索。例如,如果有更多的交易者购买看跌期权(下行保护)而不是看涨期权,这可能表明谨慎或看跌情绪。相反,重度看涨期权购买可能表明看涨投机盛行。此外,某些执行价格处的大量未平仓合约在到期临近时可以作为现货价格的磁性或阻力水平(交易者观察的现象称为“最大痛苦理论”)。总之,期权交易不仅仅是交易的方式,还提供了反映市场对未来波动性和价格走势预期的数据。

本质上,比特币期权为加密市场参与者添加了一个工具箱:对冲者使用它们来防范不利变化;投机者使用它们以定义的风险进行押注;收益寻求者使用它们生成收入。所有这些都有助于更成熟的市场生态系统。随着加密货币的采用加速,需求这样的复杂工具可能继续增长——币安的最新产品显然旨在利用这一趋势。Content: approaching expiration (options lose time value rapidly in the final week or days) and any major events (earnings in stock world, but in Bitcoin maybe macro events or ETF decisions) that could cause big volatility swings. Monitoring also means watching your margin if you sold options – if the market moves against a short option, you may need to add collateral to maintain the position.

内容:即将到期(期权在最后一周或几天内迅速失去时间价值)以及可能导致重大波动的任何重大事件(在股票领域是收益,但在比特币中可能是宏观事件或 ETF 决定)。监控还意味着如果您卖出了期权,需要注意您的保证金——如果市场对卖出期权不利,您可能需要增加抵押品以维持头寸。

Closing or Exercising the Option: Before or at expiry, you’ll choose how to conclude the trade. If you bought the option and it’s in profit, you have a few choices:

- Sell the option back to the market to lock in gains (most common).

- Hold to expiration and (for an ITM option) either exercise it to acquire/deliver BTC or take the cash settlement. Many retail traders simply sell the option before expiry to realize profit instead of dealing with exercise.

- If the option is out-of-the-money and likely to expire worthless, you may just let it expire (your loss is limited to premium already paid).

关闭或行使期权:在到期前或到期时,您需要选择如何结束交易。如果您买入的期权有利润,您有以下几种选择:

- 将期权卖回市场以锁定收益(最为常见)。

- 持有至到期,(对于实值期权)可以行使以获取/交付 BTC 或进行现金结算。许多零售交易者通常在到期前卖出期权以实现利润,而不是处理行权。

- 如果期权处于虚值且可能毫无价值地到期,您可以让它到期(您的损失限于已支付的溢价)。

If you sold the option initially (wrote it), you can:

如果您最初卖出了期权(写出了它),您可以:

-

Buy back the option to close your short position (for instance, if you sold at 0.01 BTC and now it’s 0.005 BTC, you could buy it back cheaper and pocket the difference as profit).

-

买回期权以关闭您的空头头寸(例如,如果您在0.01 BTC 卖出,现在它是 0.005 BTC,您可以更便宜地买回它并将差额作为利润)。

-

Hold to expiry:

-

持有至到期:

-

If it expires out of the money, it expires worthless and you keep the full premium – best outcome for a writer.

-

如果它以虚值到期,它将毫无价值地到期,您将保留完整的溢价——这是写期权人的最佳结果。

-

If it expires in the money, you will be assigned. That means if you sold a call, you’ll have to deliver BTC at the strike (or cash equivalent) to the option buyer; if you sold a put, you’ll have to buy BTC at the strike from the buyer. On many platforms, this is handled via your collateral (they’ll use your posted margin or holdings to settle). Make sure you’re prepared for that scenario.

-

如果它以实值到期,您将被分配。这意味着如果您卖出看涨期权,您将不得不以行权价向期权买方交付 BTC(或现金等价物);如果您卖出看跌期权,您将不得不从买家手中按行权价购买 BTC。在许多平台上,这是通过您的抵押品处理的(他们将使用您发布的保证金或持股进行结算)。请确保您为这种情况做好准备。

-

Many traders new to options start by paper trading (using a testnet or demo account if available) or trading very small position sizes to learn the mechanics. This is highly recommended, as options have more variables to consider than spot trading, and the interface may seem complex at first.

许多期权新手交易者会开始进行纸面交易(如果可能,使用测试网或演示账户)或进行非常小的头寸规模交易以学习运作机制。强烈建议进行这种做法,因为期权相较于现货交易需要考虑更多变量,界面最初可能看起来会更复杂。

Popular Bitcoin Options Trading Strategies

以下为热门的比特币期权交易策略

With an understanding of the basics, we can explore some popular strategies involving bitcoin options. Different strategies serve different goals – some aim to maximize profit under certain market conditions, others to protect investments or generate income. Below are a few of the most widely used and useful strategies for bitcoin options, along with how they work:

了解基础知识后,我们可以探索一些涉及比特币期权的热门策略。不同的策略服务于不同的目标——有些旨在在特定市场条件下最大化利润,有些则用于保护投资或产生收入。以下是几种最广泛使用和有用的比特币期权策略,以及它们的工作原理:

1. Covered Call (Writing Covered Calls on Bitcoin)

1. 备兑看涨期权(在比特币上撰写备兑看涨期权)

Goal: Generate income (premium) from your BTC holdings in neutral-to-moderately bullish market conditions.

目标:在中立至温和看涨的市场条件下,通过持有的 BTC 产生收入(溢价)。

Strategy Outline: In a covered call, you hold the underlying asset (Bitcoin) and simultaneously sell call options against those holdings. Because you own the BTC, your call option is “covered” – you can deliver the bitcoin if the call buyer exercises. This strategy lets you earn the call option premium as income, but in exchange, you agree to sell your BTC at the strike price if it rises beyond that.

策略概述:在备兑看涨期权中,您持有标的资产(比特币)并同时卖出针对这些持有的看涨期权。因为您拥有 BTC,您的看涨期权是“备兑”的——如果看涨期权买方行权,您可以交付比特币。此策略让您以溢价赚取看涨期权的收入,但作为交换,您同意如果价格超过行权价就以该价格卖出BTC。

How it works: Suppose you own 1 BTC currently worth $30,000. You think BTC will stay relatively flat or only rise modestly in the next month – say, under $35,000. You sell a one-month call option with a strike price of $35,000 for a premium of $500. Here are the possible outcomes:

其运作方式是:假设您拥有1个当前价值30,000美元的BTC。您认为BTC在下个月将保持相对平稳或仅小幅上涨——例如低于35,000美元。您以500美元的溢价卖出一个行权价格为35,000美元的一个月期权。以下是可能的结果:

-

If by expiration BTC stays at $30K or only rises to (but not above) $35K, the call will expire out-of-the-money (since market ≤ strike). The buyer won’t exercise, and you keep your 1 BTC. You also keep the $500 premium as profit (minus any fees). Essentially, you earned $500 yield on your asset for that month, boosting your return.

-

如果到期时 BTC 仍以 3 万美元或仅上涨至(但不超过)3.5 万美元,该看涨期权将以虚值到期(因为市价 ≤ 行权价)。买方不会行使,您保留 1 BTC。您还可以将500美元的溢价作为利润(减去任何费用)。从本质上讲,您在本月的资产收益为500美元,提高了回报率。

-

If BTC rallies above $35K – say to $38,000 – by expiration, the call will be in-the-money and the buyer will likely exercise. You are “called away” to sell your 1 BTC at $35,000 (below market price). You still keep the $500 premium, but you miss out on any upside beyond $35K. In this scenario, you effectively sold your BTC for an effective price of $35,500 (strike + premium) instead of $38,000 market, meaning $2,500 of “missed” upside. This is the trade-off: your profit was capped at the strike price (plus premium).

-

如果到期时 BTC 上涨超过 3.5 万美元——比如涨至 3.8 万美元,该看涨期权将处于实值状态,买方可能会行使。您被迫以3.5万美元(低于市价)出售您的 1 BTC。您还保留 500 美元的溢价,但您错过了超出 3.5 万美元的任何上涨空间。在这种情况下,您实际上以 3.55 万美元(行权价 + 溢价)有效价格而不是市场价 3.8 万美元出售了您的 BTC,这意味着“错过” 的溢价为 2500 美元。这是妥协: 您的利润被限制在行权价格(加溢价)上。

The covered call is considered a conservative strategy for holders. You only risk losing potential upside beyond the strike; you won’t lose on the BTC you already own unless its price falls (in which case the call premium at least gives a small buffer). It’s most effective when you expect sideways or slow-rising prices – you earn income and don’t think you’ll regret selling at the strike price. It’s not a good strategy if you expect a sharp rally (because then you’d rather not cap your gains). Many long-term investors systematically sell calls on a portion of their crypto to generate yield, especially in range-bound markets. Tools and platforms (like certain DeFi vaults or ETFs) have even emerged to automate covered call strategies on Bitcoin, highlighting its popularity. For example, early 2024 saw filings for a Bitcoin Covered Call ETF, signaling mainstream interest in this income strategy.

备兑看涨期权被认为是一种适合持有者的保守策略。您仅有失去行权价以上潜在上涨的风险; 您不会在已经拥有的 BTC 上亏损,除非其价格下跌(在这种情况下,看涨期权溢价至少提供了一个小缓冲)。当您预计价格将横向或缓慢上涨时,它最为有效-您赚取收入并认为您不会后悔以行权价出售。如果您预计出现急剧上涨,这不是一个好的策略(因为您宁愿不限制收益)。许多长期投资者系统地在他们的加密资产部分上卖出看涨期权以产生收益,特别是在区间波动的市场中。甚至有工具和平台(如某些 DeFi 金库或 ETF)已经出现以自动化比特币的备兑看涨期权策略,突显出它的受欢迎程度。例如,2024年初,比特币备兑看涨期权 ETF 的申请表明主流对这种收益策略的兴趣。

Risk: The main risk is opportunity cost – if Bitcoin shoots up past your strike, you’ll have to sell your coins at the strike price, sacrificing some gains. Also, if BTC plunges, the premium earned only slightly offsets your spot losses (you still keep the BTC, which is now worth less). So it doesn’t fully protect against downside; it just gives a small cushion (premium) and income when flat.

风险:主要风险是机会成本——如果比特币大幅上涨超出您的行权价,您将不得不以行权价格出售您的币,牺牲部分收益。另外,如果BTC暴跌,获得的溢价只能稍微抵消您现货的损失(您仍然保留BTC,但现在价值更低)。因此,它并不能完全保护您免受下跌风险;它只是提供了在横盘时的小缓冲(溢价)和收入。

2. Protective Put (Buying Downside Protection)

2. 保护性看跌期权(购买下行保护)

Goal: Protect your BTC holdings from a significant drop in price (like an insurance policy), while retaining upside potential.

目标:保护您的BTC持仓免受价格大幅下跌的影响(如同保险政策),同时保留上涨潜力。

Strategy Outline: A protective put involves buying put options while holding the underlying BTC. If you own Bitcoin, you purchase a put option with a strike price near or below the current price, which gives you the right to sell your BTC at that strike. This acts as a floor – no matter how low the market goes, you can still sell at the strike (via the put). It’s essentially insurance against a crash.

策略概述:保护性看跌期权涉及在持有标的 BTC 时购买看跌期权。如果您拥有比特币,您会购买一个行权价格接近或低于当前价格的看跌期权,这使您有权以该行权价出售您的BTC。这为您提供了一个底价——无论市场多么低,您仍然可以通过看跌期权以行权价出售。这本质上是针对暴跌的保险。

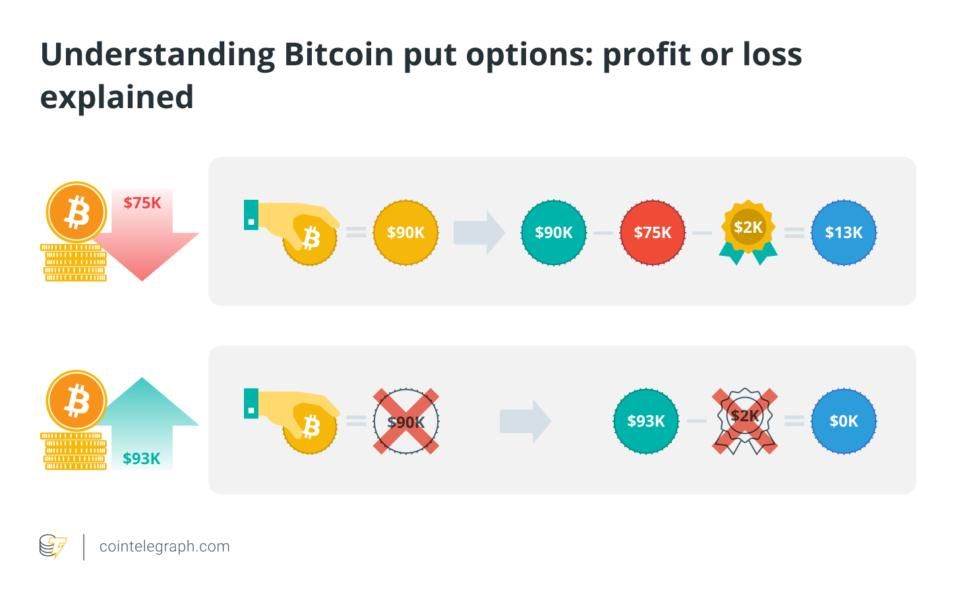

How it works: Suppose BTC is $30,000 and you are worried about a short-term downside (perhaps due to an upcoming regulatory decision or bearish technical signals), but you don’t want to sell your BTC holdings. You buy a one-month put option with a strike of $28,000, paying a premium of, say, $500. Now consider outcomes by month-end:

其运作方式是:假设 BTC 为 30,000 美元,而您担心短期下行(可能是由于即将公布的监管决定或看跌的技术信号),但您不想卖出您的 BTC 持仓。您购买一个行权价为28,000美元的一个月期权,支付溢价,假设500美元。现在考虑月底的可能结果:

-

If BTC plummets to $20,000, your put option becomes very valuable. You have the right to still sell BTC at $28K. In practice, you could exercise the put and sell your 1 BTC for $28,000, far above the market price (or just sell the put contract itself for roughly $8,000 intrinsic value). This means your effective worst-case price for your BTC was $28K, protecting you from deeper losses – minus the $500 cost of the option. Instead of losing $10k (from $30K to $20K) on your holding, you only effectively lost $2k (from $30K down to the $28K insurance level, plus the $500 premium) because the put hedge compensated the rest. This illustrates how a protective put can hedge against crashes.

-

如果 BTC 暴跌至 20,000 美元,您的看跌期权将非常有价值。您有权仍以 28K 美元的价格出售 BTC。实质上,您可以行使该看跌期权并以 28,000 美元的价格出售您的 1 BTC,远高于市场价(或仅出售看跌期权合约本身以获得大约 8,000 美元的内在价值)。这意味着您的 BTC 在最坏的情况下的有效价格为 28K 美元,保护您免受更深的损失——减去 500 美元的期权成本。 相较于在您的持仓上亏损 1 万美元(从 30K 跌至 20K),您实际 杀损 2 千美元(从 30K 降至 28K 保险水平,加上 500 美元的溢价),因为看跌期权对冲补偿了其余损失。这说明了保护性看跌期权如何对冲突变的风险。

-

If BTC’s price instead rises or stays flat (say ends at $32,000 or $30,000), the put expires worthless (it’s OTM since market > $28K). You wouldn’t use it, since you wouldn’t sell below market price. Your loss in that case is just the premium paid ($500), but your BTC is fine and even gained value if it went to $32K. So you participate fully in the upside (minus the small cost of the put).

-

如果BTC价格上涨或保持不变(例如,收于 $32,000 或 $30,000),该看跌期权将毫无价值(它是 OTM 因为市场> 28K)。您不会使用它,因为您不会以低于市场价格出售。在这种情况下,您的损失仅为已支付的溢价(500 美元),但如果 BTC 升值至 32K 美元,您的 BTC 就没有问题,甚至增值。因此,您可以全面参与上涨(减去看跌期权的小额费用)。

In essence, a protective put locks in a worst-case selling price for your BTC, providing peace of mind. Many investors will buy puts ahead of potentially volatile events, akin to buying insurance ahead of a storm. This strategy is common in equities (investors hedging stock portfolios with index puts) and is gaining traction in crypto especially for institutions that need to limit downside risk.

从本质上讲,保护性看跌期权为您的 BTC 锁定了最糟糕的出售价格,从而提供了安心保障。许多投资者会在潜在波动事件之前购买看跌期权,就像在风暴来临之前购买保险一样。这一策略在股票市场中很常见(投资者使用指数看跌期权对冲股票组合),在加密货币中也越来越受欢迎,特别是对于需要限制下行风险的机构。

Cost Consideration: Insurance is not free – the premium paid for protective puts can be significant if volatility is high. In very choppy markets, put options get expensive. Traders must decide if the cost is worth the protection. Sometimes they might buy slightly OTM puts (a bit below current price) as a compromise to reduce premium cost while still guarding against tail risk. Another approach to reduce cost is to implement a collar, described next.

成本考量:保险不是免费的——如果波动性很大,为保护性看跌期权支付的溢价可能会很高。在非常波动的市场中,看跌期权会变得很贵。交易者必须决定成本是否值得保护。有时,他们可能会购买略低于当前价格的 OTM 看跌期权,作为降低溢价成本同时仍保卫尾部风险的一种妥协。另一个降低成本的方法是实施领口策略,将在下文中描述。以下是您请求的翻译版本:

内容:可能大致具有相同的价值),可能为此支付的对价非常少。没有损害,没有违规——除了如果BTC确实上涨了一点而您没有上限,因为它反正没有突破$35K的机会成本。

- 如果BTC上涨超过$35K,比如涨到$40K,您卖出的期权是实值期权。由于出售期权,您将有义务以$35,000的价格出售您的BTC(或结算差额),即便市场价是$40K。因此,您错失了超过$35K的收益。从本质上讲,您将最高出售价格限制在$35K。然而,记住您有下跌保护,因此,领口策略起到的作用是:您放弃了超过$35K的收益以确保低于$28K的安全。您为回报定义了一个可接受的范围:不会低于$28K(下限)出售,也不会高于$35K(上限),至少在那段时间内。这样的交易在溢价支出方面是“免费的”,因为买卖期权的溢价抵消。

领口策略是一种谨慎的看涨策略——您对持有资产充满信心(您期望有一些上行潜力),但同时希望防范崩盘,并准备以牺牲极端上行潜力换取这种保护。那些“希望夜里安睡”的投资者会采用领口策略,因为他们知道最坏和最佳情景已明确。Jack Ablin,一位管理$650亿基金的CIO,最近强调了领口作为一种“试探性投资比特币而不...被套住”的方法——也即,您在大幅限制下行风险的同时获得了BTC的上行潜力。

在波动率高时(使得保护性看跌期权昂贵)但市场也有乐观情绪(投资者愿意牺牲一些上行潜力)时,这种策略往往很受欢迎。注意,您可以根据需要调整执行价格——一个较为紧凑的领口(接近的执行价格)甚至可能产生净信用,而较为宽松的领口可能成本略高。这完全是关于保险成本与让出收益之间的权衡。

4. 看涨-看跌期权组合(押注波动率)

目标:从双向大幅价格波动中盈利(高波动性策略),当您预计大的波动但不确定方向时。

策略概述:长看涨-看跌期权组合涉及在相同执行价格和到期时间上买入一个看涨期权(call)和一个看跌期权(put),通常是平值期权。因为您持有看涨和看跌期权,无论是上行还是下行重大波动都可以使其中一个非常有利可图,理想情况下足以支付两种期权的溢价成本再有一些收益。这一策略方向中立但波动率积极:您需要大幅波动。

运作方式:假设BTC价格在$30,000左右,而您预计即将发生的重大事件(例如美国证券交易委员会对比特币ETF的决策或宏观经济公告)将震动市场,但您不确定会走牛市还是熊市。您买入一个1个月期限的$30,000看涨期权和一个$30,000看跌期权。假设每一种期权的溢价为$1,000。您的总成本为$2,000。现在:

- 如果BTC在到期前或到期时飙升至$40,000(+33%涨幅),看涨期权变成深度实值期权。它的内在价值约为$10,000(因为它赋予在市场价$40K时以$30K买入的权利)。看跌期权会过期无效,但没关系——您持有的看涨期权的价值远远超出了溢价成本。您可以卖掉看涨期权以获得丰厚利润。因此,强劲的涨势带来收益。

- 如果BTC反而跌至$20,000(–33%),看跌期权变得有价值(内在价值约为$10,000,因赋予在市场价$20K时以$30K卖出的权利)。看涨期权则无效。再次,扣除初始成本后的看跌期权收益带来可观利润。

- 如果BTC几乎不动,例如结束时在$31K或$29K(小幅+/-),看涨和看跌期权都将贬值(看涨期权略微实值或虚值,看跌期权略微虚值或实值但幅度很小)。如果波动性很小,两个期权可能都接近无效,这时您将损失大部分的$2,000溢价。这是风险——如果波动性不如预期,看涨-看跌组合策略可能在两方面都亏损。

看涨看跌期权组合在已知的二元事件之前或当隐含波动率被认为相对于未来现实被低估时是一种吸引人的策略。加密市场通常在新闻上(例如ETF批准、减半事件、监管打击)出现大幅波动,因此交易者有时会利用看涨-看跌期权组合从预期的波动性中获利。然而,重要的是要考虑成本:您需要足够大的变动来支付溢价。在该例子中,任何最终价格在$28K–$32K范围之外(大致)过期时将开始盈利超过成本。在范围内,该策略在资金上的表现亏损。

变体包括买入价外看涨期权和价外看跌期权(不同执行价格,例如买入$32K看涨期权和$28K看跌期权)形成的看涨看跌置换。这降低了成本,因为价外期权更便宜,但要求更大的波动才能实现目标,因为期权是从价外开始的。交易者根据他们预期的波动大小和他们愿意花费的金额进行选择。

5. 牛市看涨价差(温和看涨差价)

目标:从BTC价格的小幅上涨中获益,但风险和上升空间有限,使交易比直接持有看涨期权便宜。

策略概述:牛市看涨价差涉及在较低执行价格买入一个看涨期权,同时在较高执行价格卖出另一个看涨期权(有相同时到期日)。二者皆是看涨期权,因此是净看涨仓位,但卖出较高执行价的看涨期权限制了您的最大收益,同时减少了策略的净成本。这是一个垂直价差,通常用于以经济高效的方式表达看涨观点。

运作方式:假设BTC价格为$30K,您认为其能在下个月升至约$35K,但可能不会超过$40K。直接买入$30K的看涨期权可能很贵,因此您设立一个牛市看涨价差。您购买一个1个月期限的$30,000的看涨期权,价格为$1,200,同时卖出一个$35,000的看涨期权,价格为$400(只是一个示例价格)。净成本为$800。到期时的收益情境:

- 如果BTC真的升入您的目标区间,比如收盘于$36K,会发生什么?您的$30K看涨期权内在价值为$6,000(在30K买入并在36K卖出),而您的$35K看涨期权内在价值为$1,000(因为该期权买家可以从您那里以35K买入,而市场价为36K)。净收益= $5,000(6k – 1k)。减去$800成本,您获得$4,200收益。

- 最大利润出现在BTC到期时位于或高于高执行价格($35K)时。此时,您的$30K看涨期权完全实值且您的$35K看涨期权也是实值且将被执行。实际上,您在30K买入并由于卖出的看涨期权必须在35K卖出,每BTC净收益为$5,000。因此$5,000是您能够捕获的最大执行价差异。在我们的示例中,$5k减去$800成本 = $4,200最大利润。这发生在任何最终价格为$35K或以上——超过$35K,您不会获得更多,因为看涨期权上的任何额外收益都会被看跌期权上的损失正好抵消。

- 如果BTC反而未能上涨并保持在$30K以下,两种期权过期无效。您损失$800净溢价——这就是您的最大亏损,相比如果直接买入$1,200的看涨期权要小得多。

- 如果BTC略有上涨,例如涨到$33K,$30K看涨期权价值$3K,$35K看涨期权无效(价外)。您可以获利:$3k - $0 减去$800成本 = $2,200收益。

- 此策略的盈亏平衡点大约在到期时的价格$30,800(低执行价 + 净成本)。

因此,牛市看涨价差是一种风险管理的看涨玩法。您是在以较小成本获得较高收益概率的前提下,放弃了无限的上升潜力。如果您心中有特定的目标价位或区间这一策略很受欢迎。当隐含波动率很高时(使直接看涨期权价格昂贵)—— 通过卖出一个看涨期权,您得以抵消成本。看跌方面类似的概念是看跌期权熊市价差:买入更高执行价的看跌期权,卖出更低执行价的看跌期权以押注适度下跌且风险有限。

6. 铁鹰(高级区间波动策略)

目标:预测比特币价格将在某一范围内波动,通过卖出波动率来赚取收入,并在两侧保持有限风险。

策略概述:铁鹰结合了两个价差:您卖出一个价外的看涨期权(call)和一个价外的看跌期权(put)(形成短期杠铃策略),并同时买入一个距离略远的价外的看涨和看跌期权以获得保护。它由四个部分组成:卖出一个价外看涨期权,买入一个更高执行价的看涨期权(以限制风险),卖出一个价外看跌期权,买入一个更低执行价的看跌期权(以限制风险)。结果是您可立即收到净溢价,并且最大损失明确。当比特币价格保持在卖出的执行价之间时(所以卖出的看涨和看跌期权过期无效),您可以全部保留溢价从而获利。

运作方式:假设BTC在$30K左右,您认为下个月内它将在$25K到$35K之间横盘不变(没有大突破)。您构建一个铁鹰:

- 卖出$35K的看涨期权,买入$40K的看涨期权(这是一个短看涨价差)。

- 卖出$25K的看跌期权,买入$20K的看跌期权(这是一个短看跌价差)。 假设您为短看涨期权收取$300,为短看跌期权收取$200,并支付每个保险的长期期权$100。净信用= $300+$200 - $100-$100 = $300 收入。

现在您的关键区域:

- 利润区:截至到期时在$25K到$35K之间(短期价差)。如果BTC保持在这个范围内,两者的短看跌和短看涨期权过期均为价外。您全部保留$300溢价,作为利润,而您买入的长期期权(保险期权)过期无效(这没关系,它们只是保险)。

- 如果BTC跌落到$25K以下:短看跌期权变成实值期权。但由于您买入了$20K的长期看跌期权,您的下行损失有限。从本质上讲在$20K以下,两者均实值价差,但差额是被限德。您在看跌期权方面的最大亏损是执行价差(25K - 20K = $5K)减去收到的净溢价。使用相对于溢价较小的数字:假如您有一个结构最大损失为$500,减去$300信用 = 看跌期权方面的净最大损失$200。

- 同理于涨势...``` Content: minus the premium. Again limited.

- Worst-case scenarios: The max loss occurs if BTC is beyond either of the long strikes (below $20K or above $40K in this hypothetical) at expiry, where one of your spreads is fully ITM. Your loss would be the width of that spread minus the initial credit. In exchange for taking that risk, you got $300 upfront.

总结来说,如果市场保持在一个舒适的范围内,铁鹰策略能够提供一个稳定(但相对有限)的利润,并且内置了保险来防止市场超出该范围时的灾难性损失。交易者喜欢在低波动、范围受限的市场中使用铁鹰策略以系统地赚取期权费。这被认为是一种高级策略,因为它涉及四个期权和审慎的风险管理。由于加密货币具有波动性,如果判断失误,铁鹰策略会变得危险—突如其来的突破可能会同时打击两边。然而,其定义风险的性质(它本质上是两个有保障的价差)比赤裸空卖无对冲的期权(不加任何对冲的卖出看涨和看跌期权)更安全。

比特币期权交易的风险和考虑因素

尽管比特币期权带来了许多机会,它们也伴随着显著的风险。以谨慎和知识去接近期权交易至关重要。以下是一些关键的风险和考虑因素:

-

相比现货交易的较高风险:一般来说,期权交易比比特币的现货市场交易更复杂和风险更高。在现货比特币中,如果价格下跌,你会损失价值,但你永远不会失去超过你投资的金额(你可以保留BTC并希望它反弹)。在期权中,特别是如果你在撰写(出售)期权或使用杠杆情况下,如果市场反向运行,你可能会快速遭受重大损失。例如,理论上而言,你出售的未平仓看涨期权可能会在BTC的价格持续上涨时产生无限损失。尽管购买期权有有限损失,但如果未达到行权价,失去全部权利金的概率不小。绝不能用不能承受损失的钱进行期权交易,尤其是由于它们可能会变得毫无价值。

-

期权可能会变得毫无价值:与持有无到期日的BTC不同,期权有到期日。如果到该截止日期时你的市场方向假设没有实现,该期权可能会一夜之间变得毫无价值。时机至关重要——你可能是对的“比特币会涨”,但如果它在你的期权到期后的一周上涨,你的交易仍然可能失败。这增加了现货交易中不存在的时间风险。许多新的期权交易者低估了由于支付的期权费而仅仅收支平衡所需要的价格跳跃。一向要考虑收支平衡点(行权价±期权费)以及你的情景展开的剩余时间。

-

复杂的定价和希腊字母:期权价格不仅受到标的物价格波动的影响。几个关键因素(“希腊字母”)影响期权价值:时间衰减(Theta)、波动性(Vega)、德尔塔(对标的物价格的敏感度)、伽马(德尔塔的曲率)等。例如,如果比特币的价格朝着正确方向移动太慢,期权可能会失去价值,因为时间衰减侵蚀了期权费,或者如果波动性下降。这种复杂性意味着期权利润和损失不像现货市场的那样简单。有必要至少在概念上了解这些因素:

- Theta(时间衰减):如果其他因素保持不变,随着到期日临近,每日期权会损失一些价值。期权是消耗性资产。作为买家,你在与时间赛跑。

- Vega(波动性):如果市场波动性在你购买期权后下降,即使BTC的价格没有变,期权的溢价也可能下降,因为更平静的前景使期权变得较不昂贵。相反,高波动性会增加溢价。

- Delta:深度虚值期权的Delta较低(即时敏感性小),实值期权Delta较高(像持有资产一样),平值约为0.5。

- Gamma:对期权卖方而言,有风险的是伽马——随着标的物移动,德尔塔变化,这可能放大卖方的损失。突然的飙升可以将一个看似安全的短期期权头寸变成深度实值的义务。

并不需要成为数学家,但要理解期权不像资产那样一对一移动,如果你只考虑标的物价格,它们的价值行为有时会让你惊讶。

-

流动性和市场结构:比特币期权市场现在虽然比几年前要大得多,但仍然相对年轻且流动性不如传统市场。大多数交易量集中在几个平台上(传统上是Deribit,现在在CME、OKX、Binance等地增长)。这可能意味着较宽的委买委卖价差和较少的深度,特别是对于较长期或深实值的期权。流动性不足可能使得进入或退出头寸成本很高。滑点(预期价格和执行价格之间的差异)是一种风险。此外,除了主要行权价和临近到期的期权,可能难以找到对手方而不移动价格。新手应坚持流动性较强的期限(月度、季度)和常见行权间隔。

-

交易所和对手方风险:在加密交易所进行交易时,要记住你往往要信任平台来管理你的资金(除非使用去中心化的期权协议)。存在交易所被黑、破产或技术故障的风险。例如,一些衍生产品交易所曾在波动剧烈时期出现系统过载,这可能导致你无法管理期权头寸(如果你需要止损,这种情况令人恐惧)。使用具有强大安全记录和保险基金的信誉良好的交易所非常重要。即便如此,不要把所有资本放在任何一个平台上。

-

保证金和清算风险:如果你在撰写期权,交易所将要求保证金。如果头寸对你不利,这些要求可能会动态地改变。如果比特币的价格剧烈波动,你的空头期权可能会累积损失,平台可能会要求额外的保证金;如果你没有足够的资金,你的头寸可能会在极其不利的价格被强制平仓(自动平仓),可能锁定巨大的损失。确保你了解期权交易所的保证金制度。有些使用组合保证金,考虑到对冲,但其他可能相对简单。保持额外的抵押物并使用止损或调整以避免清算。无对冲的期权卖(不加对冲的卖出看涨或看跌期权)特别危险——如果管理不当,这就像在蒸汽压路机前捡便士。

-

监管和税务考虑:根据你的司法管辖区,像期权这样的衍生品交易可能会受到限制或需要某些资格。对于加密衍生品的监管环境正在发展。例如,Binance和其他公司有国家特定的限制;美国居民大多无法合法使用离岸加密期权平台,必须坚持使用CME或某些经纪商等受监管的场所。确保遵守本地法律。此外,期权交易可能存在复杂的税务影响(例如在某些地方,期权可能会被不同地征税,或在行权/到期时触发应税事件)。保留交易记录用于会计目的。

-

教育和策略:最后,缺乏了解本身就是一种风险。期权通常被描述为非线性工具——它们的行为方式可能超出新交易者的预期。在进行大交易之前,投资于教育。关于期权交易有很多资源(书籍、文章,甚至测试网)。练习不同情况。开始前首先做简单策略(例如购买看涨或看跌期权,或做基础覆盖的看涨期权),然后再尝试多腿价差或空头期权策略。正如俗话所说,不走之前不要跑。好消息是,资源正在扩展——即使Binance,例如,也会强制进行适宜性测验,以确保用户在撰写期权之前知道自己在做什么。

总结来说,比特币期权提供了强大的功能,但需要尊重所涉及的风险。始终根据你整个投资组合适当地调整头寸规模(期权可能会波动;巨大的收益和损失都有可能)。使用可用工具:如果可能的话,为方向性期权交易设置止损单,监控希腊字母以了解敏感性,并考虑风险管理策略如价差而不是裸头寸来限制潜在损失。随着时间的推移,当你积累经验,可以谨慎增加复杂性和规模。期权交易对于信息充足的交易者可能是非常有利可图的,但对粗心大意者则非常严苛。

最后的想法

比特币期权从小众领域发展到成为加密货币市场的一个重要方面—为交易者和投资者提供了新的投机、对冲和赚取收入的方式。Binance决定向所有用户开放期权撰写,证明了市场的成熟程度:原本专为华尔街或资深交易者保留的工具越来越多地向零售加密爱好者提供。随着交易量在几年内猛增了数千百分比,期权作为加密货币交易生态系统的核心部分将恒久存在。

在本指南中,我们覆盖了比特币期权是什么以及它们如何运作的基本要素,从基础的买方权利(看涨期权)和卖方权利(看跌期权)到期权定价和到期期限的更复杂细节。我们探讨了使用期权的动机—无论是对冲风险、扩大头寸或赚取收益—并走过了在平台上进行期权交易的实际步骤。我们还详细介绍了几种流行策略:从简单的覆盖买入和保护性卖出,到价差和波动性交易,每一个策略都在交易者的策略手册中有其作用。

对于一般的加密通才听众,关键的结论是,期权可以显著提升你管理和从加密投资中获利的方式。它们提供了灵活性:

然而,强大的能力伴随着巨大的责任。期权的复杂性和杠杆效应意味着教育和谨慎是至关重要的。如果你是期权新手,建议从小额度和简单操作开始。或许可以通过*买入*一两个期权来感受其价格如何相对于基础比特币价格波动。写出(卖出)期权,如今币安已广泛启用,因其提供的收入可能很诱人,但请记住,卖出期权意味着承担*义务*,并且可能面临无限的风险。确保你完全理解市场剧烈波动下可能发生的场景。

令人鼓舞的是,像币安这样的主要交易所正在引入风险控制措施(测验、保证金保护)– 使用这些资源来测试你的理解。期权世界有其独特的语言(看涨期权、看跌期权、行权价、希腊字母、铁鹰组合等!),这可能会感到令人生畏。但许多交易者发现,一旦灵光乍现,期权就成为在加密货币世界中航行的不可或缺的工具 – 无论海面平静还是风暴来袭,均可获利,并在需要时提供保护。

随着加密市场的不断发展,我们可能会看到更复杂的衍生产品,或更多的监管明确性,从而吸引更广泛的参与。目前的趋势已经很明显:无论是散户还是机构都在拥抱加密期权,推动了创纪录的未平仓合约数量,甚至基于期权策略的新ETF也已推出。对于那些愿意投入精力学习的人来说,比特币期权为数字资产交易提供了一个新的机会领域。

总而言之,如果使用得当,比特币期权可以显著最大化收益,并在知识丰富的情况下管理风险。它们增加了一层超越单纯“囤积”或“低买高卖”的策略。无论你是想锁定未来的价格,为你的持有资产投保,凭借有限的风险进行直觉性的押注,还是在你的加密货币上获得稳定收益 – 都可能有一项适合该目的的期权策略。只需步步为营,尊重风险,并不断完善你的理解。通过练习和谨慎,比特币期权可能成为你在加密交易旅程中的强大盟友,赋予你更大灵活性和信心来驾驭市场。