加密交易所Gemini推出了一种信用卡,它将您的日常消费自动转换为质押加密货币。在你熟睡时生成被动收益。

Gemini Solana 信用卡为持卡人提供高达4%的SOL返现,与传统加密奖励卡有所不同。首次,这些SOL奖励可以自动质押以赚取高达6.77%的年收益,有效地将常规消费转化为一个复合的加密投资工具。

这一产品不仅仅是日益拥挤市场中的另一张奖励卡。它标志着三个以前独立领域的融合:消费者支付、加密货币奖励计划和去中心化网络质押机制。当您使用Gemini Solana卡加油时,您不仅仅是在赚取现金返还。

您参与的经济系统中,商户费用补贴令牌奖励,这些奖励随后自动委派给区块链验证者,这些验证者保卫Solana网络并与您分享收益。

影响远不止卡片本身。正如Mizuho 分析师指出,Gemini信用卡的注册数量从2024年的8000人迅速增长到2025年8月的接近31000人,显示出跨越传统金融和加密原生收益生成产品的强烈需求。

根据Gemini的数据,截至2025年7月,持有其Solana奖励至少一年的用户看到其持有量增长了299.1%,尽管这反映了质押奖励和SOL价格在牛市期间的显著上涨。

在下面,我们分析了集成质押功能的加密信用卡的机制、效益、风险和未来轨迹。

特别是:这些产品实际上如何在表面之下运行?是什么激励交易所提供它们,用户在采用这些卡时接受了什么经济权衡?随着监管框架的发展和技术的进步,日常消费能否成为链上收益生成的标准切入点?当不可避免的加密冬天来临时会发生什么,纸上收益变成真正的损失,而用户每次购买仍在积累波动资产?

当前加密信用卡的状态:成熟的市场

在深入探讨质押创新之前,值得了解加密信用卡的更广泛的格局,以及它们如何从小众产品发展为由主要支付网络支持的主流产品。

当前形式的加密信用卡是由受监管的银行发行的常规信贷产品,它们提供加密货币作为奖励机制,而不是传统的现金返还或积分。与从加密余额中消费的借记卡不同,这些是真正的信用工具,设有每月账单周期,对持有余额收取利息,并要求信用承销。在发行交易或托管机构的账户中,交易完成后的几小时或几天内,通常会根据购买金额的一定百分比将加密货币奖励计入持卡人的账户。

近年来,该市场增长迅速,受到多种因素的推动。首先,随着交易量竞争日趋激烈和监管压力加大,加密货币交易所寻求新的用户获取和保留策略。信用卡提供了一种通过鼓励每日互动而不是零星交易活动来加深客户关系并增加终身价值的方法。

其次,加密原生基础设施的兴起使得在现实时间内分发代币奖励、计算波动资产的奖励,以及管理几年前还具有挑战性的托管复杂性成为可能。第三,像Visa和Mastercard这样的支付网络,以及合作银行,在与预付加密卡的多年实验后,对加密货币标价奖励感到舒适。

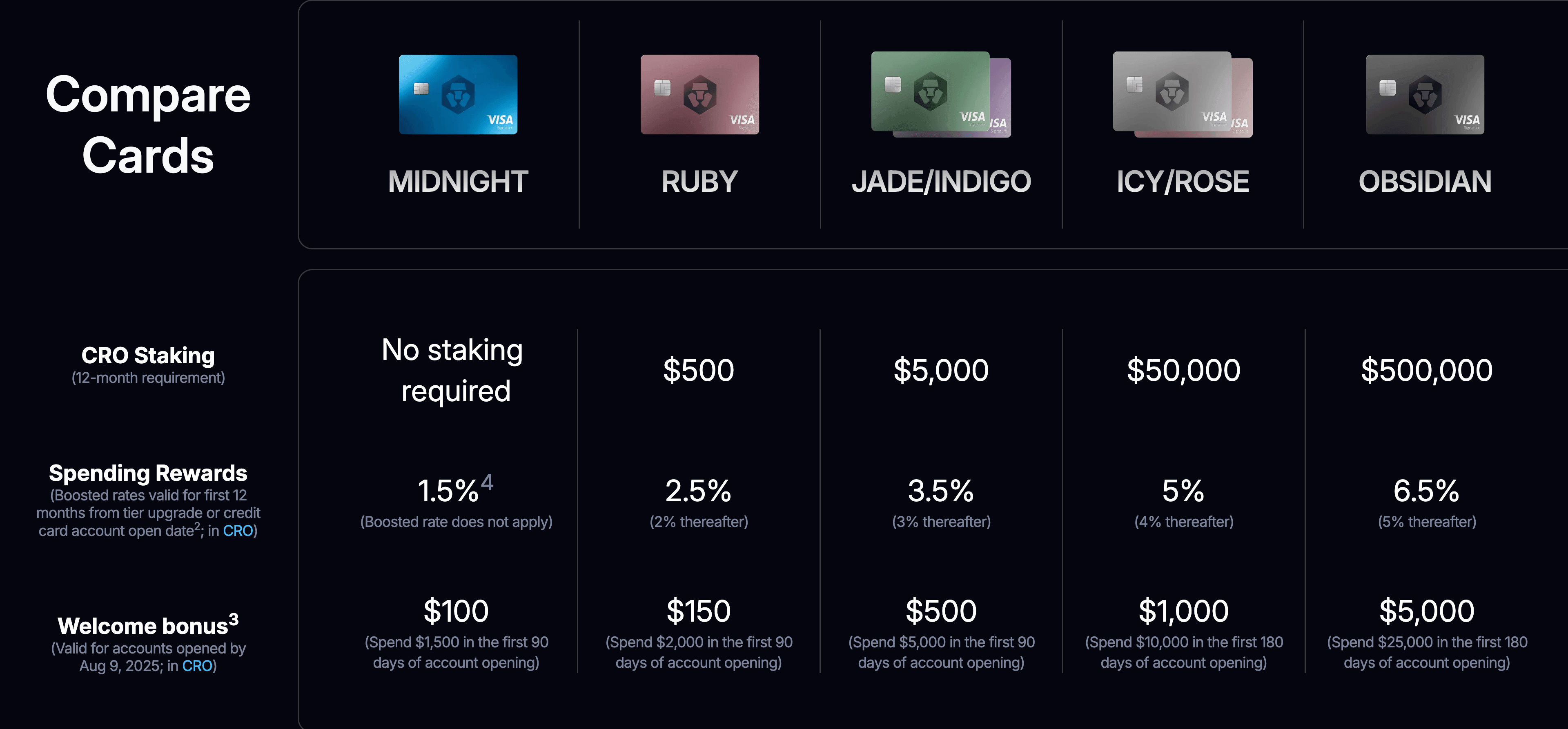

在现有产品中,Crypto.com卡计划是最具代表性的例子之一。该平台提供多层卡,奖励结构与用户在平台上扎根的CRO代币数量挂钩。各个等级卡的历史最高返现达8%,尽管在2022年,根据市场条件这些收益率大幅下降,当前收益率根据等级从1.5%到6%不等。

该模式要求用户锁定大量本地CRO代币六个月以访问高级福利,从Ruby Steel层的400美元到Obsidian层的40万美元不等。这种质押要求具有多个目的:它创造了用户的财务承诺,减少了代币流通供应,并使用户激励与平台的代币经济学保持一致。

Coinbase在2025年6月宣布将与American Express合作推出Coinbase One Card,提供高达4%的比特币返现。预计2025年秋季推出的该卡仅对Coinbase One 订阅会员提供,仅对根据平台资产总价值设置阶梯奖励。

这种方法代表了一种不同于Gemini的区块链特定卡的策略,而是专注于比特币作为一种通用价值储存,同时采用订阅会员制作为门槛机制。持卡人可以用Coinbase持有的加密货币归还其余额,而比特币奖励不会包含在1099税表中,尽管后来出售这些奖励会触发应税事件。

Gemini本身在Solana之外建立了更广泛的卡计划,之前推出过比特币和XRP版本的信用卡。核心结构保持一致:加油、电动车充电和打车高达4%;餐饮3%;食品杂货2%;其他消费1%。这些卡没有年费,没有外汇手续费。Solana版本的差异在于自动质押功能,Gemini首次通过该产品引入了此功能,允许用户在他们的奖励上额外收益高达6.77%。

市场动态由几个因素塑造。卡发行者通过从商户收集的交换费、对持有余额的利息费用以及在某些情况下为推动用户获取和生态系统增长而设立的战略性补贴来承担奖励成本。与传统的现金返还卡中发行人用法币支付奖励不同,加密卡发行人通常会从持有奖励代币的储备位置中收益,这些代币可能会增值。这创造了一种不寻常的对齐,上升的代币价格使奖励计划更具可持续性,即使支付给用户的名义百分比保持不变。

用户采用模式揭示了有趣的见解。根据行业数据,Gemini信用卡持卡人中,大约一半也成为了每月的交易所交易者,分析师称之为一种“飞轮效应”,卡片成为更广泛平台参与的切入点。这有助于解释为什么即使在利润率缩减的时期,交易所也愿意提供有竞争力的奖励率。卡作用为客户获取工具,终身价值计算远超支付处理中的交换收入。

2025年整个竞争格局愈演愈烈,多平台竞相通过与区块链网络的独家合作伙伴关系、更高的奖励率、独特的质押整合和高级特权来区分其产品。这种竞争通常通过改善条款和扩大选项使消费者受益,尽管也增加了复杂性,因为用户必须导航不同的代币生态系统、奖励结构、质押要求和税务影响。

深入研究Gemini Solana信用卡案例研究:机制与动机

要了解消费和质押如何在实践中融合,详细检查Gemini Solana信用卡揭示了这一产品创新背后的技术实现和战略动机。

该卡本身是由位于犹他州的工业银行WebBank发行的万事达卡World Elite产品,该银行与金融科技公司合作提供信贷产品。这种合作结构在加密卡领域很常见,其中加密货币平台处理客户关系和奖励分发,而拥有许可证的银行则管理实际的信贷承销、风险管理和监管合规要求。用户通过Gemini应用申请,进行标准信用检查,获批后收到一张实体卡,具有反映网络视觉识别的Solana品牌。 Content: 代表频繁且可预测消费的类别。在这些类别中,汽油、电动车充电和拼车服务的4%返现率适用于每月消费不超过300美元的部分,超过此限额后,返现率降至1%。这一上限既防止了系统的滥用,同时还为典型用户提供了丰厚的奖励。餐饮类别在没有消费上限的情况下获得3%的返现,因为餐厅消费代表了许多持卡人的可支配预算中相当大的一部分。杂货购买返现2%,所有其他购买返现1%。此外,Gemini的Vault Rewards计划在指定商家提供最高10%的返现,但受到每月限额和商家特定条款的限制。

奖励是实时分发的,这与传统奖励计划需要等待账单周期相比是一个显著优势。当交易发布时,相应的SOL奖励几乎立即出现在用户的Gemini账户中。这种即时性有多个目的:产生即时满足感,鼓励用户经常检查他们的账户余额,并让用户接触到实时代币价格波动,这在价格波动时可以放大奖励的心理影响。

自动质押功能是核心创新。用户可以在卡片注册时选择加入自动质押,或在其账户设置中选择Solana作为首选奖励货币。一旦启用,SOL奖励会自动委派到Gemini的质押基础设施中,通过参与Solana网络验证开始赚取额外的收益。虽然这种利率会根据网络情况、验证者表现和Gemini的佣金结构而变化,但Gemini宣传的质押利率高达6.77%。

质押机制通过Gemini的机构级托管和质押基础设施运行。Gemini为用户处理这些技术复杂性,而不是要求用户管理自己的钱包地址、验证者选择和epoch时间。SOL奖励与其他用户的质押合并,并委派给Gemini已经仔细检查过的性能、可靠性和安全性优秀的验证者。这种抽象方式使得没有技术知识或不愿管理这些细节的用户也能进行质押,但同时也创造了一个集中的控制点和交易对手风险。

用户可以随时通过Gemini应用程序解除质押奖励,但由于Solana基于epoch的激活和停用机制,[提款时间可能会从几个小时到几天不等]。这种流动性功能使产品与通常施加更长锁定期的传统质押安排区别开来,但用户仍然需要在需要立即访问其质押的SOL时提前计划。

从Gemini的战略角度来看,Solana卡片实现了多个目标。首先,它在支持USDC和USDT在Solana上的转账、为Solana提供机构质押服务以及与Solana生态系统项目的合作等早期计划后,加深了交易所与Solana生态系统的关系。通过与加密领域增长最快的网络之一对齐,Gemini将自己定位于受益于Solana在去中心化金融、支付和开发者活动中的动能。

其次,卡片为用户通过定期消费而不是明确购买积累SOL创建了一个自然的入门途径。这种方法在心理上可能很强大,因为用户可能将奖励视为“免费钱”,尽管他们实际上将消费转化为了SOL积累。依据Gemini的数据,[持有Solana奖励至少一年持卡人获得了近300%的收益],尽管这一数字反映了SOL在牛市期间的价格表现,不应被解释为未来保证的回报。

第三,自动质押功能通过创建一个用户可能不愿放弃的收益生成位置,增加了产品的粘性。质押奖励的复利性意味着保持卡片并让奖励随着时间的推移积累的用户可以在没有定期购买或存款摩擦的情况下建立可观的头寸。这减少了流失并增加了用户长期参与Gemini平台的可能性。

第四,卡片生成关于用户消费模式、类别偏好和价格敏感性的重要数据,这可以为Gemini的产品开发、市场策略和合作机会提供信息。随着加密行业的成熟,这种数据优势尤其有价值,平台寻求构建更个性化、目标明确的用户体验。

Solana网络也受益于此卡的存在。每个选择质押的卡用户都为网络贡献了额外的质押,增加了其安全性和去中心化。虽然单个卡的奖励代表相对较小的质押,但在成千上万用户中,整体影响可能是有意义的。此外,该卡在为Solana进行市场推广,向主流消费者展示网络的能力和生态系统。Gemini的商业利益和Solana网络增长之间的契合创造了一个双方面都希望培养的共生关系。

奖励和质押的机制:价值如何在系统中流动

要理解具有质押功能的加密信用卡实际如何运作,需要追踪价值从购买点通过奖励分配到质押收益再到最终流动性的流动。此机制涉及多个参与者、几个技术系统以及与传统奖励计划根本不同的经济关系。

当持卡人进行购买时,交易遵循标准的信用卡支付流程。商户的支付处理器与卡网络通信,卡网络将交易发送给发卡行进行授权。银行检查可用信用,应用欺诈检测算法,然后批准或拒绝交易。如果被批准,商户会收到支付,减去交换费,这一比例因商户类别和交易类型而异,但通常在1.5%到3.5%之间。这一交换费最终为大多数信用卡奖励计划提供资金。

对于加密奖励卡,奖励计算在交易发布后立即或同时进行。发卡机构的系统根据交易类别确定奖励率,并将其乘以交易金额。例如,在Gemini Solana卡上的100美元餐厅消费会触发3%的奖励计算,导致为持卡人的账户分配价值3美元的SOL奖励。分发的SOL代币的实际数量取决于计算时的市场价格,引入了加密货币价格波动的第一个关键点。

奖励代币必须来自某处。在大多数情况下,发卡机构维持奖励加密货币的库存,通过公开市场购买或通过与代币基金会或生态系统发展基金的合作购买。发行人可能会预先购买代币以锁定可预测的成本,在分发奖励时即时购买,或者同时采用以上策略。在某些情况下,尤其是在使用CRO之类的本地代币或与区块链基金会直接合作时,发行人可能以补贴价或通过生态系统发展协议获取代币,这些协议在以折扣代币价格换取市场价值。

一旦奖励代币被分配到用户的账户,质押机制在用户选择加入后可以启动。对于Gemini Solana卡,这一过程是自动的。SOL代币从用户的主账户余额转移到质押账户,在此账户中被委派给Solana网络上的验证者。

Solana质押通过[委派权益证明机制]运行。代币持有者将他们的SOL委托给验证者,这些验证者使用这些质押参与网络共识。验证者提出区块,投票决定将哪个区块添加到区块链,并共同保护网络免受攻击。通过代理持有的质押越多,验证者在共识中的投票权重就越大,提出区块的频率也越高。

验证者通过两种主要机制获得奖励。首先,他们获得一部分通过网络通胀计划创建的新铸造SOL代币。其中一些新铸的代币按质押比例分配给验证者和他们的委托者。其次,验证者赚取一部分与用户网络交互的交易费用。尽管目前与通胀奖励相比仍然很小,但随着通胀的下降,交易费用将变得愈发重要。

验证者为其服务收取通常在0%到10%之间的佣金,但通常为5-8%。在向委托人分发奖励之前,佣金从奖励中扣除。内容:staking rate of up to 6.77%](https://www.theblock.co/post/375361/gemini-launches-solana-credit-card-with-sol-token-rewards-and-staking) 表示在扣除验证者佣金后的净收益率。实际利率可能会因网络通胀变化、总抵押的SOL、验证者绩效和Gemini的佣金结构而波动。

奖励分配的时间遵循Solana的epoch结构。每个epoch持续大约两到三天,期间验证者处理交易并维护网络运行。在每个epoch结束时,根据每个验证者的绩效计算奖励,包括正常运行时间、投票准确性和提议的区块数量等因素。这些奖励然后根据委托人抵押的数量按比例分配。

当用户决定取消抵押其SOL时,他们需要启动一个同样遵循epoch边界的去激活过程。新取消抵押的代币进入"去激活"状态,并在下一个epoch开始时完全流动化。这通常导致等待期从几个小时到几天不等。此外,Solana实施了一项速率限制,一个epoch中只能取消网络总抵押SOL的25%,以防止网络安全的突然不稳定变化。

抵押奖励的复利性质意味着收益在初始抵押和先前赚取的奖励之上累积。假设抵押金额保持不变并且奖励继续自动再抵押,这会随着时间的推移产生指数增长。随着时间的延长,简单收益和复合收益之间的差异变得显著,这就是为什么像Gemini Solana卡这样的产品强调自动再抵押功能的原因。

将这种设置与其他奖励结构进行比较,揭示了所涉权衡。传统的加密返现卡,如Coinbase Card,提供无需抵押集成的奖励,使用户能够立即获得流动性,并能自由出售、转换或转移代币。这种方法优先考虑灵活性,避免了抵押机制的复杂性,但放弃了抵押可能提供的额外收益。提供本机代币奖励并要求抵押的平台,比如Crypto.com的模式,通过要求用户抵押平台的代币以解锁更高的奖励率,实质上将用户的财务利益与平台代币的表现绑在一起,从而创造了更强的锁定效应。

Gemini Solana的方法代表了一种中间立场:用户在一个非Gemini平台本机的流动资产中获得奖励,这些奖励可以自动参与产生收益的抵押,而无需额外步骤或财务承诺。这种设计减少了摩擦,同时增加了可能鼓励更长持有期和更深入参与Gemini和Solana生态系统的收益组件。

用户、发行者和网络的好处:三方价值主张

消费、奖励和抵押的整合为生态系统的每个参与者创造了独特的好处,尽管这些好处伴随着相应的风险和权衡,将在下一部分中进行讨论。

对于用户来说,最明显的好处是能够在日常消费中赚取加密货币奖励,而无需进行明确的投资决策。与通过交易所购买加密货币需要深思熟虑的行动、预算以及在市场波动期间的情绪坚忍,奖励累积发生在用户进行正常消费活动时的被动过程。这个心理优势可以使用户更容易保持长期的加密头寸,因为这些奖励感觉像是额外的价值而非被估风险的资本。

自动抵押功能增加了第二层被动收入,而无需关于验证者选择、钱包管理或epoch时间的技术知识。对于许多用户来说,直接抵押的复杂性是一个显著的进入障碍。Gemini Solana卡完全消除了这种摩擦,使得赚取抵押收益成为可能,而无需了解epoch与验证者之间的区别,或理解权益证明共识是如何工作的。这种可访问性可能会显著扩大参与网络抵押的用户群体,使得以前仅限技术成熟的加密本地人的收益获得变得民主化。

复利回报的潜力为保持其头寸的用户创造了有吸引力的长期经济模型。考虑一位每月在他们的卡上消费$3,000并获得2%平均奖励率的用户,每月积累$60的SOL奖励。如果这些奖励按6.77%的年收益率自动抵押,一年后该用户仅从消费奖励中就累积约$741的SOL,加上从这些奖励的抵押收益中得到的额外$25。

五年后,假设消费一致且利率不变,该用户可以积累超过$3,800的SOL,其中近$200来自抵押收益。这些计算不包括SOL价格的任何升值,在牛市中可以显著放大收益,或在熊市中减少收益。

对于主要持有法币或传统投资的用户,分散化代表了另一个潜在的好处。通过自动将消费的一部分转换为加密奖励,用户获得了一个历史上与传统市场展现低相关性的资产类别的曝光。这种曝光以小幅增量发生,减少了做出大额配置决策的心理压力,同时仍通过时间建立了有意义的头寸。对于相信加密货币长期轨迹却在掌握时机上举棋不定的用户,基于奖励的累积提供了一种成本平均法,其中“成本”是消费本来就会发生的。

对于像Gemini这样的发行商,利益集中在用户获取、参与和终身价值上。信用卡从每笔交易中产生中介收入,随着用户消费的增加提供稳定的收入流。更重要的是,卡片作为强大的客户获取工具。Mizuho分析师指出,信用卡注册会产生"飞轮效应",约有一半的卡持有人还成为每月的交易所交易者。这种转换率意味着卡有效地作为一个内置资格的营销渠道,吸引已在消费并可能参与交易服务的用户。

卡使用生成的数据提供了关于用户行为、类别偏好和消费模式的宝贵见解,可以为产品开发、营销策略和合作伙伴谈判提供信息。与交易数据揭示市场波动期间的偶发行为不同,消费数据提供了用户日常财务生活和长期习惯的窗口。该信息可用于创建更具针对性的用户体验、个性化的建议和用户生命周期价值的预测模型。

通过创建用户可能不愿意放弃的产生收益的头寸,抵押集成显著增加了用户保留。收益越长时间保持抵押,积累的价值越多,从而为转向竞争对手创造了机会成本。这种减少的客户流失直接转化为更高的生命周期价值计算,使在利润紧缩时提供有竞争力的奖励利率成为经济上可行的。

在区块链生态系统中的战略定位代表了发行商的另一个关键利益。通过为比特币、XRP和Solana推出特定生态系统的卡,Gemini将自己定位为这些网络的合作伙伴,而非竞争对手或仅仅是服务提供商。这些伙伴关系可能会导致生态系统开发资金、营销支持、与网络本机应用的集成,以及随着新产品和特征的出现而获得的先动优势。随着区块链网络越来越认识到与零售用户的参与重要性,那些已在传统支付和加密本机基础设施之间建立桥梁的发行者将拥有宝贵的位置。

对于像Solana这样的网络,利益主要围绕增加抵押参与、用户获取和生态系统意识。每个选择自动抵押的卡用户都会为网络贡献额外的抵押,增加其安全性、去中心化和抗攻击性。虽然来自卡奖励的个人抵押可能较小,但横跨数千用户的整体效果可以是有意义的。更重要的是,这种形式的抵押代表了高度分散的来自散户用户的抵押,而非来自机构或鲸鱼的集中持有额,有助于更健壮的去中心化。

卡片作为推销Solana品牌和能力的营销工具。许多卡用户可能之前对Solana或区块链技术接触有限。通过围绕赚取和抵押SOL创造顺畅、无摩擦的体验,卡片帮助在用户心中使网络正常化,并可能作为通往深度生态系统参与的入口。积累了大量SOL的用户可能会对staking之外可以用这些代币做些什么产生好奇,可能会导致他们探索基于Solana的去中心化应用、NFT市场或DeFi协议。

用户消费、发行商收入和网络增长之间的激励对齐创建了一个正反馈回路,各方从增加的卡消费中受益。内容:使用。这个三方价值主张解释了为何在2025年生态系统专属卡片的大量普及,多个交易所竞相与主要区块链网络合作推出合作项目。

主要风险与权衡:将支出转化为收益的隐藏成本

虽然与Staking集成的加密信用卡的好处很大,但风险和权衡同样重要,需加以理解。用户在进入这些安排时应认识到他们为获得奖励和收益所需承担的内容。

加密货币价格的波动是持卡者面临的最大风险。与传统的现金返还不同,它提供稳定的美元价值,而加密奖励的价值则持续波动。一位用户在一个月内获得价值100美元的SOL奖励,而下一周可能由于市场波动,这些奖励的价值变为80美元或120美元。长远来看,波动可能会非常剧烈。在牛市条件下积累奖励的用户可能在后续的修正或熊市中经历大量的纸面损失。

关于持有SOL奖励一年的用户实现299%收益的Gemini数据点说明了这种波动的潜在上升空间,但也掩盖了下行风险。在加密市场周期性熊市期间,SOL的最大回撤已超过90%。在狂热高点期间积累奖励的用户可能会在随后的低迷中看到其持仓的类似幅度下降。虽然在这些时期,相应的Staking收益仍在继续获得,但通常不足以抵消主要的价格下跌。当基础资产价值损失50%时,6.77%的Staking收益提供的安慰微乎其微。

奖励积累和价格波动之间的相互作用可能导致消费行为上的逆向激励。过于专注于在牛市期间最大化奖励的用户可能会相对于他们的经济能力超支,实际上赌市场价格会持续上涨。相反,经历重大损失的用户可能会产生对该卡的负面联想,减少使用,从而违背了该产品创建最初驱动的参与度目标。

流动性风险源于Staking机制本身。虽然Gemini允许用户随时取消Stake,但该过程要求等待通过epoch边界,导致几个小时到几天的延迟才能令所持有的代币变得完全液化。对于需要即时访问其奖励价值的用户来说,这种延迟在价格快速变化的时期可能很成问题,因为开始取消Stake和能够出售之间的时间差可能会代表重大的价值损失。

全网范围内取消Stake的速率限制在压力情形下会增加另一层流动性风险。如果网络的很大一部分在危机期间试图同时取消Stake,每个epoch最多只有25%的总Stake SOL可以被停用,从而创建一个队列并可能显著延长等待时间。虽然在正常条件下这种情况不太可能影响单个持卡用户,但在极端的市场错乱或网络事件中则代表尾部风险。

在该系统中于多个层面上存在对手方风险。那些通过Gemini选择自动Staking的用户是在信任交易所维护其Stake代币的保管,选择合适的验证者,准确分发奖励,并履行提现请求。尽管Gemini是一个受监管的美国交易所,且拥有强健的安全实践,但加密历史中有众多交易所失败、遭黑客攻击或客户资金管理不当的例子。用户在本质上是在以方便的自动Staking和托管管理来换取对Gemini的对手方风险。

验证者风险是另一个对手方暴露的维度。尽管Solana并不针对大多数验证者的不当行为实施传统的削减,验证者仍可能出现性能问题,减少奖励。低正常运行时间、误票或技术问题可能会降低委托者分发的收益。基于性能指标选择验证者对于优化回报非常关键,但Gemini不透明的验证者选择流程意味着用户对其Stake部署的去向和是否使用了最佳验证者知之甚少。

网络层面的风险包括潜在的协议漏洞、共识故障或安全漏洞,这可能影响Solana区块链。尽管Solana自推出以来表明了强健的性能和安全性,但也经历了多次网络中断和性能降级,暂时停止交易处理。在这些事件中,Staking可能会继续运作,但更广泛的生态系统破坏可能影响信心和代币价格。通过卡奖励集中在Stake SOL中的用户承受对这些网络层面风险的暴露。

监管和税务考量增添了显著的复杂性。在美国,通常将加密货币奖励视为普通收入,必须在收到时按公允市场价值申报。这意味着用户对在年度内赚得的美元价值的奖励欠缴所得税,而不管他们是否出售这些奖励。对于那些随时间积累大量奖励的用户,这可能形成税务负担,需要出售一部分奖励以满足税务义务,从而减少Staking的复利效果。

Staking收益面临额外的税务复杂性。国税局尚未对Staking奖励的税务处理发布明确指导,导致是否应在收到时作为普通收入或出售时作为资本收益处理存在不确定性。不同的税务专业人士可能会提供不同的建议,经历大量Staking的用户可能基于不断变化的解释或新的国税局指导面临意外的税务账单。不明确性创造了合规风险和潜在的显著不可预见成本。

信用卡债务与加密货币积累之间的相互作用代表一种不太显眼但可能严重的风险。在Crypto奖励卡中携带余额并支付利息的用户实际上是在借钱以积累加密货币。如果一名用户在积累SOL奖励的同时持有5,000美元的余额,年利率20%,他们在支付1,000美元的年利息去赚取或许100-200美元的奖励和收益。这显然具破坏性的权衡在牛市期间加密价格上涨时可以被掩盖,但在价格稳定或下降时数学是冷酷无情的。用户必须保持财务纪律并全额偿付余额以避免将奖励积累变为一种昂贵的借贷加密投机。

行为风险由通过加密奖励的消费游戏化引发。将奖励视为“免费钱”的心理框架可能鼓励过度消费和非理性消费决策。用户可能因将要获取的奖励而正当化不必要的消费,忽略了完全不消费会比为了赚取3%返现而消费使他们更有利的事实。Staking的复利效应可以放大这些正当化,因为用户可能将奖励视为会随时间增长的投资,进一步合理化超出其经济能力的消费。

将这些风险与传统奖励计划进行比较,可突显加密奖励与Staking的独特特性。传统的现金返还卡除了积累信用卡债务的明显危险外,几乎没有风险。现金返还的价值不会波动,没有流动性延误,除了简单的收入申报外,也没有税务复杂性。用户以加密价格上涨的潜在收益和Staking收益换取这种简单和稳定,同时接受波动、复杂性和额外风险,以换取潜在的更高回报。

竞争格局与未来创新:这一趋势发展的方向

加密信用卡在2024年和2025年的迅速普及反映出传统金融和加密原生基础设施融合中更广泛的趋势。理解竞争动态和可能的未来方向有助于在迅速发展的市场中为Gemini Solana卡提供背景。

Crypto.com仍然是该领域最成熟的参与者之一,其在信用产品推出前数年便推出了预付卡计划。该平台最近与面包金融合作推出了一张美国信用卡,提供以CRO代币表示的分级奖励,具体奖励率达到5-6%,这取决于用户的Level Up订阅级别。与Gemini的模式不同,这种方法通过要求用户绑定平台的原生代币以获得更高的奖励,从而创造更强的锁定,但也让用户受到CRO表现的特别暴露,而不是多样化的加密资产。该计划曾面临挑战,包括在2022年奖励大幅度减少而引发用户抗议,但其仍是一个具备全球影响力和品牌知名度的主要竞争者。

Coinbase与美国运通宣布的Coinbase One卡合作关系代表了 Content: another significant competitive development.

Content translated: 另一个重要的竞争性发展。

Expected to launch in fall 2025, the card offers up to 4% back in Bitcoin with tiered rates based on total assets held on the platform.

Content translated: 预计将于2025年秋季推出的卡片提供高达4%的比特币返现,具体比例取决于在平台上的总资产。

By focusing on Bitcoin rather than alternative tokens, Coinbase is targeting a different segment of users who view Bitcoin as the primary or only cryptocurrency worth holding.

Content translated: 通过关注比特币而不是其他代币,Coinbase 目标是那些将比特币视作主要或唯一值得持有的加密货币的用户群体。

The subscription requirement ties the card to broader platform engagement, and the American Express partnership brings premium perks and strong merchant acceptance.

Content translated: 订阅要求将卡片与更广泛的平台参与联系在一起,与American Express的合作带来了高端福利和强有力的商家接受度。

The ability to repay balances with crypto held on Coinbase adds another dimension of integration between credit products and platform assets.

Content translated: 通过Coinbase持有的加密货币还款的能力,为信用产品和平台资产之间的整合增添了一个新的维度。

Beyond these major players, several smaller platforms and specialized products are testing alternative approaches.

Content translated: 除了这些主要玩家外,一些较小的平台和专业产品正在测试替代方法。

Some cards offer multi-token rewards where users can select from rotating options, allowing for diversification or speculation on specific assets.

Content translated: 一些卡提供多代币奖励,用户可以从轮换选项中选择,允许分散投资或对特定资产进行投机。

Others provide higher rates in exchange for annual fees or required platform activity thresholds.

Content translated: 其他则通过年费或所需的平台活动阈值提供更高的利率。

Still others focus on specific niches like international travelers, gamers, or DeFi power users, creating differentiated value propositions for targeted segments.

Content translated: 还有一些则专注于特定领域,如国际旅行者、游戏玩家或DeFi 高级用户,为目标用户群体创造差异化的价值主张。

The next frontier of innovation likely involves several directions.

Content translated: 创新的下一个前沿可能涉及多个方向。

Programmable debit and credit cards could allow users to set custom rules for reward allocation, automatically splitting rewards across multiple tokens, adjusting exposure based on portfolio targets, or routing rewards to different yield strategies based on market conditions.

Content translated: 可编程的借记卡和信用卡可以让用户设置自定义的奖励分配规则,自动将奖励分配给多个代币,根据投资组合目标调整曝光度,或者根据市场状况将奖励引导到不同的收益策略。

Smart contract integration could enable rewards to flow directly to DeFi protocols, where they could participate in lending, liquidity provision, or more complex yield strategies without ever touching a centralized exchange.

Content translated: 智能合约集成可以让奖励直接流入DeFi 协议,在那里它们可以参与借贷、流动性提供或更复杂的收益策略,而无需接触中心化交易所。

This would create truly decentralized spending-to-yield pipelines where every purchase triggers on-chain financial activity.

Content translated: 这将创造真正去中心化的支出到收益管道,每次购买都会触发链上金融活动。

Tokenized credit lines represent another potential evolution.

Content translated: 代币化信贷额度代表了另一种潜在的演变。

Rather than traditional bank-issued credit backed by fiat reserves and user creditworthiness, future products might offer credit lines collateralized by on-chain assets or governed by decentralized protocols.

Content translated: 未来的产品可能会提供以链上资产作为抵押或由去中心化协议管理的信贷额度,而不是传统的由法定储备和用户信用支持的银行签发的信贷。

Users could borrow against their crypto holdings to fund spending, with rewards flowing back to reduce debt or increase collateral positions.

Content translated: 用户可以借用他们的加密货币持有来资助支出,奖励流回去以减少债务或增加抵押头寸。

This would blur the lines between credit cards, DeFi lending, and asset management in ways that could unlock new forms of financial utility.

Content translated: 这将模糊信用卡、DeFi 借贷和资产管理之间的界限,从而解锁新的金融实用形式。

Spending-collateralized staking could enable users to earn even higher yields by allowing their staked positions to serve as collateral for credit lines.

Content translated: 支出抵押权益可以使用户通过让他们的质押头寸作为信贷额度的抵押品来赚取更高的收益。

A user might stake SOL earned through card rewards, use those staked tokens as collateral to obtain additional credit, spend using that credit to earn more rewards, and repeat the process in a leveraged cycle.

Content translated: 用户可以质押通过卡奖励获得的SOL,使用这些质押代币作为抵押品获得额外的信贷,用该信贷消费以赚取更多的奖励,并在一个杠杆循环中重复此过程。

While potentially powerful for sophisticated users, this approach would significantly amplify risks and likely require robust safeguards to prevent excessive leverage and liquidation cascades.

Content translated: 对于成熟的用户来说,这种方法可能非常强大,但会显著增加风险,并可能需要强有力的保障措施来防止过度杠杆和清算级联。

Co-branded ecosystem cards could deepen partnerships between issuers and blockchain networks.

Content translated: 联合品牌生态系统卡可以加深发行者与区块链网络之间的合作关系。

Rather than generic cards that offer rewards in a network's token, future products might be developed in direct partnership with network foundations, featuring exclusive benefits like priority access to new token launches, governance voting rights, or special yields on ecosystem-specific staking mechanisms.

Content translated: 未来的产品可能会与网络基金会直接合作开发,而不是提供网络代币奖励的通用卡,其特点是专属福利,如优先参与新代币发行、治理投票权或生态系统特定质押机制的特别收益。

These partnerships could include revenue sharing arrangements where network foundations subsidize rewards in exchange for user acquisition and ecosystem growth.

Content translated: 这些合作关系可能包括收入分成安排,其中网络基金会补贴奖励以换取用户获取和生态系统增长。

The Gemini Solana card can be viewed as a lead indicator of these trends.

Content translated: Gemini Solana 卡可以看作这些趋势的领先指标。

Its automatic staking feature represents the first step toward deeper integration between spending and on-chain yield generation.

Content translated: 其自动质押功能代表了支出与链上收益生成之间更深层次整合的第一步。

The ecosystem-specific branding demonstrates the strategic value of network partnerships.

Content translated: 生态系统特定的品牌展示了网络合作关系的战略价值。

The custodial simplicity makes advanced crypto mechanics accessible to mainstream users.

Content translated: 托管简便性使主流用户能够接触到高级加密机制。

Future iterations will likely build on this foundation, adding programmability, expanding integration points, and creating more sophisticated ways to turn everyday spending into portfolio construction.

Content translated: 未来的演变可能会基于这一基础,增加可编程性,扩展集成点,并创造更复杂的方法,将日常支出转化为投资组合构建。

竞争可能会围绕几个维度加剧。

Reward rates will continue to be a primary battlefield, with platforms racing to offer higher percentages even as underlying economics become challenging.

Content translated: 奖励率仍将是主要战场,各平台将争相提供更高的百分比,即使基本经济条件变得具有挑战性。

Staking yields and integration depth will differentiate products as users become more sophisticated and demand access to more advanced yield strategies.

Content translated: 随着用户变得更加成熟,并要求获得更先进的收益策略,质押收益和整合深度将区分产品。

Network ecosystem partnerships will create exclusive moats as blockchain foundations recognize the user acquisition value of co-branded cards.

Content translated: 网络生态系统合作将创造独特的护城河,因为区块链基金会认识到联合品牌卡的用户获取价值。

User experience and simplicity will remain crucial as mainstream adoption depends on making complex crypto mechanics feel effortless and secure.

Content translated: 用户体验和简易性仍将是关键,因为主流采用依赖于让复杂的加密机制看起来毫不费力且安全。

The long-term trajectory points toward a future where the boundary between spending, saving, and investing becomes increasingly blurred.

Content translated: 长期趋势指向一个消费、储蓄和投资之间界限日益模糊的未来。

Crypto credit cards with staking represent an early example of products that make this blurring tangible, allowing users to simultaneously consume, accumulate, and earn yields through a single instrument.

Content translated: 具有质押功能的加密信用卡是使这种模糊化变得具体的早期产品范例,使用户能够通过单一工具同时进行消费、积累和赚取收益。

As the technology matures, regulatory frameworks stabilize, and user sophistication increases, these integrated financial products may become the norm rather than the exception.

Content translated: 随着技术成熟、监管框架稳定和用户复杂度增加,这些综合金融产品可能成为常态而非例外。

Regulatory, Compliance, and Consumer Protection Considerations: Navigating a Complex Landscape

内容翻译:

监管、合规与消费者保护考虑:驾驭复杂的环境

The intersection of credit cards, cryptocurrency rewards, and staking mechanisms creates a regulatory environment of unusual complexity, involving multiple agencies, overlapping jurisdictions, and evolving interpretations of existing law.

内容翻译: 信用卡、加密货币奖励和质押机制的交汇点创造了一个异常复杂的监管环境,涉及多个机构、重叠的管辖范围和对现行法律的不断演变的解释。

Credit cards themselves are heavily regulated financial products subject to consumer protection laws, disclosure requirements, and oversight by banking regulators.

内容翻译: 信用卡本身是受严格监管的金融产品,受消费者保护法、披露要求和银行监管机构的监管。

In the United States, the issuing bank – WebBank in the case of Gemini's cards – must comply with banking regulations administered by the Federal Deposit Insurance Corporation, the Office of the Comptroller of the Currency, and state banking authorities.

内容翻译: 在美国,发行银行——例如Gemini卡片的WebBank——必须遵守由联邦存款保险公司、货币监理署和州银行当局管理的银行业法规。

The Truth in Lending Act requires clear disclosure of interest rates, fees, and terms.

内容翻译: 《贷款真实性法案》要求对利率、费用和条款进行明确披露。

The Credit Card Accountability Responsibility and Disclosure Act imposes additional restrictions on rate increases, overlimit fees, and billing practices.

内容翻译: 《信用卡问责责任和披露法案》对加息、超限费和计费做法施加了额外限制。

Cryptocurrency exchanges face their own regulatory requirements, including anti-money laundering programs, know-your-customer verification, suspicious activity reporting, and in some jurisdictions, money transmitter licensing or securities registration.

内容翻译: 加密货币交易所面临其自身的监管要求,包括反洗钱程序、了解您的客户验证、可疑活动报告,及在某些司法管辖区的资金汇款执照或证券注册。

The SEC and CFTC have increasingly asserted jurisdiction over crypto markets, with ongoing debates about whether specific tokens should be classified as securities subject to SEC oversight or commodities under CFTC authority.

内容翻译: SEC和CFTC越来越多地声称对加密市场拥有管辖权,目前正在就特定代币是否应被分类为受SEC监管的证券或CFTC监管的商品进行辩论。

The regulatory landscape shifted substantially in 2025 with the Trump administration's more crypto-friendly approach, including the creation of a crypto task force and efforts to provide clearer regulatory frameworks.

内容翻译: 2025年,随着特朗普政府对加密货币更友好的立场,监管环境发生了重大改变,包括成立加密货币工作组并努力提供更清晰的监管框架。

Staking introduces additional regulatory questions.

内容翻译: 质押引入了额外的监管问题。

Are staking rewards investment income, ordinary income, or something else?

内容翻译: 质押奖励是投资收入、普通收入,还是其他类型?

Do staking arrangements constitute investment contracts subject to securities laws?

内容翻译: 质押安排是否构成受证券法规约束的投资合同?

Can staking services be offered without registration under various financial services regulations?

内容翻译: 质押服务能否在未经各种金融服务法规注册的情况下提供?

The Consumer Financial Protection Bureau has proposed extending consumer protections to digital payment mechanisms, potentially capturing certain cryptocurrency transactions.

内容翻译: 消费者金融保护局已提出将消费者保护扩展到数字支付机制,这可能会包括某些加密货币交易。

For crypto credit card issuers, navigating this regulatory maze requires coordination between the issuing bank, the exchange platform, and legal counsel specialized in both traditional banking and digital assets.

内容翻译: 对于加密信用卡发行商来说,驾驭这个监管迷宫需要发行银行、交易平台以及在传统银行和数字资产方面都有专长的法律顾问之间的协调。

Products must be structured to comply with payment card regulations while also satisfying crypto-specific requirements.

内容翻译: 产品必须结构化以符合支付卡监管,同时满足加密货币特定的要求。

Rewards programs must be disclosed clearly, including explanations of how token values fluctuate, what risks users face, and what happens to rewards during market volatility or platform issues.

内容翻译: 奖励计划必须清楚披露,包括解释代币价值如何波动、用户面临的风险以及市场波动或平台问题期间奖励会发生什么。

Consumer protection implications are substantial.

内容翻译: 消费者保护的影响是巨大的。

Traditional credit card rewards programs are straightforward: users earn a fixed percentage back, receive that value in stable currency or points with known redemption rates, and face minimal complexity.

内容翻译: 传统信用卡奖励计划很直观:用户赚取固定百分比返现,以稳定货币或具有已知兑换率的积分获得这价值,并面临最小的复杂性。

Crypto rewards introduce volatility, counterparty risk, tax complexity, and technical barriers that many users may not fully understand when signing up.

内容翻译: 加密货币奖励引入了波动性、对手风险、税务复杂性和技术障碍,许多用户在注册时可能没有完全理解这些。

Regulators are increasingly focused on ensuring that platforms provide adequate disclosures and do not mislead users about the risks they are accepting.

内容翻译: 监管机构越来越关注于确保平台提供充分的披露,并且不误导用户关于他们接受的风险。

The automatic staking feature raises specific regulatory questions.

内容翻译: 自动质押功能引发了具体的监管问题。

Does automatically staking user rewards constitute investment advice requiring registration with the SEC?

内容翻译: 自动质押用户奖励是否构成需要向SEC注册的投资建议?

Are users providing informed consent to have their rewards staked, or are they accepting this feature without understanding its implications?

内容翻译: 用户是否提供知情同意让他们的奖励被质押,还是他们在未理解其影响的情况下接受此功能?

What happens if staking yields decline or turn negative after accounting for validator fees and opportunity costs?

内容翻译: 如果在考虑验证者费用和机会成本后,质押收益下降或转为负数,会发生什么?

Platforms must carefully structure these features to avoid crossing lines that would trigger additional regulatory requirements or create liability.

内容翻译: 平台必须小心地结构化这些功能,以避免触及触发额外监管要求或创造责任的界限。

Tax reporting obligations add another layer of complexity.

内容翻译: 税务报告义务增加了另一层复杂性。

Exchanges must issue Form 1099 to users who receive cryptocurrency rewards exceeding certain thresholds, reporting the fair market value of rewards as income.

内容翻译: 交易所必须向获得超过某些阈值的加密货币奖励的用户发出1099表格,将奖励的公允市场价值报告为收入。

Coinbase has stated that Bitcoin rewards from its upcoming credit card will not appear on 1099 forms, though the legal basis for this treatment remains unclear and may be subject to

内容翻译: Coinbase已经声明,其即将推出的信用卡的比特币奖励不会出现在1099表格上,尽管对此处理的法律依据尚不清楚,且可能会受到 情境:变化。无论是否从平台收到税务表格,用户仍需负责准确报告收入和资本收益。

国际监管差异为在全球运营的平台带来了额外的复杂性。欧洲联盟的加密资产市场监管规定为加密服务提供商设立了全面要求,包括许可、披露和操作标准。英国的监管机构采取了更加谨慎的方法,要求加密平台注册并遵守反洗钱规则,同时考虑是否需要额外的法规。亚洲的司法管辖区差异很大,一些欢迎加密创新,而另一些则施加严格限制或直接禁令。

对于评估具有抵押功能的加密信用卡的用户,几个监管和合规因素应指导他们的决定。首先,验证发卡银行是否持有适当的许可,以及卡产品本身是否符合适用的信用卡法规。寻找持卡人协议中关于费用、利率和条款的清晰披露。其次,了解交易所的监管状态以及它在您所在司法管辖区是否获得许可或注册。在没有适当许可的情况下运营的平台可能会面临执法行动,从而可能中断服务或访问资金。

第三,仔细查看管理加密货币奖励和抵押条件的条款。了解谁持有抵押代币的保管权,您在解除抵押和提款方面的权利,以及如果平台出现技术问题或安全漏洞时会发生什么,以及如何解决争议。第四,考虑税收影响,并确保您能够遵守报告要求。如果您可能积累大量奖励,请咨询熟悉加密货币税收的税务专业人士以避免意外。第五,评估信用和借记产品之间的区别。信用卡涉及借款以及对携带余额的利息收取,而借记卡则使用现有资金。确保您了解使用的是哪种类型的产品并据此管理支出。

随着加密变得更加主流且监管机构开发出更加复杂的框架,监管环境将继续发展。用户应随时了解可能影响他们的卡产品、税务义务或功能访问的变化。优先遵从性、提供清晰披露,并与监管机构合作的平台,更有可能提供能够经受住监管审查的可持续产品。

对用户的战略影响:在您的财务生活中评估加密信用卡

对于考虑采用具有抵押功能的加密信用卡的用户,几个战略问题可以帮助框架决策,并确保产品与其更广泛的财务目标和风险承受能力一致。

第一个考虑因素是净收益与风险。根据您的支出模式和类别计算预期的奖励率。如果您每月支出2,000美元且平均奖励率为2%,则您每月将获得40美元的奖励或每年480美元。加上抵押收益——假设在6.77%时,假设线性积累和即时抵押,这些累积的奖励在第一年将产生约32美元的额外收益。除去任何代币价格升值或贬值前,这总计约512美元的总收益,相当于年度支出的2.13%。

与您的最佳替代方案进行比较。一张好的现金返还卡可能提供2%的稳定美元无波动或复杂的返还。一张高级旅行卡可能在策略性使用时提供价值2-3%的旅行积分。只有当代币价格升值和抵押收益的潜在上升超过价格风险和管理波动的成本时,才有意义使用加密卡。对于已经想要持有加密货币并计划购买代币的用户,卡可能是自动化平均成本法的吸引方式,并含有额外的收益成分。对于对加密货币无所谓或风险回避的用户,简单的替代方案可能提供更好的风险调整回报。

奖励代币选择对结果有重大影响。提供比特币奖励的卡揭示了对最成熟和流动性的加密货币的暴露,其历史纪录最长。提供平台特定代币(如CRO)奖励的卡与平台成功保持一致,但当平台面临挑战时也存在集中风险。提供生态系统代币(如SOL)奖励的卡揭示了对特定区块链网络的暴露,这些网络潜力较高但波动性和技术风险也较高。用户应选择与其投资理论和风险胃口匹配的奖励代币,或者如果他们想要更广泛的加密暴露,则在多张卡之间进行多样化。

解锁灵活性值得仔细评估。要求长时间锁定或施加提前提取惩罚的产品降低了流动性,限制了您对市场变化或个人财务需求的响应能力。Gemini Solana卡可以随时解除抵押,仅在纪元边界延迟,提供了合理的灵活性,但用户应了解时间安排,并在预期需要快速访问资金时计划相应的安排。条款更为严格的产品应提供相应更高的收益以补偿减少的流动性。Content: 溶解。传统区分——信用与借记、消费与储蓄、消费与投资——在单一卡片交易同时提供便利、奖励和收益时变得不那么有意义了。心理和实际影响深远:用户可以通过简单的支付行为参与复杂的金融策略,例如为停车付费或购买咖啡。

然而,这种权衡是巨大的,不应被低估。用户接受加密货币价格波动、交易对手风险、税务复杂性和流动性限制,以换取可能或不可能弥补这些成本的奖励和收益。质押收益和代币升值的潜在广告宣传可能掩盖了在加密熊市中,由于代币价格下跌压倒微薄的质押回报,从而导致本金损失的真正可能性。

历史表现,包括Gemini关于长期SOL持有者299%收益的数据,反映了可能不会重现的特定市场条件。

监管环境仍在变化中,各个机构正在努力定义现有法律如何适用于这些混合产品,以及是否需要新的监管。用户应期待对奖励在税务方面的处理方式、平台必须提供的披露信息以及适用的消费者保护措施的持续演变。与监管合作并提供透明披露的平台可能会比那些在法律边界上游走或在营销中最小化风险的平台表现得更好。

对于评估是否采用这些产品的用户,几个指标值得持续监测。首先,将广告的奖励利率与账户中实际收到的收益进行比较,并考虑到所有费用、佣金和价格变动。由于类别限制、消费上限、验证者费用和代币价格波动,平台可能会在实际上提供大大少于理论最大奖励的回报。其次,追踪质押解锁期和流动性条款。

面临财务压力的平台可能会对提款施加额外限制或延长处理时间,将名义上流动的头寸变为锁定资金。第三,关注商户采用率和支付网络关系。失去主要商户支持或面临处理限制的卡片,无论奖励利率如何,都会变得不那么有用。

第四,监控奖励代币相对于替代品的表现。如果您积累的代币持续表现逊于其他加密货币或传统投资,那么持有这些奖励的机会成本可能超过您实际赚取的名义收益。第五,关注监管执法和指导。新的规则、针对类似平台的执法行动或不利的税务指导可能会极大地改变这些产品的经济性和风险状况。获得监管批准或与当局合作的平台比那些面临执法或在灰色区域运营的平台显示出更低的尾部风险。

展望未来,问题不在于日常消费是否会成为用户投资组合的一部分——这种整合已经通过市场中的多种产品发生了——而在于这种整合将变得多么复杂和微妙。用户最终是否会设置自定义奖励分配规则,将不同的消费类别自动导向不同的收益策略?奖励是否会直接流向DeFi协议而无需经过中心化交易所?信用额度是否会通过链上质押头寸抵押,从而模糊借贷与投资之间的界限?

实现这些可能性的基础设施正在构建中。智能合约功能、互操作标准、监管框架和用户界面都在演变,以支持消费与收益之间的更复杂集成。Gemini Solana卡的自动质押功能可被视为通往全面集成金融体验更长旅程中的早期一步,在其中每一笔交易同时承担多重目的。

对于站在杂货店收银台前的加密好奇消费者来说,刷Gemini Solana卡以赚取2%的回馈SOL并自动质押获得额外6.77%的收益,这个问题已经得到回答:日常消费已经成为质押投资组合的一部分。这是代表明智的金融创新,还是投机过度,只有在我们看到这些产品经历涵盖狂喜与绝望的完整市场周期后,才能从回首中明了。

消费即质押的时代已经开始。最终的目的地尚待书写。