هذا الأسبوع، تنقلت الأسواق المالية العالمية عبر مشهد معقد شكلته تخفيف التوترات التجارية، البيانات الاقتصادية المختلطة، وإشارات البنوك المركزية. في حين ارتفع وول ستريت بشكل حاد بفضل أرباح التقنية القوية والآمال في تخفيف التعريفات بين الولايات المتحدة والصين، ظلت الأسواق الأوروبية حذرة بسبب مخاوف الركود والبيانات الضعيفة لمؤشر مديري المشتريات.

في آسيا، عاد التفاؤل مع إعلان اليابان وكوريا الجنوبية عن تدابير دعم اقتصادي لمواجهة آثار التعريفات، بينما أشارت أرباح الصين الصناعية إلى تعافي هش.

تذبذبت معنويات المستثمرين بين الارتياح والشك. وهدأت الأسواق بسبب التخفيف المؤقت في اللهجة المتعلقة بالتعريفات، لكن عدم اليقين بشأن سياسات التجارة طويلة الأمد وضغوط التضخم أبقت على التقلبات. قادت قطاعات التقنية والاتصالات المكاسب العالمية، في حين عانت الصناعات الموجهة للمستهلكين والاقتصادات التي تعتمد على التصدير في ظل تأثير الحماية التجارية. وإليك كيف تفاعلت الأسواق على الصعيد العالمي.

تحليل الأسهم

ردود فعل أسواق الأسهم على تخفيف التوترات التجارية وأرباح التقنية

أداء الأسهم العالمية

-

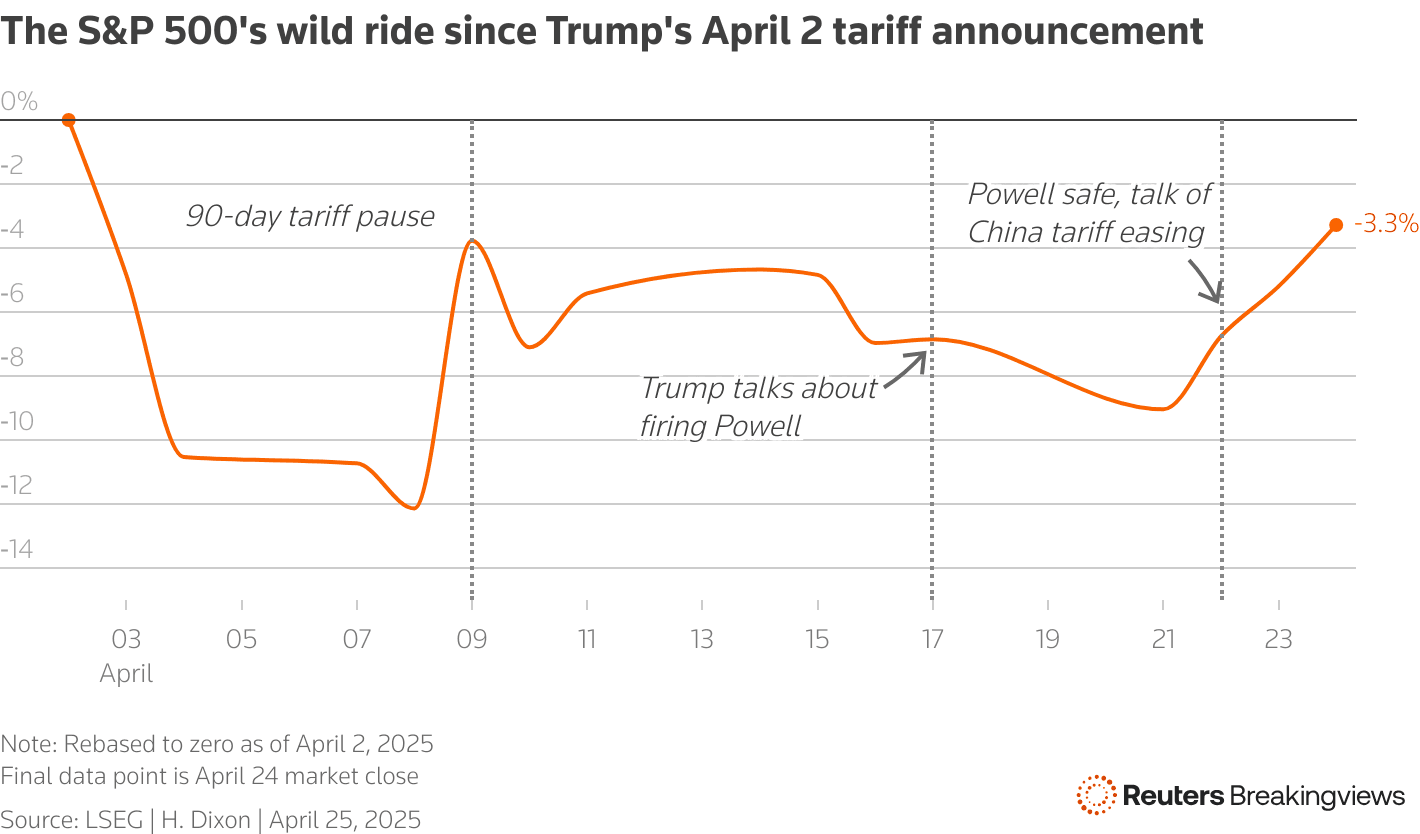

ارتفع مؤشر S&P 500 بنسبة 4.6%، وقفز ناسداك بنسبة 6.7%، وارتفع داو جونز بنسبة 2.5%، بدعم من التفاؤل حول تخفيف لهجة التجارة بين الولايات المتحدة والصين وأرباح التقنية القوية.

-

زاد مؤشر STOXX 600 الأوروبي بنسبة 0.35%، مسجلاً ارتفاعه الأسبوعي الثاني على التوالي رغم مخاوف الركود المستمرة.

-

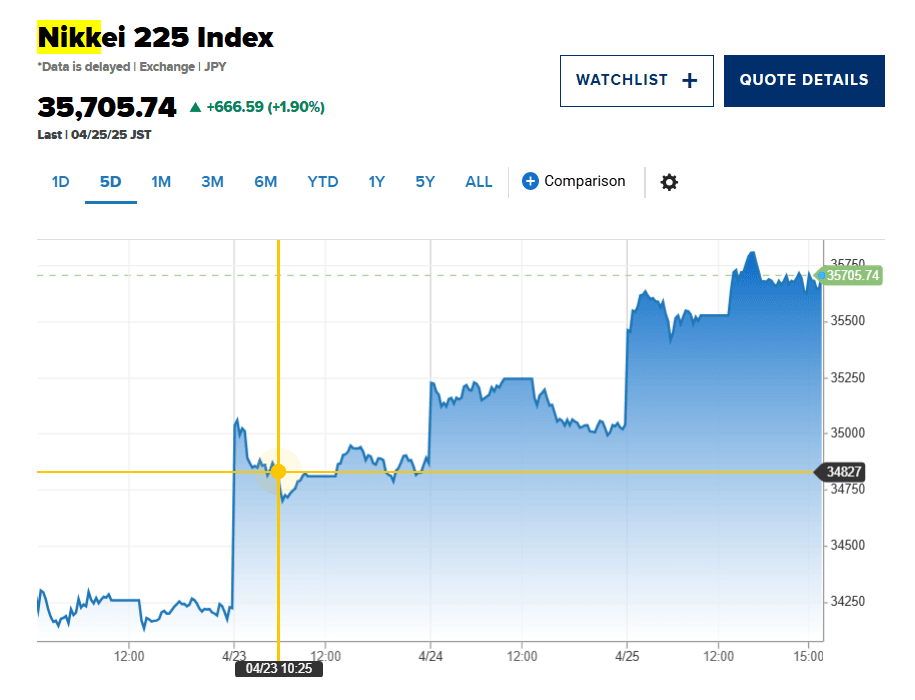

ارتفع مؤشر نيكاي 225 في اليابان بنسبة 1.9%، متعافياً بالكامل من خسائر صدمات التعريفات السابقة.

-

تراجع مؤشر نيفتي 50 في الهند بنسبة 1.27% بسبب التوترات الجيوسياسية مع باكستان.

أبرز القطاعات

-

قادت الأسهم التقنية الارتفاع، مع تأكيد Alphabet على الاستثمارات في الذكاء الاصطناعي. وارتفعت أسهم ServiceNow بنسبة 14.8% بفضل الطلب القوي المدفوع بالذكاء الاصطناعي.

-

واصلت الصناعات التقديرية للمستهلكين الضغوط بسبب مخاوف التضخم الناتجة عن التعريفات.

-

أظهرت قطاعات المالية والرعاية الصحية مرونة، مدعومة بالتموضع الدفاعي.

الأحداث الرئيسية للشركات

-

تجاوز أكثر من 73.9% من شركات S&P 500 توقعات الأرباح للربع الأول [.(https://www.reuters.com/markets/global-markets-trading-day-2025-04-24/)

-

يتحول تركيز السوق إلى التقارير القادمة من آبل ومايكروسوفت الأسبوع المقبل.

-

ظل نشاط الاكتتابات العامة الأولية معتدلاً بسبب تقلبات السوق.

مراقبة السلع

هبوط النفط بينما يبقى الذهب ملاذاً آمناً وسط حالة عدم اليقين

النفط الخام

-

أغلقت برنت كروود عند 66.87 دولارًا، منخفضةً بنسبة 1.6% خلال الأسبوع، بسبب ضغوط مخاوف الركود والمفاوضات التجارية المتقلبة.

-

استقر WTI عند 63.02 دولارًا، مسجلاً انخفاضاً بنسبة 2.6% خلال الأسبوع.

المعادن الثمينة

-

شهد الذهب تقلبات، حيث بلغ ذروته فوق $3,500 قبل الاستقرار عند $3,292.99، منخفضًا بنسبة 1.7% يوم الجمعة ولكنه لا يزال مرتفعاً حتى الآن هذا العام كملاذ ضد التوقعات السياسية غير المستقرة.

-

عكست الفضة والمعادن الصناعية حركة الذهب، متأثرةً بقوة الدولار والمخاوف بشأن النمو العالمي.

المحركات

تستمر التطورات في الحرب التجارية، تقلبات الدولار، واندفاع المستثمرين إلى الأمان في توجيه أسعار السلع.

لمحة عن العملات والفوركس

الدولار يجد الاستقرار في حين تكتسب الين تدفقات الملاذ الآمن

-

سجل مؤشر الدولار الأمريكي أول زيادة أسبوعية له منذ مارس، بدعم من تلاشي مخاوف الاحتياطي الفيدرالي والتفاؤل التجاري.

-

ارتفع USD/JPY إلى 143.55، مما يعكس الشهية للمخاطر ولكن أيضاً الطلب على الين كملاذ آمن في وقت سابق من الأسبوع.

-

انخفض EUR/USD إلى 1.1377، حيث أثرت خفض معدلات الفائدة من البنك المركزي الأوروبي على اليورو.

-

بقيت INR متقلبة بسبب التوترات الإقليمية ولكنها استقرت نحو نهاية الأسبوع.

التأثيرات الرئيسية

لا تزال التباينات في سياسات البنوك المركزية، عدم اليقين التجاري، وتغيرات معنويات المستثمرين تهيمن على أسواق الفوركس.

عوائد السندات وأسعار الفائدة

انخفاض العوائد مع إشارات الفيدرالي للصب کل ہونے کا صبرٍ وسط تقلبات التجارة

-

انخفض عائد السندات الأمريكية لأجل 10 سنوات إلى 4.26%، عاكسةً الحذر لدى المستثمرين وآمال حدوث تخفيضات محتملة في معدلات الفائدة لاحقًا هذا العام.

-

خفض البنك المركزي الأوروبي معدل الفائدة (bps) 25 وصولاً إلى 2.25%، مشيراً إلى انخفاض التضخم وتضييق الشروط المالية بسبب اضطرابات التجارة.

-

لا تزال مخاوف التضخم مرتفعة بسبب تأثيرات التعريفات، لكن مخاوف الركود تُلَطِّف من ردود أفعال سوق السندات.

العملات المشفرة والأصول البديلة

استقرار بيتكوين بينما تستمر تقلبات العملات البديلة

-

احتفظت بيتكوين (BTC) بمستويات دعم رئيسية، قادت مشاعر المستثمرين رغم المخاوف الأوسع من السوق.

-

شهدت العملات البديلة تجدد التقلبات، بقيادة السرديات التنظيمية المتغيرة وتطورات التمويل اللامركزي.

-

كانت المشاعر مختلطة، مع توفير تدفقات صناديق الاستثمار المتداولة للاستقرار في حين أوزان القرصنة والانشغالات بالسيولة على الرموز الصغيرة.

الأحداث العالمية والاتجاهات الكلية

نمو صناعي صيني متين رغم الضغوط التجارية

-

ارتفعت أرباح الصين الصناعية للربع الأول بنسبة 0.8%، مشيرةً إلى المرونة رغم التعريفات الأمريكية القاسية. لكن من المتوقع وجود ضغوط مستقبلية دون دعم سياسات سريع.

-

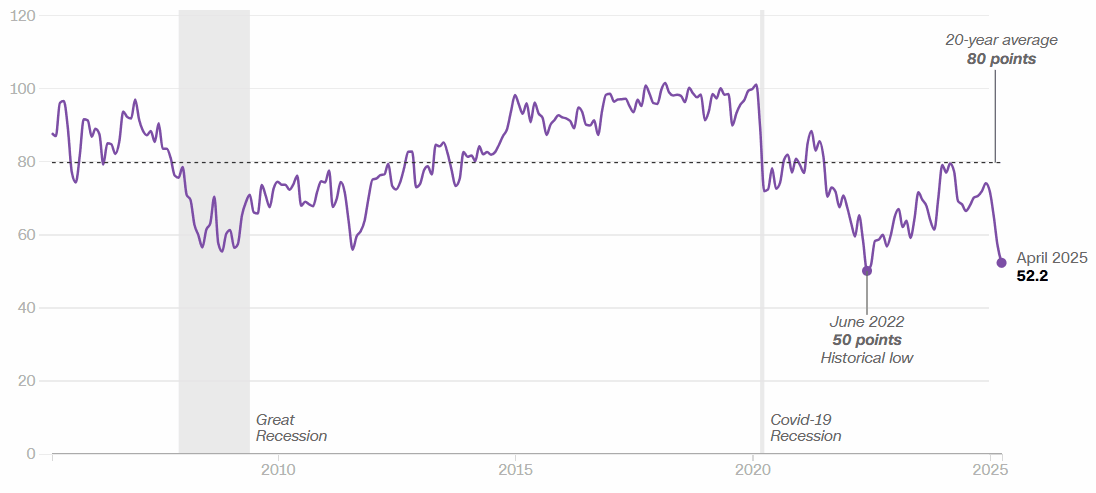

انخفضت معنويات المستهلكين في الولايات المتحدة بنسبة 8% في أبريل، مما يعكس القلق العميق حيال مخاطر الركود والتضخم.

-

طرحت اليابان إجراءات اقتصادية طارئة لمواجهة آثار التعريفات، في حين تجاوز مؤشر طوكيو للأسعار الأساسية 3.4%، مما يبقي القلق تجاه التضخم حياً.

-

واجهت الهند تراجعاً في السوق وسط تصاعد التوترات مع باكستان، مسلطتين الضوء على المخاطر الجيوسياسية في آسيا.

أفكار ختامية: هل الأسواق عند مفترق طرق؟

بالنظر إلى الصورة الأوسع، يبدو أن الأسواق دخلت مرحلة من الاستقرار الحذر، مدعومةً بأرباح الشركات القوية وتراجع طفيف عن مخاوف السياسات التجارية الشديدة. أظهرت أسهم التقنية مرونة ملحوظة، لتعمل كوسادة ضد الرياح الجيوسياسية، بينما عكست أسواق السلع والسندات استمرار المخاوف حول النمو العالمي وديناميات التضخم.

مع التوجه للأسبوع القادم، سيتحول التركيز إلى إصدارات الأرباح المهمة، واجتماعات البنوك المركزية، والمؤشرات الاقتصادية الجديدة، وخاصة بيانات التضخم والعمالة.