تعد الولايات المتحدة في لحظة حاسمة بشأن تنظيم العملات المشفرة. لسنوات، كانت صناعة الأصول الرقمية تعمل في منطقة رمادية تنظيمية، حيث كانت تتعارض بين الاختصاصات المتداخلة للهيئات التنظيمية. لم يكن لدى أي من هيئة الأوراق المالية والبورصات (SEC) أو لجنة تداول السلع الأساسية (CFTC) سلطة واضحة على الأسواق المشفرة الواسعة. تنقلت الجهات المشاركة في السوق - من البورصات الرئيسية إلى مُصدري الرموز إلى المستثمرين الفرديين - في هذا المجال غير الواضح من خلال الامتثال الحذروقات غالية في التقاضي.

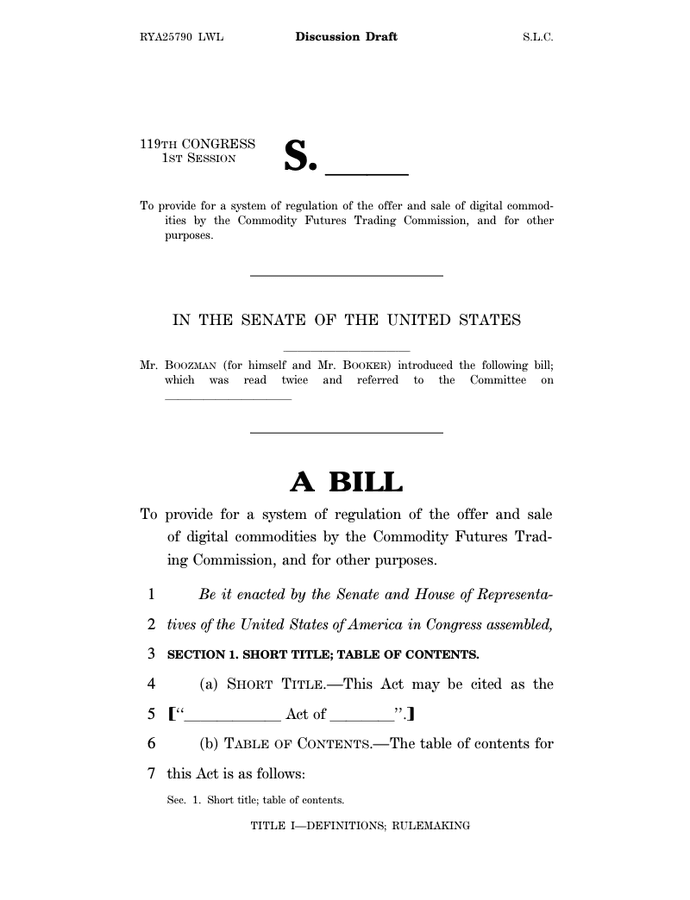

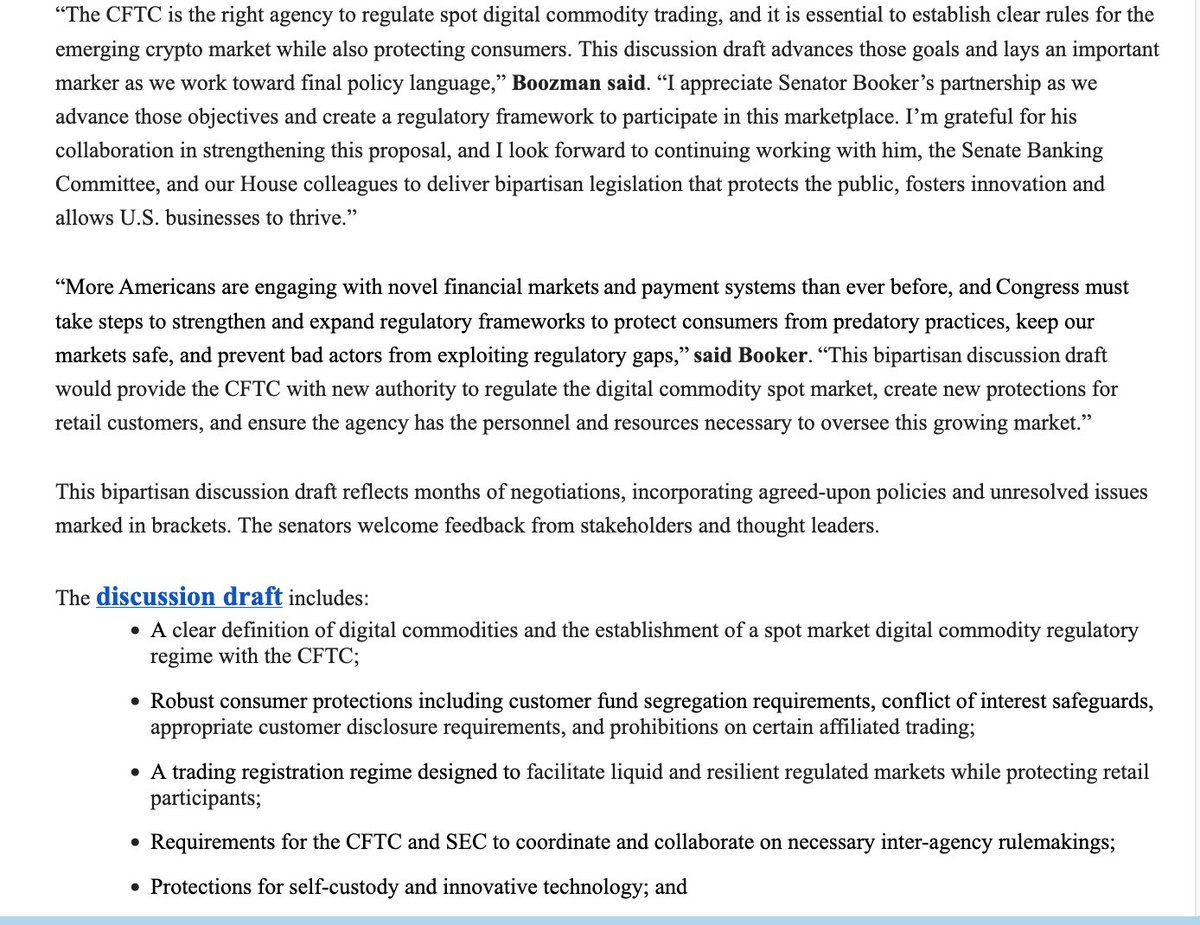

قد يتغير هذا المشهد بشكل جذري قريبًا. في 10 نوفمبر 2025، كشف رئيس لجنة الزراعة في مجلس الشيوخ جون بوزمان والسيناتور كوري بوكر عن مسودة نقاش من الحزبين التي قد تعيد تشكيل تنظيم العملات المشفرة في أمريكا بشكل أساسي. يقصد الاقتراح نقل الإشراف على تداول البضائع الرقمية من هيئة الأوراق المالية والبورصات إلى لجنة تداول السلع الأساسية، وتصنيف معظم العملات المشفرة كسلع رقمية بدلاً من أوراق مالية، وإنشاء أول إطار فيدرالي شامل لهياكل السوق المشفرة.

يمثل هذا أكبر محاولة لمجلس الشيوخ لمطابقة زخم مجلس النواب التشريعي. في يوليو 2025، مرَّر مجلس النواب قانون وضوح هيكلة سوق الأصول الرقمية بأغلبية 294 صوتًا مؤيدًا مقابل 134، مما يشير إلى دعم قوي من الحزبين للوضوح التنظيمي. يبني مشروع بوزمان-بوكر على هذا الأساس، متضمنًا دروسًا مكتسبة من تجربة مجلس النواب ويعالج مخاوف مجلس الشيوخ الفريدة حول موارد التطبيق وحماية المستهلك وقدرة لجنة تداول السلع الأساسية على الإشراف على هذا السوق الضخم الجديد. المعايير ستُنظم كسلع بواسطة CFTC، بينما تلك التي تسيطر عليها كيانات مركزية ستظل أوراقاً مالية تحت إشراف SEC.

FIT21 مرت في مجلس النواب في مايو 2024 عبر تصويت 279-136، بانضمام 71 ديمقراطيًا مع الجمهوريين للدعم. كانت هذه هي المرة الأولى التي تجتاز فيها تشريع شامل للعملات الرقمية إحدى غرف مجلس النواب. ومع ذلك، لم يتخذ مجلس الشيوخ أي إجراء تجاه المشروع، وانتهى في نهاية الجلسة البرلمانية.

حاول مجلس النواب مرة أخرى في 2025 مع قانون CLARITY، وهو نسخة مكررة من FIT21. تم تمريره في يوليو 2025 مع 294 صوتًا مؤيدًا، بما في ذلك 78 ديمقراطيًا، وأظهر التشريع دعمًا أقوى بكثير من الحزبين. لكنه لا يزال بحاجة إلى إجراء من مجلس الشيوخ ليصبح قانونًا.

عامل ترامب

تغيرت الساحة السياسية بشكل كبير مع عودة الرئيس دونالد ترامب إلى منصبه في يناير 2025. بعد أن عبر سابقًا عن تشكك في العملات الرقمية، غير ترامب مساره وتعهد بأن يجعل أمريكا "عاصمة العملات الرقمية على هذا الكوكب". وقامت إدارته بالضغط النشط على الكونغرس لتمرير التشريعات الشاملة للعملات الرقمية قبل استراحة أغسطس 2025.

هذه الضغوط أثمرت. في يوليو 2025، مر الكونغرس ووقع ترامب على قانون توجيه وتأسيس الابتكار الوطني للعملات المستقرة الأمريكية (GENIUS Act)، مما أسس أول إطار فيدرالي للعملات المستقرة للدفع. وكان القانون بمثابة علامة تاريخية: أول تشريع رئيسي للعملات الرقمية يصبح قانونًا في الولايات المتحدة.

عون إدارة ترامب على تنظيم العملات الرقمية جاء جزئيًا من التوافق الأيديولوجي مع التركيز الصناعي على الابتكار المالي وإزالة القيود. لكنه عكس أيضًا مخاوف عملية. بدون قواعد واضحة، تخاطر الولايات المتحدة بفقدان ميزتها التنافسية أمام الأماكن مثل الاتحاد الأوروبي وسنغافورة والإمارات العربية المتحدة التي تجذب بنشاط الأعمال التجارية الرقمية بوضوح قواعدها التنظيمية.

أيدت الإدارة إعطاء CFTC السلطة الرئيسية على أسواق العملات الرقمية. جادل المسؤولون بأن نهج الوكالة القائم على المبادئ والتركيز على سلامة السوق يجعله أفضل لمنصة للتداول والمعاملات السلعية. ومع ذلك، لاحظ النقاد أن عائلة الرئيس تملك استثمارات شخصية كبيرة في مشاريع العملات الرقمية، مما يثير القلق بشأن تعارض المصالح.

ما هو مشروع القانون؟

مسودة مناقشة بوزمان-بوكر

يمثل مسودة نوفمبر 2025 شهورًا من المفاوضات الثنائية الهادئة بين رئيس لجنة الزراعة بمجلس الشيوخ جون بوزمان، جمهوري من أركنساس، والسناتور كوري بوكر، ديمقراطي من نيو جيرسي. على عكس قانون CLARITY لمجلس النواب الذي يغطي كلا من اختصاصات SEC وCFTC، تركز مسودة لجنة الزراعة في مجلس الشيوخ تحديدًا على السلطات الجديدة لـCFTC. وسوف تحتاج في النهاية إلى الاندماج مع تشريع منفصل من لجنة البنوك في مجلس الشيوخ، التي تشرف على SEC، لخلق إطار شامل.

التوقيت متعمد. تبني المسودة على قانون CLARITY لمجلس النواب مع معالجة المخاوف التي أثارها الديمقراطيون وبعض الجمهوريين المعتدلين حول قدرة التنفيذ وحماية المستهلك. أشار السناتور بوكر إلى أن مسودة النقاش هي "خطوة أولى" وأن العمل الکبیر لا يزال مطلوبًا قبل تقدم التشريع من اللجنة، خاصة فيما يتعلق بالموارد لـCFTC، ومنع الوساطة التنظيمية، وضمان الحواجز ضد الفساد.

الأحكام الرئيسية والتعريفات

في صميم التشريع يوجد تعريف قانوني رسمي لـ"السلعة الرقمية". يصف مشروع القانون السلع الرقمية كأصول رقمية قابلة للاستبدال يمكن امتلاكها بشكل حصري ونقلها شخص لشخص دون الحاجة للاعتماد على وسيط، ويتم تسجيلها على بلوكشين عامة موزعة أو نظام لا مركزي شبيه. يستثني هذا التعريف عمدًا معظم الأوراق المالية المرمزة بينما يتضمن بيتكوين، إيثريوم، والعملات الرقمية الغير مركزية المماثلة.

هذا التعريف مهم بشكل كبير لأنه يحدد دائرة الاختصاص التنظيمية. الأصول التي تُصنف كسلع رقمية ستقع تحت إشراف CFTC للتداول الفوري، مما يعني أن الوكالة ستنظم كيفية شرائها وبيعها وتبادلها على منصات التداول. الأصول التي لا تتوافق مع تعريف السلعة الرقمية - وخصوصًا تلك التي تمثل حقوق ملكية أو حقوق مشاركة في الأرباح أو خصائص أخرى من الأوراق المالية التقليدية - ستظل تحت اختصاص SEC.

يحمي مشروع القانون صراحة حقوق الحفظ الذاتي، وهي أولوية لمجتمع العملات الرقمية. يمكن للأفراد أن يمتلكوا ويتداولوا الأصول الرقمية مباشرة من خلال محافظ أجهزة أو برامج دون الاعتبار كمنظمات مرسلة للنقود بموجب القانون الفيدرالي. كما سيضمن مشروع القانون حماية للمطورين من التنظيم بسبب نشرهم للبرمجيات أو تشغيلهم لبنية تحتية للبلوكشين، على الرغم من أن المسودة توضح أن هذا "ليس ملاذًا آمنًا لتشغيل واجهات DeFi".

متطلبات التسجيل سوق الهيكلية

سوف ينشئ مشروع القانون نظام تسجيل رسمي لمنصات تداول السلع الرقمية، على غرار كيفية تسجيل بورصات السلع التقليدية مع CFTC. ستحتاج المنصات التي تسهل التداول الفوري في بيتكوين وإيثريوم والسلع الرقمية الأخرى إلى التسجيل والامتثال للقواعد المعنية بوسائل مكافحة الاحتيال، والمسك الدفاتر، وفصل الأموال، وحل النزاعات. ويمثل هذا تحولاً أساسياً: حاليًا، تعمل بورصات العملات الرقمية إلى حد كبير خارج الحدود التنظيمية التقليدية للأسواق السلعية.

ستطبق أطر تسجيل منفصلة على السماسرة والموزعين في السلع الرقمية. يحتوي مشروع القانون على أقسام مدونة - توضيح مختصر للسياسات غير المحلولة - حول ما إذا كان ينبغي لـCFTC أن يمتلك صلاحيات استثناء واسعة لأنواع معينة من السماسرة أو الموزعين. لا يزال هذا نقطة نقاش، حيث يسعى المدافعين عن الصناعة للحصول على مرونة للمشاركين السوقيين الأصغر بينما يرغب دعاة حماية المستهلك في إشراف شامل.

ستتطلب قواعد حماية العملاء من منصات التداول فصل أموال العملاء عن أموال التشغيل الخاصة بالمنصة، مما فيوقف نوع الانصهار الذي ساهم في انهيار FTX. سيتعين على المنصات وضع متطلبات إفشاء واضحة للمستثمرين الأفراد، توضح صراحة المخاطر المرتبطة بتداول السلع الرقمية، وترتيبات الحراسة، والتغطية التأمينية (إن وجدت)، والنزاعات المحتملة للمصالح.

ينشئ مشروع القانون فترة انتقالية مدتها 270 يومًا بعد سنه، مما يسمح للمشغلين الحاليين بمواصلة العمل أثناء انتظار موافقة التسجيل. يهدف هذا التنفيذ التدريجي إلى منع تعطل السوق بينما يتم منح الشركات وقتًا كافيًا لبناء بنية تحتية متوافقة.

التمويل والموارد

اعترافًا بالموارد المحدودة لدى CFTC، يشتمل المسودة على اقتراح لتيار تمويل مخصص للنظام الجديد للأسواق الفورية. ستذهب الرسوم المسجلة من منصات السلع الرقمية والسماسرة والموزعين مباشرة إلى CFTC دون الحاجة إلى تخصيص إضافي من الكونغرس. يتبع ذلك النموذج الذي أنشأه قوانين FIT21 وCLARITY، والتي اقترحت حدًا أعلى للعائدات من رسوم CFTC بقيمة 40 مليون دولار سنويًا.

تتصدر قضية الموارد النقاشات. توظف SEC حوالي 4500 موظف الذين يركزون على تنظيم الأوراق المالية وإنفاذ القانون والاختبارات ووضع القواعد. في المقابل، لدى CFTC تقريبًا 700 موظف يشرفون على جميع أسواق مشتقات السلع الأمريكية. قلق النقاد من أن إضافة الإشراف على السوق الفورية الضخمة للعملات الرقمية - والتي تُقدر بالمليارات من الدولارات ويشارك فيها الملايين من المشاركين الأفراد - قد تطغى على الوكالة الصغيرة.

وأعرب بيان السناتور بوكر عن هذه المخاوف مباشرة، حيث قال إنه "قلق بشكل خاص بشأن نقص الموارد والمفوضين الثنائيين في CFTC". قد تصبح القضية نقطة تفاوض رئيسية مع تقدم مشروع القانون، مع احتمال أن يطالب الديمقراطيون بزيادات كبيرة في التمويل والالتزامات بالتوظيف كشرط لدعمهم.

العلاقة مع سلطة SEC

يلزم المسودة التنسيق بين CFTC وSEC من خلال وضع القوانين المشتركة حول القضايا المتداخلة. يشمل ذلك تحديد الهوامش المحفظي للأوراق المالية والسلع الرقمية، والإشراف على الوسطاء الذين يعملون في كلا السوقين، وإنشاء حدودبين كل وكالة وسلطة اختصاصها. تعكس متطلبات التنسيق أحكام قانون دود-فرانك، الذي تطلب تعاوناً مشابهاً بين الوكالات بعد الأزمة المالية في عام 2008.

ستبقى الرموز المُصنفة كأوراق مالية - تلك التي تفي باختبار هووي كعقود استثمار - تحت سلطة هيئة الأوراق المالية والبورصات الأمريكية لكل من الإصدار الأولي والتداول الثانوي. يعترف المسودة بأن بعض الأصول الرقمية قد تبدأ كأوراق مالية (عند بيعها لأول مرة في عرض مركزي) ولكن يمكن أن تتحول لاحقًا إلى سلع (عندما يحقق الشبكة الأساسية مستوى كافٍ من اللامركزية). وستحتاج الوكالات إلى تطوير توجيهات مشتركة حول كيفية ومتى تحدث مثل هذه التحولات.

تشير بعض الأقسام إلى آراء أقلية بين أعضاء اللجنة الديمقراطيين، مما يشير إلى الخلاف حول اللجنة التي لها سلطة الاختصاص على بعض الأحكام. على سبيل المثال، يعتقد الديمقراطيون في لجنة الزراعة أن الأحكام المتعلقة بالحصانة لمطوري البلوكشين تنتمي إلى الإشراف من لجنة البنوك. ستحتاج هذه النزاعات على السلطات إلى حل قبل تقدم مشروع القانون.

التمويل اللامركزي: المسألة غير المحلولة

ربما يكون من أكثر ميزات المسودة تميزاً هو ما يتركه غير محدد بشأن التمويل اللامركزي (DeFi). يشير القسم الكامل حول الرقابة على التمويل اللامركزي حاليًا إلى "السعي للحصول على ردود فعل إضافية"، مع العديد من الأحكام الموضوعة بين أقواس تشير إلى مناقشات جارية. تشكل بروتوكولات التمويل اللامركزي - التي تتيح التداول بين النظراء والإقراض والخدمات المالية الأخرى دون وسطاء تقليديين - تحديات تنظيمية فريدة.

هل ينبغي أن تُلزم بروتوكولات التمويل اللامركزي نفسها بالتسجيل إذا كانت تسهل تداولات السلع الرقمية؟ ماذا عن المطورين الذين يقومون ببنائها؟ ومقدمي السيولة الذين يمولونها؟ وحاملي رموز الحوكمة الذين يصوتون على التغييرات في البروتوكول؟ الأسئلة لا تزال تفتقر إلى إجابات واضحة في قوانين السلع أو الأوراق المالية التقليدية، ولا يزال المشرعون يواجهون صعوبة في كيفية التعامل معها دون قمع الابتكار أو نقل التطوير للخارج.

تعكس الحذر الوارد في المسودة بشأن التمويل اللامركزي حالة عدم اليقين الحقيقية حول النهج التنظيمي الصحيح. قد تؤدي القواعد الواسعة للغاية إلى استحالة تشغيل البروتوكولات اللامركزية من الولايات المتحدة، مما يدفع بالابتكار إلى ولايات أكثر ليونة. لكن إعفاء التمويل اللامركزي تماماً يمكن أن يخلق ثغرات تنظيمية هائلة، مما يسمح بإجراء معاملات بقيمة مليارات الدولارات بعيداً عن متناول قواعد مكافحة الاحتيال وغسيل الأموال وحماية المستهلك.

كيف سيعمل في الممارسة العملية؟

الهيكل التنظيمي الجديد

إذا تم سنه، فإن التشريع سيخلق منظرًا تنظيميًا مختلفًا جذريًا للأصول الرقمية. ستحصل لجنة تداول العقود الآجلة للسلع (CFTC) على سلطة قانونية صريحة لتنظيم الأسواق الفورية للسلع الرقمية، متجاوزة سلطتها الحالية التي تقتصر فقط على المشتقات. سيتطلب هذا التوسع من الوكالة بناء أطر تنظيمية جديدة بالكامل، وبرامج الفحص، واستراتيجيات التنفيذ، وتوجيهات الصناعة.

ستلزم منصات تداول السلع الرقمية مجموعة شاملة من الالتزامات. سيتعين عليهم التسجيل لدى CFTC، وتنفيذ ضوابط لمكافحة الاحتيال والتلاعب، والاحتفاظ بسجلات معاملات مفصلة، وفصل أصول العملاء عن رأس مال الشركات، وإنشاء برامج متينة للأمن السيبراني، واعتماد آليات لحل المنازعات، وتوفير إفصاحات واضحة للعملاء الأفراد حول المخاطرت والأجور وشروط الخدمة.

سيعمل وسطاء-التجار تحت قواعد منفصلة مصممة خصيصًا لدورهم كوسطاء. سيكون عليهم تلبية متطلبات رأس المال التي تضمن قدرتهم على الوفاء بالتزامات العملاء، وتنفيذ أنظمة إشراف لمراقبة تصرفات الموظفين، وإدارة تضارب المصالح، والاحتفاظ بسجلات لجميع تفاعلات العملاء والمعاملات. تعكس هذه المتطلبات، إلى حد ما، الالتزامات التي تفرض بالفعل على وسطاء الأوراق المالية من قِبل SEC، ولكنها ستُعدل لتتناسب مع خصائص السلع الرقمية.

تصنيف السؤال حول اللامركزية

يعد الجانب الأكثر تأثيرًا من النظام الجديد هو كيفية تصنيف الرموز. تحت القانون الحالي، يعتمد التصنيف غالبًا على أحكام ذاتية حول ما إذا كان بيع الرمز يشكل عقد استثمار. سيضع الإطار الجديد معايير أكثر موضوعية، تركز على عوامل مثل اللامركزية في الشبكة، والسيطرة على الحوكمة، وتوقع الأرباح من جهود الآخرين.

سيتم بوضوح اعتبار البيتكوين والإيثيريوم كسلع رقمية نظرًا لدرجة اللامركزية العالية فيهما. لا تتحكم أي كيان واحد في أي من الشبكتين، وكلاهما لديه حوكمة موزعة، ولا يعتمد أي منهما على جهود مصدر مركزي لتحقيق زيادة في القيمة. ستتأهل أيضًا شبكات العمل المثبتة بإثبات العمل وإثبات الحصة مع توزيع كافي للمحققين.

تقدم الرموز الأحدث تعقيدًا أكبر. قد يبدأ المشروع بفريق مركزي يتحكم في معظم رموز الحوكمة، مما يجعله عقد استثمار (وبالتالي ورقة مالية) تحت سلطة هيئة الأوراق المالية. مع مرور الوقت، عندما يقوم الفريق بتوزيع الرموز بشكل أوسع ويطبق حوكمة لامركزية، قد يتحول المشروع إلى وضع السلعة الرقمية تحت إشراف هيئة تداول العقود الآجلة للسلع. ستحتاج الوكالات إلى وضع توجيهات واضحة حول متى وكيف تحدث مثل هذه التحولات.

حماية المستثمر والإفصاح

تلزم متطلبات الإفصاح بتغيير كبير لصناعة العملات المشفرة. ستحتاج منصات التداول إلى تزويد العملاء بمعلومات مفصلة حول كيفية الاحتفاظ بالأصول، وما إذا كان أموال العملاء مؤمناً عليها أو مضمونة (عادةً لا تكون كذلك)، والوضع المالي للمنصة، وتضارب المصالح المحتمل (مثل التداول بحسابات المنصة)، وجداول الرسوم الشاملة.

ستحتاج هذه الإفصاحات إلى أن تكون واضحة وبارزة ومتاحة للمستثمرين الأفراد. على الأرجح، ستطلب هيئة تداول العقود الآجلة للسلع من المنصات استخدام تفسيرات بلغة إنجليزية بسيطة بدلاً من لغة قانونية أو تقنية معقدة. سيحتاج العملاء إلى الاعتراف صراحة بفهمهم للمخاطر قبل فتح الحسابات، مشابه لعملية فتح حسابات الوساطة التقليدية.

تهدف قواعد الحفظ والفصل إلى منع حدوث انهيار على غرار FTX. سيحتاج أن تحفظ الأصول العميلة بشكل منفصل عن أموال المنصة الخاصة، مع تحديدها بوضوح كملكية للعملاء، وحمايتها من مطالب الدائنين للمنصة في حالة الإفلاس. ستتحقق اعترافات منتظمة من قبل مدققين مستقلين من أن الأصول العملاء محجوزة بالكامل ومتاحة.

آليات التحول

ستبدأ فترة التحول البالغة 270 يومًا عند التنفيذ. خلال هذه الفترة، ستكون هيئة تداول العقود الآجلة للسلع بحاجة إلى إصدار قواعد مؤقتة للنفاذ التي تحدد إجراءات التسجيل ومتطلبات التطبيقات ومعايير الامتثال وأولويات الفحص. ستتمكن المنصات الحالية من الاستمرار في العمل في حين تنتظر موافقة على تطبيقات تسجيلها، مما يخلق آلية جد الجد التي تمنع تعطيل السوق.

ستحتاج المنصات إلى تقديم تطبيقات تسجيل شاملة تشمل معلومات حول هيكلها التنظيمي، والأفراد المفتاحيين، وترتيبات الحفظ، وأنظمة الأمن السيبراني، والموارد المالية، وبرامج الامتثال. ستراجع هيئة تداول العقود الآجلة للسلع التطبيقات، وتطلب معلومات إضافية، وتقوم بفحص أنظمة وضوابط المتقدمين، وتمنح أو ترفض التسجيل بناءً على ما إذا كان المتقدمون يلتزمون بالمعايير القانونية والتنظيمية.

قد تواجه بعض الشركات اختيارات صعبة خلال فترة التحول. قد تحتاج منصات تقدم حاليًا كل من السلع الرقمية ورموز الأوراق المالية المصنفة إلى إما فصل عملياتها إلى كيانات منفصلة (واحدة مسجلة لدى هيئة تداول العقود الآجلة للسلع، وأخرى لدى هيئة الأوراق المالية) أو اختيار التركيز على فئة واحدة من الأصول. قد تدفع تكاليف الامتثال المنصات الصغيرة إلى الاندماج أو الخروج من السوق.

السياق العالمي والقضايا العابرة للحدود

سيحتاج الإطار التنظيمي الأمريكي إلى التنسيق مع التوجهات العالمية، لا سيما مع التنظيم الأوروبي ميكا. تعمل العديد من منصات العملات المشفرة عالميًا، حيث تخدم العملاء عبر العديد من الولايات القضائية. قد تعمل منصة مسجلة لدى هيئة تداول العقود الآجلة للسلع للعملاء الأمريكيين تحت تنظيم ميكا في أوروبا، وتنظيم FCA في المملكة المتحدة، وإشراف MAS في سنغافورة.

سيتناول التنسيق عبر الحدود قضايا مثل تبادل المعلومات بين المنظمين، والاعتراف بالموافقات التنظيمية الأجنبية، ومنع الاستفادة من الفوارق التنظيمية. يتخيل التشريع جهود التنسيق الدولي، على الرغم من أن الآليات المحددة لا تزال بحاجة إلى التطوير عبر وضع القوانين وفتح الباب للتنسيق الثنائي أو المتعدد الأطراف.

تمنح الطبيعة المسيطرة للدولار في أسواق العملات المشفرة الولايات المتحدة تأثيراً كبيراً. العملات المستقرة مثل USDC وUSDT، التي ترتبط بالدولار الأمريكي وتستخدم بشكل واسع في تداول العملات المشفرة، تقع جزئيًا تحت السلطة التنظيمية الأمريكية بغض النظر عن مكان وجود منصة الإصدار. يخلق ذلك نفوذاً طبيعيًا للمنظمين الأمريكيين لتشكيل المعايير العالمية من خلال إطارهم المحلي.

لماذا يهم: التأثيرات على الصناعة والابتكار والأسواق

لصناعة العملات المشفرة: هل نهاية عدم اليقين التنظيمي؟

لقد طالما جادلت الصناعة بأن [وضوح التنظيم سيكون بمثابة انطلاقة للابتكار والنمو في القطاع](دمج الوضوح التنظيمي يمكن أن يجيب على الكثير من التساؤلات الدائرة حول السوقragen.[Content Translation]

احتفظ بروابط الماركدون دون ترجمة.

محتوى: الاستثمار](https://www.bitcoinsensus.com/news/regulations/the-us-senate-just-dropped-a-bipartisan-crypto-bill-and-the-cftc-is-the-big-winner). بدون قواعد واضحة، تظل العديد من المؤسسات المالية التقليدية على الهامش غير مستعدة للمخاطرة بإجراءات التنفيذ لدخول أسواق المناطق الرمادية. ترددت البنوك في حفظ الأصول الخاصة بالعملات المشفرة أو تقديم خدمات العملات المشفرة للعملاء. اقتصر المستثمرون المؤسسون على تعرضهم لهذه الأصول. تجنب معالجو الدفع تسهيل المعاملات بالعملات المشفرة.

قد يغير إطار عمل CFTC الواضح هذا الحساب. يمكن للبنوك أن تقدم خدمات الحفظ للأصول الرقمية دون الخوف من تنفيذ هيئة الأوراق المالية والبورصات للتعامل مع الأوراق المالية غير المسجلة. يمكن للأسواق التقليدية إدراج منتجات السلع الرقمية جنبًا إلى جنب مع الأسهم والسندات. يمكن لصناديق التقاعد والمؤسسات تخصيص أصول العملات المشفرة كجزء من المحافظ المتنوعة. يمكن لشبكات الدفع دمج السلع الرقمية ضمن نظامها.

يحظى الحماية الصريحة للحفظ الذاتي بأهمية كبيرة لأسس فلسفة مجتمع العملات المشفرة. يعتبر دعاة اللامركزية القدرة على الاحتفاظ برموزهم الخاصة - للتحكم في الأصول الرقمية دون الاعتماد على الوسطاء - أمرًا أساسيًا لهدف العملات المشفرة. من خلال ترسيخ حقوق الحفظ الذاتي في القانون الفيدرالي، يرسل القانون إشارة إلى أن تنظيم الحكومة لا يحتاج إلى القضاء على الخصائص الندّية والمعتمدة على الثقة التي تميز العملات المشفرة.

يمكن لحماية المطورين أن تحفز الابتكار المفتوح المصدر. يواجه مطورو البرمجيات حاليًا عدم اليقين بشأن ما إذا كان بناء بروتوكولات DeFi أو بنية تحتية أخرى للعملات المشفرة يمكن أن يخضعهم للوائح نقل الأموال أو مسؤوليات قانونية أخرى. سيتيح بوليصة الأمان الواضحة للأعمال التطويرية البحتة - بعكس منصات التشغيل أو الخدمات - للمبرمجين المساهمة في النظم البيئية للبلاكشين دون خوف من الانكشاف القانوني غير المقصود.

ومع ذلك، فإن النظام الجديد سيفرض أيضًا تكاليف امتثال هائلة. يتطلب التسجيل لدى CFTC بناء إدارات امتثال، وتطبيق أنظمة مراقبة، وتوظيف موظفين قانونيين وإدارة مخاطر، وإجراء فحوصات منتظمة. قد تعاني المنصات الأصغر من هذه النفقات، مما يؤدي لاحتمال اندماج السوق حيث يمكن فقط للأسواق الممولة جيدًا تلبية المعايير التنظيمية.

لتصنيف الرموز: سلعة مقابل أمان

سوف يؤدي التغيير من تصنيف الأمان إلى السلعة إلى تغيير اقتصاد الرموز وهيكل السوق. تتطلب عروض الأوراق المالية إفصاحًا مكثفًا، وتسجيلًا لدى هيئة الأوراق المالية والبورصات الأمريكية، والتزامات تقديم تقارير مستمرة، وقيودًا على التداول. هذه المتطلبات مكلفة وتستهلك الوقت، ولهذا السبب تجنبت العديد من مشاريع الرموز سوق الولايات المتحدة بالكامل أو حدت من مبيعات الرموز للمستثمرين المعتمدين والمشترين الخارجيين.

سوف تقلل تصنيف السلعة بشدة من هذه الحواجز. يمكن تقديم السلع الرقمية للمستثمرين الأفراد في الولايات المتحدة دون تسجيل الأوراق المالية، على الرغم من أن المنصات ستظل بحاجة إلى التسجيل في CFTC وتطبيق قواعد حماية العملاء. يمكن لمصدري الرموز أن يدرجوا في عدة منصات في الوقت ذاته دون التنقل في متطلبات الإدراج الخاصة بالبورصات. يمكن أن يحدث التداول الثانوي بحرية أكبر، مما يزيد من السيولة واكتشاف الأسعار.

من المحتمل أن تتغير أنماط الاستثمار في رأس المال المخاطر. لقد كانوا حذرين من تمويل مشاريع الرموز نظرًا لخطر أن تعتبر هيئة الأوراق المالية والبورصات الرموز بازدواجية لاحقًا كأوراق مالية، مما يؤدي إلى مسؤولية إعادة التسوية. مع تصنيف السلعة الأوضح، يمكن تقديم الأموال للمشاريع بشكل أكثر حرية على الشبكات اللامركزية، مما يسرع من الابتكار في تطبيقات DeFi والتطبيقات الويب 3 وبنية تحتية للبلوكشين.

سيؤثر إطار التصنيف أيضًا على كيفية هيكلة المشاريع لتوزيع الرموز. بدلاً من إجراء عمليات الطرح الأولية للعملات التي تبدو كأنها عروض للأوراق المالية، يمكن للمشاريع إطلاق الرموز على بلوكشينات قائمة تعمل بمعايير اللامركزية من اليوم الأول، مما يؤهلها فورًا كسلع رقمية. يمكن أن يحفز هذا ممارسات إطلاق أكثر مسؤولية، حيث ستحتاج المشاريع إلى إثبات اللامركزية الحقيقية بدلاً من تركيز السيطرة في فرق التأسيس.

لحماية المستثمرين: صورة مختلطة

تشعر المدافعين عن المستهلك بالقلق من أن نقل الرقابة إلى CFTC قد يضعف حماية المستثمرين. ركزت الوكالة تاريخيًا على أسواق المشتقات المؤسسية حيث يكون المشاركون بارعين وبقدرات مالية كبيرة. قد يواجه المستثمرون الأفراد في أسواق العملات المشفرة فورية تحديات مختلفة، بما فيها القدرة المحدودة على تقييم المخاطر، وسهولة أكبر في الاحتيال، وموارد أقل لمتابعة العلاجات القانونية.

تتناول متطلبات الإفصاح والحفظ في مشروع القانون بعض المخاوف. يمنع الفصل الإجباري للأموال المنصات من المقامرة بأصول العملاء. ستتحقق عمليات التدقيق المنتظمة من أن أموال العملاء محجوزة بشكل كامل. سوف تتيح الإفصاحات الشفافة للمستثمرين معرفة المخاطر والرسوم والشروط. تعكس هذه الحمايات بعض جوانب تنظيم الأوراق المالية، على الرغم من أنها أقل شمولاً من نظام حماية المستثمر الكامل الذي تطبقه هيئة الأوراق المالية والبورصات.

تُعتبر سلطات التنفيذ باعثًا آخر للتفكير. يمكن لهيئة الأوراق المالية والبورصات رفع قضايا احتيال بموجب قوانين الأوراق المالية التي تقدم تعويضات ثلاثية وإجراءات قوية أخرى للمستثمرين. السلطات في مجال احتيال السلع CFTC قوية لكن هيكلة مختلفة. قد تختلف الآليات الجماعية والحقوق الخاصة في العمل والمعيار المطلوب للعقوبة حسب ما إذا كان السلوك محل التحدي هو احتيال بالأوراق المالية أو احتيال بالسلع.

يثير قلق الموارد المحدودة لـ CFTC تساؤلاتحول تكرارية الفحوصات وقدرة التنفيذ. مع 700 موظف يقومون بالإشراف على جميع أسواق مشتقات السلع بالإضافة إلى التفويض الجديد لأماكن العملات المشفرة، قد تواجه الوكالة صعوبة في إجراء فحوصات منتظمة لكل منصة مسجلة. الفحوصات الأقل تكرارًا تعني أن المشاكل قد تستمر لفترة أطول من الكشف، مما قد يسمح بحدوث احتيال أو سوء سلوك ليتسبب في أضرار كبيرة قبل أن يتدخل المنظمون.

لهيكلة السوق: البورصات والتمويل اللامركزي والتوكنات

ستواجه بورصات العملات المشفرة التغييرات التشغيلية الأكثر مباشرة. تعمل المنصات الكبرى مثل Coinbase و Kraken و Gemini بالفعل ببنية تحتية امتثالية كبيرة، لذا قد لا يغير تسجيل CFTC بشكل جوهري نماذج أعمالها. ولكن الإطار التنظيمي الرسمي سيوفر الشرعية واليقين القانوني الذي يمكن أن يوسع خدماتها وقاعدة عملائها.

تواجه البورصات الخارجية حسابات أكثر صعوبة. المنصات مثل Binance، التي حدت أو انسحبت من العمليات الأمريكية بسبب عدم اليقين التنظيمي، ستحتاج إلى تحديد ما إذا كان تسجيل CFTC يجعل العودة إلى السوق الأمريكية مجدي. سيتم موازنة جاذبية السوق الأمريكية الكبيرة ضد تكاليف الامتثال، و风险 التنفيذ للعمليات السابقة، واحتمال أن تقدم قوانين أخرى شروطاً أكثر ملائمة.

تشكل بروتوكولات التمويل اللامركزي السؤال الأصعب. الصمت في مشروع القانون حول إشراف التمويل اللامركزي يترك انعدام اليقين الأساسي دون حل. تقدم مصنعي السوق الآلية التي تسهل تبادلات الرمز الند بالند، البروتوكولات الإقراضية التي تمكن الاقتراض بضمان العملات المشفرة، وبروتوكولات المشتقات التي تقدم تعرضًا تركيبياً للسلع جميع الخدمات المشابهة للبورصات والوسطاء المنظمة. هل يجب أن يتم تنظيمها بشكل مشابه؟ كيف سيتم العمل بالتنفيذ ضد البروتوكولات بدون مشغل مركزي؟

التوتر بين الابتكار والتنظيم](https://cointelegraph.com/explained/clarity-act-explained-what-it-means-for-crypto-week-and-beyond) هو الأكثر حدة في التمويل اللامركزي. يمكن أن يجعل التنظيم القوي من المستحيل تقديم خدمات لامركزية من الولايات المتحدة، مما يدفع التطوير للخارج ويدمر القيادة الأمريكية في تكنولوجيا البلوكشين. لكن ترك التمويل اللامركزي بدون تنظيم يمكن أن يخلق مخاطر نظامية، يمكن أن يمكن من عمليات احتيال أو تلاعب بالسوق ضخمة، ويضر بالحمايات التي تم إقرارها للمنصات المركزية.

سوف يتسارع ربما عملية التوكنة للأصول التقليدية - مثل الأسهم والسندات والعقارات والسلع - تحت الإطار الجديد. إذا أصبح المعالجة التنظيمية للأوراق المالية التوكنة واضحة (الإشراف من قبل هيئة الأوراق المالية والبورصات) بينما يصبح البنية التحتية لتداول الأصول الرقمية أكثر تطوراً (المنصات المنظمة من قبل CFTC)، قد تتحرك المؤسسات المالية بوتيرة أكبر لإصدار منتجات توكنة. قد يغير هذا في النهاية كيفية إصدار الأوراق المالية ونقلها وتسويتها.

للابتكار: إطلاق الإمكانات أم عبء تنظيمي؟

يرى المؤيدون أن الوضوح التنظيمي ذاته هو أهم محفز للابتكار. يمكن للمطورين البناء دون خوف من إجراءات التنفيذ. يمكن للشركات الناشئة جذب رأس المال من المستثمرين الأمريكيين. يمكن للمؤسسات المالية الكبيرة دخول السوق بدون مخاطر قانونية. يمكن أن يدفع هذا المزيج موجة التبني التالية للعملات المشفرة، تمامًا كما

كانت القوانين الواضحة للإنترنت في التسعينيات والعقد الأول من القرن الواحد والعشرين قد مكنت الخدمات المعتمدة على الإنترنت من النمو. قادت الولايات المتحدة تاريخيًا في الابتكار المالي والتكنولوجي بفضل مزيجها من الأسواق الرأسمالية السائلة، الثقافة الريادية، قاعدة القانون القوية، والوضوح التنظيمي. الكلمات الطبيعية. توسيع هذا الإطار ليشمل الأصول الرقمية يمكن أن يعزز الهيمنة الأمريكية في تكنولوجيا البلوكشين، وبنية العملات الرقمية المشفرة، والخدمات المالية المشفرة. البديل - العداء التنظيمي أو حالة عدم اليقين المستمرة - يخاطر بالسماح لدول أخرى بالاستحواذ على القيادة في ما يراه كثيرون بأنه تكنولوجيا تحويلية.

ينتقد المعارضون أن التنظيم المفرط قد يقيد التجربة والابتكار. قد تؤدي متطلبات التسجيل وتكاليف الامتثال والقواعد التوجيهية حول هيكل السوق إلى تجميد الصناعة في شكلها الحالي، ومنع النوع من التكرار السريع الذي ميز العقد الأول من التشفير. قد تنطلق المشاريع الأكثر ابتكارًا ببساطة في الخارج، خارج نطاق الوصول التنظيمي للولايات المتحدة، مما يحرم المستثمرين والمطورين الأمريكيين من المشاركة.

يمكن أن يؤثر ذلك على تصميم الرموز بطرق متناقضة. القواعد الواضحة حول ما يعتبر سلعة رقمية مقابل أمان تشكّل كيفية هيكلة المشاريع للإدارة، وتوزيع الرموز، وتنفيد الحوافز الاقتصادية. قد يصبح بعض التصاميم أكثر شيوعًا لأنها تتناسب مع متطلبات التنظيم. قد يتم التخلي عن تصاميم أخرى لعدم مطابقة الشروط. يعتمد ما إذا كان هذا التأثير يساعد أو يعيق الابتكار على ما إذا كانت الفئات التنظيمية تتماشى بشكل جيد مع الاستخدامات الإنتاجية للتكنولوجيا.

المخاطر والتحديات

العقبات المؤسسية والسياسية

تمثل قيود الموارد لدى CFTC القلق الأكثر ذكرًا بشكل متكرر. أشار السيناتور بوكر صراحةً إلى هذه القضية في بيانه المرفق بالإصدار المسودة. مع حوالي 700 موظف، تراقب الوكالة حاليًا أسواق المشتقات للسلع الزراعية، والمعادن، ومنتجات الطاقة، وأسعار الفائدة، والأسهم، وتبادل العملات. إضافة إشراف على السوق الفوري بأكمله للعملات الرقمية المشفرة - الذي يمكن تقييمه بمئات المليارات من الدولارات مع ملايين المشاركين الأفراد - سيضاعف مسؤوليات الوكالة.

قد لا تكفي آلية التمويل في المشروع - رسوم التسجيل محدودة بـ 40 مليون دولار سنويًا. تنفق هيئة الأوراق المالية والبورصات مئات الملايين من الدولارات سنويًا على الفحوصات وإنفاذ اللوائح المتعلقة بالوسطاء والتجار والبورصات ومنصات التداول. ستحتاج CFTC إلى بناء قدرة مماثلة لأسواق العملات الرقمية، بما في ذلك توظيف موظفين متخصصين يفهمون تكنولوجيا البلوكشين وتطوير أنظمة مراقبة للكشف عن التلاعب بالسوق وإجراء عمليات فحص للعشرات من المنصات المسجلة.

تلوح في الأفق عقبات سياسية. عبّر السيناتور إليزابيث وارين وبعض الديمقراطيين التقدميين عن معارضة شديدة لنقل الإشراف إلى CFTC، قائلين إنه سيضعف حماية المستثمر. وصفت وارين العملات الرقمية بأنها مليئة بالتزوير وغسيل الأموال وسوء الاستخدام، وتفضل الحفاظ على سلطة هيئة الأوراق المالية والبورصات بأدواتها الأقوى في التغذية والتحقيق والحماية.

تخلق استثمارات الرئيس ترامب الشخصية في العملات الرقمية تعقيدات سياسية. يجادل النقاد بأن ممتلكات عائلته في مشاريع العملات الرقمية تمثل تضاربًا في المصالح قد يؤثر على تفضيلات إدارته التنظيمية. قد يطالب الديمقراطيون بتوفير أحكام قوية لتضارب المصالح، والإشراف المستقل على وضع القواعد، أو تدابير وقائية أخرى كشرط لدعم التشريع.

مخاطر التصنيف والغموض المتبقي

على الرغم من الجهود لتحديد تعاريف واضحة، ستستمر النزاعات المتعلقة بالتصنيف حتمًا. يعتمد الخط الفاصل بين السلع الرقمية والأوراق المالية على عوامل مثل اللامركزية، التحكم، وتوقع الأرباح من جهود الآخرين. قد تكون هذه العوامل غامضة ويمكن أن تتغير بمرور الوقت مع تطور المشاريع.

قد يتم إصدار رمز في البداية من خلال عرض مركزي يشكل أمانًا، ولكن يتحول لاحقًا إلى حالة سلعة مع لامركزية الشبكة. يتصور التشريع هذه الإمكانية لكنه يترك التفاصيل الحيوية لوضع القواعد من قبل الهيئة. متى يحدث التحول بالضبط؟ من يحدد ما إذا كان قد تم تحقيق اللامركزية الكافية؟ ماذا يحدث إذا اختلفت الوكالات؟

يقدم اختبار اللامركزية نفسه تحديات. كم عدد المدققين أو العقد المطلوبة؟ ماذا لو كان التحكم نظريًا موزعًا لكن يتمركز فعليًا من خلال تحالفات التصويت أو الحوافز الاقتصادية؟ ماذا عن البروتوكولات الطبقة الثانية المبنية على الطبقات الأساسية اللامركزية؟ هذه الأسئلة تفتقر إلى إجابات واضحة وستتطلب من الوكالات تطوير إرشادات مفصلة ومتفحصة تقنيًا.

قد تعيد المشاريع هيكلتها خصيصًا لتتأهل كسلة رقمية، مما يلعب بالقواعد. قد تقوم مشروع بتوزيع الرموز على نطاق واسع وتنفيذ إدارة لامركزية على الورق مع الحفاظ على التحكم الفعلي من خلال آليات أخرى. سيتطلب اكتشاف ومعالجة هذه الترتيبات قرارات قضائية تنظيمية قد تصبح بدورها مصادر نزاعات قضائية وحالة عدم يقين.

تكاليف الامتثال وتجزئة السوق

ستفرض متطلبات التسجيل والامتثال تكاليف كبيرة، خاصة على المنصات الأصغر حجمًا. بناء أنظمة مراقبة مضادة للاحتيال، والاحتفاظ بسجلات تفصيلية للمعاملات، وتنفيذ فصل الأموال، وإجراء تدقيقات منتظمة، وتوظيف موظفين لأقسام الامتثال تتطلب جميعها استثمارًا رأسماليًا كبيرًا. قد تحتاج المنصات إلى إنفاق ملايين الدولارات سنويًا للحفاظ على الامتثال التنظيمي.

قد تؤدي هذه التكاليف إلى تكثيف السوق. يمكن للبورصات الكبيرة والممولة جيدًا مثل Coinbase استيعاب نفقات الامتثالترجمة:

المستثمرون. يشمل ذلك أنظمة لاستقبال وتحقيق شكاوي العملاء، وفحص المنصات لضمان الامتثال لمتطلبات الإفصاح والحراسة، واكتشاف مخططات بونزي وغيرها من أنواع الاحتيال، والسعي وراء القضايا التي غالبًا ما تنطوي على خسائر فردية صغيرة ولكن بأضرار كبيرة مجتمعة.

مخاوف المخاطر النظامية تستمر. شهدت أسواق العملات الرقمية إخفاقات مذهلة، بدءًا من اختراق Mt. Gox إلى انهيار FTX. يعالج الإطار الجديد بعض الثغرات من خلال الفصل بين الأموال ومتطلبات الحراسة. ولكن التداخلات بين المنصات، وغموض البروتوكولات اللامركزية، والاحتمال للعدوى السريعة عند تآكل الثقة لا تزال جميعها تشكل مخاطر نظامية مستمرة قد لا يعالجها تنظيم السلع بالكامل.

الطبيعة العالمية لأسواق العملات الرقمية تعقد التنفيذ. يمكن للممثلين السيئين العمل من ولايات قضائية خارج نطاق الولايات المتحدة، وتقديم خدمات للعملاء الأمريكيين عبر شبكات خاصة افتراضية وخدمات الوكيل، ونقل الأصول عبر السلاسل ومن خلال الخلاطون لتفادي الكشف. ستحتاج قدرات التنسيق الدولي للـCFTC إلى تحسين كبير لتفعيل ضبط أسواق العملات الرقمية العالمية التي تتصل بالمستثمرين الأمريكيين.

منظور عالمي: كيفية ملاءمة الولايات المتحدة مع العالم

الأنموذج الشامل للاتحاد الأوروبي في تنظيم أسواق الأصول الرقمية

يعتبر تنظيم أسواق العملات الرقمية في الاتحاد الأوروبي MiCA (انظر الرابط) أكثر الإطارات التنظيمية شمولاً عالميًا. أصبحت MiCA قابلة للتطبيق بشكل كامل في جميع الدول الأعضاء الـ 27 بالاتحاد الأوروبي في 30 ديسمبر 2024، موضحة قواعد متجانسة للمصدرين ومقدمي الخدمات الخاصة بالأصول الرقمية. يغطي التنظيم متطلبات الترخيص، شروط التشغيل، تدابير حماية المستهلك، ومنع التلاعب في السوق.

تصنف MiCA الأصول الرقمية إلى ثلاث فئات (انظر الرابط): الرموز المرجعية للأصول (العملات المستقرة المدعومة بسلال من الأصول)، رموز النقود الإلكترونية (العملات المستقرة المرتبطة بعملات فيات مفردة)، وأصول رقمية أخرى (بما في ذلك الرموز الصالحية والأصول الرقمية غير المصنفة). تواجه كل فئة متطلبات ملائمة. يجب على المصدرين الحفاظ على احتياطات سائلة، نشر تقارير دورية، تلبية المتطلبات الرأسمالية، والخضوع للمراقبة من قبل الهيئة المصرفية الأوروبية إذا تجاوزوا عتبات معينة.

المنظور العالمي: كيفية ملائمة الولايات المتحدة مع العالم

الأنموذج الشامل للاتحاد الأوروبي في تنظيم أسواق الأصول الرقمية

الـ MiCA (انظر الرابط) هو الإطار التنظيمي الأكثر شمولاً للأسواق الرقمية عالميًا. Contents:

عملية](https://finance.yahoo.com/news/bipartisan-senate-proposal-seeks-extend-050509130.html). ستقوم لجنة الزراعة في مجلس الشيوخ بجمع الملاحظات من أصحاب المصلحة، وعقد جلسات استماع لفحص الأحكام واستلام الشهادات، وعقد جلسات تعديل حيث يمكن لأعضاء اللجنة اقتراح تعديلات، وأخيراً التصويت على ما إذا كان سيتم تقديم المشروع للمجلس الكامل.

يبقى الإجراء الموازي في لجنة الشؤون المصرفية في مجلس الشيوخ حيوياً. في حين يعالج مشروع لجنة الزراعة إشراف CFTC، يجب أن يعالج مشروع موازٍ من لجنة الشؤون المصرفية اختصاص SEC حول الرموز المصنفة كأوراق مالية، ومتطلبات الجهات المصدرة، والتنسيق بين الوكالات. أصدرت لجنة الشؤون المصرفية مشروع مناقشة لقانون الابتكار المالي المسؤول (RFIA) في يوليو 2025، ولكن لا يزال هناك عمل كبير قبل أن يمكن دمج مشاريع القوانين للجنتين.

عاد الجدول الزمني لتمرير مجلس الشيوخ للانزلاق مراراً. سعى الرئيس ترامب في البداية لإصدار تشريع بحلول أغسطس 2025، لكن ذاك الموعد مر مع إصدار قانون GENIUS فقط (تشريع العملة المستقرة). كما مر الأهداف التالية في سبتمبر ونوفمبر. التوقعات الحالية تشير إلى إمكانية العمل بنهاية عام 2025 أو أوائل عام 2026.

إذا أقرت اللجنة في النهاية نسختها، يجب التوفيق بين الاختلافات مع قانون "CLARITY" لمجلس النواب. يمكن أن يحدث ذلك من خلال لجنة مؤتمرات رسمية تفاوض على مشروع قانون توفيقي، أو عبر قبول إحدى الجلسات لنسخة الأخرى مع تعديلات. بالنظر إلى التعقيد الفني والحساسيات السياسية المعنية، قد يستغرق التوفيق شهوراً.

مؤشرات الصناعة للمراقبة

أنماط التسجيل ستكشف عن استجابات السوق للإطار الجديد. إذا تم إنفاذه، يجب على المراقبين تتبع عدد البورصات التي تسجل لدى CFTC خلال فترة الانتقال، وأي منصات تختار التركيز حصرياً على السلع الرقمية مقابل الحفاظ على عروض السلع والأوراق المالية، وما إذا كانت الوافدون الجدد يطلقون منصات محددة مصممة لنظام CFTC.

ستوفر قرارات تصنيف الرموز بيانات حيوية حول كيفية عمل إطار السلع مقابل الأوراق المالية عملياً. الأسئلة الرئيسية تشمل الرموز التي يقبلها CFTC وSEC كسلع رقمية، وكيف تنظم المشاريع إطلاقات الرموز لتأهيلها للحصول على معاملة السلع، وما إذا كانت نزاعات التصنيف تؤدي إلى تقاضي يوضح أو يربك المعايير القانونية.

الإجراءات التنفيذية ستظهر الأولويات التنظيمية والقدرة. ستظهر الإجراءات التنفيذية المبكرة ما إذا كان التركيز CFTC ينصب بشكل رئيسي على منع الاحتيال، أو التلاعب في السوق، أو الامتثال للتسجيل، أو أولويات أخرى. كما سيكشف تكرار ومقياس التنفيذ ما إذا كانت الوكالة لديها موارد كافية أو تعاني من عبء العمل تحت ولايتها الجديدة.

المقاييس السوقية بما في ذلك أسعار الأصول الرقمية، وأحجام التداول، وتدفقات رأس المال ستعكس ثقة الصناعة. إذا أدت الوضوح التنظيمي إلى اعتماد مؤسسي، فقد نرى زيادة في أحجام التداول على المنصات المنظمة، ونمو في المنتجات المالية المرتبطة بالعملات الرقمية، وتدفقات رأس المال من المستثمرين المؤسسيين إلى الأصول الرقمية. على النقيض، فإن انخفاض الأحجام أو تدفقات رأس المال قد تشير إلى أن تكاليف الامتثال تتجاوز الفوائد المتوقعة.

اتجاهات الاستثمار في مشاريع رأس المال المغامر ستظهر ما إذا كان الإطار يشجع الابتكار. سيشير الازدهار في تمويل الشركات الناشئة للعملات الرقمية في الولايات المتحدة إلى أن الوضوح التنظيمي يفعيل الاستثمار. الاستمرار في تفضيل المشاريع الخارجية أو انخفاض أنشطة رأس المال المغامر في العملات الرقمية قد يشير إلى أن اللوائح تظل غير واضحة أو مرهقة للغاية.

إشارات السوق والموقع العالمي

التطورات الدولية ستشكل القدرة التنافسية للولايات المتحدة. الأسئلة الرئيسية تشمل ما إذا كانت المنصات الكبيرة توسع عملياتها في الولايات المتحدة أو تنتقل إلى ولايات أخرى، وما إذا كان مضيفو الرموز يختارون الإطلاق في الولايات المتحدة أو يتجنبون الأسواق الأمريكية، وما إذا كانت القيادة الأمريكية في تكنولوجيا البلوكشين تقوى أو تضعف.

قائمة الرموز والمنتجات المشفرة العالمية ستظهر دمج السوق أو تجزئته. هل الرموز التي أطلقت تحت القواعد الأمريكية تظهر أيضاً في المنصات الأوروبية تحت MiCA؟ هل تقبل البورصات الآسيوية الأصول المنظمة من قبل CFTC؟ الأجوبة ستكشف ما إذا كانت الأطر التنظيمية متوافقة أو تخلق جزر موسعة الأسواق العالمية.

تبني العملات المستقرة ستشير إلى الأثر العملي لقانون GENIUS ولوائح السلع المشفرة المحتملة. النمو في العملات المستقرة المقومة بالدولار الأمريكي والصادرة عن كيانات متوافقة مع GENIUS سيؤكد النهج التنظيمي. التحول إلى العملات المستقرة غير الأمريكية أو تقليص استخدام العملات المستقرة قد يشير إلى تجاوز التنظيم.

مقاييس النشاط المطور مثل الالتزامات في GitHub للمشاريع القائمة على البلوكشين في الولايات المتحدة، وحضور المؤتمرات وورش العمل المشفرة الأمريكية، وموقع مقار الشركات الناشئة في البلوكشين ستظهر ما إذا كانت الولايات المتحدة تحافظ على مكانتها كمركز للابتكار في العملات الرقمية. انتقال العقول إلى ولايات ذات ظروف أفضل سيكون إشارة مقلقة.

سيناريوهات الفشل والبدائل

إذا فشل التشريع في التقدم، سيظل الوضع الراهن للضبابية التنظيمية مستمراً. سيواصل SEC فرض اختصاص واسع على معظم الرموز كأوراق مالية. ستحتفظ CFTC بسلطة محدودة على المشتقات ولكنها تفتقر إلى صلاحيات السوق الفوري الواضحة. ستواصل الإجراءات التنفيذية تعريف الحدود من خلال التقاضي بدلاً من التشريع.

قد يؤدي الفشل أيضًا إلى تجزئة تنظيمية على مستوى الولايات. قد يمرر بعض الولايات أطر عمل شاملة للعملات الرقمية، مما يؤدي إلى خلق سلسلة من المتطلبات المتنوعة المشابهة للوائح الخصوصية المعلوماتية على مستوى الولايات. ستكون هذه النتيجة مكلفة للشركات التي تعمل على الصعيد الوطني ويمكن أن تضعف تنافسية الولايات المتحدة على المستوى العالمي.

يبقى النجاح التشريعي الجزئي محتملاً. يمكن أن يمرر الكونغرس فقط بعض الأحكام، مثل تعزيز تمويل CFTC أو تنظيم العملات المستقرة، في حين يتم ترك الأسئلة الأوسع حول هيكلة السوق قيد التفكير. قد يساعد هذا النهج التدريجي على بناء الزخم للعمل المستقبلي أثناء معالجة التطورات الأكثر إلحاحاً.

قد يملأ صناعة التوجيهات التنظيمية جزئياً الفجوة إذا تعثرت التشريعات. يمكن لـ CFTC و SEC إصدار إرشادات مشتركة توضح اختصاصاتهما، وإنشاء إجراءات التنسيق، وتوفير مزيد من اليقين التنظيمي من خلال العمل الإداري بدلاً من التشريعات. في حين أنها ليست شاملة مثل الإصلاح التشريعي، قد تقلل تحسينات التعاون الوكالي من الضبابية.

الخلاصة: لحظة حاسمة لأسواق الأصول الرقمية

يمثل التحول المقترح في الرقابة على العملات المشفرة من SEC إلى CFTC واحداً من أهم التغيرات التشريعية في تاريخ الأصول الرقمية القصير. إذا دخل حيز التنفيذ، سيؤسس إطار بووزمان-بوكر الهيكل الفيدرالي الشامل الأول للأسواق الفورية للسلع الرقمية، ويحل سنوات من الضبابية الاختصاصية، ويضع الولايات المتحدة في مقدمة التنافس العالمي في تكنولوجيا البلوكشين والخدمات المالية المشفرة.

تمتد الآثار إلى ما هو أبعد من البيروقراطية التنظيمية. تصنيف الرموز كسلع بدلاً من أوراق مالية سيغير كيفية جمع المشاريع للأموال، وتصميم الهياكل الحاكمة، والتفاعل مع المستثمرين. سيضفي تسجيل البورصات الشرعية على منصات تداول العملات المشفرة بينما يفرض إشرافاً ذا مغزى وحماية للمستهلك. ستمكن القواعد الواضحة للوصاية والإفصاح والعمليات المؤسسات المالية التقليدية من دخول الأسواق المشفرة بثقة.

ومع ذلك، تبقى الأسئلة الكبيرة. قدرة الوكالة CFTC المحدودة تثير تساؤلات مشروعة حول ما إذا كانت الوكالة قادرة على الإشراف بفاعلية على سوق العملات المشفرة الضخم بموظفيها وميزانيتها الحالية. يظل تنظيم التمويل اللامركزي بدون معالجة كبيرة، مما يترك مليارات الدولارات في التبادلات اللامركزية في حالة قانونية غامضة. ستستمر نزاعات التصنيف بينما تختبر المشاريع الحدود بين السلع والأوراق المالية.

السياق العالمي يضيف قيمة ملحة. إطار MiCA للاتحاد الأوروبي قد أنشأ وضوحاً تنظيمياً لأسواق العملات الرقمية الأوروبية، مما يجذب الأعمال التجارية ويجعل أوروبا معيارًا تجاه الابتكار. طورت سنغافورة والإمارات العربية المتحدة وغيرها من الولايات نهجاً متطوراً يوازن بين الابتكار والإشراف. تخاطر الولايات المتحدة بفقدان تاريخها القيادي في الابتكار المالي إذا استمرت في التأخر في تأسيس القواعد الواضحة.

بالنسبة للمشاركين في الأسواق المشفرة — سواء المطورين الذين يبنون بروتوكولات البلوكشين، أو رواد الأعمال الذين يطلقون مشروعات الرموز، أو المستثمرين المخصصين للأصول الرقمية، أو المؤسسات المالية التقليدية التي تفكر في الخدمات المشفرة — ستكون الأشهر القادمة حاسمة. القواعد الموضوعة الآن ستحدد كيف تتطور أسواق الأصول الرقمية خلال العقد القادم. ستحدد ما إذا كانت العملات الرقمية تصل إلى الاندماج السائد أو تظل كفئة أصول متخصصة، وما إذا كان الابتكار يزدهر أو ينتقل للخارج، وما إذا كانت الولايات المتحدة تحافظ على وضعها كمركز المالية العالمي أو تتنازل عن الميدان للمنافسين الدوليين.

مسودة التشريع هي بالضبط ذلك — مسودة. تنتظر مفاوضات كبيرة، وتعديلات، وتحسينات قبل أي توافق.الفاتورة تصل إلى مكتب الرئيس. سيضغط أصحاب المصالح الصناعية للحصول على أحكام ملائمة. سيضغط دعاة حماية المستهلك من أجل حماية أقوى. سيسعى أعضاء الكونغرس إلى معالجة مخاوف الناخبين والاعتبارات السياسية. المنتج النهائي، إن ظهر، قد يختلف بشكل كبير عن الاقتراح الحالي.

ما يبدو مؤكدًا هو أن عصر الغموض التنظيمي يقترب من نهايته. سواء من خلال إطار عمل بوزمان-بوكر، أو نهج تشريعي بديل، أو مزيج من القانون ووضع القواعد من الوكالات، ستقوم الولايات المتحدة بوضع قواعد أوضح لأسواق العملات الرقمية. السؤال ليس ما إذا كان يجب التنظيم، بل كيف — وما إذا كان النهج المختار سيعزز الابتكار والمنافسة وحماية المستثمر التي لطالما تميزت بها الأسواق المالية الأمريكية.

بالنسبة للقراء في نظام العملات الرقمية، هذه لحظة تتطلب الاهتمام والمشاركة والاستعداد. تابع التطورات التشريعية عن كثب. شارك في عمليات التعليق. قم بتحضير البنية التحتية للامتثال لمتطلبات محتملة. فكر في كيفية تأثير النتائج التنظيمية المختلفة على نماذج الأعمال والاستراتيجيات. القرارات التي تُتخذ في واشنطن هذا العام ستشكل الصناعة لسنوات مقبلة.

كانت ثورة العملات الرقمية دائمًا تدور حول أكثر من التكنولوجيا. كانت تدور حول إعادة تصور كيفية تخزين القيمة ونقلها وإدارتها. الإطار التنظيمي الذي يتشكل الآن سيحدد ما إذا كانت تلك الثورة ستحدث على الأراضي الأمريكية، تحت القوانين الأمريكية، بمشاركة أمريكية — أو ما إذا كانت ستتشكل في مكان آخر، مع تهميش الولايات المتحدة عن أحد أكثر الابتكارات المالية تحويلًا في العصر الرقمي.