ماستركارد، إحدى أكبر شبكات الدفع في العالم، تقف عند مفترق طرق يمكن أن يغير بشكل جذري كيفية تحرك الأموال عبر النظام المالي العالمي. في أواخر أكتوبر 2025، ظهرت تقارير أن عملاق المدفوعات يفاوض لشراء Zero Hash بمبلغ يتراوح بين 1.5 مليار دولار و2 مليار دولار. إذا اكتملت هذه الصفقة، فستمثل أكبر رهانات ماستركارد على بنية العملات المشفرة حتى اليوم.

لا يعد هذا مجرد عملية استحواذ تقليدية للشركات. إنها إشارة إلى أن أحد أركان التمويل التقليدي يستعد لاستقبال نموذج مختلف أساسي لكيفية تسوية المدفوعات. لعقود، عملت شبكات بطاقات الائتمان والبنوك والتجار ضمن قيود "ساعات العمل المصرفية" - أطر معالجة الدفعات، والتسوية في أيام الأسبوع فقط، وسلاسل البنوك المراسلة التي يمكن أن تستغرق أيامًا للمصالحة في المدفوعات عبر الحدود. تقدم بنية Zero Hash شيئًا مختلفًا: القدرة على تسوية المعاملات في العملات المستقرة على مدار الساعة، كل يوم من أيام السنة.

تأتي صفقة Zero Hash بعد تقارير سابقة تفيد بأن ماستركارد استكشفت أيضًا الاستحواذ على BVNK، منصة أخرى للعملات المستقرة، في مفاوضات قيمت الشركة بحوالي 2 مليار دولار. هذه المساعي المتوازية تشير إلى ضرورة إستراتيجية: تحتاج ماستركارد إلى بنية أساسية للعملات المشفرة الجاهزة للاستخدام السريع.

لماذا الآن؟ لقد انفجر قطاع العملات المستقرة. في عام 2025، حركت العملات المستقرة حجم معاملات تقدر بحوالي 46 تريليون دولار، وهي تنافس في قابلية دفع Visa. وصلت إجمالي إمدادات العملات المستقرة إلى أكثر من 280 مليار دولار في سبتمبر 2025، بزيادة عن حوالي 200 مليار دولار في بداية العام. تشير توقعات كبيرة إلى أن السوق قد تصل إلى 1.9 تريليون دولار بحلول عام 2030 في سيناريو الحالة الأساسية، مع ارتفاع التقديرات المتفائلة إلى 4 تريليون دولار.

بالنسبة لماستركارد، يمثل هذا النمو فرصة وتهديدًا على حد سواء. يمكن أن تعطل العملات المستقرة نظريًا نموذج عملها الرئيسي من خلال تمكين التحويلات من نظير إلى نظير التي تتجاوز الرسوم التبادلية بشكل كامل. ومع ذلك، فإنها تقدم أيضًا وسيلة لتوسيع وصول الشركة إلى الأسواق حيث تكون بنية الدفع التقليدية ضعيفة أو غير موجودة. بشراء Zero Hash - التي تقدم وصاية، والامتثال التنظيمي، وتنظيم العملات المستقرة للبنوك والتكنولوجيا المالية - ستحصل ماستركارد على وصول فوري إلى سكك التشفير الجاهزة للإنتاج دون الحاجة إلى بنائها من الصفر.

تمتد الآثار إلى ما هو أبعد من بيانات حساب ماستركارد. إذا بدأت شبكة تعالج مليارات المعاملات سنويًا في تسوية الالتزامات في USDC أو EURC بدلاً من انتظار إغلاق نافذة الدفعات، يمكن أن تغير بشكل أساسي كيفية إدارة الشركات لعمليات الخزانة، وكيفية استلام التجار للأموال، وكيفية تدفق المدفوعات عبر الحدود. يمكن أن تصبح التأخيرات في عطلات نهاية الأسبوع والعطلات من الآثار القديمة. يمكن أن تتقلص الحاجة إلى الاقتراض النهاري ومتطلبات التمويل المسبق. قد تبدأ بنية "ساعات العمل المصرفية" غير المرئية في التلاشي.

أدناه نحلل كيف ولماذا قد تتكشف هذا التحول، نستكشف النموذج التقليدي للدفع وقيوده، ونسلط الضوء على ما تقوم ماستركارد ببنائه من خلال مبادرات Multiple-Token Network وCrypto Credential. الهدف ليس التنبؤ بالمستقبل بشكل مؤكد، ولكن لتخطيط القوى المؤثرة وتحديد المؤشرات التي ستشير إلى ما إذا كانت هذه الرؤية ستصبح واقعًا.

النموذج التقليدي لتسويات الدفع وحدوده

لفهم لماذا قد تكون دفع ماستركارد للعملة المستقرة تحولية، من الضروري أولاً فهم كيفية عمل تسوية الدفع اليوم - وأين يتعطل النموذج.

كيف تستقر مدفوعات البطاقات اليوم

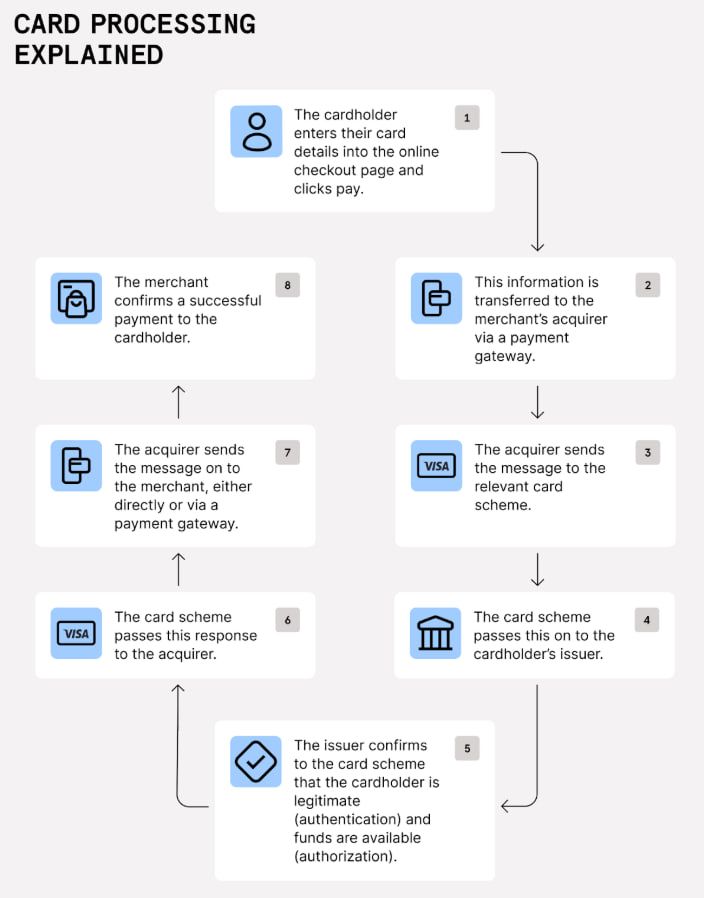

عندما يقوم المستهلك بتمرير بطاقة ماستركارد لدى التاجر، يشارك العديد من الأطراف في نقل الأموال من بنك حامل البطاقة (المصدر) إلى بنك التاجر (المستفيد). تحدث المعاملة في مراحل: التخويل (التأكد من أن الأموال متوفرة)، والتصفية (تجميع وتبادل تفاصيل المعاملة)، والتسوية (الحركة الفعلية للأموال بين البنوك).

التسوية هي حيث تصبح القيود الزمنية والبنية التحتية مرئية. تتم مطابقة مدفوعات البطاقات عبر إطارات دفعات، وتقاطعات أيام الأسبوع، وسلاسل المراسلين. لا تقوم البنوك بتسوية معاملات البطاقات بشكل فردي في الوقت الحقيقي. بدلاً من ذلك، تقوم بتجميعها في دفعات ومعالجتها في أوقات محددة - عادةً مرة أو مرتين يوميًا خلال ساعات العمل.

في الولايات المتحدة، غالبًا ما تتبع هذه العملية جدول T+1 أو T+2، مما يعني أن التسوية تتم في غضون يوم عمل واحد أو يومين بعد المعاملة. يمكن أن تستغرق المعاملات عبر الحدود وقتًا أطول، حيث قد تمر عبر عدة بنوك مراسلة، كل منها يضيف وقتًا وتكلفة وتعقيدًا إلى العملية.

قيود ساعات العمل المصرفية

تعمل الأنظمة التقليدية للدفع على ما يمكن تسميته بـ "ساعات العمل المصرفية": من الاثنين إلى الجمعة، باستثناء العطلات. تُعالج شبكة ACH في الولايات المتحدة المعاملات في دفعات ضمن نوافذ تسوية محددة يديرها الاحتياطي الفيدرالي. إذا تم بدء الدفع مساء الجمعة، فلن يتم معالجته حتى صباح الاثنين في أقرب وقت.

تنطبق نفس القيود على نظام SEPA في أوروبا. لا تعمل التحويلات الائتمانية SEPA وخصم SEPA المباشر في عطلات نهاية الأسبوع. يُشغل فقط نظام التحويل الائتماني الفوري SEPA في الوقت الحقيقي على مدار الساعة، وحتى ذلك الحين، كانت التبني غير متكافئ.

تخلق هذه القيود احتكاكًا في كل طبقة من طبقات بنية الدفع:

للمتسوقين: لا تصل الأموال من مبيعات عطلة نهاية الأسبوع حتى يوم الاثنين أو الثلاثاء. هذا يؤخر الوصول إلى رأس المال العامل ويعقد إدارة التدفقات النقدية. تحتاج الشركات التي تعمل على هوامش ربح ضيقة - مثل المطاعم أو متاجر التجزئة - إلى تمويل الحسابات مسبقًا لضمان قدرتها على تغطية المصروفات قبل وصول الإيرادات.

للبنوك وموفري الخدمة: تخلق معالجة الدفع بالبatches اختناقات التشغيل. يجب على البنوك إدارة السيولة بعناية لضمان توافر الأموال الكافية خلال نوافذ التسوية. الأطفاء النهاري - أرصدة سالبة مؤقتة تحدث عندما تتجاوز التسويات الخارجة الأموال القادمة خلال النهار - تتطلب مراقبة دقيقة وفي بعض الأحيان تفرض رسومًا.

للمدفوعات عبر الحدود: تتضاعف المشكلة. قد يمر الدفع من شركة أمريكية إلى مزود في أوروبا عبر عدة بنوك مراسلة، لكل منها أوقات قطع وجدول معالجة خاص به. يمكن أن يمتد الوقت الإجمالي من البداية إلى استلام النهائي لعدة أيام. تتراكم الرسوم في كل خطوة. ينمو مخاطر سعر الصرف مع كل ساعة تبقى الدفع في الانتظار.

للمستهلكين والعمال المؤقتين: تسويات الودائع المباشرة عادة ما تحدث بين عشية وضحاها ولكنها تقيد بالجدول الزمنى نفسه. إذا وقع يوم دفع الراتب في عطلة نهاية الأسبوع، يعالج غالبية أصحاب العمل الودائع يوم الجمعة لتجنب ترك الموظفين في الانتظار حتى يوم الاثنين.

لماذا يستمر النموذج

إذا كانت هذه القيود تخلق الكثير من الاحتكاك، فلماذا تستمر؟ الإجابة تكمن في التاريخ، وإدارة المخاطر، والبنية التحتية المؤسسية.

تم تصميم معالجة الدفع بالبatches في وقت كانت فيه القدرة الحسابية مكلفة وشبكات الاتصالات بطيئة. جعل تجميع المعاملات في دفعات حلاً اقتصاديًا: تجاوز عدد الرسائل التي كان يجب على البنوك تبادلها وسمح بالمصالحة الفعالة. بمرور الوقت، أصبح هذا النموذج متجذرًا في الأطر التنظيمية، وعمليات البنوك، وامشاد المستخدمين.

تستخدم البنوك أيضًا تأخير التسوية كأداة لإدارة المخاطر. يسمح لها الوقت بين التخويل والتسوية بالكشف عن الاحتيال، والتعامل مع المنازعات، وإلغاء المعاملات الخاطئة. ستضغط التسوية الفورية هذه الجداول الزمنية وتتطلب آليات جديدة لإدارة السحوبات والرجوع.

أخيرًا، توفر شبكة البنوك المراسلة - رغم بطئها - اتصالًا عبر السلطات القضائية بعملات وقوانين وأنظمة قانونية مختلفة. يتطلب استبدالها ليست فقط تكنولوجيا جديدة بل اتفاقيات قانونية وترتيبات سيولة وموافقات تنظيمية جديدة. Content: إنشاء محفظة لمواجهة المستهلك أو إطلاق عملة مستقرة خاصة بها. بدلاً من ذلك، تبني الشركة بنية تحتية - الأنابيب والبروتوكولات التي ستسمح للبنوك والشركات التكنولوجية المالية والتجار بالتعامل بالمال المرمز دون الحاجة إلى إدارة تعقيد تكنولوجيا البلوكشين بأنفسهم.

شبكة العملات المتعددة (MTN)

في قلب هذه الاستراتيجية توجد [شبكة العملات المتعددة (MTN)]، التي تم الإعلان عنها في يونيو 2023. MTN هي مجموعة من الأدوات البلوكتشين الممكّنة عبر واجهات برمجة التطبيقات المصممة لجعل المعاملات بالمال والأصول المرمزة آمنة وقابلة للتوسيع وقابلة للتشغيل البيني.

تُبنى الشبكة على أربعة ركائز للثقة:

الثقة بالطرف الآخر: إدارة الهوية والتصاريح الفعّالة ضرورية لبناء شبكات موثوقة. هنا تأتي دور بطاقة اعتماد الكريبتو من ماستركارد (المناقشة أدناه) - التحقق من أن المحافظ والبورصات تلبي معايير معينة قبل أن تتمكن من التعامل على الشبكة.

الثقة بأصول الدفع الرقمية: لكي تعمل MTN، تحتاج إلى رموز دفع مستقرة ومنظمة. [اختبرت ماستركارد العام الماضي استخدام ودائع البنوك التجارية المرمزة بين المؤسسات المالية]، وتسوية من خلال شبكتها القائمة. شاركت الشركة أيضًا في شبكة الالتزامات المنظمة، وهي مجموعة تستكشف كيفية تعامل العملات الرقمية للبنك المركزي والودائع المرمزة معًا.

الثقة بالتكنولوجيا: يجب أن تكون شبكات البلوكتشين قابلة للتوسيع وقابلة للتشغيل البيني. تهدف MTN إلى دعم عدة بلوكتشين ورموز دفع، ما يسمح للمؤسسات باختيار الشبكات التي تناسب احتياجاتها دون أن تكون مجبرة على نظام بيئي واحد.

الثقة في حماية المستهلكين: ستُضيف ماستركارد عقودًا من الخبرة مع قواعد رد المبالغ المدفوعة، واكتشاف الاحتيال، وحل النزاعات إلى MTN. الهدف هو ضمان أن تقدم المدفوعات المرمزة نفس حماية المستهلك المتوقع من المعاملات البطائق التقليدية.

[MTN دخلت في مرحلة الاختبار التجريبي في المملكة المتحدة في عام 2023] ووسعت منذ ذلك الحين. في عام 2024، [نفذت ماستركارد أول اختبار حقيقي] للودائع المرمزة مع بنك ستاندرد تشارترد هونغ كونغ، مع إشراك عميل في شراء رصيد كربوني باستخدام الودائع المرمزة.

في فبراير 2025، [أصبحت Ondo Finance أول مزود أصول للعالم الحقيقي] ينضم إلى MTN، حيث جلب صندوق الخزينة الأمريكية المرمز (OUSG) إلى الشبكة. تسمح هذه التكاملات للأعمال على MTN بكسب عائد يومي على النقود الخاملة وتوزيع الأموال في سندات الخزينة المرمزة على مدار الساعة وطوال أيام الأسبوع باستخدام القنوات التقليدية للعملات الورقية - دون الحاجة إلى ممرات العملات المستقرة أو الانتظار لفترات التسوية.

[وصف راج داموداران، نائب الرئيس التنفيذي للشركات ماستركارد المسؤول عن blockchain والأصول الرقمية، الرؤية]: "ستتيح هذا الاتصال للنظام البنكي الانتقال إلى وظائف على مدار الساعة طوال أيام الأسبوع على نطاق عالمي."

في نوفمبر 2024، [كاملت ماستركارد MTN مع منصة JPMorgan Kinexys للدفعات الرقمية] (المعروفة سابقاً باسم JPM Coin) لتمكين التبادل الأجنبي السلس على البلوكشين و"أتمتة التسوية والمقاصة متعددة العملات في الوقت الفعلي تقريبًا على مدار الساعة طوال أيام الأسبوع."

MTN ليست منتجًا منتهيًا. إنه إطار عمل - مجموعة من المعايير والأدوات التي تختبرها ماستركارد مع شركاء. لكن القطع تتجمع معًا: الودائع المرمزة، الأصول الحقيقية، التكامل مع البنوك الكبرى، وإمكانيات التسوية على مدار الساعة طوال أيام الأسبوع.

اعتماد الكريبتو: بناء الثقة في معاملات البلوكشين

بالتوازي مع MTN، يوجد [اعتماد الكريبتو من ماستركارد]، وهو طبقة تحقق أعلنت في أبريل 2023 وتم إطلاقها للمعاملات المباشرة من شخص لآخر في مايو 2024.

يحل اعتماد الكريبتو إحدى أكبر نقاط الألم في معاملات البلوكشين: تعقيد وعرضة الخطر لعناوين المحافظ. عنوان البلوكشين النموذجي هو سلسلة طويلة من الأحرف والأرقام - يسهل كتابتها بشكل خاطئ ويستحيل تحققها على الفور. [يسمح اعتماد الكريبتو للمستخدمين بإنشاء ألقاب قابلة للقراءة البشرية] (مشابهة لعناوين البريد الإلكتروني أو مقابض Venmo) التي تربط عناوين محافظهم.

لكن اعتماد الكريبتو يفعل أكثر من مجرد تبسيط العناوين. إنه يتحقق أيضًا من:

- أن المستخدم قد استوفى مجموعة من معايير التحقق (الامتثال لـ KYC/AML).

- أن المحفظة المستلمة تدعم الأصول الرقمية والبلوكشين المستخدم.

- تبادل معلومات قواعد السفر للمعاملات عبر الحدود (شرط تنظيمي لمنع غسل الأموال).

[عندما يبدأ المستخدم في عملية تحويل]، يتحقق اعتماد الكريبتو من صحة لقب المستلم ويؤكد توافق المحفظة. إذا لم تدعم المحفظة المستلمة الأصول أو البلوكشين، يتم إعلام المرسل ولا تستمر المعاملة - مما يحمي كلا الطرفين من فقدان الأموال.

دخلت أولى المعاملات المباشرة حيز التنفيذ في مايو 2024 على منصات [Bit2Me وLirium وMercado Bitcoin exchanges]، مما يتيح التحويلات عبر الحدود والمحلية عبر العديد من العملات والبلوكشين في الأرجنتين والبرازيل وتشيلي وفرنسا وغواتيمالا والمكسيك وبنما وباراغواي وبيرو والبرتغال وإسبانيا وسويسرا وأوروغواي.

في يناير 2025، [توسعت اعتماد الكريبتو إلى الإمارات العربية المتحدة وكازاخستان]، مع انضمام البورصات بما في ذلك ATAIX Eurasia وIntebix وCoinMENA إلى الشبكة.

تعد اعتماد الكريبتو ضرورية لاستراتيجية ماستركارد للعملات المستقرة لأنها تتصدى لعائق كبير أمام تبني المؤسسات: الثقة. تحتاج البنوك ومزودي الدفع إلى معرفة أن الأطراف المقابلة تم التحقق منها، متوافقة، وتستخدم التكنولوجيا المتوافقة. تقدم اعتماد الكريبتو هذا الضمان.

مشاريع تجريبية لتسوية العملات المستقرة

بينما توفر MTN وCrypt Credential البنية التحتية، كانت ماستركارد تختبر أيضًا تسوية العملات المستقرة مع التجار والمكتسبين.

في أغسطس 2025، [أعلنت ماستركارد وCircle عن توسيع شراكتهما] لتمكين تسوية USDC وEURC للمكتسبين في منطقة أوروبا الشرقية والشرق الأوسط وإفريقيا (EEMEA). كانت هذه أول مرة يمكن للنظام البيئي المكتسب في EEMEA أن يسوي المعاملات بالعملة المستقرة.

[كانت الخدمات المالية العربية وخدمات المالية إيزي أول المؤسسات] التي تتبنى القدرة. يتلقى المكتسبون التسوية في USDC أو EURC - عملات مستقرة مدعومة بالكامل ومصدرة من قبل فروع Circle المنظمة - التي يمكن بعد ذلك استخدامها للتسوية مع التجار.

[وصف ديميتريوس دوسيس، رئيس منطقة EEMEA بـماستركارد]، هذه الخطوة باعتبارها استراتيجية: "هدفنا الاستراتيجي هو دمج العملات المستقرة في التيار المالي السائد من خلال الاستثمار في البنية التحتية، والحكم، والشراكات لدعم هذه التطورات الهامة في الدفع من العملات الورقية إلى المال المرمز والقابل للبرمجة."

يبني المشروع التجريبي على العمل السابق. سبق لـماستركارد وCircle التعاون في حلول بطاقات الكريبتو مثل [Bybit وS1LKPAY]، التي تستخدم USDC لتسوية المعاملات.

ليست استراتيجية ماستركارد للعلمات المستقرة محدودة بـUSDC فقط. تدعم الشركة مجموعة متزايدة من العملات المستقرة المنظمة، بما في ذلك [Paxos' USDG، وFiserv's FIUSD، وPayPal's PYUSD]، وتقدم استخدامات عبر التحويلات والمعاملات بين الشركات والمدفوعات للعاملين المستقلين عبر منصات مثل ماساتركارد موف وMTN.

هذه المشاريع التجريبية هي خطوات تدريجية. إنها محدودة في الجغرافيا وحجم المعاملات. لكنها تثبت أن التكنولوجيا تعمل وأن هناك طلبًا من المكتسبين والتجار الذين يرغبون في تسوية أسرع وتكاليف سيولة أقل.

الاستحواذ الاستراتيجي: Zero Hash وBVNKإليك الترجمة المطلوبة للمحتوى إلى اللغة العربية مع الحفاظ على الروابط كما هي:

بنية تحتية على نطاق إنتاجي للتعامل مع الحفظ والامتثال وتنسيق العملات المستقرة عبر مئات من المؤسسات المالية. وهنا تأتي دور Zero Hash.

ماذا تفعل Zero Hash

Zero Hash هي شركة بنية تحتية مالية تقنية مقرها الولايات المتحدة تأسست في عام 2017 تقدم التكنولوجيا الخلفية للخدمات ذات الأصول المشفرة والعملات المستقرة والأصول الرمزية. تمكن الشركة البنوك وشركات البورصة وشركات التقنية المالية ومعالجي الدفع من تقديم منتجات التشفير والعملات المستقرة لعملائها دون الحاجة لبناء بنية تحتية خاصة بهم أو التنقل في متاهة التنظيمات بأنفسهم.

تشمل خدمات Zero Hash:

- البنية التحتية لحفظ المحافظ والأموال: تخزين آمن للأصول الرقمية بأمان من الدرجة المؤسسية.

- تنسيق العملات المستقرة: أدوات للتحويل بين العملات الورقية والمستقرة، إدارة السيولة، وتوجيه المدفوعات عبر سلاسل الكتل.

- الامتثال التنظيمي: أطر الترخيص والتنظيم التي تسمح للعملاء بالعمل في عدة ولايات قضائية.

- الدفع والتسوية: بنية تحتية لدفع التجار والعمال المؤقتين والمقاولين بالعملات المستقرة.

نمت الشركة بسرعة. في سبتمبر 2025، جمعت Zero Hash مبلغ 104 مليون دولار في جولة تمويل من السلسلة D بقيادة Interactive Brokers، بدعم من Morgan Stanley وSoFi. قُيمت الشركة في هذه الجولة بمليار دولار. قامت Zero Hash بمعالجة أكثر من 2 مليار دولار في تدفقات الأصول الرمزية في الأشهر الأربعة الأولى من عام 2025، مما يعكس زيادة الطلب المؤسسي على الأصول السلسلية.

في نوفمبر 2025، حصلت Zero Hash على رخصة MiCA (الأسواق في الأصول المشفرة) من الجهات التنظيمية الهولندية، ممكناً لها تقديم خدمات العملات المستقرة في 30 دولة في المنطقة الاقتصادية الأوروبية. يجعل هذا Zero Hash واحدة من أولى مزودي البنية التحتية المعتمدين تحت إطار التنظيم الشامل للعملات المشفرة في الاتحاد الأوروبي.

البديل BVNK

قبل التركيز على Zero Hash، كانت Mastercard تجري مفاوضات في مراحل متأخرة لشراء BVNK مقابل حوالي 2 مليار دولار. BVNK هي منصة عملات مستقرة تركز على تمكين الشركات من استخدام العملات المستقرة لرواتب عالمية، وإدارة الخزينة، والمدفوعات. ذكرت تقارير أن Coinbase كانت تسعى أيضًا وراء BVNK، مما أدى إلى حرب مزايدات.

توضح الاستعداد من قبل Mastercard لدفع ملياري دولار بأي من الشركتين القيمة الاستراتيجية لبنية تحتية لشركات الجاهزة. بناء مثل هذه القدرات داخليًا سيستغرق سنوات ويتطلب خبرة في تطوير سلسلة الكتل، تقنية الحفظ، الامتثال التنظيمي، وتكامل العملاء. يوفر الاستحواذ على Zero Hash أو BVNK مدخلاً فورياً.

لماذا تستحوذ بدلاً من البناء؟

ليست Mastercard غريبة على تكنولوجيا سلسلة الكتل. استحوذت على CipherTrace، وهي شركة تحليل سلسلة الكتل، في 2021. شاركت في مشاريع CBDC الإماراتية، أطلقت MTN، ونشرت Credential مشفرة. إذن لماذا تشتري Zero Hash بدلاً من الاستمرار في التطوير العضوي؟

تعود الإجابة إلى السرعة، والامتداد، والخنادق التنظيمية.

السرعة: ينمو سوق العملات المستقرة بسرعة، ويعمل المنافسون بشكل نشط. استحوذت Stripe على Bridge مقابل 1.1 مليار دولار في أكتوبر 2024 وقامت بتكامل المدفوعات المستقرة بسرعة عبر منصتها. تعمل Visa على توسيع قدراتها لتسوية العملات المستقرة. لا يمكن لـ Mastercard أن تتحمل التأخر.

الامتداد: تخدم Zero Hash بالفعل مجموعة من العملاء وتعالج مليارات الدولارات في تدفقات الأصول الرمزية. يمنحها الاستحواذ على الشركة امتدادًا فوريًا ومنصة مثبتة تعمل في الإنتاج.

الخنادق التنظيمية: يعتبر التنقل للتنظيمات الخاصة بالعملات المشفرة معقدًا ويستغرق الوقت. تمتلك Zero Hash تراخيص متعددة وبنت أطر امتثال تسمح لها بالعمل عبر الولايات القضائية. مع رخصة MiCA الجديدة، يمكن لـ Zero Hash أن تخدم المنطقة الاقتصادية الأوروبية بأكملها - الיכולת التي كانت ستستغرق Mastercard سنوات لتكرارها.

صرح Jake، محلل بحث في Messari: "إذا دفعت Mastercard 1.5-2 مليار دولار، فهذه زيادة بنسبة 50-100٪ لمستثمرين المراحل المتأخرة في أحد الأرباع. من منظور Mastercard، هذا هو ثمن السرعة. عند شراء مزود بنية تحتية للعملات المشفرة مرخص بالكامل ومؤهل للإنتاج، سيكون أسرع من بنائه."

المخاطر والشكوك

لم يتم إغلاق الصفقة بعد. ذكرت Fortune أن المفاوضات في مرحلة متقدمة، ولكن "قد تنهار الصفقة." يمكن أن تعطل تحديات التكامل، والموافقات التنظيمية، والانتهاء من الفحص الاستحواذ أو تؤخر الانتهاء منه.

حتى لو تمت الصفقة، ستواجه Mastercard تحديًا في دمج تكنولوجيا Zero Hash في شبكتها الخاصة. تعمل الشركات في بيئات تنظيمية مختلفة وتخدم قواعد عملاء مختلفة. ضمان التوافق السلس بين مسارات العملات المستقرة لـ Zero Hash والبنية التحتية للدفع الحالية في Mastercard سيتطلب هندسة دقيقة وتنسيق.

ومع ذلك، فإن النية الاستراتيجية واضحة. تراهن Mastercard أن تسوية العملات المستقرة هي مستقبل المدفوعات - وهي على استعداد لدفع قسط لتأمين البنية التحتية التي تحتاجها للتنافس في هذا المستقبل.

كيف يمكن للحركة إنهاء "ساعات العمل المصرفي"

إذا استحوذت Mastercard على Zero Hash ودمجت تسوية العملات المستقرة في شبكتها الأساسية للمدفوعات، فقد تكون الآثار على "ساعات العمل المصرفي" عميقة. لفهم الكيفية، من المفيد استعراض مثال ملموس عن كيفية عمل التسوية في نظام ممكّن بالعملات المستقرة.

نموذج التسوية على مدار 24/7

في النموذج التقليدي، يقوم حامل البطاقة بالشراء يوم السبت. يحصل التاجر على إذن فورًا، لكن التسوية لا تحدث حتى يوم الاثنين أو الثلاثاء. يجب أن ينتظر التاجر حتى تغلق نافذة الدفعات، وتعالج البنك المُحصل المعاملة، وتقوم Mastercard بتصفية الالتزامات بين البنوك المصدرة والمُحصلة.

في نموذج ممكّن بالعملات المستقرة، تبدو العملية مختلفة:

-

الإذن: يقوم حامل البطاقة بعملية شراء. تتحقق Mastercard من توفر الأموال وتوافق على المعاملة. هذه الخطوة لا تتغير.

-

خيار التسوية: بدلاً من الانتظار للمعالجة الدفعات، يمكن للبنك المُحصل اختيار تلقي التسوية بالدولار الأمريكي (USDC) أو اليورو المستقر (EURC). هذا الخيار متاح على مدار الساعة، بما في ذلك عطلات نهاية الأسبوع والعطلات.

-

تصفية على السلسلة: تصفى الالتزامات بين البنك المصدر والبنك المُحصل على السلسلة. تستخدم Mastercard بنية MTN الخاصة بها لتنفيذ مقايضة ذرية: تنتقل العملات المستقرة للمصدر إلى المُحصل، وأي عملات مستقرة للمُحصل، إذا كانت موجودة، تنتقل إلى المصدر.

-

السيولة الفورية: يتلقى البنك المُحصل دولارات USDC أو يورودورات EURC فورًا. يمكنه اختيار الاحتفاظ بالعملات المستقرة، أو تحويلها إلى عملة ورقية عبر شركاء السيولة المعتمدين، أو استخدامها للتسوية مباشرة مع التجار.

-

أتمتة الخزينة: يمكن لفرق الخزينة جمع الأموال في الوقت القريب من الآني. يمكنهم تطبيق قواعد قابلة للبرمجة لتبادل العملات الأجنبية، الرسوم، وإدارة الاحتياطي. يمكن تحويل الأموال مرة أخرى إلى العملة الورقية متى كان ذلك مطلوبًا، دون انتظار ساعات العمل المصرفي.

حالة الاستخدام: تاجر في الأرجنتين

ضع في اعتبارك تاجرًا في بوينس آيرس يقبل مدفوعات Mastercard من السياح الدوليين. في النموذج التقليدي، تحدث التسوية بالدولار الأمريكي عبر البنوك المراسلة. تستغرق الأموال عدة أيام للوصول، ويمكن لتقلبات أسعار الصرف في تلك الفترة أن تؤدي إلى تآكل هوامش الربح.

مع التسوية بالعملات المستقرة، يمكن للبنك المُحصل للتاجر تلقي دولارات USDC ليلة السبت - فور قيام السائح بالشراء. يمكن للبنك تحويل دولارات USDC إلى بيزوس الأرجنتيني بسعر الصرف الحالي وإيداع الأموال في حساب التاجر في نفس اليوم. لا توجد تأخيرات بالدُفعات. لا توجد سلاسل للمراسلة. لا انتظار لعطلات نهاية الأسبوع.

هذا ليس افتراضياً. تجربة Mastercard في منطقة EEMEA بالتعاون مع Circle تختبر بالفعل هذا النموذج مع الخدمات المالية العربية والخدمات المالية Easy. تتلقي المؤسسات المُحصلات التسوية بالدولار الأمريكي (USDC) أو الدولار الأوروبي (EURC) وتستخدم تلك العملات المستقرة للتسوية مع التجار.

تحديد الفوائد

ما هي الفوائد المحددة للتسوية على مدار الساعة؟

تقليل متطلبات التمويل المسبق: تحتاج البنوك والمحصلون حالياً إلى تمويل مسبق لحسابات التجار لضمان المدفوعات في الوقت المناسب. مع التسوية الفورية بالعملات المستقرة، يمكن تقليل أو القضاء على متطلبات التمويل المسبق، مما يحرر رأس المال لاستخدامات أخرى.

تقليل مخاطر الاقتراض النهارية: البنوك التي تدير أرصدة سلبية أثناء نوافذ التسوية غالباً ما تتحمل رسومًا أو تتعرض للتدقيق التنظيمي. تقلل الثقة بالتسوية في الوقت الفعلي نافذة التعرض وخطرها المرتبط.

تسريع تدفقات العبر الحدودية: المعاملات العابرة للحدود التي تستغرق حالياً 3-5 أيام يمكن أن تتم تسويتها في دقائق. هذا مفيد بشكل خاص للتحويلات المالية، مدفوعات الشركات بين بعضها، وتمويل سلسلة الإمداد.

تحسين رأس المال العامل: يمكن للتجار الذين يتلقون الأموال بسرعة أكبر أن يعاودوا استثمارها أسرع، مما يحسن التدفق النقدي.والتقليل من الحاجة إلى الائتمان قصير الأجل.

توفر في عطلات نهاية الأسبوع والعطلات الرسمية: الشركات التي تعمل على مدار الساعة مثل منصات التجارة الإلكترونية وشركات الاقتصاد التشاركي ومزودي الضيافة لم تعد تواجه تأخيرات عندما يقع التسوية في عطلة نهاية الأسبوع أو عطلة رسمية.

التباين مع تسوية T+1

يجدر التأكيد على مدى اختلاف هذا عن نموذج T+1 الحالي. في النظام التقليدي للتحويلات ACH، لا تبدأ معالجة المعاملات التي تتم في مساء الجمعة إلا في صباح الاثنين. وإذا كان يوم الاثنين عطلة فيدرالية، تتأخر المعالجة حتى يوم الثلاثاء. تنطبق نفس القيود على تسوية البطاقات.

مع تسوية العملات المستقرة، تصبح الفروق الزمنية والعطلات غير ذات صلة. الصفقة التي تبدأ في الساعة 11 مساءً في ليلة عيد الميلاد تتم تسويتها بسرعة مثل التي تبدأ في الساعة 10 صباحًا يوم الثلاثاء. هذه الإمكانية "المستمرة" ليست مجرد تحسين تدريجي - إنها تحول جوهري في كيفية تحرك الأموال.

تأثيرات على نطاق النظام البيئي: البنوك، التجار، عبر الحدود، والعملات المشفرة

تمتد تداعيات دفع ماستركارد للعملات المستقرة إلى ما هو أبعد من الشركة نفسها. إذا أصبحت التسوية على مدار الساعة طوال أيام الأسبوع هي القاعدة، فسوف تعيد تشكيل كيفية عمل البنوك والتجار ومزودي الدفع عبر الحدود وصناعة العملات المشفرة نفسها.

بالنسبة للبنوك ومعالجي الدفع

تواجه البنوك ومعالجي الدفع فرصًا وتحديات.

الفرص:

-

تقليل عدد البائعين: باستخدام البنية التحتية لـ Mastercard's MTN وZero Hash، يمكن للبنوك تقليل عدد البائعين الذين تحتاج إلى إدارتهم. بدلاً من التعاقد بشكل منفصل مع شبكات البلوكشين ومقدمي الحفظ ومنصات الامتثال، يمكنهم التوصيل بحل شامل من ماستركارد.

-

وقت أسرع للوصول إلى السوق: قد يستغرق طرح خدمات العملات المستقرة داخليًا سنوات. تتيح بنية ماستركارد التحتية للبنوك إطلاق منتجات جديدة في غضون شهور.

-

مصادر إيرادات جديدة: يمكن للبنوك تقديم خدمات إدارة الخزانة المستندة إلى العملات المستقرة والمدفوعات عبر الحدود وميزات الدفع البرمجية للعملاء من الشركات.

التحديات:

-

المخاطر على السلسلة: العملات المستقرة تجلب مخاطر جديدة - ثغرات العقود الذكية، وأحداث فك الارتباط، والانتهاكات الحفظية، وانقطاع شبكات البلوكشين. ستحتاج البنوك إلى تطوير خبرة في إدارة هذه المخاطر.

-

إدارة المفاتيح: تتطلب حيازة وتحويل العملات المستقرة إدارة المفاتيح الخاصة. ستحتاج البنوك المعتادة على الدفاتر المركزية إلى تنفيذ أنظمة وإجراءات لإدارة المفاتيح متينة.

-

تعقيد العمليات: يزيد تشغيل السكك الحديدية بالعملة الثابتة والفيات بالتوازي من تعقيد العمليات. ستحتاج البنوك إلى أنظمة محاسبة جديدة وعمليات تسوية وأدوات إعداد تقارير.

بالنسبة للتجار وأمناء الخزانة

التجار يقفون في موقف للاستفادة بشكل كبير من التسوية الأسرع، لكنهم سيواجهون أيضًا خيارات وتعقيدات جديدة.

الفوائد:

-

شفافية التسوية: توفر التسوية المستندة إلى البلوكشين سجل تدقيق شفافًا. يمكن للتجار التحقق من أنه تم إرسال الأموال وتتبع حركتها عبر الشبكة.

-

تسوية أسرع: التسوية في الوقت الفعلي تبسط عمليات التسوية. لم يعد التجار بحاجة إلى مطابقة دفعات المعاملات التي تصل بعد أيام من البيع.

-

خيار الاحتفاظ بالعملات المستقرة: قد يختار التجار الذين يعملون دوليًا الاحتفاظ بأرصدة USDC لتجنب رسوم تحويل العملات ومخاطر أسعار الصرف.

التحديات:

-

إدارة الخزانة: تحديد متى يتم تحويل العملات المستقرة إلى العملات الورقية يصبح قرارًا يخص الخزانة. الاحتفاظ بالعملات المستقرة يعرض التجار لمخاطر فك الارتباط وعدم اليقين التنظيمي.

-

معايير محاسبية جديدة: لم يتم الاعتراف بالعملات المستقرة بعد كمعادلات نقدية بموجب معايير IFRS أو GAAP. سيحتاج أمناء الخزانة إلى التنقل في معالجات محاسبية معقدة.

-

علاقات البائعين: سيحتاج التجار إلى ضمان دعم بنوكهم المستحوذة لتسوية العملات المستقرة وفهم الرسوم والشروط والمخاطر المعنية.

بالنسبة للمدفوعات عبر الحدود

لطالما كانت المدفوعات عبر الحدود نقطة ألم للشركات. تجعل سلاسل البنوك المراسلة ورسوم SWIFT وأوقات التسوية المتعددة الأيام التحويلات الدولية بطيئة ومكلفة.

توفر العملات المستقرة بديلاً مغريًا. يمكن تنفيذ دفعة من الولايات المتحدة إلى نيجيريا في USDC في ثوانٍ، مع رسوم ضئيلة. يحول المستلم USDC إلى العملة المحلية بسعر الصرف الحالي، متجنبًا الزيادات التي تفرضها مقدمي التحويلات التقليدية.

هذا يحدث بالفعل على نطاق واسع. قامت العملات المستقرة بنقل حجم معاملات يصل إلى 46 تريليون دولار في 2024، مما ينافس قدرة فيزا. الكثير من هذا الحجم يحركه التدفقات عبر الحدود - تحويلات من الولايات المتحدة إلى أمريكا اللاتينية، مدفوعات للسلع الرقمية في الأسواق الناشئة، وتسويات B2B.

بالنسبة للشركات، العواقب عميقة:

-

أوقات تسوية أقصر: المدفوعات عبر الحدود التي كانت تستغرق 3-5 أيام يمكن أن تسوية في دقائق.

-

تخفيض في التكاليف: من خلال إزالة البنوك المراسلة وتقليل رسوم الصرف الأجنبي، يمكن للعملات المستقرة خفض تكاليف الدفع عبر الحدود بنسبة 50٪ أو أكثر.

-

الوصول إلى الأسواق غير المخدومة: تمكن العملات المستقرة الشركات من التعامل في دول البنية التحتية المصرفية التقليدية فيها ضعيفة أو غير موجودة.

بالنسبة لصناعة العملات المشفرة

يمثل دفع ماستركارد للعملات المستقرة خطوة تطويرية هائلة لصناعة العملات المشفرة. عندما تلتزم واحدة من أكبر شبكات الدفع في العالم بمبلغ 2 مليار دولار للحصول على بنية تحتية للعملات المستقرة، فإنها تبعث برسالة قوية: العملات المشفرة لم تعد مجرد تجربة تخصصية - إنها بنية تحتية مالية أساسية.

هذا الاعتراف له عدة تأثيرات:

زيادة التدفقات المؤسسية: قد تشعر البنوك ومعالجي الدفع الذين كانوا مترددين في التعامل مع العملات المشفرة الآن بالراحة لتقديم خدمات العملات المستقرة تحت مظلة ماستركارد.

زخم تنظيمي: قد يسرع الاعتماد السائد من قبل ماستركارد والشركات الأخرى الوضوح التنظيمي. من المرجح أن يقوم صناع السياسة بإنشاء أطر واضحة عندما تكون المؤسسات المالية الكبيرة متورطة.

بنية تحتية جديدة للأصول المرمّزة: العملات المستقرة ليست سوى البداية. يمكن تمديد نفس البنية التحتية التي تتيح تسوية USDC إلى الأوراق المالية المرمّزة والسلع والأصول الواقعية. يفتح هذا الباب لسوق ترميز أكبر بكثير.

التوقعات الصناعية

التوقعات لنمو العملات المستقرة مذهلة. تقرير سيتي جروب في سبتمبر 2025 يتوقع أن يصل إصدار العملات المستقرة إلى 1.9 تريليون دولار بحلول عام 2030 في سيناريو الحالة الأساسية، مع حالة صعودية تبلغ 4 تريليونات دولار. على أساس معدل، يمكن أن تدعم أحجام معاملات العملات المستقرة ما يقرب من 100 تريليون دولار في النشاط السنوي بحلول عام 2030.

تفترض هذه التوقعات استمرار الوضوح التنظيمي، والاعتماد المؤسسي، والاندماج في أنظمة الدفع التقليدية - المسار الذي تتابعه ماستركارد بنشاط.

ردود فعل المنافسين

ماستركارد ليست وحدها في هذا السباق. استحوذت Stripe على Bridge بمبلغ 1.1 مليار دولار وأطلقت منذ ذلك الحين حسابات مالية مدعومة بالعملات المستقرة، وإصدار البطاقات، وقبول المدفوعات في 101 دولة. تحالفت فيزا مع Bridge لإصدار بطاقات فيزا مدعومة بالعملات المستقرة، مما يتيح لحاملي البطاقات إنفاق العملات المستقرة لدى أي من المارنحل

تحديات التشغيل والامتثال والسيولة والمخاطر

بالنسبة لكل الوعد بتسوية العملات المستقرة على مدار الساعة، تبقى تحديات كبيرة. ستحدد هذه العقبات - سواء كانت تشغيلية أو تنظيمية أو متعلقة بالسوق - مدى سرعة تبلور الرؤية.

حدود السكك الحديدية الفيات

قد تعمل العملات المستقرة على مدار الساعة، لكن السكك الحديدية الفيات لا تفعل ذلك. تحويلات ACH وSEPA ما زالت تلتزم بساعات العمل المصرفية. هذا يخلق تناقضًا: قد يحصل تاجر على USDC ليلة السبت، لكن تحويله إلى الفيات للإيداع في حساب بنكي تقليدي يتطلب الانتظار حتى يوم الاثنين.

هذا ليس مشكلة لا يمكن التغلب عليها - يمكن للمشتركين الاحتفاظ بالعملات المستقرة خلال عطلة نهاية الأسبوع وتحويلها صباح يوم الاثنين - لكن هذا يحد من فائدة التسوية الفورية. حتى تعمل قنوات الفيات ودخول الفيات 24/7، سيكون هناك دائمًا عنق زجاجة.

بعض البنوك تعالج هذا من خلال تقديم خدمات المدفوعات الفورية مثل FedNow وRTP، التي تعمل على مدار الساعة. لكن التبني لا يزال محدودًا، والشبكات الدولية للدفع الفوري مجزأة.

الحفظ وإدارة المفاتيح

يتطلب الاحتفاظ بالعملات المستقرة إدارة المفاتيح الخاصة - الاعتمادات التشفيرية التي تتحكم في الوصول إلى الأموال. على عكس الحسابات البنكية التقليدية، حيث يتم الوصول عن طريق أسماء المستخدمين وكلمات المرور، يتم التحكم في أصول البلوكشين من قبل من يحمل المفتاح الخاص.

هذا يخلق مخاطر جديدة:

- فقدان المفتاح: إذا فقد المفتاح الخاص، تكون الأموال غير قابلة للاسترداد.

- سرقة المفتاح: إذا تم سرقة المفتاح، يمكن استنزاف الأموال فورًا.

- أخطاء التشغيل: يمكن أن يؤدي إرسال الأموال إلى العنوان أو البلوكشين الخطأ إلى فقدان دائم.

سيحتاج البنوك ومعالجي الدفع إلى تنفيذ حلول للحضانة ذات درجة مؤسسية مع تحكمات متعددة التوقيعات، وحدات أمان الأجهزة، وسياسات وصول صارمة. Zero Hash ومزودي الحضانة الأخرى تقديم بنية تحتية للحضانة، ولكن دمج هؤلاءدمج الأنظمة في عمليات البنوك الحالية ليس أمرًا بسيطًا.

ثغرات العقود الذكية

تشمل العديد من معاملات العملات المستقرة عقودًا ذكية - وهي برامج ذاتية التنفيذ تعمل على سلاسل الكتل. بينما تتيح العقود الذكية البرمجة، فإنها تقدم أيضًا ثغرات. يمكن للمهاجمين استغلال الأخطاء في كود العقد الذكي، مما يؤدي إلى خسارة الأموال.

وقد أبرزت الاختراقات البارزة - مثل اختراق شبكة بولي التي بلغت قيمتها 600 مليون دولار في عام 2021 - المخاطر. من أجل التبني السائد، يجب تدقيق بنية العملات المستقرة واختبارها ومراقبتها باستمرار للكشف عن الثغرات.

خطر فك الارتباط بالعملة المستقرة

تم تصميم العملات المستقرة للحفاظ على ارتباط 1:1 مع العملات الورقية، ولكن يمكن أن يتم كسر هذا الارتباط. في عام 2022، فقدت TerraUSD (UST) ارتباطها وانهياراتها، مما أدى إلى محو عشرات المليارات من الدولارات من القيمة. بينما يتم دعم USDC وEURC بالاحتياطيات وقد حافظت على روابطها، الخطر ليس صفرًا.

قد يتسبب حدث فك الارتباط أثناء التسوية في خلق خسائر للبنوك أو التجار أو المعالجات الدفعية. وستحتاج أطر إدارة المخاطر إلى حساب هذا الاحتمال - ربما من خلال استخدام العملات المستقرة فقط للتسويات القصيرة الأجل أو من خلال الحفاظ على الاحتياطيات.

تحديات الامتثال: مكافحة غسل الأموال، ولائحة السفر، وعمليات الاسترداد

لدى أنظمة الدفع التقليدية أطر امتثال راسخة. تقوم البنوك بإجراء الفحوصات الخاصة بمعرفة العميل (KYC). تراقب المعاملات للنشاط المشبوه. تتيح عمليات الاسترداد للمستهلكين الاعتراض على الرسوم الاحتيالية.

يجب على أنظمة العملات المستقرة تكرار هذه الحمايات، ولكن الآليات مختلفة:

مكافحة غسل الأموال/مكافحة تمويل الإرهاب: تتطلب قواعد مكافحة غسل الأموال وتمويل الإرهاب الإبلاغ عن المعاملات التي تتجاوز عتبات معينة. تدعم بطاقة ماستركارد اعتماد قواعد السفر، ولكن تنفيذ هذا على نطاق واسع يتطلب التنسيق مع التبادلات ومحافظ العملات والمشرعين.

عمليات الاسترداد: معاملات سلاسل الكتل غير قابلة للعكس عمومًا. بمجرد تحويل الأموال، لا يمكن استرجاعها دون موافقة المستلم. وهذا يجعل تطبيق آليات الاسترداد أكثر تعقيدًا. تتضمن بعض الحلول حسابات الضمان بتوقيع متعدد أو عقود ذكية قابلة للبرمجة التي يمكنها عكس المعاملات تحت شروط معينة، لكن هذه الإضافات تزيد من التعقيد والتكلفة.

أنظمة المحاسبة: تم تصميم الأنظمة المحاسبية الحالية للتعامل مع المعاملات الورقية التي تتم تسويتها على جداول T+1 أو T+2. يتطلب التسوية المستمرة للعملات المستقرة معايير محاسبية جديدة وبرامج يمكنها التعامل مع التسوية وإعداد التقارير في الوقت الفعلي.

مخاطر السيولة والسوق

ما زالت أسواق العملات المستقرة في طور النضج. بينما تعتبر USDC وTether ذات سيولة عالية، يمكن أن تتوسع الفروق خلال ساعات خارج العمل أو فترات التوتر في السوق. قد تكون هناك خسائر كبيرة عند تحويل كميات كبيرة من العملات المستقرة إلى نقود، خاصة في عطلات نهاية الأسبوع عندما تكون السيولة أقل.

بالإضافة إلى ذلك، تتركز سيولة العملات المستقرة على سلاسل كتل معينة. يمثل Ethereum وTron معًا 64٪ من حجم معاملات العملات المستقرة. إذا كان البنك بحاجة إلى التسوية على سلسلة كتلة مختلفة، فقد يواجه قيود سيولة أو تكاليف تحويل أعلى.

مخاطر التكامل

يعد دمج بنية العملات المستقرة مع أنظمة الدفع القديمة تحديًا كبيرًا من الناحية الهندسية. تعمل البنوك على أنظمة مصرفية أساسية قديمة لم تكن مصممة مطلقًا للتعامل مع معاملات سلاسل الكتل. ضمان التشغيل البيني السلس - دون إنشاء نقاط فشل جديدة أو ثغرات أمنية - سيتطلب تخطيطًا دقيقًا واختبارًا وطرحًا على مراحل.

يشكل تكثيف البائعين خطرًا آخر. إذا استحوذت ماستركارد على Zero Hash وأصبحت مزودًا مهيمنًا لبنية العملات المستقرة، فقد تعتمد البنوك والتجار على بائع واحد. قد يؤدي هذا التركيز في المخاطر إلى زيادة الرسوم، وتقليل الابتكار، أو الثغرات النظامية في حالة تعرض أنظمة ماستركارد لأعطال.

عدم اليقين التنظيمي

بينما تحسنت البيئة التنظيمية للعملات المستقرة - لا سيما مع صدور قانون GENIUS Act في الولايات المتحدة وتنفيذ MiCA في أوروبا - تبقى الكثير من الأسئلة دون إجابات:

- التنظيم عبر الحدود: تختلف السلطات القضائية في قواعدها الخاصة بالعملات المستقرة. قد تكون العملة المستقرة متوافقة في الولايات المتحدة ولكن غير مرخصة في الاتحاد الأوروبي أو آسيا.

- المعاملة الضريبية: كيف يتم فرض الضرائب على معاملات العملات المستقرة؟ هل تعتبر تبادلات العملات، أو معاملات ملكية، أو شيء آخر؟

- المخاطر النظامية: إذا أصبحت العملات المستقرة جزءًا كبيرًا من النظام المالي، قد يفرض المنظمون متطلبات رأس المال صارمة، أو التزامات إعداد تقارير، أو معايير تشغيلية.

إلى أين يمكن أن يقود هذا: سيناريوهات وما يجب مراقبته

بالنظر إلى الفرص والتحديات، كيف يمكن أن تتمدد دفعة العملات المستقرة من ماستركارد على مدى السنوات القادمة؟ من المفيد النظر في ثلاثة سيناريوهات: حالة أساسية، حالة تبني متسارعة، وحالة انتقال متعثر.

الحالة الأساسية: نموذج هجين يستمر

في هذا السيناريو، تكمل ماستركارد الاستحواذ على Zero Hash وتدمج تسوية العملات المستقرة في MTN. ينمو استخدام العملات المستقرة بشكل مطرد، لكن السكك الحديدية الورقية القديمة تظل مهيمنة.

الخصائص الرئيسية:

- تسوية العملات المستقرة متاحة كخيار للمكتسبين والتجار، لكن معظم المعاملات ما زالت تتم تسويتها بالنقد عبر المعالجة التقليدية.

- يبدأ الطرح الجغرافيا بشكل تدريجي، بدءًا من الأسواق الناشئة حيث توفر العملات المستقرة أكبر قيمة (مثل البلدان التي تعاني من التضخم العالي، الممرات عبر الحدود ذات البنية المصرفية المحدودة).

- تستمر الأطر التنظيمية في التطور، مع استمرار النقاشات حول متطلبات رأس المال، معايير الاحتياطيات، والمخاطر النظامية.

- تحافظ البنوك ومعالجات الدفع على البنية التحتية المزدوجة - دعم كلا السكك الحديدية الورقية والعملات المستقرة بالتوازي.

الجدول الزمني: بحلول عام 2028، تمثل تسوية العملات المستقرة 10-15٪ من حجم معاملات ماستركارد، مركزة على استخدامات محددة (المدفوعات عبر الحدود، دفع الأجور في الاقتصاد العمالي، التحويلات المالية).

ما يجب مراقبته:

- إتمام الاستحواذ على Zero Hash وخريطة طريق التكامل.

- توسع تسوية USDC/EURC خارج منطقة EEMEA إلى مناطق إضافية.

- مقاييس الاعتماد: كم عدد البنوك والمكتسبين الذين يستخدمون MTN؟ ما هي نسبة التجار الذين يتلقون تسويات العملات المستقرة؟

تبني متسارع: ساعات العمل البنكية تتلاشي

في هذا السيناريو، يتجاوز اعتماد العملات المستقرة التوقعات. يتسارع الوضوح التنظيمي، وتعميق السيولة، ويقبل المستخدمون المؤسساتيون والتجزئة التسوية على مدار الساعة.

الخصائص الرئيسية:

- تكمل ماستركارد استحواذ Zero Hash وتطرح تسوية العملات المستقرة عالميًا بسرعة. بحلول عام 2027، تمثل تسوية العملات المستقرة 30-40٪ من حجم معاملات ماستركارد.

- تبدأ البنوك في تقديم حسابات مقومة بالعملات المستقرة للعملاء المؤسسيين. يحتفظ الأمناء بأرصدة USDC لكسب العائد وإدارة السيولة بشكل أكثر كفاءة.

- يتحقق توقع Citigroup الإيجابي: تصل القيمة السوقية للعملات المستقرة إلى 4 تريليون دولار بحلول عام 2030، مع تجاوز أحجام المعاملات 100 تريليون دولار سنويًا.

- تصبح التسوية التقليدية بالدفعات هي الاستثناء بدلاً من القاعدة. يتم القضاء على تأخيرات نهاية الأسبوع والعطلات لمعظم المعاملات.

الجدول الزمني: بحلول عام 2030، لم تعد "ساعات العمل البنكية" كمفهوم تقيد معظم تدفقات المدفوعات. تعمل التجار والشركات في بيئة تسوية مستمرة.

ما يجب مراقبته:

- معالم تنظيمية: هل تصدر الولايات المتحدة تشريعات إضافية تدعم إصدار واستخدام العملات المستقرة؟ هل تتبع السلطات القضائية الأخرى قيادة MiCA؟

- مؤشرات السيولة: هل تتداول العملات المستقرة بفروق ضيقة لمدة 24/7؟ هل يقدم صناع السوق السيولة في عطلات نهاية الأسبوع؟

- اعتماد المؤسسات: هل تحتفظ الشركات المدرجة ضمن قائمة Fortune 500 بأرصدة بالعملات المستقرة؟ هل تصدر البنوك المركزية عملات موازية للبنوك المركزية تتكامل مع العملات المستقرة؟

انتقال متعثر: السكك الحديدية الورقية تهيمن

في هذا السيناريو، تؤدي التحديات التشغيلية والتنظيمية إلى تباطؤ الاعتماد. تظل تسوية العملات المستقرة عرضًا متخصصًا، وتستمر السكك الحديدية الورقية التقليدية في الهيمنة.

الخصائص الرئيسية:

- يواجه استحواذ Zero Hash عقبات تنظيمية أو تحديات التكامل. يتم تأخير الطرح أو يكون محدود النطاق.

- تؤدي أحداث فك الارتباط بالعملة المستقرة أو ثغرات العقد الذكي إلى أضرار سمعتها ورد فعل تنظيمي.

- تتردد البنوك والتجار في تبني تسوية العملات المستقرة بسبب المخاوف المتعلقة بمخاطر الحفظ أو تعقيد المحاسبة أو عدم اليقين التنظيمي.

- توفر عروض منافسة (مثل الشبكات الدفع الفوري مثل FedNow) بديلاً ورقيًا يلبي الحاجة للتسوية الأسرع دون تعقيدات التشفير.

الجدول الزمني: بحلول عام 2030، تمثل تسوية العملات المستقرة أقل من 5٪ من حجم معاملات ماستركارد، مركزة على الاستخدامات المتخصصة.

ما يجب مراقبته:

- إتمام الصفقة: هل يتم إغلاق صفقة استحواذ Zero Hash بالفعل؟ إذا لم يكن كذلك، هل تسعى ماستركارد إلى هدف بديل أم تتحول إلى استراتيجية مختلفة؟

- انتكاسات تنظيمية: هل تُفرض قيود جديدة على العملات المستقرة؟ هل تفشل معايير المحاسبة في الاعتراف بالعملات المستقرة كمعادلات نقدية؟

- الديناميات التنافسية: هل تلتقط الشبكات الدفع الفورية الحصة السوقية التي كانت متوقعة أن تفوز بها العملات المستقرة؟

المؤشرات التي يجب مراقبتها

بغض النظر عن السيناريو الذي يتكشف، هناك عدة مؤشرات ستشير إلى اتجاه السير:

-

حالة استحواذ Zero Hash: هل تتم الصفقة؟ ما هو جدول التكامل؟

-

نتيجة BVNK: إذا لم تستحوذ ماستركارد على BVNK، هل تقوم Coinbase أو منافس آخر بذلك؟ كيف يؤثر هذا على المنافسة؟

-

MTN****التبني: كم عدد البنوك والتقنيات المالية التي يتم دمجها مع MTN؟ ما هي أحجام المعاملات التي يعالجونها؟

-

طرح الاعتماد على العملات المشفرة: كم عدد التبادلات والمحافظ التي تدعم الاعتماد على العملات المشفرة؟ هل يتوسع إلى ما وراء التحويلات إلى حالات استخدام أخرى؟

-

أحجام تسوية USDC/EURC: هل تزايدت تسويات العملات المستقرة بشكل ربع سنوي؟ ما هي الجغرافيات والقطاعات التي تقود التبني؟

-

التطورات التنظيمية: هل تم سن أطر عمل جديدة للعملات المستقرة في الأسواق الرئيسية؟ هل تخلق رياحًا داعمة أم معاكسة للتبني؟

-

تحركات المنافسين: ماذا تفعل فيزا وسترايب وباي بال وعمالقة الدفع الأخرى في مجال العملات المستقرة؟

التداعيات الأوسع على التشفير والتمويل

دفع ماستركارد باتجاه العملات المستقرة له تداعيات تتجاوز كفاءة التسوية. إنه يثير تساؤلات أساسية حول دور التشفير في النظام المالي، ومستقبل العملات المستقرة كطبقة تسوية عالمية، والاندماج بين التمويل التقليدي والتمويل اللامركزي (DeFi).

من أصل مضارب إلى بنية تحتية أساسية

على مدار معظم تاريخه، اعتبر التشفير فئة أصول مضاربة - غير مستقر، محفوف بالمخاطر، ومنفصل عن النشاط الاقتصادي الحقيقي. العملات المستقرة، على النقيض من ذلك، مصممة لتكون مملة: فهي تهدف إلى الحفاظ على قيمتها بدلاً من تحقيق العوائد. إنها بنية تحتية، وليست استثمارًا.

رهان ماستركارد على تسوية العملات المستقرة يعزز هذا التحول. عندما يعالج شبكة دفع مليارات المعاملات في USDC، لم تعد العملات المستقرة تجربة هامشية - إنها مكون أساسي للنظام العالمي للدفع.

هذا إعادة التشكيل له عدة نتائج:

- الشرعية: تكتسب العملات المستقرة الشرعية كوسيلة دفع. قد يعيد التفكير في التجار والبنوك والجهات التنظيمية التي كانت متشككة.

- التنظيم: من المرجح أن ينشئ صانعو السياسات أطرًا واضحة وداعمة للأصول المدمجة في التمويل السائد.

- الاستثمار: يتدفق رأس المال المؤسسي إلى بنية تحتية للعملات المستقرة - منصات الحفظ، موفرو السيولة، أدوات الامتثال - لتسريع بناء النظام البيئي.

... [مزيد من المحتوى بعد ذلك].Settlement works in practice. Acquiring Zero Hash would provide the production-scale infrastructure to accelerate these efforts.

هذا يتعلق بالطبقة التالية من البنية التحتية أكثر منه عن "الضجيج حول العملات المشفرة". المدفوعات، ونظم الكترونية، والتوكنز أصبحت غير قابلة للتمييز عن المالية اليومية. المصافحة غير المرئية التي تتصورها Mastercard - حيث يتدفق المال المرمز بطريقة سلسة عبر شبكات البلوكشين بنفس الثقة والحماية التي تتمتع بها المدفوعات التقليدية - تتحرك من مجرد مفهوم إلى واقع.

الانتقال قد يستغرق سنوات. قد يواجه انتكاسات. لكن اتجاه التحرك لا يمكن إنكاره. ساعات العمل المصرفي، كما عرفناها لعقود، بدأت تتلاشى أمام نظام دفع يعمل على مدار الساعة ومتصل عالميًا. رهان Mastercard بمبلغ 2 مليار دولار هو رهان على أن هذا المستقبل ليس فقط ممكنًا ولكن حتميًا.

بالنسبة للقراء - سواء كانوا مصرفيين أو تجارًا أو صانعي سياسات أو مراقبين - المهمة الآن هي مراقبة المؤشرات، تتبع منحنيات التبني، ومشاهدة كيف تتطور هذه البنية التحتية. ثورة المدفوعات ليست قادمة. إنها هنا بالفعل. السؤال لم يعد ما إذا كان تسوية العملات المستقرة ستعيد تشكيل التمويل، بل مدى سرعتها ومدى اتساعها وما هي النتائج المترتبة على ذلك.