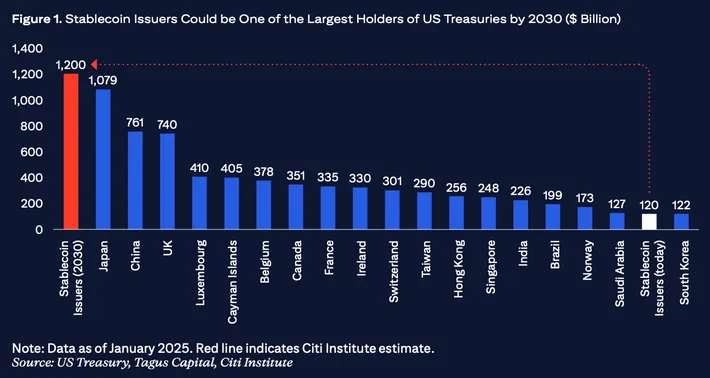

مصدرو العملات المستقرة أصبحوا بهدوء من بين أكبر حاملي ديون الحكومة الأمريكية قصيرة الأجل، حيث تحمل "سيركل" و"تتر" ومزودون رئيسيون آخرون أكثر من 120 مليار دولار في سندات الخزانة والأدوات ذات الصلة حتى منتصف 2025. يدرس هذا التحقيق العميق كيف خلقت صناعة العملات المشفرة في سعيها للحصول على دولارات رقمية مستقرة قناة مالية مباشرة بين التمويل اللامركزي وعمليات النقد في البنوك المركزية.

عندما نشرت "سيركل" تقرير الجرد الاحتياطي لشهر يوليو 2024، لاحظ مراقبو العملات المشفرة شيئًا كان يبدو مستحيلًا قبل ثلاث سنوات فقط. الشركة وراء عملة USD Coin (USDC)، وهي ثاني أكبر عملة مستقرة من حيث القيمة السوقية، أفادت بامتلاكها 28.6 مليار دولار في صندوق احتياطيها. من هذا المجموع، كان هناك 28.1 مليار دولار في سندات الخزانة الأمريكية قصيرة الأجل واتفاقيات إعادة الشراء العكسية بين عشية وضحاها مع البنوك المركزية. ال500 مليون المتبقية كانت كودائع نقدية في مؤسسات مالية مؤمنة.

تمثل هذه التركيبة أكثر من إدارة احتياطية متأنية. إنها تظهر كيف تحولت صناعة العملات المستقرة بشكل جذري إلى قناة متخصصة لديون الحكومة الأمريكية، واحدة تعمل إلى حد كبير خارج الإشراف المصرفي التقليدي بينما تولد مليارات من الإيرادات من الفارق بين الفائدة القريبة من الصفر المدفوعة لحاملي العملات المستقرة والعوائد المكتسبة على أدوات الخزانة.

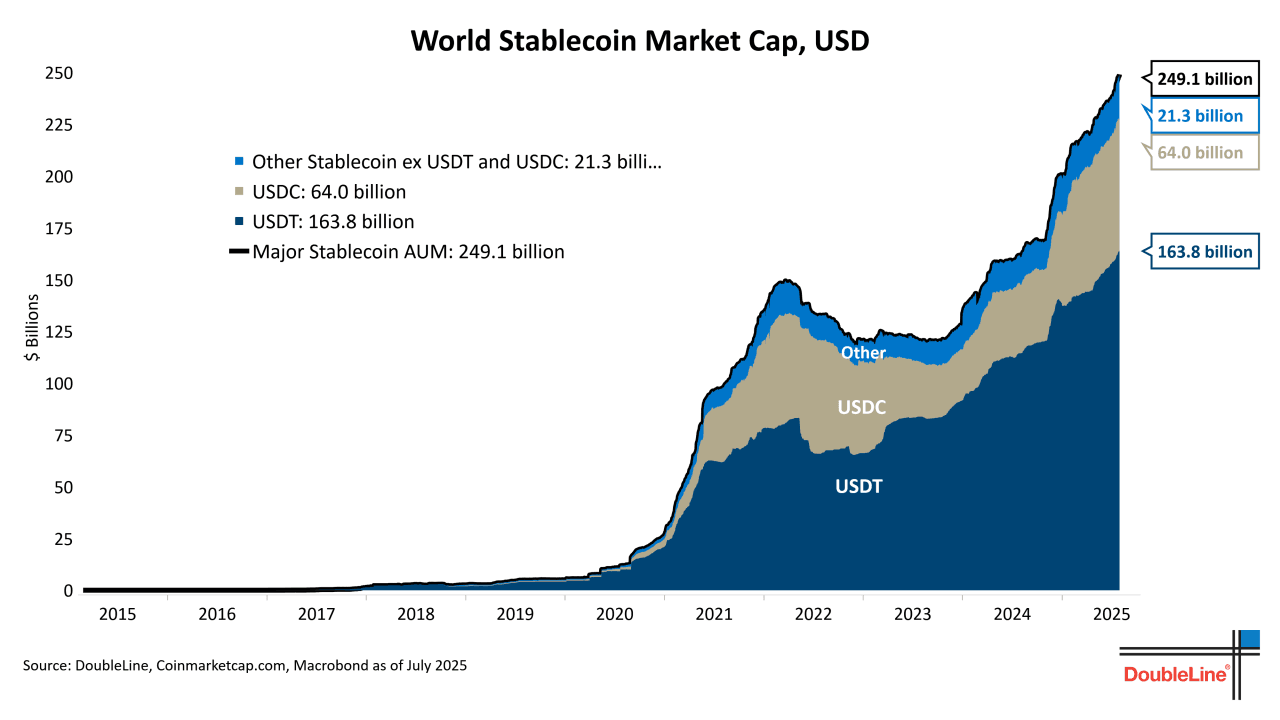

الأرقام تروي قصة ملفتة للنظر. تتر، مُصدر USDT وأكبر عملة مستقرة في العالم بحوالي 120 مليار دولار من التداول حتى أكتوبر 2024، كشفت في تقرير الشفافية للربع الثاني من 2024 أن حوالي 84.5% من احتياطاتها تتألف من النقد والنقد المكافئ وسندات الخزانة قصيرة الأجل. بهذا التركيب والحجم، لكان تتر وحدها بين أكبر 20 حاملاً لديون الحكومة الأمريكية، متجاوزة حيازات الخزانة للعديد من الدول السيادية.

عبر منظومة العملات المستقرة، يتكرر هذا النمط. حافظت باكسوس، الشركة الموثوقة المنظمة التي تصدر USDP وتدير الاحتياطيات لـ Binance's BUSD قبل تصفيتها، على تعرض شبه كامل للخزانة منذ عام 2021. حتى الوافدين الجدد الذين يتبعون آليات استقرار مختلفة يجدون أنفسهم ينجذبون إلى الديون الحكومية. تستخدم اثينا لابس، التي أطلقت الدولار الصناعي USDe في أواخر 2023، مواقف ميكانيكية خالية من الدلتا ولكنها تظل تحتفظ بتعرض لسندات الخزانة كجزء من استراتيجيتها الداعمة خلال فترات معدلات التمويل السلبية.

هذا التوافق مع أدوات الخزانة ليس مصادفة. يعكس واقعًا اقتصاديًا أساسيًا أعاد تشكيل علاقة العملات المشفرة بالتمويل التقليدي: العملات المستقرة أصبحت، في الواقع، صناديق استثمار في السوق المالية غير مؤمن عليها بمميزات فورية قابلة للاسترداد، تعمل على سكك بلوكشين وتولد أرباحًا كبيرة من الفارق بين تكلفة رأس المال الخاصة بهم (فعليًا صفر، حيث لا يدفع معظم العملات المستقرة فوائد) ومعدل العائد الخالي من المخاطر على أدوات الحكومة قصيرة الأجل.

تتجاوز التداعيات العملات المشفرة بكثير. حينما ارتفعت إصدارات العملات المستقرة الجديدة بما يقرب من 40 مليار دولار في النصف الأول من 2024 (بيانات كوين جيكو)، تدفق هذا رأس المال بشكل رئيسي إلى أسواق الخزانة، مما ضغط على عائدات السندات وأثر على ديناميكيات سوق الريبو. والعكس صحيح، في أوقات تراجع سوق العملات المشفرة عندما تتسارع عمليات استرداد العملات المستقرة، يجب تصفية مليارات من مراكز الخزانة، مما قد يضخم التقلبات في أسواق الأموال. القطاع العمري المستقرة قد أدخل نفسه بشكل فعال في الأنابيب العميقة لسياسة النقد الأمريكية، مما يخلق حلقات تغذية مرتدة بدأ المصرفيون المركزيون للتو في دراستها.

نشير فيما يلي إلى الطريقة التي حدث بها هذا التربح الهادئ، ومن يستفيد منه، وما المخاطر التي يخلقها، ولماذا يمثل الدمج بين قضبان العملات المشفرة وأسواق الديون الحكومية أحد أكثر التطورات تبعية ولم تُفحص في التمويل الرقمي. القصة تتضمن آليات إدارة الاحتياطيات، واقتصاديات الفوز بالعوائد، وظهور منتجات الخزانة الرمزية، وجهاز تنظيمي يكافح لمواكبة الابتكار الذي يطمس الحدود بين الأوراق المالية والعملة وأنظمة الدفع.

العملات المستقرة و"الاحتياطيات"

لفهم كيف أصبحت العملات المستقرة مركبات للتعرض لسندات الخزانة، يجب أن نبدأ أولاً بفهم ما هي العملات المستقرة، وكيف تحافظ على ربطها، وماذا تعني "الاحتياطيات" في هذا السياق.

في أبسط مستوى، العملة المستقرة هي عملة مشفرة مصممة للحفاظ على قيمة ثابتة بالنسبة لأصل مرجعي، والذي يستخدم عادة الدولار الأمريكي. على عكس البيتكوين أو الإيثريوم، التي تتغير أسعارها بناءً على العرض والطلب في السوق، تسعى العملات المستقرة إلى التداول بالقرب من 1.00 دولار لكل رمز في جميع الأوقات. يجلعها هذا الاستقرار ذات فائدة للعديد من الأغراض في أسواق العملات المشفرة: كأزواج تداول في البورصات، كأدوات تخزين مؤقتة للقيمة خلال تذبذب السوق، كآليات تسوية لبروتوكولات التمويل اللامركزي، وتزايدًا كأدوات دفع للمعاملات عبر الحدود.

آلية الاستقرار، مع ذلك، تحدد كل شيء متعلق ببروفايل المخاطر وتكوين الاحتياطيات للعملة المستقرة. جربت صناعة العملات المشفرة ثلاث فئات كبيرة من العملات المستقرة، كل منها له طرق مميزة للحفاظ على الربط.

العملات المستقرة المدعومة بالعملات الورقية تمثل النموذج السائد وتركيز هذا التحليل. تعد هذه الرموز القابلة للاسترداد 1:1 للدولار الأمريكي (أو العملات الورقية الأخرى) وتدعي الحفاظ على احتياطيات مكافئة من النقد والأوراق المالية السائلة للغاية. تشمل هذه الفئة عملات USDC، USDT، USDP، والرموز المماثلة.

يقوم المستخدمون بإيداع الدولارات مع المُصدر (إما مباشرة أو من خلال شركاء مفوضين)، ويقوم المُصدر بسك عدد مكافئ من الرموز. عندما يريد المستخدمون الاسترداد، يعيدون الرموز ويتلقون الدولارات مرة أخرى. نظريًا، الاحتياطيات تساوي أو تتخطى دائمًا إجمالي عدد الرموز المطروحة، مما يضمن أن كل حامل يمكنه الاسترداد عند المعادل. المحتوى: سيولة كافية لمعالجة الاستردادات بسرعة (مما يدعم استخدام الأدوات الليلية والنقد)، ولكنهم أيضاً يرغبون في تعظيم العائد على الاحتياطيات (مما يدعم استخدام الأوراق المالية ذات المدة الأطول قليلاً). تم حل هذا التوتر إلى حد كبير لصالح التعرض لأذون الخزانة قصيرة الأجل، والتي تتراوح عادةً بين فترة ليلية و3 أشهر، مما يوفر عوائد جذابة مع الحفاظ على سيولة اليوم التالي.

عملية التصديق نفسها تستحق التدقيق. هذه ليست عمليات تدقيق كاملة في معظم الحالات. تتضمن عمليات التصديق مراجعة المحاسبين لوجود الاحتياطيات المعلنة في وقت محدد، لكنها عادة لا تتحقق من كفاية الاحتياطيات بشكل مستمر، ولا تختبر الضوابط الداخلية، أو تقيم جودة وسيولة جميع الأصول.

يجادل بعض النقاد بأن هذا يخلق فجوات في الشفافية. نظرياً، يمكن للشركة تحسين ميزانيتها العمومية قبل تاريخ التصديق مباشرة، وتقديم أرقام إيجابية، ثم تعديل المراكز فيما بعد. ومع ذلك، كان الاتجاه نحو المزيد من عمليات التصديق المتكررة والتفصيلية، خاصة مع زيادة الضغط التنظيمي.

فهم هذا الأساس أمر ضروري لأن التحول من النقد إلى أذون الخزانة في احتياطيات العملات المستقرة يمثل أكثر من مجرد تعديل تقني في المحفظة. إنه يمثل اندماج صناعة العملات المشفرة في آلية تسييل ديون الحكومة، بكل ما تحمله من تداعيات نظامية.

آليات العائد: كيف تحقق التعرض لأذون الخزانة العائد

أدى تحول احتياطيات العملات المستقرة من النقد إلى أدوات الخزانة إلى إنشاء نموذج عمل بسيط ولكنه شديد الربحية: الاستفادة من الفارق بين سعر الفائدة القريب من الصفر الذي يُدفع لحاملي العملات المستقرة وسعر الفائدة الخالي من المخاطر على الأوراق المالية الحكومية. يتطلب فهم كيفية تحقيق هذا العائد فحص الأدوات المحددة وعمليات السوق التي يستخدمها مُصدرو العملات المستقرة.

شراء أذون الخزانة يمثل النهج الأكثر مباشرة. يُعتبر إذن الخزانة نوعاً من الدين قصير الأجل تصدره الحكومة الأمريكية بفترات استحقاق تتراوح من بضعة أيام إلى 52 أسبوعًا. بعكس السندات، يتم بيع الأذون بخصم على قيمتها الاسمية ولا تدفع فائدة دورية. بدلاً من ذلك، يكسب المستثمرون عوائد من خلال الفرق بين سعر الشراء والقيمة الاسمية المستلمة عند الاستحقاق. على سبيل المثال، إذا تم بيع إذن خزانة لمدة 3 أشهر بقيمة اسمية تبلغ 1,000 دولار مقابل 987.50 دولار، يجني المشتري 12.50 دولاراً كعائد على مدى ثلاثة أشهر، وهو ما يعادل حوالي 5% سنوياً.

يمكن لمُصدري العملات المستقرة شراء أذون الخزانة مباشرة من خلال التجار الأساسيين أو في الأسواق الثانوية. عندما تحتفظ دائرة بمبلغ 28 مليار دولار في أوراق الخزانة، تمثل تلك المراكز شراء مباشر للأذون بمختلف فترات الاستحقاق، وتكون عادةً موجهة نحو فترات أقصر للحفاظ على السيولة. يتضاعف العائد على هذه المراكز بشكل مباشر لصالح دائرة، حيث لا يتلقى حاملو USDC أي فائدة على ممتلكاتهم.

في بيئة بمعدل 5%، يولد 28 مليار دولار في أذون الخزانة حوالي 1.4 مليار دولار في دخل فائدة إجمالي سنوي. وبعد خصم التكاليف التشغيلية ونفقات الامتثال التنظيمي والمعاملات المتعلقة بالاسترداد، يبقى الهامش الصافي كبيرًا. وهذا يفسر السبب في أن إصدار العملات المستقرة أصبح عملًا جذابًا للغاية بمجرد ارتفاع معدلات الفائدة من مستوياتها القريبة من الصفر في 2022-2023.

اتفاقيات إعادة الشراء العكسية توفر آلية بديلة، خاصة للمراكز الليلية. في معاملة إعادة الشراء العكسية، يقوم مُصدر العملة المستقرة فعلياً بإقراض النقد لطرف مقابل (عادةً تاجر أساس أو الاحتياطي الفيدرالي نفسه) مقابل أوراق الخزانة كضمان. تشمل المعاملة اتفاقية لعكس التجارة في اليوم التالي بسعر أعلى قليلاً، ويمثل تفاوت السعر الفائدة المكتسبة.

مرفق الاحتياطي الفيدرالي لإعادة الشراء العكسية الليلية (ON RRP) أصبح ذا أهمية خاصة لمُصدري العملات المستقرة. يمكّن هذا المرفق الأطراف المؤهلة من إيداع النقد لدى الاحتياطي الفيدرالي ليلاً والحصول على فائدة بسعر الريبو العكسي الليلي، مع توفير أوراق الخزانة كضمان. بينما لا يتمكن مُصدرو العملات المستقرة من الوصول إلى ON RRP مباشرة (يقتصر الأهلية على البنوك والمؤسسات الحكومية والشركات المالية للسوق النقدي)، يمكنهم الوصول إليه بطرق غير مباشرة عن طريق الاستثمار في صناديق السوق النقدي الحكومية التي تشارك في المرفق.

ميزة الريبو العكسي هي السيولة المثالية: هذه بالفعل مراكز ليلية يمكن تفكيكها يوميًا لتلبية طلبات الاسترداد. العيب هو أن الأسعار الليلية غالباً ما تكون أقل من الأسعار على الأذون ذات المدة. وبالتالي، يحتفظ المصدّرون بمزيج، باستخدام الريبو العكسي كوسادة سيولة بينما يستثمرون الباقي في أذون الخزانة ذات المدى لالتقاط العوائد الأعلى.

صناديق السوق النقدي تخدم كوسيلة أخرى للتعرض لأذون الخزانة، وبخاصة صناديق السوق النقدي الحكومية التي تستثمر فقط في أوراق الخزانة واتفاقيات التعامل. توفر الإدارة المهنية، والتنوع عبر فترات الاستحقاق، وعادة ما تحافظ على قيمة صافية مستقرة للأصول تبلغ 1.00 دولار، مما يجعلها معادلة وظيفياً للنقد لأغراض السيولة بينما تحقق العائد.

Circle قامت بهيكلة جزء من احتياطياتها من خلال صندوق احتياطي Circle، والذي يديره بلاك روك. يستثمر هذا الصندوق بشكل حصري في النقد، وأذون الخزانة الأمريكية، واتفاقيات التعامل المضمونة بأذون الخزانة الأمريكية (وثائق صندوق Circle Reserve). باستخدام صندوق السوق النقدي المؤسسي، تحصل Circle على العديد من المزايا: أهداف إدارة المحفظة، وفورات الحجم في تكاليف التعامل، التنويع التلقائي عبر فترات الاستحقاق والأدوات، وإدارة السيولة المحسنة من خلال ميزات الاسترداد في نفس اليوم.

تعمل الآليات كما يلي: تودع Circle جزءًا من احتياطيات USDC في الصندوق الاحتياطي، وتتلقى أسهمًا تقدر بقيمة 1.00 دولار لكل واحدة، وتحصل على عائد يتذبذب مع أسعار الخزانة الليلية وعلى المدى القصير. يتولى مدير الصندوق جميع مشتريات الأوراق المالية والاستحقاقات والتجديدات. عندما تحتاج Circle إلى النقد لعمليات استرداد USDC، تقوم باسترداد أسهم الصندوق في نفس اليوم، وتحويلها مرة أخرى إلى نقد. يسمح هذا الترتيب لـ Circle بالمحافظة على خصائص السيولة للإيداع النقدي بينما يحصل على عوائد مشابهة لعوائد الخزانة.

اتفاقيات إعادة الشراء الثلاثي الأطراف تضيف طبقة أخرى من التعقيد. في اتفاقية إعادة الشراء الثلاثي الأطراف، يقوم طرف ثالث بالوصاية (عادةً بنك تصفية مثل بنك نيويورك ميلون أو جي بي مورجان تشيس) بالجلوس بين المقرض النقدي والمقترض الأوراق المالية، ويتولى إدارة الضمانات، وحساب الهوامش، وتسويات. هذا يقلل من العبء التشغيلي ومخاطر الأطراف المقابلة لكل من الأطراف.

بالنسبة لمصدري العملات المستقرة، تتاح لهم ترتيبات إعادة الشراء الثلاثي الأطراف إقراض النقد مقابل ضمانات عالية الجودة من الخزانة مع وضع هوامش يومي وتبديل الضمانات تلقائيًا. إذا واجهت الطرف المقابل ضغوط مالية، يمكن للوصي تصفية ضمانات الخزانة وإعادة النقد إلى المُقرض. تقدم هذه الترتيبات عادةً عوائد أعلى من ON RRP مع الحفاظ على خصائص قوية من السيولة والأمان.

إقراض الأوراق المالية يمثل استراتيجية أكثر تطورًا قد يستخدمها بعض المصدّرين الكبار. في ترتيب إقراض الأوراق المالية، يقوم الكيان الذي يمتلك أذون الخزانة بإقراضها إلى مشاركين آخرين في السوق (عادة الوسطاء أو صناديق التحوط التي تسعى إلى تقصير أذون الخزانة أو تلبية التزامات التسليم) مقابل رسوم إقراض. يودع المقترض ضمانًا، عادة نقدًا أو أوراق مالية أخرى، بقيمة تزيد قليلاً عن الأوراق المالية المقترضة.

بالنسبة لمُصدري العملات المستقرة، يخلق هذا فرصة للحصول على عائد مضاعف: كسب فائدة على أذون الخزانة نفسها، بالإضافة إلى كسب رسوم الإقراض من خلال إتاحة تلك الأوراق المالية لسوق الإقراض. ومع ذلك، فإن إقراض الأوراق المالية يقدم تعقيدًا تشغيليًا إضافيًا ومخاطر الطرف المقابل. إذا فشل المقترض وكان الضمان غير كافٍ لاستبدال الأوراق المالية المقترضة، يواجه المُقرض خسائر. تجنب معظم مصدري العملات المستقرة إقراض الأوراق المالية نظرًا للمخاطر المتعلقة بالسمعة والفحص التنظيمي، على الرغم من أنه يظل ممكنًا نظريًا.

صناديق الاستثمار المتداولة في أذون الخزانة والأدوات الليلية توفر خيارات إضافية لنشر الاحتياطيات. توفر صناديق الاستثمار المتداولة في أذون الخزانة قصيرة الأجل مثل SGOV (iShares 0-3 Month Treasury Bond ETF) أو BIL (SPDR Bloomberg 1-3 Month T-Bill ETF) سيولة فورية من خلال التداول في البورصة مع الحفاظ على التعرض لأذون الخزانة. يمكن للمصدر نظريًا الاحتفاظ بهذه الصناديق المتداولة في حساب وساطة وبيع الأسهم أثناء ساعات التداول لتلبية طلبات الاسترداد، على الرغم من أن معظمهم يفضلون الحيازات المباشرة لأذون الخزانة أو صناديق السوق النقدي نظرًا لاحتمال أن تتداول أسعار الصناديق المتداولة بفوارق صغيرة عن صافي قيمة الأصول.

تدفق الأموال في الممارسة العملية يتبع مسارًا واضحًا:

- يقوم المستخدم بإيداع 1 مليون دولار مع شريك معتمد لدى دائرة أو مباشرة مع دائرة عبر القنوات المصرفية

- تقوم دائرة بإصدار 1 مليون عُملة USDC وتسليمها إلى محفظة المستخدم

- تتلقى دائرة 1 مليون دولار نقدًا في حساباتها التشغيلية

- تقوم فريق عمليات الخزانة لدى دائرة بنشر هذا النقد على الفور في الصندوق الاحتياطي: ربما يبقى 100,000 دولار في الريبو العكسي الليلي للسيولة الفورية، بينما يتم شراء أذون خزانة لمدة تتراوح بين 1-3 أشهر بمبلغ 900,000 دولار

- تحقق تلك المراكز في أذون الخزانة عائدًا - ربما 45,000 دولار سنويًا بمعدلات 5%

- عندما يرغب المستخدم لاحقًا في الاسترداد، يقوم بإعادة 1 مليون عُملة USDC إلى دائرة

- تقوم دائرة بتدمير (حرق) العملات وإعادة مليون دولار إلى المستخدم

- لتمويل هذا الاسترداد، تستخدم دائرة إما وسادة السيولة النقدية الخاصة بها أو تبيع أذون خزانة في الأسواق الثانوية، وتتلقى التسوية في اليوم نفسه أو في اليوم التالي

يتلقى المستخدم بالضبط مبلغ مليون دولار مرة أخرى - دون فائدة، دون رسوم (بخلاف أي رسوم يفرضها الوسطاء). تحتفظ دائرة بكامل مبلغ 45,000 دولار من دخل الفائدة المتولد خلال الفترة.تم نشر رأس المال. هذا هو الأساس الاقتصادي لنموذج الستابل كوين المدعوم بالنقدية في بيئة ذات معدلات فائدة إيجابية.

التنسيق المحسوب لتوليد العوائد وتوزيع الاستحقاقات يحققان تحسينًا لهذه العملية. لا يقوم مُصدروا الستابل كوين بتوجيه جميع الاحتياطيات نحو استحقاق واحد للحصول على أذون الخزانة. بدلاً من ذلك، يبنون محافظ مضبوطة بتاريخ استحقاق متدرج: ربما 20% في مواقف ليلية، 30% في أذون من أسبوع إلى شهر واحد، 30% في أذون من 1-3 شهور، و20% في أذون من 3-6 شهور. يضمن هذا التقسيم أن بعض المراكز تستحق أسبوعيًا، مما يوفر السيولة بشكل منتظم دون الحاجة إلى بيع الأصول. كما يتيح للمصدرين جني عائدات أعلى على جزء المدة من المنحنى مع الحفاظ على سيولة ليلية كافية.

النتيجة العملية هي أن مصدري الستابل كوين الرئيسيين أصبحوا مديري محافظ للدخل الثابت من ذوي الخبرة، يشغلون مكاتب الخزينة التي قد تكون مألوفة لأي خازن شركاتي أو مدير لصندوق الأسواق المالية. يراقبون منحنيات العائد، وينفذون تجديد الاستثمارات مع نضوج الأذون، يديرون توقيت التسويات، يحافظون على العلاقات مع التجار الرئيسيين، ويعملون على تحسين المُوازنة بين العائد والسيولة بشكل مستمر.

هذا الهيكل يمثل تحولًا عميقًا عن روح التشفير المبكرة والتي كانت تعتمد على اللامركزية وإزالة الوساطة. تعتمد أكبر البروتوكولات المالية "اللامركزية" الآن على كيانات مركزية تشغل محافظ للدخل الثابت التقليدي المسعرة بديون الحكومة الأمريكية. العوائد من هذا النموذج أثبتت أنها جذابة جدًا بحيث لا يمكن مقاومتها.

من يكسب ماذا: الاقتصاديات

نموذج الإيرادات وراء الستابل كوين المدعم بالخزانة هو بسيط بشكل خداع: يستفيد المُصدرون تقريبًا من جميع العوائد التي تولدها الاحتياطيات، بينما يحصل المستخدمون على مطالبة مستقرة على الدولارات مع فائدة صفر أو بالحد الأدنى. ومع ذلك، فإن الاقتصاديات الكاملة تتضمن عدة أطراف تستخرج قيمة في نقاط مختلفة من السلسلة، وفهم هذه الانقسامات ضروري لفهم الهياكل التحفيزية التي تقود نمو هذه القطاع.

هامش المصدرين يشكل الجزء الأكبر من إيجار الدخل الاقتصادي.

(تابع النص السابق هنا مع مراعاة النصوص الأساسية التي لا تترجم مثل الروابط والصور والمخططات.)تعتبر التعرض لقيمة DAI المدعومة أحد تجليات هذا الاتجاه (توثيق بروتوكول Spark، 2024).

عائدات المستثمرين تتدفق إلى المستثمرين في رأس المال الاستثماري والأسهم الداعمة لمصدري العملات المستقرة. جمعت شركة Circle أكثر من مليار دولار من مستثمرين، بما في ذلك Fidelity وBlackRock وآخرين قبل التقدم للاكتتاب العام. سيحقق هؤلاء المستثمرون عائداتهم من خلال أحداث السيولة في المستقبل، مع تحديد القيم بناءً على تدفقات الإيرادات المتكررة من إدارة الاحتياطيات. بوجود هامش صافي 70٪ على 1.4 مليار دولار من الإيرادات السنوية، يمكن أن تولد العمليات المستقرة لـ Circle مليار دولار من الدخل الصافي السنوي، مما يدعم إمكانية تقييم الشركة بمليارات الدولارات.

يكشف الاقتصاد الكلي عن نموذج استحواذ قيمة شديد التركيز. يحتفظ المُصدر بغالبية الفائض الاقتصادي (ربما 70-80٪ من العائد الإجمالي)، ويستحوذ الأوصياء وصانعو السوق على نسب صغيرة، والمستخدمون النهائيون الذين يودعون رأس المال لا يحصلون على أي شيء سوى فائدة حمل دولارات مستقرة على سكة البلوكشينز. قد تثبت هذه التوزيعات عدم الاستقرار بمرور الوقت مع زيادة المنافسة ومطالبة المستخدمين بالعائد، ولكن في هيكل السوق الحالي، يظل النموذج مستمرًا بشكل ملحوظ.

ما يجعل هذا النموذج جذابًا بشكل خاص هو قابليته للتوسع وكفاءته الرأسمالية. بمجرد بناء البنية التحتية، يتطلب إصدار USDC أو USDT الإضافي تكلفة إضافية قليلة لكنه يولد زيادات خطية في دخل الفوائد. تتمتع جهة إصدار العملة المستقرة على مستوى 50 مليار دولار بميزات قليلة في إدارة الخزانة مقارنةً بجهة إصدار على مستوى 150 مليار دولار، مما يشير إلى أن المنافسة ستتركز حول عدد قليل من اللاعبين المهيمنين الذين يمكنهم الاستفادة من مزايا حجمهم في الالتزام باللوائح وعلاقاتهم المصرفية وتأثيرات الشبكة.

النتيجة هي بنية صناعية تشبه صناديق سوق المال ولكن باقتصاديات مختلفة تمامًا. تعمل صناديق سوق المال التقليدية على هوامش ضئيلة للغاية، متنافسة على الأصول من خلال تعظيم العائدات المقدمة للمستثمرين. يستحوذ مصدرو العملات المستقرة على أضعاف الأرباح لكل دولار من الأصول لأنهم لا يتنافسون على العائد. لا يمكن أن تستمر هذه الفجوة بلا نهاية مع نضوج السوق، ولكن في الوقت الحالي، يعتبر أحد نماذج الأعمال الأكثر ربحية في التمويل.

التقارب على السلسلة وخارج السلسلة: السندات الحكومية المرمزة، الأصول الحقيقية وDeFi

يمثل تطور العملات المستقرة من احتياطيات نقدية بحتة إلى أدوات مدعومة بالسندات الحكومية المرحلة الأولى من اندماج العملات المشفرة مع أسواق ديون الحكومات. يمثل ظهور منتجات الخزانة المرمزة وبروتوكولات الأصول الحقيقية (RWA) المرحلة الثانية - وهي مرحلة تعد بتعميق هذه الروابط مع إنشاء أشكال جديدة من القابلية للتكوين والاتصال النظامي.

سندات الخزانة المرمزة تجلب ديون الحكومة الأمريكية مباشرة إلى شبكات البلوكشين، مما ينشئ أصول مشفرة أصيلة تمثل ملكية سندات الخزانة المحددة. على عكس العملات المستقرة التي تجمع الاحتياطيات وتعد بالسداد بالقيمة الاسمية، تمثل سندات الخزانة المرمزة ملكية جزئية مباشرة للأوراق المالية الأساسية، بشكل مشابه لكيفية احتفاظ الأوراق المالية في حسابات الوساطة.

ظهرت عدة نماذج لتوكننة الخزانة. يتمثل النهج الأول في الأغلفة الوقائية حيث تقوم كيان منظم بشراء سندات الخزانة، واحتجازها، وإصدار رموز بلوكشين تمثل الملكية النافعة. الأمثلة تشمل:

BENJI من Franklin Templeton (أُطلقت على Stellar وPolygon) تسمح للمستثمرين بشراء رموز تمثل أسهم في صندوق Franklin OnChain U.S. Government Money Fund. كل رمز يمثل مطالبة نسبية في محفظة من سندات الخزانة واتفاقيات إعادة الشراء الحكومية، مع تشغيل الصندوق تحت لوائح تقليدية لصندوق سوق المال ولكن بقدرات تسجيل وتحويل الأسهم القائمة على البلوكشين.

OUSG من Ondo Finance توفر التعرض لسندات الخزانة قصيرة الأجل من خلال هيكل صندوق مرمز. تتعاون Ondo مع مديري الصناديق التقليديين والأمناء للاحتفاظ بالأوراق المالية الأساسية بينما تصدر رموزERC-20 على إيثيريوم تمثل أسهم الصندوق. يتبع الصندوق استراتيجية سندات الخزانة قصيرة المدة مماثلة لصناديق سوق المال، مما يسمح للمحتفظين بجني عائدات مشابهة لسندات الخزينة مع سهولة الاحتفاظ على السلسلة.

والمزيد من النماذج والتفاصيل حول آليات وقوانين إصدار واستعمال سندات الخزانة المرمزة ومحاولات دمجها مع أنظمة التمويل اللامركزي (DeFi) للوصول إلى حلول متقدمة لأدوات الدخل الثابت والمشتقات المتنوعة.

بالإضافة إلى ذلك، تُظهر دمج DeFi كيف يمكن استخدام سندات الخزانة المرمزة بشكل حقيقي. تعمل العملات المستقرة التقليدية كأصول منفصلة عن بروتوكولات التمويل اللامركزي؛ بينما على النقيض، يمكن استخدام سندات الخزانة المرمزة كضمان في برائل الإقراض، وتوفير السيولة في المنصات اللامركزية، ودعم الأصول الاصطناعية، والتكامل مع تجميعات مالية أكثر تعقيدًا.

لقد سعت مؤسسات مثل MakerDAO، Ethena Labs، وFrax Finance وغيرها لتعزيز التكامل بين الأصول والمحفظات اللامركزية من خلال استخدام الأصول الحقيقة المرمزةلتحقيق جاذبية أكبر ورؤى مالية متقدمة تتجاوز الهوامش الضئيلة التقليدية.

وفي المؤخرة، تأتي قاعدة البيانات القانونية والتكنولوجية التي تتيح إمكانات استخدام هذه الأصول في الشكل القابل للتكوين، لتوسيع نطاق ما هو ممكن في عالم نظام التمويل اللامركزي وتجاوز التحديات التي ترافق التكامل بين التمويل التقليدي وهذا العالم الجديد والمبتكر.ترجمة:

الترجمة: الاسترداد بالقيمة الاسمية، ولكن بدون مصلحة ملكية مباشرة في سندات الخزينة الأساسية.

التفاصيل حول "Tokenized Treasuries" توضح أنها تمثل مصالح ملكية مباشرة أو على مستوى الصندوق. يمتلك مالك رموز "BENJI" من "Franklin" حصة جزئية من محفظة الصندوق الأساسي، مشابهة لامتلاك أسهم في صندوق سوق المال التقليدي. وقد تكون مصلحة الملكية هذه قابلة للتحويل (مع الاحتفاظ بالتقييدات القانونية الخاصة بالأوراق المالية)، وقابلة للاستخدام كضمان في بروتوكولات أخرى، ويمكن استردادها مباشرة للأوراق المالية الأساسية وليس فقط للنقد.

تخلق هذه الفروقات ملفات تعريف مخاطر واستخدامات مختلفة. تظل العملات المستقرة متميزة في حالات الاستخدام المتعلقة بالدفع والمعاملات نظراً لأنها تحافظ على تسعير مستقر يبلغ $1.00 وتتجنب تقلبات السوق. قد تتذبذب قيمة "Tokenized Treasuries" قليلاً بناءً على حركات أسعار الفائدة والفوائد المتراكمة، مما يجعلها أقل مثالية كوسائط دفع ولكن أكثر ملائمة كضمان أو أدوات استثمار. التصنيفاتين تكمل بعضها البعض بدلاً من التنافس.

التبعات التنظيمية الخاصة بالتشفير غير واضحة في العديد من الولايات القضائية. في الولايات المتحدة، "Tokenized Treasuries" التي تمثل أسهم الصندوق تعتبر أوراق مالية تتطلب التسجيل أو الإعفاء بموجب قانون الشركات الاستثمارية وقانون الأوراق المالية. قدمت لجنة الأوراق المالية والبورصات إرشادات محدودة حول كيفية هيكلة هذه المنتجات بما يتوافق مع اللوائح، مما يخلق عدم يقين قانوني أعاق تبني المؤسسات. في أوروبا، ستصنف لائحة "الأسواق في الأصول المشفرة" (MiCA) معظم "Tokenized Treasuries" كرموز مرجعية للأصول تتطلب تفويضاً وإدارة احتياطيات مشابهة للعملات المستقرة، رغم اختلاف المتطلبات إذا تأهلت كأوراق مالية.

الاتجاه الأوسع واضح: يقوم التشفير ببناء بنية تحتية متزايدة التعقيد لتمثيل والتعامل في ديون الحكومة الأمريكية. خرج من مجرد قيام مُصدري العملات المستقرة بإيقاف احتياطيات الخزائن إلى جهود متوازية لجلب الخزائن مباشرة على السلسلة، ودمجها في بروتوكولات التمويل اللامركزي، وخلق منحنيات العوائد والهياكل الزمنية التي تعكس الأسواق التقليدية للدخل الثابت.

قد تكون النهاية هي نظام مالي موازي حيث تعود معظم الأصول المقومة بعملة الدولار على السلسلة في النهاية إلى تعرض الخزينة، مما يخلق تبعيات عميقة بين وظائف سوق التشفير واستقرار سوق دين الحكومة الأمريكية.

كيفية تأثير تدفقات العملات المستقرة على عمليات الاحتياطي الفيدرالي وسوق الخزينة

ازداد حجم نشر احتياطيات العملة المستقرة في أسواق الخزانة بشكل كبير لدرجة أن لها تأثيرات ملموسة على أسعار الفائدة وديناميات سوق الريبو ونقل سياسة الاحتياطي الفيدرالي. يعد فهم هذه الحلقات العكسية أمراً مهماً لتقييم كل من تداعيات الاستقرار المالي والإمكانات للتدخل التنظيمي.

الحجم والنطاق في السياق: اعتبارًا من منتصف 2024، تجاوزت القيمة السوقية المجمعة للعملات المستقرة الرئيسية المدعومة بالفيات $150 مليار، مع احتفاظ حوالي $120-130 مليار في أذون الخزانة الأمريكية والأدوات المرتبطة بسوق المال بناءً على تكوينات الاحتياطي المعلنة (مجمعة من تقارير دائرة، وتيثر، ومصدرون آخرون).

[متابعة باقي المحتوى بنفس الهيكل وتمييز الروابط وعدم ترجمتها كما هو مطلوب.]Increased issuance. When they recover, traders redeem stablecoins to buy crypto, reducing issuance. When confidence breaks entirely, users may exit crypto completely, redeeming stablecoins for fiat and removing billions from the system.

These cyclical flows create corresponding volatility in Treasury demand. A $50 billion reduction in stablecoin supply over several months translates to $50 billion in Treasury selling, occurring during periods when crypto markets are likely already experiencing stress. If crypto stress coincides with broader financial stress, this forced Treasury selling would occur when market liquidity is most challenged, potentially amplifying problems.

The converse is also true: during crypto bull markets when stablecoin issuance surges, tens of billions in new Treasury demand emerges from a non-traditional source, potentially distorting price signals and rate structures in ways that confuse policymakers trying to read market sentiment.

تدفقات رأس المال عبر الحدود: على عكس صناديق سوق المال التقليدية التي تخدم أساسًا المستثمرين المحليين، فإن العملات المستقرة عالمية بطبيعتها. يمكن لمستخدم في الأرجنتين أو تركيا أو نيجيريا امتلاك USDT أو USDC كبديل للدولار، مما يتيح فعليًا الوصول إلى التعرض للأوراق المالية الأمريكية دون التعامل المباشر مع المؤسسات المالية الأمريكية. هذا يخلق قنوات لتدفق رأس المال تتجاوز مراقبة البنوك التقليدية وإحصاءات ميزان المدفوعات.

عندما يجمع المستخدمون العالميون مليارات من العملات المستقرة، فإنهم يجمعون بشكل غير مباشر مطالبات على الأوراق المالية الأمريكية، ممولة من تدفقات رأس المال الخارجة من بلادهم. هذا الطلب على المخازن الأمريكية القيمة يدعم كلا من الدولار وأسواق الأوراق المالية، لكنه يحدث خارج القنوات الرسمية التي تراقبها البنوك المركزية والجهات التنظيمية تقليديًا. خلال أزمات العملة أو فترات مراقبة رأس المال، يمكن أن تتسارع اعتماد العملات المستقرة، مما يخلق طفرات مفاجئة في الطلب على الأوراق المالية التي قد يكافح المشاركون في السوق لشرحها باستخدام النماذج التقليدية.

لا يزال دمج العملات المستقرة في السباكة النقدية في مراحله الأولى، لكن الاتجاه واضح: أنشأت العملات المشفرة قناة جديدة لنقل السياسة النقدية وتوزيع الديون الحكومية وتعبئة الطلب العالمي على الدولار، مع تأثيرات استرجاعية لا تزال البنوك المركزية ووزارات الخزانة تبدأ فقط في دراستها بشكل منهجي.

المخاطر: التركيز، التدفقات، وتحويل الاستحقاقات

دمج بنية العملات المستقرة والتعرض للأوراق المالية ينشئ فئات متعددة من المخاطر، بعضها مألوف من الأسواق النقدية التقليدية والبعض الآخر فريد من نوعه للأنظمة الأصلية للعملات المشفرة. فهم هذه المخاطر أمر ضروري لأن فشل رئيسي في العملات المستقرة قد تكون لديها آثار موجية تمتد إلى ما يتجاوز الأسواق المشفرة.

ديناميات التدفق والدوامات الاستردادية تمثل الخطر الأكثر إلحاحًا. تَعِد العملات المستقرة بالاسترداد الفوري أو القريب من الفوري بالقيمة الاسمية، لكن احتياطياتها مستثمرة في الأوراق المالية التي قد تستغرق أيامًا لتسييلها بقيمتها الكاملة. هذا التفاوت النضوجي يخلق عرضة للتدفق الكلاسيكي: إذا حاولت نسبة كبيرة من الحاصلين الاسترداد في نفس الوقت، قد يجبر المصدر على بيع الأوراق المالية في الأسواق المتراجعة، وتحقيق الخسائر وربما كسر الربط.

يختلف الآلية مقارنةبالاستخدام الخلفي بطریقة مهمة. تواجه البنوك قيودًا قانونية حول مدى سرعة استنفادها; التحويلات السلكية وحدود السحب تفرض احتكاكًا. يمكن تحويل العملات المستقرة فوراً وعلى مستوى العالم، على مدار الساعة، دون قيود عمليَة بشكل عام فيما عدا الازدحام في بلوك تشين. يمكن لفقدان الثقة أن يُفعِّل استردادات بسرعة رقميَّة. خلال حدث USDC في مارس 2023، تم استرداد حوالي 10 مليارات دولار في حوالي 48 ساعة - معدل احتراق من شأنه تحدي أي مدير احتياطي.

أظهر انهيار TerraUSD في ماي 2022 مدى سرعة تلاشي الثقة في الأسواق المشفرة. فقدت UST ربطها على مدى بضعة أيام، مُفعِّلة دوامة الموت حيث تلا تخفيض الأسعار التكليفات الاستردادية، مما أدى إلى المزيد من التخفيضات في الأسعار. بينما العملات المستقرة المدعومة بالعملات الورقية لديها دعم أقوى من العملات المستقرة الخوارزمية، فهي ليست معفاة من الديناميات المماثلة إذا برز الشك بشأن كفاية أو سيولة الاحتياطي.

هيكل استردادات العملات المستقرة يخلق ضغوطاً إضافية. عادةً، فقط الحاملين الكبار والمشاركين المعتمدين يمكنهم الاسترداد مباشرة مع المصادر، في حين يجب على الحاملين الصغار البيع في البورصات. خلال أحداث الضغط، قد يجف سيولة البورصات، مما يجعل العملات المستقرة تتداول بخصومات للسعر الاسمي حتى في حين تكون الاستردادات المباشرة متاحة. هذا الهيكل ذو المستوى الثاني يعني أن الحاملين الأفراد قد يتعرضون لخسائر حتى لو تمكن الحاملين المؤسسين من الاسترداد بالسعر الاسمي، مخلقاً عدم مساواة في التوزيع وتسريع الذعر.

التفاوت السيولة ينشأ من التوتر الأساسي بين وعود الاسترداد الفوري ودورات التسوية اليومية في أسواق الأوراق المالية. بينما تعتبر أذون الخزانة مثاليَّة السيولة، فإن تنفيذ المبيعات الكبیرة والحصول على السيولة النقدية لا يزال يحتاج إلى التفاعل مع أسواق الوكلاء وأنظمة التسوية التي تعمل في جداول الأعمال اليومية. إذا ازدادت الاستردادات في عطلة نهاية الأسبوع أو خلال إغلاقات السوق، قد يواجه المصدرون ساعات أو أيام لا يمكنهم فيها الوصول الكامل إلى الاحتياطيات لمواجهة التدفقات.

يدير مُصدِّرو العملات المستقرة هذا من خلال وسادات السيولة - أجزاء من الاحتياطيات المحتفظ بها في أدوات بين عشية وضحاها أو نقدية. ومع ذلك، فإن تحديد حجم الوساد الصحيحة يتطلب تخمينات حول سيناريوهات التدفقات العرضیة الخطيرة. حجم وسادة صغيرة يترك المصدر عرضه للخطر; وسادة كبيرة تضحي بالعائد. حدث USDC في مارس 2023 أشار إلى أن حتى الوسائد الكبيرة قد تكون غير كافية خلال أزمات الثقة.

المحاسبة بقيمة السوق مقابل القيمة الأصلية تخلق تحديات في الشفافية والتقييم. الأذون الخزانة المحتفظ بها حتى النضج تعود للقيمة الاسمية بغض النظر عن تقلبات الأسعار المؤقتة، لكن الأذون المباعة قبل النضج تحقق الأسعار السوقية. إذا ارتفعت أسعار الفائدة بعد أن يشتري المصدر الأذون، تنخفض تلك الأذون في القيمة السوقية، مخلقاً الخسائر غير المحققة.

عادةً ما تُقَيَّم تقارير شهادة العملات المستقرة الاحتياطيات باستخدام تكاليف مستحقة أو مناهج القيمة العادلة. تفرض تكاليف مستحقة أن الأذون ستُحتفظ بها حتى النضوج وتقيّمها بناءً على سعر الشراء المعدل للفائدة المتراكمة. تقيّم القيمة العادلة المواقف إلى أسعار السوق الحالية. في ظروف مستقرة، تنتج هذه الطرق نتائج متشابهة، ولكن خلال تقلبات أسعار الفائدة، يمكن أن تنشأ الفراغات.

إذا كان المصدر يملك 30 مليار دولار في أذون الخزانة بالتكلفة المستحقة ولكن أسعار الفائدة قد ارتفعت بحيث أصبحت القيمة العادلة فقط 29.5 مليار دولار، أي رقم يمثل القيمة "الحقيقية" للاحتياط؟ إذا حدث بيع قسري، قد يكون قابلًا للتحقيق فقط 29.5 مليار دولار، مخلقاً فجوة بقيمة 500 مليون دولار. بعض النقاد يرون أنه يجب على العملات المستقرة تحديد القيمة السوقية لجميع الاحتياطيات والحفاظ على وسادات فوق التغطية لامتصاص هذه الفجوات، لكن معظم المصدرين يستخدمون المحاسبة بالتكاليف الأساسية ويدعون وجود دعم بنسبة 1:1 بدون وسادات إضافية.

تركيز الجهة المقابلة والحضانة تمثل مخاطر تشغيلية. يتم الاحتفاظ باحتياطيات العملات المستقرة في عدد صغير من المؤسسات البنكية والحضانات. إذا واجهت إحدى هذه المؤسسات تدخلًا تنظيمياً، أو فشلاً تقنيًا، أو إفلاسًا، قد يتأثر الوصول إلى الاحتياطيات. أظهر فشل بنك سيليكون فالي في مارس 2023 هذا الخطر; لم تتعرض USDC إلا لحوالي 8% من احتياطياتها، لكن حتى هذه التعرض المحدود أطلق عدم يقين كافي لكسر الارتباط مؤقتًا.

على نطاق أوسع، لا يزال صناعة حضانة العملات المشفرة شابًا ومتنوعًا. المخاطر التشغيلية تشمل الهجمات السيبرانية على أنظمة الحضانة، والاحتيال الداخلي، والإخفاقات الفنية التي تؤثر على الوصول إلى الأموال، والتعقيدات القانونية في حالات الإفلاس أو السيناريوهات التحريرية. بينما تتمتع بنوك الحضانة التقليدية بعقود من التجربة المؤسسية، تشمل مساحة حضانة العملات المشفرة مشاركين جديدين بسجلات قصيرة.

التحايل التنظيمي والاختلاف الجغرافي يخلقون مخاطر من الإشراف غير المتسق. العملات المستقرة مُصدرة في مختلف السلطات القضائية باستخدام نهج تنظيمية مختلفة. تعتبر سيركل شركة نقل الأموال في الولايات المتحدة بتراخيص على مستوى الولايات المختلفة. تيثر مسجلة في جزر فيرجن البريطانية بمتطلبات إفشاء أقل صرامة. تعمل باكسوس كشركة ائتمانية في نيويورك بتفتُّش تنظيمي قوي. هذه الباتشورك تعني أن منتجات متشابهة تواجه قواعد مختلفة، معايير إفشاء، وشدة إشرافية.

إمكانات التحايل التنظيمي واضحة: قد يعتمد المصدرين في السلطات القضائية ذات المراقبة الأخفَّ مع خدمتها للمستخدمين العالميين، مُخَرِّجين المخاطر إلى النظام الأوسع. إذا ظهرت أزمة، فقد يُخلق نقص في السلطة التنظيمية الواضحة وإطار العمل التحري والتنسيق مشكلات ويؤخر الردود الفعالة.

قنوات العدوى للمالية التقليدية تجري في كلا الاتجاهين. إذا فشلت عملة مستقرة كبيرة، قد يعرقل تصفية مليارات من الأوراق المالية أسواق الريبو وصناديق الأسواق المالية، لا سيما إذا حدث التصفية خلال فترة من الضغط السوقي الأوسع. سيؤثر البيع على الأسعار والسيولة، مخلقاً خسائر قييمة سوقية لمحتفظين آخرين من الأوراق المالية وربما يُفعل الأكواد الهامشية والبيع القسري الإضافي.

على النقيض من ذلك، يمكن أن يلوث الضغوط في المالية التقليدية العملات المستقرة. مشاكل النظام البنكي يمكن أن تؤثر على إمكانية مصدرين العملات المستقرة للوصول إلى الاحتياطيات المحتفظ بها، كما حدث مع بنك سيليكون فالي. قد تُحدِث أزمة بنكية أوسع فشلات متتابعة عبر العديد من حضانات العملات المستقرة في وقت واحد. قد تؤثر مشاكل صناديق الأسواق المالية على الأموال التي يستخدمها بعض مصدرين العملات المستقرة لإدارة الاحتياطيات.

تشبيهات تاريخية تقدم سياق مُبَعَث على الأمل. "كسر صندوق الريزيرف الأساسي الدولار" في سبتمبر 2008 عندما أصبحت مستنداته الورقية لشركة Lehman Brothers عديمة القيمة تماماً، مفعلة استردادات عبر كامل صناعة صناديق السوق المالي. اجتاحت الفيدرالي في نهاية المطاف ببرامج الإقراض لاستقرار القطاع، لكن ليس قبل حدوث أضرار كبيرة.

في وقت سابق، في السبعينيات، Content:

صناديق سوق المال شهدت عمليات سحب دورية عندما شكك المستثمرون في القيمة الحقيقية للأوراق التجارية الأساسية أثناء أزمات الديون الشركات. هذه الأحداث أدت إلى إصلاحات تنظيمية تشتمل على قواعد محفظة أكثر صرامة، ومتطلبات الإفصاح، وإشراف SEC في نهاية المطاف بموجب قانون شركات الاستثمار.

تشبه العملات المستقرة اليوم صناديق سوق المال في عام 1978: تتوسع بسرعة، تخضع لتشريعات خفيفة، تتزايد بشكل системي، وتتعمل تحت معايير صناعية طوعية بدلاً من الأطر التنظيمية الشاملة. السؤال هو ما إذا كانت العملات المستقرة ستختبر لحظة "كسر الصفر" الخاصة بها قبل أن تلحقها التشريعات، أو ما إذا كان التدخل التنظيمي الاستباقي يمكنه تجنب مثل هذا الحدث.

تحول الاستحقاق والتوسط الائتماني يخلق مخاوف إضافية إذا تطورت العملات المستقرة نحو ممارسات الإقراض. حاليًا، تستثمر معظم العملات المستقرة الأساسية فقط في الأوراق المالية الحكومية والريبو، مما يتجنب مخاطر الائتمان. ومع ذلك، فإن الحوافز الاقتصادية تدفع نحو تمديد الائتمان: الإقراض للمقترضين الجديرين بالائتمان يحقق عوائد أعلى من سندات الخزانة، مما يزيد من ربحية المُصدر.

قام بعض مُصدري العملات المستقرة بالتجربة أو مناقشة تكوين احتياطي أوسع يشمل السندات الشorporate، الأوراق المالية المدعومة بالأصول، أو حتى القروض لشركات التشفير. إذا تسارعت هذه الاتجاهات، فإن العملات المستقرة ستبدأ في أداء وسيطيات ائتمانية تشبه البنوك - أخذ الودائع (إصدار العملات المستقرة) وتقديم القروض (الاستثمار في المنتجات الائتمانية) - ولكن دون قواعد تنظيمية شبيهة بالبنوك، أو متطلبات رأس المال، أو تأمين الودائع.

هذا سيضخم جميع المخاطر المذكورة أعلاه بينما يضيف مخاطر الائتمان: إذا تخلف المقترضون عن السداد، تنخفض قيم الاحتياطيات، ربما إلى ما دون قيمة العملات المستقرة المستمرة. تشير التجربة التاريخية إلى أن الكيانات التي تقوم بوظائف شبيهة بالبنك دون تنظيم شبيه بالبنك تميل إلى الفشل الكارثي خلال أحداث الضغط، بدءًا من المدخرات والقروض في الثمانينيات إلى البنوك الظلية في 2008.

نقص الشفافية يستمر على الرغم من التحسينات في تكرار وتفصيل الإقرارات. تبقى معظم إقرارات العملات المستقرة لقطات لحظات وليست تدقيقات مستمرة. لا يكشفون عادة عن الأطراف المقابلة المحددة، أو ملفات الاستحقاق التفصيلية، أو مقاييس التركيز، أو نتائج اختبارات الضغط. هذا الغموض يجعل من الصعب على الحائزين، والمشاركين في السوق، والمنظمين تقييم مستويات المخاطر الحقيقية.

علاوة على ذلك، تختلف معايير الإقرارات نفسها. بعض التقارير هي إقرارات حقيقية من قبل شركات محاسبة رئيسية تتبع معايير راسخة. بينما البعض الآخر عبارة عن إفصاحات إدارية غير مدققة. يؤدي نقص التقارير المعيارية والشاملة والمدققة من جهة خارجية إلى صعوبة المقارنة ويخلق فرصًا للمصدارين لتقديم تركيبات احتياطية بطرق مضللة.

تشير ملامح المخاطر الشاملة إلى أن العملات المستقرة المدعومة بشكل أساسي من سندات الخزانة قصيرة الأجل تكون أكثر أمانًا بشكل كبير من البدائل الحسابية أو ذات الضمانات الضعيفة، لكنها ليست خالية من المخاطر. لا تزال عرضة للسحب، ومطابقات السيولة، واختلالات العمل، وتأثيرات العدوى. قللت الهجرة نحو التعرض للخزانة من هذه المخاطر لكنها لم تلغها، والزيادة في حجم القطاع تزيد من الرهانات النظامية إذا حدث خطأ ما.

من ينظم ماذا: الفجوات القانونية والإشرافية

لا تزال الساحة التنظيمية للعملات المستقرة مجزأة عبر الولايات القضائية وغير مستقرة داخلها، مما يخلق عدم يقين للمصدرين، والمستخدمين، والنظام المالي الأوسع. فهم هذه الساحة أمر ضروري لأن القرارات التنظيمية ستحدد ما إذا كانت العملات المستقرة ستتطور إلى مكونات تخضع للإشراف جيدًا في النظام النقدي أو ستظل في منطقة رمادية عرضة لقيود مفاجئة.

التنظيم المتناثر في الولايات المتحدة: لم يكن هناك إطار فيدرالي شامل للعملات المستقرة كما في أواخر 2024، مما يترك المصدرين لتوجيه أنفسهم عبر خليط معقد من المنظمين الفيدراليين، والولائيين، والوظيفيين. Securities and Exchange Commission (SEC) قامت بتأكيد أن العديد من أصول التشفير هي أوراق مالية تخضع لقوانين الأوراق المالية الفيدرالية، لكنها اتخذت مواقف غير متسقة حول ما إذا كانت العملات المستقرة تشكل أوراق مالية. الاهتمام الأساسي لـSEC بالعملات المستقرة يتعلق بما إذا كانت تمثل عقود استثمارية أو ملاحظات تحت اختبار Howey وتعريفات أخرى للأوراق المالية.

بالنسبة للعملات المستقرة التي تحمل عوائد والتي تعد بخدمات لحامليها، يصبح توصيف الأوراق المالية أقوى. اقترحت SEC أن هذه المنتجات تتطلب على الأرجح التسجيل كشركات استثمارية بموجب قانون شركات الاستثمار لعام 1940، مما يخضعها لتنظيم شامل بما في ذلك قيود المحفظة، ومتطلبات الإفصاح، وقواعد الحوكمة. العملات المستقرة غير الحاملة للعوائد مثل USDC وUSDT تشغل منطقة رمادية أكثر؛ لم تصنفها SEC بشكل قاطع لكنها لم تستثنها أيضًا.

Commodity Futures Trading Commission (CFTC) تؤكد على اختصاصها بشأن العملات المستقرة بقدر ما تستخدم في أسواق المشتقات أو تفي بتعريف السلع. ودافع سال بيهنام، رئيس CFTC، عن توسيع سلطة CFTC على أسواق التشفير الفورية، والذي قد يشمل العملات المستقرة المستخدمة كأدوات تسوية على منصات المشتقات.

يشرف Office of the Comptroller of the Currency (OCC) على البنوك وأصدر توجيهًا يقترح أنه قد تصدر البنوك الوطنية عملات مستقرة وتقدم خدمات الحفظ لها، ولكن بتحفظات كبيرة وتوقعات إشرافية. أشارت الرسائل التفسيرية للـOCC عام 2021 إلى أن البنوك يمكن أن تستخدم العملات المستقرة للأنشطة الدفع وتحتفظ بالاحتياطيات لمُصدرها، لكن هذه المواقف واجهت لاحقًا عدم يقين تحت قيادة متغيرة لـOCC.

يحافظ المنظمون الولائيون على أطرهم الخاصة. تنظيم BitLicense في نيويورك ينظم الشركات الخاصة بالعملات الرقمية التي تعمل في الولاية، بما في ذلك مصدري العملات المستقرة الذين يخدمون سكان نيويورك. يتطلب New York Department of Financial Services أن يحتفظ المرخص لهم باحتياطيات تساوي أو تتجاوز التزامات العملات المستقرة المروجة، وأن يحتفظوا بالاحتياطيات لدى أميني احتفاظ مؤهلين، وأن يخضعوا لفحوصات منتظمة. تعمل Paxos بموجب ميثاق شركة الأمانة في نيويورك، مما يخضعها لإشراف كامل يشبه البنوك من قبل منظمين نيويورك.

طورت دول أخرى أطر ترخيص محول الأموال التي قد تنطبق على مصدري العملات المستقرة. التحدي هو أن المتطلبات تختلف بشكل كبير: بعض الدول تتطلب تقسيم الاحتياطيات والفحوصات المنتظمة، في حين تفرض دول أخرى معايير منخفضة. يخلق هذا فرصًا للتحكيم التنظيمي وحماية غير متساوية للمستخدمين حسب موقع مصدر العملة.

الجهود التشريعية الفيدرالية: تم تقديم العديد من مشاريع قوانين العملات المستقرة في الكونغرس الأمريكي خلال 2022-2024، على الرغم من أن أيًا منها لم يحقق الموافقة حتى أواخر 2024. هدفت هذه الاقتراحات عمومًا إلى إنشاء ترخيص فيدرالي لمُصدري العملات المستقرة، فرض متطلبات الاحتياطي، فرض الإقرارات أو عمليات التدقيق المنتظمة، وخلق سلطة إشرافية واضحة (سواءً في الفدرالي، OCC، أو وكالة جديدة).

تضمنت الأحكام الرئيسية في مشاريع القوانين المختلفة متطلبات أن تتكون الاحتياطيات فقط من أصول عالية السيولة ومنخفضة المخاطر (تُعرّف عادة كالنقد، سندات الخزانة، والريبو)؛ حظر الإقراض أو إعادة الاستخدام للاحتياطيات؛ الكشف العام الشهري عن تركيبات الاحتياطيات؛ ومتطلبات رأس المال أو الفائض. بعض النسخ كانت ستحد من إصدار العملات المستقرة إلى البنوك والمؤسسات الخاضعة للإشراف الفيدرالي، مما يمنع فعليًا المصدرين غير البنوك مثل Tether من العمل في السوق الأمريكية.

كانت الخلافات التنظيمية تدور حول ما إذا كان ينبغي اعتبار مصدري العملات المستقرة كالبنوك (يتطلب ذلك تشبيبات فيدرالية وإشرافًا شاملاً)، كمحولين للمال (يتطلب ذلك رخصاً دولية وإشرافًا أقل تكلفة)، أو كفئة جديدة تمامًا مع تنظيم فريد من نوعه. فضل المنظمون المصرفيون عمومًا إشرافًا صارمًا مقارنة بالبنوك، بينما دافع دعاة صناعة التشفير عن أطر تخضع لإشراف أخف لا تفرض متطلبات رأس المال الخاصة بالبنوك أو شدة الفحص.

الاتحاد الأوروبي - الأسواق في الأصول الرقمية (MiCA): خلق نظام MiCA في الاتحاد الأوروبي، الذي بدأ تنفيذه على مراحل خلال 2023-2024، الإطار الشامل الأول في العالم لتنظيم الأصول الرقمية، بما في ذلك قواعد مفصلة للعملات المستقرة (المعروفة باسم "رموز الأصول المرجعية" و"الرموز الإلكترونية" بموجب MiCA).

تحت MiCA، يجب أن يكون مُصدرو رموز الأصول المرجعية مرخصين من قبل السلطات الوطنية المختصة، يحتفظون باحتياطيات تدعم الرموز بنسبة لا تقل عن 1:1، يستثمرون الاحتياطيات فقط في أصول عالية السيولة ومنخفضة المخاطر، يفصلون الاحتياطيات عن أصول المصدر الخاصة، ويخضعون لعمليات تدقيق منتظمة. بالنسبة للرموز الإلكترونية (التي تشير فقط إلى عملة فيات واحدة)، تتماشى المتطلبات بشكل أكبر مع اللوائح الإلكترونية الرقمية الحالية في الاتحاد الأوروبي، مما يسمح لمؤسسسسات المال الإلكتروني الراسخة بإصدارها بموجب التراخيص الموجودة مع بعض التعديلات.

يفرض MiCA أيضًا على حقوق الحاملين الكبيرة بما في ذلك الاسترداد بالقيمة الاسمية، والالتزامات بالكشف عن تكوين الاحتياطيات ومنهجيات التقييم، ومتطلبات الحوكمة. ربما الأكثر أهمية، يحدد MiCA قدرة العملات المستقرة غير الأوروبية على التداول في الاتحاد الأوروبي إلا إذا الامتได้ المطورهم بمعايير تنظيمية مكافئة وحصلوا على ترخيص من السلطات الأوروبية. قد يقيّد نظريًا Tether وغيرها من العملات المستقرة غير المطابقة من العرض للمستخدمين الأوروبيين، لكن آليات التنفيذ والجداول الزمنية للتحول لا تزال غير واضحة إلى حد ما.

**المملكة المتحدة

ترجمة المحتوى التالي من الإنجليزية إلى العربية مع الحفاظ على الروابط كما هي دون ترجمة.

المحتوى: النهج: تبنت المملكة المتحدة نهجًا هجينًا حيث تقوم بمعاملة العملات المستقرة كفئة مستقلة من الرموز المشروعة مع البناء على لوائح الأموال الإلكترونية وخدمات الدفع الحالية. نشرت سلطة السلوك المالي (FCA) وبنك إنجلترا أوراق استشارية مشتركة تقترح أن يتم إخضاع مُصْدِري العملات المستقرة للإشراف بما يتناسب مع الأنظمة النقدية النظامية، بما في ذلك متطلبات الحوكمة، ومعايير الصمود التشغيلي، وقواعد إدارة الاحتياطي.

تُميز الإطار التنظيمي في المملكة المتحدة بين الأصول المشفرة غير المدعومة (خارج نطاق التنظيم)، والعملات المستقرة المستخدمة أساسًا للمدفوعات (خاضعة لتنظيم مشدد)، والعملات المستقرة المستخدمة كمنتجات استثمارية (قد تخضع لقواعد الأوراق المالية). أيضًا، قام بنك إنجلترا بدراسة ما إذا كان يمكن اعتبار بعض العملات المستقرة كنظم دفع نظامية، مما يخضعها للإشراف المباشر من قبل البنك المركزي.

تتطلب المقترحات البريطانية بشكل عام أن يتم الاحتفاظ بالاحتياطيات في هياكل محمية من الإفلاس، وتُقيّم يوميًا بالقيمة العادلة، وتكون مكونة فقط من أصول سائلة عالية الجودة. وقد أشار بنك إنجلترا إلى أنه بالنسبة للعملات المستقرة ذات الأهمية النظامية، يجب حفظ الأصول الاحتياطية مباشرة في البنك المركزي أو في صور يمكن تحويلها بسرعة إلى احتياطيات البنك المركزي دون مخاطر السوق.

التنسيق الدولي: قام مجلس الاستقرار المالي (FSB)، وبنك التسويات الدولية (BIS)، وغيرها من الجهات الدولية بوضع توصيات سياسة لتنظيم العملات المستقرة. تؤكد هذه التوصيات بوجه عام على المبادئ التي تتضمن المخاطر المتساوية، والتنظيم المتساوي (العملات المستقرة التي تقوم بوظائف مصرفية يجب أن تواجه قواعد مصرفية)، والتنظيم الشامل لكافة الكيانات في نظام العملات المستقرة (المُصْدِرين، الأوصياء، والمُصدّقين)، ومتطلبات الاحتياطي القوية والكشف، والتعاون التنظيمي عبر الحدود.

التحدي يتمثل في أن المعايير الدولية تظل توصيات غير ملزمة إلا إذا تم تنفيذها من قبل السلطات الوطنية. يخلق التفاوت في كيفية ترجمة الولايات القضائية لهذه المبادئ إلى القانون الداخلي فرص انشقاق مستمرة وفرص للتحكيم التنظيمي.

قواعد الكشف والشفافية: أحد مجالات التقارب النسبي يتعلق بالكشف. تشترط معظم الاقتراحات التنظيمية الجادة الكشوف العلنية الشهرية أو الربعية لتركيبات الاحتياطيات بتفاصيل كافية تسمح بالتحليل المفيد. يتضمن هذا عادةً تقسيمات حسب نوع الأصول، وملف الاستحقاق، ومقاييس التركيز لدى الأطراف المقابلة، ومنهجيات التقييم.

ومع ذلك، توجد خلافات كبيرة فيما يعتبر إفصاحًا كافيًا. بعض الولايات القضائية تطالب بتدقيق كامل وفقًا لمعايير المحاسبة الثابتة. بينما تقبل أخرى بالشهادات التي تؤكد فقط الوجود في وقت معين للأصول دون التحقق من الضوابط أو الامتثال المستمر. وتقبل أخرى بتمثيلات الإدارة الغير مدققة. تخلق هذه الاختلافات لبسًا حول أي العملات المستقرة تلبي المعايير العالية حقًا.

أطر الحل والفشل: يفتقر معظم الأنظمة التنظيمية بوضوح إلى أطر توضح ما يحدث عندما يفشل مُصدر العملة المستقرة. إذا أصبحت تيثر معسرة، من له الحق القانوني في الاحتياطيات؟ بترتيب ماذا؟ من خلال أي عملية؟ هل سيحصل الحاملون على مطالبات بنسب كما في الإفلاس، أم ستمنحهم بعض الولايات القضائية مطالبات أولية مثل المودعين؟

بالنسبة للعملة المستقرة النظامية إذا واجهت انكماشًا لكنها بقيت محلًا، هل سيقدم البنوك المركزية دعم السيولة كما يفعل للبنوك؟ هل ستسمح الصلاحيات الطارئة للمنظمين بتجميد عمليات الاسترداد مؤقتًا؟ يخلق عدم الوضوح هذا عدم استقرار يمكن أن يعزز الذعر أثناء الأحداث الضاغطة.

سؤال الخزانة المرمزة: يواجه المنظمون تحديات خاصة مع منتجات الخزانة المرمزة. هل تعتبر هذه أوراقًا مالية تتطلب تسجيلًا كاملاً وتسليمًا للنشرة؟ هل هي متشابهة بشكل كافٍ مع ملكية الخزانة التقليدية لتستحق الإعفاءات؟ هل يمكن دمجها في بروتوكولات التمويل اللامركزي، أم يجب أن تبقى في بيئات مقيدة مصرح بها؟

لم تقدم هيئة الأوراق المالية والبورصات توجيهات شاملة، تاركة مصدري الخزائن المرمزة لبناء المنتجات بشكل متحفظ (محدود بالمستثمرين المعتمدين، الاعتماد على إعفاءات اللائحة د، فرض قيود على التحويل) لتقليل المخاطر التنظيمية. هذا يقيد الابتكار ويمنع الخزائن المرمزة من تحقيق القدرة على الدمج والانفتاح الذي يزيد من فائدتها في التمويل اللامركزي.

تحديات قدرات الإشراف: حتى في الحالات التي تكون فيها الأطر التنظيمية موجودة على الورق، غالبًا ما تفتقر الوكالات الإشرافية إلى الموارد والخبرات والقدرات التكنولوجية للإشراف الفعّال على الأعمال المتصلة بالعملات الرقمية الأصلية. يتطلب فحص مصرف تقليدي فهم ائتمان الاقتراض، إدارة مخاطر الفائدة، ومحافظ القروض. بينما يتطلب فحص مُصدر العملات المستقرة فهم تقنيات البلوكشين، أمان التشفير، محاسبة السجل الموزع، مخاطر العقود الذكية، والخصائص التشغيلية الفريدة للأصول الرقمية العالمية التي تعمل على مدار الساعة.

تعمل الوكالات التنظيمية على توظيف موظفين ذوي خبرة في العملات الرقمية وبناء قدرات داخلية، ولكن هذا يستغرق وقتًا. الفرق بين الطموح التنظيمي والقدرات الإشرافية يخلق مخاطر قد لا يتم اكتشاف إخفاقات الامتثال حتى تصبح المشاكل خطيرة.

الصورة التنظيمية الإجمالية هي واحدة من التقارب التدريجي نحو إشراف أكثر صرامة، ولكن مع فجوات كبيرة وتناقضات ومجهولات. الاتجاه واضح: الولايات القضائية الرئيسية تتحرك نحو التعامل مع العملات المستقرة النظامية بشكل أكبر مثل المؤسسات المالية المشروعة. يظل التوقيت والمتطلبات المحددة ونهج التنفيذ غير مؤكد، مما يخلق تحديات امتثال مستمرة للإصدارات والمخاطر للمستخدمين.

دراسات حالة وأدلة

تقديم نظرة متعمقة على أصحاب العملات المستقرة واستراتيجيات احتياطياتهم يقدم توضيحات ملموسة للديناميات التي تمت مناقشتها طوال هذا التحليل. تُظهر دراسات الحالة هذه تنوع النهج وجاذبية نحو التعرض للخزانة.

Circle وUSDC: القائد في الشفافية

أطلقت شركة Circle Internet Financial عملة USD Coin في عام 2018 كشراكة بين Circle وCoinbase تحت إطار الحوكمة بشكل رئيسي. منذ البداية، وضعت Circle USDC كبديل شفاف ومتوافق لـTether، مشددة على التعاون التنظيمي والشهادات الشاملة.

توضح تطور احتياطي USDC مسار الصناعة بشكل أوسع. في البداية، تتكون الاحتياطيات بصورة كبيرة من النقد المحتفظ به في العديد من البنوك المؤمنة من قبل FDIC. بحلول أوائل عام 2021، بدأت Circle في الاحتفاظ بجزء من الاحتياطيات في سندات الخزانة الأمريكية قصيرة الأجل وشهادات إيداع يانكي. حافظت الشركة على أن هذا المزيج يوفر كلا من العائد والسيولة مع الحفاظ على السلامة.

ومع ذلك، واجهت Circle انتقادات لعدم الشفافية بالبشأن النسب المئوية الدقيقة للتكوين وجودة الائتمان لحيازات أوراقها التجارية. بموجب ضغط من المنظمين ومجتمع العملات الرقمية، أعلنت Circle في أغسطس 2021 عن أنها ستتغير احتياطي USD Coin بالكامل ليصبح نقدًا وسندات خزانة أمريكية قصيرة الأجل، مما يقضى على الأوراق التجارية والديون الأخرى الشركاتية.

بحلول سبتمبر 2023، نفذت Circle بالكامل هذا التحول. أظهرت الشهادات الشهرية أن ما يقرب من 100٪ من الاحتياطيات تتكون من صندوق احتياطي Circle (تديره BlackRock ويستثمر حصريًا في سندات الخزانة والمقايضات العكسية) بالإضافة إلى النقد في البنوك المشروعة. أفادت الشهادة في أكتوبر 2023 بوجود حوالي 24.6 مليار دولار في إجمالي الاحتياطيات التي تدعم 24.6 مليار دولار في USDC المتداولة، مع حوالي 23.8 مليار دولار في صندوق الاحتياطي و800 مليون دولار نقدًا (تقرير احتياطي Circle، أكتوبر 2023).

ظل هذا التكوين مستقرًا حتى 2024. وأظهرت شهادة Circle في يوليو 2024 أن إجمالي الاحتياطات يبلغ حوالي 28.6 مليار دولار، مع 28.1 مليار دولار في صندوق الاحتياطي المدار من قبل BlackRock المستثمرة في سندات ومقايضات الخزانة، و500 مليون دولار نقدًا لدى شركاء بنكيين منهم بنك نيويورك ميلون وبنك سيتيزنز ترست (تقرير احتياطي Circle، يوليو 2024).

التداعيات واضحة: يعتمد النموذج التجاري لـ Circle الآن بشكل كامل على تحقيق العائد من استثمارات الخزانة مع دفع لا شيء لحاملي USD Coin. في بيئة ذات معدل 5٪، ينتج هذا الـ 28 مليار دولار حوالي 1.4 مليار دولار في الدخل الفوائد العامة السنوي. بعد نفقات التشغيل (من المرجح أن تكون في نطاق 200-400 مليون دولار بالنظر إلى تكاليف التقنية والامتثال والخدمات البنكية لدى Circle)، قد تنتج عمليات USD Coin حوالي 1 مليار دولار في الدخل الصافي السنوي، الناتج فقط من الفرق بين تكلفة رأس المال (الصفرية) وعوائد الخزانة.

شفافية Circle، مع كونها رائدة في الصناعة، لاتزال تترك بعض الأسئلة. الشهادات الشهرية هي لقطات زمنية، وليست عمليات تدقيق مستمرة. إنها لا تكشف عن التوزيع الخاص باستحقاقات حيازات الخزانة داخل صندوق الاحتياطي، أو التعرضات للطرف المقابل في معاملات المقايضات العكسية، أو نمذجزة السيولة المفصلة. ومع ذلك، يمثل نهج Circle النظام الأنظف للإفصاح بين كبار مُصْدري العملات المستقرة وأصبح المعيار الفعلي الذي يستشهد به المنظمون.

Tether وUSDT: الغول المثير للجدل

أطلقت Tether Limited عملة USDT في 2014 كأول عملة مستقرة كبرى، وقد تم تسويقها في البداية كمدعومة بالكامل بالدولارات الأمريكية في الحسابات البنكية. لسنوات، واجهت Tether أسئلة متواصلة بشأن كفاية الاحتياطي والشفافية والحوكمة الشركاتية. ادعى النقاد أن Tether تفتقر إلى الدعم الكامل، وتخلط بين الاحتياطيات والكيانات المتعلقة بما في ذلك تبادل Bitfinex، وسوء تمثيل تكوين احتياطيها.

بلغت هذه المخاوف ذروتها في تسوية فبراير 2021 مع مكتب المدعي العام لولاية نيويورك. وافقت Tether على دفع 18.5 مليون دولار في عقوباتالتوقف عن النشاط التجاري مع سكان نيويورك، والأهم من ذلك، الالتزام بالشفافية المحسّنة من خلال التقارير العامة الفصلية حول تكوين الاحتياطي.

كشفت إفصاحات احتياطي تيذر اللاحقة عن تطور جوهري. أظهر التصديق الربع الثاني لعام 2021 أن حوالي 10٪ فقط من الاحتياطيات تتألف من النقد والودائع المصرفية، بينما حوالي 65٪ كانت في الأوراق التجارية وشهادات الإيداع، 12٪ في السندات الشركات والمعادن النفيسة، وبقية الأصول تكمّل ما تبقى (تقرير شفافية تيذر، الربع الثاني لعام 2021). أثار هذا التركيب قلقاً كبيراً؛ حيث احتفظت تيذر بعشرات المليارات في الأوراق التجارية من أطراف غير معروفة، ربما بما في ذلك مطورو العقارات الصينيين وغيرهم من الاعتمادات الخطرة.

بعد الضغط من الجهات التنظيمية والمشاركين في السوق، بدأت تيذر في الانتقال نحو الأصول الأكثر أماناً. بحلول الربع الرابع من عام 2022، ذكرت تيذر أن أكثر من 58٪ من الاحتياطيات تتألف من سندات الخزانة الأمريكية، مع 24٪ إضافية في صناديق أسواق المال (التي تستثمر بدورها بشكل رئيسي في سندات الخزانة والريبو)، حوالي 10٪ في النقد والودائع المصرفية، وتخصيصات أصغر لأصول أخرى (تقرير شفافية تيذر، الربع الرابع لعام 2022).

استمرت هذه الاتجاه حتى عامي 2023-2024. أظهر التصديق الربع الثاني لعام 2024 أن تكوين احتياطي تيذر قد تحول بشكل أكبر نحو الأوراق المالية الحكومية: حوالي 84.5٪ من حوالي 118 مليار دولار في الاحتياطيات تتألف من النقد، ما يعادله، الريبو العكسي الليلية، وسندات الخزانة الأمريكية قصيرة الأجل (تقرير شفافية تيذر، الربع الثاني لعام 2024). كشفت تيذر عن احتفاظها بأكثر من 97 مليار دولار في سندات الخزانة الأمريكية، مما يجعلها واحدة من أكبر حاملي سندات الخزانة على مستوى العالم.

أرباح تيذر من هذا النموذج استثنائية. عند 97 مليار دولار في سندات الخزانة تحقق عائداً بحوالي 5٪، تنتج تيذر ما يقرب من 5 مليارات دولار في دخل الفائدة الإجمالي السنوي. كشف التصديق الربع الأول لعام 2024 عن أكثر من 4.5 مليارات دولار في احتياطيات فائضة (أصول تتجاوز متطلبات الدعم 1:1)، تمثل أرباحاً محتفظ بها متراكمة (تصديق تيذر الربع الأول لعام 2024). يوضح هذا الفائض سنوات من استحواذ أرباح الفائدة التي تدفقت بالكامل إلى حملة أسهم تيذر بدلاً من حاملي USDT.

ومع ذلك، تظل شفافية تيذر أقل من شفافية سيركل. تقارير تيذر فصلية وليست شهرية، تستخدم التصديقات بدلاً من المراجعة الكاملة، تقدم تفاصيل أقل تفصيلاً بشأن حيازات الخزانة والعلاقات المصرفية، وتكشف عن القليل حول الهيكل المؤسسي أو الحوكمة. تظل تيذر داخل جزر فيرجن البريطانية والمعلومات العامة المحدودة حول هيكل ملكيتها تثير مخاوف على الرغم من تحسن إفصاحات الاحتياطي.

يظهر التباين بين سيركل وتيذر توتراً رئيسياً في الصناعة: سمح النهج التنظيمي الأخف لتيذر بالحفاظ على الهيمنة وزيادة الربحية إلى الحد الأقصى، بينما يضع النهج المتمركز حول الامتثال لسيركل أفضلية للتنظيم المحتمل ولكنه يضحي ببعض المزايا قصيرة الأجل.

معامل إثينا وUSDe: تجربة الدولار الاصطناعي

يمثل معامل إثينا نهجاً جديداً لتصميم العملات الثابتة، بإطلاق USDe في أواخر عام 2023. يهدف USDe ليكون "دولاراً اصطناعياً" يحافظ على ربطه ليس من خلال احتياطيات نقدية، بل من خلال استراتيجيات المشتقات دلتا المحايدة والدعم المتنوع.

تشمل الآلية الاحتفاظ بمراكز تشفير نقطية طويلة (بصفة رئيسية بيتكوين وإيثريوم) ومراكز قصيرة مكافئة في عقود الآجل الدائمة. عندما يتم موازنة هذه المراكز، تُلغى التغييرات في أسعار التشفير: إذا ارتفع سعر البيتكوين بنسبة 10٪، يزداد مركز الطويل بنسبة 10٪ ولكن يخسر المركز القصير بنسبة 10٪، مما يحافظ على قيمة الدولار مستقرة. تولِّد الاستراتيجية عائداً من معدلات التمويل المدفوعة في أسواق الآجل الدائمة؛ في العادة يدفع الطول القصر نسبة تمويل، مما يخلق دخلاً لاستراتيجية إثينا.

ومع ذلك، يمكن أن ت

تحول معدلات التمويل سلبية خلال فترات السوق الهابطة، مما يجعل استراتيجية المشتقات مكلفة بدلاً من تحقيق العوائد. لمعالجة ذلك، أدمجت إثينا تعرض سندات الخزانة الأمريكية في استراتيجية دعم USDe. خلال فترات التمويل السلبي أو كإجراء لإدارة المخاطر، تقوم إثينا بتوجيه رأس المال إلى سندات الخزانة إما مباشرة أو من خلال منتجات الخزانة المرمزة (وثائق إثينا، 2024).

بحلول منتصف عام 2024، توسع نطاق تداول USDe إلى أكثر من 3 مليارات دولار، مما يجعلها واحدة من أكبر العملات الثابتة رغم إطلاقها حديثًا. تباين تكوين الباكينج ديناميكياً بناءً على ظروف السوق، لكن إفصاح إثينا أكد الاحتفاظ بمليارات في التعرض للخزانة كجزء من استراتيجيتها الاحتياطية، تُكمّلها المراكز المشتقة دلتا المحايدة الأساسية.

يختلف نهج إثينا أساساً عن العملات الثابتة المدعومة بالكامل بالنقد. لا يتلقى حاملو USDe أي ضمان للاسترداد من إثينا؛ بل يعتمدون على الآليات التحكيمية وقوة السوق للحفاظ على الربط. تقدم إثينا نسخة تحمل عوائد تسمى sUSDe تمرر العوائد التي تولدها معدلات التمويل وعوائد الخزانة، مع عوائد سنوية تتراوح بين 8-27٪ اعتمادًا على ظروف السوق في عام 2024.

توضح حالة إثينا كيف أن حتى النماذج العملات الثابتة المتجددة والتي تعتمد على العملات المشفرة تتجه نحو التعرض للخزانة لإدارة المخاطر وتوليد العوائد. يوفر وجود سندات الخزانة في دعم USDe كل من الاستقرار خلال ظروف الأسواق المشتقة غير المواتية وتدفقات العوائد الإضافية التي تجعل المنتج قابلاً للحياة اقتصاديًا.

شركة باكسوس تراست والعملات الثابتة المنظمة

تمثل شركة باكسوس تراست، المرخصة كشركة تراست محدودة الأغراض من قبل إدارة الخدمات المالية لولاية نيويورك، المصدرة الكبرى للعملات الثابتة الأكثر تنظيمًا. تُصدر باكسوس عملتها الثابتة الخاصة بها USDP وقامت بإدارة الاحتياطيات لبينانس USD (BUSD) قبل إيقاف المنتج في عام 2023.

يخضع العمل تحت رخصة شركة تراست للفحص الشامل على غرار المصرف، بما في ذلك الفحوصات المنتظمة، ومتطلبات رأس المال، والقواعد الصارمة لفصل الاحتياطيات، والتزامات الإبلاغ المفصلة. تنشر باكسوس شهادات شهرية مُعدة من قبل شركات المحاسبة المستقلة التي تكشف معرفات CUSIP الدقيقة لكل ورقة مالية في محافظ احتياطياتها، مما يوفر شفافية غير مسبوقة.

تركز استراتيج

ية الاحتياطيات لبكسوس بشكل مستمر على التعرض للخزانة. أظهرت التقارير الشهرية خلال عامي 2023-2024 أن تقريباً 100٪ من الاحتياطيات التي تدعم USDP كانت تتألف إما من النقد في البنوك المؤمنة من قبل FDIC أو أوراق مالية قصيرة الأجل للخزانة الأمريكية. على سبيل المثال، ذكرت شهادة نوفمبر 2023 سندات الخزانة المحددة بمعرف CUSIP وتاريخ الاستحقاق والقيمة الاسمية، بجموع تقارب 520 مليون دولار تدعم 520 مليون دولار من USDP المعلق (شهادة باكسوس، نوفمبر 2023).

يوضح النهج التنظيمي لباكسوس المزايا وكذلك القيود التشغيلية. تشمل المزايا حالة قانونية واضحة، وضوح تنظيمي للمستخدمين المؤسسيين، والمصداقية من خلال الإشراف الشامل. تشمل القيود تكاليف الامتثال المرتفعة، والقيود على المرونة التشغيلية، والمزايا التنافسية بالنسبة للمنافسين الأقل تنظيماً الذين يمكنهم التحرك بسرعة والحفاظ على هوامش ربح أعلى.

تقدم دراسة حالة BUSD أيضًا دروسًا حول المخاطر التنظيمية. في [فبراير 2023، أمرت إدارة الخدمات المالية بولاية نيويورك باكسوس بالتوقف عن سك رموز جديدة لعملة BUSD بسبب مخاوف تنظيمية غير محددة، حتى عندما بدت احتياطيات BUSD مدعومة بشكل كامل.

أدى هذا الإجراء إلى تقليص تدريجي ل BUSD، التي وصلت إلى أكثر من 16 مليار دولار في التداول في ذروتها. أوضح التدخل التنظيمي المفاجئ أن حتى العمليات المستقرة المتوافقة تواجه حالة من عدم اليقين التنظيمي ويمكن إغلاقها بإشعار محدود.

عمليات نشر سندات الخزانة الرمزية: فرانكلين تمبلتون وأوندو

يمثل رمز BENJI لفرانكلين تمبلتون، الذي يمثل أسهمًا في Franklin OnChain U.S. Government Money Fund، به انطلاقًا لمؤسسة مالية تقليدية في مجال سندات الخزانة الرمزية. يتم تداول رموز BENJI على سلاسل الكتل ستيلر وبوليجون وتمثل اهتمامات جزئية في محفظة من الأوراق المالية للخزانة واتفاقيات الريبو الحكومية المدارة وفقًا لقواعد صندوق سوق المال التقليدية.

بحلول أواخر 2024، جذبت Franklin OnChain Fund أصولاً متواضعة ولكنها متنامية، مما يدل على اهتمام المستثمرين المؤسسيين بالوصول إلى عوائد الخزانة من خلال الأدوات المعتمدة على blockchain. يوفر هيكل الصندوق كل من الوضوح التنظيمي (يعمل تحت تسجيل قانون شركة الاستثمار) وحمايات الصندوق التقليدية، مع تقديم إمكانات التحويل والاستقرار القائمة على blockchain.

جذبت منتجات السندات الخزانة الرمزية من Ondo Finance، وخاصة OUSG، مئات الملايين في الأصول من المستثمرين الأصلين للعملات المشفرة الذين يسعون إلى التعرض للخزانة دون مغادرة النظام البيئي للعملات المشفرة. تسمح هذه المنتجات للبروتوكولات DeFi والخزائن المشفرة بكسب عائدات حكومية أثناء الحفاظ على الأصول على السلسلة للمرونة والشفافية.

تُظهر حالات الدرس الجماعية أنماطًا ثابتة: الهجرة نحو التعرض للخزانة هي تقريباً عالمية عبر أنواع العملات الثابتة ونماذج الأعمال؛ الحوافز الاقتصادية التي تقود هذا الهجرة قوية ومستدامة؛ تختلف الشفافية والامتثال التنظيمي بشكل كبير ولكنها تتجه نحو معايير أعلى؛ ونماذج الاحتياطيات المبنية على الخزانة تولد ربحية استثنائية تستمر في جذب مشاركين ورأس المال الجدد إلى القطاع.

السيناريوهات والمؤشرات المستقبلية

تتطلب فهم السيناريوهات المحتملة للدمج بين العملات المستقرة والخزانة فحص المسارات البديلة والإشارات التي قد تشير إلى المسارات الناشئة. تعكس أربعة سيناريوهات نطاقًا من الاحتمالات، من الدمج السلس إلى الإجهاد النظامي.

السيناريو 1: الدمج السلس واعتماد المؤسسات

في هذا السيناريو المتفائل، تصبح العملات المستقرة مكونات معترف بها رسميًا في النظام النقدي من خلال تنظيم شامل يضفي الشرعية عليها بينما يفرض ضمانات كافية. قد يكون المسارtranslation of the content into Arabic, while skipping the translation of markdown links:

تقوم الولايات القضائية الرئيسية بتطبيق تنظيمات منسقة للعملات المستقرة بين عامي 2025 و2026، تضع متطلبات واضحة للترخيص، وقواعد احتياطية شاملة تلزم بدعمها فقط بالخزينة والنقد، تدقيقات منتظمة من شركات مستقلة، وإطارات واضحة للحل. يسمح منظمو البنوك للبنوك بفدرالية بإصدار العملات المستقرة تحت ضوابط مناسبة، مما يجلب المؤسسات المالية التقليدية إلى السوق بجانب الجهات المصدرة للأصول المشفرة.

قد يطور الاحتياطي الفيدرالي إطارًا لجهات إصدار العملات المستقرة للحفاظ على حسابات الاحتياط مباشرة في الاحتياطي الفيدرالي، مشابهًا لطريقة وصول صناديق السوق النقدية إلى تسهيلات إعادة الشراء العكسية الليلية. هذا من شأنه أن يزيل الكثير من مخاطر الحضانة وخلق قنوات سيولة مباشرة بين العملات المستقرة والبنك المركزي. بعض الباحثين في البنوك المركزية قاموا بفحص إمكانية اعتبار العملات المستقرة المهمة للنظامية كعناصر من الأساس النقدي، مع تداعيات لتطبيق السياسات النقدية.

مديرو الأصول التقليديون يزيدون من عروض المنتجات الخزينية الرمزية، مما يخلق سيولة أعمق لأسواق الدين الحكومية على السلسلة. صناديق التقاعد، شركات التأمين، والخزائن التجارية تبدأ في تخصيص أجزاء من محافظ إدارة النقد للعملات المستقرة التي تحمل عوائد أو خزائن مرمزة، معتبرة إياها بدائل فعالة لصناديق السوق النقدية التقليدية.

تدمج بروتوكولات التمويل اللامركزي الخزائن المرمزة كأصول ضمان أساسية، مما يخلق منحنيات عائد على السلسلة وأسواق دخل ثابت تنافس الأسواق التقليدية في التعقيد بينما تقدم التسوية على مدار الساعة وإمكانية الوصول العالمية. هذا التكامل يمتد فعليًا من بنية سوق الخزينة الأمريكية إلى قاعدة مستخدمين رقمية عالمية.

في هذا السيناريو، يمكن أن ينمو عرض العملات المستقرة من المستويات الحالية البالغة حوالي 150-180 مليار إلى أكثر من 500 مليار دولار بحلول عام 2028-2030، مع دعم الأغلبية بالخزائن. هذا سيجعل قطاع العملات المستقرة قابلاً للمقارنة في الحجم مع بعض أكبر مجمعات صناديق السوق النقدية، مما يمثل ربما 5-8٪ من سندات الخزينة المعلقة. ستظل تأثيرات السوق قابلة للإدارة لأن النمو يحدث تدريجيًا وداخل إطار تنظيمي واضح يوفر الشفافية والثقة.

المؤشرات لمراقبة هذا السيناريو:

- مرور تشريع اتحادي شامل للعملات المستقرة في الولايات المتحدة أو التطبيق الكامل لـ MiCA في الاتحاد الأوروبي مع الامتثال الواسع

- تلقي البنوك الكبرى الموافقة التنظيمية على إصدار العملات المستقرة أو الإعلان عن منتجات الخزائن المرمزة

- أوراق بحثية أو خطب من الاحتياطي الفيدرالي تناقش بوضوح العملات المستقرة كعناصر من النظام النقدي

- نمو حجم سوق الخزائن المرمزة متجاوزًا 50-100 مليار دولار، مما يشير إلى تبني المؤسسات

- استقرار أو تقلص الفروق بين عوائد حيازات الخزائن التابعة للعملات المستقرة وعوائد صناديق السوق النقدية التقليدية، مما يشير إلى نضج هيكل السوق

السيناريو 2: القمع التنظيمي والتجزئة

في هذا السيناريو، يستنتج المنظمون أن العملات المستقرة تشكل مخاطر غير مقبولة على الاستقرار المالي والسيادة النقدية، مما يؤدي إلى ردود تنظيمية تقييدية تشطر السوق وتجبر التغييرات الهيكلية.

قد يكون السبب القلق المتزايد للبنك المركزي من أن العملات المستقرة تهدد فعالية السياسات النقدية، القلق التشريعي حول الجهات المصدرة للعملات المستقرة الأجنبية التي تعمل بدون إشراف أمريكي، أو تحديد سلطات الاستقرار المالي أن مخاطر التشغيل المذكورة سابقًا غير مقبولة بدون تأمين ودائع أو حماية معادلة.

قد تشمل الردود التنظيمية متطلبات أن العملات المستقرة يمكن إصدارها فقط من قبل البنوك المفوضة فيدراليًا والمراقبة بالكامل مع تأمين FDIC، مما يحظر فعليًا الجهات المصدرة غير البنكية مثل Circle وTether من العمل. بشكل بديل، قد تفرض اللوائح أن الاحتياطات التابعة للعملات المستقرة يجب أن تُحتفظ بالكامل في الاحتياطي الفيدرالي بدون أي عائد مدفوع للجهات المصدرة، مما يلغي الدوافع الربحية مع معالجة مخاوف المخاطر.

قد تحظر بعض السلطات القضائية العملات المستقرة تمامًا أو تقيدها في حالات استخدام محدودة، كما فعلت الصين مع العملات المشفرة بشكل عام. ستكون النتيجة هي تجزئة السوق: عملات مستقرة متوافقة تعمل تحت ضوابط صارمة في الولايات القضائية الكبيرة، وعملات مستقرة غير منظّمة تستمر في العمل خارج الحدود تخدم المستخدمين المستعدين لقبول الغموض القانوني.

قد تستجيب الجهات المصدرة بإعادة هيكلة المنتجات: فصل العملات المستقرة للدفع عن العملات المستقرة للاستثمار، مع إخضاع الأول لتقييدات صارمة والأخير مصنف بوضوح كسندات مالية. سيتغير النموذج الاقتصادي بشكل كبير؛ دون القدرة على جني عوائد من الاحتياطيات، ستكون العملات المستقرة للدفع بحاجة لشحن رسوم واضحة للإصدار والاسترداد، مما يقلل جاذبيتها.

قد يواجه التمويل اللامركزي تحديات في دمج العملات المستقرة المتوافقة إذا تضمنت هذه العملات قيودًا على التحويل، متطلبات KYC، أو ميزات أخرى غير متوافقة مع البروتوكولات غير المقيدة. قد يظهر نظام ذو طبقتين: تمويل منظم يستخدم العملات المستقرة المتوافقة، والتمويل اللامركزي يستمر في استخدام البدائل الأقل تنظيمًا، مع الجسور المحدودة بين الطبقات.

المؤشرات لمراقبة هذا السيناريو:

- اقتراحات تشريعية تقييدية تكتسب زخمًا، خاصة تلك التي تقصر إصدار العملات المستقرة على البنوك

- أعمال إنفاذ رئيسية من قبل لجنة الأوراق المالية والبورصات أو غيرها من الجهات التنظيمية ضد جهات إصدار العملات المستقرة بسبب انتهاكات الأوراق المالية

- خطب أو أوراق بحثية من البنوك المركزية تعبر عن مخاوف بشأن مخاطر العملات المستقرة على السياسة النقدية

- اختلاف كبير في النهج الرقابي عبر السلطات القضائية، مع حظر البعض أو تقييد العملات المستقرة بشدة

- انخفاض إجمالي عرض العملات المستقرة أو هجرة حصة السوق إلى جهات إصدار أقل تنظيمًا خارج الحدود

السيناريو 3: حدث ضغط وتفكك مؤقت

هذا السيناريو يتصور حدث ضغط كبير للعملات المستقرة - ربما فقدان جهة إصدار رئيسية لقيمتها أو مواجهة للإفلاس - مما يخلق اضطرابًا مؤقتًا في أسواق الخزانة والأسواق المشفرة لكنه لا يكسر النظام بشكل أساسي. ستُظهر الأزمة أن الأطر الحالية لإدارة المخاطر غير كافية لكنها لن تثير بالضرورة قمعًا تنظيميًا دائمًا.

قد يكون الحدث الذي يثير ذلك هو فشل عملياتي في بنك تابع يؤثر على قدرة جهات الإصدار للعملات المستقرة على الوصول إلى الاحتياطيات، هجوم سيبراني يلوث بنية الإصدار أو الحرق الخاصة بجهة الإصدار، كشف أن الاحتياطيات الخاصة بجهة إصدار رئيسية متضررة أو مختلطة مع الأصول المرتبطة بالأطراف ذات الصلة، أو تسلسل سريع من الاستردادات خلال انهيار سوق العملات المشفرة الذي يجبر التصفية واسعة النطاق للخزائن بأسعار غير مواتية.

خلال المرحلة الحادة، قد تتداول واحدة أو أكثر من العملات المستقرة بأسعار منخفضة بشكل كبير عن القيمة الاسمية (ربما 0.80-0.90 دولار) بينما تستمر الشكوك حول ما إذا كان سيتم تكريم الاستردادات. قد تشهد أسواق الخزانة تقلبات حيث يتم بيع المليارات من السندات في الأسواق الهابطة. قد ترتفع معدلات الإقراض العكسية حيث يتزايد الطلب على النقد من قبل جهات الإصدار للعملات المستقرة التي تحتاج إلى سيولة. قد تواجه العملات المستقرة الأخرى انتشار العدوى بسبب فقدان الثقة العامة، حتى لو كانت احتياطياتها سليمة.

ستواجه السلطات قرارات بشأن التدخل. على عكس الودائع المصرفية، تفتقر العملات المستقرة إلى التأمين الرسمي أو الوصول للإقراض الطارئ من الفيدرالي. ومع ذلك، إذا واجهت عملة مستقرة هامة على مستوى النظام مشكلات سيولة فقط وليس مشكلات ملاءة، قد يعتبر الفيدرالي إدخال تسهيلات الإقراض الطارئة، معتبرًا جهة الإصدار حيوية لوظيفة السوق المالية. هذا من شأنه أن يضع سابقة أن العملات المستقرة تتلقى دعمًا مشابهًا للبنوك، قرار سياسة ذو تداعيات كبيرة.

على مدى أسابيع أو أشهر، سيتم حل الأزمة الحادة: جهة الإصدار التي لا تستطيع الوفاء بالتزاماتها ستحلّ نفسها، الجهة التي تواجه سيولة دون ملاءة تفي بالتزامات الاسترداد ربما بدعم مؤقت من الفيدرالي، وثقة السوق ستعود تدريجيًا. سيكون للموقف نتائج على شكل إصلاحات تنظيمية: متطلبات احتياطية أكثر صرامة، اختبارات ضغط إلزامية، إفصاحات محسنة، وربما تسهيلات سيولة رسمية من الفيدرالي لمؤهلي العملات المستقرة.

ستكون النتيجة طويلة الأمد هي التركزية. الجهات المصدرة بدون ميزانيات قوية، التزام تنظيمي، أو علاقات مصرفية ستخرج أو تُستحوذ عليها. العملات المستقرة الباقية ستعمل تحت قيود أشد ولكن مع وضع تنظيمي أوضح. قد ينكمش حجم السوق الإجمالي مؤقتًا ولكنه سيعود إلى النمو بمجرد تنفيذ الإصلاحات.

المؤشرات لمراقبة هذا السيناريو:

- زيادة حادة في أحجام استردادات العملات المستقرة، خاصة التدفقات الخارجية المستمرة لعدة أيام التي تتجاوز 10٪ من القيمة السوقية

- توسيع أسعار التداول للعملات المستقرة مقارنة بالقيمة الاسمية خارج النطاقات الطبيعية 0.1-0.5٪

- تقلب غير عادي في عوائد سندات الخزانة أو معدلات الإقراض العكسية بالتزامن مع الضغط في سوق العملات المستقرة

- بيانات طارئة من جهات الإصدار للعملات المستقرة أو الشركاء المصرفيين حول مشكلات تشغيل أو وصول للاحتياطيات

- تقارير إعلامية عن تحقيقات أو إجراءات قانونية ضد الجهات المصدرة الرئيسية

- تغييرات مفاجئة في جداول التصريحات أو تنسيقات التقارير مما يشير إلى مشاكل في الإفصاح

السيناريو 4: تكامل الفيدرالي وتلاقي الدولار الرقمي

في السيناريو الأكثر تحويلًا هيكليًا، تكون النماذج المعتمدة على الخزانة للعملات المستقرة مصدر إلهام لتطوير الاحتياطي الفيدرالي لعملة رقمية للبنك المركزي (CBDC) أو بنية تحتية لدولار رقمي تحت إشراف الفيدرالي. بدلاً من التنافس مع العملات المستقرة، قد ينشئ الفيدرالي منظومة حيث تعمل العملات المستقرة الخاصة كعناصر مرخصة من نظام دولار رقمي أوسع.

يمكن أن يتجسد ذلك من خلال عدة آليات. قد يؤسس الفيدرالي إطار حيث يُشغل جهات الإصدار للعملات المستقرة المعتمدة كصناديق سوق نقدية مع حسابات احتياط مباشرة من الفيدرالي، مما ينشئ نظام ذو طبقتين: عملة رقمية تصدر من الفيدرالي للاستخدام بالجملة وعملات مستقرة خاصة تحت إشراف الفيدرالي لتطبيقات المستهلك والتجاري. يشبه هذا الهيكل ببعض مقترحات CBDC الدولية حيث تقدم البنوك المركزية البنية التحتية وتقدم الجهات الخاصة.ترجمة المحتوى التالي من الإنجليزية إلى العربية:

بديلًا عن ذلك، قد يطور البنك الاحتياطي الفيدرالي منتجات سندات خزانة مرمّزة مباشرة، مما يسمح للمشاركين في السوق بالاحتفاظ بالدولارات الرقمية المدعومة من الخزانة والتي تصدرها البنوك المركزية بدلاً من الكيانات الخاصة. هذا من شأنه أن ينافس فعليًا العملات المستقرة الخاصة في سوق "الدولار الآمن" بينما يقدم ضمانًا حكوميًا صريحًا.

ستكون متطلبات الاحتياطي في هذا السيناريو صريحة وصارمة: يجب على مُصدري العملات المستقرة الاحتفاظ بالاحتياطات حصريًا في البنك الاحتياطي الفيدرالي أو في أشكال قابلة للاسترداد مباشرة في البنك الاحتياطي دون مخاطر سوقية. قد يكسب المصدرون فائدة على هذه الاحتياطيات (ربما بسعر أقل من سعر الفائدة على الاحتياطي لتشكيل حاجز اقتصادي) بينما ينقلون معظم العائد للمستثمرين، مما يحول العملات المستقرة إلى أدوات تحمل عائدًا.

ستكون التداعيات على أسواق الخزانة معقدة. قد تقلل الدولارات الرقمية الصادرة أو الخاضعة لإشراف الاحتياطي الفيدرالي بشكل مباشر من طلب العملات المستقرة الخاصة على سندات الخزانة، مما يعيد تلك الأصول إلى أيدي المستثمرين التقليديين. ومع ذلك، قد تتوسع منظومة الدولار الرقمي الشاملة بشكل كبير إذا كان الدعم الفيدرالي يقلل من حواجز الاعتماد، مما قد يزيد من إجمالي الأصول الرقمية بالدولار إلى تريليونات على مر الزمن.

المؤشرات التي يجب مراقبتها لهذا السيناريو:

- خطب أو أوراق بحثية من الاحتياطي الفيدرالي تناقش بنية تحتية للعملات الرقمية الرسمية للبنوك المركزية بالتوازي مع العملات المستقرة الخاصة

- مقترحات تشريعية تنشئ بشكل صريح إشرافًا من الاحتياطي الفيدرالي على العملات المستقرة كفئة ترخيص خاصة

- مجموعات عمل تقنية في البنك الاحتياطي بما في ذلك المصدرين الخاصين للعملات المستقرة في تخطيط العملة الرقمية للبنك المركزي أو الدولار الرقمي

- برامج تجريبية لحسابات احتياطي البنك الاحتياطي المتاحة لغير البنوك التي تفي بمعايير محددة

- تقارب في بيانات السياسات من الخزانة والاحتياطي الفيدرالي والوكالات التنظيمية نحو استراتيجية متناسقة للدولار الرقمي

المقاييس الرئيسية للتتبع المستمر:

بغض النظر عن السيناريو الذي يتبلور، توفر العديد من المقاييس إشارات تحذير مبكرًا وتتبع تطور النظام:

تدفقات إنشاء/استرداد العملات المستقرة الصافية: تغييرات أسبوعية أو شهرية في إجمالي عرض العملات المستقرة تشير إلى تدفقات رأس المال إلى داخل أو خارج أسواق التشفير والطلب المقابل على سندات الخزانة. قد تشير التدفقات الخارجة المستمرة التي تتجاوز 20-30 مليار دولار إلى ضغوط تتطلب اهتمام السياسات.

مخزون تجار سندات الخزانة: توفر مخزون تجار السندات الأولية رؤى حول سيولة السوق وقدرتها على الامتصاص. إذا ارتفع مخزون التجار بشكل حاد بينما تتم عمليات الاسترداد للعملات المستقرة، فهذا يشير إلى صعوبة السوق في استيعاب العرض.

تقلبات معدلات الريبو: تشير الارتفاعات أو الانخفاضات غير المعتادة في معدلات الريبو النهارية والمدى الطويل، خصوصًا إذا تزامنت مع تدفقات العملات المستقرة، إلى أن نشاط سوق العملات المستقرة يؤثر على هيكل الأسواق النقدية بطرق قد تتطلب انتباه البنك الاحتياطي.

تفاصيل تركيبة الاحتياطي: تحسينات أو تدهورات في الجودة وتيرة التقارير عن احتياطي العملات المستقرة تشير إلى مسار تنظيمي. الحركة نحو إفصاحات شهرية ومدققة مع معلومات تفصيلية عن النضج والطرف المقابل تشير إلى تلاقي تنظيمي؛ التحرك بعيدًا يشير إلى تفتت أو مقاومة.

معدلات اعتماد السندات المرمّزة: يشير نمو الأصول تحت الإدارة في منتجات سندات الخزانة المرمّزة إلى تبني مؤسسي للديون الحكومية على السلسلة. تجاوز حدود 10 مليارات دولار، 50 مليار دولار، أو أعلى يشير إلى تغيير هيكلي ذو معنى.

فروق العائدات: الفرق بين العائدات المدفوعة من العملات المستقرة الحاملة للعائد والمنتجات التقليدية للأموال السوقية يشير إلى الدينامية التنافسية. تضييق الفروق يشير إلى نضج السوق؛ اتساع الفروق يشير إلى تجزئة أو تمايز في المخاطر.

توفر هذه السيناريوهات والمؤشرات أطرًا لتفسير التطورات المستمرة في قطاع يتطور بسرعة. من غير المرجح أن يكون الاتجاه خطيًا؛ قد تظهر عناصر عدة سيناريوهات في آن واحد في مختلف الولايات القضائية أو قطاعات السوق. ما يظل واضحًا هو أن تكامل العملات المستقرة وأسواق الخزانة عميق بما فيه الكفاية الآن أن التطورات في أحد المجالات ستؤثر بشكل متزايد على الآخر.

الأفكار النهائية

يشكل التحول الذي طرأ على العملات الرقمية المستقرة من تجارب تشفيرية جديدة إلى أدوات نقدية مدعومة بسندات خزانة أحد أكثر التطورات أهمية ولكن ليس لها ما يكفي من التقدير في مجال التمويل الرقمي. خلال السنوات الخمس الماضية، أصبحت الجهات الرئيسية المصدرة للعملات المستقرة من بين أكبر حاملي الديون الحكومية الأمريكية القصيرة الأجل، حيث تدير أكثر من 120 مليار دولار في سندات الخزانة والأدوات المرتبطة بها اعتبارًا من أواخر عام 2024.

يعكس هذا التحول المنطق الاقتصادي وتطور السوق: في بيئة أسعار الفائدة الإيجابية، يساعد الإمساك بالفارق بين عائدات السندات وأسعار الفائدة الصفرية المقدمة لحاملي العملات المستقرة على تحقيق أرباح غير اعتيادية للمصدرين، بينما توفر التعرض للخزانة السيولة والأمان والدفاع التنظيمي الضروري للحفاظ على الارتباطات بالدولار.

الآليات واضحة ومؤثرة في آن واحد. يستخدم المصدرون العملاء الودائع لاستثمارها في سندات الخزانة قصيرة الأجل واتفاقيات إعادة الشراء العكسية الليلية وصناديق استثمار للأموال السوقية المستندة إلى الخزانة فقط، ليكسبوا من العائدات التي اقتربت من 5% خلال عامي 2023-2024. مع USDC وUSDT والعملات المستقرة الكبرى الأخرى تمثل تقريبًا من 150 إلى 180 مليار دولار في إجمالي سوق هذه العملات، يولد نموذج الأعمال هذا عدة مليارات الدولارات في عائدات سنوية للمصدرين بينما لا يحصل المستخدمون على شيء سوى راحة الاحتفاظ بالدولارات على قنوات البلوكشين.يتزايد الاعتراف بالمؤسسات المالية التقليدية لربحية نماذج العملة المستقرة المدعومة من الخزانة، وتسعى للحصول على تراخيص لدخول السوق. ستميز الامتثال التنظيمي بشكل متزايد بين الجهات المصدرة الناجحة وتلك التي تواجه إجراءات تنفيذية أو قيودًا على الوصول إلى السوق.

يخلق دمج الخزائن المرمزة في بروتوكولات التمويل اللامركزي (DeFi) فرصًا جديدة لاستراتيجيات الدخل الثابت المبتكرة على السلسلة، ولكنه يفتح أيضًا قنوات جديدة لانتقال العدوى بين الأسواق المالية التقليدية وأسواق العملات الرقمية. يجب على المطورين الذين يطورون بروتوكولات تعتمد على العملات المستقرة أو الخزائن المرمزة أن يحسبوا حساب القيود التنظيمية المحتملة على هذه الأدوات ويصمموا أنظمة يمكنها التكيف مع متطلبات الامتثال المتغيرة.

الأهم من ذلك، أن اندماج مسارات العملات المشفرة وأسواق ديون الحكومات يوضح أن الحدود بين العملات المشفرة والتمويل التقليدي أصبحت أكثر نفاذًا. ما بدأ كتجربة تكنولوجية لإنشاء أموال مقاومة للرقابة تطور إلى بنية تحتية مالية موازية تعتمد بعمق على الأدوات المالية المدعومة من الحكومة، التي سعى العملات المشفرة في الأصل إلى تجاوزها.

سواء كان هذا يمثل تطوراً براغماتياً، أو تسوية فلسفية، أو منطقاً اقتصادياً حتمياً، فهذا يعتمد على منظور الشخص. ما لا يمكن إنكاره هو أن العملات المستقرة أصبحت وسائل لتحقيق الأرباح من دين الولايات المتحدة العام على نطاق غير مسبوق بكفاءة، مما يخلق روابط بين تبني العملات المشفرة وديناميكيات سوق الخزانة التي ستؤثر على كلا المجالين لسنوات قادمة.

تستمر مكننة العملات المستقرة بهدوء. فهم آلياتها ومخاطرها وآثارها ضروري لأي شخص يعمل في تقاطع الأصول الرقمية والتمويل التقليدي. مع نضوج هذه البنية التحتية وتوسعها، ستزداد تأثيراتها على الأنظمة النقدية بعمق، مما يثير تساؤلات تتجاوز العملات المشفرة نحو طبيعة المال، دور البنوك المركزية، وبنية الأسواق المالية العالمية في عصر رقمي متزايد.