Globale Märkte erlebten eine der chaotischsten Wochen der letzten Zeit, die sich gewaltsam zwischen panikgetriebenen Verkäufen und kurzen euphorischen Rallyes hin und her bewegte.

Die schärfsten Zölle seit einem Jahrhundert aus den USA führten zu weit verbreiteten Bedenken hinsichtlich einer bevorstehenden globalen Rezession. Während Präsident Trumps 90-tägige Pause einiger Zölle eine kurze Erleichterung bot, könnten die tiefergehenden wirtschaftlichen Schäden bereits entstanden sein.

Märkte schwankten von Verlusten in Multi-Billionen-Dollar-Höhe zu historischen Tagesgewinnen, wobei der Nasdaq eine spektakuläre Erholung anführte. Rohstoffe, Währungen und Schwellenmärkte trugen die Hauptlast der Volatilität. Vor diesem Hintergrund versuchten Investoren, das Risiko neu zu bewerten, da die Angst vor langfristigen strukturellen Brüchen im globalen Wirtschaftssystem zunimmt.

Aktienüberblick

-

Der Nasdaq Composite stieg am Mittwoch um 12,16% und schloss bei 17.124,97 – sein größter Tagesanstieg seit Januar 2001 und der zweitbeste Rekordanstieg.

-

Der S&P 500 folgte mit einem Sprung von 9,52% und der Dow legte fast 8% zu, was das stärkste Rallye seit der Finanzkrise 2008 markiert.

-

Dieser Anstieg erfolgte jedoch nach einem brutalen Zusammenbruch. In den 10 Tagen nach Trumps ursprünglicher Zollerklärung wurden mehr als 5 Billionen Dollar von den globalen Aktienmärkten gelöscht, was die pandemiebedingten Verluste übertraf.

-

Japans Nikkei 225 stieg am Donnerstag um 9,13% und führte Asiens Erholung an, während Südkoreas Kospi und Australiens ASX 200 um 6,6% bzw. 4,5% zulegten.

Rohstoff-Check

- Der S&P GSCI-Index fiel seit dem 2. April um über 8%, wobei die Energie allein um 12%, Metalle um 9% und weiche Rohstoffe um über 5% zurückgingen.

-

Die Ölpreise erreichten ihren niedrigsten Stand seit 2021, wobei Brent bei 64,78 $ und WTI bei 61,77 $ lagen. OPEC+s Produktionssteigerung fügte weiteren Abwärtsdruck hinzu.

-

Kupfer, oft als Indikator für die Wirtschaftsgesundheit angesehen, fiel seit dem 2. April um über 16%, laut FactSet. Goldman Sachs revidierte seine Prognose auf bis zu 5.900 $ pro Tonne in einem Rezessionsszenario nach unten.

-

Gold, typischerweise ein sicherer Hafen, fiel um 0,4% auf 3.025 $, da Investoren zur Deckung von Verlusten liquidierten, während Silber nach einem starken zweitägigen Rückgang um 2,2% wieder anstieg (Öl fällt auf Vier-Jahres-Tief, Metalle fallen aufgrund von Rezessionsängsten).

Währungs- & Forex-Überblick

- Der australische Dollar fiel in zwei Tagen um 4,5% – sein stärkster Rückgang seit 2020 – oft als Stellvertreter für den chinesischen Yuan verwendet.

-

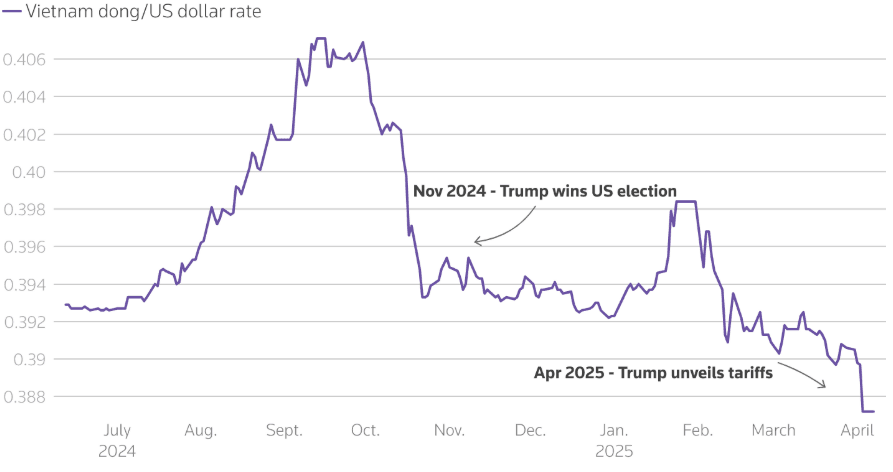

Vietnams Dong fiel auf ein Rekordtief nach einem US-Zoll von 46%. Trotz der günstigeren Exporte reicht die Abwertung nicht aus, um den Handelsrückschlag auszugleichen.

-

Der US-Dollar verlor gegenüber dem Schweizer Franken an Boden, was auf einen Drang zu sicheren Häfen auf den globalen Währungsmärkten hinweist.

Anleiherenditen & Zinssätze

-

Die Renditen der US-10-Jahres-Treasuries stiegen nach der Zolleskalation innerhalb von Stunden um 20 Basispunkte, was den stärksten Anleiheverkauf seit Jahrzehnten auslöste.

-

Händler preisen jetzt 122 Basispunkte von Fed-Zinssenkungen für 2025 ein, ein starker Anstieg von nur 74 Basispunkten eine Woche zuvor.

-

Anleihen von Schwellenmärkten – einschließlich Pakistan und Sri Lanka – sahen ihre Preise unter die bedenklichen Niveaus fallen angesichts von Problemen bei der Schuldentilgung und globalen Finanzierungsengpässen.

Krypto & Alternative Vermögenswerte

-

Bitcoin stieg zurück auf 85.000 $, nachdem er aus dem niedrigen 70.000 $-Bereich von seinem Rekordhoch von 110.000 $ im Januar gefallen war.

-

Binance traf sich mit US-Beamten, um die Überwachung zu reduzieren, und diskutierte die Notierung einer Trump-gebundenen dollarbasierten Münze.

-

Das DOJ schloss seine Krypto-Durchsetzungseinheit und konzentriert sich nun auf die Terrorismusfinanzierung – ein Hinweis auf einen umfassenden regulatorischen Rückschritt.

Globale Ereignisse & Makrotrends

-

Argentinien unterzeichnete einen Vertrag über 20 Mrd. $ mit dem IWF, hob Währungskontrollen auf und erlaubte die Freigabe des Peso – was potenziell zu einer Abwertung um bis zu 30% führen könnte.

-

Schwellenländer wie Angola und Sri Lanka litten unter Verlusten in Staatsanleihen, was die Anfälligkeit schwächerer Nationen aufdeckte, die von fallenden Rohstoffexporten betroffen sind.

-

Die Fintech-Branchenrallye verebbte nach anfänglicher Begeisterung über Trumps Zollpause. Affirm und PayPal sanken am Donnerstag, da Analysten vor engeren Margen und Risiken durch steigende Hardware- und Kreditkosten warnten.

Schlussgedanken: Die Ruhe vor einem weiteren Sturm?

Die Märkte in dieser Woche waren ein Paradebeispiel für extreme Kontraste – panikgetriebener Verkauf gefolgt von Erholungsrallyes, um dann wieder auf Zweifel zu stoßen. Der Anstieg des Nasdaq war spektakulär, war jedoch mehr durch Sentiment und Erleichterung als durch strukturelle Stabilität untermauert. Die Tatsache, dass Anleihemärkte – traditionell ein Ruhepol – beispiellose Schwankungen zeigten, ist ein Zeichen systemischer Unsicherheit.

Die schwache Performance des Fintech-Sektors verdeutlicht, dass selbst nach Schlagzeilen-Gewinnen die Investorenvorsicht bestehen bleibt, besonders dort, wo sich Verbraucherverhalten und Kreditbelastung kreuzen. Unterdessen signalisieren Rohstoffe und Schwellenländerwährungen rote Warnhinweise über die Gesundheit der globalen Nachfrage.

Da China und die USA nun effektiv in einem Zollkrieg gefangen sind, ist die breitere Botschaft klar: Wir treten in eine Ära ein, in der finanzielle Volatilität möglicherweise nicht mehr zyklisch, sondern strukturell sein könnte. Die nächste Woche wird entscheidend sein, um festzustellen, ob der durch temporäre Pausen entfachte Optimismus in nachhaltige Ruhe übersetzt werden kann – oder ob dies nur ein weiterer Atemzug vor dem nächsten Rückschlag ist.