Vor drei Jahren war die Krypto-Kreditvergabe ein rauchender Krater. Celsius Network schuldete über 4,7 Milliarden US-Dollar an über 100.000 Gläubiger. Voyager Digital brach zusammen und die Nutzer erwarteten, nur 35% ihrer Einlagen zurückzuerhalten. BlockFi meldete Insolvenz mit Verbindlichkeiten zwischen 1 Milliarde und 10 Milliarden US-Dollar an. Genesis schuldete 50 größten Gläubigern 3,5 Milliarden US-Dollar.

Die Dominosteine fielen mit erschreckender Geschwindigkeit: Das Scheitern von Three Arrows Capital löste Verluste für Voyager, Celsius, BlockFi und Genesis aus, die alle erheblich in den Krypto-Hedgefonds investiert waren.

Die Krise enthüllte grundlegende Schwächen, die Kreditgeber in Ponzi-ähnliche Operationen verwandelten. Rehypothekarisierungspraktiken schufen komplexe Netze von Abhängigkeiten, bei denen Kundenkollaterale mehrfach über verschiedene Kreditgeber hinweg wiederverwendet wurden. Unterkollateralisierte Kredite an Unternehmen wie Three Arrows Capital hinterließen Plattformen mit Forderungen von 40 Millionen bis über 1 Milliarde US-Dollar, als diese Kreditnehmer in Verzug gerieten. Als Terras algorithmischer Stablecoin UST im Mai 2022 zusammenbrach, verschwanden etwa 40 Milliarden US-Dollar Marktwert, was einen Kaskadeneffekt auslöste, der die Fragilität unter dem Versprechen von zweistelligen Renditen der Krypto-Kredite aufdeckte.

Blicken wir auf Ende 2025, ist die Landschaft deutlich anders. Der gesamte Krypto-Kreditmarkt beträgt 53,09 Milliarden US-Dollar im zweiten Quartal 2025, was einem Anstieg von 27,44% gegenüber dem ersten Quartal entspricht. Doch diese Schlagzeile verschleiert eine tiefe strukturelle Transformation. Der Markt hat sich in zwei unterschiedliche Ökosysteme aufgespalten, die jeweils dramatisch unterschiedliche Wege zur Erholung verfolgen.

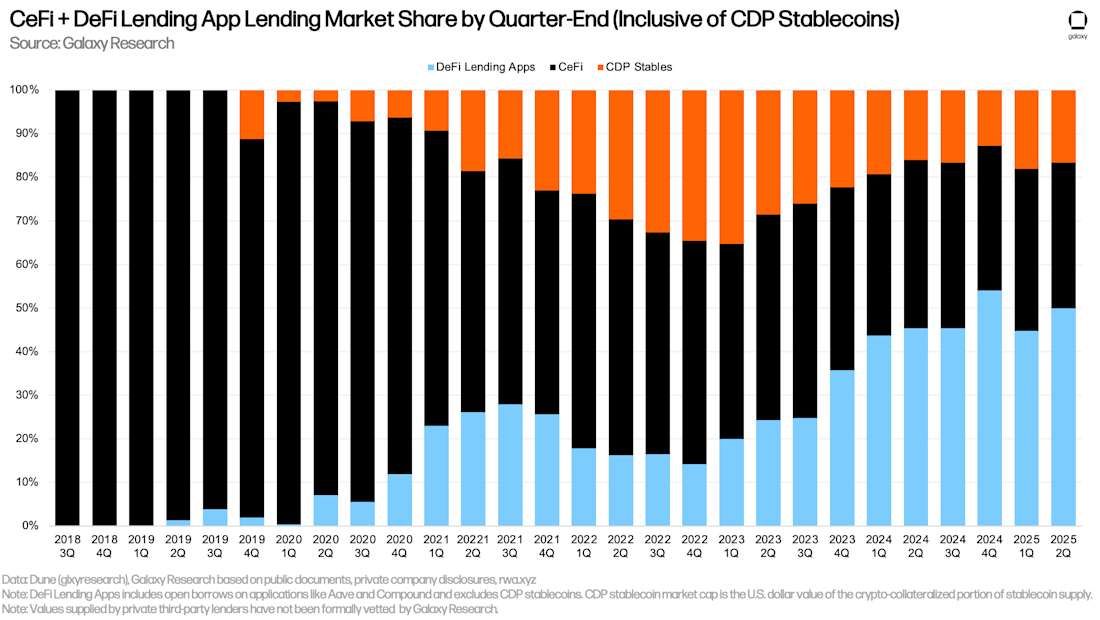

Auf der Seite der zentralisierten Finanzen erreichte die CeFi-Kreditvergabe 17,78 Milliarden US-Dollar an ausstehenden Krediten bis zum zweiten Quartal 2025, was einem 14,66%igen Wachstum im Vergleich zum Vorquartal entspricht. Aber dieses Wachstum ist in erstaunlich wenigen Händen konzentriert. Tether kontrolliert 57% des CeFi-Marktes mit 10,14 Milliarden US-Dollar an Krediten, gefolgt von Nexo mit 11% und Galaxy Digital mit 6,23%. Zusammen machen diese drei Unternehmen 74,26% aller CeFi-Kreditvergaben aus, wodurch ein Oligopol entsteht, in dem das systemische Risiko nicht verschwunden ist — es wurde einfach auf weniger Akteure verteilt.

In der Zwischenzeit hat sich die dezentrale Finanzierung bemerkenswert erholt, die ihre zentralisierte Entsprechung übertrifft. Die DeFi-Kreditvergabe erreichte 26,47 Milliarden US-Dollar an aktiven Krediten bis zum zweiten Quartal 2025, wuchs um 42% im Vergleich zum Vorquartal und eroberte 59,83% des Kreditmarktes. Im August 2025 erreichte Aave 3 Billionen US-Dollar an kumulierten Einlagen, mit 29 Milliarden US-Dollar an aktiven Krediten und über 40 Milliarden US-Dollar an totalem gesperrtem Wert. Das Protokoll TVL wuchs um 25,7% in einem einzigen Monat, während die aktiven Kredite um 38% anstiegen.

Diese Divergenz wirft die grundlegende Frage auf, die 2025 die Krypto-Kreditvergabe verfolgt: Können zentralisierte Plattformen ausreichende Schutzmaßnahmen aufbauen, um einen weiteren Zusammenbruch zu verhindern? Können dezentrale Protokolle ihren Transparenzvorteil wahren, während sie den institutionellen Anforderungen skalieren?

Und vor allem, haben wir genug aus der Katastrophe von 2022 gelernt, um zu verhindern, dass sich die Geschichte wiederholt? Die Antworten bleiben unangenehm zweideutig. CeFi-Kreditvergabe operiert immer noch mit begrenzter Transparenz, wo Rehypothekarisierungspraktiken trotz starker Risiko-Management-Rhetorik fortbestehen.

DeFis Übereindeckungsmodell und On-Chain-Transparenz haben institutionelles Kapital angezogen, aber Smart-Contract-Risiken und regulatorische Unsicherheiten stellen weiterhin Herausforderungen für die Mainstream-Akzeptanz dar. Institutionen navigieren in dieser Landschaft, in der sie die betriebliche Vertrautheit von CeFi suchen und gleichzeitig die überlegene Prüfbarkeit von DeFi anerkennen.

Galaxy Research prognostiziert, dass allein bitcoin-gesicherte Kredite von derzeit 20-25 Milliarden US-Dollar auf 200 Milliarden US-Dollar in den kommenden Jahren wachsen könnten. MiCA-Regulierungen in Europa gestalten die institutionelle Teilnahme neu, wobei Krypto-Kreditplattformen ein Nutzerwachstum von 22% unter dem neuen Rahmen sehen. Doch unter diesen Wachstumszahlen verbirgt sich ein Markt, der immer noch mit Vertrauensdefiziten, strukturellen Schwächen und der Erinnerung an Milliardenverluste zu kämpfen hat.

Unten tauchen wir tief in die Realität der Krypto-Kreditvergabe im Jahr 2025 ein: ein Sektor, der wiedergeboren, aber noch nicht reformiert ist, wächst aber noch nicht vertrauenswürdig, innovativ aber noch nicht sicher. Durch die Analyse von Marktdaten, Regulierungsentwicklungen, Plattformstrukturen und der Entwicklung der Branche untersuchen wir, ob die Krypto-Kreditvergabe endlich über ihre spekulativen Ursprünge hinauswachsen kann — oder ob die nächste Krise sich bereits unter der Oberfläche der scheinbaren Erholung bildet.

Der Aufschwung — Wie sich die Krypto-Kreditvergabe selbst überlebte

Der Erholungskurs vom Tiefpunkt der Krypto-Kreditvergabe im Jahr 2022 zeigt einen Markt, der durch schmerzhafte Konsolidierung überlebte und nicht durch systemische Reform. Am Tiefpunkt des Bärenmarktes im dritten Quartal 2023 war die CeFi-Kreditvergabe auf nur noch 6,4 Milliarden US-Dollar gefallen, ein 82%iger Einbruch von ihrem Höchststand im ersten Quartal 2022 auf 34,8 Milliarden US-Dollar. DeFi-Leihen hatten sich ähnlich auf 1,8 Milliarden US-Dollar im vierten Quartal 2022 verbilligt, von Höchstständen die 20 Milliarden US-Dollar überschritten.

Bis zum vierten Quartal 2024 hatte sich CeFi-Kreditvergabe auf 11,2 Milliarden US-Dollar erholt, was einem 73%igen Anstieg vom Tiefpunkt entspricht, aber immer noch 68% unter den Vorkrisenniveaus liegt. Die bescheidene Erholung verschleiert die fundamentale Transformation des Sektors. Die überlebenden Kreditgeber haben nicht dasselbe Modell wieder aufgebaut — sie haben es konzentriert. Ende 2024 hielt Tether etwa 73% des CeFi-Marktes mit 8,2 Milliarden US-Dollar an Krediten, was die Konkurrenten in den Schatten stellt und einen beispiellosen Grad an Marktkonzentration erzeugt.

Die Pause im ersten Quartal 2025 erwies sich als vorübergehend. Die Gesamtsumme der kryptobesicherten Darlehen fiel um 4,9% auf 39,07 Milliarden US-Dollar, der erste Quartalsrückgang seit Ende 2023. Aber dies erwies sich als Konsolidierung vor der Beschleunigung. Bis zum zweiten Quartal 2025 explodierte der Markt auf 53,09 Milliarden US-Dollar, mit CeFi, das auf 17,78 Milliarden US-Dollar wuchs und DeFi, das auf 26,47 Milliarden US-Dollar anstieg. Druck setzen](https://beincrypto.com/learn/crypto-lending-safety-analysis/). Die inhärenten Risiken im Zusammenhang mit der Relhypothezierung bestehen noch immer, selbst wenn Plattformen ihre Richtlinien zu diesem Thema veröffentlichen. Beispielsweise können plötzliche Schwankungen des Bitcoin-Preises die Kreditvergabemodelle unter Druck setzen.

Wiederaufbau von CeFi – Weniger, strenger, aber immer noch undurchsichtig

Die Kreditvergabe im Bereich der zentralisierten Finanzen (CeFi) im Jahr 2025 operiert unter dem Paradox, stärker zu erscheinen, während sie strukturell verwundbar bleibt. Die drei größten CeFi-Kreditgeber – Tether, Nexo und Galaxy Digital – kontrollieren 74,26 % des Marktes, was zu einer Konzentration führt, die von Branchenbeobachtern mit dem Herfindahl-Hirschman-Index (HHI) beschrieben wird, einem Maß für Marktmacht. Mit Tether allein, das 57 % Marktanteil hält, legen grobe HHI-Berechnungen Werte um 3.450-3.500 nahe, was in den "hochgradig konzentrierten" Bereich fällt, der in traditionellen Märkten Bedenken hinsichtlich des Kartellrechts aufwirft.

Diese Konsolidierung entstand aus der Notwendigkeit heraus, nicht aus Design. Celsius, Voyager, BlockFi und Genesis – einst die Titanen des Sektors – meldeten alle zwischen Juni und November 2022 Insolvenz an. Der Zusammenbruch von FTX im November 2022 fügte weitere 6,4-8,9 Milliarden US-Dollar an Kundenverlusten hinzu. Die Überlebenden überdauerten nicht nur ihre Konkurrenten – sie nahmen auch deren Marktanteile auf, während diese Plattformen durch Chapter-11-Verfahren liquidiert wurden.

Die Dominanz von Tether erfordert besondere Aufmerksamkeit. Der Stablecoin-Emittent gab 5,5 Milliarden US-Dollar an Krediten in seiner Beglaubigung für das zweite Quartal 2025 an, obwohl Galaxy Research seine ausstehenden Kredite zum 30. Juni 2025 auf 10,14 Milliarden US-Dollar schätzt. Diese Diskrepanz unterstreicht die Herausforderungen der Undurchsichtigkeit, die in der CeFi-Kreditvergabe bestehen bleiben. Tether berichtete, im März 2025 mit einer der Big Four-Wirtschaftsprüfungsgesellschaften über eine Reservenprüfung gesprochen zu haben, obwohl kein Fertigstellungstermin angegeben wurde.

Galaxy Digital betreibt eines der größten aktiven Kreditbücher in der Branche, identifiziert sich selbst als solches, während es nur begrenzte öffentliche Informationen über Kreditvergabeverfahren bereitstellt. Das Unternehmen hatte 1,11 Milliarden US-Dollar an ausstehenden Krediten zum zweiten Quartal 2025, was es zum drittgrößten CeFi-Kreditgeber macht, obwohl es nur 6,23 % Marktanteil hält – ein Beispiel dafür, wie drastisch der Sektor geschrumpft ist.

Nexo, das seinen Betrieb 2018 aufnahm und derzeit nur Nicht-US-Kunden bedient, kündigte kürzlich Pläne an, wieder in den US-Markt einzutreten. Die Plattform hatte 1,96 Milliarden US-Dollar an ausstehenden Krediten zum zweiten Quartal 2025 und erfasste 11 % Marktanteil. Nexo betreibt ein modellspezifisches Angebot einer kryptounterstützten Kreditlinie mit Zinssätzen, die durch ein Treuestufensystem bestimmt werden, wobei Basisstufennutzer 18,9 % APR ohne erforderliche NEXO-Token-Bestände zahlen.

Die Konzentration schafft systemische Anfälligkeiten, die die Regulierung nicht gelöst hat. Viele CeFi-Plattformen "versäumen es noch immer, kritische Details zu ihren Rehypozierungsrichtlinien offen zu legen", was die Kunden im Unklaren über den Status ihrer Vermögenswerte lässt. Rehypothezierung – die Wiederverwendung von Kundenkollateral – bleibt weit verbreitet, trotz ihrer Rolle im Zusammenbruch von 2022. Plattformen wie Nexo, Salt Lending, Strike und Ledn geben offen an, dass sie möglicherweise eingezahlte Vermögenswerte wiederverwenden.

Ledn bietet zwei Kreditarten an: ein Standarddarlehen mit 10,4 % APR und Rehypothezierung, und ein Kredit mit Verwahrung bei 11,4 % APR, wobei Bitcoin-Kollateral ohne Rehypothezierung gehalten wird. Der 1 %-ige Prämienertrag für Nicht-Rehypothezierung veranschaulicht die Rentabilität der Wiederverwendung von Kundenvermögenswerten. Beide Kredittypen bieten bis zu 50 % LTV mit monatlichen Zinszahlungen.

Eine kleine Gruppe von Kreditgebern hat die Rehypothezierung ausdrücklich abgelehnt. CoinRabbit, gegründet im Jahr 2020, betont, dass "das Fehlen von Rehypothezierung für den gesamten Markt von entscheidender Bedeutung ist", durch seinen CMO Irene Afanaseva, und erklärt, "dass Benutzergelder sicher bleiben müssen". Die Plattform bearbeitet Kredite in etwa 10 Minuten, akzeptiert über 300 Kryptowährungen als Sicherheit, bietet LTV-Verhältnisse von bis zu 90 % und hält Gelder in Cold Wallets mit Multisig-Zugriff.

Unchained Capital spezialisiert sich auf Bitcoin-gestützte Kredite ohne Rehypothezierung, bietet Kredite bis zu 1 Million US-Dollar mit Kollateral, das in Multisig-Tresoren gespeichert ist. Arch Lending unterstützt BTC, ETH und SOL mit festen Laufzeiten bis zu 24 Monaten, berechnet 9,5 % APR mit einer 1,5 % Bearbeitungsgebühr und einer 2 % Teilliquidationsgebühr, und erklärt ausdrücklich keine Rehypothezierung, wobei das Kollateral von qualifizierten Depotstellen verwahrt wird.Vermögenswerte (RWAs) und diese als Sicherheit für DeFi-Darlehen zu verwenden](https://centrifuge.io/). Die Plattform bietet Nutzern die Möglichkeit, Geschäftsforderungen zu tokenisieren und Zugang zu Liquidität zu erhalten, während die Transparenz beibehalten wird. Solche tokenisierten RWAs eröffnen institutionellen Investoren neue Möglichkeiten in der DeFi-Welt, indem sie die Grenzen zwischen traditionellem Kreditmarkt und dezentralen Finanzprotokollen verwischen.

Dieser Text illustriert, wie sowohl CeFi als auch DeFi im aktuellen Finanzumfeld auf verschiedene Weise agieren, indem sie jeweils unterschiedliche Vorteile bieten, jedoch auch mit eigenen Herausforderungen konfrontiert werden. Zentralisierte Finanzsysteme streben nach regulatorischer Sicherheit und strukturellen Vorteilen, während dezentralisierte Finanzsysteme mit Transparenz und automatisierter Risikomanagement überzeugen wollen.

Die erhebliche Zunahme der DeFi-Dominanz deutet auf einen Wandel in der Art und Weise hin, wie Finanztransaktionen getätigt werden und wie Vertrauen in diese aufgebaut wird. Institutionen beginnen, die inhärenten Vorteile der DeFi, wie Transparenz und Automatisierung, zu erkennen und sie als strategischen Vorteil zu nutzen, um regulatorischen Anforderungen gerecht zu werden und ein effizienteres Finanzmanagement zu erreichen.Übersetzung des Inhalts:

Vermögenswerte und verwenden Sie sie als Sicherheiten für DeFi-Kredite, um Geschäftsrechnungen und Handelsfinanzierung auf Blockchain-Schienen zu bringen.

Der Transparenzvorteil erstreckt sich auf die Governance. Aaves Governance-Modell ermöglicht es Token-Inhabern, die Innovation zu führen, sodass das Protokoll durch Gemeinschaftsentscheidungen an Marktbedürfnisse angepasst wird, anstatt an exekutives Dekret gebunden zu sein. AAVE-Token-Inhaber stimmen über Protokolländerungen ab, einschließlich Zinsmodellen, Sicherungstypen und Risikoparametern. Diese dezentrale Governance schafft Resilienz — es gibt keinen CEO, den man verhaften könnte, keinen Vorstand, den man gefangen nehmen könnte, keine einzelne Einheit, die man aus der Existenz herausregulieren könnte.

Dennoch eliminiert die Dominanz von DeFi das Risiko nicht. Smart Contracts schützen Sicherheiten, die niemals umgenutzt oder umgehypotheken werden, können jedoch Bugs enthalten. Alle DeFi trägt Smart-Contract- und Marktrisiken, und Benutzer sollten diese Risiken verstehen, bevor sie Kapital einsetzen. Hohe Ethereum-Gaskosten bei Netzwerkauslastung können kleine Transaktionen wirtschaftlich unrentabel machen, obwohl Layer-2-Skalierungslösungen diese Einschränkung angehen.

DeFi-Kredite in Europa schrumpften um 20 %, da Protokolle kämpften, um den EU-Regulierungsstandards zu entsprechen. DeFi-Kredit-Apps hatten 45,31 % des Krypto-besicherten Kreditmarktes am Ende des 1. Quartals 2025, gesunken von Spitzenwerten über 60 %, da die strengeren KYC-Regeln von MiCA anonymitätssuchende Investoren abschreckten.

Die regulatorische Herausforderung ist tiefgreifend. Die genehmigungsfreie Natur von DeFi steht grundlegend im Widerspruch zu den KYC/AML-Anforderungen, die die Regulierungsbehörden für nicht verhandelbar halten. DeFi-Dienste, die vollständig dezentralisiert sind mit minimalen oder keinen Zwischeninstanzen, sind ausdrücklich vom Regulierungsrahmen von MiCA ausgenommen, aber in Fällen, in denen nur teilweise Dezentralisierung und ein identifizierbarer Vermittler vorliegen, kann MiCA angewendet werden.

Trotz dieser Herausforderungen haben sich die transparenten Kreditbücher von DeFi, automatisierte Liquidationen und überprüfbare Reserven als widerstandsfähiger erwiesen als die Versprechungen von CeFi. Das Wachstum von 42 % von Quartal zu Quartal im 2. Quartal 2025 basierte nicht auf Marketing oder unhaltbaren Renditen. Es basierte auf einem einfachen Vorschlag: Vertrauen in den Code über Gegenparteien, Verifizierung über Glauben und Automatisierung zur Beseitigung der menschlichen Diskretion, die den Zusammenbruch von 2022 ermöglichte.

Institutionelles CeFi — Warum es immer noch zählt

Die institutionelle Präferenz für zentralisierte Krypto-Kredite bleibt trotz der Transparenzvorteile von DeFi bestehen und offenbart grundlegende Spannungen zwischen Blockchain-Ideologie und realen Rechtsrahmen. Die meisten großen institutionellen Kreditnehmer bevorzugen weiterhin CeFi-Plattformen, nicht aus Unkenntnis der Vorteile von DeFi, sondern aufgrund von betrieblichen Anforderungen, die Smart Contracts bislang nicht erfüllen können.

Die Durchsetzbarkeit von Gesetzen treibt die institutionelle CeFi-Präferenz an. Die meisten großen Kreditnehmer operieren innerhalb regulierter Rahmen, die Dokumentation und Rechtsmöglichkeiten erfordern. CeFi-Plattformen bieten traditionelle Kreditvereinbarungen, die von realen Rechtsordnungen geregelt werden, während DeFi-Protokolle vollständig auf Smart Contracts basieren, mit begrenzten Rechtsmitteln, wenn etwas schiefgeht. Wenn ein 100-Millionen-Dollar-Kredit schiefgeht, benötigen institutionelle Schatzmeister die Möglichkeit, rechtliche Ansprüche durch etablierte Gerichtssysteme zu verfolgen, anstatt darauf zu hoffen, dass unveränderlicher Code gerecht ausgeführt wird.

Maple Finance löst dies, indem es einen KYC-Prozess für sowohl Kreditgeber als auch Kreditnehmer durchsetzt, um regulatorische Compliance sicherzustellen und gleichzeitig die Sichtbarkeit von Krediten auf der Blockchain aufrechtzuerhalten. Jede Einheit muss vom Maple-Team vorab genehmigt werden, um das Betrugsrisiko zu reduzieren und im Falle eines Ausfalls rechtliche Schritte zu ermöglichen. Vor Erhalt der Mittel unterschreiben Kreditnehmer Vereinbarungen, die die Vertragsbedingungen definieren: Kreditbetrag, Zinssatz und Tilgungsplan.

Die Vorhersagbarkeit von Festzinsen ist wichtiger als algorithmische Effizienz. DeFi-Kredite sind typischerweise variabel verzinslich und von unbegrenzter Laufzeit, wobei die Kreditkosten während der Volatilität ohne Vorwarnung ansteigen können. CeFi-Kreditgeber wie Maple bieten festverzinsliche und befristete Kredite an, die den Kreditnehmern Vorhersehbarkeit in Bezug auf Finanzierungskosten und Fälligkeit bieten. Maples Poolraten werden vom Maple-Team festgelegt, das das Risiko bewertet und die Schuldkosten entsprechend definiert, um sicherzustellen, dass die Raten nicht plötzlich aufgrund von Ungleichgewichten zwischen Angebot und Nachfrage ansteigen.

Die menschliche Schnittstelle bietet ein Risikomanagement, das Algorithmen nicht können. Institutionen entscheiden sich dafür, mit Maple zu arbeiten, weil sie unterschiedliche Risikomechanismen haben. Anstatt einer automatischen Liquidation, wenn die Sicherheiten fallen, gibt das Maple-Team Margin Calls aus und gibt den Kreditnehmern 24 Stunden Zeit, um Darlehen anzupassen. Dies verhindert, dass große Institutionen Sicherheiten in einem Schlag mit teuren Strafen liquidiert bekommen.

Qualifizierte Verwahrer bieten Schutz auf institutionellem Niveau. BitGo, Fireblocks und Zodia Custody bieten die strukturierten Kontostrukturen, Versicherungsschutz und Prüfpfade, die Compliance-Abteilungen von Institutionen benötigen. Maple integriert sich mit allen qualifizierten Verwaltern, die Institutionen bereits verwenden, und akzeptiert native Bitcoin-Sicherheiten, ohne dass Vermögenswerte in unbekannte Verwahrungsstrukturen überführt werden müssen.

Tethers Kreditoperation veranschaulicht den Umfang von institutionellem CeFi. Mit der Kontrolle von 57 % des CeFi-Marktes mit 10,14 Milliarden Dollar an Krediten verleiht Tether hauptsächlich an Institutionen, die auf der Suche nach dolar-notierter Liquidität gegen Krypto-Sicherheiten sind. Die dominierende Position des Stablecoin-Emittenten spiegelt seinen einzigartigen Zugang zu Dollarreserven und Beziehungen zu Institutionen wider, die traditionelle Bankenschnittstellen benötigen, obwohl sie in Kryptomärkten arbeiten.

Galaxy Digital betreibt eines der größten aktiven Kreditbücher und hält dabei institutionelle Kreditstandards aufrecht. Das Unternehmen hatte im 2. Quartal 2025 ausstehende Kredite in Höhe von 1,11 Milliarden Dollar und bedient Hedgefonds, Family Offices und Unternehmensschatzämter, die Krypto als eine Anlageklasse innerhalb traditioneller Portfoliostrukturen sehen. Galaxy bietet die strukturierten Produkte, Term Sheets und Beziehungsmanagement, die Institutionen von Kreditgegenparteien erwarten.

Die Geschwindigkeit zur Liquidität variiert drastisch zwischen CeFi und DeFi. DeFi-Protokolle vergeben Kredite in Sekunden durch automatisierte Smart Contracts. CeFi ist immer noch hinterher mit durchschnittlichen Bearbeitungszeiten zwischen 24 und 48 Stunden aufgrund manueller KYC-Prüfungen und Liquiditätsbewertungen. Dennoch schließen einige CeFi-Kreditgeber diese Lücke. CoinRabbit behauptet, die Ausgabedauer auf etwa 10 Minuten reduziert zu haben und bietet nahezu sofortige Liquidität, ohne die Verifizierung zu beeinträchtigen.

Kollateralisierungsquoten spiegeln unterschiedliche Risikomodelle wider. CeFi-Kredite bieten typischerweise 50-60% LTV-Verhältnisse auf Bitcoin an, wobei Arch Lending 60% auf BTC, 55% auf ETH und 45% auf SOL anbietet. CoinRabbits LTV-Verhältnisse können bis zu 90% erreichen, was höheres Liquidationsrisiko akzeptiert im Austausch für maximale Kapital Effizienz. DeFi-Protokolle halten im Allgemeinen konservativere Quoten, um sicherzustellen, dass automatisierte Liquidationen durchgeführt werden können, bevor Sicherheiten unter den Kreditwert fallen.

Die Zinssätze spiegeln die operativen Kostenstrukturen wider. CeFi-Raten reichen von 9,5% bis 18,9% APR, abhängig von der Plattform, der Art der Sicherheiten und der Beziehung zum Kreditnehmer. Ledns Standardkredit berechnet 10,4% APR mit einer 2%igen Ursprungsgebühr, insgesamt also 12,4% APR. Sein Verwahrter Kredit (ohne Rehypothekation) kostet 11,4% APR mit derselben 2%... Content: Gebühr](https://www.milo.io/blog/best-us-crypto-loan-lenders-in-2025-rates-and-features-compared), insgesamt 13,4% effektiver Jahreszins (APR) — ein Aufschlag von 1% für segregierte Verwahrung.

Maple Finance-CEO Sid Powell merkt an, dass die Zinssätze für Bitcoin-besicherte Darlehen zwischen 5,5%-7% liegen, was niedriger ist als in den Vormonaten. Dies deutet darauf hin, dass viele institutionelle Akteure während der Handelskriegs-Volatilität an der Seitenlinie stehen, obwohl der Kreditmarkt relativ stark bleibt.

Das institutionelle CeFi-Modell steht unter einem inhärenten Spannungsverhältnis. Es verspricht die betriebliche Vertrautheit traditioneller Finanzen, während es in einem unregulierten Markt agiert, der nicht die verbraucherschutzrechtlichen Grundlagen dieser Vertrautheit bietet. Institutionen schätzen regulatorische Klarheit, die Integration von KYC/AML und qualifizierte Verwährungsrahmen, doch diese Institutionen wissen auch, wie sie in traditionellen Kreditmärkten navigieren können, wo ähnliche Sicherheiten rechtlich bindend sind.

Die Prognose von Galaxy Research, dass das Bitcoin-gedeckte Kreditgeschäft von 20-25 Milliarden auf 200 Milliarden anwachsen könnte, setzt voraus, dass die institutionelle Akzeptanz weiter zunimmt. Diese Akzeptanz hängt jedoch davon ab, dass sich regulatorische Rahmenbedingungen entwickeln, um die rechtliche Sicherheit zu bieten, die Institutionen benötigen. MiCA in Europa demonstriert einen möglichen Weg, auch wenn dessen Auswirkungen auf DeFi umstritten bleiben.

Die Frage ist nicht, ob institutionelles CeFi wichtig bleiben wird — die Kapitalströme beweisen, dass es das tun wird. Die Frage ist, ob es sich über die Opazität und Rehypothekationspraktiken hinaus entwickeln kann, die den Zusammenbruch von 2022 verursacht haben, während es die betriebliche Flexibilität beibehält, die institutionelle Kreditnehmer anzieht. Die Antwort entscheidet darüber, ob institutionelles CeFi eine Brücke zum regulierten Krypto-Kredit wird oder einfach eine gut gekleidete Fortsetzung derselben strukturellen Schwachstellen, die Celsius zum Einsturz brachten.

Risiken und Wiederkehrende Muster

Die Parallelen zwischen dem Zusammenbruch von 2022 und der Struktur von 2025 sind beunruhigend. Rehypothekation ist trotz ihrer Rolle in früheren Fehlschlägen weit verbreitet. Die Marktkonzentration hat sich verstärkt statt zerstreut. Echtzeit-Transparenz fehlt in den meisten CeFi-Operationen nach wie vor. Die Mechanismen, die vor drei Jahren Milliardenverluste ermöglichten, wurden nicht beseitigt — sie wurden unter einem strikteren Compliance-Jargon neu gebrandet.

Celsius operierte als ein Ponzi-Schema, so Gerichtsdokumente von Gläubigern. Die Plattform bot zweistellige Zinssätze an, um neue Einleger anzulocken, deren Gelder verwendet wurden, um frühere Einleger und Gläubiger zurückzuzahlen. Celsius sah sich einer Liquiditätskrise gegenüber, als Kunden begannen, Ether-Einlagen abzuheben, was die Plattform zwang, Ether auf dem freien Markt zu historisch hohen Preisen zu kaufen und schwere Verluste zu erleiden.

Das Rehypothekationsnetz schuf Kaskadenfehler. Plattformen wie Celsius und BlockFi wiederverwendeten routinemäßig Kundeneinlagen, oft ohne klare Offenlegung von Kapitalpuffern oder regulatorischen Grenzen. Dasselbe Sicherheiten wurde mehrfach bei verschiedenen Kreditgebern verpfändet, wodurch Interdependenzen entstanden, bei denen das Scheitern eines Unternehmens eine Dominoeffekt auslöste.

Three Arrows Capital erhielt Kredite im Wert von etwa 2,4 Milliarden USD von Genesis, 1 Milliarde USD von BlockFi, 350 Millionen und 15.250 Bitcoins von Voyager Digital und 75 Millionen USD von Celsius. Als 3AC im Juli 2022 Konkurs nach Kapitel 15 anmeldete, wurden diese unbesicherten Kredite zu uneinbringlichen Forderungen. Viele Kunden waren überrascht, als sie erfuhren, dass die Kredite nicht besichert waren.

Die Geschwindigkeit der Bankruns war beispiellos. Die fünf großen Krypto-Firmen, die zusammengebrochen sind — FTX, Celsius, Voyager, BlockFi und Genesis — boten Kunden sofortige Abhebungen an, während ihre Vermögenswerte in illiquiden, riskanten Investitionen gebunden waren. Weil Kunden Gelder sofort über ihre Telefone abheben konnten, war die Geschwindigkeit der Runs historisch, laut Forschung der Chicago Fed.

Voyager und Celsius erlebten doppelte Bankruns. Beide überlebten den ersten, waren aber zu schwach, um dem zweiten zu widerstehen. Große institutionelle Investoren zogen Geld schneller ab als Einzelhandelskunden, bevor die Abhebungen eingefroren wurden, was kleinere Spieler zurückließ, die den Schaden hatten.

Celsius sah Abflüsse von 20% der Kundengelder über 11 Tage nach dem Zusammenbruch von Terra, während Voyager Digital in derselben Periode 14% Abflüsse erlebte. BlockFi meldete Abflüsse von 4,4 Milliarden USD von Januar bis Mai 2022, dann weitere 3,3 Milliarden USD von Juni bis November.

Diese Muster bestehen in modifizierter Form fort. CeFi-Kreditgeber sprechen jetzt die Sprache der Compliance und Vorsicht, aber Rehypothekation ist nicht verschwunden — sie wird einfach leise im Kleingedruckten offengelegt. Plattformen wie Nexo, Salt Lending, Strike und Ledn geben offen an, dass sie hinterlegte Vermögenswerte wiederverwenden können. Einige Plattformen versäumen es immer noch, wesentliche Details zu Rehypothekationsrichtlinien offenzulegen, was die Unsicherheit bei den Kunden erhöht.

Die Oligopolstruktur konzentriert das Risiko. Tether kontrolliert 57% des CeFi-Marktes, Nexo hält 11% und Galaxy Digital befehligt 6,23%. Zusammen machen diese drei Firmen 74,26% der CeFi-Kreditvergabe aus. Wenn ein einziger großer Kreditgeber die Fehler von Celsius wiederholt, könnten die Folgen diesmal schlimmer sein — es gibt weniger Wettbewerber, die den Schock abfedern könnten.

Fragmentierung der Gerichtsbarkeit verstärkt Risiken. Der Sektor operiert über fragmentierte Rahmenbedingungen hinweg — MiCA in Europa, SEC-Aufsicht in den USA — jede mit ihrer eigenen Interpretation von Verwahrung, Kreditvergabe und digitalen Assets. Die Einhaltung mehrerer Jurisdiktionen ist teuer und komplex. Größere Firmen können damit umgehen; kleinere nicht, was die Konsolidierung vertieft.

Transparenzlücken bleiben tiefgehend. Private Desks, OTC-Plattformen und Offshore-Kreditgeber treiben das tatsächliche CeFi-Gesamtvolumen wohl weitaus höher, möglicherweise um 50% oder mehr. Ein begrenztes Set öffentlicher Offenlegungen beschränkt die Sichtbarkeit auf den wahren Umfang der zentralisierten Kreditvergabe.

Marktvolatilitätstests offenbaren Fragilität. Der Bitcoin bewegte sich oft um 5% an einem Tag im frühen Jahr 2025 angesichts globaler Handelskonflikte, und fiel im März auf 77.000 USD. Eine 5% Preisfluktuation ist trotz steigenden institutionellen Interesses immer noch häufig. Selbst mit niedrigeren LTV-Verhältnissen und Vertragsbedingungen, die Rehypothekation untersagen, können plötzliche Preisschwankungen Kreditmodelle unter Druck setzen.

Bitcoin-gesicherte Kredite sind sicherer, aber nicht unfehlbar, bemerken Branchenbeobachter. Niedrigere Hebelwirkung, öffentlicher Nachweis von Reserven und Banklizenzen sind echte Verbesserungen. Aber Krypto-Kreditgeber arbeiten immer noch mit einem einzigen Wertpapierpool, dessen Wert über Nacht um 5% fallen kann.

Die Interconnectedness schafft Ansteckungsrisiko. [Galaxy stellt fest, dass ein enges Set öffentlicher Offenlegungen und die zunehmend vernetzte Marktstruktur bedeuten, dass Stress in einem...Content: Ein einzelner Veranstaltungsort oder ein Instrument könnte schnell durch das Ökosystem widerhallen. Der Hebel in der aktuellen Kryptozugrunde mag fragmentierter sein als zuvor, aber er ist nicht weniger wirksam.

Die regulatorische Reaktion war langsam. Die Einführung von MiCA hat die europäischen Märkte umstrukturiert, schließt jedoch vollständig dezentrale DeFi-Dienste explizit aus. Den USA fehlt eine umfassende bundesweite Krypto-Kreditregelung, was eine Aufsicht auf Bundesstaatsebene hinterlässt. Fast alle Generalstaatsanwälte der Bundesstaaten stimmten 2022 einer landesweiten Einigung mit BlockFi zu, um Vorwürfe des Verkaufs unlizenzierter Wertpapiere beizulegen, aber diese reaktiven Durchsetzungen schaffen nicht den proaktiven Rahmen, der einen weiteren Krisen verhindern würde.

Die Lektion von 2022 war klar: Undurchsichtigkeit ermöglicht Betrug, Konzentration verstärkt Ansteckung und Rehypothekation verwandelt Kreditvergabe in gehebeltes Glücksspiel. Drei Jahre später bedeutet die hohe Konzentration von CeFi, dass das systemische Risiko nicht reduziert wurde — es wurde einfach unter weniger Spielern umverteilt. Die strukturellen Schwachstellen, die den Kollaps von 2022 ermöglichten, bestehen fort und warten auf den nächsten Stresstest, der zeigen wird, ob diese Erholung eine echte Reform darstellt oder lediglich eine Atempause zwischen Krisen.

Der Weg zu sichererem CeFi

Vertrauen nach einem katastrophalen Misserfolg aufzubauen, erfordert mehr als Zeit — es erfordert strukturelle Veränderungen, die zukünftige Misserfolge unmöglich machen. Eine kleine Kohorte von Plattformen versucht diesen Wiederaufbau durch Transparenzmechanismen, die das Ermessen beseitigen, welches den Kollaps von 2022 ermöglicht hat. Ihre Ansätze bieten eine Roadmap, wie sich CeFi-Kreditvergabe über ihre derzeitigen Schwachstellen hinausentwickeln könnte.

CoinRabbit lehnt Rehypothekation explizit als Grundprinzip ab. CMO Irene Afanaseva erklärt, dass "das Fehlen von Rehypothekation für den gesamten Markt von entscheidender Bedeutung ist" und dass "Benutzervermögen sicher bleiben müssen". Die Plattform hält alle Gelder in Cold Wallets mit Multi-Sig-Zugriff, bearbeitet Kredite in etwa 10 Minuten und akzeptiert über 300 Kryptowährungen als Sicherheiten mit LTV-Verhältnissen von bis zu 90%.

Unchained Capital spezialisiert sich auf Bitcoin-gestützte Kredite mit expliziten No-Rehypothekationsrichtlinien. Sicherheiten werden in Multi-Sig-Tresoren gelagert, die Kredite verfügen über feste Rückzahlungspläne, und die Plattform bietet hohe Kreditlimits von bis zu 1 Million USD für berechtigte Nutzer. Der Mindestkreditbetrag beträgt 150.000 USD und die Bearbeitung dauert aufgrund von KYC-Verfahren typischerweise 1-2 Werktage.

Arch Lending hält Sicherheiten bei qualifizierten Verwahrstellen und erklärt ausdrücklich keine Rehypothekation. Die Plattform unterstützt BTC, ETH und SOL mit festen Laufzeiten von bis zu 24 Monaten und berechnet 9,5 % APR mit einer Ursprungsgebühr von 1,5 % und einer teilweisen Liquidationsgebühr von 2%. LTV-Verhältnisse sind 60% für BTC, 55% für ETH und 45% für SOL.

Ledn bietet duale Modelle an: ein Standardkredit zu 10,4 % APR mit Rehypothekation und ein verwahrter Kredit zu 11,4 % APR, bei dem die Bitcoin-Sicherheiten sicher ohne Rehypothekation gehalten werden. Diese duale Struktur erlaubt es Nutzern, zwischen niedrigeren Kosten mit Expositionsrisiko oder höheren Kosten mit segregierter Verwahrung zu wählen. Beide Kreditarten bieten LTV von bis zu 50% mit monatlichen Zinszahlungen und Fälligkeit des Kapitals am Laufzeitende.

Der Nachweis von Reserven bietet kryptografische Transparenz, die sich der Prüfungsfähigkeit von DeFi annähert. Kraken hat PoR 2014 eingeführt und veröffentlicht vierteljährliche Prüfungen, die Reservenquoten von über 100% zeigen. Der Bericht vom September 2025 zeigte ein Bitcoin-Reserveverhältnis von 100,4%, Ethereum 101,2%, Solana 100,6%, USDC 105%+ und USDT 105%+.

Kraken verwendet Merkle-Bäume, um einzelne Salden in einen einzigen kryptografischen Hash zu kombinieren. Kunden erhalten personalisierte Merkle-Beweise, um die Aufnahme zu bestätigen, ohne persönliche Daten preiszugeben. Eine unabhängige Wirtschaftsprüfungsgesellschaft bestätigt, dass die auf Kette befindlichen Bestände die gesamten Kundensalden übersteigen, was effektiv vollständige Reserven ohne Annahmen überprüft. Jeder Kunde kann seine eigene Aufnahme mit Open-Source-Merkle-Überprüfungstools überprüfen.

Bitgets PoR-Bericht vom Oktober 2025 zeigte eine BTC-Abdeckung von 307%, eine ETH-Abdeckung von 224%, eine USDT-Abdeckung von 105% und eine USDC-Abdeckung von 129%, alle über 1:1 und als ausreichende Reserven markiert. BTCCs PoR vom April 2025 zeigte ein robustes Gesamtreserveverhältnis von 161%, mit Reserveverhältnissen von über 100% bei allen wichtigen Kryptowährungen.

Chainlinks Proof of Reserve liefert Smart Contracts die benötigten Daten, um die wahre Besicherung eines jeglichen On-Chain-Assets mit Off-Chain- oder Cross-Chain-Reserven zu berechnen. Betrieben von einem dezentralen Orakelnetzwerk ermöglicht Chainlink PoR die autonome Prüfung von Sicherheiten in Echtzeit, um sicherzustellen, dass Benutzerfonds vor Praktiken der Teilreservehaltung und betrügerischen Aktivitäten von Off-Chain-Verwahrern geschützt sind.

Doch PoR hat Grenzen. Prüfungen zeigen Reserven nur zu einem bestimmten Zeitpunkt, was bedeutet, dass eine Börse nur für die Prüfung Gelder leihen und sie danach zurückgeben könnte. Das Verfahren kann keine versteckten Belastungen identifizieren oder beweisen, dass Gelder nicht für die Zwecke des Bestehens der Prüfung geliehen wurden. Schlüssel könnten seit der letzten Prüfung verloren gegangen sein oder Gelder gestohlen worden sein. Der Wirtschaftsprüfer muss kompetent und unabhängig sein, um Doppelzüngigkeit oder Kollusion zu minimieren.

Proof of Reserves erzählt nur die halbe Geschichte — wahre Transparenz erfordert Proof of Liabilities, die zeigen, was eine Börse im Vergleich zu dem, was sie hat, schuldet. Kraken und Coinbase erkunden dies mithilfe von Zero-Knowledge-Proofs, um Verbindlichkeiten zu überprüfen und gleichzeitig die Privatsphäre zu schützen.

Regulatorische Rahmenbedingungen entstehen langsam. Die vollständige Umsetzung von MiCA am 30. Dezember 2024 führte Anforderungen an das CASP-Lizenzwesen und die Verhinderung von Marktmissbrauch ein. CASPs müssen Lizenzen erwerben, indem sie betriebliche Standards einschließlich Cybersicherheitsmaßnahmen, starker Governance-Strukturen und der Einhaltung von AML/CTF erfüllen.

MiCA-konforme Börsen machen 92% des gesamten Krypto-Handelsvolumens innerhalb der EU aus. Seit Beginn der Durchsetzung wurden über 540 Millionen Euro an Bußgeldern an nicht konforme Unternehmen verhängt. 28 Krypto-Unternehmen wurden die Lizenzen hauptsächlich wegen Nichteinhaltung von AML, KYC oder Reserveanforderungen entzogen. Frankreich verhängte die höchste Geldstrafe von 62 Millionen Euro gegen eine nicht konforme Börse.

Unter MiCA machen institutionelle Anleger jetzt 48% der Krypto-Kreditaktivitäten in der EU aus, was im Vergleich zu 2024 stark gestiegen ist. Die Stablecoin-Kreditraten stabilisierten sich bei durchschnittlich 5,2%, was die verringerte Ertragsvolatilität unter der Aufsicht widerspiegelt. Die Liquidationsraten auf Kreditplattformen fielen um 24%, da strengere Regeln das Risiko verbesserten.Skipping translation for markdown links.

Zero-Knowledge-Beweise könnten die Transparenz von CeFi revolutionieren. Einige RWA-Protokolle ermöglichen die Nutzung ertragsbringender tokenisierter US-Treasury-Produkte als Sicherheit für mehrere DeFi-Aktivitäten, indem sie Prüfpfade erstellen, ohne individuelle Positionen offenzulegen. Plattformen wie Centrifuge ermöglichen Benutzern, reale Vermögenswerte zu tokenisieren und als Sicherheiten für DeFi-Kredite zu nutzen, während sie durch kryptographische Verifizierung die Privatsphäre wahren.

Der Weg zu sichererem CeFi erfordert fünf Elemente: die Beseitigung der Wiederverwendung von Sicherheiten durch getrennte Verwahrung, Echtzeit-Nachweis von Reserven mit kryptographischer Verifizierung, Nachweis von Verbindlichkeiten, um die Solvenz umfassend zu zeigen, regulatorische Rahmenbedingungen, die Transparenz vorschreiben, ohne Innovationen zu ersticken, und Zero-Knowledge-Technologie, die Prüfungsfähigkeit ermöglicht und gleichzeitig die Privatsphäre bewahrt. Plattformen wie CoinRabbit veranschaulichen, wie diese Zukunft aussehen könnte: Mittel werden offline in Cold Storage mit Multisig-Zugriff gehalten, keine Wiederverwendung von Sicherheiten, und Echtzeit-Abhebungszugang.

Die breitere Industrie bleibt gespalten. Viele Plattformen betrachten die Wiederverwendung von Sicherheiten immer noch als notwendig für die Rentabilität. Solange sich das nicht ändert, birgt jede Markterholung das Risiko eines weiteren Zusammenbruchs. CeFi hat bewiesen, dass es überleben kann. Der nächste Schritt ist, zu beweisen, dass es das auch verdient.

Wenn Skalierung zum Risiko wird

Marktkonzentration verwandelt Plattformausfälle in systemische Krisen. Die drei größten CeFi-Kreditgeber — Tether, Nexo und Galaxy Digital — kontrollieren 74,26% des Marktes, wobei Tether allein einen Marktanteil von 57% besitzt. Diese Oligopolstruktur schafft Einzelpunkte des Scheiterns, die Kaskadenausfälle auslösen könnten, die an den Zusammenbruch von 2022 erinnern.

Die Parallelen zum Problem "too big to fail" im traditionellen Bankwesen sind deutlich. Als Celsius 4,7 Milliarden US-Dollar an über 100.000 Gläubiger schuldete und Konkurs anmeldete, wurde die Ansteckung durch das Vorhandensein alternativer Kreditgeber eingedämmt. Nutzer konnten zu BlockFi oder Nexo wechseln. Als BlockFi anschließend zusammenbrach, blieben Voyager und Genesis betriebsfähig. Jeder Ausfall absorbierte einen Schock, der in einem stärker konzentrierten Markt katastrophal hätte sein können.

Im Oligopol von 2025 gibt es keine solche Redundanz. Wenn das 10,14 Milliarden US-Dollar schwere Kreditbuch von Tether Stress ausgesetzt ist — sei es durch Kryptowährungspreisabstürze, Zahlungsausfälle von Gegenparteien oder regulatorische Maßnahmen — bedeutet der 57% Marktanteil, dass sich der gesamte CeFi-Sektor heftig zusammenzieht. Kreditnehmer, die auf Tethers Liquidität angewiesen sind, würden versuchen, sich über Nexo oder Galaxy zu refinanzieren, was möglicherweise die Kapazität dieser Plattformen überlasten und Margin Calls auslösen könnte, die liquidationsbedingte Verkäufe im gesamten Sektor erzwingen.

Der Herfindahl-Hirschman-Index (HHI) misst die Marktkonzentration, indem er den Marktanteil jedes Unternehmens quadriert und die Ergebnisse summiert. Werte unter 1.500 deuten auf wettbewerbsfähige Märkte hin. Werte zwischen 1.500 und 2.500 deuten auf eine moderate Konzentration hin. Werte über 2.500 signalisieren eine hohe Konzentration, bei der dominante Unternehmen die Marktbedingungen beeinflussen können.

Mit Tether bei 57%, Nexo bei 11% und Galaxy bei 6,23% ergibt eine vereinfachte HHI-Berechnung: (57²) + (11²) + (6,23²) + (verbleibende ~26% verteilt) ≈ 3.249 + 121 + 38,8 + ~260 = ~3.669. Dies positioniert das CeFi-Lending deutlich im Bereich hoher Konzentration, nahe an monopolistischen Bedingungen, in denen Stress in einem einzigen Markt oder Instrument sich schnell durch das gesamte Ökosystem ausbreiten könnte.

Das Scheitern von Celsius begann mit einer Investition von 935 Millionen US-Dollar in Terras UST und das Anchor-Protokoll. Als UST seine Bindung verlor, sah sich Celsius mit Abhebungsanfragen konfrontiert, die es nicht erfüllen konnte. Die Plattform verzeichnete Abflüsse von 20% der Kundengelder innerhalb von 11 Tagen. Als die Kunden versuchten, ihre Ether-Einzahlungen abzuheben, war Celsius gezwungen, Ether zum offenen Marktpreis zu kaufen, was zu erheblichen Verlusten führte.

Die aktuelle Struktur von Tether birgt vergleichbare Risiken. Der Stablecoin-Emittent operiert über mehrere Gerichtsbarkeiten mit komplexen Reserve-Strukturen. Galaxy Research stellt fest, dass private Desks, OTC-Plattformen und Offshore-Kreditgeber die tatsächlichen CeFi-Gesamtzahlen wahrscheinlich um 50% oder mehr erhöhen. Wenn Tethers Kredite Cross-Collateralization oder Rehypothekation beinhalten — Praktiken, die das Unternehmen nicht öffentlich ausgeschlossen hat — könnte ein großer Zahlungsausfall Vermögensverkäufen erzwingen, die sich durch die Kryptomärkte kaskadieren.

Die Vernetzung verstärkt das Ansteckungsrisiko. Das Kreditbuch von Galaxy Digital im Wert von 1,11 Milliarden US-Dollar umfasst wahrscheinlich auch Kreditnehmer, die auch bei Tether oder Nexo Kredite aufnehmen. Wenn ein großer Kreditnehmer gegenüber einem Kreditgeber ausfällt, könnten Margin Calls von allen Kreditgebern synchrone Liquidationen erzwingen, die die Sicherheitenwerte abstürzen lassen und weitere Zahlungsausfälle auslösen.

Three Arrows Capital hat diese Dynamik 2022 demonstriert. Der Hedgefonds erhielt Darlehen in Höhe von 2,4 Milliarden US-Dollar von Genesis, 1 Milliarde US-Dollar von BlockFi, 350 Millionen US-Dollar und 15.250 Bitcoin von Voyager und 75 Millionen US-Dollar von Celsius. Als 3AC Konkurs anmeldete, standen alle diese Kreditgeber vor gleichzeitigen Verlusten, was die kaskadierenden Ausfälle auslöste, die die Krise von 2022 charakterisierten.

Im konzentrierten Markt von 2025 bedeutet weniger Wettbewerber weniger Kapazität, um Schocks abzufangen. Wenn ein einziger großer Kreditgeber die Fehler von Celsius wiederholt, könnte der Fallout schlimmer sein — es gibt weniger Wettbewerber, die den Schock abfedern können. Die überlebenden Plattformen würden einem Ansturm von Kreditnehmern gegenüberstehen, die eine Refinanzierung suchen, was möglicherweise ihre Kapitalbasis überfordert und die Liquiditätskrisen auslöst, die 2022 die Bankläufe erzwangen.

DeFi bietet strukturelle Alternativen, die das Konzentrationsrisiko mindern könnten. Aave kontrolliert 60-62% des DeFi-Lending-Marktanteils, aber aufgrund seiner erlaubnislosen Natur können Wettbewerber das Protokoll abspalten oder Nutzer ohne Zwischenhändlergenehmigung auf Alternativen umsteigen. Morpho, Compound und Kamino bieten funktionale Ersatzprodukte, die Nutzer sofort nutzen können.

Credora bietet eine Infrastruktur zur Kreditwürdigkeitseinschätzung, die eine bessere Risikobewertung institutioneller Kreditnehmer ermöglichen könnte, wodurch die Wahrscheinlichkeit unterbesicherter Kredite verringert wird, die den Kaskadeneffekt von 2022 ausgelöst haben. Aave Arc bietet institutionelle Kredite mit erweiterter Compliance, wodurch die Transparenz von DeFi mit institutionellen Anforderungen verknüpft wird.

Doch der 59,83% Marktanteil von DeFi eliminiert das Konzentrationsrisiko nicht; es verschiebt es lediglich auf eine andere Infrastruktur. Das über 40 Milliarden US-Dollar umfassende TVL von Aave macht es zu einem einzelnen Schwachpunkt, sollte ein Smart-Contract-Fehler oder Governance-Angriff das Protokoll kompromittieren. Der Unterschied liegt in der Transparenz: Jede Aave-Position ist on-chain prüfbar, was Frühwarnsysteme ermöglicht, die zu schrittweisen Enthebelungen statt panischen Bankläufen führen könnten.

Treasury-Unternehmen stellen ein weiteres Konzentrationsrisiko dar. Unternehmen wie Strategy (MSTR) haben Milliarden in wandelbaren Schulden ausgegeben, um BTC-Käufe zu finanzieren. Das gesamte ausstehende Schuldenvolumen bei Treasury-Firmen betrug im Mai 2025 12,7 Milliarden US-Dollar, wobei ein Großteil zwischen 2027 und 2028 fällig wird. Wenn die Bitcoin-Preise stark fallen, wenn diese Schulden fällig werden, könnte eine synchronisierte Enthebelung sowohl durch die CeFi- als auch DeFi-Kreditmärkte kaskadieren.

Der Zinssatz für Kredite gegen Bitcoin schwankt zwischen 5,5% und 7%, ein Rückgang gegenüber den Vormonaten. Dies deutet darauf hin, dass viele institutionelle Akteure während der Handelsspannungs-Volatilität an der Seitenlinie stehen. Wenn diese Kreditnehmer in den Markt zurückkehren, könnte die Nachfrage die Kapazität des Oligopols überwältigen, was zu schnellen Zinserhöhungen führt, die Liquidationen auslösen.

Die Lösung ist nichtContent: Das Verhindern von Konzentration – Marktdynamiken werden immer die Effizienz der Skalierung begünstigen. Die Lösung ist Transparenz, die eine frühzeitige Erkennung von Risikonakkumulation ermöglicht, Diversifizierung über Plattformen hinweg, die einzelne Fehlerpunkte verhindert, und automatisierte Schutzschalter, die kaskadierende Liquidationen stoppen, bevor sie sich zu systemischen Krisen entwickeln. DeFi's transparente Kreditbücher, automatisierte Liquidationen und prüfbare Reserven bieten die Vorlage. Die Herausforderung für CeFi besteht darin, ähnliche Mechanismen zu implementieren, während die operative Flexibilität erhalten bleibt, die institutionelles Kapital anzieht.

Skalierung wird zum Risiko, wenn Intransparenz die Akkumulation von verstecktem Hebel ermöglicht. Celsius, Voyager und BlockFi wuchsen alle zu Milliarden-Dollar-Unternehmen, bevor ihre strukturellen Schwachstellen offensichtlich wurden. Im Oligopol 2025 operiert Tether's $10,14 Milliarden schwere Kreditbuch mit begrenzter öffentlicher Aufklärung über Kreditnehmerkonzentration, Qualität der Sicherheiten oder Wiederverpfändungspraxen. Der Markt wird nicht wissen, ob strukturelle Schwächen vorhanden sind, bis Stresstests sie aufdecken – zu diesem Zeitpunkt könnte eine Ansteckung bereits unvermeidlich sein.

Schlussgedanken

Die Entwicklung der Krypto-Kredite hängt davon ab, ob der Sektor drei konkurrierende Anforderungen in Einklang bringen kann: institutionelle Skalierung, die operationelle Flexibilität erfordert, Nutzerschutz, der Transparenz verlangt, und Innovation, die erlaubnisloses Experimentieren benötigt. Die aktuellen Strukturen erfüllen keine dieser Anforderungen vollständig, was darauf hindeutet, dass 2025 eine Übergangsphase darstellt und kein stabiles Gleichgewicht.

Galaxy Research prognostiziert, dass Bitcoin-gestützte Kredite von heute 20-25 Milliarden auf 200 Milliarden wachsen könnten, was eine fast zehnfache Expansion darstellt. Der breitere Krypto-Kreditmarkt könnte bis 2030 100 Milliarden erreichen über CeFi und DeFi Kanäle hinweg. Tokenisierte reale Vermögenswerte könnten bis 2030 10% des globalen BIP repräsentieren, potenziell 16 Billionen Dollar an Wert, die als Sicherheiten für On-Chain-Kredite dienen könnten.

Hybride Modelle, die CeFi- und DeFi-Eigenschaften mischen, tauchen auf. Maple Finance operiert als ein DeFi-Protokoll mit institutionellem KYC, bietet festverzinsliche, festlaufende Kredite über On-Chain-Smart-Contracts, während menschliches Underwriting und Beziehungsmanagement beibehalten wird. Das SyrupUSDC-Produkt der Plattform bietet erlaubnisloses Rendite, während Kreditnehmer durch institutionelle Onboarding-Verfahren eingeschränkt bleiben, kombiniert die Effizienz von DeFi-Kapitalbildung mit CeFi-Kreditkontrollen.

Morpho V2's Einführung im Juni 2025 führte intent-basierte Zuordnung ein, bei der Kreditgeber und Kreditnehmer genau das äußern, was sie möchten – festverzinsliche, festlaufende Kredite, spezifische Sicherheitenpräferenzen – und das System findet das beste Angebot. Das Upgrade unterstützt Einzelaktiva, Mehrfachaktiva oder ganze Portfolios als Sicherheiten, einschließlich RWA.

Die Integration künstlicher Intelligenz könnte die Bewertung des Kreditrisikos revolutionieren. Credora bietet institutionelle Kreditbewertungen durch Echtzeit-Datenanalysen. Maschinenlernmodelle könnten On-Chain-Transaktionshistorien, Kollateralvolatilitäts-Muster und plattformübergreifende Expositionen analysieren, um dynamische Risikobewertungen zu erstellen, die unterbesicherte Kredite ohne menschliche Unterzeichner ermöglichen. Dies könnte die Überbesicherungsanforderungen von DeFi mit CeFi's flexiblen Strukturen verbinden.

Chain-übergreifende Kreditprotokolle beseitigen Fragmentierung. Aave operiert über 11+ Blockchain-Netzwerke, was Benutzern ermöglicht, auf einer Kette zu leihen mit Sicherheiten von einer anderen. Chainlink's Cross-Chain Interoperability Protocol (CCIP) ermöglicht nahtlosen Werttransfer über Blockchains hinweg, was es erlaubt, vereinigte Kreditpools zu schaffen, die Liquidität aus mehreren Netzwerken aggregieren.

Märkte für tokenisierte Sicherheiten expandieren über Kryptowährungen hinaus. RWA-Märkte sind auf 27,8 Milliarden gewachsen, mit tokenisiertem Privatkredit bei 15,9 Milliarden und US-Staatsanleihen bei 7,4 Milliarden. Centrifuge ermöglicht es Benutzern, Geschäftsforderungen und Rechnungen zu tokenisieren, um sie als DeFi-Sicherheiten zu nutzen, bringt Handelsfinanzierung auf Blockchain-Schienen. Ondo Finance's tokenisierte US-Staatsanleihen bieten stabile ertragsbringende Sicherheiten, die das Volatilitätsrisiko reduzieren.

Institutionelle Adoption beschleunigt regulatorische Klarheit. Die Umsetzung von MiCA hat einen projizierten europäischen Kryptomarkt von 1,8 Billionen Euro Ende 2025 geschaffen, der jährlich um 15% unter dem Rahmenwerk wächst. Institutionelle Investoren erhöhten ihre Krypto-Bestände, nachdem MiCA's Anlegerschutzmaßnahmen in Kraft traten, mit 32% der institutionellen Investoren in der EU, die Zuweisungen erhöhten.

Die regulatorische Landschaft in den USA bleibt unsicher. Der Ansatz der SEC für Krypto-Kredite war durchsetzungsgetrieben anstatt rahmenbildend. Staatsanwaltschaften sicherten Vergleiche mit Plattformen wie BlockFi für den Verkauf nicht lizenzierter Wertpapiere, aber umfassende Bundesgesetzgebung fehlt bisher. Diese regulatorische Fragmentierung zwingt Plattformen dazu, zu wählen, ob sie US-Benutzern mit begrenzten Funktionen dienen oder sie komplett ausschließen.

Proof of Reserves wird zur Standardpraxis. Kraken veröffentlicht quartalsweise PoR-Berichte mit über 100% Reserveverhältnissen. Bitget zeigt 307% BTC-Abdeckung. Chainlink's On-Chain PoR Feeds ermöglichen automatisierte, Echtzeit-Kollateralverifizierung ohne zentrale Prüfer. Die nächste Entwicklung ist der Proof of Liabilities unter Verwendung von Zero-Knowledge-Proofs zur Verifizierung der Solvenz bei gleichzeitiger Wahrung der Privatsphäre.

Stablecoin-Integration schafft tiefere Liquidität. In USD-Märkten dominieren Stablecoins mit 89,78% des Handelsvolumens, während nur 10,22% in traditionellem Fiat abgewickelt werden. Stablecoin-Transaktionen innerhalb der EU stiegen um 28%, nachdem MiCA klare Regeln für Emittenten eingeführt hatte. Diese dollardenominierte Stabilität ermöglicht es Institutionen, Krypto-Kredite zu nutzen, ohne direkte Preisaussetzung zu Kryptowährungen.

Dennoch bestehen grundlegende Herausforderungen fort. DeFi-Kredite in Europa sind um 20% zurückgegangen, da Protokolle mit den regulatorischen Standards der EU zu kämpfen hatten. MiCA schließt ausdrücklich vollständig dezentrale DeFi-Dienste mit minimalen Vermittlern aus, was regulatorische Unsicherheit für Protokolle schafft, die Europäische Benutzer bedienen wollen. Die Spannung zwischen der erlaubnislosen Architektur von DeFi und den KYC/AML-Anforderungen der Regulierungsbehörden bleibt ungelöst.

CeFi-Konzentration nimmt weiter zu. Tether's 57% Marktanteil schafft eine systemische Verwundbarkeit, die Ansteckung auslösen könnte, wenn Stresstests versteckte Hebelwirkung aufdecken. Die Oligopolstruktur konzentriert sowohl Marktmacht als auch Risiko auf eine Weise, die institutionelle Annehmlichkeiten bedient, während sie die Intransparenz aufrechterhält, die den Zusammenbruch von 2022 ermöglicht hat.

Smart-Contract-Risiken bleiben unquantifiziert. Aave's über 40 Milliarden TVL sitzen auf Smart-Contracts, die, obwohl sie umfangreich geprüft wurden, unentdeckte Schwachstellen enthalten könnten. Je größer DeFi-Protokolle werden, desto attraktiver werden sie als Ziele für ausgeklügelte Angriffe. Methoden zur formalen Verifizierung und Bug-Bounty-Programme vermindern, aber beseitigen dieses Risiko nicht.

Die zyklische Natur der Krypto-Märkte stellt den ultimativen Stresstest dar. Bitcoin bewegte sich häufig 5% täglich Anfang 2025. Wenn der nächste Bärenmarkt kommt – und die Geschichte legt nahe, dass er kommen wird – [über 50 Milliarden in krypto-besicherten Krediten...Sure, let's translate the content into German, maintaining the format specified. We'll keep the markdown links as they are.

Inhalt: werden einem gleichzeitigen Margendruck ausgesetzt sein](https://coinlaw.io/crypto-lending-and-borrowing-statistics/). Automatisierte Liquidationen in DeFi sollten kaskadierende Ausfälle verhindern, aber die Undurchsichtigkeit von CeFi bedeutet, dass sich riskante Akkumulationen erst sichtbar machen, wenn eine Krise eine Offenlegung erzwingt.

Die ideale Zukunft kombiniert die institutionelle Infrastruktur von CeFi mit der Transparenz von DeFi. Plattformen würden Festzins- und Festlaufzeitkredite durch Smart Contracts anbieten, während sie qualifizierte Verwahrung und Einhaltung regulatorischer Vorschriften aufrechterhalten. Echtzeitnachweis von Reserven und Verbindlichkeiten würde eine kontinuierliche Solvenzverifikation ermöglichen. KI-gesteuerte Kreditratings würden unbesicherte Kredite ohne menschliches Ermessen eines Underwriters ermöglichen. Tokenisierte RWAs im Wert von 16 Billionen US-Dollar würden diversifiziertes Sicherheiten bieten, die das Volatilitätsrisiko einzelner Vermögenswerte verringern.

Diese Vision erfordert eine Technologie, die es noch nicht im großen Maßstab gibt, Vorschriften, die noch nicht geschrieben wurden, und Vertrauen, das noch nicht erworben ist. Der Kryptokreditmarkt im Jahr 2025 wächst rasant — auf 53,09 Milliarden US-Dollar, aber Wachstum ohne strukturelle Reformen schafft einfach größere potenzielle Misserfolge. CeFi ist schlanker, aber nicht sicherer; DeFi ist stärker, aber nicht unbesiegbar.

Ob die Krypto-Kreditvergabe endlich reift oder ihre Geschichte wiederholt, hängt von den Entscheidungen ab, die gerade jetzt getroffen werden: Werden sich Plattformen für Transparenz gegenüber profitabler Undurchsichtigkeit entscheiden? Werden Regulierungsbehörden Innovationen ermöglichen und gleichzeitig Schutz vorschreiben? Werden Nutzer Beweise über Versprechen fordern? Der Zusammenbruch von 2022 hat bewiesen, dass exponentielles Wachstum, das auf struktureller Fragilität aufgebaut ist, in katastrophalem Scheitern endet. Der Aufschwung von 2025 bietet eine Chance, es anders zu machen. Ob diese Chance ergriffen oder verschwendet wird, wird bestimmen, ob die Krypto-Kreditvergabe zur Brücke in die Zukunft der Finanzen wird oder lediglich ein weiteres Kapitel in der Geschichte der finanziellen Torheit.

P.S. Der Phönix und das Pulverfass

Krypto-Kreditvergabe im Jahr 2025 existiert in quantenmechanischer Überlagerung — gleichzeitig stärker und fragiler als ihr Vorgänger von 2021. Der Markt hat sich auf 53,09 Milliarden US-Dollar erholt, bleibt jedoch 43% unter seinem Höchststand von 64,4 Milliarden US-Dollar. DeFi hat 26,47 Milliarden Dollar an aktiven Krediten erreicht und ein quartalsweises Wachstum von 42% verzeichnet, was die Macht transparenter, programmatischer Kreditvergabe demonstriert. CeFi hat sich auf 17,78 Milliarden US-Dollar erholt, aber die Konzentration auf Tether, Nexo und Galaxy Digital schafft systemische Schwachstellen, die die Fragilitäten widerspiegeln — und vielleicht übertreffen — die den Zusammenbruch von 2022 verursacht haben.

Die zentrale Lektion der letzten drei Jahre ist unmissverständlich: Undurchsichtigkeit ermöglicht Katastrophen. Celsius, Voyager, BlockFi und Genesis sind zusammengebrochen, nicht weil die Krypto-Kreditvergabe grundsätzlich fehlerhaft ist, sondern weil diese Plattformen mit verstecktem Hebel, unbesicherten Krediten und Rehypothekarisierungspraktiken betrieben wurden, die kaskadierende Ausfälle schufen, als Stresstests über den Zusammenbruch von Terra und die Insolvenz von Three Arrows Capital eintraten.

DeFis Wiederauferstehung validiert Transparenz als Wettbewerbsvorteil. Aaves 3 Billionen Dollar kumulierte Einlagen und 40+ Milliarden TVL basierten nicht auf unhaltbaren Renditeversprechen. Sie entstanden aus automatisierten Liquidationen, überprüfbaren Reserven und permissionlosem Zugang, die das Gegenparteirisiko eliminieren, das die CeFi-Kreditvergabe prägt. Die institutionelle Übernahme durch Unternehmen wie BTCS und Ethena signalisiert, dass Transparenz anspruchsvolles Kapital eher anzieht als abschreckt.

Dennoch besteht CeFi fort, weil Institutionen operative Rahmenwerke benötigen, die Smart Contracts noch nicht bieten können: rechtliche Vereinbarungen mit realer Durchsetzbarkeit, Festzinsvorhersehbarkeit, menschliches Beziehungsmanagement und qualifizierte Verwahrung. Maple Finances 4 Milliarden US-Dollar in institutioneller Kreditvergabe demonstrieren, dass hybriden Modelle, die DeFi-Transparenz mit CeFi operativer Flexibilität kombinieren, Kapital im großen Maßstab anziehen können.

Die entscheidende Frage ist nicht, ob die Krypto-Kreditvergabe wachsen wird — Prognosen deuten auf 100 Milliarden US-Dollar bis 2030 mit möglicherweise 200 Milliarden US-Dollar allein durch Bitcoin-gesicherte Kreditvergabe hin. Die Frage ist, ob dieses Wachstum auf Grundlagen aufgebaut wird, die den unvermeidlichen Stresstests, die Bärenmärkte mit sich bringen, standhalten können.

Die 74,26%ige Marktkonzentration unter drei CeFi-Kreditgebern schafft Einzelfehlerpunkte, bei denen Stress in einer Plattform eine Ansteckung über den Sektor auslösen könnte. Rehypothekarisierungspraktiken bestehen fort, trotz ihrer Rolle beim Zusammenbruch von 2022. Transparenzlücken bedeuten, dass die tatsächlichen Kreditvolumina um 50% höher sein könnten als die ausgewiesenen Zahlen.

Sichere Modelle existieren, bleiben aber marginal. CoinRabbits ausdrückliche Ablehnung von Rehypothekarisierung, die Multisig-Tresor-Verwahrung von Unchained Capital, und Ledns doppelte Angebot von segregierten gegenüber rehypothecated Krediten zeigen, dass Transparenz und Nutzerschutz mit profitabler Kreditvergabe koexistieren können. Proof of Reserves Implementierungen von Kraken, Bitget und anderen zeigen, dass kryptografische Verifikation blindes Vertrauen ersetzen kann.

Regulatorische Rahmenwerke wie MiCA strukturieren Märkte um, mit €540 Millionen an Strafen zur Durchsetzung der Einhaltung und institutioneller Teilnahme, die in der EU auf 52% steigt. Doch MiCA schließt vollständig dezentralisierte DeFi explizit aus, was zu regulatorischem Arbitrage führt, bei der Innovation in Rechtsordnungen mit minimaler Aufsicht stattfindet.

Tokenisierte reale Vermögenswerte im Wert von 27,8 Milliarden US-Dollar schaffen Brücken zwischen traditionellem Finanzwesen und Krypto-Kreditvergabe. Projekte wie die Geschäftsforderungen von Centrifuge und US-Staatsanleihen von Ondo Finance demonstrieren, wie Blockchain-Infrastrukturen traditionelle Kreditmärkte zugänglich machen können, während sie die Transparenz beibehalten. Der RWA-Sektor könnte bis 2030 16 Billionen US-Dollar erreichen, was 10% des globalen BIP entspricht.

Der Zyklus der Krypto-Kreditvergabe wiederholt sich — hoffentlich dieses Mal weiser. Markterholung ist unverkennbar. Institutionelle Teilnahme beschleunigt sich. Innovation in Festzins-Kreditvergabe, RWA als Sicherheiten und kettenübergreifende Liquidität adressiert Einschränkungen, die frühere Generationen behinderten.

Aber Weisheit erfordert das Lernen aus Fehlern, nicht nur ihr Überleben. Die strukturellen Schwächen, die 2022 Verluste in Höhe von über 25 Milliarden US-Dollar ermöglichten, bestehen weiterhin in modifizierter Form. Konzentration schafft Ansteckungsrisiken. Undurchsichtigkeit ermöglicht die Ansammlung versteckter Hebelwirkungen. Rehypothekarisierung verwandelt Benutzer-Einlagen in Plattformhebel.

Der Weg nach vorne erfordert unangenehme Entscheidungen. Plattformen müssen sich zwischen rentabler Undurchsichtigkeit und Vertrauenertsellungen entscheiden.

Please check the translation and let me know if further adjustments are needed.Content: Transparenz. Regulierungsbehörden müssen Innovationen ermöglichen, während sie den Schutz vorschreiben. Nutzer müssen Beweise über Versprechen fordern und akzeptieren, dass nachhaltige Renditen im einstelligen Bereich gemessen werden, nicht im zweistelligen. Kapital muss zu Plattformen fließen, die defensiv aufbauen, anstatt zu denen, die die höchsten Renditen versprechen.

CeFi needs to prove it can be transparent without sacrificing operational flexibility. DeFi needs to prove it can scale to institutional requirements without compromising permissionlessness. Regulators need to prove they can protect users without stifling innovation. Nutzer müssen beweisen, dass sie Sicherheit über Rendite priorisieren.

Krypto-Kreditvergabe im Jahr 2025 steht an einem Scheideweg. Ein Weg führt zu reifen Kreditmärkten, die traditionelle Finanzen und Blockchain-Technologie durch transparente Reserven, automatisiertes Risikomanagement, und regulatorische Rahmenbedingungen, die Innovationen ermöglichen statt einschränken, verbinden. Der andere Weg führt zur Wiederholung der Katastrophe von 2022 — Wachstum, das auf Intransparenz aufgebaut ist, Konzentration, die Ansteckung nährt, und eine weitere Generation von Nutzern, die lernen, dass nicht nachhaltige Renditen immer im Verlust enden.

The rebound is real but the risks are recurring. The phoenix has risen from 2022's ashes, but the powder keg sits beneath its nest. Ob Krypto-Kreditvergabe zur Brücke in die Zukunft der Finanzen wird oder einfach eine weitere Warnung darstellt, hängt von den Entscheidungen ab, die jetzt getroffen werden — von Plattformen, Regulierungsbehörden und Nutzern, die entscheiden müssen, ob es diesmal wirklich anders wird oder ob es lediglich eine andere Verpackung für die gleichen strukturellen Misserfolge ist, die uns schon $25 Milliarden an Nutzungsverlusten gelehrt haben zu vermeiden.