Mastercard, eines der größten Zahlungsnetzwerke der Welt, steht an einem Scheideweg, der die Art und Weise, wie Geld im globalen Finanzwesen bewegt wird, grundlegend verändern könnte. Ende Oktober 2025 wurden Berichte bekannt, dass der Zahlungsgigant in fortgeschrittenen Verhandlungen zur Übernahme von Zero Hash für einen Betrag zwischen 1,5 Milliarden und 2 Milliarden Dollar steht. Die Übernahme wäre, wenn abgeschlossen, Mastercards bedeutendster Schritt in Bezug auf Krypto-Infrastruktur.

Dies ist nicht nur ein weiterer Unternehmens-M&A-Deal. Es ist ein Signal, dass eine der Säulen der traditionellen Finanzwelt bereit ist, ein grundlegend anderes Modell zur Abwicklung von Zahlungen zu übernehmen. Jahrzehntelang operierten Kartennetzwerke, Banken und Händler innerhalb der Einschränkungen der "Bankarbeitszeiten" – mit Batch-Verarbeitungsfenstern, Abwicklung nur an Wochentagen und Korrespondenzbankenketten, deren Abwicklung von grenzüberschreitenden Zahlungen Tage dauern kann. Die Infrastruktur von Zero Hash bietet etwas anderes: die Möglichkeit, Transaktionen in Stablecoins rund um die Uhr abzuwickeln, jeden Tag des Jahres.

Der Zero Hash-Deal folgt auf frühere Berichte, dass Mastercard auch die Übernahme von BVNK, einer weiteren Stablecoin-Plattform, erkundete, in Verhandlungen, die das Unternehmen auf etwa 2 Milliarden Dollar bewerteten. Diese parallelen Bemühungen deuten auf eine strategische Notwendigkeit hin: Mastercard benötigt sofort verfügbare Krypto-Infrastruktur, und dies möglichst jetzt.

Warum gerade jetzt? Der Stablecoin-Sektor ist explodiert. Im Jahr 2025 bewegten Stablecoins ein geschätztes Transaktionsvolumen von $46 Billionen, vergleichbar mit dem Durchsatz von Visa. Das gesamte Stablecoin-Angebot erreichte im September 2025 über 280 Milliarden Dollar, nach etwa 200 Milliarden Dollar zu Beginn des Jahres. Wichtige Prognosen deuten darauf hin, dass der Markt in einem Basisszenario bis 2030 $1,9 Billionen erreichen könnte, mit optimistischen Vorhersagen, die bis zu 4 Billionen Dollar ansteigen.

Für Mastercard bietet dieses Wachstum sowohl Chancen als auch Risiken. Theoretisch könnten Stablecoins seinen Kern des Geschäftsmodells stören, indem sie Peer-to-Peer-Transfers ermöglichen, die vollständig auf Interchange-Gebühren verzichten. Gleichzeitig bieten sie jedoch eine Möglichkeit, die Reichweite des Unternehmens in Märkte auszudehnen, in denen die traditionelle Zahlungsinfrastruktur schwach oder gar nicht vorhanden ist. Durch die Übernahme von Zero Hash – die Verwahrung, regulatorische Compliance und Orchestrierung von Stablecoins für Banken und Fintechs bereitstellt – würde Mastercard sofortigen Zugang zu produktionsreifen Krypto-Schienen erhalten, ohne sie von Grund auf neu aufbauen zu müssen.

Die Auswirkungen gehen weit über die Bilanz von Mastercard hinaus. Wenn ein Netzwerk, das jährlich Milliarden von Transaktionen verarbeitet, beginnt, Verpflichtungen in USDC oder EURC abzuwickeln, anstatt auf das Schließen von Batch-Fenstern zu warten, könnte dies grundlegend ändern, wie Unternehmen Treasury-Operationen verwalten, wie Händler Mittel erhalten und wie grenzüberschreitende Zahlungen fließen. Verzögerungen am Wochenende und an Feiertagen könnten Relikte der Vergangenheit werden. Tageslichtüberziehungen und Vorfinanzierungserfordernisse könnten schrumpfen. Die unsichtbare Infrastruktur der "Banköffnungszeiten" könnte zu verblassen beginnen.

Nachstehend analysieren wir, wie und warum diese Transformation sich entfalten könnte, und erkunden das traditionelle Zahlungsmodell und seine Grenzen, sowie Details, was Mastercard durch seine Multi-Token-Netzwerk- und Crypto-Credential-Initiativen aufbaut. Das Ziel ist nicht, die Zukunft mit Sicherheit vorherzusagen, sondern die Kräfte zu kartieren, die im Spiel sind, und die Indikatoren zu identifizieren, die signalisieren werden, ob diese Vision Realität wird. zu aktualisieren. Anstatt eine Endverbraucher-Wallet zu erstellen oder eine eigene Stablecoin zu starten, baut das Unternehmen Infrastruktur auf – die Rohre und Protokolle, die es Banken, Fintechs und Händlern ermöglichen, mit tokenisiertem Geld zu handeln, ohne die Komplexität der Blockchain-Technologie selbst managen zu müssen.

Das Multi-Token Network (MTN)

Im Zentrum dieser Strategie steht das Multi-Token Network (MTN), das im Juni 2023 angekündigt wurde. MTN ist ein Satz von API-gestützten Blockchain-Tools, die darauf ausgelegt sind, Transaktionen mit tokenisiertem Geld und Vermögenswerten sicher, skalierbar und interoperabel zu gestalten.

Das Netzwerk basiert auf vier Säulen des Vertrauens:

Vertrauen in die Gegenpartei: Effektives Identitätsmanagement und Berechtigungen sind entscheidend für den Aufbau vertrauenswürdiger Netzwerke. Hier kommt Mastercard’s Crypto Credential ins Spiel (siehe unten) – die Verifizierung, dass Wallets und Börsen bestimmte Standards erfüllen, bevor sie im Netzwerk Transaktionen durchführen können.

Vertrauen in digitale Zahlungsvermögen: Damit MTN funktioniert, benötigt es stabile, regulierte Zahlungstoken. Letztes Jahr testete Mastercard die Nutzung von tokenisierten Einlagen von Geschäftsbanken zwischen Finanzinstituten und wickelte diese über das bestehende Netzwerk ab. Das Unternehmen nahm auch am Regulated Liability Network (RLN) teil, einem Konsortium, das erforscht, wie digitale Zentralbankwährungen (CBDCs) und tokenisierte Einlagen zusammen funktionieren könnten.

Vertrauen in die Technologie: Blockchain-Netzwerke müssen skalierbar und interoperabel sein. MTN strebt an, mehrere Blockchains und Zahlungstoken zu unterstützen, sodass Institutionen die Netzwerke wählen können, die am besten zu ihren Bedürfnissen passen, ohne an ein einziges Ökosystem gebunden zu sein.

Vertrauen in den Verbraucherschutz: Mastercards jahrzehntelange Erfahrung mit Rückbuchungsregeln, Betrugserkennung und Streitbeilegung wird auf MTN übertragen. Das Ziel ist sicherzustellen, dass tokenisierte Zahlungen denselben Schutz bieten, den Verbraucher von traditionellen Kartentransaktionen erwarten.

MTN ging im Jahr 2023 in Großbritannien in die Betatestphase und wurde seitdem erweitert. Im Jahr 2024 führte Mastercard den ersten Live-Test von tokenisierten Einlagen mit der Standard Chartered Bank in Hongkong durch, bei dem ein Kunde ein Kohlenstoffzertifikat mit tokenisierten Einlagen erwarb.

Im Februar 2025 wurde Ondo Finance zum ersten Anbieter von realen Vermögenswerten, der sich MTN anschloss und seinen tokenisierten US-Treasury-Fonds (OUSG) auf das Netzwerk brachte. Diese Integration ermöglicht es Unternehmen auf MTN, täglich Erträge auf unverwendetes Bargeld zu erzielen und Gelder rund um die Uhr in tokenisierte Schatzwechsel über traditionelle Fiat-Schienen zu investieren – ohne dass Stablecoin-Onramps oder Wartezeiten für Abwicklungsfenster erforderlich sind.

Raj Dhamodharan, Mastercards Executive Vice President für Blockchain und digitale Vermögenswerte, beschrieb die Vision: „Diese Konnektivität wird es dem Bankensektor ermöglichen, die 24/7-Funktionalität global zu erweitern.“

Im November 2024 integrierte Mastercard MTN mit JPMorgans Kinexys Digital Payments Plattform (ehemals JPM Coin), um On-Chain-Fremdwährungsgeschäfte und die „Automatisierung von 24/7, nahezu in Echtzeit ablaufende multivaluta Abwicklung“ zu ermöglichen.

MTN ist kein fertiges Produkt. Es ist ein Rahmenwerk – ein sich entwickelndes Set von Standards und Tools, das Mastercard mit Partnern testet. Aber die Teile fügen sich zusammen: tokenisierte Einlagen, reale Vermögenswerte, Integration mit großen Banken und 24/7-Abwicklungskapazitäten.

Crypto Credential: Vertrauen in Blockchain-Transaktionen aufbauen

Parallel zu MTN liegt Mastercard Crypto Credential, eine Verifizierungsebene, die im April 2023 angekündigt und im Mai 2024 für Live-Peer-to-Peer-Transaktionen eingeführt wurde.

Crypto Credential adressiert einen der größten Schmerzpunkte bei Blockchain-Transaktionen: die Komplexität und das Risiko von Wallet-Adressen. Eine typische Blockchain-Adresse ist eine lange Zeichenfolge aus alphanumerischen Zeichen – leicht zu vertippen und unmöglich auf einen Blick zu verifizieren. Crypto Credential ermöglicht es Benutzern, leicht lesbare Aliase zu erstellen (ähnlich wie E-Mail-Adressen oder Venmo-Handles), die ihren Wallet-Adressen zugeordnet werden.

Aber Crypto Credential vereinfacht nicht nur Adressen. Es verifiziert auch:

- Der Benutzer hat einen Satz von Verifizierungsstandards erfüllt (KYC/AML-Compliance).

- Die Wallet des Empfängers unterstützt das verwendete digitale Asset und die Blockchain.

- Bei grenzüberschreitenden Transaktionen wird die Travel Rule Information ausgetauscht (eine regulatorische Anforderung zur Bekämpfung der Geldwäsche).

Wenn ein Benutzer eine Überweisung initiiert, überprüft Crypto Credential die Gültigkeit des Aliases des Empfängers und bestätigt die Wallet-Kompatibilität. Unterstützt die empfangende Wallet das Asset oder die Blockchain nicht, wird der Absender benachrichtigt und die Transaktion wird nicht fortgesetzt – zum Schutz beider Parteien vor Geldausverlust.

Die ersten Live-Transaktionen wurden im Mai 2024 auf den Börsen Bit2Me, Lirium und Mercado Bitcoin durchgeführt, wodurch grenzüberschreitende und inländische Transfers über mehrere Währungen und Blockchains in Argentinien, Brasilien, Chile, Frankreich, Guatemala, Mexiko, Panama, Paraguay, Peru, Portugal, Spanien, Schweiz und Uruguay ermöglicht wurden.

Im Januar 2025 erweiterte Crypto Credential auf die VAE und Kasachstan, wobei Börsen wie ATAIX Eurasia, Intebix und CoinMENA dem Netzwerk beitraten.

Crypto Credential ist entscheidend für Mastercards Stablecoin-Strategie, da es eine zentrale Barriere für die institutionelle Einführung angeht: Vertrauen. Banken und Zahlungsprozessoren müssen wissen, dass ihre Gegenparteien verifiziert, compliant und mit kompatibler Technologie arbeiten. Crypto Credential bietet diese Sicherheit.

Stablecoin-Abwicklungspiloten

Während MTN und Crypto Credential die Infrastruktur bieten, hat Mastercard auch tatsächliche Stablecoin-Abrechnungen mit Händlern und Erwerbern pilotiert.

Im August 2025 kündigten Mastercard und Circle eine Erweiterung ihrer Partnerschaft an, um USDC- und EURC-Abrechnungen für Erwerber in der Region Osteuropa, Naher Osten und Afrika (EEMEA) zu ermöglichen. Dies markierte das erste Mal, dass das Erwerbersystem in EEMEA Transaktionen in Stablecoins abwickeln konnte.

Arab Financial Services und Eazy Financial Services waren die ersten Institutionen, die diese Fähigkeit nutzten. Erwerber erhalten die Abrechnung in USDC oder EURC – vollwertig gedeckte Stablecoins, herausgegeben von regulierten Tochtergesellschaften von Circle – welche sie dann zur Abwicklung mit Händlern nutzen können.

Dimitrios Dosis, Präsident der Mastercard-Region EEMEA, beschrieb den Schritt als strategisch: „Unser strategisches Ziel ist es, Stablecoins in das finanzielle Mainstream zu integrieren, indem wir in die Infrastruktur, Governance und Partnerschaften investieren, um diese spannende Zahlungsevolution vom Fiat zu tokenisiertem und programmierbarem Geld zu unterstützen.“

Der Pilot baut auf früherer Arbeit auf. Mastercard und Circle hatten bereits bei Krypto-Kartenlösungen wie Bybit und S1LKPAY zusammengearbeitet, bei denen USDC zur Abwicklung von Transaktionen verwendet wird.

Die Stablecoin-Strategie von Mastercard beschränkt sich nicht auf USDC. Das Unternehmen unterstützt ein wachsendes Portfolio regulierter Stablecoins, darunter Paxos' USDG, Fiserv's FIUSD und PayPal's PYUSD, und treibt Anwendungsfälle über Überweisungen, B2B-Transaktionen und Auszahlungen an Gig-Mitarbeiter über Plattformen wie Mastercard Move und MTN voran.

Diese Piloten sind inkrementelle Schritte. Sie sind geografisch und volumenmäßig begrenzt, aber sie demonstrieren, dass die Technologie funktioniert und dass es Nachfrage von Erwerbern und Händlern gibt, die schnellere Abwicklungen und niedrigere Liquiditätskosten wünschen.

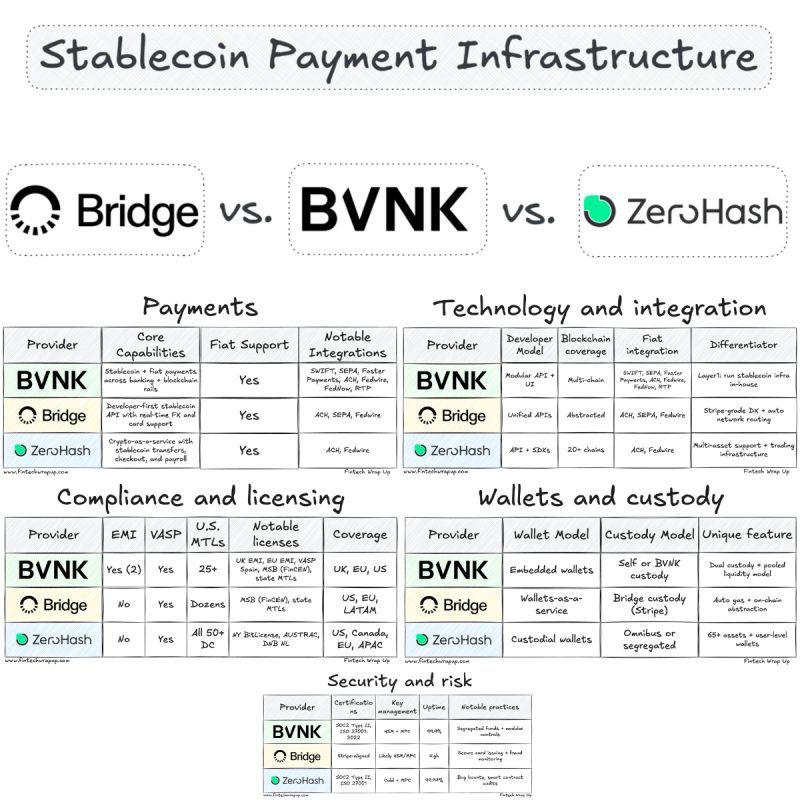

Die strategische Akquisition: Zero Hash und BVNK

Mit MTN und Crypto Credential als Gerüst benötigt Mastercard jetzt...Content: Produktionsreife Infrastruktur zur Abwicklung von Verwahrung, Compliance und Stablecoin-Orchestrierung für Hunderte von Finanzinstituten. Hier kommt Zero Hash ins Spiel.

Was Zero Hash tut

Zero Hash ist ein in den USA ansässiges Fintech-Infrastrukturunternehmen, das 2017 gegründet wurde und Backend-Technologien für Krypto-, Stablecoin- und tokenisierte Asset-Dienste bereitstellt. Das Unternehmen ermöglicht es Banken, Maklern, Fintechs und Zahlungsabwicklern, Krypto- und Stablecoin-Produkte für ihre Kunden anzubieten, ohne eigene Infrastruktur aufbauen oder sich selbst durch das regulatorische Labyrinth navigieren zu müssen.

Die Dienstleistungen von Zero Hash umfassen:

- Verwahrungs- und Wallet-Infrastruktur: Sichere Speicherung digitaler Vermögenswerte mit Sicherheit auf institutionellem Niveau.

- Stablecoin-Orchestrierung: Tools zur Umwandlung zwischen Fiat- und Stablecoins, zur Verwaltung von Liquidität und zur Abwicklung von Zahlungen über Blockchains.

- Regulatorische Compliance: Lizenzierungs- und Regulierungsrahmen, die es Kunden ermöglichen, in mehreren Rechtsgebieten tätig zu sein.

- Auszahlungen und Abwicklungen: Infrastruktur für die Bezahlung von Händlern, Gigarbeitern und Auftragnehmern in Stablecoins.

Das Unternehmen ist schnell gewachsen. Im September 2025 sammelte Zero Hash 104 Millionen US-Dollar in einer Serie-D-Finanzierungsrunde, die von Interactive Brokers angeführt wurde und Unterstützung von Morgan Stanley und SoFi erhielt. Die Runde bewertete das Unternehmen mit 1 Milliarde US-Dollar. Zero Hash verarbeitete in den ersten vier Monaten des Jahres 2025 über 2 Milliarden US-Dollar an tokenisierten Mittelflüssen, was die steigende institutionelle Nachfrage nach On-Chain-Vermögenswerten widerspiegelt.

Im November 2025 erhielt Zero Hash eine MiCA (Markets in Crypto-Assets) Lizenz von niederländischen Regulierungsbehörden, die es dem Unternehmen ermöglicht, Stablecoin-Dienste in 30 Ländern des Europäischen Wirtschaftsraums anzubieten. Damit ist Zero Hash einer der ersten Infrastruktur-Anbieter, der unter dem umfassenden Krypto-Regulierungsrahmen der EU autorisiert ist.

Die BVNK-Alternative

Bevor Zero Hash ins Visier genommen wurde, befand sich Mastercard Berichten zufolge in der Endphase der Verhandlungen, um BVNK für rund 2 Milliarden US-Dollar zu erwerben. BVNK ist eine Stablecoin-Plattform, die sich darauf konzentriert, Unternehmen die Nutzung von Stablecoins für globale Gehaltsabrechnungen, Treasury-Management und Zahlungen zu ermöglichen. Berichten zufolge verfolgte auch Coinbase BVNK, was einen Bieterwettstreit auslöste.

Die Tatsache, dass Mastercard bereit war, für beide Unternehmen 2 Milliarden US-Dollar zu zahlen, unterstreicht den strategischen Wert von schlüsselfertiger Stablecoin-Infrastruktur. Der Aufbau solcher Fähigkeiten im eigenen Haus würde Jahre dauern und erfordert Fachwissen in der Blockchain-Entwicklung, Verwahrungstechnologie, regulatorischer Compliance und Kunden-Integration. Der Erwerb von Zero Hash oder BVNK bietet eine sofortige Lösung.

Warum kaufen statt bauen?

Mastercard ist mit Blockchain-Technologie bestens vertraut. Es hat CipherTrace, ein Blockchain-Analytikunternehmen, im Jahr 2021 erworben. Es hat an CBDC-Pilotprojekten teilgenommen, MTN gestartet und Crypto Credential eingeführt. Warum also Zero Hash kaufen, anstatt weiterhin organisch zu wachsen?

Die Antwort liegt in Geschwindigkeit, Skalierung und regulatorischen Schutzwällen.

Geschwindigkeit: Der Stablecoin-Markt wächst schnell und Wettbewerber agieren aggressiv. Stripe erwarb Bridge für 1,1 Milliarden US-Dollar im Oktober 2024 und integriert Stablecoin-Zahlungen schnell in seine Plattform. Visa erweitert seine eigenen Stablecoin-Abwicklungskapazitäten. Mastercard kann es sich nicht leisten, ins Hintertreffen zu geraten.

Skalierung: Zero Hash bedient bereits eine Vielzahl von Kunden und verarbeitet Milliarden an tokenisierten Flüssen. Durch den Erwerb des Unternehmens erhält Mastercard sofortige Skalierung und eine bewährte Plattform, die in der Produktion funktioniert.

Regulatorische Schutzwälle: Die Navigation durch Krypto-Vorschriften ist komplex und zeitaufwändig. Zero Hash hält mehrere Lizenzen und hat Compliance-Rahmen aufgebaut, die es ermöglichen, über verschiedene Rechtsgebiete hinweg tätig zu sein. Mit seiner neuen MiCA-Lizenz kann Zero Hash den gesamten Europäischen Wirtschaftsraum bedienen - eine Fähigkeit, die Mastercard Jahre benötigen würde, um sie selbst zu replizieren.

Jake, ein Research-Analyst bei Messari, bemerkte: "Wenn Mastercard 1,5 bis 2 Milliarden US-Dollar zahlt, ist das eine Aufwertung von 50 bis 100 Prozent für Spätphasen-Investoren in einem Quartal. Für Mastercard sind das die Kosten der Geschwindigkeit. Der Kauf eines vollständig lizenzierten, produktionsfähigen Krypto-Infrastruktur-Anbieters ist schneller als der Aufbau eines eigenen."

Risiken und Unsicherheiten

Der Deal ist noch nicht abgeschlossen. Fortune berichtete, dass die Verhandlungen in einem fortgeschrittenen Stadium sind, aber die Transaktion "noch scheitern könnte". Integration, behördliche Genehmigungen und Due Diligence könnten die Übernahme entgleisen lassen oder ihre Vollendung verzögern.

Selbst wenn der Deal abgeschlossen wird, wird Mastercard vor der Herausforderung stehen, die Technologie von Zero Hash in sein eigenes Netzwerk zu integrieren. Die Unternehmen operieren in unterschiedlichen regulatorischen Umfeldern und bedienen unterschiedliche Kundengruppen. Die Gewährleistung einer nahtlosen Interoperabilität zwischen den Stablecoin-Schienen von Zero Hash und der bestehenden Zahlungsinfrastruktur von Mastercard erfordert sorgfältige Ingenieurskunst und Koordination.

Dennoch ist die strategische Absicht klar. Mastercard setzt darauf, dass Stablecoin-Abwicklung die Zukunft der Zahlungen ist - und ist bereit, einen Aufpreis zu zahlen, um die Infrastruktur zu sichern, die es benötigt, um in dieser Zukunft wettbewerbsfähig zu sein.

Wie der Schritt "Bankstunden" beenden könnte

Wenn Mastercard Zero Hash übernimmt und die Stablecoin-Abwicklung in sein zentrales Zahlungsnetzwerk integriert, könnten die Auswirkungen auf die "Bankstunden" erheblich sein. Um zu verstehen, wie das funktionieren könnte, lohnt es sich, ein konkretes Beispiel zu betrachten, wie Abwicklung in einem Stablecoin-fähigen System funktionieren könnte.

Das 24/7-Abwicklungsmodell

Im traditionellen Modell tätigt ein Karteninhaber am Samstag einen Kauf. Der Händler erhält sofort eine Autorisierung, aber die Abwicklung erfolgt erst am Montag oder Dienstag. Der Händler muss warten, bis das Batch-Fenster geschlossen ist, die acquiring Bank die Transaktion verarbeitet und Mastercard die Verpflichtungen zwischen den ausstellenden und den Acquiring-Banken verrechnet.

In einem Stablecoin-fähigen Modell sieht der Prozess anders aus:

-

Autorisierung: Der Karteninhaber tätigt einen Kauf. Mastercard überprüft, ob Mittel verfügbar sind, und genehmigt die Transaktion. Dieser Schritt bleibt unverändert.

-

Abwicklungsoption: Anstatt auf die Batchverarbeitung zu warten, kann die acquiring Bank wählen, die Abwicklung in USDC oder EURC zu erhalten. Diese Option ist 24/7 verfügbar, auch an Wochenenden und Feiertagen.

-

On-Chain-Verrechnung: Verpflichtungen zwischen der ausstellenden und der acquiring Bank werden on-chain verrechnet. Mastercard nutzt seine MTN-Infrastruktur, um einen atomaren Swap auszuführen: Die Stablecoins des Emittenten wechseln zum Erwerber, und die Stablecoins des Erwerbers (falls vorhanden) wechseln zum Emittenten.

-

Sofortige Liquidität: Die acquiring Bank erhält USDC oder EURC sofort. Sie kann wählen, die Stablecoins zu halten, sie über genehmigte Liquiditätspartner in Fiat umzuwandeln oder sie direkt zur Abwicklung mit Händlern zu verwenden.

-

Treasury-Automatisierung: Treasury-Teams können Mittel nahezu in Echtzeit abkehren. Sie können programmierbare Regeln für Devisen, Gebühren und Reservemanagement anwenden. Mittel können jederzeit in Fiat umgewandelt werden, ohne auf Bankstunden warten zu müssen.

Anwendungsfall: Ein Händler in Argentinien

Betrachten Sie einen Händler in Buenos Aires, der Mastercard-Zahlungen von internationalen Touristen akzeptiert. Im traditionellen Modell erfolgt die Abwicklung über Korrespondenzbanken in US-Dollar. Die Mittel benötigen mehrere Tage, um anzukommen, und Wechselkursschwankungen während dieser Zeit können die Gewinnmargen schmälern.

Mit Stablecoin-Abwicklung könnte die Bank des zahlungsempfangenden Unternehmens USDC am Samstagabend erhalten - unmittelbar nach dem Kauf des Touristen. Die Bank kann USDC zum aktuellen Wechselkurs in argentinische Pesos umwandeln und die Mittel noch am selben Tag auf das Konto des Händlers einzahlen. Keine Batch-Verzögerungen. Keine Korrespondenzkette. Keine Wochenendwartezeiten.

Das ist keine Hypothese. Mastercards Pilotprojekt in der EEMEA-Region mit Circle testet dieses Modell bereits mit Arab Financial Services und Eazy Financial Services. Die acquiring Institutionen erhalten die Abwicklung in USDC oder EURC und verwenden diese Stablecoins, um mit Händlern abzuwickeln.

Quantifizierung der Vorteile

Welche konkreten Vorteile bietet die 24/7-Abwicklung?

Reduzierte Vorfinanzierung: Banken und Abwickler müssen derzeit Händlerkonten vorfinanzieren, um rechtzeitige Zahlungen zu gewährleisten. Mit sofortiger Stablecoin-Abwicklung können Vorfinanzierungsanforderungen reduziert oder eliminiert werden, wodurch Kapital für andere Verwendungszwecke frei wird.

Geringeres Tagesüberziehungsrisiko: Banken, die während der Abwicklungsfenster negative Salden haben, ziehen oft Gebühren oder regulatorische Auflagen auf sich. Echtzeit-Abwicklung reduziert das Expositionsfenster und das damit verbundene Risiko.

Schnellere grenzüberschreitende Flüsse: Grenzüberschreitende Transaktionen, die derzeit 3-5 Tage dauern, können in Minuten abgewickelt werden. Dies ist besonders wertvoll für Überweisungen, B2B-Zahlungen und Lieferkettenfinanzierung.

Verbessertes Betriebskapital: Händler, die Mittel schneller erhalten, können diese früher reinvestieren und den Cashflow verbessern.into existing systems is a non-trivial task.

Reducing the need for short-term credit.

Verfügbarkeit am Wochenende und an Feiertagen: Unternehmen, die rund um die Uhr arbeiten, wie E-Commerce-Plattformen, Gig-Economy-Unternehmen und Gastgewerbeanbieter, müssen keine Verzögerungen mehr in Kauf nehmen, wenn die Abwicklung auf ein Wochenende oder einen Feiertag fällt.

Der Kontrast zur T+1-Abwicklung

Es ist wichtig hervorzuheben, wie unterschiedlich dies vom aktuellen T+1-Modell ist. Transaktionen, die im traditionellen ACH-System am Freitagabend initiiert werden, beginnen erst am Montagmorgen mit der Bearbeitung. Wenn Montag ein gesetzlicher Feiertag ist, verzögert sich die Bearbeitung bis Dienstag. Die gleichen Einschränkungen gelten für die Kartenabwicklung.

Mit der Abwicklung von Stablecoins werden Zeitzonen und Feiertage irrelevant. Eine Transaktion, die um 23 Uhr am Heiligabend eingeleitet wird, wird genauso schnell abgewickelt wie eine, die um 10 Uhr an einem Dienstag eingeleitet wird. Diese "always-on"-Fähigkeit ist nicht nur eine inkrementelle Verbesserung – sie stellt einen grundlegenden Wandel in der Art und Weise dar, wie Geld bewegt wird.

Auswirkungen auf das gesamte Ökosystem: Banken, Händler, grenzüberschreitende Zahlungen und Krypto

Die Implikationen von Mastercards Stablecoin-Initiative reichen weit über das Unternehmen selbst hinaus. Wenn die 24/7-Abwicklung zur Norm wird, wird sie die Arbeitsweise von Banken, Händlern, Anbietern grenzüberschreitender Zahlungen und der Kryptoindustrie selbst umgestalten.

Für Banken und Zahlungsabwickler

Banken und Zahlungsabwickler stehen sowohl vor Chancen als auch Herausforderungen.

Chancen:

-

Weniger Anbieter: Durch die Nutzung von Mastercards MTN- und Zero Hash-Infrastruktur können Banken die Anzahl der zu verwaltenden Anbieter reduzieren. Anstatt separat mit Blockchain-Netzwerken, Depotanbietern und Compliance-Plattformen Verträge abzuschließen, können sie sich in Mastercards schlüsselfertige Lösung integrieren.

-

Schnellere Markteinführung: Die Einführung von Stablecoin-Diensten in Eigenregie kann Jahre dauern. Die Infrastruktur von Mastercard ermöglicht es Banken, neue Produkte in wenigen Monaten auf den Markt zu bringen.

-

Neue Einnahmequellen: Banken können Treasury-Management auf Basis von Stablecoins, grenzüberschreitende Zahlungen und programmierbare Zahlungsfunktionen für Firmenkunden anbieten.

Herausforderungen:

-

On-Chain-Risiko: Stablecoins bringen neue Risiken mit sich – Schwachstellen in Smart Contracts, De-Peg-Ereignisse, Verwahrungsverletzungen und Ausfälle von Blockchain-Netzwerken. Banken müssen Expertise im Management dieser Risiken entwickeln.

-

Schlüsselverwaltung: Das Halten und Übertragen von Stablecoins erfordert die Verwaltung von privaten Schlüsseln. Banken, die an zentralisierte Ledger gewöhnt sind, müssen robuste Systeme und Kontrollmechanismen für das Schlüsselmanagement implementieren.

-

Betriebliche Komplexität: Der parallele Betrieb von Fiat- und Stablecoin-Schienen erhöht die betriebliche Komplexität. Banken benötigen neue Buchhaltungssysteme, Abstimmungsprozesse und Berichtstools.

Für Händler und Schatzmeister

Händler können erheblich von schnellerer Abwicklung profitieren, stehen jedoch auch vor neuen Entscheidungen und Komplexitäten.

Vorteile:

-

Transparenz bei der Abwicklung: Die auf Blockchain basierende Abwicklung bietet eine transparente Prüfspur. Händler können überprüfen, dass Gelder gesendet wurden und deren Bewegung im Netzwerk verfolgen.

-

Schnellere Abstimmung: Die Echtzeitabrechnung vereinfacht die Abstimmung. Händler müssen nicht mehr Chargen von Transaktionen zuordnen, die Tage nach dem Verkauf eintreffen.

-

Option, Stablecoins zu halten: Händler, die international tätig sind, können sich dafür entscheiden, USDC-Salden zu halten, um Währungsumrechnungsgebühren und Wechselkursrisiken zu vermeiden.

Herausforderungen:

-

Treasury-Management: Die Entscheidung, wann Stablecoins in Fiat umgewandelt werden sollen, wird zu einer Treasury-Entscheidung. Das Halten von Stablecoins setzt Händler der Gefahr von De-Peg-Ereignissen und regulatorischer Unsicherheit aus.

-

Neue Rechnungslegungsstandards: Stablecoins werden unter IFRS oder GAAP noch nicht als Zahlungsmitteläquivalente anerkannt. Schatzmeister müssen sich mit komplexen Buchhaltungsbehandlungen auseinandersetzen.

-

Beziehungen zu Anbietern: Händler müssen sicherstellen, dass ihre Akzeptanzbanken die Abwicklung von Stablecoins unterstützen und die anfallenden Gebühren, Bedingungen und Risiken verstehen.

Für grenzüberschreitende Zahlungen

Grenzüberschreitende Zahlungen sind lange ein Schmerzpunkt für Unternehmen gewesen. Korrespondenzbankenketten, SWIFT-Gebühren und mehrtägige Abwicklungszeiten machen internationale Transfers langsam und teuer.

Stablecoins bieten eine überzeugende Alternative. Eine Zahlung von den USA nach Nigeria kann in Sekundenschnelle in USDC ausgeführt werden, mit minimalen Gebühren. Der Empfänger konvertiert USDC zum aktuellen Wechselkurs in lokale Währung, wodurch die Aufschläge traditioneller Überweisungsanbieter vermieden werden.

Dies geschieht bereits in großem Maßstab. Stablecoins bewegten im Jahr 2024 ein Transaktionsvolumen von 46 Billionen Dollar, das Visas Durchsatz rivalisierte. Ein großer Teil dieses Volumens wird durch grenzüberschreitende Ströme angetrieben – Überweisungen aus den USA nach Lateinamerika, Zahlungen für digitale Güter in aufstrebenden Märkten und B2B-Abwicklungen.

Die Implikationen für Unternehmen sind tiefgreifend:

-

Kürzere Abwicklungszeiten: Grenzüberschreitende Zahlungen, die früher 3-5 Tage dauerten, können in Minuten abgewickelt werden.

-

Niedrigere Kosten: Durch die Beseitigung von Korrespondenzbanken und die Reduzierung von Devisengebühren können Stablecoins die Kosten für grenzüberschreitende Zahlungen um 50 % oder mehr senken.

-

Zugang zu unterversorgten Märkten: Stablecoins ermöglichen es Unternehmen, in Ländern zu handeln, in denen die traditionelle Bankeninfrastruktur schwach oder nicht vorhanden ist.

Für die Kryptoindustrie

Mastercards Stablecoin-Offensive stellt eine Validierung der Kryptoindustrie im Mainstream dar. Wenn eines der größten Zahlungsnetzwerke der Welt 2 Milliarden Dollar für die Übernahme von Stablecoin-Infrastruktur ausgibt, sendet dies ein starkes Signal aus: Kryptowährungen sind kein Nischenexperiment mehr – sie sind eine zentrale Finanzinfrastruktur.

Diese Validierung hat mehrere Effekte:

Erhöhte institutionelle Flüsse: Banken und Zahlungsabwickler, die zuvor zögerten, mit Kryptowährungen in Berührung zu kommen, fühlen sich möglicherweise jetzt wohl, Stablecoin-Dienste unter Mastercards Schirm anzubieten.

Regulatorischer Schwung: Die Akzeptanz durch Mastercard und andere etablierte Unternehmen könnte die regulatorische Klarheit beschleunigen. Gesetzgeber erstellen mit größerer Wahrscheinlichkeit klare Rahmenwerke, wenn große Finanzinstitute beteiligt sind.

Neue Schienen für tokenisierte Assets: Stablecoins sind erst der Anfang. Die gleiche Infrastruktur, die USDC-Abwicklung ermöglicht, kann auf tokenisierte Wertpapiere, Rohstoffe und reale Vermögenswerte ausgeweitet werden. Dies öffnet die Tür zu einem viel größeren Markt für Tokenisierung.

Prognosen für die Branche

Die Wachstumsprognosen für Stablecoins sind erstaunlich. Citigroups Bericht vom September 2025 prognostiziert, dass die Ausgabe von Stablecoins in einem Basisszenario bis 2030 1,9 Billionen Dollar erreichen könnte, mit einem Bull-Szenario von 4 Billionen Dollar. Auf bereinigter Basis könnten die Stablecoin-Transaktionsvolumina bis 2030 nahezu 100 Billionen Dollar an jährlicher Aktivität unterstützen.

Diese Prognosen setzen regulatorische Klarheit, institutionelle Akzeptanz und die Integration in traditionelle Zahlungssysteme voraus – genau den Weg, den Mastercard verfolgt.

Reaktionen der Wettbewerber

Mastercard ist in diesem Rennen nicht allein. Stripe hat Bridge für 1,1 Milliarden Dollar übernommen und seitdem Stablecoin-Finanzkonten, Kartenausgabe und Zahlungsakzeptanz in 101 Ländern eingeführt. Visa hat sich mit Bridge zusammengetan, um stablecoin-verknüpfte Visa-Karten auszugeben, die es Karteninhabern ermöglichen, bei jedem der 150 Millionen Händler, die Visa akzeptieren, Stablecoins auszugeben.

Diese wettbewerbsdynamik beschleunigt das Innovationstempo. Kein großer Akteur möchte Marktanteile an Konkurrenten abtreten. Das Ergebnis ist ein strategisches Wettrüsten, bei dem jedes Unternehmen versucht, die beste Stablecoin-Infrastruktur aufzubauen oder zu kaufen.

Betriebliche, Compliance-, Liquiditäts- und Risikoherausforderungen

Bei allem Potenzial der 24/7-Abwicklung von Stablecoins bleiben erhebliche Herausforderungen. Diese Hindernisse – operationell, regulatorisch und marktbezogen – werden bestimmen, wie schnell die Vision Wirklichkeit wird.

Grenzen der Fiat-Schienen

Stablecoins mögen 24/7 operieren, aber Fiat-Schienen tun das nicht. ACH- und SEPA-Überweisungen halten sich nach wie vor an die Bankzeiten. Dies schafft ein Missverhältnis: Ein Händler könnte am Samstagabend USDC erhalten, aber die Umwandlung in Fiat zur Einzahlung auf ein traditionelles Bankkonto erfordert das Warten bis Montag.

Dies ist kein unüberwindbares Problem – Händler können Stablecoins über das Wochenende halten und sie am Montagmorgen umwandeln – aber es begrenzt den Vorteil der sofortigen Abwicklung. Solange Fiat-On- und Off-Ramps nicht 24/7 verfügbar sind, wird es immer einen Engpass geben.

Einige Banken adressieren dies, indem sie Sofortzahlungssysteme wie FedNow und RTP anbieten, die rund um die Uhr betrieben werden. Aber die Akzeptanz ist noch begrenzt, und internationale Sofortzahlungsnetzwerke sind fragmentiert.

Verwahrung und Schlüsselmanagement

Das Halten von Stablecoins erfordert die Verwaltung privater Schlüssel – der kryptografischen Anmeldedaten, die den Zugang zu Geldern kontrollieren. Anders als bei traditionellen Bankkonten, wo der Zugriff durch Benutzernamen und Passwörter vermittelt wird, werden Blockchain-Assets von demjenigen kontrolliert, der den privaten Schlüssel besitzt.

Dies schafft neue Risiken:

- Schlüsselverlust: Wenn ein privater Schlüssel verloren geht, sind die Gelder unwiderruflich verloren.

- Schlüssel Diebstahl: Wenn ein Schlüssel gestohlen wird, können die Gelder sofort abgezogen werden.

- Betriebsfehler: Das Senden von Geldern an die falsche Adresse oder Blockchain kann zu dauerhaftem Verlust führen.

Banken und Zahlungsabwickler müssen institutionelle Verwahrungslösungen mit Multi-Signaturkontrollen, Hardware-Sicherheitsmodulen und rigorosen Zugangspolitiken implementieren. Zero Hash und andere Anbieter bieten Verwahrungsinfrastruktur an, aber die Integration in bestehende Systeme ist keine triviale Aufgabe.Integration von Systemen in bestehende Bankoperationen ist nicht trivial.

Smart Contract Schwachstellen

Viele Stablecoin-Transaktionen umfassen Smart Contracts – sich selbst ausführende Programme, die auf Blockchains laufen. Während Smart Contracts Programmierbarkeit ermöglichen, führen sie auch zu Schwachstellen. Fehler im Smart Contract Code können von Angreifern ausgenutzt werden, was zu Verlusten von Geldern führt.

Hochkarätige Ausbeutungen – wie der 600-Millionen-Dollar-Poly-Network-Hack im Jahr 2021 – haben die Risiken hervorgehoben. Für die Mainstream-Adoption muss die Stablecoin-Infrastruktur auditiert, getestet und kontinuierlich auf Schwachstellen überwacht werden.

Stablecoin De-Peg Risiko

Stablecoins sind darauf ausgelegt, eine 1:1 Bindung mit Fiat-Währungen aufrechtzuerhalten, aber diese Bindung kann brechen. Im Jahr 2022 verlor TerraUSD (UST) seine Bindung und kollabierte, wodurch Werte in Höhe von zehn Milliarden Dollar ausgelöscht wurden. Während USDC und EURC durch Reserven gedeckt sind und ihre Bindungen aufrechterhalten haben, ist das Risiko nicht null.

Ein De-Peg-Ereignis während der Abwicklung könnte Verluste für Banken, Händler oder Zahlungsabwickler verursachen. Risikomanagement-Rahmenbedingungen müssen diese Möglichkeit einbeziehen – vielleicht indem Stablecoins nur für kurzzeitige Abwicklungen genutzt oder Reservepuffer gehalten werden.

Compliance-Herausforderungen: AML, Travel Rule, Rückbuchungen

Traditionelle Zahlungssysteme haben gut etablierte Compliance-Rahmen. Banken führen KYC (Know Your Customer) Prüfungen durch. Transaktionen werden auf verdächtige Aktivitäten überwacht. Rückbuchungen erlauben es Verbrauchern, betrügerische Belastungen anzufechten.

Stablecoin-Systeme müssen diese Schutzmaßnahmen replizieren, aber die Mechanismen sind unterschiedlich:

AML/CTF: Anti-Geldwäsche- und Anti-Terrorfinanzierungsvorschriften erfordern, dass Transaktionen über bestimmten Schwellenwerten gemeldet werden. Mastercards Crypto Credential unterstützt die Einhaltung der Travel Rule, aber die Implementierung im großen Maßstab erfordert Koordination mit Börsen, Wallets und Regulatoren.

Rückbuchungen: Blockchain-Transaktionen sind in der Regel irreversibel. Sobald Gelder transferiert sind, können sie ohne die Zustimmung des Empfängers nicht zurückgefordert werden. Dies macht die Implementierung von Rückbuchungsmechanismen komplexer. Einige Lösungen beinhalten Multi-Signatur-Treuhandkonten oder programmierbare Smart Contracts, die Transaktionen unter bestimmten Bedingungen rückgängig machen können, aber diese erhöhen die Komplexität und Kosten.

Buchhaltungssysteme: Bestehende Buchhaltungssysteme sind für Fiat-Transaktionen ausgelegt, die sich nach T+1 oder T+2 Plänen abwickeln. Kontinuierliche Stablecoin-Abwicklung erfordert neue Buchhaltungsstandards und Software, die mit Echtzeit-Abstimmung und -Berichterstattung umgehen kann.

Liquiditäts- und Marktrisiken

Die Stablecoin-Märkte reifen noch. Während USDC und Tether hoch liquide sind, können sich die Spreads während der Nebenzeiten oder in Zeiten von Marktstress ausweiten. Die Umwandlung großer Mengen von Stablecoins in Fiat kann zu Slippage führen, besonders an Wochenenden, wenn die Liquidität geringer ist.

Zusätzlich ist die Stablecoin-Liquidität auf bestimmten Blockchains konzentriert. Ethereum und Tron machen 64% des Stablecoin-Transaktionsvolumens aus. Wenn eine Bank auf einer anderen Blockchain abwickeln muss, könnte sie mit Liquiditätsengpässen oder höheren Umwandlungskosten konfrontiert sein.

Integrationsrisiko

Die Integration von Stablecoin-Infrastruktur mit bestehenden Zahlungssystemen ist eine große ingenieurtechnische Herausforderung. Banken operieren mit Jahrzehnte alten Kernbanksystemen, die nie dafür ausgelegt wurden, Blockchain-Transaktionen zu verarbeiten. Sicherzustellen, dass die Interoperabilität nahtlos ist - ohne neue Fehlerquellen oder Sicherheitslücken zu schaffen - erfordert sorgfältige Planung, Test und schrittweise Einführung.

Die Konsolidierung von Anbietern stellt ein weiteres Risiko dar. Wenn Mastercard Zero Hash erwirbt und ein dominanter Anbieter von Stablecoin-Infrastruktur wird, könnten Banken und Händler von einem einzigen Anbieter abhängig werden. Dieses Konzentrationsrisiko könnte zu höheren Gebühren, verringerter Innovation oder systemischen Schwachstellen führen, falls Mastercards Systeme Ausfälle erleben.

Regulatorische Unsicherheiten

Obwohl sich das regulatorische Umfeld für Stablecoins verbessert hat – insbesondere mit der Verabschiedung des GENIUS Act in den USA und der Implementierung von MiCA in Europa – bleiben viele Fragen ungelöst:

- Grenzüberschreitende Regulierung: Unterschiedliche Rechtsordnungen haben unterschiedliche Regeln für Stablecoins. Ein Stablecoin, der in den USA konform ist, ist möglicherweise in der EU oder Asien nicht autorisiert.

- Besteuerung: Wie werden Stablecoin-Transaktionen besteuert? Werden sie als Währungsumtausch, Vermögensübertragungen oder etwas anderes betrachtet?

- Systemisches Risiko: Wenn Stablecoins ein wesentlicher Teil des Finanzsystems werden, könnten Regulierungsbehörden strengere Kapitalanforderungen, Meldepflichten oder Betriebsstandards vorschreiben.

Wohin dies führen könnte: Szenarien und auf was man achten sollte

Angesichts der Chancen und Herausforderungen, wie könnte sich Mastercards Stablecoin-Vorstoß in den nächsten Jahren entwickeln? Es ist nützlich, drei Szenarien zu betrachten: ein Basisszenario, ein beschleunigtes Adoptionsszenario und ein gestalltes Übergangsszenario.

Basisszenario: Hybrides Modell bleibt bestehen

In diesem Szenario schließt Mastercard die Übernahme von Zero Hash ab und integriert die Stablecoin-Abwicklung in MTN. Die Nutzung von Stablecoins wächst stetig, aber traditionelle Fiat-Schienen bleiben dominant.

Hauptmerkmale:

- Die Stablecoin-Abwicklung steht als Option für Akquirer und Händler zur Verfügung, aber die meisten Transaktionen werden immer noch über traditionelle Batch-Verarbeitung in Fiat abgewickelt.

- Der geographische Rollout erfolgt schrittweise, beginnend mit Schwellenmärkten, in denen Stablecoins den größten Wert bieten (z. B. Länder mit hoher Inflation, grenzüberschreitende Korridore mit limitierter Bankinfrastruktur).

- Die regulatorischen Rahmenbedingungen entwickeln sich weiter, mit anhaltenden Debatten über Kapitalanforderungen, Reservestandards und systemisches Risiko.

- Banken und Zahlungsabwickler bewahren duale Infrastrukturen – unterstützt sowohl Fiat- als auch Stablecoin-Schienen parallel.

Zeitplan: Bis 2028 macht die Stablecoin-Abwicklung 10-15% des Transaktionsvolumens von Mastercard aus, konzentriert auf spezifische Anwendungsfälle (grenzüberschreitende Zahlungen, Auszahlungen in der Gig-Economy, Überweisungen).

Beobachtungspunkte:

- Abschluss der Zero Hash Übernahme und Integrationsroadmap.

- Erweiterung der USDC/EURC-Abwicklung über EEMEA hinaus in weitere Regionen.

- Adoptionsmetriken: Wie viele Banken und Akquirer nutzen MTN? Welcher Prozentsatz der Händler erhält Stablecoin-Abwicklungen?

Beschleunigte Adoption: Banköffnungszeiten verblassen

In diesem Szenario übersteigt die Stablecoin-Adoption die Erwartungen. Regulatorische Klarheit beschleunigt sich, die Liquidität vertieft sich, und sowohl institutionelle als auch Einzelhandelsnutzer nutzen die 24/7-Abwicklung.

Hauptmerkmale:

- Mastercard schließt die Zero Hash Übernahme ab und führt die Stablecoin-Abwicklung weltweit schnell ein. Bis 2027 macht die Stablecoin-Abwicklung 30-40% des Transaktionsvolumens von Mastercard aus.

- Banken beginnen, stablecoin-denominierte Konten für Unternehmenskunden anzubieten. Schatzmeister halten USDC-Bestände, um Renditen zu erzielen und die Liquidität effizienter zu verwalten.

- Citigroups Bull-Case-Vorhersage materialisiert sich: Die Marktkapitalisierung von Stablecoins erreicht bis 2030 4 Billionen Dollar, wobei das Transaktionsvolumen jährlich 100 Billionen Dollar übersteigt.

- Traditionelle Batchabwicklung wird zur Ausnahme statt zur Regel. Wochenend- und Feiertagsverzögerungen werden für die meisten Transaktionen eliminiert.

Zeitplan: Bis 2030 wird das Konzept der „Banköffnungszeiten“ die meisten Zahlungsflüsse nicht mehr einschränken. Händler und Unternehmen operieren in einem kontinuierlichen Abwicklungsumfeld.

Beobachtungspunkte:

- Regulatorische Meilensteine: Verabschieden die USA zusätzliche Gesetze zur Unterstützung der Stablecoin-Ausgabe und -Nutzung? Folgen andere Rechtsordnungen dem Vorbild von MiCA?

- Liquiditätsindikatoren: Werden Stablecoins 24/7 mit engen Spreads gehandelt? Stellen Market Maker Liquidität an Wochenenden bereit?

- Institutionelle Adoption: Halten Fortune-500-Unternehmen Stablecoin-Bestände? Geben Zentralbanken CBDCs aus, die mit Stablecoins interoperabel sind?

Gestallter Übergang: Legacy-Schienen dominieren

In diesem Szenario verlangsamen operationelle und regulatorische Herausforderungen die Adoption. Die Stablecoin-Abwicklung bleibt ein Nischenangebot und traditionelle Fiat-Schienen dominieren weiterhin.

Hauptmerkmale:

- Die Zero Hash Übernahme stößt auf regulatorische Hürden oder Integrationsprobleme. Der Rollout wird verzögert oder ist in begrenztem Umfang verfügbar.

- Stablecoin-De-Peg-Ereignisse oder Smart-Contract-Ausbeutungen verursachen Reputationsschäden und regulatorischen Rückschlag.

- Banken und Händler sind zögerlich bei der Adoption der Stablecoin-Abwicklung aufgrund von Bedenken bezüglich Verwahrungsrisiken, Buchhaltungskomplexität oder regulatorischer Unsicherheit.

- Konkurrenzangebote (z. B. Instant-Zahlungsnetzwerke wie FedNow) bieten eine fiatbasierte Alternative, die das Bedürfnis nach schnellerer Abwicklung erfüllt, ohne die Komplexität von Krypto.

Zeitplan: Bis 2030 macht die Stablecoin-Abwicklung weniger als 5% des Transaktionsvolumens von Mastercard aus, konzentriert auf Nischenanwendungsfälle.

Beobachtungspunkte:

- Abschluss des Deals: Schließt die Zero Hash Übernahme tatsächlich ab? Wenn nicht, verfolgt Mastercard ein alternatives Ziel oder wechselt zu einer anderen Strategie?

- Regulatorische Rückschläge: Werden neue Einschränkungen für Stablecoins eingeführt? Erkennen Buchhaltungsstandards Stablecoins nicht als Zahlungsmitteläquivalente an?

- Wettbewerbsdynamik: Erfassen Instant-Zahlungsnetzwerke den Marktanteil, den Stablecoins erwartungsgemäß gewinnen sollten?

Indikatoren zur Überwachung

Unabhängig davon, welches Szenario eintritt, werden mehrere Indikatoren die Reiserichtung signalisieren:

-

Status der Zero Hash Übernahme: Wird der Deal abgeschlossen? Wie ist der Integrationstimeline?

-

Ergebnis für BVNK: Erwirbt Mastercard BVNK nicht, tut es Coinbase oder ein anderer Konkurrent? Wie wirkt sich dies auf die Wettbewerbsdynamik aus?

-

MTNadoption:** Wie viele Banken und Fintechs sind in die MTN integriert? Welche Transaktionsvolumina verarbeiten sie?

-

Einführung von Crypto Credential: Wie viele Börsen und Wallets unterstützen Crypto Credential? Wird es über Geldüberweisungen hinaus in andere Anwendungsfälle erweitert?

-

USDC/EURC Abwicklungsvolumina: Wachsen die Abwicklungen mit Stablecoins von Quartal zu Quartal? Welche geografischen und sektoralen Bereiche treiben die Einführung voran?

-

Regulierungsentwicklungen: Werden neue Stablecoin-Rahmenwerke in wichtigen Märkten eingeführt? Schaffen sie Rücken- oder Gegenwind für die Einführung?

-

Schritte der Konkurrenz: Was machen Visa, Stripe, PayPal und andere Zahlungsgiganten im Stablecoin-Bereich?

Weitreichendere Implikationen für Krypto und Finanzen

Der Vorstoß von Mastercard zu Stablecoins hat Implikationen, die über die Effizienz der Abwicklung hinausgehen. Er berührt grundlegende Fragen über die Rolle von Kryptowährungen im Finanzsystem, die Zukunft von Stablecoins als globale Abwicklungsschicht und die Konvergenz von traditionellem Finanzwesen und dezentralem Finanzwesen (DeFi).

Vom spekulativen Asset zur Kerninfrastruktur

Lange Zeit wurde Krypto als spekulative Anlageklasse betrachtet - volatil, risikoreich und von der realen Wirtschaftstätigkeit abgekoppelt. Stablecoins hingegen sind dazu gedacht, langweilig zu sein: Sie sollen ihren Wert halten, nicht Renditen erzielen. Sie sind Infrastruktur, keine Investition.

Die Wette von Mastercard auf die Abwicklung mit Stablecoins verstärkt diesen Wandel. Wenn ein Zahlungsnetzwerk Milliarden von Transaktionen in USDC verarbeitet, sind Stablecoins nicht mehr ein Randexperiment - sie sind ein wesentlicher Bestandteil des globalen Zahlungssystems.

Diese Neuausrichtung hat mehrere Konsequenzen:

- Legitimität: Stablecoins gewinnen als Zahlungsmethode an Legitimität. Händler, Banken und Regulierungsbehörden, die skeptisch waren, könnten ihre Meinung ändern.

- Regulierung: Politiker neigen eher dazu, klare, unterstützende Rahmenwerke für Vermögenswerte zu schaffen, die in das Mainstream-Finanzwesen eingebettet sind.

- Investitionen: Institutionelles Kapital fließt in die Stablecoin-Infrastruktur - Verwahrungsplattformen, Liquiditätsanbieter, Compliance-Tools -, was den Aufbau des Ökosystems beschleunigt.

Stablecoins als globale Abwicklungsschicht

Wenn Stablecoins das dominierende Medium für grenzüberschreitende Zahlungen werden, könnten sie als globale Abwicklungsschicht fungieren - eine Art "Eurodollar 2.0", das auf Blockchain-Bahnen operiert.

Der ursprüngliche Eurodollar-Markt - US-Dollar, die in Banken außerhalb der USA gehalten werden - entstand in den 1960er Jahren und wurde zu einer wichtigen Quelle für globale Liquidität. Stablecoins könnten eine ähnliche Rolle spielen, indem sie weltweit liquidität in Dollar-Nennwert für Unternehmen und Einzelpersonen bereitstellen, ohne dass Zugang zu US-amerikanischen Banken erforderlich ist.

Über 99 % der Stablecoins sind in USD denominiert, und sie sollen bis 2030 um das 10-fache auf über 3 Billionen US-Dollar wachsen. Dieses Wachstum könnte die Dominanz des Dollars verstärken, da Unternehmen weltweit USDC für Zahlungen, Einsparungen und Treasury-Management verwenden.

Für die USA hat dies geopolitische Implikationen. US-Finanzminister Scott Bessent hat betont, dass ein florierendes Stablecoin-Ökosystem die "Dollar-Suprematie der USA stärken" könnte, indem es USD in digitale Zahlungen und Handelsabwicklungen einbettet. Stablecoins halten bereits über 132 Milliarden US-Dollar in US-Staatsanleihen, mehr als die Bestände Südkoreas. Bei einer Marktkapitalisierung von 5 Billionen US-Dollar könnten Stablecoins 1,4 bis 3,7 Billionen US-Dollar in Staatsanleihen lenken und eine stabile, binnenorientierte Käuferbasis bereitstellen.

Tokenisierte Vermögenswerte und Märkte für reale Vermögenswerte

Stablecoins sind nur eine Kategorie tokenisierter Vermögenswerte. Die gleiche Infrastruktur, die die Abwicklung von USDC ermöglicht, kann auf tokenisierte Wertpapiere, Rohstoffe, Immobilien und andere reale Vermögenswerte (Real World Assets, RWAs) ausgeweitet werden.

Die Integration von Mastercard mit Ondo Finance, die tokenisierte US-amerikanische Treasury-Mittel zu MTN brachte, ist ein frühes Beispiel. Unternehmen können jetzt Renditen auf ungenutztes Bargeld erzielen, indem sie 24/7 in tokenisierte Treasury Bills investieren, ohne das Mastercard-Netzwerk zu verlassen.

Dies öffnet die Tür zu einem viel größeren Tokenisierungsmarkt. Citigroup schätzt, dass Bank-Token (tokenisierte Einlagen) bis 2030 ein Transaktionsvolumen von 100 Billionen US-Dollar erreichen könnten, was möglicherweise die Volumen von Stablecoins übersteigt. Diese tokenisierten Instrumente bieten vertraute regulatorische Rahmenwerke und eine einfachere Integration in bestehende Treasury-Systeme.

Die Konvergenz von Stablecoins, tokenisierten Einlagen und tokenisierten RWAs könnte eine einheitliche Infrastruktur für programmierbares Geld und Vermögenswerte schaffen - die Grenzen zwischen Zahlungen, Treasury-Management und Kapitalmärkten verschwimmen lassen.

Beschleunigte institutionelle Akzeptanz

Der Eintritt in den Mainstream durch Mastercard, Visa und andere etablierte Unternehmen beschleunigt die institutionelle Akzeptanz auf mehrere Weisen:

Risikominderung: Wenn große Finanzinstitutionen die Stablecoin-Infrastruktur validieren, verringert sich das wahrgenommene Risiko für andere Banken und Unternehmen. Die "First-Mover-Penalty" wird geringer.

Standardisierung: Mastercard's MTN und Crypto Credential bieten gemeinsame Standards für Identität, Compliance und Interoperabilität. Dies reduziert die Fragmentierung und erleichtert es Institutionen, sich zu engagieren.

Netzwerkeffekte: Mit jedem Beitritt von Banken und Händlern zum Stablecoin-Netzwerk von Mastercard steigt der Wert der Teilnahme. Dies schafft einen Kreislauf: Akzeptanz treibt Akzeptanz an.

Regulatorische Konvergenz

Mastercard's Engagement könnte auch regulatorische Konvergenz vorantreiben. Gesetzgeber neigen eher dazu, klare Rahmenwerke zu schaffen, wenn große Finanzinstitutionen auf Stablecoin-Bahnen aufbauen. Die Verabschiedung des GENIUS Acts in den USA und die Implementierung von MiCA in Europa spiegeln diese Dynamik wider.

Mit der Reifung regulatorischer Rahmenwerke könnten sie sich um gemeinsame Prinzipien gruppieren:

- Reserveanforderungen: Stablecoins müssen durch qualitativ hochwertige, liquide Vermögenswerte gedeckt sein.

- Transparenz: Emittenten müssen regelmäßige Attestationen der Reserven bereitstellen.

- Rücknahmerechte: Inhaber müssen Stablecoins zum Nennwert in Fiat eintauschen können.

- Compliance: Stablecoin-Plattformen müssen den Anforderungen zur Geldwäschebekämpfung (AML/CFT) und der Travel Rule entsprechen.

Diese Konvergenz reduziert regulatorische Arbitrage und schafft eine stabilere Grundlage für die weltweite Stablecoin-Akzeptanz.

Auswirkungen auf Verbraucher

Für Verbraucher sind die Auswirkungen von Mastercard's Stablecoin-Vorstößen subtiler, aber dennoch bedeutend.

Schnellere Zahlungen: Verbraucher werden möglicherweise nicht bemerken, dass die Abwicklung in Stablecoins erfolgt, aber sie werden von schnelleren Rückerstattungen, sofortigen Auszahlungen von Gig-Plattformen und reduzierten Verzögerungen bei internationalen Überweisungen profitieren.

Neue Wallet-Erfahrungen: Da die Stablecoin-Infrastruktur reift, könnten Verbraucher Zugang zu neuen Finanzprodukten erhalten - wie beispielsweise hochverzinslichen Sparkonten in USDC oder Zahlungskarten, die Krypto-Guthaben am Verkaufsort automatisch in Fiat umwandeln.

Verwahrungsrisiko: Andererseits birgt das Halten von Stablecoins Verwahrungsrisiken. Wenn das Wallet eines Verbrauchers gehackt wird oder er den Zugriff auf seinen privaten Schlüssel verliert, hat er möglicherweise keine Rückgriffsmöglichkeiten. Schutzrahmen für Verbraucher müssen sich weiterentwickeln, um diese Risiken zu adressieren.

Abschließende Gedanken

Die gemeldete 2-Milliarden-Dollar-Verfolgung von Zero Hash durch Mastercard stellt mehr als nur eine Akquisition dar - es ist ein Signal, dass eines der weltweit einflussreichsten Zahlungsnetzwerke glaubt, dass Stablecoin-Abwicklung die Zukunft ist. Wenn gut umgesetzt, könnte diese Strategie "Bankstunden" neu definieren, indem es Händlern, Banken und Unternehmen ermöglicht wird, 24/7 zu transa...Verzicht auf Übersetzung für Markdown-Links.

Inhalt: Die Abwicklung funktioniert in der Praxis. Die Übernahme von Zero Hash würde die Infrastruktur in Produktionsmaßstab bieten, um diese Bemühungen zu beschleunigen.

Es geht weniger um den "Krypto-Hype" und mehr um die nächste Infrastrukturschicht. Zahlungen, Schienen und Tokens werden von alltäglichen Finanzen ununterscheidbar. Der unsichtbare Handschlag, den Mastercard sich vorstellt - bei dem tokenisiertes Geld nahtlos über Blockchain-Netzwerke fließt, mit dem gleichen Vertrauen und Schutz wie traditionelle Zahlungen - bewegt sich vom Konzept zur Realität.

Der Übergang könnte Jahre dauern. Er könnte Rückschläge erleiden. Aber die Reiserichtung ist unverkennbar. Die Bankstunden, wie wir sie seit Jahrzehnten kennen, beginnen einem ständig verfügbaren, global vernetzten Zahlungssystem zu weichen. Die 2-Milliarden-Dollar-Wette von Mastercard ist ein Einsatz darauf, dass diese Zukunft nicht nur möglich, sondern unvermeidlich ist.

Für die Leser - ob Banker, Händler, politische Entscheidungsträger oder Beobachter - besteht die Aufgabe nun darin, die Indikatoren zu überwachen, die Akzeptanzkurven zu verfolgen und zu beobachten, wie sich diese Infrastruktur entwickelt. Die Zahlungsrevolution kommt nicht. Sie ist bereits da. Die Frage ist nicht mehr, ob die Abwicklung mit Stablecoins die Finanzen umgestalten wird, sondern wie schnell, wie weitreichend und mit welchen Konsequenzen.