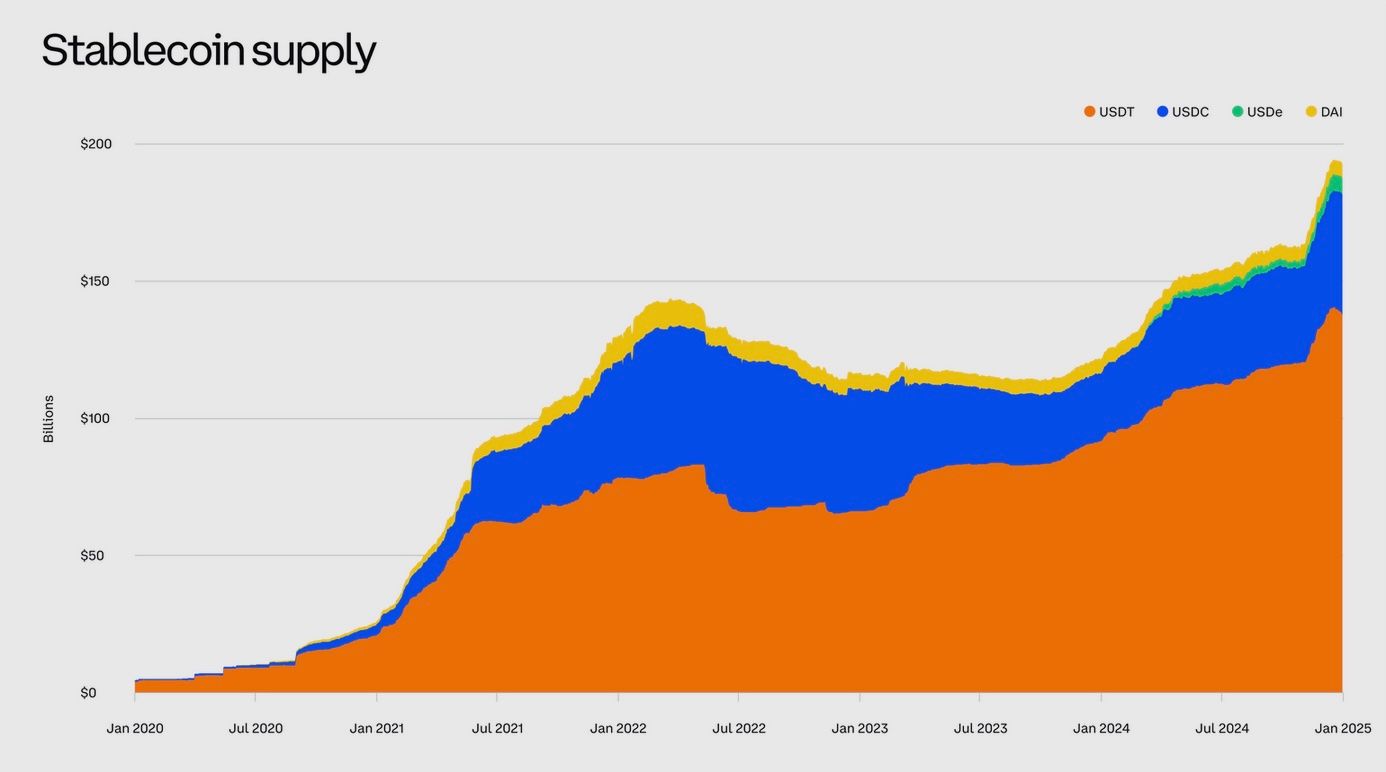

Les stablecoins ont explosé pour atteindre plus de 300 milliards de dollars en circulation, traitant désormais plus de transactions annuelles que Visa et Mastercard réunis, montant un défi sans précédent au système bancaire traditionnel. Ces jetons numériques indexés sur le dollar permettent des transferts d'argent instantanés, 24/7, sans intermédiaire bancaire — une capacité qui oblige les institutions financières du monde entier à se poser une question inconfortable sur leur pertinence future. Alors que les régulateurs de Washington à Londres se précipitent pour contenir les risques, le choc entre ce système financier parallèle et la banque séculaire s'intensifie, avec des billions de dollars et l'architecture de la finance mondiale en jeu.

Les stablecoins sont passés de jetons crypto de niche à une classe d'actifs mondiale massive en quelques années seulement. Ces pièces numériques indexées sur les monnaies traditionnelles – principalement le dollar américain – ont maintenant plus de 300 milliards de dollars en circulation, passant de presque rien il y a dix ans. En 2024 seulement, les stablecoins ont facilité un montant étonnant de 27,6 billions de dollars de transactions, dépassant même les volumes annuels de Visa et Mastercard combinés.

Leur croissance rapide soulève une question cruciale pour l'avenir de la finance – ces dollars numériques privés complémenteront-ils le système bancaire ou finiront-ils par le concurrencer jusqu'à sa disparition ?

Régulateurs et banquiers du monde entier portent une grande attention. Les stablecoins ont commencé comme un pont pratique entre la monnaie fiduciaire et les crypto-monnaies, mais leur popularité croissante a commencé à empiéter sur la finance traditionnelle. Ils offrent la possibilité d'envoyer des dollars (ou une autre valeur fiduciaire) instantanément, 24 heures sur 24, à travers les frontières, sans utiliser une banque comme intermédiaire.

Cette promesse de transactions rapides et à faible coût séduit les entreprises et les particuliers – et constitue potentiellement une menace pour les banques traditionnelles qui tirent profit des frais de paiement et de la garde des dépôts. Les autorités financières de Londres à Washington ont exprimé leurs inquiétudes que les stablecoins pourraient déplacer de l'argent en dehors du système bancaire réglementé, sapant le rôle des banques dans les paiements et la création de crédit.

Le gouverneur de la Banque d'Angleterre, Andrew Bailey, a même averti les banques contre l'émission de leurs propres stablecoins, et la présidente de la Banque centrale européenne, Christine Lagarde, a averti que les stablecoins émis par des sociétés privées présentent des risques pour la politique monétaire et la stabilité financière. Alors que les stablecoins poussent davantage dans le courant dominant, les banques en place font face à un choix : innover et s'adapter, ou observer cette nouvelle forme de monnaie numérique éroder leur territoire. Certainly! Here's the translation of the content from English to French, maintaining the requested format:

Translation:

Content: prêts. Si les utilisateurs transfèrent de grosses sommes vers les stablecoins, cela pourrait siphonner les dépôts que les banques utiliseraient autrement pour prêter à l'économie. Aux yeux des régulateurs bancaires, c'est une préoccupation majeure. Sarah Breeden, vice-gouverneure de la Banque d'Angleterre, a récemment averti qu'une sortie significative de dépôts vers les stablecoins pourrait entraîner une "chute précipitée du crédit" disponible pour les entreprises et les ménages si les banques ne peuvent pas rapidement remplacer ce financement.

En d'autres termes, si des millions de clients retiraient de l'argent des comptes d'épargne pour acheter des stablecoins, les banques pourraient avoir à se démener pour trouver d'autres financements (comme des emprunts de gros coûteux) ou réduire les prêts - un scénario qui pourrait restreindre l'activité économique. C'est une des raisons pour lesquelles la BoE a envisagé l'idée de plafonner le montant de stablecoins qu'une personne peut détenir (par exemple, 10 000 £–20 000 £ par personne au départ) jusqu'à ce que le secteur soit jugé sûr. Aucune autre grande juridiction n'a encore de telles limites, mais la simple suggestion souligne la crainte des banques d'une fuite des dépôts.

Revenu réduit des frais de paiements

Les stablecoins permettent des transactions quasi-instantanées et sans frontières souvent pour quelques centimes en frais de réseau, ce qui contraste fortement avec les virements bancaires traditionnels ou les envois de fonds transfrontaliers qui engendrent des frais plus élevés et prennent des jours. Si les stablecoins deviennent largement utilisés pour les paiements, les banques et les réseaux de cartes pourraient perdre des revenus.

Par exemple, envoyer 100 $ à un ami à l'étranger via stablecoin peut être bien moins cher et plus rapide qu'un transfert bancaire ou des services comme Western Union. Déjà, des utilisateurs avertis de crypto dans les marchés émergents utilisent des stablecoins en dollars pour envoyer de l'argent à l'étranger ou effectuer des achats en ligne, évitant les conversions de devises et les frais bancaires. À mesure que l'infrastructure des stablecoins s'améliore et s'intègre à des applications conviviales, elle pourrait éroder la dominance des canaux de paiement médiés par les banques, en particulier pour les transferts transfrontaliers et de grande valeur, où les banques ont historiquement profité de marges importantes.

Concurrence pour les clients et les "données financières"

Un futur où les salaires, factures ou e-commerce sont réglés en stablecoins est un futur où les clients pourraient ne pas avoir besoin d'un compte courant traditionnel pour les finances quotidiennes – ils pourraient réaliser des transactions depuis un portefeuille numérique. Cela implique que les banques risquent de perdre la relation client et les précieuses données qui en découlent.

De grands émetteurs de stablecoins ou des portefeuilles pourraient acquérir un pouvoir économique considérable. Les régulateurs américains ont constaté qu'un stablecoin largement adopté et son portefeuille pourraient "exercer un énorme pouvoir économique" et potentiellement cloisonner les utilisateurs, rendant plus difficile pour eux de changer de services. Cela fait écho à la façon dont les géants de la technologie ont capturé le pouvoir de marché : en possédant la plateforme par laquelle les utilisateurs effectuent leurs transactions. Si un stablecoin privé (disons, émis par un consortium de grandes entreprises technologiques ou financières) devenait un moyen d'échange dominant, il pourrait contrôler les données et l'accès aux transactions de manière à contourner entièrement les banques.

Risques de "banque fantôme" et ruées

Les émetteurs de stablecoins exercent une fonction semblable à celle d'une banque – en recevant des fonds et en détenant des réserves pour garantir une responsabilité monétaire – mais historiquement, ils ont opéré en dehors du périmètre réglementaire bancaire complet. Cela soulève des préoccupations sur la stabilité financière. Les lobbyistes bancaires soulignent que si un émetteur de stablecoin investit massivement dans des dépôts bancaires (pour gagner un rendement sur les réserves) sans être soumis à la même surveillance, cela pourrait poser de nouveaux risques. Le Bank Policy Institute, une association de grandes banques, a averti que les stablecoins pourraient devenir une nouvelle source de ruées sur le système bancaire.

Leur logique : si les émetteurs plaçaient une grande partie de leurs actifs de réserve en tant que dépôts non assurés dans diverses banques, une vague soudaine de rachats (une ruée sur le stablecoin) forcerait ces émetteurs à retirer massivement des fonds des banques, perturbant potentiellement la liquidité de ces banques. Dans une analyse récente, le BPI a comparé cette dynamique à la ruée de 2008 sur les fonds du marché monétaire qui a presque gelé les marchés de financement bancaire.

Ils ont noté que telle une crise de liquidité provoquée par les stablecoins "ressemble de près aux dynamiques qui ont conduit à la crise financière mondiale" – une comparaison effrayante que les dirigeants bancaires ne prennent certainement pas à la légère.

Désintermédiation et resserrement du crédit

Même en dehors d'un scénario de "ruée" aiguë, la croissance des stablecoins pourrait progressivement désintermédier les banques en temps normal. Si les gens font confiance qu'un stablecoin régulé est aussi bon qu'un dépôt bancaire pour détenir de l'argent, ils pourraient garder plus d'argent en stablecoins (gagnant peut-être un rendement via des plateformes crypto) et moins dans des comptes bancaires à faible rendement.

Les analystes estiment que si les stablecoins sont largement garantis par des valeurs gouvernementales sûres (bons du Trésor) plutôt que par des prêts bancaires, alors les dollars qui affluent vers les stablecoins financent la dette gouvernementale, et non les prêts par les banques aux entreprises et consommateurs.

Une estimation importante a suggéré que dans un scénario où l'adoption de stablecoin augmenterait fortement, les dépôts bancaires pourraient diminuer de pas moins de 20 % – une contraction dramatique du bilan du secteur bancaire traditionnel. Même des hypothèses plus conservatrices voient encore une "baisse substantielle des dépôts" probable si les stablecoins continuent de croître. Pour les banques, moins de dépôts signifie moins de carburant pour la création de crédit, ou devoir lever des fonds via des voies plus coûteuses, comprimant les marges bénéficiaires. L'effet net pourrait être une contraction du rôle des banques dans l'intermédiation financière.

Quelle est la taille de la menace ?

Il convient de souligner que l'empreinte des stablecoins d'aujourd'hui n'est pas encore une menace existentielle pour la banque.

Même environ 300 milliards de dollars en stablecoins sont faibles par rapport aux trillions de dépôts bancaires américains. Et comme mentionné, la grande majorité de l'utilisation de stablecoin jusqu'à présent concerne le domaine du trading de crypto, pas en concurrence avec la banque de détail quotidienne. Beaucoup de sceptiques soutiennent qu'à l'échelle actuelle, les stablecoins ne présentent "aucune menace matérielle" pour la stabilité financière ou les franchises de dépôts bancaires.

Cependant, la trajectoire inquiète les banquiers.

Les décideurs politiques ont noté que la valeur du marché des stablecoins a grimpé de 500 % en un an à un moment donné, et pourrait croître beaucoup plus avec de nouveaux cas d'utilisation. Aux États-Unis, les responsables ont publiquement songé que si les stablecoins commençaient à payer des intérêts, ils pourraient attirer une demande bien plus importante, loin des dépôts bancaires.

Les projections des recherches de Wall Street varient considérablement – d'un scénario modéré de 500 milliards de dollars en stablecoins d'ici 2028, à des cas optimistes de 2 à 3 trillions de dollars en stablecoins dans cette décennie.

À ces niveaux, les stablecoins commenceraient à empiéter sur le bas des mesures de l'offre monétaire et de la base de dépôts traditionnelle. C'est ce potentiel de montée en puissance rapide – et la difficulté de la freiner une fois qu'elle démarre – qui empêche les PDG de banques et les banquiers centraux de dormir la nuit.

Ils craignent un avenir de grande "narrow bank" où de vastes pools d'argent se trouvent en stablecoins (entièrement soutenus par des actifs sûrs, certes, mais en dehors des canaux de prêt des banques), rendant les banques moins pertinentes dans le flux de fonds dans l'économie.

Comment les banques répondent-elles au défi des stablecoins

Face aux perspectives duales de disruption et d'opportunité, de nombreuses banques ne rejettent plus les stablecoins – elles s'engagent dans la technologie et élaborent des stratégies pour coexister avec ou la contrer.

Voici comment les banques traditionnelles répondent à la montée des stablecoins.

Lancement de leurs propres jetons de monnaie numérique

Un certain nombre de grandes banques ont décidé que si les stablecoins sont là pour rester, elles préfèrent les émettre ou les contrôler plutôt que d'être désintermédiées. Dans une collaboration sans précédent, dix des plus grandes banques mondiales – dont Bank of America, JPMorgan Chase, Goldman Sachs, Citi, Barclays, Deutsche Bank, et d'autres – ont annoncé en octobre 2025 qu'elles explorent conjointement un nouveau stablecoin qui serait indexé sur les principales monnaies comme le dollar, l'euro et la livre.

Ce consortium vise à créer des jetons basés sur la blockchain entièrement soutenus par les devises du G7, en effet un réseau de stablecoin opéré par les banques. Le projet (encore à ses débuts) est destiné à répondre à la demande des clients pour les actifs numériques tout en garantissant que tout stablecoin reste sous des normes rigoureuses de régulation et de gestion des risques que les banques doivent suivre.

La formation même de ce groupe est révélatrice : c'est un jeu défensif pour "gérer" les actifs numériques selon les propres termes des banques.

Plus tôt, quelques banques individuelles avaient testé les eaux avec des jetons propriétaires.

Le "JPM Coin" de JPMorgan a été lancé en 2019 comme une monnaie de règlement interne pour les clients d'entreprise, essentiellement un dépôt tokenisé utilisé pour transférer instantanément de la valeur au sein du réseau de JPMorgan.

D'ici 2023-2024, JPMorgan a élargi ces efforts, lançant ce qu'il appelle les "Jetons de Dépôt JPMorgan" pour les paiements transfrontaliers entre les clients institutionnels.

Ce ne sont pas des stablecoins publics échangeables sur les bourses, mais plutôt des dollars numériques qui vivent sur une blockchain autorisée gérée par la banque – une sorte de stablecoin privé uniquement utilisable par les clients de la banque. D'autres banques comme BNY Mellon, HSBC et Wells Fargo ont lancé des pilotes ou rejoint des consortiums expérimentant avec des dépôts tokenisés et des monnaies de paiement interbancaires. Cela indique que les grandes banques envisagent un avenir où l'argent sur registre (représentations basées sur blockchain des dépôts) pourrait devenir courant pour le règlement – potentiellement offrant la rapidité des stablecoins mais au sein du cadre bancaire régulé.

Embrasser la clarté réglementaire et rivaliser sur la confiance

Jusqu'à récemment, les banques américaines avançaient prudemment autour des stablecoins, en partie en raison de règles peu claires. Mais la dynamique a changé avec l'adoption de la "Stablecoin Bill" américaine (parfois surnommée la loi GENIUS) en 2025, qui pour la première fois délivre un cadre fédéral pour les banques pour émettre des stablecoins de paiement sous supervision. Avec des feu verts juridiques apparaissant, les PDG de banques sont devenus nettement plus optimistes quant à leur participation.

Lors d'un appel sur les résultats du deuxième trimestre 2025, Jamie Dimon, PDG de JPMorgan, a déclaré aux analystes : “Nous allons être impliqués dans les pièces de dépôt JPMorgan et les stablecoins – pour comprendre, pour maîtriser.” Cette approche pragmatique – s'impliquer plutôt que résister – montre que les banques savent qu'elles ne peuvent ignorer la demande des clients pour le dollar numérique.

Please let me know if you need any additional translations or modifications!### Traduction de l'anglais au français (sans traduction des liens markdown)

Jane Fraser, directrice générale de Citigroup, a fait écho à ce sentiment en déclarant que Citi envisage « l'émission d'un stablecoin Citi » et en soulignant que la banque est déjà opérationnelle dans quatre pays avec des systèmes de « dépôts tokenisés » pour les paiements transfrontaliers 24/7. À son avis, les innovations telles que les stablecoins et les dépôts tokenisés représentent « une bonne opportunité pour nous » et s'alignent avec l'objectif de Citi de permettre des transactions mondiales en temps réel pour les clients.

De telles déclarations publiques de la part de banquiers haut placés auraient été impensables il y a quelques années ; elles sont maintenant pratiquement attendues, car les actionnaires et les régulateurs veulent entendre que les banques ont un plan sur les actifs numériques.

Un avantage sur lequel les banques comptent est la confiance et la sécurité.

Contrairement aux entreprises cryptographiques indépendantes, les banques sont fortement régulées et jouissent généralement de la confiance du public avec l'argent.

Les banques peuvent tirer parti de cela en émettant des stablecoins perçus comme des alternatives plus sûres, entièrement assurées ou conformes. Par exemple, un stablecoin émis par une banque pourrait potentiellement bénéficier d'une assurance FDIC jusqu'à certaines limites (s'il est structuré en tant que dépôts tokenisés), ce qu'aucun stablecoin issu du secteur crypto n'offre actuellement.

Même sans cela, les banques peuvent assurer que leurs monnaies sont réservées à 100% en espèces à la banque centrale ou dans des comptes bancaires assurés, et soumises à des audits réguliers par les régulateurs – répondant aux préoccupations sur l'opacité de certains émetteurs de stablecoins existants. Dans l'arène compétitive des stablecoins, une « monnaie bancaire régulée » pourrait attirer des institutions ou des utilisateurs qui hésitent jusqu'à présent en raison des craintes liées aux risques de contrepartie.

Collaborer et Fournir des Services aux Entreprises de Stablecoins

Toutes les banques ne veulent pas lancer leur propre monnaie – beaucoup trouvent des moyens de générer des revenus à partir de l'écosystème des stablecoins. Un exemple clair est celui des banques agissant en tant que dépositaires ou fiduciaires pour les réserves de stablecoins. À la mi-2025, BNY Mellon – la plus ancienne banque d'Amérique – a été choisie par Ripple pour conserver les actifs de réserve soutenant le nouveau stablecoin RLUSD.

Dans ce rôle, BNY détient les dépôts en dollars américains et les bons du Trésor qui garantissent les tokens RLUSD, fournissant un niveau supplémentaire de supervision. C'est un arrangement mutuellement bénéfique : l'émetteur du stablecoin peut vanter une banque de premier ordre qui protège ses fonds, et la banque gagne des frais pour son service de garde (tout en gardant un pied dans le domaine des actifs numériques).

De même, U.S. Bank et State Street ont assuré la garde des actifs de réserve de certains opérateurs de stablecoins. Même Silvergate Bank (une banque maintenant disparue qui était centrée sur la crypto) a un moment tenu les réserves pour l'USDC de Circle. Cette approche en tant que fournisseur de services permet aux banques de profiter de l'essor des stablecoins sans nécessairement en émettre un elles-mêmes.

Les banques lorgnent également des rôles en tant qu'animateurs de marché et agents de règlement pour les stablecoins.

Les géants des paiements Visa et Mastercard ont commencé à intégrer le règlement des stablecoins dans leurs réseaux (par exemple, permettant aux plateformes crypto de régler les paiements par carte en USDC). Beaucoup de ces flux impliquent encore des banques partenaires en coulisses. Par exemple, le programme pilote de règlement de l'USDC de Visa en 2021 a impliqué une banque ancre pour recevoir et convertir l'USDC en dollars. À mesure que ces réseaux de cartes élargissent le support pour les stablecoins, ils intègreront davantage de banques dans l'infrastructure – s'assurant que les banques ne soient pas totalement exclues des frais.

Modernisation de l'Infrastructure et Compétition sur la Rapidité

Une réponse défensive mais importante des banques est de rendre les paiements traditionnels plus rapides et moins chers, comblant l'écart exploité par les stablecoins.

Le lancement de nouveaux systèmes de paiement en temps réel comme FedNow aux États-Unis et l'expansion continue des régimes de transfert bancaire instantané à l'échelle mondiale visent en partie à neutraliser la critique des paiements bancaires « lents et coûteux ». Si envoyer de l'argent via votre banque devient aussi instantané que l'envoi d'un stablecoin, l'incitation à quitter le système bancaire diminue. Les banques investissent dans la modernisation de leurs systèmes de base, adoptant des technologies comme la blockchain pour les règlements de back-office (même pour les actifs non-crypto) et explorant l'interopérabilité entre les réseaux hérités et les réseaux blockchain.

Certaines banques ont rejoint des projets permettant le règlement atomique d'actifs tokenisés contre de l'argent (par exemple, régler un échange d'actions instantanément avec un dollar tokenisé). Tous ces efforts visent à garantir que même si la forme de l'argent change (du papier en tokens numériques), les banques restent les intermédiaires clés facilitant le mouvement.

Lobbying et Influence sur la Réglementation

Enfin, les banques sont fortement engagées avec les régulateurs pour façonner les règles du jeu.

Le secteur bancaire a, d'une part, fait pression pour une surveillance stricte des émetteurs de stablecoins non bancaires – arguant que tout ce qui fonctionne comme de l'argent dans l'économie devrait faire face à une régulation de type bancaire pour garantir des conditions de jeu équitables. Cette poussée est évidente dans les propositions selon lesquelles les émetteurs de stablecoins doivent être des institutions de dépôt assurées ou soumises à des normes équivalentes. Les banques estiment que cela empêcherait un exode des dépôts vers des entités légèrement régulées.

D'un autre côté, les banques plaident également pour la clarté quant à leur participation possible dans les stablecoins.

La législation récente aux États-Unis, par exemple, autorise explicitement les banques à émettre des stablecoins de paiement avec des réserves à 1:1, ce qui a été soutenu par les groupes bancaires qui cherchent une autorisation explicite pour concurrencer dans cet espace. Dans l'UE et au Royaume-Uni également, les banques sont à la table lorsque de nouvelles règles (comme MiCA en Europe ou la guidance sur les stablecoins en Grande-Bretagne) sont formulées, garantissant que leurs préoccupations concernant la stabilité financière et la concurrence équitable soient entendues. En bref, les banques exploitent leur influence pour s'orienter vers les stablecoins sous des conditions sûres – taillant idéalement un rôle important pour elles-mêmes dans tout système financier futur axé sur les stablecoins.

Conclusions : Les Banques et l'Adoption des Stablecoins

Il est clair que les plus grandes banques n'ont pas l'intention de rester sur la touche.

Comme l'a dit Jamie Dimon de JPMorgan, les innovateurs en fintech « sont très intelligents – ils essaient de créer des comptes bancaires et d'entrer dans les systèmes de paiement… Nous devons en être conscients. La manière d'en être conscient est de participer. » Cet ethos prévaut maintenant à Wall Street. Qu'il s'agisse de créer leurs propres stablecoins, de soutenir des startups ou de moderniser leur infrastructure, les banques se mobilisent pour rencontrer les stablecoins sur leur propre terrain.

Le point final pourrait être une convergence – où la ligne entre un « stablecoin » et un « dépôt bancaire » s'estompe, et les clients choisissent simplement entre différentes saveurs de dollars numériques, certains émis par des startups technologiques, d'autres par des banques de renom.

En tant que banques adoptant de plus en plus la technologie des stablecoins voire les stablecoins eux-mêmes, une dynamique intrigante émerge : l'implication des banques accélérera-t-elle le mouvement des stablecoins, ou le maîtrisera-t-elle et gardera-t-elle les banques centrales ? Les experts du secteur sont partagés, mais plusieurs tendances et opinions se démarquent :

D'un côté, l'adoption des stablecoins par les banques pourrait légitimer et propulser ces actifs numériques dans l'usage grand public. Lorsque des institutions mondialement reconnues comme Citi ou Goldman Sachs adoptent des plateformes de stablecoins, cela envoie un signal au marché (et aux clients) que les stablecoins ne sont pas seulement des jouets crypto marginaux, mais une partie valide de la finance moderne.

Par exemple, lorsque le PDG de Citi vante leurs « Citi Token Services » et prévoit un stablecoin sous la marque Citi, de nombreux clients d'entreprises multinationales pourraient se sentir plus à l'aise d'expérimenter avec les stablecoins pour les opérations de trésorerie ou les échanges transfrontaliers. De même, si un consortium de 10 grandes banques émet un nouveau « stablecoin G7 », il pourrait rapidement gagner du terrain parmi les millions de clients et de correspondants de ces banques. Dans ce sens, les banques pourraient agir comme un catalyseur, élargissant considérablement l'adoption des stablecoins en les intégrant dans les réseaux financiers existants et les canaux de distribution.

Un stablecoin intégré à votre application bancaire familière, avec l'assurance de la banque derrière, pourrait attirer des utilisateurs qui n'auraient jamais créé de portefeuille crypto par eux-mêmes.

De plus, les banques pourraient aider les stablecoins à atteindre des cas d'utilisation qui sont restés insaisissables jusqu'à présent. Aujourd'hui, comme indiqué, une petite fraction seulement du volume de stablecoins concerne les paiements dans l'économie réelle.

Les banques pourraient changer cela en intégrant les stablecoins dans les paiements au point de vente, les paiements de commerce électronique ou les services de transfert d'argent qu'elles offrent.

Par exemple, une banque pourrait permettre à ses clients de convertir sans problème les soldes de dépôts en un stablecoin pour l'envoyer à l'étranger, et la banque destinataire pourrait le convertir automatiquement en monnaie locale. Ce type de paiement en stablecoin medié par une banque pourrait multiplier considérablement la part des transactions en stablecoin utilisées dans le commerce et les transferts d'argent, réalisant ainsi la promesse des stablecoins en tant que moyen de paiement universel. En effet, les banques augmenteraient les stablecoins en tirant parti de leur confiance et de leurs avantages réseaux pour stimuler l'usage au-delà de la niche crypto.

Cependant, l'implication profonde des banques pourrait également garantir que les stablecoins ne diminuent pas le rôle des banques, mais plutôt l'étendent au domaine numérique. Si la plupart des gens finissent par utiliser des stablecoins émis ou gérés par des banques, alors les banques conservent le contrôle (ou au moins le partenariat) dans ce nouveau format monétaire. On pourrait voir un avenir où les stablecoins sont omniprésents, mais derrière chaque grand stablecoin se dresse un consortium de banques gérant les réserves, la conformité et la convertibilité. Dans ce scénario, les stablecoins ne « tueraient » pas les banques autant qu'ils deviendraient un autre produit proposé par les banques.

Comme les banques se sont adaptées à la banque en ligne et aux paiements mobiles (qui ont désintermédié certaines fonctions mais ont finalement été intégrés dans les services bancaires), elles pourraient s'adapter aux stablecoins en les intégrant dans l'écosystème bancaire. Certains analystes considèrent donc les stablecoins comme un nouveau chapitre pour les banques, et non un glas. Un rapport de Goldman Sachs a récemment qualifié la montée de la tokenisation de « stablecoin summer » et noté que certaines banques se sentent menacées, mais d'autres voient une opportunité de réduire les coûts et de moderniser les paiements en utilisant la technologie des stablecoins sous leurs propres marques.

Il y a aussi des voix qui appellent à la perspective : à l'échelle actuelle, les stablecoins sont encore minuscules par rapport à la finance globale. La valeur totale de tous les stablecoins est insignifiante dans le...Contenu : Le monde des actifs traditionnels de plus de 400 000 milliards de dollars. Un commentaire dans le magazine du FMI par l'économiste Hélène Rey a reconnu la croissance rapide des stablecoins, mais a appelé au calme, notant que leur part des transactions mondiales est d'environ 1 %, et qu'ils restent "une erreur d'arrondi" à côté des vastes marchés obligataires et des changes.

Rey a averti des risques futurs (elle a notamment mentionné l'« érosion du système bancaire » comme une conséquence potentielle si les stablecoins en dollars proliféraient sans contrôle), mais elle et d'autres suggèrent que des réglementations appropriées peuvent intégrer les stablecoins sans faire imploser les banques. En fait, les régulateurs comptent sur les banques pour jouer un rôle clé dans la forme que prendront les stablecoins - que ce soit en tant qu'émetteurs, intermédiaires ou gardiens de la convertibilité.

Dans la mesure où les banques elles-mêmes poussent à l'adoption des stablecoins, l'impact global sur la pertinence des banques pourrait être neutre, voire positif. Si, par exemple, JP Morgan émet un énorme volume de JPM Coins utilisés dans le monde entier pour les règlements, JP Morgan n'a pas été désintermédiée - elle reste au centre, en utilisant simplement de nouveaux rails.

De même, de nombreuses banques régionales et plus petites pourraient bénéficier en se connectant aux réseaux de stablecoins pour offrir à leurs clients des paiements internationaux plus rapides et moins chers, plutôt que de perdre ces clients au profit des fintechs. Il y a un précédent dans l'histoire de la finance : lorsque les fonds monétaires sont apparus dans les années 1970 et ont attiré des dépôts hors des banques, les banques ont répondu en émettant leurs propres produits compétitifs (et les régulateurs ont ajusté les règles) ; en fin de compte, les banques ont survécu, même si la composition des produits a changé. Les stablecoins pourraient suivre un schéma similaire, les banques s'adaptant et peut-être cooptant l'innovation.

Bien sûr, il existe un contre-scénario qui inquiète les dirigeants bancaires : que quelques émetteurs de stablecoins non bancaires deviennent si dominants qu’ils se transforment effectivement en nouvelles banques numériques avec un vaste bassin d’utilisateurs, et que ces nouveaux arrivants diminuent l’importance des banques traditionnelles dans le paysage des paiements. Imaginez un avenir où des centaines de millions de personnes détiennent la plupart de leur argent dans un e-wallet fourni par une entreprise technologique ou une fintech, avec un solde en stablecoins plutôt qu’un solde bancaire. Dans ce monde, les banques pourraient se retirer dans un rôle en coulisse, fournissant principalement le règlement en back-end, la conformité ou la conversion finale en espèces - important, mais beaucoup moins visible et influent qu'aujourd'hui. Certains considèrent cela comme une réelle possibilité si, par exemple, une grande entreprise technologique comme Apple, Amazon ou Alibaba émettait un stablecoin largement accepté, en tirant parti de leurs réseaux utilisateur. Cela pourrait diminuer le rôle d'interface client des banques dans la finance mondiale, faisant des banques davantage des services publics. La poussée des banques pour émettre leurs propres stablecoins peut être considérée comme un effort pour empêcher ce scénario en restant à la pointe de l'émission de devise numérique.

Pour l’instant, le verdict n’est pas encore rendu.

Nous sommes dans une période d'expérimentation et de concurrence. Certaines banques soutiennent clairement le secteur des stablecoins - par exemple, lorsque les grandes banques discutent publiquement des stablecoins comme de la prochaine évolution de la monnaie, cela valide le concept et invite à une adoption plus large. Leurs pilotes et produits augmenteront probablement l'utilisation des stablecoins (bien que sous une forme plus réglementée).

D’autres banques restent prudentes, ne s’engageant que lorsque c’est nécessaire et espérant que si elles donnent aux clients des alternatives numériques rapides (comme les paiements bancaires instantanés), la demande pour les stablecoins externes pourrait subir un coup d’arrêt. De nombreux experts ont souligné que les stablecoins complètent actuellement les banques en comblant des besoins que les banques n’ont pas encore satisfaits (comme les transferts instantanés de USD 24h/24 et 7j/7 dans le monde), mais ils ne remplacent pas encore les fonctions principales de prêt ou de dépôt. À mesure que les banques s’efforcent de combler elles-mêmes ces lacunes (par des moyens comme les paiements en temps réel), les stablecoins pourraient trouver plus difficile de s’en détacher.

En résumé, l’adoption des stablecoins par les banques crée un paradoxe : les banques peuvent aider les stablecoins à devenir grand public, tout en s'assurant ainsi qu'elles restent elles-mêmes intégrales dans le système basé sur les stablecoins.

L'équilibre des forces entre les banques établies et les nouveaux émetteurs dépendra de qui fournit le service le plus pratique et le plus fiable aux utilisateurs finaux. Si les banques parviennent à rendre l’utilisation d’un jeton numérique en dollars aussi facile et sûre que l’utilisation d’une carte bancaire aujourd’hui, elles pourraient en tirer plus de bénéfices qu’elles n’en perdent. Si, au contraire, les stablecoins non bancaires innovent plus rapidement et se développent à l’échelle mondiale avant que les banques ne rattrapent, ils pourraient marginaliser certaines activités bancaires.

Les prochaines années, avec la solidification des cadres réglementaires et le lancement d’initiatives dirigées par les banques, seront cruciales pour déterminer si les stablecoins sont in fine contrôlés par les anciens ou les nouveaux gardiens.

Les stablecoins et l'argent fiat : Restent-ils rivaux ou renforcements ?

L'une des hypothèses les plus fascinantes concernant les stablecoins est que, plutôt que de détruire ou de remplacer l'argent fiat, ils pourraient en fait renforcer la domination de la monnaie fiat - en particulier celle du dollar américain.

C'est une idée contre-intuitive.

Comment une innovation conçue initialement pour contourner les banques et les devises nationales pourrait-elle finir par renforcer la suprématie de ces devises ?

Pourtant, des preuves de plus en plus nombreuses suggèrent que les stablecoins indexés sur le dollar agissent comme des ambassadeurs pour le dollar, élargissant son utilisation à de nouveaux horizons et stimulant la demande pour les actifs en dollars.

Le raisonnement commence par l'observation que les stablecoins sont majoritairement liés aux monnaies fiat existantes, et non à de nouvelles unités. La valeur et l'utilité d'un stablecoin dérivent entièrement de la crédibilité de la devise qu'il reflète. En pratique, le dollar américain sous-tend la vaste majorité des stablecoins - environ 99 % par part de marché.

Ainsi, lorsque quelqu'un en Argentine ou au Nigeria choisit de détenir un stablecoin, il choisit en fait le dollar américain (simplement sous forme numérique) plutôt que leur monnaie locale.

Cela contribue à ce que les économistes appellent la « dollarisation » : l'adoption du USD comme réserve de valeur ou moyen d'échange en remplacement de monnaies locales plus faibles. Les stablecoins en dollars ont rendu la dollarisation plus facile que jamais - vous n'avez plus besoin d'un compte bancaire américain ou d'une liasse de billets de 100 dollars sous le matelas ; un smartphone et un portefeuille de stablecoins suffisent pour accéder aux dollars. En conséquence, chaque fois qu'un citoyen en Turquie ou au Nigeria achète des USDT, il renforce le rôle du dollar comme monnaie de facto pour le commerce et l'épargne dans ce contexte. Au fil du temps, cela étend la portée du dollar dans des économies où les banques américaines sont peu présentes, mais où les stablecoins circulent parmi les gens et les entreprises ordinaires.

De manière importante, les stablecoins stimulent également la demande pour les actifs en dollars à cause de leur structure. Pour maintenir l'ancrage d'un stablecoin, les émetteurs détiennent de grandes réserves d'actifs en dollars - principalement des bons et des obligations du Trésor américain. En effet, les utilisateurs de stablecoins partout dans le monde financent collectivement un portefeuille de dette gouvernementale américaine détenue par les émetteurs. Prenez Tether et Circle, les deux plus grands émetteurs de stablecoins en dollars : ensemble, ils possèderaient bien plus de 100 milliards de dollars en bons du Trésor américain à court terme, ce qui les place parmi les principaux détenteurs étrangers de dette américaine. En fait, les données du FMI montrent que les avoirs en bons du Trésor de Tether et Circle dépassent maintenant la dette américaine détenue par des pays majeurs comme l'Arabie Saoudite. Les stablecoins ont ainsi été qualifiés de « cheval de Troie pour la dette américaine » - assurant discrètement une continuation de l’achat global de bons du Trésor. Pour le Trésor américain, c'est une aubaine : une nouvelle classe d'acheteurs pour ses obligations, aidant potentiellement à financer les déficits de l'Amérique au coût le plus bas possible. Pour contexte, en 2024, Tether à elle seule a émis des dizaines de milliards de nouveaux USDT, investissant une grande partie des produits dans des T-bills ; on pourrait dire que les utilisateurs de stablecoins ont indirectement financé une partie des besoins d'emprunt à court terme du gouvernement américain.

Loin de contester la primauté du dollar américain, les stablecoins semblent la renforcer. Un législateur américain de haut rang a récemment soutenu que « le meilleur moyen pour nous de maintenir la domination du dollar dans le monde est de répandre les stablecoins globalement. » Ce sentiment bénéficie maintenant d'un soutien de haut niveau : le Congrès américain et la Maison Blanche en sont venus à la conclusion que des stablecoins bien réglementés pourraient cimenter la position de leader du dollar dans l'économie numérique, surtout face à des rivaux géopolitiques qui promeuvent des alternatives.

Le fait que plus de 80 % des transactions de stablecoins se produisent en dehors des frontières américaines mais en dollars américains en dit long. Cela signifie que le dollar étend son influence à travers des jetons numériques privés dans des régions où les gens pourraient se méfier des banques locales ou faire face à des contrôles de devises, mais utiliseront volontiers un jeton en dollars. Comme le dit un commentaire de Reuters, plutôt que de faciliter la « dé-dollarisation », l'essor des stablecoins a coïncidé avec une résurgence de la domination mondiale du dollar - une résurgence du « privilège exorbitant » du dollar dans un nouvel écrin high-tech.

L'économiste Hélène Rey a noté le revers de cela dans son analyse : si les stablecoins adossés au dollar prennent de l'ampleur, ils réduisent la demande pour les devises et obligations d'autres pays, renforçant effectivement le dollar américain à leurs dépens. Elle a observé que ces stablecoins pourraient devenir un « pilier numérique renforçant le privilège du dollar américain ».

En termes pratiques, un commerçant en Amérique du Sud pourrait commencer à facturer toutes les exportations en USDC au lieu de la devise locale ; une famille au Liban pourrait conserver des économies en USDT car les banques sont instables ; une bourse en Asie pourrait n'utiliser que des stablecoins en USD comme devise de référence. Ainsi agrégé, un tel comportement renforce l'emprise du dollar sur le commerce et la finance mondiaux, même sans l'implication directe des banques américaines ou de la Réserve fédérale.

Les partisans des stablecoins soulignent souvent cet effet aux décideurs américains : au lieu de considérer les stablecoins comme une menace, disent-ils, considérez-les comme un atout stratégique dans la géopolitique numérique de la monnaie.

En embrassant les stablecoins en dollars (et en créant des garde-fous sensés pour eux), les États-Unis pourraient exporter leur devise et leur dette plus efficacement. En effet, nous avons constaté un changement subtil de narrative de la part des responsables américains en 2025. Alors qu'il y a quelques années, les régulateurs craignaient principalement les stablecoins, il y a désormais une compréhension que si les États-Unis arrivaient à...Le contenu ne favorise pas les stablecoins basés sur le dollar, une autre monnaie pourrait combler ce vide. L'émergence du yuan numérique chinois, par exemple, a probablement incité les législateurs américains à exploiter l'avantage compétitif que les jetons de dollar à l'initiative privée ont déjà.

Même pour les monnaies nationales au-delà du dollar, il y a un argument selon lequel les stablecoins pourraient compléter, et non tuer, les monnaies fiduciaires. Considérons l'euro : diverses entreprises européennes émettent des stablecoins en euro, et l'UE les régulera sous MiCA. Certains analystes soutiennent que les stablecoins en euro, s’ils sont largement utilisés sur les marchés cryptos ou dans les réseaux numériques émergents, pourraient étendre légèrement le rôle international de l'euro (actuellement, l'euro est sous-représenté dans le commerce en ligne et les échanges de matières premières). Il est peu probable que les stablecoins en euro rivalisent avec ceux en dollar bientôt, mais ils pourraient assurer que l'euro ne soit pas absent de la prochaine génération de la finance. De même, pour les économies plus petites, un stablecoin lié à leur monnaie locale – s'il est bien conçu – pourrait en fait renforcer la confiance dans cette monnaie en offrant un accès et une programmabilité plus faciles, plutôt que de la saper. Beaucoup dépend de la manière dont les gouvernements exploitent la technologie.

Pour être clair, il y a des voix de prudence.

Certains économistes avertissent que bien que les stablecoins augmentent la portée des principales monnaies fiduciaires, ils pourraient également éroder le contrôle monétaire dans les pays où leurs citoyens préfèrent un stablecoin étranger. Si les Argentins se tournent vers les stablecoins en USD, la banque centrale d'Argentine perd une partie de l'efficacité de sa politique monétaire (un effet de dollarisation numérique).

Mais du point de vue de la monnaie fiduciaire adoptée (les États-Unis dans ce cas), c'est un avantage net pour l'influence. Pour l’utilisateur global, les stablecoins peuvent être considérés comme renforçant les monnaies fiduciaires en les rendant plus accessibles : un agriculteur dans une région éloignée peut détenir des dollars américains sur un téléphone même s’il n’y a pas de banque de dollars à proximité. Les stablecoins n’ont pas inventé une nouvelle monnaie – ils s’appuient sur la force de la monnaie existante, en particulier le dollar, et renforcent sans doute celle-ci en l’intégrant dans de nouvelles technologies et marchés.

Il y a une ironie ici.

La cryptomonnaie a émergé en partie de la méfiance envers la monnaie fiduciaire (rappelons les origines du Bitcoin lors de la crise bancaire de 2008). Pourtant, le succès retentissant de la crypto a été le stablecoin, dont tout le principe est d’être adossé à des monnaies fiduciaires gérées par des banques centrales. D’une certaine manière, le mouvement crypto a involontairement amplifié la domination de la monnaie fiduciaire en la numérisant. Comme un chroniqueur de Reuters l'a remarqué avec une pointe d'humour, il serait “ironique si la crypto – née du scepticisme envers la stabilité du dollar – finissait par renforcer la domination du billet vert.” Mais c'est précisément ce qui semble se passer.

Les stablecoins ont débloqué une nouvelle demande de dollars.

Certaines estimations disent que plus de 200 millions de personnes dans le monde ont maintenant utilisé ou détenu des stablecoins en dollars, une base utilisateur qui n'existait tout simplement pas il y a quelques années. Ils ont également créé un nouveau pipeline pour l'investissement en dollars américains via des réserves.

Pour les banques américaines et le gouvernement des États-Unis, cette dynamique n'est pas entièrement malvenue. Si les stablecoins boostent la dollarisation mondiale, cela peut soutenir l'influence américaine et augmenter la demande pour les actifs américains. Nous voyons cela dans la manière dont le Trésor américain n’a pas opposé autant de résistance aux stablecoins qu’il aurait pu – reconnaissant probablement le bénéfice d’un acheteur supplémentaire pour sa dette. La conversation a évolué vers la gestion des risques (assurer que les émetteurs sont solides, que les réserves sont sûres, que les transactions peuvent être surveillées pour éviter les activités illicites) tout en préservant les avantages macroéconomiques des stablecoins portant l'étendard du dollar.

En résumé, les stablecoins se révèlent plus synergiques avec les monnaies fiduciaires plutôt qu'antagonistes – du moins pour les monnaies fortes comme le dollar.

Ils dépendent de la valeur fiduciaire et, en se multipliant, ils propagent l'usage de cette fiduciaire. Cela suggère que les stablecoins ne déclencheront pas la fin des grandes monnaies souveraines; au contraire, ils pourraient prolonger la vie de ces monnaies dans le domaine numérique. Bien sûr, cela suppose un environnement réglementaire coopératif.

Si les gouvernements exploitent les stablecoins (ou émettent des monnaies digitales de banque centrale comme alternative), l'argent fiduciaire pourrait émerger sous une forme encore plus dominante – circulant numériquement avec le même soutien de confiance qu'auparavant. Si au contraire il y avait une rupture de confiance dans la monnaie fiduciaire sous-jacente (par exemple, une forte inflation sapant la valeur du dollar), les stablecoins souffriraient simultanément, puisqu'ils ne valent que par les actifs qu'ils représentent. En ce sens, les stablecoins et la monnaie fiduciaire sont indissociables : la force de l’un alimente l'autre, et la faiblesse de l’un se transmettrait également à l'autre.

Jusqu'à présent, la relation a été mutuellement bénéfique, surtout pour le Roi Dollar.

Conclusion : Les stablecoins tueront-ils les banques ?

Après examen des faits, l'idée que les stablecoins “tueront” purement et simplement les banques semble exagérée.

Les stablecoins secouent indéniablement le secteur financier – ils introduisent une nouvelle manière de détenir et déplacer de l'argent qui défie certaines fonctions traditionnelles des banques. Dans des domaines comme les paiements internationaux et le commerce d'actifs numériques, les stablecoins ont trouvé un créneau significatif que les banques ne peuvent plus ignorer. Cependant, plutôt qu’un déplacement à somme nulle des banques, nous assistons à une période d'ajustement et d'intégration. Les banques s'adaptent en entrant elles-mêmes dans l'espace des stablecoins et en tirant parti de leurs forces (confiance, conformité, échelle) pour rester pertinentes.