Le fondateur de Polymarket, Shayne Coplan, a déclenché une frénésie de spéculations sur les marchés cryptographiques avec un post de cinq mots sur les médias sociaux qui ne contenait ni explication, ni contexte, ni confirmation — juste cinq symboles de ticker et un emoji pensant.

"$BTC $ETH $BNB $SOL $POLY," a écrit Coplan sur X, positionnant un jeton POLY hypothétique aux côtés de Bitcoin, Ethereum, Binance Coin et Solana — les quatre plus grandes cryptomonnaies par capitalisation boursière, à l'exclusion des stablecoins.

Le timing a amplifié l'impact. Le post est venu juste un jour après qu'Intercontinental Exchange, société mère de la Bourse de New York, a annoncé qu'elle investirait jusqu'à 2 milliards de dollars dans Polymarket à une valorisation pré-monétaire de 8 milliards de dollars. L'accord a catapulté le Coplan de 27 ans sur l'indice des milliardaires de Bloomberg en tant que plus jeune milliardaire autodidacte, et il a positionné sa plateforme de marché prédictif comme l'une des startups crypto-natives les plus précieuses de l'histoire.

Pour les traders, les implications étaient immédiates : si Polymarket devait lancer un jeton natif et le distribuer via un airdrop aux premiers utilisateurs — une pratique courante dans la finance décentralisée — cela pourrait figurer parmi les plus grandes distributions de jetons jamais réalisées. Sur la base de la valorisation de l'ICE et des allocations typiques des airdrops, une chute de token POLY pourrait potentiellement dépasser les 1,97 milliard de dollars distribués par Arbitrum en mars 2023, qui reste la référence en matière de distributions cryptographiques lorsqu'elles sont mesurées par leur valeur du premier jour.

Mais au-delà de la spéculation se trouve une intersection complexe de battage médiatique, de réglementation, de capital institutionnel et d'incertitude technique. Polymarket opère dans une zone grise réglementaire, ayant réglé en 2022 avec la Commodity Futures Trading Commission et récemment obtenu l'autorisation de revenir sur les marchés américains. L'activité principale de la plateforme — permettant aux utilisateurs de parier de l'argent réel sur les résultats des élections, événements sportifs et indicateurs macroéconomiques — se situe à la frontière entre les dérivés financiers et les jeux d'argent, une distinction qui pourrait déterminer si un token POLY est juridiquement viable.

Cet article examine les preuves, les précédents, les risques et les implications plus larges de ce qui pourrait devenir l'un des lancements de tokens les plus significatifs de l'histoire de la crypto — si cela se produit.

Ascension de Polymarket vers la renommée : De startup de salle de bains à valorisation de 9 milliards de dollars

Polymarket fonctionne comme un marché prédictif basé sur la blockchain, permettant aux utilisateurs de négocier des contrats binaires d'issue sur des événements futurs. Chaque marché pose une question à laquelle on peut répondre par oui ou par non : Donald Trump gagnera-t-il l'élection présidentielle de 2024 ? La Réserve fédérale réduira-t-elle les taux d'intérêt en novembre ? L'Ethereum dépassera-t-il 3 000 dollars d'ici la fin de l'année ?

Les utilisateurs achètent des actions cotées entre 0 $ et 1 $, les prix représentant la probabilité implicite. Une action s'échangeant à 0,65 $ suggère que le marché attribue 65 % de chances à l'événement de se produire. Lorsqu'un événement se résout, les actions gagnantes paient 1 $ en USDC, un stablecoin indexé sur le dollar, tandis que les actions perdantes expirent sans valeur. Le mécanisme agrège la croyance collective par le biais des incitations financières, produisant théoriquement des prévisions plus précises que les sondages traditionnels.

Fondé en juin 2020 par Coplan, alors âgé de 21 ans et étudiant décrocheur, travaillant depuis un bureau de fortune dans sa salle de bains de Manhattan, Polymarket a d'abord eu du mal à gagner du terrain. Coplan avait passé les deux années précédentes à expérimenter des projets crypto après avoir quitté l'Université de New York, où il avait étudié l'informatique. L'inspiration est venue de la lecture des travaux académiques de l'économiste Robin Hanson sur les marchés prédictifs et de leur potentiel à agréger l'information dispersée plus efficacement que les prévisions d'experts.

La plateforme fonctionne sur Polygon, une blockchain Ethereum de couche 2 qui traite les transactions pour moins d'un centime avec des temps de règlement inférieurs à cinq secondes. Cette infrastructure permet à Polymarket d'offrir une exécution de trades quasi instantanée sans les frais de gaz prohibitifs qui affligent les applications sur le réseau principal d'Ethereum. Les pools de liquidité utilisent des teneers de marché automatisés pour ajuster dynamiquement les prix des actions en fonction de la pression d'achat et de vente.

La percée de Polymarket a eu lieu lors de l'élection présidentielle américaine de 2024. La plateforme a traité plus de 3,3 milliards de dollars de volume sur la seule course Trump-Harris, avec des marchés liés aux élections représentant de 76 % à 91 % de l'activité de trading d'octobre 2024. Le volume mensuel a grimpé de 54 millions de dollars en janvier 2024 à 2,63 milliards de dollars en novembre, soit une multiplication par 48 en un an.

Les prévisions du marché se sont révélées remarquablement précises. Fin juin 2024, quelques jours après un débat présidentiel, Polymarket a attribué une probabilité de 70 % à un retrait de Joe Biden de la course — des semaines avant son annonce officielle. De même, la plateforme a correctement prédit la victoire de Trump environ un mois avant le jour du scrutin, même lorsque des agrégateurs de sondages traditionnels comme FiveThirtyEight montraient Kamala Harris avec un léger avantage.

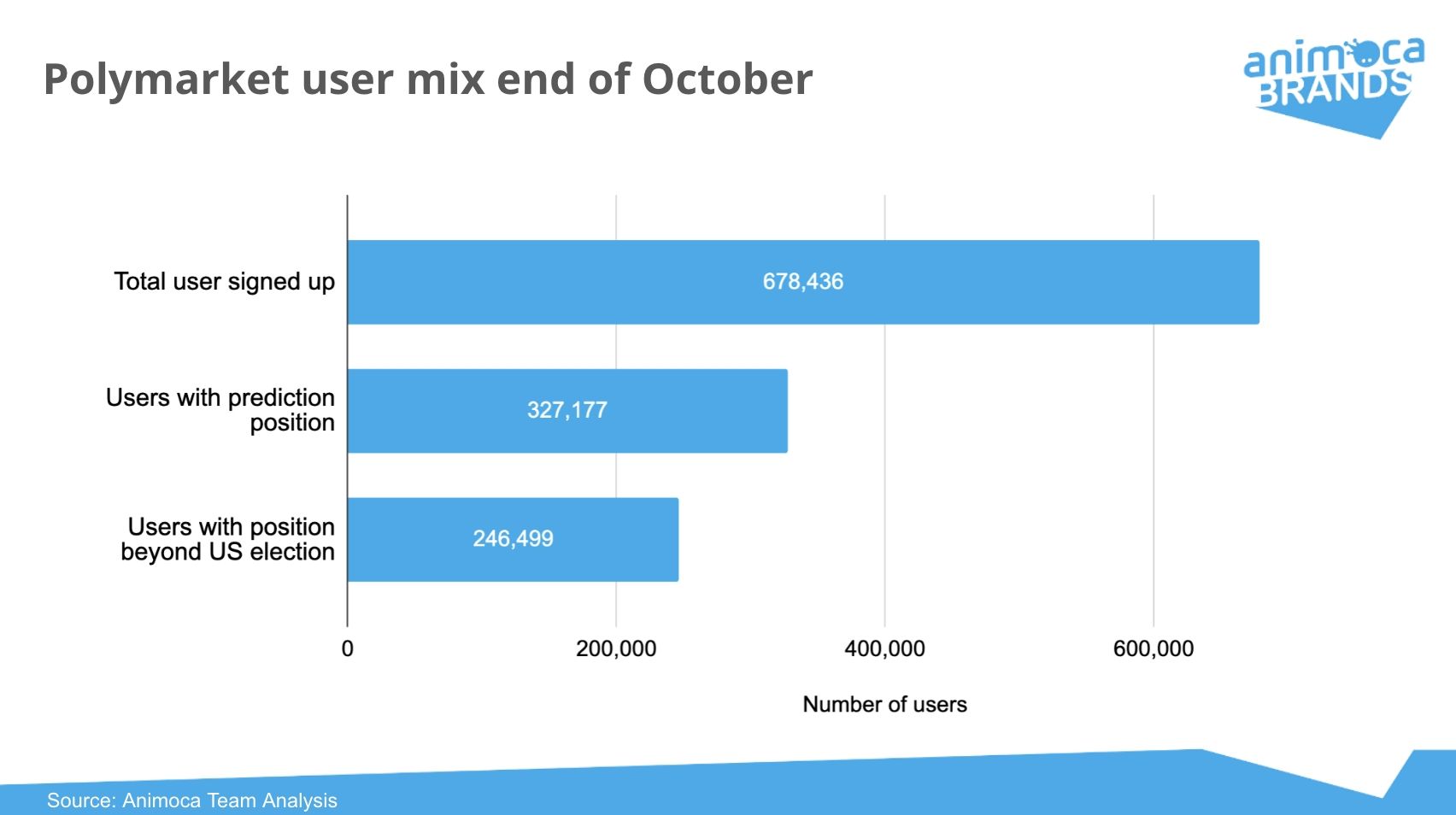

À la fin de l'année 2024, Polymarket avait traité plus de 9 milliards de dollars de volume de trading cumulé depuis son lancement en 2020, selon les données de The Block. Les traders actifs mensuels ont atteint un pic de 314 500 en décembre 2024, avec un intérêt ouvert — la valeur totale verrouillée dans les marchés non résolus — atteignant 510 millions de dollars lors de l'élection de novembre.

La base d'utilisateurs de la plateforme s'étend des traders de détail recherchant divertissement et spéculation, aux analystes politiques évaluant le sentiment électoral, et de plus en plus aux observateurs institutionnels utilisant les données de Polymarket comme outil de prévision en temps réel. Les partenariats notables incluent un accord de juin 2024 avec X (anciennement Twitter) appartenant à Elon Musk, qui a intégré les prévisions de Polymarket dans les offres de données de la plateforme de médias sociaux.

Le parcours de Coplan, qui est passé de jeune étudiant sans ressources à milliardaire, incarne la mythologie de l'industrie crypto sur la prise de risques entrepreneuriale récompensée. La reconnaissance de son statut de milliardaire par Bloomberg a suivi l'annonce du 7 octobre 2025 de l'ICE, qui a évalué Polymarket à 9 milliards de dollars post-monétaire. L'accord a donné à la participation en actions de Coplan — qui représente apparemment plus de 10 % de la société — une valeur sur papier dépassant 1 milliard de dollars.

Le pari de 2 milliards de l'ICE : Pourquoi Wall Street s'intéresse soudainement aux marchés prédictifs cryptographiques

L'investissement d'Intercontinental Exchange représente l'un des endossements les plus significatifs de l'infrastructure crypto par une institution financière traditionnelle. L'ICE exploite la Bourse de New York, fondée en 1792, ainsi que 13 autres bourses mondiales. L'entreprise traite des volumes de transactions de plusieurs trillions de dollars chaque année et maintient une conformité réglementaire stricte à travers plusieurs juridictions.

L'annonce du 7 octobre 2025 a décrit un investissement stratégique pouvant atteindre 2 milliards de dollars à une valorisation pré-monétaire de 8 milliards de dollars, ce qui implique une figure post-monétaire de 9 milliards de dollars. L'ICE deviendra le distributeur global exclusif des données événementielles de Polymarket, fournissant à ses clients institutionnels des indicateurs de sentiment en temps réel sur des sujets pertinents pour le marché. Le partenariat inclut également une collaboration sur de futures initiatives de tokenisation, bien que des détails spécifiques restent non divulgués.

"Notre investissement associe l'ICE, propriétaire de la Bourse de New York, fondée en 1792, avec une entreprise avant-gardiste et révolutionnaire pionnier du changement dans l'espace de la finance décentralisée", a déclaré Jeffrey Sprecher, président et PDG de l'ICE, dans l'annonce.

Pour l'ICE, l'accord représente un pari sur les marchés prédictifs en tant qu'instrument financier légitime plutôt qu'une plateforme de jeu marginale. L'entreprise voit de la valeur dans les données de Polymarket comme un complément à l'intelligence de marché traditionnelle, offrant une agrégation en temps réel des croyances crowd-sourcées sur tout, des politiques monétaires aux risques géopolitiques.

Plusieurs facteurs ont probablement motivé l'investissement de l'ICE. Tout d'abord, les marchés prédictifs ont démontré une précision de prévision qui rivalise ou dépasse l'opinion d'experts, en particuliers pour les résultats binaires avec des critères de résolution clairs. Lors de l'élection de 2024, la prévision de victoire de Trump par Polymarket s'est révélée plus clairvoyante que les sondages par consensus, validant le mécanisme d'agrégation d'information de la plateforme.

Deuxièmement, la clarté réglementaire s'est améliorée. Après des années d'opérations offshore pour éviter les restrictions américaines, Polymarket a acquis QCEX, une bourse de dérivés sous licence CFTC et une chambre de compensation, pour 112 millions de dollars en juillet 2025. L'acquisition, combinée avec une lettre de non-action de la CFTC, a fourni une voie légale pour les opérations américaines sous la réglementation actuelle des dérivés de matières premières.

Troisièmement, les marchés prédictifs représentent un secteur en croissance. Piper Sandler estime que les revenus de l'industrie pourraient atteindre 8 milliards de dollars d'ici 2030, alimentés par une expansion dans les paris sportifs, les prévisions financières et les outils de prise de décision d'entreprise. Le principal concurrent américain de Polymarket, Kalshi, a levé 185 millions de dollars à une valorisation de 2 milliards de dollars en 2024, démontrant l'appétit des investisseurs pour les plateformes de prédictions régulées.

L'implication de l'ICE apporte crédibilité institutionnelle et une infrastructure de conformité qui pourraient accélérer l'adoption grand public. L'expertise réglementaire de l'entreprise couvre les marchés des valeurs mobilières, des matières premières et des dérivés, la positionnant pour aider Polymarket à naviguer dans le paysage juridique complexe entourant les contrats événementiels.

Cependant, l'investissement soulève également des questions sur la manière dont le statut fortement réglementé de l'ICE pourrait contraindre l'innovation de Polymarket. Les opérateurs de bourse font face à un contrôle rigoureux de la part de la Securities and Exchange Commission, de la CFTC et des régulateurs internationaux. Tout futur token POLY nécessiterait probablement des structures de conformité bien au-delà des lancements cryptographiques typiques, incluant potentiellement une inscription en tant que valeur mobilière, des protocoles de lutte contre le blanchiment d'argent et une vérification KYC.

Les observateurs du marché notent que l'entrée de l'ICE valide les marchés prédictifs en tant que catégorie de produit financier sérieuse. "C'est un pas majeur vers l'intégration des marchés prédictifs dans le courant financier traditionnel", a déclaré Coplan dans l'annonce. L'accord suit un modèle plus large d'institutions financières traditionnelles entrant prudemment dans les crypto excluded markdown links from translation:**

Entrez: infrastructure — from JPMorgan's blockchain initiatives to BlackRock's tokenized money market funds.

Le composant de tokenisation du partenariat laisse entrevoir des directions futures potentielles. ICE pourrait exploiter l'infrastructure blockchain de Polymarket pour créer des contrats d'événements réglementés accessibles aux clients institutionnels, ou pour tokeniser des produits dérivés existants pour un règlement sur chaîne. Ces possibilités restent spéculatives, mais elles suggèrent qu'ICE voit en Polymarket plus qu'un simple fournisseur de données.

La spéculation sur le jeton POLY : Indices, Modèles et Engouement du Marché

No official documentation exists for a POLY token. Polymarket n'a pas déposé de documents de formation, publié de livre blanc ou annoncé de plans de distribution. La spéculation entière repose sur le message énigmatique à cinq caractères de Coplan et des preuves circonstancielles suggérant des préparatifs de lancement de jeton.

L'indice le plus direct antérieur est survenu en novembre 2024, quelques jours après la victoire électorale de Trump, lorsque le compte X de Polymarket a brièvement publié un message indiquant "nous prédisons les évolutions futures". Le tweet a rapidement été supprimé, mais les traders en cryptomonnaies l'ont interprété comme une référence voilée à un futur airdrop.

De manière plus substantielle, en septembre 2025, la société mère de Polymarket, Blockratize, a déposé des documents SEC Form D révélant "d'autres bons" dans sa dernière levée de fonds. Cette structure imite l'approche adoptée par l'échange décentralisé dYdX avant son lancement de jeton en septembre 2021, où les premiers investisseurs ont reçu des bons de jetons en plus de participations en actions. Le dépôt suggère que Polymarket pourrait préserver l'optionnalité pour une future distribution de jetons.

De plus, Coplan a révélé le 7 octobre 2025 que Polymarket avait levé deux rondes de financement non annoncées auparavant : 55 millions de dollars dirigés par Blockchain Capital en 2024, et 150 millions de dollars dirigés par Founders Fund début 2025 à une valorisation de 1,2 milliard de dollars. La dernière ronde comprenait Ribbit Capital, Valor Equity Partners, Point72 Ventures, SV Angel, 1789 Capital, 1confirmation et Coinbase Ventures. Ces investisseurs — particulièrement Founders Fund et Coinbase — ont une vaste expérience avec des projets basés sur des jetons et négocient généralement des droits d'allocation de jetons dans les accords de financement.

Le format à cinq caractères du message de Coplan a une portée symbolique. En positionnant POLY aux côtés de BTC, ETH, BNB et SOL — les quatre plus grands actifs cryptographiques en circulation libre — Coplan suggère une ambition de statut parmi les cinq premières capitalisations de marché. Aux valorisations actuelles de la crypto, une position parmi les cinq premières exigerait que POLY atteigne une capitalisation boursière diluée totale supérieure à 80 milliards de dollars, impliquant des tokenomics agressifs et une large distribution.

Les participants du marché ont commencé à spéculer sur des structures potentielles de distribution gratuite basées sur des précédents d'autres lancements réussis de DeFi. Le modèle le plus courant attribue des tokens sur la base de métriques d'utilisation de plateforme, récompensant les premiers adoptants ayant contribué à la liquidité, au volume d'échange ou à la création de marché. Polymarket pourrait réaliser une capture instantanée des portefeuilles utilisateurs pour déterminer l'éligibilité, distribuant POLY proportionnellement au volume d'échange historique, aux positions profitables ou au temps passé sur la plateforme.

Des modèles alternatifs existent. Distribution gratuite double de Blur en 2023 a récompensé les utilisateurs de la place de marché NFT selon un système de points gamifié, avec certains destinataires réclamant plus d'un million de dollars en valeur de tokens. Airdrop de mars 2023 d'Arbitrum a distribué des tokens grâce à une matrice d'éligibilité complexe prenant en compte le nombre de transactions, la valeur passée sur le pont et le temps passé en actif sur le réseau. Distribution gratuite d'octobre 2023 de Celestia a ciblé des bénéficiaires spécifiques — développeurs, utilisateurs de rollup et participants de l'écosystème Cosmos — sans nécessiter de comportements de farming.

Pour Polymarket, plusieurs critères d'allocation semblent plausibles :

- Volume d'échange : Récompenser les utilisateurs en fonction du total de USDC mis en jeu inciterait à fournir de la liquidité mais pourrait favoriser les échanges fictifs, où les utilisateurs gonflent artificiellement le volume en échangeant avec eux-mêmes. Polymarket a historiquement découragé ce comportement pour maintenir la précision des prédictions.

- Trading profitable : L'attribution de tokens aux utilisateurs avec des résultats positifs en termes de bénéfices et de pertes récompenserait la compétence et la conviction. Cependant, cette approche pourrait exclure des utilisateurs occasionnels qui fournissent une liquidité précieuse malgré leur perte d'argent.

- Création de marché : Les utilisateurs qui proposent et financent de nouveaux marchés de prédiction contribuent à la croissance de la plateforme. Récompenser les créateurs de marché encouragerait l'expansion de l'écosystème dans de nouvelles catégories d'événements.

- Basé sur le temps : Les utilisateurs de longue date qui ont participé avant l'adoption grand public fournissent une liquidité précoce et des retours d'informations. Un système à paliers récompensant l'âge du compte pourrait reconnaître ces contributions.

- Approche hybride : La combinaison de facteurs multiples avec une pondération par points offre une flexibilité et réduit les incitations au jeu. Les utilisateurs gagneraient des points d'éligibilité à travers différentes catégories, avec une allocation finale basée sur le score total.

La date de capture instantanée reste inconnue, créant une incertitude sur la prise en compte de l'activité récente dans l'éligibilité au airdrop. Si Polymarket a déjà pris une capture instantanée, les nouveaux utilisateurs cultivant des tokens seraient exclus. Si la capture instantanée se produire dans l'avenir, le comportement de trading pourrait devenir de plus en plus artificiel, les spéculateurs s'alignant pour l'allocation.

La psychologie du marché autour de la spéculation sur les airdrops crée des dynamiques auto-renforçantes. Les distributions anticipées stimulent l'acquisition des utilisateurs, ce qui augmente le volume de trading et la visibilité de la plateforme, ce qui attire davantage d'utilisateurs spéculatifs espérant se qualifier. Cet effet d'inertie a aidé Arbitrum à augmenter sa valeur totale verrouillée de 147% entre janvier et mai 2023, avant son lancement de token en mars.

Cependant, la spéculation comporte également des risques. Si POLY n'est pas lancée, ou si la distribution gratuite exclut la majorité des utilisateurs, le sentiment pourrait devenir négatif. Les plateformes qui promettent trop et déçoivent risquent des dommages réputationnels et une attrition des utilisateurs. Jusqu'à présent, Polymarket est resté silencieux, probablement pour gérer les attentes et éviter un examen réglementaire sur des offres de titres non enregistrées.

Complications Réglementaires : Le Règlement de la CFTC de Polymarket et le Chemin vers la Conformité

L'historique réglementaire de Polymarket complique tout potentiel de lancement de token. En janvier 2022, la CFTC a émis un ordre contre Blockratize Inc., opérant sous le nom de Polymarket, pour avoir offert des contrats d'options binaires non enregistrés et pour ne pas s'être enregistré en tant que marché de contrats désigné ou en tant que plate-forme d'exécution des swaps.

L'ordre a déterminé que depuis juin 2020, Polymarket a opéré une installation illégale pour le trading d'options binaires basées sur des événements. La plate-forme a offert des contrats sur des résultats tels que "L'ETH (Ethereum) sera-t-il au-dessus de 2 500 $ le 22 juillet ?" et "La moyenne sur 7 jours des cas de COVID-19 aux États-Unis sera-t-elle inférieure à 15 000 pour le jour du 22 juillet ?" La CFTC a déterminé que ceux-ci constituaient des swaps sous sa juridiction et ne pouvaient être offerts que sur des échanges enregistrés.

Polymarket a accepté de payer une amende civile de 1,4 million de dollars, de fermer les marchés non conformes, de faciliter les retraits des utilisateurs et de cesser les violations du Commodity Exchange Act. L'ordre a reconnu la coopération importante de Polymarket, ce qui a entraîné une réduction de l'amende. La plateforme a ensuite bloqué les utilisateurs basés aux États-Unis et a réorganisé ses opérations pour ne servir que les marchés non américains.

"Tous les marchés dérivés doivent opérer dans les limites de la loi peu importe la technologie utilisée, et en particulier ceux qui opèrent dans l'espace dit de la finance décentralisée ou 'DeFi'," a déclaré Vincent McGonagle, alors directeur par intérim de l'application des lois, dans l'annonce de la CFTC.

Le règlement a créé des obstacles immédiats à l'accès au marché américain. Pendant trois ans, Polymarket a opéré exclusivement offshore, construisant une base d'utilisateurs en Europe, en Asie et en Amérique latine tandis que les traders américains regardaient depuis les coulisses. Malgré les mesures de géoblocage, les régulateurs soupçonnaient que la plateforme continuait à servir les clients américains à travers des VPN et d'autres outils de contournement.

En novembre 2024, une semaine après la victoire électorale de Trump, les agents du FBI ont perquisitionné l'appartement de Coplan à Manhattan, saisissant son téléphone et ses appareils électroniques. Le ministère de la Justice a lancé une enquête sur des allégations selon lesquelles Polymarket aurait permis aux utilisateurs basés aux États-Unis de placer des paris en violation de l'accord de règlement de 2022. Polymarket a qualifié la perquisition comme "politiquement motivée," suggérant que l'enquête découlait de la prévision de victoire précise de Trump par la plateforme contredisant les sondages traditionnels.

L'enquête s'est conclue en juillet 2025 lorsque le ministère de la Justice et la CFTC ont formellement clôturé leurs enquêtes sans porter de nouvelles accusations. Cette résolution, combinée à un environnement réglementaire plus favorable aux cryptos sous l'administration Trump, a ouvert la voie à un retour aux États-Unis.

En juillet 2025, Polymarket a annoncé l'acquisition de QCEX pour 112 millions de dollars, une bourse et chambre de compensation de produits dérivés basée en Floride et détenant un enregistrement CFTC. L'accord a fourni l'infrastructure licenciée nécessaire pour des opérations conformes aux États-Unis. En septembre 2025, la Division de la Surveillance des Marchés et la Division des Risques de Compensation de la CFTC ont émis une lettre de non-action accordant une dispense de certaines exigences de rapport et de conservation des enregistrements, autorisant effectivement le lancement de Polymarket aux États-Unis.

"Polymarket a été autorisé à se lancer aux États-Unis par la CFTC," a annoncé Coplan le 4 septembre 2025.

Le parcours réglementaire illustre les défis d'exploitation des marchés de prédiction en vertu de la législation américaine. Les contrats d'événements brouillent les distinctions entre les dérivés de matières premières (sous la juridiction de la CFTC), les titres (sous la juridiction de la SEC) et le jeu (sous la juridiction des États). Les marchés de prédiction soutiennent qu'ils agrègent l'information plutôt que de faciliter les paris, mais les mécaniques fonctionnelles s'apparentent aux paris.

Un token POLY ferait face à des défis de classification similaires. Le statut juridique du token dépend de ses fonctionnalités :

- Token utilitaire : Si POLY accorde l'accès à des caractéristiques de la plateforme — telles que des frais de trading réduits, des droits de vote gouvernance, ou des privilèges de création de marché — il pourrait être qualifié de token utilitaire en dehors de la juridiction de la SEC. Cependant, la défense du "token utilitaire" a échoué dans de nombreuses actions d'exécution lorsque les tokens sontContenu : principalement détenu à des fins d'investissement spéculatif.

- Jeton de sécurité : Si POLY représente des revendications de propriété, des droits de partage de bénéfices ou un investissement dans l'entreprise Polymarket, il constituerait probablement un titre nécessitant une inscription auprès de la SEC. Le test de Howey, établi par une affaire de la Cour suprême en 1946, définit les titres comme des contrats d'investissement impliquant de l'argent, une entreprise commune et des attentes de bénéfices dérivées des efforts des autres.

- Jeton de marchandise : Si POLY fonctionne comme un simple moyen d'échange sans droits de gouvernance ou de profit, il pourrait être classé comme une marchandise sous la supervision de la CFTC. Le Bitcoin et Ethereum ont reçu ce traitement, bien que leur décentralisation les distingue des jetons d'une seule entreprise.

- Actif de jeu : Les régulateurs des jeux d'État pourraient soutenir que POLY permet des paris illégaux, notamment si les jetons peuvent être échangés contre de la monnaie fiduciaire. Cette classification entraînerait des exigences d'octroi de licences au niveau de l'État et pourrait potentiellement criminaliser la distribution dans les juridictions où le jeu en ligne est interdit.

L'implication d'ICE ajoute à la fois de la crédibilité et des contraintes. En tant qu'entité fortement réglementée, ICE ne peut pas facilement s'associer à des plateformes offrant des titres non enregistrés ou facilitant le jeu illégal. Tout jeton POLY nécessiterait probablement un examen juridique approfondi, incluant potentiellement une inscription à la SEC, une approbation de la CFTC et une revue des licences de jeux d'État.

Les exigences de conformité pourraient retarder indéfiniment le lancement ou entraîner un jeton fortement restreint, disponible uniquement pour les investisseurs accrédités via un placement privé. Un tel résultat mènerait à l'échec de l'éthos de construction de communauté des airdrops crypto, qui distribuent généralement des jetons largement pour récompenser l'adoption à la base.

Alternativement, Polymarket pourrait structurer POLY comme un jeton de gouvernance pure sans droits économiques, similaire à la façon dont le jeton UNI d'Uniswap accorde un pouvoir de vote sans partage de bénéfices. Cette approche réduit le risque de titres, mais limite la capture de valeur du jeton, décevant potentiellement les utilisateurs espérant un avantage financier.

Les approches réglementaires internationales varient considérablement. Les cadres de l'Union européenne sous le règlement des Marchés des Crypto-Actifs (MiCA) fournissent des voies plus claires pour la tokenisation, bien que les marchés de prédiction restent contestés. Plusieurs pays européens, dont la Suisse, la France et la Pologne, ont bloqué ou restreint l'accès à Polymarket en vertu des lois nationales sur les jeux d'argent. Un jeton POLY pourrait faire face à des batailles similaires juridiction par juridiction.

Mécanique des Airdrops : Ce que "L'un des Plus Grands Jamais Réalisés" Pourrait Signifier

Pour contextualiser l'échelle potentielle de distribution de POLY, l'examen des airdrops historiques fournit des points de référence. Les airdrops crypto remplissent plusieurs fonctions : distribuer des droits de gouvernance, récompenser les premiers utilisateurs, générer un buzz marketing et atteindre la décentralisation pour renforcer la défense réglementaire.

Le plus grand airdrop crypto par valeur de première journée reste la distribution d'UNI d'Uniswap en septembre 2020, qui a alloué 6,43 milliards de dollars de jetons aux prix les plus élevés de tous les temps. Chaque adresse ayant utilisé la plateforme d'échange décentralisée a reçu 400 jetons UNI. L'airdrop a choqué les destinataires qui avaient utilisé Uniswap de manière occasionnelle, se retrouvant soudainement avec des sommes à cinq chiffres.

Le succès d'Uniswap a établi l'airdrop comme un mécanisme standard de lancement DeFi. Les protocoles ultérieurs ont adopté des stratégies similaires avec des échelles variables :

- Arbitrum (ARB) — Mars 2023 : Distribué 1,162 milliard de jetons d'une valeur d'environ 1,97 milliard de dollars au lancement, en faisant le plus grand airdrop par valeur de marché du premier jour. Les utilisateurs éligibles devaient répondre à plusieurs critères, notamment transférer des fonds à Arbitrum, exécuter des transactions sur plusieurs mois et réaliser certains types de transactions. La matrice d'éligibilité complexe a réduit l'efficacité de l'agriculture tout en récompensant une véritable utilisation.

- Optimism (OP) — Mai 2022 : Alloué 672 millions de dollars de jetons aux premiers utilisateurs du réseau Ethereum layer-2. La distribution a suivi plusieurs tours, avec des airdrops ultérieurs ciblant différents segments d'utilisateurs.

- Ethereum Name Service (ENS) — Novembre 2021 : Distribué 1,87 milliard de dollars aux détenteurs de domaine .ETH, avec une allocation basée sur la durée d'enregistrement du domaine et l'âge du compte.

- Celestia (TIA) — Octobre 2023 : Alloué 730 millions de dollars aux développeurs, utilisateurs de rollup et participants de l'écosystème Cosmos, évitant explicitement les incitations à l'exploitation agricole.

- Blur (BLUR) — Février 2023 : Deux airdrops totalisant 818 millions de dollars ont récompensé les utilisateurs du marché NFT en fonction de l'activité de trading. Certains utilisateurs puissants ont reçu plus d'un million de dollars, bien que des allégations de controverse de wash trading aient suivi.

Pour qu'un airdrop POLY se qualifie comme "l'un des plus grands jamais réalisés", il devrait correspondre ou dépasser la valeur de première journée de 1,97 milliard de dollars d'Arbitrum. Étant donné l'évaluation post-argent d'ICE de 9 milliards de dollars et les structures typiques d'allocation de jetons, plusieurs scénarios émergent :

- Scénario conservateur : 10 % de l'offre totale de jetons attribuée aux utilisateurs. Si POLY est lancé avec une évaluation pleinement diluée correspondant à la valeur des actions de Polymarket (9 milliards de dollars), un airdrop de 10 % distribuerait 900 millions de dollars de jetons — substantiel mais en dessous du record d'Arbitrum.

- Scénario modéré : Allocation de 15 à 20 % aux utilisateurs, combinée à une prime de valorisation des jetons par rapport à la valeur des actions (courante dans les marchés crypto où les jetons se négocient à des multiples de la valeur commerciale sous-jacente). Une allocation de 15 % à une évaluation pleinement diluée de 15 milliards de dollars produirait un airdrop de 2,25 milliards de dollars, dépassant le record d'Arbitrum.

- Scénario agressif : Allocation de 25 à 30 % avec une prime de valorisation significative, stimulée par la hype et le soutien institutionnel d'ICE. Une allocation de 25 % à une évaluation pleinement diluée de 20 milliards de dollars créerait un airdrop de 5 milliards de dollars — près de 2,5 fois plus grand que toute distribution précédente.

Ce dernier scénario pourrait sembler improbable, mais les marchés crypto ont à plusieurs reprises démontré leur volonté d'attribuer des évaluations déconnectées des métriques traditionnelles. Les jetons se négocient souvent à des primes par rapport aux évaluations des actions, reflétant une plus grande liquidité, un intérêt spéculatif et une valeur de gouvernance.

Cependant, réussir un airdrop de grande envergure nécessite une conception soignée pour équilibrer des objectifs concurrents :

- Une ampleur de distribution suffisante pour atteindre une décentralisation et une défensibilité réglementaire. L'analyse du droit des titres considère souvent si la propriété des jetons est suffisamment dispersée pour qu'aucun acteur unique ne contrôle le réseau.

- Une profondeur d'allocation adéquate pour créer des enjeux économiques significatifs pour les bénéficiaires, incitant à une participation continue et à l'engagement dans la gouvernance.

- Des mesures anti-gaming pour prévenir le wash trading, les attaques sybil (création de multiples comptes pour revendiquer plusieurs allocations) et autres tactiques de manipulation qui diluent les récompenses des utilisateurs légitimes.

- Des calendriers de blocage pour empêcher un dumping massif immédiat qui pourrait faire chuter le prix des jetons, détruisant la valeur pour les détenteurs à long terme.

Réserve d'allocations pour les initiatives communautaires futures, le développement de l'écosystème, et la rétention des équipes, garantissant que le projet reste durable au-delà du lancement initial.

Les airdrops passés offrent des leçons sur les écueils à éviter. Le lancement d'Arbitrum a subi de graves problèmes techniques, avec l'explorateur de la blockchain qui s'est effondré et les utilisateurs payant des frais de gaz exorbitants pour réclamer des jetons. Les incitations d'exploitation agricole de Blur ont conduit à un wash trading qui a déformé les métriques du marché NFT. L'approche de vérification biométrique de Worldcoin a soulevé des préoccupations en matière de confidentialité et de surveillance réglementaire.

Si Polymarket poursuit un airdrop, sa structure décentralisée sur Polygon offre des avantages. Les faibles coûts de transaction de Polygon rendraient la revendication de jetons peu coûteuse, évitant la catastrophe des frais de gaz qui a frappé Arbitrum. Le haut débit de la blockchain pourrait gérer des transactions de revendication simultanées sans congestion du réseau.

Cependant, les contraintes réglementaires de Polymarket créent des défis uniques. L'interdiction de la plate-forme aux États-Unis de 2022 à 2025 signifie que de nombreux utilisateurs précoces étaient internationaux. Un airdrop incluant des bénéficiaires internationaux pourrait faire face à des complications légales en matière de titres si les jetons sont considérés comme des investissements. À l'inverse, restreindre la distribution aux utilisateurs autorisés des États-Unis exclurait la communauté qui a soutenu Polymarket pendant ses années offshore, suscitant potentiellement un retour de flamme.

Le partenariat avec ICE ajoute une couche supplémentaire de complexité. ICE voudrait-elle que son nom soit associé à une distribution massive de jetons non réglementés qui pourrait enrichir les spéculateurs ? Ou l'opérateur d'échange insisterait-il sur un déploiement contrôlé avec une vérification KYC extensive, compromettant potentiellement l'éthique permissive de la crypto ?

Inconnues Techniques : Chaîne, Gouvernance et Utilité du Jeton

Aucune spécification technique n'existe pour POLY, laissant des questions fondamentales sur l'architecture en suspens :

- Sélection de la blockchain : Polymarket opère actuellement sur Polygon, en faisant le choix naturel pour un jeton natif. Les avantages de l'infrastructure de Polygon incluent des frais de transaction sous le cent, un règlement en cinq secondes, et une adoption institutionnelle établie — le fonds de marché monétaire tokenisé BUIDL de BlackRock fonctionne sur Polygon, tout comme les partenariats d'entreprise avec Nike et Stripe. Le réseau a récemment complété la mise à niveau Rio, augmentant le débit à 5000 transactions par seconde avec une finalité quasi instantanée et aucun risque de réorganisation.

- Cependant, des alternatives existent. Ethereum mainnet offre une sécurité maximale et une décentralisation, mais souffre de frais élevés rendant les transactions fréquentes de POLY peu pratiques. D'autres solutions layer-2 comme Base (le réseau de Coinbase), Arbitrum ou Optimism pourraient fournir une infrastructure compétitive avec différents compromis en termes de décentralisation versus performance.

- Solana représente une autre option, offrant un haut débit et des coûts bas comparables à Polygon, mais avec une économie de validateurs et un positionnement d'écosystème différents. Cependant, migrer de Polygon à Solana nécessiterait un travail technique substantiel et abandonnerait les investissements d'infrastructure existants.

- Un déploiement multi-chaînes pourrait maximiser l'accessibilité, permettant à POLY d'exister simultanément sur Ethereum, Polygon et d'autres réseaux via des ponts. Cette approche accroît la complexité mais élargit la base d'utilisateurs potentiels et les lieux de liquidité.Content - Translated into French:

Token supply and distribution: Total token supply fundamentally determines value and inflation dynamics. Fixed supply models (like Bitcoin's 21 million cap) create scarcity but limit flexibility for future rewards and ecosystem incentives. Inflationary models with programmed issuance support ongoing network security but dilute existing holders.

Distribution mechanisms include:

- Airdrop to existing users (10-30% of supply)

- Team and investor allocations with multi-year vesting (20-30%)

- Ecosystem reserves for market creation incentives, liquidity mining, grants (20-30%)

- Treasury for governance-directed initiatives (10-20%)

- Public sale or liquidity provision (0-10%)

The balance between immediate distribution and long-term reserves affects token velocity (how quickly tokens circulate) and scarcity. Heavy front-loading through airdrops creates selling pressure but generates buzz. Conservative distribution preserves future optionality but may disappoint immediate expectations.

Governance mechanisms: Most DeFi tokens grant voting rights over protocol parameters. For Polymarket, POLY could enable governance over:

- Market resolution rules and oracle selection

- Fee structures for trading and market creation

- Treasury allocation for ecosystem development

- Protocol upgrades and technical improvements

- Listing standards for new event categories

Governance models range from simple token-weighted voting (one token = one vote) to more complex systems like vote delegation, quadratic voting, or time-locked voting where longer commitment periods grant amplified influence.

Effective governance requires balancing plutocracy (wealth concentration determines outcomes) against populism (low-information voters make poor technical decisions). Many protocols struggle with low participation rates, with governance proposals often seeing less than 10% of tokens voting.

Utility mechanisms: Beyond governance, POLY could serve multiple platform functions:

- Fee rebates: Users staking POLY receive reduced trading fees, similar to Binance's BNB model. This creates holding incentives and reduces token velocity.

- Market creation deposits: Requiring POLY deposits to create new prediction markets would deter spam while rewarding successful market creators who attract trading volume.

- Liquidity mining: Users providing liquidity to prediction markets earn POLY rewards, incentivizing market depth and tighter spreads.

- Resolution staking: POLY holders stake tokens to vote on disputed market outcomes, earning rewards for correct judgments and suffering slashing for wrong votes. This mechanism aligns incentives for accurate resolution.

- Data access: Premium data feeds or advanced analytics could require POLY payment, creating revenue streams for token holders.

- Advertising: Market creators could pay POLY to promote their prediction markets to platform users, creating organic demand.

The combination of utility functions determines token value accrual — how much economic activity translates into token price appreciation. Strong utility creates consistent demand, while weak utility results in tokens that are held only for speculation.

Technical risks: Smart contract vulnerabilities represent significant risk for any token launch. Bugs in token logic, governance contracts, or staking mechanisms could enable theft, unintended inflation, or governance attacks. Extensive auditing by reputable security firms (Trail of Bits, OpenZeppelin, ConsenSys Diligence) is standard practice, but audits cannot guarantee zero risk.

Oracle dependencies also matter. If POLY governance relies on off-chain voting aggregation or market resolution data, oracle manipulation could compromise system integrity. Chainlink, Pyth, and other oracle networks provide data feeds, but each carries specific trust assumptions.

Regulatory classification affects technical design. If POLY must comply with securities law, the token might require transfer restrictions, investor accreditation verification, or lock-up periods — all of which complicate technical implementation and reduce composability with DeFi protocols.

Risk and Compliance Perspectives: ICE Changes the Game

L'implication de ICE modifie fondamentalement le profil de risque d'un potentiel token POLY. Quand une société mère du NYSE, fortement réglementée, investit 2 milliards de dollars, elle apporte des standards de gestion des risques institutionnels que les projets crypto-natifs rencontrent rarement.

Anti-money laundering (AML) and know-your-customer (KYC) requirements: ICE opère sous les exigences de la Bank Secrecy Act, de la European Market Infrastructure Regulation, et de dizaines d'autres cadres de conformité. Toute distribution de token POLY ou plateforme de trading associée à ICE nécessiterait probablement une vérification d'identité pour prévenir le blanchiment d'argent, le financement du terrorisme et l'évasion des sanctions.

Smart contract auditing and insurance: Institutional involvement demands rigorous technical diligence. ICE would likely require multiple independent security audits, formal verification of critical smart contract logic, bug bounty programs, and potentially smart contract insurance coverage. These measures add significant development time and cost but reduce catastrophic risk.

Custody and key management: Institutional token holders require qualified custodians with proper insurance, segregated wallets, and disaster recovery procedures. If POLY grants governance rights, ICE might need custody solutions that enable vote delegation without exposing private keys to online systems.

Tax reporting: U.S. tax law treats cryptocurrency as property, requiring cost basis tracking and capital gains reporting for every transaction. Institutional investors need detailed transaction histories for tax compliance. Polymarket would need to provide Form 1099 reporting infrastructure for POLY distributions and trading activity, adding operational complexity.

Market manipulation surveillance: Securities regulators prohibit wash trading, spoofing, and other manipulation tactics. Even if POLY is not classified as a security, ICE's reputational risk demands robust market surveillance. Polymarket would need systems to detect and prevent coordinated manipulation, insider trading ahead of market resolution, and other abusive practices.

Legal classification: The token's legal status remains the central question. Several frameworks apply:

- The Howey Test (analyse de la SEC sur les valeurs mobilières) examine si POLY implique : (1) un investissement d'argent, (2) dans une entreprise commune, (3) avec une attente de profits, (4) dérivée des efforts des autres. Si les quatre critères sont remplis, POLY est considéré comme une valeur mobilière nécessitant un enregistrement.

- The Reves Test (analyse des titres de créance) considère si les tokens représentent des prêts avec des rendements fixes, par opposition à des actifs de fonds propres ou utilitaires.

- The Lanham Act (protection des consommateurs) évalue si le marketing du token fait des réclamations fausses ou trompeuses sur la fonctionnalité, la valeur ou le statut réglementaire.

- Les lois sur les valeurs mobilières au niveau des États (Blue Sky Laws) ajoutent une autre couche. Même si POLY passe l'examen fédéral, des États individuels pourraient exiger un enregistrement séparé ou imposer des restrictions.

Recent case law provides limited guidance. The SEC has pursued numerous token issuers, achieving settlements that establish certain tokens as securities (XRP partially, various DeFi tokens). However, courts have also found that tokens can evolve from securities to non-securities as networks mature and decentralize.

Compliance strategies: Several approaches could mitigate regulatory risk:

- Registration approach: Déposer un formulaire d'enregistrement S-1 auprès de la SEC, traitant POLY comme une valeur mobilière dès sa création. Cela assure une clarté légale mais impose des exigences de divulgation extensive, des audits financiers et des obligations de rapport continu. Seuls les investisseurs accrédités pourraient acheter des tokens par placements privés, limitant l'étendue de la distribution.

- Regulation A+ exemption: Utiliser les dispositions du Reg A+ mini-IPO pour offrir jusqu'à 75 millions de dollars en tokens annuellement aux investisseurs non-accrédités avec une divulgation simplifiée. Cela permet une distribution plus large que les offres de valeurs mobilières traditionnelles mais nécessite encore un examen par la SEC.

- Utility token defense: Concevoir POLY strictement comme un token de gouvernance et d'utilité sans droits économiques, argumentant qu'il sort du cadre des lois sur les valeurs mobilières. Mettre en avant la gouvernance décentralisée, la propriété communautaire et la fonctionnalité d'usage plutôt que le potentiel d'investissement. Cette approche comporte un risque d'application si la SEC n'est pas d'accord.

- International structuring: Lancer POLY à travers des entités étrangères dans des juridictions avec des cadres crypto plus clairs (Suisse, Singapour, Émirats arabes unis), restreignant l'accès aux États-Unis jusqu'à ce que la clarté réglementaire s'améliore. Cela limite l'exposition au marché américain mais abandonne la plus grande base utilisateur potentielle de Polymarket.

- Progressive decentralization: Commencer avec un contrôle centralisé, des exigences KYC et une distribution conservatrice. Transition progressive vers la décentralisation à mesure que le réseau mûrit, arguant que le statut initial de valeur mobilière évolue en statut de commodité. Cela suit l'approche proposée dans le "safe harbor" du commissaire de la SEC Hester Peirce.

L'implication de ICE favorise probablement la conformité conservatrice. L'entreprise a une tolérance au risque négligeable pour les violations des valeurs mobilières, l'exposition au blanchiment d'argent ou les violations des sanctions. Un token POLY soutenu par ICE inclurait probablement une vérification extensive d'identité, une surveillance des transactions et une distribution restreinte — décevant les puristes crypto mais rassurant les régulateurs.

U.S. vs. International Prediction Market Regulation: A Fragmented Landscape

Regulatory treatment of prediction markets varies dramatically across Content: "jurisdictions, complicating any global token launch."

United States: La supervision fédérale est partagée entre la CFTC (dérivés de produits de base) et les régulateurs d'État du jeu. La CFTC autorise les contrats d'événements mais exige une inscription en tant que marché à terme désigné. Les États conservent une autorité indépendante sur le jeu, la plupart interdisant ou limitant fortement les paris en ligne en dehors du sport.

Kalshi fonctionne comme un marché à terme désigné enregistré auprès de la CFTC, offrant des contrats d'événements entièrement conformes sur les élections, les indicateurs économiques et la météo. Cependant, les régulateurs du Massachusetts ont poursuivi Kalshi en 2025, affirmant que ses contrats NFL constituent des paris sportifs illégaux en vertu de la loi de l'État. Le cas pourrait déterminer si la juridiction fédérale de la CFTC prévaut sur les interdictions de jeu des États.

La loi de 2006 sur l'interdiction de l'Internet Gambling interdit le traitement des paiements pour les jeux d'argent en ligne illégaux mais contient des exemptions pour les "jeux d'adresse" et certains instruments financiers. Les marchés de prédiction soutiennent qu'ils se qualifient en tant qu'agrégation d'informations basées sur les compétences plutôt que jeux de hasard, mais cette distinction reste contestée.

Union Européenne : Le règlement MiCA établit des cadres complets pour les actifs cryptographiques mais omet largement les marchés de prédiction, laissant aux États membres le soin de déterminer la classification. Les pays individuels divergent considérablement :

- France : L'Autorité nationale des jeux (ANJ) a bloqué Polymarket en novembre 2024, nécessitant une restriction géographique pour les utilisateurs français en raison de violations des lois sur les jeux et les paris sportifs.

- Pologne : Le ministère des Finances a bloqué Polymarket en janvier 2025 en vertu des dispositions anti-jeu.

- Suisse : Le Conseil fédéral des jeux a ajouté Polymarket à la liste noire en novembre 2024 pour des aspects controversés du marché de prédiction violant les réglementations sur les jeux.

- Royaume-Uni : La Commission des jeux gère les marchés des paris, nécessitant des licences d'opérateur. Les marchés de prédiction sur les résultats financiers peuvent relever de la supervision de la Financial Conduct Authority.

Asie-Pacifique : Les approches varient de restrictives à permissives :

- Singapour : Bloqué Polymarket en vertu des lois sur les jeux, restreignant l'accès pour les résidents.

- Japon : Les restrictions sur les jeux sont strictes, bien que les paris sportifs réglementés existent. Les marchés de prédiction crypto manquent d'un cadre légal clair.

- Australie : La loi sur les jeux interactifs interdit les services de jeu offshore sans licence australienne. Les marchés de prédiction pourraient se qualifier en tant que dérivés en dehors de la loi sur le jeu, mais la classification reste ambiguë.

Le paysage fragmenté crée des défis opérationnels. Un POLY token mondial devrait naviguer à travers des dizaines de régimes juridiques, nécessitant potentiellement des restrictions géographiques, des fonctionnalités spécifiques au marché ou des variantes de tokens séparées pour les différentes juridictions.

Les opérations d'échange international d'ICE fournissent une expertise en conformité multi-juridictionnelle. L'entreprise gère les exigences réglementaires à travers l'Amérique du Nord, l'Europe et l'Asie, offrant un modèle pour la structuration du POLY token. Cependant, l'approche conservatrice d'ICE pourrait aboutir à un accès excessivement restrictif, limitant l'utilité du token sur les principaux marchés.

Réaction du Marché : Trading, Mèmes et Futures d'Information Tokenisée

Le post de cinq tickers de Coplan a déclenché immédiatement des spéculations sur les réseaux sociaux. En quelques heures, Twitter crypto a été inondé de fils d'analyse, de posts de mèmes et de guides d'éligibilité pour les potentiels destinataires de POLY.

"Est-ce la confirmation de la sortie de la pièce ?" a demandé Unstoppable Domains, fournisseur de services de domaine blockchain, en réponse au post de Coplan.

Les membres de la communauté ont disséqué l'historique des tweets de Coplan pour des indices supplémentaires. L'émoji pensant (🤔) suggérait une ambiguïté intentionnelle, ni confirmant ni niant les plans de tokens. Le choix de BTC, ETH, BNB et SOL – plutôt que d'actifs à faible capitalisation – signalait un positionnement de marché ambitieux.

Les marchés de prédiction sur des plateformes concurrentes reflétaient l'incertitude. Myriad, un marché de prédiction exploité par la société mère de Decrypt, montrait une probabilité de 65% que Polymarket n'annonce pas de token en 2025 – bien que ces probabilités aient amélioré de 83% après le post de Coplan, indiquant que le tweet a changé le sentiment malgré un manque de confirmation.

Les propres marchés de Polymarket n'ont montré aucune prédiction officielle sur le lancement de POLY token, probablement pour éviter de créer des conflits d'intérêts ou des complications réglementaires. Cependant, les communautés sur Discord et Telegram ont dédié des canaux à la spéculation sur les airdrops, avec des utilisateurs partageant des heuristiques on-chain et des modèles d'éligibilité.

Plusieurs comportements ont émergé au fur et à mesure que les traders tentaient de se positionner pour d'éventuels airdrops :

- Volume farming : Les utilisateurs ont artificiellement gonflé l'activité de trading en achetant et vendant à répétition la même position, espérant qu'une allocation basée sur le volume les récompenserait. La structure du carnet d'ordres de Polymarket rend cela plus facile que les market makers automatisés, où les grandes transactions affrontent un impact sur le prix.

- Wash trading : Le trading coordonné entre plusieurs comptes contrôlés par la même personne crée une activité apparente sans risque réel. Les sociétés d'analyse de blockchain comme Chainalysis peuvent détecter certains modèles de wash trading, mais les acteurs sophistiqués utilisent des techniques de mixage pour obscurcir les connections.

- Création de marché : Les utilisateurs ont proposé de nouveaux marchés de prédiction à travers des catégories diversifiées, en espérant que les récompenses pour créateurs de marché feront partie des calculs d'airdrop. La plateforme a vu une vague de marchés de niche sur des sujets obscurs, certains avec un volume de trading minimal.

- Optimisation de la rentabilité : Plutôt que de courir après le volume, certains traders se sont concentrés sur le maintien de dossiers PnL positifs, anticipant que les utilisateurs profitables pourraient recevoir une allocation préférentielle. Cette approche nécessite des compétences réelles en prédiction plutôt qu'une exploitation mécanique.

- Engagement social : Les utilisateurs ont augmenté leur activité sur les canaux sociaux de Polymarket, participé aux discussions Discord et promu les marchés à leurs abonnés. Si l'airdrop inclut des métriques d'engagement social, les premiers bâtisseurs de communauté pourraient en bénéficier.

- La spéculation elle-même est devenue un sujet de marchés de prédiction sur d'autres plateformes. Kalshi et PredictIt ont créé des contrats sur le fait que Polymarket annoncerait ou non un token à des dates spécifiques, permettant effectivement aux utilisateurs de couvrir leur spéculation sur POLY.

La couverture médiatique crypto a amplifié le cycle de battage médiatique. CoinDesk, The Block, Decrypt et d'autres publications majeures ont publié des articles d'analyse examinant les preuves, l'ampleur potentielle et les implications réglementaires. L'ajout de Coplan à la liste des milliardaires de Bloomberg a fourni une crédibilité mainstream, avec une couverture CNBC et Wall Street Journal introduisant les marchés de prédiction aux audiences de la finance traditionnelle.

La culture des mèmes a embrassé la spéculation. Les réseaux sociaux étaient remplis d'images de l'installation de bureau salle de bain de Coplan, contrastant origines modestes avec le statut de milliardaire actuel. "Contre toute attente" est devenu une phrase récurrente, tirée du propre tweet de Coplan contextualisant son parcours.

L'attention a créé des dynamiques réflexives. Une couverture accrue a entraîné une acquisition de nouveaux utilisateurs, ce qui a augmenté le volume de trading, ce qui a généré plus de couverture. Les utilisateurs actifs quotidiens de Polymarket ont fluctué mais ont maintenu des niveaux élevés par rapport à la ligne de base pré-spéculation, suggérant un intérêt durable au-delà de l'exploitation pure du farming d'airdrops.

Les données de sentiment de marché de Kaito, qui suit la notoriété crypto à travers les plateformes sociales, ont montré que la discussion sur le marché de prédiction est passée de moins de 1% de la conversation crypto au début 2025 à près de 3% en octobre – une augmentation triple corrélée à l'activité électorale et aux nouvelles d'investissement d'ICE.

Avis d'Experts et Perspectives de l'Industrie : Entre Validation et Scepticisme

Les analystes de l'industrie ont offert des perspectives mitigées sur l'avenir de Polymarket et les implications potentielles de POLY token.

Thomas Peterffy, fondateur d'Interactive Brokers, a présenté les marchés de prédiction comme des outils pédagogiques : "Les marchés de prédiction enseignent au public à penser en probabilités. Ils transforment des opinions en confiance mesurable." Cette perspective met l'accent sur la valeur sociale au-delà de la recherche pure du profit, en ligne avec les arguments selon lesquels les marchés de prédiction améliorent la prise de décision collective.

Cependant, le scepticisme persiste. La commissaire de la CFTC, Kristin Johnson, a averti en 2025 que "les incitations spéculatives peuvent brouiller l'intention" dans les marchés de prédiction, exprimant des préoccupations que les plateformes commercialisées comme outils d'agrégation d'information fonctionnent principalement comme des lieux de jeu d'argent.

"La plus grande réussite crypto a été de renommer 'les paris' en 'marchés de prédiction', au même titre qu'appeler le sel et les roches 'électrolytes'", a écrit mert, PDG de la société d'infrastructure blockchain Helius et ancien ingénieur chez Coinbase. La critique souligne comment le cadrage linguistique façonne la perception réglementaire et publique.

Les perspectives du capital-risque reflètent un optimisme prudent. Claude Donzé, un principal chez Greenfield Capital, a déclaré à DL News : "C'est un défi majeur pour eux. Je serais surpris s'ils peuvent obtenir un autre pari de taille similaire de sitôt," en se référant au déclin du volume de Polymarket après les élections. Le commentaire interroge sur la capacité de l'engagement de la plateforme à se maintenir sans événements phares comme les élections présidentielles.

Rennick Palley, partenaire fondateur chez la société de capital-risque en phase de démarrage Stratos, a offert une perspective plus positive : "La product market fit pour un marché de prédiction et une élection est aussi bonne qu'elle peut l'être. Cela arrive tous les quatre ans, les gens anticipent ce qui va se passer, et il y a une énorme couverture médiatique."

Douglas Campbell, professeur d'économie à la New Economic School et fondateur de la plateforme de prédiction Insight Prediction, a noté que les déclins de volume post-électoral étaient inévitables mais a mis l'accent sur les catalyseurs à venir : "La prochaine grande élection américaine n'est qu'à deux ans", en se référant aux élections de mi-mandat de 2027.

Les signaux d'adoption institutionnelle continuent d'émerger. Un rapport de l'OCDE de 2025 indiquait que 58% des hedge funds utilisent désormais les dérivés DeFi, contre 23% en 2023, alors qu'ils diversifient leur exposition au risque et améliorent la liquidité. De plus, 42% des investisseurs institutionnels prévoient d'augmenter leurs allocations d'actifs digitaux dans les années à venir.

La société d'analyse de marché crypto Delphi Digital a publié une recherche suggérant que les marchés de prédiction pourraient atteindre 8 milliards de dollars de revenus annuels d'ici 2030, faisant écho à l'estimation de Piper Sandler. L'analyse a souligné les paris sportifs comme un majo...Skip translation for markdown links.

Content: vecteur de croissance, avec des marchés de prédiction pouvant potentiellement capter des parts de marché des bookmakers traditionnels grâce à des frais plus bas et une plus grande transparence.

Les analystes techniques de la société de recherche sur la blockchain Messari ont examiné les potentielles tokenomics de POLY, modélisant des scénarios où les jetons de gouvernance des principaux protocoles DeFi se négocient généralement à 0,5x à 3x la valorisation de la plateforme sous-jacente. Appliqué à l'évaluation de $9 milliards de l'équité de Polymarket, cela suggère que POLY pourrait atteindre une valorisation totalement diluée de $4,5 milliards à $27 milliards selon la conception de l'utilité et les conditions du marché.

Kaiko, une entreprise de données de marché crypto, a analysé les dynamiques de liquidité pour les marchés potentiels de POLY. Le rapport suggérait que les principales bourses, y compris Binance, Coinbase, et Kraken, listeraient probablement POLY, étant donné le profil de Polymarket et le soutien d'ICE, garantissant une liquidité adéquate pour la découverte des prix. Cependant, la volatilité initiale pourrait être extrême, avec des variations de prix potentielles de 50 à 70 % au cours des premières semaines à mesure que les premiers bénéficiaires de l'airdrop vendent pour réaliser des gains.

Des experts juridiques ont pesé sur la viabilité réglementaire. Lewis Cohen, partenaire du cabinet d'avocats DLx Law, a suggéré qu'un jeton de gouvernance soigneusement structuré pourrait éviter une classification comme valeur mobilière s'il est conçu uniquement pour le vote sur les paramètres du protocole sans droits de bénéfice. Cependant, il a averti que le personnel d'application de la SEC a montré du scepticisme envers les défenses de pure gouvernance, particulièrement lorsque les jetons se négocient sur des bourses où les acheteurs attendent clairement une appréciation des prix.

Preston Byrne, partenaire du cabinet d'avocats Byrne & Storm, a proposé une vision plus pessimiste : "Tout jeton distribué en lien avec une plateforme qui prend en garde les fonds des utilisateurs et interpose des paris financiers va devoir se battre pour argumenter qu'il ne s'agit pas d'une valeur mobilière." Il a noté que l'implication d'ICE augmente en réalité la surveillance réglementaire au lieu de fournir un abri sûr.

La société d'analyse blockchain Chainalysis a publié des recherches sur les schémas de farming de airdrop, constatant qu'environ 30 à 40 % des adresses revendiquant des airdrops majeurs montraient des caractéristiques cohérentes avec les attaques Sybil ou le wash trading. L'analyse suggérait que des mesures efficaces anti-tricherie nécessitent généralement un score d'éligibilité multi-facteurs complexe combiné à une révision humaine des schémas suspects.

Scénarios futurs : Si POLY se lance (et s'il ne le fait pas)

Il existe plusieurs voies pour le développement potentiel du jeton POLY, chacune comportant des implications distinctes :

Scénario 1 : Airdrop traditionnel avec jeton de gouvernance

Polymarket annonce un jeton de gouvernance POLY distribué aux utilisateurs historiques en fonction du volume de transactions, de la rentabilité et de l'ancienneté sur la plateforme. Le jeton accorde des droits de vote sur les règles de résolution de marché, les paramètres de frais et l'allocation du trésor. La distribution se déroule en plusieurs phases pour réduire la pression de vente immédiate.

Implications : Un fort engouement initial conduit à des inscriptions en bourse et une couverture médiatique. Le prix du jeton montre probablement une volatilité extrême, les premiers bénéficiaires de l'airdrop vendant immédiatement tandis que les utilisateurs à long terme et les nouveaux spéculateurs accumulent. La participation à la gouvernance peut être faible au début, typique des jetons DeFi où moins de 10 % de l'offre vote sur des propositions. Polymarket gagne une défense de décentralisation contre les lois sur les valeurs mobilières mais est confronté à des défis de coordination de la gouvernance en cours.

Scénario 2 : Modèle hybride avec distribution conforme à ICE

POLY se lance avec des exigences strictes de KYC, des calendriers d'acquisition et une distribution restreinte pour empêcher le dumping immédiat. Seuls les utilisateurs vérifiés des États-Unis et les utilisateurs internationaux qualifiés reçoivent des allocations. Les investisseurs institutionnels accèdent aux jetons par des canaux séparés avec des restrictions supplémentaires.

Implications : Moins de battage que les airdrops traditionnels en raison de la friction de vérification d'identité et des verrous d'acquisition. Cependant, la crédibilité institutionnelle augmente, attirant potentiellement de sérieux investisseurs à long terme. La stabilité des prix peut être meilleure avec une offre restreinte, mais la liquidité pourrait en souffrir. La communauté crypto peut voir le lancement comme compromettant les principes de décentralisation, bien que le risque réglementaire diminue considérablement.

Scénario 3 : Inscription en bourse sans airdrop

Polymarket lance POLY par des offres initiales en bourse ou un financement traditionnel, sans airdrop pour les utilisateurs existants. Les jetons sont achetés plutôt que distribués librement.

Implications : Un contrecoup communautaire serait probablement sévère. Les utilisateurs ayant passé des années à fournir de la liquidité et à valider la plateforme se sentiraient trompés. Les concurrents offrant des airdrops pourraient capitaliser sur le ressentiment pour attirer des utilisateurs. Cependant, Polymarket évite les risques juridiques liés aux distributions gratuites et maintient des revenus issus des ventes de jetons. Cette approche reflète les marchés d'actions traditionnels mais contredit l'éthique crypto de récompenser les adopteurs précoces.

Scénario 4 : Jeton réservé aux institutions

POLY existe exclusivement pour les participants institutionnels, servant de devise de règlement ou de mécanisme de gouvernance pour des contrats d'événements à grande échelle. Les utilisateurs de détail continuent d'utiliser l'USDC.

Implications : Impact communautaire minimal car les utilisateurs de détail n'attendraient pas d'allocation. L'adoption institutionnelle pourrait être plus forte car la spéculation de détail ne complique pas la gouvernance. Cependant, cela va à l'encontre du récit de décentralisation et limite la liquidité du jeton. Polymarket pourrait avoir du mal à justifier l'existence du jeton s'il n'élargit pas la participation des parties prenantes.

Scénario 5 : Aucun lancement de jeton

Le post de Coplan était une simple spéculation, du mème-posting ou un test de réaction du marché. Aucun jeton POLY ne se matérialise jamais.

Implications : Déception à court terme parmi les utilisateurs farming des airdrops potentiels. Cependant, Polymarket continue d'opérer de manière rentable sans les complexités de distribution de jetons. L'entreprise maintient un contrôle total sur la direction de la plateforme sans les contraintes de jeton de gouvernance. Les utilisateurs pourraient apprécier d'éviter la volatilité et la distraction de la spéculation sur les jetons. La décision pourrait être vue comme une retenue responsable ou une occasion manquée selon le point de vue.

Considérations stratégiques : Plusieurs facteurs influenceront probablement la décision de Polymarket :

- Environnement réglementaire : Si la réglementation crypto devient plus favorable sous les politiques d'administration Trump continues et la modernisation de la CFTC, les lancements de jetons font face à un risque juridique moindre. À l'inverse, une application agressive de la SEC sous une future administration différente pourrait rendre les jetons juridiquement intenables.

- Dynamiques concurrentielles : Le succès de Kalshi en tant que marché de prédiction réglementé aux États-Unis sans jeton démontre la viabilité des modèles sans jeton. Cependant, si les concurrents lancent avec succès des jetons de gouvernance qui attirent les utilisateurs par des incitations financières, Polymarket pourrait se sentir contraint de répondre.

- Conditions de partenariat avec ICE : L'accord d'investissement contient probablement des dispositions affectant les décisions de lancement de jetons. ICE pourrait avoir des droits de véto sur des actions d'entreprise significatives, ou la structure de l'accord pourrait inclure des dispositions de garantie de jetons obligeant une distribution future.

- Timing du marché : Les conditions du marché crypto affectent les fenêtres de lancement optimales. Les marchés haussiers soutiennent des valorisations plus élevées et un sentiment positif, tandis que les marchés baissiers créent du scepticisme et une pression de vente. Polymarket synchroniserait probablement tout lancement avec de fortes conditions de marché générales.

- Préparation technique : Construire une infrastructure de jeton sécurisée nécessite un temps de développement significatif. Les audits de contrats intelligents, les cadres de gouvernance et les mécanismes de distribution nécessitent des tests approfondis avant le lancement. Se précipiter pour respecter des échéances spéculatives risque des échecs techniques catastrophiques.

Dernières réflexions

Le post en cinq symboles de Shayne Coplan a capturé la tension perpétuelle de l'industrie crypto entre une véritable innovation et une frénésie spéculative. La possibilité d'un jeton POLY représente une question légitime sur la façon dont les marchés de prédiction décentralisés doivent être gouvernés, financés et soutenus. L'engouement du marché reflète à la fois un intérêt rationnel pour des actifs potentiellement précieux et une exubérance irrationnelle motivée par une psychologie d'enrichissement rapide.

Ce que nous savons avec certitude : Intercontinental Exchange a investi $2 milliards dans Polymarket pour une valorisation de $9 milliards. Cette approbation sans précédent de la part d'une puissance financière traditionnelle valide les marchés de prédiction en tant qu'infrastructure financière sérieuse, et non de simples curiosités de jeu. L'accord donne à Polymarket des ressources, de la crédibilité et des canaux de distribution qui pourraient accélérer l'adoption grand public.

Nous savons également que Coplan a laissé entendre des possibilités de jeton par des réseaux sociaux cryptiques, un silence stratégique, et une structuration d'entreprise qui reflète les schémas pré-lancement d'autres protocoles DeFi. Il reste ambigu de savoir si ces signaux indiquent une véritable intention ou simplement un positionnement stratégique.

Ce qui reste incertain : si un jeton POLY sera effectivement lancé, quelle forme il pourrait prendre, comment il serait distribué, et quand toute annonce pourrait avoir lieu. La complexité réglementaire à elle seule pourrait retarder indéfiniment le lancement ou le rendre impossible sous la législation actuelle. L'implication d'ICE augmente simultanément la légitimité du jeton et limite la flexibilité de la conception.

Le contexte plus large importe plus que n'importe quel lancement de jeton unique. Polymarket représente un cas test pour savoir si une infrastructure financière native crypto peut évoluer en systèmes réglementés, soutenus par des institutions, tout en conservant l'innovation sans permission qui a rendu la technologie précieuse. Si elle réussit, POLY pourrait démontrer une voie pour que d'autres protocoles DeFi atteignent la légitimité tout en maintenant la décentralisation.

En cas d'échec — que ce soit par une fermeture réglementaire, un échec technique ou des défauts de conception — cela renforcerait l'opinion des sceptiques selon laquelle la crypto reste fondamentalement en désaccord avec les exigences de conformité nécessaires pour la finance traditionnelle.

Pour les utilisateurs envisageant de farm des airdrops potentiels, le calcul est simple : une véritable utilisation de la plateforme ne coûte rien au-delà du capital de transaction et du temps. Le farming de volume artificiel par le wash trading risque des restrictions de compte sans récompenses garanties. L'approche la plus rationnelle est d'utiliser Polymarket pour son but prévu — agréger des informations sur des événements futurs — et traiter tout airdrop potentiel comme un bonus plutôt queVoici la traduction du contenu :

Dans l'industrie des marchés de prédiction, le lancement potentiel de POLY représente un tournant. Une distribution de jetons réussie pourrait catalyser les lancements de concurrents, accélérer l'adoption institutionnelle, et établir les marchés de prédiction comme une couche permanente de l'infrastructure financière. Un lancement échoué ou compromis pourrait entraîner des répressions réglementaires et valider les critiques qui perçoivent le secteur comme un jeu déguisé en finance.

La réponse à la question de savoir si POLY devient l'un des plus grands airdrops de la crypto dépend de variables au-delà de la spéculation du marché : les décisions réglementaires, la mise en œuvre technique, les priorités stratégiques, et les conditions du marché mois ou années plus tard. Le tweet énigmatique de Coplan peut avoir été une véritable prédiction, un positionnement stratégique, ou simplement du trolling.

Jusqu'à ce que Polymarket fasse une annonce officielle, POLY reste exactement ce que l'emoji penseur suggère : une possibilité à considérer, mais pas une certitude à assumer. Dans les marchés cryptographiques où le sentiment déplace des milliards et où les lignes entre information et battage médiatique s'estompent, cette ambiguïté est peut-être le résultat le plus prévisible de tous.

Que POLY soit lancé comme la distribution révolutionnaire que suggère Coplan, ou reste une plaisanterie interne parmi les utilisateurs de crypto Twitter, la spéculation elle-même a déjà accompli quelque chose de significatif : élever les marchés de prédiction d'une curiosité DeFi de niche à une conversation financière grand public. Dans une industrie où l'attention précède souvent l'adoption, cela peut être le signal le plus précieux que le post de cinq symboles de Coplan pourrait envoyer.