Pasar global menghabiskan minggu ini berjalan di atas tali antara rasa lega dan kecemasan. Pengadilan banding Washington menjaga tarif "Hari Pembebasan" Presiden Trump tetap berlaku, memasukkan kembali risiko perdagangan tepat saat investor bersorak atas cetakan PCE AS yang lebih dingin dan bulan terbaik S&P 500 sejak 2023. Sementara Wall Street berpindah ke chip AI pada prospek besar Nvidia, sentimen di Asia merosot: alat ukur pabrik memberikan indikasi pembacaan di bawah 50 untuk PMI Tiongkok dan ekuitas Jepang terjatuh di bawah ketakutan ekspor mobil.

Eropa berjuang dengan kejutan inflasi Inggris yang lebih tinggi dari perkiraan dan pembicaraan tentang pelonggaran BoE yang lebih cepat, membuat sterling tetap kuat tetapi waktu pemotongan suku bunga menjadi kabur. Komoditas menggambarkan kisah dua trek yang serupa: OPEC+ bergerak maju dengan kenaikan pasokan baru di bulan Juli, menahan lonjakan harga minyak mentah, sementara pelemahan ritel Australia dan data pengeluaran AS yang lemah memicu harapan bahwa disinflasi global masih berlanjut.

Rekapitulasi Saham

Pasar Saham Bereaksi terhadap Tarif yang Berubah-ubah & Data Makro Campuran

-

Amerika Serikat: S&P 500 naik ≈1,9% dalam sepekan, ditutup pada 5,912, hanya 3.8% dari rekor Februari, didukung oleh kekuatan chip AI meskipun tajuk utama tarif mengacaukan pergerakan dalam sehari. Lonjakan Nasdaq sebesar 9,6% di bulan Mei adalah bulan terbaiknya sejak 2023.

-

Eropa: FTSE 100 London turun ≈0,1% menjadi 8,772 dengan pengecer seperti JD Sports jatuh karena kekhawatiran eksposur tarif, sementara utilitas melampaui karena arus mengalir secara defensif.

-

Asia-Pasifik: Nikkei 225 Jepang turun 1,3% pada minggu ini, berakhir di 37,965 setelah saham teknologi dan otomotif terjual saat pungutan AS diberlakukan kembali.

-

India: Nifty 50 turun 0,68% menjadi 24,751, ditarik oleh nama-nama otomotif saat investor mem-booking keuntungan setelah reli di bulan Mei.

Pergerakan & Peristiwa Terkemuka:

-

Pemenang: Semikonduktor AS (Nvidia +4 % w/w) atas permintaan server AI.

-

Pecundang: Pembuat mobil Asia (Mazda −3,5 %, Kia −3,8 %) karena kejutan tarif.

-

Tidak ada IPO besar yang diberi harga minggu ini, tetapi tajuk utama reformasi fiskal AS membuat jalur penawaran tetap hati-hati.

Pemeriksaan Komoditas

Minyak Melayang Sekitar $63 Sementara Emas Memudar dari Rekor Tertinggi

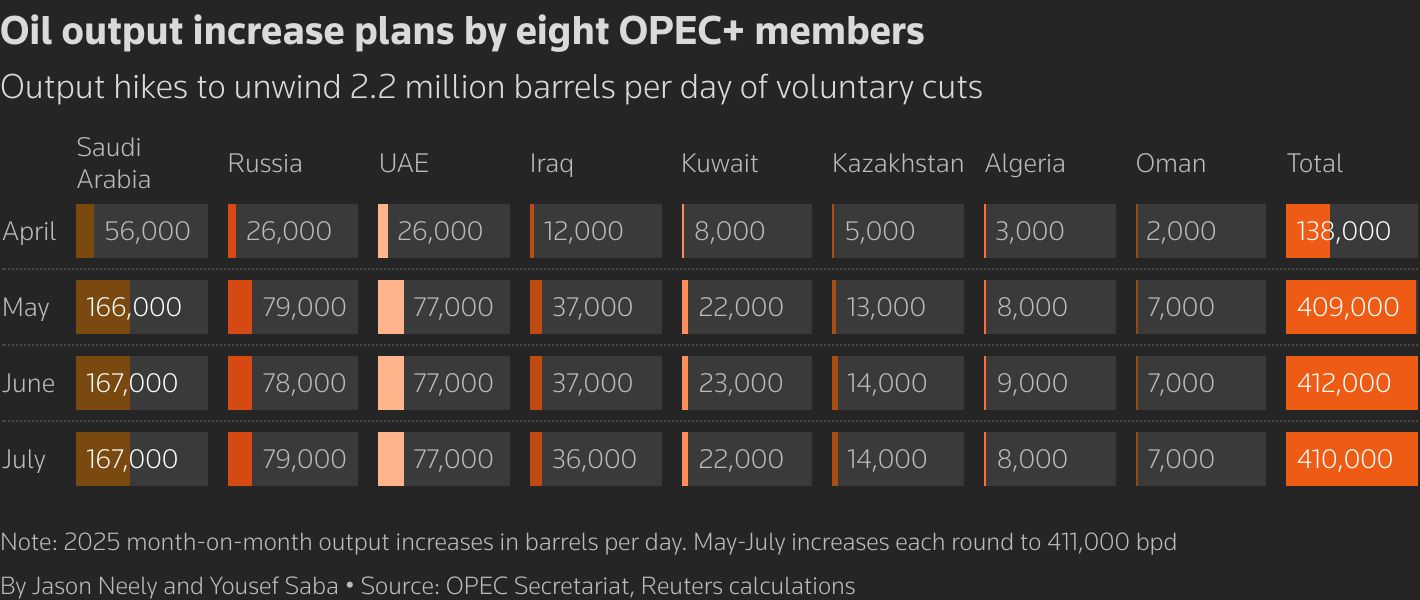

- Minyak mentah: Kontrak Brent turun menjadi $62,78 /bbl, turun 0,9 % dalam seminggu setelah OPEC+ mengonfirmasi kenaikan baru 411 kb/d Juli, mengutamakan volume di atas harga.

-

Emas: Emas spot turun ke $3,289 /oz setelah mencapai $3,318 pertengahan minggu, menghentikan rangkaian kemenangan tiga minggu ketika dolar menguat. Perak bertahan di atas $33 /oz.

-

Logam industri & massal: Batu bara termal patokan di Asia mencapai titik terendah empat tahun setelah ekspor Indonesia merosot 12% YTD, merusak bullish LNG.

-

Level kunci yang diawasi: Brent $60 (dukungan) / $66 (resistensi); Emas $3,250 (dukungan) / $3,400 (resistensi).

Snapshot Mata Uang & Valuta Asing

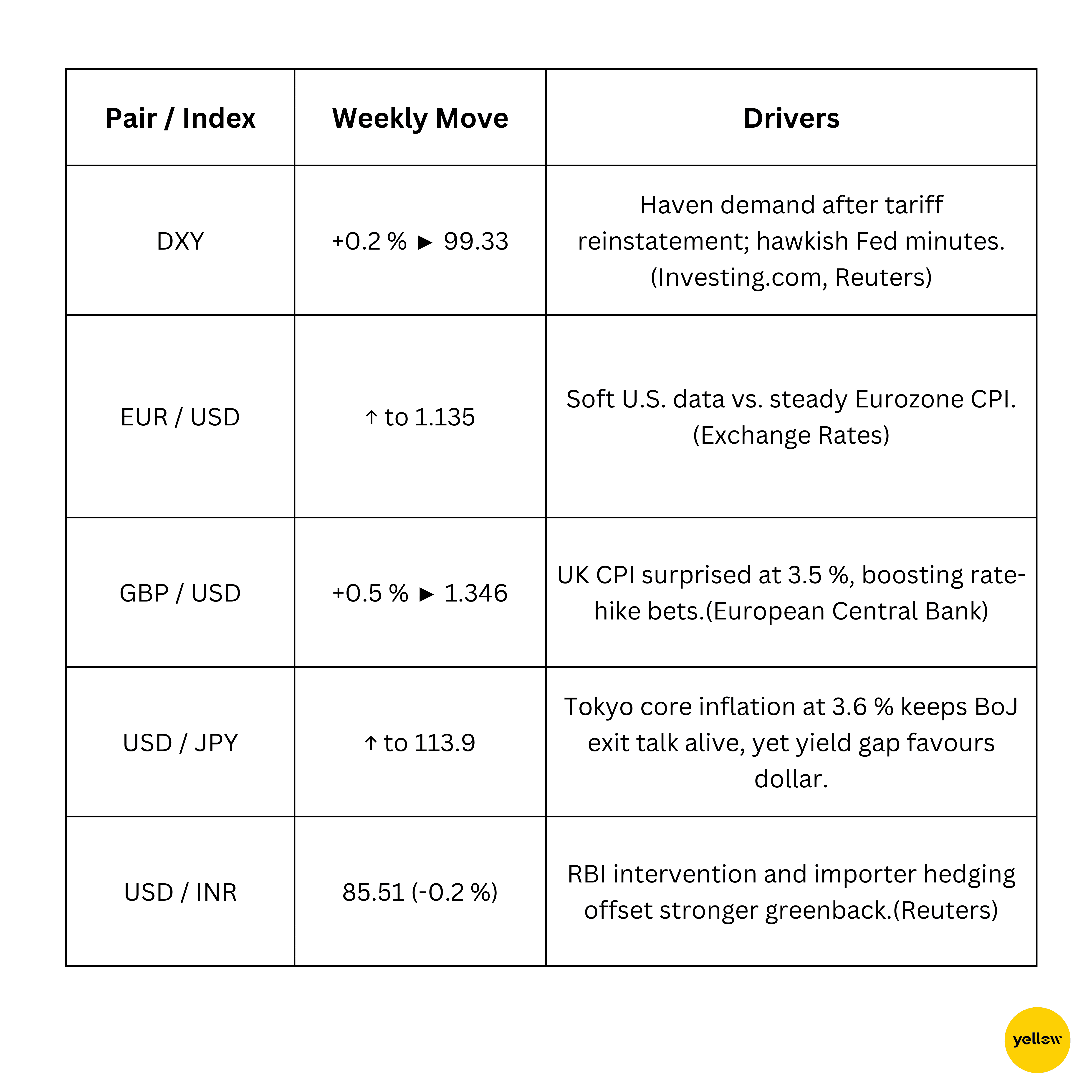

Indeks Dolar Naik; Sterling Meningkat karena CPI Inggris yang Panas

Imbal Hasil Obligasi & Suku Bunga

Imbal Hasil Merangkak Naik Setelah Notulen Fed Hawkish, ECB Tetap Waspada

-

Obligasi AS: Imbal hasil 10-tahun berakhir minggu ini di 4.41%, naik ~6 bp, setelah notulen menunjukkan anggota FOMC menyadari "trade-offs" sulit antara inflasi dan pekerjaan.

-

Eropa: Bund Jerman 10-tahun ditutup sedikit di atas 2.50%, sedikit berubah saat inflasi zona euro bertahan pada 2,1 %.

Kripto & Aset Alternatif

Bitcoin Menahan Garis $104k; Altcoins Bergejolak Karena Berita Kebijakan

-

Bitcoin (BTC): Turun 2,1% minggu ini, tetapi rebound di atas $104 k setelah likuidasi tarif menghapus hampir $1 miliar dalam posisi long.

-

Ethereum (ETH): Tergelincir ke $2,633 (-1,8 % w/w) sebelum pembeli mempertahankan dukungan $2,600.

-

Narasi makro: Wakil Presiden JD Vance dalam keynote di Bitcoin 2025 dan dorongan White House untuk undang-undang stablecoin menjaga sentimen regulasi konstruktif, membatasi sisi bawah.

Acara Global & Tren Makro

Tarif Memberi Bayangan pada Prospek Perdagangan; Jalur Inflasi yang Berbeda

-

Bank sentral Taiwan meyakinkan pasar bahwa Obligasi AS tetap "sound" sebagai investasi dan mahkota mata uang cadangan dolar aman, mendinginkan spekulasi tentang pesanan pasca-dolar yang akan datang.

-

PMI manufaktur resmi Tiongkok tetap di bawah garis ekspansi 50 poin di 49,5, menekankan pemulihan tidak merata dan memicu seruan untuk stimulus baru dari Beijing.

-

IMF memperingatkan bahwa utang global yang membengkak dan eksposur non-bank yang tidak jelas mengancam likuiditas di pasar obligasi pemerintah $80 trilyun.

Pemikiran Penutup

Melihat melintasi kelas aset, aksi harga terasa lebih ke rotasi daripada kemunduran. Pembuat chip, penjelajah energi, dan barang defensif terpilih menarik arus, yang menyiratkan bahwa investor tidak sepenuhnya meninggalkan risiko atau sepenuhnya menerimanya. Otomotif dan eksportir tetap menjadi titik tekanan, dan PMI Tiongkok yang terengah-engah menambah angin sakal lain untuk siklus pada kuartal mendatang. Cetakan makro menyampaikan pesan campuran: inflasi utama sedang mereda di Amerika Serikat, namun pembacaan yang lengket di Inggris dan Jepang memperingatkan bahwa "mil terakhir" dari perjalanan disinflasi akan sulit diperjuangkan. Pertautkan kebijakan yang meningkat dan ketegangan perdagangan yang kembali menunjukkan korelasi aset silang yang lebih kasar; kurva imbal hasil cenderung tidak menemukan jangkar stabil hingga kejelasan muncul pada waktu Fed dan akhir permainan tarif.

Seperti apa perkembangan saat ini, perhatian beralih ke laporan penggajian non-pertanian AS minggu depan dan rilis resmi PMI Tiongkok. Laporan pekerjaan yang lemah bersamaan dengan pembacaan Tiongkok di bawah 50 lainnya dapat meningkatkan peluang terhadap dukungan moneter yang sinkron, hasil yang akan disambut baik oleh banteng ekuitas. Sebaliknya, kejutan kenaikan dalam pekerjaan atau nada hawkish Fed dapat membuat dolar memperpanjang kenaikannya, memperketat kondisi keuangan global tepat saat momentum pendapatan perusahaan menunjukkan tanda-tanda puncak awal. Singkatnya, peluang masih ada dalam infrastruktur AI, komoditas terpilih dan neraca berkualitas tinggi namun begitu juga dengan bendera merah tentang likuiditas dan kesalahan kebijakan.