Minggu ini, pasar global menemukan diri mereka tertarik dalam dua arah yang sangat berbeda. Cetakan CPI AS yang lebih lemah dari perkiraan (headline naik hanya 0,1% bulan-ke-bulan, 2,4% tahun-ke-tahun) memicu harapan bahwa Federal Reserve akhirnya dapat mulai melonggarkan sebelum musim panas berakhir.

Namun hampir seiring waktu, serangan balasan Israel terhadap aset Iran kembali memicu risiko Timur Tengah, memaksa para pedagang untuk mengukur ulang ketakutan pasokan minyak mentah dan memicu pembicaraan tentang potensi sumbatan Selat Hormuz.

Dengan latar belakang tarik-menarik tersebut, tolok ukur AS melayang dalam 2% dari rekor tertinggi, indeks Eropa tergelincir saat biaya energi menggigit margin, dan Asia diperdagangkan beragam karena ketinggalan ekspor China menjaga kenaikan logam tetap terkendali. Indeks dolar meluncur ke posisi terendah tiga tahun mendekati 97,8 sebelum memulihkan beberapa tanah, meninggalkan investor yang secara bersamaan berburu tempat aman di emas dan Treasury serta mengejar risiko di token teknologi dan DeFi.

Rekap Saham

Pasar Saham Bereaksi terhadap Pendinginan CPI & Kejutan Timur Tengah

-

Amerika Serikat: S&P 500 turun 1,1% pada hari Jumat setelah serangan Israel terhadap Iran tetapi menyelesaikan minggu ini hampir tidak berubah, masih berada di bawah <3% dari rekor tertinggi Februari.

-

Eropa: Nama energi (Shell +1,9%, BP +2,6%) menjaga STOXX 600, namun indeks turun 0,9% pada hari Jumat dan mencatatkan kerugian mingguan ketika perjalanan & rekreasi dan otomotif merosot akibat harga minyak yang lebih tinggi dan pengalihan penerbangan.

-

UK: FTSE 100 mencatatkan penutupan rekor pada 8.884,92 pada hari Kamis berkat kekuatan energi, sebelum mengembalikan keuntungan untuk mengakhiri minggu ini sedikit lebih rendah.

-

Asia-Pac: Kenaikan berbasis chip menjaga Nikkei 225 Jepang menuju kenaikan mingguan kedua, sementara Nifty 50 dan Sensex India turun 1,1% / 1,3% karena minyak mentah yang lebih tinggi merugikan penyuling dan saham maskapai penerbangan terjun bebas setelah kecelakaan Air India.

-

Yang menonjol dalam sektor: Energi dan pertahanan berkinerja lebih baik secara global; maskapai penerbangan, otomotif, dan OMC India menjadi yang tertinggal.

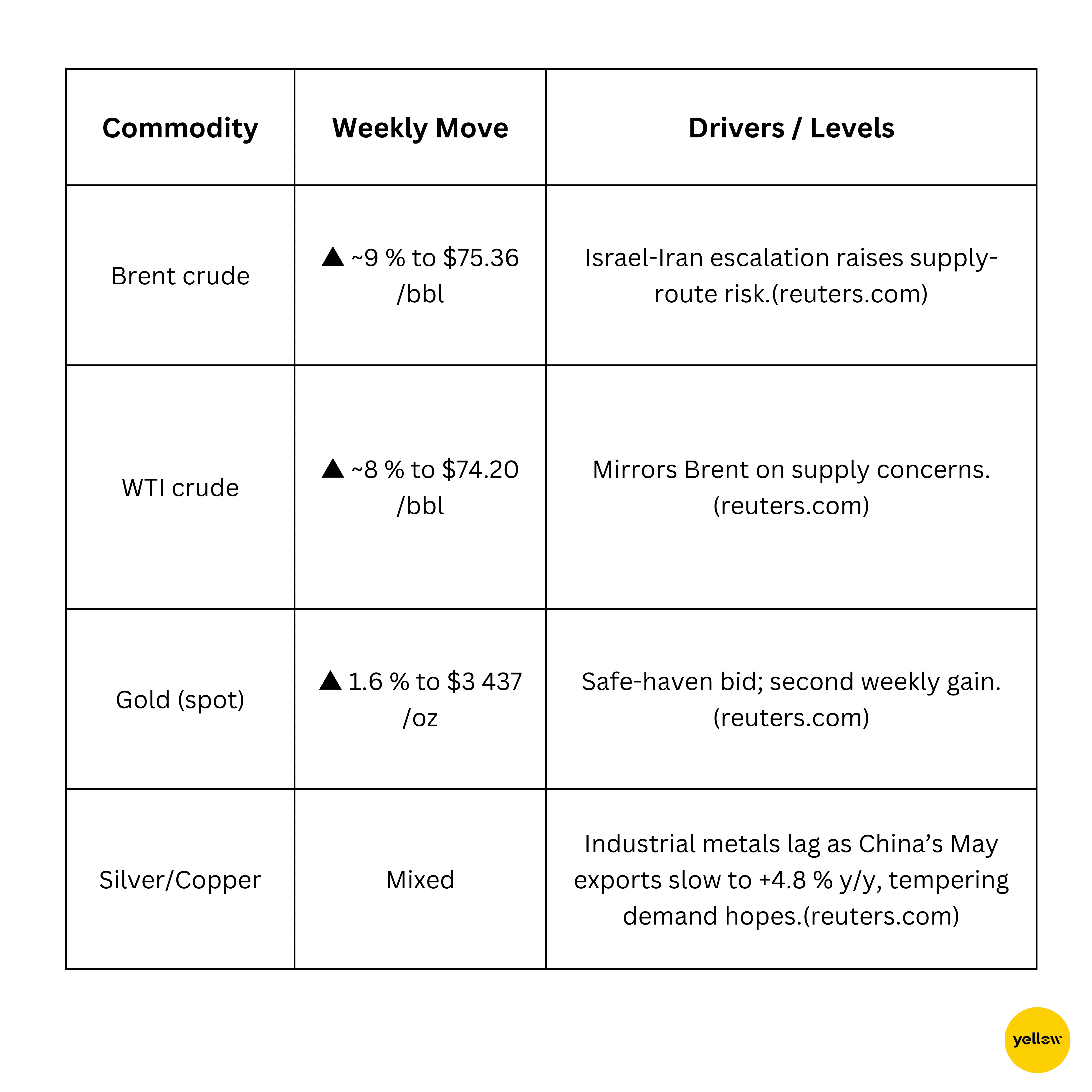

Cek Komoditas

Harga Minyak Melonjak Sementara Emas Menemukan Perlindungan

Tinjauan Mata Uang & Forex

Dolar Naik, Yen Masih Naik Untuk Minggu Ini

-

DXY naik 0,5% Jumat ke 98,2, menghentikan penurunan dua hari, tetapi masih menuju penurunan mingguan kedua berturut-turut pada data AS yang lebih lembut.

-

JPY menghadapi penjualan spontan ke ¥143,9 per USD pada hari Jumat yang membalik kenaikan mingguan sebelumnya hampir 1% saat aliran safe-haven naik turun.

-

EUR/GBP, keduanya turun 0,4-0,5% karena investor beralih ke dolar.

-

INR sedikit turun, tertekan lonjakan harga minyak dan kekuatan dolar secara luas.

Central-bank color: Pasar menantikan The Fed (19 Juni) untuk petunjuk jalur suku bunga baru dan melihat penyesuaian pembelian obligasi BoJ saat yen menguji ambang rasa sakit otoritas.

Imbal Hasil & Suku Bunga Obligasi

Treasuries Mengalami Fluktuasi Atas Risiko Geo, Fokus pada The Fed

-

US 10-year turun ke posisi terendah satu bulan 4,31% pada pembelian safe-haven, setelah melonjak ke 4,42% intraday; perubahan mingguan adalah -3 bp yang sederhana.

-

Curve chatter: Ahli strategi masih memperkirakan The Fed akan bertahan pada 4,25 - 4,50% minggu depan tetapi melihat harga masa depan dua kali pemotongan sebelum akhir tahun.

-

Eropa: Bunds menguat setelah CPI Jerman Mei mengkonfirmasi dingin 2,1%, sementara sektor periferi menguat berkat pembicaraan reinvestasi ECB.

Crypto & Aset Alternatif

Token DeFi Mengungguli Mayor saat Institusi Terus Membeli

-

Bitcoin (BTC) +3,2% m/m, $105.3 K pada penutupan. Pemegang jangka panjang terkunci pada $1,47 miliar/hari keuntungan minggu lalu, namun saldo bursa ada di posisi terendah lima tahun, yang menandakan keketatan pasokan.

-

Ethereum (ETH) +2,7%, $2,520. ETF spot-ETH AS menyerap $240 juta pada 12 Juni mengalahkan aliran masuk BTC untuk hari itu dan mengukuhkan narasi "obligasi digital" ETH.

-

Aave (AAVE) +8,9%, $276. Naik 22% intraday pada 10 Juni setelah Ketua SEC Paul Atkins memperkenalkan "pengecualian inovasi" untuk platform DeFi.

-

Uniswap (UNI) +12,7%, $7,25. Alamat aktif harian melonjak 31% m/m ketika pedagang beralih dari memecoin ke DEX blue chips pada optimisme yang sama terhadap DeFi.

-

Aset dana crypto mencapai rekor $167 miliar pada Mei pada aliran masuk bersih $7,05 miliar versus aliran keluar $5,9 miliar dari dana ekuitas global—menunjukkan bahwa institusi memperlakukan aset digital sebagai lindung nilai terhadap volatilitas suku bunga-ekuitas.

Acara Global & Tren Makro

Data & Geopolitik Menarik Naratif Pertumbuhan

-

CPI AS Mei: Headline +0,1% m/m (2,4% y/y) dan inti +0,1%, terlemah sejak Januari. Hunian naik 0,3%, energi turun 1%. Treasury reli, menarik turun hasil 10-thn sebesar 7 bp ke 4,31% dan meningkatkan peluang pemotongan September menjadi ~60%.

-

Serangan udara Israel–Iran: Serangan Israel terhadap situs peluru kendali Iran, drone balasan di atas Tel Aviv. Minyak mentah Brent melonjak 12,5% dalam minggu ini ke $74,23, lonjakan terbesar sejak 2022; S&P-500 E-minis jatuh 1,7% pra-buka; emas menambah 1,6%. Kira-kira 20% dari minyak global melewati Selat Hormuz yang sekarang rentan.

-

Perdagangan China Mei: Ekspor +4,8% y/y (melemah), impor -3,4%. Pembelian kedelai melonjak 129% m/m, tetapi impor minyak mentah dan tembaga masing-masing turun ~3%. Kontrak berjangka tembaga berakhir minggu ini -2%; AUD/USD merosot 0,7%.

-

HICP Jerman: Inflasi dikonfirmasi 2,1% y/y (turun dari 2,2%). Imbal hasil Bund menurun 5 bp menjadi 2,35%; EUR/USD melemah 0,5% karena pasar memperhitungkan ECB akan bertahan hingga musim gugur.

Pemikiran Akhir

Inflasi AS yang mendingin menunjukkan transisi yang lama dijanjikan dari "lebih tinggi untuk lebih lama" ke "lebih rendah, tetapi dengan hati-hati" mungkin akhirnya sedang dalam perjalanan, tetapi lonjakan minyak paralel adalah pengingat keras bahwa harga utama dapat mempercepat kembali dengan cepat jika geopolitik memblokir seperlima dari aliran minyak mentah global. Saham energi dan pertahanan menyerap permintaan, sementara teknologi yang sensitif terhadap suku bunga dan utilitas terbukti cukup tahan menggambarkan betapa banyak keyakinan yang masih ditempatkan pasar dalam peralihan kebijakan akhirnya.

Pada saat yang sama, kelemahan dalam siklus Eropa dan mata uang pasar berkembang menandakan retakan di bawah permukaan. Jatuhnya DXY menandakan melemahnya dukungan imbal hasil AS, tetapi juga memberi peluru baru kepada penggemar aset keras: emas mencapai tertinggi dua minggu; Bitcoin menambah lebih dari 3%, dan ETF spot-ETH mencatatkan hari kesembilan belas berturut-turut aliran masuk bersih sebelum sedikit pembalikan pada hari Jumat.

Melihat ke depan, dot-plot The Fed Rabu depan dan setiap kata tentang cadangan strategis dari OPEC+ akan memutuskan apakah reli akan meluas atau mundur. Pandangan saya yang bertentangan: jika Brent tetap di atas $80 sementara CPI inti tetap berada di bawah 3%, kita dapat melihat "inflasi baik, pertumbuhan baik" yang jarang terjadi, meskipun singkat, tetapi cukup kuat untuk mendorong ekuitas global ke rekor baru sebelum likuiditas musim panas menipis. Bagi investor, ini berarti tetap gesit: pertahankan sebagian alokasi di energi, pertahankan lindung nilai di Treasury dan emas, dan jangan abaikan akumulasi yang tenang yang terjadi pada nama-nama DeFi berkualitas.