Tiga tahun lalu, lending kripto berada dalam bencana besar. Celsius Network berutang $4,7 miliar ke lebih dari 100.000 kreditur. Voyager Digital runtuh dengan pengguna diperkirakan pulih hanya 35% dari setoran mereka. BlockFi mengajukan kebangkrutan dengan kewajiban antara $1 miliar dan $10 miliar. Genesis berutang $3,5 miliar ke 50 kreditur terbesarnya.

Domino jatuh dengan kecepatan menakutkan: kegagalan Three Arrows Capital memicu kerugian untuk Voyager, Celsius, BlockFi, dan Genesis, yang semuanya memiliki eksposur signifikan ke hedge fund kripto tersebut.

Krisis ini mengungkapkan kelemahan fundamental yang mengubah pemberi pinjaman menjadi operasi mirip Ponzi. Praktik rehypothecation menciptakan jaringan kompleks ketergantungan, di mana jaminan klien digunakan ulang beberapa kali di berbagai pemberi pinjaman. Pinjaman tanpa jaminan kepada entitas seperti Three Arrows Capital meninggalkan platform dengan $40 juta hingga lebih dari $1 miliar dalam klaim ketika peminjam tersebut gagal bayar. Ketika stablecoin algoritmis UST milik Terra runtuh pada Mei 2022, sekitar $40 miliar dalam nilai pasar menguap, memicu runtutan yang mengungkapkan kerapuhan di balik janji kredit kripto akan hasil dua digit.

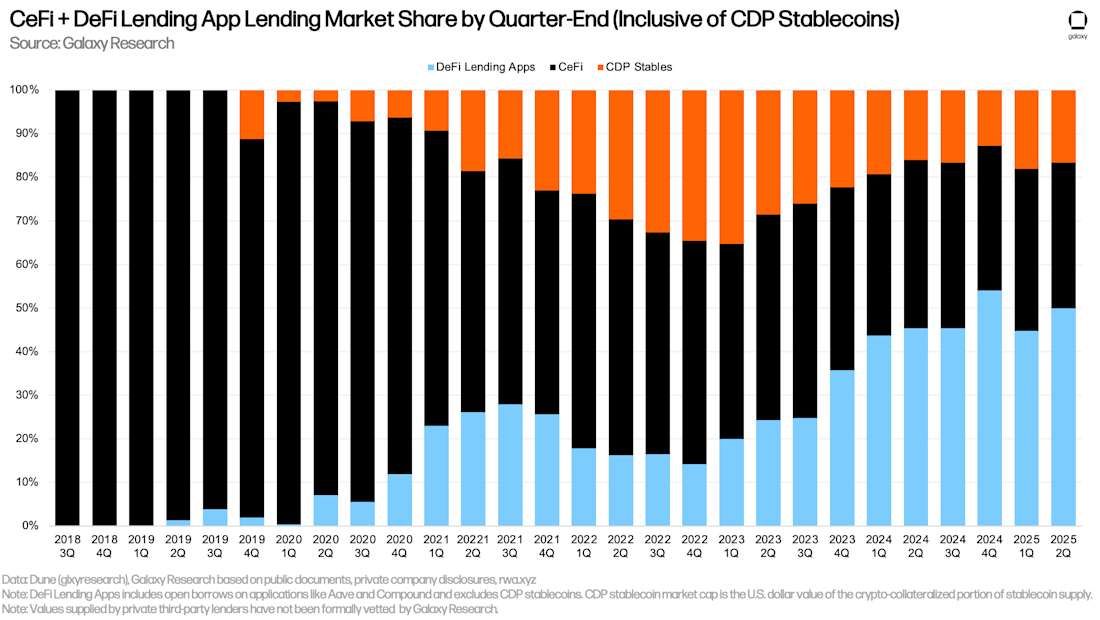

Melangkah cepat ke akhir 2025, dan lanskap terlihat sangat berbeda. Total pasar lending kripto berdiri pada $53,09 miliar pada Q2 2025, mewakili peningkatan 27,44% dari Q1. Namun angka utama ini menyembunyikan transformasi struktural yang mendalam. Pasar telah terpisah menjadi dua ekosistem berbeda, masing-masing mengikuti jalan yang sangat berbeda menuju pemulihan.

Pada sisi keuangan terpusat, lending CeFi mencapai $17,78 miliar dalam pinjaman yang beredar pada Q2 2025, tumbuh 14,66% kuartal-ke-kuartal. Namun, pertumbuhan ini terkonsentrasi pada sedikit pihak. Tether mengendalikan 57% pasar CeFi dengan $10,14 miliar dalam pinjaman, diikuti oleh Nexo di 11% dan Galaxy Digital di 6,23%. Bersama-sama, ketiga perusahaan ini mencapai 74,26% dari semua lending CeFi, menciptakan oligopoli di mana risiko sistemik belum hilang — hanya didistribusikan ulang di antara lebih sedikit pemain.

Sementara itu, keuangan terdesentralisasi telah menunjukkan kebangkitan yang luar biasa yang melebihi mitra terpusatnya. Lending DeFi mencapai $26,47 miliar dalam pinjaman aktif pada Q2 2025, tumbuh 42% kuartal-ke-kuartal dan meraih 59,83% dari pasar lending. Pada Agustus 2025, Aave mencapai $3 triliun dalam setoran kumulatif, dengan $29 miliar dalam pinjaman aktif dan lebih dari $40 miliar dalam total nilai terkunci. TVL protokol tumbuh 25,7% dalam satu bulan, sementara pinjaman aktif meningkat 38%.

Divergensi ini berbicara tentang pertanyaan mendasar yang menghantui lending kripto di 2025: Dapatkah platform terpusat membangun perlindungan yang cukup kuat untuk mencegah keruntuhan lain? Bisakah protokol terdesentralisasi mempertahankan keunggulan transparansi mereka sambil meningkatkan ke tuntutan institusi? Dan yang penting, sudahkah kita belajar cukup dari bencana 2022 untuk mencegah sejarah terulang kembali?

Jawabannya tetap ambigu. Lending CeFi masih beroperasi dengan transparansi terbatas, di mana praktik rehypothecation tetap ada meskipun ada retorika manajemen risiko yang lebih kuat. Model overcollateralization dan transparansi on-chain DeFi telah menarik modal institusional, tetapi risiko smart contract dan ketidakpastian regulasi terus menantang adopsi mainstream. Institusi menavigasi lanskap ini mencari keakraban operasional CeFi sambil mengakui superioritas auditabilitas DeFi.

Galaxy Research memproyeksikan lending dengan jaminan Bitcoin saja dapat tumbuh dari $20-25 miliar saat ini hingga $200 miliar dalam beberapa tahun mendatang. Regulasi MiCA di Eropa membentuk kembali partisipasi institusional, dengan platform lending kripto melihat pertumbuhan pengguna 22% di bawah kerangka baru. Namun di balik angka pertumbuhan ini terdapat pasar yang masih berjuang dengan defisit kepercayaan, kerentanan struktural, dan ingatan miliaran yang hilang.

Berikut kita menyelami dalam realitas lending kripto di 2025: sektor yang terlahir kembali tetapi belum direformasi, tumbuh tetapi belum dapat dipercaya, inovatif tetapi belum aman. Melalui analisis data pasar, perkembangan regulasi, struktur platform, dan evolusi industri, kita menjelajahi apakah kredit kripto akhirnya bisa mencapai kematangan di luar asal spekulatifnya — atau apakah krisis berikutnya sudah mulai terbentuk di bawah permukaan pemulihan yang tampak nyata.

Kebangkitan — Bagaimana Crypto Lending Bertahan Sendiri

Trajektori pemulihan dari titik nadir lending kripto tahun 2022 mengungkapkan pasar yang bertahan melalui konsolidasi yang menyakitkan daripada reformasi sistemik. Pada dasar pasar bear di Q3 2023, lending CeFi telah jatuh hanya menjadi $6,4 miliar, penurunan 82% dari puncaknya di Q1 2022 sebesar $34,8 miliar. Peminjaman DeFi juga telah merosot ke $1,8 miliar di Q4 2022, turun dari tertinggi melebihi $20 miliar.

Pada Q4 2024, lending CeFi telah pulih menjadi $11,2 miliar, mewakili peningkatan 73% dari titik terendah tetapi masih 68% di bawah tingkat pra-krisis. Pemulihan yang sederhana ini menyamarkan transformasi fundamental sektor ini. Pemberi pinjaman yang selamat tidak membangun kembali model yang sama — mereka memusatkannya. Pada akhir 2024, Tether menguasai sekitar 73% dari pasar CeFi dengan $8,2 miliar dalam pinjaman, mengerdilkan pesaing dan menciptakan tingkat konsentrasi pasar yang belum pernah terjadi sebelumnya.

Jeda Q1 2025 terbukti sementara. Total lending berjaminan kripto turun 4,9% menjadi $39,07 miliar, penurunan kuartalan pertama sejak akhir 2023. Namun ini terbukti menjadi konsolidasi sebelum percepatan. Pada Q2 2025, pasar meledak menjadi $53,09 miliar, dengan CeFi tumbuh menjadi $17,78 miliar dan DeFi melonjak menjadi $26,47 miliar.

Pendorong pemulihan ini mengiluminasi perubahan sifat kredit kripto. Galaxy Research mengidentifikasi hubungan reflek antara peningkatan harga dan aktivitas peminjaman sebagai faktor pertumbuhan utama. Saat harga Bitcoin dan Ethereum naik selama 2024 dan 2025, peminjam dapat memanfaatkan kepemilikan mereka sambil mempertahankan rasio pinjaman-ke-nilai yang lebih sehat. Nilai mata uang kripto meningkat signifikan selama Q2 2025, berkontribusi langsung pada kenaikan nilai dolar dari pinjaman kripto di luar pertumbuhan volume semata.

Reentry institusional mempercepat pemulihan. Partisipan institusional kini menyumbang 52% dari aktivitas lending kripto di UE, naik tajam dari 26% di 2024. BTCS yang terdaftar di Nasdaq menggunakan Aave untuk memproduksi hasil pada kepemilikan Ethereum, sementara $6,4 miliar dari stablecoin USDe milik Ethena dan aset terkait disimpan pada platform tersebut. Adopsi institusional ini tidak didorong oleh nafsu risiko — ini mencerminkan kejelasan regulasi dan kedewasaan operasional yang membuat kredit kripto layak untuk pengelolaan kas dan penyebaran modal.

Implementasi MiCA telah merestrukturisasi pasar pinjaman Eropa. Platform lending kripto di UE kini memegang $275 miliar, kenaikan 22% dari 2024. Pinjaman beragunan kini mencakup 95% dari pasar UE sementara pinjaman kripto tanpa agunan turun 75% di bawah aturan risiko yang lebih ketat. Platform yang diatur kini memproses 87% dari pinjaman kripto di UE, naik dari hanya 55% sebelum MiCA. Kerangka regulasi ini secara efektif membunuh pinjaman ritel tanpa agunan di Eropa sambil memungkinkan partisipasi institusional melalui struktur hukum yang lebih jelas.

Perkembangan paling signifikan dari pemulihan ini adalah kebangkitan DeFi. Protokol DeFi mengalami peningkatan 959% dalam aktivitas lending dari titik terendah mereka di 2022. Aave menguasai 60-62% dari pasar lending DeFi di 2025, menjadikannya... Content: tidak hanya protokol DeFi terbesar tetapi sebanding dengan bank komersial terbesar ke-37 hingga ke-54 di AS berdasarkan simpanan.

Pencapaian deposit kumulatif $3 triliun Aave mewakili lebih dari sekadar pangsa pasar — ini menandakan validasi institusional dari pinjaman programatik yang transparan. Protokol ini tersedia di lebih dari 11 jaringan blockchain, menawarkan fitur canggih seperti flash loan, perubahan suku bunga, dan pendelegasian kredit yang tidak ada padanan di CeFi. Pendiri Aave, Stani Kulechov, memproyeksikan platform ini dapat mencapai $100 miliar dalam simpanan bersih di akhir tahun, menempatkannya di antara 35 bank terbesar di dunia.

Aset dunia nyata yang ditokenisasi menciptakan jembatan antara kredit TradFi dan DeFi. Pasar RWA telah tumbuh menjadi $25-27,8 miliar pada tahun 2025, dengan kredit swasta yang ditokenisasi bernilai $15,9 miliar dan US Treasuries $7,4 miliar. Maple Finance mengelola lebih dari $4 miliar dalam aset, berfokus secara eksklusif pada pinjaman institusional dengan jaminan Bitcoin asli. Perusahaan ini bertujuan untuk meningkatkan AUM-nya sebesar 25% menjadi $5 miliar pada akhir tahun.

Morpho meluncurkan V2 pada Juni 2025, menawarkan pinjaman dengan suku bunga tetap yang digerakkan pasar dan jangka waktu yang dapat disesuaikan yang sebelumnya belum pernah ada di DeFi. Compound mempertahankan total nilai terkunci (TVL) sekitar $3 miliar, setelah memelopori banyak konsep dasar pinjaman DeFi selama "DeFi Summer" pada tahun 2020.

Skala pemulihan menyembunyikan kerapuhannya. Total pinjaman kripto tetap 43% di bawah puncaknya pada tahun 2021 sebesar $64,4 miliar. Pinjaman CeFi masih 68% di bawah rekor tertingginya, dan konsentrasi di antara tiga pemain dominan menciptakan titik-titik kegagalan tunggal yang dapat memicu penularan jika salah satu pemberi pinjaman utama menghadapi tekanan. Sifat tanpa izin dan buku pinjaman yang transparan dari protokol DeFi memberikan keunggulan kompetitif selama pemulihan, tetapi mereka tidak menghilangkan risiko kontrak pintar atau ketidakpastian peraturan.

Pertanyaan bukanlah apakah pinjaman kripto telah pulih — angka-angka membuktikan bahwa itu telah terjadi. Pertanyaannya adalah apakah pemulihan ini mewakili perbaikan struktural sejati atau hanya sekedar siklus pasar yang menemukan titik puncak berikutnya sebelum koreksi yang tak terhindarkan. Jawabannya terletak pada memeriksa apa yang berubah di balik angka-angka utama.

Pembangunan Kembali CeFi — Lebih Sedikit, Lebih Ketat, Tapi Tetap Opaque

Pinjaman keuangan terpusat pada tahun 2025 beroperasi di bawah paradoks nampak lebih kuat sementara tetap rentan secara struktural. Tiga pemberi pinjaman CeFi terbesar — Tether, Nexo, dan Galaxy Digital — mengendalikan 74,26% pasar, menciptakan konsentrasi yang digambarkan oleh pengamat industri menggunakan Indeks Herfindahl-Hirschman (HHI), sebuah ukuran kekuatan pasar. Dengan Tether sendiri memegang pangsa pasar 57%, perhitungan HHI kasar menunjukkan nilai sekitar 3.450-3.500, dalam rentang "sangat terkonsentrasi" yang menimbulkan kekhawatiran antitrust di pasar tradisional.

Konsolidasi ini muncul dari kebutuhan daripada desain. Celsius, Voyager, BlockFi, dan Genesis — yang dulu adalah raksasa sektor ini — semuanya mengajukan kebangkrutan antara Juni dan November 2022. Keberangkatan FTX pada November 2022 menambah kerugian pelanggan sebesar $6,4-8,9 miliar. Para penyintas tidak hanya mengungguli pesaing — mereka menyerap pangsa pasar saat platform-platform tersebut dilikuidasi melalui proses Bab 11.

Dominasi Tether pantas mendapat perhatian khusus. Penerbit stablecoin ini mengungkapkan $5,5 miliar dalam pinjaman dalam attestation Q2 2025-nya, meskipun Galaxy Research melacak pinjaman yang belum dibayarnya hingga mencapai $10,14 miliar per 30 Juni 2025. Ketidaksesuaian ini menunjukkan tantangan ketidaktransparanan yang masih ada dalam pinjaman CeFi. Tether melaporkan sedang berbicara dengan salah satu perusahaan akuntansi Big Four mengenai audit cadangan pada Maret 2025, meskipun belum ada jadwal penyelesaian yang disediakan.

Galaxy Digital mengoperasikan salah satu buku pinjaman aktif terbesar di industri, mengidentifikasi dirinya sendiri seperti itu sambil memberikan pengungkapan publik terbatas tentang praktik pinjaman. Perusahaan ini memiliki $1,11 miliar dalam pinjaman yang belum dilunasi per Q2 2025, menempatkannya sebagai pemberi pinjaman CeFi terbesar ketiga meskipun hanya memegang 6,23% pangsa pasar — sebuah bukti betapa drastisnya sektor ini telah menyusut.

Nexo, yang memulai operasinya pada 2018 dan saat ini hanya melayani klien non-AS, baru-baru ini mengumumkan rencana untuk kembali ke pasar AS. Platform ini memegang $1,96 miliar dalam pinjaman yang belum dilunasi per Q2 2025, menangkap 11% pangsa pasar. Nexo mengoperasikan model jalur kredit yang didukung kripto dengan suku bunga yang ditentukan oleh sistem Tingkatan Loyalitas, di mana pengguna Tingkat Dasar membayar 18,9% APR tanpa perlu memiliki token NEXO.

Konsentrasi ini menciptakan kerentanan sistemik yang peraturan belum berhasil atasi. Banyak platform CeFi "masih gagal mengungkapkan detail penting tentang kebijakan rehabitasi mereka", membuat klien tidak yakin tentang status aset. Rehabitasi — penggunaan kembali jaminan klien — tetap meluas meskipun perannya dalam keruntuhan 2022. Platform seperti Nexo, Salt Lending, Strike, dan Ledn secara terbuka menyatakan bahwa mereka mungkin menggunakan aset yang disetor.

Ledn menawarkan dua jenis pinjaman: pinjaman standar dengan 10,4% APR dengan rehabitasi, dan pinjaman dengan penyimpanan aman dengan 11,4% APR di mana jaminan Bitcoin disimpan tanpa rehabitasi. Premi suku bunga 1% untuk non-rehabitasi menunjukkan keuntungan yang didapat dari penggunaan kembali aset klien. Kedua jenis pinjaman menawarkan hingga 50% LTV dengan pembayaran hanya bunga bulanan.

Sejumlah kecil pemberi pinjaman telah secara eksplisit menolak rehabitasi. CoinRabbit, didirikan pada 2020, menekankan bahwa "ketiadaan rehabitasi sangat penting untuk seluruh pasar" melalui CMO-nya Irene Afanaseva, yang menyatakan "aset pengguna harus tetap aman". Platform ini memproses pinjaman dalam waktu sekitar 10 menit, menerima lebih dari 300 mata uang kripto sebagai jaminan, menawarkan rasio LTV hingga 90%, dan menyimpan dana di dompet dingin dengan akses multisig.

Unchained Capital mengkhususkan diri dalam pinjaman yang didukung Bitcoin tanpa rehabitasi, menawarkan pinjaman hingga $1 juta dengan jaminan yang disimpan di brankas multisig. Arch Lending mendukung BTC, ETH, dan SOL dengan ketentuan tetap hingga 24 bulan, mengenakan 9,5% APR dengan biaya origination 1,5% dan biaya likuidasi parsial 2%, dan secara eksplisit menyatakan tanpa rehabitasi dengan jaminan yang dipegang oleh kustodian yang berkualifikasi.

Tantangan tetap bahwa transparansi tentang rehabitasi tidak menghilangkan risikonya. [Bahkan dengan rasio LTV yang lebih rendah dan lembar ketentuan yang melarang rehabitasi, ayunan harga Bitcoin secara tiba-tiba masih bisa menempatkan model pinjaman di...Konten: stress. Bitcoin frequently moved 5% in a day in early 2025 amid global trade tensions, bahkan turun ke $77,000 pada bulan Maret.

Daya tarik CeFi bagi institusi tetap ada meskipun ada kerentanan ini. Institusi lebih memilih CeFi untuk kejelasan regulasi, struktur fleksibel, mitra manusia, dan jaminan kustodian. Sebagian besar peminjam institusi besar terus lebih memilih tempat CeFi daripada DeFi karena alasan struktural: perjanjian hukum versus kontrak pintar, pinjaman dengan suku bunga tetap dan jangka waktu tetap versus suku bunga mengambang, dan antarmuka manusia untuk manajemen hubungan.

Kustodian berkualifikasi seperti BitGo, Fireblocks, dan Zodia Custody menyediakan perlindungan aset kelas institusi yang memberikan kenyamanan bagi entitas yang diatur. Maple Finance berintegrasi dengan semua kustodian berkualifikasi yang sudah digunakan oleh institusi, menerima agunan Bitcoin dalam bentuk asli dan menawarkan manajemen risiko proaktif dengan jendela respons 24 jam untuk panggilan margin.

Namun preferensi institusional ini belum diterjemahkan ke transparansi. Galaxy Research mencatat bahwa meja privat, platform OTC, dan penyedia kredit lepas pantai kemungkinan mendongkrak total CeFi yang sebenarnya jauh lebih tinggi, mungkin 50% atau lebih. Sekelompok pengungkapan publik yang terbatas membatasi visibilitas ke dalam lingkup sebenarnya dari pemberian pinjaman terpusat.

Pembangunan kembali ini telah menciptakan sektor CeFi yang lebih ramping tetapi belum tentu lebih aman. Lebih sedikit pemberi pinjaman berarti lebih sedikit redundansi sistemik. Jika satu pemberi pinjaman besar mengulangi kesalahan Celsius, dampaknya bisa lebih buruk kali ini — lebih sedikit pesaing yang tersisa untuk menyerap kejutan tersebut. Struktur oligopoli memusatkan kekuatan pasar dan risiko sistemik dengan cara yang melayani kenyamanan institusi sambil menjaga opasitas yang memungkinkan kehancuran 2022.

Dominasi DeFi — Transparansi dan Otomasi Memenangkan Kepercayaan

Kebangkitan kembali pinjaman keuangan terdesentralisasi mewakili lebih dari sekadar pemulihan pasar — ini menandakan validasi fundamental dari transparansi programatik dibandingkan janji institusional. Pangsa pasar DeFi sebesar 59.83% di Q2 2025 tidak muncul dari pemasaran yang lebih baik atau hasil yang lebih tinggi. Ini datang dari satu keunggulan yang tidak bisa direplikasi CeFi: setiap pinjaman, setiap likuidasi, dan setiap rasio cadangan ada di rantai untuk diaudit siapa saja secara real-time.

Dominasi Aave mencontohkan pergeseran ini. Pada bulan Agustus 2025, protokol tersebut telah mencapai $3 triliun dalam deposit kumulatif, dengan $29 miliar dalam pinjaman aktif dan $40 miliar dalam TVL. Ini bukan pengungkapan pribadi atau laporan triwulanan — ini adalah catatan di rantai yang tidak bisa diubah yang diperbarui setiap 12 detik dengan setiap blok Ethereum. TVL protokol tumbuh 25.7% dalam satu bulan, dengan peningkatan pinjaman aktif sebesar 38%.

Transparansi ini meluas ke mekanisme likuidasi. Ketika nilai agunan turun, protokol DeFi melaksanakan likuidasi otomatis berdasarkan ambang batas yang telah diprogram sebelumnya daripada kebijaksanaan manusia. Tingkat likuidasi di platform pinjaman turun 24% di bawah aturan MiCA yang lebih ketat karena kontrol risiko yang lebih baik mencegah panggilan margin yang bersifat runtuh. Pengguna dapat memantau posisi mereka secara konstan dan menerima peringatan sebelum likuidasi dipicu, menghilangkan pembekuan kejutan yang menjadi ciri hari-hari akhir Celsius dan Voyager.

Ekspansi multi-chain Aave di lebih dari 11 jaringan blockchain menunjukkan bagaimana protokol tanpa izin dapat berkembang tanpa menambah risiko rekanan. Platform ini beroperasi di Ethereum, Polygon, Arbitrum, Optimism, dan tujuh jaringan lainnya, dengan setiap implementasi didukung oleh kontrak pintar yang transparan. Satu bot MEV memproses $7,3 miliar dalam aktivitas pinjaman di Aave V3 menggunakan mekanisme penghitungan bunga berbasis tingkat blok, menggambarkan strategi yang semakin kompleks yang sekarang beroperasi pada infrastruktur DeFi.

Adopsi institusional mengikuti transparansi ini. BTCS yang terdaftar di Nasdaq menggunakan Aave untuk menghasilkan imbal hasil pada simpanan Ethereum. $6,4 miliar dari stablecoin USDe Ethena dan aset terkait disimpan di platform ini. Ini bukan spekulan ritel yang mengejar hasil — ini adalah entitas yang diatur yang mengalokasikan modal ke protokol di mana setiap transaksi dapat diaudit dan rasio agunan ditegakkan secara programatik.

Compound menjaga sekitar $3 miliar dalam TVL meskipun menghadapi persaingan dari protokol baru. Diluncurkan pada 2018, Compound merintis pinjaman DeFi algoritmik dan terkenal memicu "DeFi Summer" pada 2020 dengan distribusi token COMP. Platform ini sekarang menawarkan integrasi Layer-2 di Arbitrum dan Optimism, mengurangi biaya gas sambil mempertahankan model pinjaman transparan yang menjadi ciri khasnya.

Peluncuran Morpho V2 pada Juni 2025 membawa fitur kelas institusional ke DeFi. Pembaruan ini memperkenalkan pinjaman dengan suku bunga tetap berbasis pasar dan jangka waktu tetap dengan syarat yang dapat disesuaikan, mengatasi salah satu keunggulan utama CeFi. Morpho V2 mendukung aset tunggal, aset ganda, atau seluruh portofolio sebagai agunan, termasuk RWAs dan aset ceruk. Model berbasis niat ini memungkinkan pemberi pinjaman dan peminjam menyatakan dengan tepat apa yang mereka inginkan, dan sistem menemukan kecocokan terbaik.

Integrasi aset nyata sedang mentransformasi basis agunan DeFi. Pasar RWA telah tumbuh menjadi $27,8 miliar pada 2025, dengan kredit pribadi yang diterokenisasi mewakili $15,9 miliar dan Obligasi AS $7,4 miliar. Protokol peminjaman DeFi naik 72% year-to-date pada 2025, dari $53 miliar menjadi lebih dari $127 miliar dalam TVL kumulatif, didorong oleh percepatan adopsi institusional atas stablecoin dan RWAs yang ditokenkan.

Maple Finance menjadi contoh model DeFi institusional. Mengelola lebih dari $4 miliar dalam aset, protokol ini berfokus secara eksklusif pada institusi daripada pelanggan ritel. Maple menerima agunan Bitcoin dalam bentuk asli dan berintegrasi dengan semua kustodian berkualifikasi yang sudah digunakan oleh institusi. Perusahaan ini bertujuan untuk meningkatkan AUM-nya sebesar 25% menjadi $5 miliar pada akhir tahun.

Produk syrupUSDC Maple telah melebihi $100 juta dalam pasokan sebagai produk hasil tanpa izin. Siapa pun dapat menyimpan USDC dan mendapatkan hasil, sementara peminjam tetap terbatas melalui onboarding institusional. Semua pinjaman tetap overcollateralized, dieksekusi di rantai, dan disimpan dengan mitra seperti Anchorage dan BitGo. Maple menanamkan modal sebesar $10 juta dalam kolam Uniswap pada Februari 2025 untuk syrupUSDC, memungkinkan likuiditas instan dan komposabilitas dengan protokol seperti Pendle dan Morpho.

Tokenisasi Ondo Finance atas Obligasi AS dan Piutang Bisnis Centrifuge menunjukkan bagaimana DeFi dapat mengakses pasar kredit tradisional sambil mempertahankan transparansi di rantai.Content: aset dan menggunakannya sebagai jaminan untuk peminjaman DeFi](https://www.codezeros.com/what-are-real-world-assets-rwa-in-defi-and-crypto), membawa faktur bisnis dan pembiayaan perdagangan ke dalam jalur blockchain.

Keuntungan transparansi meluas ke tata kelola. Model tata kelola Aave memungkinkan pemegang token untuk memimpin inovasi, memungkinkan protokol menyesuaikan dengan kebutuhan pasar melalui keputusan komunitas daripada kebijakan eksekutif. Pemegang token AAVE memberikan suara pada perubahan protokol, termasuk model tingkat bunga, jenis agunan, dan parameter risiko. Tata kelola yang terdesentralisasi ini menciptakan ketahanan — tidak ada CEO yang dapat ditangkap, tidak ada dewan yang dapat diambil alih, tidak ada entitas tunggal yang dapat diatur hingga punah.

Namun dominasi DeFi tidak menghilangkan risiko. Kontrak pintar melindungi jaminan, yang tidak pernah digunakan kembali atau dipinjamlabuhkan, tetapi bisa mengandung bug. Semua DeFi membawa risiko kontrak pintar dan risiko pasar, dan pengguna harus memahami risiko ini sebelum menginvestasikan modal. Biaya gas Ethereum yang tinggi selama kemacetan jaringan dapat membuat transaksi kecil menjadi tidak ekonomis, meskipun solusi penskalaan Layer-2 sedang mengatasi keterbatasan ini.

Peminjaman DeFi di Eropa berkontraksi 20% seiring protokol berjuang mematuhi standar regulasi UE. Aplikasi peminjaman DeFi memiliki 45,31% dari pasar peminjaman kripto terimpun pada akhir Q1 2025, turun dari puncaknya di atas 60%, karena aturan KYC yang lebih ketat dari MiCA menghalangi investor yang mencari anonimitas.

Tantangan regulasi sangat mendalam. Sifat izin DeFi bertentangan secara fundamental dengan persyaratan KYC/AML yang dianggap regulator tidak dapat dinegosiasikan. Layanan DeFi yang sepenuhnya terdesentralisasi dengan sedikit atau tanpa perantara secara eksplisit dikecualikan dari lingkup regulasi MiCA, tetapi dalam keadaan di mana hanya ada desentralisasi parsial dan perantara yang dapat diidentifikasi, MiCA dapat diterapkan.

Terlepas dari tantangan ini, buku pinjaman DeFi yang transparan, likuidasi otomatis, dan cadangan yang dapat diaudit terbukti lebih tangguh daripada janji CeFi. Pertumbuhan 42% quarter-over-quarter di Q2 2025 tidak dibangun di atas pemasaran atau hasil yang tidak berkelanjutan. Itu dibangun di atas proposisi sederhana: percaya pada kode daripada lawan transaksi, verifikasi daripada percaya, dan otomasi untuk menghilangkan kebijaksanaan manusia yang memungkinkan kehancuran 2022.

CeFi Institusional — Mengapa Masih Penting

Preferensi institusional untuk peminjaman kripto terpusat terus bertahan meskipun ada keuntungan transparansi DeFi, mengungkapkan ketegangan fundamental antara ideologi blockchain dan kerangka hukum dunia nyata. Sebagian besar peminjam institusional besar terus lebih menyukai tempat CeFi bukan karena ketidaktahuan terhadap manfaat DeFi, tetapi karena persyaratan operasional yang belum dapat dipenuhi kontrak pintar.

Kemungkinan penegakan hukum mendorong preferensi CeFi institusional. Sebagian besar peminjam besar beroperasi dalam kerangka regulasi yang memerlukan dokumentasi dan upaya hukum. Platform CeFi menawarkan perjanjian pinjaman tradisional yang diatur oleh yurisdiksi dunia nyata, sementara protokol DeFi mengandalkan sepenuhnya pada kontrak pintar dengan perbaikan terbatas jika terjadi kesalahan. Ketika pinjaman $100 juta bermasalah, para bendahara institusional memerlukan kemampuan untuk mengajukan klaim hukum melalui sistem pengadilan yang mapan daripada berharap kode yang tidak bisa diubah dapat dieksekusi secara adil.

Maple Finance menangani ini dengan memberlakukan proses KYC untuk lembaga pemberi pinjaman dan peminjam, memastikan kepatuhan regulasi sambil mempertahankan visibilitas pinjaman di rantai. Setiap entitas harus disetujui sebelumnya oleh tim Maple, mengurangi risiko penipuan dan memungkinkan tindakan hukum jika terjadi wanprestasi. Sebelum menerima dana, peminjam menandatangani perjanjian yang mendefinisikan ketentuan kontrak: jumlah pinjaman, tingkat bunga, dan jadwal pembayaran.

Prediktabilitas suku bunga tetap lebih penting daripada efisiensi algoritmik. Pinjaman DeFi biasanya memiliki suku bunga mengambang dan dengan jangka waktu yang tidak tetap, dengan biaya pinjaman yang dapat melonjak tanpa pemberitahuan selama volatilitas. Pemberi pinjaman CeFi seperti Maple menawarkan pinjaman dengan suku bunga tetap dan durasi tetap yang memberikan prediktabilitas bagi peminjam terkait biaya pendanaan dan jatuh tempo. Tingkat pool Maple ditetapkan oleh tim Maple yang menilai risiko dan mendefinisikan biaya utang sesuai, menjamin tingkat tidak akan tiba-tiba melonjak berdasarkan ketidakseimbangan supply-demand.

Antarmuka manusia memberikan manajemen risiko yang tidak dapat dilakukan algoritma. Institusi memilih bekerja dengan Maple karena mereka memiliki pemicu risiko yang berbeda. Alih-alih likuidasi otomatis ketika jaminan turun, tim Maple mengeluarkan panggilan margin memberi peminjam waktu 24 jam untuk merespon dan menyesuaikan pinjaman. Ini mencegah lembaga besar mengalami likuidasi jaminan dalam satu kali serangan dengan penalti yang mahal.

Penjaga yang berkualifikasi menyediakan perlindungan aset tingkat institusional. BitGo, Fireblocks, dan Zodia Custody menawarkan struktur akun terpisah, perlindungan asuransi, dan jejak audit yang dibutuhkan departemen kepatuhan institusional. Maple terintegrasi dengan semua penjaga yang berkualifikasi yang sudah digunakan oleh institusi, menerima agunan Bitcoin asli tanpa memerlukan aset untuk dipindahkan ke pengaturan penyimpanan yang tidak dikenal.

Operasi pinjaman Tether menjadi contoh skala CeFi institusional. Mengendalikan 57% dari pasar CeFi dengan pinjaman senilai $10,14 miliar, Tether meminjamkan terutama kepada institusi yang mencari likuiditas yang diukur dalam dolar terhadap jaminan cryptocurrency. Posisi dominan penerbit stablecoin mencerminkan aksesnya yang unik ke cadangan dolar dan hubungan dengan institusi yang membutuhkan antarmuka perbankan tradisional meskipun beroperasi di pasar kripto.

Galaxy Digital mengoperasikan salah satu buku pinjaman aktif terbesar sambil mempertahankan standar pinjaman institusional. Perusahaan ini memiliki pinjaman senilai $1,11 miliar yang belum dibayar pada Q2 2025, melayani hedge fund, kantor keluarga, dan perbendaharaan korporasi yang memandang kripto sebagai kelas aset dalam kerangka konstruksi portofolio tradisional. Galaxy menyediakan produk terstruktur, lembar persyaratan, dan manajemen hubungan yang diharapkan institusi dari lawan transaksi kredit.

Kecepatan ke likuiditas sangat bervariasi antara CeFi dan DeFi. Protokol DeFi mengeluarkan pinjaman dalam hitungan detik melalui kontrak pintar otomatis. CeFi masih tertinggal dengan waktu pemrosesan rata-rata antara 24 dan 48 jam karena pemeriksaan KYC manual dan ulasan likuiditas. Namun, beberapa pemberi pinjaman CeFi menutup celah ini. CoinRabbit mengklaim telah memotong waktu penerbitan menjadi sekitar 10 menit, menawarkan likuiditas hampir instan tanpa mengorbankan verifikasi.

Rasio jaminan mencerminkan model risiko yang berbeda. Pinjaman CeFi biasanya menawarkan rasio LTV 50-60% pada Bitcoin, dengan Arch Lending menawarkan 60% pada BTC, 55% pada ETH, dan 45% pada SOL. Rasio LTV CoinRabbit bisa mencapai 90%, menerima risiko likuidasi yang lebih tinggi dengan imbalan efisiensi modal maksimum. Protokol DeFi umumnya mempertahankan rasio yang lebih konservatif untuk memastikan likuidasi otomatis dapat dilakukan sebelum jaminan jatuh di bawah nilai pinjaman.

Suku bunga mencerminkan struktur biaya operasional. Suku bunga CeFi berkisar dari 9,5% hingga 18,9% APR tergantung pada platform, jenis jaminan, dan hubungan peminjam. Pinjaman standar Ledn mengenakan biaya 10,4% APR dengan biaya asal 2%, totalisasi 12,4% APR. [Pinjaman yang dititipkan (tanpa repinjam) dikenai biaya 11,4% APR dengan biaya asal 2% yang sama.

Silakan lanjutkan terjemahan jika ada potongan teks lain yang perlu diterjemahkan.Konten: fee](https://www.milo.io/blog/best-us-crypto-loan-lenders-in-2025-rates-and-features-compared), total mencapai 13.4% APR — premi 1% untuk penyimpanan terpisah.

CEO Maple Finance, Sid Powell, mencatat bahwa suku bunga pinjaman dengan jaminan Bitcoin berkisar antara 5.5%-7%, turun dari bulan-bulan sebelumnya. Ini menunjukkan banyak pelaku institusional menunggu di pinggir selama volatilitas perang dagang, meski pasar pinjaman tetap dalam posisi yang relatif kuat.

Model CeFi institusional menghadapi ketegangan yang melekat. Ini menjanjikan keakraban operasional dari keuangan tradisional sambil beroperasi di pasar yang tidak diatur yang kekurangan perlindungan konsumen yang mendasarinya. Institusi menghargai kejelasan regulasi, integrasi KYC/AML, dan kerangka kustodian yang memenuhi syarat, namun institusi ini tahu cara menavigasi pasar pinjaman tradisional di mana jaminan serupa memiliki kekuatan hukum.

Pemandangan dari Galaxy Research bahwa pinjaman dengan jaminan Bitcoin bisa meningkat dari $20-25 miliar ke $200 miliar diasumsikan adopsi institusional terus berlanjut. Namun adopsi itu tergantung pada evolusi kerangka regulasi yang memberikan kepastian hukum yang dibutuhkan institusi. MiCA di Eropa menunjukkan satu jalur, meski dampaknya terhadap DeFi tetap menjadi perdebatan.

Pertanyaannya bukan apakah CeFi institusional akan terus penting — arus modal membuktikan itu akan. Pertanyaannya adalah apakah ia bisa berkembang melampaui ketidakjelasan dan praktik rehypothecation yang menyebabkan keruntuhan 2022 sambil menjaga fleksibilitas operasional yang menarik bagi peminjam institusional. Jawabannya menentukan apakah CeFi institusional menjadi jembatan menuju kredit kripto yang diatur atau sekadar kelanjutan rapih dari kerentanan struktural yang sama yang menjatuhkan Celsius.

Risiko dan Pola Berulang

Kesamaan antara keruntuhan 2022 dan struktur 2025 mengganggu. Rehypothecation tetap tersebar luas meski perannya dalam kegagalan sebelumnya. Konsentrasi pasar semakin intensif daripada menyebar. Transparansi waktu nyata belum ada di sebagian besar operasi CeFi. Mekanisme yang memungkinkan miliaran kerugian tiga tahun yang lalu belum dieliminasi — mereka digantikan dengan retorika kepatuhan yang lebih ketat.

Celsius beroperasi seperti skema Ponzi, menurut pengajuan di pengadilan dari kreditor. Platform tersebut menawarkan suku bunga dua digit untuk menarik deposan baru yang dananya digunakan untuk membayar deposan dan kreditor sebelumnya. Celsius menghadapi krisis likuiditas ketika pelanggan memutuskan untuk menarik deposit ether, memaksa platform untuk membeli ether di pasar terbuka dengan harga tinggi secara historis dan mengalami kerugian besar.

Jaringan rehypothecation menciptakan kegagalan beruntun. Platform seperti Celsius dan BlockFi secara rutin menggunakan kembali deposit pelanggan, seringkali tanpa pengungkapan yang jelas tentang buffer modal atau batas regulasi. Kollateral yang sama dijaminkan beberapa kali di berbagai pemberi pinjaman, menciptakan ketergantungan di mana kegagalan satu entitas memicu efek domino.

Three Arrows Capital menerima pinjaman senilai sekitar $2.4 miliar dari Genesis, $1 miliar dari BlockFi, $350 juta dan 15.250 bitcoin dari Voyager Digital, dan $75 juta dari Celsius. Ketika 3AC mengajukan kebangkrutan Chapter 15 pada Juli 2022, pinjaman yang tidak terjamin ini menjadi klaim yang tidak dapat dipulihkan. Banyak pelanggan terkejut saat mengetahui pinjaman tidak dijamin.

Kecepatan run bank tidak terduga. [

Lima perusahaan besar kripto yang runtuh — FTX, Celsius, Voyager, BlockFi, dan Genesis — menawarkan pelanggan penarikan instan sementara aset mereka terkunci dalam investasi tidak likuid dan berisiko](https://www.theblock.co/post/231022/ftx-celsius-voyager-blockfi-genesis-collapse-fed-report-charts). Karena pelanggan dapat menarik dana secara instan melalui telepon mereka, kecepatan run tersebut bersejarah, menurut penelitian Chicago Fed.

Voyager dan Celsius menghadapi dua kali run bank. Keduanya selamat dari yang pertama tetapi terlalu lemah untuk bertahan yang kedua. Investor institusional besar menarik uang lebih cepat daripada pelanggan ritel sebelum penarikan dibekukan, meninggalkan pemain lebih kecil yang menanggung akibatnya.

Celsius mengalami arus keluar 20% dari dana pelanggan selama 11 hari setelah runtuhnya Terra, sementara Voyager Digital mengalami arus keluar 14% selama periode yang sama. BlockFi melaporkan arus keluar sebesar $4.4 miliar dari Januari hingga Mei 2022, kemudian [

$3.3 miliar lainnya dari Juni hingga November](https://www.chicagofed.org/publications/chicago-fed-letter/2023/479).

Pola-pola ini bertahan dalam bentuk yang dimodifikasi. Pemberi pinjaman CeFi sekarang berbicara bahasa kepatuhan dan kebijaksanaan, tetapi rehypothecation belum hilang — itu hanya diungkapkan lebih pelan dalam cetakan kecil. Platform seperti Nexo, Salt Lending, Strike, dan Ledn secara terbuka menyatakan mereka dapat menggunakan kembali aset yang disetor. Beberapa platform masih gagal mengungkapkan detail penting tentang kebijakan rehypothecation, meninggalkan klien tidak pasti.

Struktur oligopoli memusatkan risiko. Tether menguasai 57% pasar CeFi, Nexo memiliki 11%, dan Galaxy Digital menguasai 6.23%. Bersama-sama ketiga perusahaan ini menyumbang 74.26% dari pinjaman CeFi. Jika satu pemberi pinjaman besar mengulangi kesalahan Celsius, dampaknya bisa lebih buruk kali ini — lebih sedikit pesaing yang tersisa untuk menyerap kejutannya.

Fragmentasi yurisdiksi memperparah risiko. Sektor ini beroperasi di berbagai kerangka yang terfragmentasi — MiCA di Eropa, pengawasan SEC di AS — masing-masing dengan interpretasi sendiri tentang kustodian, pinjaman, dan aset digital. Kepatuhan dengan berbagai yurisdiksi mahal dan kompleks. Perusahaan besar bisa mengatasinya; yang kecil tidak bisa, memperdalam konsolidasi.

Kesenjangan transparansi tetap mendalam. Meja pribadi, platform OTC, dan penyedia kredit lepas pantai kemungkinan mendorong total CeFi sebenarnya jauh lebih tinggi, mungkin 50% atau lebih. Satu setungkap pengungkapan publik yang sempit membatasi visibilitas dalam lingkup sebenarnya dari pemberian pinjaman terpusat.

Pengujian volatilitas pasar mengungkapkan kerapuhan. Bitcoin sering bergerak 5% dalam sehari pada awal 2025 di tengah ketegangan perdagangan global,

turun menjadi $77,000 pada Maret. Fluktuasi harga 5% masih umum terjadi meski minat institusional meningkat. Bahkan dengan rasio LTV yang lebih rendah dan lembar persyaratan yang melarang rehypothecation, fluktuasi harga mendadak masih dapat menempatkan model pinjaman di bawah tekanan.

Pinjaman dengan jaminan Bitcoin lebih aman tetapi tidak kebal, catat para pengamat industri. Pengungkit yang lebih rendah, bukti cadangan publik, dan lisensi perbankan adalah peningkatan nyata. Tetapi pemberi pinjaman kripto masih bekerja dengan kolam jaminan satu aset yang nilainya bisa turun 5% semalaman.

Keterkaitan menciptakan risiko penularan. Galaxy mencatat bahwa set pengungkapan publik sempit dan struktur pasar yang semakin terkoneksi berarti tekanan dalam satu entitas bisa menyebar ke seluruh ekosistem.Konten: satu tempat atau instrumen dapat menggema dengan cepat di seluruh ekosistem. Leverage dalam siklus kripto saat ini mungkin lebih terfragmentasi daripada sebelumnya, namun tidak kurang kuat.

Respons regulasi berjalan lambat. Implementasi MiCA telah merestrukturisasi pasar Eropa namun dengan jelas mengecualikan layanan DeFi yang sepenuhnya terdesentralisasi. AS tidak memiliki regulasi pinjaman kripto federal yang komprehensif, yang meninggalkan pengawasan tambal sulam tingkat negara bagian. Hampir semua Jaksa Agung Negara Bagian menyetujui penyelesaian nasional dengan BlockFi pada tahun 2022 untuk menyelesaikan tuduhan penjualan sekuritas tanpa lisensi, namun penegakan reaktif ini tidak menciptakan kerangka proaktif yang akan mencegah krisis berikutnya.

Pelajaran dari tahun 2022 jelas: ketidakjelasan memungkinkan penipuan, konsentrasi memperkuat penularan, dan rehypothecation mengubah pinjaman menjadi perjudian berleveraga. Tiga tahun kemudian, konsentrasi tinggi CeFi berarti risiko sistemik belum berkurang — hanya didistribusikan kembali di antara pemain yang lebih sedikit. Kerentanan struktural yang memungkinkan keruntuhan 2022 masih ada, menunggu uji tekanan berikutnya yang akan mengungkapkan apakah pemulihan ini mewakili reformasi sejati atau hanya jeda antara krisis.

Jalan Menuju CeFi yang Lebih Aman

Membangun kepercayaan setelah kegagalan yang katastrofik membutuhkan lebih dari sekadar waktu — ini menuntut perubahan struktural yang membuat kegagalan di masa depan tidak mungkin. Sekelompok kecil platform sedang mencoba rekonstruksi ini melalui mekanisme transparansi yang menghilangkan kebijaksanaan yang memungkinkan keruntuhan 2022. Pendekatan mereka menawarkan peta jalan tentang bagaimana pinjaman CeFi dapat berkembang melampaui kerentanannya saat ini.

CoinRabbit secara eksplisit menolak rehypothecation sebagai prinsip inti. CMO Irene Afanaseva menyatakan bahwa "ketiadaan rehypothecation sangat penting bagi seluruh pasar" dan bahwa "aset pengguna harus tetap aman". Platform ini menyimpan semua dana dalam dompet dingin dengan akses multisig, memproses pinjaman dalam waktu sekitar 10 menit, dan menerima lebih dari 300 cryptocurrency sebagai jaminan dengan rasio LTV hingga 90%.

Unchained Capital mengkhususkan diri dalam pinjaman yang didukung Bitcoin dengan kebijakan anti-rehypothecation yang eksplisit. Jaminan disimpan dalam brankas multisig, pinjaman menampilkan jadwal pembayaran tetap, dan platform ini menawarkan batas pinjaman tinggi hingga $1 juta untuk pengguna yang memenuhi syarat. Jumlah pinjaman minimum adalah $150,000 dan pemrosesan biasanya memakan waktu 1-2 hari kerja karena prosedur KYC.

Arch Lending menyimpan jaminan dengan penjaga kualifikasi dan dengan tegas menyatakan tidak ada rehypothecation. Platform ini mendukung BTC, ETH, dan SOL dengan jangka waktu tetap hingga 24 bulan, membebankan APR 9,5% dengan biaya originasi 1,5% dan biaya likuidasi parsial 2%. Rasio LTV adalah 60% untuk BTC, 55% untuk ETH, dan 45% untuk SOL.

Ledn menawarkan model ganda: pinjaman standar dengan APR 10,4% dengan rehypothecation, dan pinjaman dengan custodian dengan APR 11,4% di mana jaminan Bitcoin disimpan dengan aman tanpa rehypothecation. Struktur ganda ini memungkinkan pengguna memilih antara biaya lebih rendah dengan paparan risiko atau biaya lebih tinggi dengan penjagaan terpisah. Kedua jenis pinjaman menyediakan hingga 50% LTV dengan pembayaran bunga bulanan saja dan pokok jatuh tempo di akhir periode.

Bukti cadangan menawarkan transparansi kriptografi yang mendekati auditabilitas DeFi. Kraken memelopori PoR pada tahun 2014 dan menerbitkan audit triwulanan yang menunjukkan rasio cadangan melebihi 100%. Laporan September 2025 menunjukkan rasio cadangan Bitcoin 100,4%, Ethereum 101,2%, Solana 100,6%, USDC 105%+, dan USDT 105%+.

Kraken menggunakan pohon Merkle untuk menggabungkan saldo individu menjadi satu hash kriptografi. Klien menerima bukti Merkle yang dipersonalisasi untuk mengkonfirmasi inklusi tanpa mengungkapkan detail pribadi. Sebuah firma akuntansi independen mengkonfirmasi bahwa kepemilikan on-chain melebihi total saldo klien, secara efektif memverifikasi cadangan penuh tanpa asumsi. Setiap klien dapat memverifikasi inklusi mereka sendiri menggunakan alat verifikasi Merkle sumber terbuka.

Bitget's October 2025 PoR menunjukkan cakupan BTC 307%, cakupan ETH 224%, cakupan USDT 105%, dan cakupan USDC 129%, masing-masing di atas 1:1 dan ditandai sebagai cadangan yang memadai. BTCC's April 2025 PoR menunjukkan rasio cadangan total yang kuat 161%, dengan rasio cadangan melebihi 100% di seluruh mata uang kripto utama.

Chainlink's Proof of Reserve menyediakan kontrak pintar dengan data yang diperlukan untuk menghitung kolateralisasi sejati dari aset on-chain yang didukung oleh cadangan off-chain atau cross-chain. Dioperasikan oleh jaringan oracle terdesentralisasi, Chainlink PoR memungkinkan audit otomatis kolateral secara real-time, membantu memastikan dana pengguna terlindungi dari praktik cadangan fraksional dan aktivitas penipuan dari penyimpan kustodian off-chain.

Namun, PoR memiliki keterbatasan. Audit hanya menunjukkan cadangan pada momen spesifik, artinya sebuah bursa dapat meminjam dana hanya untuk audit dan mengembalikannya setelahnya. Prosedur ini tidak dapat mengidentifikasi kewajiban tersembunyi atau membuktikan dana tidak dipinjam untuk tujuan melewati tinjauan. Kunci mungkin telah hilang atau dana dicuri sejak tinjauan terakhir. Akuntan harus kompeten dan independen untuk meminimalkan duplikasi atau kolusi.

Bukti Cadangan hanya setengah cerita — transparansi sejati memerlukan Bukti Kewajiban yang menunjukkan apa yang terutang bursa dibandingkan dengan apa yang dimilikinya. Kraken dan Coinbase sedang menjajaki ini menggunakan bukti tanpa pengetahuan untuk memverifikasi kewajiban sambil menjaga privasi.

Kerangka regulasi perlahan mulai muncul. Implementasi penuh MiCA pada 30 Desember 2024 memperkenalkan persyaratan seputar lisensi CASP dan pencegahan penyalahgunaan pasar. CASP harus memperoleh lisensi dengan memenuhi standar operasional termasuk langkah-langkah keamanan siber, struktur tata kelola yang kuat, dan kepatuhan AML/CTF.

Bursa yang mematuhi MiCA menyumbang 92% dari total volume perdagangan kripto di dalam EU. Lebih dari €540 juta denda telah dijatuhkan kepada perusahaan yang tidak patuh sejak penegakan dimulai. 28 perusahaan kripto memiliki lisensi yang dicabut, terutama karena ketidakpatuhan dengan persyaratan AML, KYC, atau cadangan. Prancis mengeluarkan denda tertinggi sebesar €62 juta kepada bursa yang tidak patuh.

Di bawah MiCA, investor institusional kini menyumbang 48% dari aktivitas pinjaman kripto di EU, naik tajam dari 2024. Tingkat pinjaman stablecoin stabil pada rata-rata 5,2%, mencerminkan volatilitas hasil yang berkurang di bawah pengawasan. Tingkat likuidasi di platform pinjaman turun 24% karena aturan yang lebih ketat meningkatkan risiko.Konten: controls.

Zero-knowledge proofs dapat merevolusi transparansi CeFi. Beberapa protokol RWA memungkinkan penggunaan produk US Treasury yang ditokenisasi dan menghasilkan imbal hasil sebagai agunan untuk berbagai aktivitas DeFi, menciptakan jejak audit tanpa mengungkapkan posisi individual. Platform seperti Centrifuge memungkinkan pengguna untuk men-token-kan aset dunia nyata dan menggunakannya sebagai agunan untuk pemberian pinjaman DeFi sambil menjaga privasi melalui verifikasi kriptografi.

Jalan menuju CeFi yang lebih aman membutuhkan lima elemen: penghapusan rehypothecation melalui kustodi yang terpisah, bukti cadangan secara real-time menggunakan verifikasi kriptografi, bukti kewajiban untuk menunjukkan solvabilitas secara komprehensif, kerangka kerja regulasi yang mewajibkan transparansi tanpa menghambat inovasi, dan teknologi zero-knowledge yang memungkinkan auditabilitas sambil menjaga privasi. Platform seperti CoinRabbit menggambarkan seperti apa masa depan tersebut: dana disimpan secara offline dalam penyimpanan dingin dengan akses multisig, tanpa penggunaan kembali agunan, dan akses penarikan secara real-time.

Industri yang lebih luas tetap terpecah. Banyak platform masih melihat rehypothecation sebagai perlu untuk profitabilitas. Sampai itu berubah, setiap kenaikan pasar membawa risiko unwinding lainnya. CeFi telah terbukti dapat bertahan. Langkah berikutnya adalah membuktikan bahwa ia layak.

Ketika Skala Menjadi Risiko

Konsentrasi pasar mengubah kegagalan platform menjadi krisis sistemik. Tiga pemberi pinjaman CeFi terbesar — Tether, Nexo, dan Galaxy Digital — mengendalikan 74,26% pasar, dengan Tether sendiri memegang 57% pangsa pasar. Struktur oligopoli ini menciptakan titik-titik kegagalan tunggal yang dapat memicu default berantai yang mengingatkan pada keruntuhan 2022.

Paralel dengan masalah "terlalu besar untuk gagal" dalam perbankan tradisional sangat jelas. Ketika Celsius berhutang $4,7 miliar kepada lebih dari 100.000 kreditur dan mengajukan kebangkrutan, penularan terkendala oleh kehadiran pemberi pinjaman alternatif. Pengguna bisa bermigrasi ke BlockFi atau Nexo. Ketika BlockFi kemudian runtuh, Voyager dan Genesis tetap operasional. Setiap kegagalan menyerap kejutan yang bisa saja menjadi bencana dalam pasar yang lebih terkonsentrasi.

Dalam oligopoli 2025, tidak ada redundansi semacam itu. Jika buku pinjaman $10,14 miliar Tether menghadapi tekanan — baik dari penurunan harga cryptocurrency, default dari rekanan, atau tindakan regulasi — pangsa pasar 57% berarti seluruh sektor CeFi menyusut dengan hebat. Peminjam yang bergantung pada likuiditas Tether akan berebut untuk mendanai kembali melalui Nexo atau Galaxy, membebani kapasitas platform tersebut dan berpotensi memicu margin call yang memaksa likuidasi di seluruh sektor.

Indeks Herfindahl-Hirschman (HHI) mengukur konsentrasi pasar dengan mengkuadratkan setiap pangsa pasar perusahaan dan menjumlahkan hasilnya. Nilai di bawah 1.500 menunjukkan pasar yang kompetitif. Nilai antara 1.500 dan 2.500 menunjukkan konsentrasi sedang. Nilai di atas 2.500 menunjukkan konsentrasi tinggi di mana perusahaan dominan dapat mempengaruhi kondisi pasar.

Dengan Tether di 57%, Nexo di 11%, dan Galaxy di 6,23%, perhitungan HHI yang disederhanakan menghasilkan: (57²) + (11²) + (6,23²) + (sisa ~26% didistribusikan) ≈ 3.249 + 121 + 38,8 + ~260 = ~3.669. Ini menempatkan pemberian pinjaman CeFi jauh ke dalam wilayah konsentrasi tinggi, mendekati kondisi monopolistik di mana tekanan dalam satu tempat atau instrumen dapat menggemakan dengan cepat di seluruh ekosistem.

Kegagalan Celsius dimulai dengan investasi senilai $935 juta dalam Terra's UST dan protokol Anchor. Ketika UST terdepeg, Celsius menghadapi permintaan penarikan yang tidak bisa dipenuhi. Platform tersebut mengalami keluaran 20% dari dana pelanggan selama 11 hari. Saat pelanggan ingin menarik deposito ether, Celsius terpaksa membeli ether di pasar terbuka dengan harga yang sangat tinggi, mengalami kerugian besar.

Struktur saat ini dari Tether menimbulkan risiko serupa. Penerbit stablecoin beroperasi di berbagai yurisdiksi dengan struktur cadangan yang kompleks. Galaxy Research mencatat bahwa meja privat, platform OTC, dan penyedia kredit lepas pantai kemungkinan mendorong total CeFi yang sebenarnya jauh lebih tinggi, kemungkinan lebih dari 50%. Jika pinjaman Tether melibatkan cross-collateralization atau rehypothecation — praktik yang tidak dikesampingkan secara publik oleh perusahaan — satu default besar dapat memaksa penjualan aset yang menggemakan melalui pasar kripto.

Keterhubungannya memperkuat risiko penularan. Buku pinjaman senilai $1,11 miliar milik Galaxy Digital kemungkinan mencakup paparan terhadap peminjam yang juga meminjam dari Tether atau Nexo. Jika seorang peminjam besar gagal membayar satu pemberi pinjaman, margin call dari semua pemberi pinjaman bisa memaksa likuidasi terkoordinasikan yang menjatuhkan nilai jaminan dan memicu default lebih lanjut.

Tiga Arrows Capital menunjukkan dinamik ini pada 2022. Hedge fund menerima pinjaman senilai $2,4 miliar dari Genesis, $1 miliar dari BlockFi, $350 juta dan 15.250 bitcoin dari Voyager, dan $75 juta dari Celsius. Ketika 3AC mengajukan kebangkrutan, semua pemberi pinjaman ini menghadapi kerugian simultan, menciptakan kegagalan berantai yang menjadi ciri krisis 2022.

Dalam pasar yang terkonsentrasi pada 2025, lebih sedikit pesaing berarti lebih sedikit kapasitas untuk menyerap guncangan. Jika satu pemberi pinjaman besar mengulangi kesalahan Celsius, dampaknya bisa lebih buruk — semakin sedikit pesaing yang tersisa untuk menyerap guncangan. Platform yang bertahan akan menghadapi gelombang peminjam yang mencari pendanaan ulang, berpotensi membebani basis modal mereka dan memicu krisis likuiditas yang memaksa bank runs pada 2022.

DeFi menawarkan alternatif struktural yang bisa mengurangi risiko konsentrasi. Aave menguasai 60-62% pangsa pasar peminjaman DeFi, tetapi sifatnya yang izin-bebas berarti pesaing bisa membuat fork dari protokol atau pengguna bisa bermigrasi ke alternatif tanpa izin perantara. Morpho, Compound, dan Kamino menyediakan substitusi fungsional yang pengguna dapat akses secara langsung.

Credora menawarkan infrastruktur penilaian kredit yang bisa meningkatkan penilaian risiko dari peminjam institusional, mengurangi kemungkinan pinjaman yang kurang terjamin yang memicu peluapan 2022. Aave Arc menyediakan peminjaman institusional dengan kepatuhan yang ditingkatkan, menjembatani transparansi DeFi dengan persyaratan institusional.

Namun 59,83% pangsa pasar DeFi tidak menghilangkan risiko konsentrasi — itu hanya mengalihkannya ke infrastruktur berbeda. TVL Aave yang lebih dari $40 miliar membuatnya sebagai titik kegagalan tunggal jika bug dalam kontrak pintar atau serangan pemerintahan mengkompromikan protokol. Perbedaannya adalah transparansi: setiap posisi Aave dapat diaudit di on-chain, memungkinkan sistem peringatan dini yang dapat memicu deleveraging bertahap daripada rush panic.

Perusahaan treasury menghadirkan risiko konsentrasi lain. Perusahaan seperti Strategy (MSTR) telah menerbitkan milyaran dalam utang konversi untuk mendanai pembelian BTC. Total utang yang beredar di seluruh perusahaan treasury mencapai $12,7 miliar per Mei 2025, sebagian besar jatuh tempo antara 2027 dan 2028. Jika harga Bitcoin turun tajam ketika utang ini jatuh tempo, deleveraging bersamaan dapat menggemakan baik di pasar pinjaman CeFi dan DeFi.

Tingkat suku bunga untuk peminjaman menggunakan Bitcoin berada antara 5,5%-7%, turun dari bulan-bulan sebelumnya. Ini menunjukkan banyak pelaku institusional tetap di pinggir selama volatilitas perang dagang. Ketika para peminjam ini kembali ke pasar, permintaan bisa membebani kapasitas oligopoli, memaksa kenaikan suku bunga yang cepat yang memicu likuidasi.Konten: mencegah konsentrasi — dinamika pasar selalu akan menguntungkan efisiensi skala. Solusinya adalah transparansi yang memungkinkan deteksi dini risiko yang semakin besar, diversifikasi di berbagai platform yang mencegah titik kegagalan tunggal, dan pemutus sirkuit otomatis yang menghentikan likuidasi berantai sebelum menjadi krisis sistemik. Buku pinjaman yang transparan, likuidasi otomatis, dan cadangan yang dapat diaudit memberikan templat. Tantangan bagi CeFi adalah menerapkan mekanisme serupa sambil mempertahankan fleksibilitas operasional yang menarik modal institusional.

Skala menjadi risiko ketika ketidaktransparanan memungkinkan akumulasi leverage tersembunyi. Celsius, Voyager, dan BlockFi semuanya tumbuh menjadi skala miliaran dolar sebelum kerentanan struktural mereka terlihat. Dalam oligopoli tahun 2025, buku pinjaman Tether sebesar $10,14 miliar beroperasi dengan pengungkapan publik yang terbatas tentang konsentrasi peminjam, kualitas jaminan, atau praktik rehypotekasi. Pasar tidak akan tahu apakah kerentanan struktural ada sampai pengujian stres mengungkapkannya — pada saat itu, penularan mungkin sudah tidak terhindarkan.

Pemikiran Akhir

Lintasan pinjaman kripto bergantung pada kemampuan sektor ini untuk merekonsiliasi tiga tuntutan yang bersaing: skala institusional yang memerlukan fleksibilitas operasional, perlindungan pengguna yang memerlukan transparansi, dan inovasi yang memerlukan eksperimen tanpa izin. Struktur saat ini tidak sepenuhnya memenuhi satupun, menunjukkan bahwa tahun 2025 mewakili fase transisi daripada keseimbangan yang stabil.

Galaxy Research memproyeksikan pinjaman berbasis Bitcoin dapat tumbuh dari $20-25 miliar saat ini menjadi $200 miliar, mewakili ekspansi hampir 10x. Pasar pinjaman kripto yang lebih luas dapat mencapai $100 miliar pada tahun 2030 di seluruh saluran CeFi dan DeFi. Aset dunia nyata yang ditokenisasi diproyeksikan mewakili 10% dari PDB global pada tahun 2030, berpotensi bernilai $16 triliun yang dapat digunakan sebagai jaminan untuk pinjaman di jaringan.

Model hibrida yang menggabungkan karakteristik CeFi dan DeFi sedang muncul. Maple Finance beroperasi sebagai protokol DeFi dengan KYC institusional, menawarkan pinjaman dengan suku bunga tetap dan jangka waktu tetap melalui kontrak pintar di jaringan sambil mempertahankan penjaminan dan manajemen hubungan manusia. Produk syrupUSDC platform ini menyediakan hasil tanpa izin sedangkan peminjam tetap dibatasi melalui onboarding institusional, menggabungkan efisiensi pembentukan modal DeFi dengan kontrol kredit CeFi.

Peluncuran Morpho V2 pada bulan Juni 2025 memperkenalkan pencocokan berbasis niat di mana pemberi pinjaman dan peminjam mengekspresikan secara tepat apa yang mereka inginkan — pinjaman dengan suku bunga tetap, jangka waktu tetap, preferensi jaminan tertentu — dan sistem menemukan kecocokan terbaik. Pembaruan ini mendukung satu aset, beberapa aset, atau seluruh portofolio sebagai jaminan, termasuk RWAs.

Integrasi kecerdasan buatan dapat merevolusi penilaian risiko kredit. Credora menyediakan pemeringkatan kredit tingkat institusional menggunakan analisis data waktu nyata. Model pembelajaran mesin dapat menganalisis riwayat transaksi di jaringan, pola volatilitas jaminan, dan eksposur lintas platform untuk menghasilkan skor risiko dinamis yang memungkinkan pinjaman tanpajaminan tanpa penjaminan manusia. Ini dapat menjembatani persyaratan overcollateralization DeFi dengan struktur fleksibel CeFi.

Protokol kredit lintas rantai sedang menghilangkan fragmentasi. Aave beroperasi di lebih dari 11 jaringan blockchain, memungkinkan pengguna meminjam di satu rantai menggunakan jaminan dari yang lain. Protokol Interoperabilitas Lintas Rantai Chainlink (CCIP) memungkinkan transfer nilai yang mulus di seluruh blockchain, memungkinkan kumpulan pinjaman yang terintegrasi yang mengumpulkan likuiditas dari berbagai jaringan.

Pasar jaminan yang ditokenisasi meluas melampaui cryptocurrency. Pasar RWA telah tumbuh menjadi $27,8 miliar dengan kredit pribadi yang ditokenisasi sebesar $15,9 miliar dan US Treasuries sebesar $7,4 miliar. Centrifuge memungkinkan pengguna untuk men-tokenisasi piutang bisnis dan faktur untuk digunakan sebagai jaminan DeFi, membawa keuangan perdagangan ke rel blockchain. Treasuries US yang ditokenisasi dari Ondo Finance memberikan jaminan hasil yang stabil yang mengurangi risiko volatilitas.

Adopsi institusional mempercepat kejelasan regulasi. Implementasi MiCA telah menciptakan pasar kripto Eropa yang diproyeksikan mencapai €1,8 triliun pada akhir 2025, tumbuh 15% dari tahun ke tahun di bawah kerangka ini. Investor institusional meningkatkan kepemilikan kripto setelah langkah-langkah perlindungan investor MiCA mulai berlaku, dengan 32% dari investor institusional di UE meningkatkan alokasi.

Lanskap regulasi AS tetap tidak pasti. Pendekatan SEC terhadap pinjaman kripto lebih didorong oleh penegakan hukum daripada pembangunan kerangka kerja. Jaksa Agung Negara Bagian mengamankan penyelesaian dengan platform seperti BlockFi untuk penjualan sekuritas tanpa izin, namun undang-undang federal yang komprehensif masih belum ada. Fragmentasi regulasi ini memaksa platform untuk memilih antara melayani pengguna AS dengan fitur terbatas atau mengesampingkan mereka sepenuhnya.

Bukti cadangan sedang menjadi praktik standar. Kraken menerbitkan laporan PoR triwulanan dengan rasio cadangan 100%+. Bitget menunjukkan cakupan BTC 307%. Umpan PoR di jaringan Chainlink memungkinkan verifikasi jaminan otomatis dan waktu nyata tanpa auditor terpusat. Evolusi berikutnya adalah Bukti Kewajiban menggunakan bukti tanpa pengetahuan untuk memverifikasi solvabilitas sambil melindungi privasi.

Integrasi stablecoin menciptakan likuiditas yang lebih dalam. Di pasar USD, stablecoin mendominasi dengan 89,78% volume perdagangan, sementara hanya 10,22% yang diselesaikan dalam fiat tradisional. Transaksi stablecoin di UE meningkat 28% setelah aturan jelas MiCA untuk penerbit. Stabilitas yang dilarang dollar ini memungkinkan institusi untuk menggunakan pinjaman kripto tanpa paparan langsung terhadap harga cryptocurrency.

Namun tantangan mendasar masih ada. Pinjaman DeFi di Eropa menyusut 20% karena protokol berjuang dengan standar regulasi UE. MiCA secara eksplisit mengecualikan layanan DeFi yang sepenuhnya terdesentralisasi dengan perantara minimal, menciptakan ketidakpastian regulasi untuk protokol yang berusaha melayani pengguna Eropa. Ketegangan antara arsitektur tanpa izin DeFi dan persyaratan KYC/AML regulator tetap belum terselesaikan.

Konsentrasi CeFi terus meningkat. Pangsa pasar Tether sebesar 57% menciptakan kerentanan sistemik yang dapat memicu penularan jika pengujian stres mengungkapkan leverage tersembunyi. Struktur oligopoli memusatkan kekuatan pasar dan risiko dengan cara yang melayani kenyamanan institusional sambil mempertahankan ketidaktransparan yang memungkinkan runtuhnya tahun 2022.

Risiko kontrak pintar tetap tidak terkuantifikasi. TVL Aave yang lebih dari $40 miliar duduk di atas kontrak pintar yang, meskipun diaudit secara luas, dapat mengandung kerentanan yang belum ditemukan. Semakin besar protokol DeFi, semakin menarik mereka untuk menjadi target serangan canggih. Metode verifikasi formal dan program hadiah bug mengurangi tetapi tidak menghilangkan risiko ini.

Sifat siklus pasar kripto menjadi ujian stres utama. Bitcoin sering bergerak 5% setiap hari di awal 2025.

Konten: akan menghadapi tekanan margin secara simultan](https://coinlaw.io/crypto-lending-and-borrowing-statistics/). Likuidasi otomatis dalam DeFi harus mencegah kegagalan beruntun, tetapi ketidaktransparanan CeFi berarti risiko yang terakumulasi tidak akan terlihat sampai krisis memaksa pengungkapan.

Masa depan ideal menggabungkan infrastruktur institusional CeFi dengan transparansi DeFi. Platform akan menawarkan pinjaman dengan suku bunga tetap dan jangka waktu tetap melalui kontrak pintar sambil mempertahankan penjagaan yang memenuhi syarat dan kepatuhan regulasi. Bukti cadangan dan kewajiban waktu-nyata akan memungkinkan verifikasi solvabilitas secara terus-menerus. Penilaian kredit berbasis AI akan memungkinkan pinjaman tanpa agunan tanpa diskresi penjamin manusia. Aset dunia nyata yang ditokenisasi senilai $16 triliun akan menyediakan agunan yang terdiversifikasi yang mengurangi risiko volatilitas aset tunggal.

Visi ini memerlukan teknologi yang belum ada dalam skala besar, regulasi yang belum ditulis, dan kepercayaan yang belum diperoleh. Pasar pinjaman kripto pada 2025 berkembang pesat — menjadi $53,09 miliar — tetapi pertumbuhan tanpa reformasi struktural hanya menciptakan potensi kegagalan yang lebih besar. CeFi lebih ramping tetapi tidak lebih aman; DeFi lebih kuat tetapi tidak tak terkalahkan.

Apakah pinjaman kripto akhirnya matang atau mengulang sejarahnya bergantung pada pilihan yang dibuat saat ini: Akankah platform memilih transparansi di atas ketidaktransparanan yang menguntungkan? Akankah regulator memungkinkan inovasi sambil mewajibkan perlindungan? Akankah pengguna menuntut bukti daripada janji? Keruntuhan 2022 membuktikan bahwa pertumbuhan eksponensial yang dibangun di atas kelemahan struktural berakhir dalam kegagalan yang katastrofik. Pemulihan 2025 menawarkan kesempatan untuk membangun dengan cara yang berbeda. Apakah kesempatan itu diambil atau disia-siakan akan menentukan apakah pinjaman kripto menjadi jembatan menuju masa depan keuangan atau hanya bab lain dalam sejarah kebodohan finansial.

P.S. The Phoenix and the Powder Keg

Pinjaman kripto pada 2025 ada dalam superposisi kuantum — secara simultan lebih kuat dan lebih rapuh daripada pendahulunya pada 2021. Pasar telah pulih ke $53,09 miliar, tetapi tetap 43% di bawah puncak $64,4 miliar. DeFi telah mencapai $26,47 miliar dalam pinjaman aktif dengan pertumbuhan kuartalan 42%, menunjukkan kekuatan pinjaman yang transparan dan programatik. CeFi telah pulih ke $17,78 miliar, tetapi konsentrasi di antara Tether, Nexo, dan Galaxy Digital menciptakan kerentanan sistemik yang mencerminkan — dan mungkin melebihi — kelemahan yang menyebabkan keruntuhan 2022.

Pelajaran utama dari tiga tahun terakhir tidak ambigu: ketidaktransparanan memungkinkan bencana. Celsius, Voyager, BlockFi, dan Genesis runtuh bukan karena pinjaman kripto cacat secara mendasar, tetapi karena platform ini beroperasi dengan leverage tersembunyi, pinjaman tanpa agunan, dan praktik rehypothecation yang menciptakan kegagalan beruntun ketika uji tekanan datang melalui keruntuhan Terra dan kebangkrutan Three Arrows Capital.

Kebangkitan DeFi memvalidasi transparansi sebagai keunggulan kompetitif. Deposit kumulatif Aave sebesar $3 triliun dan nilai total terkunci (TVL) lebih dari $40 miliar tidak dibangun di atas janji hasil yang tidak berkelanjutan. Mereka muncul dari likuidasi otomatis, cadangan yang dapat diaudit, dan akses tanpa izin yang menghilangkan risiko mitra yang mendefinisikan pinjaman CeFi. Adopsi institusional oleh entitas seperti BTCS dan Ethena menunjukkan bahwa transparansi menarik modal yang cerdas daripada menolak.

Namun CeFi bertahan karena institusi memerlukan kerangka operasional yang belum dapat disediakan oleh kontrak pintar: perjanjian hukum dengan kekuatan pelaksanaan di dunia nyata, kepastian suku bunga tetap, manajemen hubungan manusia, dan penahanan yang memenuhi syarat. Pinjaman institusional Maple Finance sebesar $4 miliar menunjukkan bahwa model hibrid yang menggabungkan transparansi DeFi dengan fleksibilitas operasional CeFi dapat menarik modal dalam skala besar.

Pertanyaan kritisnya bukan apakah pinjaman kripto akan tumbuh — proyeksi menunjukkan $100 miliar pada 2030 dengan pinjaman yang didukung Bitcoin saja berpotensi mencapai $200 miliar. Pertanyaannya adalah apakah pertumbuhan itu dibangun di atas dasar yang dapat menahan pengujian tekanan yang tak terelakkan yang diberikan pasar yang menurun.

Konsentrasi pasar sebesar 74,26% di antara tiga pemberi pinjaman CeFi menciptakan titik kegagalan tunggal di mana tekanan pada satu platform dapat memicu penularan di seluruh sektor. Praktik rehypothecation terus berlanjut meskipun perannya dalam keruntuhan 2022. Kesenjangan transparansi berarti volume pinjaman aktual mungkin 50% lebih tinggi daripada angka yang diungkapkan.

Model yang lebih aman ada tetapi tetap marginal. Penolakan eksplisit CoinRabbit terhadap rehypothecation, penjagaan vault multisig Unchained Capital, dan penawaran model ganda Ledn untuk pinjaman terpisah versus rehypothecated menunjukkan bahwa transparansi dan perlindungan pengguna dapat berdampingan dengan pinjaman yang menguntungkan. Implementasi bukti cadangan oleh Kraken, Bitget, dan lainnya menunjukkan bahwa verifikasi kriptografis dapat menggantikan kepercayaan buta.

Kerangka regulasi seperti MiCA merestrukturisasi pasar, dengan €540 juta dalam denda untuk menegakkan kepatuhan dan partisipasi institusional meningkat menjadi 52% di UE. Namun MiCA secara eksplisit mengecualikan DeFi yang sepenuhnya terdesentralisasi, menciptakan arbitrase regulasi di mana inovasi terjadi di yurisdiksi dengan pengawasan minimal.

Aset dunia nyata yang ditokenisasi senilai $27,8 miliar menciptakan jembatan antara keuangan tradisional dan pinjaman kripto. Proyek seperti tagihan bisnis Centrifuge dan Treasury AS Ondo Finance menunjukkan bagaimana rel blockchain dapat mengakses pasar kredit tradisional sambil mempertahankan transparansi. Sektor RWA dapat mencapai $16 triliun pada 2030, yang mewakili 10% dari PDB global.

Siklus pinjaman kripto sedang berulang — semoga lebih bijaksana kali ini. Pemulihan pasar tidak dapat disangkal. Partisipasi institusional sedang dipercepat. Inovasi dalam pinjaman dengan suku bunga tetap, agunan RWA, dan likuiditas lintas rantai sedang mengatasi batasan yang membatasi generasi sebelumnya.

Tetapi kebijaksanaan memerlukan belajar dari kesalahan, bukan hanya bertahan dari mereka. Kerentanan struktural yang memungkinkan kerugian lebih dari $25 miliar pada 2022 tetap ada dalam bentuk yang dimodifikasi. Konsentrasi menciptakan risiko penularan. Ketidaktransparanan memungkinkan akumulasi leverage tersembunyi. Rehypothecation mengubah simpanan pengguna menjadi leverage platform.

Jalan ke depan menuntut pilihan yang tidak nyaman. Platform harus memilih antara ketidaktransparanan yang menguntungkan dan pembangunan kepercayaan.Keterbukaan. Regulator harus memungkinkan inovasi sambil mewajibkan perlindungan. Pengguna harus menuntut bukti daripada janji dan menerima bahwa hasil berkelanjutan diukur dalam satu digit, bukan dua. Modal harus mengalir ke platform yang membangun secara defensif daripada yang menjanjikan pengembalian tertinggi.

CeFi harus membuktikan bahwa ia dapat transparan tanpa mengorbankan fleksibilitas operasional. DeFi harus membuktikan bahwa ia dapat memenuhi persyaratan institusional tanpa mengompromikan izin. Regulator harus membuktikan bahwa mereka dapat melindungi pengguna tanpa memadamkan inovasi. Pengguna harus membuktikan bahwa mereka akan memprioritaskan keselamatan daripada hasil.

Peminjaman kripto pada tahun 2025 berada di persimpangan jalan. Satu jalur mengarah ke pasar kredit yang matang yang menjembatani keuangan tradisional dan teknologi blockchain melalui cadangan yang transparan, manajemen risiko otomatis, dan kerangka regulasi yang memungkinkan inovasi daripada menghalanginya. Jalur lainnya mengarah pada pengulangan bencana tahun 2022 — pertumbuhan yang dibangun pada ketidaktransparanan, konsentrasi yang memicu penularan, dan generasi pengguna berikutnya yang belajar bahwa hasil yang tidak berkelanjutan selalu berakhir dengan kerugian.

Pemulihannya nyata tetapi risikonya berulang. Feniks telah bangkit dari abu tahun 2022, tetapi bubuk mesiu terletak di bawah sarangnya. Apakah peminjaman kripto menjadi jembatan bagi masa depan keuangan atau hanya sekadar kisah peringatan lain tergantung pada pilihan yang dibuat saat ini — oleh platform, regulator, dan pengguna yang harus memutuskan apakah kali ini akan benar-benar berbeda, atau hanya kemasan yang berbeda untuk kegagalan struktural yang sama yang telah mengajarkan kita untuk menghindari kerugian sebesar $25 miliar.