I mercati globali hanno vissuto una delle settimane più caotiche nelle memorie recenti, oscillando violentemente tra vendite indotte dal panico e brevi rally euforici.

Le tariffe più ripide di un secolo dagli Stati Uniti hanno suscitato preoccupazioni diffuse su una imminente recessione globale. E mentre la pausa di 90 giorni di alcune tariffe da parte del Presidente Trump ha offerto un breve sollievo, i danni economici più profondi potrebbero essere già stati causati.

I mercati sono balzati da diminuzioni di valore di multi-bilioni di dollari a guadagni storici in un solo giorno, con il Nasdaq a guidare una spettacolare ripresa. Le materie prime, le valute e le economie di frontiera hanno sopportato il peso della volatilità. In questo contesto, gli investitori si sono precipitati a rivalutare il rischio mentre crescevano i timori di fratture strutturali a lungo termine nel sistema economico globale.

Riepilogo azionario

-

Il Nasdaq Composite è balzato del 12,16% mercoledì chiudendo a 17.124,97 — il suo più grande aumento in un solo giorno dal gennaio 2001 e seconda miglior performance mai registrata.

-

Lo S&P 500 ha seguito con un aumento del 9,52%, e il Dow è cresciuto quasi dell'8%, segnando la ripresa più forte dalla crisi finanziaria del 2008.

-

Tuttavia, questo aumento è arrivato dopo un crollo brutale. Nei 10 giorni successivi all'annuncio iniziale delle tariffe di Trump, oltre $5 trilioni sono stati cancellati dalle azioni globali, superando le perdite dell'era pandemica.

-

Il Nikkei 225 del Giappone è salito del 9,13% giovedì, guidando la ripresa asiatica, mentre il Kospi della Corea del Sud e l'ASX 200 dell'Australia hanno guadagnato rispettivamente il 6,6% e il 4,5%.

Controllo delle materie prime

- L'indice S&P GSCI è diminuito di oltre l'8% dal 2 aprile, con l'energia in calo del 12%, i metalli del 9% e le materie prime morbide di oltre il 5%.

-

I prezzi del petrolio hanno raggiunto il loro punto più basso dal 2021, con il Brent a $64,78 e il WTI a $61,77. L'aumento della produzione da parte di OPEC+ ha aggiunto ulteriore pressione al ribasso.

-

Il rame, spesso visto come un indicatore dello stato di salute economica, è diminuito di oltre il 16% dal 2 aprile, secondo FactSet. Goldman Sachs ha rivisto la sua previsione a ribasso fino a $5.900 per tonnellata in uno scenario di recessione.

-

L'oro, tipicamente un bene rifugio, è sceso dello 0,4% a $3.025 mentre gli investitori liquidavano per coprire le perdite, mentre l'argento è rimbalzato del 2,2% dopo una brusca caduta di due giorni (Il petrolio scende al minimo di quattro anni, i metalli scendono a causa delle paure di recessione).

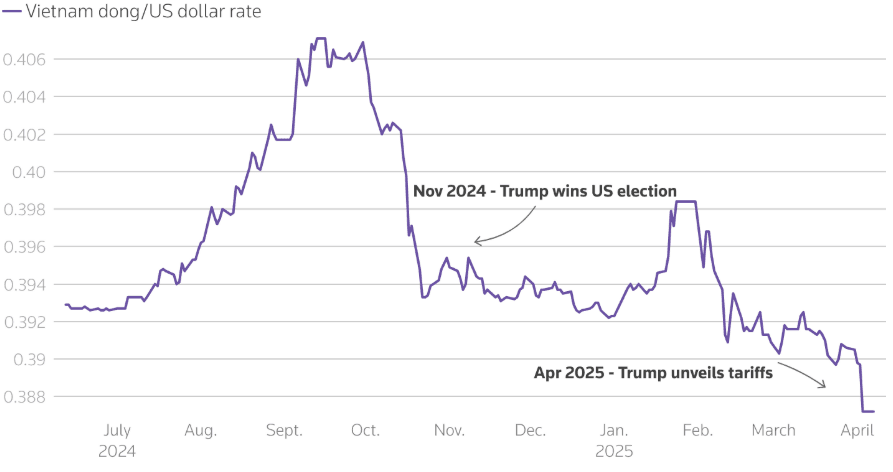

Fotogramma di valuta e Forex

- Il dollaro australiano è sceso del 4,5% in due giorni — la sua caduta più brusca dal 2020 — spesso usato come proxy per lo yuan cinese.

-

Il dong del Vietnam è sceso a un minimo storico dopo aver affrontato una tariffa del 46% dagli Stati Uniti. Nonostante rendesse le esportazioni più economiche, la svalutazione non è sufficiente a compensare il colpo al commercio.

-

Il dollaro statunitense ha perso terreno contro il franco svizzero, segnalando una fuga verso la sicurezza nei mercati valutari globali.

Rendimenti obbligazionari e tassi di interesse

-

I rendimenti del Treasury a 10 anni degli Stati Uniti sono saliti di 20 punti base nelle ore successive all'escalation delle tariffe, scatenando il più pesante selloff del mercato obbligazionario degli ultimi decenni.

-

I trader stanno ora prezzando 122 punti base di tagli dei tassi della Fed per il 2025, un forte incremento rispetto ai soli 74 punti base di una settimana prima.

-

Le obbligazioni dei mercati di frontiera — inclusi Pakistan e Sri Lanka — hanno visto i prezzi scendere al di sotto dei livelli di stress in mezzo a timori di servizio del debito e carenze di finanziamenti globali.

Cripto e attività alternative

-

Il Bitcoin è tornato a salire a $85.000 dopo essere sceso ai livelli bassi dei $70.000 dal suo massimo storico di $110.000 di gennaio.

-

Binance ha incontrato funzionari degli Stati Uniti per ridurre la supervisione e ha discusso di elencare una moneta ancorata al dollaro legata a Trump.

-

Il DOJ ha chiuso la sua unità di enforcement cripto, spostando l'attenzione sul finanziamento del terrorismo — segnalando un ampio rollback regolamentare.

Eventi globali e tendenze macro

-

L'Argentina ha firmato un accordo di $20 miliardi con l'FMI, ha rimosso i controlli valutari e ha permesso la fluttuazione del peso — potenzialmente innescando una svalutazione fino al 30%.

-

Economie di frontiera come l'Angola e lo Sri Lanka hanno subito perdite di obbligazioni sovrane, esponendo vulnerabilità in nazioni più deboli colpite dal calo delle esportazioni di materie prime.

-

Il rally del settore fintech si è affievolito dopo l'entusiasmo iniziale attorno alla pausa delle tariffe di Trump. Affirm e PayPal sono calate giovedì, con gli analisti che avvertono di margini più stretti e dell'esposizione a costi crescenti di hardware e credito.

Pensieri finali: La calma prima di un'altra tempesta?

I mercati di questa settimana sono stati un caso di studio in contrasti estremi — vendite guidate dal panico seguite da rally di sollievo, solo per essere nuovamente assaliti dal dubbio. Il rimbalzo del Nasdaq è stato spettacolare, ma sostenuto più dal sentimento e dal sollievo che da stabilità strutturale. Il fatto che i mercati obbligazionari — tradizionalmente un faro di calma — abbiano mostrato oscillazioni senza precedenti, è un segno di incertezza sistemica.

La sottoperformance del settore fintech evidenzia che anche dopo i guadagni principali, la cautela degli investitori persiste, in particolare dove si intersecano comportamento dei consumatori ed esposizione al credito. Nel frattempo, le materie prime e le valute dei mercati emergenti lanciano avvertimenti rosso acceso sulla salute della domanda globale.

Con la Cina e gli Stati Uniti ora effettivamente bloccati in una guerra tariffaria, il messaggio più ampio è chiaro: stiamo entrando in un'era in cui la volatilità finanziaria potrebbe non essere più ciclica — potrebbe essere strutturale. La prossima settimana sarà decisiva per determinare se l'ottimismo innescato da pause temporanee può tradursi in calma sostenibile — o se questo è solo un altro respiro prima del prossimo tuffo.