Mastercard, una delle più grandi reti di pagamento al mondo, si trova a un bivio che potrebbe alterare fondamentalmente il modo in cui il denaro si muove attraverso il sistema finanziario globale. A fine ottobre 2025, sono emerse notizie secondo cui il gigante dei pagamenti era in trattative avanzate per acquisire Zero Hash per una cifra tra 1,5 e 2 miliardi di dollari. L'acquisizione, se completata, rappresenterebbe la scommessa più significativa di Mastercard sull'infrastruttura delle criptovalute fino a oggi.

Non si tratta solo di un'altra transazione di fusione e acquisizione aziendale. È un segnale che uno dei pilastri della finanza tradizionale si sta preparando ad abbracciare un modello fondamentalmente diverso per come avvengono i pagamenti. Per decenni, le reti di carte, le banche e i commercianti hanno operato entro i limiti degli "orari bancari" - finestre di elaborazione batch, regolamenti solo nei giorni feriali e catene di corrispondenza bancaria che possono richiedere giorni per riconciliare i pagamenti transfrontalieri. L'infrastruttura di Zero Hash offre qualcosa di diverso: la capacità di regolare le transazioni in stablecoin 24 ore su 24, 7 giorni su 7, ogni giorno dell'anno.

L'accordo Zero Hash segue i rapporti precedenti in cui si riferisce che Mastercard aveva anche esplorato l'acquisizione di BVNK, un'altra piattaforma stablecoin, in negoziati che avrebbero valutato la società intorno ai $2 miliardi. Queste ricerche parallele suggeriscono un imperativo strategico: Mastercard ha bisogno immediato di un'infrastruttura crypto chiavi in mano.

Perché ora? Il settore delle stablecoin è esploso. Nel 2025, le stablecoin hanno mosso un totale stimato di $46 trilioni in volume di transazioni, paragonabile al throughput dei pagamenti Visa. La fornitura totale di stablecoin ha superato i $280 miliardi a settembre 2025, rispetto a circa $200 miliardi all'inizio dell'anno. Le proiezioni principali suggeriscono che il mercato potrebbe raggiungere $1,9 trilioni entro il 2030 in uno scenario di base, con previsioni ottimistiche che salgono fino a $4 trilioni.

Per Mastercard, questa crescita rappresenta sia un'opportunità che una minaccia. Le stablecoin potrebbero teoricamente interrompere il suo modello di business principale permettendo trasferimenti peer-to-peer che bypassano completamente le commissioni di interscambio. Tuttavia, offrono anche un modo per estendere la portata dell'azienda in mercati in cui l'infrastruttura di pagamento tradizionale è debole o inesistente. Acquisendo Zero Hash - che fornisce custodia, conformità normativa e orchestrazione di stablecoin per banche e fintech - Mastercard otterrebbe accesso istantaneo a binari crypto pronti per la produzione senza doverli costruire da zero. creating a consumer-facing wallet or launching its own stablecoin. Instead, the company is building infrastructure - the pipes and protocols that will allow banks, fintechs, and merchants to transact in tokenized money without having to manage the complexity of blockchain technology themselves.

The Multi-Token Network (MTN)

At the center of this strategy is the Multi-Token Network (MTN), announced in June 2023. MTN is a set of API-enabled blockchain tools designed to make transactions with tokenized money and assets secure, scalable, and interoperable.

La rete è costruita su quattro pilastri di fiducia:

Fiducia nella controparte: Una gestione efficace dell'identità e dei permessi è essenziale per costruire reti affidabili. Ed è qui che entra in gioco il Crypto Credential di Mastercard (di cui si parla sotto) - verificando che i portafogli e gli exchange soddisfino determinati standard prima di poter operare sulla rete.

Fiducia negli asset di pagamento digitali: Per far funzionare MTN, sono necessari token di pagamento stabili e regolamentati. Lo scorso anno, Mastercard ha testato l'utilizzo di depositi bancari commerciali tokenizzati tra istituzioni finanziarie, con regolamento attraverso la sua rete esistente. L'azienda ha anche partecipato al Regulated Liability Network (RLN), un consorzio che esplora come le valute digitali delle banche centrali (CBDC) e i depositi tokenizzati potrebbero cooperare.

Fiducia nella tecnologia: Le reti blockchain devono essere scalabili e interoperabili. MTN mira a supportare più blockchain e token di pagamento, consentendo alle istituzioni di scegliere le reti che meglio soddisfano le loro esigenze senza essere vincolate a un singolo ecosistema.

Fiducia nelle protezioni del consumatore: Mastercard porterà su MTN decenni di esperienza con regole sui chargeback, rilevamento delle frodi e risoluzione delle controversie. L'obiettivo è garantire che i pagamenti tokenizzati offrano le stesse protezioni che i consumatori si aspettano dalle transazioni con carte tradizionali.

MTN è entrato in fase beta nel Regno Unito nel 2023 e si è successivamente espanso. Nel 2024, Mastercard ha eseguito il suo primo test dal vivo di depositi tokenizzati con Standard Chartered Bank Hong Kong, coinvolgendo un cliente nell'acquisto di un credito di carbonio utilizzando depositi tokenizzati.

Nel febbraio 2025, Ondo Finance è diventato il primo fornitore di asset del mondo reale a unirsi a MTN, portando sulla rete il suo fondo di Tesoreria USA tokenizzato (OUSG). Questa integrazione permette alle aziende su MTN di guadagnare rendimento giornaliero sui fondi inattivi e distribuire fondi in titoli di Tesoreria tokenizzati 24/7 utilizzando infrastrutture fiat tradizionali - senza bisogno di accessi tramite stablecoin o tempi di attesa per finestre di regolamento.

Raj Dhamodharan, vice presidente esecutivo di Mastercard per blockchain e asset digitali, ha descritto la visione: "Questa connettività permetterà all'ecosistema bancario di passare a una funzionalità 24/7 su scala globale."

Nel novembre 2024, Mastercard ha integrato MTN con la piattaforma Kinexys Digital Payment di JPMorgan (ex JPM Coin) per abilitare il cambio valute on-chain e "l'automazione della compensazione e del regolamento multicurrency quasi in tempo reale 24/7".

MTN non è un prodotto finito. È una struttura - un set in evoluzione di standard e strumenti che Mastercard sta testando con i partner. Ma i pezzi stanno prendendo forma: depositi tokenizzati, asset del mondo reale, integrazione con grandi banche e capacità di regolamento 24/7.

Credenziale Crypto: Costruire Fiducia nelle Transazioni Blockchain

Parallelo a MTN è Mastercard Crypto Credential, uno strato di verifica annunciato nell'aprile 2023 e lanciato per transazioni peer-to-peer dal vivo nel maggio 2024.

Crypto Credential affronta uno dei maggiori ostacoli nelle transazioni blockchain: la complessità e il rischio degli indirizzi di portafoglio. Un tipico indirizzo blockchain è una lunga stringa di caratteri alfanumerici - facile da digitare male e impossibile da verificare a colpo d'occhio. Crypto Credential permette agli utenti di creare alias leggibili (simili agli indirizzi email o ai nomi utente di Venmo) che mappano ai loro indirizzi di portafoglio.

Ma Crypto Credential non si limita a semplificare gli indirizzi. Verifica anche che:

- L'utente abbia soddisfatto un set di standard di verifica (conformità KYC/AML).

- Il portafoglio del destinatario supporti l'asset digitale e la blockchain utilizzata.

- Le informazioni Travel Rule siano scambiate per transazioni transfrontaliere (un requisito normativo per prevenire il riciclaggio di denaro).

Quando un utente avvia un trasferimento, Crypto Credential controlla la validità dell'alias del destinatario e conferma la compatibilità del portafoglio. Se il portafoglio ricevente non supporta l'asset o la blockchain, il mittente viene avvisato e la transazione non procede - proteggendo entrambe le parti dalla perdita di fondi.

Le prime transazioni live sono state lanciate nel maggio 2024 su Bit2Me, Lirium e Mercado Bitcoin exchanges, consentendo trasferimenti transfrontalieri e domestici in più valute e blockchain in Argentina, Brasile, Cile, Francia, Guatemala, Messico, Panama, Paraguay, Perù, Portogallo, Spagna, Svizzera e Uruguay.

Nel gennaio 2025, Crypto Credential si è espanso negli Emirati Arabi Uniti e in Kazakhstan, con exchange tra cui ATAIX Eurasia, Intebix e CoinMENA che si sono uniti alla rete.

Crypto Credential è fondamentale per la strategia stablecoin di Mastercard perché affronta una barriera chiave per l'adozione istituzionale: la fiducia. Banche e processori di pagamento devono sapere che le loro controparti sono verificate, conformi e utilizzano una tecnologia compatibile. Crypto Credential fornisce questa garanzia.

Piloti di Regolamento Stablecoin

Mentre MTN e Crypto Credential forniscono l'infrastruttura, Mastercard ha anche avviato progetti pilota di regolamento di stablecoin con commercianti e acquirenti.

Nell'agosto 2025, Mastercard e Circle hanno annunciato un'espansione della loro partnership per permettere il regolamento USDC e EURC per gli acquirenti nella regione di Europa Orientale, Medio Oriente e Africa (EEMEA). Questo ha segnato la prima volta che l'ecosistema degli acquirenti in EEMEA poteva regolare le transazioni in stablecoin.

Arab Financial Services e Eazy Financial Services sono state le prime istituzioni ad adottare questa capacità. Gli acquirenti ricevono il regolamento in USDC o EURC - stablecoin completamente riservati emessi da affiliate regolamentate di Circle - che possono poi utilizzare per regolare con i commercianti.

Dimitrios Dosis, presidente della regione EEMEA di Mastercard, ha descritto la mossa come strategica: "Il nostro obiettivo strategico è integrare le stablecoin nel mainstream finanziario, investendo in infrastrutture, governance e partnership per supportare questa eccitante evoluzione dei pagamenti da fiat a denaro tokenizzato e programmabile."

Il pilota si basa su lavori precedenti. Mastercard e Circle avevano già collaborato su soluzioni di criptocard come Bybit e S1LKPAY, che usano USDC per regolare le transazioni.

La strategia stablecoin di Mastercard non si limita a USDC. L'azienda supporta un portafoglio crescente di stablecoin regolamentate, tra cui USDG di Paxos, FIUSD di Fiserv e PYUSD di PayPal, e sta guidando casi d'uso attraverso rimesse, transazioni B2B e pagamenti ai lavoratori gig tramite piattaforme come Mastercard Move e MTN.

Questi progetti pilota sono passi incrementali. Sono limitati in geografia e volume di transazioni. Ma dimostrano che la tecnologia funziona e che c'è domanda da parte di acquirenti e commercianti che desiderano un regolamento più rapido e costi di liquidità inferiori.

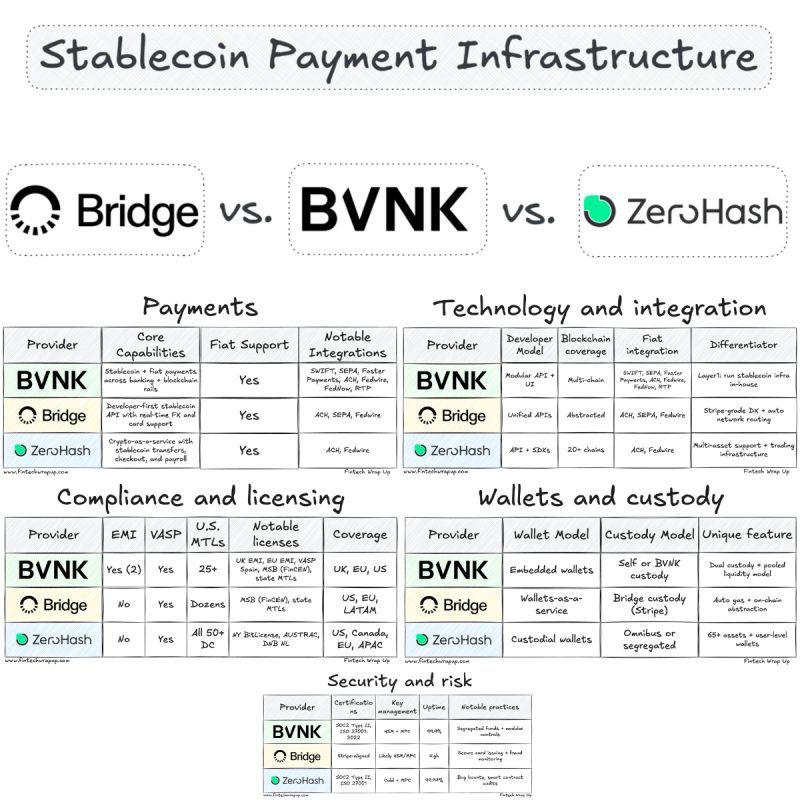

L'Acquisizione Strategica: Zero Hash e BVNK

With MTN and Crypto Credential providing the scaffolding, Mastercard now needsSkip translation for markdown links.

Content: infrastruttura su scala di produzione per gestire la custodia, la conformità e l'orchestrazione delle stablecoin per centinaia di istituzioni finanziarie. È qui che entra in gioco Zero Hash.

Cosa Fa Zero Hash

Zero Hash è un'azienda statunitense di infrastrutture fintech fondata nel 2017 che fornisce tecnologia di backend per i servizi di criptovaluta, stablecoin e asset tokenizzati. L'azienda consente a banche, broker, fintech e processori di pagamento di offrire prodotti crypto e stablecoin ai loro clienti senza dover costruire la propria infrastruttura o navigare nel labirinto normativo da soli.

I servizi di Zero Hash includono:

- Custodia e infrastruttura del portafoglio: Conservazione sicura degli asset digitali con sicurezza a livello istituzionale.

- Orchestrazione delle stablecoin: Strumenti per convertire tra fiat e stablecoin, gestire la liquidità e instradare i pagamenti su più blockchain.

- Conformità normativa: Licenze e quadri normativi che consentono ai clienti di operare in più giurisdizioni.

- Pagamenti e regolamenti: Infrastruttura per pagare commercianti, lavoratori gig e appaltatori in stablecoin.

L'azienda è cresciuta rapidamente. Nel settembre 2025, Zero Hash ha raccolto 104 milioni di dollari in un round di finanziamento Series D guidato da Interactive Brokers, con il sostegno di Morgan Stanley e SoFi. Il round ha valutato l'azienda a 1 miliardo di dollari. Zero Hash ha elaborato più di 2 miliardi di dollari in flussi di fondi tokenizzati nei primi quattro mesi del 2025, riflettendo l'aumentata domanda istituzionale di asset on-chain.

Nel novembre 2025, Zero Hash ha ottenuto una licenza MiCA (Markets in Crypto-Assets) dai regolatori olandesi, permettendole di offrire servizi di stablecoin in 30 paesi nell'area economica europea. Questo rende Zero Hash uno dei primi fornitori di infrastruttura autorizzati sotto il quadro normativo cripto completo dell'UE.

L'Alternativa BVNK

Prima di puntare su Zero Hash, Mastercard era apparentemente in trattative avanzate per acquisire BVNK per circa 2 miliardi di dollari. BVNK è una piattaforma di stablecoin che si concentra sull'abilitare le imprese a usare stablecoin per la gestione delle buste paga globali, la gestione della tesoreria e i pagamenti. Anche Coinbase era apparentemente in trattativa per BVNK, creando una guerra di offerte.

Il fatto che Mastercard fosse disposta a pagare 2 miliardi di dollari per ciascuna delle due aziende sottolinea il valore strategico di un'infrastruttura stablecoin chiavi in mano. Costruire tali funzionalità internamente richiederebbe anni ed esperienza nello sviluppo blockchain, tecnologia di custodia, conformità normatica e integrazioni con i clienti. Acquisire Zero Hash o BVNK fornisce una via rapida.

Perché Acquisire invece di Costruire?

Mastercard non è nuova alla tecnologia blockchain. Ha acquisito CipherTrace, una azienda di analisi blockchain, nel 2021. Ha partecipato a piloti CBDC, lanciato MTN e implementato Crypto Credential. Quindi perché comprare Zero Hash invece di continuare a costruire organicamente?

La risposta si riduce a velocità, scala e barriere normative.

Velocità: Il mercato delle stablecoin sta crescendo rapidamente e i concorrenti si stanno muovendo in modo aggressivo. Stripe ha acquisito Bridge per 1,1 miliardi di dollari nell'ottobre 2024 e ha rapidamente integrato i pagamenti in stablecoin su tutta la sua piattaforma. Visa sta espandendo le proprie capacità di regolamento stablecoin. Mastercard non può permettersi di rimanere indietro.

Scala: Zero Hash serve già un roster di clienti e processa miliardi in flussi tokenizzati. Acquisire l'azienda dà a Mastercard una scala immediata e una piattaforma comprovata che funziona in produzione.

Barriere normative: Navigare nelle normative sulle criptovalute è complesso e richiede tempo. Zero Hash detiene licenze multiple e ha costruito quadri di conformità che le consentono di operare su più giurisdizioni. Con la sua nuova licenza MiCA, Zero Hash può servire l'intera area economica europea - una capacità che richiederebbe anni a Mastercard per replicare autonomamente.

Jake, un analista di ricerca presso Messari, ha notato: "Se Mastercard paga 1,5-2 miliardi di dollari, si tratta di un rialzo del 50-100% per gli investitori in fase avanzata in un trimestre. Per Mastercard, questo è il costo della velocità. Acquistare un fornitore di infrastrutture cripto completamente autorizzato e a livello di produzione è più veloce che costruirne uno."

Rischi e Incertezze

L'accordo non è ancora chiuso. Fortune ha riferito che le negoziazioni sono a uno stadio avanzato, ma la transazione "potrebbe ancora fallire". Sfide di integrazione, autorizzazioni normative e due diligence potrebbero ostacolare l'acquisizione o ritardarne il completamento.

Anche se l'accordo si chiude, Mastercard affronterà la sfida di integrare la tecnologia di Zero Hash nella propria rete. Le aziende operano in ambienti normativi diversi e servono diverse basi di clienti. Garantire un'interoperabilità senza soluzione di continuità tra le ferrovie stablecoin di Zero Hash e l'infrastruttura di pagamento esistente di Mastercard richiederà ingegneria e coordinazione accurate.

Tuttavia, l'intento strategico è chiaro. Mastercard sta scommettendo che il regolamento con stablecoin è il futuro dei pagamenti - ed è disposta a pagare un premio per garantire l'infrastruttura necessaria per competere in quel futuro.

Come la Mossa Potrebbe Porre Fine agli 'Orari Bancari'

Se Mastercard acquisisce Zero Hash e integra il regolamento in stablecoin nella sua rete di pagamento principale, le implicazioni per gli "orari bancari" potrebbero essere profonde. Per capire come, è utile esaminare un esempio concreto di come potrebbe funzionare il regolamento in un sistema abilitato per le stablecoin.

Il Modello di Regolamento 24/7

Nel modello tradizionale, un titolare di carta effettua un acquisto di sabato. Il commerciante riceve immediatamente l'autorizzazione, ma il regolamento non avviene fino a lunedì o martedì. Il commerciante deve attendere la chiusura della finestra del lotto, la banca acquirente per elaborare la transazione, e Mastercard per compensare le obbligazioni tra le banche emittente e acquirente.

In un modello abilitato per le stablecoin, il processo appare diverso:

-

Autorizzazione: Il titolare di carta effettua un acquisto. Mastercard verifica che i fondi siano disponibili e approva la transazione. Questo passaggio rimane invariato.

-

Opzione di regolamento: Invece di attendere l'elaborazione a lotti, la banca acquirente può scegliere di ricevere il regolamento in USDC o EURC. Questa opzione è disponibile 24/7, inclusi fine settimana e festivi.

-

Compensazione on-chain: Le obbligazioni tra la banca emittente e la banca acquirente vengono compensate on-chain. Mastercard utilizza la sua infrastruttura MTN per eseguire uno swap atomico: le stablecoin dell'emittente si spostano all'acquirente, e le stablecoin dell'acquirente (se presenti) si spostano all'emittente.

-

Liquidità immediata: La banca acquirente riceve immediatamente USDC o EURC. Può scegliere di trattenere le stablecoin, convertirle in fiat attraverso partner di liquidità approvati, o utilizzarle per regolare direttamente con i commercianti.

-

Automazione della tesoreria: I team di tesoreria possono spazzare fondi quasi in tempo reale. Possono applicare regole programmabili per il cambio valuta, le commissioni e la gestione delle riserve. I fondi possono essere convertiti nuovamente in fiat ogni volta che viene richiesto, senza attendere gli orari bancari.

Caso d'Uso: Un Commerciante in Argentina

Consideriamo un commerciante a Buenos Aires che accetta pagamenti Mastercard dai turisti internazionali. Nel modello tradizionale, il regolamento avviene in dollari USA tramite banche corrispondenti. I fondi impiegano diversi giorni per arrivare, e le fluttuazioni dei tassi di cambio durante quel periodo possono erodere i margini di profitto.

Con il regolamento in stablecoin, la banca acquirente del commerciante potrebbe ricevere USDC nella notte di sabato - immediatamente dopo che il turista effettua l'acquisto. La banca può convertire l'USDC in pesos argentini al tasso di cambio corrente e depositare i fondi nel conto del commerciante lo stesso giorno. Nessun ritardo batch. Nessuna catena di corrispondenti. Nessuna attesa del fine settimana.

Questo non è un'ipotesi. Il pilota EEMEA di Mastercard con Circle sta già testando questo modello con Arab Financial Services ed Eazy Financial Services. Le istituzioni acquirenti ricevono il regolamento in USDC o EURC e utilizzano quelle stablecoin per regolare con i commercianti.

Quantificare i Benefici

Quali sono i benefici concreti del regolamento 24/7?

Riduzione del pre-finanziamento: Attualmente le banche e gli acquirenti devono prefinanziare i conti dei commercianti per garantire pagamenti tempestivi. Con il regolamento istantaneo in stablecoin, i requisiti di pre-finanziamento possono essere ridotti o eliminati, liberando capitale per altri usi.

Rischio ridotto di scoperto diurno: Le banche che mantengono saldi negativi durante le finestre di regolamento spesso incappano in commissioni o esame normativo. Il regolamento in tempo reale riduce la finestra di esposizione e il rischio associato.

Flussi transfrontalieri più veloci: Le transazioni transfrontaliere che attualmente impiegano 3-5 giorni possono regolarsi in minuti. Questo è particolarmente vantaggioso per le rimesse, i pagamenti B2B e il finanziamento della supply chain.

Miglioramento del capitale circolante: I commercianti che ricevono fondi più velocemente possono reinvestirli prima, migliorando il flusso di cassa.contenuti richiede pianificazione e competenze tecniche.

Disponibilità nei weekend e nelle festività: Le aziende che operano 24/7 - come le piattaforme di e-commerce, le aziende dell'economia dei lavoretti e i fornitori di ospitalità - non affrontano più ritardi quando i regolamenti ricadono in un weekend o una festività.

Il Contrasto con il Regolamento T+1

Vale la pena sottolineare quanto questo sia diverso dal modello T+1 attuale. Nel sistema ACH tradizionale, le transazioni avviate il venerdì sera non iniziano ad essere elaborate fino al lunedì mattina. Se il lunedì è una festa federale, l'elaborazione è ritardata fino al martedì. Gli stessi vincoli si applicano al regolamento delle carte.

Con il regolamento stabilecoin, i fusi orari e le festività diventano irrilevanti. Una transazione avviata alle 23:00 alla vigilia di Natale si regola altrettanto rapidamente di una avviata alle 10:00 di un martedì. Questa capacità "sempre attiva" non è solo un miglioramento incrementale - è un cambiamento fondamentale nel modo in cui il denaro si muove.

Impatti sull'Ecosistema: Banche, Commercianti, Pagamenti Transfrontalieri e Cripto

Le implicazioni della spinta di Mastercard verso gli stablecoin si estendono ben oltre la stessa azienda. Se il regolamento 24/7 diventa la norma, rimodellerà il modo in cui operano banche, commercianti, fornitori di pagamenti transfrontalieri e l'industria delle criptovalute stessa.

Per Banche e Processori di Pagamenti

Le banche e i processori di pagamenti affrontano sia opportunità che sfide.

Opportunità:

-

Meno fornitori: Utilizzando l'infrastruttura MTN e Zero Hash di Mastercard, le banche possono ridurre il numero di fornitori che devono gestire. Invece di contrattare separatamente con le reti blockchain, i fornitori di custodia e le piattaforme di conformità, possono collegarsi alla soluzione chiavi in mano di Mastercard.

-

Tempo di lancio sul mercato più veloce: Il lancio in-house di servizi su stablecoin può richiedere anni. L'infrastruttura di Mastercard consente alle banche di lanciare nuovi prodotti in pochi mesi.

-

Nuove fonti di entrate: Le banche possono offrire gestione del tesoro basata su stablecoin, pagamenti transfrontalieri e funzionalità di pagamento programmabili ai clienti aziendali.

Sfide:

-

Rischio on-chain: Gli stablecoin introducono nuovi rischi - vulnerabilità nei contratti intelligenti, eventi di de-peg, violazioni della custodia e interruzioni nelle reti blockchain. Le banche dovranno sviluppare competenze nella gestione di questi rischi.

-

Gestione delle chiavi: Il possesso e il trasferimento di stablecoin richiede la gestione delle chiavi private. Le banche abituate ai registri centralizzati dovranno implementare sistemi e controlli robusti per la gestione delle chiavi.

-

Complessità operativa: Gestire contemporaneamente le rotaie fiat e stablecoin aumenta la complessità operativa. Le banche avranno bisogno di nuovi sistemi contabili, processi di riconciliazione e strumenti di reporting.

Per Commercianti e Tesorerie

I commercianti possono trarre vantaggio significativamente da una regolazione più rapida, ma affronteranno anche nuove scelte e complessità.

Vantaggi:

-

Trasparenza nel regolamento: Il regolamento basato su blockchain fornisce una traccia di controllo trasparente. I commercianti possono verificare che i fondi siano stati inviati e tracciare il loro movimento attraverso la rete.

-

Riconciliazione più rapida: Il regolamento in tempo reale semplifica la riconciliazione. I commercianti non hanno più bisogno di abbinare lotti di transazioni che arrivano giorni dopo la vendita.

-

Opzione per mantenere gli stablecoin: I commercianti che operano a livello internazionale potrebbero scegliere di mantenere saldi USDC per evitare commissioni di conversione valuta e rischi di cambio.

Sfide:

-

Gestione del tesoro: Decidere quando convertire gli stablecoin in fiat diventa una decisione di tesoreria. Mantenere stablecoin espone i commercianti al rischio di de-peg e all'incertezza normativa.

-

Nuovi standard contabili: Gli stablecoin non sono ancora riconosciuti come equivalenti di contante secondo IFRS o GAAP. I tesorieri dovranno navigare nei complessi trattamenti contabili.

-

Relazioni con i fornitori: I commercianti dovranno assicurarsi che le loro banche acquirenti supportino il regolamento tramite stablecoin e comprendano le commissioni, i termini e i rischi coinvolti.

Per i Pagamenti Transfrontalieri

I pagamenti transfrontalieri sono stati a lungo un punto dolente per le aziende. Le catene di corrispondenza bancaria, le tasse SWIFT e i tempi di regolamento di più giorni rendono i trasferimenti internazionali lenti e costosi.

Gli stablecoin offrono un'alternativa convincente. Un pagamento dagli Stati Uniti alla Nigeria può essere eseguito in USDC in pochi secondi, con commissioni minime. Il destinatario converte USDC in valuta locale al tasso di cambio corrente, evitando gli aumenti imposti dai tradizionali fornitori di rimesse.

Questo accade già su larga scala. Gli stablecoin hanno mosso 46 trilioni di dollari in volume di transazioni nel 2024, rivaleggiando con la capacita di Visa. Gran parte di questo volume è guidato da flussi transfrontalieri - rimesse dagli Stati Uniti all'America Latina, pagamenti per beni digitali nei mercati emergenti, e regolamenti B2B.

Per le aziende, le implicazioni sono profonde:

-

Tempi di regolamento più brevi: I pagamenti transfrontalieri che una volta impiegavano 3-5 giorni possono ora regolarsi in minuti.

-

Costi più bassi: Eliminando le banche corrispondenti e riducendo le commissioni FX, gli stablecoin possono ridurre i costi dei pagamenti transfrontalieri del 50% o più.

-

Accesso ai mercati sottoserviti: Gli stablecoin consentono alle aziende di transare in paesi dove l'infrastruttura bancaria tradizionale è debole o inesistente.

Per l'Industria Cripto

La spinta di Mastercard verso gli stablecoin rappresenta una convalida mainstream per l'industria delle criptovalute. Quando una delle più grandi reti di pagamento del mondo si impegna a investire 2 miliardi di dollari nell'acquisizione di infrastrutture per stablecoin, lancia un segnale potente: la cripto non è più un esperimento di nicchia - è un'infrastruttura finanziaria core.

Questa convalida ha diversi effetti:

Flussi istituzionali aumentati: Banche e processori di pagamento che erano riluttanti a toccare la cripto possono ora sentirsi a proprio agio nell'offrire servizi di stablecoin sotto l'ombrello di Mastercard.

Slancio normativo: L'adozione mainstream da parte di Mastercard e di altri incumbents può accelerare la chiarezza normativa. I politici sono più propensi a creare quadri chiari quando sono coinvolti istituti finanziari importanti.

Nuove rotaie per asset tokenizzati: Gli stablecoin sono solo l'inizio. La stessa infrastruttura che consente il regolamento USDC può essere estesa ai titoli tokenizzati, alle materie prime e agli asset reali. Ciò apre la porta a un mercato di tokenizzazione molto più grande.

Proiezioni dell'Industria

Le proiezioni di crescita per gli stablecoin sono sorprendenti. Il rapporto di Citigroup di settembre 2025 prevede che l'emissione di stablecoin possa raggiungere 1,9 trilioni di dollari entro il 2030 in uno scenario di base, con un picco di 4 trilioni di dollari. Su base rettificata, i volumi di transazione degli stablecoin potrebbero supportare quasi 100 trilioni di dollari in attività annuale entro il 2030.

Queste proiezioni presuppongono una continua chiarezza normativa, adozione istituzionale e integrazione nei sistemi di pagamento tradizionali - esattamente il percorso che Mastercard sta perseguendo.

Risposte dei Concorrenti

Mastercard non è sola in questa corsa. Stripe ha acquisito Bridge per 1,1 miliardi di dollari e da allora ha lanciato conti finanziari su stablecoin, emissione di carte e accettazione di pagamenti in oltre 101 paesi. Visa ha collaborato con Bridge per emettere carte Visa legate agli stablecoin, consentendo ai titolari di carta di spendere stablecoin presso uno qualsiasi dei 150 milioni di commercianti che accettano Visa.

Questa dinamica competitiva sta accelerando il ritmo dell'innovazione. Nessun grande attore vuole cedere la quota di mercato ai rivali. Il risultato è una corsa agli armamenti strategica, con ogni azienda che cerca di costruire o acquistare la migliore infrastruttura di stablecoin.

Sfide Operative, di Conformità, di Liquidità e di Rischio

Per tutta la promessa del regolamento 24/7 tramite stablecoin, rimangono sfide significative. Questi ostacoli - operativi, normativi e di mercato - determineranno quanto rapidamente la visione diventerà realtà.

Limiti delle Rotaie Fiat

Gli stablecoin possono operare 24/7, ma le rotaie fiat no. I trasferimenti ACH e SEPA osservano ancora gli orari bancari. Questo crea un disallineamento: un commerciante potrebbe ricevere USDC sabato notte, ma convertirlo in fiat per il deposito in un conto bancario tradizionale richiede l'attesa fino a lunedì.

Questo non è un problema insormontabile - i commercianti possono mantenere gli stablecoin durante il weekend e convertirli il lunedì mattina - ma limita il beneficio del regolamento istantaneo. Finché le rampe d'accesso e di uscita fiat non operano 24/7, ci sarà sempre un collo di bottiglia.

Alcuni utenti stanno affrontando questo problema offrendo servizi di pagamento istantanei come FedNow e RTP, che operano tutto il giorno. Ma l'adozione è ancora limitata e le reti di pagamento istantaneo internazionale sono frammentate.

Custodia e Gestione delle Chiavi

Detenere stablecoin richiede la gestione delle chiavi private - le credenziali crittografiche che controllano l'accesso ai fondi. A differenza dei conti bancari tradizionali, dove l'accesso è mediato da nomi utente e password, gli asset blockchain sono controllati da chiunque detenga la chiave privata.

Questo crea nuovi rischi:

- Perdita della chiave: Se una chiave privata è persa, i fondi sono irrecuperabili.

- Furto della chiave: Se una chiave è rubata, i fondi possono essere drenati istantaneamente.

- Errori operativi: Inviare fondi all'indirizzo sbagliato o alla blockchain sbagliata può portare a perdite permanenti.

Le banche e i processori di pagamento dovranno implementare soluzioni di custodia di classe istituzionale con controlli multi-firma, moduli di sicurezza hardware e rigorose politiche di accesso. Zero Hash e altri fornitori offrono infrastrutture di custodia, ma integrarle... Content: systems into existing bank operations is non-trivial.

Vulnerabilità dei Contratti Intelligenti

Molte transazioni di stablecoin coinvolgono contratti intelligenti - programmi auto-esecutori che operano su blockchain. Mentre i contratti intelligenti consentono la programmabilità, introducono anche vulnerabilità. Bug nel codice dei contratti intelligenti possono essere sfruttati da attaccanti, risultando nella perdita di fondi.

Exploits di alto profilo - come l'attacco da 600 milioni di dollari a Poly Network nel 2021 - hanno sottolineato i rischi. Per un'adozione mainstream, l'infrastruttura di stablecoin deve essere controllata, testata e monitorata continuamente per vulnerabilità.

Rischio di De-Peg delle Stablecoin

Le stablecoin sono progettate per mantenere un peg 1:1 con le valute fiat, ma questo peg può rompersi. Nel 2022, TerraUSD (UST) ha perso il suo peg ed è crollata, cancellando decine di miliardi di dollari in valore. Sebbene USDC e EURC siano supportate da riserve e abbiano mantenuto il loro peg, il rischio non è zero.

Un evento di de-peg durante la regolamento potrebbe creare perdite per banche, commercianti o processori di pagamento. I quadri di gestione del rischio dovranno tenere conto di questa possibilità - forse usando le stablecoin solo per regolamenti di breve durata o mantenendo riserve di buffer.

Sfide di Conformità: AML, Travel Rule, Chargebacks

I tradizionali sistemi di pagamento hanno quadri di conformità ben stabiliti. Le banche conducono controlli KYC (Conosci il tuo cliente). Le transazioni sono monitorate per attività sospette. I chargeback permettono ai consumatori di contestare addebiti fraudolenti.

I sistemi di stablecoin devono replicare queste protezioni, ma i meccanismi sono diversi:

AML/CTF: Le norme anti-riciclaggio e anti-finanziamento del terrorismo richiedono che le transazioni sopra certe soglie siano segnalate. Mastercard's Crypto Credential support Travel Rule compliance, ma implementare questo su larga scala richiede coordinazione con exchange, wallet e autorità di regolamentazione.

Chargebacks: Le transazioni blockchain sono generalmente irreversibili. Una volta trasferiti i fondi, non possono essere recuperati senza il consenso del destinatario. Ciò rende più complessa l'implementazione dei meccanismi di chargeback. Alcune soluzioni coinvolgono account escrow multi-firma o contratti intelligenti programmabili che possono invertire le transazioni in determinate condizioni, ma questi aggiungono complessità e costo.

Sistemi di contabilità: I sistemi di contabilità esistenti sono progettati per transazioni fiat che si regolano su schemi T+1 o T+2. La regolamento continuo di stablecoin richiede nuovi standard contabili e software che possono gestire la riconciliazione e la rendicontazione in tempo reale.

Liquidità e Rischi di Mercato

I mercati delle stablecoin sono ancora in fase di maturazione. Mentre USDC e Tether sono altamente liquidi, gli spread possono ampliarsi durante le ore non di mercato o periodi di stress del mercato. Convertire grandi quantità di stablecoin in fiat può comportare slittamento, specialmente nei fine settimana quando la liquidità è inferiore.

Inoltre, la liquidità delle stablecoin è concentrata su determinate blockchain. Ethereum e Tron rappresentano il 64% del volume delle transazioni di stablecoin. Se una banca deve regolare su una blockchain diversa, potrebbe affrontare vincoli di liquidità o costi di conversione più elevati.

Rischio di Integrazione

Integrare l'infrastruttura delle stablecoin con i sistemi di pagamento legacy è una grande sfida ingegneristica. Le banche operano su sistemi bancari core di decenni che non sono mai stati progettati per gestire transazioni blockchain. Garantire l'interoperabilità senza creare nuovi punti di guasto o vulnerabilità di sicurezza richiederà una pianificazione attenta, test e distribuzioni graduali.

La consolidazione dei fornitori pone un altro rischio. Se Mastercard acquisisce Zero Hash e diventa un fornitore dominante dell'infrastruttura delle stablecoin, le banche e i commercianti potrebbero diventare dipendenti da un solo fornitore. Questo rischio di concentrazione potrebbe portare a tariffe più elevate, riduzione dell'innovazione o vulnerabilità sistemiche se i sistemi di Mastercard subissero interruzioni.

Incertezza Regolamentare

Sebbene l'ambiente normativo per le stablecoin sia migliorato - particolarmente con l'approvazione del GENIUS Act negli Stati Uniti e l'implementazione del MiCA in Europa - molte questioni rimangono irrisolte:

- Regolamentazione transfrontaliera: Differenti giurisdizioni hanno regole diverse per le stablecoin. Una stablecoin conforme negli Stati Uniti potrebbe non essere autorizzata nell'UE o in Asia.

- Trattamento fiscale: Come vengono tassate le transazioni in stablecoin? Sono considerate scambi di valuta, transazioni di proprietà o qualcos'altro?

- Rischio sistemico: Se le stablecoin diventano una parte significativa del sistema finanziario, i regolatori potrebbero imporre requisiti di capitale più severi, obblighi di rendicontazione o standard operativi.

Dove Questo Potrebbe Portare: Scenari e Cosa Cercare

Data le opportunità e le sfide, come potrebbe svilupparsi l'approccio di Mastercard alle stablecoin nei prossimi anni? È utile considerare tre scenari: un caso base, un caso di adozione accelerata e un caso di transizione bloccata.

Caso Base: Modello Ibrido Persiste

In questo scenario, Mastercard completa l'acquisizione di Zero Hash e integra il regolamento delle stablecoin nel MTN. L'uso delle stablecoin cresce costantemente, ma le reti fiat legacy rimangono dominate.

Caratteristiche principali:

- Il regolamento delle stablecoin è disponibile come opzione per acquirenti e commercianti, ma la maggior parte delle transazioni si regola ancora in fiat tramite elaborazione batch tradizionale.

- La distribuzione geografica è graduale, iniziando con mercati emergenti dove le stablecoin forniscono più valore (ad esempio, paesi ad alta inflazione, corridoi transfrontalieri con infrastrutture bancarie limitate).

- I quadri normativi continuano a evolversi, con dibattiti in corso sui requisiti di capitale, standard di riserva e rischio sistemico.

- Le banche e i processori di pagamento mantengono infrastrutture duali - supportando sia le reti fiat che quelle di stablecoin in parallelo.

Tempi: Entro il 2028, il regolamento delle stablecoin rappresenta il 10-15% del volume delle transazioni di Mastercard, concentrato in casi d'uso specifici (pagamenti transfrontalieri, pagamenti dell'economia dei gig, rimesse).

Cosa cercare:

- Completamento dell'acquisizione di Zero Hash e tabella di marcia di integrazione.

- Espansione del regolamento USDC/EURC oltre EEMEA verso regioni aggiuntive.

- Metriche di adozione: Quante banche e acquirenti stanno utilizzando MTN? Quale percentuale di commercianti sta ricevendo regolamenti in stablecoin?

Adozione Accelerata: Le Ore Bancarie Svaniscono

In questo scenario, l'adozione delle stablecoin supera le aspettative. La chiarezza normativa accelera, la liquidità si approfondisce e sia gli utenti istituzionali che al dettaglio abbracciano il regolamento 24/7.

Caratteristiche principali:

- Mastercard completa l'acquisizione di Zero Hash e lancia rapidamente il regolamento delle stablecoin a livello globale. Entro il 2027, il regolamento delle stablecoin rappresenta il 30-40% del volume delle transazioni di Mastercard.

- Le banche iniziano a offrire conti denominati in stablecoin ai clienti aziendali. I tesorieri detengono saldi USDC per guadagnare rendimento e gestire la liquidità in modo più efficiente.

- La previsione del caso rialzista di Citigroup si materializza: il market cap delle stablecoin raggiunge $4 trilioni entro il 2030, con volumi di transazione superiori a $100 trilioni all'anno.

- La regolamento batch tradizionale diventa l'eccezione piuttosto che la regola. I ritardi nei fine settimana e nei giorni festivi sono eliminati per la maggior parte delle transazioni.

Tempi: Entro il 2030, il concetto di "ore bancarie" non vincola più la maggior parte dei flussi di pagamento. I commercianti e le imprese operano in un ambiente di regolamento continuo.

Cosa cercare:

- Pietre miliari normative: Gli Stati Uniti approvano ulteriori leggi a supporto dell'emissione e dell'uso di stablecoin? Altre giurisdizioni seguono l'esempio del MiCA?

- Indicatori di liquidità: Le stablecoin stanno negoziando con spread ridotti 24/7? I market maker forniscono liquidità nei fine settimana?

- Adozione istituzionale: Le aziende Fortune 500 stanno detenendo saldi in stablecoin? Le banche centrali stanno emettendo CBDC interoperabili con le stablecoin?

Transizione Bloccata: Prevalgono i Rail Tradizionali

In questo scenario, sfide operative e normative rallentano l'adozione. Il regolamento delle stablecoin rimane un'offerta di nicchia e le reti fiat tradizionali continuano a dominare.

Caratteristiche principali:

- L'acquisizione di Zero Hash affronta ostacoli normativi o sfide di integrazione. La distribuzione è ritardata o limitata nella portata.

- Eventi di de-peg delle stablecoin o exploite dei contratti intelligenti creano danni reputazionali e reazioni normative.

- Le banche e i commercianti sono riluttanti ad adottare il regolamento delle stablecoin a causa della preoccupazione per il rischio di custodia, la complessità contabile o l'incertezza normativa.

- Offerte concorrenti (ad esempio, reti di pagamento istantanee come FedNow) offrono un'alternativa basata su fiat che soddisfa la necessità di un regolamento più rapido senza la complessità delle criptovalute.

Tempi: Entro il 2030, il regolamento delle stablecoin rappresenta meno del 5% del volume delle transazioni di Mastercard, concentrato in casi d'uso di nicchia.

Cosa cercare:

- Chiusura dell'affare: L'acquisizione di Zero Hash si chiude effettivamente? Se no, Mastercard persegue un target alternativo o si sposta su una strategia diversa?

- Regressione normativa: Vengono imposte nuove restrizioni sulle stablecoin? Gli standard contabili non riconoscono le stablecoin come equivalenti di cassa?

- Dinamiche competitive: Le reti di pagamento istantanee catturano la quota di mercato che le stablecoin dovevano vincere?

Indicatori da Monitorare

Indipendentemente da quale scenario si sviluppi, diversi indicatori segnaleranno la direzione di marcia:

-

Stato dell'acquisizione di Zero Hash: L'accordo si chiude? Qual è la timeline di integrazione?

-

Esito BVNK: Se Mastercard non acquisisce BVNK, Coinbase o un altro concorrente lo fa? Come influenza questo il panorama competitivo?

-

MTN Integration:

(Continua, se necessario)adozione: Quante banche e fintech sono integrate con MTN? Quali volumi di transazioni stanno elaborando?

-

Implementazione del Crypto Credential: Quanti exchange e wallet supportano il Crypto Credential? Si sta espandendo oltre le rimesse in altri casi d'uso?

-

Volumi di compensazione USDC/EURC: I regolamenti delle stablecoin stanno crescendo di trimestre in trimestre? Quali geografie e settori stanno guidando l'adozione?

-

Sviluppi normativi: Sono stati attuati nuovi quadri per le stablecoin nei mercati chiave? Creano venti favorevoli o contrari per l'adozione?

-

Mosse dei concorrenti: Cosa stanno facendo Visa, Stripe, PayPal e altri giganti dei pagamenti nell'ambito delle stablecoin?

Implicazioni più ampie per Crypto e Finanza

La spinta di Mastercard verso le stablecoin ha implicazioni che vanno oltre l'efficienza dei regolamenti. Tocca domande fondamentali sul ruolo delle crypto nel sistema finanziario, il futuro delle stablecoin come strato globale di regolamento e la convergenza tra finanza tradizionale e finanza decentralizzata (DeFi).

Da asset speculativo a infrastruttura di base

Per gran parte della sua storia, le crypto sono state viste come una classe di asset speculativa - volatili, rischiose e scollegate dall'attività economica reale. Le stablecoin, per contro, sono progettate per essere noiose: sono destinate a mantenere il loro valore, non a generare rendimenti. Sono infrastruttura, non investimento.

La scommessa di Mastercard sui regolamenti basati sulle stablecoin rinforza questo cambiamento. Quando una rete di pagamento elabora miliardi di transazioni in USDC, le stablecoin non sono più un esperimento di nicchia - sono una componente di base del sistema di pagamento globale.

Questo ripensamento ha diverse conseguenze:

- Legittimità: Le stablecoin guadagnano legittimità come metodo di pagamento. I commercianti, le banche e i regolatori che erano scettici potrebbero riconsiderare.

- Regolamentazione: I policymakers sono più propensi a creare quadri chiari e di supporto per gli asset che sono integrati nella finanza tradizionale.

- Investimento: I capitali istituzionali fluiscono nell'infrastruttura delle stablecoin - piattaforme di custodia, fornitori di liquidità, strumenti di conformità - accelerando la costruzione dell'ecosistema.

Stablecoin come strato globale di regolamento

Se le stablecoin diventano il mezzo dominante per i pagamenti transfrontalieri, potrebbero fungere da strato globale di regolamento - una sorta di "Eurodollaro 2.0" che opera sui binari della blockchain.

Il mercato Eurodollaro originale - dollari statunitensi detenuti in banche fuori dagli Stati Uniti - è emerso negli anni '60 ed è diventato una fonte critica di liquidità globale. Le stablecoin potrebbero svolgere un ruolo simile, fornendo liquidità denominata in dollari a imprese e individui in tutto il mondo senza richiedere l'accesso alle banche statunitensi.

Oltre il 99% delle stablecoin sono denominate in USD, e si prevede che crescano 10 volte fino a oltre 3 trilioni di dollari entro il 2030. Questa crescita potrebbe rinforzare il dominio del dollaro, poiché le imprese di tutto il mondo usano USDC per pagamenti, risparmi e gestione della tesoreria.

Per gli Stati Uniti, questo ha implicazioni geopolitiche. Il Segretario del Tesoro degli Stati Uniti Scott Bessent ha enfatizzato che un ecosistema delle stablecoin fiorente potrebbe "rafforzare la supremazia del dollaro USA" integrando l'USD nei pagamenti digitali e nei regolamenti commerciali. Le stablecoin già detengono oltre 132 miliardi di dollari in Titoli del Tesoro USA, superando le detenzioni della Corea del Sud. Con un market cap di 5 trilioni di dollari, le stablecoin potrebbero canalizzare da 1,4 a 3,7 trilioni di dollari in Titoli del Tesoro, fornendo una base di acquirenti stabile e orientata al mercato domestico.

Asset tokenizzati e mercati degli asset reali

Le stablecoin sono solo una categoria di asset tokenizzati. La stessa infrastruttura che consente la compensazione in USDC può essere estesa a titoli tokenizzati, commodities, immobili e altri asset del mondo reale (RWA).

L'integrazione di Mastercard con Ondo Finance, che ha portato fondi di Titoli del Tesoro USA tokenizzati a MTN, è un esempio iniziale. Le aziende possono ora guadagnare rendimento su liquidità inattiva distribuendo fondi in titoli del Tesoro tokenizzati 24/7, senza lasciare la rete di Mastercard.

Questo apre la porta a un mercato della tokenizzazione molto più ampio. Citigroup stima che i token bancari (depositi tokenizzati) potrebbero raggiungere i 100 trilioni di dollari in volume di transazioni entro il 2030, potenzialmente superando i volumi delle stablecoin. Questi strumenti tokenizzati offrono quadri regolatori familiari e un'integrazione più facile con i sistemi di tesoreria esistenti.

La convergenza tra stablecoin, depositi tokenizzati e RWA tokenizzati potrebbe creare un'infrastruttura unificata per denaro e asset programmabili - offuscando le linee tra pagamenti, gestione della tesoreria e mercati dei capitali.

Accelerazione dell'adozione istituzionale

L'entrata nel mercato da parte di Mastercard, Visa e altri incumbent accelera l'adozione istituzionale in diversi modi:

Riduzione del rischio: Quando le principali istituzioni finanziarie validano l'infrastruttura delle stablecoin, si riduce il rischio percepito per altre banche e aziende. La "penalità del primo arrivato" diminuisce.

Standardizzazione: MTN di Mastercard e Crypto Credential forniscono standard comuni per identità, conformità e interoperabilità. Questo riduce la frammentazione e rende più facile per le istituzioni adottare.

Effetti di rete: Mano a mano che più banche e commercianti si uniscono alla rete di stablecoin di Mastercard, il valore della partecipazione aumenta. Questo crea un circolo virtuoso: l'adozione guida l'adozione.

Convergenza regolatoria

Il coinvolgimento di Mastercard potrebbe anche guidare la convergenza regolatoria. I policymakers sono più propensi a creare quadri chiari quando le principali istituzioni finanziare stanno costruendo binari sui quali far viaggiare le stablecoin. Il passaggio del GENIUS Act negli Stati Uniti e l'implementazione di MiCA in Europa riflettono questa dinamica.

Man mano che i quadri regolatori maturano, potrebbero convergere attorno a principi comuni:

- Requisiti di riserva: Le stablecoin devono essere supportate da asset di alta qualità e liquidi.

- Trasparenza: Gli emittenti devono fornire attestazioni regolari delle riserve.

- Diritti di rimborso: I possessori devono poter riscattare le stablecoin per fiat al valore nominale.

- Conformità: Le piattaforme di stablecoin devono rispettare i requisiti AML/CTF e Travel Rule.

Questa convergenza riduce l'arbitraggio regolatorio e crea una base più stabile per l'adozione globale delle stablecoin.

Impatto sul consumatore

Per i consumatori, le implicazioni della spinta di Mastercard verso le stablecoin sono più sottili ma ancora significative.

Pagamenti più veloci: I consumatori potrebbero non accorgersi che i regolamenti avvengono in stablecoin, ma beneficeranno di rimborsi più rapidi, pagamenti istantanei dalle piattaforme gig e riduzione dei ritardi sui trasferimenti internazionali.

Nuove esperienze wallet: Man mano che l'infrastruttura delle stablecoin matura, i consumatori potrebbero avere accesso a nuovi prodotti finanziari - come conti di risparmio a rendimento elevato denominati in USDC, o carte di pagamento che convertono automaticamente i saldi in crypto in fiat al punto vendita.

Rischio di custodia: D'altra parte, detenere stablecoin comporta rischi di custodia. Se il wallet di un consumatore viene hackerato o perde l'accesso alla sua chiave privata, potrebbe non avere ricorso. I quadri di protezione del consumatore dovranno evolvere per affrontare questi rischi.

Considerazioni finali

Il presunto perseguimento da 2 miliardi di dollari di Zero Hash da parte di Mastercard rappresenta più di un'acquisizione - è un segnale che una delle reti di pagamento più influenti del mondo crede che il futuro sia nelle compensazioni basate sulle stablecoin. Se ben eseguita, questa strategia potrebbe ridefinire "gli orari bancari" consentendo ai commercianti, alle banche e alle aziende di effettuare transazioni 24/7 senza aspettare finestre di batch, fine settimana o festività.

La visione è convincente. Invece di aspettare giorni per il clearing dei pagamenti transfrontalieri, i fondi potrebbero muoversi in minuti. Invece di gestire complicate catene bancarie corrispondenti, i team di tesoreria potrebbero compensare le obbligazioni on-chain. Invece di accettare i vincoli della compensazione T+1, gli acquirenti potrebbero ricevere liquidità in tempo reale - in qualsiasi momento.

Ma la visione non è destino. Il percorso dai programmi pilota all'adozione globale è lungo e incerto. Le sfide operative - limiti dei binari fiat, rischi di custodia, vulnerabilità dei contratti smart - devono essere affrontate. I quadri regolatori devono continuare a maturare. La liquidità deve approfondirsi attraverso blockchain e fusi orari. Banche, commercianti e consumatori devono essere convinti che i benefici superano i rischi.

Tre scenari catturano il campo possibile degli esiti. Nel caso base, la compensazione in stablecoin cresce costantemente ma rimane complementare ai binari fiat legacy. Nel caso accelerato, l'adozione esplode e gli orari bancari svaniscono nell'obsolescenza entro la fine del decennio. Nel caso stagnante, problemi tecnici o normativi limitano l'uso delle stablecoin ad applicazioni di nicchia.

Quale scenario si realizzi dipende dall'esecuzione, dalla concorrenza e da fattori esterni fuori dal controllo di Mastercard. Il completamento dell'acquisizione di Zero Hash sarà un indicatore iniziale. L'espansione del regolamento USDC/EURC in nuove regioni, l'adozione di MTN da parte delle grandi banche e il lancio di Crypto Credential su più exchange forniranno segnali aggiuntivi. Gli sviluppi normativi - sia di supporto che restrittivi - determineranno il ritmo del cambiamento.

Quello che è già chiaro è che le fondamenta tecnologiche stanno prendendo forma. Mastercard ha costruito l'impalcatura: MTN per transazioni sicure e programmabili; Crypto Credential per interazioni verificate e conformi; e programmi pilota che dimostrano che stabilizzazioneContenuto: il regolamento funziona nella pratica. Acquisire Zero Hash fornirebbe l'infrastruttura di produzione su larga scala per accelerare questi sforzi.

Questo riguarda meno "la moda delle criptovalute" e più il prossimo strato infrastrutturale. Pagamenti, binari e token stanno diventando indistinguibili dalla finanza quotidiana. La stretta di mano invisibile che Mastercard immagina - dove il denaro tokenizzato fluisce senza soluzione di continuità attraverso le reti blockchain con la stessa fiducia e protezione dei pagamenti tradizionali - sta passando da concetto a realtà.

La transizione potrebbe richiedere anni. Potrebbe affrontare battute d'arresto. Ma la direzione del viaggio è inconfondibile. Gli orari bancari, come li abbiamo conosciuti per decenni, stanno iniziando a cedere il passo a un sistema di pagamento sempre attivo e globalmente connesso. La scommessa di Mastercard di 2 miliardi di dollari è una puntata sul fatto che questo futuro non sia solo possibile ma inevitabile.

Per i lettori - siano essi banchieri, commercianti, politici o osservatori - il compito ora è monitorare gli indicatori, seguire le curve di adozione e osservare come questa infrastruttura si evolve. La rivoluzione dei pagamenti non sta arrivando. È già qui. La domanda non è più se il regolamento dello stablecoin ridefinirà la finanza, ma quanto rapidamente, quanto ampiamente e con quali conseguenze.