ストライプ(Stripe)とアドベント・インターナショナル(Advent International)による ペイパル(PayPal)への総額530億ドル規模の買収提案は、 デジタル決済と暗号資産の業界関係者の間で、 「次の決済の主役は、消費者規模とクリプト対応の 監査に耐えうるインフラ を同時に握る企業だ」とのメッセージとして受け止められている。

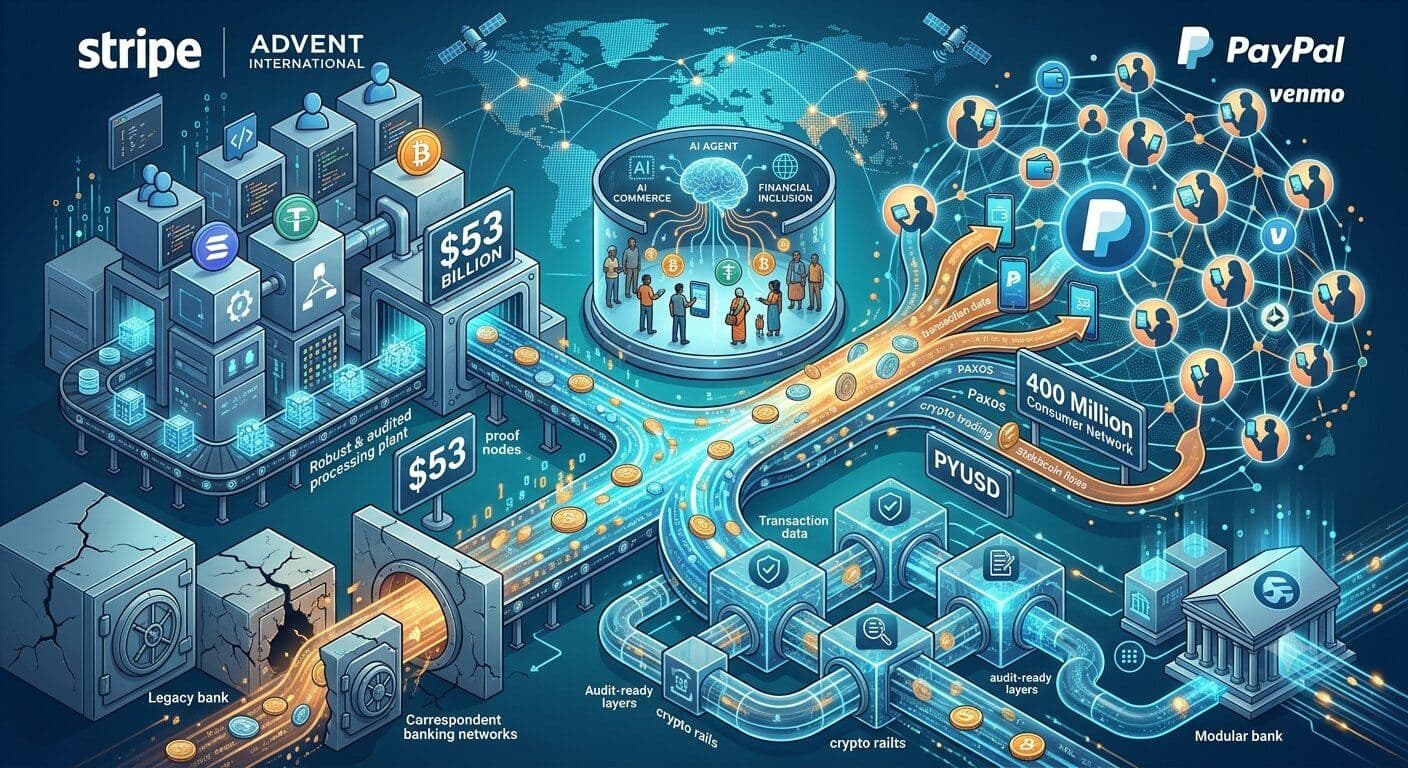

ロイターは、ストライプとアドベントがペイパル株を1株60.50ドルで買収する 共同提案を行ったと 報じている。 企業価値は530億ドル超となり、直前終値に対するプレミアムは約28%。 約500億ドルのコミットメント付き融資が裏付けとなっているという。 報道によれば、現時点でペイパルはこの提案に正式な回答を示していない。

実現すれば、加盟店向けに強いストライプのインフラと、 ペイパルの持つ巨大な消費者ネットワーク、P2P決済の「Venmo」ブランド、 そして既存の暗号資産サービスが一体化する。 両社を合わせた年間決済処理額は3.7兆ドル規模に達すると推計される一方で、 ペイパルの時価総額は2021年の約3,600億ドルから、 今回の提案が明らかになる前には約360億ドルまで落ち込んでいた。

業界幹部の一部は、この下落を単なる「オンライン決済競争の行き詰まり」 とみていない。決済企業に求められる役割そのものが、より深いレベルで変わりつつある、 という見立てだ。

決済・暗号資産コンサルティングを手がけるネフォス・グループ(Nephos Group)の 最高経営責任者(CEO)、**ジョー・デイビッド(Joe David)**氏はYellow.comの取材に対し、 ペイパルの企業価値が急落した背景には、クロスボーダー決済と暗号資産コンプライアンスが レガシーな決済インフラでは処理しきれなくなってきた構造問題があると指摘する。

「ペイパルの評価が3,600億ドルから360億ドルへと崩れたのは、 デジタル決済の利用が止まったからではありません。 国境をまたぐ取引や暗号資産をめぐる規制環境が、 旧来システムの想定を超えてしまったからです」とデイビッド氏は話す。

同氏によれば、ストライプはこうした変化を早い段階で捉え、 処理スピードと同等に「コンプライアンスのエビデンス」を重視する 決済環境づくりに舵を切ってきた。

「今回の取引で本当に価値を生むのは、単なる処理効率ではありません。 規制当局が求める『瞬時に取引の出所とコンプライアンス状況を証明できる プラットフォーム』を握ることです」と同氏。

「『取引が処理された』という事実と、 『監査において防御可能な取引である』という状態とのギャップこそが、 いまフィンテックに残る最大の摩擦です。 このディールは、そのギャップを最速で埋めるプレーヤーが 今後10年の デジタル決済を支配する という賭けでもあります」と述べた。

「クリプト・レール」がメインストリーム決済に接続

暗号資産レイヤーの位置づけが、この買収提案を 従来のフィンテックの枠を超えて注目させている要因でもある。

ストライプは2025年2月にBridgeの買収を完了し、 グローバル送金向けのステーブルコイン基盤を獲得した。 一方ペイパルは、本体およびVenmoを通じて暗号資産サービスを提供しており、 一部のカストディや取引、送金機能はPaxos Trust Companyが担っていると Paxosは説明している。 また、PYUSD の発行主体も、ペイパルやVenmoではなくPaxosだ。

ペイパルは加盟店向けに、自社を導入することで4億超のアクティブアカウントに アクセスできると訴求している。このリーチに、 ストライプの開発者向けインフラとBridgeのステーブルコイン基盤が重なる構図こそ、 ブロックチェーン業界幹部が「本当の戦略的な果実」とみている点だ。

ハッシュグラフ・グループ(The Hashgraph Group)の共同創業者兼CEO、 **ステファン・ダイス(Stefan Deiss)**氏は、 今回の提案は「メインストリームの決済インフラが、 これまで以上のスケールでクリプト・レールに収れんしつつある」ことの象徴だと語る。

「この提案は、主流決済インフラが、これまでになくダイレクトに クリプト・レールと一体化しようとしていることを示しています」とダイス氏。

同氏は、統合後のストライプ×ペイパルは、 ペイパルがPaxosと連携して提供するビットコインアクセスと、 ストライプのBridge買収で得たステーブルコイン基盤を通じて、 巨大な消費者ベースを暗号資産に結びつける存在になりうると指摘する。

「この規模のリーチがあれば、暗号資産のマスアダプションが 一気に『日常のもの』として定着しかねません」と同氏は話す。

ビットコイン(BTC)についても、 ペイパルの既存の暗号資産取引機能が、 ストライプの加盟店インフラを通じてより広範に露出すれば 追い風になる可能性があるという。 その場合、ストライプの「開発者ファースト」モデルと、 ペイパルの消費者からの信認が組み合わさることで、 企業側の暗号資産受入れは一段と 容易になる とみる。

「取引の双方が同じクリプト対応レールの上に乗れば、 これまで普及を阻んできた摩擦の多くが消えていきます」とダイス氏。

他方で、クリプトの機会には、規制・オペレーション両面のハードルが伴う。 ダイス氏は、両社の市場ポジションを踏まえれば独禁法上の精査は当然視されるとしつつ、 ステーブルコイン規制の行方が、PYUSDやBridgeの統合後の運営に 大きく影響すると指摘する。

関連記事: 幹部ら「AIは経済の“能動的プレーヤー”になろうとしている」

金融安定理事会(FSB)は今月公表した評価の中で、 ステーブルコインが世界のクロスボーダー決済に占める割合は、 2025年時点で決済ボリュームベースで0.2%未満との推計もあるとし、 業界関心は高まっているものの普及度としてはまだごく初期段階にあると指摘した。 同じ評価の中で、世界のクロスボーダー決済額は2024年に約200兆ドル規模に達したとも明らかにしている。

米連邦準備制度理事会(FRB)も、 決済用ステーブルコインは、海外拠点の新設やコルレス銀行網の構築と比べて クロスボーダー決済のコストと摩擦を引き下げ得る一方で、 その拡大は金融政策や銀行流動性に影響しうると警告している。

銀行に突きつけられる「ベンダーロックイン」の現実

銀行やプロセッサーにとって、今回の買収提案が突きつける論点は別のところにある。 それはインフラ依存度の問題だ。

決済ソリューション企業BPCで英国・欧州地域のセールスディレクターを務める ジュリアン・ファーレイ(Julian Farley)氏は、 今回の提案は単なる業界再編にとどまらず、 金融機関が依拠するプラットフォームの捉え方そのものを変えるとみる。

「ストライプとペイパルのディールは、銀行やプロセッサーに対し、 単なる統合の枠を超えた『アーキテクチャ上の問い』を突きつけています」と同氏。

同氏は、決済企業とプライベート・エクイティ(PE)の組み合わせが、 ストライプやペイパルのサービスに依存する機関にとって 新たな不確実性をもたらすと指摘する。

「2つの大手決済プラットフォームが統合されると、 意思決定のレイヤーが1つ増えます。 インセンティブも時間軸も異なる『決済企業+PEファンド』という 組み合わせが生まれるからです」とファーレイ氏。

それはプロダクト戦略や料金モデル、システム連携のロードマップに波及し得る。 銀行やプロセッサー、大手加盟店にとっての論点は、 所有構造や戦略優先順位が変化したとき、 自らの決済システムがどこまで柔軟に追随できるかだ。

「統合そのものが起きるかどうかは論点ではありません。 それはほぼ確実に起きる。 問われているのは、所有構造が変わり戦略がシフトしたときに、 自社の決済アーキテクチャが適応できるかどうかです」と同氏は言う。

ファーレイ氏の見方では、 特定ベンダーへのロックインを前提にしてきた銀行は、 いま現実的なストレステストに直面している。 モジュール型で柔軟なアーキテクチャを持つ機関は、 単一プロバイダーに深く結びついた機関よりも有利なポジションに立てるという。

AIコマースと金融包摂がディールロジックに組み込まれる

買収提案は、ペイパルがAI主導のコマース分野での再ポジショニングを 図る最中に浮上した。

ペイパルは2025年10月、エージェント型AI上での決済を実現する 「Agent Ready」決済ソリューションを打ち出し、 既存加盟店がAIチャネル上でも、 不正検知や購入者保護、紛争解決を維持したまま決済を受け付けられると説明している。 また、同社のAIコマース製品は、企業が複数のエージェント体験をまたいで販売し、 AIチャネル内部でネイティブに決済を受け付けられるよう設計されているという。

分散コンピューティング基盤を提供するio.netで AIと金融包摂戦略を担当する **デイビッド・シャーマン(David Sherman)**氏は、 ストライプとアドベントによるペイパル買収提案は、 次世代インフラが「金融サービスから取り残されている市場」に 向けて作られるのであれば、 デジタル金融サービスへのアクセス拡大を加速しうると語る。

「ストライプとアドベントのペイパル買収提案は、 世界14億人のアンバンクト層に対する金融包摂を 加速させうる重要な転換点を示唆しています」と同氏。

世界銀行によれば、依然として約14億人の成人が銀行口座を持たない一方で、 デジタル金融サービスは低所得者層やスモールビジネスにとって コスト削減とアクセス向上の手段となり得る。

シャーマン氏は、業界再編のプロセスそのものが、 送金受取者やモバイルマネー利用者、新興国の零細事業者など、 これまで十分にサービスを受けられなかったユーザー層を対象とする インフラ構築の余地を広げるとみる。

「ラゴスでモバイルマネー経由の送金に頼るシングルマザーや、 インド農村部でデジタルウォレットに依存する小規模商店主こそが、 いま築かれつつある次世代インフラの恩恵を最も受け得る存在です」と同氏。

さらに同氏は、ペイパルのAI戦略を、 金融サービスの提供モデルそのものが変わる流れの一部と位置づける。 伝統的なプラットフォームがオペレーションの効率化を進める一方で、 分散コンピューティングと分散型インフラは、 かつては採算が合わなかった市場にAI駆動の金融ツールを展開するコストを 引き下げつつあるという。

「これは机上の空論ではありません」とシャーマン氏。 「分散コンピューティングリソースはすでに、 これまで採算が合わなかった市場においても、 金融機関がAI搭載ツールを展開できるようにしつつあります」。

なお、この買収案はまだ合意取引には至っていない。 ペイパルはオファーを公に受諾しておらず、 交渉が進展した場合でも、規制当局による審査は 大きな ハードル となる見通しだ。