Mastercard、世界最大級の決済ネットワークの1つであるMastercardは、グローバル金融システムでの金銭移動のあり方を根本的に変える岐路に立っています。2025年10月末には、同社がZero Hashの買収交渉を進めているとの報道があり、金額は15億ドルから20億ドルとされていました。この買収が完了すれば、Mastercardにとって暗号通貨インフラへの最も重要な賭けとなるでしょう。

これは単なる企業M&Aトランザクションではありません。伝統的な金融の柱が、決済の基本モデルを根本的に変える準備をしているというシグナルです。何十年もの間、カードネットワークや銀行、商業者は「銀行営業時間」という制約内で運営されてきました- 一括処理の時間枠、平日のみの決済、そして越境決済の調整に何日もかかるコレスポンデント銀行のチェーン。Zero Hashのインフラはこれとは異なり、年中無休でステーブルコインによる取引を決済する能力を提供します。

Zero Hashの案件は、さらなる報告としてMastercardが別のステーブルコインプラットフォームであるBVNKの買収を検討していたことにも続きます。これらの並行した動きから、Mastercardが即時に実行可能な暗号通貨インフラを必要としており、今それを求めているという戦略的必要性が伺えます。

何故今なのか?ステーブルコインセクターは爆発的に成長しています。2025年には、ステーブルコインが推定$46兆ドルのトランザクションボリュームを移動し、Visaの決済スループットに匹敵するまでになりました。2025年9月には、トータルのステーブルコイン供給が約2000億ドルから2800億ドル以上に達しました。 주요 예측에 따르면, 이 시장은 2030년까지 $1.9 兆ドル에 도달할 수 있으며, 긍정적인 예측에서는 최대 4 조ドル에 달할 수 있습니다。

Mastercardにとって、この成長はチャンスであると同時に脅威でもあります。ステーブルコインは理論的には、インターチェンジ手数料を完全に回避するピアツーピアの転送を可能にすることにより、同社の中核ビジネスモデルを変える可能性があります。しかし、伝統的な決済インフラストラクチャが弱い市場や存在しない市場に同社のリーチを拡大する方法も提供します。Zero Hashの買収により、暗号通貨のプロダクションレディなレールに即時にアクセスでき、自社でゼロから構築する手間を省けます。

この影響は、Mastercardの貸借対照表を超えて広がります。年間何十億ものトランザクションを処理しているネットワークが、バッチウィンドウが閉じられるのを待つ代わりに、USDCまたはEURCで債務を決済し始めれば、企業の財務運営の方法、商業者の資金受取方法、越境決済の流れを根本的に変える可能性があります。休日や週末の遅れは過去の遺物となり得ます。デイライトオーバードラフトやプレファンディング要件は減少するかもしれません。 "銀行営業時間"という見えないインフラは薄れていくかもしれません。

ここでは、その変革がどのように、また何故起こり得るかを分析し、従来の決済モデルとその制約を探り、MastercardのMulti-Token NetworkとCrypto Credentialイニシアティブを通じて構築しているものの詳細を説明します。目標は、未来を確実に予測することではなく、作用している力をマッピングし、このビジョンが現実になるかどうかを知らせる指標を特定することです。

従来の決済モデルとその制約

Mastercardのステーブルコイン推進がなぜ変革的である可能性があるのかを理解するには、まず今日の決済方法と、そのモデルがどこで分解するのかを理解することが重要です。

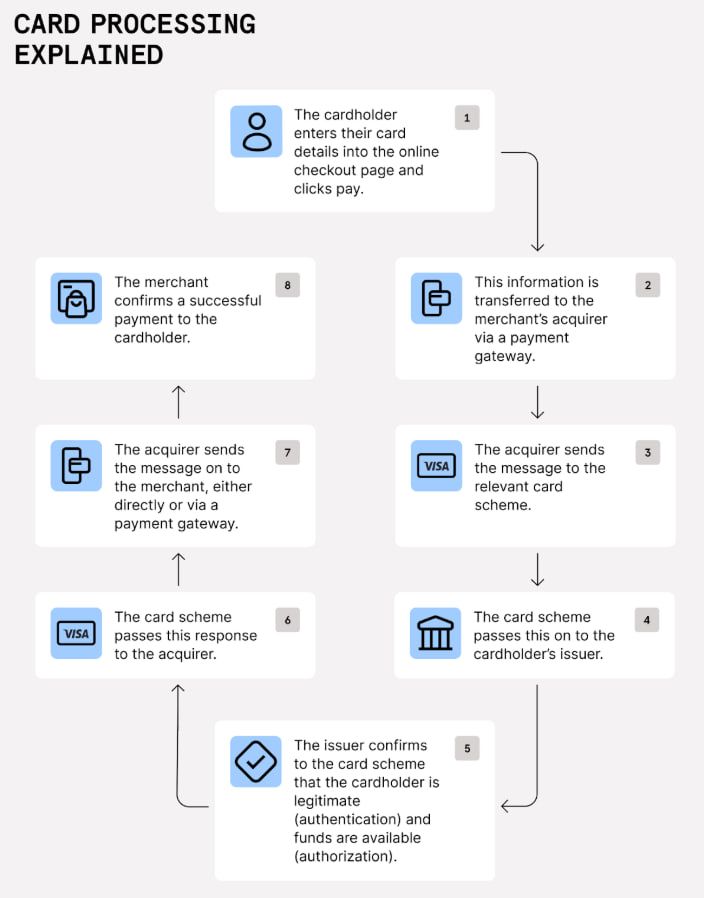

今日のカード決済の成り立ち

消費者が商店でMastercardをスワイプすると、カード保有者の銀行(発行者)から商店の銀行(アクワイアラー)に資金を動かす多くの当事者が関与します。取引は段階的に発生し: 承認(資金が利用可能かどうかの確認)、クリアリング(取引詳細のバッチ処理と交換)、決済(実際の銀行間の資金移動)。

決済は、時間とインフラ制約が目に見える部分です。カード決済はバッチウィンドウ、平日限定カットオフ、コレスポンデントチェーンを通じて調整されます。銀行は個別にリアルタイムでカードトランザクションを決済しません。 대신, 이러한 트랜잭션을 배치로 집계하여 특정 간격(일반적으로 업무 시간 동안 하루에 한두 번)에서 처리합니다. 消費者向けウォレットの作成や、自社のステーブルコインを発行するのではなく、インフラ - 銀行、フィンテック、商人がブロックチェーン技術の複雑さを管理することなく、トークン化されたマネーで取引できるパイプとプロトコルの構築に取り組んでいます。

マルチトークンネットワーク (MTN)

この戦略の中心にあるのが、2023年6月に発表されたマルチトークンネットワーク (MTN)です。MTNは、トークン化されたマネーと資産による取引を安全かつスケーラブルにし、相互運用を可能にするAPI対応のブロックチェーンツールセットです。

ネットワークは信頼の4つの柱に基づいて構築されています:

カウンターパーティへの信頼: 有効なアイデンティティ管理と許可は、信頼できるネットワークの構築に不可欠です。ここで、マスターカードの暗号認証 (下記参照) が登場し、ウォレットや取引所がネットワークで取引する前に一定の基準を満たしていることを確認します。

デジタル決済資産への信頼: MTNが機能するためには、安定した規制された支払いトークンが必要です。昨年、マスターカードはトークン化された商業銀行預金を金融機関間で使用するテストを行い、既存のネットワークを通じて決済しました。同社はまた、中央銀行デジタル通貨 (CBDC)とトークン化された預金がどのように機能するかを探るコンソーシアムである規制された負債ネットワーク (RLN) に参加しています。

技術への信頼: ブロックチェーンネットワークはスケーラブルで相互運用可能である必要があります。MTNは複数のブロックチェーンと支払いトークンをサポートすることを目指しており、機関が必要に応じて最も適したネットワークを選択できるようにし、単一のエコシステムにロックインされることはありません。

消費者保護への信頼: マスターカードの数十年にわたるチャージバックルール、詐欺検出、紛争解決の経験がMTNに組み込まれます。目標は、トークン化された支払いが消費者が従来のカード取引から期待するのと同じ保護を提供することです。

MTNは2023年に英国でベータテストに入り、拡大しました。2024年には、マスターカードはスタンダードチャータード銀行香港と共同で初の実際のテストを実施し、トークン化された預金を使用して炭素クレジットを購入するクライアントを関与させました。

2025年2月には、Ondo Financeが最初の実際の資産プロバイダーとしてMTNに参加し、トークン化された米国国債ファンド(OUSG)を提供しました。この統合により、MTN上のビジネスは待機資金で日々の利回りを得ることができ、スティーブルコインのオンランプを必要とせずに24時間365日伝統的なフィアットレールを使用してトークン化された国債に資金を投入できるようになります。

マスターカードのブロックチェーンおよびデジタル資産担当エグゼクティブ・バイスプレジデント、Raj Dhamodharan氏はビジョンを説明しました。:「この接続性により、銀行のエコシステムはグローバルに24時間365日機能することが可能になります」。

2024年11月、マスターカードはMTNをJPモルガンのKinexysデジタル決済プラットフォーム(旧JPM Coin)と統合し、オンチェーン外為取引や「リアルタイム24時間365日の多通貨クリアリングおよび決済の自動化」を可能にしました。

MTNは完成された製品ではありません。それは枠組みであり、マスターカードがパートナーとともにテストしている規格とツールの進化です。しかし、トークン化された預金、実際の資産、主要銀行との統合、24時間365日の決済能力という要素が一体となりつつあります。

暗号認証: ブロックチェーントランザクションの信頼を構築する

MTNに並行してMastercard Crypto Credentialという検証レイヤーが2023年4月に発表され、2024年5月にはライブのピアツーピア取引に向けて開始されました。

Crypto Credentialは、ブロックチェーン取引における最大の痛点の一つであるウォレットアドレスの複雑さとリスクに対処します。典型的なブロックチェーンアドレスは、長い英数字の文字列であり、簡単に間違えやすく、一目で確認できません。Crypto Credentialは、人間が読み取り可能なエイリアスを作成することができ](https://www.mastercard.com/us/en/news-and-trends/press/2024/may/mastercard-crypto-credential-goes-live-with-first-peer-to-peer-pilot-transactions-adds-new-partners-to-the-ecosystem.html)(メールアドレスやVenmoハンドルに似たもの)をそのウォレットアドレスにマッピングします。

しかし、Crypto Credentialはアドレスを簡素化する以上のことを行います。それは、次の事項を検証します:

- ユーザーが一定の検証基準を満たしていること(KYC/AML準拠)。

- 受取人のウォレットがデジタル資産と使用されるブロックチェーンをサポートしていること。

- クロスボーダー取引において送金規則情報が交換されること(マネーロンダリング防止の規制要件)。

ユーザーが転送を開始する際、Crypto Credentialは受取人のエイリアスの有効性を確認し、ウォレットの互換性を確認します。受取ウォレットが資産またはブロックチェーンをサポートしていない場合、送信者に通知され、取引は進みません - これにより、双方が資金を失うことから保護されます。

最初のライブ取引は、Bit2Me、Lirium、Mercado Bitcoin取引所で2024年5月に開始され、アルゼンチン、ブラジル、チリ、フランス、グアテマラ、メキシコ、パナマ、パラグアイ、ペルー、ポルトガル、スペイン、スイス、ウルグアイで複数の通貨とブロックチェーンをまたいだ国内外取引が可能になりました。

2025年1月には、Crypto CredentialはUAEおよびカザフスタンへ拡大し、ATAIX Eurasia、Intebix、CoinMENAといった取引所がネットワークに参加しました。

Crypto Credentialは、マスターカードのステーブルコイン戦略にとって重要です。それは、機関による採用の主要な障害である信頼を解決するからです。銀行や決済プロセッサーは、カウンターパーティが検証され、コンプライアンスが保証され、互換性のある技術を使用していることを知る必要があります。Crypto Credentialはその保証を提供します。

ステーブルコイン決済パイロット

MTNとCrypto Credentialがインフラを提供する中、マスターカードは実際のステーブルコイン決済も商人と買収者と共にパイロットしています。

2025年8月、マスターカードとサークルはパートナーシップの拡大を発表し、東ヨーロッパ、中東、およびアフリカ(EEMEA)地域でのUSDCおよびEURC決済を買収者に対して提供しました。これはEEMEA地域の買収エコシステムがステーブルコインでの取引決済を初めて可能にしました。

アラブ金融サービスとイージーフィナンシャルサービスは最初の導入機関です。買収者はUSDCまたはEURCでの決済を受け取ります - サークルの規制された関連会社が発行する完全準備のステーブルコインであり、それを使用して商人と決済することができます。

マスターカードのEEMEA地域の社長、ディミトリオス・ドシス氏は、「私たちの戦略目標は、ステーブルコインを金融メインストリームに統合することで、フィアットからトークン化されたプログラム可能なマネーへのこのエキサイティングな支払いの進化をサポートするためにインフラ、ガバナンス、パートナーシップに投資することです」と述べています。生産規模のインフラストラクチャは数百の金融機関にわたる保管、コンプライアンス、ステーブルコインのオーケストレーションを処理するためのものです。ここでZero Hashが登場します。

Zero Hashの役割

Zero Hashは米国に拠点を置くフィンテックインフラストラクチャ企業で、2017年に設立されました。 同社は暗号資産、ステーブルコイン、トークン化資産サービスのためのバックエンド技術を提供しています。銀行、ブローカー、フィンテック企業、支払い処理業者が独自のインフラストラクチャを構築したり、自ら規制を進めたりすることなく暗号資産やステーブルコイン商品を顧客に提供できるようにします。

Zero Hashのサービスには以下が含まれます:

- 保管およびウォレットインフラストラクチャ: デジタル資産の安全な保管を提供し、機関クラスのセキュリティを備えています。

- ステーブルコインのオーケストレーション: フィアットとステーブルコイン間の変換、流動性管理、ブロックチェーンを介した送金のルーティングのためのツールを提供します。

- 規制コンプライアンス: 複数の法域でクライアントが事業を行えるようにするためのライセンスと規制フレームワーク。

- 支払いと決済: ステーブルコインで商人やギグワーカー、契約社員に支払うためのインフラストラクチャ。

この企業は急速に成長しています。2025年9月には、Zero HashはInteractive Brokersが主導するシリーズDの資金調達ラウンドで1億400万ドルを調達しました。 オプション行使後の評価額は10億ドルに達しました。2025年の最初の4ヶ月でZero Hashは20億ドル以上のトークン化された資金融通を処理しました、これはオンチェーン資産に対する機関投資家の需要の高まりを反映しています。

2025年11月に、Zero Hashはオランダの規制当局からMiCA(Market in Crypto-Assets)ライセンスを取得しました、これにより欧州経済領域の30カ国でステーブルコインサービスを提供できるようになりました。これはEUの包括的な暗号資産の規制枠組みの下で認可された最初のインフラストラクチャプロバイダーの一つです。

BVNKの代替策

Zero Hashをターゲットにする前に、マスターカードは約20億ドルでBVNKを取得するための交渉を進めていると報じられていました。BVNKは安定コインを用いたグローバルな給与計算、トレジャリー管理、支払いを企業が行えるようにすることに焦点を当てたステーブルコインプラットフォームです。CoinbaseもBVNKを追いかけており、入札競争を引き起こしました。

マスターカードがどちらの企業にも20億ドルを支払うことをいとわないという事実は、ターンキーのステーブルコインインフラストラクチャの戦略的価値を強調しています。こうした能力を社内で構築するには数年を要し、ブロックチェーン開発、保管技術、規制コンプライアンス、お客様統合の専門知識が必要です。Zero HashまたはBVNKを取得することで、即座に道が開かれます。

構築ではなく取得する理由

マスターカードはブロックチェーン技術に精通しています。2021年にブロックチェーン分析会社CipherTraceを買収しました。CBDCパイロットに参加し、MTNを開始し、Crypto Credentialを展開しました。それなのになぜZero Hashを買収するのでしょうか?

その答えは速度、規模、そして規制による参入障壁に帰します。

速度: ステーブルコイン市場は急速に成長しており、競合他社も積極的に動いています。Stripeは2024年10月に1億1000万ドルでBridgeを買収しました、そしてプラットフォーム全体でステーブルコインによる支払いを迅速に統合しています。Visaも自身のステーブルコイン決済能力を拡大しています。マスターカードは遅れを取ることはできません。

規模: Zero Hashはすでにクライアント企業群にサービスを提供し、トークン化されたフローで数十億ドルを処理しています。会社を買うことで、マスターカードは即時の規模と実績あるプラットフォームを手に入れます。

規制による参入障壁: 暗号規制を利用することは複雑で時間がかかります。Zero Hashは複数のライセンスを保持し、法域を超えて操作するためのコンプライアンスフレームワークを構築しています。新しいMiCAライセンスを持つことで、Zero Hashはヨーロッパ経済領域全体にサービスを提供することができ、これはマスターカードが独力で達成するのに数年かかるでしょう。

メサリのリサーチアナリスト、ジェイクは指摘しています: 「もしマスターカードが15億-20億ドルを支払えば、それは四半期ごとに後期投資家向けの50-100%の上乗せです。マスターカードにとって、それは速度のコストです。完全にライセンスを取得し、実稼働で使える暗号インフラプロバイダーを購入することは、自分で作るよりも速い。」

リスクと不確実性

この取引はまだ完了していません。フォーチュンは報告していますが、交渉は進んでいますが、取引はまだ破談になる可能性があります。統合の課題、規制当局の承認、デューデリジェンスが取得を損なうか、または完了を遅らせる可能性があります。

たとえ契約が成立しても、マスターカードはZero Hashの技術を自身のネットワークに統合するという課題に直面するでしょう。両社は異なる規制環境で活動しており、異なる顧客層を持っています。Zero Hashのステーブルコインレールとマスターカードの既存の支払インフラストラクチャ間のシームレスな相互運用性を確保するには、慎重な技術と調整が必要です。

それでも、戦略的な意図は明確です。マスターカードはステーブルコイン決済が支払いの未来であると賭けており、その未来で競争するために必要なインフラストラクチャを確保するためにプレミアムを支払う準備ができています。

移行が「銀行営業時間」を終わらせる可能性について

もしもマスターカードがZero Hashを買収し、ステーブルコイン決済をコア支払いネットワークに統合すれば、「銀行営業時間」に対する影響は深遠なものになるかもしれません。どのようにかを理解するためには、ステーブルコイン対応システムで決済がどのように機能するかの具体的な例を歩いてみることが有用です。

24/7の決済モデル

従来のモデルでは、カードホルダーが土曜日に購入を行います。商人は直ちに承認を受けますが、決済は月曜日または火曜日まで行われません。商人はバッチウィンドウの締め切りを待つ必要があり、買収銀行が取引を処理し、マスターカードが発行処と買収銀行間の義務を相殺する機会を待つ必要があります。

ステーブルコイン対応のモデルでは、プロセスが異なります:

-

承認: カードホルダーが購入を行います。マスターカードは資金が利用可能であることを確認し、取引を承認します。このステップは不変です。

-

決済オプション: バッチ処理を待つ代わりに、買収銀行はUSDCまたはEURCで決済を受けることを選択できます。このオプションは24/7で、週末や祝日も利用可能です。

-

オンチェーンでの決済相殺: 発行銀行と買収銀行間の義務がオンチェーンで相殺されます。マスターカードはそのMTNインフラストラクチャを用いてアトミックスワップを実行します。発行者のステーブルコインが取得者に移動し、取得者のステーブルコイン(存在する場合)は発行者に移動します。

-

即時流動性: 買収銀行は即座にUSDCまたはEURCを受け取ります。ステーブルコインを保持し、承認された流動性パートナーを通じてフィアットに変換し、または商人と直接決済することを選択できます。

-

トレジャリー自動化: トレジャリーチームはほぼリアルタイムで資金を移動させることができます。外国為替、手数料、準備金管理のためのプログラム可能なルールを適用できます。必要に応じていつでもフィアットに資金を戻せます。銀行営業時間を待つ必要はありません。

使用例:アルゼンチンの商人

アルゼンチンのブエノスアイレスにある商人が国際旅行者からのマスターカード払いを受付けることを考えてみましょう。従来のモデルでは、決済は対応銀行を通じて米ドルで行われます。資金は到着までに数日を要し、その間の為替レートの変動が利益率を損なう可能性があります。

ステーブルコインの決済を利用することで、商人の買収銀行は土曜の夜にUSDCを受け取ることができ、その直後に旅行者が購入を行います。銀行は現在の為替レートでUSDCをアルゼンチンペソに変換し、同日に商人の口座に資金を振り込むことができます。バッチによる遅延はありません。連鎖する銀行もありません。週末待つこともありません。

これは仮定ではありません。マスターカードのEEMEAパイロットはCircleと協力しています、これはアラブ金融サービスとEazyフィナンシャルサービスでこのモデルをテストしています。取得機関はUSDCまたはEURCで決済を受け取り、これらのステーブルコインを商人と和解するために使用します。

利益の定量化

24/7の決済の具体的な利益は何でしょうか

前払金の削減: 現在、銀行と取得業者は商人の口座を保証するために前払いが必要です。即時のステーブルコインによる決済により、前払いの要件を削減または排除することができ、他の目的のための資本が解放されます。

日中のオーバードラフトリスクの低減: 決済ウィンドウ中に負の残高を運営する銀行は、手数料や規制監視を受けることがよくあります。リアルタイムの決済は露出のウィンドウとそれに関連するリスクを軽減します。

クロスボーダーのフローの加速: 現在3-5日かかるクロスボーダーの取引は数分で決済できます。これは特に送金、B2B支払い、サプライチェーンファイナンスに有益です。

運転資金の改善: 資金を速やかに受け取った商人は、より早く再投資することができ、キャッシュフローを改善します。以下の内容をenからjaに翻訳します。:

短期クレジットの必要性を減らすこと。

週末と祝日の可用性: 24/7で運営するビジネス(eコマースプラットフォーム、ギグ経済企業、ホスピタリティプロバイダーなど)は、もはや週末や祝日に決済が行われる際の遅延に直面しません。

T+1 決済との対比

これは現在のT+1モデルとはどれほど異なるかを強調する価値があります。従来のACHシステムでは、金曜日の夕方に開始された取引は月曜日の朝まで処理が始まりません。もし月曜日が連邦祝日であれば、処理は火曜日まで遅れます。同じ制約はカード決済にも適用されます。

ステーブルコインの決済では、タイムゾーンや祝日は無関係になります。クリスマスイブの午後11時に開始された取引は、火曜日の午前10時に開始された取引と同じ速さで決済されます。この「常時オン」の機能は、単なる漸進的な改善ではなく、お金の動き方における根本的な変化です。

エコシステム全体への影響: 銀行、商人、クロスボーダー、暗号業界

マスターカードのステーブルコイン推進の影響は、単に同社自体にとどまりません。24/7決済が標準となれば、それは銀行、商人、クロスボーダーの支払いプロバイダー、および暗号業界そのものの運営方法を再構築します。

銀行と決済プロセッサーの場合

銀行と決済プロセッサーは、機会と課題の両方に直面します。

機会:

-

ベンダーの削減: マスターカードのMTNおよびZero Hashインフラストラクチャを使用することで、銀行は管理する必要のあるベンダーの数を減らすことができます。ブロックチェーンネットワーク、保管プロバイダー、およびコンプライアンスプラットフォームと個別に契約する代わりに、マスターカードのオールインワンのソリューションに接続できます。

-

市場投入までの時間の短縮: 社内でステーブルコインサービスを展開するのに数年かかることがあります。マスターカードのインフラストラクチャを利用すれば、銀行は数ヶ月で新しい製品を立ち上げることができます。

-

新たな収益源: 銀行は企業クライアントに対してステーブルコインベースの財務管理、クロスボーダー送金、およびプログラム可能な支払い機能を提供できます。

課題:

-

オンチェーンリスク: ステーブルコインは新しいリスクを導入します - スマートコントラクトの脆弱性、デペッグイベント、保管違反、ブロックチェーンネットワークの障害です。銀行はこれらのリスクを管理する専門知識を開発する必要があります。

-

鍵管理: ステーブルコインの保有と送金にはプライベートキーの管理が必要です。中央集権型台帳に慣れた銀行は、堅固なキー管理システムと管理を実施する必要があります。

-

運用の複雑さ: フィアットとステーブルコインの両方のレイルを並行して運用することは、運用の複雑性を増します。銀行は新しい会計システム、調整プロセス、および報告ツールを必要とします。

商人と財務管理者の場合

商人は迅速な決済から大きな利益を得ますが、新しい選択肢と複雑さにも直面します。

利点:

-

決済の透明性: ブロックチェーンベースの決済は透明な監査トレイルを提供します。商人は資金が送金されたことを確認し、そのネットワーク上の移動を追跡することができます。

-

迅速な調整: リアルタイムの決済は調整を簡素化します。商人はもはや販売後に到着するトランザクションのバッチを照合する必要がありません。

-

ステーブルコインを保持するオプション: 国際的に運営する商人は、通貨換算手数料と為替リスクを避けるためにUSDC残高を保持することを選択するかもしれません。

課題:

-

財務管理: ステーブルコインをいつフィアットに変換するかを決定することは財務上の決定になります。ステーブルコインを保持することは、デペッグリスクと規制上の不確実性に商人をさらします。

-

新しい会計基準: ステーブルコインはまだIFRSまたはGAAPの下で現金同等物として認識されていません。財務担当者は複雑な会計処理をナビゲートする必要があります。

-

ベンダー関係: 商人は、買収銀行がステーブルコイン決済をサポートし、手数料、条件、関与するリスクを理解していることを確認する必要があります。

クロスボーダー送金の場合

クロスボーダー送金は長い間、ビジネスにとって障害となっていました。コルレス銀行チェーン、SWIFT手数料、複数日かかる決済時間が国際送金を遅くし、高額にします。

ステーブルコインは説得力のある代替手段を提供します。米国からナイジェリアへの送金は、秒単位でUSDCで実行でき、手数料は最小限です。受取人は通常の為替レートでUSDCを現地通貨に変換し、従来の送金プロバイダーによって課されるマークアップを回避します。

これはすでに大規模で行われています。2024年にステーブルコインは46兆ドルの取引量を移動しました、ビザの取扱高に匹敵します。この取引量の多くは、クロスボーダーのフロー - 米国からラテンアメリカへの送金、新興市場でのデジタル商品支払い、およびB2B決済によって駆動されています。

ビジネスにとって、その影響は深刻です:

-

決済時間の短縮: かつて3〜5日かかっていたクロスボーダー送金が数分で決済されるようになります。

-

コストの削減: コルレス銀行を排除し、FX手数料を削減することで、ステーブルコインはクロスボーダー送金のコストを50%以上削減します。

-

未開拓市場へのアクセス: ステーブルコインは、伝統的な銀行インフラが弱体化または存在しない国で、ビジネスが取引を行うことを可能にします。

暗号業界の場合

マスターカードのステーブルコイン推進は、暗号業界にとって主流の裏付けとなります。世界最大級の決済ネットワークの一つがステーブルコインインフラストラクチャの獲得に20億ドル投じると、強力なシグナルを送ります: 暗号はもはやニッチな実験ではなく、中核金融インフラです。

この認識は複数の効果をもたらします:

機関の流入の増加: 暗号に触れることに躊躇していた銀行や決済プロセッサーは、マスターカードの傘下でステーブルコインサービスを提供することに安心感を抱くかもしれません。

規制の推進: マスターカードや他の大手企業による主流の採用は、規制の明確化を加速する可能性があります。大手金融機関が関与する際、政策立案者はより明確な枠組みを作成しがちです。

トークン化資産のための新しいレール: ステーブルコインは始まりに過ぎません。USDC決済を可能にする同じインフラストラクチャは、トークン化された証券、商品、現実世界の資産にも拡張できます。これにより、はるかに大きなトークン化市場への扉が開かれます。

業界予測

ステーブルコインの成長予測は驚異的です。Citigroupの2025年9月の報告書は、ステーブルコインの発行が2030年までに1.9兆ドルに達する可能性があるとし、強気なシナリオでは4兆ドルとなっています。調整後の基準で、2030年までにステーブルコインの取引量は年に約100兆ドルの活動を支える可能性があります。

これらの予測は、規制の明確化の継続、機関の採用、および伝統的な支払いシステムへの統合を前提としており、マスターカードが追求しているのはまさにこの道です。

競合他社の反応

マスターカードはこの競争において孤立していません。ストライプはブリッジを11億ドルで買収し、以来、101カ国でステーブルコイン金融口座、カード発行、および支払い受け入れを開始しました。ビザはブリッジと提携し、ステーブルコインリンクのビザカードを発行し、カード保有者がビザを受け入れる1億5000万の商店でステーブルコインを使用できるようにしました。

この競争の動態はイノベーションのペースを加速しています。大手プレイヤーは誰も市場のシェアを競合に譲りたくありません。結果として、各企業がベストなステーブルコインインフラを構築または買収しようとする戦略的アームレースが展開されています。

運用、コンプライアンス、流動性、リスクの課題

24/7のステ이블コイン決済の可能性があるとしても、重大な課題が残ります。これらの障害 - 運用、規制および市場関連 - は、ビジョンが現実にどれだけ早くなるかを決定します。

フィアットレールの限界

ステーブルコインは24/7で運用されるかもしれませんが、フィアットのレールはそうではありません。ACHおよびSEPAの送金は銀行の営業時間に従います。これにより不一致が生じます: 商人は土曜の夜にUSDCを受け取るかもしれませんが、従来の銀行口座への入金のためにフィアットに変換するには月曜日まで待つ必要があります。

これは克服不可能な問題ではありません - 商人は週末にステーブルコインを保有し、月曜の朝に変換することができます - しかし、即時決済の利点を制限します。フィアットのオンランプとオフランプが24/7で運用されるまで、常にボトルネックがあります。

一部の銀行は、FedNowやRTPのような即時支払いサービスを提供することでこれに取り組んでいますが、採用はまだ限定的であり、国際的な即時支払いネットワークは断片化されています。

保管と鍵管理

ステーブルコインを保持するにはプライベートキーの管理が必要です - 資金へのアクセスを制御する暗号認証情報です。伝統的な銀行口座とは異なり、アクセスはユーザーネームとパスワードによって仲介されるのに対し、ブロックチェーン資産はプライベートキーを保持する人によって制御されます。

これは新しいリスクを生じさせます:

- 鍵の喪失: プライベートキーを失うと、資金は取り戻せません。

- 鍵の盗難: 鍵が盗まれた場合、資金は瞬時に空にされる可能性があります。

- 運用ミス: 資金を間違ったアドレスやブロックチェーンに送ると、永久に失われる可能性があります。

銀行や決済プロセッサーは、複数署名のコントロール、ハードウェアセキュリティモジュール、および厳格なアクセス方針を備えた機関グレードの保管ソリューションを実装する必要があります。Zero Hashなどのプロバイダーは保管インフラを提供しています、が、これを統合することはまだ課題です。システムを既存の銀行業務に統合するのは決して簡単ではありません。

スマートコントラクトの脆弱性

多くのステーブルコイン取引は、ブロックチェーン上で実行される自己実行プログラムであるスマートコントラクトを含みます。スマートコントラクトはプログラマビリティを可能にしますが、脆弱性も導入します。スマートコントラクトのコードにバグがあると、攻撃者により悪用され、資金が失われることがあります。

2021年の6億ドルのPoly Networkハックなどの高プロフィールな悪用事例はリスクを際立たせています。主流の採用のためには、ステーブルコインのインフラは監査、テストされ、継続的に脆弱性をモニターする必要があります。

ステーブルコインのペグ乖離リスク

ステーブルコインは法定通貨との1:1のペグを維持するように設計されていますが、このペグは崩れる可能性があります。2022年にTerraUSD (UST)はペグを失い崩壊し、数百億ドルの価値が失われました。USDCとEURCは準備金で裏付けられそのペグを維持していますが、リスクはゼロではありません。

ペグ乖離のイベントが決済中に起こった場合、銀行、商人、または決済処理業者に損失をもたらす可能性があります。この可能性に対応するために、リスク管理の枠組みが必要であり、もしかすると短期間の決済でのみステーブルコインを使用するか、準備金を維持することで対応するかもしれません。

コンプライアンスの課題: AML、トラベルルール、チャージバック

従来の支払いシステムには確立されたコンプライアンスの枠組みがあります。銀行はKYC(顧客確認)チェックを行います。取引は疑わしい活動のために監視されます。チャージバックにより、消費者は不正な請求を争うことができます。

ステーブルコインシステムはこれらの保護を複製する必要がありますが、メカニズムは異なります:

AML/CTF: マネーロンダリング防止およびテロ資金対策規則は、特定のしきい値を超える取引が報告されることを求めます。MastercardのCrypto Credentialはトラベルルールの遵守をサポートしていますが、大規模での実施には取引所、ウォレット、および規制当局との調整が必要です。

チャージバック: ブロックチェーン取引は一般的に不可逆です。一旦資金が転送されると、受取人の同意なしに取り戻すことはできません。これにより、チャージバックのメカニズムの実施がより複雑になります。いくつかの解決策には、マルチシグネチャのエスクローアカウントや、特定の条件下で取引を逆転させることができるプログラム可能なスマートコントラクトが含まれますが、これらは複雑さとコストを増加させます。

会計システム: 既存の会計システムは、T+1またはT+2スケジュールで決済する法定通貨の取引を対象として設計されています。継続的なステーブルコインの決済には、新しい会計基準とリアルタイムの照合と報告を処理できるソフトウェアが必要です。

流動性および市場リスク

ステーブルコイン市場はまだ成熟しつつあります。USDCやTetherは非常に流動性がありますが、取引時間外や市場がストレスを受けている時期にはスプレッドが拡大する可能性があります。特に週末には流動性が低いため、大量のステーブルコインを法定通貨に変換する際にスリッページが発生する可能性があります。

さらに、ステーブルコインの流動性は特定のブロックチェーンに集中しています。EthereumとTronはステーブルコイン取引量の64%を占めています。銀行が異なるブロックチェーンで決済する必要がある場合、流動性の制約やより高い転換コストに直面する可能性があります。

統合リスク

ステーブルコインインフラのレガシー決済システムとの統合は、主要なエンジニアリング課題です。銀行は、ブロックチェーン取引を処理するようには設計されていない数十年前のコアバンキングシステムで運営されています。新たな故障点やセキュリティ脆弱性を回避しながら、シームレスな相互運用性を確保するためには、慎重な計画、テスト、および段階的なロールアウトが必要です。

ベンダーの集約は別のリスクを引き起こします。もしMastercardがZero Hashを買収してステーブルコインインフラの支配的なプロバイダーになった場合、銀行や商人は単一のベンダーに依存することになるかもしれません。この集中リスクは、手数料の上昇、イノベーションの減少、またはMastercardのシステムが停止した場合のシステム的脆弱性につながる可能性があります。

規制の不確実性

ステーブルコインの規制環境は改善しましたが、特に米国でのGENIUS法の成立とヨーロッパでのMiCAの実施により多くの質問は未解決のままです:

- 国境を越えた規制: 異なる司法管轄区にはステーブルコインに関する異なる規則があります。米国で適合しているステーブルコインがEUやアジアで認可されていない可能性があります。

- 税制上の取り扱い: ステーブルコイン取引はどのように課税されますか?それは通貨交換、財産取引、または他の何かと見なされますか?

- システムリスク: ステーブルコインが金融システムの重要な部分になる場合、規制者はより厳しい資本要件、報告義務、または運用基準を課すかもしれません。

これがどのように進展するか: シナリオと注目すべき点

機会と課題を踏まえ、Mastercardのステーブルコインへの推進が今後数年間どのように展開されるのかを考察するのは有用です。基本的なケース、加速された採用ケース、移行が停滞したケースの3つのシナリオを考慮することが有益です。

基本シナリオ: ハイブリッドモデルの継続

このシナリオでは、MastercardはZero Hashの買収を完了し、MTNにステーブルコイン決済を統合します。ステーブルコインの使用は着実に増加しますが、レガシーな法定通貨のレールが依然として支配的です。

主な特徴:

- ステーブルコイン決済は取得者や商人のためのオプションとして利用可能ですが、ほとんどの取引は依然として法定通貨による従来のバッチ処理で決済されます。

- 地理的なロールアウトは徐々に行われ、ステーブルコインが最も価値を発揮する新興市場から始まります(例: 高インフレ国、制限された銀行インフラを持つ国境を越えた通路)。

- 規制の枠組みは進化を続けており、資本要件、準備金基準、システムリスクについての継続的な議論がなされています。

- 銀行および決済処理業者は、法定通貨とステーブルコインのレールの両方を並行してサポートする二重インフラを維持しています。

タイムライン: 2028年までに、ステーブルコイン決済はMastercardの取引量の10-15%を占め、特定のユースケース(国境を越えた支払い、ギグエコノミーの支払い、送金)に集中します。

注目すべき点:

- Zero Hashの買収の完了と統合ロードマップ。

- EEMEAを超えて、他の地域へのUSDC/EURC決済の拡大。

- 採用メトリクス: 何行の銀行と取得者がMTNを使用していますか?商人の何パーセントがステーブルコイン決済を受け入れていますか?

加速された採用: 銀行の営業時間が消える

このシナリオでは、ステーブルコインの採用が予想を上回ります。規制の明確化が進み、流動性が深まり、機関と小売のユーザーの両方が24/7の決済を受け入れます。

主な特徴:

- MastercardはZero Hashの買収を完了し、ステーブルコイン決済を世界中に迅速に展開します。2027年までに、ステーブルコイン決済はMastercardの取引量の30-40%を占めます。

- 銀行は法人顧客にステーブルコイン建てのアカウントを提供し始めます。財務担当者は流動性をより効率的に管理し、利回りを獲得するためにUSDCの残高を保持します。

- Citigroupの強気シナリオ予測が実現します: ステーブルコインの市場規模は2030年までに4兆ドルに達し、取引量は年間100兆ドルを超えます。

- 従来のバッチ決済は例外となり、ほとんどの取引で週末や祝日の遅延が解消されます。

タイムライン: 2030年までに、「銀行の営業時間」という概念はほとんどの支払いフローを制約しなくなります。商人や企業は連続的な決済環境で事業を行います。

注目すべき点:

- 規制のマイルストーン: 米国がステーブルコインの発行と使用を支援する追加の法律を可決しますか?他の法域はMiCAを参考にしますか?

- 流動性の指標: ステーブルコインが24/7の厳しいスプレッドで取引されていますか?マーケットメーカーが週末にも流動性を提供していますか?

- 機関の採用: Fortune 500企業がステーブルコインの残高を保持していますか?中央銀行がステーブルコインと相互運用するCBDCを発行していますか?

移行の停滞: レガシーレールが支配

このシナリオでは、運用上および規制上の課題が採用を遅らせます。ステーブルコインの決済はニッチな提供にとどまり、従来の法定通貨のレールが引き続き支配しています。

主な特徴:

- Zero Hashの買収が規制の壁にぶつかるか、統合上の課題に直面します。ロールアウトが遅れたり、限定的なスコープになります。

- ステーブルコインのペグ乖離イベントやスマートコントラクトの悪用が評判の損害と規制のバックラッシュを引き起こします。

- 銀行や商人は、カストディのリスク、会計の複雑さ、または規制の不確実性を理由にステーブルコインの決済を採用することに消極的です。

- コンペティターのオファリング(例: FedNowのような即時決済ネットワーク)が暗号の複雑さを伴わずにより速い決済のための法定通貨ベースの代替手段を提供します。

タイムライン: 2030年までに、ステーブルコインの決済はMastercardの取引量の5%未満を占め、ニッチなユースケースに集中します。

注目すべき点:

- 取引の閉鎖: Zero Hashの買収は実際に完了しますか?そうでない場合、Mastercardは代替的なターゲットを追求するか、別の戦略に転換しますか?

- 規制の挫折: ステーブルコインに新しい制限が課されますか?会計基準がステーブルコインを現金同等物として認識しない事態が起きますか?

- 競争環境: 即時決済ネットワークがステーブルコインが獲得を期待していた市場シェアを確保しますか?

モニターすべき指標

どのシナリオが進展するにしても、いくつかの指標が進行方向を示します:

-

Zero Hashの買収状況: 取引が完了しますか?統合のタイムラインはどうすれば良いですか?

-

BVNKの結果: MastercardがBVNKを買収しない場合、Coinbaseや他の競争相手がそれを行いますか?これは競争環境にどのような影響を与えますか?

-

**MTN

この翻訳形式では、コンテンツを日本語に翻訳し、指示の通り、Markdownリンクはそのまま保持しています。コンテンツ: 採用: どれくらいの数の銀行やフィンテックがMTNに統合されていますか?彼らはどのような取引量を処理していますか?

-

クリプトクレデンシャルの展開: どれくらいの数の取引所やウォレットがクリプトクレデンシャルをサポートしていますか?送金以外の用途にも拡大していますか?

-

USDC/EURCの決済量: ステーブルコインの決済は四半期ごとに成長していますか?採用を促しているのはどの地域やセクターですか?

-

規制の進展: 主要市場で新しいステーブルコインの枠組みが制定されていますか?それは採用に追い風または逆風をもたらしていますか?

-

競争相手の動向: Visa、Stripe、PayPal、および他の決済大手は、ステーブルコインの分野で何をしていますか?

暗号資産と金融に対するより広範な影響

マスターカードのステーブルコインへの推進は、決済効率を超えた影響を持っています。それは、金融システムにおける暗号の役割、グローバル決済レイヤーとしてのステーブルコインの未来、および従来の金融と分散型金融(DeFi)の収束に関する基本的な問題に触れています。

投機的資産から中核インフラへ

その歴史の大半において、暗号資産は投機的資産クラスと見なされてきました - 変動が激しく、リスクが高く、実際の経済活動と切り離されています。それに対して、ステーブルコインは退屈であるよう設計されています: 価値を保つことが目的であり、リターンを生むことではありません。インフラであり、投資ではありません。

マスターカードのステーブルコイン決済への賭けは、この変化を強化しています。支払いネットワークがUSDCで数十億の取引を処理する時、ステーブルコインはもはや周辺実験ではなく、グローバル支払いシステムの中核要素となります。

この再定義はいくつかの結果をもたらします:

- 正当性: ステーブルコインは支払い方法としての正当性を得ます。懐疑的だった商人、銀行、規制当局は再考するかもしれません。

- 規制: 政策立案者は、主流の金融に組み込まれた資産のための明確で支援的な枠組みを作る可能性が高くなります。

- 投資: 機関投資家の資本がステーブルコインインフラに流れ込み - 保管プラットフォーム、流動性プロバイダー、コンプライアンスツール - エコシステムの構築を加速させます。

グローバル決済レイヤーとしてのステーブルコイン

もしステーブルコインが国境を越えた支払いの主要手段となった場合、彼らはグローバル決済レイヤーとして機能するかもしれません - ブロックチェーン上で動作する「ユーロドル2.0」のように。

元のユーロドル市場 - 米国外の銀行に保管された米ドル - は1960年代に出現し、グローバルな流動性の重要な供給源になりました。ステーブルコインは同様の役割を果たし、米国の銀行にアクセスすることなく、世界中のビジネスや個人にドル建ての流動性を提供することができるかもしれません。

ステーブルコインの99%以上はUSDで名目化されています、そして2030年までに3兆ドル以上に10倍成長することが予測されています。この成長はドルの支配力を強化し、世界中のビジネスがUSDCを支払いや貯蓄、財務管理に使用することになります。

アメリカにとって、これは地政学的な影響を及ぼします。米国財務長官のスコット・ベセント氏は強調しています、活況を呈するステーブルコインエコシステムが「米ドルの優位性を強化する」と、USDをデジタル決済や貿易決済に組み込むことで。すでにステーブルコインは米国債に1,320億ドル以上を保有しています、これは韓国の保有額を超えています。5兆ドルの市場キャップで、ステーブルコインは1.4~3.7兆ドルを米国債に回す可能性があり、安定した国内指向の買い手ベースを提供します。

トークン化された資産と実世界資産市場

ステーブルコインはトークン化された資産の一部に過ぎません。USDC決済を可能にする同じインフラストラクチャは、トークン化された証券、商品、不動産、その他の実世界資産(RWA)にも拡張できます。

MastercardのOndo Financeとの統合はその初期の例で、トークン化された米国財務ファンドをMTNに投入しました。ビジネスは24/7で資金をトークン化された財務法案に展開してアイドルキャッシュで利回りを得ることができます、Mastercardネットワークを離れることなく。

これははるかに大きなトークン化市場の扉を開きます。シティグループは見積もっています、銀行トークン(トークン化された預金)は2030年までに取引量で100兆ドルに達し、ステーブルコインの取引量を超える可能性があります。これらのトークン化されたインストゥルメントは、慣れ親しんだ規制枠組みを提供し、既存の財務システムとの統合が容易です。

ステーブルコイン、トークン化された預金、およびトークン化されたRWAの収束は、プログラム可能なマネーと資産の統一インフラストラクチャを作り出す可能性があります - 支払い、財務管理、資本市場の境界を曖昧にします。

機関採用の加速

Mastercard、Visa、およびその他の大手の主流参入は、いくつかの方法で機関の採用を加速させます:

リスク削減: 大手金融機関がステーブルコインインフラを検証すると、他の銀行や企業のためのリスクが軽減されます。「ファーストムーバーのペナルティ」が減少します。

標準化: MastercardのMTNとCrypto Credentialは、アイデンティティ、コンプライアンス、相互運用性の共通基準を提供します。これにより、断片化が減り、機関が採用しやすくなります。

ネットワーク効果: Mastercardのステーブルコインネットワークに参加する銀行や商人が増えるほど、参加の価値が高まります。これにより、採用が採用を促進する好循環が生まれます。

規制の収束

Mastercardの関与は、規制の収束をもたらす可能性もあります。大手金融機関がステーブルコインレールに構築する場合、政策立案者は明確な枠組みを作る可能性が高くなります。米国でのGENIUS法の通過およびヨーロッパでのMiCAの実施はこの動きを反映しています。

規制の枠組みが成熟するに従い、共通の原則に基づいて収束する可能性があります:

- 準備金要件: ステーブルコインは高品質で流動性のある資産で裏付けられなければなりません。

- 透明性: 発行者は準備金の定期的な証明を提供しなければなりません。

- 償還権: 保有者は額面通りにステーブルコインを法定通貨に交換できなければなりません。

- コンプライアンス: ステーブルコインプラットフォームは、AML/CTFおよびトラベルルールの要件に準拠しなければなりません。

この収束は規制の裁定を減少させ、グローバルなステーブルコイン採用のためのより安定した基盤を作り出します。

消費者への影響

消費者にとって、Mastercardのステーブルコイン推進の影響はより微妙ではありますが、それでも重要です。

より早い支払い: 消費者は決済がステーブルコインで行われていることに気付かないかもしれませんが、より早い返金、ギグプラットフォームからの即時払出し、国際送金の遅延軽減の恩恵を受けます。

新しいウォレット体験: ステーブルコインインフラが成熟するにつれて、消費者は新しい金融商品にアクセスできるようになるかもしれません - 例えばUSDCで名目化された高利回り貯蓄口座や、売上時に仮想通貨残高を自動的に法定通貨に変換する支払カードなど。

カストディアルリスク: その一方で、ステーブルコインを保持することにはカストディアルリスクが伴います。消費者のウォレットがハッキングされたり、プライベートキーにアクセスできなくなった場合、救済措置がない場合があります。消費者保護の枠組みはこれらのリスクに対処するために進化する必要があります。

最後の考え

MastercardによるZero Hashに対する20億ドルの追求は、1つの買収以上の意味を持ちます - それは、世界で最も影響力のある支払いネットワークの1つが、ステーブルコイン決済が未来であると信じていることを示しています。うまく実行された場合、この戦略は「銀行の営業時間」を再定義する可能性があります。商人、銀行、およびビジネスが、バッチウィンドウ、週末、休日を待つことなく24/7で取引できるようにします。

このビジョンは魅力的です。国境を越えた支払いがクリアされるのを待つ代わりに、資金は数分で動くでしょう。複雑なコルレス銀行チェーンを管理する代わりに、財務チームがチェーン上で義務を相殺できるようになるでしょう。T+1決済の制約を受け入れる代わりに、アクワイアラーはリアルタイムで流動性を受け取れるようになるでしょう - いつでも。

しかし、ビジョンは運命ではありません。パイロットプログラムからグローバル採用までの道は長く不確実です。オペレーショナルチャレンジ - 法定通貨レールの制限、カストディーリスク、スマートコントラクトの脆弱性 - を克服しなければなりません。規制の枠組みは成熟し続ける必要があります。流動性はブロックチェーンと時間帯を超えて深まる必要があります。銀行、商人、および消費者は、利益がリスクを上回ることを確信しなければなりません。

三つのシナリオが、可能性の範囲を捉えています。基本ケースでは、ステーブルコイン決済は着実に成長しますが、レガシー法定レールを補完するに留まります。加速ケースでは、採用が急速に進み、銀行の営業時間が10年の終わりまでに時代遅れになります。停滞ケースでは、技術的または規制の障害がステーブルコインの使用をニッチなアプリケーションに限定します。

どのシナリオが展開するかは、実行、競争、Mastercardの制御を超えた外部要因に依存しています。Zero Hash買収完了は早期の指標となるでしょう。新しい地域へのUSDC/EURC決済の拡大、主要銀行によるMTNの採用、およびより多くの取引所へのクリプトクレデンシャルの展開は、追加のシグナルを提供するでしょう。規制の進展 - 支援的であるか制限的であるか - が変化のペースを形作ることになります。

既に明らかなことは、技術基盤が整えられていることです。Mastercardは足場を構築しました: 安全でプログラム可能な取引のためのMTN、確認されコンプライアンスされたインタラクションのためのクリプトクレデンシャル、およびステーブルコインの価値を実証するパイロットプログラムです。コンテンツ: 決済は実際にどのように機能するのでしょうか。Zero Hashを取得することで、これらの取り組みを加速させるための生産規模のインフラが提供されます。

これは「暗号通貨ブーム」よりも次のインフラ層についての話です。支払い、レール、トークンは日常の金融と区別がつかなくなっています。マスターカードが想像する見えない握手 - トークン化されたお金が従来の支払いと同じ信頼と保護でシームレスにブロックチェーンネットワーク間を流れるという概念 - は、概念から現実へと移行しています。

移行には何年もかかるかもしれません。後退に直面するかもしれません。しかし、その方向性は明白です。我々が何十年も知っていた銀行営業時間は、常にオンでグローバルに接続された支払いシステムへと移行し始めています。マスターカードの20億ドルの賭けは、この未来が可能であるだけでなく、避けられないものであるという賭けです。

読者の皆さん - 銀行関係者、商人、政策立案者、観察者のいずれであろうと - 今の課題は指標を監視し、採用曲線を追跡し、このインフラがどのように進化するかを観察することです。支払い革命は来るのではなく、すでにここにあります。ステーブルコイン決済が金融をどのように再構築するかについて、もう問題はありません。早さ、広さ、そしてその結果がどのようなものになるかです。