グローバルな支払い業界は、計り知れないスケールで運営されています。2023年には、約3.4兆件のトランザクションが1.8千兆ドルの価値を持ち、2.4兆ドルの収益を生み出すプールを生成しました。1.8千兆ドルは、1,800兆ドルに相当し、米国経済全体の約90倍の規模です。

しかし、この天文学的なスケールと数十年の技術進歩にもかかわらず、現代の支払いインフラストラクチャは依然として著しく非効率的です。資金は、数日間事前に資金を供給された口座で停止します。国境を越えた転送は、コルレス銀行のネットワークを通じてのろのろと進みます。決済のウィンドウは時差を越えて伸び、運転資本は売掛金に留まります。機械は動作しますが、ゆっくりと、そして高価に動作します。

一方で、分散型金融は画期的なことを示しました: お金は瞬時に移動し、数秒で決済し、複雑なロジックを自動的に実行するようにプログラムできます。ステーブルコインはこれらの世界を結ぶ架け橋として登場し、トランザクションボリュームが年間15.6兆ドルに達し、VisaやMastercardを上回っています、成長を続けています。2025年第1四半期までに、オンチェーンのステーブルコイントランザクションボリュームは世界で8.9兆ドルを超えました。

支払いと金融の融合というレイヤー - PayFi - が登場します。これは単にトランザクションが速くなることや手数料が安くなることだけの話ではありません。PayFiは、支払いフローに閉じ込められたお金の時間価値を解放し、バッチプロセスから連続ストリームへの決済の変革、そして価値の移動自体に直接財務ロジックをプログラムする能力を表しています。

このコンセプトはSolana FoundationのプレジデントであるLily Liuによって最初に提唱され、基本的な原則に基づいています: ある金額は、将来のその金額よりも今の方が価値があるということです。なぜなら、それは投資、収入の生成、または消費にすぐに使用できるからです。PayFiは、レガシー支払いネットワークの配布と規制フレームワークを、ブロックチェーン・ベースのインフラストラクチャの透明性、相互運用性、自動化と組み合わせ、瞬時、ボーダーレス、コンポーザブルでアイデンティティに対応したお金の移動が可能な融合層を作り出しています。

この機会は仮定のものではありません。2025年半ばまでにステーブルコインの市場キャップは2,517億ドルに達し、USDCの流通は記録的な560億ドルを上回り、2024年11月単月でのUSDC取引ボリュームが1兆ドルに達しました。ビザのような伝統的な支払いプロセッサは、WorldpayやNuveiを含む買収者とSolana上でのUSDC決済のパイロットを開始しました。大手資産運用会社であるブラックロックやフィデリティもステーブルコインインフラに投資しています。香港は2025年5月にStablecoin Ordinanceを通過しました、そして米国は包括的なステーブルコイン法、GENIUS法を2025年7月に施行しました。

以下で、PayFiが支払いの風景を再形成する方法、これを可能にするインフラ、それが解放するユースケース、それに関する規制フレームワーク、そして残るリスクについて詳しく探ります。この融合は加速しています。支払い、金融、デジタルアセットに携わる人々にとって、PayFiの理解は不可欠です。

いまなぜ?お金の時間価値と支払いインフラ

PayFiの出現のタイミングは偶然ではありません。それは、従来の支払いにおける古くからの非効率性と、それらを大規模に解決できる新たに成熟したブロックチェーンインフラの融合を反映しています。

非効率性の問題

伝統的な支払いシステムは、基本的な制約に苦しんでいます: 取引がストリームではなくバッチで行われる。当ビジネスがクレジットカードの支払いを受け取る場合、その資金は即座には到着しません。代わりに、2〜3日の決済プロセスに入ります。国際送金の場合、コレス銀行は複数の仲介銀行を介してそれをルートし、それぞれが時間、コスト、不透明さを追加します。òria 最終的な価値は手数料と外国為替(FX)の変換後になります。

PayFiはこれを変えます。ビジネスが明日10,000ドルの収入を得ることを知っている場合、その将来の受取金を今日トークン化し、それにすぐに対して流動性を得ることができ、支払いが到着するとスマートコントラクトが自動的に義務を解消します。フィリピンのフリーランサーが500ドルの完了した仕事で支払いを待っている場合、彼らは前払いの流動性を受け取り、クライアントが支払った際に自動的に清算され、数週間にわたって国際送金を待つ必要を避けることができます。

PayFiは、ユーザーが明日の資金を利用して今日の支払いをすることを可能にする時間価値の原則を適用します。これは伝統的な金融が一致するのに苦労する偉業です。PayFiと伝統的な請求書ファクタリングやサプライチェーンファイナンスの違いはインフラです。ブロックチェーンの決済は多くのオーバーヘッドを排除し、スマートコントラクトはワークフローを自動化し、ステーブルコインは安定した価値の基準を提供します。

この瞬間が到来したのは、ブロックチェーンが新しいからではなく(それは10年以上前からあります)が、インフラがついに支払い品質の要件に成熟し、伝統的な支払いの非効率性がグローバル化されたデジタルネイティブな経済ではますます持ちこたえられなくなったからです。

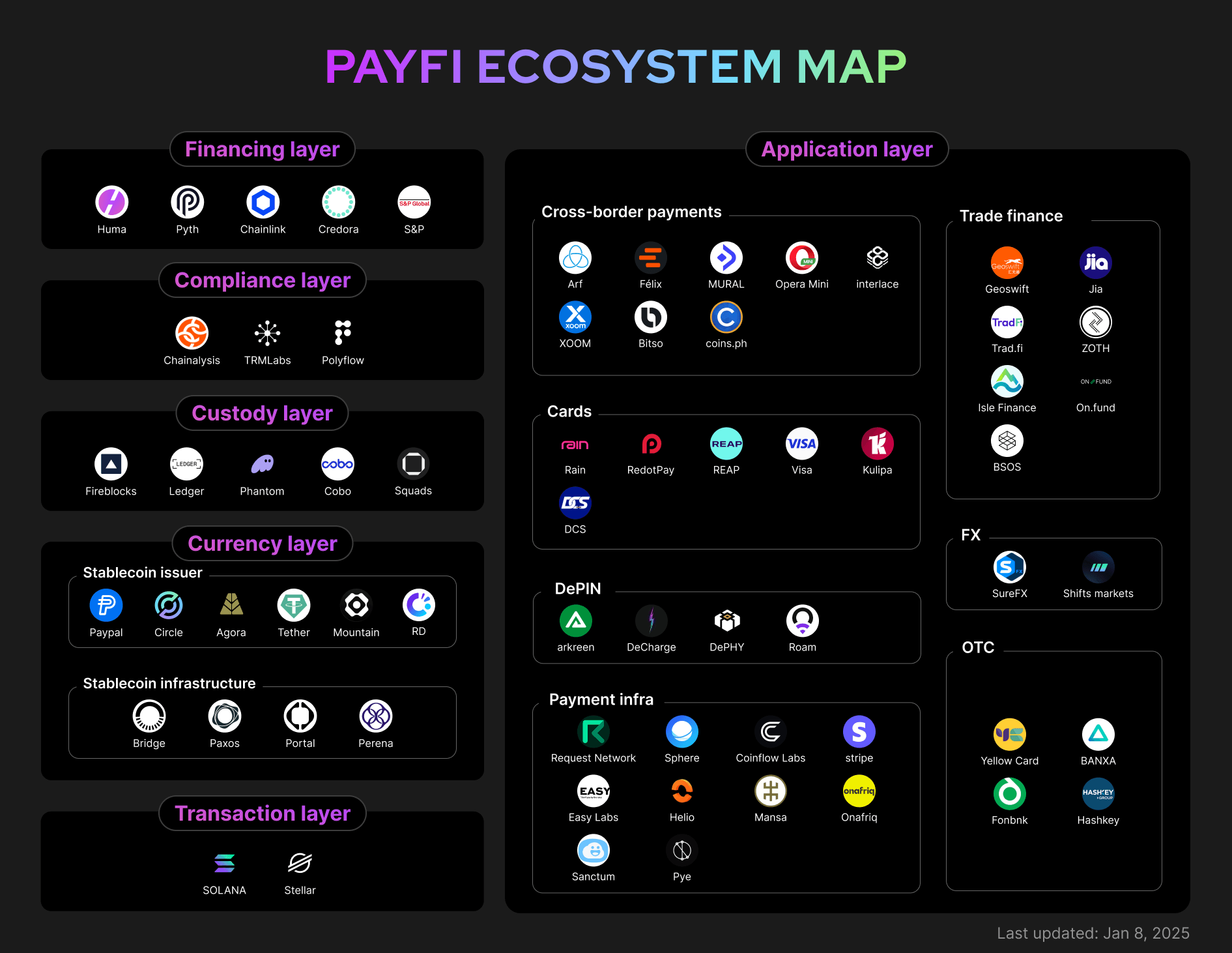

インフラストラクチャ: PayFiの仕組み

PayFiの技術アーキテクチャは、伝統的な金融インフラとブロックチェーンの決済レイヤーを慎重に融合させています。この仕組みを理解するには、コンポーネントレイヤー、インフラを提供する重要なプレイヤー、リアルタイムでプログラム可能な決済を可能にするメカニズムを調べる必要があります。

アーキテクチャレイヤー

PayFiのスタックには、交換の手段として機能し、速度、安全性、グローバルな相互運用性を保証するステーブルコインおよびデジタルアセットが含まれています。Bitcoin Lightning NetworkやStellar、Ethereum Layer-2ソリューションなどのプロトコルにより、大規模での即時かつ低コストの取引を可能にしています。

アーキテクチャは通常、4つのレイヤーで構成されます。

決済レイヤー: これが実際に価値が移動し、最終決済が行われる場所です。Ethereum、Solana、Stellarのようなレイヤー1ブロックチェーンや、Base、Arbitrum、Polygonのようなレイヤー2スケーリングソリューションがあります。決済レイヤーは、(数秒から数分の)高速なファイナリティ、(1セント未満から数ドルの)低い取引コスト、(数百から数千件の取引/秒の)十分なスループットを提供しなければなりません。

アセットレイヤー: ステーブルコインは、フィアット通貨とオンチェーン価値の橋渡しとして機能します。USDT(Tether)は、2025年半ばまでに時価総額が1500億ドルを超え、最大のステーブルコインとしての地位を維持し、USDCは700-750億ドルで2位を占めています。これらは暗号通貨の投機ではなく、USDに対する1:1のパリティを保つための備えによって設計されています。

サークルのUSDCの備えの98.9%は短期米国財務省証券と現金同等物に保持されています。この構造は流動性を提供し(サークルは1:1での償還を約束しています)、財務省の持ち高からの利回りを生成します。USDCはEthereum, Solana, Base, Arbitrum, Stellar, Polygonを含む28のブロックチェーンネットワークでネイティブにサポートされています。

ブリッジングレイヤー: 伝統的な支払いシステムはブロックチェーンプロトコルをネイティブにはサポートしていません。ブリッジングレイヤーは両方の世界を翻訳します。これには以下が含まれます:

- オンランプ: フィアットをステーブルコインに変換するサービス(例:銀行振込でのUSDC)

- オフランプ: ステーブルコインをフィアットに変換するサービス(例:USDCの現地通貨のキャッシュアウト)

- 支払いプロセッサー: カードネットワーク、ACH、ワイヤーシステムとの統合

- コンプライアンスインフラ: KYC/AMLの確認、取引監視、制裁のスクリーニング

アプリケーションレイヤー: これはビジネスロジックが存在する場所です。スマートコントラクトは、エスクロー、支払いの分割、条件付きリリースの強制、あらかじめ定義されたルールに基づく複数受取人への資金ルーティング、プログラム可能な金融商品を自動化します。アプリケーションには支払ウィジェット、財務管理ダッシュボード、埋め込み金融API、即時決済のある請求プラットフォームなどがあります。

主要なインフラプレーヤー

PayFiを可能にする重要なインフラプロバイダーとしていくつかの組織が登場しています:

サークルとUSDC: サークルはステーブルコインの発行者およびインフラプロバイダーとして機能します。USDCを発行する以外に、サークルは支払いAPI、クロスチェーン転送プロトコル、コンプライアンスインフラを提供します。サークルのスタックは、サークルペイメントネットワークを含め、主流の支払いにとって重要な信頼性とコンプライアンスを目指しています。

[]}---

Skip translation for markdown links.

Content: フィリピンペソへのローカルオフランプ経由

4. 総時間: 数分から数時間。総コスト:オフランプに依存して <1-2%。

差異は劇的です。しかし、速度とコストは物語の一部にすぎません。より重要な革新はプログラマブル性です。

プログラマブル支払いロジック

従来の支払いは参照番号やメモを持つことができますが、ロジックを実行することはできません。PayFiの支払いは可能です。スマートコントラクトは以下が可能です:

-

自動的に受信支払いを分割: クリエイターがコンテンツのために$1,000を受け取ると、スマートコントラクトは即座にこれを分割します: クリエイターに70%、プラットフォームに20%、協力者に10%。

-

条件付きエスクロー: バイヤーが商品を購入すると、資金はエスクローでロックされます。スマートコントラクトは、オンチェーンでの出荷確認が到着するか、時間ベースの条件が満たされると支払いをリリースします。

-

カスケードルーティング: ビジネスが支払いを受け取ると、スマートコントラクトは自動的に様々な義務に部分をルーティングします: 供給者への支払い、ローン返済、財務予約、税差押え口座。

-

時間ロックリリース: 投資家は資本を提供し、時間とともに段階的にアンロックされ、スマートコントラクトはマイルストーンが達成されるとトランシェを自動的にリリースします。

このプログラマブル性により、以前は不可能または構築に高額なコストが必要だった金融商品が可能になります。請求書ファクタリングは従来、広範なインフラが必要です: クレジット評価、法的契約、抽出プロセス、調整システム。PayFiを使用すると、これの多くが自動化されます: スマートコントラクトはオンチェーンで請求書を確認し、即時流動性を提供し、支払いが到着すると自動的に決済します。

インフラは複雑で、複数の層と多数のプレイヤーが関与しています。しかし、ユーザーエクスペリエンスはシンプルです: 送信をクリックすると、数秒で価値が届き、プログラマブルロジックが自動的に実行されます。この組み合わせ - 洗練されたインフラと簡素化されたインターフェース - がPayFiを大規模に可能にするのです。

ケーススタディ詳説

PayFiの現実世界での応用は、単純な価値転送をはるかに超えています。即時決済、プログラマブルロジック、コストの削減の組み合わせにより、完全に新しい金融商品やビジネスモデルが可能になります。既にいくつかのユースケースはパイロットプロジェクトから本稼働展開に移行しています。

国境を越えた送金

送金はPayFiの最も即効性があり、衝撃的な応用の一つを表しています。 東南アジアへの送金フローは2025年までにほぼ1000億ドルに達し、年間8%以上で成長すると予測されています。これらの資金を受け取る家族にとって、従来の送金コストは壊滅的です: 手数料の平均は世界平均で6.2%です、受取人が資金を受け取るのには数日かかります。

PayFiは優れた選択肢を提供します。アメリカからフィリピンへの典型的な送金ルートを考えます。Western UnionやMoneyGramのような伝統的なサービスは、手数料とFXスプレッドで5-8%を請求します。PayFiの代替手段はこれを1-2%に減らし、資金が数分で到着します。

MoneyGramのStellarとのパートナーシップにより、USDCを現金に無縫に変換したり、現金をUSDCに変換できるようになり、デジタル資産の効用と流動性を高めるとともに、より多くの消費者がデジタル経済に参加できるようにします。MoneyGramのネットワークに接続することで、ユーザーは今、StellarでUSDCを引き出し、任意の参加するMoneyGram拠点で現金を引き取れるようになり、グローバルデジタルドラーと地方経済の間に直接ブリッジを作ります。

MoneyGramの統合は、2022年6月までに、カナダ、ケニア、フィリピン、米国の主要送金市場で初めに、グローバルキャッシュアウト機能が利用可能になりました。 MoneyGramは180以上の国で事業を展開しており、ステーブルコインのオフランプ、オンランプのための広範なリーチを提供しています。

2025年9月、MoneyGramはCrossmintと提携し、コロンビアで最初にステーブルコインを利用した国境を越えた支払いを開始しました。コロンビアペソは過去4年間でその価値を40%以上失っており、ドル建ての貯蓄が重要です。このサービスにより、米国の送信者はUSDCとして資金を送信し、受取人はペソにキャッシュアウトする必要があるまでスマートウォレットで保持し、通貨の切下げから価値を保護します。

このモデルは複数の課題を同時に解決します:

- 速度: ほぼ瞬時の決済が3-5日に対して

- コスト: 手数料1-2%が5-8%に対して

- 通貨保護: 受取人は即時に減価する現地通貨へ転換する代わりにUSD担保のステーブルコインを保持できます

- アクセス可能性: MoneyGramのキャッシュネットワークは、銀行口座を持たない受取人にもラストマイルアクセスを提供します

送金のユースケースはPayFiの可能性を示しています: 大体の$7000億世界送金市場のわずか10-20%のキャプチャーを考慮するだけで、年間取引量で700-1400億ドルを意味します。

サプライチェーンファイナンスと請求書ファクタリング

サプライチェーンは信用で運営されます。小規模製造業者は、完成品の支払いを受ける前に原材料を購入する必要があります。供給者は在庫を小売業者に出荷し、小売業者は30、60、または90日後に支払います。これにより、事業は完了して費用が発生しているが、資金にアクセスできない状態となり、運転資金のギャップが生まれます。

伝統的な請求書ファクタリングは、企業が割引で売掛金を専門の企業に販売することにより、これを解決します。ファクターは即時現金(一般に請求書価値の70-90%)、到着する際に全額を徴収します。これは機能しますが、高価で(年間率はしばしば15-30%を超えます)、遅い(申請、信用レビュ、引受、文書)が、です。

PayFiはこのモデルを変えます。PayFiのユースケースには、売掛債権ファイナンスが含まれ、企業は将来の売掛債権をトークン化し、支払いが到着するとスマートコントラクトが義務を自動的に解決する際に即時流動性を受け取ります。

Arf FinancialやHuma Financeのようなプロジェクトがこのようなシステムを展開しています。 Arfは16億ドル以上のデフォルトフリーのオンチェーン取引を示しており、事前に資金が供給されていない24/7のUSDC決済を提供しています。主な利点は:

- 自動化: スマートコントラクトは請求書を確認し、オンチェーン履歴を使用して信用度を評価し、即時流動性を提供

- コスト削減: ワークフローが自動化されるとオーバーヘッドが劇的に低下し、15-30%でなく5-10%のレートが可能に

- アクセス可能性: 伝統的なファクターが無視する小規模企業も、検証された取引履歴に基づいてファイナンスへのアクセスが可能

- 速度: 承認と資金調達は数分で行われるのに対し、数日または数週間でなく

具体例を考えてみましょう: ベトナムの小規模製造業者が米国の小売業者向けに製品を生産します。小売業者の支払い条件はNet 60です。従来、製造業者は次のいずれかの手段を選ぶ必要がありました:

- 支払いを60日待つ(時間価値を失い、新たな注文を受けることができない)

- 伝統的な貸手を通じて20%の年率で請求書をファクター(高価)

- 厳しい契約条件付きの運転資金ローンを利用する(制限的)

PayFiを使用すると、製造業者は請求書をNFTまたは売掛債権を表すオンチェーン資産としてトークン化できます。流動性プールまたは貸手がオンチェーンで確認された購入オーダーと小売業者の支払履歴をレビューします。承認されると、製造業者はUSDCで即座に請求書価値の90%を受け取ります。小売業者が60日後に支払うと、スマートコントラクトが自動的に義務を解決し、貸手に元本と利息を支払います。実際のレートは年率で8-10%かもしれませんが、銀行ローンに対しては高価ですが、伝統的なファクタリングよりはるかに良く、瞬時に利用可能です。

PayFiは、売掛債権を自動化し、複雑な規制上の障害を排除し、長期間にわたるリスク評価を行わずに中小企業への資本アクセスを合理化できます。迅速な資金の利用可能性により、企業はセーフティーを持ち、遅延した支払いの制約なしに成長機会を拡大するのに役立ちます。

リアルタイム賃金アクセス

従来の給与モデルは、人々がどのように働き、生きるかとは根本的に一致していません。従業員は毎日給与を稼ぎますが、支払いは隔週または月一回受け取ります。これにより、経済的なストレスが生じます: 請求書は継続的に届きますが、収入は一括して到着します。緊急事態に直面した労働者は、すでに得た資金にアクセスできないため、高価な給料日前ローンやクレジットカードキャッシングに頼ることがよくあります。

PayFiは「獲得した賃金へのアクセス」を可能にします - 労働者が仕事が完了次第支払いを受けることができるようにします。PayFiを通じたリアルタイム賃金は、コンテンツクリエーターがビデオ制作を事前に資金調達し、ストリーミング収益に基づいて自動的に返金できるようにし、待たずにコンテンツを継続的に提供できるようにします。

メカニズムはシンプルです: 雇用主はUSDCの財務を維持します。従業員が仕事を完了する(時間追跡システム、マイルストーンの達成、その他のメトリクスで検証される)と、スマートコントラクトは自動的に彼らのウォレットに支払いをストリーミングします。労働者は、バッチではなく連続して価値を受け取ります。

これにはいくつかの利点があります:

- 経済的安定性: 労働者が必要なときに得た賃金にアクセスでき、捕獲的な貸し手への依存を減らす

- 雇用者の利点: より良い支給条件を提供することで労働者を惹きつけることができる

- 削減されたオーバーヘッド: 給与処理は手動のバッチプロセスではなくスマートコントラクトを通じて自動的に行われる

- グローバルなアクセス可能性: インターネットアクセスがある任意の国のリモート労働者にシームレスに機能する翻訳結果:

企業、例えば Zebec や Sablier は、Solana と Ethereum 上にストリーミング決済プロトコルを構築しています。これにより、継続的な価値転送が可能となり、時間の経過と同意したレートに基づき、雇用主から従業員へ毎秒ごとに支払いの一部が流れる仕組みです。従業員のウォレット残高はリアルタイムで増加し、いつでも引き出すことができます。

ギグエコノミーにとって、これは革命的です。フリーランスのデザイナーが別の国のクライアントのプロジェクトを完了するとします。クライアントが支払いを処理し、経理での承認、国際送金の開始、決済の完了まで待つ必要はありません。このプロセスには2週間かかるかもしれませんが、デザイナーは作業中気にすることなく継続的に報酬を受け取り、完了後数分で最終決済を受けることができます。

マーチャント決済とインターチェンジの回避

クレジットカード受け入れは、マーチャントに2-3.5%のインターチェンジ手数料と処理費用を要します。利益率が5-10%のレストランにとって、カード手数料は大きな負担です。しかし、消費者は柔軟な支払い手段を求めるため、カードは重要です。

PayFi はマーチャントに別の選択肢を提供します。ステーブルコインの受け入れは即時決済と1%未満の手数料が付きます。これを以下のように比較します。

クレジットカード支払い:

- 顧客が $100 を支払います

- インターチェンジと処理手数料: $2.50-3.50

- マーチャントの受け取る金額: $96.50-97.50

- 決済: 2-3日

- チャージバックのリスク: 6-12ヶ月

ステーブルコイン支払い:

- 顧客が USDC で $100 相当を支払います

- 処理費用: $0.50-1.00

- マーチャントの受け取る金額: $99.00-99.50

- 決済: 即時 (オンチェーンファイナリティで数秒)

- チャージバックのリスク: なし (ブロックチェーン取引は最終)

マーチャントにとっての利点は明らかです:

- コスト削減: 0.5-1% 対 2.5-3.5%

- 即時流動性: 資金は 2-3 日後ではなく直ちに利用可能

- チャージバックなし: 異議のある取引による詐欺リスクが排除

- 運転資本の改善: 即時決済によりキャッシュフロー管理が向上

課題は消費者の採用です。大半の消費者はまだステーブルコインを保有していないか、暗号ウォレットを使用していません。しかし、これは変わりつつあります。2023年にはデジタルウォレットが世界のeコマース取引価値の49%を占め、2026年には54%に増加すると予測されています。ステーブルコイン対応ウォレットが普及するにつれ、マーチャントの受け入れも進むでしょう。

いくつかの実装はアプローチを融合させています。顧客はおなじみの手段 (カードや銀行振込) を使って支払いをする一方、バックエンド決済はステーブルコインで行われます。これにより、境界ではカードの受け入れを維持しつつ、内部ではUSDCを使用してスピードとコスト削減を実現しています。

新たなユースケースの出現

これらの確立されたカテゴリーを超えて、PayFi は新しいアプリケーションを可能にします:

プログラマブル·サブスクリプション: サービスが利用に基づいて動的に課金し、スマートコントラクトによりコストを自動計算して適切な金額を引き落とします。これにより、以前は実装が複雑すぎた利用基準の料金モデルが可能になります。

条件付き支払い: エスクローサービスが決済フローに組み込まれ、配送確認、マイルストーン検証、多数決の承認が達成されると自動的に資金が解放されます。

イールドを生成する支払い: 受取者が自動的に入金を利回りを生成するプロトコルにルートし、それによって通常はそのままになる残高でリターンを得ます。

クロスボーダーのペイロール: グローバルなリモートチームを持つ企業は、世界中の労働者に即座に支払いを行い、地元通貨に変換したり、米ドルの貯蓄として保持することができるステーブルコインで支払うことができます。

これらのユースケースは、共通の特性を分かち合っています: 仲介者を排除し、摩擦を減らし、コストを削減し、速度を向上させ、プログラマビリティを可能にします。これらは単なる漸進的な改善ではありません。支払いの機能と達成できることに対する基本的な転換を表しています。

アジアの PayFi 推進: 地域のダイナミクスとイノベーション

アジアは、急速にデジタル化された決済インフラストラクチャ、著しいクロスボーダーの送金フロー、銀行利用が進んでいない人口、通貨のボラティリティへの懸念、そして主要市場における進歩的な規制アプローチによって、PayFi の採用において特にダイナミックな地域として浮上しました。

アジアのペイメント風景

アジアの決済進化は、西側市場とは異なる軌跡をたどりました。米国やヨーロッパが長い年月をかけて広範なクレジットカードインフラストラクチャを築いてきたのに対し、多くのアジア市場は直接モバイルやデジタル決済に飛びつきました。

インドの Unified Payments Interface (UPI) は、QR コードや電話番号を介して即時のピア・ツー・ピア決済を毎月何十億件も処理しています。インドでは、消費支出の60%が現金支払いである一方で、過去3年間でデジタル支払いが2倍になりました。しかし、UPI は国内でのみ機能し、取引手数料が無料であるため、国際的な拡張と収益化が難しいという課題があります。

東南アジアは異なるダイナミクスを示しています。この地域への送金フローは2025年にはほぼ1,000億ドルに達すると予測されています、例えばフィリピンは毎年300億ドル以上を受け取っています。何百万人もの労働者が外国で働き、家族にお金を送ります。従来の送金チャネルはこのサービスに高額な料金を課しています。

中国のデジタル決済エコシステムは、Alipay と WeChat Pay によって支配され、モバイルファーストの決済の潜在的な規模を示しています。しかし、これらは閉じられたシステムであり、厳しい資本規制の下で運営されています。クロスボーダー機能は限定されており、代替ソリューションへの機会があります。

MoneyGram-Stellar 回廊: ケーススタディ

MoneyGram と Stellar のパートナーシップは、アジア全域で PayFi インフラストラクチャがどのように実際に展開されているかを示しています。

2021年10月に発表されたこのパートナーシップにより、Stellar ネットワークに接続されたデジタルウォレットが MoneyGram のグローバルリテールプラットフォームにアクセスし、デジタル資産とローカル通貨間の架け橋を消費者に提供します。実装は、アメリカからフィリピン、アメリカからケニ、東南アジア内のフローを含む主要な送金回廊に焦点を当てています。

このサービスは、2022年6月までにグローバルな現金化機能が利用可能になり、カナダ、ケニア、フィリピン、アメリカで初回利用が開始されました。Vibrant や LOBSTR のような Stellar 接続のウォレットのユーザーは、MoneyGram の数千もの小売店で USDC を現金に変えることができたり、現金を USDC に変えることができたりします。

このメカニクスは、PayFi 原則がどのように実施されるかを示しています:

- 現金から暗号へのオンランプ: 送信者は米国内の MoneyGram の場所を訪問し、現金を渡すと Stellar ウォレットに USDC を受け取ります

- オンチェーン転送: 送信者が Stellar 上で USDC をフィリピンの受取者に送信 (3-5 秒で決済、コストは $0.01 未満)

- 暗号から現金へのオフランプ: 受取者がフィリピンの MoneyGram の場所で USDC をフィリピン・ペソに変換するか、統合されたモバイルマネーサービスを利用します

このパートナーシップは、Circle の USDC を使用したほぼリアルタイムでの決済プロセスを革新し、資金の加速された収集、効率の向上、リスクの低減を実現します。

2025年後半には、Hana ウォレットが東南アジア全域で MoneyGram Ramps と統合され、さらなるアクセスを拡大しました。この統合により、フリーランサーや家族、小規模ビジネスが日常生活でステーブルコインを活用できるように、ステーブルコインから現金への即時引き出しが実現しました。

影響は個々の取引を超えています。低コストで即時に送金できるレールを提供することで、インフラは金融包括を促進します。多くの受取人は銀行口座を持っていませんが、MoneyGram の場所にアクセスできます。彼らは今、デジタルドルを受け取り、価値の保有 (地元通貨の減価に対する保護) として保持し、必要に応じて現金化することができます。

規制環境とイノベーション

アジアは多様な規制の風景を提供します。いくつかの法域はイノベーションを受け入れている一方で、他の法域は制限的なアプローチを維持しています。

シンガポールはデジタル資産のハブとしての地位を確立しています。シンガポール金融管理局 (MAS) は、支払いサービス、ステーブルコイ発行者、デジタル資産取引所のための明確なライセンス枠組みを提供しています。主要な暗号企業は、シンガポールに規制された法人を設立しています。

香港は、2025年5月にそのステーブルコイン条例を通過し、香港ドルを担保にするステーブルコインの発行者全員に香港金融管理局のライセンス取得を義務付けました。 ステーブルコインは高品質で流動性のある準備資産で裏付けられ、準備資産の市場価値は流通しているステーブルコインの額面価値に等しくなければなりません。これは、イノベーションを可能にしながら、規制の明確性を提供します。

日本は慎重ながら進歩的な姿勢を保っています。国は暗号通貨を財産として認識し、取引所を厳しく規制しています。2023年にはステーブルコイン規制が実施され、ライセンスを持つ企業が円を担保にするデジタル通貨を発行することが認められました。日本とシンガポールにあるアジアの Liquid 取引所は、Institutional Adoption の一例として USDC の Stellar 上からの引き出しを最初に可能にしました。Content: フレームワークを提供しているが、使用禁止にはしていない。これにより、インドの大規模なディアスポラからの送金が国内に戻るため、低コストの代替案への需要が生まれている。

The Philippines is particularly receptive. フィリピン中央銀行は、いくつかの暗号通貨取引所と送金プラットフォームを認可している。この国は、海外労働者からの送金(年に300億ドルを超える)に依存しているため、低コストの送金チャネルを促進する強い動機がある。

Local Innovations and Adaptations

アジアのPayFiの実装は、多くの場合、地元の条件やニーズを反映している。

Mobile-First Design: スマートフォンの普及率が高く、デスクトップの使用が限られているため、アジアのPayFiソリューションはモバイルインターフェースを優先している。東南アジアのユーザーに特化したウォレット「ハナ」などは、シンプルさと地元通貨のサポートを重視している。

Cash-Bridge Integration: 多くの市場で現金が依然として支配的であることを認識し、成功する実装は現金ネットワークと統合される。MoneyGramのパートナーシップはその典型で、現金の入出金が銀行口座を持たない人口にアクセスを維持することを可能にしている。

Local Currency Stability: 多くのアジア通貨はドルに対して変動するため、ドル建ての安定した暗号通貨が貯蓄手段として自然に求められる。コロンビアでは、ペソが4年間で価値の40%以上を失ったように、同様の動態が存在し、アジアを含む多くの新興市場でこのパターンが見られる。

Merchant Adoption: アジアの商人、特に観光に依存する地域では、安定した暗号通貨を受け入れることが増えている。これは、顧客の需要(通貨換算手数料を避ける旅行者)と商人の利益(コスト削減、即時決済)の両方を反映している。

Cross-Border Corridors

アジアのPayFiの成長は、必要性とインフラストラクチャが一致する特定のコリドーに集中している。

Middle East to South Asia: パキスタン、インド、バングラデシュ、フィリピンから湾岸諸国への労働者の流れは、巨大な送金量を生み出している。Tetherを使用したクロスボーダーB2B決済は中東および東南アジアで急増しており、2025年第1四半期だけで300億ドル以上が決済された。これらのコリドーを対象としたPayFiソリューションは、伝統的なサービスからの市場シェアを大幅に獲得できる。

Intra-ASEAN Flows: 東南アジア諸国連合(ブルネイ、カンボジア、インドネシア、ラオス、マレーシア、ミャンマー、フィリピン、シンガポール、タイ、ベトナム)内の貿易および労働移動は、膨大な支払いの流れを生み出している。PayFiは、現在数日と多額の銀行手数料を必要とするクロスボーダー貿易のほぼ即時決済を可能にできる。

China Outbound: 中国国内の支払いレールは進んでいるが、中国からの価値移動は資本管理と規制の制約に直面している。安定した暗号通貨は代替チャネルを提供するが、規制上のリスクは依然として大きい。

The Path Forward

アジアのPayFiの軌跡は、いくつかの進展を示している。

Increasing Corridor Connectivity: さらに多くの国が明確な規制フレームワークを確立するにつれて、追加のコリドーが開かれるだろう。安定した暗号通貨の運用を認可する新しい管轄地域ごとに、グローバルネットワークへの接続が可能になる。

Integration with Regional Payment Systems: 将来のバージョンはUPI、PIX(ブラジル)、SEPA(ヨーロッパ)などのシステムとPayFiレールを橋渡しし、基盤となるインフラに関係なく即時支払いシステム間の価値の流れを容易にする可能性がある。

Central Bank Digital Currency Interaction: アジアの中央銀行がCBDC(中国のデジタル元、シンガポールのProject Orchid)を試行する中で、安定した暗号通貨とCBDCの相互作用についての問いが生じる。おそらくの結果は共存で、安定した暗号通貨は国際的な流れに役立ち、CBDCは国内使用に役立つだろう。

Mobile Money Convergence: フィリピンのGCashやケニアで地域的に拡大しているM-Pesaのようなモバイルマネーサービスは、安定した暗号通貨機能を統合し、広範な流通ネットワークとブロックチェーン決済を組み合わせる可能性がある。

アジアは、(高額な送金、通貨の変動、金融包摂のギャップという)ニーズ、受容性(モバイルファーストの人口がデジタル決済に慣れている)、進歩的な規制(主要市場での)という組み合わせにより、PayFiの成長拠点として位置付けられている。ここで生まれた革新は、最終的に西洋市場の実装に影響を与える可能性がある。

Institutional Adoption and Economic Implications

PayFiが暗号通貨愛好家から主流の金融へと進化することは、重要な転換点を示している。主要な金融機関、決済プロセッサ、資産管理者が安定した暗号通貨ベースの決済に資本を投入し、インフラを構築する場合、それは実験から生産配備へのシフトを示している。この機関の受け入れは、深遠な経済的影響を伴う。

The Institutional Shift

伝統的な金融機関は、プログラム可能な支払いが単なる技術的なアップグレードではなく、世界経済を通る資金の動きの構造的な変化を表していることを認識している。

Asset Manager Involvement: サークルはブラックロック、フィデリティ、Fin Capital、マーシャル・ワイスLLPの参加を得て4億ドルの資金を調達した。これは受動的な投資ではなく、ブラックロックはサークルとの幅広い戦略的なパートナーシップに入り、USDCの資本市場応用を探求し、USDC現金準備の主要な資産管理者としての役割を果たしている、BNYメロンはUSDCの背後にある資産の主要な保管者としての役割を果たしている。

フィデリティは「フィデリティ・トークン」という暫定名の独自の安定した暗号通貨を発売する準備を進めており、伝統的金融におけるフィデリティの信頼に依拠して安定した安全な交換手段を提供することを目指している。

Banking Sector Entry: 規制の不確実性にもかかわらず、銀行は安定した暗号通貨の提供を模索している。いくつかの主要金融企業は顧客の預金を保持し、安定した暗号通貨のリザーブを管理し、規制の監視下で銀行サービスを提供するための銀行免許を模索している。Stripeはトランザクションを直接処理する動機でコストを削減し、ビジネスモデルを広げるための特別銀行免許を求めている。

Payment Network Integration: VisaはUSDCでの決済を受け入れるためにSolanaでのパイロットを拡大し、証券会社のWorldpayやNuveiと提携している。これはカードネットワークが既存の顧客向けレイルを維持しつつもブロックチェーン決済に価値を見出していることを示している。

Treasury Management: 企業は財務運営に安定した暗号通貨を使用し始めている。これによる利点は次の通り:

- 24/7 Liquidity: 銀行口座とは異なり(営業時間による制限あり)、安定した暗号通貨の保有はいつでも即座に展開可能

- Programmable Treasury: スマートコントラクトを使用して複数の口座や目的にまたがる資金掃引、再均衡、配分を自動化可能

- Yield Generation: サークルのHashnoteの買収により、USDC保有者にトークン化されたマネーマーケットファンドを通じて利益を生む機会を提供

- Simplified Multi-Entity Management: 多国籍にわたって子会社を持つ企業は、複数の管轄にわたって多くの銀行口座を維持する代わりに、安定した暗号通貨を使用してグローバルな財務を管理

Economic Impacts: The Disappearing Float

従来の支払いは、複数のソースから収益を生成する:交換手数料、処理料金、FXスプレッド、フロート。これらのうち、フロートはおそらく最も基本的でありながら、エンドユーザーにとっては最も目に見えないものである。

フロートは、資金が移動中でまだ決済されていない場合に発生する。クレジットカードをスワイプすると、商人はすぐに資金を受け取らない。支払いプロセッサは、決済までの2-3日間資金を保持し、その間、総残高に利息を稼ぐ - 数百万または数十億ドルが何千件ものトランザクションで保持されている。

同様に、企業が銀行で運用口座を持っている場合、通常、利息は最小限かまったく受け取らずに銀行がそれらの預金を有益に展開する。企業が国際送金のために事前に資金を調達した当座預金口座を維持する場合、その資本は何も稼がないまま、将来のトランザクションを容易にするために待機している。

PayFiは、このフロートの多くを排除する:

- Instant Settlement: 商人は数秒で資金を受け取る、日単位ではない。決済が即座だからフロートは存在しない。

- No Pre-Funding Required: Arf Financialは、事前に資金を調達する必要なしに24/7でUSDCの決済を行い、将来のトランザクションを見越して縛られた資本を排除している。

- Transparency: すべての残高はリアルタイムでオンチェーンで表示される。企業はいつでも自分が何を持っているかを正確に知ることができる。

これはワーキングキャピタルの効率における大きなシフトを示している。クレジットカード売上高毎月1000万ドルを処理している小売業者は、以前は毎日の売上高の2-3日にあたる600,000ドルから900,000ドルを常に移動中に持っていた。即時決済により、その資本はすぐに在庫購入、債務サービス、または投資に利用できるようになる。

これを年間1.8京ドルの世界の支払い業界のトランザクション価値に集計する。即時決済に移行するわずかな割合であっても、生産性が向上するワーキングキャピタルの何兆ドルにも上ることを示している。

New Economic Models

伝統的な収益源(フロート、遅い決済)が減少する中、PayFiは新たな収益化モデルの機会を生み出す: コンテンツ: 流動性提供: DeFiスタイルの流動性プールは、即時決済を商人に提供し、同日決済を可能にする資本を提供することで手数料を得ることができます。これは、従来の商人キャッシュアドバンスに似ていますが、自動化されており、透明な価格設定が特徴です。

スマートコントラクト手数料: 決済自動化のロジックを構築する開発者は、そのコントラクトの使用に対して料金を請求できます。サプライチェーンファイナンスプロトコルは、インスタントインボイスファクタリングを提供するために0.5%を請求するかもしれませんが、これは従来のファクターよりはるかに低く、低コストでの大規模な持続可能性を実現します。

財務サービス: 金融機関は、以下のサービスを提供できます: 所持する安定通貨のバランスを最高の利回りプロトコルに自動的にルーティングし、リスクパラメータに基づいてリバランスし、以前は大企業にしか利用できなかった高度なキャッシュ管理を提供します。

データサービス: ブロックチェーンの決済データは透明性があります(多くの場合、仮名で)。分析サービスはビジネスインテリジェンスを提供でき、オンチェーン支払い履歴に基づくキャッシュフロー予測、信用評価、およびパターン分析を使用した不正検出を行います。

組み込みの金融: 企業は、PayFiインフラストラクチャを使用して支払い機能をアプリケーションに直接統合できます。SaaSプラットフォームは即時の支払いをユーザーに提供し、市場は自動エスクローと決済を提供でき、コンテンツプラットフォームはリアルタイムでの収益分配が可能です。すべてが、収益分配モデルを備えた組み込みのPayFiサービスを使用しています。

競争と混乱

機関採用は一様ではありません。勝者と敗者を生み出し、新たな競争力学を生み出します。

決済処理業者: Stablecoin決済を採用するStripeやAdyenのような企業は、コスト構造と能力において優位性を獲得する可能性があります。伝統的なレールに固執する企業は、破壊のリスクがあります。

銀行: 国際決済のための伝統的なコルレポンデントバンキングは、存続の危機に直面しています。送金コストが6.2%から1-2%に低下した場合、そのマージンを取る銀行は収益の崩壊に直面します。Stablecoinサービス(カストディ、オン/オフランプ、コンプライアンス)を提供するためにピボットする銀行は、新しい収益を捕捉できます。抵抗する銀行は、関連性を失う可能性があります。

カードネットワーク: VisaとMastercardはジレンマに直面しています。そのインターチェンジベースのビジネスモデルは2-3%の手数料に依存しています。Stablecoin支払いが0.5-1%のコストを提供する場合、商人は移行するでしょう。ネットワークの反応 - カードベースのユーザーエクスペリエンスを維持しつつStablecoin決済をパイロットすることは、新しいインフラストラクチャに適応しながら配布を維持しようと試みています。

新規参入者: Circleのような企業は、Stablecoinインフラストラクチャとコンプライアンスの専門知識を持ち、新しいシステムで重要な仲介者として位置付けられています。USDCがグローバルな決済インフラストラクチャになる場合、Circleは基本的な転送のために直接ユーザーに料金を請求しなくても、重要な価値を捕捉します。

規模と予測

規模の可能性は非常に大きいです。2025年のマッキンゼーグローバルペイメントレポートは、支払い業界が$2.5兆の収益を生成し、$2.0 quadrillionの価値の流れから生成されることを示しています。今後10年間でこの流れの10-20%がPayFiレールにシフトすると仮定すると、それは年間トランザクション価値で$200-400兆を意味します。

2030年までに、オンチェーンの価値は$10-25兆に成長すると予測されています。リアルタイムの決済とトークン化された資産の革新によって駆動されます。ステーブルコインの市場キャップは2025年中期に$251.7 billionに達しました、5年前にはほとんど何もなかったところからの成長です。この成長軌道は急速な拡大の継続を示唆しています。

機関採用は、技術を検証し、流動性を提供し、規制のコンプライアンスを保証し、一般的なアクセス性を推進します。より多くの金融機関がPayFiインフラストラクチャを展開するにつれて、ネットワーク効果が強まります: より多くの商人がステーブルコインを受け入れ、より多くの消費者がそれを保持し、より多くの開発者がアプリケーションを構築し、より多くの資本がエコシステムに流れ込みます。この自己強化型のサイクルは、プラットフォームのシフトの特徴であり、PayFiの機関フェーズが始まったばかりであることを示唆しています。

規制とコンプライアンスの状況

PayFiは、支払いの規制、銀行法、証券の監督、および新興のデジタル資産のフレームワークの交差点で運営されます。規制環境は2023年から2025年にかけて急速に進化し、米国は世界的なフレームワークのモデルとなるかもしれない包括的なステーブルコイン法を制定しました。PayFiインフラストラクチャを構築または使用する人にとって、これらの規制を理解することが重要です。

GENIUS法: 米国のステーブルコイン枠組み

2025年7月18日、トランプ大統領は米国のステーブルコインのための全国的な革新をガイドおよび設立するための法律(GENIUS Act)に署名しました。この法案は、米国史上初めてデジタル資産に特化した連邦法を代表しています。

定義の枠組み: GENIUS法は、支払いまたは決済のために発行され、予め定められた固定額で償還可能なデジタル資産として、支払いステーブルコインを定義しています。国家通貨、銀行預金、証券は除外されており、独自の規制カテゴリーが作られています。

準備金要件: 発行者は、発行されたステーブルコイン1ドルごとに許可された準備金1ドルを保有する必要があり、許可された準備金はコインと通貨、保険銀行および信用組合の預金、短期国債、国債を担保にしたレポ取引、政府のマネーマーケットファンド、中央銀行の準備金、および規制当局によって承認されたその他の同様の政府発行資産に制限されています。

この要件は、ステーブルコインが非常に流動性のある低リスク資産で完全に裏付けられることを保証します。この規制は、アービトラージを通じてペッグを維持しようとするアルゴリズムのステーブルコインのようなシナリオを防ぎます - これは2022年に価値を$40 billion損失したTerraUSDの崩壊への対応です。

発行者ライセンス: ステーブルコインは、子会社を通じて銀行および信用組合によって発行されるか、または財務省と連邦準備制度理事会およびFDICの議長が銀行または金融システムにリスクをもたらさないと全会一致で判断しない限り、金融企業に限定された非銀行によって発行されます。

これにより、二層構造が作られます:銀行は既存の規制当局からの承認を得て子会社を通じて発行でき、非銀行は通貨監督庁(OCC)からの連邦ライセンスを取得するか、州レジームに基づいて資格を得る必要があります。

州規制オプション: 法案は、発行済のステーブルコインが$10 billion未満の非銀行発行者に対して、州の規制オプションを作成ています。これは、安定コインの認証審査委員会によって連邦対応物と「実質的に類似」していると判断された州のレジームに基づいています。

この連邦-州構造は、安全性を確保しながら革新を促進し(州が小規模発行者を認可できるようにするため)、発行者がシステム規模に達すると連邦の監督を要求します。

透明性と報告: 発行者は、ステーブルコインの償還手続を確立して開示し、発行済のステーブルコインおよび準備金の構成に関する定期的な報告を行う必要があります。報告は役員によって認定され、登録された公認会計士によって「検査」されます。発行者が$50 billionを超えるステーブルコインを発行している場合、監査済みの年間財務諸表を提出する必要があります。

Circleは既にビッグ4会計事務所による毎月の準備金証明を提供しています、これはそのような透明性が運用上実行可能であることを示しています。GENIUS法はこれを要件として明文化しています。

AMLと制裁コンプライアンス: 法案は、FinCENが「デジタル資産を含む違法活動を検出する新しい方法」を推進し、発行者がAMLと制裁コンプライアンスプログラムを実施していることを認証する必要があります。すべてのステーブルコイン発行者は、法的に要求された場合に支払いステーブルコインを押収、凍結、または消却するための技術的能力を持ち、合法的な命令に従ってこれを行う必要があります。

これは、ステーブルコインが制裁回避や資金洗浄を可能にする可能性があるという法執行機関の懸念に対処しています。発行者がステーブルコインを凍結または押収するための技術的能力を維持する要件は、革新と安全性を両立させています。

証券法の除外: 公認の支払いステーブルコイン発行元によって発行された支払いステーブルコインは、米国連邦証券法下で「証券」ではなく、商品取引法下での「商品」でもないため、SECまたはCFTCの監督下にはありません。

これは重要な明確性を提供します。以前は、ステーブルコインが証券かどうかは不明確で、規制リスクを生んでいました。GENIUS法は、準拠する支払いステーブルコインを証券規制の範囲外に明確に位置づけ、それ以外のデジタル資産についてはSECとCFTCの監視を保持します。

実施タイムライン: 法案は、既存の発行者がコンプライアンスを完了するために発効から約18ヶ月を提供します。ただし、支払いステーブルコインで取引またはカストディを行うカストディアンまたはその他のエンティティに対して、より長い猶予期間を提供しています - 発効から3年以内までには、支払いステーブルコインで取引を行うまたはカストディを提供する人物は、法の下で承認された発行者によって発行された支払いステーブルコインに活動を限定する必要があります。

世界的な規制の状況

GENIUS法が米国の枠組みを提供する一方で、PayFiは世界中で運営されています。他の管轄区域では、異なるアプローチが取られています:

欧州連合 - MiCA: EUのCrypto-Assets(MiCA)フレームワークは、eマネートークン(EMT)と資産参照トークン(ART)を通じてステーブルコイン規制に取り組んでいます。EMTはデジタルTranslation:

フィアット通貨に裏付けられたトークンであるのに対して、ARTは資産のバスケットに裏付けられています。MiCAの下では、EMTを発行できるのは電子マネー機関または信用機関のみで、ART発行者はEUに拠点を置き、規制当局によって認可を受けなければなりません。

MiCAはアメリカよりも早く包括的な規制を提供しており、2024年から2025年にかけて段階的に施行される予定です。しかし、そのアプローチはより制限的で、非銀行のイノベーションの道筋を作るのではなく、最初から規制された金融機関に発行者を限定しています。

香港:2025年5月に可決された香港のステーブルコイン条例は、香港ドルに裏付けられたステーブルコインの発行者全員が、香港貨幣監理局からライセンスを取得することを義務付けています。すべてのステーブルコインは高品質で流動性の高い準備資産に裏付けられており、準備プールの市場価値が流通しているステーブルコインの額面価値に等しくなければなりません。

香港のアプローチは特に地元通貨のステーブルコインを対象としており、通貨主権を維持しながら香港をデジタル資産のハブとして位置付けています。

シンガポール:シンガポール金融管理局(MAS)はその支払いサービス法を通じてライセンスフレームワークを確立しました。サークルやパクソスを含む主要なステーブルコイン発行者がライセンスを取得しています。シンガポールはイノベーションの支援と消費者保護をバランスさせ、ライセンス保有者に資本充足性、技術リスク管理、AML/CFTコントロールの維持を要求しています。

イギリス:イギリスはその金融サービスと市場法を通じてステーブルコイン規制を開発しています。特定のステーブルコインを規制された支払い手段として取り扱います。このアプローチは、金融安定性に影響を与える可能性のあるシステミックなステーブルコインに焦点を当てており、規模と使用に基づいて適切な規制を施しています。

コンプライアンスの課題

規制の明確性が向上したにもかかわらず、PayFiの参加者にとっては重大なコンプライアンス課題が残っています:

国境を越えた複雑性:支払いは本質的に国境を越えますが、規制は管轄区域に依存しています。ステーブルコインの発行者は、自らのステーブルコインが使用されるすべての国の規制を順守しなければなりません。これはコンプライアンスの複雑性を生み出します:KYCの要件は管轄区域によって異なり、報告義務も差があります。また、制裁リストは一貫していません。

GENIUS法は外国のステーブルコイン発行者への条項を通じてこれに対処しようとしています。この法律は特定の状況下で外国の支払いステーブルコイン発行者がアメリカで提供または販売できるようにし、財務省に他の監督体制がGENIUS法の下で確立された要件に類似しているかどうかを判断する権限を与えています。

この「類似性」フレームワークは相互承認を可能にするかもしれません:EUのMiCA体制が比較可能であると見なされた場合、MiCAライセンスを持つステーブルコイン発行者は独立したライセンスなしでアメリカで事業を展開できるようになります。しかし、類似性の判断には複雑な政策交渉が伴います。

トランザクションモニタリング:AMLコンプライアンスは疑わしい活動を監視するためのトランザクションの監視を要求します。ブロックチェーンの透明性と共に、これは従来の銀行業務よりも理論的には簡単です—すべてのトランザクションが公に見えるからです。しかし、ウォレットアドレスの背後にある実際の所有者を特定することは依然として困難です。

ソリューションは登場しています:Chainalysis、Elliptic、TRM Labsのようなブロックチェーン分析企業は、ハイリスクなウォレットを識別し、資金の追跡と疑わしいパターンのフラグを立てるトランザクションモニタリングツールを提供しています。

制裁コンプライアンス:GENIUS法はステーブルコイン発行者に対して銀行秘密法を明示的に適用し、それによりリスク評価、制裁リストの確認、お客様識別を含む効果的なマネーロンダリング防止および制裁コンプライアンスプログラムを確立する義務を課しています。

制裁コンプライアンスは、ステーブルコインが仲介者なしでグローバルに移動できるため、特に複雑です。従来のコレスポンデントバンキングは複数のポイントでの制裁スクリーニングを可能にします。ステーブルコインの場合、発行者とオン/オフランプによる制御の実施に依存しています。

Circleは2022年に、米国財務省により制裁されたアドレスと関連するUSDCを凍結することにより、この能力を示しました。この能力はスマートコントラクトに組み込まれており、発行者が法的命令に従うことができることを保証します。しかしこれはブロックチェーンの検閲抵抗の理想と緊張を生み出します。

プライバシーの考慮:トランザクションモニタリングと制裁コンプライアンスはユーザーの特定を必要とします。これは暗号通貨のプライバシー文化と対立します。妥協策として浮上しているのは選択的開示で、ユーザーは規制されたオン/オフランプと発行者に身元情報を提供しますが、オンチェーン上で擬似名でトランザクションを行え、発行者は法律で求められる場合にはウォレットを凍結する能力を保持しています。

規制リスク

進捗があったにもかかわらず、いくつかの領域では規制の不確実性が残っています:

アルゴリズムステーブルコイン:GENIUS法はフィアットに裏付けられた支払いステーブルコインに焦点を当てています。エンドジェニアスな担保を持つステーブルコイン - フィアットではなく別のデジタル資産に価値を紐付けられているもの - は明示的には禁止されていませんが、財務長官は非支払いステーブルコインについて1年以内に調査を実施しなければなりません。

これは、DAIのようなアルゴリズムステーブルコイン(暗号担保に裏付けられている)や他の非支払いステーブルコインに関する疑問を残します。下院の競合するSTABLE法案は、そのようなステーブルコインに対して2年間のモラトリアムを提案しました。将来の規制はそれらを制限または禁止する可能性があります。

DeFiとの統合:多くのPayFiユースケースはDeFiプロトコルと統合されています:流動性プール、貸付市場、収益アグリゲーターなど。AML義務はこれらのインタラクションにどのように拡張されるのか?KYCが欠如したDeFiプロトコルでのトークンの使用を許可することができるのか?これらの質問は未解決です。

課税:暗号通貨の課税は非常に複雑です。USDをUSDCに変換することが課税イベントを生むのか?オンチェーンの転送はどうなのか?答えは管轄区域によって異なります。米国では、ステーブルコインは一般的に財産として扱われ、変換ごとに技術的にはキャピタルゲインの報告を引き起こしかねません(1:1のペグにより利益が僅かである場合を除く)。

GENIUS法は財務省に税務の問題に対応するよう指示していますが、実施ルールはまだ開発中です。すべてのステーブルコイン支払いを複雑な税報告イベントに変えてしまわないためにも、より明確なガイダンスが必要です。

グローバルな調整:国際的な調整がなければ、規制のアービトラージが可能になります。アメリカが厳しい要件を課す一方、オフショアの管轄区域がそうでない場合、発行者は他の拠点に拠点を置く可能性があります。

しかし、グローバルな規制調和を達成することは極めて困難です。支払いは歴史的に断片化された国の体制内で行われてきました。ブロックチェーンの国境を越えた性質はこの断片化をより問題にしますが、同時に調整への圧力を生み出します。

前方への道

GENIUS法やグローバルな類似のフレームワークにより、規制の明確性は大幅に向上しました。この明確性により、機関の採用が可能になります:銀行や資産マネージャーは、規制のパラメータを理解した上でPayFiインフラを構築できます。

しかし、ユースケースが出現しリスクが現れるにつれて、規制は進化を続けます。注目すべき主な領域には以下があります:

- CBDCとの相互作用:規制はステーブルコインと中央銀行デジタル通貨の相互作用をどのように扱うのか?

- 国境を越えたフレームワーク:主要経済は規制体制の相互認識を達成するのか?

- DeFi統合ルール:規制当局は分散型プロトコルで使用されるステーブルコインをどのように取り扱うのか?

- プライバシー技術:規制はゼロ知識証明などのプライバシー保護技術をステーブルコインに適用した場合にどのように扱うのか?

- 保険要件:準備資産が侵害された場合にホルダーを保護する保険をステーブルコイン発行者が持つべきか?

規制の情勢は安定していますが、静的ではありません。PayFi参加者は、積極的なコンプライアンスプログラムを維持し、世界中の規制の進展を監視し、イノベーションを可能にする一方で消費者を保護するフレームワークを形成するために政策立案者と建設的に関与する必要があります。

リスクと課題

PayFiの約束は大きいですが、リスクも同様に大きいです。技術的な脆弱性、経済的不安定性、規制の不確実性、採用障壁はすべて、支払いとDeFiの融合を遅らせたり挫折させたりする恐れがあります。バランスの取れた評価はこれらの課題を正直に検討することを要求します。

技術的リスク

スケーラビリティと混雑:ブロックチェーンネットワークには有限の容量があります。需要が急増すると、取引手数料が上昇し、確認時間が遅くなります。Ethereumは2021年のNFTブーム中にこれを経験し、シンプルな転送で50〜200ドルの取引手数料が発生しました。このような手数料は小額支払いを経済的に成り立たせません。

レイヤー2ソリューションや高性能のレイヤー1チェーンがこれに対処していますが、リスクは残っています。支払いプロセッサが特定のブロックチェーン上に構築している場合、そのネットワークが渋滞や停止を経験すると支払いフローが中断されます。

スマートコントラクトの脆弱性:スマートコントラクトコードのバグは壊滅的な結果を招く可能性があります。デプロイされると、多くのスマートコントラクトは不変であり、バグを簡単に修正できません。コンテンツ: 監査、バグ報奨金、限定された初期デポジットによる段階的な展開。しかし、十分に監査された契約であっても、実稼働中にのみ明らかになる微妙な脆弱性を含むことがあります。

クロスチェインブリッジのリスク: 多くのPayFiのユースケースでは、ブロックチェーン間でステーブルコインを移動させることが関係しています - EthereumからPolygon、SolanaからBaseなど。この種のブリッジの悪用は、暗号史上最も高額な被害をもたらしており、数十億が盗まれています。 Circle's Cross-Chain Transfer Protocol (CCTP) 提供用ネイティブソリューション、しかし、すべての転送がこれを使用しているわけではなく、ブリッジのセキュリティは依然として大きな懸念事項です。

キー管理: ブロックチェーンのセキュリティはプライベートキーの管理に依存しています。ユーザーがプライベートキーを紛失した場合、資金は回復不能です。企業のホットウォレットが危険にさらされた場合、資金は即座に盗まれ、救済しません。従来の銀行システムは、回収機構や詐欺対応を提供しますが、ブロックチェーンはそうではありません。

ソリューションとしては、マルチシグネチャのウォレット(トランザクションの承認に複数のキーが必要)、ハードウェアセキュリティモジュール、アカウント抽象化(ソーシャルリカバリー付きのスマートコントラクトウォレット)があります。しかし、これらは複雑さを増し、まだ一般的ではありません。

経済的リスク

ステーブルコインのペグリスク: ステーブルコインは償還保証と準備金によって価値を維持します。しかし、ペグが破綻することがあります。USDCは、CircleがSilicon Valley Bankに準備金を保有していた2023年3月に、一時的にペグを失いました。USDCは$0.87まで取引され、Circleが準備金が安全であることを確認した後に回復しました。

主要なステーブルコインが危機の際にペグを失うと、これに基づいて構築されたPayFiシステムは大きな混乱を経験する可能性があります。もしステーブルコインがペグを外した場合、$10,000を期待していた商人が$8,000分の価値を受け取るかもしれません。このような不安定さは、支払いのユースケースを弱体化させます。

準備金の透明性と監査: Circleは、USDC準備金の透明性を提供するために毎月証明書を公開します](https://coinlaw.io/usd-coin-statistics/)。しかし、証明は完全な監査と同じではありません。Tetherは、準備金の構成について繰り返し疑問を呈されています、透明性を時間とともに増しています。

GENIUS法は、大規模発行者に対して詳細な報告と監査を義務づけ、透明性を向上させるはずです。ただし、発行者が準備金を誤って表現した場合(いくつかのアルゴリズムステーブルコインが行ったように)、発見されるまでに重大な損害が発生する可能性があります。

流動性危機: 十分にバックアップされたステーブルコインであっても、流動性のミスマッチに直面する可能性があります。準備金が国債にある場合(売却に日数を要する)、償還要求が急増すれば(即座に現金が必要)、発行者は義務を果たすのに苦労するかもしれません。これは古典的な銀行危機ダイナミクスであり、資産は長期的には健全ですが、短期的には流動性がありません。

CircleとTetherは、数日以内に数十億ドルの大規模な償還を処理できる能力を示しています。しかし、本当のパニック(全員が同時に償還しようとする状況)が現在の規模でテストされていません。

利回り競争: 従来の銀行は預金に対してわずかな利息しか支払いませんが、これにより、預金者に支払う利率とそれを使って得る収益の差から利益を得ています。The GENIUS Actは、発行者が保有者に利子や利回りを支払うことを明示的に禁止しています。

これにより、競争ダイナミクスが生まれます。ユーザーがUSDCを保有して0%の利息を得るか、マネーマーケットファンドにドルを預けて4~5%を得ることができる場合、なぜUSDCを選ぶのでしょうか?発行者は利回りで競争することができません。彼らはユーティリティ(瞬時の決済、プログラム可能性、グローバルアクセス可能性)で競争しなければなりません。これが大規模な普及を促進するのに十分かどうかはまだ不明です。

規制および政治的リスク

規制の逆転: GENIUS Actは超党派の支持と大統領の支持を受けて通過しました。しかし、政治の風向きは変わります。将来の政権または議会が制限を課す、準備金要件を増やす、国境を越えた使用を制限する、または通貨主権を脅かすと見なされたステーブルコインを禁止しようとする可能性があります。

中国は2021年に暗号通貨の取引を禁止しました。インドも同様の措置を検討しています。GENIUS Actの通過を考えると、米国では可能性は低いですが、規制のリスクは完全消滅することはありません。

制裁と法執行の過剰: ステーブルコインの発行者が資金を凍結する能力を維持する要件は、新たな圧力点を作り出します。政府が普遍的に認識されている犯罪を超える活動に対して-政治的異議、未承認の取引、個人ではなく制裁地域との関係を理由に-凍結を要求した場合、ステーブルコインは検閲の道具になる可能性があります。

これは仮定の話ではありません。従来の銀行はすでに明確な違法性を超える理由で口座を凍結する圧力に直面しています。もしステーブルコインが従来の銀行の管理点を再現するなら、それは政治的圧力に対する脆弱性を再現するかもしれません。

分断化: それぞれの管轄が互換性のない規制を開発した場合、結果として分断されたステーブルコイン市場が生まれる可能性があります。米国のGENIUS Actに準拠したステーブルコインはヨーロッパで使えないかもしれません。EUのMiCAに準拠したステーブルコインはアジアで制限されるかもしれません。これはPayFiのシームレスなグローバル決済の約束を損ないます。

The GENIUS Actの比較可能性フレームワークがこれに対処しようとしています、しかし国際協調は困難です。それなしでは、PayFiは地域システムに分裂し、相互運用性が制限されるという、全球的ビジョンの逆の結果になる可能性があります。

採用障壁

ユーザーエクスペリエンス: 改善されてはいますが、ブロックチェーン技術は平均的なユーザーにとって依然として複雑です。プライベートキー、ガス料金、ネットワーク選択、ウォレット管理 - これらの概念は非技術的なユーザーを混乱させます。PayFiがユーザーにブロックチェーンのメカニズムを理解させることを必要とするなら、大規模な普及は限られるでしょう。

ソリューションとしては、アカウント抽象化(複雑さを隠すウォレット)、アプリケーションに直接統合されたフィアットのオン/オフランプ、カストディアルサービス(ユーザーがキーを管理しない)が含まれます。しかし、各ソリューションにはユーザーフレンドリーさとブロックチェーンの価値である分散化の間のトレードオフが関係しています。

ビジネスの惰性: 現在の支払いシステムは機能します、たとえ非効率的であっても。ビジネスはクレジットカードプロセッサー、会計ソフトウェア、給与提供者を統合しています。PayFiに切り替えるには、統合作業、スタッフトレーニング、リスク許容が必要です。多くのビジネスにとって、利益はまだ移行コストを正当化するには魅力的でありません。

ボラティリティの認識: ステーブルコインはペグを維持するにも関わらず、暗号通貨のボラティリティについての評判がためらいを生む。ビジネスに慣れ親しんでいる財務担当者が抵抗するかもしれない。彼らは暗号を投機的でリスクが高いものとして認識します。教育と時間をかけた安定した実績を示すことがこの問題に対処しますが、認識の変化は遅いものです。

ネットワーク効果: 支払いシステムには強いネットワーク効果があります - より多くの参加者が加わると価値が増大します。今日、USDCは5億以上のエンドユーザウォレット製品からアクセス可能です、これは印象的ですが、全球インターネットユーザーの10%未満です。PayFiが主流の普及に達するまでは、鶏が先か卵が先かの課題に直面します: 商人が受け入れることなく、ユーザーは持たない、ユーザーが採用せず、商人が受け入れない

存続に関わる問い

具体的なリスクを超えて、PayFiの長期的な実行可能性に関する広範な疑問が残ります:

中央銀行デジタル通貨の競争: 中央銀行が(即時決済やプログラマビリティのような)同様の特性を持つデジタル通貨を発行した場合、ステーブルコインは必要でしょうか?CBDCはステーブルコインより規制の利点(準備金リスクなし、政府のバックアップ、必須受諾)があり、民間のステーブルコインを圧迫する可能性があります。

ただし、CBDCはすべてのステーブルコインの利点を再現するわけではないかもしれません。政府は資本統制を維持するために国境を越えた使用を制限するかもしれません。プログラマビリティを制限して規制のアービトラージを防ぐかもしれません。ステーブルコインとCBDCは共存し、異なるユースケースに対応するかもしれません。

従来の支払いシステムの進化: 支払いシステムはその場にとどまってはいません。FedNow、PIX、instant SEPA、UPIは従来のインフラがブロックチェーンなしでリアルタイム決済を提供できることを証明しています。これらがスピード問題を解決すれば、PayFiはどのような利点を提供するでしょうか?

答えはプログラマビリティと構成可能性にあります - レガシーシステムに後付けするのが難しい機能です。しかし、従来システムがプログラム可能な機能を追加すれば、その区別は曖昧になります。

セキュリティ分散化のトレードオフ: 真に分散化されたシステムは規制し辛く、不法使用に対してより脆弱で、問題が発生した際に救済措置を提供するのが難しいです。準拠したPayFiシステムは、規制適合性とユーザー保護のために一部の分散化を犠牲にします。これにより、事実上伝統的な金融にブロックチェーンのブランドを付けたものになる可能性があります- 速くて安いけれど本質的に異なるわけではない。

分散化(イノベーションを可能にし、中央の障害点を減らす)と中央化(遵守を可能にし、ユーザー保護を提供する)の間の適切なバランスを見つけることは依然としてオープンな課題です。

リスク緩和

リスクを理解することは、それを対処することを可能にします:

- 技術: セキュリティ監査、バグ報奨金、形式検証、段階的な展開への投資

- 経済: 保守的な準備金の維持、透明な報告の提供、流動性危機のストレステスト

- 規制: 政策立案者との建設的なエンゲージメント、事前に準拠インフラを構築、国際協調をサポート

- 採用: ユーザー体験を簡素化、価値を説得力のある方法で示す、教育とエコシステムの発展に投資

リスクは実在しますが、克服不可能ではありません。従来の支払いも進化の途中で同様の課題に直面しました: 小切手詐欺、クレジットカードの窃盗、電子銀行のセキュリティ、国境を越えた規制。それらはすべて、テクノロジー combinatieブレンドを通じて対処されました。Skip translation for markdown links.

Content: 規制とベストプラクティス。PayFiも同様の道を辿る可能性があり、エコシステムの成熟に伴ってリスクが管理されることになり、リスクそのものを完全に排除するわけではありません。

マクロの状況と将来の展望

PayFiは単なる決済技術の漸進的な改善ではありません。価値がグローバル経済を通じて移動する仕組みに構造的なシフトをもたらします。マクロ的な意味と将来の方向性を理解するには、技術インフラ、経済的インセンティブ、規制の発展、行動の採用という複数のスケールでの収束を検証する必要があります。

5年の見通し:2025-2030年

2030年までに、PayFiインフラは大幅に成熟していると考えられます。注目すべき主要な開発は次のとおりです。

主流のステーブルコイン採用: 2030年までにオンチェーンの価値は10-25兆ドルに成長すると予測されています。これは、世界の金融資産の約1-2%に相当します。伝統的な金融基準では小さいですが、それはステーブルコインがエキゾチックな代替品ではなく、標準的な財務管理ツールになる転換点を示します。

2025年中頃までにステーブルコインの市場キャップは2517億ドルに達しました。現在の成長軌道(2-3年ごとに倍増)で成長が続くと、2027-2028年までに市場キャップは5000億ドルから1兆ドルに達する可能性があります。その規模では、ステーブルコインは流通する多くの国の通貨に匹敵するでしょう。

制度的財務統合:大企業はすでに複雑な財務操作を維持しています:多通貨のアカウント、ヘッジ戦略、流動性管理。PayFiは以下を可能にします:

- 24時間年中無休の運営:銀行の営業時間や決済ウィンドウを待たない

- プログラム可能なキャッシュ管理:スマートコントラクトによる自動スイープ、リバランス、割り当て

- グローバル流動性プール:単一のステーブルコイン財務を世界中の子会社や義務に即座に展開

- 収益最大化:リスクパラメータ内で最高の収益を求めて自動的にルーティング

2030年までに、財務管理ソフトウェアは、従来の銀行業務とともにブロックチェーンの決済を標準機能として統合する可能性があります。問いはステーブルコインを使用するかどうかではなく、どの程度の財務をオンチェーンで保持すべきかです。

越境決済の変革: 世界的な送金は年間7000億ドルを超え、手数料の平均は6.2%です。2030年までに、PayFiがこの市場の30%を獲得した場合、それは年間2000億ドルのフローを表し、送金者に年間約100-120億ドルの手数料を節約させます。

より重要なのは、速度の改善が生活を変えることです。海外にいる家族を支援する労働者は、数日でなく数分で送金を行えます。受取人はすぐに減価する地元通貨に変換せずにドル安定価値を保持できます。開発途上国での経済的影響はかなりのものになる可能性があります。

埋め込み金融の普及:今日、多くの埋め込み金融(プラットフォームに直接組み込まれた決済)は従来のレールで運営されています。Stripe、PayPal、Adyenが決済フローを管理していますが、決済は依然として遅く高価です。

2030年までに、埋め込みPayFiが標準になる可能性があります: eコマースプラットフォームが即時に商人と和解し、クリエイタープラットフォームは自動的に収益を分配し、マーケットプレイスは第三者の信頼サービスを必要とせずにプログラム可能なエスクローを提供します。ユーザーエクスペリエンスは同様に見えますが、バックエンドは変革します。

規制の成熟:GENIUS法は米国の枠組みを提供しますが、グローバルな調整は完了していません。2030年までに、以下が予想されます:

- 相互認識協定:主要経済が互いのステーブルコインライセンスを受け入れる、金融パスポートと類似

- CBDC-ステーブルコイン共存フレームワーク:民間のステーブルコインが中央銀行デジタル通貨とどのように相互作用するかを明確にする規制

- 標準化された報告:準備金の監査、トランザクションモニタリング、税務報告の統一フォーマット

- 国際的な協調:G20や同様の機関が、ステーブルコインの発行と運用に関する基礎標準を確立

この規制の成熟は不確実性を減少させ、より広範な制度的採用を可能にします。

10年ビジョン:2025-2035年

先を見通すと、PayFiはグローバル金融システムのいくつかの側面を根本的に再構築する可能性があります:

リアルタイムグローバル経済:今日、グローバル経済はバッチで動いています。株式市場は閉鎖します。銀行は営業時間があります。決済には数日かかります。PayFiは価値が継続的に移動する真に24/7/365の経済を可能にします。影響は深遠です:

- 資本の効率化:決済が即座に行われる場合、待機している資本は少なくなります。ビジネスは数秒で支払いを受け取り、再投資することができます。

- グローバルな調整:異なるタイムゾーンのチームが、ビジネス時間の重なりを待たずに取引することができます。

- 市場の流動性:金融市場は、流動性ギャップや価格の不連続性を引き起こす日次のクローズなしで継続的に運営することができます。

プログラム可能な金融政策:これは非常に投機的ですが、考えてみてください:経済の大部分がプログラム可能なお金(ステーブルコイン、スマートコントラクトロジックを持つCBDC)で運営されている場合、金融政策はより精緻になる可能性があります。例えば、金利変更のような鈍い道具ではなく、中央銀行は以下を行うことができるかもしれません:

- 特定のセクターや人口層に条件付きの移転を介して刺激を提供

- 貯め込まれた現金に対して負の金利を適用し、支出を促す

- 使用されない場合に失効する期限付きのお金を作成し、流通を強制

これらの能力は、政府の権力、個人の自由、経済的構造について深い疑問を投げかけます。これは必然的ではなく、政治的選択に依存します。しかし、以前は技術的に可能でなかったことが技術的には可能になります。

サプライチェーンの革命:PayFiとIoTおよびスマートコントラクトを組み合わせると、サプライチェーンを包括的に自動化できる可能性があります:

- メーカーが商品を出荷 → 配達がGPSで確認されるとスマートコントラクトが支払いをリリース

- 品質センサーが欠陥を検出 → 自動的に支払いが保留

- 在庫がしきい値を下回る → スマートコントラクトが注文を出し、支払いを転送

これは、支払い以上の統合(IoTデバイス、現実のデータを提供するオラクル、紛争解決メカニズム)を必要としますが、基盤は外部イベントに自動的に反応できるプログラム可能なマネーです。

クリエイター経済の変革:クリエイター経済は2030年までに5000億ドルを超えると予想され、PayFiはコンテンツクリエイターがプロダクションを事前に資金調達し、ストリーミング収益に基づいて自動的に返済されるのをサポートします。

想像してみてください:

- アーティストがコンテンツがストリーミングされるたびにリアルタイムでマイクロペイメントを受け取る(四半期ごとの一括支払いではなく)

- 協力プロジェクトがスマートコントラクトの条件に基づいて自動的に収益を分配

- ファンがトークン化された未来の収益への投資を通じてクリエイターに直接投資

- プラットフォームがクリエイターに即座に支払いを行う(毎月の累積残高を支払うのではなく)

これにより、クリエイタービジネスモデルが根本的に変化します。大規模なクリエイターを優遇する協賛契約やスポンサーシップを追いかける代わりに、小規模なクリエイターは効率的に配布されるプログラム可能な支払いを通じて直接オーディエンスのサポートから持続可能な収入を構築することができます。

スケールの影響

年間1.8千兆ドルの世界的な支払いフローは、PayFiの潜在的なスケールの文脈を提供します。たとえ10-20%がPayFiレールに移行したとしても、それは年間180-360兆ドルであり、実に膨大なボリュームです。

しかし、そのメトリックは誤解を招くかもしれません。PayFiは単に既存のフローをシフトすることではありません。それは、以前は不可能または経済的に実行不可能だった新しいフローを可能にすることです:

- コンテンツのマイクロペイメント(取引コストのために以前は実行不可能)

- フリーランサーへの即時支払い(国際送金処理で以前は遅延)

- プログラム可能な分割とカスケード(以前は複雑な仲介者を必要とした)

- リアルタイムの財務操作(銀行営業時間で以前は制約された)

これらの新しいフローは、プログラム可能性が従来の支払いモデルに適さないユースケースを可能にするため、最終的に従来の支払いボリュームを超える可能性があります。

監視すべき指標

PayFiがその可能性を実現しているかどうかを評価するために、以下の指標を監視してください:

ステーブルコインの流通と速度: USDCの流通は2025年半ばまでに約700-750億ドルに成長しています。成長率を追跡しましょう - 加速していますか、安定していますか、それとも減速していますか? また、速度(ステーブルコインがどれだけ頻繁に手を通すか)を監視しましょう。高速度は、単なる貯蓄としてではなく、支払いのために積極的に使用されていることを示します。

取引量と投機:ブロックチェーン取引データは公開されていますが、解釈には工夫が必要です。高取引量は、支払いの使用ではなく投機(取引)を示すかもしれません。例えば、2025年までの今年に入りステーブルコイン支払い量は194億ドルに達しましたのような指標を探して、総転送量と区別しましょう。

加盟店採用:どれだけの加盟店がステーブルコイン支払いを受け入れていますか?主要な決済プロセッサーがステーブルコインの決済を有効にしているか?加盟店の受入は、大衆的採用の先行指標です。

制度的発表:企業の財務担当者、資産管理者、銀行がステーブルコインの統合を発表しているかを監視しましょう。各主要な機関がこの分野に参入することは、インフラを裏付け、さらなる採用を促進します。

規制の進展:国際的な協調努力を追跡しましょう。より多くの国がGENIUS法に似た枠組みを通過させていますか? 相互認識協定が出現していますか?規制の明確さは採用を加速させます。

コストと速度の指標:従来の支払いコストと速度をPayFiの代替手段と比較しましょう。ギャップが広がる(PayFiがますます速く、安価になる一方、従来の支払いが静的に留まる)場合、移行は加速するでしょう。

潜在的な失敗Certainly, here is the translated content into Japanese, with markdown links preserved:

Content: モード

楽観的なシナリオは継続的な進展を想定していますが、PayFiがその潜在能力を発揮できない可能性もあります。主な失敗モードには以下が含まれます:

規制制約: もし主要経済国がステーブルコインを禁止または厳しく制限した場合(米国ではGENIUS法の後でこれは考えにくいですが、他の地域では可能です)、PayFiの成長は停滞するでしょう。

セキュリティ侵害: PayFiの主要インフラ(ステーブルコイン発行者、広く利用されるブリッジ、支配的なスマートコントラクトプラットフォーム)の壊滅的な搾取が発生すれば、信頼が損なわれ、規制の反発を招く可能性があります。

CBDC置き換え: 中央銀行が優れた機能を持つデジタル通貨を発行し、代替手段を禁止または義務化することで強制的に使用させる場合、民間のステーブルコインは押し出される可能性があります。

ユーザー体験の失敗: ブロックチェーンの支払いが一般ユーザーにはとても複雑なままである場合、普及はクリプト・エンスージアストレベルで停滞し、主流に達することはありません。

既存業者の適応: 既存の支払いシステムがPayFiの最良の特徴(即時決済、プログラム可能性)をブロックチェーンなしでうまく統合し、アップグレードされたACHやリアルタイム支払いネットワークをAPIレイヤーと共に使用して、または中央集権型クリアリングハウスを通じて統合するなら、分散型インフラのユニークな価値提案は減衰します。PayFiの利点は、実用的な優位性よりも分散化に対するイデオロギー上の選好に狭まります。

協調の失敗: ブロックチェーンエコシステムが分断されたままである場合(非互換チェーン、相互運用不可能なステーブルコイン、競合標準)、シームレスなグローバルペイメントのビジョンは実現できません。ネットワーク効果には基準へのネットワーク合意が必要です。

最も可能性の高い結果は、完全な成功でも完全な失敗でもなく、PayFiが特定のユースケース(越境送金、財務管理、組み込み金融)を取り込む一方で、従来のシステムが他の(消費者カード、国内小売)を保持する混合的な景観となることでしょう。問題は、年間1.8京ドルの決済フローの何パーセントを各システムが取り込むかです。

支払を超えて: より広いシフト

最終的に、PayFiはより大きな変革の表れです: インターネット、ファイナンス、プログラム可能ロジックの融合です。インターネットは情報を瞬時に、そしてグローバルに流通させました。PayFiは価値に対して同じことを試みています。インターネットは、印刷と放送の時代には不可能だった新しいビジネスモデル(検索エンジン、ソーシャルネットワーク、eコマース)を可能にしました。PayFiは、私たちがまだ完全に構想していない新しい金融モデルを可能にするでしょう。

お金がプログラム可能になるとき、つまり条件に基づいて自動的に動くように指示できる、事前に定義されたルールに従ってそれ自体を分割できる、あるいはイベントが発生するまでロックすることができるとき、金融は変わります。取引の処理から関係のエンコードと契約の自動化にシフトします。

これは、より速いまたは安い支払いを超えた意味を持ちます。銀行口座を持たない20億の成人がスマートフォンを持つことで金融包摂が促進されます。クリエイターや中小企業がゲートキーパーなしで資本にアクセスできるようになります。透明で監査可能なお金の流れが腐敗を減少させます。新しい形の経済組織が、私たちがまだ想像し始めている段階にあります。

マクロな見方では、私たちは基本的なインフラの変化の初期段階にいます。紙のチェックから電子ACHへの移行、現金からカードへの移行、対面銀行からモバイルアプリへの移行のように、プログラム可能なブロックチェーンベースの支払いへの移行は時間がかかります。抵抗に直面し、挫折を経験し、改良を必要とするでしょう。

しかし、その方向性は明らかです。即時決済、プログラム可能性、グローバルなアクセス性、透明な操作の組み合わせは、プレインターネット時代のシステムに対して説得力のある利点を提供します。純粋なブロックチェーンレール、従来型と分散型のインフラを統合するハイブリッドシステム、または従来システムがブロックチェーンの原則を採用する形で、それが現れるかどうかにかかわらず、2035年の支払いの景観は2025年とは根本的に異なるものになるでしょう。

年間1.8京ドルの問題は変化が来るかどうかではなく、そのスピード、形、そしてどの参加者がこの移行をリードするか、または遅れるかです。

最後の考え

PayFi - 支払いと分散型金融の融合 - は、単なる技術革新以上のものを表しています。それは、伝統的な支払いフローで捕らえられた時間価値の解放、プログラム可能なマネー自体、そして主流の金融とブロックチェーンインフラの融合によって推進される、価値が世界経済を通じて移動する構造的進化を示しています。

世界の支払い業界は毎年1.8京ドルを3.4兆の取引で処理し、2.4兆ドルの収益を上げています。しかし、その規模と数十年のデジタル化にもかかわらず、非効率は依然として存在します: 決済の遅延、費用がかかる越境フロー、ロックされている運転資本、不透明なプロセスです。PayFiはこれらの基本的な制約を即時決済、低コストのインフラ、プログラム可能な自動ロジックを通じて解消します。

インフラは急速に成熟しています。2025年半ばまでにステーブルコインの市場キャップは2517億ドルに達し、2024年11月単月のUSDCの取引額は1兆ドルに達しました。Solana、Stellar、Ethereumレイヤー2ソリューションなどの高性能ブロックチェーンネットワークが決済レイヤーを提供しています。BlackRock、Fidelity、Visa、MoneyGramを含む伝統的な金融機関は、ステーブルコインインフラに投資または提携しています。米国は包括的なステーブルコイン法 - GENIUS法 - を2025年7月に制定しました、それが広範な採用を可能にする規制の明確さを提供しています。

利用ケースは単なる価値転送を超えて広がります。越境送金は6%の手数料と数日の遅延から1-2%のコストとほぼ即時の決済に低下します。サプライチェーンファイナンスやインボイスファクタリングはプログラム可能なスマートコントラクトを通じて自動化され、アクセス可能で手頃な価格になります。リアルタイムの給与アクセスにより、労働者は給与サイクルを待つことなく、完了した作業の支払いを受け取ることができます。商人はクレジットカードの2-3.5%の手数料に対して1%未満の手数料で即時決済で支払いを受け付けることができます。

アジアはPayFiの普及において特に動的な地域として浮上しています。東南アジアへの送金フローは2025年に1000億ドルに達する見込みです。MoneyGramのStellarとの提携は、180以上の国で現金から暗号へのオンランプと暗号から現金へのオフランプを提供し、ステーブルコインがグローバルなデジタルドルと地域経済を橋渡しすることを可能にしています。シンガポール、香港、日本の進歩的な規制フレームワークは、消費者保護を維持しながらイノベーションを促進しています。

機関の採用はインフラの妥当性を証明します。資産運用会社、決済プロセッサー、銀行は単に実験を行っているだけではなく、資本を投入し、インフラを構築し、PayFiを生産システムに統合しています。この機関の受け入れは経済的な意味を持ちます: 消えつつあるフロートが何兆もの運転資本を解放し、流動性提供とプログラム可能なサービスに関する新しい収益化モデルが登場し、既存業者が適応するかまたは混乱に直面すると競争力のダイナミクスがシフトします。

しかし、リスクは残ります。スマートコントラクトにおける技術的脆弱性、ステーブルコインのペッグが崩れた場合の経済的不安定性、管轄地域間での規制の不確実性、ユーザー体験に関連する採用障壁が課題を投げかけます。GENIUS法は多くの規制上の懸念を解決しますが、グローバルな協調、CBDCとの相互作用、DeFi統合に関する疑問が残ります。

将来を見据えると、ブロックチェーン上の価値が2030年までに10-25兆ドルに成長するという予測があります。これは安定コインが標準的な財務管理ツールとなり、越境決済が根本的に変わり、埋め込み金融がデジタルプラットフォーム全体に普及する転換点を示すでしょう。2035年までに、支払いの景観はほとんど認識できないほど変わる可能性があります: リアルタイムのグローバル操作、プログラム可能な資金の流れ、条件に自動的に反応するサプライチェーン、そして収益がバッチでではなく継続的に流れるクリエイターエコノミー。

スケールの文脈は重要ですが、誤解を招く可能性があります。年間1.8京ドルの決済フローは市場の大きさを示しますが、PayFiの影響は既存のフローを移行することを超えています。それは、以前は不可能または非経済的だった全く新しいフローを可能にします: コンテンツのためのマイクロペイメント、国際フリーランサーへの即時補償、プログラム可能な収益分配、リアルタイム財務操作。これらの新しい機能は最終的に従来の決済量を超える可能性があります。

進捗を追跡するためにこれらの指標を監視してください: ステーブルコインの流通と取引速度、商人の採用率、機関の発表、主要な法域での規制の進展、および伝統的な支払いとPayFi代替手段間のコスト-スピードギャップ。これらの指標は、PayFiがその潜在能力を発揮できているか、克服できない障害に直面しているかを示します。

支払いとDeFiの融合は、単に取引をより速くまたは安くすることに関するものではありませんが、それらの改善も重要です。それは、お金そのものを静的な価値の保管場所から、論理を自動で実行し、条件に反応し、許可や遅延なしで国境を越えて継続的に動作するプログラム可能で構成可能で知性的な媒体に変えることについてです。

Please let me know if there are any areas you'd like me to adjust or clarify!Content: これは暗号通貨の話ではありません。これは決済インフラストーリーです。ブロックチェーン技術を利用しているのは、その技術が従来のインフラでは解決できなかった問題を解決するからです。この重要性は、金融、決済、財務管理、または商業に携わるすべての人に及びます。この収束が発生するかどうかではなく、どれだけ速く進行するのか、どのユースケースが最初に主流採用を達成するのか、そしてどの参加者が移行を牽引するのか、また遅れるのかが問題です。

PayFiは、従来のフローに閉じ込められている時間の価値を解放し、瞬時のプログラム可能な決済を可能にし、以前は不可能だった方法で世界経済をつなぐことで、決済とDeFiを橋渡ししています。仕送りに依存している何百万もの人々、運転資本を求める企業、グローバルオペレーションを管理する財務担当者、持続可能な収入を構築するクリエイターにとって、PayFiは抽象的な技術ではありません。これは、金融サービスをよりアクセスしやすく、効率的で、強力にするインフラです。

革命は来ようとしているのではありません。すでにここにあり、勢いを増し、価値が世界経済を通じて移動するための基盤を再構築しています。残っている唯一の問題は、変革がどれくらい迅速に進行するのか、そして誰がその変化の利益を享受する準備ができているのかです。