米国は暗号通貨規制において重要な瞬間に立っています。長年、デジタル資産業界は証券取引委員会(SEC)と商品先物取引委員会(CFTC)の重なり合う管轄の間で運営されてきましたが、どちらの機関も広範な暗号市場に明確な権限を持っていませんでした。主要な取引所からトークン発行者、小口投資家まで、市場参加者は慎重なコンプライアンスと費用のかかる訴訟を通じてこの不確実な状況を乗り越えてきました。

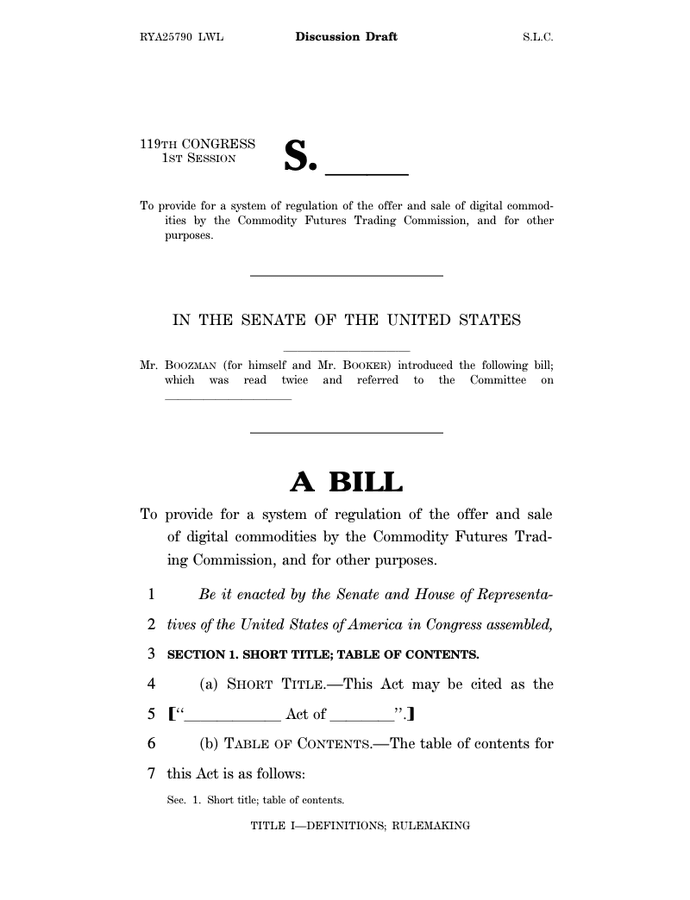

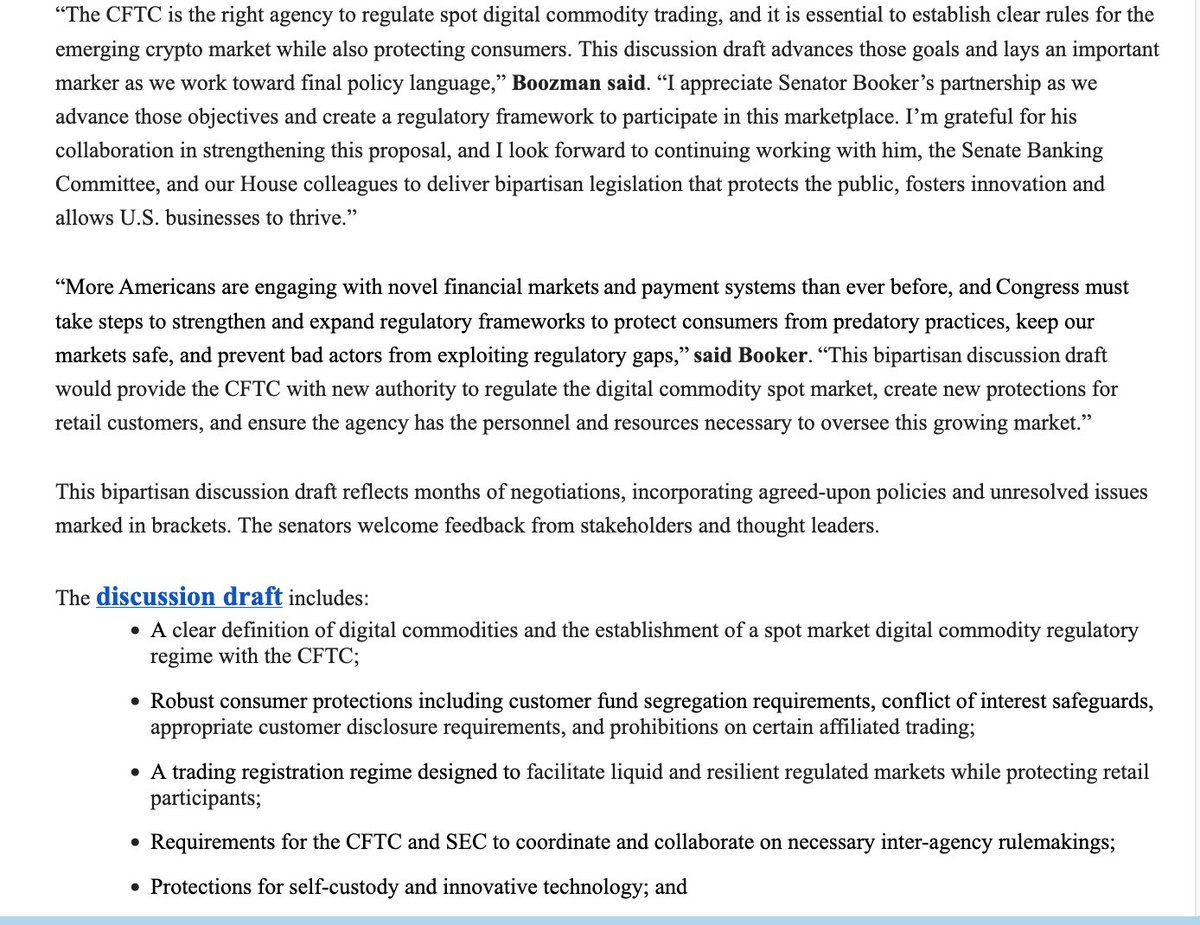

その風景は劇的に変わる可能性があります。2025年11月10日、上院農業委員会のジョン・ブーズマン委員長とコリー・ブッカー上院議員が、アメリカで暗号通貨規制を根本的に再構築する二党間の討議草案を発表しました。 この提案は、現物デジタル商品取引の主な監督をSECからCFTCに移し、ほとんどの暗号通貨を証券ではなくデジタル商品として分類し、暗号市場構造の初の包括的な連邦枠組みを確立します。

これは上院が下院の立法の勢いに追いつこうとする最も深刻な試みを示しています。2025年7月には、下院はデジタル資産市場のCLARITY法を294対134の票で通過させ、規制の明確さを求める強い二党間の支持を示しました。ブーズマン-ブッカー草案は、その基盤を作り上げ、その経験から学んだ教訓を取り入れながら、施行資源、消費者保護、およびこの巨大な新市場を監督するCFTCの能力に関する独自の上院の懸念に対処しています。

単に米国が暗号市場を規制するかではなく、どのように規制するか、そしてどの機関が主導するかが問題となっています。

以下で、何が起こっているのか、提案された規制のシフトが実際にどう機能するか、そしてそれが革新、市場、投資家、国際競争にとってなぜ重要なのかを深く掘り下げて紹介します。我々はこの瞬間に至る歴史的進化を分析し、提案された立法の仕組みを詳細に説明し、異なる市場参加者にとっての影響を分析し、今後のリスクと課題を評価し、グローバルな規制環境の中での米国のアプローチを位置づけます。

歴史的概要: 我々がここに至るまで

暗号規制の曖昧性の起源

暗号通貨を巡る規制の混乱は、基本的なミスマッチから生じています。デジタル資産は2009年にビットコインと共に登場しましたが、それを統治するための主要な法律は1930年代と1940年代に遡ります。1933年の証券法、1934年の証券取引法、1936年の商品取引法は、物理的な株券、穀物先物、および集中取引所の世界のために設計されています。これらは商品、通貨、証券、支払システムの境界線を曖昧にする分散型、対等ネットワークを想定していませんでした。

standards would be regulated as commodities by the CFTC, while those controlled by centralized entities would remain securities under SEC oversight.

FIT21は2024年5月に279-136の投票結果で下院を通過、71人の民主党議員が共和党に賛成しました。これは包括的な暗号通貨関連法案が議会の一院を通過した初めてのことでした。しかし、上院は法案に対して何の行動も取らず、議会会期の終わりに法案は消滅しました。

下院は2025年にFIT21の改良版であるCLARITY法案で再び挑戦しました。294票の賛成で7月2025年に可決され、78人の民主党議員も含む強力な超党派の支持を示しました。しかし、法案が法律として成立するには上院の行動が必要でした。

トランプファクター

2025年1月にドナルド・トランプ大統領が復帰し、政治的景観が大きく変わりました。以前は暗号通貨に対して懐疑的な見解を示していたトランプは考えを改め、アメリカを「地球上で暗号の首都」にすることを誓った。彼の政権は、2025年8月の休止前に包括的な暗号法案を通過させるために積極的に議会に働きかけました。

この圧力は成果を生み、2025年7月に議会は米国ステーブルコインの国のイノベーションを導くことを確立する法案(GENIUS法案)を可決し、トランプが署名した、法的な支払いステーブルコインの最初の連邦枠組みを確立しました。この法律は、米国で初めての主要な暗号関連法案が法律となった歴史的なマイルストーンを示しました。

トランプ政権の暗号規制に対する熱意は、業界の金融イノベーションと規制緩和への焦点とのイデオロギー的整合性が一部に由来しています。しかし、それは実用的な懸念も反映しています。明確なルールがなければ、米国はEUやシンガポール、UAEといった暗号事業を規制の確実性で積極的に勧誘している管轄区域に対して競争力を失うリスクがありました。

政権は、CFTCにスポット暗号市場の主要権限を与えることを支持しました。担当者は、同機関の原則ベースのアプローチと市場の整合性への重点が、SECよりも取引プラットフォームと商品取引を監督するのに適していると主張しました。しかし、大統領の家族が暗号ベンチャーに対して重要な個人的投資を保持していることを指摘する批判者もいて、利益相反の懸念が浮上しています。

これがドラフト法案です

ブーズマン-ブッカーの討議ドラフト

2025年11月のドラフトは、アーカンソー州の共和党出身の上院農業委員会のジョン・ブーズマン委員長とニュージャージー州の民主党出身のコリー・ブッカー上院議員との数ヶ月にわたる静かな超党派の交渉を表しています。下院のCLARITY法がSECとCFTCの両方の管轄を含むのに対し、上院農業委員会のドラフトは特にCFTCの新しい権限に焦点を置いています。包括的な枠組みを作るためには、SECを監督する上院銀行委員会からの別々の法案と最終的に合併する必要があります。

このタイミングは意図的です。ドラフトは下院CLARITY法を基にしながら、特に執行能力と消費者保護に関する懸念に対処しています。ブッカー上院議員はこの討議ドラフトが「第一歩」であると指摘し、CFTCのリソースや規制のアービトラージ防止、汚職に対するガードレールの確保など、委員会から法案を進める前に重要な作業が残っていると述べました。

主な条項と定義

法律の中心には、「デジタル商品」の正式な法的定義があります。法案は、デジタル商品を、仲介者に依存せずに独占的に所有され、個人間で転送できる代替可能なデジタル資産と定義し、公開された分散型ブロックチェーンまたは同様の分散型システムに記録されるとしています。この定義は意図的にほとんどのトークン化された証券を除外しつつ、ビットコイン、イーサリアムおよび類似の分散型暗号通貨を取り込んでいます。

この定義は非常に重要です。なぜなら、それが規制の管轄を決定するからです。デジタル商品として分類された資産はスポット取引のためにCFTCの監督下に置かれることになり、エージェンシーがそれらが取引プラットフォームでどのように買われ、売られ、交換されるかを規制します。一方でデジタル商品定義に適合しない資産、特に所有権や利益共有権などの伝統的な証券の特徴を持つ資産はSECの管轄下に残ります。

ドラフトは自己保管の権利を明示的に保護しています。個人は、ハードウェアやソフトウェアウォレットを通じて、デジタル資産を直接保有および取引することができ、連邦法の下でマネー・トランスミッターとして扱われません。また、ソフトウェア開発者も、単にコードを公開したりブロックチェーンインフラを運営することで規制されない保護を受けますが、ドラフトはこれが「DeFiインターフェースを運営するための安全港ではない」と明確に述べています。

登録要件と市場構造

法案はデジタル商品取引プラットフォームのための公式の登録システムを設立し、伝統的な商品取引所がCFTCに登録しなければならないのと同様です。ビットコインやイーサリアム、およびその他のデジタル商品をスポット取引するプラットフォームは、登録し、反詐欺策、記録保持、資金分離、紛争解決ルールに従わなければなりません。これは本質的なシフトを表し、現在、暗号交換所は商品市場の伝統的な規制の枠外で主に運営されています。

デジタル商品におけるブローカーとディーラーには別々の登録フレームワークが適用される予定です。法案には中括弧に囲まれたセクションが含まれており、これは特定のタイプのブローカーまたはディーラーに対する広範な免除権限をCFTCが持つべきかどうかについての未解決の政策問題を示しています。これは交渉のポイントであり、業界の支持者はより小さい市場参加者への柔軟性を求める一方、消費者保護の支持者は包括的な監督を望んでいます。

顧客保護ルールは、取引プラットフォームが顧客資金を自社の運営資金から分離することを要求します、これはFTXの崩壊に寄与した混合を防ぐものです。プラットフォームは、小口投資家にデジタル商品取引のリスク、保管アレンジメント、保険適用範囲(もしあれば)、および潜在的な利益相反を明示するクリアな開示要件を必要とします。

法案は、施行後270日の移行期間を設け、既存のオペレーターが登録承認を待つ間に運営を継続できるようにします。この段階的な実施は、市場の混乱を防ぎつつ、企業が十分なコンプライアンスインフラを構築するための時間を確保することを目指しています。

資金とリソース

CFTCの限られたリソースを認識し、ドラフトは新しいスポット市場制度のための専用の資金供給源を提案しています。デジタル商品プラットフォーム、ブローカー、ディーラーから徴収された登録手数料は、さらなる議会の歳出承認を必要とせずにCFTCに直接向けられます。これは、FIT21およびCLARITY法で確立されたモデルに従い、CFTCの手数料収入を年間4000万ドルに制限することを提案しています。

リソースの問題は議論において大きく影を落としています。SECは約4,500人のスタッフメンバーが証券規制、執行、検査、ルール作成に取り組んでいます。一方でCFTCは、米国のすべての商品デリバティブ市場を監督する約700人の従業員を抱えています。批判者は、数兆ドル規模で数百万の小口参加者を持つ大規模なスポット暗号市場の監督を追加することで、小規模な機関が圧倒される可能性があると心配しています。

ブッカー上院議員の声明はこれらの懸念を直接認識し、「特にリソースの不足とCFTCの超党派のコミッショナーについて心配しています」と述べました。法案が進むにつれて、この問題は主要な交渉ポイントになる可能性が高く、民主党は支持の条件として大幅な資金増加とスタッフのコミットメントを求めるでしょう。

SEC当局との関係

ドラフトは、CFTCとSECの間の調整を要求し、ポートフォリオのマージン化、両市場で運営される仲介業者の監視、および境界の確立といった重複する問題の共同ルール作成を含んでいます。Content: 各機関の管轄区域間の調整を求めています。この調整の義務は、2008年の金融危機の後、類似の機関間の協力を求めたドッド=フランク法の条項を反映しています。

証券として分類されたトークン — 投資契約としてハウイ・テストを満たすもの — は、一次発行および二次取引の両方でSECの管轄下にとどまります。草案は、一部のデジタル資産が証券として始まり(中央集権的なオファリングで最初に販売されたとき)でも、その後、基盤となるネットワークが十分な分散化を達成した後に商品に移行する可能性があることを認識しています。機関は、そのような移行がどのように、いつ発生するのかについての共同指針を開発する必要があります。

Some sections include bracketed minority views from Democratic committee members、特定の条項の管轄がどの委員会にあるべきかについての意見の相違を示しています。例えば、農業委員会の民主党員は、ブロックチェーン開発者の免責に関する条項は銀行委員会の監督の下に正しくあるべきだと信じています。これらの管轄争いは、法案が進む前に解決が必要です。

DeFi: The Unresolved Question

おそらく草案で最も注目すべき特徴は、decentralized finance(DeFi)についてまだ解決されていない部分です。現在、DeFi監督に関する全セクションは「さらなるフィードバックを求める」と記載されており、多くのカッコ内の条項が継続的な議論を示しています。DeFiプロトコル — 従来の中間業者を介さずにピアツーピアの取引、貸付、他の金融サービスを可能にする — は独自の規制上の課題を提示します。

デジタル商品の取引を促進する場合、DeFiプロトコル自身が登録の対象とされるべきでしょうか?それらを構築する開発者はどうでしょう?それらを資金提供する流動性提供者は?プロトコル変更に投票するガバナンストークンの保有者は?伝統的な商品や証券法ではこれらの質問には明確な答えがなく、立法者たちは、イノベーションを阻害せず、開発を国外に追いやることなく、どのように対処すべきか格闘しています。

草案のDeFiに対する慎重な姿勢は、適切な規制アプローチに対する本当の不確実性を反映しています。過度に広範な規則は、米国で分散型プロトコルを運営することを不可能にし、イノベーションをより友好的な管轄区域に押しやる可能性があります。しかし、DeFiを完全に免除することは、何十億ドルもの取引を詐欺防止、マネーロンダリング防止、消費者保護規則の届かない場所で可能にする巨大な規制の抜け穴を生む可能性があります。

How Will It Work in Practice?

The New Regulatory Architecture

法律が制定されれば、デジタル資産に対する根本的に異なる規制環境を創出することになるでしょう。CFTCは、現在のデリバティブだけでなく、デジタル商品市場のスポット取引を規制する明確な法定権限を得ることになります。この拡大により、同機関はまったく新しい規制フレームワーク、審査プログラム、執行戦略、業界ガイダンスを構築する必要があります。

デジタル商品の取引プラットフォームは、包括的な義務のセットに直面します。プラットフォームはCFTCに登録し、詐欺防止および価格操作防止の管理を実施し、詳細な取引記録を保持し、顧客資産を企業資産から分離し、強力なサイバーセキュリティプログラムを確立し、紛争解決メカニズムを採用し、リテール顧客に対してリスク、料金、利用規約についての明確な説明を提供する必要があります。

ブローカー・ディーラーは中間業者としての役割に適した別の規則の下で運営されます。これらは、顧客義務を履行できることを保証する資本要件を満たし、従業員の行動を監視する監督システムを実施し、利益相反を管理し、すべての顧客のやり取りや取引の記録を保持する必要があります。これらの要件は、SECによって証券ブローカー・ディーラーにすでに課されている義務をある程度反映していますが、デジタル商品の特有の特性に合わせて調整されます。

Classification and the Decentralization Question

新しい体制の最も重要な側面は、トークンがどのように分類されるかに関するものです。現行法では、トークン販売が投資契約を構成するかどうかについての主観的な判断に依存することが多いです。新しいフレームワークは、ネットワークの分散化、ガバナンスの制御、他者の努力からの利益の期待などの要素に焦点を当てた、より客観的な基準を確立します。

ビットコインとイーサリアムは、分散化の高い度合いから、デジタル商品として明確に分類されるでしょう。どちらのネットワークも単一のエンティティによって制御されず、どちらも分散型ガバナンスを持ち、どちらも中央の発行者の努力に依存して価値が上昇するわけではありません。他の確立されたプルーフ・オブ・ワークおよびプルーフ・オブ・ステークネットワークも、十分なバリデータ分布がある場合、同様に資格を得る可能性が高いです。

新しいトークンはより複雑さを呈します。プロジェクトは、開始時に大部分のガバナンストークンを制御する中央集権的なチームによって発足するかもしれません、それが投資契約(したがって証券)としてSECの管轄下にある可能性があります。時間が経つにつれて、チームがトークンをより広く分配し、分散型ガバナンスを実施するにつれて、プロジェクトはCFTCの監督下でデジタル商品ステータスに移行することができます。機関は、そのような移行がいつどのように発生するかについての明確なガイダンスを確立する必要があります。

Investor Protections and Disclosure

Disclosure requirements would mark a significant change for the crypto industry. Trading platforms would need to provide customers with detailed information about how assets are held, whether customer funds are insured or guaranteed (typically they are not), the platform's financial condition, potential conflicts of interest (such as proprietary trading), and comprehensive fee schedules.

これらの開示は小売投資家にとって明確で目立ち、アクセス可能でなければなりません。CFTCは、プラットフォームが難解な法律や技術用語ではなく、平易な英語の説明を使用することを要求する可能性があります。顧客は、伝統的な証券口座を開設するプロセスと同様に、口座を開設する前にリスクを理解したことを積極的に認識する必要があります。

カストディと分離規則は、もう一つのFTXスタイルの崩壊を防ぐことを目的としています。顧客の資産は、プラットフォーム自身の資金から分離して保持され、顧客の財産として明確に識別され、破産時にプラットフォームの債権者による請求から保護される必要があります。独立した監査人による定期的な証明は、顧客の資産が完全に準備されアクセス可能であることを検証します。

Transition Mechanics

270-day transition periodは施行時に開始されます。この期間中、CFTCは登録手続き、申請要件、コンプライアンス基準、審査の優先順位を定める暫定最終規則を発行する必要があります。既存のプラットフォームは、登録申請の承認を待つ間、運営を続けることができ、市場の混乱を防ぐシステムが作られます。

プラットフォームは、組織構造、主要な人員、管理体制、サイバーセキュリティシステム、財務資源、コンプライアンスプログラムに関する情報を含む包括的な登録申請を提出する必要があります。CFTCは、申請を精査し、追加情報を要求し、申請者のシステムと管理体制を調査し、申請者が法令上および規制上の基準を満たしているかどうかに基づいて登録を承認または拒否します。

一部の企業は移行期間中に難しい選択を迫られるかもしれません。デジタル商品と証券として分類されたトークンの両方を現在提供しているプラットフォームは、オペレーションを別々のエンティティに分けるか(1つはCFTCに登録、もう1つはSECに登録)、1つの資産クラスに集中するかを選択する必要があります。コンプライアンスコストは、小規模なプラットフォームを統合または市場からの退出に追い込む可能性があります。

Global Context and Cross-Border Issues

米国のフレームワークは、特にEUのMiCA規制との国際的アプローチと調整する必要があります。多くの暗号プラットフォームはグローバルに運営され、複数の管轄区域にまたがる顧客にサービスを提供しています。米国の顧客に対してCFTCに登録しているプラットフォームは、同時にヨーロッパではMiCA、英国ではFCA、シンガポールではMASの監督下で運営されることがあります。

国境を越えた調整は、規制当局の情報共有、外国の規制承認の認識、規制の裁定取引の防止などの問題を扱います。法案は国際的な調和努力を明示的に想定していますが、具体的なメカニズムはエージェンシーの規則制定および二国間または多国間の協定を通じて開発されることになります。

暗号市場のドル支配的な性質は、米国に大きな影響力を与えています。USDCやUSDTのようなステーブルコインは、米ドルに連動しており、暗号取引で広く使用されているため、発行プラットフォームの所在地に関係なく、米国の規制管轄下に一部分が入ります。これは、米国の規制当局が国内フレームワークを通じてグローバルなスタンダードを形成する自然なレバレッジを生み出します。

Why It Matters: Implications for Industry, Innovation & Markets

For the Crypto Industry: The End of Regulatory Uncertainty?

産業は長い間主張しています。[規制の明確さがイノベーションの扉を開くと。 コンテンツ: 投資。明確な規則がないため、伝統的な金融機関の多くは、グレーゾーンの市場に参入することによる法執行リスクを避けるために一歩手前で止まっています。銀行は暗号資産のカストディ(保管)や顧客への暗号サービスの提供にためらいがあります。機関投資家は露出を制限しました。決済処理業者は暗号取引を促進することを避けました。

明確なCFTC(商品先物取引委員会)の枠組みがこの計算を変える可能性があります。銀行は未登録証券を扱うことによるSEC(証券取引委員会)の執行を恐れずにデジタル商品を安全に保管するサービスを提供できるでしょう。伝統的な取引所は、株式や債券とともにデジタル商品を上場することができるでしょう。年金基金や寄付金は分散ポートフォリオの一部として暗号資産に割り当てることができます。支払いネットワークはデジタル商品を自社のレールに統合することができます。

セルフカストディの明確な保護は、暗号コミュニティの哲学的基盤にとって極めて重要です。分散化の支持者は、自らの鍵を保持する能力 – 仲介者に頼らずにデジタル資産を管理する能力 – が暗号通貨の目的にとって基本的であると見ています。連邦法においてセルフカストディの権利を成文化することにより、政府の規制が、暗号を独特にするピアツーピアで信頼の必要ない特性を排除する必要がないことを示します。

デベロッパーの保護はオープンソースの革新を促進する可能性があります。現在、ソフトウェア開発者はDeFi(分散型金融)プロトコルや他の暗号インフラを構築することが、送金業者規制やその他の法的責任にさらされるかどうかについて不確定性に直面しています。純粋な開発業務に対する明確な安全港 – プラットフォームやサービスを運営するのではなく – があれば、プログラマーは意図せぬ法的リスクを恐れずにブロックチェーンエコシステムに貢献できます。

しかし、新しい体制はまた大幅なコンプライアンスのコストを課す可能性があります。CFTCへの登録は、コンプライアンス部門の構築、監視システムの導入、法務およびリスク管理のスタッフの雇用、定期的な検査を受けることを要求します。小規模なプラットフォームはこれらの費用を賄うのに苦労するかもしれず、規制基準を満たすことができるのが資金力のある取引所だけになるため、市場の統合をもたらす可能性があります。

トークンの分類について:商品対証券

証券から商品の分類への移行は、トークン経済と市場構造を変革します。証券の提供は、広範な開示、SECへの登録、継続的な報告義務、取引の制限を要求します。これらの要件はコストが高く時間がかかるため、多くのトークンプロジェクトは米国市場を完全に避けるか、認定投資家や海外バイヤーに限ってトークン販売を行ってきました。

商品の分類はこれらの障壁を劇的に低減します。デジタル商品は証券登録なしで米国の個人投資家に提供されることができ、プラットフォームはそれでもCFTCへの登録が必要であり顧客保護ルールが適用されます。トークン発行者は、特定の取引所の上場要件をナビゲートすることなく、複数のプラットフォームに同時に上場することができます。二次取引はより自由に行われることができ、流動性と価格の発見が増加します。

ベンチャーキャピタルの投資パターンはおそらく変わるでしょう。VCは、SECが後にトークンを証券と見なすリスクを考慮して、トークンプロジェクトへの資金提供に慎重でした。明確な商品分類があることで、VC資金は分散ネットワーク上で構築するプロジェクトにより自由に流れることができ、DeFi、Web3アプリケーション、およびブロックチェーンインフラにおける革新を加速する可能性があります。

分類フレームワークはまた、プロジェクトがトークン分配をどのように構造化するかにも影響を与えます。証券提供に似た初期コイン提供(ICO)を行う代わりに、プロジェクトは初日から分散化基準を満たす機能ブロックチェーン上でトークンを開始し、直ちにデジタル商品として資格を得ることができます。これは、プロジェクトが創設チームに権限を集中させるのではなく、真の分散化を実証する必要があるため、より責任あるローンチプラクティスを促進する可能性があります。

投資家保護について:混合的な見解

消費者擁護者は、監督のCFTCへの移行が投資家保護を弱くする可能性があると懸念します。同機関は歴史的に、参加者が洗練されていて資源に富んでいる機関デリバティブ市場に焦点を当ててきました。暗号現物市場における個人投資家は、プラットフォームリスクを評価する能力が低く、詐欺に対する脆弱性が高く、法的救済手段を追求するリソースが少ないなど、異なる脆弱性に直面する可能性があります。

ドラフト法案の開示と保管要件は一部の懸念に対処しています。資金の分別化の義務は、プラットフォームが顧客の資産を賭けに使うのを防ぐでしょう。定期的な監査は顧客の資産が完全に準備されていることを確認します。明確な開示は投資家にリスク、手数料、条件について情報を提供します。これらの保護は証券規制の一部の側面を反映していますが、SECが適用する完全な投資家保護体制ほど包括的ではありません。

執行権限も別の考慮事項です。SECは証券法のもとで詐欺事件を提起し、倍賠償金などの強力な救済策を投資家に提供できます。CFTCの商品詐欺に対する権限は強健ですが、構造が異なります。クラスアクションのメカニズム、私人による訴訟権、必要な証明の基準は、行為が証券詐欺として挑戦されるか商品詐欺として挑戦されるかに応じて異なる可能性があります。

The CFTCのリソース制約は懸念を生みます。すべての商品デリバティブ市場の監督と新しい現物暗号の任務に700人の職員を持つ当局は、すべての登録プラットフォームの定期的な検査を行うのに苦労する可能性があります。検査が少ないと問題が発見されるまでに長く続き、詐欺や不正行為が規制当局の介入前にかなりの損害をもたらす可能性があります。

市場構造について:取引所、DeFi、トークン化

暗号通貨取引所は最も即時の運営変更に直面するでしょう。Coinbase、Kraken、Geminiのような主要プラットフォームはすでに大規模なコンプライアンスインフラを持って運営されているため、CFTCへの登録がそのビジネスモデルを根本的に変えることはないかもしれません。しかし、正式な規制フレームワークは合法性と法的確実性を提供し、サービスや顧客基盤を拡大する可能性があります。

海外取引所はより難しい計算に直面します。Binanceのようなプラットフォーム、規制の不確実性により米国での運営を制限または撤退したプラットフォームは、再入国する価値があるかどうかをCFTC登録によって決定する必要があります。巨大な米国市場の魅力は、コンプライアンスの費用、過去の行為に対する執行リスク、および他の管轄がより好条件を提供する可能性とバランスが取られます。

DeFiプロトコルは最も難しい問題を提示します。ドラフトはDeFiの監督についての基本的な不確実性を未解決のままにします。ピアツーピアのトークンスワップを促進する自動化市況形成機能、暗号担保を利用した借入プロトコル、および商品への合成エクスポージャーを提供するデリバティブプロトコルはすべて、規制取引所やブローカーと同様のサービスを提供しています。それらは同様に規制されるべきでしょうか?中心的な運営者のないプロトコルに対する執行はどのように機能するでしょうか?

革新と規制の緊張はDeFiに最も顕著です。厳格な規制は、米国から分散型サービスを提供することを不可能にし、海外へと発展を押し出し、ブロックチェーン技術におけるアメリカのリーダーシップを弱体化させる可能性があります。しかし、DeFiを完全に無規制のままにすることは、システミックリスクを生み、巨大な詐欺や市場操作を可能にし、集中プラットフォームのために設立された保護を弱体化させる可能性があります。

従来の資産 – 株式、債券、不動産、商品 – のトークン化は、新しいフレームワークの下で加速する可能性があります。トークン化された証券の規制処理が明確になり(SECの監督)、デジタル資産の取引インフラがより強力になれば(CFTC規制のプラットフォーム)、金融機関はより積極的にトークン化された商品を発行するかもしれません。これは最終的に証券の発行、移転、決済の方法を変革する可能性があります。

革新について:潜在力の解放か規制の負担か?

支持者は、規制の明確さ自体が最も重要な革新の触媒であると論じます。開発者は執行行為を恐れることなく構築できます。スタートアップは米国の投資家から資金を調達できます。大規模な金融機関は法的リスクなしに市場に参入できます。この組み合わせは、1990年代や2000年代の明確なインターネット規制がウェブベースのサービスが繁栄するのを可能にしたように、次の暗号採用の波を駆動する可能性があります。

米国は歴史的に、流動性のある資本市場、企業家精神、強力な法の支配、明確な規制で金融と技術の革新をリードしてきましたContent: 所有権。デジタル資産への枠組みの拡張は、ブロックチェーン技術、暗号通貨インフラ、暗号金融サービスにおけるアメリカの優位性を確立する可能性があります。代わりに、規制の敵対心や長期にわたる不確実性は、他国が多くの人が変革的と見る技術のリーダーシップを奪うリスクを伴います。

批評家たちは、登録要件、コンプライアンス費用、市場構造に関する規定的ルールが業界を現在の形態に固定し、暗号の最初の10年を特徴付けた急速な反復を妨げる可能性があると反論します。最も革新的なプロジェクトは、単に米国の規制の手の届かない沖合で立ち上げられるかもしれず、アメリカの投資家や開発者の参加を奪います。

トークン設計への影響は両方向に及ぶ可能性があります。デジタル商品と証券として何が資格を持つかについての明確なルールは、プロジェクトがガバナンスを構築し、トークンを分配し、経済的インセンティブを実施する方法に形を与えるでしょう。いくつかの設計は、規制要件に適合するため、より一般的になるかもしれません。他のものは非準拠として放棄されるかもしれません。この誘導効果が革新を助けるか妨げるかは、規制カテゴリが技術の生産的な使用にどれだけうまく整合するかに依存します。

リスクと課題

制度的および政治的ハードル

CFTCのリソース制約は、最も頻繁に挙げられる懸念事項を表しています。約700人の従業員を抱えるこの機関は現在、農業商品、金属、エネルギー製品、金利、株式、外国為替のデリバティブ市場を監督しています。何兆ドルにも価値がある可能性のあるスポット暗号通貨市場全体を監視することを追加することは、機関の責任を倍増させるでしょう。

法案の資金調達メカニズムは、年間最高4000万ドルの登録料であり、十分とはいえないかもしれません。SECは、ブローカー・ディーラー、取引所、取引プラットフォームに関連する調査と施行に数億ドルを費やしています。CFTCは、暗号市場のために同様の能力を構築し、ブロックチェーン技術を理解する専門スタッフを雇い、市場操作を検出するための監視システムを開発し、登録済みプラットフォームの調査を行う必要があります。

政治的障害が迫っています。ウォーレン上院議員と一部の進歩的な民主党は、監督権限をCFTCに移すことに強い反対の声を上げており、これは投資家保護を弱めると主張しています。ウォーレンは暗号を詐欺やマネーロンダリング、悪用がはびこるものとして描写し、より強力な執行ツールと投資家保護を伴うSECの権限を維持することを好んでいます。

トランプ元大統領の個人的な暗号投資は、政治的な複雑さを生み出しています。批評家は、彼の家族が暗号事業に関与していることが利害の対立を意味し、彼の政権の規制上の好みを偏らせる可能性があると主張しています。民主党は、立法を支持する条件として、強力な利害対立防止規定、独立した規則策定の監督、その他の安全策を要求するかもしれません。

分類リスクと残余の曖昧さ

はっきりとした定義を確立する努力にもかかわらず、分類の争いは避けられないでしょう。デジタル商品と証券の境界線は、分散化、管理、および他人の努力から利益を得る期待などの要素に依存しています。これらの要素は曖昧であり、プロジェクトが進化するにつれて変わるかもしれません。

トークンは、証券を構成する集中型の提供を通じて最初に発行されるかもしれませんが、ネットワークが分散化されると商品ステータスに移行します。法令はこの可能性を考慮していますが、重要な詳細を機関のルール作成に委ねています。移行はいつ正確に発生するのでしょうか?十分な分散化が達成されたかを誰が判断するのでしょうか?代理店が意見の相違を持った場合はどうなりますか?

分散化テスト自体が課題を示します。必要なバリデーターまたはノードの数はどれくらいですか?理論上分散されているとしても、投票連合や経済的インセンティブを通じてどのようにコントロールが実質的に集中されている場合はどうなりますか?分散型ベースレイヤーの上に構築されたレイヤー2プロトコルはどうですか?これらの質問には明白な答えはなく、詳細な技術的なガイダンスを開発するために機関が必要になります。

プロジェクトは、デジタル商品として資格を得るために特に自らを構築するかもしれません。トークンの広範な配布やペーパーワーク上の分散型ガバナンスを実施し、他のメカニズムを通じて事実上のコントロールを維持するようなアレンジを検出し、それへの対処は、訴訟や不確実性の源となる可能性のある規制判断を必要とします。

コンプライアンスコストと市場の断片化

登録およびコンプライアンス要件は、多大な費用を課すでしょう。特に中小規模プラットフォームにとって。詐欺防止監視システムの構築、詳細な取引記録の維持、資金の分離の実施、定期的な監査の実施、およびコンプライアンス部門のスタッフ配備はすべて、莫大な資本投資を必要とします。プラットフォームは、規制コンプライアンスを維持するために年間数百万ドルを費やす必要があるかもしれません。

これらのコストは市場の統合につながる可能性があります。Coinbaseのような資金力のある大手取引所は、ビジネスの一環としてコンプライアンス費用を吸収でき、その競争力を強化する可能性があります。一方で、取引量の少ない小規模プラットフォームは、コストを負担することができず、市場から撤退せざるを得ないか、より大きな競合と合併するか、または運営を海外に移転するかもしれません。

州と連邦の対立がさらに複雑さを増す可能性があります。一部の州は、マネー送金者法、消費者保護法、州証券規則を通じて独自の暗号通貨規制を制定しています。CFTCにデジタル商品取引のために登録したプラットフォームは、州ごとに異なる要件を遵守する必要があるかもしれず、重複する義務のパッチワークを生み出す可能性があります。法案の草案は州法の優位を無効にしておらず、この緊張関係を未解決のままにしています。

国境をまたぐ問題は課題を増します。CFTC登録を持つ米国拠点のプラットフォームは、ヨーロッパではMiCAの、イギリスではFCA規則の、アジアではさまざまな地域のフレームワークの下で異なる要件に直面する可能性があります。同時に複数の規制体制に準拠することは、高度な法的インフラを必要とし、プラットフォームが地理的に運営を分断することを余儀なくするかもしれません。

イノベーションと海外移転リスク

制限の多い規制は、イノベーションを米国外に押しやる可能性があります。コンプライアンスコストが高すぎたり、ルールが厳しすぎたりする場合、開発者やスタートアップはより好意的な法域に拠点を置くかもしれません。シンガポール、スイス、UAEのような国々は、明確なルール、税制優遇措置、簡略化された承認プロセスで暗号ビジネスを積極的に誘致しています。

特に厄介なのはDeFiの問題です。もしDeFiプロトコルが中央集権的なプラットフォームと同じ登録やコンプライアンス要件に直面する場合、開発者は米国から分散型システムを構築することが非現実的であると結論付けるかもしれません。彼らはDeFiにフレンドリーなアプローチを持つ法域に移住するか、そのプロトコルを完全に分散型で管理不能に設計し、いかなる規制システムの手の届かないところで運営することも考慮するかもしれません。

トークン発行者は、分類の争いとコンプライアンスの負担を避けるために海外で立ち上げるかもしれません。米国での商品と証券の分類の複雑さを避け、プロジェクトは、非米国投資家へのトークンセールを独占的に行い、暗号フレンドリーな法域に拠点を構え、アメリカ人を除外する、グローバルなユーザーベースを構築することができます。これにより、米国の投資家と開発者は、潜在的に価値のある革新に参加できないでしょう。

規制の行き過ぎのリスクは、伝統的な金融イノベーションにも及びます。銀行が新しい枠組みの下で暗号保管を複雑またはリスクが高すぎると判断した場合、顧客の需要にもかかわらず、そのようなサービスを提供することを避けるかもしれません。決済ネットワークがCFTCコンプライアンスを過度に負担と見なす場合、暗号取引を円滑にすることを拒むかもしれません。その結果、規制体制は理論上は暗号の革新を許容するが、実際には追求するのが難しすぎるというものになるかもしれません。

執行の欠落とシステミックリスク

CFTCの元議長、ティモシー・マサドは、新しい体制が特に消費者保護の点で執行の欠落を生む可能性があると警告しました。CFTCの執行焦点は歴史的に市場操作、デリバティブ取引における詐欺、登録違反に集中してきました。スポット商品市場での消費者保護権限は、SECの証券取引投資者保護体制よりも未開発です。

代理店は、小売消費者保護に特化した新しい執行能力を構築する必要があります。Content: investors. This includes systems for receiving and investigating customer complaints, examining platforms for compliance with disclosure and custody requirements, detecting Ponzi schemes and other fraud, and pursuing cases that often involve small individual losses but large aggregate harm.

投資家。この内容には顧客からの苦情を受け取り調査するためのシステム、開示およびカストディ要件への準拠を検査するためのプラットフォーム、ポンジスキームやその他の詐欺を検出するための仕組み、そして小さい個人の損失があるが、総合的には大きな害を及ぼすケースを追求することが含まれています。

Systemic risk concerns persist. Crypto markets have experienced spectacular failures, from the Mt. Gox hack to the FTX collapse. The new framework addresses some vulnerabilities through fund segregation and custody requirements. But interconnections between platforms, opacity in DeFi protocols, and the potential for rapid contagion when confidence erodes all pose ongoing systemic risks that commodity regulation may not fully address.

システミックリスクの懸念は続いています。暗号市場は、マウントゴックスのハックからFTXの崩壊まで、壮大な失敗を経験しています。新しいフレームワークは、資金分離およびカストディ要件を通じていくつかの脆弱性に対処しています。しかし、プラットフォーム間の相互接続、DeFiプロトコルの不透明性、自信が損なわれた場合の急速な感染の可能性は、商品規制が完全には対処できない継続的なシステミックリスクをもたらします。

The global nature of crypto markets complicates enforcement. Bad actors can operate from jurisdictions beyond U.S. reach, serve American customers through VPNs and proxy services, and move assets across chains and through mixers to evade detection. The CFTC's international coordination capabilities would need substantial enhancement to effectively police global crypto markets that touch U.S. investors.

暗号市場のグローバルな性質は、法執行を複雑にします。悪意のある者は、米国の管轄外の地域から活動し、VPNやプロキシサービスを通じてアメリカの顧客にサービスを提供し、資産をチェーンやミキサーを通じて移動させることで検出を回避できます。CFTCの国際的な協調能力は、米国の投資家にも影響を与えるグローバルな暗号市場を効果的に管理するためには大幅な強化が必要です。

Global Perspective: How U.S. Fits With the World

グローバルな視点: 米国が世界とどのように適合するか

The EU's MiCA: A Comprehensive Model

EUのMiCA: 包括的なモデル

The European Union's Markets in Crypto-Assets Regulation represents the most comprehensive crypto regulatory framework globally. MiCA became fully applicable across all 27 EU member states on December 30, 2024, establishing harmonized rules for crypto-asset issuers and service providers. The regulation covers authorization requirements, operating conditions, consumer protection measures, and market abuse prevention.

欧州連合の暗号資産市場規制は、世界で最も包括的な暗号規制フレームワークを表しています。MiCAは、2024年12月30日に全27のEU加盟国で完全に適用され、暗号資産発行者およびサービスプロバイダーに対する統一されたルールを確立しました。この規制は、認可要件、運用条件、消費者保護措置、市場の悪用防止をカバーしています。

MiCA classifies digital assets into three categories: asset-referenced tokens (stablecoins backed by baskets of assets), e-money tokens (stablecoins pegged to single fiat currencies), and other crypto-assets (including utility tokens and unclassified digital assets). Each category faces tailored requirements. Stablecoin issuers must maintain liquid reserves, publish regular disclosure, meet capital requirements, and undergo supervision by the European Banking Authority if they reach certain size thresholds.

MiCAはデジタル資産を3つのカテゴリーに分類しています: アセット参照トークン(資産のバスケットに裏打ちされたステーブルコイン)、電子マネートークン(単一の法定通貨にペッグされたステーブルコイン)、その他の暗号資産(ユーティリティトークンや未分類のデジタル資産を含む)。各カテゴリーには特化した要件が課されています。ステーブルコインの発行者は、流動性備蓄を維持し、定期的な情報開示を行い、資本要件を満たし、特定の規模の基準を満たした場合には欧州銀行監督庁の監督を受ける必要があります。

Crypto-asset service providers (CASPs) must obtain licenses from national regulators to operate in the EU. Licensed CASPs benefit from passporting rights, allowing them to operate across all member states without separate authorizations in each country. Services covered include exchange operation, custody, portfolio management, investment advice, and order execution. Requirements include governance standards, operational resilience, customer protection, and market abuse prevention.

暗号資産サービスプロバイダー(CASP)は、EUで運営するためには国内の規制当局からライセンスを取得しなければなりません。ライセンスを取得したCASPは、パスポーティング権を利用でき、各国で別々の認可を得ることなく、すべての加盟国で活動できます。対象となるサービスには、取引所の運営、カストディ、ポートフォリオ管理、投資アドバイス、注文執行が含まれます。要件には、ガバナンス標準、オペレーショナルレジリエンス、顧客保護、市場の悪用防止が含まれます。

MiCA's implementation included transitional periods allowing existing providers time to adapt. Member states could adopt grandfathering provisions permitting service providers already operating under national law to continue for up to 18 months while seeking MiCA authorization. This gradual approach aims to prevent market disruption while ensuring compliance.

MiCAの実施には、既存のプロバイダーが適応する時間を確保するための移行期間が含まれていました。加盟国は、すでに国内法の下で活動しているサービスプロバイダーが、MiCAの認可を求める際に最大18か月間継続できる猶予規定を採用することができます。この段階的なアプローチは、市場の混乱を防止しながら、コンプライアンスを確保することを目的としています。

Early impacts have been significant. Several non-compliant stablecoins have been delisted from European exchanges as CASPs move to restrict access to tokens issued by entities without proper EU authorization. The European Securities and Markets Authority (ESMA) has stated that restrictions on non-MiCA compliant stablecoins should be complete, with full compliance expected by the end of Q1 2025.

初期の影響は顕著です。CASPが適切なEUの認可を受けていない発行体によるトークンへのアクセスを制限する中で、いくつかのコンプライアンスに違反したステーブルコインが欧州の取引所から上場廃止されています。欧州証券市場局(ESMA)は、非MiCA準拠のステーブルコインへの制限を完全に実施し、2025年第1四半期末までに完全なコンプライアンスが達成されることを期待しています。

UK, Singapore, and Asian Approaches

英国、シンガポール、およびアジアのアプローチ

The United Kingdom's Financial Conduct Authority has developed a "same risk, same regulation" model for crypto assets. Crypto firms must meet standards similar to traditional financial institutions, including capital requirements, governance standards, and consumer protection measures. The approach seeks to integrate crypto into the existing financial regulatory framework rather than creating an entirely new regime.

イギリスの金融行動監視機構は、暗号資産に対して「同じリスク、同じ規制」モデルを開発しました。暗号企業は、資本要件、ガバナンス標準、消費者保護措置を含む、従来の金融機関に類似した基準を満たさなければなりません。このアプローチは、まったく新しい体制を作るのではなく、暗号を既存の金融規制フレームワークに統合することを目指しています。

The UK is developing specific rules for stablecoins, following the success of the GENIUS Act in the U.S. and MiCA in the EU. The FCA has also launched sandboxes for innovative crypto products, allowing firms to test new services under regulatory supervision before full market launch. This balanced approach aims to foster innovation while maintaining oversight and protecting consumers.

イギリスは、米国のGENIUS法とEUのMiCAの成功に続き、ステーブルコインに関する特定の規則を開発しています。FCAは革新的な暗号製品のためのサンドボックスも立ち上げており、企業が市場での完全な展開前に規制の下で新しいサービスをテストできるようにしています。このバランスの取れたアプローチは、監視を維持し消費者を保護しながら、革新を促進することを目的としています。

Singapore's Monetary Authority (MAS) has established a sophisticated framework emphasizing reserve requirements, regular audits, and institutional-grade custody for crypto service providers. The Payment Services Act regulates crypto payment services, while the Securities and Futures Act covers security tokens. MAS has finalized stablecoin frameworks with particular focus on systemic stablecoins that could impact financial stability.

シンガポールの金融管理局(MAS)は、暗号サービスプロバイダーに対する準備金要件、定期監査、および機関レベルのカストディを強調した洗練されたフレームワークを確立しました。支払いサービス法は暗号支払いサービスを規制しており、証券先物法はセキュリティートークンをカバーしています。MASは、金融の安定性に影響を与える可能性のあるシステムステーブルコインに特に焦点を当てたステーブルコインのフレームワークを確定しました。

Singapore actively courts crypto businesses through clear rules, reasonable licensing timelines, and business-friendly tax treatment. Major exchanges and projects have established operations in Singapore, attracted by regulatory certainty and government support for financial technology innovation. The approach balances openness to innovation with robust anti-money laundering standards and consumer protection.

シンガポールは、明確なルール、合理的なライセンスタイムライン、およびビジネスに優しい税の取り扱いを通じて、暗号関連ビジネスを積極的に誘致しています。主要な取引所やプロジェクトは、規制の確実性とフィンテック革新への政府の支援に惹かれてシンガポールでの活動を開始しています。このアプローチは、革新への寛容さを持ちながらも、強固なマネーロンダリング対策基準と消費者保護を維持しています。

Hong Kong has launched regulatory sandboxes for digital assets, allowing new products to be tested under supervision. The Securities and Futures Commission licenses crypto exchanges and requires them to meet standards for custody, cybersecurity, and investor protection. Hong Kong's approach reflects its position as a major financial center seeking to maintain relevance in the digital asset era.

香港は、デジタル資産のための規制サンドボックスを開始し、新しい製品を監督の下でテストすることを許可しています。証券先物委員会は暗号取引所にライセンスを発行し、カストディ、サイバーセキュリティ、および投資家保護の基準を満たすことを求めています。香港のアプローチは、デジタル資産時代における関連性を維持しようとする主要な金融センターとしての立場を反映しています。

Japan, one of the earliest countries to regulate cryptocurrency exchanges, has mature frameworks covering exchange licensing, stablecoin issuance, and custody requirements. The Financial Services Agency oversees crypto businesses, requiring registration, regular audits, and compliance with anti-money laundering rules. Japan's experience — including lessons from the Mt. Gox collapse — has informed its cautious but sophisticated regulatory approach.

日本は、最も早く cryptocurrency 取引所を規制した国の一つであり、取引所のライセンス取得、ステーブルコインの発行、およびカストディ要件をカバーする成熟したフレームワークを持っています。金融庁は暗号ビジネスを監督し、登録、定期監査、およびマネーロンダリング対策規則への準拠を求めています。マウントゴックスの崩壊からの教訓を含む日本の経験は、慎重ですが洗練された規制アプローチを形成しています。

The United Arab Emirates: Aggressive Competition

アラブ首長国連邦: 積極的な競争

The UAE, particularly Dubai, has positioned itself as a global crypto hub through aggressive regulatory innovation and business incentives. The Dubai Virtual Assets Regulatory Authority (VARA) has established clear rules for crypto businesses while offering favorable tax treatment and streamlined approval processes.

アラブ首長国連邦、特にドバイは、積極的な規制革新とビジネスインセンティブを通じて、グローバルな暗号ハブとしての地位を確立しました。ドバイ仮想資産規制庁(VARA)は、暗号ビジネスに明確なルールを設定しており、有利な税制と効率化された承認プロセスを提供しています。

VARA's framework aligns with many MiCA principles while maintaining flexibility to attract businesses. Licensed entities can offer a full range of crypto services including exchange operation, custody, advisory services, and lending. Dubai's approach combines clear regulation with business-friendly policies, creating an environment attractive to both crypto startups and established firms seeking operational flexibility.

VARAのフレームワークは、多くのMiCAの原則に沿っており、ビジネスを引き付けるための柔軟性を維持しています。認可された事業者は、取引所の運営、保管、アドバイザリーサービス、貸付など、幅広い暗号サービスを提供できます。ドバイのアプローチは、明確な規制とビジネスに優しい政策を組み合わせており、運用の柔軟性を求める暗号スタートアップや確立された企業の両方にとって魅力的な環境を作り出しています。

The UAE's success in attracting crypto businesses highlights the competitive dynamics of global regulation. Countries that establish clear, balanced frameworks early can capture significant market share as businesses relocate to favorable jurisdictions. The UAE's gains have come partly at the expense of regions with uncertain or hostile regulatory environments.

アラブ首長国連邦が暗号ビジネスを引き付けることに成功している点は、グローバル規制の競争動態を浮き彫りにしています。明確でバランスの取れたフレームワークを早期に確立した国々は、有利な法域に企業が移転する中で、重要な市場シェアを獲得できます。アラブ首長国連邦の利益は、規制環境が不確実または敵対的な地域で部分的に得られたものです。

Implications for International Harmonization

国際的な調和への影響

The diversity of global approaches creates both challenges and opportunities. Crypto markets are inherently global — tokens trade 24/7 across borders, users access platforms from anywhere with internet, and capital flows freely across jurisdictions. Divergent regulations create compliance complexity but also allow for regulatory arbitrage and experimentation.

グローバルなアプローチの多様性は、課題と機会の両方を生み出します。暗号市場は本質的にグローバルであり、トークンは24時間365日国境を越えて取引され、ユーザーはインターネットがあればどこからでもプラットフォームにアクセスでき、資本は法域を自由に流れます。異なる規制はコンプライアンスの複雑さを生む一方で、規制上の裁量や実験を可能にします。

If the U.S. establishes a CFTC-led framework while the EU maintains MiCA and Asia pursues various approaches, platforms will need to navigate multiple regimes simultaneously. This could be manageable for large, well-resourced firms but prohibitive for smaller startups. The result might be a crypto market dominated by a few global platforms that can afford comprehensive compliance while smaller, regional players serve local markets.

もし米国がCFTC主導のフレームワークを確立し、EUがMiCAを維持し、アジアがさまざまなアプローチを追求する場合、プラットフォームは同時に複数の体制をナビゲートする必要があります。これは、大規模で資源豊富な企業には対処可能かもしれませんが、小規模なスタートアップには厳しいかもしれません。その結果、包括的なコンプライアンスを行うことができるいくつかのグローバルプラットフォームが暗号市場を支配し、より小規模な地域プレーヤーがローカル市場を奉仕する可能性があります。

International coordination efforts would benefit from U.S. leadership. The Financial Stability Board, International Organization of Securities Commissions, and other international bodies have been developing high-level principles for crypto regulation. The U.S. adopting a clear framework would allow American regulators to actively shape global standards rather than reacting to frameworks developed elsewhere.

国際的な協調努力は、米国のリーダーシップによって利益を得るでしょう。金融安定理事会、国際証券監督者機構、およびその他の国際機関は、暗号規制のための高レベルの原則を開発しています。米国が明確なフレームワークを採用することにより、アメリカの規制当局が他の場所で開発されたフレームワークに対処するのではなく、積極的にグローバルスタンダードを形作ることができるでしょう。

Conversely, if the U.S. lags in establishing clear rules, other jurisdictions may set the template. MiCA is already influencing discussions in Latin America, Africa, and other regions considering crypto regulation. The standard-setting role could shift to Europe, diminishing U.S. influence over the evolution of global digital asset markets.

逆に、米国が明確な規則の制定に遅れをとると、他の法域がテンプレートを設定する可能性があります。MiCAはすでに、暗号規制を検討しているラテンアメリカ、アフリカ、その他の地域での議論に影響を与えています。標準設定の役割はヨーロッパに移る可能性があり、グローバルなデジタル資産市場の進化に対する米国の影響力を減少させるかもしれません。

What to Watch: Indicators & Timeline

注目すべき事項: 指標とタイムライン

Legislative Milestones and Timeline

立法上のマイルストーンとタイムライン

The Boozman-Booker draft represents the first step in a lengthy legislativeContent: 議会の提案は、利害関係者からの意見を募り、条項を検討するための公聴会を開催し、証言を受け取り、委員会メンバーが修正を提案できるマーキング・アップ・セッションを行い、最終的に法案を上院全体に進めるかどうかを投票します。

上院銀行委員会の並行した行動も重要です。農業委員会の草案がCFTCの監督に対応している一方で、上院銀行委員会からの伴う法案はSECの管轄を証券分類されたトークン、発行者要件、機関間の協調について対処する必要があります。銀行委員会は2025年7月に責任ある金融革新法(RFIA)の議論用草案を発表しましたが、2つの委員会の法案が統合されるまでにはまだ substantial 協議が必要です。

上院を通過するためのスケジュールは何度も遅れました。トランプ大統領は当初2025年8月までに法案を求めました、その期限が過ぎてもGENIUS Act(ステーブルコイン法案)のみが制定されました。続く9月と11月の目標も無駄に終わりました。現在の予測では2025年末または2026年初頭の行動が予想されています。

上院が独自のバージョンを通過させた場合、下院のCLARITY Actとの違いを調停する必要があります。これは、妥協法案を交渉する正式な会議委員会を通じて行われる可能性があるか、または1つの議会が他の議会のバージョンを修正して受け入れることで行われるかもしれません。技術的複雑さかつ政治的にデリケートな要素が関与するため、調整は数ヶ月かかる可能性があります。

モニターすべき業界指標

登録パターンは市場の反応を示す新しい枠組みに。制定された場合、観察者は過渡期に何件の取引所がCFTCに登録するか、デジタル商品に専念するプラットフォームがどのくらいあるかを見るべきです。また、新規参入者がCFTC体制に特化したプラットフォームを開始するかどうかも重要です。

トークン分類の決定は、商品対証券という枠組みが実際にどのように機能するかの重要なデータを提供します。重要な質問には、CFTCとSECがどのトークンをデジタル商品として受け入れるか、プロジェクトが商品扱いを受けるためにトークンローンチをどのように構築するか、分類の紛争が訴訟につながり、法律基準を明確にするか混乱させるかが含まれます。

執行措置は、規制の優先事項と能力を示します。早期の施行は、CFTCが主に詐欺防止、市場操作、登録コンプライアンスに重点を置くかどうかを示します。執行の頻度と規模も、機関が新しい任務を果たすための十分なリソースを持っているか、それとも圧倒されているかを明らかにするでしょう。

市場指標には、デジタル資産価格、取引量、資本流出入が業界の信頼を反映する。規制の明確化が機関の採用を促進する場合、規制されたプラットフォームでの取引量の増加、暗号関連の金融商品における成長、デジタル資産への機関投資家からの資本流入を目にするかもしれません。逆に、取引量や資本の流出が減少すれば、コンプライアンスコストが予想される利益を上回っている可能性を示唆することになります。

VC投資のトレンドは、枠組みが革新を助長するかどうかを示します。米国内での暗号スタートアップへの資金調達の急増は、規制の明確化に伴い投資が解放されることを示唆します。海外プロジェクトへの継続的な嗜好や暗号VC活動の減少は、規制が依然として不確実または過重であることを示すかもしれません。

市場シグナルとグローバルな地位

国際的な動向がアメリカの競争力を形作ります。主要プラットフォームが米国での運営を拡大するか、他の法域に移るかどうか、トークン発行者がアメリカ市場を避けるかどうか、アメリカのブロックチェーン技術のリーダーシップが強化されるか衰えるかが重要な質問です。

世界的なトークンおよび暗号商品リストは、市場の統合または分裂を示します。米国のルールに基づいて起動されたトークンがヨーロッパのプラットフォームにおいてMiCAのもとで上場されるかどうか、アジアの取引所がCFTC規制の資産を受け入れるかどうかが注目です。これにより、規制枠組みが互換性があるか、世界の市場を分断するサイロを作り出すかがわかります。

ステーブルコインの導入は、GENIUS Actと潜在的な暗号商品規制の実質的な影響を示します。GENIUSに準拠したエンティティによる米ドル建てステーブルコインの成長は、その規制アプローチを検証します。非米国のステーブルコインへの移行やステーブルコイン使用の減少は、規制の過剰を示唆するかもしれません。

開発者の活動指標、米国拠点のブロックチェーンプロジェクトへのGitHubコミット、アメリカの暗号会議やハッカソンへの参加者数、ブロックチェーンスタートアップの本社の位置情報は、米国が暗号革新の中心としての地位を維持しているかを示すでしょう。他の法的により好意的な管轄地へのブレインドレインは、懸念すべきシグナルとなります。

失敗シナリオと代替案

法案が進展しない場合、規制の不確実性の現状が続く。SECは大多数のトークンを証券として幅広く管轄し続けます。CFTCは派生商品に限定された権限を有し続け、スポット市場の明確な権限を欠いています。執行措置は、訴訟を通じて境界を定義し続けることになります。

失敗は州レベルでの規制の断片化につながる可能性があります。いくつかの州は独自の包括的な暗号フレームワークを制定し、州レベルのデータプライバシー規制のように多様な要求事項のパッチワークを作り出すかもしれません。この結果は、全国で活動する企業にとって費用がかかり、米国の競争力を世界的に損なう可能性があります。

部分的な立法の成功の可能性もあります。議会はCFTCの資金強化やステーブルコイン規制のような特定の条項だけを可決し、広範な市場構造の問題を未解決のままにするかもしれません。この段階的なアプローチは、最も差し迫った問題に対処しつつ、将来の行動に向けたモメンタムを築くことができます。

法案が滞る場合、機関の規則制定が一部のギャップを埋めるかもしれません。CFTCとSECは、それぞれの管轄を明確にし、調整手続きを確立し、行政行動を通じて立法よりも規制の確実性を提供するための共同ガイダンスを発行することができます。法制定による改革には及ばないものの、改善された機関協力は不確実性を軽減することができます。

結論: デジタル資産市場にとっての決定的な瞬間

SECからCFTCへの暗号通貨の監督権限の移管は、デジタル資産の短い歴史の中でも最も重要な規制の変化の1つを示しています。施行されれば、Boozman-Booker枠組みはスポットデジタル商品市場に関する最初の包括的な連邦構造を確立し、長年の管轄不確実性を解決し、ブロックチェーン技術および暗号金融サービスで米国が世界と競えるように位置づけます。

この影響は規制官僚主義をはるかに超えています。トークンが証券ではなく商品として分類されることは、プロジェクトが資本を調達し、ガバナンス構造を設計し、投資家とやり取りする方法を変革します。取引所の登録は暗号取引プラットフォームを正当化し、意味のある監督と消費者保護を課します。委託、開示、運営に関する明確なルールは、伝統的な金融機関が自信を持って暗号市場に参入することを可能にします。

しかし、重要な不確実性が残っています。CFTCの資源制約は、現在のスタッフと予算でこの巨大な暗号市場を効果的に監督できるかどうかの正当な疑問を提起しています。DeFiの規制は依然としてほとんど未解決であり、数十億ドルの分散型取引を法的限界に留めています。分類の紛争は、プロジェクトが商品と証券の境界をテストするため、必然的に続くでしょう。

全球的な文脈が急を要します。EUのMiCA枠組みはヨーロッパの暗号市場に規制の明確化をもたらし、企業を引き付け、ヨーロッパを潜在的な基準設定者として位置づけます。シンガポール、UAE、他の法域は、革新と監督のバランスを取る洗練されたアプローチを開発しました。米国が明確な規則を定めることに遅れを取ると、金融革新における歴史的なリーダーシップを失うリスクがあります。

暗号市場の参加者にとって、次の数ヶ月は非常に重要です。ここで設定されるルールは、今後十年間でデジタル資産市場がどのように進化するかを決定します。暗号が主流の採用に達するか、ニッチな資産クラスに留まるか、革新が進化するかそれとも海外に移るか、米国が世界の金融の中心としての地位を維持するか、または国際競争相手に譲るかが決まります。

この法案草案はまさにそのようなもので、多くの交渉、修正、精錬が残されています。Content: 大統領の机に法案が届く。産業関係者は有利な条項を求めて働きかけ、消費者擁護者はより強力な保護措置を求め、議会のメンバーは選挙区の懸念と政治的考慮を考慮しようとする。最終的な製品が出てくる場合、それは現在の提案とは大きく異なるかもしれない。

確実なのは、規制の曖昧さの時代が終わりを迎えているということです。Boozman-Bookerフレームワークを通じてか、別の立法アプローチか、法令と機関の規則作成の組み合わせか、どの方法であれ、米国は暗号市場の明確なルールを確立するでしょう。問題は規制するかどうかではなく、どのように規制するかです。そして、選ばれたアプローチが、アメリカの金融市場を歴史的に特徴付けてきたイノベーション、競争、投資家保護を促進するものであるかどうかです。

暗号エコシステムの読者にとって、これは注意、関与、そして準備を要する瞬間です。法案の進展を注意深く追いかけましょう。意見募集プロセスに参加しましょう。予想される要件に備えてコンプライアンスインフラを整備しましょう。異なる規制結果がビジネスモデルと戦略にどのように影響するかを考慮しましょう。今年ワシントンで行われている決定は、今後数年間、業界の形を決定するでしょう。

暗号通貨革命は、常に技術以上のものを意味してきました。それは、価値の保存、移転、統治の再構想を意味してきました。現在形成されている規制フレームワークは、その革命がアメリカの土壌で、アメリカのルールの下で、アメリカの参加によって展開されるか、それとも他の場所で形を成し、デジタル時代の最も変革的な金融イノベーションの一つの傍観者として米国が位置づけられるのかを決定します。