3年前、暗号貸付は壊滅状態にあった。Celsius Networkは100,000以上の債権者に47億ドルを借りていた。Voyager Digitalはユーザーが預金のわずか35%を取り戻すと予想される中で崩壊した。BlockFiは、10億ドルから100億ドルの負債を抱えて破産を申請した。Genesisは最大50社の大手債権者に35億ドルを借りていた。

ドミノのように崩壊が加速し、Three Arrows Capitalの失敗がVoyager、Celsius、BlockFi、Genesisに損失をもたらし、すべてがその暗号ヘッジファンドに対して大きく露出をしていた。

この危機は、貸し手をポンジスキームのような運営に変えた根本的な欠陥を暴露した。リハイポテーションの慣行は、クライアントの担保が異なる貸し手間で何度も再利用されるという、複雑な相互依存の網を作り出した。Three Arrows Capitalのような企業に対する不十分な担保のローンは、それらの借り手がデフォルトしたときに、40万ドルから10億ドルを超える請求をもつプラットフォームを残した。Terraのアルゴリズム的安定コインUSTが2022年5月に崩壊したとき、約400億ドルの市場価値が蒸発し、二桁の利回りを約束する暗号信用の下に潜む脆弱性を露呈する連鎖反応が始まった。

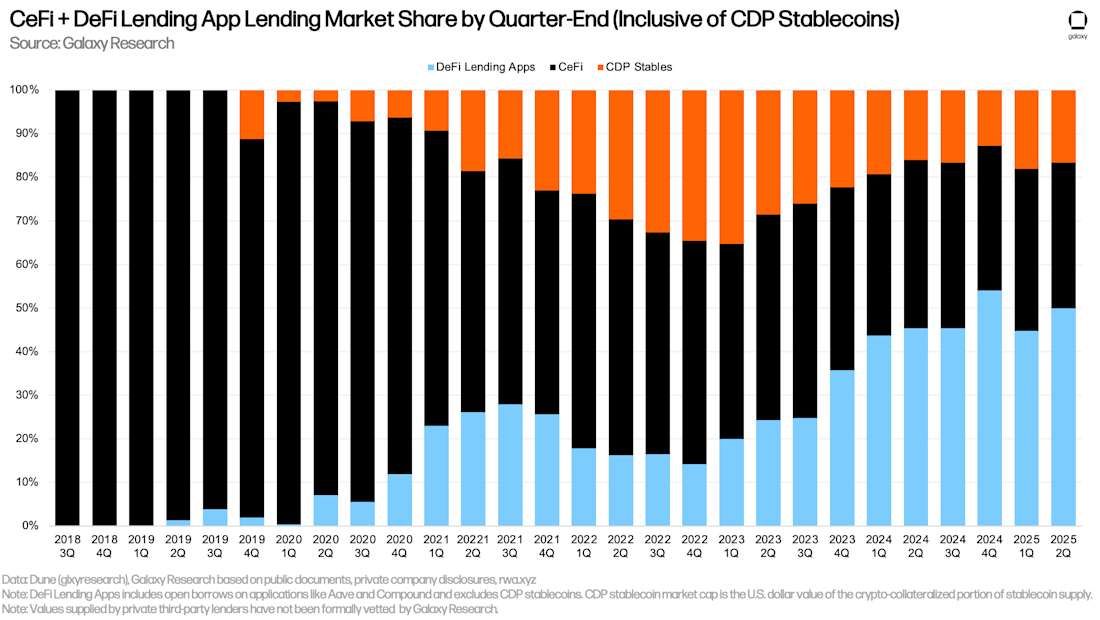

2025年末に近づくと、風景は全く異なるように見える。総暗号貸付市場は、2025年第2四半期の時点で530.9億ドルに達し、第1四半期から27.44%増加したことを示している。しかし、このヘッドライン数字は、深い構造変化を隠している。市場は二つの異なるエコシステムに二分されており、それぞれが全く異なる回復の道を辿っている。

中央集権的な金融側では、CeFi貸付が2025年第2四半期までに177.8億ドルに達し、四半期ごとに14.66%の成長を遂げた。しかし、この成長は非常に限られた手の内に集約されている。TetherはCeFi市場の57%を握り、101.4億ドルの貸付を行い、次いでNexoが11%、Galaxy Digitalが6.23%を占めている。これらの三社が全CeFi貸付の74.26%を占めており、系統的リスクは消滅したわけではなく、より少数のプレーヤー間で再分配されただけである。

一方、分散型金融は、中央集権的カウンターパートを上回る著しい復活を遂げた。DeFi貸付は、第2四半期の時点で264.7億ドルに達し、四半期ごとに42%成長して、貸し付け市場の59.83%を占めている。2025年8月、Aaveは累計預金で3兆ドルを達成、29億ドルのアクティブローンと総ロック価格で40億ドルを超えている。このプロトコルでは、TVLが1か月で25.7%増加し、アクティブローンが38%増加した。

この分岐は、2025年の暗号貸付を悩ましい基本的な問いかけに繋がっている: 中央集権的なプラットフォームは、再びの崩壊を防ぐための十分なセーフガードを構築できるか?分散型のプロトコルは、透明性の利点を保ちつつ、機関の要求にスケールできるか?そして決定的に、2022年の大惨事から十分に学び、歴史が繰り返させないための糸口はあるのか?

答えはいまだに不快なほど曖昧である。CeFiの貸付はまだ限られた透明性で運営されており、リハイポテーションの慣行が、より強力なリスク管理の言説にもかかわらず続いている。DeFiのオーバーコラテラリゼーションモデルとオンチェーン透明性は機関の資本を引きつけたものの、スマートコントラクトリスクや規制の不確実性が一般採用を妨げ続けている。機関は、CeFiのオペレーショナルな親しみやすさを追求しつつ、DeFiの監査可能性の優位性を認識して、この風景をナビゲートしている。

Galaxy Researchは、ビットコイン担保による貸付が、今日の200-250億ドルから2000億ドルに成長できると予測している。ヨーロッパのMiCA規制が機関投資家の参加を再構築しており、暗号貸付プラットフォームは新たなフレームワークの下で22%のユーザー成長を見ている。しかし、これらの成長数字の下には、まだ信頼の赤字、構造的脆弱性、そして何十億もの喪失の記憶と格闘している市場がある。

以下では、暗号貸付の2025年の現実、再生されたがまだ改革されていないセクター、成長中だがまだ信用できない、革新的だがまだ安全でないセクターについて深く掘り下げる。市場データ、規制の発展、プラットフォームの構造、業界の進化を通じて、暗号信用がその投機的起源を超えて最終的に成熟することができるのか、それとも表面的な回復の下に次の危機がすでに形成されているのかを探る。

回復 — 暗号貸付はいかにして自己を生き延びたか

暗号貸付の2022年の最底からの復活の軌跡は、痛みを伴う統合を通じて達成された市場であり、構造改革ではないことを明らかにする。2023年第3四半期の弱気市場の底で、CeFiの貸付は64億ドルにまで急落し、2022年第1四半期の348億ドルのピークから82%の崩壊を示した。DeFiの借入も2022年第4四半期に18億ドルまで崩壊し、20億ドルを超える最高値から下落した。

2024年第4四半期までに、CeFiの貸付は112億ドルに回復し、低迷から73%増を示したものの、依然として危機前レベルより68%低い。この控えめな回復は、セクターの根本的な変革を裏付けている。生き残った貸し手は同じモデルを再構築しなかった—彼らはそれを集中させた。2024年末までに、TetherはCeFi市場の約73%を保有し、82億ドルの貸付を行った。

2025年第1四半期の休止は一時的なものであった。合計暗号担保貸付は4.9%減少して390.7億ドルになった、これは2023年後半以来の初めての四半期ごとの減少であった。しかし、これは加速前の統合であることが証明された。2025年第2四半期までに、市場は530.9億ドルに爆発し、CeFiは177.8億ドルに成長し、DeFiは264.7億ドルに急増した。

回復の原動力は、暗号クレジットの変異する性質を明らかにする。Galaxy Researchは、価格上昇と貸付活動の反射的関係を主な成長要因として特定した。2024年から2025年にかけてビットコインとイーサリアムの価格が上昇し、借り手は保持する資産をレバレッジしつつ、健全なローン対価値比を保ち続けることができた。暗号通貨の価値は2025年第2四半期に大幅に増加し、純粋なボリューム成長を超えて暗号ローンのドル価値の一般的な上昇に直接貢献した。 コンテンツ: 最大のDeFiプロトコルであるだけでなく、預金によって米国の商業銀行第37位から第54位に匹敵。

Aaveの累積3兆ドルの預金マイルストーンは市場シェア以上のものであり、透明でプログラム的な貸付の機関的な検証を示しています。プロトコルは11以上のブロックチェーンネットワークで利用可能であり、フラッシュローン、金利スイッチング、クレジットデリゲーションのような高度な機能を提供しており、CeFiには相当しないものです。Aaveの創設者Stani Kulechovは、年末までに10兆ドルの純預金に達する可能性があると予測し、世界の35大銀行の中に位置づけています。

トークン化された実世界資産は、TradFiとDeFiの信用を結びつける橋を作ります。RWA市場は2025年までに250億ドルから278億ドルに成長し、トークン化されたプライベートクレジットは159億ドル、米国国債は74億ドルを占めています。Maple Financeは40億ドル以上の資産を管理し、ネイティブビットコイン担保による機関向け融資に専念しています。同社は年末までに資産運用残高を25%成長させ、50億ドルに達することを目指しています。

Morphoは2025年6月にV2を開始し、DeFiでは未見の市場主導の固定金利・固定期間の貸付を提供しています。Compoundは約30億ドルのTVLを維持し、2020年の「DeFiサマー」で多くの基本的なDeFi貸付の概念を先駆けました。

回復のスケールはその脆弱性を隠しています。暗号通貨貸付の総額は2021年のピーク時の644億ドルから43%減少しています。CeFiの貸付も依然として歴史的高値から68%減少しています。3つの主要なプレーヤー間の集中は、いずれかの大手貸付業者がストレスに直面した場合に伝染を引き起こす可能性のある単一の障害点を作ります。DeFiプロトコルの許可不要性と透明な貸付帳簿は競争上の利点を提供しましたが、それはスマートコントラクトのリスクや規制の不確実性を排除するものではありません。

問題は暗号通貨貸付が回復したかどうかではありません— 数字はそれを示しています。問題は今回の回復が本当の構造的な改善を意味するのか、それとも次のピークに向けて市場サイクルのスランプを見出したに過ぎないのかということです。答えは、見出しの数字の背後で何が変わったのかを調べることにあります。

CeFiリビルド — より少なく、より厳しいが、依然として不透明

2025年の中央集権化金融貸付は、より強く見えながらも依然として構造的に脆弱なままです。最大のCeFi貸付業者であるTether、Nexo、Galaxy Digitalが市場の74.26%を制御しています、業界の観察者はそれを市場権力の尺度であるハーフィンダール・ハーシュマン指数(HHI)を使って説明しています。Tetherが単独で57%の市場シェアを有しているため、厳しいHHI計算では3,450-3,500の値が示されており、伝統的な市場での反トラストの懸念を引き起こす「高度に集中した」範囲に入っています。

この統合は設計ではなく必要から生まれました。かつてセクターの巨人だったCelsius、Voyager、BlockFi、Genesisは皆破産申請を2022年6月から11月の間にしていました。FTXの2022年11月の崩壊は顧客に64-89億ドルの損失を追加しました。生存者達は競争相手を凌駕するだけでなく、それらがチャプター11の手続きにより清算する間に市場シェアを吸収しました。

Tetherの支配力は特に注視する価値があります。ステーブルコイン発行者は2025年第2四半期の証明書で55億ドルの融資を開示しました、ただしGalaxy Researchはその貸出残高を2025年6月30日現在で101.4億ドルとして追跡しています。この不一致はCeFi貸付における不透明性の課題を浮き彫りにしています。Tetherは2025年3月に四大監査法人の1つと準備金監査について話し合っていると報告しました、ただし完了の具体的なスケジュールは提供されませんでした。

Galaxy Digitalは業界最大のアクティブなローンブックの1つを運用しています、そのように自己認識しており、貸付の実務に関して限られた公的開示を提供しています。同社は2025年2四半期時点で11.1億ドルの貸付残高を有していました、それでも6.23%の市場シェアを保持している— セクターがどれほど急激に縮小したかを実証する証拠となります。

Nexoは2018年に事業を開始し、現在は非U.S.クライアントのみをサービスしています、最近U.S.市場への再進出を発表しました。プラットフォームは2025年第2四半期時点で19.6億ドルの貸付残高を保有し、11%の市場シェアを獲得しています。NexoはNEXOトークン保持を必要としない、基礎ティアユーザーが18.9%APRを支払う暗号通貨担保型の信用枠モデルを採用しています。

集中は規制がアドレスできなかったシステム上の脆弱性を生み出しています。多くのCeFiプラットフォームは「依然としてリハイポセティエーション政策に関する重要な詳細を開示していない」、クライアントに資産の状態について不確実性を残しています。リハイポセティエーション - クライアントの担保の再利用は依然として普及しており、2022年の崩壊においてそれが役割を果たしました。Nexo、Salt Lending、Strike、Lednのようなプラットフォームは、預金された資産を再利用する可能性があることを公然と述べています。

Lednは二種類のローンを提供しています:リハイポセティエーション付きで10.4%のAPRとなる標準ローンと、ビットコイン担保がリハイポセティエーションなしで保持される11.4%のAPRとなるカストディローン。リハイポセティエーションが行われない場合の1%の利率のプレミアムは、クライアント資産の再利用の利益性を示しています。両方のローンタイプは50%のLTVまで提供され、月利のみの支払いを伴います。

リハイポセティエーションを明確に拒否している貸付業者の小集団も存在します。CoinRabbitは2020年に設立され、CMOのIrene Afanasevaを通じて「 rehypothecationの欠如は市場全体にとって重要である」と強調しています。「ユーザーの資産は安全でなければならない」と述べています。プラットフォームは約10分でのローン処理を提供し、担保として300種類を超える暗号通貨を受け入れます、最大90%のLTV比率を提供し、マルチシグアクセスで資金をコールドウォレットで維持しています。

Unchained Capitalはリハイポセティエーションなしでのビットコイン担保型ローンを専門とし、最大100万ドルまでのローンを提供し、担保をマルチシグボールトに保管します。 Arch LendingはBTC、ETH、SOLをサポートし、最大24ヶ月の固定期間を提供、9.5%のAPRと1.5%の発行手数料および2%の部分清算手数料を請求します、明確にリハイポセティエーションなしと記載され、担保は資格を持つカストディアンによって保持されます。

リハイポセティエーションに関する透明性がそのリスクを排除するわけではないという課題が残ります。より低いLTV比率やリハイポセティエーションを禁止する条件書を用いても、突然のビットコイン価格変動で貸付モデルが脅かされ続ける可能性があることは変わりません。ストレス](https://cointelegraph.com/news/bitcoin-loans-back-rewriting-book-celsius-burned)。2025年初頭の世界的な貿易緊張の中で、ビットコインは日中に5%の頻度で動き、3月には77,000ドルまで下落しました。

CeFiの魅力は、このような脆弱性にもかかわらず、機関投資家にとって依然として根強いものです。機関投資家は、規制明確性、柔軟な構造、人間による取引先、及びカストディの保証のためにCeFiを好みます。多くの大規模な機関投資家は、法的契約とスマートコントラクト、固定金利固定期間の融資と浮動金利、関係管理のための人的インターフェースという構造上の理由で、DeFiよりもCeFiを引き続き支持しています。

BitGo、Fireblocks、Zodia Custodyのような資格のあるカストディアンが、機関投資家の安心をもたらす機関投資家向け資産保護を提供しています。Maple Financeは、機関投資家が既に使用しているすべての資格のあるカストディアンと統合し、ネイティブビットコイン担保を受け入れ、証拠金コールに対する24時間対応のプロアクティブなリスク管理を提供しています。

しかし、この機関投資家の選好は透明性には結びついていません。Galaxy Researchは、個別のデスク、OTCプラットフォーム、オフショアのクレジットプロバイダーが、実際のCeFi総額を50%以上引き上げる可能性があることを指摘しました。狭い範囲の公的開示は、中央集中型融資の真の範囲の可視性を制限しています。

再構築は、よりスリムであるが必ずしも安全ではないCeFiセクターを形成しました。貸し手が少ないと、システムの冗長性が減少します。大きな貸し手がCelsiusの過ちを繰り返すと、その影響は今回はより悪化する可能性があります。衝撃を吸収する競争相手が残り少ないためです。寡占構造は、2022年の崩壊を可能にした不透明性を維持しつつ、市場パワーとシステムリスクを集中させ、機関投資家の便宜を図る方法です。

DeFiの支配 — 透明性と自動化が信頼を獲得

分散型金融の貸付の復活は、市場の回復以上の意味を持ちます。プログラムによる透明性が機関による約束に優越する基本的な検証を示しています。2025年第2四半期のDeFiの市場シェア59.83%は、より良いマーケティングや高い利回りから生じたものではありません。CeFiが再現できない唯一の優位性から発生しました。すべてのローン、すべての清算、すべての準備率は、誰でもリアルタイムで監査可能なオンチェーンに存在します。

Aaveの支配的地位は、このシフトを例証しています。2025年8月までに、プロトコルは累積預金で3兆ドルに達しました、そして、$29億ドルのアクティブローンと$40億ドルのTVLがあります。これらは私的な開示や四半期報告ではなく、イーサリアムのブロックごとに12秒ごとに更新される不変のオンチェーン記録です。プロトコルのTVLは1か月で25.7%増加し、アクティブローンは38%増加しました。

この透明性は、清算メカニズムにも及びます。担保価値が下落すると、DeFiプロトコルはあらかじめプログラムされた閾値に基づいて自動的に清算を実行し、人間の裁量に依存しません。MiCAのより厳しい規則の下、貸付プラットフォームの清算率は24%減少し、改善されたリスク管理が連鎖的な証拠金コールを防ぎました。ユーザーは自分のポジションを常に監視し、清算トリガー前に警告を受け取ることで、CelsiusやVoyagerの最終日のような突然の凍結を排除できます。

Aaveの11以上のブロックチェーンネットワークにわたるマルチチェーン拡張は、許可のないプロトコルがカウンターパーティリスクを蓄積することなくどのように拡張するかを示しています。プラットフォームはイーサリアム、Polygon、Arbitrum、Optimism、その他7つのチェーンで運営されており、それぞれの展開は同じ透明なスマートコントラクトによって支えられています。単一のMEVボットがAave V3で$73億ドルの借入活動を処理しました、ブロックレベルの利子計算メカニズムを使用して、今やDeFiインフラストラクチャで稼働する洗練された戦略を示しています。

透明性のもとに機関投資家による採用が進みました。Nasdaq上場のBTCSは、イーサリアム保有の利回りを生むためにAaveを使用しています。EthenaのUSDeステーブルコインと関連資産が$64億ドルプラットフォームに預けられています。これらは利回りを追求する小売投機家ではなく、すべての取引が監査可能であり、担保比率がプログラム的に施行されるプロトコルに資本を投入する規制されたエンティティです。

この続きも翻訳を必要とする場合は、その旨お知らせください。Content: 資産を担保として使用し、DeFiの貸し出しに利用する](https://www.codezeros.com/what-are-real-world-assets-rwa-in-defi-and-crypto)。ビジネスの請求書や貿易金融をブロックチェーンに載せます。

透明性の利点はガバナンスにも及ぶ。Aaveのガバナンスモデルはトークン保有者にイノベーションをリードすることを可能にし、実務的な命令よりもコミュニティの決定を通じ市場のニーズに適応することを可能にします。AAVEトークン保有者は、金利モデル、担保タイプ、リスクパラメータなど、プロトコルの変更について投票します。この分散型ガバナンスは強靭性を生み、CEOを逮捕することもなければ、取締役会での乗っ取りもなく、単一のエンティティを規制から消滅させることもありません。

しかしDeFiの支配的地位はリスクを排除するものではありません。スマートコントラクトは担保を保護し、再利用または再担保化されることはありません、しかしバグを含む可能性があります。すべてのDeFiはスマートコントラクトと市場のリスクを伴うため、ユーザーは資本を投入する前にこれらのリスクを理解する必要があります。ネットワーク渋滞中の高いEthereumガス手数料は小さな取引を経済的に不利なものにする可能性がありますが、Layer-2スケーリングソリューションがこの限界に対処しています。

EUの規制基準に準拠するのに苦労した結果、ヨーロッパのDeFi貸し出しは20%減少しました。 DeFi貸し出しアプリは2025年第1四半期の終わりに暗号担保貸し出し市場の45.31%を保持していました、MiCAの厳しいKYC規則が匿名を求める投資家を妨げた結果、最高点から低下しました。

規制の課題は根本的です。DeFiの許可不要な性質は、規制当局が譲歩できないと考えるKYC/AML要件と根本的に対立します。完全に分散化された最小または無中間者のDeFiサービスはMiCAの規制の範囲から明示的に除外されています、しかし部分的な分散化のみがあり、特定可能な中間者が存在する場合、MiCAが適用される可能性があります。

これらの課題にもかかわらず、DeFiの透明なローン帳簿、自動清算、および監査可能な準備金はCeFiの約束よりも耐久性があることが証明されています。2025年第2四半期の42%の四半期ごとの成長は、マーケティングや持続不可能な利益に基づくものではなく、簡単な提案に基づいています: コードをカウンターパーティよりも信頼し、信念ではなく確認を行い、2022年の崩壊を可能にした人的判断を自動化します。

インスティテューショナルCeFi — なぜそれがまだ重要なのか

DeFiの透明性の利点にもかかわらず、中央集権型暗号貸し出しに対する機関の好みは依然として続いており、ブロックチェーンのイデオロギーと実世界の法的枠組みとの根本的な緊張を明らかにしています。多くの大規模機関投資家はDeFiの利点を知りつつもCeFiの場を選好するのは運用要件がスマートコントラクトではまだ満たされていないためです。

法的執行力はインスティテューショナルCeFiの好みを動かします。多くの大規模な借り手は、文書化と法的救済を必要とする規制された枠組み内で運営しています。CeFiプラットフォームは実世界の管轄によって支配される伝統的なローン契約を提供し、一方でDeFiプロトコルは事が悪化した場合の救済策が限られたスマートコントラクトに完全に依存します。1億ドルのローンが横滑りしたとき、インスティテューショナルトレジャラーは、確立された裁判所システムを通じて法的請求を追求できる必要があり、不変のコードが公正に実行されることを望むだけでは不十分です。

Maple Financeは、貸し手と借り手の両方にKYCプロセスを強制することによりこれに対処します、規制遵守を確保しながらオンチェーンローンの可視性を維持しています。各事業体はMapleチームによって事前承認される必要があり、詐欺リスクを軽減し、デフォルトの場合には法的措置を可能にします。資金を受け取る前に、借り手は契約条件:ローン額、金利、および返済スケジュールを定義する契約に署名します。

固定金利の予測可能性はアルゴリズムの効率性よりも重要です。DeFiローンは通常、変動金利でオープン期限であり、ボラティリティ中に貸出コストが予告なく急騰する可能性があります。MapleのようなCeFi貸し手は、借り手に資金調達コストと満期についての予測可能性を提供する固定金利、固定期間のローンを提供します。Mapleのプールレートは、リスクを評価し、負債コストをそれに応じて定義するMapleチームによって設定されており、供給需要の不均衡に基づいて突然レートが急上昇することはありません。

人的インターフェースは、アルゴリズムではできないリスク管理を提供します。機関はMapleと提携することを選ぶのは、異なるリスクトリガーを持っているためです。担保が下落したときの自動清算ではなく、Mapleのチームはマージンコールを発行して借り手に24時間以内に反応し、ローンを調整する時間を与えます。これにより、大規模な機関が一撃で高額なペナルティと共に担保を清算されるのを防ぎます。

資格ある保管者が機関向け資産保護を提供します。BitGo、Fireblocks、およびZodia Custodyは、機関コンプライアンス部門が求める分離口座構造、保険カバレッジ、および監査証跡を提供します。Mapleは、機関が既に使用しているすべての資格ある保管者と統合され、資産を見知らぬ保管アレンジメントに移動せずにネイティブビットコイン担保を受け入れます。

Tetherの貸出操作は、インスティテューショナルCeFiの規模を例示しています。10.14億ドルのローンでCeFi市場の57%を支配し、Tetherは主に暗号通貨担保に対してドル建て流動性を求める機関に貸し出しています。ステーブルコイン発行者の支配的なポジションは、ドル準備金へのユニークなアクセスと、暗号市場を運営しながらも伝統的な銀行インターフェースを必要とする機関との関係を反映しています。

Galaxy Digitalは最大のアクティブローン帳簿の一つを運営し、機関貸出基準を維持しています。同社は2025年第2四半期において11.1億ドルの未払いローンを抱えており、暗号を伝統的なポートフォリオ構築フレームワーク内で資産クラスと見なすヘッジファンド、ファミリーオフィス、法人財務部門にサービスを提供しています。Galaxyは、機関が信用の相手方に期待する構造化商品、タームシート、および関係管理を提供します。

流動性への迅速さは、CeFiとDeFiの間で劇的に異なります。DeFiプロトコルは、スマートコントラクトによって数秒でローンを発行します。CeFiはKYCチェックと流動性レビューのために平均処理時間が24〜48時間かかる状態です。それでも、いくつかのCeFi貸し手はこのギャップを縮めています。CoinRabbitは発行時間を約10分に短縮したと主張しており、確認を妥協せずにほぼ即時の流動性を提供しています。

担保化比率は異なるリスクモデルを反映しています。CeFiローンは通常、ビットコインに対して50-60%のLTV比率を提供します、Arch LendingはBTCに対して60%、ETHに対して55%、SOLに対して45%を提供しています。CoinRabbitのLTV比率は最大90%に達することで、最大限の資本効率の代わりに高い清算リスクを受け入れています。DeFiプロトコルは通常、自動清算が担保がローン価値を下回る前に実行されることを保証するため、より保守的な比率を維持しています。

金利は運用コスト構造を反映しています。CeFiの金利はプラットフォーム、担保タイプ、借り手の関係に応じて9.5%から18.9% APRまでの範囲です。Lednの標準ローンは10.4% APRを請求し、2%のオリジネーションフィーが加算され、合計12.4% APRです[Its custodied loan (no rehypothecation) costs 11.4% APR with the same 2%以下は、指定された形式で翻訳した内容です。Markdownリンク部分は翻訳をスキップしています。

内容: fee](https://www.milo.io/blog/best-us-crypto-loan-lenders-in-2025-rates-and-features-compared)、合計13.4%のAPR — 分離管理のための1%のプレミアム。

Maple FinanceのCEOであるSid Powellは、ビットコイン担保のローン金利が5.5%-7%の間にあると述べています、以前の月からの低下です。これは、多くの機関投資家が貿易戦争の不安定な状況で傍観していることを示唆しています、ただし貸出市場は比較的強い位置にあります。

機関投資家向けのCeFiモデルは固有の緊張を抱えています。それは伝統的な金融の業務の親しみやすさを保証しつつ、消費者保護がその親しみを支える規制されていない市場で運営されています。機関は規制の明確性、KYC/AML統合、および適格保管フレームワークを評価します、しかし、これらの機関は、同様の保証が法的な効力を持つ伝統的な貸出市場をナビゲートする方法を知っています。

Galaxy Researchの予測では、ビットコイン担保の貸出が200-250億ドルから2000億ドルに拡大する可能性があるとしています、ただしそれは規制枠組みが進化し、機関が必要とする法的確実性を提供することに依存しています。日本におけるMiCAは1つの道を示している、ただしそのDeFiへの影響は議論の余地があります。

問題は機関CeFiが引き続き重要であるかどうかではありません—資本の流れがそれを証明しています。問題は、それが2022年の崩壊を引き起こした不透明性と再担保化の慣行を超えて進化できるかどうかであり、同時に機関借入者を引きつける運営の柔軟性を維持できるかどうかです。答えは、機関CeFiが規制された暗号クレジットへの架け橋になるか、単にCelsiusを引き起こした構造的な脆弱性の洗練された継続であるかどうかを決定します。

リスクと繰り返されるパターン

2022年の崩壊と2025年の構造の類似点は不気味です。再担保化は、以前の失敗の原因であるにもかかわらず広く行われています。市場の集中は分散よりも強化されています。リアルタイムの透明性はほとんどのCeFi運営から欠如しています。3年前に数十億ドルの損失をもたらしたメカニズムは排除されておらず、より厳しいコンプライアンスの言説のもとで再ブランディングされただけです。

Celsiusはポンジスキームとして運営されていました、債権者からの裁判記録によります。プラットフォームは新しい預金者を引きつけるために二桁の利率を提供し、その資金を以前の預金者や債権者の返済に使用しました。Celsiusは顧客がEther預金を引き出そうとしたときに流動性危機に直面し、価格が歴史的高水準にあるオープン市場でEtherを購入し、多大な損失を被りました。

再担保化の複雑なネットワークは連鎖的な失敗を生み出しました。CelsiusやBlockFiのようなプラットフォームは顧客預金をルーチンで再利用し、しばしば資本バッファーや規制制限の明示的な開示はありませんでした。同じ担保が異なる貸し手で複数回質入れされ、あるエンティティが失敗するとドミノ効果を引き起こす相互依存が生まれました。

Three Arrows CapitalはGenesisから約24億ドル、BlockFiから10億ドル、Voyager Digitalから3億5000万ドルと1万5250ビットコイン、Celsiusから7500万ドルのローンを受けていました。2022年7月に3ACがチャプター15破産申請をしたとき、これらの担保未満のローンは回収不能な請求となりました。多くの顧客は、ローンが担保されていないことを知って驚きました。

銀行取付のスピードは前例がありませんでした。崩壊した5つの主要な暗号企業 — FTX、Celsius、Voyager、BlockFi、およびGenesis — は、顧客に即時引き出しを提供しましたが、彼らの資産は流動性の低いリスクの高い投資にロックされていました。顧客が携帯電話を介して即座に資金を引き出すことができたため、銀行取付のスピードは歴史的でした、シカゴ連邦準備銀行の研究によれば。

[VoyagerとCelsiusは二重の銀行取付] https://www.theblock.co/post/231022/ftx-celsius-voyager-blockfi-genesis-collapse-fed-report-charts)に耐えられました。最初の取付を生き延びたが、2回目には耐えられませんでした。大型の機関投資家は個人の顧客よりも早く資金を引き出し、引き出しが凍結される前に資金を引き上げました、より小さなプレイヤーが不利な状況に置かれました。

CelsiusはTerraの崩壊後11日間で顧客資金の20%の流出を経験しました、一方でVoyager Digitalは同期間中に14%の流出を経験しました。BlockFiは2022年1月から5月の間に44億ドルの流出を報告しました、続いて6月から11月にかけて33億ドルの流出がありました。

これらのパターンは修正された形で持続しています。CeFi貸し手は現在コンプライアンスと慎重さの言葉を使いますが、再担保化は消えていません—それは申し込み細則で静かに開示されているだけです。Nexo、Salt Lending、Strike、Lednのようなプラットフォームは預けられた資産を再利用する可能性があると公然と述べています。一部のプラットフォームは再担保化ポリシーについて重要な詳細を開示しておらず、顧客に不確実な状況を残しています。

寡占構造はリスクを集中させています。TetherはCeFi市場の57%をコントロールし、Nexoが11%を保有し、Galaxy Digitalが6.23%を支配しています。これら3つの企業はCeFi貸出全体の74.26%を占めています。単一の大規模貸し手がCelsiusの過ちを繰り返せば、その影響は今度はより悪化する可能性があります—ショックを吸収するための競争相手が少なくなっているためです。

法域間の断片化はリスクを増大させます。このセクターは断片化したフレームワークで運営されており、ヨーロッパではMiCA、アメリカではSECの監督というように—それぞれがカストディ、貸付、デジタル資産に関する独自の解釈を持っています。複数の法域に適合するのはコストがかかり複雑です。大手企業はそれに対処できますが、小規模な企業は難しく、統合が進みます。

透明性のギャップは非常に深刻です。[プライベートデスク、OTCプラットフォーム、およびオフショアの信用プロバイダーは、おそらく実際のCeFiの総数をさらに50%以上引

き上げているでしょう](https://www.coindesk.com/markets/2025/06/05/leverage-reconfigures-in-q1-defi-recovers-cefi-quietly-expands-treasury-debt-mounts)。公開されている情報の狭いセットが中央集権型の貸し出しの真の範囲の視認性を制限しています。

市場ボラティリティのテストは脆弱性を明らかにします。2025年初頭の世界的貿易緊張の中で、ビットコインは1日に5%しばしば動きました、3月には77,000ドルに下落しました。5%の価格変動は、機関投資の関心が高まる中でも依然として一般的です。LTV比率の低下や、再担保化の禁止条項のあるタームシートがあるにもかかわらず、突然の価格変動は依然として貸出モデルにストレスを与える可能性があります。

ビットコイン担保のローンはより安全ですが、不敗ではありません、業界の観測者は指摘します。レバレッジの低下、証明された公的なリザーブ、銀行のライセンスは実際の改善です。しかし、暗号貸し手は、価値が一晩で5%下落する可能性のある単一資産担保プールで依然として作業しています。

[相互接続性はコンテージョンリスクを生み出します](https://www.coindesk.com/markets... このコンテンツを日本語に翻訳したいと思います。

一部の会場や手段が急速にエコシステム全体に反響することがあります。リンクはそのまま: 単一の会場や手段が急速にエコシステム全体に反響することがあります。リンクはそのまま: 現在の暗号サイクルにおけるレバレッジは以前よりも断片化しているかもしれませんが、その効力は変わりません。

規制の対応は遅れています。リンクはそのまま: MiCAの実施によりヨーロッパ市場が再編されましたが、リンクはそのまま: 完全に分散化されたDeFiサービスは明示的に除外されています。米国には包括的な連邦レベルの暗号貸出規制がないため、州レベルでの部分的な監視が続いています。リンクはそのまま: ほぼ全ての州の検事総長は、2022年にBlockFiとの全国的な和解に同意しました、無許可の証券販売の訴追を解決するためのものですが、この反応的な執行は別の危機を防ぐための積極的な枠組みを作るものではありません。

2022年の教訓は明白でした:不透明性は詐欺を可能にし、集中は感染を増幅させ、再担保化は貸し付けをレバレッジを使ったギャンブルに変えます。3年後、リンクはそのまま: CeFiの高い集中度は、システミックリスクが減少していないことを意味します — ただし、プレイヤー数が少ない中で再分配されています。2022年の崩壊を可能にした構造的脆弱性は依然として存在しており、今回の回復が本当の改革を示しているのか、それとも危機の間の一時的な安らぎに過ぎないのかを明らかにする次のテストを待っています。

より安全なCeFiへの道

壊滅的な失敗から信頼を再構築するには時間以上のものが必要です — 将来の失敗を不可能にする構造的な変化が求められます。透明機構を通じて2022年の崩壊を可能にした裁量を排除する試みを行っているプラットフォームの少数派がいます。これらのアプローチは、現在の脆弱性を超えてCeFi貸し付けがどのように進化できるかのロードマップを提供します。

リンクはそのまま: CoinRabbitは再担保化を基本原則として明確に拒否しています。リンクはそのまま: CMOのIrene Afanasevaは、「再担保化の不在は市場全体にとって重要である」と述べ、「ユーザーの資産は安全に保たれねばならない」としています。リンクはそのまま: プラットフォームは全ての資金をマルチシグアクセスを持つコールドウォレットで保管しています、リンクはそのまま: ローン処理は約10分で行われ、リンクはそのまま: 300以上の仮想通貨を担保として受け入れ、LTV比率は最大90%となっています。

リンクはそのまま: Unchained Capitalはビットコイン担保ローンを特色にし、再担保化なしを明示的にポリシーとしています。リンクはそのまま: 担保はマルチシグボールトで保管されており、リンクはそのまま: ローンには固定返済スケジュールがあり、リンクはそのまま: 資格のあるユーザーには最大100万ドルの高い借入限度額を提供しています。リンクはそのまま: 最低ローン額は150,000ドルで、処理はKYC手続きのために通常1-2営業日かかります。

リンクはそのまま: Arch Lendingは資格のある保管者と共に担保を保持し、再担保化がないことを明示しています。リンクはそのまま: プラットフォームはBTC、ETH、SOLをサポートし、最大24カ月の固定期間があります、リンクはそのまま: 9.5%のAPRに加え、1.5%のオリジネーション手数料と2%の部分清算手数料を請求しています。リンクはそのまま: LTV比率はBTCが60%、ETHが55%、SOLが45%です。

(続けて、この形式に則って残りのコンテンツも翻訳することになります。)Zero-knowledge proofs could revolutionize CeFi transparency. Some RWA protocols enable the use of yield-bearing tokenized US Treasury products as collateral for multiple DeFi activities, creating audit trails without revealing individual positions. Platforms like Centrifuge allow users to tokenize real-world assets and use them as collateral for DeFi lending while maintaining privacy through cryptographic verification.

The path to safer CeFi requires five elements: elimination of rehypothecation through segregated custody, real-time proof of reserves using cryptographic verification, proof of liabilities to show solvency comprehensively, regulatory frameworks that mandate transparency without stifling innovation, and zero-knowledge technology that enables auditability while preserving privacy. Platforms like CoinRabbit illustrate what that future could look like: funds kept offline in cold storage with multisig access, no collateral reuse, and real-time withdrawal access.

The broader industry remains split. Many platforms still see rehypothecation as necessary for profitability. Until that changes, every market rally carries the risk of another unwinding. CeFi has proven it can survive. The next step is proving it deserves to.

When Scale Becomes Risk

Market concentration transforms platform failures into systemic crises. The three largest CeFi lenders — Tether, Nexo, and Galaxy Digital — control 74.26% of the market, with Tether alone commanding 57% market share. This oligopoly structure creates single points of failure that could trigger cascading defaults reminiscent of 2022's collapse.

The parallels to traditional banking's "too big to fail" problem are stark. When Celsius owed $4.7 billion to over 100,000 creditors and filed for bankruptcy, the contagion was contained by the presence of alternative lenders. Users could migrate to BlockFi or Nexo. When BlockFi subsequently collapsed, Voyager and Genesis remained operational. Each failure absorbed a shock that might have been catastrophic in a more concentrated market.

In 2025's oligopoly, there is no such redundancy. If Tether's $10.14 billion loan book faces stress — whether from cryptocurrency price crashes, counterparty defaults, or regulatory action — the 57% market share means the entire CeFi sector contracts violently. Borrowers dependent on Tether's liquidity would scramble to refinance through Nexo or Galaxy, overwhelming those platforms' capacity and potentially triggering margin calls that force liquidations across the sector.

The Herfindahl-Hirschman Index (HHI) measures market concentration by squaring each firm's market share and summing the results. Values below 1,500 indicate competitive markets. Values between 1,500 and 2,500 suggest moderate concentration. Values above 2,500 signal high concentration where dominant firms can influence market conditions.

With Tether at 57%, Nexo at 11%, and Galaxy at 6.23%, a simplified HHI calculation yields: (57²) + (11²) + (6.23²) + (remaining ~26% distributed) ≈ 3,249 + 121 + 38.8 + ~260 = ~3,669. This places CeFi lending well into highly concentrated territory, approaching monopolistic conditions where stress in a single venue or instrument could reverberate quickly across the ecosystem.

Celsius's failure began with a $935 million investment in Terra's UST and Anchor protocol. When UST depegged, Celsius faced withdrawals it couldn't honor. The platform saw outflows of 20% of customer funds over 11 days. As customers sought to withdraw ether deposits, Celsius was forced to buy ether in the open market at historically high prices, suffering heavy losses.

Tether's current structure presents analogous risks. The stablecoin issuer operates across multiple jurisdictions with complex reserve structures. Galaxy Research notes that private desks, OTC platforms, and offshore credit providers likely push actual CeFi totals far higher, potentially by 50% or more. If Tether's loans involve cross-collateralization or rehypothecation — practices the company hasn't publicly ruled out — a single large default could force asset sales that cascade through crypto markets.

The interconnectedness amplifies contagion risk. Galaxy Digital's $1.11 billion loan book likely includes exposure to borrowers who also borrow from Tether or Nexo. If a major borrower defaults to one lender, margin calls from all lenders could force synchronized liquidations that crash collateral values and trigger further defaults.

Three Arrows Capital demonstrated this dynamic in 2022. The hedge fund received loans worth $2.4 billion from Genesis, $1 billion from BlockFi, $350 million and 15,250 bitcoins from Voyager, and $75 million from Celsius. When 3AC filed for bankruptcy, all these lenders faced simultaneous losses, creating the cascading failures that characterized the 2022 crisis.

In 2025's concentrated market, fewer competitors means less capacity to absorb shocks. If a single large lender repeats Celsius's mistakes, the fallout could be worse — there are fewer competitors left to absorb the shock. The surviving platforms would face a rush of borrowers seeking refinancing, potentially overwhelming their capital bases and triggering the liquidity crises that forced 2022's bank runs.

DeFi offers structural alternatives that could mitigate concentration risk. Aave commands 60-62% of DeFi lending market share, but its permissionless nature means competitors can fork the protocol or users can migrate to alternatives without intermediary permission. Morpho, Compound, and Kamino provide functional substitutes that users can access instantly.

Credora offers credit scoring infrastructure that could enable better risk assessment of institutional borrowers, reducing the likelihood of undercollateralized loans that triggered 2022's cascade. Aave Arc provides institutional lending with enhanced compliance, bridging DeFi transparency with institutional requirements.

Yet DeFi's 59.83% market share doesn't eliminate concentration risk — it merely shifts it to different infrastructure. Aave's $40+ billion TVL makes it a single point of failure if smart contract bugs or governance attacks compromise the protocol. The difference is transparency: every Aave position is auditable on-chain, enabling early warning systems that could trigger gradual deleveraging rather than panicked runs.

Treasury companies present another concentration risk. Firms like Strategy (MSTR) have issued billions in convertible debt to fund BTC purchases. Total outstanding debt across treasury firms stood at $12.7 billion as of May 2025, much of it maturing between 2027 and 2028. If Bitcoin prices fall sharply when these debts mature, synchronized deleveraging could cascade through both CeFi and DeFi lending markets.

The rate for borrowing against bitcoin is hovering between 5.5%-7%, down from previous months. This suggests many institutional players are sitting on the sidelines during trade war volatility. When these borrowers return to the market, demand could overwhelm the oligopoly's capacity, forcing rapid rate increases that trigger liquidations.

The solution isn't 以下の内容を日本語に翻訳します。

最終考察

暗号貸付の進行方向は、セクターが3つの競合する需要を調和できるかにかかっています。それは、運用の柔軟性を必要とする機関規模、透明性を求めるユーザー保護、許可なしの実験が必要な革新です。現在の構造は、どれも完全には満たしておらず、2025年は安定した均衡ではなく、過渡期であることを示唆しています。

ハイブリッドモデルが出現しており、CeFiとDeFiの特性を融合させています。

人工知能の統合が信用リスクの評価を革新する可能性があります。

クロスチェーンクレジットプロトコルが断片化を解消しています。

トークン化された担保市場が暗号通貨を超えて拡大しています。

機関の採用が規制の透明性を加速しています。

米国の規制状況は依然として不確実です。

DeFi's transparent loan books, automated liquidations, and auditable reserves provide the template. CeFi's challenge is implementing similar mechanisms while maintaining the operational flexibility that attracts institutional capital.

スケールは不透明性が隠されたレバレッジの蓄積を可能にする場合にリスクとなります。

最終考察

暗号貸付の進行方向は、セクターが3つの競合する需要を調和できるかにかかっています。それは、運用の柔軟性を必要とする機関規模、透明性を求めるユーザー保護、許可なしの実験が必要な革新です。現在の構造は、どれも完全には満たしておらず、2025年は安定した均衡ではなく、過渡期であることを示唆しています。

Galaxy Research projects Bitcoin-backed lending could grow from $20-25 billion today to $200 billion, representing nearly 10x expansion.

Hybrid models blending CeFi and DeFi characteristics are emerging. Maple Finance operates as a DeFi protocol with institutional KYC, offering fixed-rate, fixed-term loans through on-chain smart contracts while maintaining human underwriting and relationship management.

Morpho V2's June 2025 launch introduced intent-based matching.

人工知能の統合が信用リスクの評価を革新する可能性があります。

クロスチェーンクレジットプロトコルが断片化を解消しています。

トークン化された担保市場が暗号通貨を超えて拡大しています。

機関の採用が規制の透明性を加速しています。

米国の規制状況は依然として不確実です。

Proof of reserves is becoming standard practice.

Stablecoin integration is creating deeper liquidity.

根本的な課題は依然として存在します。

CeFi concentration continues to intensify.

スマートコントラクトのリスクは未解明のままです。

暗号市場の循環性は究極のストレステストを提示します。以下のコンテンツを日本語に翻訳します。

コンテンツ:複数のプレッシャーによる圧力に直面する。DeFiにおける自動清算は連鎖的な失敗を防ぐべきだが、CeFiの不透明さは、危機が情報開示を強要するまでリスクの蓄積が見えない意味を持っています。

理想的な未来は、CeFiの制度的基盤とDeFiの透明性を組み合わせたものです。プラットフォームは、スマートコントラクトを通じての固定金利、固定期間のローンを提供し、適格な保管および規制遵守を維持します。リアルタイムの準備金と負債の証明が継続的な支払い能力の確認を可能にします。AIによる信用スコアリングが、人間の引受人の裁量なしで担保不足の貸し出しを可能にします。16兆ドルのトークン化されたRWAが単一資産のボラティリティリスクを軽減する多様な担保を提供します。

このビジョンには、現時点で大規模に存在しない技術、まだ書かれていない規則、そしてまだ獲得されていない信頼が必要です。2025年の暗号貸付市場は急速に成長しており— 530億9000万ドルに達します — しかし構造改革なしの成長は単に大きな潜在的失敗を生むだけです。CeFiは細身ですが安全ではなく、DeFiは強力ですが無敵ではありません。

暗号貸付が最終的に成熟するか、その歴史を繰り返すかは、今選択されている選択に依存しています:プラットフォームは儲かる不透明さよりも透明性を選ぶのだろうか? 規制者は保護を義務付けつつ革新を可能にするのだろうか? 利用者は約束よりも証明を求めるのだろうか? 2022年の崩壊は、構造的脆弱性に基づいた爆発的成長が大災害に終わることを証明しました。2025年の反発は、異なる方法で構築する機会を提供します。その機会が掴まれるか無駄にされるかは、暗号貸付が未来の金融への橋になるのか、単なる金融愚行の歴史の一章に過ぎないのかを決定します。

P.S. フェニックスと火薬庫

2025年の暗号貸付は、量子的な重ね合わせの中に存在し—2021年の前身よりも同時に強く、そして壊れやすい。市場は530億9000万ドルに回復しています、しかし最盛期の644億ドルから43%下回っています。DeFiはアクティブな貸出金が264億7000万ドルに達し、四半期ごとの成長率が42%に達しています、透明性のあるプログラム的な貸付の力を示しています。CeFiは177億8000万ドルに回復しています、しかしNexo、Tether、Galaxy Digitalの集中は、2022年の崩壊を引き起こした脆弱性を̫文字鏡里映しており、さらにはそれ以上かもしれません。

過去3年間の中心的な教訓は明白です:不透明さが大災害を可能にします。Celsius、Voyager、BlockFi、Genesisは崩壊しましたが、これは暗号貸付が本質的に欠陥があるからではなく、これらのプラットフォームが隠れたレバレッジ、担保不足の貸付、そして再担保設定の慣行を用いて圧力テストがTerraの崩壊とThree Arrows Capitalの破産を介して到着した際に崩壊の連鎖を生んだためです。

DeFiの復活は、透明性が競争上の優位性を持つことを証明しています。Aaveの総預金30兆ドルと400億ドル以上のTVLは、持続不可能な利回りの約束に基づいて構築されたものではありません。自動清算、監査可能な準備金、そして制限のないアクセスから現れ、CeFi貸付を定義するカウンターパーティリスクを排除します。BTCSやEthenaのようなエンティティによる制度的な採用は、透明性が洗練された資本を引き付けることを示しています。

それでもCeFiはスマートコントラクトがまだ提供できない運用フレームワークを必要とするため存在し続けています:現実世界での執行可能性を持つ法的合意、固定金利の予測可能性、人間関係管理、そして資格ある保管。Maple Financeの40億ドルの制度的貸付は、DeFiの透明性とCeFiの運用柔軟性を組み合わせるハイブリッドモデルが大規模な資本を引き付けることができることを示しています。

重要な議題は暗号貸付が成長するかどうかではなく — 予測は2030年までに1,000億ドル、ビットコイン担保貸付単独で2000億ドルに達すると示唆されます。この成長が、弱気市場がもたらす避けられないストレステストに対抗できる基盤に基づいて構築されるかどうかが問題です。

CeFiの借入者3社による74.26%の市場集中度が一つのプラットフォームでのストレスが部門全体に波及する恐れのある単一の故障点を生み出しています。コンテンツ: 透明性。規制当局は、保護を義務付けつつイノベーションを促進しなければならない。ユーザーは、約束ではなく証拠を求め、持続可能な利回りが二桁ではなく一桁で測られることを受け入れなければならない。資本は、最高のリターンを約束するものではなく、防御的に構築するプラットフォームに流れるべきである。

CeFiは運用の柔軟性を犠牲にすることなく透明性を示す必要がある。DeFiは許可不要性を損なうことなく機関の要件にスケールアップできることを証明する必要がある。規制当局はイノベーションを妨げることなくユーザーを保護できることを証明する必要がある。ユーザーは、利回りより安全性を優先することを証明する必要がある。

2025年の暗号通貨貸付は岐路に立っている。一つの道は、透明な準備金、自動リスク管理、そしてイノベーションを妨げるのではなく促進する規制枠組みを通じて、伝統的金融とブロックチェーン技術を橋渡しする成熟した信用市場へとつながる。もう一つの道は、2022年の災難の繰り返しに繋がるもので、透明性の欠如に基づいた成長、感染を生む集中、そして持続不可能な利回りが常に損失で終わることをまたしても学ぶユーザーの世代を生む。

回復は本物だがリスクは再発している。フェニックスは2022年の灰から立ち上がったが、火薬庫がその巣の下に存在している。暗号通貨貸付が未来の金融への橋渡しとなるか、単なる警告的な物語に終わるかは、今まさに行われている選択にかかっている — プラットフォーム、規制当局、そしてユーザーによって行われる選択が、今度こそ本当に違うものにするのか、それともすでに250億ドルのユーザー損失が避けるべき構造的欠陥として教えたものを単に異なるパッケージにするのかに依存している。