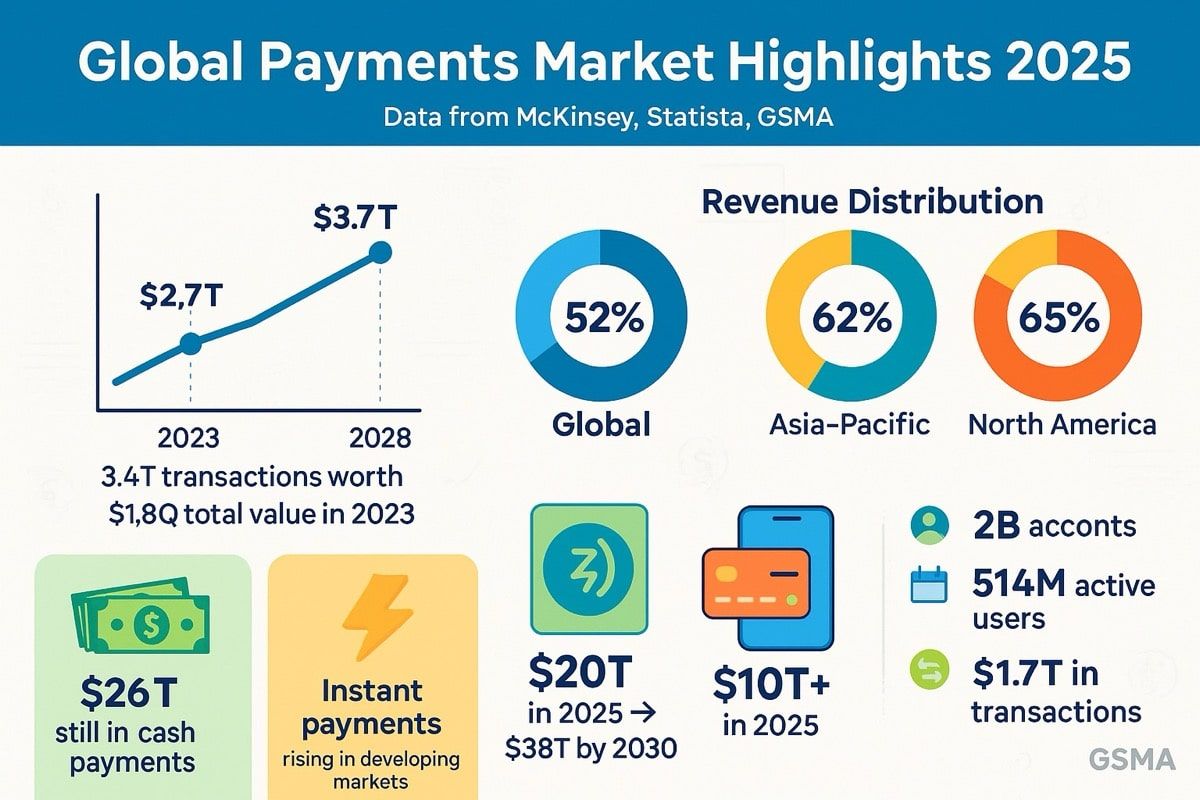

글로벌 결제 산업은 쉽게 이해할 수 없는 규모로 작동합니다. 2023년에는 약 3.4조 건의 거래가 처리되었으며, 이는 1.8경 달러에 해당하고, 2.4조 달러의 수익을 창출했습니다. 이를 구체적으로 설명하면: 1.8경 달러는 1,800조 달러와 같으며, 이는 전체 미국 경제의 약 90배에 달합니다.

그럼에도 불구하고 이 천문학적인 규모와 수십 년간의 기술 발전에도 불구하고, 현대 결제 인프라는 여전히 상당히 비효율적입니다. 자금은 미리 자금이 예치된 계좌에서 며칠 동안 유휴 상태에 있습니다. 국경 간 송금은 대응 은행 네트워크를 통해 더디게 진행됩니다. 결제 창구는 시간대를 넘나들며 연장됩니다. 운전자본은 매출채권에 머물러 있습니다. 기계는 작동하지만 느리고 비싸게 작동합니다.

한편, 분산 금융은 혁신적인 것을 보여주었습니다: 돈은 즉각적으로 이동하고, 몇 초 만에 결제되며, 자동으로 복잡한 논리를 실행하도록 프로그래밍할 수 있습니다. 스테이블코인은 이러한 세계 사이의 다리로 등장하여, 거래량이 Visa와 Mastercard를 연간 가치에서 초과하며 2024년에는 15.6조 달러에 도달하고 계속 증가하고 있습니다. 2025년 1분기에는 온체인 스테이블코인 거래량이 전 세계적으로 8.9조 달러를 초과했습니다.

PayFi - 결제 파이낸스의 등장 - 전통적인 결제 레일과 분산 인프라가 만나는 융합 계층입니다. 이는 단순히 더 빠른 거래나 낮은 수수료에 관한 것이 아닙니다. PayFi는 훨씬 근본적인 것을 나타냅니다: 결제 흐름에 갇힌 돈의 시간 가치를 해제하는 능력, 결제를 일괄 처리에서 연속 스트림으로 변환하는 것, 그리고 가치의 움직임 자체에 재무 논리를 직접 프로그래밍하는 것입니다.

이 개념은 Solana Foundation의 회장인 Lily Liu에 의해 처음으로 언급되었습니다. 그녀는 그것을 근본적인 원칙을 중심으로 구성했습니다: 지금의 어떤 돈의 합은 미래의 그것보다 더 가치가 있습니다. 그것은 즉각적으로 투자, 수익 창출, 또는 소비에 사용할 수 있기 때문입니다. PayFi는 레거시 결제 네트워크의 분배 및 규제 프레임워크에 블록체인 기반 인프라의 투명성, 상호 운용성과 자동화를 결합하여, 자금 이동이 즉각적이고 무경계적이며, 결합 가능하고, 아이덴티티를 인식하는 융합 레이어를 만듭니다.

이 기회는 가상적이지 않습니다. 스테이블코인 시장 자본총액은 2025년 중반까지 2,517억 달러에 도달했고, USDC 순환량은 560억 달러 이상으로 사상 최고치를 기록했습니다. USDC의 월간 거래량은 2024년 11월 하나로 1조 달러에 도달했습니다. Visa와 같은 전통적인 결제 프로세서는 Worldpay 및 Nuvei를 포함한 인수 업체와 솔라나에서 USDC와의 결제를 위한 파일럿을 시작했습니다. BlackRock 및 Fidelity와 같은 주요 자산 관리자들은 스테이블코인 인프라에 투자했습니다. 홍콩은 2025년 5월 스테이블코인 조례를 통과시켰고, 미국은 2025년 7월에 포괄적인 스테이블코인 입법, GENIUS 법을 제정했습니다.

아래에서는 PayFi가 결제 풍경을 어떻게 재구성하는지: 그것을 가능하게 하는 인프라, 그것이 가능하게 하는 사용 사례, 그것을 둘러싼 규제 프레임워크의 출현, 그리고 여전히 남아 있는 위험에 대해 깊이 파고들 것입니다. 융합은 가속화되고 있습니다. 결제, 금융, 디지털 자산 분야에 종사하는 모든 사람에게 PayFi의 이해는 필수적입니다.

왜 지금인가? 돈의 시간 가치와 결제 인프라

PayFi의 등장은 우연의 일치가 아닙니다. 이는 오랫동안 곪아왔던 전통 결제 시스템의 비효율성과 이를 해결할 수 있는 성숙한 블록체인 인프라의 융합을 반영합니다.

비효율성 문제

전통 결제 시스템은 근본적인 제약이 있습니다: 그것들은 배치로 작동한다는 것입니다, 스트림이 아니라. 기업이 신용카드 결제를 받으면, 자금은 즉각적으로 도착하지 않습니다. 대신, 그것들은 2~3일이 걸리는 결제 프로세스에 들어갑니다. 기업이 국제 송금을 보내면, 대응 은행들이 그것을 여러 중개자를 통해 라우팅하며, 각 중개자는 시간, 비용, 불투명성을 추가합니다. 노동자가 급여를 받을 때, 그들은 이미 돈을 벌었더라도 급여 기간이 끝날 때까지 기다립니다.

이러한 지연은 경제학자들이 "부동"이라고 부르는 것을 만듭니다 - 이익을 얻을 수 없는 중간에 있는 돈입니다. 수십 년 동안 금융 기관은 이 부동으로부터 이익을 얻었으며, 이 자금에 대한 고객의 소유권이 아직 확정되지 않았음에도 불구하고 이자 수익을 올렸습니다. 그러나 고객의 관점에서 부동은 잠긴 가치입니다: 그들은 접근할 수 없고, 투자할 수 없고, 의무를 다하거나 기회를 포착할 수 없습니다.

글로벌 결제 산업의 연간 거래 가치는 1.8경 달러이며, 약 2.4조 달러의 수익을 창출합니다. 이 중 많은 수익은 비효율성에서 비롯됩니다: 교환 수수료, 환율 마진, 송금 수수료, 미리 자금을 마련한 계좌와 결제 지연으로 묶인 자본의 기회 비용 등에서 발생합니다.

국경 간 결제는 문제를 잘 보여줍니다. 세계은행은 2023년에 200달러 송금의 평균 수수료가 6.2%였다고 보고합니다 - 이는 유엔 지속 가능 개발 목표의 3% 목표치의 두 배 이상입니다. 전 세계 약 1억 5천만 이주 노동자들이 가족에게 송금을 보내는데, 이 수수료는 그들의 수입에 상당한 세금이 됩니다. 그러나 그들이 받는 서비스는 느립니다: 국경 간 결제는 결제가 이루어지는 데 3~5일이 걸릴 수 있으며, 이 동안 환율이 변경될 수 있으며 자금은 접근할 수 없습니다.

실시간 레일 갭

이러한 비효율성을 인식한 많은 국가들이 실시간 결제 시스템을 출시했습니다. 인도의 통합 결제 인터페이스(UPI)는 매달 수십억 건의 거래를 처리합니다. 브라질의 PIX는 결제의 빠른 디지털화를 촉진했습니다. 연방준비제도이사회(Fed)는 미국에서 즉각적인 결제를 가능하게 하기 위해 2023년에 FedNow를 시작했습니다. 유럽은 즉각적인 송금(SEPA)을 의무화했습니다.

이러한 시스템은 의미 있는 진전을 이룹니다. 그러나 그들은 제한이 있습니다. 대부분은 국내에서만 작동합니다 - PIX 결제는 브라질 내에서 작동하지만, 멕시코나 나이지리아에 가치를 보내는 데는 작동하지 않습니다. 많은 시스템은 프로그래밍 가능성이 부족합니다 - 그들은 돈을 즉각적으로 이동시키지만, 사업 논리를 첨부하거나 복잡한 워크플로우를 자동화할 수 없습니다. 일부 시스템은 수익화 도전에 직면합니다: 인도의 UPI는 엄청난 양을 처리하지만 수수료를 부과하지 않으며, 미래 수익 성장의 10%도 안 되는 기여를 합니다.

더 근본적으로 보면, 실시간 레일은 여전히 전통적인 계좌 기반 시스템 내에서 운영됩니다. 그들은 계좌 간 이동을 가속화하며, 그 이동 중에 돈이 무엇을 할 수 있는지를 근본적으로 변화시키지는 않습니다. 예를 들어, 들어오는 수익을 여러 이해관계자 간에 자동으로 분할하거나, 계약 충족 대기 중에 에스크로 계좌에 자금을 관리하거나, 미리 자금이 준비된 노스트로 계좌 없이 즉각적인 다중 통화 결제를 가능하게 하지는 않습니다.

블록체인 인프라 성숙

전통 결제가 이러한 제약에 어려움을 겪는 동안, 블록체인 인프라는 2020년부터 2025년 사이에 크게 성숙했습니다. 초기에 블록체인 네트워크는 결제 등급의 처리량을 처리할 수 없었습니다 - 비트코인은 초당 약 7건의 거래를 처리하며, 이더리움은 확장 솔루션 이전에는 약 15~30건을 처리할 수 있었습니다. 비교를 위해 보자면, Visa의 네트워크는 초당 수천 건의 거래를 처리합니다.

이는 새로운 아키텍처와 레이어-투 솔루션을 통해 변경되었습니다. Solana는 높은 성능을 제공하며 400밀리초의 블록 시간을 특징으로 하며 PayFi를 지원합니다. Base, Arbitrum, Polygon은 스테이블코인의 저비용 결제를 제공합니다. Stellar 네트워크는 크로스보더 결제를 위해 특별히 설계되었으며, 빠른 결제를 최소 비용으로 제공합니다.

마찬가지로 중요하게, 스테이블코인은 블록체인의 변동성 문제를 해결했습니다. 결제 레일은 결제 중 매체 변동이 10% 발생할 경우 작동할 수 없습니다. USDT(테더)는 1500억 달러를 초과하는 시장 자본총액을 유지하며, USDC(서클)는 2025년 중반에 약 700-750억 달러에 도달했습니다. 이러한 달러 기반 토큰은 프로그래밍 가능성, 24/7 운영, 즉시 결제, 투명한 준비금을 유지하면서 가격 안정성을 제공합니다.

USDC의 월간 거래량은 2024년 11월에 하나로 1조 달러에 도달했으며, 총 거래량은 180조 달러 이상을 초과했습니다. 2025년 초까지, 스테이블코인 거래를 사용하는 고유 주소의 수는 3200만 개를 초과했으며, 주소는 2022년과 비교하였을 때 200% 이상 증가하는 급속한 발전 추세를 기록했습니다.

시간 가치 해제

이러한 인프라의 성숙은 이전에는 불가능했던 것을 가능하게 합니다: 결제 과정 자체에서 시간 가치를 해제합니다. 전통적인 시스템은 결제가 불투명하고 지연되어 있기 때문에 이를 수행할 수 없습니다. 대응 은행을 통해 자금이 도착할 때까지 혹은 언제 도착하겠다고 알아야 하는 대출 시장을 구축할 수 없습니다.

Content: 최종 가치는 수수료와 외환 변환 후의 값입니다.

PayFi는 이를 변화시킵니다. 기업이 내일 10,000달러의 수익을 받을 것을 알게 되면 오늘 그 미래 채권을 토큰화하여 즉시 유동성을 얻고, 스마트 계약이 결제가 도착하면 자동으로 의무를 정산하도록 합니다. 필리핀의 프리랜서가 완료된 500달러의 작업 대가를 대기 중이라면, 선제적인 유동성을 받고, 고객이 결제하면 자동으로 정산되어, 국제 송금에 몇 주씩 기다릴 필요가 없습니다.

PayFi는 내일의 돈을 오늘 사용할 수 있도록 하여, 전통적인 금융이 따라잡기 어려운 시간 가치 원칙을 적용합니다. PayFi와 전통적인 청구서 팩토링 또는 공급망 금융의 차이점은 인프라입니다: 블록체인 정산은 많은 간접비를 제거하고, 스마트 계약은 워크플로를 자동화하며, 스테이블 코인은 안정적인 가치 기준을 제공합니다.

이 순간이 도래한 것은 블록체인이 새롭기 때문이 아니라 - 블록체인은 이미 10년 이상 동안 존재해왔습니다 - 인프라가 드디어 결제 등급 요구사항에 맞게 성숙했고, 전통적 결제 비효율성이 점점 더 견딜 수 없게 되었기 때문입니다.

Infrastructure: How PayFi Works

PayFi의 기술 구조는 전통적인 금융 인프라와 블록체인 정산 층의 의도적인 융합을 나타냅니다. 이를 이해하려면 구성 요소 계층, 인프라를 제공하는 주요 참여자, 실시간 프로그램 가능한 정산을 가능하게 하는 메커니즘을 살펴볼 필요가 있습니다.

Architectural Layers

PayFi 스택은 교환의 매개체로 작용하는 스테이블 코인과 디지털 자산을 포함하여 속도, 보안 및 전 세계적인 상호 작용 가능성을 보장하며, 비트코인 라이트닝 네트워크, Stellar 및 Ethereum 레이어-2 솔루션과 같은 프로토콜이 대규모의 즉각적이고 저비용의 거래를 가능케 합니다.

구조는 일반적으로 네 개의 층으로 구성됩니다.

Settlement Layer: 실제로 가치가 이동하고 최종 정산이 이루어지는 곳입니다. 이것은 Ethereum, Solana 또는 Stellar 같은 레이어-1 블록체인이나 Base, Arbitrum 또는 Polygon 같은 레이어-2 확장 솔루션일 수 있습니다. 정산 계층은 빠른 최종성 (몇 초에서 몇 분), 낮은 거래 비용 (센트의 일부분에서 몇 달러까지), 그리고 충분한 처리량 (초당 수백에서 수천 개의 거래)을 제공해야 합니다.

Asset Layer: 스테이블 코인은 법정 화폐와 온체인 가치 사이의 다리 역할을 합니다. USDT (Tether)는 2025년 중반까지 시가 총액 1,500억 달러를 돌파하며 최대 스테이블 코인의 자리를 유지하며, USDC는 약 700억에서 750억 달러로 2위를 차지합니다. 이들은 암호화폐 투기가 아니라, USD와의 1:1 패리티를 유지하도록 설계된 달러 표현입니다.

Circle의 USDC 준비금의 98.9%는 단기 미국 재무부 채권 및 현금 등가물로 구성되어 있습니다. 이 구조는 유동성을 제공하며 (Circle는 1:1 상환을 약속) 재무부 보유로부터 수익을 창출합니다. USDC는 Ethereum, Solana, Base, Arbitrum, Stellar 및 Polygon을 포함한 28개 블록체인 네트워크에서 네이티브로 지원되며, 체인 간의 상호운용성을 가능케합니다.

Bridging Layer: 전통적인 결제 시스템은 블록체인 프로토콜을 네이티브로 지원하지 않습니다. 브리징 계층은 세계 간의 번역을 합니다. 이는 다음을 포함합니다:

- 온램프: 법정 화폐를 스테이블 코인으로 변환하는 서비스 (예: 은행 이체에서 USDC로)

- 오프램프: 스테이블 코인을 법정 화폐로 변환하는 서비스 (예: USDC에서 현지 화폐로 현금 전환)

- 결제 프로세서: 카드 네트워크, ACH, 송금 시스템과의 통합

- 컴플라이언스 인프라: KYC/AML 확인, 거래 모니터링, 제재 선별

Application Layer: 여기에서 비즈니스 로직이 살아 있습니다. 스마트 계약은 에스크로, 분할 결제, 조건부 발매 enforced, 사전 정의된 규칙에 따라 여러 수신자에게 자금 경로지정, 프로그램 가능한 금융 상품을 개발합니다. 응용 프로그램에는 결제 위젯, 재무 관리 대시보드, 내장 금융 API, 즉시 정산 가능한 청구 플랫폼이 포함됩니다.

Key Infrastructure Players

PayFi를 가능케 하는 중요한 인프라 제공자로 등장한 여러 조직이 있습니다:

Circle and USDC: Circle은 스테이블 코인 발행자이자 인프라 제공자로 운영됩니다. USDC 주조를 넘어서 Circle은 결제 API, 체인 간 전송 프로토콜 (Circle의 크로스 체인 전송 프로토콜은 블록체인 간의 원활한 USDC 이동을 가능케함), 준법 인프라를 제공합니다. Circle의 스택, Circle 결제 네트워크를 포함하여, 주류 결제에 중요한 신뢰성 및 준법성을 목표로 합니다.

2025년, Circle은 Hashnote를 인수하여 토큰화된 머니 마켓으로 확장하였습니다. USDC 보유자에게 수익 창출 기회를 제공. Circle은 또한 USDC 현금 준비금의 주요 자산 관리자 역할을 한 BlackRock과 파트너십을 맺고, 주요 자산의 수탁자로 BNY Mellon과 협력하여 스테이블 코인 인프라에 전통적인 금융 신뢰성을 가져왔습니다.

Solana Foundation: Solana는 고성능을 PayFi 네트워크로서 자신을 설정했습니다. 400밀리초 블록 타임으로 Solana는 거의 즉각적인 정산에 필요한 속도를 제공합니다. Visa는 Solana에서 USDC로 정산을 확대하여 Worldpay 및 Nuvei와 같은 인수업체와 함께 PayFi가 기존 상인 인프라와 조화를 이룰 수 있음을 입증했습니다.

Solana 에코시스템에는 다양한 PayFi 전용 프로젝트가 포함되어 있습니다. 이 프로젝트들은 채권 확보 금융 플랫폼에서 창작자 수익화 도구까지, 공급망 정산 응용 프로그램에 이르기까지 다양합니다. Solana의 낮은 거래 비용 집중 (일반적으로 센트의 일부)으로 인해, 더 높은 수수료 네트워크에서 금지되었을 소액 결제에 경제적으로 가능하게 합니다.

Stellar Network: Stellar는 설계 시부터 국경 간 결제를 위해 설계되었습니다. Stellar는 4,000억 달러 이상의 실물 자산을 토큰화하였으며, 자산 토큰화의 두 번째로 큰 체인입니다. 네트워크 아키텍처는 빠른 최종성과 낮은 비용을 일반 목적의 계정보다 최적화합니다.

MoneyGram과 Stellar Development Foundation과의 파트너십은 Stellar 네트워크에 연결된 디지털 지갑이 MoneyGram의 글로벌 소매 플랫폼에 액세스할 수 있도록 제공하여, 소비자에게 디지털 자산과 현지 화폐 사이의 다리를 제공합니다. 파트너십은 USDC를 현금으로, 또는 현금을 USDC로 원활하게 변환할 수 있는 능력을 제공하여, Circle의 USDC를 사용한 사실상의 실시간 정산을 통해 정산 프로세스를 혁신합니다.

Stellar USDC는 중간 2023년까지 42억 달러 이상의 누적 거래량으로 수십억 달러의 결제를 처리하였습니다. 이 네트워크는 특히 라틴 아메리카, 아프리카 및 동남아시아에서 높은 활동을 보입니다 - 전통적인 경로로는 비용이 많이 드는 하지만 중요한 지역입니다.

Ethereum Layer-2 Networks: Ethereum의 주요 네트워크는 결제에서 비용이 많이 들 수 있지만, Base (Coinbase의 네트워크), Arbitrum 및 Polygon과 같은 Layer-2 솔루션은 상당히 낮은 비용으로 Ethereum 보안을 제공합니다. Base는 가장 큰 누적 스테이블 코인 거래 기반 중 하나를 가지고 있습니다, 결제 응용 프로그램의 증가하는 채택을 반영합니다.

이러한 네트워크는 Ethereum의 확립된 개발자 에코시스템, 보안 모델 및 기관이 편안하게 사용할 수 있는 수준에서 혜택을 받고 있습니다. 전통적인 금융 기관이 블록체인 결제를 탐색할 때, 익숙함 때문에 Ethereum 기반 인프라로 시작합니다.

Traditional Finance Integration Partners: PayFi는 전통 금융과의 브리지를 통해 확장할 수 없습니다. 주요 플레이어에는 다음이 포함됩니다:

-

Visa와 Mastercard: 두 네트워크 모두 스테이블 코인 정산 이니셔티브를 시작했습니다. Visa의 암호화 자문 서비스는 고객이 USDC 정산을 통합하는 데 도움을 줍니다. Mastercard는 카드 결제용으로 여러 스테이블 코인 프로젝트와 파트너 관계를 맺었습니다.

-

은행 인프라: United Texas Bank는 Circle과 MoneyGram 간의 정산 은행으로서 역할합니다, 전통적인 은행과 블록체인 레일 간의 다리를 쉽게 합니다. 다른 은행들로는 Signature Bank (폐쇄 전)와 Silvergate가 암호화 은행 서비스를 제공했습니다.

-

결제 프로세서: Stripe, Adyen, PayPal과 같은 기업은 스테이블 코인 허용을 통합했습니다. PayPal은 자체 스테이블 코인 PYUSD를 운영하고 있습니다. Stripe는 상인 정산을 위한 USDC 통합을 탐색했습니다.

Mechanics of PayFi Settlement

PayFi를 이해하려면 가치를 실제로 시스템을 통해 어떻게 이동하는지 살펴볼 필요가 있습니다. 미국의 비즈니스에서 필리핀의 공급업체로의 국경 간 결제를 고려하십시오:

Traditional Process:

- 비즈니스는 은행을 통해 송금 시작 (수수료 $25-50, 3-5일)

- 코러스폰던트 은행이 SWIFT 네트워크를 통해 결제를 라우팅 합니다

- 외환 변환이 발생 (일반적으로 스프레드 2-4%)

- 수취 은행이 공급업체 계정에 입금 (현지 수수료 적용)

- 총 시간: 3-5 영업일. 총 비용: 수수료 및 외환 스프레드 포함 5-8%.

PayFi 프로세스:

- 비즈니스는 Circle Mint 또는 교환을 통해 USD를 USDC로 변환 (거의 즉시)

- USDC가 공급업체의 지갑으로 온체인 전송 (몇 초에서 몇 분, 비용 <$0.01-1)

- 공급업체는 USDC를 보관하거나 변환할 수 있습니다Content: 필리핀 페소로 현지 오프램프(하게 하다)

- 총 시간: 분에서 몇 시간까지. 총 비용: 오프램프에 따라 <1-2%.

차이는 극적입니다. 그러나 속도와 비용은 이야기의 일부에 불과합니다. 더 중요한 혁신은 프로그램 가능성입니다.

프로그래머블 결제 로직

전통적인 결제는 참조 번호나 메모를 가지고 있을 수 있지만, 로직을 실행할 수는 없습니다. PayFi 결제는 가능합니다. 스마트 컨트랙트는 다음과 같은 기능을 수행할 수 있습니다:

-

받은 결제를 자동으로 분할: 창작자가 콘텐츠로 $1,000를 받으면 스마트 컨트랙트는 즉시 이를 분할합니다: 70%는 창작자에게, 20%는 플랫폼에, 10%는 협업자에게.

-

조건부 에스크로: 구매자가 상품에 대해 지불하면, 자금이 에스크로에 잠깁니다. 스마트 컨트랙트는 발송 확인이 체인상에 도착하거나 시간 기반 조건이 충족될 때 결제를 해제합니다.

-

계단식 라우팅: 기업이 결제를 받으면, 스마트 컨트랙트는 자동으로 각종 의무에 따라 할당합니다: 공급업체 결제, 대출 상환, 국고 예비금, 세금 보관 계좌.

-

시간 잠금 해제: 투자자는 시간 경과에 따라 점진적으로 해제되는 자본을 제공하며, 스마트 컨트랙트는 마일스톤이 충족되면 자동으로 균등분할을 해제합니다.

이 프로그램 가능성은 이전에는 불가능하거나 구축하기에 너무 비쌌던 금융 상품을 가능하게 합니다. 송장 팩토링은 전통적으로 광범위한 인프라를 요구합니다: 신용 평가, 법적 계약, 회수 프로세스, 조정 시스템. PayFi로, 이는 자동화될 수 있습니다: 스마트 컨트랙트는 체인상에서 송장을 검증하고, 즉시 유동성을 제공하며, 결제가 도착할 때 자동으로 정산합니다.

인프라는 복잡하며, 여러 계층과 다수의 플레이어가 참여합니다. 그러나 사용자 경험은 단순할 수 있습니다: 전송 클릭, 가치는 몇 초 만에 도착하며, 프로그램 가능 논리가 자동으로 실행됩니다. 이 조합 - 세련된 인프라와 단순화된 인터페이스 - 가 PayFi를 대규모로 실행 가능하게 만드는 이유입니다.

활용 사례 심층 분석

PayFi의 실질적인 적용은 단순한 가치 전송을 훨씬 넘어서 확장됩니다. 즉시 정산, 프로그램 가능 논리 및 비용 절감을 결합하여 완전히 새로운 금융 상품이나 비즈니스 모델을 가능하게 합니다. 여러 활용 사례가 이미 파일럿 프로젝트에서 프로덕션 배포로 이동 중입니다.

국경 간 송금

송금은 PayFi의 가장 즉각적이고 영향 깊은 활용 사례 중 하나를 나타냅니다. 수혜자 가족에게 전통적인 송금 비용은 크나큰 부담입니다: 전 세계 평균 수수료가 6.2%입니다, 수혜자는 돈이 도착할 때까지 몇 일을 기다립니다.

PayFi는 훌륭한 대안을 제공합니다. 예를 들어, 미국에서 필리핀으로의 전형적인 송금 경로를 고려해보십시오. Western Union이나 MoneyGram과 같은 전통적인 서비스는 결합 수수료와 FX 스프레드로 5-8%를 부과합니다. PayFi 대안은 이를 1-2%로 줄일 수 있으며, 자금은 며칠이 아니라 몇 분 만에 도착합니다.

MoneyGram의 Stellar와의 파트너십은 USDC를 현금으로, 또는 현금을 USDC로 원활히 변환할 수 있는 능력을 제공하여 디지털 자산의 유용성과 유동성을 증가시키고, 더 많은 소비자가 디지털 경제에 참여할 수 있게 합니다. MoneyGram 네트워크에 연결함으로써, 사용자는 이제 Stellar에서 USDC를 인출하고, 참여하는 모든 MoneyGram 위치에서 현금을 인출할 수 있어 글로벌 디지털 달러와 지역 경제를 직접 연결합니다.

이 모델은 여러 고통 지점을 동시에 해결합니다:

- 속도: 3-5일 대신 거의 즉각적인 정산

- 비용: 5-8% 대신 1-2%의 수수료

- 통화 보호: 수혜자는 바로 감가 중인 지역 통화로 변환하지 않고 USD 백업 스테이블 코인을 보유할 수 있습니다.

- 접근성: MoneyGram의 현금 네트워크는 은행 계좌가 없는 수혜자에게 조차 최종 단계 접근을 제공합니다

송금 활용 사례는 PayFi의 잠재적 규모를 보여줍니다: 약 $7,000억 글로벌 송금 시장의 10-20%를 포착하는 것은 연간 $700억에서 $1,400억의 볼륨을 나타낼 것입니다.

공급망 금융 및 송장 팩토링

공급망은 신용을 기반으로 운영됩니다. 작은 제조업체는 상품 대금을 받을 때까지 원자재를 구매해야 합니다. 공급업체는 소매업체에게 재고를 배송하고, 소매업체는 30, 60 또는 90일 후에 결제합니다. 이는 작업 자본 격차를 초래합니다: 기업은 작업을 완료하고 비용이 청구되었지만, 결제가 도착할 때까지 수익을 접근할 수 없습니다.

전통적인 송장 팩토링은 기업이 할인을 대신하여 송장을 전문 업체에 판매하여 즉시 현금을 받을 수 있게 합니다. 팩터는 도착 시 전체 금액을 징수합니다. 이것은 작동하지만, 비용이 많이 들고(연간 비율이 종종 15-30%를 초과) 느립니다(신청, 신용 검토, 언더라이팅, 문서화).

PayFi는 이 모델을 변형합니다. PayFi 활용 사례에는 계정 수금 금융이 포함되며, 기업들은 미래의 수금을 토큰화함으로써 자본에 접근하고, 결제 도착 시 스마트 컨트랙트가 자동으로 의무를 정산하여 즉시 유동성을 받을 수 있습니다.

Arf Financial 및 Huma Finance와 같은 프로젝트가 이러한 시스템을 배포하고 있습니다. Arf는 0.16억 달러의 채무 불이행 없는 체인상 트랜잭션을 통해 이를 입증하며, 사전 자금 조달 계좌 없이 24/7 USDC 정산을 제공합니다.. 주요 장점:

- 자동화: 스마트 컨트랙트는 송장을 검증하고, 체인 기록을 사용하여 신용도를 평가하며, 즉시 유동성을 제공합니다.

- 비용 절감: 워크플로우가 자동화되면 간접비가 크게 낮아져 5-10%의 비율이 가능하며, 이는 15-30%에 비해 저렴합니다.

- 접근성: 전통적인 팩터가 무시할 소기업도 검증된 트랜잭션 기록을 바탕으로 금융에 접근할 수 있습니다.

- 속도: 승인 및 자금 조달은 몇 분 내에 이루어지며 일주일 이상 걸리는 것이 아닙니다.

실제 사례를 고려해 보십시오: 베트남의 소규모 제조업체가 미국 소매업체에 상품을 생산합니다. 소매업체의 결제 조건은 Net 60입니다. 전통적으로 제조업체는 다음과 같은 선택을 해야 합니다:

- 60일 동안 결제를 기다립니다(시간 가치를 잃고, 새로운 주문을 받을 수 없음)

- 전통적 대출자의 20% 연간 비율로 송장을 팩토링합니다(비용이 비쌉니다)

- 엄격한 조건이 있는 운영 자본 대출을 사용합니다(제한적임)

PayFi로, 제조업체는 송장을 NFT 또는 수금 표시 체인상 자산으로 토큰화합니다. 유동성 풀 또는 대출자는 체인상에서 검증된 구매 주문 및 소매업체의 결제 기록을 리뷰합니다. 승인되면 제조업체는 USD로 송장 가치의 90%를 즉시 받습니다. 소매업체가 60일 후에 결제할 때, 스마트 컨트랙트는 의무를 자동으로 정산하여 대출자에게 원필 및 이자를 지급합니다. 효과적인 이율은 연간 8-10%일 수 있으며, 은행 대출에 비해 비용이 비싼 편이지만, 전통적인 팩토링에 비해 훨씬 나은 조건이며 즉시 가용합니다.

PayFi는 규정 장애물과 긴 위험 평가를 제거하여 송금 금융을 자동화하여 중소기업의 자본 접근성을 간소화할 수 있습니다. 더 빠르게 자금이 가능한 가용성은 기업이 안전 쿠션을 유지하고 지연된 지급의 제한 없이 성장 기회를 확장합니다.

실시간 급여 접근

전통적인 급여 모델은 사람들이 일하고 생활하는 방식에 근본적으로 맞지 않습니다. 직원은 매일 급여를 벌지만, 격주 또는 월간으로 지급받습니다. 이는 재정적 스트레스를 유발합니다: 청구서는 지속적으로 도착하지만, 소득은 덩어리로 도착합니다. 긴급 상황에 직면한 근로자는 이미 벌어둔 돈에 접근할 수 없는 이유로 비싼 대출이나 신용 카드 현금 서비스를 사용하는 경우가 많습니다.

PayFi는 "획득한 임금 접근" - 작업이 완료되자마자 근로자가 급여를 받을 수 있는 능력을 가능하게 합니다. PayFi를 통한 실시간 급여는 콘텐츠 제작자가 비디오 제작을 사전 자금으로 자금을 조달하여, 스트리밍 수익에 따라 자동으로 상환할 수 있게 하여, 제작자가 기다릴 필요 없이 지속적으로 콘텐츠를 제공할 수 있도록 합니다.

메커니즘은 간단합니다: 고용주는 USDC의 금고를 유지합니다. 직원이 작업을 완료할 때(시간 추적 시스템, 마일스톤 완료 또는 기타 측정 지표에 의해 검증됨), 스마트 컨트랙트가 자동으로 그들의 지갑에 결제를 스트리밍합니다. 직원은 가치를 일괄적으로 받기보다는 지속적으로 받습니다.

이것은 여러 가지 이점을 제공합니다:

- 재정적 안정성: 근로자가 필요한 시기에 벌어둔 급여에 접근할 수 있어 포식적 대출 의존도를 줄입니다.

- 고용주 혜택: 회사는 더 나은 결제 조건 제공을 통해 직원을 유치할 수 있습니다.

- 간접비 감소: 급여 처리는 수동 일괄 프로세스가 아닌 스마트 컨트랙트를 통해 자동으로 이루어집니다.

- 글로벌 접근성: 인터넷에 접속할 수 있는 모든 국가에서 원격 근로자를 위한 원활한 작동합니다.솔라나와 이더리움에서 Zebec 및 Sablier와 같은 기업은 스트리밍 결제 프로토콜을 구축했습니다. 이들은 가치의 지속적인 전송을 가능하게 하며, 시간 경과에 따른 합의된 요율을 기반으로 고용주에서 직원으로 결제가 초당 일정 비율로 흐릅니다. 직원의 지갑 잔액은 실시간으로 증가하며, 언제든지 출금할 수 있습니다.

기술 기반 경제에서, 이는 혁신입니다. 프리랜서 디자이너가 다른 국가의 클라이언트를 위한 프로젝트를 완료합니다. 클라이언트가 결제를 처리하고, 회계 부서의 승인 후 국제 송금을 시작하며, 정산을 기다리는 대신(2주가 걸릴 수 있는 과정), 디자이너는 작업 중 결제가 지속적으로 이루어지며, 완료 후 몇 분 내에 최종적으로 정산됩니다.

가맹점 정산 및 교환 수수료 우회

신용카드 수용은가맹점에게 교환 수수료 2-3.5%와 처리 비용을 초래합니다. 매출 이익률이 5-10%인 레스토랑 운영에 카드 수수료는 상당한 비용입니다. 그러나 소비자들은 지불 유연성을 요구하며, 카드가 필수적입니다.

PayFi는 가맹점에게 다음과 같은 대안을 제시합니다: 즉각적인 정산과 1% 이하의 수수료로 스테이블코인 수용. 비교를 고려해보세요:

신용카드 결제:

- 고객이 $100을 지불

- 교환 및 처리 수수료: $2.50-3.50

- 가맹점 수령액: $96.50-97.50

- 정산: 2-3일

- 청구 취소 위험: 6-12개월

스테이블코인 결제:

- 고객이 $100 상당의 USDC로 지불

- 처리 수수료: $0.50-1.00

- 가맹점 수령액: $99.00-99.50

- 정산: 즉시 (블록체인 상에서 몇 초 내에 파이널리티)

- 청구 취소 위험: 없음 (블록체인 거래는 최종적임)

가맹점의 이점은 설득력이 있습니다:

- 낮은 비용: 0.5-1% 대 2.5-3.5%

- 즉시 유동성: 2-3일이 아닌 즉시 자금 이용 가능

- 청구 취소 없음: 분쟁 거래로 인한 사기 위험 제거

- 운영 자본 개선: 즉각적인 정산으로 더 나은 현금 흐름 관리 가능

고객 채택이 도전 과제입니다. 대부분의 소비자는 아직 스테이블코인을 보유하거나 암호화폐 지갑을 사용하지 않습니다. 그러나 이는 변하고 있습니다. 2023년 글로벌 전자 상거래 거래 가치의 49%를 디지털 지갑이 차지했으며, 2026년까지 54%로 증가할 것으로 예상됩니다. 스테이블코인 지원 지갑이 증가함에 따라 가맹점 수용도 확산될 것입니다.

일부 구현은 방법론을 융합합니다: 고객은 익숙한 방식(카드, 은행 송금)으로 지불하지만, 백엔드 정산은 스테이블코인을 통해 이루어집니다. 이는 경계에서 카드 수용을 허용하면서도, 속도와 비용 절감을 위해 핵심에서 USDC를 사용합니다. 소비자는 익숙한 방식으로 지불하고, 수취기관과 발행기관은 USDC로 정산합니다.

신흥 활용 사례

이러한 확립된 범주를 넘어, PayFi는 새로운 애플리케이션을 가능하게 합니다:

프로그래머블 구독: 서비스는 사용량에 기반하여 동적으로 요금을 청구할 수 있으며, 스마트 계약이 비용을 자동으로 계산하고 적절한 금액을 인출합니다. 이를 통해 이전에는 구현하기에 복잡했던 사용 기반 가격 모델을 가능하게 합니다.

조건부 결제: 결제 흐름에 내장된 에스크로 서비스 - 배송 확인이 도착할 때, 목표 확인이 발생할 때, 또는 다자간 승인이 완료될 때 자금이 자동으로 방출됩니다.

수익 창출 결제: 수취인은 자동으로 수익 창출 프로토콜로 들어오는 결제를 라우팅하여, 그렇지 않으면 놀게 될 잔액에 대한 수익을 얻을 수 있습니다.

국경 간 급여: 글로벌 원격 팀을 보유한 기업은 직원을 명시적으로, 스테이블코인으로 즉각 지불할 수 있으며, 이는 현지 통화로 전환되거나 달러 저축으로 보유될 수 있습니다.

이 사용 사례들은 공통적인 속성을 공유합니다: 중개인 제거, 마찰 감소, 비용 절감, 속도 개선, 프로그래머빌리티 활성화. 이는 점진적인 개선이 아닙니다. 이것들은 결제 방식과 수행 가능한 것에 대한 근본적인 변화를 나타냅니다.

아시아의 PayFi 추진: 지역 역학 및 혁신

Asia는 여러 요인이 융합하면서 PayFi 채택을 위한 특히 역동적인 지역으로 부상하였습니다: 급격한 디지털 결제 인프라, 상당한 국경 간 송금 흐름, 은행 이용 미달 인구, 통화 변동성에 대한 우려, 주요 시장의 진보적인 규제 접근법.

아시아 결제 지형

아시아의 결제 진화는 서구 시장과는 독특한 경로를 따라왔습니다. 미국 및 유럽은 수십 년에 걸쳐 광범위한 신용카드 인프라를 구축한 반면, 많은 아시아 시장은 모바일 및 디지털 결제로 직접 도약했습니다.

인도의 통합 결제 인터페이스 (UPI)는 QR 코드와 전화번호를 통해 즉각적인 개인 간 결제를 가능하게 하며 매월 수십억 건의 거래를 처리합니다. 인도에서는 현금 지불이 아직도 소비지출의 60%를 차지하고 있지만, 지난 3년간 디지털 결제가 두 배로 증가했습니다. 그러나 UPI는 국내에서만 운영되며, 국제 확장 및 수익화가 어렵다는 도전을 안고 있습니다.

이 글은 고객 채택의 어려움과 대안을 논하고, 아시아의 결제 진화, 송금 흐름, 그리고 MoneyGram과 Stellar의 파트너십과 같은 사례들을 다루고 있습니다음 콘텐츠를 번역하세요. 마크다운 링크는 번역하지 마세요.

Content: 프레임워크는 있지만 사용을 금지하지 않았습니다. 이는 기회를 창출합니다. 인도의 대규모 디아스포라는 상당한 송금을 본국으로 보내고 있어 저비용 대안을 위한 수요를 창출합니다.

필리핀은 특히 수용적입니다. 필리핀 중앙은행(Bangko Sentral ng Pilipinas)은 여러 암호화폐 거래소 및 송금 플랫폼에 라이선스를 부여했습니다. 해외 노동자 송금에 대한 국가의 의존도(연간 300억 달러 초과)를 고려할 때, 저비용 채널을 촉진하려는 강력한 동기가 있습니다.

지역 혁신 및 적응

아시아 PayFi 구현은 종종 지역 조건과 필요를 반영합니다:

모바일 우선 설계: 스마트폰 보급률이 높고 데스크톱 사용이 제한되어 있는 상황에서 아시아 PayFi 솔루션은 모바일 인터페이스를 우선시합니다. 동남아시아 사용자를 위해 특별히 설계된 아름 거래소와 같은 지갑은 간단함과 현지 통화 지원을 강조합니다.

현금 통합: 많은 시장에서 현금이 여전히 지배적임을 인식하고, 성공적인 구현은 현금 네트워크와 통합됩니다. 머니그램 파트너십은 이를 잘 나타내며, 현금 입금 및 출금은 은행 계좌가 없는 인구에게 접근성을 유지합니다.

현지 통화 안정성: 많은 아시아 통화는 달러에 비해 변동성을 보입니다. 이는 저축 수단으로서 달러 기반 스테이블코인에 대한 자연스러운 수요를 창출합니다. 콜롬비아에서는 페소의 가치가 4년 동안 40% 이상 하락했습니다. 이와 유사한 역학은 아시아를 포함한 여러 신흥 시장 전반에 걸쳐 나타납니다.

상인 채택: 관광에 의존하는 지역의 아시아 상인들은 점점 더 스테이블코인을 받아들입니다. 이는 고객의 수요(환전 수수료를 피하려는 관광객)와 상인의 이익(낮은 비용, 즉시 결제)을 모두 반영합니다.

국경 간 통로

아시아의 PayFi 성장은 필요와 인프라가 일치하는 특정 통로를 중심으로 전개됩니다:

중동에서 남아시아: 파키스탄, 인도, 방글라데시, 필리핀에서 걸프 국가로의 노동 이동은 막대한 송금량을 창출합니다. 테더를 사용하는 중동 및 동남아시아의 국경 간 B2B 결제가 2025년 1분기에만 300억 달러 이상 정산되었습니다. 이러한 통로를 목표로 하는 PayFi 솔루션은 전통적인 서비스에서 상당한 시장 점유율을 차지할 수 있습니다.

ASEAN 내부 흐름: 동남아시아 국가 연합(브루나이, 캄보디아, 인도네시아, 라오스, 말레이시아, 미얀마, 필리핀, 싱가포르, 태국, 베트남) 내의 무역 및 노동 이동은 상당한 결제 흐름을 생성합니다. PayFi는 현재 며칠이 걸리고 상당한 은행 수수료가 필요한 국경 간 무역 결제를 거의 즉시 정산할 수 있습니다.

중국 아웃바운드: 중국 국내 결제 시스템은 발전했지만, 중국 가치 이동은 자본 통제와 규제 제약에 직면해 있습니다. 스테이블코인은 대안 채널을 제공합니다, 그러나 규제 리스크는 여전히 큽니다.

미래 경로

아시아의 PayFi 양상은 여러 발전을 시사합니다:

증가하는 통로 연결성: 더 많은 국가들이 명확한 규제 프레임워크를 수립함에 따라 추가적인 통로가 열릴 것입니다. 스테이블코인 운영을 허가하는 각 신규 관할구는 글로벌 네트워크로의 연결을 가능하게 합니다.

지역 결제 시스템과의 통합: 미래 버전은 PayFi 레일과 시스템을 연결하여 플랫폼과 인프라 저변과 관계없이 즉각적인 결제 시스템 간 원활한 가치 흐름을 가능하게 할 수 있습니다.

중앙은행 디지털 화폐 상호 작용: 아시아 중앙은행들이 CBDC(중국의 디지털 위안화, 싱가포르의 프로젝트 오키드)를 시험하면서, 스테이블코인과 CBDC가 어떻게 상호작용할지에 대한 질문이 제기됩니다. 유력한 결과: 공존, 스테이블코인은 국제적 흐름에 사용되고 CBDC는 국내 사용에 사용.

모바일 머니 융합: GCash(필리핀) 및 M-Pesa(케냐, 지역 확장 중)와 같은 모바일 머니 서비스는 블록체인 결제를 결합하여 스테이블코인 기능을 통합할 수 있습니다.

아시아는 비싼 송금, 통화 변동성, 금융 포함 격차 등으로 인해 PayFi 성장의 중심지로 자리잡고 있습니다. 이곳에서 출현하는 혁신들은 결국 서구 시장 구현에도 영향을 미칠 것입니다.

기관 채택 및 경제적 영향

PayFi가 암호화폐 애호가로부터 주류 금융으로 발전함에 따라 중요한 변곡점에 이르게 됩니다. 주요 금융 기관, 결제 프로세서 및 자산 관리자가 스테이블코인 기반 결제에 자본을 투자하고 인프라를 구축할 때 실험에서 실제 운영 배포로의 전환을 의미합니다. 이러한 기관의 채택은 깊은 경제적 의미를 가지고 있습니다.

기관의 변화

전통적인 금융 기관은 프로그래머블 결제가 단순히 기술적인 업그레이드일 뿐만 아니라 글로벌 경제에서 자금 이동 방식의 구조적 변화를 의미한다는 것을 인식하고 있습니다.

자산 관리자 참여: BlackRock, Fidelity, Fin Capital, 및 Marshall Wace LLP가 참여한 Circle의 4억 달러 펀딩은 수동적인 투자가 아닙니다. BlackRock은 자본 시장 애플리케이션을 탐색하고 Circle과 더 넓은 전략적 파트너십을 체결하며 USDC 현금 준비금의 주요 자산 관리자로 활동, BNY Mellon은 USDC 스테이블코인을 지원하는 자산의 주요 수탁자로 활동하고 있습니다.

Fidelity는 자체 스테이블코인을 출시할 준비 중이며 "Fidelity Token"이라는 임시 이름을 사용하여, 전통 금융에서의 신뢰도를 활용해 안정적이고 안전한 교환 매개체를 제공하려 합니다.

은행 부문 참여: 규제 불확실성에도 불구하고 은행들은 스테이블코인 제공을 탐색 중입니다. 여러 주요 금융 기업은 규제 감독하에 고객 예금을 보유하고 스테이블코인 준비금을 관리하며 은행 서비스를 제공할 은행 인가를 추구하고 있습니다. Stripe는 직접 거래를 처리함으로써 비용을 줄이고 비즈니스 모델을 확장하려는 동기로 특별 은행 인가를 찾고 있습니다.

결제 네트워크 통합: Visa는 솔라나에서 USDC로 결제하기 위한 파일럿을 확장하여 Worldpay 및 Nuvei와 같은 수탁인들과 함께 카드 네트워크가 기존 고객과 맞닿는 레일을 유지하면서도 블록체인 결제의 가치를 본다는 것을 보여줍니다.

자금 관리: 기업들은 자금 관리 목적으로 스테이블코인을 사용하기 시작했습니다. 그 이점에는 다음이 포함됩니다:

- 24/7 유동성: 은행 계좌(영업 시간으로 제한된)와 달리 스테이블코인 보유는 언제든지 즉시 활용할 수 있습니다.

- 프로그래머블 자금 관리: 스마트 계약은 다양한 계정 및 용도에 걸쳐 스위핑, 리밸런싱 및 할당을 자동화할 수 있습니다.

- 수익 생성: Circle의 Hashnote 인수는 토큰화된 머니 마켓 펀드를 통해 USDC 보유자에게 수익 창출 기회를 제공합니다.

- 간소화된 다국적 관리: 여러 국가에 자회사를 둔 기업은 다양한 관할권에 걸쳐 수많은 은행 계좌를 유지할 필요 없이 스테이블코인을 사용하여 글로벌 자금을 관리할 수 있습니다.

경제적 영향: 사라지는 플로트

전통적인 결제는 다양한 출처에서 수익을 창출합니다: 수수료, 처리 비용, 외환 스프레드, 플로트. 이 중에서 플로트는 가장 근본적이지만 최종 사용자에게 가장 덜 보이는 요소입니다.

플로트는 돈이 이동 중이지만 아직 정산되지 않은 경우 발생합니다. 신용 카드를 긁으면 상인이 즉시 자금을 받지 않습니다. 결제 프로세서는 정산 전까지 자금을 2-3일 동안 보유합니다. 이 기간 동안 프로세서는 수많은 거래에서 축적된 균형에 대한 이자를 발생시킵니다.

또한, 기업들이 은행에 영업 계좌를 보유하고 있을 때, 보통은 이자가 거의 없거나 전혀 받지 못하는 동안 은행은 이러한 예금을 수익성 있게 사용합니다. 기업이 국제 결제를 위해 사전 자금 계정을 유지할 때, 미래의 거래를 원활하게 하기 위해 자본이 놀고 있으며 아무것도 벌지 않습니다.

PayFi는 이러한 플로트의 많은 부분을 제거합니다:

- 즉시 정산: 상인은 며칠이 아니라 몇 초 안에 자금을 받습니다. 정산 중에는 지체가 존재하지 않습니다.

- 사전 자금 없어도 됨: Arf Financial은 선 자금 계좌 없이 24/7 USDC 정산을 통해 이를 시연합니다, 미래의 거래에 대비한 자본을 제거합니다.

- 투명성: 모든 잔액은 실시간으로 온체인에서 볼 수 있습니다. 기업은 언제든지 사용 가능한 자산을 정확히 알 수 있습니다.

이는 운전 자본 효율의 막대한 변화입니다. 월 $1000만의 신용 카드 판매를 처리하는 소매업체는 이전에 $600,000-$900,000가 항상 이동 중이었습니다(2-3일 분량의 판매량). 즉시 정산으로 그 자본은 곧바로 재고 구매, 부채 상환, 또는 투자에 사용될 수 있습니다.

글로벌 결제 산업의 연간 거래 가치 $1.8 경조 달러를 전 세계적으로 합산하면 즉시 정산으로의 작은 변화조차도 수십억 달러의 운전 자본을 보다 생산적으로 만들 수 있게 됩니다.

새로운 경제 모델

전통적인 수익원(부동 자산, 느린 정산)이 줄어들면서 PayFi는 새로운 수익화 모델의 기회를 만듭니다:유동성 공급: DeFi 스타일의 유동성 풀은 상인의 즉각적인 결제를 제공할 수 있으며, 동일한 날 결제를 가능하게 하는 자본을 제공하고 수수료를 벌 수 있습니다. 이는 전통적인 상인 현금 선금과 유사하지만 자동화되고 투명한 가격 책정 시스템을 갖추고 있습니다.

스마트 계약 수수료: 결제 자동화 논리를 구축하는 개발자는 자신의 계약 사용에 대해 요금을 부과할 수 있습니다. 공급망 금융 프로토콜은 즉각적인 청구서 팩토링을 제공하는 데 대해 0.5%의 요금을 부과할 수 있으며, 이는 전통적인 간접비에 비해 훨씬 낮지만 규모에 따라 지속 가능합니다.

재무 서비스: 금융 기관은 수익 최적화 서비스를 제공할 수 있습니다. 유휴 스테이블코인 잔액을 가장 높은 수익률의 프로토콜로 자동 라우팅하고, 위험 매개변수에 따라 재조정되며, 대기업만 이용 가능했던 복잡한 자금 관리를 제공합니다.

데이터 서비스: 블록체인 결제 데이터는 투명합니다(종종 가명으로 이루어지지만). 분석 서비스는 비즈니스 인텔리전스를 제공할 수 있습니다: 현금 흐름 예측, 온체인 결제 기록을 기반으로 한 신용 평가 및 패턴 분석을 사용하는 사기 탐지.

임베디드 금융: 기업은 PayFi 인프라를 사용하여 결제 기능을 애플리케이션에 직접 통합할 수 있습니다. SaaS 플랫폼은 사용자에게 즉각적인 지급을 제공할 수 있으며, 마켓플레이스는 자동 에스크로 및 결제를 제공할 수 있고, 콘텐츠 플랫폼은 수익을 실시간으로 분배할 수 있습니다 - 모두 수익 공유 모델을 가진 임베디드 PayFi 서비스를 활용하여 가능합니다.

경쟁 및 디스럽션

기관 채택은 균일하지 않습니다. 승자, 패배자 및 새로운 경쟁 역학을 창출합니다.

결제 프로세서: Stripe와 Adyen과 같은 회사가 스테이블코인 결제를 도입하면 비용 구조와 능력에서 이점을 얻을 수 있습니다. 전통적인 레일에만 매달리는 회사는 파괴될 위험이 있습니다.

은행: 국제 결제를 위한 전통적인 대리 은행은 존속적 압박을 받고 있습니다. 만약 송금 비용이 6.2%에서 1-2%로 감소한다면, 이 마진을 추출하는 은행은 수익 붕괴에 직면합니다. 스테이블코인 서비스를 제공하는 은행들(보관, 입출구, 규정 준수)은 새로운 수익을 확보할 수 있습니다. 저항하는 은행은 관련성을 잃을 수 있습니다.

카드 네트워크: Visa와 Mastercard는 딜레마를 맞이하고 있습니다. 그들의 중개 기반 비즈니스 모델은 2-3% 수수료에 의존합니다. 스테이블코인 결제가 0.5-1% 비용을 제공한다면 상인들이 이동할 것입니다. 네트워크의 대응 - 카드 기반 사용자 경험을 유지하면서 스테이블코인 결제를 시도 - 는 새로운 인프라에 적응하면서 유통을 유지하려는 시도입니다.

새로운 진입자: Circle과 같은 회사는 스테이블코인 인프라와 규정 준수 전문성을 갖추고 새로운 시스템의 핵심 중개자로 자리 잡고 있습니다. 만약 USDC가 글로벌 결제 인프라가 된다면, Circle은 기본 전송에 대해 사용자에게 직접 요금을 부과하지 않더라도 상당한 가치를 포착할 것입니다.

확장과 예측

잠재적 규모는 상당합니다. 2025 글로벌 결제 리포트는 결제 산업이 $2.5조 수익을 $2.0 경 규모의 값 흐름에서 생성한다고 지적합니다. 만약 이 흐름의 10-20%가 다음 10년 동안 PayFi 레일로 전환된다면, 이는 연간 $200-400조의 거래 가치를 나타낼 것입니다.

2030년까지 온체인 가치는 실시간 결제와 토큰화 자산의 혁신에 힘입어 $10-25조로 성장할 것으로 예상됩니다. 스테이블코인 시장 가치는 2025년 중반까지 $2,517억에 도달했습니다, 5년 전에는 거의 아무것도 아니었습니다. 성장 궤적은 지속적인 빠른 확장을 시사합니다.

기관 채택은 기술을 검증하고, 유동성을 제공하며, 규제 준수를 보장하고, 주류 접근성을 주도합니다. 더 많은 금융기관이 PayFi 인프라를 배포함에 따라 네트워크 효과는 강해지고: 더 많은 상인들이 스테이블코인을 받아들이고, 더 많은 소비자들이 이를 보유하며, 더 많은 개발자들이 애플리케이션을 구축하고, 더 많은 자본이 생태계로 흐르게 됩니다. 이러한 자립적 순환은 플랫폼 변화의 특징이며, PayFi의 기관 단계는 이제 시작되었음을 시사합니다.

규제 및 준수 환경

PayFi는 결제 규제, 은행법, 증권 감독 및 새로운 디지털 자산 프레임워크의 교차점에서 운영됩니다. 규제 환경은 2023년부터 2025년까지 급속히 진화했으며, 미국은 전 세계 프레임워크의 모델이 될 수 있는 포괄적인 스테이블코인 법안을 제정했습니다. 이러한 규정을 이해하는 것은 PayFi 인프라를 구축하거나 사용하는 누구에게나 필수적입니다.

GENIUS 법: 미국 스테이블코인 프레임워크

2025년 7월 18일, 트럼프 대통령은 Guiding and Establishing National Innovation for US Stablecoins Act (GENIUS 법)을 법으로 서명하여 결제 스테이블코인을 위한 규제 프레임워크를 확립하는 법률을 제정했습니다. 이는 미국 역사상 디지털 자산을 구체적으로 다루는 최초의 포괄적인 연방 법률입니다.

정의 프레임워크: GENIUS 법은 결제 또는 결제를 위해 발행된 디지털 자산으로 정의하며, 미리 정해진 고정 금액으로 상환 가능한 스테이블코인으로 정의합니다. 결정적으로, 이 정의는 국가 통화, 은행 예금 및 증권을 제외하여 명확한 규제 범주를 만듭니다.

준비금 요건: 발행자는 발행된 스테이블코인 1달러당 최소 1달러의 허용된 준비금을 보유해야 하며, 허용된 준비금은 동전과 통화, 보험된 은행 및 신용조합에서의 예금, 단기 국채, 국채를 담보로 하는 환매 계약, 정부 머니 마켓 펀드, 중앙은행 준비금 및 규제 기관에서 승인한 기타 유사한 정부 발행 자산으로 제한됩니다.

이 명령은 스테이블코인이 높은 유동성, 낮은 위험 자산으로 완전히 뒷받침되도록 보장합니다. 이 규제는 준비금보다는 차익 거래를 통해 페그를 유지하려는 알고리즘 스테이블코인과 같은 시나리오를 방지합니다 - 이는 2022년에 $400억 이상의 가치를 소멸시킨 TerraUSD의 붕괴에 대한 대응입니다.

발행자 라이선싱: 스테이블코인은 자회사를 통한 은행 및 신용조합에서 발행할 수 있으며, 비은행은 재무부 장관과 연방준비

및 FDIC 의장이 만장일치로 위험이 없다고 판단하지 않는 한, 금융 회사로 제한됩니다.

이 두 계층 구조는 은행이 기존 규제 기관의 승인을 받아 자회사를 통해 발행할 수 있도록 하는 반면, 비은행은 국가 체제에 따라 연방 라이선스를 획득하거나 주 체제를 통해 승인될 수 있습니다.

주(州) 규제 선택지: 이 법안은 연방의 대응으로 상당히 유사한 주의 규제 체제에 따라 진행할 경우, $100억 미만의 스테이블코인이 발행된 비은행 발행자를 위한 주(州) 규제 선택지를 만들었습니다.

이 연방 주 체계는 혁신(소규모 발행자를 발행할 수 있는 주의 권한 강화)과 안전(발행자가 시스템 수준에 도달할 때 연방 감독 요구)을 균형 잡으려는 시도입니다.

투명성과 보고: 발행자는 스테이블코인 상환 절차를 설정하고 공개하며, 발행된 스테이블코인과 준비금 구성을 "점검"할 수 있습니다. 발행자는 500억 개 이상 발행된 스테이블코인에 대한 감사를 포함한 재무 보고를 해야 합니다.

이러한 투명성 요구를 Circle은 매월의 준비금 아테스테이션을 Big Four 회계사무소에서 제공합니다는 점에서 이미 운영 가능성을 보여줍니다. GENIUS 법은 이를 요구사항으로 명문화합니다.

AML 및 제재 준수: 이 법안은 FinCEN이 "디지털 자산을 통한 불법 활동 탐지에 대한 새로운 방법을 마련해야 하며" 발행자가 AML 및 제재 준수 프로그램을 구현했음을 인증해야 합니다. 발행자는 결제 스테이블코인을 동결, 몰수 또는 소각할 수 있는 기술적 능력을 보유해야 하며, 법적으로 요구되는 경우 이를 준수해야 합니다.

이는 스테이블코인이 제재 회피 또는 자금 세탁을 가능하게 할 수 있다는 법 집행 기관의 우려를 해결합니다. 발행자가 스테이블코인을 중단하거나 압류할 수 있는 기술적 능력을 유지해야 하는 요구사항은 혁신과 보안 간의 균형을 의미합니다.

증권법 제외: 허용된 결제 스테이블코인 발행자가 발행한 결제 스테이블코인은 미국 연방 증권법에 따라 "증권"이 아니며, 상품 거래 법에 따라 "상품"도 아니고, 따라서 SEC 또는 CFTC 감독대상에 포함되지 않습니다.

이는 중요한 명확성을 제공합니다. 이전에는 스테이블코인이 증권인지 여부가 불확실하여 규제 위험을 초래했습니다. GENIUS 법은 증권 규정에서 준수한 결제 스테이블코인을 분명하게 제외하며 다른 디지털 자산에 대한 SEC 및 CFTC 감독을 유지합니다.

이행 타임라인: 이 법안은 기존 발행자가 규정을 준수하기 위해 제정 후 약 18개월을 제공합니다. 그러나 결제 스테이블코인을 판매하거나 취급하는 수탁자 또는 기타 엔터티에 대해서는 더 긴 유예 기간을 제공합니다 - 제정 후 3년 이내에 결제 스테이블코인을 거래하거나 처리하는 사람이, 이 법에 의해 승인된 발행자가 발행한 스테이블코인만 사용할 수 있도록 제한해야 합니다.

글로벌 규제 환경

GENIUS 법이 미국의 프레임워크를 제공하지만, PayFi는 글로벌하게 운영됩니다. 다른 관할권들은 다양한 접근 방식을 취했습니다:

유럽연합 - MiCA: EU의 Crypto-Assets Markets (MiCA) 프레임워크는 전자 화폐 토큰(EMT) 및 자산 참조 토큰(ART) 통해 스테이블코인 규제를 다루고 있습니다. EMT는 디지털번역된 내용은 다음과 같습니다:

단일 명목 화폐로 뒷받침되는로 기반한 EMT의 경우, ART는 자산 바구니로 뒷받침됩니다. MiCA에 따르면, EMT는 오직 전자 화폐 기관이나 신용 기관만 발행할 수 있으며, ART 발행자는 EU에 기반을 두어야 하며 규제당국의 승인을 받아야 합니다.

MiCA는 미국보다 더 초기의 포괄적인 규제를 제공하며, 2024-2025년에 걸쳐 단계적으로 집행이 시작됩니다. 그러나, 그 접근 방식은 더 제한적입니다 - 비은행 혁신을 위한 경로를 창출하기보다는 처음부터 발행자를 규제된 금융 기관으로 제한합니다.

홍콩: 2025년 5월에 통과된 홍콩의 스테이블코인 조례는 홍콩 달러로 뒷받침된 모든 스테이블코인 발행자가 홍콩 통화 당국의 라이선스를 받도록 요구합니다. 또한 모든 스테이블코인은 고품질의 유동성이 있는 준비 자산으로 뒷받침되며, 준비 자산의 시장 가치는 유통되는 스테이블코인의 액면가와 동일해야 합니다.

홍콩의 접근 방식은 로컬 통화 스테이블코인에 초점을 맞추어 홍콩을 디지털 자산 중심지로 위치시키면서도 통화 주권을 유지합니다.

싱가포르: 싱가포르 통화청(MAS)은 지급 서비스법을 통해 라이선스 프레임워크를 구축했습니다. Circle과 Paxos를 포함한 주요 스테이블코인 발행자는 라이선스를 취득했습니다. 싱가포르는 소비자 보호를 유지하면서 혁신 지원과 균형을 이루며, 라이선스 보유자는 자본 적정성, 기술 리스크 관리, 자금세탁방지/테러자금조달 방지(AML/CFT) 통제를 유지해야 합니다.

영국: 영국은 금융 서비스 및 시장법을 통해 스테이블코인 규제를 개발하고 있으며, 특정 스테이블코인을 규제된 결제 수단으로 처리하고 있습니다. 이 접근 방식은 금융 안정성에 영향을 미칠 가능성이 있는 체계적인 스테이블코인에 초점을 맞추며, 규모와 사용에 기반하여 적절한 규제를 제공합니다.

컴플라이언스 과제

규제 명확성이 개선되었음에도 불구하고, PayFi 참가자에게는 여전히 큰 컴플라이언스 과제가 남아 있습니다:

국경 간 복잡성: 결제는 본질적으로 국경을 초월한 것이지만, 규제는 관할 지역에 한정됩니다. 스테이블코인 발행자는 스테이블코인이 사용되는 모든 국가의 규정을 준수해야 합니다. 이로 인해 컴플라이언스 복잡성이 발생합니다: 예를 들어, KYC 요구 사항은 관할 지역마다 다르며, 보고 의무는 다양하고 제재 목록도 통일되지 않았습니다.

GENIUS 법안은 외국 스테이블코인 발행자에 대한 규정을 통해 이를 해결하려 합니다. 이 법안은 외국 지급 스테이블코인 발행자가 특정 상황에서 미국 내에서 판매하거나 제공할 수 있도록 허용하며, 재무부는 외국의 스테이블코인 규제 및 감독 체제가 GENIUS 법안에 의해 설정된 요구 사항과 비교할 만한지 판단할 수 있도록 허가합니다.

이 "비교가능성" 프레임워크는 상호 인정을 가능하게 할 수 있습니다: EU의 MiCA 체제가 비교 가능하다고 간주된다면, MiCA-라이선스를 받은 스테이블코인 발행자는 미국에서 별도의 라이선스를 받지 않고도 운영할 수 있습니다. 그러나 비교 가능성 결정은 복잡한 정책 협상을 포함합니다.

거래 모니터링: AML 컴플라이언스는 의심스러운 활동에 대한 거래 모니터링을 요구합니다. 블록체인의 투명성을 고려할 때, 이 작업은 이론적으로 전통적인 은행보다 더 쉽습니다 - 모든 거래가 공공에 가시적이기 때문입니다. 그러나 지갑 주소 뒤의 실제 소유자를 식별하는 것은 여전히 어려운 과제로 남아 있습니다.

해결책이 나타나고 있습니다: Chainalysis, Elliptic, TRM Labs 같은 블록체인 분석 기업은 고위험 지갑을 식별하고, 자금을 추적하며 의심스러운 패턴을 플래그하는 거래 모니터링 도구를 제공하고 있습니다. Elliptic는 스타라 네트워크 통합을 위한 MoneyGram에게 블록체인 분석 솔루션을 제공합니다.

제재 컴플라이언스: GENIUS 법안은 스테이블코인 발행자를 은행 비밀 법에 명시적으로 속하게 하며, 이로 인해 발행자는 효과적인 자금세탁방지 및 제재 컴플라이언스 프로그램을 위험 평가, 제재 목록 검증, 고객 식별과 함께 설정해야 합니다.

스테이블코인의 경우 제재 컴플라이언스는 특히 복잡합니다. 이는 전 세계 어디로든 중개자 없이 이동할 수 있기 때문입니다. 전통적인 대응 은행은 여러 지점에서 제재 스크리닝을 가능하게 합니다. 그러나 스테이블코인은 발행자와 온/오프 램프에 대한 통제를 시행하는 데 의존합니다.

2022년에 Circle은 U.S. Treasury에 의해 제재된 주소와 관련된 USDC를 동결하여 이 능력을 입증했습니다. 스마트 계약에 내장된 이 능력은 발행자가 합법적인 명령에 따라 컴플라이언스할 수 있도록 보장합니다. 하지만 이는 블록체인의 검열 저항 이상과 긴장 관계를 생성합니다.

프라이버시 고려사항: 거래 모니터링과 제재 컴플라이언스는 사용자를 식별하는 것을 요구합니다. 이는 암호화폐의 프라이버시 문화와 충돌합니다. 현재 나타나는 절충안은 선택적 공개입니다: 사용자는 규제된 온/오프 램프 및 발행자에게 신원을 제공하지만, 온체인에서는 익명으로 거래할 수 있으며, 발행자는 법에 따라 필요 시 지갑을 동결할 수 있는 능력을 보유합니다.

규제 위험

진전에도 불구하고 여러 영역에서 규제의 불확실성이 여전히 남아 있습니다:

알고리즘 기반 스테이블코인: GENIUS 법안은 명목 화폐로 뒷받침된 지급 스테이블코인에 초점을 맞추고 있습니다. 내재적으로 담보된 스테이블코인 – 명목 화폐라기보다는 다른 디지털 자산의 가치에 연동된 -은 명시적으로 금지되지 않았지만, 재무장관은 1년 내의 비지급 스테이블코인에 대한 연구를 수행해야 합니다.

이로 인해 DAI(암호화폐 담보로 뒷받침된)와 같은 알고리즘 기반 스테이블코인 및 다른 비지급 스테이블코인에 대한 질문이 열려 있습니다. 하원의 경쟁 STABLE 법안은 그러한 스테이블코인에 대해 2년간의 유예를 제안했습니다. 향후 규제가 그들을 제한하거나 금지할 수도 있습니다.

DeFi 통합: 많은 PayFi 사용 사례가 DeFi 프로토콜과 통합됩니다: 유동성 풀, 대출 시장, 수익 집계기. AML의 의무가 이러한 상호작용으로 어떻게 확장될 수 있을까요? KYC가 없는 DeFi 프로토콜에서 발행자가 그들의 토큰을 사용하도록 허용할 수 있을까요? 이러한 질문은 여전히 해결되지 않았습니다.

세금 문제: 암호화폐 세금은 악명 높게 복잡합니다. USD를 USDC로 전환하면 과세 이벤트가 발생할까요? 온체인 전송은 어떨까요? 대답은 관할 지역에 따라 다릅니다. 미국에서는 스테이블코인이 대체로 자산으로 취급되며, 이는 기술적으로는 전환마다 자본 이익 보고를 초래할 수 있음을 의미합니다(1:1 페그로 인해 이익이 미미한 경우에도).

GENIUS 법안은 재무부가 세금 문제를 다루도록 지시합니다, 하지만 구현 규칙은 여전히 개발 중입니다. 명확한 지침이 있어야 모든 스테이블코인 결제를 복잡한 세금 보고 이벤트로 바꾸지 않을 수 있습니다.

글로벌 조율: 국제적인 협력이 없다면, 규제 차익이 가능해집니다. 미국이 엄격한 요건을 부과할 경우, 해외 관할 지역에서는 그렇지 않으면 발행자는 다른 곳에서 설립할 수 있습니다. GENIUS 법안의 비교가능성 프레임워크는 외국 발행자가 동등한 기준을 충족하도록 요구하는 것으로 이를 해결하려 합니다.

그러나 전 세계적인 규제 조화를 이루는 것은 악명 높게 어렵습니다. 결제는 역사적으로 분열된 국가 체제를 운영했습니다. 블록체인의 국경 없는 특성은 이러한 분열을 더욱 문제화하지만 - 또한 조율에 대한 압력을 생성합니다.

앞으로의 길

GENIUS 법안과 비슷한 글로벌 프레임워크 덕분에 규제 명확성이 크게 개선되었습니다. 이 명확성은 제도적 채택을 가능하게 합니다: 은행과 자산 관리자들은 규제 매개 변수를 알고 PayFi 인프라를 구축할 수 있습니다.

그러나 규제는 사용 사례가 등장하고 위험이 현실화되면서 계속해서 발전할 것입니다. 주목해야 할 주요 영역은 다음과 같습니다:

- CBDC 상호작용: 스테이블코인과 중앙은행 디지털 화폐 간의 상호작용에 대한 규제가 어떻게 취급될까요?

- 국경 간 프레임워크: 주요 경제국이 규제 체제의 상호 인정을 달성할 것인가?

- DeFi 통합 규칙: 탈중앙화 프로토콜에서 사용되는 스테이블코인을 규제 기관이 어떻게 다룰 것인가?

- 프라이버시 기술: 스테이블코인에 적용되는 경우, 영지식 증명과 같은 프라이버시 보호 기술을 규제가 어떻게 취급할까요?

- 보험 요건: 준비 자산이 손상될 경우, 스테이블코인 발행자가 보유자를 보호할 보험을 보유해야 합니까?

규제 환경은 안정화되면서도 변화하고 있습니다. PayFi 참가자는 활동적인 컴플라이언스 프로그램을 유지하고, 글로벌 규제 발전을 모니터링하며, 소비자 보호와 혁신을 가능하게 하는 프레임워크를 구축하기 위해 정책 입안자들과 적극적으로 협력해야 합니다.

위험과 도전과제

PayFi의 약속은 상당하지만, 그렇다고 해서 위험도 적지 않습니다. 기술적 취약성, 경제적 불안정, 규제 불확실성, 채택 장애물은 모두 결제가 DeFi와의 융합을 느리게 하거나 방해할 수 있습니다. 균형 잡힌 평가는 이러한 도전을 솔직하게 검토해야 합니다.

기술적 위험

확장성과 혼잡: 블록체인 네트워크는 한정된 용량을 가지고 있습니다. 수요가 급증하면 거래 수수료가 상승하고 확인 시간이 느려집니다. 이더리움은 2021년 NFT 붐 동안 이를 경험했으며, 거래 수수료가 간단한 전송에 대해 $50-200까지 올랐습니다. 이러한 수수료는 소액 결제를 경제적으로 실행할 수 없게 만듭니다.

레이어-2 솔루션과 고성능 레이어-1 체인은 이 문제를 해결합니다, 하지만 여전히 위험은 남아 있습니다. 특정 블록체인에 기반한 결제 프로세서가 그 네트워크가 혼잡이나 중단을 겪을 경우, 결제 흐름이 중단됩니다. Solana는 여러 번 네트워크 혼선을 겪어왔습니다, 비록 신뢰성이 상당히 개선되었지만 말입니다.

스마트 계약 취약성: 스마트 계약 코드의 버그는 치명적일 수 있습니다. 한 번 배포되면, 많은 스마트 계약은 불변입니다 - 버그는 쉽게 수정될 수 없습니다. DeFi의 역사에는 많은 취약점이 포함되어 있습니다: 재진입 공격, 플래시론 악용, 관리권 탈취. PayFi 인프라에 취약성이 포함되어 있다면, 공격자는 자금을 훔치거나 운영을 방해할 수 있습니다.

대책은 철저한 보안 관행을 요구합니다: 형식적 검증, 독립적 감사``` 감사합니다, 귀하의 요청에 따라 번역해 드립니다:

Content: 자산 감사, 버그 바운티, 제한된 초기 입출금을 통한 점진적 롤아웃. 그러나, 잘 감사된 계약이라도 운영 중에야 드러나는 미묘한 취약성을 포함할 수 있습니다.

크로스체인 브리지 위험: 많은 PayFi의 사용 사례는 안정적인 코인을 블록체인 간 이동시키는 것을 포함합니다 - 이더리움에서 폴리곤으로, 솔라나에서 베이스로 등. 브리지 공격은 암호화폐 역사상 가장 많은 손실을 입혔으며, 수십억 미국 달러가 도난당했습니다. 서클의 크로스체인 전송 프로토콜(CCTP)은 고유한 솔루션을 제공하지만, 모든 전송에 사용되지는 않으며, 브리지 보안은 지속적인 우려 사항입니다.

키 관리: 블록체인 보안은 비공개 키 제어에 따릅니다. 사용자가 비공개 키를 잃어버리면, 자금을 회수할 수 없습니다. 만약 기업의 핫 월릿이 손상되면, 자금이 즉시 도난당할 수 있으며, 대응 수단이 없습니다. 전통적인 은행은 회수 메커니즘과 사기 되돌리기를 제공합니다. 블록체인은 그렇지 않습니다.

해결책으로는 다중 서명 월릿(여러 키가 거래 승인을 요구), 하드웨어 보안 모듈, 계정 추상화(사회적 회복이 가능한 스마트 계약 월릿)가 있지만, 이러한 것들은 복잡성을 추가시키며 아직 대중화되지 않았습니다.

경제적 위험

스테이블코인 페그 위험: 스테이블코인은 환매 보증과 예비 자급을 통해 가치를 유지합니다. 그러나 페그가 깨질 수 있습니다. USDC는 2023년 3월 서클이 파산한 실리콘밸리은행에 예비금을 보유하고 있을 때 페그를 잃었습니다. USDC는 $0.87까지 거래되었다가, 서클이 예비금이 안전하다고 확인했을 때 회복되었습니다.

주요 스테이블코인이 위기 상황에서 페그를 잃으면, 그 위에 구축된 PayFi 시스템은 대규모의 혼란을 겪을 수 있습니다. 예를 들어, $10,000을 기대한 상인이 스테이블코인 디페그로 인해 $8,000에 상응하는 금액을 받을 수 있습니다. 이러한 변동성은 지급 사용 사례를 약화시킵니다.

예비 자금 투명성 및 감사: 서클은 USDC 예비금에 대한 월별 증명 보고서를 발행하며, 투명성을 제공합니다. 그러나, 증명은 완전한 감사와 동일하지 않습니다. 테더는 예비금 구성에 대해 반복적인 질문을 받았으며, 시간이 지남에 따라 투명성을 높였습니다.

GENIUS법은 대규모 발행자를 위한 상세한 보고서 및 감사를 의무화하며, 이는 투명성을 향상시킬 것입니다. 그러나, 발행자가 예비금을 잘못 설명하는 경우 (일부 알고리즘 스테이블코인처럼) 검출되기 전에 심각한 피해가 발생할 수 있습니다.

유동성 위기: 심지어 잘 지원된 스테이블코인도 유동성 불일치에 직면할 수 있습니다. 만약 이자 보유가 국채(매각에 며칠이 소요됨)로 되어 있고, 즉각 현금을 요구하는 환매 요구가 급등하면, 발행자는 의무를 이행하기 어렵게 될 수 있습니다. 이것은 고전적인 은행 위기 역학입니다: 자산은 장기적으로 건전하지만 단기적으로 유동성이 부족합니다.

서클과 테더는 수십억 달러 규모의 대규모 환매에도 대처할 수 있음을 보여주었습니다. 그러나, 모든 사람들이 동시 환매를 시도하는 진정한 공황 상황에서 현재 규모로 테스트되지 않았습니다.

수익률 경쟁: 전통적인 은행은 예치금에 대해 최소한의 이자를 지급하며, 이를 통해 수신하지 않은 예금자에게 지급하는 것과 자금을 활용하여 벌어들이는 것 사이에서 이익을 얻습니다. GENIUS 법은 스테이블코인 발행자가 보유자에게 이자나 수익을 지급하는 것을 명시적으로 금지합니다.

이는 경쟁적 동태를 만듭니다. 사용자가 0%를 벌기 위해 USDC를 보유하거나 4-5%의 수익을 제공하는 머니 마켓 펀드에 달러를 입금할 수 있다면 왜 USDC를 선택할까요? 발행자들은 수익률에서 경쟁할 수 없습니다. 그들은 유용성 (즉시 결제, 프로그래머빌리티, 글로벌 접근성)으로 경쟁해야 합니다. 이것이 대량 채택을 이끌기에 충분한지는 아직 두고 볼 일입니다.

규제와 정치적 위험

규제 역행: GENIUS 법은 초당적 지지와 대통령의 지지로 통과되었습니다. 그러나 정치적 바람은 바뀔 수 있습니다. 미래 행정부나 의회는 제한을 부과하거나, 예비금 요건을 높이거나, 국경 간 사용을 제한하거나, 심지어 통화 주권을 위협하는 것으로 인식되는 스테이블코인을 금지하려 할 수 있습니다.

중국은 2021년에 암호화폐 거래를 금지했습니다. 인도는 유사한 조치를 고려한 적이 있습니다. GENIUS 법의 통과에도 불구하고, 미국에서 이런 일이 일어날 가능성은 적지만, 규제 위험은 완전히 사라지지 않습니다.

제재 및 집행 과잉: 스테이블코인 발행자가 자금을 동결할 수 있는 능력을 유지하도록 요구하는 것은 새로운 압력점을 만듭니다. 정부가 범위가 제한되는 범죄 외의 활동에 대한 동결을 요구한다면 - 정치적 반대, 승인되지 않은 거래, 개인이 아니라 제재된 지역과의 연계된 거래 - 스테이블코인은 검열의 도구가 될 수 있습니다.

이것은 가설적인 상황이 아닙니다. 전통적인 은행도 명확한 불법성 밖의 이유로 계좌를 동결하라는 압력을 받고 있습니다. 스테이블코인이 전통적인 은행의 제어점을 복제한다면, 정치적 압력에 대한 취약성을 복제할 수 있습니다.

분할: 각 관할 구역이 호환되지 않는 규제를 개발하면, 결과는 분할된 스테이블코인 시장일 수 있습니다. 미국의 GENIUS 법 준수 스테이블코인은 유럽에서 사용될 수 없을 수 있습니다. 유럽연합의 MiCA 준수 스테이블코인은 아시아에서 제한을 받을 수 있습니다. 이는 PayFi의 원활한 글로벌 지급의 약속을 훼손할 것입니다.

GENIUS 법의 비교성 프레임워크는 이를 해결하려고 시도합니다, 그러나 국제 협력은 도전적입니다. 없이는, PayFi는 제한적인 상호운용성을 가진 지역 시스템으로 분열될 수 있으며, 이는 글로벌 비전의 반대입니다.

채택 장벽

사용자 경험: 개선에도 불구하고 블록체인 기술은 일반 사용자에게는 여전히 복잡합니다. 개인 키, 가스 요금, 네트워크 선택, 지갑 관리 - 이러한 개념은 비기술자들을 혼란스럽게 합니다. 만약 PayFi가 사용자들이 블록체인 메커니즘을 이해하도록 요구한다면, 대량 채택은 제한될 것입니다.

해결책에는 계정 추상화(복잡성을 숨기기 위한 지갑), 애플리케이션에 직접 통합된 법정 화폐 입출금 램프, 사용자가 키를 관리하지 않는 보관 서비스가 포함됩니다. 하지만, 각 솔루션은 사용자 친화성과 블록체인의 가치를 높이는 탈중앙화 사이의 거래를 포함합니다.

기업 관성: 기존의 결제 시스템은 비효율적이지만 작동합니다. 기업들은 신용카드 프로세서, 회계 소프트웨어, 급여 제공업체를 통합했습니다. PayFi로 전환하려면 통합 작업, 직원 교육, 위험 감수가 필요합니다. 많은 기업들에게 그 혜택은 전환 비용을 정당화하기에 충분히 매력적이지 않습니다.

변동성 인식: 스테이블코인이 페그를 유지하더라도, 암호화폐의 변동성에 대한 평판은 주저함을 만듭니다. 기업의 재무 담당자는 비즈니스에 대해 편안하다고 느끼더라도 암호화폐를 투기적이고 위험하다고 인식할 수 있습니다. 교육과 시간이 지나면서 입증된 안정성이 이를 해결할 수 있지만, 인식의 변화는 느리게 진행됩니다.

네트워크 효과: 결제 시스템은 강력한 네트워크 효과 - 더 많은 참여자가 있어서 더 가치가 커지는 것을 보입니다. 오늘날, USDC는 5억 이상의 최종 사용자 지갑 제품에 접근할 수 있습니다, 이는 인상적이지만 전 세계 인터넷 사용자 중 10% 미만입니다. PayFi가 주류에 접근하기 전까지는, 파생적인 문제를 겪을 것입니다: 사용자들은 이를 가지고 있지 않기 때문에 상인들이 받아들이지 않고, 상인들은 이를 받아들이지 않기 때문에 사용자들이 채택하지 않습니다.

존재적 질문들

적극적인 위험 외에도, PayFi의 장기 생존 가능성에 대한 더 광범위한 질문이 남아 있습니다:

중앙은행 디지털 화폐 경쟁: 중앙은행이 유사한 특성을 가진 디지털 화폐(즉각적인 결제, 프로그래머빌리티)를 발행한다면, 여전히 스테이블코인이 필요할까요? CBDC는 규제 측면에서 장점이 있을 수 있습니다(예비금 위험 없음, 정부 보증, 의무적 수용) 이는 민간 스테이블코인을 밀어낼 수 있습니다.

그러나 CBDC는 모든 스테이블코인 이점을 복제하지 않을 수 있습니다. 정부는 자본 통제를 보존하기 위해 국경 간 사용을 제한할 수 있습니다. 규제 차익을 방지하기 위해 프로그래머빌리티를 제한할 수도 있습니다. 스테이블코인과 CBDC는 서로 다른 사용 사례를 위해 공존할 수 있습니다.

전통 결제 시스템 진화: 결제 시스템은 가만히 있지 않습니다. FedNow, PIX, 즉각 SEPA, UPI는 전통적 인프라가 블록체인 없이도 실시간 결제를 제공할 수 있음을 보여줍니다. 만약 이러한 시스템이 속도 문제를 해결한다면, PayFi는 어떤 이점을 제공할까요?

답변은 프로그래머빌리티와 작동 가능한 조합에 있습니다 - 기존 시스템에 추가하기 어려운 기능들입니다. 그러나, 전통 시스템이 프로그래머블 기능을 추가한다면, 구분이 흐려질 수 있습니다.

보안-탈중앙화 거래: 진정으로 탈중앙화된 시스템은 규제하기 어렵고, 불법 이용에 더 취약하며, 문제가 발생했을 때 대응책을 제공하기 어렵습니다. 규정을 준수하는 PayFi 시스템은 규제 적합성과 사용자 보호를 위해 탈중앙화를 일부 포기합니다. 이는 본질적으로 전통적인 금융과 유사하지만 다른 점은 블록체인 상의 빠르고 저렴한 처리입니다.

혁신을 가능하게 하고 중앙 장애점을 줄이는 탈중앙화와, 규정 준수와 사용자 보호를 가능하게 하는 중앙 집중화 사이에서 적절한 균형을 찾는 것은 여전히 열려 있는 과제입니다.

위험 경감

위험을 이해하는 것은 이를 해결하는 데 도움이 됩니다:

- 기술적: 보안 감사, 버그 바운티, 형식적 검증, 점진적 롤아웃에 투자

- 경제적: 보수적 예비금 유지, 투명한 보고 제공, 유동성 위기에 대한 스트레스 테스트 수행

- 규제: 정책 입안자와 건설적으로 참여, 규정 준수 인프라를 사전적으로 구축, 국제 협력을 지원

- 채택: 사용자 경험 단순화, 가치 확실하게 입증, 교육과 에코시스템 개발에 투자

위험은 현실적이지만, 극복할 수 없는 것은 아닙니다. 전통 결제도 발전과정에서 유사한 도전을 겪었습니다: 수표 사기, 신용카드 도난, 전자 은행 보안, 국경 간 규제. 각각은 기술의 결합...

본 제한으로 인해 전체 문장은 다 번역되지 않았습니다. 텍스트가 길 경우에는 나누어 번역 요청하실 수 있습니다.```

Content: regulation, and best practices. PayFi will likely follow a similar path, with risks being managed as the ecosystem matures rather than eliminated entirely.

## The Macro Picture and Future Outlook

PayFi is not merely an incremental improvement in payments technology. It represents a structural shift in how value moves through the global economy. Understanding its macro implications and future trajectory requires examining the convergence at multiple scales: technical infrastructure, economic incentives, regulatory evolution, and behavioral adoption.

### Five-Year Outlook: 2025-2030

By 2030, PayFi infrastructure is likely to have matured significantly. Key developments to watch include:

**Mainstream Stablecoin Adoption**: [By 2030, on-chain value is projected to grow to $10-25 trillion](https://www.ainvest.com/news/rtx-future-payfi-emerging-infrastructure-deliver-4-000-gains-2509/). This would represent roughly 1-2% of global financial assets. While small by traditional finance standards, it would mark an inflection point where stablecoins become standard treasury management tools, not exotic alternatives.

[Stablecoin market cap reached $251.7 billion by mid-2025](https://coinlaw.io/stablecoin-market-share-by-chain-statistics/). If growth continues at current trajectory (doubling every 2-3 years), market cap could reach $500 billion-$1 trillion by 2027-2028. At that scale, stablecoins would rival many national currencies in circulation.

**Institutional Treasury Integration**: Large corporations already maintain complex treasury operations: multi-currency accounts, hedging strategies, liquidity management. PayFi enables:

- **24/7 Operations**: No waiting for banking hours or settlement windows

- **Programmable Cash Management**: Automated sweeps, rebalancing, and allocation via smart contracts

- **Global Liquidity Pools**: Single stablecoin treasury deployed instantly to any subsidiary or obligation worldwide

- **Yield Optimization**: Automated routing to highest-yield protocols within risk parameters

By 2030, treasury management software will likely integrate blockchain settlement as a standard feature alongside traditional banking. The question won't be whether to use stablecoins, but how much of the treasury to hold on-chain.

**Cross-Border Payment Transformation**: [Global remittances exceed $700 billion annually](https://gr4vy.com/posts/112-payment-industry-statistics-for-2025-trends-costs-methods-and-more/), with fees averaging 6.2%. If PayFi captures even 30% of this market by 2030, it would represent $200 billion in annual flows, saving remittance senders approximately $10-12 billion annually in fees.

More significantly, the speed improvement transforms lives. Workers supporting families abroad can send money that arrives in minutes, not days. Recipients can hold dollar-stable value rather than immediately converting to depreciating local currency. The economic impact in developing nations could be substantial.

**Embedded Finance Proliferation**: Today, most embedded finance (payments integrated directly into platforms) runs on traditional rails. Stripe, PayPal, and Adyen power checkout flows, but settlement remains slow and expensive.

By 2030, embedded PayFi could be standard: e-commerce platforms settling merchants instantly, creator platforms splitting revenue automatically, marketplaces providing programmatic escrow without third-party trust services. The user experience looks similar, but the backend transforms.

**Regulatory Maturation**: The GENIUS Act provides a U.S. framework, but global coordination remains incomplete. By 2030, expect:

- **Mutual Recognition Agreements**: Major economies accepting each other's stablecoin licenses, similar to financial passporting

- **CBDC-Stablecoin Coexistence Frameworks**: Regulations clarifying how private stablecoins interact with central bank digital currencies

- **Standardized Reporting**: Unified formats for reserve attestations, transaction monitoring, and tax reporting across jurisdictions

- **International Coordination**: G20 or similar bodies establishing baseline standards for stablecoin issuance and operation

This regulatory maturity will reduce uncertainty and enable broader institutional adoption.

### Ten-Year Vision: 2025-2035

Looking further out, PayFi could fundamentally reshape several aspects of the global financial system:

**Real-Time Global Economy**: Today, the global economy operates in batches. Stock markets close. Banks have operating hours. Settlement takes days. PayFi enables a truly 24/7/365 economy where value moves continuously. The implications are profound:

- **Capital Efficiency**: If settlement happens instantly, less capital sits idle. A business can receive payment and redeploy it within seconds rather than days.

- **Global Coordination**: Teams in different time zones can transact without waiting for overlapping business hours.

- **Market Liquidity**: Financial markets can operate continuously without the daily close that creates liquidity gaps and price discontinuities.

**Programmable Monetary Policy**: This is highly speculative, but consider: if a significant portion of the economy operates on programmable money (stablecoins, CBDCs with smart contract logic), monetary policy could become more precise. Instead of blunt tools like interest rate changes, central banks could:

- Target stimulus to specific sectors or demographics via conditional transfers

- Implement negative interest rates on hoarded cash to encourage spending

- Create time-limited money that expires if not used, forcing circulation

These capabilities raise profound questions about government power, individual freedom, and economic structure. They are not inevitable - they depend on political choices. But they become technically possible in ways they were not before.

**Supply Chain Revolution**: PayFi combined with IoT and smart contracts could automate supply chains comprehensively:

- Manufacturer ships goods → Smart contract releases payment when GPS confirms delivery

- Quality sensors detect defect → Payment withheld automatically

- Inventory drops below threshold → Smart contract places order and transfers payment

This requires integration far beyond payments (IoT devices, oracles providing real-world data, dispute resolution mechanisms), but the foundation is programmable money that can respond automatically to external events.

**Creator Economy Transformation**: The creator economy is expected to surpass $500 billion by 2030, with PayFi helping content creators finance production by providing funds beforehand and returning them automatically based on streaming revenue.

Imagine a creator economy where:

- Artists receive micro-payments in real-time as their content streams (not lump sums quarterly)

- Collaborative projects automatically split revenue based on smart contract terms

- Fans invest directly in creators via tokenized stakes in future earnings

- Platforms pay creators instantly rather than accumulating balances that pay out monthly

This fundamentally changes creator business models. Instead of chasing brand deals and sponsorships (which favor large creators), smaller creators could build sustainable income from direct audience support distributed efficiently via programmable payments.

### Scale Implications

The $1.8 quadrillion in annual global payment flows provides context for PayFi's potential scale. If only 10-20% shifts to PayFi rails, that's $180-360 trillion annually - truly massive volume.

However, that metric may be misleading. PayFi is not purely about shifting existing flows. It's about enabling new flows that were previously impossible or uneconomic:

- Micro-payments for content (previously unviable due to transaction costs)

- Instant freelancer payments (previously delayed by international wire processing)

- Programmable splits and cascades (previously requiring complex intermediaries)

- Real-time treasury operations (previously constrained by banking hours)

These new flows could ultimately exceed traditional payment volumes because programmability enables use cases that don't fit traditional payment models.

### Indicators to Monitor

To assess whether PayFi is achieving its potential, monitor these metrics:

**Stablecoin Circulation and Velocity**: [USDC circulation has grown to approximately $70-75 billion by mid-2025](https://coinlaw.io/stablecoin-market-share-by-chain-statistics/). Track growth rate - is it accelerating, steady, or decelerating? Also monitor velocity (how frequently stablecoins change hands). High velocity indicates active use for payments, not just holding as savings.

**Transaction Volume vs. Speculation**: Blockchain transaction data is public but requires interpretation. High volumes might indicate speculation (trading) rather than payments use. Look for metrics like [stablecoin payment volumes, which reached $19.4 billion year-to-date in 2025](https://www.coindesk.com/markets/2025/02/12/circle-s-usdc-hits-record-market-cap-over-usd56b-as-stablecoin-demand-soars), distinguished from total transfer volumes.

**Merchant Adoption**: How many merchants accept stablecoin payments? Are major payment processors enabling stablecoin settlement? Merchant acceptance is a leading indicator of mainstream adoption.

**Institutional Announcements**: Monitor corporate treasurers, asset managers, and banks announcing stablecoin integration. Each major institution entering the space validates the infrastructure and drives further adoption.

**Regulatory Developments**: Track international coordination efforts. Are more countries passing frameworks similar to the GENIUS Act? Are mutual recognition agreements emerging? Regulatory clarity accelerates adoption.

**Cost and Speed Metrics**: Compare traditional payment costs and speeds to PayFi alternatives. If the gap widens (PayFi gets faster and cheaper while traditional payments remain static), migration will accelerate.

### Potential Failure

내용: 규제 및 모범 사례. PayFi는 전체 제거하는 대신 생태계가 성숙해짐에 따라 리스크를 관리하는 유사한 경로를 따를 가능성이 높습니다.

거시적 관점 및 미래 전망

PayFi는 단순한 결제 기술의 점진적 개선이 아닙니다. 이는 가치가 글로벌 경제를 통해 이동하는 방식의 구조적 변화를 나타냅니다. 그것의 거시적 함의와 미래 궤적을 이해하려면 여러 스케일에서의 수렴을 조사해야 합니다: 기술 인프라, 경제적 인센티브, 규제 진화, 행동 채택.

5년 전망: 2025-2030

2030년까지 PayFi 인프라는 상당히 성숙할 가능성이 높습니다. 주시할 주요 개발 사항은 다음과 같습니다:

메인스트림 스테이블코인 채택: 2030년까지 온체인 가치가 10-25조 달러로 성장할 것으로 예상됩니다. 이는 글로벌 금융 자산의 약 1-2%를 나타냅니다. 전통 금융 기준으로는 적지만, 스테이블코인이 이국적 대안이 아닌 표준 채권 관리 도구로 전환되는 변곡점을 나타냅니다.

스테이블코인 시장 가격은 2025년 중반까지 2,517억 달러에 도달했습니다. 현재 추세가 계속되면 2027-2028년까지 시장 가격이 5,000억 ~1조 달러에 도달할 수 있습니다. 이 규모에서는 스테이블코인이 유통 중인 많은 국가 통화를 능가할 수 있습니다.

기관 재무 통합: 대기업들은 이미 복잡한 재무 운영을 유지하고 있습니다: 다국적 계좌, 헤지 전략, 유동성 관리. PayFi는 다음을 가능하게 합니다:

- 24시간 운영: 은행 시간이나 정산 창구를 기다릴 필요가 없음

- 프로그래머블 현금 관리: 스마트 계약을 통한 자동화된 스위프, 재균형 조정, 할당

- 글로벌 유동성 풀: 단일 스테이블코인 재무가 전 세계의 어떤 자회사나 의무에 즉시 배치됨

- 수익 최적화: 리스크 매개변수 내에서 가장 높은 수익 프로토콜로의 자동 라우팅

2030년까지 재무 관리 소프트웨어는 전통 은행과 함께 블록체인 정산을 표준 기능으로 통합할 가능성이 높습니다. 스테이블코인을 사용할지는 문제가 아니라, 재무의 얼마를 온체인에 보유할지에 관한 문제가 될 것입니다.

국경 간 결제 변혁: 연간 전 세계 송금액은 7,000억 달러를 초과하며, 수수료는 평균 6.2%입니다. 2030년까지 PayFi가 이 시장의 30%를 차지하면, 연간 2,000억 달러의 흐름을 나타내며, 송금 송신자에게 연간 100억 ~120억 달러의 수수료를 절약해줍니다.

더 의미 있는 것은 속도의 개선이 삶을 변화시킨다는 것입니다. 해외에서 가족을 지원하는 근로자들은 몇 분 만에 도착하는 돈을 보낼 수 있으며, 수신자는 즉시 감가되는 현지 통화로 전환하지 않고 달러 안정 가치를 보유할 수 있습니다. 개발도상국에서 경제적 영향은 상당할 수 있습니다.

내장 금융 확산: 오늘날 대부분의 내장 금융(플랫폼에 직접 통합된 결제)은 전통적 레일을 통해 작동합니다. Stripe, PayPal, Adyen은 결제 흐름을 지원하지만, 정산은 느리고 비용이 많이 듭니다.

2030년까지 내장 PayFi가 표준이 될 수 있습니다: e-commerce 플랫폼이 즉시 판매자를 정산하고, 창작자 플랫폼이 자동으로 수익을 분할하며, 타사 신뢰 서비스를 필요로 하지 않는 프로그램적 에스크로를 제공하는 마켓플레이스. 사용자 경험은 유사하지만, 백엔드는 변혁됩니다.

규제 성숙: 미국에는 GENIUS 법령이 제공하는 프레임워크가 있지만, 글로벌 조정은 여전히 미완성 상태입니다. 2030년까지 예상되는 것은:

- 상호 인식 협정: 주요 경제국이 서로의 스테이블코인 라이센스를 수락, 금융 패스포팅과 유사

- CBDC-스테이블코인 공존 프레임워크: 민간 스테이블코인이 중앙은행 디지털 화폐와 상호작용하는 규제

- 표준화된 보고: 관할권 전반에 걸친 준비금 증명, 거래 모니터링, 세무 보고의 통일된 형식

- 국제적 조정: 스테이블코인 발행 및 운영에 대한 기본 기준을 설정하는 G20 또는 유사한 기관

이 규제 성숙은 불확실성을 줄이고 더 넓은 기관 채택을 가능하게 할 것입니다.

10년 비전: 2025-2035

더 나아가 PayFi는 글로벌 금융 시스템의 여러 측면을 근본적으로 재편할 수 있습니다:

실시간 글로벌 경제: 오늘날, 글로벌 경제는 여러 차례에 걸쳐 운영됩니다. 주식 시장은 문을 닫습니다. 은행은 운영 시간이 있습니다. 정산은 몇 일이 걸립니다. PayFi는 24/7/365 진정한 경제를 가능하게 하여, 가치가 연속적으로 이동합니다. 그 영향력은 엄청납니다:

- 자본 효율성: 정산이 즉시 이루어진다면, 쉬는 자본이 더 적도록 합니다. 기업은 지불을 받고 몇 초 내에 재배치할 수 있습니다.

- 글로벌 조정: 서로 다른 시간대의 팀이 중첩되는 업무 시간을 기다리지 않고 거래할 수 있습니다.

- 시장 유동성: 금융 시장은 유동성 부족 및 가격 비연속성을 만드는 일일 종료 없이 계속해서 연산할 수 있습니다.

프로그래머블 화폐 정책: 이것은 매우 투기적입니다, 그러나 경제의 상당 부분이 프로그래머블 화폐(스테이블코인, 스마트 계약 논리를 가진 CBDC)로 작동하는 경우, 화폐 정책은 더 정확해질 수 있습니다. 금리 변화와 같은 둔한 도구 대신, 중앙 은행은:

- 조건부 전송을 통해 특정 부문이나 인구통계에 대한 자극 목표 설정

- 보유 현금에 대한 부정적인 금리 적용하여 지출 장려

- 사용되지 않은 경우 만료되는 시간 제한 화폐 생성, 유통 촉진

이러한 역량은 정부 권력, 개별 자유 및 경제 구조에 대한 깊은 질문을 제기합니다. 이들은 필연적이지 않으며 - 그들은 정치적 선택에 달려 있습니다. 그러나 그들은 이전에는 불가능했던 방식으로 기술적으로 가능해집니다.

공급망 혁명: PayFi와 IoT 및 스마트 계약을 결합하면 공급망을 전면적으로 자동화할 수 있습니다:

- 제조업체가 상품을 배송하는 경우 → GPS가 배송을 확인하면 스마트 계약이 지불을 해제

- 품질 센서가 결함을 감지 → 자동으로 지불 보류

- 재고 임계값 이하로 드롭 → 스마트 계약이 주문 및 지불 이체

이것은 결제 이상의 통합을 요구합니다(IoT 장치, 실제 데이터 제공 오라클, 분쟁 해결 메커니즘), 그러나 기초는 외부 이벤트에 자동으로 반응할 수 있는 프로그래머블 화폐입니다.

크리에이터 경제 변혁: 크리에이터 경제는 2030년까지 5,000억 달러를 넘어설 것으로 예상되며, PayFi는 콘텐츠 제작자가 제작을 재정에 도움을 주며, 스트리밍 수익에 따라 자동으로 자금을 청구할 수 있도록 지원합니다.

다음을 상상해 보십시오:

- 아티스트는 콘텐츠 스트리밍 시 실시간으로 소액 결제를 수령 (분기별 합계금이 아닌)

- 스마트 계약 약관에 기반한 수익을 자동으로 분할하는 협력 프로젝트

- 팬이 토큰화된 미래 수익 몫을 창작자에게 직접 투자

- 플랫폼이 매달 누적된 잔액을 지급하기보다는 즉시 창작자에게 결제

이것은 창작자 비즈니스 모델을 근본적으로 변화시킵니다. 대형 창작자를 선호하는 브랜드 거래 및 스폰서십을 쫓는 대신, 소형 창작자는 프로그래머블 결제를 통해 효율적으로 분배된 직접 청중 지원으로 지속 가능한 수익을 구축할 수 있습니다.

규모 시사점

연간 1.8경 달러에 이르는 글로벌 결제 흐름은 PayFi의 잠재적 규모를 제공합니다. PayFi 레일로 전환되는 부분이 10-20%에 불과하다면, 연간 180조 ~360조 달러에 달합니다 - 이 또한 막대한 양입니다.

그러나 그 지표는 오해의 소지가 있을 수 있습니다. PayFi는 기존 흐름의 단순한 전환이 아닙니다. 그것은 이전에 불가능했거나 경제적이지 않았던 새로운 흐름을 가능하게 하는 것입니다:

- 콘텐츠에 대한 소액 결제 (거래 비용으로 인해 이전에는 실행 불가능)

- 즉시 프리랜서 지불 (국제 송금 처리로 인한 이전 지연)

- 프로그래머블 분할 및 캐스케이드 (이전에는 복잡한 중개인 요구)

- 전통적인 은행 운영 시간에 제한된 실시간 재무 작업

이 새로운 흐름은 결국 기존 결제량을 초과할 수 있습니다, 왜냐하면 프로그래머블 기능은 전통 결제 모델에 맞지 않는 사용 사례를 가능하게 하기 때문입니다.

주목할 지표

PayFi가 잠재력을 달성하고 있는지를 평가하려면 이 지표를 모니터링하십시오:

스테이블코인 유통 및 속도: USDC 유통은 2025년 중반까지 약 700억에서 750억 달러로 성장했습니다. 성장률을 추적하십시오 - 가속화되고 있습니까, 안정적입니까, 아니면 둔화되고 있습니까? 또한 속도(스테이블코인이 거래되는 빈도)도 모니터링하세요. 높은 속도는 저장으로만 보유하지 않고 결제를 위해 적극적으로 사용하고 있음을 나타냅니다.

거래량 vs. 투기: 블록체인 거래 데이터는 공개적이지만 해석이 필요합니다. 높은 거래량은 거래보다는 투기를 나타낼 수 있습니다. 스테이블코인 결제량과 같은 지표를 찾으세요, 2025년까지 연도별로 194억 달러에 도달한 스태이블코인 결제량.

상인의 채택: 얼마나 많은 상인이 스태이블코인 결제를 수락하고 있나요? 주요 결제 프로세서가 스테이블코인 정산을 가능하게 하고 있나요? 상인의 수용은 주류 채택의 선행 지시자입니다.

기관의 발표: 기업 재무, 자산 관리 회사 및 은행이 스테이블코인 통합을 발표하는지 모니터링하세요. 각 주요 기관이 이 공간에 진입하면 인프라를 검증하고 더 많은 채택을 유도합니다.

규제의 발전: 국제적 조정 노력을 추적하십시오. GENIUS 법령과 유사한 프레임워크를 더 많은 국가가 통과시키고 있습니까? 상호 인식 협약이 등장하고 있습니까? 규제 명확성은 채택을 가속화합니다.

비용과 속도 지표: 전통적인 결제 비용과 속도를 PayFi 대안과 비교하세요. 차이가 넓어지면 (PayFi가 더 빠르고 저렴해지면 전통적인 결제를 유지), 이주가 가속화될 것입니다.

잠재적 실패

**Content**: Modes

긍정적인 시나리오는 지속적인 진전을 가정하지만, PayFi가 잠재력을 달성하지 못할 수도 있습니다. 주요 실패 모드에는 다음이 포함됩니다:

**규제 제한**: 주요 경제 국가가 스테이블코인을 금지하거나 심각하게 제한하면(미국의 GENIUS Act 이후로는 가능성이 낮지만, 다른 곳에서는 가능성이 있음) PayFi의 성장이 정체될 수 있습니다.

**보안 침해**: PayFi의 주요 인프라(스테이블코인 발행자, 널리 사용되는 브리지, 지배적인 스마트 계약 플랫폼)에 대한 치명적인 취약점이 발견되면 신뢰가 흔들리고 규제 반발을 초래할 수 있습니다.

**CBDC 대체**: 중앙은행이 우수한 기능을 갖춘 디지털 통화를 발행하고 대안 사용을 금지하는 등의 방법으로 사용을 강제하면, 민간 스테이블코인이 잠식될 수 있습니다.

**사용자 경험 실패**: 블록체인 결제가 일반 사용자에게 여전히 너무 복잡하다면, 채택이 크립토 애호가 수준에 머무르고 대중에 도달하지 못할 것입니다.

**기존 시스템의 적응**: 전통적인 결제 시스템이 PayFi의 최고의 기능(즉시 결제, 프로그래머블 기능)을 블록체인을 사용하지 않고 성공적으로 통합하면, 탈중앙화된 인프라의 독특한 가치 제안이 감소합니다. PayFi의 이점은 실질적인 우위가 아닌 탈중앙화에 대한 이념적 선호로 좁아집니다.

**조정 실패**: 블록체인 생태계가 서로 단절된 상태로 남는다면(호환되지 않는 체인, 상호운용되지 않는 스테이블코인, 경쟁하는 표준), 무결점의 글로벌 결제 비전은 실현되지 않을 것입니다. 네트워크 효과는 표준에 대한 네트워크 합의를 필요로 합니다.

가장 가능성이 높은 결과는 완전한 성공도, 완전한 실패도 아닌 PayFi가 특정 용례(국경간 송금, 금고 운영, 임베디드 금융)를 포착하면서 전통 시스템이 다른 용례(소비자 카드, 국내 소매 부문)를 유지하는 혼합된 환경입니다. 각 시스템이 연간 1.8경 달러의 결제 흐름 중 몇 퍼센트를 차지하는지가 문제입니다.

### 결제를 넘어서: 더 넓은 변화

궁극적으로 PayFi는 인터넷, 금융, 프로그래머블 로직의 융합이라는 더 큰 변화를 나타냅니다. 인터넷은 정보를 즉시, 글로벌로 흐르게 했습니다. PayFi는 동일한 작업을 가치에도 적용하려고 시도하고 있습니다. 인터넷은 인쇄 및 방송 시대에 불가능했던 새로운 비즈니스 모델(검색 엔진, 소셜 네트워크, 전자상거래)을 가능하게 했습니다. PayFi는 아직 완전히 개념화되지 않은 새로운 금융 모델을 가능하게 할 수 있습니다.

돈이 프로그래머블이 되면 - 조건에 따라 자동으로 이동하게 명령될 수 있는 경우, 사전에 정의된 규칙에 따라 자체 분할할 수 있는 경우, 이벤트가 발생할 때까지 잠금할 수 있는 경우 - 금융이 변화합니다. 거래 처리를 넘어서 관계를 인코딩하고 계약을 자동화하는 것으로 변모합니다.

이는 더 빠르거나 저렴한 결제를 넘어서는 의미가 있습니다. 이는 스마트폰을 가진 은행 계좌 없는 20억 성인에게 금융 포용을 의미합니다. 크리에이터와 소기업이 중개자 없이 자본에 접근할 수 있음을 의미합니다. 이는 부패를 줄이는 투명하고 감사 가능한 자금 흐름을 의미합니다. 이는 우리가 상상하기 시작한 새로운 형태의 경제 조직을 의미합니다.

거시적 관점은 다음과 같습니다: 우리는 근본적인 인프라 전환의 초기 단계에 있습니다. 종이 수표에서 전자 ACH로, 현금에서 카드로, 대면 은행에서 모바일 앱으로의 전환처럼, 프로그래머블 블록체인 기반 결제의 전환은 시간이 걸릴 것입니다. 저항에 직면하고, 실패를 경험하며, 반복이 필요할 것입니다.

그러나 방향은 명확해 보입니다. 즉시 결제, 프로그래머블 가능성, 글로벌 접근성, 투명한 운영의 조합은 인터넷 이전 시대에 설계된 시스템에 비해 매력적인 이점을 제공합니다. 순수 블록체인 레일, 전통과 탈중앙화 인프라를 결합한 하이브리드 시스템, 또는 전통 시스템이 블록체인 원칙을 채택하든, 2035년의 결제 환경은 2025년과 근본적으로 다르게 보일 것입니다.

1.8경 달러의 질문은 변화가 올지 여부가 아니라 얼마나 빠르게, 어떤 형태로, 그리고 어떤 참가자가 전환을 주도할지와 뒤처질지를 묻는 것입니다.

## 최종 생각

PayFi - 결제와 탈중앙화 금융의 융합 -는 단순한 기술 혁신 이상의 것을 나타냅니다. 그것은 가치가 전통적 결제 흐름에 갇힌 시간 가치의 해제를 통해 어떻게 글로벌 경제를 이동시키는지에 대한 구조적 진화를 나타냅니다, 돈 자체의 프로그래머블 가능성 및 메인스트림 금융과 블록체인 인프라의 융합으로 인해 발생합니다.

`[The global payments industry processes $1.8 quadrillion annually across 3.4 trillion transactions](https://www.mckinsey.com/industries/financial-services/our-insights/global-payments-in-2024-simpler-interfaces-complex-reality)`, generating $2.4 trillion in revenue. Yet despite this scale and decades of digitization, inefficiencies remain: settlement delays, expensive cross-border flows, locked working capital, and opaque processes. PayFi addresses these fundamental constraints through instant settlement, low-cost infrastructure, and automated programmable logic.

인프라는 빠르게 성숙하고 있습니다. `[Stablecoin market capitalization reached $251.7 billion by mid-2025](https://coinlaw.io/stablecoin-market-share-by-chain-statistics/), with [USDC monthly transaction volume hitting $1 trillion in November 2024 alone](https://www.circle.com/reports/state-of-the-usdc-economy).` Solana, Stellar, and Ethereum Layer-2 같은 고성능 블록체인 네트워크는 결제 계층을 제공합니다. 전통적인 금융 기관, BlackRock, Fidelity, Visa 및 MoneyGram를 포함하여 스테이블코인 인프라에 투자하거나 이를 파트너십으로 활용했습니다. `[The United States enacted comprehensive stablecoin legislation - the GENIUS Act - in July 2025](https://www.lw.com/en/insights/the-genius-act-of-2025-stablecoin-legislation-adopted-in-the-us),` providing regulatory clarity that enables broader adoption.

사용 사례는 간단한 가치 전송을 훨씬 넘어섭니다. 국경간 송금은 6% 수수료와 멀티데이 지연에서 1-2% 비용과 거의 즉시 결제로 하락할 수 있습니다. 공급망 금융 및 송장 팩토링은 프로그래머블 스마트 계약을 통해 자동화되고, 접근 가능하며, 저렴해질 수 있습니다. 실시간 임금 접근은 근로자가 페이롤 주기를 기다리는 대신 작업을 완료하는 대로 즉시 보상을 받을 수 있게 합니다. 상인은 즉시 결제와 신용 카드의 2-3.5%에 비해 1% 미만의 수수료로 결제를 수락할 수 있습니다.

아시아는 PayFi 채택에 특히 역동적인 지역으로 부상했습니다. `[Remittance flows to Southeast Asia are projected to reach nearly $100 billion in 2025](https://alexablockchain.com/hana-integrates-with-moneygram-ramps/).` MoneyGram의 스타클러와의 파트너십을 통해 180개 이상의 국가에서 현금-to-crypto 온램프와 crypto-to-cash 오프램프를 제공하여 스테이블코인이 글로벌 디지털 달러와 지역 경제 사이의 다리를 제공할 수 있게 합니다. 싱가포르, 홍콩, 일본의 진보적인 규제 프레임워크는 소비자 보호를 유지하면서 혁신을 촉진합니다.

제도적 채택이 인프라를 검증합니다. 자산 관리자, 결제 프로세서 및 은행은 단순히 실험하는 것이 아니라, 자본을 배치하고, 인프라를 구축하며, PayFi를 프로덕션 시스템에 통합하고 있습니다. 이 제도적 수용은 경제적 영향을 가지고 있습니다: 사라지는 부유 물질은 수조 달러의 운전 자본을 해제하고, 유동성 제공 및 프로그래머블 서비스 주위에 새로운 수익 모델이 나타나며, 기존 시스템이 적응하거나 파괴에 직면하면서 경쟁 역학이 변화합니다.

하지만 위험은 여전히 존재합니다. 스마트 계약의 기술적 취약성, 스테이블코인 페그 붕괴 시 경제적 불안정성, 여러 관할구역의 규제 불확실성, 사용자 경험과 관련한 채택 장벽 모두가 도전 과제가 될 수 있습니다. `[The GENIUS Act addresses many regulatory concerns but questions remain about global coordination, CBDC interaction, and DeFi integration](https://www.federalregister.gov/documents/2025/09/19/2025-18226/genius-act-implementation).`

미래를 내다보면 `[projections suggest on-chain value could grow to $10-25 trillion by 2030](https://www.ainvest.com/news/rtx-future-payfi-emerging-infrastructure-deliver-4-000-gains-2509/).` 이는 스테이블코인이 표준 금고 관리 도구가 되고, 국경간 결제가 근본적으로 변하며, 디지털 플랫폼에서 임베디드 금융이 확산되는 변곡점이 될 것입니다. 2035년까지 결제 환경은 거의 알아볼 수 없을 정도로 변화할 것입니다: 실시간 글로벌 운영, 프로그래머블 화폐 흐름, 조건에 즉각적으로 반응하는 공급망, 그리고 수익 흐름이 일괄적으로가 아니라 지속적으로 이루어지는 크리에이터 경제.

규모 컨텍스트가 중요하지만 잠재적으로 오해를 일으킬 수 있습니다. 연간 1.8경 달러의 결제 흐름은 시장 규모를 파악하는 데 도움이 되지만, PayFi의 영향은 기존 흐름을 이동하는 것을 넘어서 확장됩니다. 이전에 불가능하거나 경제적이지 않았던 새로운 흐름, 즉 콘텐츠를 위한 소액 지불, 즉각적인 국제 프리랜서 보상, 프로그래머블 수입 분할, 실시간 금고 운영 등을 가능하게 합니다. 이러한 새로운 기능은 궁극적으로 전통적인 결제 볼륨을 초과할 수 있습니다.

진행 상황을 추적하려면 다음 지표를 모니터링하십시오: 스테이블코인 유통 및 거래 속도, 상인 채택률, 기관 발표, 주요 관할구역의 규제 개발, 전통적 결제와 PayFi 대안 간의 비용-속도 격차. 이 지표들은 PayFi가 잠재력을 달성하고 있는지, 아니면 극복할 수 없는 장애물에 부딪히고 있는지를 보여줄 것입니다.

결제와 DeFi의 융합은 단순히 거래를 더 빠르고 저렴하게 만드는 데 그치지 않습니다, 비록 그 개선이 중요한데도 불구하고. 그것은 돈 자체를 정적인 가치 저장 장치에서 중재인을 통해 이동하는 데서 자동으로 로직을 실행하고, 조건에 반응하며, 국경을 넘어 허가나 지연 없이 계속해서 운영되는 프로그래머블하고 조합 가능하며 지능적인 매체로 변화시키는 것입니다.

Content: 이것은 암호화폐 이야기가 아닙니다. 이것은 결제 인프라 이야깁니다 - 전통적인 인프라가 해결할 수 없었던 문제들을 블록체인 기술이 해결하기 때문에 그 기술을 활용하는 이야기입니다. 이 이야기는 금융, 결제, 재무 관리 또는 상업 분야에서 일하는 누구에게나 관련이 있습니다. 이제 질문은 이 융합이 발생할지 여부가 아니라 얼마나 빠르게 진행될 것이며, 어떤 사용 사례가 먼저 주류 채택을 달성할 것인지, 그리고 누가 전환을 주도할 것이고 지연할 것인지입니다.

PayFi는 전통적인 흐름에 갇힌 자금의 시간 가치를 해제하고 즉각적인 프로그래머블 결제를 가능하게 하며, 이전에는 불가능했던 방식으로 글로벌 경제를 연결함으로써 결제와 디파이(DeFi)를 연결하고 있습니다. 송금에 의존하는 수백만 명의 사람들, 운전자본을 찾고 있는 기업들, 글로벌 운영을 관리하는 재무 관리자들, 그리고 지속 가능한 수입을 구축하는 창작자들에게 PayFi는 추상적인 기술이 아닙니다. 이것은 금융 서비스를 더 접근 가능하고, 효율적이며, 강력하게 만드는 인프라입니다.

혁명은 다가오고 있는 것이 아니라 이미 여기 있으며, 동력을 구축하고 있고, 가치가 세계 경제를 통해 움직이는 방식을 근본적으로 재구성하고 있습니다. 남은 유일한 질문은 변화가 얼마나 빨리 실현될 것인지, 그리고 누가 이 변화를 통해 이익을 얻을 준비가 되어 있는지입니다.