스테이블코인은 유통량이 3000억 달러 이상으로 급증했으며, 비자와 마스터카드를 합친 것보다 더 많은 연간 거래를 처리하고 있습니다. 이러한 디지털 토큰은 달러에 연동되어 은행 중개자 없이 즉각적이고 연중무휴로 돈을 이체할 수 있어 금융 기관들이 자신의 미래 적합성을 묻는 불편한 질문에 직면하게 만들고 있습니다. 워싱턴이나 런던의 규제 당국이 위험을 통제하려는 가운데, 이 평행 금융 시스템과 수세기에 걸친 은행업의 충돌이 심화되고 있으며, 수조 달러와 글로벌 금융 구조가 위태로운 상황입니다.

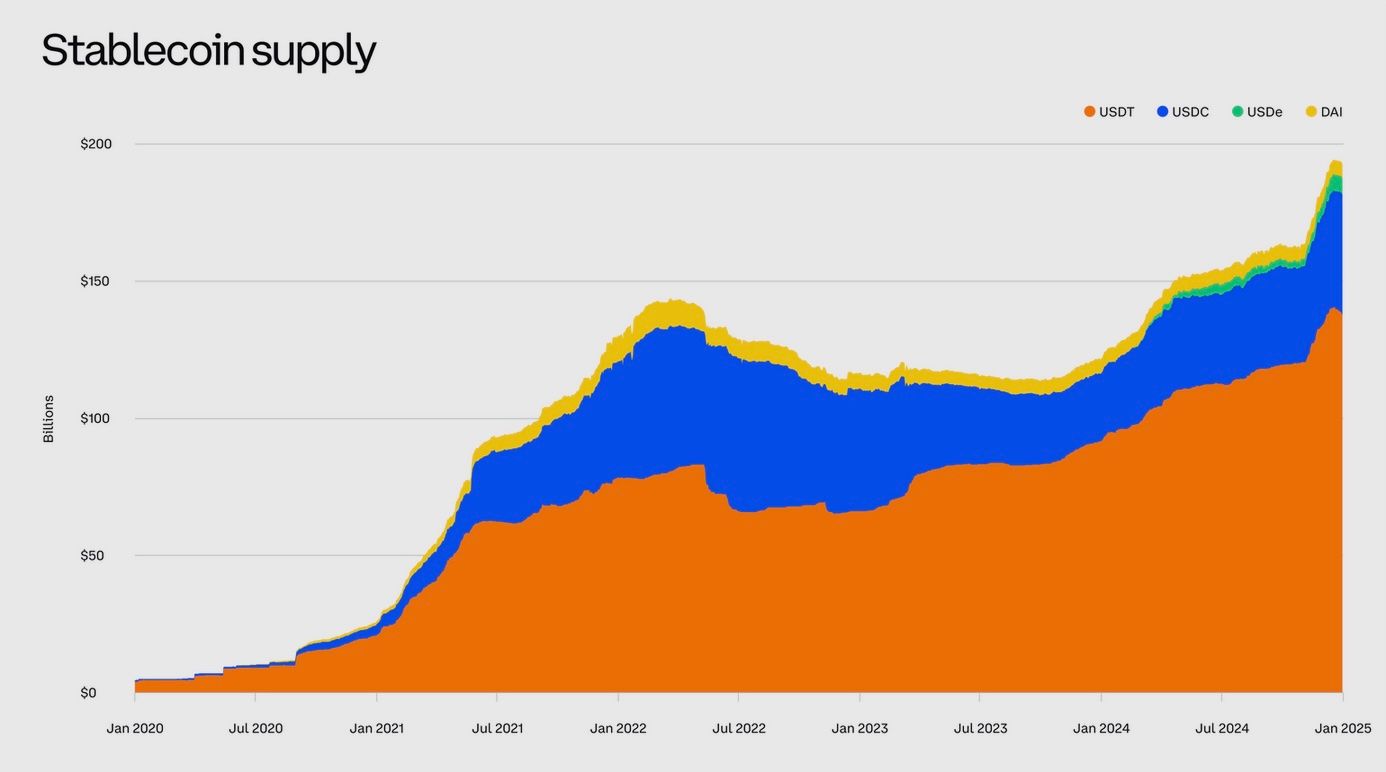

스테이블코인은 틈새 암호화폐 토큰에서 몇 년 만에 거대한 글로벌 자산 클래스로 성장했습니다. 전통적인 통화, 주로 미국 달러에 연동된 이러한 디지털 코인은 이제 3000억 달러 이상이 유통되고 있으며, 불과 10년 전에는 사실상 아무것도 없었던 것입니다. 2024년 한 해 동안 스테이블코인은 27.6조 달러에 이르는 거래를 촉진하며, 비자와 마스터카드의 연간 거래액을 초과했습니다. 그러나 이 헤드라인 뒤에는 흥미롭고도 불안한 잠재적 금융 혁명이 숨겨져 있습니다: 스테이블코인은 오랫동안 은행이 지배했던 기능에 침투하고 있습니다.

그들의 급속한 성장은 금융의 미래에 대한 중요한 질문을 제기합니다 - 이러한 민간 디지털 달러가 은행 시스템을 보완할 것인가, 궁극적으로 경쟁을 통해 그것을 소멸시킬 것인가?

전 세계의 규제자와 은행들은 주목하고 있습니다. 스테이블코인은 법정화폐와 암호화폐 사이의 편리한 다리로 시작했지만, 그 치솟는 인기는 주류 금융으로까지 번지기 시작했습니다. 그들은 은행을 중개자로 사용하지 않고, 즉시, 24시간, 국경을 넘어 달러(또는 다른 법정 가치를) 보낼 수 있는 기능을 제공합니다.

빠르고 저렴한 거래의 가능성은 기업과 개인에게 매력적이며, 지불 수수료와 예금 보관에서 수익을 얻는 전통적인 은행에게는 잠재적으로 위협적입니다. 런던에서 워싱턴까지의 금융 당국은 스테이블코인이 규제된 은행 시스템 외부로 돈을 이동시켜 은행의 지불 역할과 신용 창출을 약화시킬 수 있다는 우려를 표명했습니다.

잉글랜드은행 총재 앤드류 베일리는 은행들이 자체 스테이블코인을 발행하는 것에 대해 경고했으며, 유럽중앙은행 총재 크리스틴 라가르드는 민간 발행된 스테이블코인이 통화 정책 및 금융 안정성에 리스크를 초래한다고 경고했습니다. 스테이블코인이 주류에 더 깊이 침투함에 따라, 기존 은행은 혁신하고 적응하거나 이 새로운 형태의 디지털 화폐가 그들의 영역을 잠식할 것을 지켜볼 수 밖에 없는 선택에 직면하고 있습니다.

스테이블코인이란? 주요 스테이블코인 및 그 성장

스테이블코인은 국가지폐와 같은 자산에 1:1로 연동함으로써 안정된 가치를 유지하도록 설계된 암호화폐의 한 종류입니다. 대부분은 미국 달러와 같은 법정 통화에 연동되어 있어, 하나의 토큰은 적어도 한 달러와 교환 가능하다는 뜻입니다. 그 페그를 유지하기 위해 스테이블코인 발행자는 대개 현금, 단기 정부채, 또는 다른 고유동성 자산으로 실제 자산의 준비금으로 그들의 코인을 뒷받침합니다. 본질적으로, 스테이블코인은 준비금에 보유된 법정화폐에 대한 디지털 IOU 역할을 합니다. 이 구조는 사용자가 전통적인 돈의 가격 안정성을 가진 암호화폐 토큰으로 거래할 수 있게 해 주며, 비트코인과 같은 변동성 있는 자산과는 다릅니다.

스테이블코인은 2010년대 중반 크립토 거래자들이 거래 사이에 안전한 주차 공간을 찾기 위한 도구로 시작되었습니다. 은행 계좌로 현금인출하는 대신 (느리고 수수료가 발생할 수 있는), 거래자들은 암호화폐 거래소에서 달러 연동 토큰으로 전환하여 디지털 영역에 머물 수 있었습니다. 그러나 지난 몇 년간, 스테이블코인은 그들의 크립토 전용 틈새를 넘어섰습니다. 오늘날 그들의 사용 사례는 송금, 결제 및 불안정한 통화를 가진 국가에서의 가치 저장으로 확대되고 있습니다. 일례로, 미국 달러 스테이블코인의 전체 가치는 몇 년 전의 몇 십억에서 2025년 약 250-300억 달러로 급증했으며, 정책 입안자들은 지난 18개월 동안 스테이블코인 시장이 "두 배 이상 증가"했다고 보고하고 있습니다. 주목할만하게, 달러 연동 토큰은 이 부문을 지배하고 있습니다: 모든 스테이블코인 가치의 99% 이상이 USD에 연결되어 있으며, 이는 이 디지털 아레나에서 달러의 선점 이점을 강조합니다.

오늘날의 주요 스테이블코인을 살펴보겠습니다.

테더 (USDT)

2014년에 출시된 테더의 USDT는 단연코 가장 큰 스테이블코인입니다. 블라블라블라...

왜 스테이블코인이 전통적인 은행을 위협할 수 있는가

상업 은행은 오랜 세월 돈의 문지기로서 예금의 부유한 상태와 지불 처리에서 수수료를 받는 혜택을 누렸습니다. 스테이블코인은 그 두 가지 역할에 잠재적으로 도전할 수 있습니다. 은행 시스템 외부에서 달러 표시 자산을 제공함으로써, 그것들은 사람들이 은행 계좌 대신 디지털 토큰에 가치를 저장하게 하고자 합니다. 그리고 사람 간의 피어 투 피어, 인터넷 기반의 거래를 가능케 함으로써, 그것들은 은행 중심의 지불 네트워크를 우회할 수 있습니다.

이 패러다임의 전환은 은행에 대한 여러 위협 벡터를 제기합니다.

은행 예금의 고갈

은행은 예금을 그들의 핵심 자금으로 의지하여 대출을 합니다.

Stablecoins Threaten Bank Lending

대출. 사용자가 대량의 자금을 스테이블코인으로 이전하면 은행이 경제에 대출하기 위해 사용할 예치금을 빨아들일 수 있습니다. 은행 규제 당국의 관점에서 이는 주요 우려 사항입니다. 최근 영국은행의 부총재인 사라 브리든(Sarah Breeden)은 예금이 스테이블코인으로 대거 유출되면 은행이 해당 자금을 신속하게 대체하지 못할 경우 기업과 가계에 제공되는 신용이 "급격히 감소"할 수 있다고 경고했습니다.

다시 말해 수백만 명의 고객이 스테이블코인을 구입하기 위해 저축 계좌에서 현금을 인출하면 은행은 다른 자금(비용이 많이 드는 도매 차입 등)을 확보하거나 대출을 줄여야 할 수 있으며, 이는 경제 활동을 제한할 수 있는 시나리오입니다. 이것이 바로 BoE가 스테이블코인 소지 한도를 설정하는 아이디어를 제안한 이유 중 하나입니다(예: 초기에는 개인당 £10,000~£20,000). 아직 다른 주요 관할권에서는 이러한 한도가 없지만, 이러한 제안 자체가 은행이 예금 도피를 두려워하고 있음을 강조합니다.

결제 수수료 수입 감소

스테이블코인은 거의 즉시 이루어지는 무경계 거래를 가능하게 하며, 종종 네트워크 수수료로 몇 페니만 내면 됩니다. 이는 더 높은 수수료와 며칠이 걸리는 전통적인 은행 송금 또는 국제 송금과 대조적입니다. 스테이블코인이 결제 수단으로 널리 사용될 경우 은행과 카드 네트워크는 수익을 잃을 수 있습니다.

예를 들어 해외에 있는 친구에게 $100를 스테이블코인으로 보내는 것이 은행 송금이나 Western Union 같은 서비스를 이용하는 것보다 훨씬 저렴하고 빠를 수 있습니다. 이미 신흥 시장의 암호화폐에 익숙한 사용자들은 은행의 통화 변환과 수수료를 피하기 위해 달러 스테이블코인을 사용하여 해외로 돈을 보내거나 온라인 구매를 하고 있습니다. 스테이블코인 인프라가 개선되고 사용자 친화적인 앱과 통합됨에 따라, 특히 전통적으로 은행이 많은 수익을 얻었던 국가 간 및 고가치 송금에서 은행 중심의 결제 채널의 지배력을 약화시킬 수 있습니다.

고객과 “금융 데이터” 경쟁

월급, 송장 또는 전자 상거래가 스테이블코인으로 정산되는 미래는 고객이 일상적인 금융을 위해 전통적인 당좌 계좌를 필요로 하지 않는 미래입니다. 그들은 디지털 지갑에서 거래할 수 있게 됩니다. 이는 은행이 고객 관계와 함께 제공되는 귀중한 데이터를 잃을 위험이 있음을 의미합니다.

대형 스테이블코인 발행자나 지갑이 막대한 경제적 권한을 얻을 수 있습니다. 미국 규제 당국은 널리 채택된 스테이블코인과 그 지갑이 "막대한 경제적 권한"을 행사할 수 있으며 사용자를 가두어 서비스 전환을 어렵게 만들 수 있다고 언급했습니다. 이는 사용자가 거래하는 플랫폼을 소유함으로써 기술 대기업이 시장 권한을 얻은 방식을 반영한 것입니다. 민간 스테이블코인(예: 대형 기술 또는 금융 회사의 컨소시엄이 발행한 스테이블코인)이 주요 교환 수단이 된다면, 은행을 완전히 우회하는 방식으로 거래 데이터와 접근을 통제할 수 있습니다.

"그림자 은행"의 위험과 예금의 동요

스테이블코인 발행자는 예금 수신 및 금융적 부채를 뒷받침하기 위해 준비금을 보유하는 은행과 유사한 기능을 수행하지만, 역사적으로는 완전한 은행 규제 범위 밖에서 운영되어 왔습니다. 이는 금융 안정성을 걱정시킵니다. 은행 로비스트들은 만약 스테이블코인 발행자가 (수익을 위해) 은행 예치금에 많이 투자하지만 동일한 감독을 받지 않는다면 새로운 위험을 초래할 수 있다고 지적합니다. 주요 은행의 협회인 은행 정책연구소(BPI)는 스테이블코인이 은행 시스템의 새로운 예금 동요 원천이 될 수 있다고 경고했습니다.

그들의 논리는: 발행자가 준비 자산을 다양한 은행에 무보험예치금으로 많이 두고 있다면, 갑작스러운 대량상환(스테이블코인의 예금 동요)이 발생할 경우 발행자가 은행에서 대량으로 자금을 인출해야 하며, 이는 은행의 유동성 문제를 야기할 수 있습니다. 최근 분석에서 BPI는 이러한 역학 관계가 거의 2008년 은행 자금 시장을 거의 동결시켰던 머니마켓펀드 동요와 유사하다고 비유했습니다.

그들은 스테이블코인 주도의 유동성 위기가 "글로벌 금융위기의 원인이 된 역학 관계와 크게 유사하다"고 언급했으며, 이는 은행 경영진이 가볍게 여길 문제가 아닙니다.

탈중개와 대출 위축

급격한 예금 동요 시나리오 외에도 스테이블코인의 성장은 평상시에도 은행을 서서히 마비시킬 수 있습니다. 사람들이 규제된 스테이블코인이 돈을 보관하는 데 있어서 은행 예금만큼이나 믿을 수 있다고 결정하면, 스테이블코인에 더 많은 돈을 보관할 수도 있습니다(암호화 플랫폼을 통해 수익을 얻을 수도 있으며) 낮은 수익률의 은행 계좌에는 덜 보관할 수 있습니다.

분석가들은 스테이블코인이 은행 대출 대신 안전한 정부 채권(국채)으로 뒷받침된다면, 스테이블코인으로 흘러들어간 달러가 정부 부채를 조달하지만 은행이 기업과 소비자에게 대출하는 것이 아니라고 추정하고 있습니다.

한거미지용 예측에 따르면, 스테이블코인 채택이 폭증하는 시나리오에서는 은행 예금이 최대 20%까지감소할 수 있으며, 이는 전통 은행 부문의 자산 구조의 급격한 축소를 의미합니다. 심지어 보수적인 추정치조차도, 스테이블코인이 계속 성장한다면 "예금의 상당한 감소"가 있을 것으로 봅니다. 은행에게는, 적은 예금은 신용 생성에 대한 연료가 적음을 의미하며, 수익성이 높은 채널을 통해 자금을 조달해야 한다는 뜻이며, 수익이 줄어들게 됩니다. 순수한 효과는 은행이 금융 중개에서의 역할이 감소하는 것입니다.

위협의 크기

오늘날의 스테이블코인 존재감이 아직 은행에 대한 실질적인 위협이 아니라는 점을 강조할 가치가 있습니다.

3천억 달러에 달하는 스테이블코인도 미국의 은행 예금 총액, 수조 달러와 비교하면 여전히 작은 수준입니다. 그리고 앞서 언급했듯이, 현재까지 스테이블코인의 대다수 사용은 암호화폐 거래 영역에 있으며, 일상적인 소매 은행 업무와 경쟁하고 있지 않습니다. 많은 회의론자들은 현재의 규모에서 스테이블코인이 금융 안정성이나 은행 예금 프랜차이즈에 "실질적 위협"을 제기하지 않는다고 주장합니다.

그러나 추세는 은행들이 우려하는 바입니다.

정책 결정자들은 스테이블코인 시장 가치가 한 시점에서 연간 500% 급증했으며, 새로운 활용 사례로 훨씬 더 커질 수 있음을 주목했습니다. 미국에서는 만약 스테이블코인이 이자를 지불하기 시작하면 은행 예금을 대거 유치할 수 있다는 가능성을 공개적으로 논의했습니다.

월스트리트 연구의 예상은 매우 다양합니다 – 2028년까지 5천억 달러의 스테이블코인을 가질 수 있는 온건한 시나리오에서부터, 이 수십 년 동안 2~3조 달러의 스테이블코인을 가지는 낙관적인 경우까지. 이 수준에서는 스테이블코인이 통화 공급 규모의 저층에 침해하기 시작하며 전통적인 예금 기반에 영향을 미치게 됩니다. 이것이 바로 급속한 확장을 가능하게 하고, 일단 실행에 착수하면 제한하기 어려운 이 가능성이 은행 최고경영자와 중앙은행가들의 밤잠을 설치게 하는 원인입니다.

그들은 자금이 은행 대출 채널 밖에서 안전한 자산으로 완전히 뒷받침된 상태로 스테이블코인에 막대한 돈이 저장되는, 은행의 흐름에서 덜 관련된 물류 미래를 두려워하고 있습니다.

은행은 스테이블코인 도전에 어떻게 대응하고 있는가

중단과 기회의 이중 전망을 마주한 많은 은행들은 더 이상 스테이블코인을 무시하지 않고 있습니다 – 그들은 기술에 참여하고 공존하거나 경쟁할 전략을 세우고 있습니다.

다음은 전통적인 은행들이 스테이블코인의 부상에 대응하는 방법입니다.

자체 디지털 화폐 토큰 출시

일부 주요 은행들은 스테이블코인이 계속될 것이라면, 그것을 발행하거나 통제하는 것이 탈중개 되는 것보다 낫다는 결정을 내렸습니다. 전례 없는 협력 속에서, 세계 최대 10개의 은행 – 미국은행, JP모건 체이스, 골드만 삭스, 시티, 바클레이스, 도이치은행 등이 포함되어 – 2025년 10월에 주요 통화(달러, 유로, 파운드)에 고정된 새로운 스테이블코인을 공동으로 탐구 중이라고 발표했습니다.

이 컨소시엄은 G7 국가들의 화폐로 완전히 지원되는 블록체인 기반 토큰을 생성할 계획이며, 이는 고객의 디지털 자산에 대한 수요에 부응하면서 어떤 스테이블코인도 은행이 따라야 하는 강력한 규제 및 위험 관리 기준 내에 남도록 보장하는 것입니다.

이 그룹의 형성 자체가 의미하는 바는 방어적인 행보로서 은행의 고유 조건에서 디지털 자산을 이해하려는 것입니다.

이전에 몇몇 개별 은행들은 자체적인 토큰으로 시험을 시작했습니다.

JPMorgan의 "JPM Coin"은 2019년에 대형 고객을 위한 내부 결제 코인으로 출시되었습니다. 본질적으로 JPMorgan 네트워크 내에서 가치를 즉시 이전하기 위해 사용되는 토큰화된 예금입니다.

2023–24년 동안, JPMorgan은 이러한 노력을 확장하여 기관 고객 간의 국가 간 결제를 위해 "JPMorgan Deposit Tokens"라는 것을 출시했습니다.

이들은 거래소에서 교환 가능한 공용 스테이블코인이 아니라, 은행에서 운영하는 허가된 블록체인에 존재하는 디지털 달러입니다 – 고객에게만 사용 가능한 일종의 개인용 스테이블코인입니다. BNY Mellon, HSBC, 그리고 Wells Fargo와 같은 다른 은행들은 토큰화된 예금 및 은행 간 결제 코인을 실험하는 파일럿 프로그램에 참여하거나 컨소시엄에 참여했습니다. 이는 대형 은행들이 레저 상의 돈(블록체인 기반의 예금 표현)이 결제의 중심이 될 수 있는 미래를 상상하고 있음을 시사하며 – 안정적인 스테이블코인의 속도를 제공하지만 규제된 은행의 테두리 안에 있는 것입니다.

규제 명확성을 수용하고 신뢰로 경쟁하기

최근 미국의 은행들은 대부분 규칙의 불확실성 때문에 스테이블코인에 대해 조심스러웠습니다. 그러나 미국 "스테이블코인 법안"(때때로 GENIUS 법이라고 불림)의 2025년 통과로 상황이 바뀌었으며, 이는 은행이 감독 하에 지불 스테이블코인을 발행할 수 있는 연방 프레임워크를 처음으로 제공합니다. 법적 허가가 나타나면서, 은행 최고경영자들은 눈에 띄게 참여에 대해 더 낙관적이 되었습니다.

2025년 2분기 실적 발표 중, JP모건의 CEO인 제이미 다이먼(Jamie Dimon)은 분석가들에게 “JPMorgan 예금 코인과 스테이블 코인 모두에 참여할 예정입니다 – 그것을 이해하고, 잘 하고자 합니다.”라고 말했습니다. 떨치지 않고 참여하는 이 실용적인 접근 방식은 은행들이 디지털 달러에 대한 고객의 수요를 무시할 수 없음을 보여줍니다.토큰.

제인 프레이저 씨티그룹 CEO는 씨티 스테이블코인 발행을 고려 중이라며 감정을 반영하며 은행이 이미 "토큰화된 예금" 시스템을 통해 4개국에서 실시간 국제 결제가 진행 중이라고 강조했습니다. 그녀의 관점에서는 스테이블코인과 예금 토큰과 같은 혁신은 "우리에게 좋은 기회"이며 고객에게 실시간 글로벌 거래를 가능하게 하려는 씨티의 목표와 일치합니다.

몇 년 전에는 상상할 수 없었던 것이었던 고위 은행가들의 이러한 공공 발언은 이제 거의 당연하게 여겨지게 되었습니다. 주주와 규제 당국 모두가 디지털 자산 계획을 듣고 싶어하기 때문입니다.

은행이 의지하고 있는 한 가지 강점은 신뢰와 안전성입니다.

독립적인 암호화폐 회사와 달리, 은행은 매우 규제가 엄격하며 대중적으로 돈과 관련된 신뢰를 누리고 있습니다.

은행은 보다 안전하고, 완전한 보험이 적용되거나 규제를 준수하는 대안으로 간주되는 스테이블코인 발행을 통해 이를 이용할 수 있습니다. 예를 들어, 은행이 발행한 스테이블코인은 현재의 어떤 암호화폐-기반 스테이블코인이 제공하지 않는 일정 한도까지 FDIC 보험을 제공할 수 있습니다(토큰화된 예금으로 구조화된 경우). 비록 그것만으로는 부족하지만, 은행은 그들의 코인이 중앙은행의 현금으로 또는 보험이 적용된 은행 계좌에 100% 준비금이 있다는 것을 보장하고, 규제 당국의 정기 감사의 대상이 되는 투명성 문제를 해결하여 기존 스테이블코인 발행자의 불투명성을 주소록을 제기할 수 있습니다. 경쟁적인 스테이블코인 영역에서, "규제된 은행 코인"은 거래 상대방 위험이 두려워 지금까지 머뭇거렸던 기관이나 사용자를 끌어들일 수 있습니다.

스테이블코인 회사와의 파트너십 구축 및 서비스 제공

모든 은행이 자신만의 코인을 발행하고 싶어 하는 것은 아닙니다. 많은 은행들이 스테이블코인 생태계에서 수익을 창출할 방법을 찾고 있습니다. 명백한 예로 은행이 스테이블코인 준비금의 수탁자나 관리자로 활동하는 경우가 있습니다. 2025년 중반에, 미국에서 가장 오래된 은행인 BNY Mellon 은 Ripple 에 의해 새로운 RLUSD 스테이블코인의 준비 자산을 보관하기 위해 선택되었습니다.

이 역할에서 BNY 는 RLUSD 토큰을 담보하는 미국 달러 예금 및 국채를 보관하여 추가적인 관리 수준을 제공합니다. 이 관계는 상호 유익합니다: 스테이블코인 발행자는 블루칩 은행이 자금을 보호하고 있다는 것을 광고할 수 있으며, 은행은 관리 서비스로 수수료를 벌고(디지털 자산 공간에서 계속 발을 붙이고 있습니다).

마찬가지로, 미국 은행과 스테이트 스트리트는 일부 스테이블코인 운영자의 준비 자산을 관리했습니다. 심지어 이제는 없어진 암호화폐 중심 은행이었던 Silvergate 은행도 한때 Circle의 USDC의 준비금을 보유하고 있었습니다. 이 서비스 제공자 접근 방식은 은행이 스테이블코인의 상승에서 수익을 얻을 수 있게 해주며, 자신이 직접 발행하지 않고도 가능합니다.

은행들은 또한 스테이블코인의 시장 조성자 및 결제 대리인으로서 역을 예의주시하고 있습니다.

결제 거인인 비자와 마스터카드는 네트워크에서 스테이블코인 결제를 통합하기 시작했습니다(예: 암호화 플랫폼이 USDC로 카드 결제를 결제할 수 있도록 허용). 이러한 흐름의 대부분은 여전히 백엔드에서 파트너 은행을 포함합니다. 예를 들어, VISA의 USDC 결제 파일럿은 2021년에 금융기관이 USDC를 수취하고 달러로 전환할 수 있는 방식으로 설계되었습니다. 카드 네트워크가 스테이블코인 지원을 확장함에 따라 더 많은 은행들이 수수료에서 전혀 제외되지 않는 시스템에 합류하게 될 것입니다.

인프라 업그레이드 및 속도 경쟁

은행의 방어적이지만 중요한 반응은 전통적인 결제를 더 빠르고 저렴하게 만들어 스테이블코인이 착취하는 격차를 줄이는 것입니다.

미국의 새로운 실시간 결제 시스템인 FedNow의 출시와 전 세계적으로 즉시 은행 송금 계획의 지속적인 확장은 은행 결제의 "느리고 비용이 많이 든다"는 비판을 무효화하기 위한 부분적인 목적으로 이루어집니다. 은행을 통한 송금이 스테이블코인 송금만큼 즉각적이 되면, 은행 시스템을 떠나려는 유인이 줄어듭니다. 은행은 그들의 핵심 시스템을 현대화하는 데 투자하고, 백오피스 결제를 위한 블록체인 같은 기술을 도입하고(비-암호화 자산에 대해서도), 기존 네트워크와 블록체인 네트워크 간의 상호 운용성을 탐구하고 있습니다.

일부 은행은 현금 대비 토큰화된 자산의 원자적 결제를 가능하게 하는 프로젝트에 참여했습니다(예를 들면, 주식 거래를 즉시 토큰화된 달러로 결제). 이 모든 노력은 돈의 형태가 변하더라도(종이에서 디지털 토큰으로), 은행이 여전히 자금의 이동을 조정하는 주요 중개자로 남도록 하기 위한 것입니다.

로비 및 규제 형성

마지막으로, 은행들은 게임의 규칙을 만들기 위해 규제 당국과 크게 관련을 맺고 있습니다.

은행 산업은 한편으로 비은행 스테이블코인 발행자에 대한 엄격한 감독을 주장하는 로비를 해왔습니다 - 경제 내 돈처럼 기능하는 것은 무엇이든지 은행과 같은 규제를 받게 되어야 공평한 경쟁의 장을 마련할 수 있다고 주장하기 위해. 스테이블코인 발행자는 보험이 적용된 예금 기관이나 이에 상응하는 기준을 준수해야 한다는 제안을 통해 이러한 주장을 명확히 했습니다. 은행들은 이것이 가볍게 규제된 개체로 예금이 유출되는 것을 방지할 것이라고 느낍니다.

다른 한편, 은행들은 그들이 스테이블코인에 참여할 수 있음을 명확히 하는 것을 촉구합니다.

예를 들어, 최근 미국 법률은 은행이 1:1 준비금을 가지고 지급 스테이블코인을 발행할 수 있도록 명시적으로 승인했습니다. 이는 이 공간에서 경쟁할 수 있는 명시적인 허가를 원하는 은행 그룹에 의해 지지받았다. 유럽연합과 영국에서도, 은행들은 새로운 규정이 만들어질 때(예: 유럽 내의 MiCA 또는 영국의 스테이블코인 지침) 참가하고 있으며, 금융 안정성 및 공정한 경쟁에 관한 우려를 듣고 있다. 요컨대, 은행들은 안전한 조건에서 스테이블코인에 대한 자신들의 영향을 활용하고 있으며, 이상적으로는 미래의 스테이블코인 중심의 금융 시스템에서 큰 역할을 차지하려고 하고 있습니다.

가장 큰 은행들이 단순히 관전자 역할에 그치지 않으려 한다는 것이 명백합니다.

JP모건의 제이미 다이먼은 핀테크 혁신가들이 "매우 영리하다 – 은행 계좌를 생성하고 결제 시스템에 진입할 방법을 찾고 있다… 우리는 그것을 인식해야 한다. 인식하는 방법은 참여하는 것이다."고 했습니다. 이 정신은 이제 월스트리트에서 지배적입니다. 그들의 자체 코인을 만들고, 스타트업에 지원하고, 인프라를 업그레이드하는 것에서 은행들은 스테이블코인을 그들의 영역으로 맞이하기 위해 조직화하고 있습니다.

최종 결과는 융합일 수 있습니다 - "스테이블코인"과 "은행 예금" 사이의 경계가 흐려지고, 고객들은 기술 신생기업이 발행한 스테이블코인과 잘 알려진 은행이 발행한 스테이블코인 사이의 다양한 맛 중에서 선택할 수 있게 될 것입니다.

스테이블코인을 채택하는 은행: 추세 가속 또는 억제?

은행들이 스테이블코인 기술 또는 심지어 그들 자체의 스테이블코인을 채택함에 따라, 흥미로운 동적이 나타납니다: 은행의 개입이 스테이블코인 운동을 가속화할까요, 아니면 이를 억제하고 은행을 중심에 두게 할까요? 업계 전문가들은 의견이 나뉘지만 몇 가지 추세와 의견이 돋보입니다:

한편, 은행의 스테이블코인 채택은 이 디지털 자산을 주요 사용으로 정당화하고 추진할 수 있습니다. 씨티그룹이나 골드만 삭스와 같은 글로벌로 신뢰받는 기관들이 스테이블코인 플랫폼을 수용할 때, 이는 시장에 스테이블코인이 단지 주변적인 암호화폐 장난감이 아니라 현대 금융의 유효한 부분이라는 신호를 보내줍니다.

예를 들어, 씨티의 CEO가 "씨티 토큰 서비스"와 씨티 브랜드의 스테이블코인 계획을 선전할 때, 많은 다국적 기업 고객들은 회계 운영이나 국제 무역을 위해 스테이블코인을 실험해 보는 것에 더 편안함을 느낄 수 있습니다. 마찬가지로, 주요 은행 10개가 새로운 "G7 스테이블코인"을 발행하면 해당 은행의 수백만 고객 및 상대방들 사이에서 빠르게 확산될 수 있습니다. 이 면에서 은행들은 스테이블코인 채택을 크게 확장하여 기존 금융 네트워크와 유통 채널에 연결시켜 촉매 역할을 할 수 있습니다.

은행 앱에 통합된 스테이블코인과 은행의 보증으로 사용자는 자신의 암호화폐 지갑을 설정하지 않을 것 같았던 사용자들도 끌어들일 수 있습니다.

게다가, 은행들은 스테이블코인들이 여전히 이루지 못한 사용 사례에 도달할 수 있도록 도울 수 있습니다. 현재, 언급했듯이, 스테이블코인 거래의 아주 작은 일부분만이 실제 경제 결제입니다.

은행들은 그들이 제공하는 판매 시점 결제, 전자 상거래 결제, 또는 송금 서비스에 스테이블코인을 통합하여 그러한 현실을 변화시킬 수 있습니다.

예를 들어, 은행은 고객이 예금 잔액을 스테이블코인으로 원활하게 전환하여 해외로 송금하고, 수취 고객의 은행에서는 이를 자동으로 현지 통화로 전환할 수 있도록 할 수 있습니다. 은행이 중개한 스테이블코인 결제는 상업 및 송금에 사용되는 스테이블코인 거래의 비율을 극적으로 증가시킬 수 있으며, 스테이블코인이라고 불리는 범용 결제 매체로서의 약속을 실현할 수 있을 것입니다. 실질적으로 은행들은 그들의 신뢰와 네트워크 이점을 활용하여 암호화 중개를 넘어서는 사용을 통해 스테이블코인을 촉진할 것입니다.

그러나 은행의 깊은 개입은 또한 스테이블코인이 은행의 역할을 축소하기보다는 디지털 영역으로 확장되도록 할 것입니다. 대부분의 사람들이 은행이 발행한 스테이블코인이나 은행이 관리하는 스테이블코인을 사용하기 시작한다면, 이러한 새로운 돈 형식에서도 은행은 여전히 통제(또는 적어도 파트너십)를 유지합니다. 우리는 주요 스테이블코인마다 준비금을 관리하고, 규제를 준수하며, 전환 가능성을 담당하는 은행 컨소시엄이 있는 미래를 볼 수 있습니다. 이 시나리오에서는 스테이블코인이 은행을 "죽이는" 것이 아니라 오히려 은행이 제공하는 또 다른 제품이 될 것입니다.

은행들이 온라인 뱅킹과 모바일 결제에 적응했으며(이는 몇 가지 기능을 개선했지만 궁극적으로 은행 서비스에 통합되었습니다), 그들은 스테이블코인에 적응하여 이를 은행 생태계의 일부로 통합할 수 있습니다. 이에 일부 분석가들은 스테이블코인을 은행의 새로운 단계로 보고 있으며 종말 글이 아니라고 봅니다. 골드만 삭스가 이전에 작성한 보고서는 '스테이블코인 여름'으로 토근화의 급증을 언급했으며 몇몇 은행은 위협을 느끼고 있는 반면, 다른 은행들은 스테이블코인 기술을 사용하여 비용을 절감하고 자체 브랜드에서 결제를 현대화할 수 있는 기회로 보고 있습니다.

현재 규모에서, 스테이블코인이 여전히 세계 금융에 비해 미미한 지점이 된다는 점에 주목하는 사람들이 있다는 점도 있습니다. 모든 스테이블코인의 총 가치는 전세계 금융에 비해 수준이 낮습니다.

$400+ trillion world of traditional assets. A commentary in the IMF’s magazine by economist Hélène Rey acknowledged stablecoins’ rapid growth but called for calm, noting that their share of global transactions is around 1%, and that they remain “a rounding error” next to the vast bond and forex markets.

경제학자 헬렌 레이가 국제통화기금(IMF) 잡지에 기고한 논평에 따르면 안정적인 성장세를 보이는 스테이블코인을 인정하나 여전히 글로벌 거래에서 차지하는 비중이 약 1%임을 언급하면서, 거대한 채권 및 외환 시장에 비하면 그저 ‘미세한 오차’에 불과하다고 평정심을 유지할 것을 촉구했습니다.

Rey did warn about future risks (she famously listed the “hollowing out of the banking system” as one potential consequence if dollar stablecoins proliferate unchecked), but she and others suggest that appropriate regulations can integrate stablecoins without imploding banks. In fact, regulators are counting on banks to play a key role in whatever shape stablecoins take – whether as issuers, intermediaries or gatekeepers for convertibility.

레이는 전반적인 규제가 없다면 스테이블코인이 은행 시스템의 잠식을 초래할 수 있다고 우려하지만 적절한 규제를 통해 스테이블코인이 은행에 해를 끼치지 않고 통합될 수 있다고 주장합니다. 사실, 규제 당국은 스테이블코인이 어떤 형태로 발전하든 발행자, 중개자 또는 환전성의 관리자로서 은행이 중요한 역할을 할 것으로 기대하고 있습니다.

To the extent that banks themselves drive stablecoin adoption, the overall impact on banks’ relevance could be neutral or even positive. If, say, JP Morgan issues a huge volume of JPM Coins that are used worldwide for settlements, JP Morgan hasn’t been disintermediated – it’s still at the center, just using new rails.

은행이 스테이블코인 채택을 주도하는 경우, 이는 은행의 중요성에 중립적이거나 긍정적인 영향을 미칠 수 있습니다. 예를 들어, JP모건이 전 세계적으로 결제를 위해 대량의 JPM 코인을 발행하면 JP모건은 여전히 중심에 있으며, 단지 새로운 레일을 사용하는 것뿐입니다.

Likewise, many regional and smaller banks could benefit by connecting to stablecoin networks to offer faster, cheaper international payments to their customers, rather than losing those clients to fintechs. There’s precedent in the history of finance: when money market funds arose in the 1970s and pulled deposits from banks, banks responded by issuing their own competitive products (and regulators adjusted rules); ultimately banks survived, even though the product mix changed. Stablecoins could follow a similar pattern, with banks adjusting and perhaps co-opting the innovation.

마찬가지로 많은 지역 및 소규모 은행들은 고객에게 더 빠르고 저렴한 국제 결제를 제공하기 위해 스테이블코인 네트워크에 연결함으로써 핀테크에 고객을 빼앗기지 않고 이익을 얻을 수 있습니다. 금융 역사에는 선례가 있습니다. 1970년대에 머니마켓펀드가 출현하여 은행으로부터 예금을 끌어갈 때, 은행들은 경쟁적인 제품을 자체적으로 발행하여 대응했고, 궁극적으로 생존했습니다. 스테이블코인도 은행들이 조정하고, 어쩌면 이 혁신을 흡수하여 유사한 패턴을 따를 수 있습니다.

Of course, there is a counter-scenario that worries bank executives: that a few non-bank stablecoin issuers become so dominant that they effectively turn into new digital banks with massive user bases, and that these newcomers diminish the importance of traditional banks in the payments landscape. Imagine a future where hundreds of millions of people hold most of their money in an e-wallet provided by a tech company or fintech, with a stablecoin balance instead of a bank balance. In that world, banks could recede into a behind-the-scenes role, mainly providing back-end settlement, compliance, or last-mile conversion to cash – important, but far less visible and less influential than today. Some see this as a real possibility if, for instance, a big tech firm like Apple, Amazon, or Alibaba issued a widely accepted stablecoin, leveraging their user networks. That could diminish banks’ customer interface role in global finance, making banks more like utilities. Banks’ push to issue their own stablecoins can be viewed as an effort to prevent that outcome by staying at the forefront of digital currency issuance.

물론 은행 임원들이 우려하는 반대 시나리오도 있습니다. 몇몇 비은행 스테이블코인 발행자가 너무 지배적인 위치에 오르면, 대규모 사용자 기반을 가진 새로운 디지털 은행으로 실질화될 수 있으며, 이러한 신규 진입자들이 전통적인 은행의 결제 분야에서의 중요성을 약화시킬 수 있다는 것입니다. 수억 명의 사람들이 은행 잔고 대신 스테이블코인 잔액을 갖고 기술 회사나 핀테크가 제공하는 전자 지갑에 대부분의 돈을 보관하는 미래를 상상해 보십시오. 그런 세계에서는 은행이 주로 뒷단 결제, 규정 준수 또는 현금으로의 마지막 마일 변환을 제공하면서 무대 뒤로 물러날 수 있으며, 이는 오늘날 보다는 덜 눈에 띄고 덜 영향력이 있습니다. 애플, 아마존, 알리바바 같은 대형 기술 회사가 사용자 네트워크를 활용하여 널리 수용되는 스테이블코인을 발행한다면, 이러한 가능성을 현실적인 시나리오로 여길 수 있습니다. 이는 글로벌 금융에서 은행의 고객 인터페이스 역할을 감소시키고, 은행을 유틸리티 요인에 가깝게 만들 수 있습니다. 따라서 은행의 스테이블코인 발행 촉진은 이 결과를 방지하고자 하는 노력이며, 디지털 통화 발행의 최첨단에 위치하려는 시도로 볼 수 있습니다.

For now, the jury is still out.

현재로서는 아직 확정된 것이 없습니다.

We are in a period of experimentation and jockeying. Some banks are clearly boosting the stablecoin sector – e.g., when major banks publicly discuss stablecoins as the next evolution of money, it validates the concept and invites broader adoption. Their pilots and products will likely increase stablecoin usage (albeit in a more regulated form).

우리는 실험과 경쟁의 시기에 있습니다. 몇몇 은행들은 스테이블코인 부문을 명확히 지원하고 있습니다. 예를 들어, 주요 은행들이 공개적으로 스테이블코인을 다음 돈의 진화 단계로 논의하면서 개념을 입증하고 더 폭넓은 채택을 유도하고 있습니다. 그들의 파일럿 프로젝트와 제품은 규제가 더해진 상태에서도 스테이블코인의 사용량을 늘릴 것으로 보입니다.

Other banks remain cautious, engaging only when necessary and hoping that if they give customers fast digital alternatives (like instant bank payments), the demand for outside stablecoins might stall. Multiple experts have pointed out that stablecoins currently complement banks by filling needs banks haven’t met (like 24/7 instant USD transfers globally), but they don’t yet replace core lending or deposit functions. As banks move to fill those gaps themselves (through things like real-time payments), stablecoins might find it harder to break away.

다른 은행들은 조심스러운 태도를 유지하면서, 필요한 경우에만 참여하며 고객에게 빠른 디지털 대안을 제공한다면 외부 스테이블코인에 대한 수요가 주춤할 수 있기를 바랍니다. 여러 전문가들은 스테이블코인이 현재 은행이 충족하지 못한 필요(예: 글로벌 24시간 즉시 USD 이체)를 채워주면서 은행을 보완하고 있다고 지적하지만, 아직 핵심 대출이나 예금 기능을 대체하지는 않는다고 보고 있습니다. 은행들이 직접 그 격차를 메우기 위해 실시간 결제와 같은 방법을 채택함에 따라, 스테이블코인이 그로부터 벗어나기 어려워질 가능성이 있습니다.

In short, banks adopting stablecoins creates a paradox: banks may help stablecoins become mainstream, yet by doing so ensure they themselves remain integral in the stablecoin-based system.

간단히 말해서, 스테이블코인을 채택하는 은행들은 역설을 만들고 있습니다. 은행들이 스테이블코인을 주류로 만들면서도, 그렇게 함으로써 스테이블코인 기반 시스템에서 자신들이 중요한 역할을 하도록 보장하는 것입니다.

The balance of power between incumbent banks and upstart issuers will depend on who delivers the most convenient, trusted service to end-users. If banks can make using a digital dollar token as easy and safe as using one’s bank card or app today, they stand to gain more than they lose. If instead non-bank stablecoins innovate faster and scale globally before banks catch up, they could marginalize some banking activities.

기존 은행과 새로운 발행자 간의 권력의 균형은 최종 사용자에게 가장 편리하고 신뢰할 수 있는 서비스를 제공하는 사람이 누구인가에 달려 있습니다. 은행이 디지털 달러 토큰을 은행 카드나 앱을 사용하는 것처럼 쉽고 안전하게 만들 수 있다면, 그들은 더 많은 이득을 얻을 것입니다. 반대로 비은행 스테이블코인이 더 빠르게 혁신하고 은행들이 따라잡기 전에 글로벌 규모로 확장된다면, 일부 은행 활동을 주변화할 수도 있습니다.

The next few years, with regulatory frameworks solidifying and bank-led initiatives launching, will be critical in determining whether stablecoins are ultimately controlled by the old guard or the new.

향후 몇 년간 규제 프레임워크가 확립되고 은행 주도 이니셔티브가 출범함에 따라, 스테이블코인이 궁극적으로 새롭고, 혹은 오래된 세력에 의해 통제될지 여부를 결정하는 데 중요한 역할을 할 것입니다.

Stablecoins and Fiat Money: Rivals or Reinforcements?

스테이블코인과 법정화폐: 경쟁자 혹은 강화자?

One of the most fascinating hypotheses about stablecoins is that, rather than destroying or replacing fiat money, they might actually strengthen fiat’s dominance – especially the U.S. dollar’s.

스테이블코인에 관한 가장 흥미로운 가설 중 하나는, 이들이 법정화폐를 파괴하거나 대체하기보다는 법정화폐의 지배력, 특히 미국 달러의 지배력을 강화할 수 있다는 것입니다.

It’s a counterintuitive idea.

이는 직관에 반하는 아이디어입니다.

How could an innovation initially conceived to bypass banks and national currencies end up entrenching the supremacy of those currencies?

처음에는 은행과 국가 통화를 우회하도록 고안된 혁신이 어떻게 결국 이러한 통화의 우위를 강화할 수 있을까요?

Yet mounting evidence suggests that dollar-pegged stablecoins are acting as ambassadors for the dollar, spreading its use to new frontiers and bolstering demand for dollar-denominated assets.

그러나 증가하는 증거들은 달러 연동 스테이블코인이 달러의 대사 역할을 하고, 그 사용을 새로운 영역으로 확장하며, 달러 표시 자산에 대한 수요를 강화하고 있다고 암시하고 있습니다.

The reasoning starts with the observation that stablecoins are overwhelmingly tied to existing fiat currencies, not novel units. A stablecoin’s value and utility derive entirely from the credibility of the currency it mirrors. In practice, the U.S. dollar underpins the vast majority of stablecoins – around 99% by market share.

이 논리는 스테이블코인이 새로운 단위가 아닌 기존 법정화폐와 압도적으로 연결되어 있다는 관찰에서 시작됩니다. 스테이블코인의 가치와 유용성은 그것이 연동된 통화의 신뢰성에 전적으로 기반합니다. 실제로, 미국 달러는 스테이블코인의 대다수 - 시장 점유율로 약 99% - 를 뒷받침하고 있습니다.

Thus, when someone in, say, Argentina or Nigeria opts to hold a stablecoin, they are in effect choosing the U.S. dollar (just in digital form) over their local money.

이에 따라, 아르헨티나나 나이지리아에 있는 누군가가 스테이블코인을 보유하기로 선택할 때, 그들은 실제로 자국의 통화보다 미국 달러(단지 디지털 형태로)를 선택하는 것입니다.

This contributes to what economists call “dollarization”: the adoption of USD as a store of value or medium of exchange in place of weaker local currencies. Dollar stablecoins have made dollarization easier than ever – you no longer need a U.S. bank account or a stack of $100 bills under the mattress; a smartphone and a stablecoin wallet suffice to access dollars. As a result, every time a citizen in Turkey or Nigeria buys USDT, they reinforce the dollar’s role as the de facto currency for trade and savings in that context. Over time, this expands the dollar’s reach into economies where U.S. banks have little presence but where stablecoins circulate among ordinary people and businesses.

이는 경제학자들이 "달러화"라고 부르는 현상에 기여합니다: 더 약한 현지 통화 대신 가치 저장 또는 교환 매체로 USD를 채택하는 것입니다. 달러 스테이블코인은 이제 달러화를 그 어느 때보다 쉽게 만들어주었습니다 - 더 이상 미국 은행 계좌나 매트리스 아래에 쌓인 100달러 지폐가 필요 없습니다; 스마트폰과 스테이블코인 지갑으로 충분히 달러에 접근할 수 있습니다. 결과적으로, 터키나 나이지리아의 시민이 USDT를 구매할 때마다 그들은 해당 맥락에서 무역과 저축을 위한 사실상의 통화로서의 달러의 역할을 강화합니다. 시간이 지나면서, 이 달러의 영향은 미국 은행이 거의 존재하지 않는 경제로 확장되지만, 일반 사람들과 비즈니스간에 스테이블코인이 회전하는 곳입니다.

Importantly, stablecoins also spur demand for U.S. dollar assets because of how they are structured. To maintain a stablecoin’s peg, issuers hold large reserves of dollar-based assets – mainly U.S. Treasury bills and bonds. In effect, stablecoin users worldwide collectively fund a portfolio of U.S. government debt held by the issuers. Take Tether and Circle, the two largest dollar stablecoin issuers: together they reportedly own well over $100 billion in short-term U.S. Treasuries, placing them among the top foreign holders of U.S. debt. In fact, IMF data shows that the Treasury holdings of just Tether and Circle now exceed the U.S. debt held by major countries like Saudi Arabia. Stablecoins have thus been dubbed a “Trojan horse for U.S. debt” – quietly ensuring continued global buying of Treasuries. For the U.S. Treasury, this is a boon: a new class of buyers for its bonds, potentially helping finance America’s deficits at the lowest possible cost. For context, in 2024 Tether alone issued tens of billions of new USDT, investing much of the proceeds into T-bills; one might say stablecoin users indirectly financed a chunk of the U.S. government’s short-term borrowing needs.

중요한 것은 스테이블코인도 그 구조 때문에 미국 달러 자산에 대한 수요를 증가시킨다는 점입니다. 스테이블코인의 연동을 유지하기 위해 발행자는 주로 미국 재무부 채권 및 채권과 같은 달러 기반 자산을 대량으로 보유합니다. 실질적으로, 전 세계의 스테이블코인 사용자들은 발행자가 보유하고 있는 미국 정부 채무 포트폴리오를 집단적으로 자금 지원합니다. 두 개의 가장 큰 달러 기반 스테이블코인 발행자인 테더와 써클을 예로 들어 보자면: 이들은 함께 단기 미국 재무부 채권에 이동설 정도의 소유권을 가지고 있는데, 이들은 미국 부채를 보유한 주요 해외 보유 주체들 중 두드러지는 위치에 있습니다. 사실, IMF 자료에 따르면 테더와 써클의 재무부 보유량은 현재 사우디아라비아와 같은 주요 국가들이 보유한 미국 부채를 초과합니다. 그래서 스테이블코인은 "미국 채무의 트로이 목마"라는 별명을 얻었고, 파편없이 미국 채권의 지속적인 글로벌 구매를 확고히하고 있습니다. 미국 재무부에게 이는 축복입니다: 신규 구매자 층이 생성되어 미국의 적자를 가장 저렴한 비용으로 차입 가능합니다. 배경 이야기를 설명하자면, 2024년에 테더 혼자서 수십억 달러의 새로운 USDT를 발행하고 일부분을 재무부 채권에 투자했습니다; 스테이블코인 사용자가 간접적으로 미국 정부의 단기 차입 자금의 일부를 지원했다고 말할 수 있습니다.

Far from challenging the primacy of the U.S. dollar, stablecoins seem to be buttressing it. A senior U.S. lawmaker recently argued that “the best way for us to maintain dollar dominance worldwide is to spread stablecoins globally.” This sentiment now has high-level backing: the U.S. Congress and White House have come around to the view that well-regulated stablecoins could cement the dollar’s leadership in the digital economy, especially as geopolitical rivals promote alternatives.

Stablecoins appear to be supporting, rather than challenging, the supremacy of the US dollar. A senior US lawmaker recently said that "the best way for us to maintain dollar dominance worldwide is to spread stablecoins globally." This argument has now gained significant support: the US Congress and the White House have acknowledged that well-regulated stablecoins could solidify the dollar's leadership in the digital economy, especially as geopolitical competitors push alternatives.

미국 달러의 우위를 도전하는 대신 스테이블코인은 이것을 강화하는 모습을 보이고 있습니다. 최근 한 고위 미국 법률가는 "달러가 전 세계적으로 지배적 지위를 유지하기 위한 최선의 방법은 글로벌 차원에서 스테이블코인을 확산시키는 것"이라고 주장했습니다. 이러한 논거는 이제 높은 수준의 지원을 받게 되었습니다: 미국 의회와 백악관은 잘 규제된 스테이블코인이 특히나 지리적 경쟁자들이 대안을 홍보함에 따라 디지털 경제에서 달러의 리더십을 확고히 할 수 있다고 인정하고 있습니다.

The fact that over 80% of stablecoin transactions occur outside U.S. borders but in U.S. dollars speaks volumes. It means the dollar is extending its influence through private digital tokens into regions where people might distrust local banks or face currency controls, but will readily use a dollar token. As one Reuters commentary put it, rather than facilitating “de-dollarization,” the rise of stablecoins has coincided with a resurgence of global dollar dominance – a revival of the dollar’s “exorbitant privilege” in a new high-tech wrapper.

스테이블코인 거래의 80% 이상이 미국 국경 밖에서 발생하지만 미국 달러로 진행된다는 점은 많은 것을 시사합니다. 이는 달러가 사람들이 현지 은행을 믿지 않거나 통화 제어에 직면할 지역에서 개인 디지털 토큰을 통해 영향을 확장하고 있다는 것을 의미합니다. 한 로이터 평론이 언급한 바와 같이, "탈달러화"를 촉진하는 대신, 스테이블코인의 상승은 글로벌 달러 지배력의 부활과 동시에 이루어졌습니다 - 달러의 "과다한 특권"을 새로운 첨단 기술 포장으로 부활시키며 말입니다.

Economist Hélène Rey noted the flip side of this in her analysis: if dollar-backed stablecoins take off, they reduce demand for other countries’ currencies and bonds, effectively boosting the U.S. dollar at their expense. She observed that these stablecoins could become a “digital pillar strengthening the U.S. dollar’s privilege.”

경제학자 헬렌 레이는 이 상황의 반대 측면을 분석했으며, 달러로 지원되는 스테이블코인이 확산되면 다른 국가 통화 및 채권 수요가 감소해 실질적으로 미국 달러를 그들의 비용으로 격상시킨다고 언급했습니다. 그녀는 이러한 스테이블코인이 미국 달러의 특권을 강화하는 “디지털 지주”가 될 수 있음을 주시했습니다.

In practical terms, a merchant in South America might start invoicing all exports in USDC instead of the local currency; a family in Lebanon might hold savings in USDT because banks are unstable; an exchange in Asia might use only USD stablecoins as quote currency. In aggregate, such behavior tightens the dollar’s grip on global trade and finance, even without direct involvement of U.S. banks or the Federal Reserve.

실질적으로, 남미의 한 상인은 지역 통화 대신 모든 수출을 USDC로 발행할 수 있으며, 레바논의 한 가족은 은행이 불안정하기 때문에 USDT로 저축할 수 있으며, 아시아의 한 거래소는 오직 USD 스테이블코인만을 인용 통화로 사용할 수 있습니다. 전반적으로, 이러한 행동은 미국 은행이나 연방준비제도의 직접적인 개입 없이도 글로벌 무역 및 금융에서 달러의 검토 역량을 강화합니다.

Stablecoin proponents often highlight this outcome to U.S. policymakers: rather than viewing stablecoins as a threat, they say, think of them as a strategic asset in the digital geopolitics of currency.

스테이블코인 지지자들은 종종 이 결과를 미국 정책 입안자들에게 강조합니다: 그들이 말하길, 스테이블코인을 위협으로 보기 보다는 디지털 화폐의 지리 정치에서 전략적 자산으로 생각하라고 합니다.

By embracing dollar stablecoins (and creating sensible guardrails for them), the U.S. could export its currency and debt more effectively. Indeed, we’ve seen a subtle shift in narrative from U.S. officials in 2025. Whereas a few years ago regulators were mostly fearful of stablecoins, now there’s an understanding that if the U.S.

달러 스테이블코인을 수용하고(그리고 그를 위한 합당한 보호 장치를 만들면서), 미국은 더 효과적으로 화폐 및 부채를 수출할 수 있습니다. 확실히 2025년에 미국 관리들로부터의 미세한 이야기 전환을 목격했습니다. 몇 년 전까지만 해도 규제 당국은 대부분 스테이블코인을 두려워했지만, 이제는 미국이 ...달러 스테이블코인을 육성하지 않으면 다른 나라의 화폐가 그 빈자리를 채울 수 있습니다. 예를 들어, 중국의 디지털 위안화의 출현은 민간 주도의 달러 토큰이 이미 가지고 있는 경쟁 우위를 활용하라는 신호를 미국 입법자들에게 보낸 것입니다.

달러 외의 국가 화폐에 대해서도 스테이블코인은 법정화폐를 죽이는 것이 아니라 상호 보완할 수 있다는 주장이 있습니다. 유로화를 생각해보면, 여러 유럽 기업들이 유로 스테이블코인을 발행하고 있으며, EU는 그것들을 MiCA에 따라 규제할 것입니다. 일부 분석가들은 유로 스테이블코인이 암호화폐 시장이나 새로운 디지털 네트워크에서 널리 사용된다면, 유로화의 국제 역할을 약간 확대할 수 있다고 주장합니다. 유로 스테이블코인이 조만간 달러 스테이블코인에 대항할 가능성은 적지만, 차세대 금융에서도 유로화가 부재하지 않도록 할 수 있습니다. 마찬가지로, 작은 경제국가들에서는 자국 통화에 연동된 스테이블코인이 잘 설계된다면 자국 통화에 대한 신뢰를 강화하고 쉽게 접근할 수 있도록 하여, 오히려 그 통화를 약화시키기보다는 강화할 수 있습니다. 이는 정부가 기술을 어떻게 활용하느냐에 달려 있습니다.

물론 주의가 필요하다는 의견도 있습니다.

일부 경제학자들은 스테이블코인이 주요 법정화폐의 확장을 촉진하는 동시에, 자국민들이 외국 스테이블코인을 선호하게 되는 국가에서는 금융 통제력을 약화시킬 수 있다고 경고합니다. 아르헨티나 국민이 USD 스테이블코인으로 몰려든다면, 아르헨티나 중앙은행은 금융 정책의 일부 효용을 잃게 될 것입니다 (디지털화한 달러화 효과).

그러나 채택된 법정화폐의 관점(이 경우 미국의 관점)에서는 그것이 영향력에 긍정적으로 작용합니다. 세계 사용자에게 스테이블코인은 법정화폐에 더 쉽게 접근하게 하여 법정화폐를 강화시키는 것으로 보일 수 있습니다: 원격 지역의 농부가 달러 은행이 없어도 휴대폰에서 미국 달러를 보유할 수 있습니다. 스테이블코인은 새로운 화폐를 발명한 것은 아닙니다 - 기존 화폐, 특히 달러의 힘을 바탕으로 새로운 기술과 시장에 통합하여 되려 강화시키고 있습니다.

여기에는 아이러니한 반전이 있습니다.

암호화폐는 일부 법정화폐에 대한 불신으로부터 등장했습니다 (2008 금융위기 당시 비트코인의 탄생을 상기해 보십시오). 그런데 암호화폐의 돌풍적인 성공은 스테이블코인에 있으며, 스테이블코인은 중앙은행이 관리하는 법정화폐에 연결하는 것이 전제입니다. 어느 의미에서는 암호화폐 운동이 의도치 않게 법정화폐의 지배력을 강화한 셈입니다. 한 로이터 칼럼니스트가 냉소적으로 언급했듯이, 암호화폐가 달러 안정성에 대한 회의에서 태어났음에도 불구하고, 결과적으로는 달러의 지배력을 강화할 수 있다는 것은 “아이러니”입니다. 그러나 실제로 그것이 일어나고 있는 것처럼 보입니다.

스테이블코인은 달러 수요를 새롭게 열었습니다.

전 세계적으로 2억 명 이상의 사람들이 이제 달러 스테이블코인을 사용하거나 보유한 것으로 추정되며, 이러한 사용자 기반은 몇 년 전까지 존재하지 않았던 것입니다. 또한 이는 예치금을 통한 미국 달러 투자에 대한 새로운 경로를 생성했습니다.

미국 은행들과 미국 정부에게 이러한 동향은 완전히 환영받지 못할 것이 없습니다. 스테이블코인이 세계적 달러화를 촉진한다면, 이는 미국의 영향력을 지지하고 미국 자산 수요를 강화시킵니다. 미국 재무부가 스테이블코인에 대해 이전만큼 강하게 반대하지 않는 것도 이와 같은 이유에서일 것입니다 - 이는 미국 부채에 대한 추가 구매자의 이점을 인식했기 때문일 가능성이 큽니다. 논의는 위험 관리(발행자의 건전성 보장, 예비금의 안전성, 불법 활동 감시 가능성 보장)를 방향으로 해가면서도 달러를 상징하는 스테이블코인이 주는 거시경제적 혜택 유지 쪽으로 전환되고 있습니다.

요약하면, 스테이블코인은 법정화폐와 적대적이라기보다 상호 보완적이라는 것이 프로증명되고 있습니다 – 적어도 달러와 같은 강력한 통화에 대해서는 그렇습니다.

이들은 법정화폐의 가치를 바탕으로 하고 있으며, 이를 확장함으로써 그 법정화폐의 사용을 전파합니다. 이는 스테이블코인이 주요 주권 통화의 종말을 초래하지 않을 것이라는 시사점이 있습니다; 오히려, 디지털 영역에서 그러한 통화의 수명이 연장될 수 있습니다. 물론 협력적인 규제 환경을 전제로 합니다.

정부가 스테이블코인을 활용하거나 중앙은행 디지털 화폐를 대안으로 발행한다면, 법정화폐는 현재와 동일한 신뢰를 기반으로 더 지배적인 형태로 등장할 수 있습니다. 반대로 기본 법정화폐에 대한 신뢰가 붕괴된다면 (예를 들어 고인플레이션이 달러의 가치를 훼손하는 경우), 스테이블코인도 동시에 악영향을 받을 것입니다. 이들이 대표하는 자산의 한계에 의존하기 때문입니다. 그런 의미에서 스테이블코인과 법정화폐는 불가분의 관계에 있습니다: 한쪽의 강점은 다른 쪽의 강점을 피드백하고, 한쪽의 약점은 또한 다른 쪽으로 전파될 수 있습니다.

지금까지 이 관계는 특히 킹 달러에게 상호 보완적이었습니다.

결론: 스테이블코인이 은행을 죽일까요?

증거를 검토한 결과, 스테이블코인이 은행을 완전히 "죽일" 것이라는 생각은 지나치게 과장된 것으로 보입니다.

스테이블코인은 금융 부문을 확실히 흔들고 있습니다 – 이는 전통적인 은행의 일부분을 도전하며 자금을 보유하고 이동하는 새로운 방법을 도입하고 있습니다. 국제 결제 및 디지털 자산 거래 분야에서, 스테이블코인은 이제 은행이 무시할 수 없는 상당한 틈새 시장을 구축했습니다. 그러나 은행의 제로섬 전환보다는 조정 및 통합의 기간을 목격하고 있습니다. 은행은 자신들도 스테이블코인 공간에 진입하고 신뢰, 준수, 규모 등 강점을 활용하여 적응하고 있습니다.