Wereldwijde markten liepen de week op een slappe koord tussen opluchting en angst. Rechters in Washington hielden President Trump's “Bevrijdingsdag” tarieven in leven, wat handelsrisico opnieuw injecteerde net toen beleggers juichten over een koelere Amerikaanse PCE print en de beste maand van de S&P 500 sinds 2023. Terwijl Wall Street overging naar AI-chips door Nvidia's baanbrekende vooruitzichten, zakte het sentiment in Azië in: fabrieksindicatoren wezen op een andere lezing onder de 50 voor China's PMI en Japanse aandelen zakten onder autofabrieksangsten.

Europa jongleerde met een sterker dan verwachte inflatieverrassing in het VK met gesprekken over snellere BoE-verlichting, wat het pond stevig hield maar de timing van renteverlagingen vaag liet. Grondstoffen vertelden een soortgelijk verhaal met twee sporen: OPEC+ ging door met een nieuwe toevoer verhoging in juli, wat de stijging van ruwe olie beperkte, terwijl de Australische detailhandel en zachte VS-uitgaven gegevens de hoop voedden dat wereldwijde desinflatie nog steeds zin heeft.

Aandelenoverzicht

Aandelenmarkten Reageren op Tariffluctuaties & Gemengde Macrodata

-

Verenigde Staten: De S&P 500 won ≈1,9% in de week, sluitend op 5.912, nauwelijks 3,8% vanaf het record van februari, gesteund door AI-chip sterkte ondanks dat tariefkoppen intradag fluctuaties veroorzaakten. De stijging van de Nasdaq met 9,6% in mei was de beste maand sinds 2023.

-

Europa: Londens FTSE 100 daalde ≈0,1% naar 8.772, met retailers zoals JD Sports die daalden door zorgen over tariff-blootstelling, terwijl nutsbedrijven beter presteerden bij defensieve stromen.

-

Azië-Pacific: Japan's Nikkei 225 daalde 1,3% gedurende de week, eindigend op 37.965 nadat technologie- en aandelen in de auto-industrie werden verkocht toen VS-heffingen werden hersteld.

-

India: De Nifty 50 daalde 0,68% naar 24.751, gesleept door namen in de auto-industrie terwijl investeerders winst namen na de rally in mei.

Opmerkelijke verschuivers & evenementen:

-

Winnaars: Amerikaanse halfgeleiders (Nvidia +4% w/w) door vraag naar AI-servers.

-

Verliezers: Aziatische autofabrikanten (Mazda −3,5%, Kia −3,8%) door tariefschok.

-

Geen grote IPO's geprijsd deze week, maar Amerikaanse fiscale hervormingskoppen hielden dealpipelines voorzichtig.

Grondstoffen Check

Olie Drijft Dichtbij $63 Terwijl Goud Afkoelt van Recordhoogtes

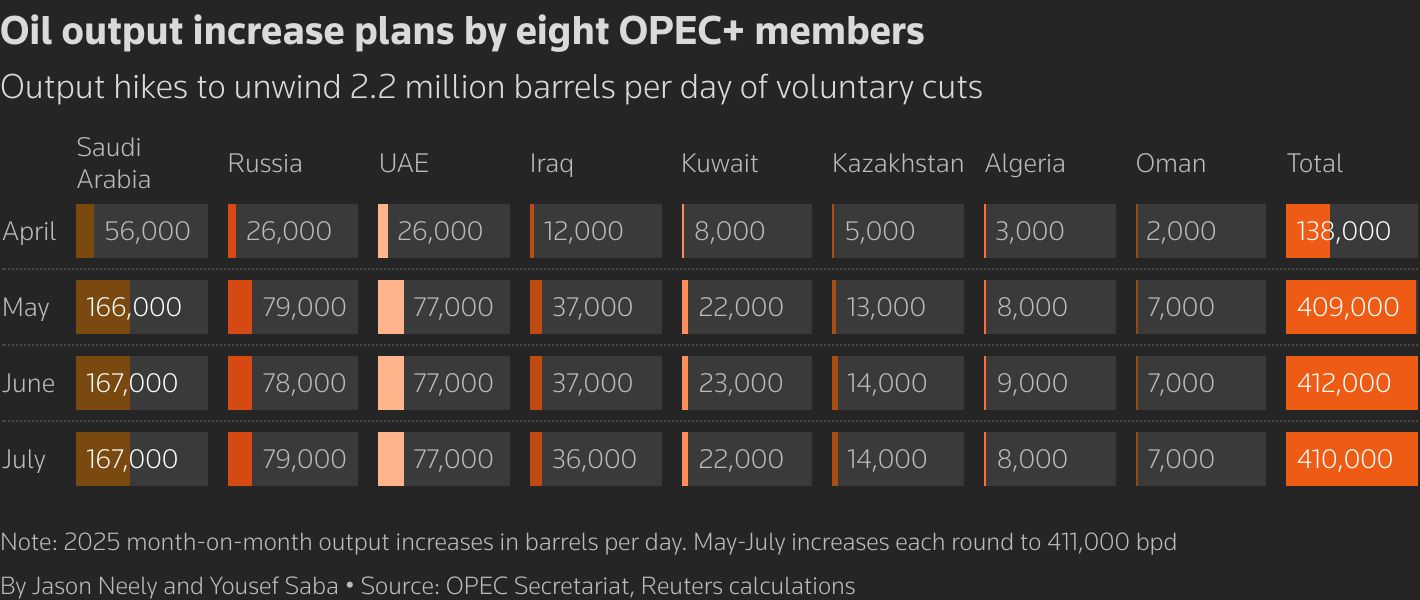

- Ruwe olie: Brent futures settelden op $62,78 /vat, omlaag 0,9% op de week toen OPEC+ een nieuwe 411 kb/d verhoging in juli bevestigde, de nadruk leggend op volume boven prijs.

-

Goud: Spot goud trok zich terug naar $3.289 /oz na halverwege de week $3.318 aangetikt te hebben, en eindigde een drie-weken winstreeks nu de dollar steviger werd. Zilver bleef boven $33 /oz.

-

Industriële metalen & bulk: Thermische kolen benchmarks in Azië bereikten vierjarige dieptepunten na een daling van de Indonesische export 12% JTD, wat LNG-stieren ondermijnde.

-

Belangrijke niveaus in de gaten gehouden: Brent $60 (steun) / $66 (weerstand); Goud $3.250 (steun) / $3.400 (weerstand).

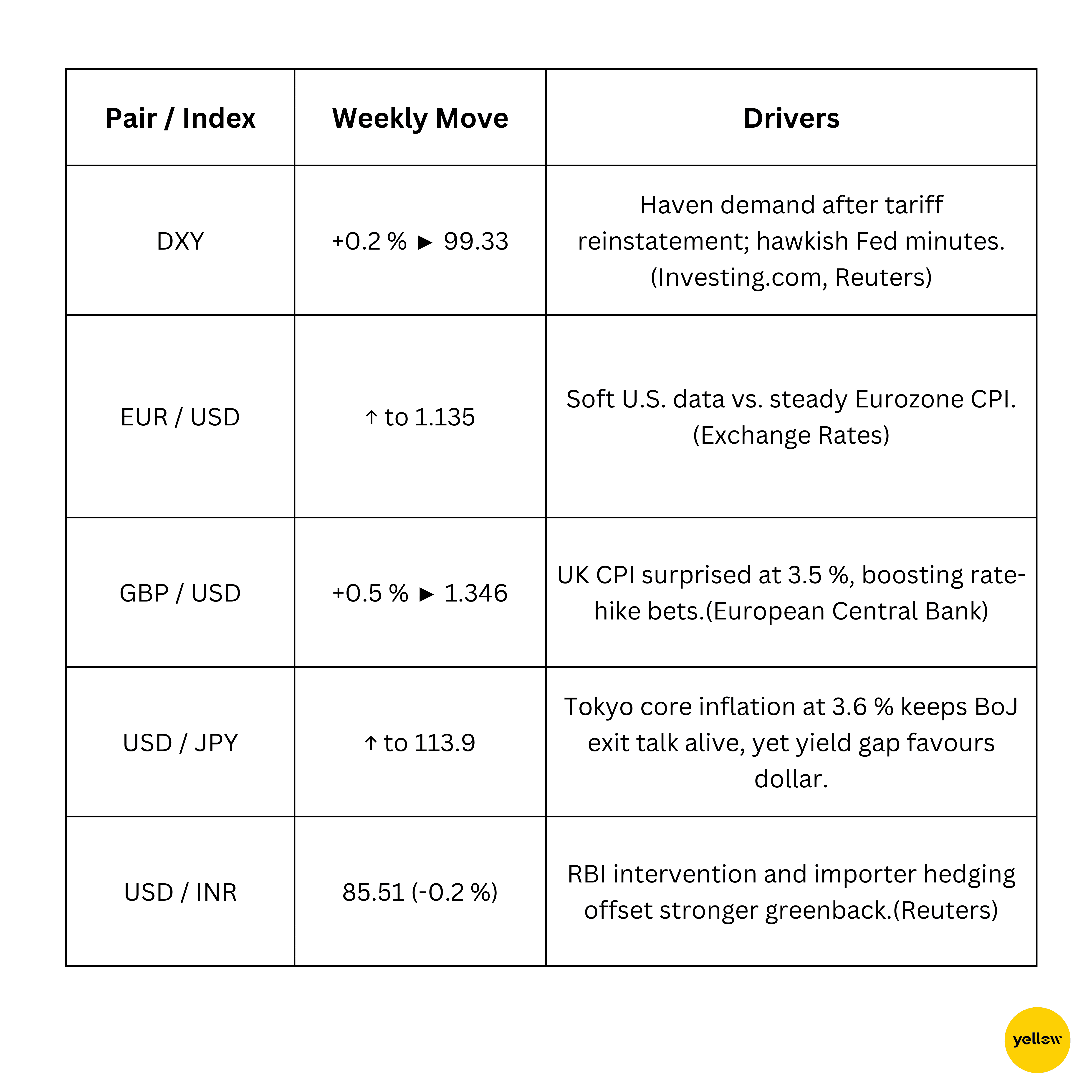

Valuta & Forex Oogst

Dollarindex Stijgt; Sterling Popt op Heet VK CPI

Obligatierendementen & Rentevoeten

Rendementen Stijgen Na Havikachtige Toespelingen in de Notulen van de Fed, ECB Blijft Voorzichtig

-

VS. Treasuries: De 10-jaarsrente eindigde de week op 4,41%, omhoog ~6 basispunten, aangezien notulen aantoonden dat FOMC-leden zich bewust waren van “moeilijke afwegingen” tussen inflatie en banen.

-

Europa: Duitse 10-jarige obligaties sloten net boven 2,50%, weinig veranderd aangezien de inflatie in de Eurozone op 2,1% bleef.

Crypto & Alternatieve Activa

Bitcoin Houdt de $104 k Lijn Vast; Altcoins Schommelen op Beleidskoppen

-

Bitcoin (BTC): Daalde 2,1% op de week, maar herstelde boven $104 k nadat tariefgedreven liquidaties bijna $1 miljard aan longposities verwijderden.

-

Ethereum (ETH): Daalde naar $2.633 (-1,8% w/w) voordat kopers de $2.600 steun verdedigde.

-

Macro-narratief: Vice-President JD Vance's presentatie op Bitcoin 2025 en de Witte Huis push voor stablecoin wetgeving hielden de regelgevende sentiment constructief, beperktend de downside.

Wereldwijde Evenementen & Macro Trends

Tarieven Vervagen Handelsuitzicht; Divergerende Inflatiepaden

-

De centrale bank van Taiwan verzekerde de markten dat Amerikaanse Treasuries een “solide” investering blijven en dat de reservemunt-kroon van de dollar veilig is, wat speculatie over een naderende na-dollarorde afkoelde.

-

De officiële Chinese PMI voor de maakindustrie bleef onder de 50-punt uitbreidingslijn op 49,5, wat wijst op een fragmentarisch herstel en oproepen voor nieuw Beijing-stimulentieverkeer aanwakkerde.

-

Het IMF waarschuwde dat de toenemende wereldwijde schulden en ondoorzichtige niet-bankexposures de liquiditeit in de $80 biljoen staatsschuldmarkt bedreigen, en riep beleidsmakers op om de beschermingsmaatregelen te versterken.

Slotgedachten

Kijkend over activaklassen voelde de prijsactie meer als een draai dan een terugtrekking. Chipsmakers, energie-exploratiebedrijven en geselecteerde defensieven trokken stroom aan, wat suggereert dat investeerders niet volledig risico vermijden noch het volledig omarmen. Auto's en exporteurs blijven de zwakke punten, en de sputterende PMI van China voegt nog een tegenwind toe voor cyclische aandelen in het komende kwartaal. Macro prints leverden een gemengd bericht: de headline-inflatie daalt in de Verenigde Staten, maar kleverige afluidingen in het VK en Japan waarschuwen dat de “laatste mijl” van de desinflatie reis zwaar bevochten zal worden. Het contrast van stijgende beleidsafwijking en herlevende handelsspanningen suggereert schommelingen in cross-asset correlaties; rentecurves zullen waarschijnlijk geen stabiel anker vinden totdat er duidelijkheid komt over Fed-timing en het eindspel van tarieven.

De ogen zijn nu gericht op het uitkomen van de Amerikaanse cijfers over niet-agrarische werkgelegenheid en de officiële Chinese PMI-uitgave volgende week. Een zachte banenrapport in combinatie met een andere sub-50 China lezing kan de kans op gesynchroniseerde monetaire steun versterken, een uitkomst die aandelenstieren zou verwelkomen. Omgekeerd zou elke opwaartse verrassingen in werkgelegenheid of een havikachtige toon van de Fed de dollar verder kunnen versterken, waardoor de wereldwijde financiële condities zich verstrakken net nu het momentum van de bedrijfswinsten tekenen van een piek vertoont. Kortom, er is nog steeds kans aanwezig in AI-infrastructuur, selectieve grondstoffen en balansen van hoge kwaliteit, maar er zijn ook rode vlaggen rond liquiditeit en beleidsfouten.