Deze week handelden de wereldwijde financiële markten met een bedrieglijke kalmte, die diepe onderstromen van beleidsangst, handelshervormingen en geopolitieke spanningen verborg.

Terwijl Amerikaanse aandelen recent verlies goedmaakten en de DAX van Duitsland recordhoogtes bereikte, was veel van deze stabiliteit te danken aan voorzichtige optimisme over de-escalatie van de handelsoorlog, niet aan organieke kracht. In Azië zetten Japanse aandelen hun winstreeks voort, gesteund door een verzwakkende yen en de hoop op een dovish monetair beleid, terwijl de Indiase markten daalden door toenemende grensoverschrijdende spanningen.

Beleggersvertrouwen zweefde in een zone van fragiele vertrouwen gesteund door selectieve winstsverrassingen en actieve diplomatieke kanalen, maar werd verzwaard door de naderende Amerikaanse schuldenplafond impasse, stijgende inflatierisico's en afnemende wereldwijde vraag. Handeltarieven, ooit beschouwd als tijdelijk hefboom, lijken nu structureel te worden—waardoor toeleveringsketens en bedrijfsstrategieën veranderen. Terwijl de markt deze verschuivingen verteert, ontstaan er tekenen van sectorale rotatie, die subtiele aanwijzingen bieden waar overtuiging opnieuw begint op te bouwen.

Aandelenoverzicht

Markten Stabiliseren Midden Handel Optimisme en Inflatie Waarschuwing

Wereldwijde aandelenmarkten stabiliseerden deze week, onderliggende volatiliteit maskerend. De S&P 500 eindigde de week vrijwel vlak, vorige verliezen goedmakend veroorzaakt door tariefzorgen, terwijl de DAX van Duitsland een recordhoogte bereikte, gesteund door export optimisme en vertragende inflatie. De Nikkei van Japan steeg voor de vierde achtereenvolgende week, geholpen door een verzwakkende yen en hoop dat de Bank of Japan een dovish beleid zal aanhouden.

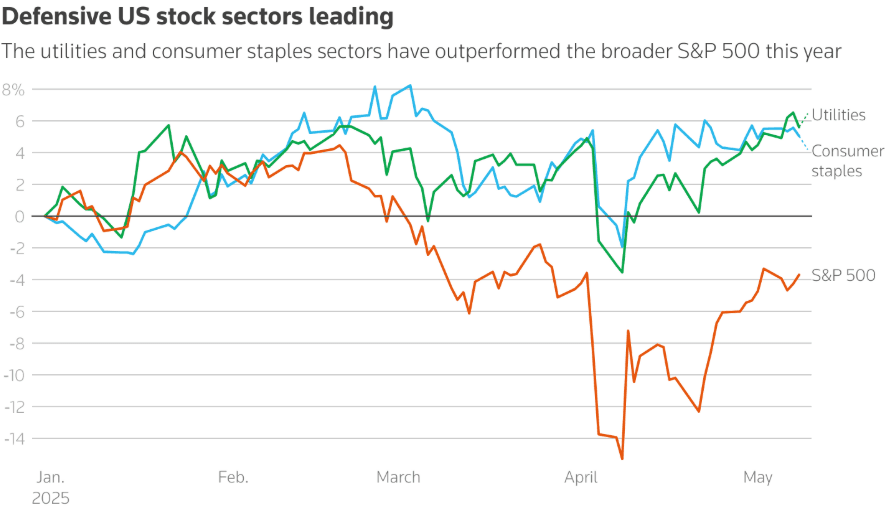

Sector rotatie was zichtbaar. Defensieve spelen zoals consumentengoederen (+5%) en nutsbedrijven (+5.6%) leidden het begin van 2025. Maar in een mogelijke sentiment verschuiving, begonnen beleggers zich te wagen aan technologie, industrie en discretionaire consument-aandelen, wat een voorzichtige optimisme signaleerde. Deze beweging valt samen met verwachtingen van veerkrachtige Amerikaanse consumentenbestedingen voorafgaand aan CPI en detailhandelsgegevens volgende week.

Handelsontwikkelingen bleven het sentiment beïnvloeden. Het VK-deal van Trump, ondanks het vastleggen van een 10% basistarief, wekte optimisme dat een tarief detente nabij zou kunnen zijn. Gesprekken met China in het weekend droegen bij aan deze hoop, met beide partijen die bereidheid signaleerden om houdingen te verzachten.

De recordwinst van Commerzbank (de hoogste sinds 2011) en de winstsverrassing van Aramco (ondanks een 5% YoY daling) voegden regionale veerkracht toe in Europa en het Midden-Oosten, waardoor zwakkere voorspellingen elders werden gecompenseerd.

Grondstoffenoverzicht

Olie Blijft Behouden Ondanks Lange Termijn Somberheid; Goud Trekt Zich Terug op Handel Gesprekken

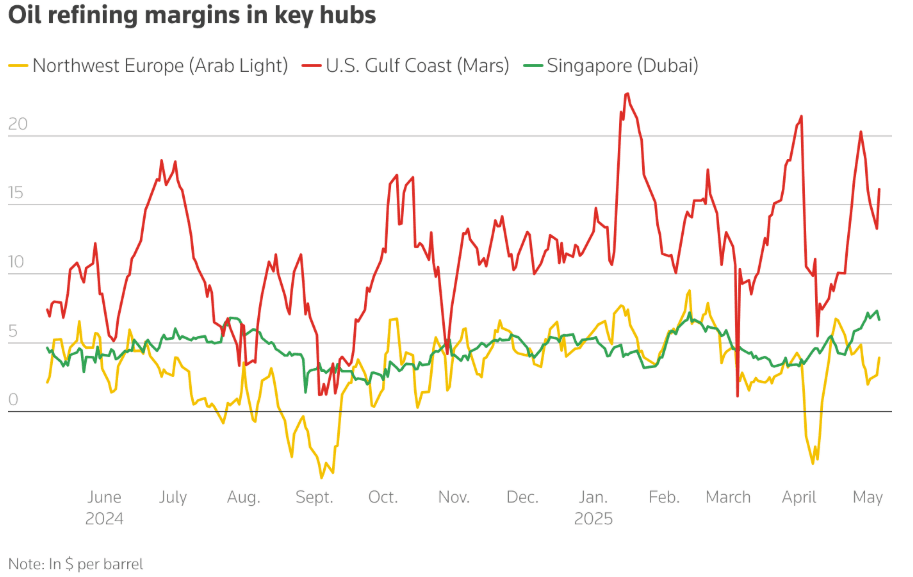

Olie raffinagemarges bleven historisch hoog, in tegenspraak met bearish vooruitzichten. Amerikaanse, Europese en Singaporese marges stegen allemaal YoY, gesteund door sterke benzinevraag voorafgaand aan de zomer. Toch slipten oliefutures in contango, wat marktexpectaties van overaanbod in H2 2025 aangeeft door hogere OPEC+ output en vertragende wereldwijde groei.

Ondanks dalende olieprijzen (Brent voorspelling herzien naar $60–62/vat door Morgan Stanley en Goldman Sachs), haasten raffinaderijen zich om voorraden op te slaan te midden van lage diesel- en benzinevoorraden in de VS en Europa.

Ondertussen daalde goud met 0.8%, vallend van hoogten toen het Amerikaans-Brits handelsdeal en naderende VS-China onderhandelingen het risicosentiment verbeterden. Echter, ETF-instroom, vooral uit China, suggereren dat de onderliggende vraag onaangetast blijft te midden van geopolitieke stress.

Valuta & Forex Momentopname

Dollar Blijft Stabiel Terwijl China Yuan Verzwakt om Tarieven tegen te Gaan

De Amerikaanse dollarindex bleef stabiel, maar druk blijft bestaan terwijl de Fed balanceert tussen inflatie en werkloosheid. In Azië verzwakte China de yuan tot zijn zwakste niveau sinds eind april, wat een strategische reactie signaleert op de 145% Amerikaanse tarieven. Ondertussen verzwakte de yen verder, wat de Japanse aandelen hielp stijgen. De euro en pond stegen op optimisme rond handelsduidelijkheid en sterker dan verwachte Duitse prestaties. De Indiase roepie daalde, gedeeltelijk door geopolitieke zorgen met Pakistan en buitenlandse kapitaal uitstroom.

Obligatierendementen & Rente Tarieven

Schuld Premies in de Vs. en in Europa Stijgen te Midden van Schuldenplafond Zenuwen

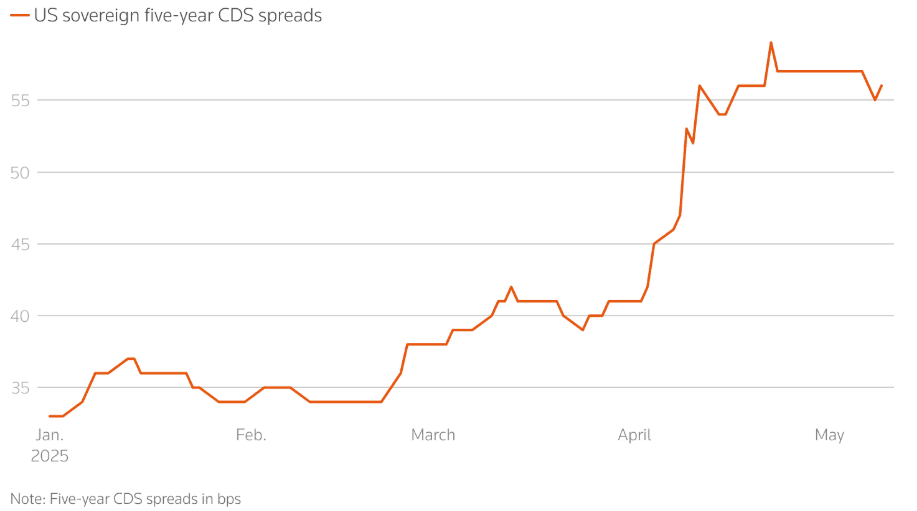

Het rendement op de 10-jaars Amerikaanse staatsobligatie daalde tot 4.36%, 20 bps lager van de toppen in april, reflecterend beleggers voorzichtigheid ondanks een pauze in tariefescalatie. Desondanks piekten credit default swaps (CDS) op Amerikaanse staatschuld, wat angsten rondom schuldenplafond gesprekken en de algemene fiscale richting weerspiegelde.

Markt hedging tegen soeverein faillissementsrisico bereikte post-2023 hoogtepunten. Actieve CDS contracten stegen van $2.9B in jan tot $3.9B in mei, gedreven door Trumps fiscale beleid en tekort zorgen.

Centrale banken namen uiteenlopende wegen: de Bank of England verlaagde de tarieven, de BoJ pauzeerde tightening, en de Fed bleef stabiel maar erkende stijgende risico's. Inflatie-observatie blijft cruciaal naarmate CPI en detailhandelsgegevens naderen.

Crypto & Alternatieve Assets

Bitcoin Breekt $100K Weer, maar Regulerings Overhang Groeit

Bitcoin steeg bijna 10%, waarmee $100K werd overschreden te midden van hernieuwde retailinteresse en breed markoptimisme. Altcoins zagen gemengde prestaties, met volatiliteit die terugkomt bij mid-caps.

Maar wetgevende stilstand in de VS dreigt crypto momentum. De GENIUS Act (voor stablecoin regeling) mislukte door President Trumps persoonlijke crypto conflicten, vooral $TRUMP en $MELANIA meme munten en zijn familiebelang in World Liberty Financial. Crypto industrie insiders waarschuwen dat regelgevingsvertragingen en "pay-to-play" schandalen wereldwijde beleggers kunnen afschrikken en de Amerikaanse leiding in digitale activa kunnen schaden.

Wereldwijde Evenementen & Macro Trends

Tarief Spanningen en Schulden Zorgen, en Vredes Gesprekken Vormen Macro Beeld

-

Het wereldwijde economische verhaal wordt steeds meer gevormd door tarieven. Grote bedrijven zoals Pandora, Puma en Hugo Boss waarschuwden voor prijsstijgingen en veranderde toeleveringsketens. Ondertussen kelderde vrachtverkeer van China naar de VS, wat een realtime vertraging van de wereldhandel weerspiegelt.

-

Te midden van angsten voor stagflatie wezen analisten op een scherpe kloof tussen harde en zachte economische gegevens. April CPI en detailhandelsverkopen volgende week zijn nu cruciaal.

-

VS-China gesprekken in Genève en Trumps Midden-Oosten bezoek (gericht op olie, halfgeleiders en nucleaire samenwerking) zouden bredere implicaties kunnen hebben voor grondstofstromen en geopolitieke allianties.

-

Procapabíew onverwachte aanbod voor vredesgesprekken met Oekraïne in Istanboel op 15 mei heeft een nieuw front geopend in geopolitiek risico. Maar scepticisme blijft hoog, vooral van Europese leiders die nieuwe ultimatums hebben gesteld.

-

China's Aprilexportoverwinning (+8.1%) toont veerkracht ondanks tarieven, maar de import blijft zwak, wat kwetsbaarheid in de binnenlandse vraag aantoont. De verhoogde stimulusinspanningen van de overheid—waaronder een zwakkere yuan en renteverlagingen—zijn duidelijke tekenen van interne stress.

Afsluitende Gedachten: Tekenen van Stress, Niet van Kracht

Markten kunnen er aan de oppervlakte stabiel uitzien, maar het gewicht van beleidsrisico begint hun ritme te verstoren. Defensieve overprestatie vroeg in het jaar maakte plaats deze week voor een voorzichtige verschuiving naar risicosectoren zoals tech en industrie—not uit vertrouwen, maar omdat er nergens anders meer is om te verschuilen. De verkrapping in Amerikaanse high-yield spreads en een record stijging in Duitse aandelen maskeren groeiende ongerustheid rond het Amerikaanse fiscale beeld, structurele tarieven, en handelsfragmentatie.

Beleggers wedden niet op groei, ze brace-se voor impact. Met instortende vrachtvolumes, piekende kredietverzekeringen, en handelspartners die toeleveringsketens herschikken, is het grotere risico niet langer schok, maar langzame erosie. Volgende week zullen de CPI en detailhandelverkopen testen hoeveel kwetsbaarheid al is ingeprijsd. De bredere bezorgdheid? Markten passen zich aan dysfunction als nieuwe basislijn.