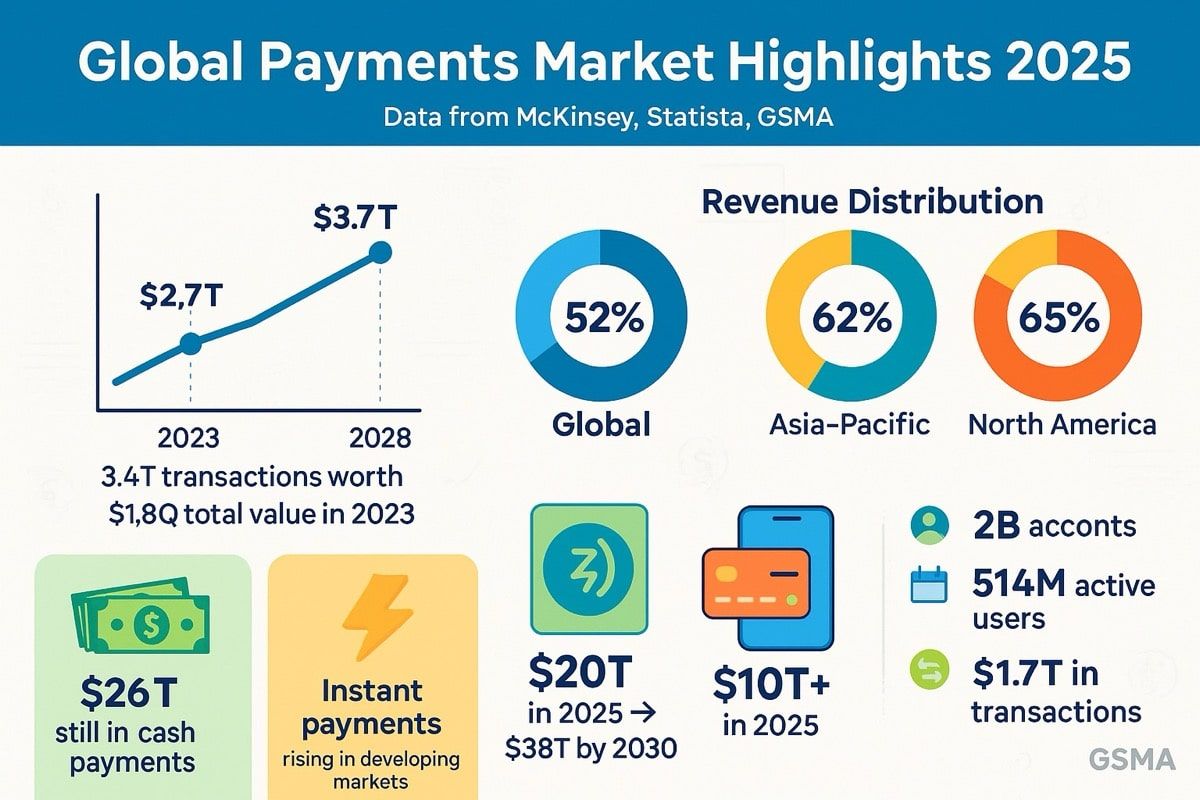

De wereldwijde betalingsindustrie opereert op een schaal die moeilijk te bevatten is. In 2023 verwerkte de sector ongeveer 3,4 biljoen transacties ter waarde van $1,8 quadriljoen, met een omzet van $2,4 biljoen. Om dat in perspectief te plaatsen: $1,8 quadriljoen is gelijk aan $1.800 biljoen - ongeveer 90 keer de grootte van de gehele Amerikaanse economie.

Ondanks deze astronomische schaal en decennia van technologische vooruitgang blijft de moderne betalingsinfrastructuur opmerkelijk inefficiënt. Fondsen liggen dagenlang stil op vooraf gefinancierde rekeningen. Grensoverschrijdende overboekingen kruipen door correspondentbanknetwerken. Afwikkelingsvensters strekken zich uit over tijdzones. Werkkapitaal blijft hangen in debiteuren. De machine werkt, maar piept langzaam - en duur.

Ondertussen heeft gedecentraliseerde financiering iets revolutionairs aangetoond: geld kan direct bewegen, zich binnen enkele seconden ontwikkelen, en geprogrammeerd worden om automatisch complexe logica uit te voeren. Stablecoins zijn ontstaan als de brug tussen deze werelden, met transactievolumes die Visa en Mastercard overtreffen met een jaarlijkse waarde van $15,6 biljoen in 2024 en stijgend. In het eerste kwartaal van 2025 overtrof de on-chain stablecoin-transactie het volume van $8,9 triljoen wereldwijd.

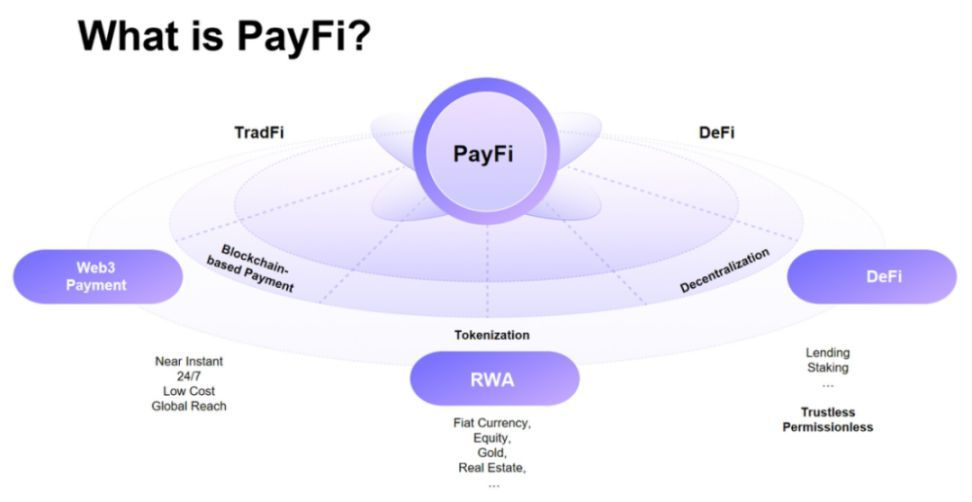

Enter PayFi - Payment Finance - de convergentielaag waar traditionele betalingsverbindingen samenkomen met gedecentraliseerde infrastructuur. Dit gaat niet alleen over snellere transacties of lagere kosten, hoewel beide significant zijn. PayFi vertegenwoordigt iets fundamenteler: de mogelijkheid om de tijdswaarde van geld opgesloten in betalingsstromen vrij te geven, afwikkeling van batchprocessen om te zetten in continue stromen, en financiële logica rechtstreeks in de beweging van waarde zelf te programmeren.

Het concept werd voor het eerst gearticuleerd door Solana Foundation President Lily Liu, die het kaderde rond een fundamenteel principe: een gegeven som geld is nu meer waard dan dat bedrag in de toekomst, omdat het direct kan worden gebruikt voor investeringen, inkomensgeneratie of consumptie. PayFi combineert de distributie- en regelgevingskaders van oude betalingsnetwerken met de transparantie, interoperabiliteit en automatisering van op blockchain gebaseerde infrastructuren, waardoor een convergentielaag ontstaat waar geldbeweging direct, grensoverschrijdend, samenstelbaar en identiteit bewust is.

De mogelijkheid is niet hypothetisch. Stablecoin marktkapitalisatie bereikte $251,7 miljard halverwege 2025, met USDC-circulatie die recordhoogten boven $56 miljard bereikte en maandelijkse USDC transactievolume $1 triljoen in november 2024 alleen al. Traditionele betalingsverwerkers zoals Visa hebben pilots gelanceerd om te regelen met USDC op Solana met acquirers zoals Worldpay en Nuvei. Grote vermogensbeheerders waaronder BlackRock en Fidelity hebben geïnvesteerd in stablecoin infrastructuur. Hong Kong heeft in mei 2025 haar Stablecoin Ordinance aangenomen, en de Verenigde Staten hebben uitgebreide stablecoin wetgeving aangenomen - de GENIUS Act - in juli 2025.

Hieronder duiken we diep in hoe PayFi het betalingslandschap hervormt: de infrastructuur die het mogelijk maakt, de toepassingen die het vrijmaakt, de regelgevende kaders die eromheen ontstaan en de risico's die nog blijven. De convergentie versnelt. PayFi begrijpen is essentieel voor iedereen die werkt in betalingen, financiën of digitale activa.

Waarom Nu? De Tijdswaarde van Geld en Betalingsinfrastructuur

Het tijdstip van de opkomst van PayFi is niet toevallig. Het weerspiegelt de convergentie van langdurige inefficiënties in traditionele betalingen met nieuw volwassen blockchain-infrastructuur die in staat is deze op schaal aan te pakken.

Het Inefficiëntieprobleem

Traditionele betalingen lijden onder een fundamentele beperking: ze opereren in batches, niet in stromingen. Wanneer een bedrijf een creditcardbetaling ontvangt, komen de fondsen niet direct aan. In plaats daarvan gaan ze door een afwikkelingsproces dat twee tot drie dagen kan duren. Wanneer een bedrijf een internationale bankoverschrijving verstuurt, sturen correspondentbanken het door meerdere tussenpersonen, elk voegt tijd, kosten en ondoorzichtigheid toe. Wanneer werknemers loonstroken ontvangen, wachten ze tot het einde van een loonperiode, hoewel ze het geld al hebben verdiend.

Deze vertragingen creëren wat economen "float" noemen - geld in transit dat niemand ten goede komt. Decennialang profiteerden financiële instellingen van deze float, verdienden ze rente op fondsen die van klanten waren maar nog niet waren afgehandeld. Vanuit het perspectief van de klant vertegenwoordigt float echter geblokkeerde waarde: geld dat ze niet kunnen inwisselen, niet kunnen beleggen, niet kunnen gebruiken om verplichtingen na te komen of kansen te benutten.

De wereldwijde betalingsindustrie's $1,8 quadriljoen in jaarlijkse transactiewaarde genereert ongeveer $2,4 triljoen aan inkomsten. Veel van deze inkomsten komen voort uit de inefficiënties: interchange-kosten, valutamarges, kosten voor bankoverschrijvingen, en de opportuniteitskosten van kapitaal dat gebonden is aan vooraf gefinancierde rekeningen en afwikkelingsvertragingen.

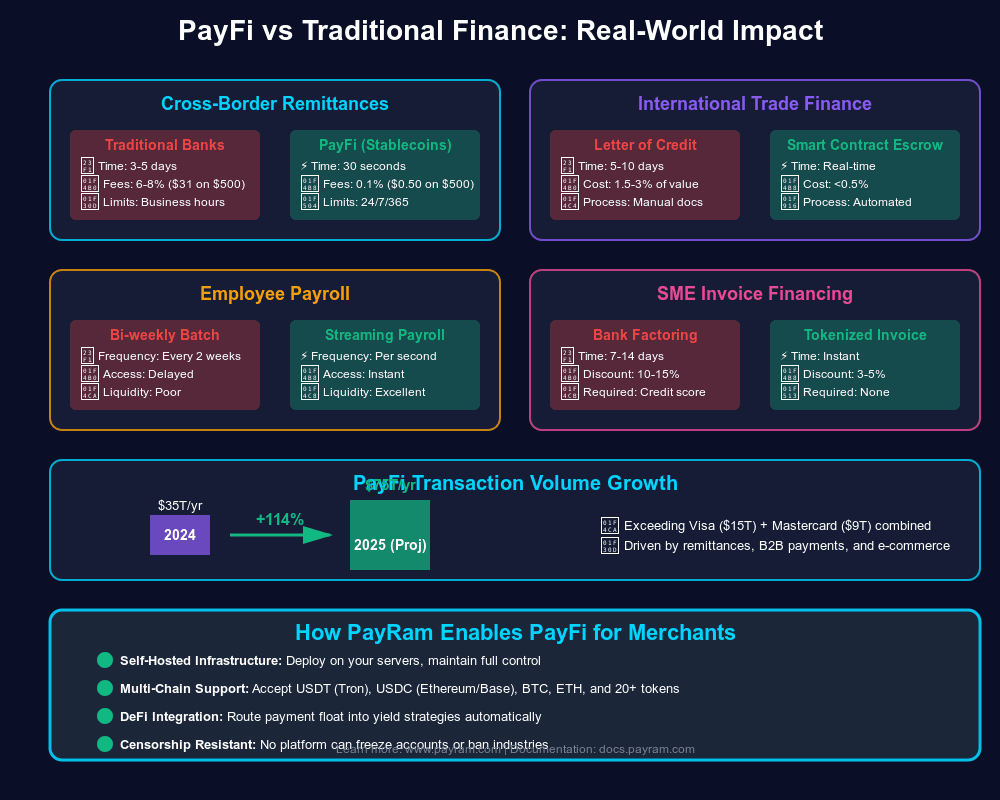

Grensoverschrijdende betalingen zijn hier een voorbeeld van het probleem. De Wereldbank meldt dat overboekingskosten wereldwijd gemiddeld 6,2% bedroegen voor het verzenden van $200 in 2023 - meer dan het doel van de Verenigde Naties voor duurzame ontwikkeling van 3%. Voor de ongeveer 150 miljoen migrerende werknemers wereldwijd die geld naar huis sturen naar hun families, betekenen deze kosten een aanzienlijke belasting op hun inkomsten. Toch ontvangen ze een langzame service: grensoverschrijdende betalingen kunnen drie tot vijf dagen duren om af te rekenen, gedurende welke de wisselkoersen kunnen verschuiven en fondsen ontoegankelijk blijven.

De Real-Time Rails Kloof

In de erkenning van deze inefficiënties hebben veel landen realtime betaalsystemen gelanceerd. India's Unified Payments Interface (UPI) verwerkt maandelijks miljarden transacties. Brazilië's PIX heeft de snelle digitalisering van betalingen gestimuleerd. De Federal Reserve lanceerde FedNow in 2023 om directe betalingen in de Verenigde Staten mogelijk te maken. Europa heeft directe SEPA betalingen verplicht gesteld.

Deze systemen vertegenwoordigen betekenisvolle vooruitgang. Toch hebben ze beperkingen. De meeste opereren alleen binnenlandse - een PIX betaling werkt binnen Brazilië, maar niet voor het verzenden van waarde naar Mexico of Nigeria. Velen missen programmeerbaarheid - ze verplaatsen geld direct, maar kunnen geen bedrijfslogica onder verbinden of complexe workflows automatiseren. Sommigen worstelen met monetarisatie-uitdagingen: India’s UPI verwerkt massale volumes maar rekent geen kosten aan, wat bijdraagt aan minder dan 10% van de toekomstige omzetgroei.

Meer fundamenteel werken realtime rails nog steeds binnen traditionele op rekeningen gebaseerde systemen. Ze versnellen de beweging tussen rekeningen, maar veranderen niet fundamenteel wat geld kan doen tijdens die beweging. Ze kunnen bijvoorbeeld niet automatisch binnenkomende inkomsten onder meerdere belanghebbenden splitsen, fondsen in escrow houden in afwachting van contractvervulling of onmiddellijke multi-valuta-afwikkeling mogelijk maken zonder vooraf gefinancierde nostro-rekeningen.

De Blockchain Infrastructuur Maturatie

Terwijl traditionele betalingen worstelden met deze beperkingen, rijpte blockchain-infrastructuur aanzienlijk tussen 2020 en 2025. Vroege blockchain-netwerken konden betalingsgraadsnelheid niet aan - Bitcoin verwerkt ongeveer zeven transacties per seconde, Ethereum ongeveer 15-30 voordat schaaloplossingen werden toegepast. Ter vergelijking, beheert Visa’s netwerk duizenden transacties per seconde.

Dit veranderde met nieuwere architecturen en laag-twee oplossingen. Solana ondersteunt PayFi met hoge prestaties, met 400 milliseconden bloktijden en diepe liquiditeit. Base, Arbitrum, en Polygon bieden lage kosten afwikkeling voor stablecoins. Het Stellar netwerk, specifiek ontworpen voor grensoverschrijdende betalingen, biedt snelle finaliteit tegen minimale kosten.

Even belangrijk, stablecoins loste de volatiliteitsprobleem van blockchain op. Een betaalkanaal kan niet functioneren als het medium voor de uitwisseling fluctueert met 10% tijdens afwikkeling. USDT (Tether) houdt een marktkapitalisatie van meer dan $150 miljard, terwijl USDC (Circle) bereikte ongeveer $70-75 miljard halverwege 2025. Deze door dollars gesteunde tokens bieden prijsstabiliteit terwijl ze de voordelen van blockchain behouden: programmeerbaarheid, 24/7 werking, directe afwikkeling, transparante reserves.

USDC maandelijks transactievolume bereikte $1 triljoen in november 2024 alleen al, terwijl het $18 triljoen overschreed in all-time volume. Begin 2025, het aantal unieke adressen dat stablecoin-transacties gebruikt overtrof 32 miljoen, markeert een snelle ontwikkelingstrend met adressen die met meer dan 200% toenamen in vergelijking met 2022.

De Ontgrendeling van Tijdwaarde

Deze infrastructuurmaturatie maakt iets mogelijk dat voorheen onmogelijk was: ontgrendeling van tijdswaarde tijdens het betalingsproces zelf. Traditionele systemen kunnen dit niet doen omdat afwikkeling ondoorzichtig en vertraagd is. Je kunt geen leemarkt bouwen op fondsen in transit via correspondentbanken omdat je niet weet wanneer ze zullen arriveren of wat hun... Content: [final value will be after fees and FX conversion]

PayFi verandert dit. Wanneer een bedrijf weet dat het morgen $10.000 aan inkomsten zal ontvangen, kan het vandaag dat toekomstige vorderingsrecht tokeniseren, er onmiddellijk liquiditeit tegen verkrijgen, en het slimme contract automatisch de verplichting laten afwikkelen wanneer de betaling binnenkomt. Wanneer een freelancer in de Filippijnen $500 aan voltooide werkzaamheden heeft waarvan de betaling nog moet plaatsvinden, kunnen ze vooruitbetaling ontvangen, automatisch worden afgewikkeld wanneer de klant betaalt, en vermijden ze wekenlang wachten op internationale overboekingen.

PayFi past het tijdwaardebeginsel toe door gebruikers in staat te stellen om het geld van morgen te gebruiken om voor vandaag te betalen, een prestatie die traditionele financiën nauwelijks kan evenaren. Het verschil tussen PayFi en traditionele factuurbekostiging of supply-chain financiering is infrastructuur: blockchain-afwikkeling elimineert veel van de overhead, slimme contracten automatiseren de workflows, en stablecoins bieden de stabiele waardereferentie.

Het moment is aangebroken niet omdat blockchain nieuw is - het bestaat al meer dan een decennium - maar omdat de infrastructuur eindelijk volwassen is geworden tot betalingsvereisten, terwijl traditionele betalingsinefficiënties steeds ondraaglijker zijn geworden in een geglobaliseerde, digitaal-native economie.

Infrastructure: How PayFi Works

De technische architectuur van PayFi vertegenwoordigt een bewuste fusie van traditionele financiële infrastructuur met blockchain-afwikkelingslagen. Begrip van hoe dit werkt vereist het bekijken van de componentlagen, de belangrijkste spelers die infrastructuur bieden, en de mechanismen die real-time, programmeerbare afwikkeling mogelijk maken.

Architecturale Lagen

De PayFi stack omvat stablecoins en digitale activa die dienen als ruilmiddel, waardoor snelheid, veiligheid en wereldwijde interoperabiliteit worden gegarandeerd, met protocollen zoals het Bitcoin Lightning Network, Stellar en Ethereum Layer-2 oplossingen die directe, goedkope transacties op schaal mogelijk maken.

De architectuur bestaat typisch uit vier lagen:

[Settlement Layer]: Dit is waar waarde daadwerkelijk beweegt en definitieve afwikkeling plaatsvindt. Het kan een Layer-1 blockchain zijn zoals Ethereum, Solana of Stellar, of een Layer-2 schaaloplossing zoals Base, Arbitrum of Polygon. De afwikkelingslaag moet snelle finaliteit bieden (seconden tot minuten), lage transactiekosten (fracties van een cent tot enkele dollars), en voldoende doorvoer (honderden tot duizenden transacties per seconde).

[Asset Layer]: Stablecoins dienen als de brug tussen fiatgeld en waarde op de keten. USDT (Tether) blijft de grootste stablecoin, die medio 2025 een marktkapitalisatie van meer dan $150 miljard bereikt, terwijl USDC tweede staat op ongeveer $70-75 miljard. Deze zijn geen cryptocurrency speculaties; ze zijn dollarrepresentaties ontworpen om een 1:1 pariteit met USD te behouden door middel van reserveondersteuning.

Circle's USDC reserves consist of 98.9% held in short-dated U.S. Treasuries and cash equivalents. Deze structuur biedt liquiditeit (Circle verbindt zich tot 1:1 inwisseling) terwijl het rendement genereert uit Treasury-beleggingen. USDC wordt native ondersteund op 28 blockchain-netwerken inclusief Ethereum, Solana, Base, Arbitrum, Stellar en Polygon, waardoor interoperabiliteit tussen ketens mogelijk is.

[Bridging Layer]: Traditionele betaalsystemen spreken geen blockchainprotocollen native. De bruglaag vertaalt tussen werelden. Dit omvat:

- On-ramps: Diensten die fiat omzetten in stablecoins (bijv. bankoverschrijvingen naar USDC)

- Off-ramps: Diensten die stablecoins omzetten in fiat (bijv. USDC naar lokale valuta contant geld-uitbetaling)

- Payment processors: Integraties met kaartnetwerken, ACH, draad-systemen

- Compliance infrastructuur: KYC/AML verificatie, transactie monitoring, sanctie screening

[Application Layer]: Dit is waar de bedrijfslogica leeft. Slimme contracten automatiseren escrow, splitsen betalingen, handhaven voorwaardelijke vrijgaven, leiden fondsen naar meerdere ontvangers op basis van vooraf gedefinieerde regels, en maken programmeerbare financiële producten mogelijk. Toepassingen omvatten betalingswidgets, treasury-beheerdashboards, embedded finance APIs en platformen voor facturering met onmiddellijke afwikkeling.

[Key Infrastructure Players]

Verschillende organisaties zijn opgekomen als kritieke infrastructuurproviders die PayFi mogelijk maken:

[Circle and USDC]: Circle opereert als zowel stablecoin-uitgever als infrastructuurprovider. Naast het uitgeven van USDC biedt Circle betaal-API's, cross-chain transfer-protocollen (Circle's Cross-Chain Transfer Protocol maakt naadloze USDC-beweging tussen blockchains mogelijk) en compliantie-infrastructuur. De stack van Circle, met inbegrip van het Circle Payments Network, richt zich op institutionele betrouwbaarheid en compliance - essentieel voor mainstream betalingen.

[Mechanics of PayFi Settlement]

Een begrip van PayFi vereist een onderzoek naar hoe waarde daadwerkelijk door het systeem beweegt. Overweeg een grensoverschrijdende betaling van een Amerikaans bedrijf aan een leverancier in de Filippijnen:

[Traditional Process]:

- Bedrijven beginnen met internationale overboekingen door een bank ($25-50 vergoeding, 3-5 dagen)

- Correspondentbanken sturen betaling via SWIFT-netwerk

- Wisselkoersomzetting vindt plaats (spreiding meestal 2-4%)

- Ontvangende bank crediteert leveranciersrekening (lokale kosten van toepassing)

- Totale tijd: 3-5 werkdagen. Totale kosten: 5-8% inclusief vergoedingen en FX-spreiding.

PayFi Process:

- Bedrijf converteert USD naar USDC via Circle Mint of exchange (bijna onmiddellijk)

- USDC overgebracht op keten naar de wallet van de leverancier (seconden tot minuten, kosten <$0,01-1)

- Leverancier houdt USDC vast of converteert het

Note: Markdown links have been maintained as given and not translated.Here's the translation of the content formatted as specified:

Content: naar Filipijnse pesos via lokale off-ramp

- Totale tijd: Minuten tot uren. Totale kosten: <1-2% afhankelijk van off-ramp.

Het verschil is dramatisch. Maar snelheid en kosten zijn slechts een deel van het verhaal. De belangrijkere innovatie is programmeerbaarheid.

Programmeerbare Betaallogica

Traditionele betalingen kunnen referentienummers of memo's bevatten, maar ze kunnen geen logica uitvoeren. PayFi-betalingen kunnen dat wel. Een smart contract kan:

-

Automatisch inkomende betalingen splitsen: Wanneer een maker $1.000 ontvangt voor inhoud, splitst het smart contract dit direct: 70% naar de maker, 20% naar het platform, 10% naar medewerkers.

-

Escrow met voorwaarden: Wanneer een koper betaalt voor goederen, worden de fondsen in escrow vergrendeld. Het smart contract geeft de betaling vrij wanneer verzendbevestiging on-chain arriveert of nadat tijdsgebonden voorwaarden zijn voldaan.

-

Cascade-routing: Wanneer een bedrijf een betaling ontvangt, stuurt het smart contract automatisch delen naar verschillende verplichtingen: betalingen aan leveranciers, aflossing van leningen, schatkistreserves, belastinginhoudingsaccounts.

-

Tijdgeblokkeerde vrijgaven: Investeerders voorzien kapitaal dat geleidelijk vrijkomt, waarbij smart contracts automatisch tranches vrijgeven wanneer mijlpalen worden behaald.

Deze programmeerbaarheid maakt financiële producten mogelijk die voorheen onmogelijk of te duur waren om te bouwen. Factoring van facturen vereist traditioneel een uitgebreide infrastructuur: kredietbeoordeling, juridische contracten, incassoprocessen, reconciliatiesystemen. Met PayFi kan veel hiervan worden geautomatiseerd: smart contracts verifiëren facturen on-chain, bieden directe liquiditeit en worden automatisch vereffend wanneer de betaling binnenkomt.

De infrastructuur is complex en omvat meerdere lagen en talrijke spelers. Maar de gebruikerservaring kan eenvoudig zijn: klik op verzenden, waarde arriveert binnen enkele seconden, programmeerbare logica wordt automatisch uitgevoerd. Deze combinatie - geavanceerde infrastructuur met vereenvoudigde interfaces - maakt PayFi schaalbaar.

Diepgaande Verkenning van Gebruiksscenario's

PayFi's toepassingen in de echte wereld gaan veel verder dan eenvoudige waardetransfers. De combinatie van directe afwikkeling, programmeerbare logica en gereduceerde kosten maakt geheel nieuwe financiële producten en bedrijfsmodellen mogelijk. Verschillende gebruiksscenario's gaan al van pilotprojecten naar productieve implementatie.

Grensoverschrijdende Overmakingen

Overmakingen vormen een van PayFi's meest directe en impactvolle toepassingen. De stroom van overmakingen naar Zuidoost-Azië wordt geschat bijna $100 miljard te bereiken in 2025, met een jaarlijkse groei van meer dan 8%. Voor de families die deze fondsen ontvangen, zijn de traditionele kosten voor overmakingen verpletterend: de gemiddelde kosten bedragen wereldwijd 6,2%, en ontvangers wachten dagen voordat het geld arriveert.

PayFi biedt een superieure methode. Beschouw de typische overmakingscorridor van de Verenigde Staten naar de Filippijnen. Traditionele diensten zoals Western Union of MoneyGram rekenen 5-8% in gecombineerde kosten en wisselkoersopslagen. PayFi-alternatieven kunnen dit verminderen tot 1-2%, waarbij fondsen in minuten in plaats van dagen arriveren.

MoneyGram's partnerschap met Stellar biedt de mogelijkheid om USDC naadloos om te zetten in contant geld of contant geld naar USDC, waardoor het gebruik en de liquiditeit van digitale activa toenemen en meer consumenten kunnen deelnemen aan de digitale economie. Door verbinding te maken met het MoneyGram-netwerk, kunnen gebruikers nu USDC opnemen op Stellar en contant geld ophalen bij elke deelnemende MoneyGram-locatie, waardoor er een directe brug ontstaat tussen mondiale digitale dollars en lokale economieën.

De MoneyGram-integratie werd aanvankelijk gelanceerd in belangrijke overmakingsmarkten, waaronder Canada, Kenia, de Filipijnen en de VS, met wereldwijde cash-out-functionaliteit beschikbaar in juni 2022. MoneyGram opereert in 180+ landen, en biedt uitgebreide mogelijkheden voor stablecoin on/off-ramps.

In september 2025 sloot MoneyGram een partnerschap met Crossmint om aanvankelijk stablecoin-aangedreven grensoverschrijdende betalingen in Colombia te lanceren. De Colombiaanse peso heeft de afgelopen vier jaar meer dan 40% van zijn waarde verloren, wat dollar-genoteerde besparingen cruciaal maakt. De service stelt Amerikaanse zenders in staat om fondsen over te maken als USDC, die ontvangers in een slimme portemonnee houden totdat ze moeten omwisselen in pesos, waardoor de waarde wordt beschermd tegen valutadevaluatie.

Dit model pakt meerdere pijnpunten tegelijkertijd aan:

- Snelheid: Nabij-instant afwikkeling versus 3-5 dagen

- Kosten: 1-2% kosten versus 5-8%

- Valutabescherming: Ontvangers kunnen USD-gedekte stablecoins behouden in plaats van onmiddellijk om te zetten naar de devaluerende lokale valuta

- Toegankelijkheid: MoneyGram's cashnetwerk biedt laatste-mijl toegang, zelfs voor ontvangers zonder bankrekeningen

Het gebruik van overmakingen toont het potentieel van PayFi op schaal: zelfs als slechts 10-20% van de ongeveer $700 miljard wereldwijde overmakingsmarkt wordt vastgelegd, zou dit $70-140 miljard in jaarlijkse volume vertegenwoordigen.

Financiering van de Toeleveringsketen en Factoring van Facturen

Toeleveringsketens draaien op krediet. Kleine fabrikanten moeten grondstoffen kopen voordat ze betaling ontvangen voor afgewerkte goederen. Leveranciers verzenden voorraad naar detailhandelaren die 30, 60 of 90 dagen later betalen. Dit creëert een werkkapitaaltekort: bedrijven hebben werk voltooid en kosten gemaakt, maar hebben geen toegang tot inkomsten totdat de betaling binnenkomt.

Traditionele factoring van facturen lost dit op door bedrijven hun vorderingen te laten verkopen aan gespecialiseerde bedrijven met een korting. De factor biedt direct contant geld (meestal 70-90% van de factuurwaarde), en int het volledige bedrag wanneer het binnenkomt. Dit werkt, maar is duur (jaarlijkse tarieven overschrijden vaak 15-30%) en traag (aanvraag, kredietbeoordeling, underwriting, documentatie).

PayFi transformeert dit model. Gebruiksscenario's van PayFi omvatten debiteurenfinanciering, waarbij bedrijven toegang krijgen tot kapitaal door toekomstige vorderingen te tokeniseren en directe liquiditeit te ontvangen wanneer smart contracts automatisch verplichtingen vereffenen bij binnenkomst van betaling.

Projecten zoals Arf Financial en Huma Finance implementeren dergelijke systemen. Arf demonstreert dit met meer dan $1,6 miljard aan standaardvrije on-chain transacties, met 24/7 USDC-afwikkelingen zonder behoefte aan voorgefinancierde accounts. De belangrijkste voordelen:

- Automatisering: Smart contracts verifiëren facturen, beoordelen kredietwaardigheid met behulp van on-chain geschiedenis en bieden directe liquiditeit

- Kostverlaging: Overhead is aanzienlijk lager wanneer workflows worden geautomatiseerd, waardoor tarieven van 5-10% mogelijk zijn, in plaats van 15-30%

- Toegankelijkheid: Kleine bedrijven die traditionele factoren zouden negeren, kunnen toegang krijgen tot financiering op basis van geverifieerde transacties

- Snelheid: Goedkeuring en financiering vinden plaats in minuten in plaats van dagen of weken

Beschouw een praktisch voorbeeld: Een kleine fabrikant in Vietnam produceert goederen voor een Amerikaanse detailhandelaar. De betalingstermijn van de detailhandelaar is netto 60. Traditioneel moet de fabrikant ofwel:

- 60 dagen wachten op betaling (waardeverlies vanwege tijdsverlies, niet in staat om nieuwe bestellingen aan te nemen)

- De factuur bij een traditionele geldverstrekker tegen een jaarlijks tarief van 20% factureren (duur)

- Werkkapitalenleningen gebruiken met strikte convenanten (beperkend)

Met PayFi tokeniseert de fabrikant de factuur als een NFT of on-chain activa die de vordering vertegenwoordigt. Een liquiditeitspool of geldschieter beoordeelt de on-chain geverifieerde inkooporder en de betalingsgeschiedenis van de detailhandelaar. Indien goedgekeurd, ontvangt de fabrikant onmiddellijk 90% van de factuurwaarde in USDC. Wanneer de detailhandelaar 60 dagen later betaalt, vereffent het smart contract automatisch de verplichting, en betaalt het de geldschieter de hoofdsom plus rente. Het effectieve tarief kan 8-10% op jaarbasis zijn - duur in vergelijking met bankleningen, maar veel beter dan traditionele factoring, met directe beschikbaarheid.

PayFi zou de toegang tot kapitaal voor MKB kunnen stroomlijnen door debiteurenfinanciering te automatiseren en complexe regelgevende hindernissen en lange risicobeoordelingen te elimineren. De beschikbaarheid van snellere fondsen helpt bedrijven om veiligheidskussens te behouden en groeimogelijkheden uit te breiden zonder de beperkingen van vertraagde betalingen.

Real-Time Toegang tot Loon

Het traditionele loonsysteem is fundamenteel niet afgestemd op hoe mensen werken en leven. Werknemers verdienen dagelijks loon, maar ontvangen betaling per twee weken of maandelijks. Dit creëert financiële stress: rekeningen komen continu binnen, maar inkomsten komen in onevenredige hoeveelheden. Werknemers die met noodsituaties worden geconfronteerd, nemen vaak hun toevlucht tot dure voorschotten op loon of kaskredieten omdat ze geen toegang hebben tot geld dat ze al hebben verdiend.

PayFi maakt "toegang tot verdiend loon" mogelijk - het vermogen voor werknemers om betaling te ontvangen voor werk zodra het is voltooid. Real-time lonen via PayFi stellen inhoudmakers in staat om hun videoproductie te financieren door eerder fondsen te ontvangen, die ze automatisch kunnen terugbetalen op basis van streaminginkomsten, waardoor makers continu inhoud kunnen leveren zonder te wachten.

De mechaniek is eenvoudig: Een werkgever onderhoudt een schatkist van USDC. Naarmate werknemers werk voltooien (geverifieerd door tijdregistratiesystemen, mijlpaalvoltooiing of andere statistieken), streamen smart contracts automatisch betalingen naar hun portemonnees. Werknemers ontvangen continu waarde in plaats van in batches.

Dit heeft verschillende voordelen:

- Financiële stabiliteit: Werknemers kunnen verdiend loon opvragen wanneer nodig, waardoor de afhankelijkheid van roofzuchtige leningen afneemt

- Voordelen voor werkgevers: Bedrijven kunnen werknemers aantrekken door betere betalingstermijnen aan te bieden

- Verminderde overhead: Loonverwerking vindt automatisch plaats via smart contracts in plaats van handmatige batchprocessen

- Wereldwijde toegankelijkheid: Werkt naadloos voor externe werknemers in elk land met internettoegangVertaling:

Bedrijven zoals Zebec en Sablier hebben streaming betalingsprotocollen ontwikkeld op Solana en Ethereum. Deze protocollen maken continue waardeoverdracht mogelijk - letterlijk elke seconde stroomt een deel van de betaling van werkgever naar werknemer, gebaseerd op verstreken tijd en overeengekomen tarief. Het saldo van de portemonnee van de werknemer neemt in realtime toe, en ze kunnen op elk moment geld opnemen.

Voor de gig-economie is dit transformeerend. Een freelance ontwerper voltooit een project voor een klant in een ander land. In plaats van te wachten tot de klant de betaling verwerkt, deze via de boekhouding goedkeurt, een internationale overschrijving initieert en wacht op afwikkeling - een proces dat twee weken kan duren - ontvangt de ontwerper continu betalingen terwijl ze werken, met uiteindelijke afwikkeling binnen enkele minuten na voltooiing.

Afhandeling door Handelaren en Omzeiling van Interchange

Het accepteren van creditcards kost handelaren 2-3,5% aan interchange-kosten plus verwerkingskosten. Voor een restaurant dat opereert met winstmarges van 5-10% vertegenwoordigen kaartkosten een aanzienlijke uitgave. Kaarten zijn echter essentieel - consumenten eisen betalingsflexibiliteit.

PayFi biedt handelaren een alternatief: acceptatie van stablecoins met directe afwikkeling en kosten onder 1%. Overweeg de vergelijking:

Betaling via creditcard:

- Klant betaalt $100

- Interchange- en verwerkingskosten: $2,50-3,50

- Handelaar ontvangt: $96,50-97,50

- Afwikkeling: 2-3 dagen

- Chargeback-risico: 6-12 maanden

Betaling via stablecoin:

- Klant betaalt het equivalent van $100 in USDC

- Verwerkingskosten: $0,50-1,00

- Handelaar ontvangt: $99,00-99,50

- Afwikkeling: Direct (on-chain finaliteit in seconden)

- Chargeback-risico: Geen (blockchain-transacties zijn definitief)

De voordelen voor de handelaar zijn overtuigend:

- Lagere kosten: 0,5-1% versus 2,5-3,5%

- Directe liquiditeit: Fondsen onmiddellijk beschikbaar in plaats van 2-3 dagen later

- Geen chargebacks: Elimineert frauderisico van betwiste transacties

- Verbetering van werkkapitaal: Directe afwikkeling betekent beter cashflowbeheer

De uitdaging is klantadoptie. De meeste consumenten hebben nog geen stablecoins of gebruiken geen crypto-wallets. Dit verandert echter. Digitale portemonnees vertegenwoordigden 49% van de wereldwijde e-commerce transactie waarde in 2023, verwacht te stijgen naar 54% in 2026. Naarmate stablecoin-compatibele portemonnees toenemen, zal de acceptatie door handelaren volgen.

Sommige implementaties combineren benaderingen: klanten betalen met vertrouwde methoden (kaarten, bankoverschrijvingen), maar backend-afwikkeling gebeurt via stablecoins. Hierdoor kunnen klanten betalen met bekende methoden terwijl acquirers en issuers afhandelen in USDC voor snelheid en kostenreductie.

Opkomende Gebruiksscenario's

Naast deze gevestigde categorieën maakt PayFi nieuwe toepassingen mogelijk:

Programmeerbare Abonnementen: Diensten kunnen dynamisch kosten in rekening brengen op basis van gebruik, waarbij smart contracts automatisch kosten berekenen en passende bedragen afschrijven. Hierdoor worden prijsmodellen op basis van gebruik mogelijk die voorheen te complex waren om te implementeren.

Voorwaardelijke Betalingen: Escrow-diensten ingebouwd in betalingsstromen - fondsen worden automatisch vrijgegeven bij ontvangst van verzendbevestiging, bij verificatie van mijlpalen, of bij het voltooien van goedkeuring door meerdere partijen.

Rendement-Genererende Betalingen: Ontvangers kunnen automatisch inkomende betalingen naar rendement-genererende protocollen omleiden en inkomsten genereren over saldi die anders onbenut zouden blijven.

Grensoverschrijdende Loonbetaling: Bedrijven met wereldwijde remote teams kunnen werknemers overal ter wereld onmiddellijk betalen, in stablecoins die kunnen worden omgezet in lokale valuta of worden aangehouden als dollarsparen.

De gebruiksscenario's delen gemeenschappelijke kenmerken: ze elimineren tussenpersonen, verminderen frictie, verlagen kosten, verbeteren snelheid, en maken programmeerbaarheid mogelijk. Dit zijn geen incrementele verbeteringen. Ze vertegenwoordigen fundamentele verschuivingen in hoe betalingen functioneren en wat ze kunnen bereiken.

Azië's PayFi Push: Regionale Dynamiek en Innovatie

Azië is uitgegroeid tot een bijzonder dynamische regio voor PayFi-adoptie, gedreven door verschillende convergerende factoren: snel digitaliserende betalingsinfrastructuur, aanzienlijke grensoverschrijdende geldstroom, ondergebanken populaties, zorgen over valutavolatiliteit en progressieve regulerende benaderingen in belangrijke markten.

Het Aziatische Betaallandschap

De evolutie van betalingen in Azië heeft een andere traject gevolgd dan in westerse markten. Terwijl de Verenigde Staten en Europa decennia lang uitgebreide creditcardinfrastructuren hebben opgebouwd, zijn veel Aziatische markten direct naar mobiele en digitale betalingen gesprongen.

India's Unified Payments Interface (UPI) verwerkt maandelijks miljarden transacties en maakt onmiddellijke peer-to-peer betalingen mogelijk via QR-codes en telefoonnummers. In India, terwijl contante betalingen nog 60% van de consumentenuitgaven uitmaken, zijn digitale betalingen in de afgelopen drie jaar verdubbeld. Toch staat UPI voor een uitdaging: het opereert alleen binnenlands en rekent geen transactiekosten, waardoor internationale uitbreiding en monetisatie moeilijk zijn.

Southeast Azië presenteert een andere dynamiek. De geldstromen naar de regio zullen naar verwachting bijna $100 miljard bereiken in 2025, met landen als de Filipijnen die jaarlijks meer dan $30 miljard ontvangen. Miljoenen arbeiders werken in het buitenland en sturen geld naar huis naar hun families. Traditionele kanalen voor overmakingen rekenen zwaar voor deze service.

China's ecosysteem voor digitale betalingen, gedomineerd door Alipay en WeChat Pay, toont de potentiële schaal van mobiel-geleide betalingen. Deze zijn echter gesloten systemen die opereren binnen strikte kapitaalcontroles. De functionaliteit over de grens is beperkt, waardoor er kansen zijn voor alternatieve oplossingen.

MoneyGram-Stellar Corridor: Een Case Study

De samenwerking tussen MoneyGram en Stellar biedt inzicht in hoe PayFi-infrastructuur in de praktijk wordt ingezet in heel Azië.

Aangekondigd in oktober 2021, stelt de samenwerking digitale portemonnees verbonden met het Stellar-netwerk in staat toegang te krijgen tot het wereldwijde retailplatform van MoneyGram, wat een brug biedt tussen digitale activa en lokale valuta's voor consumenten. De implementatie focust zich op belangrijke overmakingscorridors, waaronder de Verenigde Staten naar de Filipijnen, de VS naar Kenia en stromen binnen Zuidoost-Azië.

De service werd gelanceerd met initiële beschikbaarheid in Canada, Kenia, de Filipijnen, en de VS, met wereldwijde cash-out functionaliteit beschikbaar tegen juni 2022. Gebruikers van Stellar-verbonden portemonnees zoals Vibrant en LOBSTR kunnen nu USDC omzetten naar contant geld bij de duizenden retail locaties van MoneyGram, of contant geld omzetten naar USDC voor verzending naar het buitenland.

De mechanics illustreren PayFi-principes in actie:

- Cash-to-Crypto On-Ramp: Een zender bezoekt een MoneyGram-locatie in de VS, levert contant geld in en ontvangt USDC in hun Stellar-portemonnee

- On-Chain Transfer: De zender verzendt USDC op Stellar naar een ontvanger in de Filipijnen (afwikkeling in 3-5 seconden, kosten minder dan $0,01)

- Crypto-to-Cash Off-Ramp: De ontvanger converteert USDC naar Filippijnse pesos bij een lokale MoneyGram-locatie of via geïntegreerde mobiele geldservices

Deze samenwerking revolutioneert het afwikkelingsproces, met afwikkeling die in bijna real-time plaatsvindt met behulp van Circle's USDC, wat versnelde verzameling van fondsen, verbeterde efficiëntie en risicoreductie mogelijk maakt.

In eind 2025 integreerde Hana-portemonnee met MoneyGram Ramps in heel Zuidoost-Azië, waardoor de toegang verder wordt uitgebreid. De integratie biedt directe stablecoin-naar-contant opnames, waardoor stablecoins bruikbaar worden in het dagelijks leven voor freelancers, gezinnen en kleine bedrijven.

De impact gaat verder dan individuele transacties. Door directe, goedkope rails voor overmakingen beschikbaar te stellen, pakt de infrastructuur financiële inclusie aan. Veel ontvangers hebben geen bankrekeningen, maar kunnen toegang krijgen tot MoneyGram-locaties. Ze kunnen nu digitale dollars ontvangen, deze aanhouden als een waardeopslag (bescherming tegen depreciatie van de lokale valuta) en alleen contant geld opnemen wanneer nodig.

Reguleringsomgeving en Innovatie

Azië presenteert een gevarieerd regelgevend landschap. Sommige jurisdicties hebben innovatie omarmd, terwijl andere restrictieve benaderingen handhaven.

Singapore heeft zichzelf gepositioneerd als een digitaal activumhub. De Monetary Authority of Singapore (MAS) biedt duidelijke licentiekaders voor betalingsdiensten, stablecoin-uitgevers en digitale activa-uitwisselingen. Grote cryptobedrijven, waaronder Coinbase, Gemini, en Crypto.com, hebben gereguleerde entiteiten in Singapore gevestigd.

Hong Kong heeft in mei 2025 zijn Stablecoin Ordonnantie aangenomen, waarin alle uitgevers van door Hong Kong dollar gesteunde stablecoins verplicht worden een vergunning te verkrijgen van de Hong Kong Monetary Authority. Stablecoins moeten worden gesteund door hoogwaardige, liquide reserveactiva, waarbij de marktwaarde van de reserves gelijk moet zijn aan de nominale waarde van in omloop zijnde stablecoins. Dit biedt regelgevende duidelijkheid en maakt innovatie mogelijk.

Japan heeft een voorzichtige maar progressieve houding gehandhaafd. Het land erkent cryptocurrency als eigendom en reguleert uitwisselingen streng. Stablecoin-reguleringen werden in 2023 geïmplementeerd, waardoor geautoriseerde entiteiten yen-gesteunde digitale valuta kunnen uitgeven. Azië's Liquid exchange in Japan en Singapore was de eerste grote exchange die op Stellar USDC-opnames mogelijk maakte, waarmee institutionele adoptie wordt aangetoond.

India presenteert complexiteit. Terwijl UPI binnenlandse betalingsdigitalisering heeft aangedreven, blijven cryptocurrency-regelgevingen onzeker. De overheid heeft crypto-belastingen en regelgeving

(Note: The last sentence seems incomplete in provided content and translation stops here at the text end.)Inhoud: frameworks maar heeft het gebruik niet verboden. Dit creëert een kans – de grote diaspora van India stuurt aanzienlijke geldovermakingen naar huis, wat vraag creëert naar goedkope alternatieven.

De Filipijnen zijn bijzonder ontvankelijk. De Bangko Sentral ng Pilipinas heeft verschillende cryptocurrency-uitwisselings- en geldtransactieplatforms gelicentieerd. Gezien de afhankelijkheid van het land van geldovermakingen van buitenlandse werknemers (met een jaarlijkse waarde van meer dan $30 miljard), is er een sterke motivatie om goedkopere kanalen te faciliteren.

Lokale Innovaties en Aanpassingen

Aziatische PayFi-implementaties weerspiegelen vaak lokale omstandigheden en behoeften:

Mobiel-First Ontwerp: Gezien de hoge penetratie van smartphones en beperkt gebruik van desktops, geven Aziatische PayFi-oplossingen prioriteit aan mobiele interfaces. Portemonnees zoals Hana, specifiek ontworpen voor Zuidoost-Aziatische gebruikers, leggen de nadruk op eenvoud en ondersteuning van lokale valuta.

Integratie van Contantbrug: In het besef dat contant geld in veel markten dominant blijft, integreren succesvolle implementaties met contant geldnetwerken. Het partnerschap met MoneyGram is daar een voorbeeld van - door cash-in en cash-out te faciliteren, blijft toegankelijkheid behouden voor bevolkingsgroepen zonder bankrekeningen.

Stabiliteit van Lokale Valuta: Veel Aziatische valuta's ervaren volatiliteit ten opzichte van de dollar. Dit creëert een natuurlijke vraag naar door de dollar gedomineerde stablecoins als spaarvehikels. In Colombia, waar de peso meer dan 40% van zijn waarde heeft verloren in vier jaar, bestaan vergelijkbare dynamieken - dit patroon verschijnt in tal van opkomende markten wereldwijd, inclusief veel in Azië.

Acceptatie door Handelaren: Aziatische handelaren, met name in toerisme-afhankelijke gebieden, accepteren steeds vaker stablecoins. Dit weerspiegelt zowel de vraag van klanten (toeristen die valutawisselkosten vermijden) als de voordelen voor handelaren (lagere kosten, directe afwikkeling).

Grenzen Overschrijdende Corridors

De groei van PayFi in Azië concentreert zich op specifieke corridors waar behoefte en infrastructuur samenkomen:

Midden-Oosten naar Zuid-Azië: Arbeidsstromen van Pakistan, India, Bangladesh en de Filipijnen naar de Golfstaten creëren enorme geldovermakingsvolumes. Grenzen overschrijdende B2B-afrekeningen met behulp van Tether zijn sterk gestegen in het Midden-Oosten en Zuidoost-Azië, met meer dan $30 miljard afgewikkeld in Q1 2025 alleen al. PayFi-oplossingen die zich richten op deze corridors kunnen een aanzienlijk marktaandeel veroveren van traditionele diensten.

Intra-ASEAN Stromen: Handel en arbeidsmobiliteit binnen de Associatie van Zuidoost-Aziatische Naties (Brunei, Cambodja, Indonesië, Laos, Maleisië, Myanmar, Filipijnen, Singapore, Thailand, Vietnam) genereren aanzienlijke betalingsstromen. PayFi kan onmiddellijke afwikkeling mogelijk maken voor grensoverschrijdende handel die momenteel dagen en aanzienlijke bankkosten vergt.

China Uitgaand: Hoewel binnenlandse Chinese betalingsrails geavanceerd zijn, ondervindt het verplaatsen van waarde uit China kapitaalcontroles en regelgevende beperkingen. Stablecoins bieden een alternatief kanaal, hoewel het regelgevingsrisico aanzienlijk blijft.

De Weg Vooruit

De traject van PayFi in Azië suggereert verschillende ontwikkelingen:

Toenemende Corridorconnectiviteit: Naarmate meer landen duidelijke regelgevende kaders vaststellen, zullen er extra corridors worden geopend. Elke nieuwe rechtsgebied die stablecoin-operaties licentieert, maakt verbindingen met het wereldwijde netwerk mogelijk.

Integratie met Regionale Betalingssystemen: Toekomstige iteraties kunnen PayFi-rails verbinden met systemen zoals UPI, PIX (Brazilië), en SEPA (Europa), waardoor naadloze waardestromen tussen instant-betalingssystemen mogelijk worden, ongeacht de onderliggende infrastructuur.

Interactie met Centrale Bank Digitale Valuta's: Naarmate Aziatische centrale banken CBDC's piloteren (China's digitale yuan, Singapore's Project Orchid), rijzen vragen over hoe stablecoins en CBDC's zullen interageren. Waarschijnlijk resultaat: co-existentie, met stablecoins voor internationale stromen en CBDC's voor binnenlands gebruik.

Convergentie van Mobiel Geld: Mobiele geldservices zoals GCash (Filipijnen) en M-Pesa (Kenya, regionaal uitbreidend) kunnen stablecoin-functionaliteit integreren, waarbij ze hun uitgebreide distributienetwerken combineren met blockchain-afwikkeling.

De combinatie van noodzaak (dure geldovermakingen, valuta-volatiliteit, financiële inclusiekloof), ontvankelijkheid (mobiel-gerichte populaties die vertrouwd zijn met digitale betalingen), en progressieve regelgeving (in belangrijke markten) positioneert Azië als een PayFi-groeicentrum. De innovaties die hier ontstaan, kunnen uiteindelijk terugstromen om implementaties op Westerse markten te beïnvloeden.

Institutionele Acceptatie en Economische Gevolgen

De voortgang van PayFi van cryptocurrency-enthousiastelingen naar de mainstream-financiën markeert een kritisch kantelpunt. Wanneer grote financiële instellingen, betalingsverwerkers en vermogensbeheerders kapitaal inzetten en een infrastructuur bouwen rond op stablecoin-gebaseerde betalingen, signaleert dit een verschuiving van experimentatie naar productie-implementatie. Deze institutionele omarming draagt diepgaande economische implicaties.

De Institutionele Verschuiving

Traditionele financiële instellingen erkennen dat programmeerbare betalingen niet alleen een technologische upgrade vertegenwoordigen, maar een structurele verandering in hoe geld door de wereldeconomie beweegt.

Inmenging van Vermogensbeheerder: Circle ontving $400 miljoen aan financiering met deelname van BlackRock, Fidelity, Fin Capital, en Marshall Wace LLP. Dit was geen passieve investering - BlackRock ging een bredere strategische samenwerking aan met Circle om toepassingen voor de kapitaalmarkten te verkennen voor USDC en fungeert als primaire vermogensbeheerder van USDC-kasreserves, terwijl BNY Mellon dient als de primaire bewaarder van activa die USDC-stablecoins ondersteunen.

Fidelity bereidt zich voor op de lancering van zijn eigen stablecoin, voorlopig genaamd "Fidelity Token", gericht op het bieden van een stabiel en veilig ruilmiddel dat gebruikmaakt van Fidelity's reputatie in traditionele financiën.

Toetreding van de Bankensector: Ondanks regelgevende onzekerheid verkennen banken stablecoin-aanbiedingen. Verschillende grote financiële bedrijven zoeken naar bankcharters om klantdeposito's te houden, stablecoin-reserves te beheren en bankdiensten aan te bieden onder regelgevend toezicht. Stripe zoekt een speciaal bankcharter om kosten te verlagen en zakelijke modellen te verbreden, gemotiveerd door het direct verwerken van transacties.

Integratie van Betalingsnetwerken: Visa breidde pilots uit om met USDC op Solana af te rekenen met acquirers zoals Worldpay en Nuvei, wat aantoont dat kaartnetwerken waarde zien in blockchainafwikkeling, zelfs terwijl bestaande klantgeoriënteerde rails worden behouden.

Schatkistbeheer: Bedrijven beginnen stablecoins te gebruiken voor schatkistoperaties. De voordelen zijn onder andere:

- 24/7 Liquiditeit: In tegenstelling tot bankrekeningen (beperkt door openingstijden), kunnen stablecoin-holdings op elk moment onmiddellijk worden ingezet

- Programmeerschatkist: Slimme contracten kunnen automatische sweeping, herbalanceren en toewijzing over meerdere accounts en doeleinden automatiseren

- Opbrengstgeneratie: De overname van Hashnote door Circle biedt opbrengstgenererende kansen voor USDC-houders via getokenizeerde geldmarktfondsen

- Vereenvoudigd Multinationaal Beheer: Bedrijven met dochterondernemingen in meerdere landen kunnen hun wereldwijde schatkist beheren met stablecoins in plaats van talloze bankrekeningen in verschillende rechtsgebieden te onderhouden

Economische Impacten: De Verdwijnende Float

Traditionele betalingen genereren inkomsten uit verschillende bronnen: interchangekosten, verwerkingskosten, FX-spreads, en float. Daarvan is float misschien wel het meest fundamentele, maar het minst zichtbare voor eindgebruikers.

Float ontstaat telkens wanneer geld in transit is, maar nog niet is afgehandeld. Wanneer je met een creditcard betaalt, ontvangt de handelaar niet onmiddellijk de fondsen. De betalingsverwerker houdt het geld 2-3 dagen vast voordat het wordt afgehandeld. Tijdens die tijd verdient de verwerker rente over het totale saldo - miljoenen of miljarden dollars die over duizenden transacties verspreid staan.

Evenzo, wanneer bedrijven operationele rekeningen aanhouden bij banken, ontvangen ze doorgaans minimale of geen rente terwijl de bank die deposito's winstgevend inzet. Wanneer bedrijven vooraf gefinancierde nostro-rekeningen aanhouden voor internationale betalingen, ligt dat kapitaal stil en verdient niets terwijl het wacht om toekomstige transacties te vergemakkelijken.

PayFi elimineert veel van deze float:

- Directe Afwikkeling: Handelaren ontvangen fondsen binnen seconden, niet dagen. Er bestaat geen float tijdens de afwikkeling omdat de afwikkeling onmiddellijk is.

- Geen Voorfinanciering Nodig: Arf Financial demonstreert dit met 24/7 USDC-afrekeningen zonder dat vooraf gefinancierde rekeningen nodig zijn, waarmee kapitaal dat wacht op toekomstige transacties wordt geëlimineerd.

- Transparantie: Alle saldi zijn in realtime zichtbaar op de blockchain. Bedrijven weten precies wat ze op elk moment beschikbaar hebben.

Dit vertegenwoordigt een enorme verschuiving in de efficiëntie van werkkapitaal. Een detailhandelaar die maandelijks $10 miljoen aan creditcardverkopen verwerkt, had eerder $600.000-900.000 voortdurend in transit (2-3 dagen aan verkoopvolume). Met directe afwikkeling wordt dat kapitaal onmiddellijk beschikbaar voor inkoop, schuldbetaling of investering.

Agregeren we dit over de wereldwijde betalingsindustrie met een jaarlijkse transactiewaarde van $1,8 quadriljoen. Zelfs een klein percentage dat naar directe afwikkeling verschuift, vertegenwoordigt triljoenen dollars aan werkkapitaal dat productiever wordt.

Nieuwe Economische Modellen

Naarmate traditionele inkomstenbronnen (float, langzame afwikkeling) afnemen, creëert PayFi mogelijkheden voor nieuwe monetisatiemodellen:Liquiditeitsvoorziening: Liquiditeitspools in DeFi-stijl kunnen directe afwikkeling aan handelaren bieden, waarmee vergoedingen worden verdiend voor het verstrekken van kapitaal dat afwikkeling op dezelfde dag mogelijk maakt. Dit lijkt op traditionele cash-voorschotten voor handelaren, maar is geautomatiseerd en heeft transparante prijzen.

Slimme contractkosten: Ontwikkelaars die betalingsautomatiseringslogica bouwen, kunnen kosten in rekening brengen voor het gebruik van hun contracten. Een supply chain finance-protocol kan bijvoorbeeld 0,5% in rekening brengen voor directe factoring van facturen, wat aanzienlijk minder is dan traditionele factoren, maar schaalbaar vanwege lage overheadkosten.

Schatkistdiensten: Financiële instellingen kunnen diensten voor opbrengstoptimalisatie aanbieden: automatisch routen van inactieve stabiele muntbalansen naar de hoogst renderende protocollen, herbalanceren op basis van risicoparameters en het leveren van geavanceerd cashbeheer dat voorheen alleen beschikbaar was voor grote ondernemingen.

Dataservices: Blockchain-betalingsgegevens zijn transparant (hoewel vaak pseudoniem). Analysediensten kunnen zakelijke intelligentie bieden: cashflowprognoses, kredietbeoordeling op basis van on-chain betalingsgeschiedenis en fraudedetectie met behulp van patroonanalyse.

Embedded Finance: Bedrijven kunnen betalingsfunctionaliteit direct in hun toepassingen integreren met behulp van PayFi-infrastructuur. Een SaaS-platform kan gebruikers direct uitbetalen, een marktplaats kan automatische escrow en afwikkeling bieden en een contentplatform kan in real-time inkomsten delen - allemaal met behulp van geïntegreerde PayFi-diensten met modellen voor inkomstenverdeling.

Concurrentie en Disruptie

De institutionele acceptatie is niet uniform. Het creëert winnaars, verliezers en nieuwe competitieve dynamieken.

Betalingsverwerkers: Bedrijven zoals Stripe en Adyen die stabiele muntafwikkeling omarmen, kunnen voordelen behalen op het gebied van kostenstructuur en capaciteit. Degenen die uitsluitend vasthouden aan traditionele netwerken lopen het risico te worden verstoord.

Banken: Traditionele correspondentiebankieren voor internationale betalingen staat onder existentiële druk. Als de kosten van geldovermakingen dalen van 6,2% naar 1-2%, dan staan de banken die die marge incasseren voor een inkomstenineenstorting. Banken die overstappen naar het leveren van stabiele muntdiensten (bewaring, aan-/uitgangen, naleving) kunnen nieuwe inkomsten genereren. Degenen die weerstand bieden, kunnen aan relevantie verliezen.

Kaartnetwerken: Visa en Mastercard staan voor een dilemma. Hun op interchange gebaseerde bedrijfsmodel is afhankelijk van 2-3% vergoedingen. Als stabiele muntbetalingen 0,5-1% kosten bieden, zullen handelaren migreren. De reactie van de netwerken - pilotprojecten voor stabiele muntafwikkeling terwijl de gebruikerservaring op basis van kaarten behouden blijft - probeert distributie te behouden terwijl aanpassing aan nieuwe infrastructuur plaatsvindt.

Nieuwe Toetreders: Bedrijven zoals Circle, met infrastructuur voor stabiele munten en nalevingsdeskundigheid, positioneren zichzelf als kritieke tussenpersonen in het nieuwe systeem. Als USDC de wereldwijde betalingsinfrastructuur wordt, vangt Circle aanzienlijke waarde ondanks dat het gebruikers niet rechtstreeks in rekening brengt voor basistransacties.

Schaal en Prognoses

De potentiële schaal is aanzienlijk. Het McKinsey Global Payments Report 2025 geeft aan dat de betalingsindustrie $2,5 biljoen aan inkomsten genereert uit $2,0 biljard in waardestromen. Als zelfs 10-20% van deze stroom in het komende decennium naar PayFi-netwerken verschuift, zou dit $200-400 biljoen in jaarlijkse transactiewaarde vertegenwoordigen.

Tegen 2030 wordt een on-chain waardeprojectie van $10-25 biljoen verwacht, aangedreven door innovaties in realtime afwikkeling en getokeniseerde activa. De marktkapitalisatie van stabiele munten bereikte midden 2025 $251,7 miljard, wat een enorme groei suggereert vanaf vrijwel niets vijf jaar eerder. De groeitraject suggereert een aanhoudende snelle expansie.

Institutionele acceptatie valideert de technologie, biedt liquiditeit, zorgt voor naleving van regelgeving en stimuleert grootschalige toegankelijkheid. Naarmate meer financiële instellingen PayFi-infrastructuur toepassen, versterken netwerkeffecten: meer handelaren accepteren stabiele munten, meer consumenten houden deze, meer ontwikkelaars bouwen toepassingen, meer kapitaal stroomt naar het ecosysteem. Deze zichzelf versterkende cyclus is kenmerkend voor platformswijzigingen en suggereert dat PayFi's institutionele fase slechts net is begonnen.

Regelgevings- en Nalevingslandschap

PayFi opereert op het snijvlak van betalingsregulering, bankrecht, effectenoverzicht en opkomende digitale activakaders. Het regelgevingsklimaat heeft zich snel ontwikkeld van 2023 tot 2025, waarbij de Verenigde Staten omvattende wetgeving voor stabiele munten hebben ingevoerd die als model kan dienen voor wereldwijde kaders. Het begrijpen van deze reglementen is essentieel voor iedereen die PayFi-infrastructuur bouwt of gebruikt.

De GENIUS Act: het Amerikaanse Stabiele Munten Kader

Op 18 juli 2025 ondertekende President Trump de Guiding and Establishing National Innovation for US Stablecoins Act (de GENIUS Act), wetgeving die een regelgevend kader voor betalingsstabiele munten vaststelt. Dit vertegenwoordigt de eerste uitgebreide federale wetgeving specifiek gericht op digitale activa in de geschiedenis van de VS.

Definitiestructuur: De GENIUS Act definieert betalingsstabiele munt als een digitaal activum dat wordt uitgegeven voor betalingen of afwikkelingen en inwisselbaar is tegen een vooraf bepaald vast bedrag. Cruciaal is dat de definitie nationale valuta's, bankdeposito's en effecten uitsluit, waardoor een aparte regelgevende categorie wordt gecreëerd.

Reservevereisten: Uitgevers moeten minstens één dollar aan toegestane reserves hebben voor elke uitgegeven stabiele munt, waarbij de toegestane reserves beperkt zijn tot munten en valuta's, deposito's bij verzekerde banken en kredietverenigingen, kortlopende schatkistbiljetten, terugkoopovereenkomsten gedekt door schatkistbiljetten, overheidsgeldmarktfondsen, centrale bankreserves en andere vergelijkbare door de overheid uitgegeven activa goedgekeurd door toezichthouders.

Deze verplichting zorgt ervoor dat stabiele munten volledig worden gesteund door zeer liquide, laag-risico activa. De regelgeving voorkomt scenario's zoals algoritmische stabiele munten die proberen peilingen te handhaven via arbitrage in plaats van reserves - een reactie op de instorting van TerraUSD die in 2022 $40 miljard aan waarde vernietigde.

Uitgeverslicenties: Stabiele munten kunnen worden uitgegeven door banken en kredietverenigingen via dochterondernemingen, of door niet-banken die beperkt zijn tot financiële bedrijven, tenzij de minister van Financiën en de voorzitters van de Federal Reserve en FDIC unaniem vinden dat ze geen risico's vormen voor het bank- of financiële systeem.

Dit creëert een tweeledig systeem: banken kunnen door middel van dochterondernemingen uitgeven met goedkeuring van hun bestaande toezichthouders, terwijl niet-banken federale licenties moeten verkrijgen van het Office of the Comptroller of the Currency (OCC) of moeten kwalificeren onder een staatsregime.

Staatstoezichtoptie: de wet creëert een staatsregelgevingsoptie voor niet-bankuitgevers met minder dan $10 miljard aan uitstaande stabiele munten, mits het staatsregelgevingsregime "substantieel vergelijkbaar" is met het federale tegenhanger zoals bepaald door het Stablecoin Certification Review Committee.

Deze federale-staatsstructuur probeert innovatie (door staten in staat te stellen kleinere uitgevers een vergunning te geven) in balans te brengen met veiligheid (vereisen dat er federale supervisie is zodra uitgevers een systemische schaal bereiken).

Transparantie en Rapportage: Uitgevers moeten inwisselingsprocedures voor stabiele munten opzetten en openbaar maken en periodieke rapporten over uitstaande stabiele munten en reservecompositie uitgeven, die zouden worden gecertificeerd door leidinggevenden en "gecontroleerd" door geregistreerde openbare accountantskantoren. Uitgevers met meer dan $50 miljard aan stabiele munten moeten gecontroleerde jaarrekeningen indienen.

Circle biedt al maandelijkse reserveverklaringen door een van de Big Four-accountantskantoren, wat aantoont dat dergelijke transparantie operationeel haalbaar is. De GENIUS Act maakt dit tot een vereiste.

AML- en Sanctie-naleving: De wet vereist dat FinCEN "nieuwe methoden voor het opsporen van criminele activiteiten met betrekking tot digitale activa" faciliteert en vereist dat uitgevers certificeren dat ze AML- en sanctie-nalevingsprogramma's hebben geïmplementeerd. Alle stablecoin-uitgevers moeten de technische capaciteit hebben om betalingsstabiele munten in beslag te nemen, te bevriezen of te verbranden wanneer dit wettelijk vereist is en moeten zich houden aan gerechtelijke bevelen om dit te doen.

Dit adresseren de zorgen van handhaving dat stabiele munten sanctieontduiking of witwassen zouden kunnen vergemakkelijken. De eis dat uitgevers de technische capaciteit moeten behouden om stabiele munten te bevriezen of in beslag te nemen, brengt innovatie in balans met veiligheid.

Uitsluiting van effectenwetgeving: Een betalingsstabiele munt uitgegeven door een toegestane betalingsstabiele muntuitgever is geen "effect" onder de federale effectenwetten van de VS of een "grondstof" onder de Commodity Exchange Act en valt daarom niet onder toezicht van de SEC of CFTC.

Dit biedt cruciale helderheid. Voorheen was het onduidelijk of stabiele munten effecten waren, wat een regelgevend risico creëerde. De GENIUS Act plaatst betaalstabiele munten die voldoen aan de regelgeving definitief buiten effectenregulering, hoewel het SEC- en CFTC-toezicht op andere digitale activa behouden blijft.

Implementatieplanning: de wetgeving voorziet in ongeveer 18 maanden vanaf de inwerkingtreding voor bestaande uitgevers om te voldoen. Voor bewaarinstellingen of andere entiteiten die betalen met of transacties verrichten in betalingsstabiele munten, biedt de wet een langere respijtperiode - niet later dan drie jaar na inwerkingtreding. Iedereen die transacties verricht of betalingen met dergelijke munten verzorgt moet hun activiteiten beperken tot alleen betalingsstabiele munten die zijn uitgegeven door een goedgekeurde uitgever krachtens de wet.

Wereldwijd Regelgevingslandschap

Terwijl de GENIUS Act een Amerikaans kader biedt, opereert PayFi wereldwijd. Andere jurisdicties hebben verschillende benaderingen gekozen:

Europese Unie - MiCA: Het MiCA-kader van de EU (Markets in Crypto-Assets) behandelt de regulering van stabiele munten via elektronische geldtokens (EMT) en activareferentie-tokens (ART). EMT's verwijzen naar digitale...Translation in Dutch:

Content: tokens ondersteund door een enkele fiat valuta, terwijl ART's ondersteund worden door een mandje activa. Onder MiCA kunnen alleen e-geldinstellingen of kredietinstellingen EMT's uitgeven, terwijl ART-uitgevers EU-gebaseerd moeten zijn en door regelgevers geautoriseerd.

MiCA biedt uitgebreide regulering eerder dan de VS, met handhaving die in fasen begint in 2024-2025. Echter, de aanpak is restrictiever - het beperkt uitgevers tot gereguleerde financiële instellingen vanaf het begin in plaats van een pad te creëren voor niet-bancaire innovatie.

Hong Kong: De Stablecoin Ordinance van Hong Kong, aangenomen in mei 2025, vereist dat alle uitgevers van stablecoins ondersteund door de Hong Kong dollar een vergunning verkrijgen van de Hong Kong Monetary Authority. Alle stablecoins moeten ondersteund worden door hoogwaardige, liquide reserve activa en de marktwaarde van de reservepool moet gelijk zijn aan de nominale waarde van de in omloop zijnde stablecoins.

Hong Kong's aanpak richt zich specifiek op lokale valuta stablecoins en positioneert Hong Kong als een digitaal activacentrum terwijl monetair soevereiniteit behouden blijft.

Singapore: De Monetary Authority of Singapore (MAS) heeft licentiekaders vastgesteld via de Payment Services Act. Grote stablecoin-uitgevers, waaronder Circle en Paxos, hebben licenties verkregen. Singapore balanceert innovatieondersteuning met consumentenbescherming, waarbij licentiehouders kapitaaladequaatheid, technologie risicobeheer en AML/CFT-controles moeten handhaven.

Verenigd Koninkrijk: Het VK ontwikkelt regulering voor stablecoins via de Financial Services and Markets Act en behandelt bepaalde stablecoins als gereguleerde betaalinstrumenten. De aanpak richt zich op systemische stablecoins die de financiële stabiliteit kunnen beïnvloeden, met proportionele regulering gebaseerd op schaal en gebruik.

Compliance-uitdagingen

Ondanks dat de duidelijkheid van regelgeving verbetert, blijven significante nalevingsuitdagingen bestaan voor PayFi-deelnemers:

Grensoverschrijdende complexiteit: Betalingen zijn inherent grensoverschrijdend, maar de regelgeving is jurisdictiegericht. Een stablecoin-uitgever moet voldoen aan de regelgeving in elk land waar zijn stablecoin wordt gebruikt. Dit creëert nalevingscomplexiteit: KYC-vereisten verschillen per jurisdictie, rapportageverplichtingen variëren en sanctielijsten zijn niet uniform.

De GENIUS Act probeert dit aan te pakken via bepalingen voor buitenlandse stablecoin-uitgevers. De wet staat buitenlandse betalingsinstellingen toe om stablecoins aan te bieden of te verkopen in de Verenigde Staten onder bepaalde omstandigheden, waarbij de Schatkist geautoriseerd is om te bepalen of een buitenlands regime voor regulering en toezicht op betalingsstablecoins vergelijkbaar is met de vereisten zoals vastgesteld onder de GENIUS Act.

Dit "vergelijkbaarheid"-kader zou wederzijdse erkenning mogelijk kunnen maken: als het MiCA-regime van de EU vergelijkbaar wordt geacht, zouden MiCA-gelicentieerde stablecoin-uitgevers in de VS kunnen opereren zonder aparte licensering. Echter, vergelijkbaarheidsoordelen vereisen complexe beleidsonderhandelingen.

Transactiemonitoring: AML-naleving vereist monitoring van transacties voor verdachte activiteiten. Met de transparantie van de blockchain is dit theoretisch eenvoudiger dan traditioneel bankieren - elke transactie is openbaar zichtbaar. Echter, het identificeren van uiteindelijk belanghebbenden achter portemonnee-adressen blijft een uitdaging.

Oplossingen verschijnen: blockchain-analysebedrijven zoals Chainalysis, Elliptic en TRM Labs bieden transaction monitoring tools die hoog risico portemonnees identificeren, geldstromen volgen en verdachte patronen markeren.

Sanctienaleving: De GENIUS Act onderwerpt stablecoin-uitgevers expliciet aan de Bankgeheimwet, waardoor ze verplicht zijn effectieve anti-witwas- en sanctienalevingsprogramma's op te stellen met risicobeoordelingen, verificatie van sanctielijsten en klantidentificatie.

Sanctienaleving is bijzonder complex voor stablecoins omdat ze wereldwijd kunnen bewegen zonder tussenpersonen. Traditioneel correspondentbankieren stelt sanctiescreening op meerdere punten mogelijk. Bij stablecoins hangt de handhaving af van uitgevers en in-/uitvoerplatforms die controles implementeren.

Circle demonstreerde dit vermogen in 2022 door USDC te bevriezen die geassocieerd was met adressen gesanctioneerd door de Amerikaanse Schatkist. Dit vermogen - ingebouwd in het slimme contract - zorgt ervoor dat uitgevers kunnen voldoen aan wettelijke bevelen. Echter, het creëert spanning met de censuurbestendigheidsidealen van de blockchain.

Privacyoverwegingen: Transactiemonitoring en sanctienaleving vereisen het identificeren van gebruikers. Dit conflicteert met de privacycultuur van cryptocurrency. Het compromis dat opkomt, is selectieve openbaarmaking: gebruikers verstrekken identiteit aan gereguleerde in-/uitvoergaten en uitgevers, maar kunnen pseudoniem transacties on-chain verrichten, terwijl uitgevers het vermogen behouden om portemonnees te bevriezen wanneer de wet dat vereist.

Reguleringsrisico's

Ondanks vooruitgang blijft er regelgevingsonzekerheid bestaan in verschillende gebieden:

Algoritmische stablecoins: De GENIUS Act richt zich op fiat-ondersteunde betalingsstablecoins. Endogeen onderpand stablecoins - digitale activa gekoppeld aan de waarde van een ander digitaal activum in plaats van fiat - worden niet expliciet verboden, maar de Minister van Financiën moet binnen een jaar een studie uitvoeren naar niet-betalingsstablecoins.

Dit laat vragen open over algoritmische stablecoins zoals DAI (ondersteund door crypto onderpand) en andere niet-betalingsstablecoins. De concurrerende STABLE Act van het Huis stelde een tweejarige moratorium voor op dergelijke stablecoins. Toekomstige regulering kan ze beperken of verbieden.

DeFi-integratie: Veel PayFi-gebruikerscases integreren met DeFi-protocollen: liquiditeitspools, leenmarkten, opbrengstaggregatoren. Hoe strekken AML-verplichtingen zich uit tot deze interacties? Kan een conforme stablecoin-uitgever toestaan dat zijn tokens worden gebruikt in DeFi-protocollen zonder KYC? Deze vragen blijven onopgelost.

Belastingen: Belastingheffing op cryptocurrency is berucht complex. Veroorzaakt het converteren van USD naar USDC een belastbaar feit? Wat te zeggen over on-chain transfers? Het antwoord verschilt per jurisdictie. In de VS worden stablecoins over het algemeen behandeld als eigendom, wat betekent dat elke omzetting technisch gezien kapitaalwinstaangifte kan veroorzaken, zelfs als de winsten verwaarloosbaar zijn (vanwege 1:1-koppeling).

Duidelijkere richtlijnen zijn nodig om te voorkomen dat elke stablecoinbetaling een complex belastingaangifte-evenement wordt.

Wereldwijde coördinatie: Zonder internationale coördinatie, wordt regulatoire arbitrage mogelijk. Als de VS strikte vereisten oplegt maar offshore jurisdicties niet, kunnen uitgevers ergens anders gevestigd worden.

Echter, wereldwijde harmonisatie van regelgeving is berucht moeilijk te bereiken. Betalingen opereerden historisch binnen gefragmenteerde nationale regimes. De grensoverschrijdende aard van blockchain maakt deze fragmentatie problematischer - maar creëert ook druk voor coördinatie.

De toekomstige weg

Regelgevende duidelijkheid is dramatisch verbeterd met de GENIUS Act en vergelijkbare kaders wereldwijd. Deze duidelijkheid maakt institutionele adoptie mogelijk: banken en assetmanagers kunnen PayFi-infrastructuur bouwen binnen de gereguleerde parameters.

Echter, regelgeving zal zich blijven ontwikkelen naarmate use cases opkomen en risico's zich materialiseren. Belangrijke gebieden om te monitoren zijn:

- CBDC-interactie: Hoe zullen regels omgaan met interacties tussen stablecoins en centrale bank digitale valuta's?

- Grensoverschrijdende kaders: Zullen grote economieën wederzijdse erkenning van regelgevende regimes bereiken?

- DeFi-integratieregels: Hoe zullen toezichthouders stablecoins behandelen die in gedecentraliseerde protocollen worden gebruikt?

- Privacytechnologieën: Hoe zullen regels omgaan met privacybehoudende technologieën zoals zero-knowledge proofs als toegepast op stablecoins?

- Verzekeringsvereisten: Moeten stablecoin-uitgevers verplicht worden een verzekering af te sluiten om houders te beschermen als reserves worden gecompromitteerd?

Het regelgevingslandschap is aan het stabiliseren, maar is niet statisch. PayFi-deelnemers moeten actieve nalevingsprogramma's onderhouden, regelgevende ontwikkelingen wereldwijd monitoren en constructief in gesprek gaan met beleidsmakers om kaders vorm te geven die consumenten beschermen terwijl ze innovatie mogelijk maken.

Risico's en Uitdagingen

De belofte van PayFi is significant, maar de risico's zijn dat ook. Technische kwetsbaarheden, economische instabiliteiten, regelgevende onzekerheden en adoptiebarrières bedreigen allemaal de convergentie tussen betalingen en DeFi te vertragen of te ontsporen. Een evenwichtige beoordeling vereist een eerlijke kijk op deze uitdagingen.

Technische Risico's

Schaalbaarheid en congestie: Blockchain-netwerken hebben een beperkte capaciteit. Wanneer de vraag piekt, stijgen de transactiekosten en vertragen de bevestigingstijden. Ethereum ervaarde dit tijdens de NFT-boom van 2021, met transactiekosten tussen $50-200 voor eenvoudige overboekingen. Dergelijke kosten maken kleine betalingen economisch onhaalbaar.

Layer-2 oplossingen en high-performance Layer-1 ketens bieden hier oplossingen voor, maar risico's blijven bestaan. Als een betalingsprocessor bouwt op een specifieke blockchain en dat netwerk congestie of storingen ervaart, wordt de betalingsstroom onderbroken.

Slimme contract kwetsbaarheden: Bugs in de code van slimme contracten kunnen catastrofaal zijn. Eenmaal geïmplementeerd, zijn veel slimme contracten onveranderlijk - bugs kunnen niet eenvoudig worden opgelost. De geschiedenis van DeFi omvat talrijke exploits: reëntrancy-aanvallen, flash loan exploits, overname van governance. Als PayFi-infrastructuur kwetsbaarheden bevat, zouden aanvallers fondsen kunnen stelen of operaties kunnen verstoren.

Inperking vereist rigoureuze beveiligingspraktijken: formele verificatie, meerdere onafhankelijke beveiligingscontroles, enzovoorts.

(Note: Markdown links are not translated.)Translation:

Content: audits, bug bounties, graduele uitrol met beperkte initiële stortingen. Echter, zelfs goed gecontroleerde contracten kunnen subtiele kwetsbaarheden bevatten die pas in productie aan het licht komen.

Risico's van cross-chain bruggen: Veel PayFi-use cases omvatten het verplaatsen van stablecoins tussen blockchains - Ethereum naar Polygon, Solana naar Base, enz. Brug-exploits behoren tot de meest kostbare in de cryptogeschiedenis, met miljarden die zijn gestolen. Circle's Cross-Chain Transfer Protocol (CCTP) biedt een native oplossing, maar niet alle overdrachten maken er gebruik van, en de beveiliging van bruggen blijft een continu aandachtspunt.

Sleutelbeheer: Blockchainbeveiliging is afhankelijk van de controle over privésleutels. Als een gebruiker zijn privésleutel verliest, zijn de fondsen onherroepelijk verloren. Als een hot wallet van een bedrijf wordt gecompromitteerd, kunnen fondsen direct worden gestolen zonder verhaal. Traditioneel bankieren biedt herstelmechanismen en fraudeverlening. Blockchain niet.

Oplossingen omvatten multi-signature wallets (waarbij meerdere sleutels nodig zijn om transacties te autoriseren), hardwarebeveiligingsmodules en accountabstractie (smart contract wallets met sociale recovery). Deze voegen echter complexiteit toe en zijn nog niet algemeen gebruikelijk.

Economische Risico's

Stablecoin Peg Risico: Stablecoins behouden waarde door inwisselgaranties en reserveondersteuning. Maar pegs kunnen breken. USDC verloor kort zijn peg in maart 2023 toen Circle reserves had bij de Silicon Valley Bank, die failliet ging. USDC handelde zo laag als $0.87 voordat het herstelde toen Circle bevestigde dat de reserves veilig waren.

Als een grote stablecoin zijn peg tijdens een crisis verliest, zouden PayFi-systemen die erop gebouwd zijn enorme verstoring kunnen ondervinden. Een handelaar die een afrekening van $10,000 verwacht, zou het equivalent van $8,000 kunnen ontvangen als de stablecoin depegt. Dergelijke volatiliteit ondermijnt betalingscases.

Reserveringstransparantie en audits: Circle publiceert maandelijkse attestatierapporten voor USDC-reserves, die transparantie bieden over de onderbouwing](https://coinlaw.io/usd-coin-statistics/). Echter, attestation is niet hetzelfde als een volledige audit. Tether heeft herhaaldelijk vragen gekregen over de samenstelling van reserves, hoewel het na verloop van tijd de transparantie heeft verhoogd.

De GENIUS Act verplicht gedetailleerde rapportage en audits voor grote uitgevers, wat de transparantie zou moeten verbeteren. Echter, als een uitgever zich zou misreageren over reserves (zoals sommige algorithmische stablecoins deden), zou aanzienlijke schade kunnen optreden voordat dit werd ontdekt.

Liquiditeitscrises: Zelfs goed ondersteunde stablecoins kunnen te maken krijgen met liquiditeitsmismatches. Als reserves zich in staatsobligaties bevinden (die dagen nodig hebben om te verkopen) en de vraag naar inwisseling stijgt (wat onmiddellijke contanten vereist), kunnen uitgevers moeite hebben om aan verplichtingen te voldoen. Dit is de klassieke bankcrisissituatie: activa zijn langetermijn solide maar kortetermijn illiquide.

Circle en Tether hebben hun vermogen aangetoond om grote inwisselingen aan te kunnen, waaronder miljarden dollars binnen dagen. Echter, een ware paniek - waar iedereen tegelijkertijd probeert in te wisselen - is nog niet op de huidige schaal getest.

Rendement Concurrentie: Traditionele banken betalen minimale rente op deposito's, waardoor ze kunnen profiteren van het verschil tussen wat ze depositohouders betalen en wat ze verdienen met die fondsen. De GENIUS Act verbiedt uitdrukkelijk dat stablecoin-uitgevers rente of rendement aan houders betalen.

Dit creëert concurrerende dynamieken. Als een gebruiker USDC kan houden en 0% kan verdienen of dollars kan storten in een geldmarktfonds dat 4-5% verdient, waarom zou je dan voor USDC kiezen? Uitgevers kunnen niet concurreren op rendement. Ze moeten concurreren op nut (onmiddellijke afwikkeling, programmeerbaarheid, wereldwijde toegankelijkheid). Of dit voldoende is om massale adoptie aan te drijven, moet nog blijken.

Regelgevings- en Politieke Risico's

Regelgevende Terugtrekking: De GENIUS Act is met bipartijenondersteuning en presidentiële steun aangenomen. Echter, politieke winden verschuiven. Een toekomstig bestuur of congres zou beperkingen kunnen opleggen, reservevereisten kunnen verhogen, grensoverschrijdend gebruik kunnen beperken, of zelfs stablecoins kunnen proberen te verbieden die worden gezien als bedreigend voor monetaire soevereiniteit.

China verbood cryptocurrency-transacties in 2021. India heeft soortgelijke maatregelen overwogen. Hoewel onwaarschijnlijk in de VS gezien het aannemen van de GENIUS Act, verdwijnt het regelgevingsrisico nooit volledig.

Sancties en Handhaving Overdrijving: De eis dat stablecoin-uitgevers de mogelijkheid behouden om fondsen te bevriezen, creëert een nieuw drukpunt. Als regeringen bevriezingen eisen voor activiteiten die verder gaan dan universeel erkende misdrijven - politieke dissentie, niet-goedgekeurde transacties, associatie met gesanctioneerde regio’s in plaats van individuen - zouden stablecoins instrumenten kunnen worden van censuur.

Dit is niet hypothetisch. Traditioneel bankieren staat al onder druk om accounts te bevriezen om redenen die verder gaan dan duidelijke illegaliteit. Als stablecoins de controlepunten van traditioneel bankieren repliceren, kunnen ze de kwetsbaarheden voor politieke druk repliceren.

Fragmentatie: Als elk rechtsgebied incompatibele regelgeving ontwikkelt, kan dit leiden tot gefragmenteerde stablecoin-markten. Een stablecoin die voldoet aan de Amerikaanse GENIUS Act is mogelijk niet bruikbaar in Europa. Een stablecoin die voldoet aan de EU-MiCA kan beperkingen ondervinden in Azië. Dit zou de belofte van PayFi van naadloze wereldwijde betalingen ondermijnen.

Het vergelijkbaarheidskader van de GENIUS Act probeert dit aan te pakken, maar internationale coördinatie is een uitdaging. Zonder dat, zou PayFi kunnen splitsen in regionale systemen met beperkte interoperabiliteit - het tegenovergestelde van zijn wereldwijde visie.

Adoptie Barrières

Gebruikerservaring: Ondanks verbeteringen blijft blockchaintechnologie complex voor gemiddelde gebruikers. Privésleutels, gaskosten, netwerkselectie, walletbeheer - deze concepten zijn verwarrend voor niet-technische gebruikers. Als PayFi gebruikers vraagt blockchain-mechanismen te begrijpen, zal massale adoptie beperkt blijven.

Oplossingen omvatten accountabstractie (wallets die complexiteit verbergen), fiat on/off-ramps direct geïntegreerd in toepassingen, en bewaarservices (waarbij gebruikers geen sleutels beheren). Echter, elke oplossing brengt afwegingen met zich mee tussen gebruiksvriendelijkheid en de decentralisatie die blockchain waardevol maakt.

Zakelijke Inertie: Bestaande betalingssysteemplatforms werken, zelfs als ze inefficiënt zijn. Bedrijven hebben kredietkaartverwerkers, boekhoudsoftware, payrollproviders geïntegreerd. Overschakelen naar PayFi vereist integratiewerk, personeelstraining en risicotolerantie. Voor veel bedrijven zijn de voordelen nog niet aantrekkelijk genoeg om de transitie kosten te rechtvaardigen.

Volatiliteitsperceptie: Hoewel stablecoins hun pegs behouden, creëert de reputatie van cryptocurrency als volatiel aarzeling. Een schatbewaarder die zich comfortabel voelt met het bedrijf kan weerstand bieden omdat ze crypto als speculatief en risicovol waarnemen. Educatie en aangetoonde stabiliteit in de tijd kunnen dit adresseren, maar perceptieverschuivingen verlopen traag.

Netwerkeffecten: Betalingssystemen vertonen sterke netwerkeffecten - ze worden waardevoller naarmate meer deelnemers meedoen. Vandaag de dag USDC is toegankelijk voor meer dan 500 miljoen eindgebruikers portefeuilles, wat indrukwekkend klinkt maar minder is dan 10% van de internetgebruikers wereldwijd. Totdat PayFi mainstream penetratie bereikt, zal het geconfronteerd worden met kip-en-ei uitdagingen: verkopers accepteren niet omdat gebruikers het niet hebben, gebruikers adopteren niet omdat verkopers het niet accepteren.

Existentiële Vragen

Buiten specifieke risico's blijven bredere vragen over de levensvatbaarheid van PayFi op lange termijn:

Concurrerende Centrale Bank Digitale Valuta: Als centrale banken digitale valuta's uitgeven met vergelijkbare eigenschappen (onmiddellijke afwikkeling, programmeerbaarheid), zouden stablecoins dan nog nodig zijn? CBDC's zouden regelgevende voordelen kunnen hebben (geen reserverisico, overheidssteun, verplichte acceptatie) die private stablecoins verdringen.

Echter, CBDC's repliceren mogelijk niet alle voordelen van stablecoins. Overheden zouden grensoverschrijdend gebruik kunnen beperken om kapitaalcontroles te behouden. Ze zouden programmeerbaarheid kunnen beperken om regelgevingsarbitrage te voorkomen. Stablecoins en CBDC's zouden naast elkaar kunnen bestaan, met verschillende gebruikscasussen.

Evolutie van traditionele betaalsystemen: Betalingssystemen blijven niet stilstaan. FedNow, PIX, instant SEPA, en UPI laten zien dat traditionele infrastructuur realtime afwikkeling kan bieden zonder blockchain. Als deze systemen het snelheidprobleem oplossen, welke voordelen biedt PayFi dan nog?

Het antwoord ligt in programmeerbaarheid en composabiliteit - mogelijkheden die moeilijk te retro-fittten zijn op legacy-systemen. Echter, als traditionele systemen programmeerbare functies toevoegen, vervaagt het onderscheid.

Beveiliging-Decentralisatie Agenda: Echt gedecentraliseerde systemen zijn moeilijker te reguleren, vatbaarder voor illegaal gebruik, en moeilijker te voorzien van verhaal als er iets misgaat. Compliant PayFi-systemen offeren enige decentralisatie op voor regelgevingsgeschiktheid en gebruikersbescherming. Dit kan ze essentieël maken traditioneel financieren met blockchain-branding - sneller en goedkoper maar niet fundamenteel anders.