Stablecoins zijn gestegen tot meer dan $300 miljard in omloop en verwerken nu meer jaarlijkse transacties dan Visa en Mastercard samen, wat een ongekende uitdaging vormt voor het traditionele bankensysteem. Deze digitale tokens, gekoppeld aan de dollar, stellen gebruikers in staat om direct, 24/7 geld over te maken zonder tussenkomst van banken—een mogelijkheid die financiële instellingen wereldwijd dwingt een ongemakkelijke vraag over hun toekomstige relevantie te onderzoeken. Terwijl toezichthouders van Washington tot Londen zich haasten om de risico's in te dammen, intensiveert het conflict tussen dit parallelle financiële systeem en eeuwenoude bankiers, met biljoenen dollars en de architectuur van de mondiale financiën die op het spel staan.

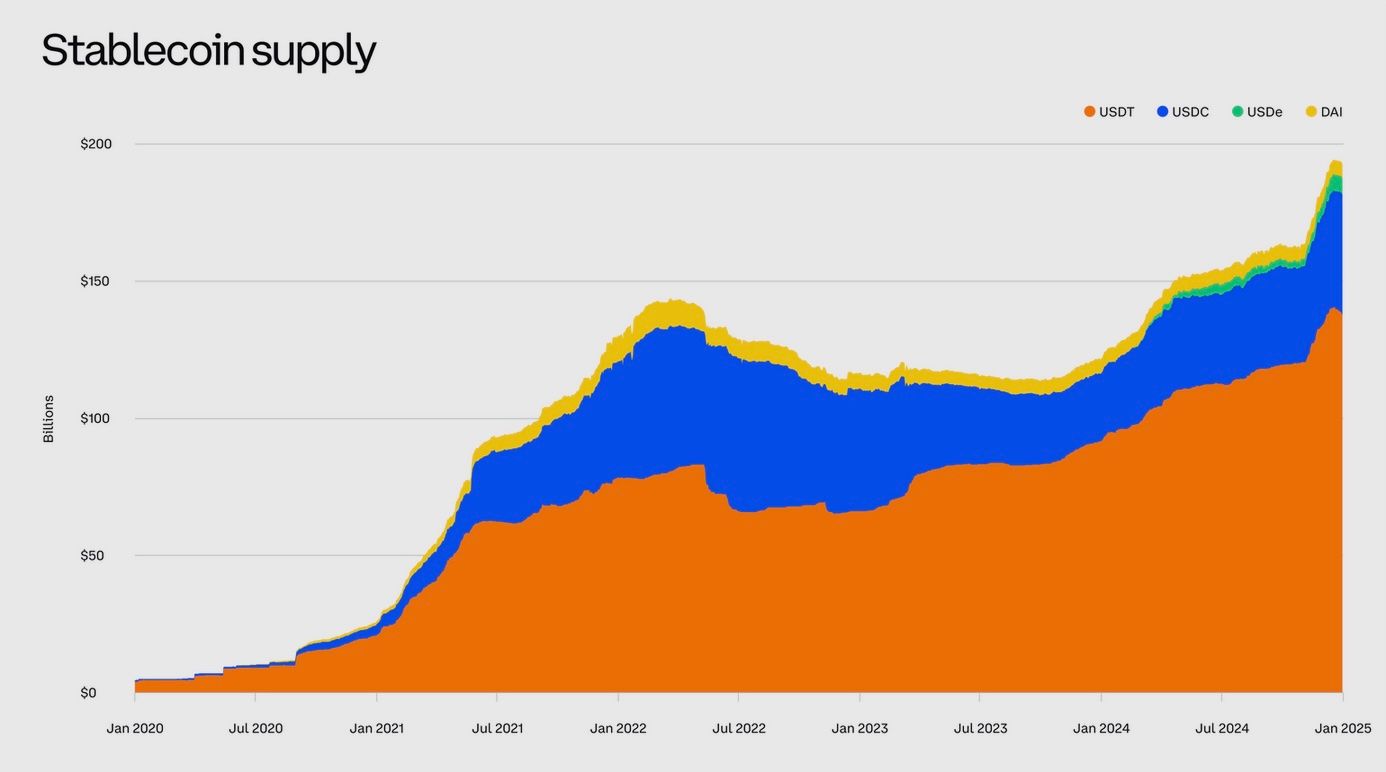

Stablecoins zijn in slechts een paar jaar geëxplodeerd van niche crypto-tokens naar een enorme wereldwijde activaklasse. Deze digitale munten, gekoppeld aan traditionele valuta's – voornamelijk de Amerikaanse dollar – hebben nu meer dan $300 miljard in omloop, vanaf praktisch niets een decennium geleden. In 2024 alleen al faciliteerden stablecoins een verbazingwekkende $27,6 biljoen aan transacties, zelfs de jaarlijkse volumes van Visa en Mastercard overtreffend. Achter deze krantenkoppen schuilt echter een potentiële financiële revolutie die zowel opwindend als verontrustend is: stablecoins nemen functies over die lang door banken werden gedomineerd.

Hun snelle groei roept een scherpe vraag op voor de toekomst van financiën – zullen deze private digitale dollars het banksysteem aanvullen of uiteindelijk eruit concurreren?

Regelgevers en bankiers wereldwijd houden de situatie nauwlettend in het oog. Stablecoins begonnen als een handige brug tussen fiatgeld en cryptocurrencies, maar hun exploderende populariteit begint door te sijpelen in de mainstream finance. Ze bieden de mogelijkheid om dollars (of andere fiatwaarden) onmiddellijk en 24/7 over landsgrenzen heen te sturen, zonder een bank als tussenpersoon te gebruiken.

Die belofte van snel, goedkoop transactieverkeer is verleidelijk voor bedrijven en particulieren – en mogelijk bedreigend voor traditionele banken die profiteren van betalingsvergoedingen en het beheer van deposito's. Financiële autoriteiten van Londen tot Washington hebben hun zorgen geuit dat stablecoins geld buiten het gereguleerde banksysteem kunnen verplaatsen, wat de rol van banken in betalingen en kredietcreatie kan ondermijnen.

De gouverneur van de Bank of England, Andrew Bailey, waarschuwde zelfs banken tegen het uitgeven van hun eigen stablecoins, en Christine Lagarde, president van de Europese Centrale Bank, waarschuwde dat privé-uitgegeven stablecoins risico's vormen voor het monetair beleid en de financiële stabiliteit. Naarmate stablecoins verder doordringen in de mainstream, staan gevestigde banken voor de keuze: innoveren en aanpassen, of toekijken hoe deze nieuwe vorm van digitaal geld hun terrein erodeert.

Wat zijn Stablecoins? Top Stablecoins en hun Groei

Stablecoins zijn een categorie van cryptocurrency ontworpen om een stabiele waarde te behouden door 1-op-1 te koppelen aan een activum zoals een nationale valuta. De meeste zijn gekoppeld aan fiat valuta's zoals de Amerikaanse dollar, wat betekent dat één token bedoeld is om inwisselbaar te zijn voor één dollar. Om die peg in stand te houden, ondersteunen uitgevers van stablecoins hun munten met reserves van echte activa – meestal contant geld, kortlopende staatsobligaties, of andere zeer liquide investeringen. In wezen functioneert een stablecoin als een digitaal IOU voor fiatgeld dat in reserve wordt gehouden. Deze structuur stelt gebruikers in staat te transacteren in een cryptocurrency-token dat de prijsstabiliteit heeft van traditioneel geld, in tegenstelling tot volatiele activa zoals Bitcoin.

Stablecoins ontstonden in de midden-2010s als hulpmiddelen voor cryptohandelaren die een veilige parkeerplaats tussen transacties zochten. In plaats van uit te cashen naar een bankrekening (wat traag kan zijn en kosten kan met zich meebrengen), konden handelaren overschakelen naar een in dollars gekoppeld token op een crypto-uitwisseling om in de digitale wereld te blijven. De afgelopen jaren zijn stablecoins echter uit hun crypto-niche gegroeid. Tegenwoordig worden hun toepassingen uitgebreid naar onder meer geldzendingen, betalingen, en als waardeopslag in landen met instabiele valuta's. De totale waarde van Amerikaanse dollar stablecoins is gestegen van slechts enkele miljarden een paar jaar geleden naar ruwweg $250–300 miljard in 2025 – een zo dramatische toename dat beleidsmakers rapporteren dat de stablecoin-markt 'de afgelopen 18 maanden meer dan verdubbeld is'. Opmerkelijk is dat aan de dollar gekoppelde tokens deze sector domineren: meer dan 99% van alle stablecoin waarde is gekoppeld aan USD, wat de voorsprong van de dollar in deze digitale arena onderstreept.

Laten we een kijkje nemen naar enkele van de toonaangevende stablecoins van vandaag.

Tether (USDT)

Gelanceerd in 2014, is Tether's USDT veruit de grootste stablecoin. Het heeft een marktkapitalisatie rond de $180 miljard (goed voor meer dan de helft van alle stablecoins in omloop) en wordt uitgegeven door een privébedrijf dat nu gevestigd is in El Salvador. De reserves van USDT worden grotendeels aangehouden in Amerikaanse staatsobligaties en cash-equivalenten, en de groei van Tether is opmerkelijk – de laatste rapportages van het bedrijf toonden aan dat het $13,7 miljard aan winst behaalde in 2024 en nu ongeveer $98 miljard in Amerikaanse staatsobligaties bezit ter ondersteuning van zijn tokens. Oorspronkelijk populair op crypto-uitwisselingen, wordt USDT wereldwijd steeds vaker gebruikt als een de facto dollarvervanger in landen met volatiele valuta's.

USD Coin (USDC)

De op een na grootste stablecoin, USDC, wordt uitgegeven door Circle (een Amerikaanse fintech firma) in samenwerking met Coinbase. De circulatie van USDC piekte rond de $50 miljard en bedraagt momenteel ongeveer $25–30 miljard. Gepromoot als een meer transparante en gereguleerde stablecoin, publiceert USDC regelmatige attestaties van zijn reserves (aangehouden in contant geld en kortlopende staatsobligaties) en heeft veilige relaties opgebouwd met Amerikaanse banken en bewaarders. Het wordt veel gebruikt in de crypto-industrie en door sommige betalingsbedrijven, gewaardeerd om zijn nalevingsmaatregelen. Circle heeft ook de Euro Coin (EUROC) geïntroduceerd, gekoppeld aan de euro, hoewel niet-USD stablecoins relatief klein blijven.

Dai (DAI)

Een innovator in gedecentraliseerde financiën, DAI, is een stablecoin die niet door een bedrijf wordt uitgegeven, maar door het MakerDAO-protocol op Ethereum. Het behoudt zijn $1-peg door een bovenmatig onderpandstelsel van crypto-activa (zoals Ether) die zijn vastgelegd in smart contracts. De aanbod van DAI is ongeveer $5 miljard. De gedecentraliseerde aard betekent dat geen enkele entiteit zijn reserves bezit, wat gebruikers aantrekt die censuurweerstand waarderen – hoewel de stabiliteitsmechanismen DAI complexer maken, en het geleidelijk echte wereld activa heeft geïntroduceerd in zijn onderpandmix om vertrouwen te versterken.

Ripple USD (RLUSD)

Een nieuwere deelnemer, RLUSD, werd eind 2024 gelanceerd door het fintech-bedrijf Ripple en heeft snel terrein gewonnen. Ondersteund 1:1 door dollars en staatsobligaties, overtrof de circulerende voorraad van RLUSD $500 miljoen binnen zeven maanden na lancering, waardoor het tot de top 20 stablecoins wereldwijd behoort. Deze groei is gedreven door institutionele adoptie: zo heeft Ripple BNY Mellon beveiligd als de bewaarder van RLUSD's reserves, gebruikmakend van een van 's werelds grootste bewaarbanken om vertrouwen en naleving te verbeteren. Ripple positioneert RLUSD voor zakelijk gebruik en grensoverschrijdende betalingen, en zelfs sommige gereguleerde banken (zoals Amina Bank in Zwitserland) zijn begonnen met het aanbieden van bewaar- en handelsdiensten voor RLUSD – een teken van de vervagende grenzen tussen stablecoin-providers en traditionele financiën.

Euro en Andere Valuta Stablecoins

Een verscheidenheid aan stablecoins koppelt aan valuta's zoals de euro, Britse pond, of Japanse yen, hoewel hun voetafdruk beperkt blijft ten opzichte van dollartokens. Zo hebben Stasis Euro (EURS) en Circle’s EUROC elk een marktkapitalisatie in de lage honderden miljoenen. In 2023 werd Société Générale in Frankrijk de eerste grote bank die een stablecoin uitgaf (een dollar-ondersteunde token genaamd “CoinVertible”), maar het heeft tot nu toe slechts ongeveer $30 miljoen in omloop. Desalniettemin legt Europa de basis voor groei: de nieuwe MiCA regelgeving van de EU biedt een enkel licentieregime voor op de euro gebaseerde stablecoins in 27 landen, en een consortium van negen Europese banken (waaronder ING en UniCredit) kondigde onlangs plannen aan om samen een euro stablecoin te lanceren. Deze inspanningen weerspiegelen een erkenning dat digitale innovatie op het gebied van geld niet beperkt is tot dollars, zelfs als USD stablecoins momenteel de grootste rol spelen.

Bruikbaarheid in de Echte Wereld

Ondanks de proliferatie van stablecoins, is het belangrijk op te merken hoe ze vandaag worden gebruikt. Studies tonen aan dat ruwweg 90% van de stablecoin-transactievolumes nog steeds afkomstig is van cryptomarkt activiteit – het handelen tussen digitale activa – terwijl slechts ongeveer 6–10% van het volume bestemd is voor betalingen voor goederen en diensten in de echte wereld.

Met andere woorden, het gebruik van stablecoins in de "echte economie" is nog in de kinderschoenen, en hun penetratie in alledaagse handel is beperkt. De totale uitstaande voorraad van stablecoins is ook klein in verhouding tot traditionele geldvoorraden – ongeveer 1% van de Amerikaanse M2 geldhoeveelheid. Voorlopig dienen stablecoins voornamelijk als digitale liquiditeit in de cryptomarkten en als een handig grensoverschrijdend overdacht hulpmiddel voor een subset van gebruikers. Maar als de adoptie zich blijft voortzetten, kunnen stablecoins evolueren van een ondersteunende rol naar een centrale rol in de mondiale financiën. Dat vooruitzicht wekt bij banken zowel opwinding als bezorgdheid in gelijke mate.

Waarom Stablecoins een Bedreiging Kunn

en Vormen voor Traditionele Banken

Commerciële banken zijn al lang de poortwachters van geld, profiterend van het saldo van klantendeposito's en de kosten van betalingsverwerking. Stablecoins dagen potentieel beide rollen uit. Door een in dollars gedenomineerd activum buiten het banksysteem aan te bieden, nodigen stablecoins mensen en bedrijven uit om waarde te houden in digitale tokens in plaats van bankrekeningen. En door peer-to-peer, internetgebaseerde transacties mogelijk te maken, kunnen stablecoins het bankgerichte betalingsnetwerk omzeilen.

Deze paradigmaverschuiving doet meerdere bedreigingsvectoren op voor banken.

Vermindering van Bankdeposito's

Banken vertrouwen op deposito's als hun kernfinanciering om... Content: leningen. Als gebruikers grote sommen overboeken naar stablecoins, kunnen de deposito's die banken anders zouden gebruiken om aan de economie te lenen, worden afgetapt. In de ogen van banktoezichthouders is dit een grote zorg. Sarah Breeden, plaatsvervangend gouverneur van de Bank of England, waarschuwde onlangs dat aanzienlijke uitstroom van deposito's naar stablecoins zou kunnen leiden tot een “plotselinge daling van de kredietverlening” aan bedrijven en huishoudens als banken dat geld niet snel kunnen vervangen.

Met andere woorden, als miljoenen klanten contant geld uit spaarrekeningen zouden halen om stablecoins te kopen, zouden banken mogelijk moeten zoeken naar andere financieringsbronnen (zoals dure wholesale leningen) of moeten bezuinigen op leningen – een scenario dat de economische activiteit zou kunnen verstikken. Dit is een reden waarom de BoE het idee heeft geopperd om te beperken hoeveel stablecoins men kan houden (bijvoorbeeld £10,000–£20,000 per persoon aanvankelijk) totdat de sector veilig is bevonden. Geen enkele andere grote jurisdictie heeft dergelijke limieten, maar het loutere voorstel onderstreept de angst van banken voor een vlucht van deposito's.

Verminderd Inkomen uit Betalingen

Stablecoins maken bijna-instantane, grensoverschrijdende transacties mogelijk, vaak voor slechts enkele centen aan netwerkvergoedingen, wat sterk contrasteert met traditionele bankoverschrijvingen of grensoverschrijdende overmakingen die hogere kosten met zich meebrengen en dagen duren. Als stablecoins wijdverbreid worden gebruikt voor betalingen, zouden banken en kaartnetwerken inkomsten kunnen verliezen.

Bijvoorbeeld, het verzenden van $100 naar een vriend in het buitenland via stablecoin kan veel goedkoper en sneller zijn dan het gebruik van een bankoverschrijving of diensten zoals Western Union. Al gebruiken crypto-bekwame gebruikers in opkomende markten dollar stablecoins om geld naar het buitenland te sturen of online aankopen te doen, waarbij bankomzettingen en vergoedingen worden vermeden. Naarmate de infrastructuur van stablecoins verbetert en integreert met gebruiksvriendelijke apps, zou het de dominantie van door banken bemiddelde betalingskanalen kunnen aantasten, vooral voor grensoverschrijdende en hoogwaardige overmakingen, waar banken historisch gezien hoge marges genoten.

Concurrentie voor Klanten en “Financiële Data”

Een toekomst waarin salarissen, facturen of e-commerce worden afgehandeld in stablecoins, is een toekomst waarin klanten mogelijk geen traditionele betaalrekening nodig hebben voor dagelijkse financiën – ze zouden kunnen overboeken vanuit een digitale portemonnee. Dat impliceert dat banken het risico lopen de klantrelatie en de waardevolle data die daarmee gepaard gaat, te verliezen.

Grote stablecoin-uitgevers of wallets zouden enorme economische macht kunnen verkrijgen. Amerikaanse toezichthouders merkten op dat een wijd geaccepteerde stablecoin en zijn wallet “enorme economische macht” zouden kunnen hebben en gebruikers mogelijk kunnen afsluiten, waardoor het moeilijker wordt voor hen om van dienst te wisselen. Dit echoot hoe techgiganten marktmacht veroverden: door het platform te bezitten waarlangs gebruikers transacties verrichten. Als een particuliere stablecoin (bijvoorbeeld een uitgegeven door een consortium van grote tech- of financiële firma's) een dominant ruilmiddel werd, zou het transactiegegevens en toegang kunnen controleren op manieren die banken volledig omzeilen.

“Shadow Bank” Risico's en Runs

Stablecoin-uitgevers vervullen een bankachtige functie – ze ontvangen geld en houden reserves aan om een monetaire verplichting te dekken – maar ze hebben historisch gezien buiten de volledige bankregelgevende kaders geopereerd. Dit roept zorgen op over financiële stabiliteit. Banklobbyisten wijzen erop dat als een stablecoin-uitgever zwaar investeert in bankdeposito's (om rendement op reserves te verdienen) maar niet onder hetzelfde toezicht valt, het nieuwe risico's kan opleveren. Het Bank Policy Institute, een vereniging van grote banken, heeft gewaarschuwd dat stablecoins een nieuwe bron van runs op het banksysteem zouden kunnen worden.

Hun logica: als uitgevers veel van hun reserve-activa als onverzekerde deposito’s bij verschillende banken zouden plaatsen, zou een plotselinge golf van opnames (een run op de stablecoin) die uitgevers dwingen om massaal geld van banken terug te trekken, wat de liquiditeit van die banken zou kunnen ontwrichten. In een recente analyse vergeleek BPI deze dynamiek met de run op geldmarktfondsen in 2008 die de financieringsmarkten van banken bijna bevroor.

Ze merkten op dat zo'n stablecoin-gedreven liquiditeitscrisis “nauw lijkt op de dynamiek die tot de wereldwijde financiële crisis leidde” – een angstaanjagende vergelijking die bankmanagers zeker niet lichtvaardig nemen.

Disintermediatie en Kredietcrisis

Zelfs buiten een acuut “run” scenario, zou de groei van stablecoins banken in normale tijden geleidelijk kunnen disintermediëren. Als mensen vertrouwen dat een gereguleerde stablecoin net zo goed is als een bankdeposito om geld in te houden, zouden ze meer contant geld in stablecoins kunnen bewaren (mogelijk enige opbrengst verdienend via cryptoplatforms) en minder in laagrenderende bankrekeningen.

Analisten schatten dat als stablecoins grotendeels worden gedekt door veilige staatsobligaties (schatkistpapier) in plaats van bankleningen, dan wordt het geld dat in stablecoins stroomt gebruikt om staatsschulden te financieren, niet uitgeleend door banken aan bedrijven en consumenten.

Een prominente schatting suggereerde dat in een scenario waar de acceptatie van stablecoins sterk toeneemt, bankdeposito's met maar liefst 20% zouden kunnen dalen – een dramatische inkrimping van de balans van de traditionele banksector. Zelfs conservatievere aannames voorzien nog steeds een “aanzienlijke daling van deposito's” als waarschijnlijk als stablecoins blijven groeien. Voor banken betekent minder deposito's minder brandstof voor kredietcreatie, of dat ze fondsen moeten werven via duurdere kanalen, waardoor de winstmarges worden onder druk gezet. Het netto-effect zou een inkrimping kunnen zijn van de rol van banken in financiële intermediation.

Hoe Groot Is de Bedreiging?

Het is de moeite waard te benadrukken dat de impact van stablecoins vandaag nog geen existentiële bedreiging is voor het bankwezen.

Zelfs rond de $300 miljard in stablecoins is klein in vergelijking met de triljoenen in Amerikaanse bankdeposito's. En zoals opgemerkt, is het overgrote deel van het gebruik van stablecoins tot nu toe in het cryptohandel domein, niet concurrerend met dagelijks retailbankieren. Veel sceptici beweren dat op de huidige schaal stablecoins “geen materiële bedreiging” vormen voor financiële stabiliteit of bankdeposito franchises.

Echter, de trend maakt bankiers ongemakkelijk.

Beleidsmakers hebben opgemerkt dat de marktwaarde van stablecoins op een gegeven moment met 500% in een jaar steeg en veel groter zou kunnen groeien met nieuwe gebruiksscenario's. In de VS hebben functionarissen openlijk gesuggereerd dat als stablecoins rente zouden betalen, ze aanzienlijk meer vraag zouden kunnen aantrekken weg van bankdeposito's.

Projecties van Wall Street onderzoek variëren sterk – van een gematigd scenario van $500 miljard in stablecoins tegen 2028, tot optimistische gevallen van $2-3 triljoen in stablecoins binnen dit decennium.

Op dat niveau zouden stablecoins beginnen het lagere bereik van geldhoeveelheidsmaatregelen en de traditionele depositobasis te benaderen. Het is deze potentie voor snelle opschaling – en de moeilijkheid om het in te dammen zodra het van de grond komt – die CEO's van banken en centrale bankiers wakker houdt.

Ze vrezen een soort uber-“nauwe bank” toekomst waar enorme hoeveelheden geld in stablecoins zitten (volledig gedekt door veilige activa, ja, maar buiten de leningkanalen van banken), waardoor banken minder relevant worden voor de geldstroom in de economie.

Hoe Banken Reageren op de Uitdaging van Stablecoins

Met zowel het vooruitzicht van verstoring als kans, negeren veel banken stablecoins niet langer – ze engageren met de technologie en vormen strategieën om samen te bestaan met of er tegenin te gaan.

Hier is hoe traditionele banken reageren op de opkomst van stablecoins.

Lanceren van Hun Eigen Digitale Cash Tokens

Een aantal grote banken heeft besloten dat als stablecoins hier zijn om te blijven, zij ze liever uitgeven of controleren dan gedisintermedieerd te worden. In een ongekende samenwerking kondigden tien van 's werelds grootste banken – waaronder Bank of America, JPMorgan Chase, Goldman Sachs, Citi, Barclays, Deutsche Bank en anderen – in oktober 2025 aan dat ze gezamenlijk een nieuwe stablecoin verkennen die gekoppeld zou worden aan grote valuta's zoals de dollar, euro en pond.

Dit consortium is bedoeld om blockchain-gebaseerde tokens volledig gedekt door G7-valuta's te creëren, effectief een door banken beheerd stablecoin-netwerk. Het project (nog in de vroege stadia) is bedoeld om aan de vraag van klanten naar digitale activa te voldoen en ervoor te zorgen dat elke stablecoin onderworpen blijft aan robuuste regulatoire en risicobeheersnormen die banken moeten volgen.

De vorming van deze groep is veelzeggend: het is een defensieve zet om grip te krijgen op digitale activa op de eigen voorwaarden van banken.

Eerder testten een paar individuele banken de wateren met eigen tokens.

JPMorgan’s “JPM Coin” werd in 2019 gelanceerd als een interne afwikkelingsmunt voor zakelijke klanten, in wezen een getokeniseerd deposito dat wordt gebruikt om direct waarde over te dragen binnen het netwerk van JPMorgan.

Door 2023–24 breidde JPMorgan deze inspanningen uit door de “JPMorgan Deposit Tokens” uit te rollen voor grensoverschrijdende betalingen onder institutionele klanten.

Dit zijn geen publieke stablecoins die verhandelbaar zijn op beurzen, maar eerder digitale dollars die bestaan op een toelaatbare blockchain beheerd door de bank – een soort privé stablecoin alleen beschikbaar voor de klanten van de bank. Andere banken zoals BNY Mellon, HSBC en Wells Fargo hebben pilots uitgevoerd of zich aangesloten bij consortia die experimenteren met getokeniseerde deposito's en interbancaire betalingsmunten. Dit duidt erop dat grote banken een toekomst zien waar geld op de ledger (blockchain-gebaseerde representaties van deposito's) gebruikelijk zou kunnen worden voor afwikkeling – mogelijk de snelheid van stablecoins biedend maar binnen de gereguleerde bankwereld.

Omarmen van Regulerende Duidelijkheid en Concurreren op Vertrouwen

Tot voor kort gingen Amerikaanse banken voorzichtig om met stablecoins, deels vanwege onduidelijke regels. Maar het momentum verschoof met de goedkeuring van de Amerikaanse “Stablecoin Bill” (soms de GENIUS Act genoemd) in 2025, die voor het eerst een federale raamwerk biedt voor banken om betalingsstablecoins uit te geven onder toezicht. Met wettelijke goedkeuringen die verschijnen, zijn de CEO's van banken merkbaar optimistischer geworden over deelname.

Tijdens een bespreking van de financiële resultaten van het tweede kwartaal van 2025 vertelde Jamie Dimon, CEO van JPMorgan, aan analisten: “We gaan betrokken zijn bij zowel JPMorgan depositomunten als stablecoins - om het te begrijpen, om er goed in te zijn.” Deze pragmatische aanpak – betrokken raken in plaats van te verzetten – toont aan dat banken weten dat ze de vraag van klanten naar digitale dollar niet kunnen negeren.Here is the English to Dutch translation based on your instructions:

Content: tokens.

Jane Fraser, CEO van Citigroup, herhaalde dit sentiment en zei dat Citi “kijkt naar de uitgifte van een Citi stablecoin” en benadrukte dat de bank al actief is in vier landen met “getokeniseerde depositosystemen” voor 24/7 grensoverschrijdende betalingen. Volgens haar zijn innovaties zoals stablecoins en depostokens “een goede kans voor ons” en sluiten ze aan bij Citi's doel om realtime wereldwijde transacties voor klanten mogelijk te maken.

Dergelijke publieke verklaringen van topbankiers zouden een paar jaar geleden ondenkbaar zijn geweest; nu worden ze feitelijk verwacht, aangezien zowel aandeelhouders als toezichthouders willen horen dat banken een plan voor digitale activa hebben.

Een voordeel waar banken op inzetten is vertrouwen en veiligheid.

In tegenstelling tot onafhankelijke cryptobedrijven worden banken streng gereguleerd en genieten ze over het algemeen openbaar vertrouwen met geld.

Banken kunnen dat benutten door stablecoins uit te geven die worden gezien als veiligere, volledig verzekerde of conforme alternatieven. Een bank-uitgegeven stablecoin zou bijvoorbeeld potentieel met FDIC-verzekering kunnen komen tot bepaalde limieten (als gestructureerd als getokeniseerde deposito's), iets wat geen enkele huidige crypto-native stablecoin biedt.

Zelfs zonder dat kunnen banken verzekeren dat hun munten 100% gereserveerd zijn in contanten bij de centrale bank of in verzekerde bankrekeningen, en onderworpen aan regelmatige audits door toezichthouders – waarmee zorgen over de ondoorzichtigheid van sommige bestaande stablecoin-uitgevers worden weggenomen. In de competitieve stablecoin-arena zou een “gereguleerde bankmunt” instellingen of gebruikers kunnen aantrekken die tot nu toe hebben gewacht vanwege tegenpartijrisico's.

Samenwerken en Diensten Aanbieden aan Stablecoin Bedrijven

Niet alle banken willen hun eigen munt lanceren – velen vinden in plaats daarvan manieren om inkomsten te genereren uit het stablecoin-ecosysteem. Een duidelijk voorbeeld is dat banken optreden als bewaarders of beheerders voor stablecoin reserves. In het midden van 2025 werd BNY Mellon – Amerika’s oudste bank – door Ripple gekozen om de reserve activa voor de nieuwe RLUSD stablecoin te bewaren.

In deze rol houdt BNY de Amerikaanse dollar deposito's en schatkistbiljetten die RLUSD-tokens onderpand bieden, wat een extra toezichtlaag biedt. Dit is een wederzijds voordelige regeling: de stablecoin-uitgever kan een blue-chip bank adverteren die zijn fondsen beschermt, en de bank verdient vergoedingen voor zijn bewaardiensten (en behoudt een positie in de digitale activaruimte).

Op dezelfde manier hebben U.S. Bank en State Street bewaardiensten verleend voor reserve activa van sommige stablecoin-exploitanten. Zelfs Silvergate Bank (een inmiddels failliete bank die op crypto was gericht) hield op een bepaald moment de reserves van Circle's USDC. Deze dienstverlenende benadering stelt banken in staat te profiteren van de opkomst van stablecoins zonder er noodzakelijkerwijs zelf een uit te geven.

Bancoren richten zich ook op rollen als marktmakers en afwikkelingsagenten voor stablecoins.

Betalingsgiganten Visa en Mastercard zijn begonnen met het integreren van stablecoin-settlementen in hun netwerken (bijv. cryptoplatforms toestaan om kaartbetalingen in USDC af te wikkelen). Veel van die stromen omvatten nog steeds partnerbanken op de achtergrond. Visa’s USDC-afwikkelingspilot in 2021 schakelde bijvoorbeeld een ankerbank in om de USDC te ontvangen en om te zetten naar dollars. Naarmate deze kaartnetwerken de ondersteuning voor stablecoins uitbreiden, brengen ze meer banken in de "plumbing" – waardoor banken niet volledig uit de vergoedingen worden uitgesloten.

Infrastructuur Upgraden en Concurreren op Snelheid

Een defensieve maar belangrijke reactie van banken is om traditionele betalingen sneller en goedkoper te maken, waardoor de kloof die stablecoins exploiteren wordt gedicht.

De lancering van nieuwe realtime-betalingssystemen zoals FedNow in de Verenigde Staten en de voortdurende uitbreiding van directe bankoverschrijvingsregelingen wereldwijd zijn gedeeltelijk bedoeld om de kritiek dat bankbetalingen “traag en duur” zijn, teniet te doen. Als het versturen van geld via je bank net zo direct wordt als het versturen van een stablecoin, neemt de prikkel om het banksysteem te verlaten af. Banken investeren in het moderniseren van hun kernsystemen, het adopteren van technologieën zoals blockchain voor back-office afwikkeling (zelfs voor niet-crypto activa), en het verkennen van interoperabiliteit tussen legacy-netwerken en blockchain-netwerken.

Enkele banken zijn toegetreden tot projecten om atomaire afwikkeling van getokeniseerde activa tegen contanten mogelijk te maken (bijvoorbeeld het onmiddellijk afwikkelen van een aandelentransactie met een getokeniseerde dollar). Al deze inspanningen zijn bedoeld om ervoor te zorgen dat zelfs als de vorm van geld verandert (van papier naar digitale tokens), banken de belangrijkste tussenpersonen blijven die de beweging mogelijk maken.

Beïnvloeden en Regulering Vormgeven

Tot slot zijn banken zwaar betrokken bij toezichthouders om de spelregels vorm te geven.

De banksector heeft enerzijds gepleit voor streng toezicht op aanbieders van niet-bank stablecoins – in de overtuiging dat alles dat functioneert als geld in de economie aan bankachtige regulering moet worden onderworpen om een gelijk speelveld te verzekeren. Deze druk is zichtbaar in voorstellen dat stablecoin-uitgevers verzekerde depositoinstellingen zijn of aan gelijkwaardige normen moeten voldoen. Banken geloven dat dit een uittocht van deposito's naar licht gereguleerde entiteiten zou voorkomen.

Aan de andere kant pleiten banken ook voor duidelijkheid dat ze aan stablecoins kunnen deelnemen.

De recente Amerikaanse wetgeving staat banken specifiek toe om betaal-stablecoins met 1:1 reserves uit te geven, wat werd gesteund door banken groepen die expliciete machtiging willen om in deze ruimte te concurreren. In de EU en VK zitten banken ook aan tafel terwijl nieuwe regels (zoals MiCA in Europa of stablecoingids in Groot-Brittannië) worden geformuleerd, zodat hun zorgen over financiële stabiliteit en eerlijke concurrentie worden gehoord. Kortom, banken gebruiken hun invloed om zich in te zetten op stablecoins onder veilige omstandigheden – idealiter om voor zichzelf een grote rol uit te hakken in elk toekomstig stablecoin-gedreven financieel systeem.

Het is duidelijk dat de grootste banken niet van plan zijn om gewoon van de zijlijn toe te kijken.

Zoals Jamie Dimon van JPMorgan het verwoordde: fintech-innovators “zijn heel slim – ze proberen een manier te vinden om bankrekeningen te creëren en in betaalsystemen te komen... We moeten ons daarvan bewust zijn. De manier om er bewust van te zijn is om betrokken te zijn.” Die ethos overheerst nu op Wall Street. Van hun eigen munten bouwen, tot startups ondersteunen, tot infrastructuur upgraden, banken mobiliseren om stablecoins op hun eigen terrein te ontmoetten.

Het eindspel zou een convergentie kunnen zijn – waar de lijn tussen een “stablecoin” en een “bankdeposito” vervaagt, en klanten eenvoudig kiezen tussen verschillende smaken van digitale dollars, sommigen uitgegeven door tech-startups, anderen door bekende banken.

Banken die Stablecoins Adopteren: Trend Bevorderen of Inperken?

Naarmate banken steeds vaker stablecoin-technologie of zelfs stablecoins adopteren, ontstaat een intrigerende dynamiek: zal de betrokkenheid van banken de stablecoin-beweging versnellen, of zal het deze temmen en banken centraal houden? Industrie-experts zijn verdeeld, maar verschillende trends en meningen vallen op:

Aan de ene kant zou de adoptie van stablecoins door banken deze digitale activa kunnen legitimeren en in de mainstream gebruiken. Wanneer wereldwijd vertrouwde instellingen zoals Citi of Goldman Sachs stablecoinplatforms omarmen, geeft dat een signaal aan de markt (en aan klanten) dat stablecoins niet slechts marginale cryptotoys zijn, maar een valide onderdeel van moderne financiën.

Als Citi's CEO bijvoorbeeld hun “Citi Token Services” vermeldt en plannen voor een Citi-gebrande stablecoin, zouden veel multinationale bedrijfscli┋nten zich wellicht comfortabeler voelen om te experimenteren met stablecoins voor schatkistbeheer of grensoverschrijdende handelsruilingen. Op dezelfde manier, als een consortium van 10 grote banken een nieuwe “G7 stablecoin” uitgeeft, kan deze snel tractie krijgen onder die banken' miljoenen klanten en correspondenten. In die zin zouden banken als een katalysator kunnen optreden, de adoptie van stablecoins dramatisch uitbreidend door deze in bestaande financiële netwerken en distributiekanalen te pluggen.

Een stablecoin geïntegreerd in je vertrouwde bankapp, met de garantie van de bank erachter, zou gebruikers kunnen aantrekken die nooit een cryptowallet zouden hebben ingesteld op zichzelf.

Bovendien zouden banken stablecoins kunnen helpen om toepassingen te bereiken die tot dusver ongrijpbaar zijn geweest. Vandaag de dag, zoals opgemerkt, is slechts een klein deel van het stablecoin-volume reële-economie betalingen.

Banken zouden dat kunnen veranderen door stablecoins op te nemen in point-of-sale betalingen, e-commerce checkouts, of overmakingsdiensten die zij aanbieden.

Een bank zou bijvoorbeeld zijn klanten in staat kunnen stellen om naadloos deposito-saldi te converteren naar een stablecoin om naar het buitenland te verzenden, en de bank van de ontvanger aan de andere kant zou het automatisch kunnen converteren naar lokale valuta. Dergelijke bank-gemedieerde stablecoin-betaling zou het aandeel stablecoin-transacties dat in handel en overmakingen wordt gebruikt drastisch kunnen verhogen, terwijl het de belofte van stablecoins vervult als universeel betaalmedium. Feitelijk zouden banken stablecoins versterken door hun vertrouwen en netwerkaanvoordelen te benutten om het gebruik te stimuleren buiten de crypto-niche.

Aan de andere kant zou de diepe betrokkenheid van banken ook ervoor kunnen zorgen dat stablecoins de rol van banken niet verminderen maar eerder uitbreiden naar het digitale domein. Als de meeste mensen uiteindelijk bank-uitgegeven of bank-beheerde stablecoins gebruiken, behouden banken controle (of ten minste partnerschap) in dit nieuwe geldformaat. We zouden een toekomst kunnen zien waarin stablecoins alomtegenwoordig zijn, maar waarbij achter elke grote stablecoin een consortium van banken staat dat verantwoordelijk is voor de reserves, naleving en omzetbaarheid. In dat scenario zouden stablecoins banken niet “doden” maar eerder een ander product worden dat door banken wordt aangeboden.

Net zoals banken zich aanpasten aan online bankieren en mobiele betalingen (die enkele functies uit handen namen maar uiteindelijk werden geïntegreerd in bankdiensten), zouden ze zich kunnen aanpassen aan stablecoins door deze in het bankecosysteem in te vouwen. Sommige analisten zien daarom stablecoins als een nieuw hoofdstuk voor banken, geen doodsklok. Een rapport van Goldman Sachs noemde eerder de opkomst van tokenization als “stablecoin zomer” en merkte op dat sommige banken zich bedreigd voelen, maar anderen een kans zien om kosten te verminderen en betalingen te moderniseren door stablecoin-technologie onder hun eigen merken te gebruiken.

Er zijn ook stemmen die perspectief aanbevelen: op huidige schaal zijn stablecoins nog steeds klein vergeleken met wereldwijde financiën. De totale waarde van alle stablecoins is een afrondingsfout in de ...Sure, here is the translation from English to Dutch with markdown links left unaltered:

Content:

De wereld van traditionele activa ter waarde van $400+ biljoen. Een commentaar in het IMF-magazine van econoom Hélène Rey erkende de snelle groei van stablecoins maar riep op tot kalmte, met het argument dat hun aandeel in wereldwijde transacties rond de 1% ligt en dat ze een "afrondingsfout" blijven naast de enorme obligatie- en valutamarkten.

Rey waarschuwde wel voor toekomstige risico’s (ze noemde beroemd het “uithollen van het banksysteem” als een mogelijke consequentie als dollar stablecoins onbeheerst om zich heen grijpen), maar zij en anderen suggereren dat passende regelgeving stablecoins kan integreren zonder banken ten onder te brengen. In feite rekenen toezichthouders erop dat banken een sleutelrol spelen in welke vorm stablecoins ook aannemen – of het nu als uitgevers, tussenpersonen of poortwachters voor omzetbaarheid is.

Voor zover banken zelf de adoptie van stablecoins stimuleren, kan de algehele impact op de relevantie van banken neutraal of zelfs positief zijn. Als bijvoorbeeld JP Morgan een enorme hoeveelheid JPM Coins uitgeeft die wereldwijd voor afwikkelingen worden gebruikt, is JP Morgan niet buitengesloten – het staat nog steeds in het midden, maar maakt gebruik van nieuwe rails.

Evenzo zouden veel regionale en kleinere banken kunnen profiteren door zich aan te sluiten bij stablecoin-netwerken om hun klanten snellere, goedkopere internationale betalingen aan te bieden, in plaats van die klanten te verliezen aan fintechs. Er zijn precedenten in de geschiedenis van financiën: toen geldmarktfondsen in de jaren 1970 ontstonden en deposito's van banken trokken, reageerden banken door hun eigen concurrerende producten uit te geven (en toezichthouders pasten de regels aan); uiteindelijk overleefden banken, ook al veranderde de productmix. Stablecoins zouden een vergelijkbaar patroon kunnen volgen, waarbij banken zich aanpassen en misschien de innovatie overnemen.

Er is natuurlijk een tegenscenario dat bankdirecteuren zorgen baart: dat een paar niet-bank stablecoin-uitgevers zo dominant worden dat ze feitelijk veranderen in nieuwe digitale banken met enorme gebruikersbases, en dat deze nieuwkomers het belang van traditionele banken in het betalingslandschap verminderen. Stel je een toekomst voor waarin honderden miljoenen mensen het grootste deel van hun geld in een e-wallet hebben van een technologiebedrijf of fintech, met een stablecoin-saldo in plaats van een banksaldo. In die wereld zouden banken kunnen terugdeinzen tot een rol op de achtergrond, voornamelijk bezig met achteraf betalingen, naleving, of laatste-mijlconversie naar contant geld - belangrijk maar veel minder zichtbaar en invloedrijk dan nu. Sommigen zien dit als een reële mogelijkheid als, bijvoorbeeld, een groot technologiebedrijf zoals Apple, Amazon of Alibaba een breed geaccepteerde stablecoin uitgeeft, gebruikmakend van hun gebruikersnetwerken. Dat zou de rol van banken als klanteninterface in de wereld van financiën kunnen verkleinen, waardoor banken meer op nutsvoorzieningen lijken. Banken die proberen hun eigen stablecoins uit te geven, kunnen worden gezien als een poging om dat resultaat te voorkomen, door voorop te blijven lopen in de uitgifte van digitale valuta.

Voorlopig is het oordeel nog steeds uit.

We bevinden ons in een periode van experimenteren en manoeuvreren. Sommige banken versterken duidelijk de stablecoindom-tor - bijvoorbeeld wanneer grote banken publiekelijk stablecoins bespreken als de volgende evolutie van geld, valideert het het concept en nodigt het uit tot bredere adoptie. Hun proefprojecten en producten zullen waarschijnlijk het gebruik van stablecoins vergroten (zij het in een meer gereguleerde vorm).

Andere banken blijven voorzichtig en engageren zich alleen wanneer nodig, in de hoop dat als zij klanten snelle digitale alternatieven bieden (zoals directe bankbetalingen), de vraag naar externe stablecoins kan stagneren. Verschillende experts hebben erop gewezen dat stablecoins momenteel complementair zijn aan banken door in behoeften te voorzien die banken niet hebben vervuld (zoals 24/7 directe USD-overdrachten wereldwijd), maar ze vervangen nog niet de kernleningen of depostofuncties. Naarmate banken zichzelf gaan vullen met die lacunes (door bijvoorbeeld realtime betalingen), zouden stablecoins het moeilijker kunnen vinden om zich los te maken.

Kortom, banken die stablecoins adopteren creëren een paradox: banken kunnen helpen stablecoins mainstream te maken, maar door dit te doen zorgen ze ervoor dat ze zelf integraal blijven in het op stablecoins gebaseerde systeem.

De machtsbalans tussen gevestigde banken en nieuwe uitgevers zal afhangen van wie de meest gemakkelijke, betrouwbare dienst aan eindgebruikers biedt. Als banken het gebruik van een digitale dollar-token net zo gemakkelijk en veilig kunnen maken als het gebruik van een bankpas of app van vandaag, staan ze om meer te winnen dan te verliezen. Als in plaats daarvan niet-bank stablecoins sneller innoveren en wereldwijd opschalen voordat banken hen inhalen, zouden ze enkele bankactiviteiten kunnen marginaliseren.

De komende jaren, met de regulatoire kaders die solide worden en bankgeleide initiatieven die van start gaan, zullen cruciaal zijn in het bepalen of stablecoins uiteindelijk worden gecontroleerd door het oude garde of de nieuwe.

Stablecoins en Fiatgeld: Concurrenten of Versterkingen?

Een van de meest fascinerende hypotheses over stablecoins is dat ze, in plaats van het vernietigen of vervangen van fiatgeld, de dominantie van fiat misschien juist versterken – speciaal die van de Amerikaanse dollar.

Het is een contra-intuïtief idee. Hoe kan een innovatie die oorspronkelijk was bedoeld om banken en nationale valuta’s te omzeilen, het uiteindelijke de suprematie van die valuta’s verankeren?

Toch suggereert steeds meer bewijs dat aan de dollar gekoppelde stablecoins fungeren als ambassadeurs voor de dollar, door het gebruik ervan naar nieuwe grenzen te verspreiden en de vraag naar dollar genoteerde activa te versterken.

De redenering begint met de constatering dat stablecoins overwegend zijn gekoppeld aan bestaande fiatvaluta’s, niet aan nieuwe eenheden. De waarde en nut van een stablecoin worden volledig afgeleid van de geloofwaardigheid van de valuta die het weerspiegelt. In de praktijk vormt de Amerikaanse dollar de basis voor de overgrote meerderheid van de stablecoins – ongeveer 99% naar marktaandeel.

Dus, wanneer iemand in bijvoorbeeld Argentinië of Nigeria kiest om een stablecoin aan te houden, kiezen ze in feite de Amerikaanse dollar (alleen dan in digitale vorm) boven hun lokale geld.

Dit draagt bij aan wat economen “dollarization” noemen: de adoptie van USD als waardemiddel of uitwisselingsmiddel in plaats van zwakkere lokale valuta’s. Dollar stablecoins hebben dollarization gemakkelijker gemaakt dan ooit – je hebt geen Amerikaanse bankrekening of stapels $100-biljetten onder de matras meer nodig; een smartphone en een stablecoin wallet zijn al voldoende om toegang te krijgen tot dollars. Daardoor, telkens wanneer een burger in Turkije of Nigeria USDT koopt, versterken ze de rol van de dollar als de facto valuta voor handel en sparen in die context. Na verloop van tijd breidt dit de invloed van de dollar uit in economieën waar Amerikaanse banken weinig aanwezigheid hebben maar waar stablecoins circuleren onder gewone mensen en bedrijven.

Belangrijk is dat stablecoins ook de vraag naar Amerikaanse dollar activa stimuleren vanwege hoe ze gestructureerd zijn. Om de peg van een stablecoin te behouden, houden uitgevers grote reserves van op dollars gebaseerde activa aan – voornamelijk Amerikaanse staatsobligaties en -leningen. In feite financieren stablecoin gebruikers wereldwijd gezamenlijk een portefeuille van Amerikaanse staatschuld in handen van de uitgevers. Neem Tether en Circle, de twee grootste dollar stablecoin-uitgevers: samen zouden zij ruim boven de $100 miljard in kortetermijn Amerikaanse staatsobligaties bezitten, waarmee ze tot de grootste buitenlandse houders van Amerikaanse schuld behoren. In feite toont IMF-gegevens aan dat de Treasury-bezit van alleen Tether en Circle nu de Amerikaanse schuld overschrijdt die wordt gehouden door grote landen zoals Saudi Arabië. Daarmee zijn stablecoins gedoopt als een "Trojaans paard voor Amerikaanse schuld" – in stilte zorgend voor voortdurende wereldwijde koop van staatsobligaties. Voor de Amerikaanse Treasury is dit een zegen: een nieuwe klasse kopers voor zijn leningen, misschien helpend om de tekorten van Amerika tegen de laagst mogelijke kosten te financieren. Ter illustratie, in 2024 gaf Tether alleen al tientallen miljarden nieuwe USDT uit, investerend veel van de opbrengsten in staatsobligaties; men zou kunnen zeggen dat stablecoin gebruikers indirect een deel van de kortetermijn financieringsbehoeften van de Amerikaanse overheid hebben gefinancierd.

Verre van de dominantie van de Amerikaanse dollar uitdagen, lijken stablecoins het te verstevigen. Een senior Amerikaanse wetgever betoogde onlangs dat "de beste manier voor ons om de dollar dominantie wereldwijd te behouden, is om stablecoins wereldwijd te verspreiden." Dit sentiment heeft nu steun op hoog niveau: het Amerikaanse Congres en het Witte Huis zijn tot de opvatting gekomen dat goed gereguleerde stablecoins de positie van de dollar in de digitale economie zouden kunnen cementeren, vooral nu geopolitieke rivalen alternatieven bevorderen.

Het feit dat meer dan 80% van de stablecoin transacties buiten de Amerikaanse grenzen maar in Amerikaanse dollars plaatsvindt, zegt veel. Het betekent dat de dollar zijn invloed uitbreidt via particuliere digitale tokens naar regio's waar mensen lokale banken wantrouwen of onderworpen zijn aan valutacontroles, maar wel een dollartoken willen gebruiken. Zoals in een commentaar van Reuters wordt gezegd, in plaats van "de-dollarisatie" te bevorderen, is de opkomst van stablecoins samengevallen met een heropleving van de wereldwijde dollar dominantie – een heropleving van de "exorbitante privilege" van de dollar in een nieuwe high-tech verpakking.

Econoom Hélène Rey merkte in haar analyse de keerzijde hiervan op: als extra stablecoins met dollars als basis opgroeien, verminderen ze de vraag naar de valuta's en schulden van andere landen, effectief de Amerikaanse dollar ten koste van hen versterkend. Ze merkte op dat deze stablecoins een "digitale pijler kunnen worden die het privilege van de Amerikaanse dollar versterkt."

In praktische termen kan een handelaar in Zuid-Amerika al zijn export in USDC gaan factureren in plaats van het lokale geld; een familie in Libanon kan spaargeld in USDT bijhouden omdat banken onstabiel zijn; een beurs in Azië zou uitsluitend USD stablecoins als koersvaluta kunnen gebruiken. In totaal versterkt dergelijk gedrag de grip van de dollar op wereldhandel en financiën, zelfs zonder directe betrokkenheid van Amerikaanse banken of de Federal Reserve.

Een vaak door voorstanders van stablecoins naar voren gebracht argument richting Amerikaanse beleidsmakers is deze uitkomst: in plaats van stablecoins als een bedreiging te zien, zeggen ze, beschouw ze als een strategisch bezit in de digitale geopolitiek van valuta.

Door dollar stablecoins te omarmen (en er redelijke richtlijnen voor te maken), zou de V.S. zijn valuta en schuld effectiever naar het buitenland kunnen exporteren. We hebben zelfs al een subtiele verschuiving gezien in het verhaal van Amerikaanse officials in 2025. Terwijl een paar jaar geleden toezichthouders vooral bang waren voor stablecoins, is er nu begrip dat als de V.S.Translate the content from English to Dutch, while skipping translation for markdown links:

Content: stimuleert geen stabiele munten voor de dollar, dan zou de valuta van iemand anders dat gat kunnen opvullen. De opkomst van de digitale yuan van China, bijvoorbeeld, heeft waarschijnlijk Amerikaanse wetgevers ertoe gebracht in te zetten op het concurrentievoordeel dat door privé-gedreven dollar tokens al wordt genoten.

Zelfs voor nationale valuta’s anders dan de dollar, is er een argument dat stablecoins fiat kunnen aanvullen, niet doden. Neem de euro: verschillende Europese bedrijven geven euro stablecoins uit en de EU zal ze reguleren onder MiCA. Sommige analisten beweren dat euro stablecoins, indien op grote schaal gebruikt in cryptomarkten of opkomende digitale netwerken, de internationale rol van de euro enigszins zouden kunnen uitbreiden (momenteel is de euro ondervertegenwoordigd in online handel en grondstoffenhandel). Het is onwaarschijnlijk dat euro stablecoins binnenkort een concurrent van dollar zullen zijn, maar ze zouden kunnen zorgen dat de euro niet afwezig is bij de volgende generatie financiën. Evenzo, voor kleinere economieën, zou een stablecoin gekoppeld aan hun lokale valuta – als deze goed is ontworpen – het vertrouwen in die valuta daadwerkelijk kunnen versterken door gemakkelijker toegang en programmeerbaarheid te bieden, in plaats van deze te ondermijnen. Veel hangt af van hoe regeringen de technologie omarmen.

Om duidelijk te zijn, er zijn ook waarschuwingen.

Sommige economen waarschuwen dat hoewel stablecoins de reikwijdte van grote fiat valuta’s vergroten, ze ook de monetaire controle kunnen eroderen in landen waar burgers de voorkeur geven aan een buitenlandse stablecoin. Als Argentijnen massaal naar USD stablecoins gaan, verliest de centrale bank van Argentinië een deel van de effectiviteit van haar monetair beleid (een digitaal dollarizeringseffect).

Maar vanuit het perspectief van de fiat valuta die wordt geadopteerd (in dit geval de VS), is dat een netto-positief voor invloed. Voor de wereldwijde gebruiker kunnen stablecoins worden gezien als een versterking van fiat door het toegankelijker te maken: een boer in een afgelegen gebied kan Amerikaanse dollars op een telefoon houden, zelfs als er geen dollarbank in de buurt is. Stablecoins hebben geen nieuwe valuta uitgevonden – ze varen mee op de kracht van bestaand geld, vooral de dollar, en versterken deze mogelijk door die in nieuwe technologieën en markten in te bedden.

Er is hier een ironische wending.

Cryptocurrency ontstond deels uit wantrouwen tegen fiat valuta (herinner Bitcoin’s oorsprong tijdens de bankencrisis van 2008). Toch was het doorbraaksucces van crypto de stablecoin – wiens hele premisse is gekoppeld aan fiat valuta’s die door centrale banken worden beheerd. Op een manier heeft de crypto-beweging onbedoeld de dominantie van fiat versterkt door het te digitaliseren. Zoals een columnist van Reuters droogjes opmerkte, zou het “ironisch zijn als crypto – ontstaan uit scepsis over de stabiliteit van de dollar – uiteindelijk de dominantie van de dollar versterkt.” Maar dat is precies wat er lijkt te gebeuren.

Stablecoins hebben nieuwe vraag naar dollars ontsloten.

Sommige schattingen zeggen dat wereldwijd nu meer dan 200 miljoen mensen dollar stablecoins hebben gebruikt of gehouden, een gebruikersgroep die een paar jaar geleden gewoon niet bestond. Ze hebben ook een nieuwe pijplijn voor investeringen in Amerikaanse dollars gecreëerd via reserveres.

Voor Amerikaanse banken en de Amerikaanse overheid is deze dynamiek niet geheel ongewenst. Als stablecoins wereldwijde dollarisering stimuleren, kan dat de invloed van de VS ondersteunen en Amerikaanse activa meer gewild maken. We zien dit in hoe de Amerikaanse Schatkist niet zo krachtig bezwaar heeft gemaakt tegen stablecoins als ze hadden kunnen doen – waarschijnlijk vanwege het erkennen van het voordeel van een extra koper voor hun schulden. Het gesprek is verschoven naar het beheren van de risico’s (ervoor zorgen dat uitgevers gezond zijn, reserves veilig zijn, transacties kunnen worden gecontroleerd op illegale activiteiten) terwijl de macro-economische voordelen van stablecoins die de dollar promoten, behouden blijven.

Samengevat, stablecoins blijken meer symbiotisch te zijn met fiat valuta’s dan antagonistich – althans voor sterke valuta’s zoals de dollar.

Ze zijn afhankelijk van de fiat waarde, en door op te schalen verspreiden ze het gebruik van die fiat. Dit suggereert dat stablecoins niet de ondergang van grote soevereine valuta’s zullen veroorzaken; als dat al gebeurt, kunnen ze de levensduur van die valuta’s in de digitale wereld verlengen. Natuurlijk, dit veronderstelt een coöperatieve regelgevende omgeving.

Als regeringen stablecoins omarmen (of centrale bank digitale valuta’s uitgeven als alternatief), kan fiatgeld in een nog dominantere vorm opkomen – digitaal in omloop met dezelfde vertrouwen als voorheen. Als er in plaats daarvan een vertrouwensbreuk zou zijn in het onderliggende fiat (bijvoorbeeld, hoge inflatie die de waarde van de dollar ondermijnt), zouden stablecoins ook tegelijkertijd lijden, omdat ze slechts zo goed zijn als de activa die ze vertegenwoordigen. In die zin zijn stablecoins en fiat aan elkaar verbonden: de kracht van het een voedt het ander, en de zwakte van het een zou zich ook naar het ander kunnen overdragen.

Tot nu toe is de relatie wederzijds versterkend geweest, vooral voor King Dollar.

Conclusie: Zullen Stablecoins Banken Vervangen?

Na het onderzoeken van het bewijs, lijkt de opvatting dat stablecoins banken volledig “zullen doden” overdreven.

Stablecoins schudden ontegenzeggelijk de financiële sector op – ze introduceren een nieuwe manier om geld te bewaren en te verplaatsen die sommige traditionele bankfuncties uitdaagt. Op gebieden zoals internationale betalingen en handel in digitale activa hebben stablecoins een aanzienlijk niche uitgekerfd die banken niet langer kunnen negeren. Echter, in plaats van een zero-sum verdringing van banken, zijn we getuige van een periode van aanpassing en integratie. Banken passen zich aan door zelf de stablecoin ruimte te betreden en hun sterke punten (vertrouwen, compliance, schaal) in te zetten om relevant te blijven.