Miliardy strat. Trzy załamujące się aktywa. Ośmiodniowe okno wrażliwości. W teorii, zeszłotygodniowe historyczne załamanie kryptowalut nie było tylko rynkowym krachem - ale precyzyjnym atakiem na największą giełdę świata.

Wieczorem 10 października 2025 roku, traderzy na Binance z przerażeniem obserwowali, jak ich portfele znikały. W ciągu 40 minut trzy aktywa cyfrowe straciły większość swojej wartości: stablecoin Ethena's USDe, zaprojektowany do utrzymania parytetu dolara, spadł do 65 centów; Wrapped Beacon ETH spadł do 20 centów za dolara; a Binance Staked SOL spadł do zaledwie 13 centów. Prawie 1,7 miliona traderów zostało zlikwidowanych w największej pojedynczej likwidacji w historii kryptowalut, wymazując ponad 19 miliardów dolarów z rynku kryptowalut.

Chaos rozegrał się na tle szerszej wyprzedaży rynku. Prezydent USA Donald Trump ogłosił plany nałożenia 100-procentowych ceł na chińskie towary od 1 listopada, co wywołało falę szoku na rynkach finansowych. Bitcoin, który kilka dni wcześniej osiągnął rekordowy poziom 125 000 dolarów, spadł o ponad 13 procent. Ethereum spadło o 18 procent. Ale to, co wydarzyło się na Binance, wykraczało poza typową korektę rynku.

Wiele kryptowalut, w tym Enjin i Cosmos, na krótko pokazało ceny zbliżające się do zera, co użytkownicy opisali jako przeciążenia systemu. Traderzy zgłaszali zamrożone konta, nieudane zlecenia stop-loss i niemożność wykonania transakcji przez kilka minut w najostrzejszym spadku rynku w tym roku.

Gdy opadł pył, pojawiła się prowokacyjna teoria. Colin Wu, znany dziennikarz kryptowalut, zasugerował, że krach mógł nie być przypadkiem, ale raczej skoorygowanym atakiem skierowanym bezpośrednio na Binance i jej twórców rynku, wykorzystując poznaną słabość w systemie marginu Zunifikowanego Konta giełdy. Szczególnie podejrzany był moment: krach nastąpił w wąskim oknie między ogłoszeniem przez Binance krytycznej aktualizacji zabezpieczeń a rzeczywistym wdrożeniem tej aktualizacji.

Wolumen obrotu dla trzech dotkniętych aktywów na Binance osiągnął 3,5 do 4 miliardów dolarów w ciągu 24 godzin, z oszacowanymi stratami zrealizowanymi w wysokości od 500 milionów do 1 miliarda dolarów. Jeśli teoria ataku okaże się prawdziwa, byłby to jeden z najbardziej zaawansowanych eksploatacji w historii kryptowalut - ukierunkowany atak, który uzbroił infrastrukturę zaprojektowaną do maksymalizacji efektywności kapitałowej traderów.

Oś czasu kryzysu

Aby zrozumieć, jak unfoldał się krach z 11 października, trzeba cofnąć się do dni przed, kiedy zespół ryzyka Binance dokonał fatalnego ogłoszenia, które nieświadomie ujawniło wrażliwość giełdy przed kimkolwiek zwracającym uwagę.

6 października: Ogłoszenie aktualizacji Oracle

6 października Binance ogłosiło plany modyfikacji systemu wyceny dla określonych aktywów zabezpieczonych używanych w handlu marginesowym. Giełda ogłosiła, że zamierza przenieść się z używania własnych wewnętrznych cen księgi zleceń na bardziej niezawodne źródła zewnętrzne, z planowanym wdrożeniem zmiany na 14 października.

Ogłoszenie było rutynowe z perspektywy Binance - techniczne ulepszenie mające na celu zwiększenie dokładności cen dla pochodnych proof-of-stake i tokenów przynoszących dochód używanych jako zabezpieczenie marginesu. Ale ujawniono również coś kluczowego: zespół ryzyka giełdy zidentyfikował lukę w sposobie, w jaki te aktywa były wyceniane na potrzeby likwidacji. Wiedzieli, że istnieje problem. Wiedzieli, że muszą go naprawić. I publicznie ogłosili ośmiodniowe okno, podczas którego luka pozostanie otwarta.

10-11 października: Okno ataku

Krach rozpoczął się późnym piątkowym wieczorem, 10 października, czasu amerykańskiego. Bitcoin zleciał z dnia do poziomu 122 456 dolarów do najniższego poziomu 105 262 dolarów, spadł o prawie siedem procent. Ethereum spadło o ponad 12 procent. XRP spadł z 2,83 dolara do 1,89 dolara, co oznaczało 13-procentową stratę.

Ale śmierć na systemie marginesowym Binance mówiła inną historię. Podczas gdy Bitcoin i główne altcoiny doświadczyły stromych, ale stosunkowo uporządkowanych spadków na wszystkich giełdach, trzy specyficzne aktywa na Binance weszły w spiralę śmierci. W miarę nasilania się zmienności rynkowej traderzy używający pozycji rozliczanych w kryptowalutach doznali strat skumulowanych przez nagłą zapaść swojego zabezpieczenia. USDe spadło do 65 centów, wBETH spadło do 20 centów, a BnSOL osiągnęło 13 centów - chociaż te same aktywa utrzymywały znacznie wyższe ceny na innych giełdach i w protokołach on-chain.

Dane oracle w on-chain Aave dla USDe nadal wykazywały czysty stosunek jeden do jednego, wskazując, że chaos ograniczał się do wewnętrznego systemu wyceny Binance, a nie odzwierciedlał prawdziwej rynkowej zapaści. Ta różnica stała się centralnym punktem teorii skoordynowanego ataku.

W miarę narastania likwidacji kilka altcoinów na Binance doświadczyło dramatycznych upadków, a IOTX na krótko osiągnęło zero dolarów. Obserwatorzy rynku zauważyli, że plotki wskazywały na automatyczne likwidowanie przez główne scentralizowane giełdy zabezpieczenia powiązanego z pozycjami rozliczanymi krzyżowo, co wywołało ostre spadki.

11-12 października: Awaria systemu i odpowiedź

W miarę narastania ciągu likwidacji systemy Binance pękały pod presją. Giełda przyznała się do zakłóceń, wskazując na duże obciążenie rynku, które powodowało opóźnienia systemowe i problemy z wyświetlaniem, chociaż zapewniła użytkowników, że środki pozostają bezpieczne.

Współzałożyciel Binance, Yi He, wydał oświadczenie potwierdzające zakłócenia i ogłosił, że giełda dokona przeglądu i zrekompensuje straty bezpośrednio spowodowane awariami systemowymi. W oświadczeniu zauważono, że znaczące zmiany na rynku i znaczny napływ użytkowników spowodowały, że niektórzy traderzy napotkali problemy z transakcjami.

Dane pokazały, że fundusz ubezpieczeniowy dla kontraktów marginedowanych w dolarach amerykańskich Bitcoin, Ethereum i BNB na Binance Futures spadł z 1,23 miliarda dolarów do 1,04 miliarda dolarów, z 188 milionami dolarów rozmieszczonymi w celu zarządzania ryzykami w ekstremalnej zmienności.

14 października: Poprawka Oracle

14 października, zgodnie z harmonogramem, Binance zaimplementowało swoją aktualizację oracle, przechodząc na zewnętrzne kanały cenowe i dodając ceny wykupu do obliczeń indeksów dla wszystkich trzech dotkniętych tokenów. Okno luki zostało zamknięte - ale szkody zostały wyrządzone.

Jak działa system Zunifikowanego Konta Margin na Binance

Aby zrozumieć, dlaczego Binance stało się wrażliwe, ważne jest zrozumienie, jak działa system Zunifikowanego Konta Margin giełdy i dlaczego różni się fundamentalnie od tradycyjnych modeli handlu marginowego.

Obietnica Zunifikowanego Margina

Tryb marginowania portfela Binance, znany również jako Zunifikowane Konto, konsoliduje wyliczenia marginu i wymagania w różnych produktach handlowych. W ramach tego systemu traderzy mogą używać szerokiego zakresu aktywów jako zabezpieczenia, zwiększając ogólną elastyczność swoich strategii handlowych.

Tradycyjny handel marginowy zazwyczaj działa na dwa sposoby. W pozycjach rozliczanych w USDT traderzy pożyczają i spłacają w Tether, dominującej stablecoinie. W pozycjach rozliczanych w kryptowalutach traderzy używają Bitcoina lub innej kryptowaluty zarówno jako zabezpieczenia, jak i jako jednostki dla swoich pozycji. Oba podejścia mają wyraźne zalety: USDT zapewnia stabilność cen, podczas gdy pozycje rozliczane w kryptowalutach pozwalają traderom utrzymać ekspozycję na wybrany przez siebie aktywo.

Zunifikowane Konto Binance podjęło inną drogę. Zamiast ograniczać zabezpieczenia do stabilnych aktywów lub wymagać oddzielnych pul marginu dla każdej pary handlowej, system pozwolił traderom zastawić praktycznie dowolne wspierane aktywo jako zabezpieczenie dla pozycji na rynkach spot, futures i pochodnych. To stworzyło bezprecedensową efektywność kapitałową - traderzy mogli używać całego swojego portfela jako zabezpieczenia, a nie zamykać aktywów w oddzielnych kontach marginowych.

Zunifikowany współczynnik utrzymania marginu

Kamieniem węgielnym portfelowego marginu jest Zunifikowany Współczynnik Utrzymania Marginu, znany jako uniMMR. Ten współczynnik ocenia ogólny poziom ryzyka całego portfela tradera, biorąc pod uwagę dostosowane środki własne i utrzymanie marginu we wszystkich pozycjach na rachunkach handlowych.

Wyższy uniMMR wskazuje na niższe ryzyko, podczas gdy niższy uniMMR sygnalizuje wyższe ryzyko i potencjalną likwidację. System oblicza uniMMR, dzieląc skorygowane środki własne zunifikowanego konta przez zunifikowaną kwotę utrzymania marginu.

Likwidacja następuje, gdy uniMMR konta spada poniżej 1.05, lub 105 procent. System wysyła pierwsze wezwanie do marginu, gdy uniMMR spada do lub poniżej 1.5, drugie gdy osiąga 1.2, i automatycznie zmienia konto w tryb only-reduce na tym poziomie, zawieszając możliwość otwierania nowych pozycji lub zaciągania pożyczek z marginu.

Stawki zabezpieczenia i wycena aktywów

Nie każde zabezpieczenie jest tworzone równe w zunifikowanym marginie. W zależności od ilości aktywów posiadanych w portfelu cross-margin, niektóre aktywa marginowe mogą być wyceniane na podstawie zredukowanej wyceny przy użyciu współczynnika zabezpieczenia, który jest procentem, w jakim aktywo jest uznawane jako zabezpieczenie.

To jest miejsce, w którym Binance dokonało krytycznego wyboru projektowego. Podczas gdy główne aktywa, takie jak Bitcoin i Ethereum, otrzymały wysokie stawki zabezpieczenia - zazwyczaj 95 procent lub więcej - giełda również pozwoliła na użycie pochodnych proof-of-stake i stablecoinów o zyskach jako zabezpieczenie. Te aktywa obejmowały wBETH, BnSOL i USDe.

Teoria przyjęcia tych aktywów wydawała się uzasadniona. Wrapped Beacon ETH reprezentował stakowanie Ethereum plus skumulowane nagrody za stawienie. Jeden wBETH reprezentuje jedno stakowane ETH wraz z nagrodami za stawienie zebranymi na ETH Staking od 27 kwietnia 2023 r., a wartość wBETH stopniowo przewyższa wartość ETH z czasem dzięki nagromadzeniu nagród za stawienie.

Podobnie, Binance Staked SOL reprezentuje stakowane SOL plus otrzymane nagrody za stawienie, w formie handlowanej i transferowanej, pozwalając użytkownikom zarabiać nagrody, jednocześnie utrzymując ... Płynność.

A USDe firmy Ethena, choć nie jest tradycyjnym stablecoinem wspieranym przez fiat, utrzymywał swój kurs dolara dzięki wyrafinowanej strategii zabezpieczającej delta-neutral, wykorzystując stakowany Ethereum jako zabezpieczenie i równoważąc krótkie pozycje na rynkach instrumentów pochodnych.

Teoretycznie, te aktywa powinny były pozostać stosunkowo stabilne nawet w czasie zmienności rynku. W praktyce ukrywały krytyczną słabość.

Problem z wyceną

Tutaj ujawniła się pięta achillesowa systemu Unified Margin. W przeciwieństwie do innych giełd, Binance używał własnej wewnętrznej księgi zleceń - w praktyce zleceń kupna i sprzedaży na swojej platformie - do ustalania cen handlu z depozytem zabezpieczającym. To stwarzało problem, gdy wolumen obrotu był niski.

Dla aktywów z głęboką płynnością i wąskimi spreadami, wewnętrzne ustalanie cen działa w miarę dobrze. Ale dla nowszych, mniej płynnych aktywów, takich jak pochodne dowodu udziału, wewnętrzne księgi zleceń mogą stać się niebezpiecznie oderwane od rzeczywistej wartości rynkowej. W okresach stresu ta luka może dramatycznie się poszerzyć.

Guy Young, założyciel Ethena Labs, która stworzyła USDe, wyjaśnił, że depeg nastąpił dlatego, że system wycen Binance polegał na własnej ograniczonej płynności, zamiast sprawdzać ceny na kilku głównych giełdach.

Ta wada projektu stworzyła zamkniętą pętlę: Binance określiła ceny likwidacji na podstawie własnej księgi zleceń, którą można było manipulować lub stresować poprzez skoncentrowaną sprzedaż, co spowodowałoby kolejne likwidacje, co z kolei wyrzucałoby więcej aktywów na tę samą cienką księgę zleceń, tworząc pętlę zwrotną kaskadowych likwidacji.

To była bomba zegarowa czekająca na odpowiednie warunki - lub właściwego atakującego - by ją zdetonować.

Teoria podatności i eksploatacji

Pytanie, które pozostaje w centrum uwagi analityków kryptowalut od 11 października, to czy krach reprezentuje katastrofalną awarię systemu, czy coś bardziej złowieszczego: skalkulowaną eksploatację przez wyrafinowanych aktorów, którzy dostrzegli i wykorzystali strukturalne słabości Binance.

Teza ataku

Według analizy Colina Wu, krach wydawał się być zaplanowaną akcją wymierzoną w Binance i jednego z jego największych dostawców rynkowych. Słabym punktem był system marginesowy Unified Account, który pozwalał traderom na wykorzystanie niektórych zmiennych aktywów jako zabezpieczenia.

Atak wymagałby kilku skoordynowanych elementów. Najpierw atakujący musieliby zidentyfikować podatność - konkretnie, że Binance używał wewnętrznych cen z księgi zleceń do obliczeń likwidacyjnych na aktywach o ograniczonej płynności. Następnie musieliby ustanowić pozycje, które mogłyby skorzystać na skoordynowanym upadku cen. Trzecim krokiem byłoby posiadanie kapitału i koordynacji do przeprowadzenia skoncentrowanej sprzedaży mogącej przytłoczyć księgi zleceń dla docelowych aktywów.

Kiedy szerszy rynek kryptowalut zaczął się osłabiać po ogłoszeniu ceł przez Trumpa, atakujący rzekomo bombardowali Binance zleceniami sprzedaży dla USDe, wBETH i BnSOL. To spowodowało ich gwałto Translator:ty.Content: USDe wasn't breaking its peg in any fundamental sense. The protocol's hedging mechanisms remained intact. Instead, Binance's internal order book simply didn't have enough buy-side liquidity to absorb the concentrated selling pressure, causing the exchange's price to detach from the broader market.

Guy Young, founder of Ethena Labs, explained that the depeg happened because Binance's pricing system relied on its own limited liquidity instead of checking prices across multiple major exchanges.

Wrapped Beacon ETH (wBETH): Staking Rewards Gone Wrong

Wrapped Beacon ETH is a value-accruing liquid staking token where one wBETH represents one staked ETH along with the staking rewards accrued since April 27, 2023. Users can stake ETH or wrap BETH tokens to obtain wBETH or redeem wBETH to ETH on the ETH Staking page at zero fees.

The initial conversion ratio between BETH and wBETH was one-to-one from April 27, 2023, but the value of one wBETH gradually exceeds that of one ETH over time due to the accumulation of staking rewards. The ratio is updated daily to reflect rewards earned from staked ETH.

wBETH's design aimed to solve a fundamental problem in proof-of-stake systems: staked assets are typically locked and illiquid. By tokenizing staked Ethereum into a tradable wrapper, Binance allowed users to earn staking rewards while maintaining the ability to trade, lend, or use their assets as collateral.

This innovation, however, introduced new risks that became apparent during the October crash. Binance's wrapped beacon ether price plunged to as low as 430 dollars around 21:40 UTC on Friday, representing a staggering 88 percent discount compared to the ether-tether spot price, which was trading above 3,800 dollars at the same time.

Tokens like wBETH are designed to track the spot price of their underlying assets closely. Binance valued these wrapped assets based on their spot market prices. Under normal conditions, arbitrageurs help maintain these prices close to their fundamental values by simultaneously buying the cheaper asset and selling the more expensive one.

But normal conditions didn't apply on October 10. As Ethereum itself fell during the broader market selloff, wBETH faced a double shock. First, the underlying asset lost value. Second, as traders scrambled to meet margin calls or exit leveraged positions, they dumped wBETH onto Binance's order book faster than arbitrageurs could respond.

Wrapped tokens crashed as Binance's infrastructure buckled, making it harder for market makers to stabilize prices. The system's reliance on Binance's internal order book meant there was no external price reference to keep wBETH anchored to ETH's true value during the chaos.

Binance Staked SOL (BnSOL): The Solana Liquidation

Binance Staked SOL represents staked SOL plus the staking rewards received, in a tradable and transferable form. The token accumulates staking rewards through the BnSOL-to-SOL conversion rate, even when used in other Binance products or external DeFi applications.

The SOL staking APR is dynamic and follows on-chain staking rewards, which update upon each Solana epoch approximately every two to three days and fluctuate due to various factors including overall network staking participation and validator performance.

BnSOL shared the same structural characteristics as wBETH: a liquid staking derivative designed to provide yield and liquidity simultaneously. And it shared the same vulnerability during the October crash.

Binance Staked SOL also tanked to 34.90 dollars, trading at a massive discount to the spot price of Solana. With Solana trading around 150 to 160 dollars on other exchanges during the crash, BnSOL's collapse to below 35 dollars represented a discount exceeding 75 percent.

Like USDe and wBETH, BnSOL's fundamental value remained intact - the underlying staked Solana continued earning rewards, and the protocol's mechanics functioned normally. The crisis was purely one of exchange-level pricing and liquidity.

The Common Thread: Internal Pricing, External Reality

What united all three asset crashes was the gap between Binance's internal pricing and external market reality. USDE crashed to 65 cents, wBETH plunged to 20 cents, and BnSOL hit 13 cents - even as these same assets maintained significantly higher prices elsewhere.

On other exchanges and on-chain, these assets were relatively stable, suggesting the chaos was confined to Binance liquidity. This geographic concentration of the crisis - limited primarily to a single exchange's internal pricing system - provides perhaps the strongest evidence that something fundamentally broken in Binance's infrastructure allowed the crash to spiral out of control.

The Oracle Gap and Timing Issue

If the October 11 crash was indeed a coordinated attack, the timing reveals sophisticated planning and intimate knowledge of Binance's risk management timeline.

The Eight-Day Vulnerability Window

On October 6, Binance announced plans to fix the exact pricing problem that would later be exploited. The exchange said it would switch from using its own order book prices to more reliable external data sources, with the change scheduled for October 14.

This announcement, while intended to reassure users that Binance was proactively addressing potential risks, had the unintended effect of publicly telegraphing a known vulnerability with a specific timeline for its closure.

The attack occurred precisely between Binance's announcement of an oracle price adjustment and the actual implementation, providing attackers with a clear window of opportunity.

For any sophisticated market participant monitoring Binance's announcements, the October 6 statement provided a roadmap: these specific assets have a pricing vulnerability, the exchange knows about it, and it won't be fixed for eight more days. If an attacker wanted to exploit internal pricing weaknesses, October 6 through October 13 represented the optimal window.

What the Oracle Update Aimed to Fix

The planned oracle update would have addressed the core vulnerability by incorporating external price references into liquidation calculations. Binance announced a shift to using conversion-ratio pricing for wrapped assets, meaning instead of valuing wBETH based on volatile and distressed spot market trades, the exchange would price it according to the underlying staking ratio, which represents the actual amount of ETH each wrapped token represents.

The exchange also announced three fixes: adding redemption prices to the index calculations for all three tokens, setting a minimum price threshold for USDe, and reviewing risk controls more often.

These changes would have prevented the cascading liquidations by disconnecting collateral valuation from the thin, potentially manipulable internal order books. Even if Binance's spot market for wBETH collapsed to 20 cents, the oracle would recognize that each wBETH still represented a specific amount of staked Ethereum with real, verifiable value.

But on October 10, this safety measure didn't yet exist.

Internal Warnings and Risk Management Failures

Binance's risk team had noticed some exposure before the crash, but the delay in implementing fixes created an open window that the exploit slipped through.

This raises troubling questions about Binance's risk management processes. If the team identified a vulnerability significant enough to warrant public disclosure and system changes, why wait eight days to implement the fix? Why not immediately increase risk parameters or collateral requirements for the affected assets as an interim measure?

The answer likely involves the complexity of implementing major infrastructure changes on a live exchange handling billions of dollars in daily volume. Proper testing, staged rollouts, and coordination across multiple systems all take time. But that operational reality created a known period of heightened risk - a risk that, according to the attack theory, someone exploited with devastating precision.

Could the Delay Itself Have Been the Trap?

A more cynical interpretation suggests that publicly announcing an eight-day window before implementing security updates represents a fundamental error in cybersecurity best practices. In traditional finance, major system vulnerabilities are typically patched before public disclosure to prevent exploitation.

Binance's approach - public announcement followed by scheduled implementation - may have been driven by transparency concerns and user communication obligations. Traders using the affected assets as collateral deserved notice that pricing mechanisms would change. But transparency came at the cost of operational security.

Whether through coordination among sophisticated actors who recognized the opportunity or simply market forces overwhelming a known weak point, the eight-day window between announcement and implementation proved catastrophic.

Systemic Design Flaws or Coordinated Attack?

The debate over whether October 11 represents an attack or a structural failure reflects deeper questions about cryptocurrency market architecture, exchange design, and the limits of financial innovation.

The Case for Deliberate Exploitation

Multiple factors support the theory that coordinated actors deliberately exploited Binance's vulnerabilities.

Timing Precision: The crash occurred in the middle of the announced vulnerability window, suggesting actors monitored Binance's announcements and planned accordingly. The probability of a natural market event randomly occurring during this specific eight-day period, rather than before or after, seems low.

Asset Selection: Of the many tokens accepted as collateral in Binance's Unified Margin system, only three experienced catastrophic depegs. These happened to be precisely the assets most vulnerable to internal pricing manipulation due to their

Translation: `

USDe nie zerwał swojego kursu w fundamentalnym sensie. Mechanizmy zabezpieczające protokół pozostały nienaruszone. Zamiast tego, wewnętrzna księga zamówień Binance po prostu nie miała wystarczającej płynności po stronie kupna, aby wchłonąć skoncentrowaną presję sprzedażową, co spowodowało, że cena na giełdzie oddzieliła się od szerszego rynku.

Guy Young, założyciel Ethena Labs, wyjaśnił, że depeg nastąpił, ponieważ system cenowy Binance polegał na własnej ograniczonej płynności zamiast sprawdzać ceny na wielu głównych giełdach.

Wrapped Beacon ETH (wBETH): Złe wynagrodzenia ze stakingu

Wrapped Beacon ETH to token stakingowy akumulujący wartość, w którym jeden wBETH reprezentuje jedno stakowane ETH wraz z wynagrodzeniami za staking akumulowanymi od 27 kwietnia 2023 roku. Użytkownicy mogą stakować ETH lub wrapować tokeny BETH, aby uzyskać wBETH lub zamienić wBETH na ETH na stronie Stakingu ETH bez opłat.

Początkowy współczynnik konwersji między BETH a wBETH był jednym do jednego od 27 kwietnia 2023 roku, ale wartość jednego wBETH stopniowo przekracza wartość jednego ETH z czasem z powodu akumulacji wynagrodzeń ze stakingu. Współczynnik jest aktualizowany codziennie, aby odzwierciedlić nagrody zarobione z tytułu stakowanego ETH.

Design wBETH miał na celu rozwiązanie fundamentalnego problemu w systemach proof-of-stake: stakowane aktywa są zazwyczaj zablokowane i niepłynne. Tokenizując stakowane Ethereum w wymienne opakowanie, Binance umożliwił użytkownikom zarabianie nagród stakingowych, jednocześnie zachowując możliwość handlu, pożyczania lub używania swoich aktywów jako zabezpieczenia.

To rozwiązanie, jednak, wprowadziło nowe ryzyka, które stały się widoczne podczas krachu październikowego. Cena Binance na wrapped beacon ether spadła do 430 dolarów około 21:40 UTC w piątek, co oznaczało oszałamiający rabat w wysokości 88 procent w porównaniu z ceną spot ether-tether, która wynosiła powyżej 3800 dolarów w tym samym czasie.

Tokeny jak wBETH zostały zaprojektowane, aby ściśle śledzić cenę spot ich bazowych aktywów. Binance wyceniał te opakowane aktywa na podstawie ich cen spot na rynku. W normalnych warunkach, arbitrażyści pomogają utrzymać te ceny blisko ich fundamentalnych wartości, jednocześnie kupując tańszy aktyw i sprzedając droższy.

Ale normalne warunki nie obowiązywały 10 października. Gdy samo Ethereum spadło podczas szerszej wyprzedaży na rynku, wBETH doznał podwójnego szoku. Po pierwsze, bazowy aktyw stracił na wartości. Po drugie, gdy handlowcy rozpaczliwie spełniali wezwania zabezpiecza lub wyjście z dźwigniowych pozycji, zrzucali wBETH na księgę zamówień Binance szybciej, niż arbitrażyści mogli odpowiedzieć.

Tokeny opakowane załamały się, gdy infrastruktura Binance zachwiała się, utrudniając makerom rynkowym stabilizację cen. Poleganie systemu na wewnętrznej księdze zamówień Binance oznaczało, że nie było zewnętrznego odniesienia ceny, aby utrzymać wBETH zakotwiczone przy prawdziwej wartości ETH podczas chaosu.

Binance Staked SOL (BnSOL): Likwidacja Solany

Binance Staked SOL reprezentuje stakowaną SOL plus otrzymane nagrody stakingowe w formie handlowej i przenośnej. Token gromadzi nagrody stakingowe poprzez kurs konwersji BnSOL-na-SOL, nawet gdy jest używany w innych produktach Binance lub zewnętrznych aplikacjach DeFi.

APR stakingu SOL jest dynamiczny i podąża za nagrodami stakingowymi on-chain, które aktualizują się co epokę Solany, około co dwa do trzech dni i zmieniają się z powodu różnych czynników, w tym ogólnego udziału w stakingu sieci i wydajności walidatorów.

BnSOL dzieliło te same strukturalne cechy co wBETH: płynny token stakingowy zaprojektowany, aby zapewnić jednocześnie zyski i płynność. I dzieliło te same zagrożenie podczas krachu październikowego.

Binance Sta кed SOL również spadło do 34.90 dolarów, handlując z ogromnym rabatem w stosunku do ceny spot Solany. Przy handlu Solaną około 150 do 160 dolarów na innych giełdach podczas krachu, załamanie BnSOL do poniżej 35 dolarów oznaczało zniżkę przekraczającą 75 procent.

Podobnie jak USDe i wBETH, fundamentalna wartość BnSOL pozostała nienaruszona - stakowana Solana nadal zarabiała nagrody, a mechanika protokołu działała normalnie. Kryzys był czysto na poziomie cen giełdy i płynności.

Wspólny wątek: Wewnętrzne ceny, zewnętrzna rzeczywistość

Co łączyło wszystkie trzy awarie aktywów był rozdźwięk między wewnętrznymi cenami Binance a zewnętrzną rzeczywistością rynku. USDE załamało się do 65 centów, wBETH spadł do 20 centów, a BnSOL osiągnął 13 centów - nawet gdy te same aktywa utrzymywały znacznie wyższe ceny w innych miejscach.

Na innych giełdach i on-chain, te aktywa były względnie stabilne, co sugeruje, że chaos był ograniczony do płynności Binance. To geograficzne skupienie kryzysu - ograniczone głównie do wewnętrznego systemu wycen jednego exchange'u - być może stanowi najsilniejsze dowody, że coś fundamentalnie zepsutego w infrastrukturze Binance pozwoliło, aby krach wymknął się spod kontroli.

Przerwa Orakla i kwestia czasu

Jeśli krach z 11 października był rzeczywiście skoordynowanym atakiem, timing ujawnia wyrafinowane planowanie i intymną znajomość harmonogramu zarządzania ryzykiem Binance.

Okno wrażliwości na osiem dni

6 października Binance ogłosiło plany naprawy dokładnego problemu cenowego, który później zostanie wykorzystany. Giełda powiedziała, że zmieni się z używania własnych cen z księgi zamówień na bardziej wiarygodne zewnętrzne źródła danych, ze zmianą zaplanowaną na 14 października.

Ogłoszenie to, choć miało na celu uspokojenie użytkowników, że Binance proaktywnie rozwiązuje potencjalne ryzyka, miało niezamierzony efekt publicznego sygnalizowania znanej wrażliwości ze specyficznym terminem jej zamknięcia.

Atak nastąpił dokładnie pomiędzy ogłoszeniem orakla o korekcie cen przez Binance z dnia 6 października a jego faktycznym wdrożeniem, zapewniając atakującym wyraźne okno możliwości.

Dla każdego wyrafinowanego uczestnika rynku monitorującego komunikaty Binance, oświadczenie z 6 października dostarczyło mapę drogową: te konkretne aktywa mają wrażliwość cenową, giełda o tym wie i nie zostanie naprawiona przez osiem dni. Jeśli atakujący chciałby wykorzystać wewnętrzne słabości w cenach, okres od 6 do 13 października stanowił optymalne okno.

Co oraklowa aktualizacja miała naprawić

Planowana aktualizacja orakala miała rozwiązać podstawową wrażliwość, wprowadzając zewnętrzne odniesienia cenowe do obliczeń likwidacyjnych. Binance ogłosiło przejście na system wyceny w oparciu o współczynnik konwersji dla wrapped assets, co oznacza, że zamiast wyceniać wBETH na podstawie zmiennych i zdezorganizowanych transakcji na rynku spot, giełda wyceniłaby go zgodnie z bazowym współczynnikiem stakingowym, który reprezentuje rzeczywistą ilość ETH, którą reprezentuje każdy wrapped token.

Giełda ogłosiła również trzy poprawki: dodanie cen wykupu do obliczeń indeksu dla wszystkich trzech tokenów, ustawienie minimalnej wartości referencyjnej dla USDe oraz częstsze przeglądanie kontroli ryzyka.

Zmiany te zapobiegłyby kaskadowym likwidacjom, odłączając wartość zabezpieczenia od cienkich, podatnych na manipulacje wewnętrznych ksiąg zamówień. Nawet gdyby rynek spot Binance na wBETH załamał się do 20 centów, orakl rozpoznałby, że każdy wBETH nadal reprezentuje określoną ilość stakowanego Ethereum o realnej, weryfikowalnej wartości.

Ale 10 października tego środka ochronnego jeszcze nie było.

Wewnętrzne ostrzeżenia i niepowodzenia w zarządzaniu ryzykiem

Zespół ds. ryzyka Binance zauważył niektóre zagrożenia przed krachem, ale opóźnienie we wdrażaniu poprawek wypuściło przez nieuwaga wrógowi.

To rodzi niepokojące pytania o procesy zarządzania ryzykiem Binance. Jeśli zespół zidentyfikował wrażliwość na tyle poważną, że warta była publicznego ogłoszenia i zmian systemowych, dlaczego czekać osiem dni, aby wdrożyć poprawkę? Dlaczego nie zwiększyć od razu parametrów ryzyka lub wymagań co do zabezpieczeń dla dotkniętych aktywów jako tymczasowe rozwiązanie?

Odpowiedź prawdopodobnie wiąże się ze złożonością wdrażania dużych zmian infrastruktury na żywo na giełdzie obsługującej miliardy dolarów codziennego obrotu. Właściwe testowanie, etapowe wprowadzanie i koordynacja w wielu systemach wymagają czasu. Ale ta rzeczywistość operacyjna stworzyła znany okres zwiększonego ryzyka - ryzyko, które, według teorii ataku, ktoś wykorzystał z niszczącą precyzją.

Czy opóźnienie samo w sobie było pułapką?

Bardziej cyniczna interpretacja sugeruje, że publiczne ogłoszenie ośmiodniowego okna przed wdrożeniem aktualizacji zabezpieczeń stanowi podstawowy błąd w najlepszych praktykach z zakresu cyberbezpieczeństwa. W tradycyjnej finansach, główne wrażliwości systemowe są zazwyczaj łate przed ich publicznym ujawnieniem, aby zapobiec wyzyskaniu.

Podejście Binance - publiczne ogłoszenie, a następnie planowane wdrożenie - mogło być podyktowane obawami dotyczącymi przejrzystości i komunikacji z użytkownikami. Traderzy używający dotkniętych aktywów jako zabezpieczenia zasługiwali na wiadomość, że mechanizmy cenowe ulegną zmianie. Ale przejrzystość przyszła kosztem bezpieczeństwa operacyjnego.

Niezależnie czy przez koordynację wśród wyrafinowanych aktorów, którzy rozpoznali okazję, czy po prost tem siły rynku przytłoczyły znany słaby punkt, ośmiodniowe okno między ogłoszeniem a wdrożeniem okazało się katastrofalne.

Systemowe wady projektowe czy skoordynowany atak?

Dyskusja nad tym, czy 11 października to atak, czy strukturalny błąd, odbija głębsze pytania dotyczące architektury rynku kryptowalut, projektowania giełd i granic innowacji finansowej.

Przypadek świadomego wyzyskania

Wiele czynników wspiera teorię, że skoordynowani aktorzy celowo wykorzystali wrażliwości Binance.

Precyzja timingu: Krach nastąpił w środku ogłoszonego okna wrażliwości, sugerując, że aktorzy monitorowali ogłoszenia Binance i zaplanowali odpowiednio. Prawdopodobieństwo naturalnego zdarzenia rynkowego występującego przypadkowo w tym specyficznym ośmiodniowym okresie, a nie przed lub po wydaje się niskie.

Wybór aktywów: Spośród wielu tokenów akceptowanych jako zabezpieczenie w systemie Unified Margin Binance, tylko trzy doświadczyły katastroficznych depegów. Właśnie to były te aktywa najbardziej narażone na manipulacje wewnętrznymi cenami.Content: ograniczona płynność i zależność od księgi zamówień Binance do wyceny.

Skoordynowana sprzedaż: Atakujący bombardowali Binance zamówieniami sprzedaży USDe, wBETH i BnSOL, powodując, że ich ceny znacznie się zdepegowały tylko na giełdzie Binance, pozostając stabilne gdzie indziej. Ten wzór sugeruje skoncentrowaną, skoordynowaną sprzedaż, a nie rozproszoną panikę rynkową.

Rentowność: Gdyby aktorzy założyli krótkie pozycje lub usunęli zabezpieczenie przed rozpoczęciem krachu, mogliby zarobić zarówno na spadku cen, jak i kaskadzie likwidacji. Plotki rynkowe sugerowały, że godziny przed ogłoszeniem przez Trumpa 100-procentowych ceł na Chiny, wieloryb Bitcoin z 2011 roku otworzył krótkie pozycje na BTC i ETH na miliardy dolarów, zarabiając około 200 milionów dolarów, gdy rynki gwałtownie spadły.

Wymagane zaawansowane umiejętności: Wykorzystanie tej luki wymagało zrozumienia wewnętrznych mechanizmów cenowych Binance, wzorów obliczania marginesów oraz specyficznych słabości związanych z korzystaniem z aktywów dających zysk jako zabezpieczeń w czasie zmienności - wiedzy sugerującej informacje wewnętrzne lub zaawansowany nadzór rynkowy.

Argument dla systemowej awarii

Równie przekonujące dowody sugerują, że krach był wynikiem wad strukturalnych współdziałających z napięciami rynkowymi, a nie celowej manipulacji.

Makro katalizator: Ogłoszenie ceł przez Trumpa stanowiło rzeczywisty, zewnętrzny wstrząs dla rynków. Ogłoszenie wywołało sprzedaż kryptowalut o wartości 18 miliardów dolarów, zgodnie z CNN, i efekty rozprzestrzeniały się na wszystkie aktywa ryzykowne. To rzeczywiste zdarzenie rynkowe mogło wyjaśnić początkową presję spadkową bez potrzeby koordynacji.

Stres uniwersalnej giełdy: Nie tylko Binance doświadczył awarii i zamrożonych transakcji. Coinbase i Robinhood zgłaszały podobne problemy. To sugeruje, że problem wynikał z bezprecedensowej wolumenu i zmienności, a nie z ukierunkowanego ataku na jedną platformę.

Przewidywalny tryb awarii: Inżynierowie finansowi od dawna rozumieją, że akceptowanie zmiennych lub niepłynnych aktywów jako zabezpieczenia tworzy procykliczne ryzyko. Podczas stresu, zabezpieczenie traci wartość dokładnie wtedy, kiedy jest najbardziej potrzebne, zmuszając do likwidacji, które tworzą więcej stresu. Do eskalacji tej dynamiki nie jest potrzebna koordynacja.

Niepowodzenia arbitrażu: Animatorzy rynku i arbitrażyści, którzy normalnie zapobiegają dużym rozbieżnościom cenowym między miejscami, napotkali własne ograniczenia w zakresie płynności i zarządzania ryzykiem podczas chaosu. Ich niezdolność do zamknięcia luk między cenami Binance a rynkami zewnętrznymi mogła odzwierciedlać przytłaczającą zmienność, a nie celową manipulację.

Niewystarczająca infrastruktura: Opóźnienia systemu Binance i awarie transakcji, chociaż krytykowane przez użytkowników, są zgodne z nieadekwatną infrastrukturą do obsługi ekstremalnych wzrostów wolumenu. Binance stwierdził, że moduły platformy doświadczyły chwilowych usterek technicznych, a niektóre aktywa miały problemy z depeggowaniem z powodu ostrych wahań rynkowych.

Wyjaśnienia hybrydowe

Najbardziej prawdopodobne wyjaśnienie może obejmować elementy obu teorii. Naturalne napięcia rynkowe dostarczyły początkowego katalizatora - ogłoszenie ceł przez Trumpa było realne, spadek Bitcoina był rzeczywisty, a wolumeny handlowe naprawdę wzrosły na wszystkich giełdach.

Jednak zaawansowani gracze mogli zauważyć, że to zdarzenie makro stworzyło idealne warunki do wykorzystania znanej luki Binance. Poprzez dodanie skoncentrowanego nacisku sprzedażowego na trzy wrażliwe aktywa zabezpieczające w momencie, gdy systemy giełdy były już narażone na stres, mogli wzmocnić naturalne siły rynkowe w katastrofalną kaskadę.

Ten model hybrydowy nie wymaga zaawansowanej wiedzy o ogłoszeniu Trumpa ani zdolności do wywołania paniki rynkowej od podstaw. Wymaga tylko:

- Monitorowanie ogłoszeń Binance w celu zidentyfikowania okna luki

- Pozycjonowanie się w celu czerpania zysków z upadku cen trzech wrażliwych aktywów

- Czekanie na jakiekolwiek znaczące pogorszenie rynku, które zapewniłoby osłonę

- Wykonanie skoncentrowanej sprzedaży podczas chaosu, aby przeciążyć wewnętrzne książki zleceń

- Pozwolenie na resztę wyrównawczej spirali likwidacji

Niezależnie od tego, czy był to czysto skoordynowany atak, czy oportunistyczne wykorzystanie strukturalnej słabości w trakcie naturalnego napięcia rynkowego, rezultat był ten sam: infrastruktura Binance zawiodła katastrofalnie, a handlowcy ponieśli konsekwencje.

Implikacje regulacyjne i przemysłowe

CEO Crypto.com Kris Marszalek wezwał organy regulacyjne do zbadania giełd o wysokich wolumenach likwidacji, zauważając, że 20 miliardów dolarów strat zaszkodziło wielu użytkownikom.

Krach z 11 października ponownie wywołał wezwania do zwiększonego nadzoru regulacyjnego nad giełdami kryptowalutowymi, szczególnie w odniesieniu do:

- Wymagań kapitałowych: Czy giełdy powinny być ograniczone w przyjmowaniu zmiennych lub niepłynnych aktywów jako zabezpieczeń?

- Metodologii cenowej: Czy regulatorzy powinni nakazać użycie zewnętrznych źródeł danych lub złożonych wycen, zamiast wewnętrznych ksiąg zamówień?

- Wymagań dotyczących przejrzystości: Czy giełdy powinny bardziej starannie ujawniać znane luki lub wprowadzać poprawki przed publicznym ogłoszeniem?

- Funduszy ubezpieczeniowych: Czy obecne fundusze ubezpieczeniowe giełd są wystarczające do pokrycia strat z ekstremalnych zdarzeń?

- Odporności systemowej: Czy giełdy powinny spełniać wymagania dotyczące dostępności i wydajności w okresach wysokiego wolumenu?

Te pytania prawdopodobnie ukształtują ewolucję regulacji kryptowalut w nadchodzących latach, ponieważ decydenci będą dążyć do zapobiegania przyszłym incydentom, jednocześnie zachowując innowacyjność, która wyróżnia rynki kryptograficzne.

Szeroki wpływ na rynek i zarażenie

Chociaż najcięższe szkody skoncentrowały się na Binance, krach z 11 października rozesłał fale uderzeniowe przez cały ekosystem kryptowalutowy, rodząc pytania o strukturę rynku i powiązania.

Zakres strat

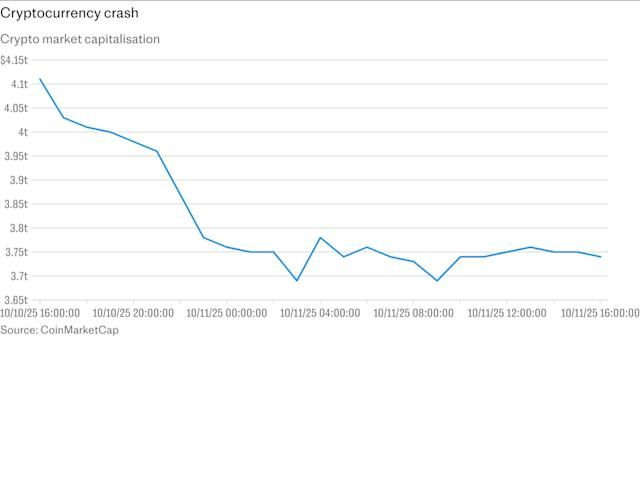

Krach spowodował likwidację 19 miliardów dolarów na rynku kryptowalut w ciągu 24 godzin, z ponad 1,6 miliona traderów zlikwidowanych. Dane CoinGlass pokazały, że 7 miliardów dolarów zostało spłukane w ciągu jednej godziny w szczytowym momencie kryzysu.

Bitcoin, który wcześniej w tym tygodniu osiągnął rekordowo wysoką wartość 125 000 dolarów, spadł do wartości około 105 000 dolarów, zanim częściowo się odbił do handlu w zakresie 110 000 do 115 000 dolarów. Ethereum spadło o 12,15 procent, Binance Coin o 9,87 procent, a XRP o 13,17 procent.

Altcoiny poniosły największe obrażenia podczas sprzedaży. Altcoiny spadły między 30 procent a 80 procent, gdy likwidacje narastały. Niektóre tokeny doświadczyły szybkich krachów do wartości bliskiej zeru, zanim się odbiły.

Zakażenie czy powstrzymanie?

Pomimo powagi strat kryzys wykazał zarówno niepokojące efekty zaraźliwości, jak i zaskakującą odporność w niektórych obszarach.

Niedawny krach na rynku ujawnił podatności w scentralizowanych wyroczniach cenowych, takich jak Chainlink i Pyth, które przesyłają ceny dolarowe do giełd, DEX-ów i aplikacji DeFi. Podczas gdy margee były likwidowane, a shorts osiągnęły granice płynności, same blockchainy pozostały stabilne, obsługując DeFi trade'owanie i zamiany bez zarzutu.

To zróżnicowanie ujawnia ważną cechę krachu z 11 października: był to przede wszystkim kryzys na poziomie giełdy, a nie błąd na poziomie protokołu. Ethereum nadal przetwarzało transakcje normalnie. Walidatory Solana produkowały bloki. Protokoły DeFi na wielu łańcuchach działały zgodnie z przeznaczeniem.

Kryzys pozostał w dużej mierze ograniczony do giełd scentralizowanych, z najcięższym wpływem na Binance z powodu specyficznych podatności infrastrukturalnych. To powstrzymanie sugeruje, że rynki kryptowalut rozwinęły pewną odporność na systemowy upadek, chociaż poszczególne platformy pozostają wrażliwe.

Wpływ na DeFi i stablecoiny

Podczas gdy likwidacje narastały, wielu użytkowników scentralizowanych giełd kryptowalut zgłaszało nieudane zamówienia, a niektórzy traderzy nie mogli zamknąć pozycji przed wybuchami. To doświadczenie wzbudziło ponowne zainteresowanie zdecentralizowanymi alternatywami.

Po chaosie Binance przyznało się do zakłóceń i stwierdziło, że zrekompensuje straty bezpośrednio spowodowane awariami systemu. Obietnica rekompensaty może częściowo poruszyć dotkniętych użytkowników, lecz kryzys zaostrzył długoletnią debatę na temat depozytu, ryzyka kontrahenta i kompromisów między scentralizowanymi a zdecentralizowanymi miejscami handlu.

Dla stablecoinów krach był mieszanym testem stresu. Tradycyjne stablecoiny wspierane przez fiat, takie jak USDT i USDC, utrzymały swoje pegi podczas kryzysu, demonstrując wartość prostych, dobrze zabezpieczonych projektów podczas ekstremalnej zmienności. BUSD pozostało twardo zpeggowane podczas kryzysu, w przeciwieństwie do syntetycznych i generujących zysk alternatyw, które się załamały.

Niepowodzenie USDe w utrzymaniu swojego pega na Binance, nawet gdy zachowywał się stabilnie na innych platformach i w protokołach DeFi, podkreśliło ryzyko stableCoinów algorytmicznych i syntetycznych podczas kryzysów płynności - ale zasugerowało również, że te ryzyka mogą być bardziej specyficzne dla giełdy niż na poziomie protokołu.

Nastroje rynkowe i ożywienie

Tom Lee, przewodniczący BitMine, określił wycofanie się z rynku jako spóźnione po 36-procentowym wzroście od kwietnia, nazywając sprzedaż zdrowym potrząśnięciem i sugerując, że krótkoterminowe zwroty mogą wkrótce się poprawić.

Niektórzy analitycy zasugerowali, że podczas gdy dominowała obawa detalistów, instytucje spokojnie akumulowały, co odzwierciedla wzór zaobserwowany po krachu COVID w marcu 2020 roku, który później wywołał jeden z największych sezonów altcoinów w historii.

Do 12-13 października rynki częściowo się ustabilizowały. Bitcoin odbił się ze swoich dołków, powracając do handlu powyżej 112 000 dolarów. Wiele altcoinów odwróciło część swoich strat. Wolumeny handlu pozostały wysokie, ale uporządkowane, sugerując, że faza paniki minęła.

Jednak dłuższe wpływy na strukturę rynku i zaufanie inwestorów pozostają niepewne. Krach stanowił surowe przypomnienie o ryzyku inherentnym w lewarowanym handlu kryptowalutami i możliwościach awarii infrastruktury w momencie stresu.

Komentarze ekspertów i implikacje regulacyjne

Krach 11 października wpłynąłprzekładały się na ataki i jak system radził sobie z nieoczekiwanymi sytuacjami - były podatne na manipulacje.

Treść: szeroko zakrojona analiza obserwatorów branżowych, która rodzi fundamentalne pytania o projektowanie giełd, zarządzanie ryzykiem i rolę regulacji na rynkach kryptowalut.

Niepowodzenia w zarządzaniu ryzykiem

Analitycy wskazywali na wyraźne niepowodzenia w strukturze zabezpieczeń na marży i wyceny likwidacji, błędy, które uczyniły system łatwym do wykorzystania.

Wybór zabezpieczeń na marży i konstrukcja wyceny likwidacji stały się kluczowymi punktami testowanymi przez to wydarzenie rynkowe, a eksperci zauważyli, że innowacje w produktach finansowych wymagają większej ostrożności, a giełdy wciąż mają wiele do zrobienia w swoich systemach zarządzania ryzykiem.

Kryzys ujawnił kilka konkretnych niepowodzeń w zarządzaniu ryzykiem:

- Standardy akceptacji zabezpieczeń: Decyzja Binance o akceptacji pochodnych dowodów stawki i stablecoinów przynoszących dochody jako zabezpieczenia marży, bez uwzględnienia ich charakterystyk płynnościowych podczas stresu, stworzyła niepotrzebne ryzyko systemowe.

- Metodologia wyceny: Poleganie na wewnętrznych cenach książki zleceń dla aktywów o ograniczonej płynności stworzyło zamkniętą pętlę podatną na manipulacje lub po prostu niewystarczającą do obliczenia prawdziwej wartości rynkowej w czasie zmienności.

- Ujawnienie podatności: Publiczne ogłoszenie znanego problemu bezpieczeństwa osiem dni przed wdrożeniem poprawki stworzyło okno do eksploatacji, które mogły monitorować i potencjalnie uzbroić zaawansowane podmioty.

- Adekwatność funduszu ubezpieczeniowego: Podczas kryzysu Binance uruchomiło 188 milionów dolarów ze swojego funduszu ubezpieczeniowego, a szacunkowe straty wynosiły od 500 milionów do 1 miliarda dolarów, co stawia kwestie, czy obecne mechanizmy ubezpieczeniowe zapewniają odpowiednią ochronę.

Wezwania do wzmocnienia nadzoru

Skala strat i natura krachu zwiększyły wezwania do regulacyjnej interwencji w operacje giełd kryptowalut.

CEO Crypto.com Kris Marszalek wezwał regulatorów do zbadania giełd o wysokich wolumenach likwidacji, zauważając, że 20 miliardów dolarów strat uderzyło w wielu użytkowników.

Konkretnymi propozycjami regulacyjnymi wyłaniającymi się z dyskusji branżowych są:

- Standaryzowane ujawnienia ryzyka: Wymóg, aby giełdy jasno ujawniały, jak obliczają ceny likwidacji, jakie aktywa są akceptowane jako zabezpieczenia i jakie są specyficzne ryzyka związane z używaniem ilikwidnych aktywów w systemach marginesowych.

- Wymagania dotyczące zewnętrznych źródeł cenowych: Nakazanie giełdom korzystania z zewnętrznych, odpornych na manipulacje źródeł cen dla obliczeń likwidacyjnych, zamiast polegania wyłącznie na wewnętrznych książkach zleceń.

- Limity koncentracji zabezpieczeń: Ograniczenie procentu zabezpieczeń marży, które mogą składać się z ilikwidnych lub zmiennych aktywów, aby zapobiec kaskadowym likwidacjom.

- Testy warunków skrajnych i analiza scenariuszy: Wymóg, aby giełdy przeprowadzały i publikowały regularne testy warunków skrajnych pokazujące, jak ich systemy działają w czasie skrajnych wydarzeń rynkowych.

- Monitorowanie w czasie rzeczywistym i alerty: Zwiększone systemy nadzoru do wykrywania nietypowych wzorców handlowych mogących wskazywać na manipulacje lub skoordynowane ataki.

Precedens tradycyjnych finansów

Regulatory badające krach z 11 października mają odpowiednie precedensy z tradycyjnych kryzysów finansowych, na czym mogą się oprzeć.

Kryzys finansowy z 2008 roku ujawnił podobną dynamikę wokół wyceny zabezpieczeń w czasie stresu. Papiery wartościowe oparte na hipotekach, które handlowano po cenie nominalnej, nagle stały się ilikwidne, zmuszając do wyprzedaży, które wywołały efekty spiralne w całym systemie bankowym. Reakcje regulacyjne obejmowały zwiększone obniżki haircutów zabezpieczeń, wymagania dotyczące testów warunków skrajnych i ograniczenia dotyczące akceptacji złożonych papierów wartościowych jako marży.

Błyskawiczny krach z 2010 roku pokazał, jak zautomatyzowane systemy handlowe mogą nasilać zmienność w okresach stresu. Późniejsze regulacje wprowadziły ograniczenia obwodowe, zrewidowane obowiązki animatorów rynku i zwiększone monitorowanie, aby zapobiec podobnym incydentom.

Lekcje z tradycyjnych finansów sugerują, że giełdy kryptowalutowe mogą stanąć przed rosnącymi wymaganiami regulacyjnymi dotyczącymi zarządzania ryzykiem, przejrzystości i odporności systemu - szczególnie dla platform oferujących handle z lewarem i akceptujących złożone aktywa jako zabezpieczenie.

Samoregulacja branży vs. nadzór rządowy

Branża kryptowalutowa stoi przed wyborem między proaktywną samoregulacją a reaktywną interwencją rządu.

Niektóre giełdy ogłosiły już ulepszenia po krachu z 11 października. Binance wdrożyło swoje planowane aktualizacje wyroczni i program rekompensacyjny. Inne platformy zrewidowały własne polityki zabezpieczeń i ramy zarządzania ryzykiem.

Jednak dobrowolne poprawki branży mogą nie zadowolić regulatorów ani zapewnić użytkownikom odpowiedniej ochrony. Koncentracja ryzyka na dużych scentralizowanych giełdach, w połączeniu z potencjałem kaskadowych awarii na rynkach, sugeruje, że kompleksowe ramy regulacyjne mogą być nieuniknione.

Kluczowym pytaniem jest, czy interwencja regulacyjna może zachować innowację i zapobiec katastrofalnym awariom. Zbyt rygorystyczne zasady mogą przenieść aktywność handlową na nieregulowane miejsca offshore lub całkowicie zdecentralizowane platformy, potencjalnie zwiększając zamiast zmniejszać ryzyko systemowe. Znalezienie odpowiedniej równowagi między bezpieczeństwem a innowacją będzie wyzwaniem dla decydentów w nadchodzących latach.

Lekcje porównawcze z przeszłych kryzysów

Krach z 11 października 2025 roku dołącza do rosnącej listy katastrofalnych wydarzeń w historii kryptowalut, z których każde oferuje lekcje dotyczące interakcji między innowacją, ryzykiem a projektowaniem systemu.Przetłumaczono treść na język polski:

Content: obliczano, które aktywa zostały zaakceptowane jako zabezpieczenia, oraz jak szybko system mógł reagować na anomalie - stworzyły możliwości dla atakujących.

Kryzys Binance z 11 października podobnie odzwierciedla różnicę między zamierzeniami projektu a rzeczywistością wdrożenia. Teoretycznie, akceptowanie aktywów dających zysk jako zabezpieczenie ma sens, jeśli jest odpowiednio dostosowane do ryzyka. W praktyce, szczegóły metodologii wyceny, wymagania dotyczące płynności i planowanie scenariuszy kryzysowych decydowały o tym, czy system może wytrzymać zmienność.

Powtarzający się wzorzec: Innowacje wyprzedzające zarządzanie ryzykiem

Te historyczne kryzysy mają wspólny wzór: finansowe innowacje na rynkach kryptowalutowych konsekwentnie wyprzedzają rozwój solidnych ram zarządzania ryzykiem.

Terra wprowadziła algorytmiczne stablecoiny bez pełnego testowania scenariusza śmierci spirali. Mango zbudował zaawansowaną platformę instrumentów pochodnych bez odpowiedniego zabezpieczenia swoich wyroczni cenowych. FTX stał się drugim co do wielkości giełdą bez wdrożenia odpowiednich kontroli nad ruchem funduszy. Cream przesunął granice pożyczek DeFi, nie przewidując złożonych wektorów ataku.

A Binance, dążąc do zapewnienia maksymalnej efektywności kapitałowej poprzez zjednoczenie marży w różnych aktywach, stworzył system, w którym wycena zabezpieczeń mogła zostać odłączona od rzeczywistości rynku w czasie stresu.

Nauczka nie polega na tym, że innowacje powinny się zatrzymać. Płynne instrumenty stakingowe, syntetyczne stablecoiny i systemy cross-margin oferują wszystkie prawdziwe korzyści, gdy są prawidłowo wdrożone. Nauczka to, że każda innowacja tworzy nowe tryby awarii, które muszą być przewidziane, przetestowane i chronione zanim spowodują katastrofalne straty.

Kluczowe terminy wyjaśnione

Zrozumienie krachu z 11 października wymaga znajomości kilku technicznych koncepcji, które definiują współczesny handel kryptowalutami. Oto krótkie wyjaśnienia kluczowych terminów centralnych dla tego wydarzenia.

Tokeny Dowodów Stawki: Są to zetokenizowane reprezentacje kryptowalut stawionych w blockchainach dowodów stawki. Kiedy użytkownicy stawiają aktywa takie jak Ethereum lub Solana, blokują te tokeny, aby pomóc zabezpieczyć sieć i zarobić nagrody. Dowody stawki jak wBETH i BnSOL czynią tę wartości płynną i zbywalną, pozwalając stakerom używać swoich aktywów przy jednoczesnym zarabianiu nagród. Wartość tokenów zwykle równa się podstawowemu wysiłkowi stawowemu plus nagromadzone nagrody.

Stablecoiny Generujące Dochód: W przeciwieństwie do tradycyjnych stablecoinów wspieranych dolarami w kontach bankowych, stablecoiny generujące dochód, takie jak Ethena's USDe, generują zwroty dla posiadaczy. USDe utrzymuje swój peg dolara przez delta-neutralne hedging - trzymanie krypty jako zabezpieczenia przy jednoczesnym krótkim trzymaniu tej samej krypty na rynkach pochodnych, neutralizując zmienność cen. Dochód pochodzi z nagród stakingu za zabezpieczenie i kursów finansowania z pozycji pochodnych. Te stablecoiny oferują przewagi nad alternatywami nie generującymi dochodu, ale wprowadzają dodatkową złożoność i ryzyko.

Marża Jako Zabezpieczenie: Odnosi się do aktywów zdeponowanych w celu zabezpieczenia pozycji z dźwignią. Kiedy traderzy pożyczają fundusze, aby zwiększyć swoje pozycje, muszą złożyć zabezpieczenie, które giełda może zlikwidować, jeśli transakcja przebiega przeciwko nim. Marża jako zabezpieczenie działa jako bufor chroniący pożyczkodawców przed niewypłacalnością pożyczkobiorców. Rodzaj aktywów akceptowanych jako zabezpieczenie i sposób ich wyceny mają kluczowy wpływ na stabilność systemu w czasie zmienności.

Likwidacja: Kiedy pozycja z dźwignią traci zbyt wiele wartości, giełda automatycznie ją zamyka, sprzedając zabezpieczenie, aby spłacić pożyczone fundusze. Proces ten, zwany likwidacją, chroni pożyczkobiorców przed zadłużeniem przekraczającym wartość ich zabezpieczenia. Likwidacje następują automatycznie, gdy przekroczone są ustalone progi. Podczas krachu z 11 października, kaskadowe likwidacje stworzyły pętlę sprzężenia zwrotnego, gdzie wymuszona sprzedaż obniżała ceny, wywołując kolejna likwidacje.

Wyrocznie: W systemach kryptowalutowych wyrocznie dostarczają dane zewnętrzne do smart kontraktów i systemów handlowych. Wyrocznie cenowe dostarczają specyficznie informacje o wartości aktywów z różnych źródeł. Projekt wyroczni okazuje się krytyczny, ponieważ systemy polegają na tych danych, aby obliczać wartości zabezpieczeń, uruchamiać likwidacje i realizować zautomatyzowane strategie. Słabo zaprojektowane wyrocznie mogą być manipulowane lub mogą nie odzwierciedlać prawdziwych warunków rynkowych, jak miało to miejsce z relyacją Binance na wewnętrznych księgach zleceń.

Rekurencyjne pożyczanie: Ta strategia polega na zdeponowaniu zabezpieczenia, pożyczaniu pod jego zastaw, używaniu pożyczonych środków do nabycia kolejnego zabezpieczenia, deponowaniu tego dodatkowego zabezpieczenia i powtarzaniu cyklu. Rekurencyjne pożyczanie stwarza bardzo lewarowane wystawienie przy stosunkowo małym początkowym kapitale ale wzmacnia zarówno zyski, jak i straty. Podczas krachów, rekurencyjne pozycje napotykają skomplikowane likwidacje, ponieważ każda warstwa pożyczonego zabezpieczenia traci na wartości.

Twarde pegi vs. Miękkie pegi: Twarde peg oznacza, że aktywo zachowuje stały kurs wymiany poprzez bezpośrednie mechanizmy umorzenia lub gwarancje regulacyjne. Na przykład, BUSD zachowywał twardy peg, ponieważ można było go wymienić za dolary w proporcji jeden do jednego. Miękki peg używa mechanizmów rynkowych, arbitrażu lub algorytmicznych dostosowań do utrzymania przybliżonej wartości. USDe używa miękkiego pega poprzez delta-neutralne hedging. Podczas skrajnego stresu, miękkie pegi mogą się rozszczepić, podczas gdy twarde z reguły trzymają - takie jak to miało miejsce 11 października, gdy BUSD pozostawał stabilny, a USDe odstąpił od pega na Binance.

Zunifikowana Marża: Również znana jako margin portfolio lub cross-margin, omogożliwia traderom używanie całego ich portfela jako zabezpieczenia do pozycji na wielu rynkach i produktach. Zamiast izolować wymagania marginowe dla każdej pozycji, zunifikowana marża oblicza ryzyko holistycznie, pozwalając na większą efektywność kapitałową. Krach z 11 października ujawnił, jak ta efektywność przychodzi kosztem ryzyka związanego z pozycją - problemy w jednej części portfela mogą wywołać likwidacje we wszystkich pozycjach.

Delta-Neutralne Hedging: Ta strategia utrzymuje wystawienie na niecenowe czynniki takie jak dochód lub kursy finansowania, eliminując jednocześnie ekspozycję na ruchy cenowe. Na przykład, USDe osiąga delta-neutralność poprzez trzymanie długiej ekspozycji na ETH przez stawione zabezpieczenie, jednocześnie trzymając równoważną krótką ekspozycję na ETH przez instrumenty pochodne. Jeśli ETH wzrasta lub spada, zyski na jednej pozycji kompensują straty na drugiej. Podejście to działa dobrze w normalnych warunkach rynkowych, ale może się nie sprawdzić, jeśli wskaźniki zabezpieczenia schodzą, lub jeśli jedna noga pozycji staje się nielikwidna.

Te techniczne koncepcje, mimo że oferują prawdziwe innowacje i zyski w efektywności, tworzą złożone systemy, gdzie awarie mogą przenikać w nieprzewidywalne sposoby. Krach z 11 października pokazał, jak nawet dobrze przemyślane inżynieria finansowa może wywołać katastrofalne rezultaty, gdy szczegóły implementacji okażą się niewystarczające dla ekstremalnych scenariuszy stresowych.

Następstwa i Otwarte Pytania

Podczas gdy przemysł kryptowalutowy przetwarza krach z 11 października, wiele krytycznych pytań pozostaje bez odpowiedzi, a pełny zakres konsekwencji wciąż się rozwija.

Pytanie o Kompensację

Binance ogłosił, że przegląd i zrekompensuje straty bezpośrednio spowodowane niepowodzeniami systemu, z współzałożycielem Yi He, stwierdzającym, że giełda będzie indywidualnie przeglądać konta, analizować sytuacje i zapewnić odpowiednią rekompensatę.

Binance stwierdził, że wypłaty będą równe różnicy między ceną rynkową o północy 11 października a ceną likwidacji każdego użytkownika, z dystrybucją planowaną na 72 godziny.

Jednak pozostają znaczne niejasności dotyczące kompensacji:

- Zakres: Czy Binance zrekompensuje wszystkim użytkownikom, którzy ponieśli straty podczas krachu, czy tylko tym, którzy mogą wykazać, że konkretne awarie systemu bezpośrednio spowodowały ich straty? Jak giełda odróżni straty spowodowane zmiennością rynkową od awarii infrastruktury?

- Metodologia: Jak Binance obliczy "prawdziwą" cenę rynkową dla aktywów takich jak wBETH i USDe, kiedy ich ceny drastycznie się różniły między Binance a innymi miejscami? Użycie zewnętrznych cen mogłoby znacznie zwiększyć koszty kompensacji; użycie zniekształconych cen wewnętrznych Binance zaniżyłoby pokrzywdzone użytkowników.

- Kwota pokrycia: Z szacowanymi stratami od 500 milionów do 1 miliarda dolarów, czy fundusz ubezpieczeniowy Binance i bilans mogą pokryć pełny koszt? Co się stanie, jeśli całkowite roszczenia przekroczą dostępne środki?

- Czas: Od połowy października 2025 r., wielu użytkowników zgłasza opóźnienia w otrzymywaniu kompensacji i niepewność co do statusu roszczeń. Termin 72 godzin minął, jednak pytania dotyczące tego, kiedy i ile użytkownicy ostatecznie otrzymają, nadal pozostają.

Zmiany Systemowe i Reformy Zarządzania Ryzykiem

Binance ogłosił, że przeszła do używania wyceny na podstawie stosunków konwersyjnych dla tokenów owiniętych i dodała ceny umorzenia do obliczeń indeksu dla wszystkich trzech dotkniętych tokenów.

Giełda wdrożyła trzy konkretne poprawki: dodanie cen umorzenia do obliczeń indeksu, ustanowienie minimalnego progu cenowego dla USDe i zwiększenie częstotliwości przeglądów kontroli ryzyka.

Te zmiany dotyczą bezpośrednich technicznych wrażliwości, ale rodzą większe pytania:

- Polityka zabezpieczeń: Czy Binance zrewidowała swoje standardy dotyczące tego, które aktywa kwalifikują się jako zabezpieczenie marginesowe? Czy dowody stawki i stablecoiny generujące zysk będą musiały się liczyć z wyższymi odcięciami lub niższymi maksymalnymi współczynnikami pożyczki do wartości?

- Wymagania dotyczące płynności: Czy giełda wdroży minimalne progi płynności dla aktywów akceptowanych jako zabezpieczenie, zapewniając wystarczającą głębokość w księgach zleceń, aby sprostać scenariuszom stresowym?

- Przełączniki awaryjne: Czy Binance planuje wdrożyć automatyczne zatrzymania handlu lub kontrolę zmienności, które wstrzymałyby likwidacje podczas ekstremalnych przemieszczeń cenowych?

- Audyty zewnętrzne: Czy niezależne firmy zarządzające ryzykiem będą przeglądać zaktualizowane systemy Binance, aby zweryfikować, że mogą wytrzymać przyszły stres?

Pytanie o Śledztwo

Być może najważniejsze pytanie bez odpowiedzi: czy będzie formalne śledztwo w kierunku ustalenia, czy krach z 11 października zawierał manipulacje rynkowe lub skoordynowany atak?### Wezwanie do regulatorów

Regulatorzy zostali wezwani do zbadania giełd o wysokich wolumenach likwidacji.

Istnieje kilka potencjalnych ścieżek dochodzenia:

- Ekspertyza On-Chain: Firmy zajmujące się analizą blockchainów mogłyby prześledzić wzorce transakcji, aby ustalić, czy skoncentrowana sprzedaż pochodziła z koordynowanych portfeli czy wykazywała wzorce sugerujące celową manipulację.

- Analiza Danych Giełdowych: Regulatorzy z uprawnieniami do wezwania danych mogliby przestudiować dane transakcyjne wewnątrz Binance, aby zidentyfikować konta, które zakładały pozycje przed krachem i z nich korzystały.

- Nadzór Komunikacyjny: Jeśli wystąpiła koordynacja, sprawcy mogli się komunikować za pomocą szyfrowanych wiadomości lub mediów społecznościowych, pozostawiając cyfrowe ślady, które mogliby odkryć badacze.

- Analiza Czasu: Szczegółowa rekonstrukcja osi czasu mogłaby ujawnić, czy zlecenia sprzedaży pojawiły się w wzorach zgodnych z wykonaniem algorytmicznym, ludzką koordynacją lub po prostu paniką rynkową.

Na dzień połowy października 2025 r., żadne formalne dochodzenie nie zostało ogłoszone przez głównych regulatorów. Czy władze USA, biorąc pod uwagę skomplikowaną historię regulacyjną Binance, zdecydują się na dochodzenia, pozostaje niepewne. Status giełdy jako podmiotu offshore i brak centrali komplikują kwestie jurysdykcji.

Szerokie Pytania Strukturalne Rynku

Krach z 11 października wywołał odnowioną debatę na temat podstawowych problemów strukturalnych rynku kryptowalut:

Centralizacja vs. Decentralizacja: Czy kryzys pokazuje, że rynki kryptowalut pozostają niebezpiecznie zależne od scentralizowanych giełd mimo teoretycznej dostępności zdecentralizowanych alternatyw? Czy polityka powinna wspierać migrację na zdecentralizowane platformy handlowe, czy scentralizowane platformy oferują korzyści, które uzasadniają ich dominację?

Standaryzacja Oracle: Czy branża powinna opracować ustandaryzowane sieci oracle, które wszystkie giełdy muszą używać do obliczeń likwidacji, podobnie jak tradycyjna finansjera polega na ustalonych stawkach referencyjnych dla LIBOR czy SOFR?

Mechanizmy Ubezpieczeniowe: Czy obecne fundusze ubezpieczeniowe na poziomie giełdowym są wystarczające, czy branża powinna stworzyć międzygiełdowe pule ubezpieczeniowe lub obowiązkowe wymagania ubezpieczeniowe podobne do pokrycia FDIC w tradycyjnym bankowości?

Limity Dźwigni: Czy giełdy kryptowalut powinny napotykać ograniczenia regulacyjne dotyczące maksymalnych wskaźników dźwigni, zwłaszcza dla inwestorów detalicznych, podobnie jak limity dźwigni na rynkach walutowych i akcji?

Ujawnianie Ryzyka w Czasie Rzeczywistym: Czy giełdy powinny zapewniać publiczne panele informacyjne w czasie rzeczywistym pokazujące salda ich funduszy ubezpieczeniowych, wolumeny likwidacji i metryki zdrowia systemu, aby umożliwić użytkownikom ocenę ryzyka kontrahenta?

Lekcje dla Uczestników Rynku

Dla traderów i inwestorów analizujących krach z 11 października, pojawia się kilka praktycznych lekcji:

Rodzaj Zabezpieczenia Ma Znaczenie: Nie wszystkie zabezpieczenia są sobie równe w czasach stresu. Aktywa przynoszące dochód i instrumenty pochodne, które wydają się stabilne w normalnych warunkach, mogą doświadczyć ekstremalnej zmienności, gdy płynność zanika.

Ryzyko Specyficzne dla Giełdy: Ceny tego samego aktywa mogą znacznie się różnić między giełdami w warunkach ekstremalnych. Posiadanie pozycji na wielu platformach lub zrozumienie ryzyk specyficznych dla danej giełdy staje się kluczowe.

Dźwignia Zwiększa Tryby Awarii: Pozycje o wysokiej dźwigni napotykają nie tylko ryzyko rynkowe, ale także ryzyko wykonania, ryzyko oracle oraz ryzyko kontrahenta. Każda dodatkowa warstwa dźwigni tworzy nowe punkty awarii.

Odporność Systemów Różni Się: Krach z 11 października pokazał, że zdecentralizowane protokoły i blockchainy same w sobie działały niezawodnie, podczas gdy infrastruktura giełd scentralizowanych zawiodła. To sugeruje wartość w dywersyfikacji nie tylko wśród aktywów, ale także typów platform i aranżacji powierniczych.

Timing Aktualizacji Bezpieczeństwa: Publiczne ogłoszenia znanych luk w zabezpieczeniach z zaplanowanymi datami naprawy tworzą okna podatności na eksploatację. Traderzy powinni śledzić ogłoszenia platform i zrozumieć, kiedy systemy mogą być szczególnie wrażliwe.

Zamyślone Refleksje: Cena Innowacji

Krach kryptowalutowy z 11 października 2025 roku prawdopodobnie zostanie zapamiętany jako przełomowy moment - nie z powodu utraty wysokich kwot dolarów, choć były one znaczne, lecz z powodu tego, co wydarzenie ujawniło o dojrzałości i kruchliwości infrastruktury rynku kryptowalut.

Krach ujawnił fundamentalne napięcie w sercu innowacji kryptowalutowej. Te same narzędzia, które zwiększają efektywność rynków - jednolite marże, płynne pochodne stakingu, przynoszące dochód stablecoiny - tworzą złożone systemy, w których awarie mogą nakładać się w nieoczekiwany sposób. Efektywność kapitałowa i wzajemne powiązania okazują się być dwiema stronami tej samej monety.

Inwestor porównał krach do upadku Luny, zauważając, że niebezpieczeństwo pochodzi z giełd używających stablecoinów nie-fiatowych jako wysoko cenione zabezpieczenie, pozwalając na rozprzestrzenianie się ryzyka. Ostrzeżenie podkreśliło, że mieszanie wyceny rynkowej z wysokimi współczynnikami zabezpieczenia jest najbardziej niebezpiecznym układem, zwłaszcza gdy giełdy scentralizowane mają słabe mechanizmy arbitrażu.

Czy 11 października reprezentuje skoordynowany atak wykorzystujący znane luki, czy po prostu katastrofalną awarię zarządzania ryzykiem pod wpływem naturalnego stresu rynkowego, wynik pokazuje, że rynki kryptowalut pozostają w istotnych aspektach niedojrzałe i wrażliwe pomimo ogromnego wzrostu adopcji i wolumenów handlowych.

Rozstrzygnięcie debaty ataku-wobec-awarii ma mniejsze znaczenie niż systemowe lekcje, jakie kryzys niesie. Każdy scenariusz - celowa eksploatacja czy strukturalny krach - ujawnia, że akceptacja niepłynnych, niestabilnych aktywów jako zabezpieczenia bez odpowiednich zabezpieczeń wyceny stwarza nieakceptowalne ryzyko. Każdy scenariusz pokazuje, że poleganie na wewnętrznych księgach zleceń do obliczeń likwidacji w cienkich rynkach zaprasza do katastrofy. Każdy scenariusz udowadnia, że innowacja finansowa musi być wsparta solidną infrastrukturą zarządzania ryzykiem.

Dla branży kryptowalutowej, 11 października oferuje wybór. Krach może posłużyć jako sygnał alarmowy, prowadzący do istotnych usprawnień w projektowaniu giełd, zarządzaniu ryzykiem i ramach regulacyjnych. Giełdy mogą wprowadzić silniejsze standardy zabezpieczenia, bardziej zaawansowane systemy oracle i lepsze procesy testowania wytrzymałościowego. Regulatorzy mogą opracować rozsądną kontrolę, która zwiększa bezpieczeństwo, nie tłumiąc innowacji. Traderzy mogą żądać większej przejrzystości i migrować na platformy, które priorytetowo traktują odporność infrastruktury nad maksymalną dźwignię.

Lub branża może potraktować 11 października jako incydent odosobniony, wprowadzić wąskie techniczne poprawki do specyficznych podatności wykorzystanych i kontynuować w dużej mierze niezmienionym kursem, aż do następnego kryzysu, który ujawni kolejny zestaw systemowych słabości.

Tradycyjne rynki finansowe przetrwały wieki kryzysów, każdy przekazał trudne lekcje o ryzyku, dźwigni i projektowaniu systemów. Rynki kryptowalut, zaledwie piętnaście lat starsze, przyspieszają ten proces nauki w niezwykłym tempie. Krach z 11 października dołącza do rosnącej listy kosztownych lekcji o tym, co może pójść nie tak, gdy innowacja wyprzedza zarządzanie ryzykiem.

Kluczowe pytanie brzmi, czy przemysł nauczy się z tego doświadczenia, czy po prostu przejdzie do kolejnej innowacji, niosąc ze sobą te same strukturalne wrażliwości, które uczyniły 11 października możliwym.

W miarę jak rynki kryptowalut dojrzewają i integrują się głębiej z tradycyjnymi finansami, stawki zdobycia właściwego zarządzania ryzykiem rosną wyżej. Setki milionów lub miliardów utraconych 11 października to tragedia dla dotkniętych traderów, ale pozostają one stosunkowo ograniczone w porównaniu do tego, co mogłoby się wydarzyć, gdyby podobne słabości istniały na jeszcze większą skalę podczas następnego dużego stresu rynkowego.

Przyszła ścieżka wymaga zrównoważenia konkurujących celów: zachowania innowacyjności i efektywności, które czynią rynki kryptowalut wartościowymi, jednocześnie budując solidną infrastrukturę i ramy zarządzania ryzykiem, które zapobiegną katastrofalnym awariom. Znalezienie tej równowagi zadecyduje, czy rynki kryptowalut ewoluują w odporne, godne zaufania składniki globalnego systemu finansowego, czy pozostaną spekulacyjnymi miejscami podatnymi na okresowe kryzysy, które erodują zaufanie publiczne i przyciągają rygorystyczne regulacje.

11 października 2025 roku zaoferował branży kryptowalutowej kolejną szansę na naukę tych lekcji. Czy ta okazja zostanie wykorzystana czy zmarnowana, pozostaje do zobaczenia.