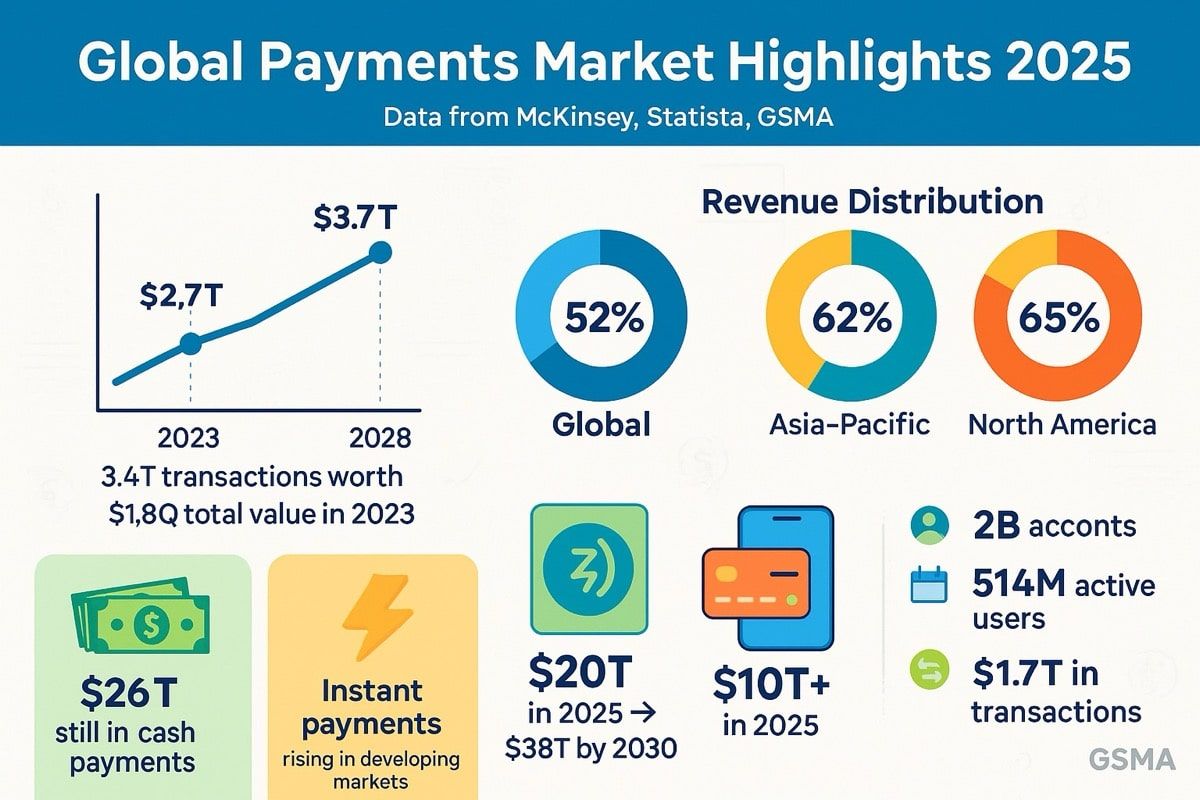

Globalny sektor płatniczy działa na skali, która niełatwo poddaje się zrozumieniu. W 2023 roku przetwarzał około 3,4 biliona transakcji o wartości 1,8 kwadryliona dolarów, generując pule przychodów o wartości 2,4 biliona dolarów. Dla porównania: 1,8 kwadryliona to 1 800 bilionów dolarów - około 90 razy więcej niż cała gospodarka USA.

Mimo tej astronomicznej skali i dekad postępu technologicznego nowoczesna infrastruktura płatnicza pozostaje niezwykle nieefektywna. Środki leżą bezczynnie na wcześniej ufundowanych kontach przez kilka dni. Przelewy międzynarodowe przemykają się przez sieci korespondencyjne banków. Okna transakcji rozciągają się przez strefy czasowe. Kapitał obrotowy zalega na kontach należności. Maszyneria działa, ale miele powoli - i drogo.

Tymczasem finanse zdecentralizowane wykazały coś rewolucyjnego: pieniądze mogą się przemieszczać natychmiast, rozliczać w sekundach i być programowane do automatycznego wykonywania złożonych logik. Stablecoins pojawiły się jako most między tymi światami, z wolumenem transakcji przewyższającym roczny obrót zarówno Visa, jak i Mastercard, osiągając 15,6 biliona dolarów w 2024 roku i rosną. W pierwszym kwartale 2025 wyniósł wolumen transakcji stablecoinów na blockchainie 8,9 biliona dolarów globalnie.

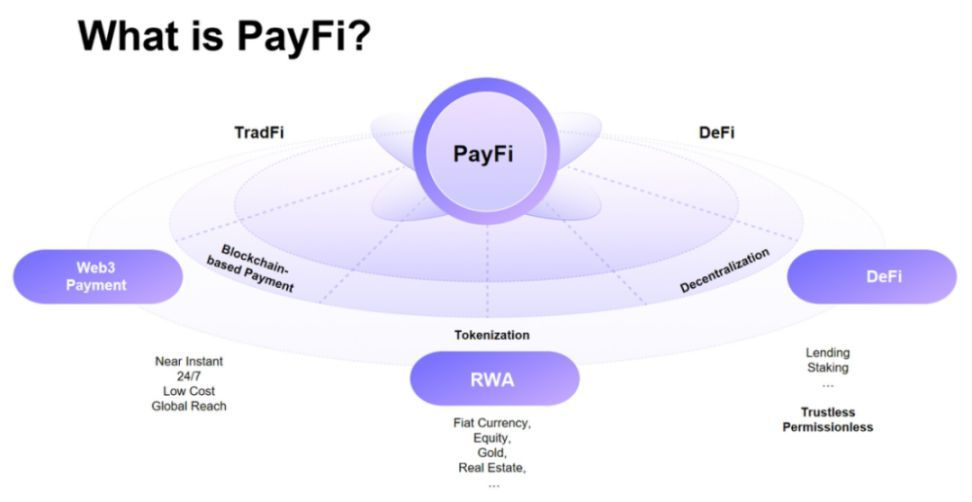

Wchodzi PayFi - Payment Finance - warstwa konwergencji, gdzie tradycyjne szlaki płatnicze spotykają infrastrukturę zdecentralizowaną. Nie chodzi tylko o szybsze transakcje czy niższe opłaty, choć oba są znaczące. PayFi oznacza coś bardziej fundamentalnego: zdolność do odblokowania wartości czasowej pieniędzy uwięzionych w przepływach płatności, przekształcenie rozliczeń z procesów wsadowych w ciągłe strumienie i programowanie logiki finansowej w ruch samej wartości.

Koncepcja ta została po raz pierwszy przedstawiona przez prezydent Solana Foundation, Lily Liu, która opisała ją na podstawie fundamentalnej zasady: każda suma pieniędzy teraz jest warta więcej niż ta sama w przyszłości, ponieważ można z niej natychmiast inwestować, generować dochód lub konsumować. PayFi łączy ramy dystrybucji i regulacji sieci płatności przeszłych z przejrzystością, interoperacyjnością i automatyzacją oparte na infrastrukturach blockchain, tworząc warstwę konwergencji, gdzie przepływ pieniędzy jest natychmiastowy, bez granic, kompozycyjny i świadomy tożsamości.

Możliwość nie jest hipotetyczna. Kapitalizacja rynku stablecoinów osiągnęła 251,7 miliarda dolarów do połowy 2025 roku, z obiegiem USDC przekraczającym rekordowe poziomy powyżej 56 miliardów dolarów i miesięcznym wolumenem transakcji USDC osiągającym 1 bilion dolarów tylko w listopadzie 2024. Tradycyjni przetwórcy płatności, tacy jak Visa, uruchomili pilotaże do rozliczenia USDC na Solana z nabywcami, w tym Worldpay i Nuvei. Główni zarządcy aktywami, w tym BlackRock i Fidelity, zainwestowali w infrastrukturę stablecoinów. Hongkong przyjął swoją Ordynację Stablecoin w maju 2025 roku, a Stany Zjednoczone uchwaliły kompleksowe ustawodawstwo dotyczące stablecoinów – GENIUS Act – w lipcu 2025 roku.

Poniżej zagłębiamy się w to, jak PayFi przekształca krajobraz płatności: infrastrukturę, która to umożliwia, przypadki użycia, które odblokowuje, ramy regulacyjne, które wokół niej się pojawiają, i zagrożenia, które nadal istnieją. Konwergencja przyspiesza. Zrozumienie PayFi jest podstawowe dla każdego pracującego w płatnościach, finansach czy aktywach cyfrowych.

Dlaczego teraz? Wartość czasowa pieniędzy a infrastruktura płatnicza

Czasowe pojawienie się PayFi nie jest przypadkowe. Odzwierciedla konwergencję długo utrzymujących się nieefektywności w tradycyjnych płatnościach z nowo dojrzałą infrastrukturą blockchain zdolną do rozwiązywania ich na dużą skalę.

Problem nieefektywności

Tradycyjne systemy płatnicze cierpią na podstawowe ograniczenia: działają w partiach, nie w strumieniach. Kiedy firma otrzymuje płatność kartą kredytową, środki nie trafiają od razu. Zamiast tego wchodzą w proces rozliczeniowy, który może potrwać dwa do trzech dni. Kiedy firma wysyła międzynarodowy przelew, banki korespondencyjne przesyłają go przez wielu pośredników, każdy dodając czas, koszt i nieprzezroczystość. Gdy pracownicy otrzymują wynagrodzenie, czekają do końca okresu płatności, chociaż już zarobili pieniądze.

Te opóźnienia tworzą to, co ekonomiści nazywają "falowaniem" - pieniędzmi w tranzycie, które nie służą nikomu. Od dekad instytucje finansowe czerpały zyski z tego falowania, zarabiając na odsetkach od środków należących do klientów, ale które jeszcze się nie rozliczyły. Z perspektywy klientów falowanie to zamknięta wartość: pieniądze, do których nie mają dostępu, których nie mogą inwestować ani używać do spełnienia zobowiązań czy wykorzystania nowych możliwości.

Globalny przemysł płatniczy, o wartości 1,8 kwadryliona dolarów rocznego wolumenu transakcji, generuje około 2,4 biliona dolarów przychodów. Znaczna część tych przychodów pochodzi z nieefektywności: opłat interchange, spreadów na rynku walutowym, opłat za przelewy i koszty utraconej możliwości kapitału związanej z kontami do przedpłat i opóźnieniami w rozliczeniach.

Płatności transgraniczne są przykładem tego problemu. The World Bank podaje, że średnie globalne opłaty za przesłanie 200 dolarów wyniosły 6,2% w 2023 roku - ponad dwukrotność docelowej wartości ONZ w zakresie Zrównoważonych Celów Rozwoju wynoszącej 3%. Dla około 150 milionów pracowników migracyjnych na całym świecie, którzy przesyłają pieniądze do rodzin, te opłaty stanowią istotny podatek od ich zarobków. A usługa, którą otrzymują, jest powolna: płatności transgraniczne mogą trwać trzy do pięciu dni, by się rozliczyć, w trakcie których kursy wymiany mogą się zmieniać, a środki pozostają niedostępne.

Luka w szynach czasu rzeczywistego

Uznając te nieefektywności, wiele krajów uruchomiło systemy płatności czasu rzeczywistego. Unified Payments Interface (UPI) w Indiach przetwarza miliardy transakcji miesięcznie. PIX w Brazylii napędził szybką cyfryzację płatności. FedNow w USA, który został wprowadzony w 2023 roku, umożliwia natychmiastowe płatności na terenie Stanów Zjednoczonych. Europa nakazała płatności SEPA natychmiastowe.

Te systemy stanowią znaczący postęp. Jednak napotykają ograniczenia. Większość działa tylko lokalnie - płatność PIX działa w Brazylii, ale nie do przesyłania wartości do Meksyku czy Nigerii. Wiele z nich brakuje programowalności - przemieszczają one pieniądze natychmiast, ale nie mogą dołączać logiki biznesowej ani automatyzować złożonych przepływów pracy. Niektóre stoją przed wyzwaniami związanymi z monetyzacją: systemy takie jak UPI w Indiach przetwarzają ogromne wolumeny, ale nie pobierają opłat, przyczyniając się do mniej niż 10% przyszłego wzrostu przychodów.

Co bardziej fundamentalne, szyny czasu rzeczywistego nadal działają w tradycyjnych systemach opartych na kontach. Uspieszają one przepływ między kontami, ale nie zmieniają fundamentalnie tego, co pieniądze mogą zrobić podczas tego ruchu. Nie mogą na przykład automatycznie dzielić przychodzących dochodów między wielu interesariuszy, trzymać środków w depozycie do momentu realizacji umowy, ani umożliwiać natychmiastowego rozliczenia w wielu walutach bez wcześniej finansowanych kont nostro.

Dojrzałość infrastruktury blockchain

Podczas gdy tradycyjne płatności borykały się z tymi ograniczeniami, infrastruktura blockchain znacznie się rozwijała w latach 2020-2025. Wczesne sieci blockchain nie były w stanie obsłużyć transakcji na poziomie płatności - Bitcoin przetwarza około siedmiu transakcji na sekundę, Ethereum około 15-30 przed rozwiązaniami skalującymi. Dla porównania, sieć Visa obsługuje tysiące transakcji na sekundę.

To zmieniło się wraz z nowymi architekturami i rozwiązaniami warstwy drugiej. Solana wspiera PayFi z wysoką wydajnością, oferując bloki o czasie 400 milisekund i głębokiej płynności. Base, Arbitrum i Polygon oferują tanie rozliczenia dla stablecoinów. Sieć Stellar, zaprojektowana specjalnie dla płatności transgranicznych, zapewnia szybkie zakończenie za minimalny koszt.

Równie ważne, stablecoiny rozwiązały problem zmienności blockchain. Szyna płatnicza nie może funkcjonować, jeśli medium wymiany zmienia się o 10% w trakcie rozliczenia. USDT (Tether) posiada kapitalizację rynkową przekraczającą 150 miliardów dolarów, podczas gdy USDC (Circle) osiągnął około 70-75 miliardów dolarów do połowy 2025 roku. Te tokeny oparte na dolarze zapewniają stabilność cenową, zachowując jednocześnie korzyści płynące z technologii blockchain: programowalność, 24/7 działanie, natychmiastowe rozliczenie, przejrzyste rezerwy.

Miesięczny wolumen transakcji USDC osiągnął 1 bilion dolarów w listopadzie 2024 roku, przekraczając 18 bilionów dolarów w całym historycznym wolumenie. Do początku 2025 roku liczba unikalnych adresów korzystających z transakcji stablecoinów przekroczyła 32 miliona, oznaczając szybki trend rozwoju, z adresami wzrastającymi o ponad 200% w porównaniu do 2022 roku.

Odblokowanie wartości czasowej

Ta dojrzałość infrastruktury umożliwia coś, co wcześniej było niemożliwe: odblokowanie wartości czasowej w trakcie samego procesu płatności. Tradycyjne systemy nie są w stanie tego zrobić, ponieważ rozliczenie jest nieprzejrzyste i opóźnione. Nie można budować rynku pożyczek na środkach w tranzycie przez banki korespondencyjne, ponieważ nie wiadomo, kiedy one dotrą ani jaka będzie ich wartość. Skip translation for markdown links.

Content: ostateczna wartość po opłatach i przewalutowaniu.

PayFi to zmienia. Kiedy firma wie, że jutro otrzyma 10 000 dolarów przychodów, może dziś tokenizować tę przyszłą należność, uzyskać natychmiastową płynność i pozwolić, aby smart kontrakt automatycznie uregulował zobowiązanie, gdy nadejdzie płatność. Kiedy freelancer na Filipinach ma 500 dolarów za zakończoną pracę w oczekiwaniu na płatność, może otrzymać zaliczkową płynność, automatycznie ją rozliczyć, gdy klient zapłaci, i uniknąć czekania tygodni na międzynarodowe przelewy bankowe.

PayFi stosuje zasadę wartości pieniądza w czasie, umożliwiając użytkownikom korzystanie z pieniędzy z jutra na dzisiejsze wydatki, co tradycyjne finanse ciężko mogą dorównać. Różnica między PayFi a tradycyjnym faktoringiem faktur czy finansowaniem łańcucha dostaw to infrastruktura: rozliczenia blockchain eliminują wiele nakładów, smart kontrakty automatyzują przepływy pracy, a stablecoiny dostarczają stabilne odniesienie wartości.

Moment nadszedł nie dlatego, że blockchain jest nowy - ma już ponad dekadę - ale dlatego, że infrastruktura wreszcie dojrzała do wymagań płatnościowych, podczas gdy tradycyjne nieefektywności płatności stały się coraz bardziej nie do utrzymania w zglobalizowanej, cyfrowo natywnej gospodarce.

Infrastruktura: Jak działa PayFi

Techniczna architektura PayFi to celowe połączenie tradycyjnej infrastruktury finansowej z warstwami rozliczeń blockchain. Zrozumienie, jak to działa wymaga przeanalizowania warstw komponentów, kluczowych graczy dostarczających infrastrukturę i mechanizmów umożliwiających rozliczenia w czasie rzeczywistym, programowalne.

Warstwy Architekturalne

Stos PayFi obejmuje stablecoiny i cyfrowe aktywa służące jako medium wymiany, zapewniając prędkość, bezpieczeństwo i globalną interoperacyjność, przy czym protokoły takie jak Bitcoin Lightning Network, Stellar i Ethereum Layer-2 umożliwiają natychmiastowe, niskokosztowe transakcje na dużą skalę.

Architektura zazwyczaj składa się z czterech warstw:

Warstwa Rozliczeń: To miejsce, gdzie rzeczywiście porusza się wartość i odbywa się ostateczne rozliczenie. Może to być blockchain Layer-1, taki jak Ethereum, Solana lub Stellar, lub rozwiązanie skalowania Layer-2, takie jak Base, Arbitrum lub Polygon. Warstwa rozliczeń musi zapewniać szybkie finalizacje (sekundy do minut), niskie koszty transakcji (części centa do kilku dolarów) i wystarczającą przepustowość (setki do tysięcy transakcji na sekundę).

Warstwa Aktywów: Stablecoiny służą jako most między walutą fiducjarną a wartością na łańcuchu. USDT (Tether) remains the largest stablecoin, surpassing $150 billion in market cap by mid-2025, while USDC ranks second at approximately $70-75 billion. These are not cryptocurrency speculations; they are dollar representations designed to maintain 1:1 parity with USD through reserve backing.

Circle's USDC reserves consist of 98.9% held in short-dated U.S. Treasuries and cash equivalents. This structure provides liquidity (Circle commits to 1:1 redemption) while generating yield from Treasury holdings. USDC is natively supported on 28 blockchain networks including Ethereum, Solana, Base, Arbitrum, Stellar, and Polygon, enabling cross-chain interoperability.

Warstwa Mostowa: Tradycyjne systemy płatności nie używają języka protokołów blockchain. Warstwa mostowa tłumaczy między światami. Obejmuje:

- On-ramps: Usługi, które konwertują fiat na stablecoiny (np. przelewy bankowe na USDC)

- Off-ramps: Usługi, które konwertują stablecoiny na fiat (np. USDC na lokalną walutę)

- Przetwarzanie płatności: Integracje z sieciami kart, ACH, systemami przelewów

- Infrastruktura zgodności: Weryfikacja KYC/AML, monitorowanie transakcji, skanowanie sankcji

Warstwa Aplikacyjna: To miejsce, gdzie znajduje się logika biznesowa. Smart kontrakty automatyzują escrow, dzielą płatności, egzekwują warunkowe wydania, kierują fundusze do wielu odbiorców według zdefiniowanych reguł i umożliwiają programowalne produkty finansowe. Aplikacje obejmują widżety płatności, dashboardy zarządzania finansami, API finansowe osadzone w aplikacjach i platformy fakturowania z natychmiastowym rozliczeniem.

Kluczowi Dostawcy Infrastruktury

Kilka organizacji wyłoniło się jako kluczowi dostawcy infrastruktury umożliwiającej działanie PayFi:

Circle i USDC: Circle działa jako emitent stablecoin i dostawca infrastruktury. Poza wybijaaniem USDC, Circle dostarcza API płatności, protokoły transferu między łańcuchami (Cross-Chain Transfer Protocol umożliwia płynne przenoszenie USDC między blockchainami) i infrastrukturę zgodności. Stos Circle, w tym Circle Payments Network, jest skierowany na niezawodność i zgodność na poziomie instytucji - kluczowe dla głównego nurtu płatności.

In 2025, Circle acquired Hashnote to expand into tokenized money markets, providing yield-generating opportunities for USDC holders. Circle also partnered with BlackRock (as primary asset manager for USDC cash reserves) and BNY Mellon (as primary custodian of backing assets), bringing traditional finance credibility to stablecoin infrastructure.

Fundacja Solana: Solana pozycjonuje się jako sieć PayFi o wysokiej wydajności. Czas bloku 400 milisekund zapewnia niezbędną szybkość dla prawie natychmiastowego rozliczenia. Visa rozszerzyła pilotaże, aby rozliczać USDC na Solanie z acquirerami jak Worldpay i Nuvei, co pokazuje, że PayFi można zintegrować z istniejącą infrastrukturą merchantową.

Ekosystem Solany obejmuje wiele projektów specyficznych dla PayFi. Obejmują one platformy finansowania należności, narzędzia do monetyzacji dla twórców i aplikacje do rozliczeń w łańcuchu dostaw. Niskie koszty transakcji Solany (zwykle ułamki centa) sprawiają, że jest to opłacalne ekonomicznie dla małych płatności, które byłyby nieprohibitywne na sieciach z wyższymi opłatami.

Sieć Stellar: Stellar został zaprojektowany od podstaw do płatności transgranicznych. Stellar has tokenized over $400 billion in real-world assets and is the second-largest chain for asset tokenization. Architektura sieci optymalizuje szybkie transakcje i niskie koszty zamiast ogólnego obliczania.

Partnerstwo MoneyGram z Stellar Development Foundation umożliwia portfelom cyfrowym połączonym z siecią Stellar dostęp do globalnej platformy detalicznej MoneyGram, oraz łączenie między cyfrowymi aktywami a lokalnymi walutami dla konsumentów. Partnerstwo pozwala na płynne przekształcanie USDC w gotówkę lub gotówki w USDC, rewolucjonizując proces rozliczeń z niemal rzeczywistym czasem rozliczenia przy użyciu Circle's USDC.

Stellar USDC has processed billions of dollars in payments, with over $4.2 billion in cumulative payment volume by mid-2023. Sieć odnotowuje szczególnie wysoką aktywność w Ameryce Łacińskiej, Afryce i Azji Południowo-Wschodniej - regionach, gdzie płatności transgraniczne są kluczowe, ale drogie przez tradycyjne kanały.

Sieci Ethereum Layer-2: Chociaż główna sieć Ethereum może być droga dla płatności, rozwiązania Layer-2, takie jak Base (sieć Coinbase), Arbitrum i Polygon, oferują bezpieczeństwo Ethereum przy znacznie niższych kosztach. Base has one of the largest cumulative stablecoin transaction bases, reflecting growing adoption for payments applications.

Te sieci korzystają z ustalonego ekosystemu deweloperskiego Ethereum, modelu bezpieczeństwa i komfortu na poziomie instytucji. Wiele tradycyjnych instytucji finansowych eksplorujących płatności blockchain zaczyna od infrastruktury opartej na Ethereum ze względu na znajomość.

Tradycyjni Partnerzy Integracyjni Finansów: PayFi nie może się skalić bez mostów do tradycyjnych finansów. Kluczowi gracze obejmują:

-

Visa i Mastercard: Obie sieci uruchomiły inicjatywy rozliczeń stablecoin. Usługi doradcze Visa w zakresie kryptowalut pomagają klientom integrować rozliczenia USDC. Mastercard współpracuje z wieloma projektami stablecoin dla płatności kartą.

-

Infrastruktura Bankowa: United Texas Bank serves as a settlement bank between Circle and MoneyGram, facilitating the bridge between traditional banking and blockchain rails. Other banks including Signature Bank (before its closure) and Silvergate provided crypto banking services.

-

Przetwarzanie płatności: Firmy takie jak Stripe, Adyen i PayPal zintegrowały akceptację stablecoinów. PayPal operates its own stablecoin PYUSD. Stripe badał integrację USDC dla rozliczenia sprzedawców.

Mechanika Rozliczeń PayFi

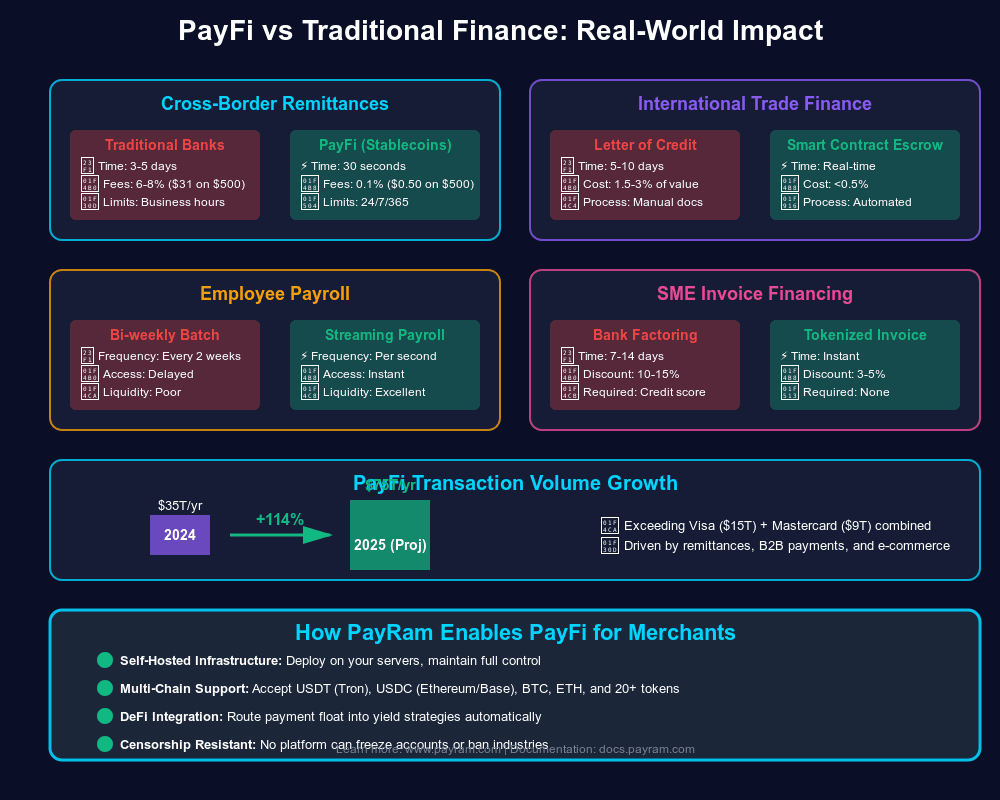

Zrozumienie PayFi wymaga zbadania, jak wartość faktycznie przepływa przez system. Rozważ płatność transgraniczną z firmą z USA do dostawcy na Filipinach:

Proces Tradycyjny:

- Firma inicjuje przelew bankowy ($25-50 opłaty, 3-5 dni)

- Banki korespondenckie przekazują płatność przez sieć SWIFT

- Zachodzi przewalutowanie (spread zwykle 2-4%)

- Bank odbierający kredytuje konto dostawcy (obowiązują lokalne opłaty)

- Całkowity czas: 3-5 dni robocze. Całkowity koszt: 5-8% z uwzględnieniem opłat i spreadu FX.

Proces PayFi:

- Firma konwertuje USD na USDC za pomocą Circle Mint lub giełdy (niemal natychmiast)

- USDC przesyła się na łańcuchu na portfel dostawcy (sekundy do minut, koszt <0,01-1 dolara)

- Dostawca trzyma USDC lub konwertuje naTranslated Content:

do filipińskich pesos za pośrednictwem lokalnego off-rampu

- Całkowity czas: Minuty do godzin. Całkowity koszt: <1-2% w zależności od off-rampu.

Różnica jest dramatyczna. Jednak szybkość i koszt to tylko część historii. Bardziej znacząca innowacja to programowalność.

Programowalna Logika Płatności

Tradycyjne płatności mogą mieć numery referencyjne lub notatki, ale nie mogą wykonywać logiki. Płatności PayFi mogą. Smart kontrakt może:

-

Automatyczne dzielenie przychodzących płatności: Kiedy twórca otrzymuje $1,000 za treść, smart kontrakt natychmiast dzieli to: 70% dla twórcy, 20% dla platformy, 10% dla współpracowników.

-

Depozyt z warunkami: Kiedy kupujący płaci za towary, środki są blokowane w depozycie. Smart kontrakt uwalnia płatność, gdy potwierdzenie wysyłki pojawia się na łańcuchu lub gdy spełnione są warunki czasowe.

-

Trasy kaskadowe: Kiedy firma otrzymuje płatność, smart kontrakt automatycznie kieruje części do różnych zobowiązań: płatności dla dostawców, spłaty kredytów, rezerwy skarbowe, konta z potrąceniem podatku.

-

Czasowo zamknięte uwalniania: Inwestorzy dostarczają kapitał, który uwalnia się stopniowo z upływem czasu, przy czym smart kontrakty automatycznie uwalniają transze, gdy spełniane są kamienie milowe.

Ta programowalność umożliwia tworzenie produktów finansowych, które wcześniej były niemożliwe lub zbyt drogie do zbudowania. Faktoring faktur tradycyjnie wymaga obszernej infrastruktury: oceny kredytowej, umów prawnych, procesów windykacyjnych, systemów rozliczeniowych. Dzięki PayFi wiele z tego można zautomatyzować: smart kontrakty weryfikują faktury na łańcuchu, zapewniają natychmiastową płynność i automatycznie rozliczają, gdy płatność dociera.

Infrastruktura jest skomplikowana, obejmując wiele warstw i liczne podmioty. Jednak doświadczenie użytkownika może być proste: kliknij wyślij, wartość przybywa w sekundach, programowalna logika wykonuje się automatycznie. Ta kombinacja - zaawansowana infrastruktura z uproszczonymi interfejsami - sprawia, że PayFi jest opłacalne na dużą skalę.

Dokładne Omówienie Zastosowań

PayFi znajduje zastosowanie daleko poza prostym transferem wartości. Kombinacja natychmiastowego rozliczenia, programowalnej logiki i zmniejszonych kosztów umożliwia całkowicie nowe produkty finansowe i modele biznesowe. Kilka przypadków użycia przechodzi już z pilotażowych projektów do wdrożenia produkcyjnego.

Przekazy Pieniężne Transgraniczne

Przekazy pieniężne reprezentują jedno z najbardziej bezpośrednich i znaczących zastosowań PayFi. Przepływy pieniężne do Azji Południowo-Wschodniej mają osiągnąć prawie 100 miliardów dolarów w 2025 roku, rosnąc o ponad 8% rocznie. Dla rodzin otrzymujących te środki, tradycyjne koszty przekazów pieniężnych są miażdżące: opłaty na świecie średnio wynoszą 6.2%, a odbiorcy czekają dni na przybycie pieniędzy.

PayFi oferuje lepszą alternatywę. Rozważmy typowy korytarz przekazów pieniężnych ze Stanów Zjednoczonych do Filipin. Tradycyjne usługi, takie jak Western Union czy MoneyGram, pobierają 5-8% w połączonych opłatach i rozpiętościach FX. Alternatywy PayFi mogą obniżyć to do 1-2%, z funduszami docierającymi w ciągu minut, a nie dni.

Partnerstwo MoneyGram z Stellar umożliwia płynna konwersja USDC na gotówkę lub gotówki na USDC, zwiększając użyteczność i płynność aktywów cyfrowych, jednocześnie pozwalając większej liczbie konsumentów uczestniczyć w gospodarce cyfrowej. Łącząc się z siecią MoneyGram, użytkownicy mogą teraz wypłacać USDC na Stellar i odbierać gotówkę w dowolnej uczestniczącej lokalizacji MoneyGram, tworząc bezpośredni most między globalnymi dolarami cyfrowymi a lokalnymi gospodarkami.

Integracja MoneyGram została uruchomiona początkowo na kluczowych rynkach przekazów pieniężnych, w tym w Kanadzie, Kenii, na Filipinach i w USA, z globalną funkcjonalnością wypłaty gotówki dostępną do czerwca 2022. MoneyGram działa w ponad 180 krajach, oferując szeroki zasięg dla stablecoinowych on/off-rampów.

We wrześniu 2025 roku MoneyGram nawiązał współpracę z Crossmint w celu uruchomienia płatności transgranicznych z wykorzystaniem stablecoinów początkowo w Kolumbii. Kolumbijskie peso straciło ponad 40% swojej wartości w ciągu ostatnich czterech lat, co sprawia, że oszczędności denominowane w dolarach są kluczowe. Usługa pozwala nadawcom w USA przesyłać środki jako USDC, które odbiorcy przechowują w inteligentnym portfelu do momentu wypłaty w pesos, chroniąc wartość przed dewaluacją waluty.

Ten model rozwiązuje kilka punktów bólu jednocześnie:

- Szybkość: Prawie natychmiastowe rozliczanie w porównaniu do 3-5 dni

- Koszt: Opłaty 1-2% w porównaniu do 5-8%

- Ochrona waluty: Odbiorcy mogą trzymać stablecoiny zabezpieczone USD, zamiast natychmiastowej konwersji na deprecjonującą się lokalną walutę

- Dostępność: Sieć gotówkowa MoneyGram zapewnia dostęp nawet dla odbiorców bez kont bankowych

Przypadki użycia przekazów pieniężnych pokazują potencjał PayFi na dużą skalę: nawet przejęcie 10-20% z około $700 miliardów globalnego rynku przekazów pieniężnych oznaczałoby roczną wielkość 70-140 miliardów dolarów.

Finanse Łańcuchów Dostaw i Faktoring Faktur

Łańcuchy dostaw działają na kredyt. Mali producenci muszą kupować surowce, zanim otrzymają zapłatę za gotowe produkty. Dostawcy wysyłają towary do detalistów, którzy płacą 30, 60 lub 90 dni później. To tworzy lukę w kapitale obrotowym: firmy wykonały pracę i poniosły koszty, ale nie mogą uzyskać dostępu do przychodów do momentu przybycia płatności.

Tradycyjny faktoring faktur rozwiązuje to, pozwalając firmom sprzedawać należności specjalnym firmom po obniżonej cenie. Faktor zapewnia natychmiastową gotówkę (zwykle 70-90% wartości faktury), a następnie zbiera pełną kwotę, gdy przybywa. To działa, ale jest kosztowne (roczne stawki często przekraczają 15-30%) i powolne (wniosek, ocena kredytowa, underwriting, dokumentacja).

PayFi przekształca ten model. Przypadki użycia PayFi obejmują finansowanie należności, gdzie firmy mogą uzyskać kapitał przez tokenizację przyszłych należności i natychmiastową płynność, gdy smart kontrakty automatycznie rozliczają zobowiązania po przybyciu płatności.

Projekty takie jak Arf Financial i Huma Finance wdrażają takie systemy. Arf demonstruje to z ponad 1.6 miliarda dolarów bez długów w transakcjach na łańcuchu, oferując rozliczenia USDC 24/7 bez potrzeby refinansowania kont. Kluczowe zalety:

- Automatyzacja: Smart kontrakty weryfikują faktury, oceniają zdolność kredytową na podstawie historii on-chain i zapewniają natychmiastową płynność

- Redukcja kosztów: Koszty ogólne są znacznie niższe, gdy procesy robocze są zautomatyzowane, co umożliwia stawki 5-10% zamiast 15-30%

- Dostępność: Małe firmy, które tradycyjne faktory ignorują, mogą uzyskać finansowanie na podstawie zweryfikowanej historii transakcji

- Szybkość: Zatwierdzenie i finansowanie następują w minutach, a nie dniach czy tygodniach

Rozważmy praktyczny przykład: Mały producent w Wietnamie produkuje towary dla detalisty w USA. Warunki płatności detalisty to Net 60. Tradycyjnie, producent musi albo:

- Czekać 60 dni na płatność (tracąc wartość czasu, niezdolny do przyjmowania nowych zamówień)

- Faktoring faktury z roczną stawką 20% przez tradycyjnego pożyczkodawcę (kosztowne)

- Używać kredytów obrotowych z surowymi zobowiązaniami (restrykcyjne)

Z PayFi, producent tokenizuje fakturę jako NFT lub aktywo on-chain reprezentujące należność. Basen płynności lub pożyczkodawca przegląda zamówienie zakupu zweryfikowane on-chain i historię płatności detalisty. Jeśli zatwierdzone, producent otrzymuje 90% wartości faktury w USDC natychmiast. Gdy detalista płaci po 60 dniach, smart kontrakt automatycznie rozlicza zobowiązanie, płacąc pożyczkodawcy kapitał plus odsetki. Efektywna stawka może wynosić 8-10% roczna - kosztowna w porównaniu do kredytów bankowych, ale znacznie lepsza niż tradycyjny faktoring, z natychmiastową dostępnością.

PayFi może usprawnić dostęp do kapitału dla MŚP, automatyzując finansowanie należności i eliminując skomplikowane bariery regulacyjne oraz długie oceny ryzyka. Dostępność szybszych funduszy pomaga firmom utrzymać poduszki bezpieczeństwa i rozszerzać możliwości wzrostu bez ograniczeń wynikających z opóźnionych płatności.

Dostęp do Płacy w Czasie Rzeczywistym

Tradycyjny model wypłat nie jest zgodny z tym, jak ludzie pracują i żyją. Pracownicy zarabiają płace codziennie, ale otrzymują je dwutygodniowo lub miesięcznie. To tworzy stres finansowy: rachunki przychodzą ciągle, ale dochody przychodzą w dużych porcjach. Pracownicy będący w sytuacjach nagłych często sięgają po drogie pożyczki typu payday lub zaliczki na karty kredytowe, ponieważ nie mogą uzyskać dostępu do pieniędzy, które już zarobili.

PayFi umożliwia "dostęp do zarobków" - możliwość otrzymania zapłaty za pracę, jak tylko zostanie wykonana. Wypłaty w czasie rzeczywistym przez PayFi pozwalają twórcom treści finansować produkcję wideo, otrzymując fundusze z wyprzedzeniem, które mogą automatycznie zwrócić w oparciu o przychody ze strumieniowania, umożliwiając twórcom ciągłe dostarczanie treści bez oczekiwania.

Mechanika jest prosta: Pracodawca utrzymuje skarbiec USDC. W miarę jak pracownicy kończą pracę (zweryfikowaną przez systemy śledzenia czasu, zakończenie kamieni milowych lub inne metryki), smart kontrakty automatycznie przesyłają płatność do ich portfeli. Pracownicy otrzymują wartość ciągle, a nie w grupach.

To ma kilka korzyści:

- Stabilność finansowa: Pracownicy mogą uzyskać dostęp do zarobionych płac, gdy potrzebują, zmniejszając zależność od drapieżnych pożyczek

- Korzyści dla pracodawcy: Firmy mogą przyciągać pracowników, oferując lepsze warunki płatności

- Zmniejszenie kosztów ogólnych: Przetwarzanie wypłat odbywa się automatycznie przez smart kontrakty, a nie ręczne procesy zbiorowe

- Globalna dostępność: Działa bezproblemowo dla zdalnych pracowników w każdym kraju z dostępem do internetu### Skip translation for markdown links

Treść: Firmy takie jak Zebec i Sablier zbudowały protokoły płatności strumieniowych na Solanie i Ethereum. Umożliwiają one ciągły transfer wartości - dosłownie każdą sekundę, część płatności przepływa od pracodawcy do pracownika na podstawie upływającego czasu i uzgodnionej stawki. Saldo portfela pracownika zwiększa się w czasie rzeczywistym, a on może wypłacać środki w dowolnym momencie.

Dla gospodarki gigowej jest to transformacyjne. Freelancer grafik wykonuje projekt dla klienta z innego kraju. Zamiast czekać, aż klient przetworzy płatność, zatwierdzi ją przez księgowość, zainicjuje międzynarodowy przelew i poczeka na rozliczenie - proces, który może zająć dwa tygodnie - grafik otrzymuje płatność ciągle, gdy pracuje, z ostatecznym rozliczeniem w ciągu minut po zakończeniu.

Rozliczenia handlowców i obejście interchange

Akceptacja kart kredytowych kosztuje handlowców 2-3,5% w opłatach interchange oraz koszty przetwarzania. Dla restauracji działającej na marżach zysku 5-10%, opłaty za karty stanowią znaczący wydatek. Jednak karty są niezbędne - konsumenci wymagają elastyczności płatności.

PayFi oferuje handlowcom alternatywę: akceptację stablecoin z natychmiastowym rozliczeniem i opłatami poniżej 1%. Rozważmy porównanie:

Płatność kartą kredytową:

- Klient płaci $100

- Opłaty interchange i przetwarzania: $2.50-3.50

- Handlowiec otrzymuje: $96.50-97.50

- Rozliczenie: 2-3 dni

- Ryzyko obciążenia zwrotnego: 6-12 miesięcy

Płatność stablecoin:

- Klient płaci równowartość $100 w USDC

- Opłaty przetwarzania: $0.50-1.00

- Handlowiec otrzymuje: $99.00-99.50

- Rozliczenie: Natychmiastowe (ostateczność na blockchainie w sekundach)

- Ryzyko obciążenia zwrotnego: Brak (transakcje na blockchainie są ostateczne)

Korzyści dla handlowców są przekonujące:

- Niższe koszty: 0.5-1% w porównaniu z 2.5-3.5%

- Natychmiastowa płynność: Środki dostępne od razu zamiast 2-3 dni później

- Brak obciążeń zwrotnych: Eliminacja ryzyka oszustw wynikłych z kwestionowanych transakcji

- Ulepszenie kapitału obrotowego: Natychmiastowe rozliczenie oznacza lepsze zarządzanie przepływem gotówki

Wyzwanie stanowi adopcja przez konsumentów. Większość konsumentów jeszcze nie posiada stablecoins ani nie korzysta z portfeli kryptowalutowych. Jednak to się zmienia. Portfele cyfrowe stanowiły 49% globalnej wartości transakcji e-commerce w 2023 roku, z prognozą wzrostu do 54% do 2026 roku. Gdy portfele umożliwiające korzystanie ze stablecoin będą się rozprzestrzeniać, akceptacja przez handlowców nastąpi.

Niektóre wdrożenia łączą podejścia: klienci płacą znanymi metodami (karty, przelewy bankowe), ale backendowe rozliczenie odbywa się za pomocą stablecoin. To pozwala na akceptację kart na powierzchni przy jednoczesnym wykorzystaniu USDC w rdzeniu - konsumenci płacą znanymi metodami, podczas gdy nabywcy i wystawcy dokonują rozliczeń w USDC dla szybkości i redukcji kosztów.

Nowe przypadki użycia

Poza tymi ustalonymi kategoriami, PayFi umożliwia nowe zastosowania:

Programowalne Subskrypcje: Usługi mogą obciążać dynamicznie na podstawie użytkowania, z inteligentnymi kontraktami automatycznie obliczającymi koszty i pobierającymi odpowiednie sumy. To umożliwia modele cenowe oparte na użytkowaniu, które wcześniej były zbyt skomplikowane do wdrożenia.

Płatności warunkowe: Usługi escrow wbudowane w przepływy płatności - środki uwalniane automatycznie po potwierdzeniu wysyłki, weryfikacji kamieni milowych lub zakończeniu zatwierdzenia przez wielu uczestników.

Płatności generujące dochody: Odbiorcy mogą automatycznie kierować przychodzące płatności do protokołów generujących dochody, zarabiając na saldach, które w przeciwnym razie leżałyby bezczynnie.

Przelewy wynagrodzeń międzynarodowych: Firmy z globalnymi zespołami zdalnymi mogą natychmiast płacić pracownikom w każdym kraju w stablecoin, które można przekształcić w lokalną walutę lub przechowywać jako oszczędności w dolarach.

Przypadki użycia mają wspólne cechy: eliminują pośredników, redukują tarcie, obniżają koszty, poprawiają szybkość i umożliwiają programowalność. To nie są stopniowe ulepszenia. Reprezentują one fundamentalne zmiany w funkcjonowaniu płatności i ich możliwościach.

Push PayFi w Azji: Regionalna dynamika i innowacje

Azja wyłoniła się jako szczególnie dynamiczny region dla adopcji PayFi, napędzany przez kilka zbiegających się czynników: szybko cyfryzującą się infrastrukturę płatności, znaczące przepływy przekazów międzynarodowych, niewystarczająco obsługiwane populacje, obawy dotyczące niestabilności walut i progresywne podejście regulacyjne na kluczowych rynkach.

Pejzaż płatności w Azji

Ewolucja płatności w Azji podążyła za odmienną trajektorią w porównaniu z rynkami zachodnimi. Podczas gdy Stany Zjednoczone i Europa budowały przez dziesięciolecia rozbudowaną infrastrukturę kart kredytowych, wiele rynków w Azji przeskoczyło bezpośrednio do płatności mobilnych i cyfrowych.

Unified Payments Interface (UPI) w Indiach przetwarza miesięcznie miliardy transakcji, umożliwiając natychmiastowe płatności peer-to-peer za pomocą kodów QR i numerów telefonów. W Indiach, mimo że płatności gotówkowe nadal stanowią 60% wydatków konsumenckich, płatności cyfrowe podwoiły się w ciągu ostatnich trzech lat. Jednak UPI staje przed wyzwaniem: działa tylko krajowo i nie pobiera opłat transakcyjnych, co czyni międzynarodową ekspansję i monetyzację trudnymi.

Azja Południowo-Wschodnia przedstawia inną dynamikę. Przepływy przekazów do regionu mają osiągnąć prawie $100 miliardów do 2025 roku, z krajami takimi jak Filipiny, otrzymującymi rocznie ponad $30 miliardów. Miliony pracowników pracują za granicą i wysyłają pieniądze do rodzin. Tradycyjne kanały przekazów obciążają znacznie za tę usługę.

Ekosystem płatności cyfrowych w Chinach, zdominowany przez Alipay i WeChat Pay, demonstruje potencjalną skalę płatności mobilnych. Jednak są to zamknięte systemy działające w ramach ścisłych kontroli kapitałowych. Funkcjonalność transgraniczna jest ograniczona, stwarzając możliwości dla alternatywnych rozwiązań.

Korytarz MoneyGram-Stellar: Studium przypadku

Partnerstwo między MoneyGram a Stellar dostarcza wglądu w to, jak infrastruktura PayFi jest wdrażana w praktyce w Azji.

Ogłoszone w październiku 2021 roku, partnerstwo umożliwia portfelom cyfrowym połączonym z siecią Stellar dostęp do globalnej platformy detalicznej MoneyGram, zapewniając pomost między aktywami cyfrowymi a lokalnymi walutami dla konsumentów. Implementacja koncentruje się na kluczowych korytarzach przekazów, w tym ze Stanów Zjednoczonych na Filipiny, z USA do Kenii i przepływach w Azji Południowo-Wschodniej.

Usługa została uruchomiona z początkową dostępnością w Kanadzie, Kenii, na Filipinach i w USA, z globalną funkcjonalnością wypłat gotówkowych dostępną do czerwca 2022 roku. Użytkownicy portfeli połączonych ze Stellar, takich jak Vibrant i LOBSTR, mogą teraz konwertować USDC na gotówkę w tysiącach lokalizacji MoneyGram lub konwertować gotówkę na USDC do wysyłki za granicę.

Mechanika ilustruje zasady PayFi w działaniu:

- Rampa gotówka-do-krypto: Nadawca odwiedza lokalizację MoneyGram w USA, wpłaca gotówkę i otrzymuje USDC w portfelu Stellar

- Transfer na blockchainie: Nadawca przesyła USDC przez Stellar do odbiorcy na Filipinach (rozliczenie trwa 3-5 sekund, koszt poniżej $0.01)

- Rampa krypto-do-gotówki: Odbiorca zamienia USDC na peso filipińskie w lokalnej placówce MoneyGram lub za pośrednictwem zintegrowanych usług mobilnych pieniężnych

Partnerstwo rewolucjonizuje proces rozliczeń, z rozliczeniem odbywającym się w niemal rzeczywistym czasie za pomocą USDC Circle, umożliwiając przyspieszone gromadzenie funduszy, poprawę efektywności i redukcję ryzyka.

Pod koniec 2025 roku portfel Hana zintegrował się z rampami MoneyGram w całej Azji Południowo-Wschodniej, rozszerzając dostęp do dalszych regionów. Integracja umożliwia natychmiastowe wypłaty gotówkowe ze stablecoin, sprawiając, że stablecoin są użyteczne w codziennym życiu dla freelancerów, rodzin i małych przedsiębiorstw.

Wpływ wykracza poza pojedyncze transakcje. Dzięki zapewnieniu natychmiastowych, niskokosztowych szyn przekazów, infrastruktura przyczynia się do włączenia finansowego. Wielu odbiorców nie ma kont bankowych, ale może korzystać z lokalizacji MoneyGram. Mogą teraz otrzymywać cyfrowe dolary, przechowywać je jako wartość (chroniąc przed dewaluacją lokalnej waluty) i wypłacać gotówkę tylko w razie potrzeb.

Środowisko regulacyjne i innowacje

Azja przedstawia zróżnicowany krajobraz regulacyjny. Niektóre jurysdykcje przyjęły innowacje, podczas gdy inne utrzymują restrykcyjne podejścia.

Singapur pozycjonuje się jako centrum dla aktywów cyfrowych. Monetary Authority of Singapore (MAS) dostarcza jasne ramy licencyjne dla usług płatniczych, emitentów stablecoin i giełd aktywów cyfrowych. Wielkie firmy krypto, w tym Coinbase, Gemini i Crypto.com, ustanowiły regulowane podmioty w Singapurze.

Hongkong przyjął swoją Stablecoin Ordinance w maju 2025 roku, wymagając od wszystkich wydawców stablecoin wspieranych przez dolary Hongkongu uzyskania licencji od Hong Kong Monetary Authority. Stablecoins muszą być wspierane przez wysokiej jakości, płynne aktywa rezerwowe, przy wartości rynkowej rezerw równej wartości nominalnej stablecoin w obiegu. To zapewnia jasność regulacyjną, jednocześnie umożliwiając innowacje.

Japonia utrzymuje ostrożnie progresywne podejście. Kraj uznaje kryptowaluty za własność i reguluje giełdy w sposób rygorystyczny. Regulacje dotyczące stablecoin wdrożono w 2023 roku, pozwalając licencjonowanym podmiotom emitować cyfrowe waluty oparte na jenach. Azja jest pierwsza z Liquid exchange w Japonii i Singapurze była pierwszą główną giełdą, która umożliwiła wypłaty USDC na Stellar, demonstrując przyjęcie na poziomie instytucjonalnym.

Indie stanowią złożoność. Podczas gdy UPI napędzało cyfryzację płatności krajowych, regulacje dotyczące kryptowalut pozostają niepewne. Rząd proponował podatki od krypto i regulacje.Frameworks nie zakazują użycia. Tworzy to szansę - duża diaspora Indii przesyła znaczne sumy przelewów do domu, co tworzy popyt na tanie alternatywy.

Filipiny są szczególnie podatne. Banco Sentrale ng Pilipinas udzielił licencji kilku giełdom kryptowalut i platformom przekazowym. Z uwagi na zależność kraju od przelewów od pracowników zagranicznych (przekraczających 30 miliardów dolarów rocznie), istnieje silna motywacja do ułatwienia tańszych kanałów.

Lokalne innowacje i adaptacje

Azjatyckie wdrożenia PayFi często odzwierciedlają lokalne warunki i potrzeby:

Projektowanie z myślą o urządzeniach mobilnych: Z uwagi na wysoką penetrację smartfonów i ograniczone korzystanie z komputerów stacjonarnych, azjatyckie rozwiązania PayFi priorytetowo traktują interfejsy mobilne. Portfele, takie jak Hana, zaprojektowane specjalnie dla użytkowników z Azji Południowo-Wschodniej, kładą nacisk na prostotę i wsparcie lokalnej waluty.

Integracja mostów gotówkowych: Biorąc pod uwagę fakt, że gotówka pozostaje dominująca na wielu rynkach, udane wdrożenia integrują się z sieciami gotówkowymi. Przykładem jest partnerstwo z MoneyGram - umożliwienie transferów gotówkowych utrzymuje dostępność dla osób bez kont bankowych.

Stabilność lokalnej waluty: Wiele azjatyckich walut doświadcza zmienności w stosunku do dolara. Tworzy to naturalny popyt na stablecoiny denominowane w dolarach jako środki oszczędnościowe. W Kolumbii, gdzie peso straciło ponad 40% wartości w ciągu czterech lat, obserwuje się podobne dynamiki - ten wzorzec występuje w licznych rynkach wschodzących na całym świecie, w tym w wielu w Azji.

Adopcja przez merchantów: Azjatyccy handlarze, szczególnie w miejscach zależnych od turystyki, coraz częściej akceptują stablecoiny. To odzwierciedla zarówno popyt klientów (turystów unikających opłat za wymianę walut), jak i korzyści dla handlarzy (niższe koszty, natychmiastowe rozliczenia).

Korytarze Transgraniczne

Rozwój PayFi w Azji koncentruje się na określonych korytarzach, w których potrzeby i infrastruktura się ze sobą zgadzają:

Bliski Wschód do Azji Południowej: Przepływy pracowników z Pakistanu, Indii, Bangladeszu i Filipin do państw Zatoki tworzą ogromne wolumeny przekazów. Rozliczenia transgraniczne B2B z wykorzystaniem Tether gwałtownie wzrosły na Bliskim Wschodzie i w Azji Południowo-Wschodniej, przekraczając 30 miliardów dolarów tylko w pierwszym kwartale 2025 roku. Rozwiązania PayFi skierowane na te korytarze mogą przechwycić znaczną część rynku tradycyjnych usług.

Przepływy wewnątrz ASEAN: Handel i mobilność pracowników w ramach Stowarzyszenia Narodów Azji Południowo-Wschodniej (Brunei, Kambodża, Indonezja, Laos, Malezja, Mjanma, Filipiny, Singapur, Tajlandia, Wietnam) generują znaczne przepływy płatności. PayFi może umożliwić niemal natychmiastowe rozliczenia dla handlu transgranicznego, który obecnie wymaga dni i znaczących opłat bankowych.

Chiny na zewnątrz: Podczas gdy krajowe tory płatności w Chinach są zaawansowane, przesyłanie wartości poza Chiny napotyka na kontrole kapitału i ograniczenia regulacyjne. Stablecoiny stanowią alternatywny kanał, choć ryzyko regulacyjne pozostaje znaczne.

Ścieżka naprzód

Trajektoria PayFi w Azji sugeruje kilka rozwodujących się trendów:

Zwiększenie łączności korytarzy: W miarę jak coraz więcej krajów ustala jasne ramy regulacyjne, będą się otwierać kolejne korytarze. Każda nowa jurysdykcja, która uzyska licencję na operacje stablecoin, umożliwia połączenia z globalną siecią.

Integracja z regionalnymi systemami płatniczymi: Przyszłe iteracje mogą połączyć tory PayFi z systemami takimi jak UPI, PIX (Brazylia) i SEPA (Europa), umożliwiając płynny przepływ wartości między systemami płatności natychmiastowych niezależnie od infrastruktury.

Interakcja z cyfrową walutą banku centralnego: W miarę jak azjatyckie banki centralne testują CBDC (cyfrowy juan Chin, Projekt Orchid Singapuru), pojawiają się pytania, jak stablecoiny i CBDC będą współistnieć. Prawdopodobnie stablecoiny będą obsługiwać przepływy międzynarodowe, a CBDC będą służyć do użytku krajowego.

Konwergencja z mobilnymi pieniędzmi: Usługi pieniężne mobilne, takie jak GCash (Filipiny) i M-Pesa (Kenia, rozwijające się regionalnie), mogą zintegrować funkcjonalność stablecoin, łącząc swoje rozległe sieci dystrybucji z rozliczaniem bloków.

Kombinacja potrzeb (drogie przekazy pieniężne, zmienność walut, luki w włączeniu finansowym), podatność (populacje mobilne przyzwyczajone do płatności cyfrowych) i postępowe regulacje (na kluczowych rynkach) plasują region jako centrum wzrostu PayFi. Wdrażane tutaj innowacje mogą w końcu wpływać na implementacje rynkowe na Zachodzie.

Adoptacja przez instytucje i implikacje ekonomiczne

Postęp PayFi od entuzjastów kryptowalut do głównego nurtu finansów stanowi krytyczny punkt zwrotny. Kiedy główne instytucje finansowe, procesory płatnicze i zarządzający aktywami dokonują inwestycji kapitałowych i budują infrastrukturę wokół płatności opartych na stablecoinach, oznacza to przesunięcie od eksperymentów do wdrożeń produkcyjnych. To ogólnoustrojowe przyjęcie niesie ze sobą głębokie implikacje ekonomiczne.

Przesunięcie instytucjonalne

Tradycyjne instytucje finansowe rozpoznają, że programowalne płatności stanowią nie tylko technologiczne ulepszenie, ale strukturalną zmianę w sposobie, w jaki pieniądze krążą przez globalną gospodarkę.

Zaangażowanie zarządzających aktywami: Circle otrzymał 400 milionów dolarów finansowania z udziałem BlackRock, Fidelity, Fin Capital i Marshall Wace LLP. To nie była bierna inwestycja - BlackRock wszedł w szersze partnerstwo strategiczne z Circle, aby badać zastosowania rynków kapitałowych dla USDC i służy jako główny zarządzający aktywami rezerw gotówkowych USDC, podczas gdy BNY Mellon służy jako główny depozytariusz aktywów wspierających stablecoiny USDC.

Fidelity przygotowuje się do uruchomienia własnego stablecoina, tymczasowo nazwanego "Token Fidelity", mając na celu zapewnienie stabilnego i bezpiecznego środka wymiany, korzystając z reputacji Fidelity w finansach tradycyjnych.

Wejście sektora bankowego: Pomimo niepewności regulacyjnej, banki badają oferty stablecoinów. Kilka dużych firm finansowych stara się o chartery bankowe, aby przechowywać depozyty klientów, zarządzać rezerwami stablecoinów i oferować usługi bankowe pod nadzorem regulacyjnym. Stripe dąży do uzyskania specjalnego charteru bankowego, aby zredukować koszty i poszerzyć modele biznesowe, przez motywację do przetwarzania transakcji bezpośrednio.

Integracja sieci płatniczych: Visa rozszerzyła pilotaże, aby rozliczać z USDC na Solana z podmiotami nabywającymi, takimi jak Worldpay i Nuvei, demonstrując, że sieci kart widzą wartość w rozliczeniach blockchainowych, nawet przy zachowaniu istniejących torów skierowanych do klienta.

Zarządzanie skarbem: Korporacje zaczynają stosować stablecoiny do operacji skarbu. Korzyści obejmują:

- Płynność 24/7: W przeciwieństwie do kont bankowych (ograniczonych przez godziny pracy), środki w stablecoinach mogą być natychmiast wdrażane o każdej porze

- Programowalne Skarbowanie: Kontrakty inteligentne mogą automatyzować przesunięcia, balansowanie i alokację środków w różnych kontach i celach

- Generowanie Zysków: Przejęcie Hashnote przez Circle umożliwia możliwości generowania zysków dla posiadaczy USDC poprzez tokenizowane fundusze rynku pieniężnego

- Uproszczone Zarządzanie Wielopodmiotowe: Firmy z filiami w wielu krajach mogą zarządzać globalnym skarbem za pomocą stablecoinów zamiast utrzymywania licznych kont bankowych w różnych jurysdykcjach

Wpływy ekonomiczne: Znikające saldo

Tradycyjne płatności generują przychody z wielu źródeł: opłat interchange, opłat procesowych, spreadów walutowych i salda. Z tych, saldo jest najprawdopodobniej najbardziej fundamentalne, ale najmniej widoczne dla końcowych użytkowników.

Saldo występuje zawsze, gdy pieniądze są w drodze, ale nie są jeszcze rozliczone. Kiedy przeciągasz kartę kredytową, sprzedawca nie otrzymuje natychmiast środków. Procesor płatności przetrzymuje pieniądze przez 2-3 dni przed rozliczeniem. W tym czasie procesor zarabia odsetki od skumulowanej salda - milionów lub miliardów dolarów zalegających w tysiącach transakcji.

Podobnie, gdy firmy utrzymują konta operacyjne w bankach, zazwyczaj otrzymują minimalne lub brak odsetek, podczas gdy bank korzysta z tych depozytów z zyskiem. Gdy firmy utrzymują prefinansowane konta Nostro dla płatności międzynarodowych, ten kapitał pozostaje nieaktywny, nie przynosząc nic, oczekując na przyszłe transakcje.

PayFi eliminuje większość tego salda:

- Natychmiastowe Rozliczenie: Sprzedawcy otrzymują środki w sekundach, a nie dniach. Nie istnieje saldo podczas rozliczenia, ponieważ rozliczenie jest natychmiastowe.

- Brak wymagań dotyczących prefinansowania: Arf Financial demonstruje to poprzez rozliczenia USDC 24/7 bez potrzeby kont prefinansowanych, eliminując kapitał związany z oczekiwaniem na przyszłe transakcje.

- Przejrzystość: Wszystkie saldo są dostępne w czasie rzeczywistym w sieci blockchain. Firmy dokładnie wiedzą, co mają dostępne w każdym momencie.

To oznacza ogromną zmianę w efektywności kapitału obrotowego. Detalista przetwarzający sprzedaż kartą kredytową o wartości 10 milionów dolarów miesięcznie wcześniej miał 600 000-900 000 dolarów stale w drodze (2-3 dni wolumenu sprzedaży). Dzięki natychmiastowemu rozliczeniu, ten kapitał staje się natychmiastowo dostępny na zakupy z inwentaryzacji, obsługę długu lub inwestycje.

Zestawmy to z wartością transakcji rocznej na poziomie 1,8 kwadryliona dolarów w globalnym przemyśle płatniczym. Nawet niewielki procent przechodzący na natychmiastowe rozliczenia oznacza biliony dolarów w kapitału obrotowym, który staje się bardziej produktywny.

Nowe modele ekonomiczne

W miarę jak tradycyjne źródła przychodu (saldo, powolne rozliczenia) zanikają, PayFi tworzy możliwości dla nowych modeli monetyzacji:Liquidity Provision: Pula płynności w stylu DeFi mogą zapewnić natychmiastowe rozliczenia dla handlowców, zarabiając opłaty za dostarczanie kapitału, który umożliwia rozliczenia tego samego dnia. Jest to podobne do tradycyjnego finansowania z wyprzedzeniem, ale zautomatyzowane i z przejrzystymi cenami.

Opłaty za Smart Contracty: Deweloperzy tworzący logikę automatyzacji płatności mogą pobierać opłaty za korzystanie z ich kontraktów. Protokół finansowania łańcucha dostaw może pobierać 0,5% za zapewnienie natychmiastowego faktoringu faktur, co jest znacznie mniej kosztowne niż tradycyjne metody, ale jednocześnie dające się utrzymać na dużą skalę przy niskich kosztach ogólnych.

Usługi Skarbcowe: Instytucje finansowe mogą oferować usługi optymalizacji zysków: automatycznie kierując bezczynne saldo stablecoinów do najwyżej dochodowych protokołów, równoważąc je na podstawie parametrów ryzyka i zapewniając skomplikowane zarządzanie gotówką, które wcześniej było dostępne tylko dla dużych korporacji.

Usługi Danych: Dane dotyczące płatności na blockchainie są przejrzyste (choć często pseudonimowe). Usługi analityczne mogą dostarczać inteligencję biznesową: prognozowanie przepływów pieniężnych, ocenę zdolności kredytowej opartą na historii płatności na blockchainie lub wykrywanie oszustw za pomocą analizy wzorców.

Finanse Zintegrowane: Firmy mogą integrować funkcjonalność płatności bezpośrednio w swoich aplikacjach, używając infrastruktury PayFi. Platforma SaaS może oferować natychmiastowe wypłaty dla użytkowników, rynek może zapewniać automatyczne depozyty i rozliczenia, a platforma treści może dzielić dochody w czasie rzeczywistym — wszystko to korzystając z wbudowanych usług PayFi z modelami współdzielenia przychodów.

Konkurencja i Zakłócenia

Adopcja instytucjonalna nie jest jednolita, co tworzy zwycięzców, przegranych i nowe dynamiczne struktury konkurencyjne.

Procesory Płatnicze: Firmy takie jak Stripe i Adyen, które przyjmują rozliczenia stablecoinów, mogą zyskać przewagę w zakresie struktury kosztów i zdolności. Ci, którzy trzymają się wyłącznie tradycyjnych środków, narażają się na zakłócenia.

Banki: Tradycyjna korespondencja bankowa w płatnościach międzynarodowych jest poddawana egzystencjonalnemu naciskowi. Jeśli koszty przekazów pieniężnych spadną z 6,2% do 1-2%, banki czerpiące z tej marży staną przed ryzykiem upadku przychodów. Banki, które przestawią się na świadczenie usług stablecoinów (przechowywanie, transakcje wejścia/wyjścia, zgodność), mogą zdobyć nowe źródła dochodów. Ci, którzy się opierają, mogą stracić na znaczeniu.

Sieci Kartowe: Visa i Mastercard stoją przed dylematem. Ich model biznesowy oparty na opłacie wymiennej zależy od opłat w wysokości 2-3%. Jeśli płatności stablecoinami oferują koszty 0,5-1%, handlowcy będą się przemieszczać. Reakcją sieci — testowanie rozliczeń stablecoinów przy jednoczesnym utrzymaniu doświadczeń użytkowników opartych na kartach — jest próba zachowania dystrybucji przy jednoczesnym dostosowaniu do nowej infrastruktury.

Nowi Gracze: Firmy takie jak Circle, z infrastrukturą stablecoinów i doświadczeniem w zakresie zgodności, pozycjonują się jako kluczowi pośrednicy w nowym systemie. Jeśli USDC stanie się globalną infrastrukturą płatniczą, Circle zdobędzie znaczącą wartość, mimo że bezpośrednio nie obciąża użytkowników podstawowymi transferami.

Skala i Prognozy

Potencjalna skala jest znaczna. Raport McKinsey Global Payments z 2025 roku wskazuje, że branża płatnicza generuje 2,5 biliona dolarów przychodu z przepływów wartości wynoszących 2,0 biliarda dolarów. Jeśli nawet 10-20% tego przepływu przesunie się na tory PayFi w ciągu następnej dekady, będzie to oznaczać 200-400 bilionów dolarów rocznej wartości transakcji.

Do 2030 roku wartość na blockchainie ma wzrosnąć do 10-25 bilionów dolarów, napędzana innowacjami w zakresie rozliczeń w czasie rzeczywistym i tokenizowanych aktywów. Kapitalizacja rynku stablecoinów osiągnęła 251,7 miliarda dolarów w połowie 2025 roku, w porównaniu do prawie nic pięć lat wcześniej. Trajektoria wzrostu sugeruje kontynuację szybkiego rozwoju.

Adopcja instytucjonalna potwierdza tę technologię, zapewnia płynność, zapewnia zgodność z przepisami i zwiększa dostępność dla ogółu społeczeństwa. W miarę jak więcej instytucji finansowych wdraża infrastrukturę PayFi, efekty sieciowe się wzmacniają: więcej handlowców akceptuje stablecoiny, więcej konsumentów je posiada, więcej deweloperów tworzy aplikacje, więcej kapitału przepływa do ekosystemu. Ten samoumacniający się cykl jest charakterystyczny dla zmian platform — i sugeruje, że instytucjonalna faza rozwoju PayFi dopiero się rozpoczyna.

Krajobraz Regulacyjny i Zgodnościowy

PayFi działa na przecięciu regulacji płatności, prawa bankowego, nadzoru nad papierami wartościowymi i rozwijających się ram regulacyjnych dla aktywów cyfrowych. Środowisko regulacyjne szybko ewoluowało od 2023 do 2025 roku, a Stany Zjednoczone wprowadziły kompleksowe przepisy dotyczące stablecoinów, które mogą posłużyć jako model dla globalnych ram. Zrozumienie tych regulacji jest kluczowe dla każdego, kto buduje lub korzysta z infrastruktury PayFi.

Ustawa GENIUS: Ramy dla Stablecoinów w USA

18 lipca 2025 roku prezydent Trump podpisał ustawę Przewodnictwa i Ustanowienia Ogólnonarodowych Innowacji dla Amerykańskich Stablecoinów (ustawa GENIUS), która ustanawia ramy regulacyjne dla stabilnych monet płatniczych. Jest to pierwsza kompleksowa federalna legislatywa bezpośrednio dotycząca aktywów cyfrowych w historii USA.

Ramy definicyjne: Ustawa GENIUS definiuje stablecoins płatnicze jako cyfrowe zasoby wydane do celów płatności lub rozliczeń i wymienialne po ustalonej stałej kwocie. Kluczowo, definicja wyklucza waluty narodowe, depozyty bankowe i papiery wartościowe, tworząc odrębną kategorię regulacyjną.

Wymogi dotyczące rezerw: Emitenci muszą posiadać co najmniej jednego dolara zatwierdzonych rezerw na każdego wydanego stablecoina, przy czym dozwolone rezerwy ograniczają się do monet i waluty, depozytów w ubezpieczonych bankach i uniach kredytowych, krótko okresowych bonów skarbowych, umów odkupu zabezpieczonych bonami skarbowymi, funduszy rynku pieniężnego rządowego, rezerw banków centralnych i jakichkolwiek innych podobnych aktywów wydanych przez rząd, zatwierdzonych przez regulatorów.

Ten mandat zapewnia, że stablecoiny są w pełni zabezpieczone przez wysoko płynne, niskoryzykowne aktywa. Regulacja zapobiega scenariuszom podobnym do algorytmicznych stablecoinów, które próbują utrzymać powiązania przez arbitraż, a nie rezerwy — odpowiedź na katastrofę TerraUSD, która zmiotła 40 miliardów dolarów w 2022 roku.

Licencjonowanie emitentów: Stablecoiny mogą być emitowane przez banki i unie kredytowe za pośrednictwem spółek zależnych lub przez niefinansowe podmioty, ograniczone do firm finansowych, o ile Sekretarz Skarbu i przewodniczący Rezerwy Federalnej i FDIC jednogłośnie nie uznają, że nie stanowią one zagrożenia dla systemu bankowego lub finansowego.

Tworzy to dwupoziomową strukturę: banki mogą emitować za pośrednictwem spółek zależnych z aprobatą swoich istniejących regulatorów, podczas gdy niefinansowe podmioty muszą uzyskać federalne licencje od Biura Kontrolera Waluty (OCC) lub kwalifikować się w ramach reżimu stanowego.

Opcja Regulacyjna Stanu: Ustawa tworzy stanową opcję regulacyjną dla niefinansowych emitentów z mniej niż 10 miliardami dolarów w stablecoinach na rynku, pod warunkiem że reżim regulacyjny stanu jest „praktycznie podobny” do jego federalnego odpowiednika, co zostanie określone przez Komitet do Spraw Certyfikacji Stablecoinów.

Ta struktura federalno-stanowa próbuje zbalansować innowacje (umożliwiając państwom charterowanie mniejszych emitentów) z bezpieczeństwem (wymagając federalnego nadzoru, gdy emitenci osiągną systemową skalę).

Przejrzystość i raportowanie: Emitenci muszą ustanowić i ujawnić procedury wykupu stablecoinów oraz wydawać okresowe raporty na temat liczby stablecoinów w obiegu i składu rezerw, które będą certyfikowane przez zarządzających i „badane” przez zarejestrowane firmy księgowe publiczne, przy czym emitenci posiadający więcej niż 50 miliardów stablecoinów w obiegu będą zobowiązani do przedstawiania audytowanych rocznych sprawozdań finansowych.

Circle już teraz zapewnia miesięczne poświadczenia rezerw przez firmę księgową z Wielkiej Czwórki, pokazując, że taka przejrzystość jest operacyjnie wykonalna. Ustawa GENIUS tego wymaga.

Zgodność z AML i sankcjami: Ustawa wymaga, aby FinCEN ułatwił „nowoczesne metody wykrywania nielegalnej działalności związanej z aktywami cyfrowymi” i wymaga od emitentów certyfikacji, że wdrożyli programy zgodności z AML i sankcjami. Wszyscy emitenci stablecoinów muszą posiadać techniczną zdolność do zamrażania, zajmowania lub spalania stablecoinów płatniczych, gdy jest to prawnie wymagane, oraz muszą przestrzegać legalnych nakazów do tego.

To odnosi się do obaw organów ścigania, że stablecoiny mogą umożliwiać unikanie sankcji lub pranie pieniędzy. Wymóg, aby emitenci zachowywali techniczną zdolność do zamrażania lub zajmowania stablecoinów, równoważy innowacje z bezpieczeństwem.

Wyłączenie z prawa papierów wartościowych: Stablecoin płatniczy wydany przez dozwolonego emitenta stablecoinów płatniczych nie jest „papierem wartościowym” na podstawie federalnych przepisów o papierach wartościowych USA ani „towarem” na podstawie Ustawy o giełdach towarowych, w związku z czym nie podlega nadzorowi SEC lub CFTC.

To zapewnia kluczową jasność. Wcześniej, czy stablecoiny były papierami wartościowymi, było niejasne, tworząc ryzyko regulacyjne. Ustawa GENIUS definitywnie umieszcza zgodne stablecoiny płatnicze poza regulacją papierów wartościowych, chociaż zachowuje nadzór SEC i CFTC dla innych aktywów cyfrowych.

Harmonogram wdrażania: Ustawa przewiduje około 18 miesięcy od wprowadzenia w życie dla istniejących emitentów na osiągnięcie zgodności. Jednakże dla custodians i innych podmiotów, które sprzedają lub dokonują transakcji stablecoinami płatniczymi, ustawa przewiduje dłuższy okres karencji - nie później niż trzy lata od wprowadzenia w życie, każda osoba, która dokonuje transakcji stablecoinami płatniczymi lub zapewnia ich przechowywanie, musi ograniczyć swoje operacje tylko do stablecoinów płatniczych wydawanych przez zatwierdzonych emitentów na mocy ustawy.

Globalny Krajobraz Regulacyjny

Podczas gdy ustawa GENIUS zapewnia ramy dla USA, PayFi działa globalnie. Inne jurysdykcje przyjęły różne podejścia:

Unia Europejska - MiCA: Ramy rynkowe UE w zakresie krypto-aktywów (MiCA) rozwiązują regulację stablecoinów przez tokeny pieniądza elektronicznego (EMT) i tokeny odniesienia do aktywów (ART). EMT odnoszą się do digitalTłumaczenie z EN na PL

Tokeny wspierane przez pojedynczą walutę fiat, podczas gdy ART są oparte na koszyku aktywów. W ramach MiCA jedynie instytucje pieniądza elektronicznego lub instytucje kredytowe mogą emitować EMT, a emitenci ART muszą mieć siedzibę w UE i być autoryzowani przez organy regulacyjne.

MiCA zapewnia kompleksową regulację wcześniej niż Stany Zjednoczone, a egzekwowanie rozpoczyna się stopniowo w latach 2024-2025. Jednak jej podejście jest bardziej restrykcyjne - ogranicza emitentów do regulowanych instytucji finansowych od samego początku, zamiast tworzyć ścieżkę dla innowacji spoza bankowości.

Hongkong: Ustawa o Stablecoinach w Hongkongu, przyjęta w maju 2025 roku, wymaga od wszystkich emitentów stablecoinów wspieranych przez dolar hongkoński uzyskania licencji od Hongkońskiego Urzędu Monetarnego, przy czym wszystkie stablecoiny muszą być wspierane przez wysokiej jakości, płynne aktywa rezerwowe, a wartość rynkowa puli rezerw musi być równa wartości nominalnej krążących stablecoinów.

Podejście Hongkongu koncentruje się na stablecoinach w lokalnej walucie, plasując Hongkong jako centrum aktywów cyfrowych przy jednoczesnym zachowaniu suwerenności monetarnej.

Singapur: Monetary Authority of Singapore (MAS) ustanowił ramy licencyjne w ramach ustawy o usługach płatniczych. Najwięksi emitenci stablecoinów, w tym Circle i Paxos, uzyskali licencje. Singapur równoważy wsparcie dla innowacji z ochroną konsumenta, wymagając od posiadaczy licencji utrzymania adekwatności kapitałowej, zarządzania ryzykiem technologicznym i kontroli AML/CFT.

Wielka Brytania: Wielka Brytania rozwija regulacje stablecoinów poprzez Financial Services and Markets Act, traktując niektóre stablecoiny jako regulowane instrumenty płatnicze. Podejście koncentruje się na systemowych stablecoinach, które mogłyby wpływać na stabilność finansową, z proporcjonalną regulacją opartą na skali i użytkowaniu.

Wyzwania Zgodności

Pomimo poprawy jasności regulacyjnej, dla uczestników PayFi pozostają znaczące wyzwania związane z zgodnością:

Złożoność Transgraniczna: Płatności z natury są transgraniczne, ale regulacje są jurysdykcyjne. Emitent stablecoinów musi przestrzegać regulacji w każdym kraju, w którym jest używany jego stablecoin. Tworzy to złożoność zgodności: wymagania KYC różnią się w zależności od jurysdykcji, obowiązki raportowania się różnią, a listy sankcyjne nie są jednolite.

Ustawa GENIUS próbuje rozwiązać to poprzez przepisy dla zagranicznych emitentów stablecoinów. Ustawa pozwala zagranicznym emitentom stablecoinów płatniczych oferować lub sprzedawać w Stanach Zjednoczonych pod pewnymi warunkami, z upoważnieniem Skarbu Państwa do określenia, czy zagraniczny reżim regulacji i nadzoru nad stablecoinami płatniczymi jest porównywalny z wymaganiami ustanowionymi na mocy Ustawy GENIUS.

Ta "ramka porównywalności" mogłaby umożliwić wzajemne uznawanie: jeśli reżim MiCA UE zostanie uznany za porównywalny, emitenci stablecoinów licencjonowani w ramach MiCA mogliby działać w USA bez oddzielnych licencji. Jednak ustalenia dotyczące porównywalności obejmują skomplikowane negocjacje polityczne.

Monitorowanie Transakcji: Zgodność z AML wymaga monitorowania transakcji pod kątem podejrzanej działalności. Dzięki przejrzystości blockchain jest to teoretycznie łatwiejsze niż w tradycyjnej bankowości - każda transakcja jest publicznie widoczna. Jednak identyfikacja beneficjentów za adresami portfela pozostaje wyzwaniem.

Rozwiązania się pojawiają: firmy analityczne blockchain, takie jak Chainalysis, Elliptic i TRM Labs, dostarczają narzędzia do monitorowania transakcji, które identyfikują portfele wysokiego ryzyka, śledzą fundusze i wskazują podejrzane wzorce. Elliptic dostarcza MoneyGram rozwiązania analityczne blockchain dla ich integracji ze Stellar.

Zgodność z Sankcjami: Ustawa GENIUS wyraźnie poddaje emitentów stablecoinów pod ustawę o tajemnicy bankowej, zobowiązując ich tym samym do ustanowienia skutecznych programów zgodności z przeciwdziałaniem praniu pieniędzy i sankcjami z oceną ryzyka, weryfikacją list sancji i identyfikacją klienta.

Zgodność z sankcjami jest szczególnie skomplikowana dla stablecoinów, ponieważ mogą poruszać się globalnie bez pośredników. Tradycyjne bankowanie korespondencyjne pozwala na screening sankcji w wielu punktach. W przypadku stablecoinów, egzekwowanie zależy od emitentów i punktów wejścia/wyjścia wprowadzających kontrole.

Circle pokazał tę zdolność w 2022 roku, zamrażając USDC powiązane z adresami objętymi sankcjami przez Skarb Państwa USA. Ta zdolność - wbudowana w smart kontrakt - zapewnia, że emitenci mogą przestrzegać prawomocnych rozkazów. Jednak powoduje to napięcie z ideałami odporności na cenzurę blockchaina.

Rozważenia dotyczące Prywatności: Monitorowanie transakcji i zgodność z sankcjami wymaga identyfikowania użytkowników. To koliduje z kulturą prywatności kryptowalut. Pojawia się kompromis w postaci selektywnego ujawniania: użytkownicy przekazują swoją tożsamość regulowanym punktom wejścia/wyjścia i emitentom, ale mogą dokonywać transakcji pseudonimowo na blockchainie, a emitenci zachowują zdolność do zamrażania portfeli, gdy wymagają tego przepisy.

Ryzyka Regulacyjne

Pomimo postępu wciąż istnieją obszary niepewności regulacyjnej:

Stablecoiny Algorytmiczne: Ustawa GENIUS skupia się na stablecoinach płatniczych wspieranych fiat. Endogennie zabezpieczone stablecoiny - aktywa cyfrowe powiązane z wartością innego aktywa cyfrowego, a nie z fiat - nie są wyraźnie zakazane, ale Sekretarz Skarbu musi przeprowadzić badanie dotyczące stablecoinów niepłatniczych w ciągu roku.

Pozostawia to otwarte pytania dotyczące stablecoinów algorytmicznych, takich jak DAI (wspierane przez zabezpieczenie kryptowalutowe) i inne stablecoiny niepłatnicze. Konkurencyjna ustawa STABLE Izby Reprezentantów zaproponowała dwuletnie moratorium na takie stablecoiny. Przyszłe regulacje mogą je ograniczyć lub zakazać.

Integracja DeFi: Wiele zastosowań PayFi łączy się z protokołami DeFi: pulami płynności, rynkami kredytowymi, agregatorami zysków. Jak obowiązki AML rozciągają się na te interakcje? Czy zgodny emitent stablecoinów może pozwolić na użycie swoich tokenów w protokołach DeFi, które nie mają KYC? Te pytania pozostają nierozwiązane.

Opodatkowanie: Opodatkowanie kryptowalut jest notorycznie skomplikowane. Czy konwersja USD na USDC tworzy zdarzenie podlegające opodatkowaniu? Co z transferami na blockchainie? Odpowiedź różni się w zależności od jurysdykcji. W USA stablecoiny są generalnie traktowane jako własność, co oznacza, że każda konwersja mogłaby technicznie wywołać obowiązek zgłoszenia zysków kapitałowych, nawet jeśli zyski są znikome (z powodu 1:1 peg).

Ustawa GENIUS nakazuje Skarbowi Państwa zajęcie się kwestiami podatkowymi, ale przepisy dotyczące implementacji są nadal opracowywane. Potrzebne są jaśniejsze wytyczne, aby uniknąć przekształcenia każdej płatności stablecoinów w skomplikowane wydarzenie raportowania podatkowego.

Koordynacja Globalna: Bez międzynarodowej koordynacji możliwy jest arbitraż regulacyjny. Jeśli USA narzuci surowe wymagania, ale jurysdykcje offshore tego nie zrobią, emitenci mogą zarejestrować się gdzie indziej. Ramka porównywalności ustawy GENIUS próbuje się tym zająć, wymagając od zagranicznych emitentów spełnienia równoważnych standardów.

Jednak osiągnięcie globalnej harmonizacji regulacyjnej jest notorycznie trudne. Płatności historycznie odbywały się w ramach fragmentowanych reżimów krajowych. Granice blockchaina sprawiają, że ta fragmentacja jest bardziej problematyczna - ale także tworzy presję na koordynację.

Ścieżka Naprzód

Przejrzystość regulacyjna znacznie się poprawiła dzięki ustawie GENIUS i podobnym ramom globalnie. Ta przejrzystość umożliwia adopcję instytucjonalną: banki i zarządzający aktywami mogą budować infrastrukturę PayFi, znając parametry regulacyjne.

Jednak regulacje będą nadal ewoluować wraz z pojawianiem się nowych zastosowań i materializacją ryzyk. Kluczowe obszary do monitorowania to:

- Interakcja CBDC: Jak regulacje będą traktować interakcje między stablecoinami a cyfrowymi walutami banku centralnego?

- Ramy Transgraniczne: Czy główne gospodarki osiągną wzajemne uznawanie reżimów regulacyjnych?

- Zasady Integracji DeFi: Jak regulatorzy będą trkatować stablecoiny używane w zdecentralizowanych protokołach?

- Technologie Prywatności: Jak regulacje traktują technologie zapewniające prywatność, takie jak dowody zerowej wiedzy, jeśli zastosowano je do stablecoinów?

- Wymogi Ubezpieczeniowe: Czy emitenci stablecoinów powinni być zobowiązani do posiadania ubezpieczenia chroniącego posiadaczy, jeśli rezerwy zostałyby naruszone?

Krajobraz regulacyjny stabilizuje się, ale nie jest statyczny. Uczestnicy PayFi muszą utrzymywać aktywne programy zgodności, monitorować rozwój regulacji na całym świecie i konstruktywnie współpracować z decydentami w celu kształtowania ram, które chronią konsumentów, jednocześnie umożliwiając innowacje.

Ryzyka i Wyzwania

Obietnica PayFi jest znacząca, ale tak samo są jej ryzyka. Wady techniczne, niestabilności ekonomiczne, niepewności regulacyjne i bariery w przyjęciu mogą spowolnić lub wykoleić konwergencję między płatnościami a DeFi. Wyważona ocena wymaga uczciwego zbadania tych wyzwań.

Ryzyka Techniczne

Skalowalność i Zatorowość: Sieci blockchain mają ograniczoną pojemność. Gdy popyt wzrasta, opłaty transakcyjne rosną, a czasy potwierdzeń spowalniają. Ethereum doświadczyło tego podczas boomu na NFT w 2021 roku, z opłatami transakcyjnymi sięgającymi 50-200 dolarów za proste transfery. Takie opłaty czynią małe płatności ekonomicznie nieopłacalnymi.

Rozwiązania warstwy 2 i łańcuchy warstwy 1 o wysokiej wydajności rozwiązują ten problem, ale ryzyka pozostają. Jeśli procesor płatności bazuje na określonym blockchainie, a ta sieć doświadcza zatorów lub awarii, przepływ płatności zostaje przerwany. Solana doświadczyła wielokrotnie awarii sieci, chociaż niezawodność znacznie się poprawiła.

Wady Inteligentnych Kontraktów: Błędy w kodzie inteligentnych kontraktów mogą być katastrofalne. Po wdrożeniu wiele inteligentnych kontraktów jest niezmiennych - błędów nie można łatwo naprawić. Historia DeFi obejmuje liczne exploity: ataki z ponownym wejściem, exploity pożyczek flash, przejęcia zarządzania. Jeśli infrastruktura PayFi zawiera wady, atakujący mogą ukraść środki lub zakłócić działanie.

Łagodzenie wymaga rygorystycznych praktyk bezpieczeństwa: formalnej weryfikacji, wielokrotnych niezależnych audytów i wykorzystania najlepszych praktyk w zakresie bezpieczeństwa.### Zasadnicza Struktura

Pomiń tłumaczenie dla linków w markdown.

Ryzyka Związane z Mostami Międzyłańcuchowymi: Wiele przypadków użycia PayFi obejmuje przemieszczanie stablecoinów między blockchainami - Ethereum do Polygon, Solana do Base, itd. Eksploatacja mostów była jednymi z najdroższych w historii kryptografii, z kradzieżą miliardów. Native Circle's Cross-Chain Transfer Protocol (CCTP) oferuje rozwiązanie natywne, ale nie wszystkie transfery z niego korzystają, a bezpieczeństwo mostów pozostaje ciągłym problemem.

Zarządzanie Kluczami: Bezpieczeństwo blockchainów zależy od kontroli nad kluczami prywatnymi. Jeśli użytkownik zgubi swój klucz prywatny, środki są nie do odzyskania. Jeśli gorący portfel firmy zostanie skompromitowany, środki mogą zostać natychmiast skradzione bez odszkodowania. Tradycyjne banki oferują mechanizmy odzyskiwania i cofania oszustw. Blockchain tego nie robi.

Rozwiązania obejmują portfele wielosesyjne (wymagające wielu kluczy do autoryzacji transakcji), moduły bezpieczeństwa sprzętowego i abstrakcję kont (portfele inteligentnych kontraktów z odzyskiwaniem społecznym). Jednak wprowadzają złożoność i nie są jeszcze powszechnie stosowane.

Zagrożenia Ekonomiczne

Ryzyko Pegu Stablecoinów: Stablecoiny utrzymują wartość poprzez gwarancje wykupu i rezerwy. Jednak pegi mogą się załamać. USDC chwilowo stracił peg w marcu 2023 roku, gdy Circle trzymał rezerwy w Silicon Valley Bank, które upadło. USDC był handlowany za cenę nawet $0,87, zanim wrócił do normy, gdy Circle potwierdził, że rezerwy są zabezpieczone.

Przejrzystość i Audyty Rezerw: Circle publikuje miesięczne raporty atestacji dla rezerw USDC, co zapewnia klarowność odnośnie ich pokrycia](https://coinlaw.io/usd-coin-statistics/). Jednakże atestacja to nie to samo, co pełen audyt. Tether wielokrotnie napotykał pytania o skład rezerw, choć z biegiem czasu zwiększono przejrzystość.

Ryzyka Regulacyjne i Polityczne

Odwrócenie Regulacyjne: GENIUS Act przeszedł z dwupartyjnym poparciem i wsparciem prezydenta. Jednak polityczne wiatry mogą się zmienić. Przyszła administracja lub Kongres mogą nałożyć ograniczenia, zwiększyć wymogi dotyczące rezerw, ograniczyć użycie transgraniczne lub nawet próbować zakazać stablecoinów postrzeganych jako zagrożenie dla suwerenności monetarnej.

Sankcje i Nadużycia Wykonawcze: Wymóg, aby emitenci stablecoinów mieli możliwość zamrażania środków, tworzy nowy punkt nacisku. Jeśli rządy będą żądały zamrożeń dla działań wykraczających poza uniwersalnie uznane przestępstwa - dla dysydentów politycznych, niezatwierdzonych transakcji, powiązań z regionami objętymi sankcjami, a nie jednostkami - stablecoiny mogą stać się narzędziami cenzury.

Bariery Wprowadzające

Doświadczenie Użytkownika: Mimo usprawnień, technologia blockchain nadal pozostaje skomplikowana dla przeciętnego użytkownika. Prywatne klucze, opłaty za gaz, wybór sieci, zarządzanie portfelami - te pojęcia dezorientują nietechnicznych użytkowników. Jeśli PayFi wymaga zrozumienia mechaniki blockchaina przez użytkowników, masowe wprowadzenie będzie ograniczone.

Inercja Biznesowa: Istniejące systemy płatności działają, choć nieefektywnie. Biznesy mają zintegrowane procesory kart kredytowych, oprogramowanie księgowe, dostawców płac. Przełączenie się na PayFi wymaga pracy związanej z integracją, szkoleniem personelu i tolerancją ryzyka.

Pytania Egzystencjalne

Poza specyficznymi ryzykami, pozostają szersze pytania dotyczące długoterminowej żywotności PayFi:

Konkurencja z Cyfrowymi Walutami Banków Centralnych: Jeśli banki centralne wydadzą waluty cyfrowe o podobnych właściwościach (natychmiastowe rozliczenia, programowalność), czy stablecoiny będą nadal potrzebne?

Mitigacja Ryzyka

Rozumienie ryzyk umożliwia ich rozwiązywanie:

- Techniczne: inwestycja w audyty bezpieczeństwa, bug bounty, formalną weryfikację i stopniowe wdrażanie

- Ekonomiczne: utrzymywanie konserwatywnych rezerw, zapewnienie przejrzystego raportowania, testowanie wytrzymałości na kryzysy płynnościowe

- Regulacyjne: konstruktywna współpraca z ustawodawcami, proaktywne budowanie infrastruktury zgodności, wspieranie międzynarodowej koordynacji

- Adopcyjne: uproszczenie doświadczeń użytkownika, przekonujące demonstrowanie wartości, inwestowanie w edukację i rozwój ekosystemu

Ryzyka są realne, ale nie nie do przezwyciężenia. Tradycyjne płatności napotykały podobne wyzwania w trakcie swojej ewolucji: oszustwa czekowe, kradzieże kart kredytowych, bezpieczeństwo bankowości elektronicznej, regulacje transgraniczne. Każdy z nich został rozwiązany przy użyciu kombinacji technologii.Content: regulacje i najlepsze praktyki. PayFi prawdopodobnie podąży podobną ścieżką, z ryzykiem zarządzanym w miarę dojrzewania ekosystemu, zamiast całkowitej eliminacji.

Sytuacja makroekonomiczna i perspektywy na przyszłość

PayFi nie jest tylko stopniowym ulepszeniem technologii płatności. Reprezentuje strukturalną zmianę w sposobie przemieszczania wartości przez globalną gospodarkę. Zrozumienie jej makroekonomicznych implikacji i przyszłej trajektorii wymaga zbadania konwergencji na kilku skalach: infrastruktury technicznej, zachęt ekonomicznych, ewolucji regulacji i adopcji zachowań.

Perspektywa pięcioletnia: 2025-2030

Do 2030 roku infrastruktura PayFi prawdopodobnie osiągnie znaczną dojrzałość. Kluczowe rozwinięcia, na które warto zwrócić uwagę, obejmują:

Adopcja Stablecoinów przez mainstream: Do 2030 roku wartość on-chain szacuje się na wzrost do 10-25 bilionów dolarów. Reprezentowałoby to około 1-2% globalnych aktywów finansowych. Mimo że niewielka w standardach tradycyjnych finansów, stanowiłaby punktem zwrotnym, gdzie stablecoiny stają się standardowymi narzędziami zarządzania skarbem, a nie egzotycznymi alternatywami.

Kapitał rynkowy stablecoinów osiągnął 251,7 miliarda dolarów do połowy 2025 roku. Jeśli wzrost będzie kontynuowany przy obecnej trajektorii (podwajając się co 2-3 lata), kapitał rynkowy mógłby osiągnąć 500 miliardów do 1 biliona dolarów do 2027-2028. Na takiej skali stablecoiny będą rywalizować z wieloma narodowymi walutami w obiegu.

Integracja Skarbu Instytucjonalnego: Duże korporacje już utrzymują skomplikowane operacje skarbowe: konta wielowalutowe, strategie hedgingowe, zarządzanie płynnością. PayFi umożliwia:

- Działania 24/7: Bez oczekiwania na godziny pracy banków czy okna rozliczeniowe

- Programowalne Zarządzanie Gotówką: Zautomatyzowane przeszukiwanie, rebalansowanie i alokacja za pomocą inteligentnych kontraktów

- Globalne Pula Płynności: Pojedynczy skarbiec stablecoinów wdrożony natychmiast do dowolnego oddziału lub zobowiązania na całym świecie

- Optymalizacja Zysków: Zautomatyzowane kierowanie do protokołów o najwyższych zyskach w ramach parametrów ryzyka

Do 2030 roku oprogramowanie zarządzające skarbem prawdopodobnie zintegrować się z rozliczeniami blockchain jako standardową funkcją obok tradycyjnych banków. Pytaniem nie będzie, czy używać stablecoinów, ale ile z skarbu powinno być trzymane on-chain.

Transformacja Płatności Transgranicznych: Globalne przekazy pieniężne przekraczają rocznie 700 miliardów dolarów, z opłatami średnio wynoszącymi 6,2%. Jeżeli PayFi zdobędzie nawet 30% tego rynku do 2030, będzie to reprezentować 200 miliardów dolarów rocznych przepływów, oszczędzając nadawcom przekazów około 10-12 miliardów dolarów rocznie na opłatach.

Co ważniejsze, poprawa prędkości zmienia życie. Pracownicy wspierający rodziny za granicą mogą przesyłać pieniądze, które docierają w minutach, nie dniach. Odbiorcy mogą trzymać wartość stabilną w dolarach, zamiast natychmiast zamieniać na deprecjonującą lokalną walutę. Ekonomiczny wpływ na rozwijające się kraje może być znaczący.

Proliferacja Finansów Zanurzonych: Obecnie większość zintegrowanych finansów (płatności zintegrowane bezpośrednio z platformami) działa na tradycyjnych szynach. Stripe, PayPal, i Adyen napędzają przepływy przy kasie, ale rozliczenie nadal jest powolne i kosztowne.

Do 2030 roku zanurzone PayFi mogą stać się standardem: platformy e-commerce rozliczające natychmiastowo merchantów, platformy twórców automatycznie dzielące przychód, rynki dostarczające programatyczny depozyt bez usług zaufania stron trzecich. Doświadczenie użytkownika wygląda podobnie, ale zaplecze zmienia się.

Dojrzewanie Regulacyjne: GENIUS Act zapewnia ramy dla USA, ale globalna koordynacja pozostaje niekompletna. Do 2030 roku spodziewaj się:

- Umowy o Wzajemnym Uznawaniu: Główne gospodarki akceptujące licencje stablecoinów innych krajów, podobnie jak paszportowanie finansowe

- Ramki Współistnienia CBDC-Stablecoin: Regulacje wyjaśniające, jak prywatne stablecoiny współdziałają z cyfrowymi walutami banków centralnych