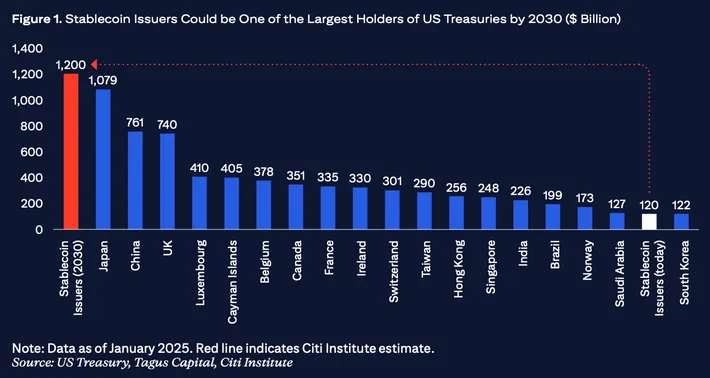

Emissores de stablecoins tornaram-se discretamente um dos maiores detentores de dívida de curto prazo do governo dos EUA, com Circle, Tether e outros grandes provedores possuindo mais de $120 bilhões em títulos do Tesouro e instrumentos relacionados em meados de 2025. Esta investigação aprofundada examina como a busca da indústria cripto por dólares digitais estáveis criou um pipeline financeiro direto entre as finanças descentralizadas e as operações monetárias do Federal Reserve.

Quando a Circle publicou sua atestação de reservas de julho de 2024, observadores de cripto notaram algo que teria parecido implausível apenas três anos antes. A empresa por trás do USD Coin (USDC), a segunda maior stablecoin por capitalização de mercado, relatou possuir $28.6 bilhões em seu fundo de reservas. Desse total, $28.1 bilhões estavam em títulos do Tesouro dos EUA de curto prazo e acordos de recompra reversa overnight com o Federal Reserve. Os $500 milhões restantes existiam como depósitos em instituições financeiras regulamentadas.

Essa composição representa mais do que uma gestão prudente de reservas. Ela demonstra como a indústria de stablecoins se transformou fundamentalmente em um canal especializado para a dívida do governo dos EUA, que opera amplamente fora da supervisão bancária tradicional enquanto gera bilhões em receita com a diferença entre o interesse quase zero pago aos detentores de stablecoins e os rendimentos ganhos em instrumentos do Tesouro.

Os números contam uma história impressionante. Tether, o emissor do USDT e a maior stablecoin do mundo com aproximadamente $120 bilhões em circulação em outubro de 2024, divulgou em seu relatório de transparência do Q2 de 2024 que aproximadamente 84.5% de suas reservas consistiam em dinheiro, equivalentes de caixa e títulos do Tesouro de curto prazo. Com essa composição e escala, a Tether por si só classificaria entre os 20 maiores detentores de dívida do governo dos EUA, superando as participações do Tesouro de várias nações soberanas.

No ecossistema de stablecoins, esse padrão se repete. Paxos, a empresa de confiança regulamentada que emite tanto USDP quanto gerencia reservas para o BUSD da Binance antes de sua interrupção, manteve exposição quase total ao Tesouro desde 2021. Até mesmo novos participantes que buscam diferentes mecanismos de estabilidade se veem atraídos pela dívida governamental. Ethena Labs, que lançou seu dólar sintético USDe no final de 2023, utiliza posições de derivativos delta-neutros, mas ainda mantém exposição a títulos do Tesouro como parte de sua estratégia de apoio durante períodos de taxas de financiamento negativas.

Essa convergência nos instrumentos do Tesouro não é coincidência. Reflete uma realidade econômica fundamental que reformulou a relação das criptos com as finanças tradicionais: as stablecoins tornaram-se, na prática, fundos de mercado monetário não segurados com recursos de resgate instantâneo, operando em trilhos de blockchain e gerando lucros substanciais com a diferença entre seu custo de capital (funcionalmente zero, já que a maioria das stablecoins não paga juros) e a taxa livre de risco em títulos de curto prazo do governo.

As implicações vão muito além das criptos. Quando a nova emissão líquida de stablecoins aumentou aproximadamente $40 bilhões no primeiro semestre de 2024 (dados da CoinGecko), esse capital fluiu predominantemente para os mercados do Tesouro, comprimindo os rendimentos dos títulos e influenciando a dinâmica do mercado de recompra. Por outro lado, durante as quedas do mercado de cripto, quando os resgates de stablecoins aceleram, bilhões em posições do Tesouro devem ser liquidadas, potencialmente amplificando a volatilidade nos mercados monetários. O setor de stablecoins efetivamente se inseriu na infraestrutura de transmissão da política monetária dos EUA, criando loops de feedback que os banqueiros centrais estão apenas começando a estudar.

Abaixo, mergulhamos fundo em como essa monetização silenciosa ocorreu, quem se beneficia disso, quais riscos ela cria e por que a fusão de trilhos de cripto e mercados de dívida governamental representa um dos desenvolvimentos mais consequentes e, no entanto, pouco examinados em finanças digitais. A história envolve as mecânicas de gestão de reservas, a economia de captura de rendimentos, a emergência de produtos de Tesouro tokenizados e um aparato regulatório lutando para acompanhar a inovação que desfoca as fronteiras entre valores mobiliários, moedas e sistemas de pagamento.

Stablecoins e "Reservas"

Para entender como as stablecoins se tornaram veículos de exposição ao Tesouro, devemos primeiro estabelecer o que são as stablecoins, como mantêm suas pegs e o que "reservas" realmente significam neste contexto.

No nível mais básico, uma stablecoin é uma criptomoeda projetada para manter um valor estável em relação a um ativo de referência, mais comumente o dólar dos EUA. Ao contrário do Bitcoin ou do Ethereum, cujos preços flutuam com base na oferta e demanda de mercado, as stablecoins visam negociar a ou muito perto de $1,00 por token em todos os momentos. Essa estabilidade as torna úteis para vários propósitos dentro dos mercados de cripto: como pares de negociação em exchanges, como armazenamento temporário de valor durante a volatilidade do mercado, como mecanismos de liquidação para protocolos de finanças descentralizadas, e cada vez mais como instrumentos de pagamento para transações transfronteiriças.

O mecanismo de estabilidade, no entanto, determina tudo sobre o perfil de risco de uma stablecoin e a composição de suas reservas. A indústria cripto experimentou três amplas categorias de stablecoins, cada uma com abordagens distintas para manter a peg.

As Stablecoins Garantidas por Fiat representam o modelo dominante e o foco dessa análise. Esses tokens prometem resgatabilidade 1:1 por dólares americanos (ou outras moedas fiduciárias) e afirmam manter reservas equivalentes em dinheiro e valores mobiliários altamente líquidos. USDC, USDT, USDP, e tokens similares se enquadram nessa categoria.

Os usuários depositam dólares com o emissor (diretamente ou por meio de parceiros autorizados), e o emissor emite um número equivalente de tokens. Quando os usuários desejam resgatar, eles retornam os tokens e recebem dólares de volta. Em teoria, as reservas sempre igualam ou excedem o fornecimento de tokens em circulação, garantindo que todo detentor possa resgatar a paridade.

A questão crítica torna-se: quais ativos constituem essas reservas? As primeiras stablecoins mantinham principalmente dinheiro em contas bancárias, mas essa abordagem se mostrou economicamente ineficiente para emissores. Depósitos em dinheiro, particularmente em um ambiente de taxa de juros próxima de zero, geraram retornos mínimos. Manter relacionamentos bancários exigia uma sobrecarga operacional significativa. E, mais importante, manter dinheiro puro significava que os emissores não ganhavam nada em bilhões de depósitos de usuários enquanto arcavam com todos os custos operacionais e encargos regulatórios.

Esta realidade econômica impulsionou a migração para títulos de curta duração. No final de 2021, a maioria das principais stablecoins garantidas por fiat havia transitado sua mistura de reservas para priorizar instrumentos de Tesouro overnight e de curto prazo, acordos de recompra reversa e fundos de mercado monetário exclusivamente de Tesouro. Esses instrumentos ofereceram vantagens-chave: geraram rendimentos significativos em um ambiente de taxa de juros crescente (em 2023, títulos do Tesouro de 3 meses renderam mais de 5%), proporcionaram liquidez no mesmo dia ou no dia seguinte para resgates, possuíam praticamente nenhum risco de crédito devido ao apoio do governo, e enfrentaram uma supervisão regulatória mais leve do que os títulos corporativos ou os papéis comerciais.

Os relatórios de atestação que os emissores de stablecoins publicam mensalmente (ou em alguns casos trimestralmente) oferecem janelas para essas composições de reservas, embora o nível de detalhe varie significativamente. Os relatórios da Circle, preparados pela empresa de contabilidade Deloitte, descrevem as reservas em categorias específicas: títulos do Tesouro por vencimento, pos ولایت بجازات انجام شودitionamentos de recompra reversa overnight e dinheiro em instituições bancárias específicas. Os relatórios de garantia da Tether, preparados pela BDO Italia, historicamente ofereciam menos granularidade, mas melhoraram ao longo do tempo, agora mostrando percentuais alocados para títulos do Tesouro versus fundos de mercado monetário versus outros instrumentos.

A Paxos, como uma companhia fiduciária de Nova York, enfrenta requisitos de divulgação mais rigorosos e publica relatórios mensais detalhados mostrando identificadores CUSIP exatos para suas participações do Tesouro. Translation:

liquidez suficiente para processar resgates rapidamente (o que argumenta em favor de instrumentos overnight e dinheiro em caixa), mas eles também querem maximizar o rendimento das reservas (o que argumenta em favor de títulos de duração ligeiramente mais longa). Esse dilema foi amplamente resolvido em favor da exposição a títulos do Tesouro de curto prazo, tipicamente com vencimentos de overnight a 3 meses, que oferecem retornos atraentes enquanto mantêm liquidez para o dia seguinte.

O próprio processo de atestação merece escrutínio. Na maioria dos casos, esses não são auditorias completas. As atestações envolvem contadores examinando se as reservas declaradas existem em um ponto específico no tempo, mas geralmente não verificam a adequação contínua das reservas, testam controles internos ou avaliam a qualidade e a liquidez de todos os ativos.

Alguns críticos argumentam que isso cria lacunas na transparência. Uma empresa poderia teoricamente otimizar seu balanço imediatamente antes de uma data de atestação, apresentar números favoráveis e, em seguida, ajustar suas posições posteriormente. No entanto, a tendência tem sido em direção a atestações mais frequentes e maior nível de detalhamento, especialmente à medida que a pressão regulatória aumenta.

Compreender essa base é essencial porque a mudança de dinheiro para títulos do Tesouro nas reservas das stablecoins representa mais do que um ajuste técnico do portfólio. Ela representa a integração da indústria cripto no aparato de monetização da dívida governamental, com todas as implicações sistêmicas que isso acarreta.

A Mecânica do Rendimento: Como a Exposição ao Tesouro Gera Retorno

A transformação das reservas de stablecoins de dinheiro para instrumentos do Tesouro criou um modelo de negócio simples, mas altamente lucrativo: capturar a diferença entre a taxa de juros próxima de zero paga aos detentores de stablecoins e a taxa livre de risco sobre títulos do governo. Entender exatamente como essa geração de rendimento funciona requer examinar os instrumentos específicos e as operações de mercado que os emissores de stablecoins empregam.

Compras de Títulos do Tesouro representam a abordagem mais direta. Um título do Tesouro é uma obrigação de dívida de curto prazo emitida pelo governo dos EUA com vencimentos variando de alguns dias a 52 semanas. Diferente dos bônus, os títulos são vendidos com desconto no valor nominal e não pagam juros periódicos. Em vez disso, os investidores ganham retornos através da diferença entre o preço de compra e o valor de face recebido no vencimento. Por exemplo, se um título do Tesouro de 3 meses com valor nominal de $1.000 for vendido por $987,50, o comprador ganha $12,50 em rendimentos ao longo de três meses, o que equivale a aproximadamente 5% anualizados.

Os emissores de stablecoins podem comprar títulos do Tesouro diretamente por meio de dealers primários ou em mercados secundários. Quando o Circle detém $28 bilhões em títulos do Tesouro, essas posições representam compras diretas de títulos em várias maturidades, tipicamente ponderadas para datas mais curtas para manter a liquidez. O rendimento dessas posições flui diretamente para o resultado final do Circle, já que os detentores do USDC não recebem juros sobre suas participações.

Em um ambiente de taxa de 5%, $28 bilhões em títulos do Tesouro geram aproximadamente $1,4 bilhão em renda bruta de juros anual. Após deduzir custos operacionais, despesas de conformidade regulatória e transações relacionadas a resgates, a margem líquida permanece substancial. Isso explica por que a emissão de stablecoins se tornou um negócio tão atraente uma vez que as taxas de juros subiram dos níveis próximos a zero em 2022-2023.

Acordos de Reverse Repo oferecem um mecanismo alternativo, particularmente para posições overnight. Em uma transação de reverse repo, o emissor de stablecoin efetivamente empresta dinheiro para uma contraparte (tipicamente um dealer primário ou o próprio Federal Reserve) em troca de títulos do Tesouro como garantia. A transação inclui um acordo para reverter a operação no dia seguinte a um preço ligeiramente maior, com a diferença de preço representando o interesse ganho.

O facilidade de reverse repo overnight do Federal Reserve (ON RRP) tornou-se particularmente importante para emissores de stablecoins. Essa facilidade permite que contrapartes elegíveis depositem dinheiro no Fed durante a noite e recebam juros na taxa overnight de reverse repo, com títulos do Tesouro fornecidos como garantia. Embora os emissores de stablecoins não possam acessar o ON RRP diretamente (a elegibilidade é limitada a bancos, empresas patrocinadas pelo governo e fundos do mercado monetário), eles podem acessá-lo indiretamente investindo em fundos do mercado monetário governamentais que participam da facilidade.

A vantagem do reverse repo é a liquidez perfeita: essas são posições genuinamente overnight que podem ser desfeitas diariamente para atender às demandas de resgate. A desvantagem é que as taxas overnight são tipicamente mais baixas do que as taxas sobre títulos com prazo definido. Assim, os emissores mantêm uma mistura, usando o reverse repo para seu colchão de liquidez enquanto investem o restante em títulos do Tesouro a termo para capturar retornos mais altos.

Fundos do Mercado Monetário servem como outro veículo para exposição ao Tesouro, particularmente fundos do mercado monetário governamentais exclusivamente de títulos do Tesouro. Esses fundos investem exclusivamente em títulos do Tesouro e acordos de recompra relacionados. Eles oferecem gestão profissional, diversificação através de maturidades e tipicamente mantêm um valor patrimonial líquido estável de $1,00, tornando-os funcionalmente equivalentes a dinheiro para fins de liquidez enquanto geram rendimento.

O Circle estruturou explicitamente parte de suas reservas através do Circle Reserve Fund, gerido pela BlackRock. Esse fundo investe exclusivamente em dinheiro, obrigações do Tesouro dos EUA e acordos de recompra garantidos por Tesouros dos EUA (documentação do Circle Reserve Fund). Ao utilizar um fundo do mercado monetário institucional, o Circle ganha várias vantagens: gestão profissional de portfólio, economias de escala em custos de transação, diversificação automática através de vencimentos e instrumentos, e gestão de liquidez aprimorada através de recursos de resgate no mesmo dia.

A mecânica funciona da seguinte forma: o Circle deposita uma parte das reservas de USDC no Reserve Fund, recebe ações avaliadas em $1,00 cada e ganha um rendimento que flutua com as taxas do Tesouro overnight e de curto prazo. O gestor do fundo lida com todas as compras de títulos, vencimentos e rollovers. Quando o Circle precisa de dinheiro para resgates de USDC, ele resgata ações do fundo em uma base de mesmo dia, convertendo-as de volta em dinheiro. Este arranjo permite que o Circle mantenha as características de liquidez de um depósito em dinheiro enquanto ganha retornos semelhantes ao do Tesouro.

Acordos de Recompra Tri-Partite adicionam outra camada de sofisticação. Em um tri-party repo, um custódio terceiro (tipicamente um banco de compensação como o Bank of New York Mellon ou JPMorgan Chase) fica entre o emprestador de dinheiro e o tomador de títulos, lidando com o gerenciamento de garantias, cálculos de margem e liquidação. Isso reduz a carga operacional e o risco de contraparte para ambas as partes.

Para emissores de stablecoins, arranjos de tri-party repo permitem que eles emprestem dinheiro contra garantias de título do Tesouro de alta qualidade com marginamento diário a valor de mercado e substituição automática de garantias. Se uma contraparte enfrenta estresse financeiro, o custódio pode liquidar as garantias do Tesouro e devolver o dinheiro ao emprestador. Esses arranjos tipicamente oferecem rendimentos mais altos do que o ON RRP enquanto mantêm fortes características de liquidez e segurança.

Empréstimo de Títulos representa uma estratégia mais avançada que alguns emissores maiores podem empregar. Em uma operação de empréstimo de títulos, uma entidade que possui títulos do Tesouro os empresta para outros participantes do mercado (tipicamente corretoras ou fundos hedge que buscam shortar títulos do Tesouro ou atender a obrigações de entrega) em troca de uma taxa de empréstimo. O tomador da posição oferece garantias, geralmente dinheiro ou outros títulos, no valor ligeiramente superior ao dos valores mobiliários emprestados.

Para um emissor de stablecoin, isso cria uma oportunidade de rendimento duplo: ganhar juros sobre os títulos do Tesouro em si, além de ganhar taxas de empréstimo ao disponibilizar esses títulos para o mercado de empréstimos. No entanto, o empréstimo de títulos introduz complexidade operacional adicional e risco de contraparte. Se um tomador deixar de cumprir e as garantias forem insuficientes para substituir os títulos emprestados, o emprestador enfrenta perdas. A maioria dos emissores de stablecoins tem evitado o empréstimo de títulos, dado os riscos reputacionais e o escrutínio regulatório, embora permaneça teoricamente possível.

ETFs do Tesouro e Veículos Overnight fornecem opções adicionais para a implantação de reservas. ETFs de Tesouro de curto prazo como SGOV (iShares 0-3 Month Treasury Bond ETF) ou BIL (SPDR Bloomberg 1-3 Month T-Bill ETF) oferecem liquidez instantânea através de negociação em bolsa enquanto mantêm exposição ao Tesouro. Um emissor pode teoricamente manter esses ETFs em uma conta de corretagem e vender ações durante o horário de mercado para atender às demandas de resgate, embora a maioria prefira holdings diretas do Tesouro ou fundos do mercado monetário devido à possibilidade dos preços dos ETFs negociarem a pequenos prêmios ou descontos em relação ao valor patrimonial líquido.

O Fluxo de Fundos na prática segue um caminho claro:

- Um usuário deposita $1 milhão com um parceiro autorizado do Circle ou diretamente com o Circle através de canais bancários

- O Circle emite 1 milhão de tokens USDC e os entrega na carteira do usuário

- O Circle recebe $1 milhão em dinheiro em suas contas operacionais

- A equipe de operações do tesouro do Circle implanta imediatamente esse dinheiro no fundo de reserva: talvez $100.000 fiquem em reverse repo overnight para liquidez imediata, enquanto $900.000 compram títulos do Tesouro com vencimento em 1-3 meses

- Essas posições em Tesouro geram rendimento - talvez $45.000 anualmente a taxas de 5%

- Quando o usuário mais tarde quer resgatar, ele retorna 1 milhão de tokens USDC para o Circle

- O Circle destrói (queima) os tokens e retorna $1 milhão para o usuário

- Para financiar esse resgate, o Circle ou usa seu colchão de caixa ou vende títulos do Tesouro nos mercados secundários, recebendo liquidação no mesmo dia ou no dia seguinte

O usuário recebe exatamente $1 milhão de volta - sem juros, sem taxas (além de qualquer taxa cobrada por intermediários). O Circle mantém todo o rendimento de $45.000 gerado durante o períodoConteúdo: o capital foi implantado. Essa é a economia fundamental do modelo de stablecoin lastreado em moeda fiduciária em um ambiente de taxas de juros positivas.

Yield Striping e Maturity Laddering otimizam esse processo. Emissores de stablecoins não colocam todas as reservas em um único vencimento de Títulos do Tesouro. Em vez disso, eles constroem portfólios escalonados com vencimentos diversificados: talvez 20% em posições overnight, 30% em títulos de 1 semana a 1 mês, 30% em títulos de 1-3 meses e 20% em títulos de 3-6 meses. Esse escalonamento garante que algumas posições vençam semanalmente, fornecendo liquidez regular sem exigir a venda de ativos. Também permite que os emissores capturem rendimentos mais altos na parte do termo da curva, mantendo liquidez overnight suficiente.

O resultado prático é que os principais emissores de stablecoin se tornaram sofisticados gestores de portfólios de renda fixa, operando mesas de tesouraria que seriam familiares a qualquer tesoureiro corporativo ou gestor de fundo do mercado monetário. Eles monitoram curvas de rendimento, executam rollovers conforme vencem os títulos, gerenciam o cronograma de liquidação, mantêm relações com dealers primários e otimizam continuamente a troca entre rendimento e liquidez.

Essa infraestrutura representa uma mudança profunda do ethos inicial do cripto de descentralização e desintermediação. Os maiores protocolos de finanças "descentralizadas" agora dependem de entidades centralizadas operando portfólios tradicionais de renda fixa denominados em dívida do governo dos EUA. Os retornos desse modelo provaram ser irresistíveis.

Quem Ganha o Quê: A Economia

O modelo de receita por trás dos stablecoins garantidos por títulos do Tesouro é enganosamente simples: emissores capturam quase todo o rendimento gerado pelas reservas, enquanto os usuários recebem uma reivindicação estável sobre dólares com zero ou mínimo interesse. No entanto, a economia completa envolve múltiplas partes extraindo valor em diferentes pontos da cadeia, e entender essas divisões é crucial para compreender a estrutura de incentivos que impulsiona o crescimento do setor.

Margens dos Emissores constituem a maior parte da renda econômica. Considere a Circle como um exemplo prático. Com aproximadamente $28 bilhões em reservas de USDC implantadas predominantemente em títulos do Tesouro e acordos de recompra reversa em meados de 2024, e com taxas de curto prazo em média de cerca de 5% nesse ambiente, a receita bruta de juros da Circle seria aproximadamente $1,4 bilhão anuais. Contra isso, a Circle enfrenta várias categorias de custos.

Despesas operacionais incluem infraestrutura tecnológica para manter as integrações de blockchain em várias redes (Ethereum, Solana, Arbitrum e outras), custos de pessoal para operações de engenharia e tesouraria, e suporte ao cliente para parceiros autorizados e grandes clientes. Custos regulatórios e de conformidade cresceram substancialmente, englobando despesas legais, taxas de atestação pagas a firmas de contabilidade, licenças e registros regulatórios em várias jurisdições e monitoramento contínuo de conformidade. Custos de relacionamento bancário incluem taxas pagas a bancos custodians, custos de transação para depósitos e resgates, e taxas de manutenção de contas em vários parceiros bancários para manter a resiliência operacional.

Custos relacionados a resgates ocorrem quando os usuários convertem USDC de volta em dólares. Enquanto muitos resgates podem ser atendidos pelos fluxos de emissão que chegam, saídas líquidas significativas exigem a venda de títulos do Tesouro antes do vencimento. Isso aciona spreads de compra/venda em mercados secundários e potenciais perdas de marcação a mercado se as taxas de juros tiverem aumentado desde a compra. Durante a crise bancária de março de 2023, quando o USDC experimentou aproximadamente $10 bilhões em resgates ao longo de vários dias, a Circle teve que liquidar posições substanciais em títulos do Tesouro, provavelmente incorrendo em milhões em custos de negociação e impacto no mercado.

Estimates de analistas do setor sugerem que emissores de stablecoins bem administrados operando em larga escala alcançam margens de lucro líquido na faixa de 70-80% sobre a receita de juros durante ambientes de taxas elevadas ("The Stablecoin Economics Report," Messari Research, 2024). Aplicando isso ao $1,4 bilhão em receita bruta da Circle, implicaria em lucros líquidos se aproximando de $1 bilhão anuais - um retorno notável para o que é essencialmente um fundo do mercado monetário com um preço fixo por ação de $1,00 que nunca paga distribuições aos acionistas.

A economia da Tether é ainda mais impressionante devido à sua maior escala. Com aproximadamente $120 bilhões em circulação e composição de reservas similar, a Tether geraria cerca de $6 bilhões em receita bruta de juros anual em um ambiente de taxa de 5%. A Tether historicamente divulgou menos informações detalhadas de despesas, mas suas atestações de lucro confirmaram uma lucratividade extraordinária. Em sua atestação do Q1 2024, a Tether relatou $4,5 bilhões em reservas excedentes (ativos além do requisito de salvaguarda 1:1) acumuladas de anos de lucros retidos (Tether Transparency Report, Q1 2024). Esse excesso representa anos de captura de rendimentos fluindo para a linha de fundo da empresa em vez de para os detentores de tokens.

Retornos aos Detentores são explicitamente zero para stablecoins tradicionais como USDC e USDT. Isso é uma característica, não um defeito, do modelo de negócios. Os emissores resistiram firmemente em adicionar rendimento nativo a seus tokens por várias razões. Pagar juros tornaria os stablecoins mais obviamente valores mobiliários sob a lei dos EUA, desencadeando regulamentação e requisitos de registro completos pela SEC. Isso reduziria as margens de lucro enormes que tornam o negócio atraente para operadores e investidores. E complicaria os casos de uso; stablecoins funcionam como meios de transação e numerários precisamente porque seu valor é estável e simples - adicionar taxas de juros variáveis introduziria complexidade.

No entanto, uma categoria de stablecoins geradoras de rendimento surgiu para capturar a oportunidade que os emissores estavam deixando na mesa. Esses tokens ou distribuem rendimento gerado pelas reservas aos detentores ou apreciam em valor ao longo do tempo em relação aos dólares. Exemplos incluem:

sUSDe (versão staked do Ethena's USDe) distribui rendimento da estratégia de futuros perpétuos delta-neutros do Ethena e das participações em Tesouro aos stakers, com rendimentos percentuais anuais que variaram de 8-27%, dependendo das taxas de financiamento e exposições ao Tesouro.

sFRAX (versão staked da Frax) acumula rendimento das operações automáticas de mercado da Frax Protocol e holdings de ativos do mundo real.

USDM do Mountain Protocol repassa rendimentos do Tesouro aos detentores após taxas, operando efetivamente como um fundo do mercado monetário tokenizado do Tesouro com distribuição explícita de rendimento.

A economia dessas variantes geradoras de rendimento difere fundamentalmente. Ao distribuir rendimento, eles sacrificam a capacidade do emissor de capturar toda a diferença, mas ganham vantagens competitivas em atrair capital e integrações DeFi. Se os stablecoins geradores de rendimento podem atingir a escala das alternativas sem rendimento permanece uma questão em aberto, mas sua existência demonstra a demanda do mercado por retornos sobre holdings de cripto denominados em dólares.

Taxas de Custódia e Bancárias extraem mais um nível de valor. Emissores de stablecoins devem manter relações com custodians qualificados - tipicamente grandes bancos com cartas de confiança ou custodians de ativos digitais especializados regulamentados como companhias de confiança. Esses custodians cobram taxas por manter ativos, processar transações, oferecer suporte de atestação e manter contas segregadas.

As estruturas de taxas de custody variam, mas tipicamente incluem taxas em pontos base sobre ativos sob custódia (talvez 2-5 pontos base anuais sobre holdings de Tesouro), taxas por transação para depósitos e saques, e taxas mensais de manutenção de conta. Para um portfólio de reservas de $28 bilhões, mesmo taxas modestas de 3 pontos base representam $8,4 milhões anuais. Esses custos são materiais em termos absolutos, embora pequenos em relação à captura de rendimento do emissor.

Parceiros bancários também cobram taxas por operar as entradas e saídas de moeda fiduciária. Quando um usuário deposita dólares para cunhar stablecoins, essa transação tipicamente flui por uma conta bancária, acionando taxas de transferência wire ou custos ACH. Resgates acionam cobranças similares. Para usuários de varejo, intermediários podem cobrar spreads ou taxas adicionais além do que o emissor cobra.

Lucros de Market Makers surgem no mercado secundário de stablecoins. Enquanto os stablecoins teoricamente negociam a $1,00, os preços reais de negociação flutuam com base na oferta e demanda em bolsas descentralizadas. Market makers lucram com esses spreads, fornecendo liquidez em DEXs e CEXs, comprando abaixo de $1,00 e vendendo acima, ou arbitrando diferenças de preço em diferentes locais.

Durante períodos de estresse, esses spreads se ampliam significativamente. Em março de 2023, quando o USDC brevemente descolou para $0,87 devido a preocupações com a exposição ao Silicon Valley Bank, traders sofisticados que entenderam a situação compraram USDC com desconto e resgataram diretamente com a Circle pelo valor de face, ganhando retornos instantâneos de 15% (embora assumindo o risco de que a Circle pudesse não honrar os resgates pelo valor de face se os problemas bancários piorassem). Essas oportunidades de arbitragem são auto-limitantes; elas atraem capital que empurra os preços de volta para o patamar.

Receitas de Protocolo e Tesouraria DAO acumulam para protocolos DeFi que integram stablecoins em suas operações. Quando stablecoins são depositados em protocolos de empréstimo como Aave ou Compound, esses protocolos ganham spreads entre taxas de empréstimo e financiamento. Quando stablecoins são usados para cunhar outros ativos sintéticos ou fornecer liquidez em formadores de mercado automatizados, taxas fluem para provedores de liquidez e tesouras de protocolo.

Alguns protocolos começaram a reconhecer que manter grandes reservas de stablecoins em suas tesourarias significa abrir mão de rendimento substancial. Isso gerou interesse em produtos de Tesouro tokenizados que permitem que DAOs ganhem rendimento em holdings denominadas em dólares enquanto mantêm a composability on-chain. A mudança do MakerDAO para integrar mais de $1 bilhão em Tesouro tokenizados é um exemplo dessa tendência.Here is the translation formatted as you requested:

A exposição no lastro do DAI representa uma manifestação dessa tendência (Spark Protocol documentação, 2024).

Retornos dos Investidores fluem para os investidores de venture capital e de ações que apoiam os emissores de stablecoins. A Circle levantou mais de US$ 1 bilhão de investidores, incluindo Fidelity, BlackRock e outros, antes de registrar um pedido de oferta pública. Esses investidores realizarão retornos por meio de eventos de liquidez eventual, com avaliações baseadas nas receitas recorrentes da gestão de reservas. Com uma margem líquida de 70% em US$ 1,4 bilhão de receita anual, as operações de stablecoin da Circle podem gerar US$ 1 bilhão em renda líquida anual, potencialmente sustentando uma avaliação de bilhões de dólares.

A economia global revela um modelo de captura de valor altamente concentrado. O emissor retém a vasta maioria do excedente econômico (talvez 70-80% do rendimento bruto), os custodians e os market makers capturam pequenas porcentagens, e os usuários finais que depositam o capital não recebem nada além da utilidade de manter dólares estáveis nas trilhas da blockchain. Essa distribuição pode se mostrar instável ao longo do tempo à medida que a competição aumenta e os usuários demandam rendimento, mas na estrutura de mercado atual, ela permanece notavelmente persistente.

O que torna esse modelo particularmente atraente é sua escalabilidade e eficiência de capital. Uma vez construída a infraestrutura, a emissão incremental de USDC ou USDT requer custo adicional mínimo, mas gera aumentos lineares na receita de juros. Um emissor de stablecoin na escala de US$ 50 bilhões tem poucas vantagens na gestão de tesouraria em relação a um na escala de US$ 150 bilhões, sugerindo que a competição se concentrará em torno de alguns jogadores dominantes que podem alavancar suas vantagens de escala em conformidade regulatória, relações bancárias e efeitos de rede.

A consequência é uma estrutura de indústria que se assemelha aos fundos de mercado monetário, mas com uma economia dramaticamente diferente. Os fundos de mercado monetário tradicionais operam com margens extremamente finas, competindo por ativos ao maximizar os rendimentos repassados para os investidores. Os emissores de stablecoins capturam ordens de magnitude mais lucro por dólar de ativos porque não competem no rendimento. Esse desalinhamento não pode persistir indefinidamente à medida que o mercado amadurece, mas por enquanto, representa um dos modelos de negócios mais lucrativos nas finanças.

Convergência On-Chain e Off-Chain: Títulos do Tesouro Tokenizados, RWAs e DeFi

A evolução dos stablecoins de reservas puras em dinheiro para instrumentos garantidos pelo Tesouro representa a primeira fase da integração das criptos com os mercados de dívida pública. O surgimento de produtos do Tesouro tokenizados e protocolos de ativos do mundo real (RWA) representa a segunda fase - uma que promete aprofundar esses vínculos enquanto cria novas formas de composibilidade e conectividade sistêmica.

Títulos do Tesouro Tokenizados trazem a dívida pública dos EUA diretamente para as redes blockchain, criando ativos criptografados nativos que representam a propriedade de títulos específicos do Tesouro. Ao contrário dos stablecoins, que agregam reservas e prometem resgate ao par, os Tesouros tokenizados representam a propriedade fracionada direta dos títulos subjacentes, similar a como os títulos são mantidos em contas de corretagem.

Vários modelos surgiram para a tokenização do Tesouro. A primeira abordagem envolve wrappers custodiais onde uma entidade regulamentada compra títulos do Tesouro, os mantém em custódia e emite tokens blockchain representando a propriedade benéfica. Exemplos incluem:

BENJI da Franklin Templeton (lançado na Stellar e Polygon) permite aos investidores adquirir tokens que representam ações do fundo Franklin OnChain U.S. Government Money Fund. Cada token representa uma reivindicação proporcional sobre uma carteira de títulos do Tesouro e acordos de recompra governamentais, com o fundo operando sob regulamentações tradicionais de fundos do mercado monetário, mas com registro e capacidades de transferência de ações baseados em blockchain.

OUSG da Ondo Finance oferece exposição a títulos de tesouro de curto prazo através de uma estrutura de fundo tokenizado. A Ondo faz parceria com administradores de fundos tradicionais e custodians para manter os títulos subjacentes enquanto emite tokens ERC-20 no Ethereum que representam ações do fundo. O fundo persegue uma estratégia de tesouraria de curta duração, semelhante aos fundos do mercado monetário, permitindo que os titulares ganhem rendimentos semelhantes ao do Tesouro com a conveniência das participações on-chain.

bIB01 da Backed Finance tokeniza um ETF do Tesouro da BlackRock, criando uma representação sintética que acompanha a exposição do Tesouro de curto prazo. Ao encapsular ações de ETF existentes em vez de segurar diretamente títulos, essa abordagem reduz a complexidade regulatória enquanto fornece acesso nativo de criptos aos rendimentos da dívida pública.

STBT da MatrixDock (Token de Títulos do Tesouro de Curto Prazo) representa a propriedade direta de títulos do Tesouro mantida por custodians regulamentados. Os investidores podem adquirir tokens STBT usando stablecoins ou fiat, e os tokens acumulam valor com base nos rendimentos subjacentes do Tesouro. Este modelo visa fornecer algo mais próximo da propriedade direta dos títulos em vez de ações de fundo.

Os mecanismos técnicos envolvem várias camadas. Na base encontra-se o título do Tesouro real, comprado e mantido por um custodian regulamentado ou gestor de fundos. Uma camada de contrato inteligente cunha tokens representando interesses de propriedade nesses títulos. Restrições de transferência e verificações KYC/AML são tipicamente implementadas através de blockchains permissionados, lista de permissões de tokens ou protocolos de verificação de identidade on-chain. Os mecanismos de acumulação de valor variam; alguns tokens aumentam de valor ao longo do tempo (como os próprios títulos do Tesouro), enquanto outros pagam distribuições periódicas aos titulares.

As estruturas legais também variam significativamente. Alguns produtos tokenizados operam como fundos de investimento registrados sob a lei de valores mobiliários tradicional, outros como ofertas de colocação privada limitadas a investidores credenciados, e outros ainda como produtos de confiança regulamentados onde os tokens representam interesses benéficos. Essa diversidade legal cria desafios para a integração DeFi e uso transfronteiriço, já que diferentes estruturas enfrentam diferentes restrições quanto à transferibilidade e titulares elegíveis.

Integração DeFi é onde os Tesouros tokenizados se tornam verdadeiramente importantes. Os stablecoins tradicionais operam como ativos separados dos protocolos DeFi; o USDC na Aave é emprestado e tomado emprestado, mas as reservas do Tesouro subjacentes permanecem trancadas nas contas de custódia da Circle, não compostáveis com outros protocolos. Os Tesouros tokenizados, por outro lado, podem potencialmente servir como colateral em protocolos de empréstimo, fornecer liquidez em exchanges descentralizadas, respaldar ativos sintéticos e integrar-se em primitivos financeiros mais complexos.

A integração dos cofres de RWAs da MakerDAO exemplifica essa convergência. Em 2023-2024, MakerDAO (agora operando sob a marca Sky) aumentou progressivamente sua exposição a ativos do mundo real tokenizados, particularmente exposição a Tesouros de curto prazo através de parceiros como BlockTower e Monetalis. Esses cofres de RWA permitem que a MakerDAO implante as reservas de tesouraria do DAI em ativos fora da cadeia geradores de rendimento, com os retornos ajudando a manter o lastro do DAI e financiar as operações da DAO. O mecanismo funciona através de estruturas legais onde entidades especializadas compram Tesouros usando capital emprestado da MakerDAO em troca de colateral e pagamento de juros.

USDe dos Laboratórios Ethena demonstra outro modelo de integração. O USDe mantém seu lastro em dólar por meio de posições de futuros perpétuos neutras a delta (sendo longo em cripto spot e curto em um montante equivalente de contratos futuros perpétuos) que geram rendimento a partir de pagamentos de taxas de financiamento. No entanto, quando as taxas de financiamento se tornam negativas (significando que os curtos pagam os longos), essa estratégia se torna negativa em rendimento. Para lidar com isso, a Ethena aloca uma parte de seu lastro em títulos do Tesouro durante tais períodos, efetivamente alternando entre rendimento de derivativos on-chain e rendimento do Tesouro off-chain com base nas condições de mercado (documentação da Ethena). Essa alocação dinâmica seria difícil de implementar sem produtos do Tesouro tokenizados ou de fácil acesso.

Frax Finance perseguiu uma estratégia mais agressiva de RWA através de seu sistema de vínculos Frax (FXB), que visa criar representações on-chain de vários títulos do Tesouro de diferentes vencimentos. O objetivo é construir uma curva de rendimento de Tesouros tokenizados on-chain, permitindo que os protocolos DeFi acessem não apenas taxas de mercado monetário de curto prazo, mas também rendimentos de títulos governamentais de maior duração. Isso possibilitaria estratégias de renda fixa mais sofisticadas no DeFi, embora a implementação tenha enfrentado desafios regulatórios e técnicos.

Aave Arc e Pool DeFi com Permissão representam outro ponto de convergência. Reconhecendo que investidores institucionais regulamentados não podem interagir com protocolos totalmente permissionless, a Aave lançou o Arc (e mais tarde, iniciativas focadas em instituições da Aave) para criar pools em lista de permissões onde apenas participantes verificados por KYC podem emprestar e tomar emprestado. Os Tesouros tokenizados podem potencialmente servir como colateral em tais pools, permitindo que instituições ganhem alavancagem contra participações em títulos do governo enquanto permanecem dentro de limites regulatórios. Isso cria uma ponte entre finanças tradicionais e DeFi, mediada por produtos do Tesouro tokenizados.

As diferenças legais e técnicas entre Tesouros custodiados garantidores de stablecoins e Tesouros tokenizados são substanciais. Quando a Circle mantém US$ 28 bilhões em Tesouros lastreando o USDC, esses títulos existem como participações convencionais em bancos custodians, registrados em nome da Circle ou em confiança para os detentores de USDC. Eles não são divisíveis, não transferíveis diretamente on-chain e não utilizáveis como colateral fora das operações próprias da Circle. Os detentores de USDC têm uma reivindicação contratual paraHere is the translation of the provided content into Brazilian Portuguese (pt-BR), following the specified formatting:

Redenção ao par, mas sem interesse direto em propriedade nos Treasuries subjacentes.

Por outro lado, Treasuries tokenizados representam interesses de propriedade direta ou em nível de fundo. Um detentor dos tokens BENJI da Franklin possui uma participação fracionada do portfólio do fundo subjacente, semelhante a possuir ações de um fundo de mercado monetário convencional. Este interesse de propriedade pode ser transferível (sujeito a restrições da lei de valores mobiliários), utilizável como garantia em outros protocolos e potencialmente resgatável diretamente por títulos subjacentes, em vez de apenas dinheiro.

Essas diferenças criam perfis de risco distintos e casos de uso. As stablecoins ainda são superiores para casos de uso de pagamento e transação porque mantêm um preço estável de $1,00 e evitam flutuações de marcação a mercado. Os Treasuries tokenizados podem ter pequenas flutuações de valor com base em movimentos de taxas de juros e juros acumulados, tornando-os menos ideais como meio de pagamento, mas mais adequados como garantias ou veículos de investimento. As duas categorias são complementares, em vez de competitivas.

Implicações Regulamentares da tokenização permanecem incertas em muitas jurisdições. Nos Estados Unidos, os Treasuries tokenizados que representam ações de fundos provavelmente são valores mobiliários que requerem registro ou isenção sob o Investment Company Act e o Securities Act. A SEC forneceu orientação limitada sobre como estruturar esses produtos em conformidade, criando incerteza legal que retardou a adoção institucional. Na Europa, o regulamento Markets in Crypto-Assets (MiCA) classificará a maioria dos Treasuries tokenizados como tokens referenciados a ativos, exigindo autorização e gestão de reservas semelhante a stablecoins, embora com requisitos diferentes se qualificarem como valores mobiliários.

A tendência mais ampla é inconfundível: o setor de cripto está construindo uma infraestrutura cada vez mais sofisticada para representar e transacionar em dívidas do governo dos EUA. O que começou como emissores de stablecoins estacionando reservas em Treasuries evoluiu para múltiplos esforços paralelos para trazer Treasuries diretamente para a blockchain, integrá-los em protocolos DeFi e criar curvas de rendimento e estruturas de prazo que espelham os mercados de renda fixa tradicionais.

O estágio final pode ser um sistema financeiro paralelo onde a maioria dos ativos denominados em dólar na blockchain, em última análise, remonta à exposição aos Treasuries, criando dependências profundas entre o funcionamento do mercado de cripto e a estabilidade do mercado de dívidas do governo dos EUA.

Como os Fluxos de Stablecoin Influenciam as Operações do Fed e o Mercado de Treasuries

A escala do desdobramento de reservas de stablecoin nos mercados de Treasuries cresceu o suficiente para criar efeitos mensuráveis nas taxas de juros, na dinâmica do mercado de recompra e na transmissão da política do Federal Reserve. Compreender esses ciclos de feedback é crucial para avaliar tanto as implicações para a estabilidade financeira quanto o potencial para intervenção regulatória.

Tamanho e Escala em Contexto: Em meados de 2024, a capitalização de mercado combinada das principais stablecoins lastreadas em fiat excedeu $150 bilhões, com aproximadamente $120-130 bilhões mantidos em títulos do tesouro dos Estados Unidos (Treasuries) e instrumentos de mercado monetário relacionados, com base nas composições de reservas divulgadas (agregadas dos relatórios da Circle, Tether e de outros emissores). Para colocar isso em perspectiva, $130 bilhões representam aproximadamente 2-3% do total de títulos do tesouro dos EUA em circulação, que estava em cerca de $5,5 trilhões em Q2 2024. Embora não dominantes, são suficientes para ter importância, especialmente durante períodos de fluxos rápidos de entradas ou saídas.

Para comparação, $130 bilhões são maiores do que as posses de Tesouro de muitos fundos soberanos, excedem as reservas cambiais de inúmeras nações, e se aproximam do tamanho de grandes complexos de fundos de mercado monetário. Quando a emissão líquida de stablecoins cresce em $40-50 bilhões ao longo de alguns meses, como ocorreu no início de 2024, esse fluxo de capital representa uma demanda por Treasuries de curto prazo comparável ao que um banco central de médio porte poderia gerar no mesmo período.

Efeitos na Demanda por Rendimentos do Tesouro: Quando a emissão de stablecoins acelera, os emissores precisam empregar bilhões em dólares recém-emitidos em títulos do tesouro e acordos de recompra dentro de dias ou semanas para ganhar rendimentos e manter a adequação das reservas. Este aumento na demanda por títulos de curto prazo comprime os rendimentos, mantendo todas as outras condições iguais. O mecanismo é simples: a pressão de compra aumentada para uma oferta fixa de títulos eleva os preços e reduz os rendimentos.

O efeito é mais pronunciado na extremidade muito curta da curva, especialmente para vencimentos overnight e de uma semana, onde os emissores de stablecoin mantêm suas maiores reservas de liquidez. Durante períodos de forte crescimento de stablecoin em 2023-2024, observadores notaram pressão descendente persistente nas taxas de recompra overnight e nos rendimentos de títulos do tesouro de maturidade mais curta, mesmo quando o Federal Reserve manteve taxas de política em torno de 5,25-5,5%. Embora múltiplos fatores influenciem essas taxas, a demanda de stablecoin contribuiu para a compressão.

Isso cria um paradoxo: stablecoins são mais lucrativas para os emissores quando as taxas de juros são altas, mas seu sucesso em atrair depósitos e crescer a emissão tende a baixar as taxas que podem ganhar sobre esses depósitos por meio de efeitos de demanda. Esse ciclo de feedback é auto-limitante, mas cria dinâmicas interessantes nos mercados de definição de taxas.

Interações no Mercado de Recompra: Os mercados de recompra overnight e a prazo servem como a infraestrutura do sistema financeiro dos EUA, permitindo que bancos, fundos de hedge e outras instituições emprestem dinheiro contra garantias do Tesouro ou vice-versa. A facilidade de recompra reversa do Federal Reserve (onde as contrapartes emprestam dinheiro ao Fed overnight) e a facilidade de recompra (onde o Fed empresta dinheiro contra garantias) estabelecem taxas de piso e teto que influenciam toda a estrutura do mercado monetário.

A dependência dos emissores de stablecoin em acordos de recompra como instrumentos de reserva os integra diretamente nesse sistema. Quando Circle ou Tether investem bilhões em recompra reversa overnight, eles estão efetivamente fornecendo dinheiro aos mercados de recompra que, de outra forma, seria fornecido por fundos de mercado monetário ou outras instituições ricas em dinheiro. Isso tende a pressionar para cima as taxas de recompra (já que mais dinheiro está sendo emprestado), mantendo todas as outras condições iguais, embora o efeito seja atenuado pela facilidade ON RRP do Fed, que oferece uma oferta elástica de capacidade de contrapartida a uma taxa fixa.

O impacto mais significativo ocorre durante eventos de estresse. Se as stablecoins experimentarem resgates rápidos, os emissores devem extrair bilhões dos mercados de recompra em períodos curtos, criando uma demanda súbita por dinheiro e reduzindo o dinheiro disponível para outros participantes do mercado de recompra.

Durante o evento de desvalorização do USDC em março de 2023, quando aproximadamente $10 bilhões em resgates ocorreram ao longo de três dias, a Circle liquidou substanciais posições de recompra e Tesouro para atender aos resgates. Este tipo de venda forçada pode amplificar a volatilidade nos mercados de recompra precisamente nos momentos em que a liquidez é mais valiosa.

Transmissão da Política do Federal Reserve: As decisões sobre taxas de política do Fed afetam a economia das stablecoins e, portanto, a emissão de stablecoin, criando feedback nos mercados de Tesouro. Quando o Fed aumenta as taxas, a margem de lucro para emissores de stablecoin aumenta (eles ganham mais sobre as reservas enquanto ainda pagam zero aos detentores), tornando a emissão de stablecoin mais atraente para os operadores e potencialmente incentivando o crescimento. Este crescimento aumenta a demanda por Treasuries de curto prazo, parcialmente compensando a intenção de aperto do Fed, mantendo os rendimentos comprimidos na extremidade curta.

Por outro lado, se o Fed cortar as taxas para perto de zero, a economia das stablecoins se deteriora drasticamente. Em um ambiente de taxas próximas de zero, os emissores ganham rendimentos mínimos sobre as reservas do Tesouro, tornando o modelo de negócios muito menos atraente (embora ainda valioso para serviços de pagamento). Isso pode desacelerar o crescimento das stablecoins ou até desencadear resgates enquanto os emissores reduzem a capacidade ou os usuários buscam melhores rendimentos em outro lugar. A redução na demanda de stablecoins por Treasuries removeria uma fonte de demanda dos mercados de títulos.

Isso cria uma dinâmica pró-cíclica: a demanda de stablecoins por Treasuries é maior quando as taxas estão altas (quando o Fed está apertando) e menor quando as taxas estão baixas (quando o Fed está afrouxando). Esse padrão tende a trabalhar contra as intenções de política monetária do Fed, fornecendo suporte não intencional aos preços dos Treasuries durante os ciclos de aperto e retirando suporte durante os ciclos de afrouxamento.

Estrutura de Mercado e Riscos de Concentração: A concentração de reservas de stablecoin entre um pequeno número de emissores, investida por meio de um pequeno número de relacionamentos com custodiante, cria potenciais pontos de fragilidade. Se a Tether, com $120 bilhões sob gestão, precisasse liquidar substanciais posições de Tesouro rapidamente, esse volume afetaria a profundidade do mercado e os preços. Durante a crise financeira de 2008, a venda forçada por fundos de mercado monetário enfrentando resgates amplificou a volatilidade do mercado de Tesouro; as stablecoins poderiam desempenhar um papel semelhante em cenários de estresse futuros.

A concentração também é evidente nos relacionamentos de custódia. A maioria das reservas de stablecoin são mantidas através de apenas alguns grandes bancos custodiais e empresas de confiança institucionais. Se um desses custodiantes enfrentasse problemas operacionais ou restrições regulatórias, isso poderia prejudicar a capacidade de acesso às reservas de múltiplos emissores de stablecoin, desencadeando gargalos de resgate. O colapso do Silicon Valley Bank em março de 2023, que mantinha substanciais depósitos da Circle, ilustrou esse risco de interconexão. Embora apenas uma pequena porção das reservas de USDC tenha sido afetada, a incerteza desencadeou uma desvalorização e $10 bilhões em resgates.

Amplificação da Volatilidade Durante o Estresse do Mercado de Cripto: As dinâmicas de resgate de stablecoins estão intimamente ligadas aos ciclos de mercado de cripto. Quando os preços das criptos caem bruscamente, os traders buscam abrigo nas stablecoins,

Please make sure to check for specific terminologies used within the context of cryptocurrencies and finance, as they might have distinct translations or usages in the Brazilian Portuguese language.Emissão crescente. Quando se recuperam, os negociantes resgatam stablecoins para comprar criptomoedas, reduzindo a emissão. Quando a confiança se rompe totalmente, os usuários podem sair da criptomoeda completamente, resgatando stablecoins por fiat e retirando bilhões do sistema.

Esses fluxos cíclicos criam volatilidade correspondente na demanda por Tesourarias. Uma redução de $50 bilhões no fornecimento de stablecoins ao longo de vários meses se traduz em $50 bilhões em venda de Tesourarias, ocorrendo durante períodos em que os mercados de criptomoedas já estão provavelmente experimentando estresse. Se o estresse das criptomoedas coincidir com um estresse financeiro mais amplo, essa venda forçada de Tesourarias ocorreria quando a liquidez do mercado está mais desafiada, potencialmente amplificando os problemas.

O inverso também é verdadeiro: durante os mercados altistas de criptomoedas, quando a emissão de stablecoins aumenta, dezenas de bilhões em nova demanda por Tesourarias emergem de uma fonte não tradicional, potencialmente distorcendo sinais de preços e estruturas de taxas de maneiras que confundem os formuladores de políticas tentando entender o sentimento do mercado.

Fluxos de Capital Transfronteiriços: Ao contrário dos tradicionais fundos de mercado monetário que servem principalmente a investidores domésticos, stablecoins são globais por natureza. Um usuário na Argentina, Turquia ou Nigéria pode manter USDT ou USDC como um substituto ao dólar, acessando efetivamente a exposição aos Tesouros dos EUA sem interagir diretamente com instituições financeiras dos EUA. Isso cria canais para fluxo de capital que contornam a vigilância bancária tradicional e as estatísticas de balanço de pagamentos.

Quando usuários globais acumulam bilhões em stablecoins, eles estão acumulando indiretamente reivindicações sobre títulos do Tesouro dos EUA, financiados por saídas de capital de seus países de origem. Essa demanda por armazenamentos de valor denominados em dólar apoia tanto os mercados de dólar quanto de Tesourarias, mas ocorre fora dos canais formais que os bancos centrais e reguladores monitoram tradicionalmente. Durante crises cambiais ou períodos de controle de capital, a adoção de stablecoins pode acelerar, criando picos súbitos na demanda por Tesourarias que os participantes do mercado podem ter dificuldade em explicar usando modelos convencionais.

A integração de stablecoins na infraestrutura monetária ainda está em estágios iniciais, mas a direção é clara: o cripto criou um novo canal para transmitir política monetária, distribuir dívida governamental e mobilizar a demanda global por dólares, com efeitos de retroalimentação que os bancos centrais e departamentos do tesouro estão apenas começando a estudar sistematicamente.

Riscos: Concentração, Corridas e Transformação de Maturidade

A fusão da infraestrutura de stablecoins e exposição a Tesourarias cria múltiplas categorias de risco, algumas familiares dos mercados monetários tradicionais e outras únicas aos sistemas nativos de cripto. Compreender esses riscos é essencial porque uma falha importante de stablecoin poderia ter efeitos em cascata que se estendem muito além dos mercados de criptomoedas.

Dinâmicas de Corrida e Espirais de Resgate representam o perigo mais imediato. Stablecoins prometem resgate instantâneo ou quase instantâneo ao par, mas suas reservas são investidas em títulos que podem levar dias para serem liquidados a pleno valor. Esse descompasso de maturidade cria uma vulnerabilidade clássica de corrida: se uma grande porcentagem de detentores tentar resgatar simultaneamente, o emissor pode ser forçado a vender títulos do Tesouro em mercados em queda, realizar perdas e potencialmente romper o peg.

O mecanismo difere de corridas bancárias de maneiras importantes. Os bancos enfrentam restrições legais sobre quão rapidamente podem ser drenados; transferências eletrônicas e limites de saque impõem fricção. Stablecoins podem ser transferidas instantaneamente e globalmente, 24/7, sem limites práticos além da congestão do blockchain. Uma perda de confiança pode desencadear resgates em velocidade digital. Durante o evento de USDC em março de 2023, aproximadamente $10 bilhões foram resgatados em cerca de 48 horas - uma taxa de consumo que desafiaria qualquer gestor de reservas.

O colapso da TerraUSD em maio de 2022 demonstrou quão rapidamente a confiança pode evaporar em mercados de criptomoedas. A UST perdeu seu peg em alguns dias, desencadeando uma espiral mortal em que resgates geraram quedas de preços que geraram mais resgates. Embora stablecoins apoiadas por fiat tenham um apoio mais forte do que stablecoins algorítmicas, elas não estão imunes a dinâmicas semelhantes se surgir dúvida sobre a adequação ou liquidez das reservas.

A estrutura dos resgates de stablecoins cria pressão adicional. Tipicamente, apenas grandes detentores e participantes autorizados podem resgatar diretamente com emissores, enquanto detentores menores devem vender em exchanges. Durante eventos de estresse, a liquidez das exchanges pode secar, fazendo com que stablecoins sejam comercializadas com descontos ao par, mesmo enquanto resgates diretos permanecem disponíveis. Esta estrutura de dois níveis significa que detentores de varejo podem experimentar perdas, mesmo que detentores institucionais possam resgatar ao par, criando desigualdades distributivas e acelerando o pânico.

Descompasso de Liquidez surge da tensão fundamental entre promessas de resgate instantâneo e ciclos de liquidação do dia-a-dia nos mercados de Tesouros. Enquanto títulos do Tesouro são altamente líquidos, executar grandes vendas e receber dinheiro ainda requer interação com mercados de dealers e sistemas de liquidação que operam em horários úteis. Se resgates aumentarem em um fim de semana ou durante fechamentos de mercado, os emissores podem enfrentar horas ou dias durante os quais não podem acessar totalmente reservas para atender saídas.

Os emissores de stablecoins gerenciam isso por meio de buffers de liquidez - porções das reservas mantidas em instrumentos overnight ou em dinheiro. No entanto, determinar o tamanho correto do buffer envolve conjecturas sobre cenários de resgate de risco extremo. Um buffer muito pequeno deixa o emissor vulnerável; um buffer muito grande sacrifica rendimento. O evento de USDC em março de 2023 sugeriu que até mesmo buffers consideráveis podem se provar insuficientes durante crises de confiança.

Contabilização por Valor de Mercado vs. Custo Amortizado cria desafios de transparência e avaliação. Títulos do Tesouro mantidos até a maturidade retornam o valor nominal independentemente das flutuações de preço intermediárias, mas títulos vendidos antes da maturidade realizam preços de mercado. Se as taxas de juros subirem após um emissor comprar títulos, esses títulos declinam em valor de mercado, criando perdas não realizadas.

Relatórios de atestação de stablecoins tipicamente avaliam reservas usando abordagens de custo amortizado ou valor justo. O custo amortizado assume que títulos serão mantidos até a maturidade e os valoriza com base no preço de compra ajustado para juros acumulados. O valor justo marca as posições aos preços de mercado atuais. Em condições estáveis, esses métodos produzem resultados semelhantes, mas durante a volatilidade das taxas de juros, discrepâncias podem surgir.

Se um emissor detém $30 bilhões em títulos do Tesouro a custo amortizado, mas as taxas de juros subiram de modo que o valor justo é apenas $29,5 bilhões, qual número representa o "verdadeiro" valor das reservas? Se ocorrer uma venda forçada, apenas $29,5 bilhões podem ser realizáveis, criando uma lacuna de $500 milhões. Alguns críticos argumentam que stablecoins deveriam marcar todas as reservas para valor de mercado e manter buffers de sobrecolateralização para absorver tais lacunas, mas a maioria dos emissores usa contabilização baseada em custo e alega respaldo de 1:1 sem buffers adicionais.

Concentração de Contraparte e Custódia representa riscos operacionais. As reservas de stablecoins são mantidas em um pequeno número de instituições bancárias e de custódia. Se uma dessas instituições enfrentar intervenção regulatória, falha tecnológica ou falência, o acesso às reservas pode ser prejudicado. A falência do Silicon Valley Bank em março de 2023 demonstrou esse risco; a exposição do USDC foi de apenas cerca de 8% das reservas, mas mesmo essa exposição limitada desencadeou incertezas suficientes para causar um descolamento temporário.

Mais amplamente, a indústria de custódia cripto ainda é jovem e está em evolução. Os riscos operacionais incluem ataques cibernéticos em sistemas de custódia, fraude interna, falhas técnicas que prejudicam o acesso a fundos e complicações legais em cenários de falência ou resolução. Enquanto bancos de custódia tradicionais têm décadas de experiência institucional, o espaço de custódia cripto inclui novos entrantes com históricos mais curtos.

Arbitragem Regulatória e Jurisdicional cria riscos de supervisão inconsistente. Emissores de stablecoins são licenciados em várias jurisdições com diferentes abordagens regulatórias. Circle opera como um transmissor de dinheiro nos EUA com licenças em nível estadual variadas. A Tether está registrada nas Ilhas Virgens Britânicas com requisitos de divulgação menos rigorosos. A Paxos opera como uma empresa fiduciária de Nova York com forte supervisão regulatória. Essa colcha de retalhos significa que produtos similares enfrentam diferentes regras, padrões de divulgação e intensidade de supervisão.

O potencial para arbitragem regulatória é óbvio: emissores podem localizar-se em jurisdições com menor supervisão enquanto servem usuários globais, externalizando riscos para o sistema mais amplo. Se uma crise emergir, a falta de autoridade regulatória clara e estruturas de resolução poderia criar problemas de coordenação e atrasar respostas eficazes.

Canais de Contágio para as Finanças Tradicionais correm em ambas as direções. Se uma stablecoin importante falhar, a liquidação forçada de bilhões em Tesourarias poderia perturbar os mercados de recompra e fundos do mercado monetário, particularmente se a liquidação ocorrer durante um período de estresse de mercado mais amplo. As vendas afetariam preços e liquidez, criando perdas de valor de mercado para outros detentores de Tesourarias e potencialmente desencadeando chamadas de margem e vendas forçadas adicionais.

Por outro lado, o estresse nas finanças tradicionais pode contaminar stablecoins. Problemas no sistema bancário podem prejudicar o acesso dos emissores de stablecoins às reservas custodiadas, como ocorreu com o Silicon Valley Bank. Uma crise bancária mais ampla poderia criar falhas em cascata em vários custodians de stablecoins simultaneamente. Problemas em fundos do mercado monetário poderiam prejudicar os fundos que alguns emissores de stablecoins usam para gestão de reservas.

Analogias Históricas fornecem um contexto sóbrio. O Fundo Primário de Reserva "quebrou a cara" em setembro de 2008 quando suas participações em papel comercial da Lehman Brothers tornaram-se sem valor, desencadeando resgates em toda a indústria de fundos do mercado monetário. O Fed acabou intervindo com programas de empréstimo para estabilizar o setor, mas não antes que danos significativos ocorressem.

Anteriormente, nos anos 1970,Conteúdo:

fundos de mercado monetário experimentaram corridas periódicas à medida que os investidores questionavam o valor das participações em papéis comerciais subjacentes durante as crises de dívida corporativa. Esses eventos levaram a reformas regulatórias, incluindo regras de portfólio mais rigorosas, exigências de divulgação e eventual supervisão da SEC sob a Lei das Companhias de Investimento.

Hoje, as stablecoins se assemelham aos fundos de mercado monetário por volta de 1978: crescendo rapidamente, levemente reguladas, cada vez mais sistêmicas e operando sob padrões voluntários da indústria em vez de estruturas regulatórias abrangentes. A questão é se as stablecoins terão seu próprio momento de "quebrar o dólar" antes que a regulamentação acompanhe, ou se uma intervenção regulatória proativa pode evitar tal evento.

Transformação de Maturidade e Intermediação de Crédito cria preocupações adicionais se as stablecoins evoluírem para práticas de empréstimo. Atualmente, a maioria das stablecoins principais investe apenas em títulos do governo e em operações de recompra, evitando risco de crédito. No entanto, os incentivos econômicos impulsionam para a extensão de crédito: emprestar a mutuários com boa capacidade de crédito gera rendimentos mais altos do que os Tesouros, aumentando a lucratividade do emissor.

Alguns emissores de stablecoins experimentaram ou discutiram composições de reservas mais amplas, incluindo títulos corporativos, valores mobiliários lastreados por ativos ou até mesmo empréstimos para empresas de criptomoedas. Se essa tendência acelerar, as stablecoins começariam a realizar intermediação de crédito semelhante à bancária - aceitando depósitos (emitindo stablecoins) e fazendo empréstimos (investindo em produtos de crédito) - mas sem regulamentação bancária, requisitos de capital ou seguro de depósito.

Isso amplificaria todos os riscos discutidos acima, além de adicionar risco de crédito: se os mutuários deixarem de pagar, os valores das reservas diminuem, potencialmente abaixo do valor das stablecoins em circulação. A experiência histórica sugere que entidades que realizam funções semelhantes às de bancos sem regulamentação bancária tendem a falhar catastroficamente durante eventos de estresse, desde poupanças e empréstimos na década de 1980 até bancos sombra em 2008.

Déficits de Transparência persistem apesar das melhorias na frequência e nos detalhes das atestações. A maioria das atestações de stablecoins permanece como imagens instantâneas de um ponto no tempo em vez de auditorias contínuas. Elas tipicamente não divulgam contraparteis específicas, perfis detalhados de maturidade, métricas de concentração ou resultados de testes de estresse. Essa opacidade dificulta para os detentores, participantes do mercado e reguladores avaliarem os verdadeiros níveis de risco.

Além disso, os próprios padrões de atestação variam. Alguns relatórios são verdadeiras atestações por grandes firmas de contabilidade seguindo padrões estabelecidos. Outros são divulgações de gestão não auditadas. A falta de relatórios padrão, abrangentes e auditados de forma independente dificulta a comparação e cria oportunidades para emissores apresentarem composições de reservas de maneiras enganosas.

O perfil geral de risco sugere que, enquanto as stablecoins garantidas principalmente por Tesouros de curto prazo são dramaticamente mais seguras do que alternativas algorítmicas ou mal colateralizadas, elas não são isentas de risco. Elas permanecem vulneráveis a corridas, desalinhamentos de liquidez, falhas operacionais e efeitos de contágio. A migração em direção à exposição ao Tesouro reduziu, mas não eliminou esses riscos, e a crescente escala do setor aumenta as apostas sistêmicas se algo der errado.

Quem Regula O Quê: Lacunas Legais e de Supervisão

O cenário regulatório para stablecoins permanece fragmentado entre jurisdições e indefinido dentro delas, criando incertezas para emissores, usuários e o sistema financeiro mais amplo. Compreender esse cenário é crucial porque as decisões regulatórias determinarão se as stablecoins evoluem para componentes bem supervisionados do sistema monetário ou permanecem em uma zona cinzenta vulnerável a restrições súbitas.

Mosaico Regulatória dos Estados Unidos: Nenhuma estrutura federal abrangente para stablecoins existia desde o final de 2024, deixando os emissores para navegar em um complexo mosaico de reguladores estaduais, federais e funcionais. A Comissão de Valores Mobiliários dos Estados Unidos (SEC) afirmou que muitos ativos de criptomoedas são valores mobiliários sujeitos às leis federais de valores mobiliários, mas assumiu posições inconsistentes sobre se as stablecoins constituem valores mobiliários. A principal preocupação da SEC com stablecoins se relaciona a se elas representam contratos de investimento ou notas sob o teste de Howey e outras definições de valores mobiliários.

Para stablecoins que geram rendimento que prometem retornos aos detentores, a caracterização como valores mobiliários se torna mais forte. A SEC sugeriu que esses produtos provavelmente exigem registro como companhias de investimento sob a Lei das Companhias de Investimento de 1940, sujeitando-os a regulamentação abrangente, incluindo restrições de portfólio, requisitos de divulgação e regras de governança. Stablecoins sem rendimento, como USDC e USDT, ocupam um território mais nebuloso; a SEC não os classificou definitivamente, mas também não os isentou.

A Comissão de Negociação de Futuros de Commodities (CFTC) afirma jurisdição sobre stablecoins na medida em que são usadas em mercados de derivativos ou atendem à definição de commodities. O presidente da CFTC, Rostin Behnam, tem defendido uma autoridade expandida da CFTC sobre os mercados de criptomoedas à vista, o que poderia incluir stablecoins usadas como instrumentos de liquidação em plataformas de derivativos.

O Escritório do Controlador da Moeda (OCC) supervisiona bancos e emitiu orientações sugerindo que bancos nacionais podem emitir stablecoins e fornecer serviços de custódia para eles, mas com restrições significativas e expectativas de supervisão. As cartas interpretativas de 2021 do OCC indicaram que os bancos poderiam usar stablecoins para atividades de pagamento e manter reservas para emissores de stablecoins, mas essas posições enfrentaram incertezas subsequentes sob a liderança do OCC em mudança.

Os reguladores estaduais mantêm seus próprios frameworks. O regime BitLicense de Nova York regula negócios de moeda virtual que operam no estado, incluindo emissores de stablecoins que atendem residentes de Nova York. O Departamento de Serviços Financeiros de Nova York exige que os licenciados mantenham reservas iguais ou superiores às obrigações de stablecoins em circulação, que mantenham reservas em depositários qualificados e que se submetam a exames regulares. Paxos opera sob um alvará de empresa fiduciária de Nova York, sujeitando-a a uma supervisão completa de estilo bancário pelos reguladores de Nova York.

Outros estados desenvolveram frameworks de licenciamento de transmissor de dinheiro que podem se aplicar a emissores de stablecoins. O desafio é que os requisitos variam dramaticamente: alguns estados exigem segregação de reservas e atestados regulares, enquanto outros impõem padrões mínimos. Isso cria oportunidades de arbitragem regulatória e proteção desigual para os usuários, dependendo de onde um emissor está localizado.

Esforços Legislativos Federais: Vários projetos de lei sobre stablecoins foram introduzidos no Congresso dos EUA durante 2022-2024, embora nenhum tenha sido aprovado até o final de 2024. Essas propostas geralmente visavam estabelecer licenciamento federal para emissores de stablecoins, impor requisitos de reserva, exigir atestados ou auditorias regulares e criar autoridade de supervisão clara (seja no Fed, OCC ou em uma nova agência).

As principais disposições em vários projetos incluíam requisitos de que as reservas consistissem apenas em ativos altamente líquidos e de baixo risco (tipicamente definidos como dinheiro, Tesouros e operações de recompra); proibição de empréstimos ou reipotecação de reservas; divulgação pública mensal das composições de reservas; e requisitos de capital ou excedente. Algumas versões teriam limitado a emissão de stablecoins a bancos e instituições supervisionadas federais, efetivamente proibindo emissores não bancários como a Tether de operarem no mercado dos EUA.

Os desacordos regulatórios centraram-se em se os emissores de stablecoins deveriam ser tratados como bancos (exigindo cartas federais e supervisão abrangente), como transmissores de dinheiro (exigindo licenças estaduais e supervisão mais leve), ou como uma categoria inteiramente nova com regulamentação sui generis. Os reguladores bancários geralmente favoreciam uma supervisão rigorosa comparável à dos bancos, enquanto os defensores da indústria de criptomoedas pressionavam por frameworks de leveza que não imporiam requisitos de capital ou intensidade de exame em nível de banco.

União Europeia - Mercados em Criptoativos (MiCA): A regulamentação MiCA da UE, que começou a entrar em vigor em fases durante 2023-2024, criou o primeiro framework abrangente do mundo para a regulamentação de criptoativos, incluindo regras detalhadas para stablecoins (chamadas de "tokens referenciados a ativos" e "tokens de e-money" sob MiCA).

Sob a MiCA, emissores de tokens referenciados a ativos devem ser autorizados por autoridades nacionais competentes, manter reservas que sustentem os tokens pelo menos 1:1, investir reservas apenas em ativos altamente líquidos e de baixo risco, segregar reservas dos próprios ativos do emissor e passar por auditorias regulares. Para os tokens de e-money (que referenciam apenas uma única moeda fiduciária), os requisitos alinham-se mais de perto com as regulamentações de e-money existentes na UE, potencialmente permitindo que instituições de e-money estabelecidas os emitam sob licenças existentes com algumas modificações.

A MiCA também impõe direitos significativos aos detentores, incluindo resgates pelo valor nominal, obrigações de divulgação sobre a composição e métodos de avaliação das reservas, e requisitos de governança. Talvez mais significativamente, a MiCA limita a capacidade de stablecoins não pertencentes à UE de circularem na UE, a menos que seus emissores cumpram padrões regulatórios comparáveis e sejam autorizados pelas autoridades da UE. Isso poderia, teoricamente, restringir o Tether e outras stablecoins não conformes de serem oferecidas a usuários da UE, embora os mecanismos de aplicação e cronogramas de transição permaneçam um tanto obscuros.

Reino UnidoAbordagem: O Reino Unido adotou uma abordagem híbrida, tratando stablecoins como uma categoria distinta de tokens regulamentados, enquanto se baseia nas regulamentações existentes de dinheiro eletrônico e serviços de pagamento. A Financial Conduct Authority (FCA) e o Banco da Inglaterra publicaram documentos de consulta conjunta propondo que os emissores de stablecoins estejam sujeitos a uma supervisão comparável a sistemas de pagamento sistêmicos, incluindo requisitos prudenciais, padrões de resiliência operacional e regras de gerenciamento de reservas.

O marco regulatório do Reino Unido distingue entre criptoativos não lastreados (fora do perímetro regulatório), stablecoins usados principalmente para pagamentos (sujeitos a regulamentações aprimoradas) e stablecoins usados como produtos de investimento (potencialmente sujeitos a regulamentação de valores mobiliários). O Banco da Inglaterra também explorou se certas stablecoins poderiam ser designadas como sistemas de pagamentos sistêmicos, sujeitando-as a supervisão direta do banco central.

As propostas do Reino Unido geralmente exigem que as reservas sejam mantidas em estruturas à prova de falência, avaliadas diariamente a valor justo e compostas apenas por ativos líquidos de alta qualidade. O Banco da Inglaterra indicou que, para stablecoins sistemicamente importantes, os ativos de reserva devem ser mantidos diretamente no banco central ou em formas que possam ser rapidamente convertidas em reservas do banco central sem risco de mercado.

Coordenação Internacional: O Financial Stability Board (FSB), o Bank for International Settlements (BIS) e outros organismos internacionais desenvolveram recomendações de políticas para a regulamentação de stablecoins. Essas recomendações geralmente enfatizam princípios como mesmo risco, mesma regulamentação (stablecoins desempenhando funções bancárias devem enfrentar regras bancárias); regulamentação abrangente de todas as entidades no ecossistema de stablecoins (emissores, custodiantes e validadores); requisitos robustos de reservas e divulgação; e cooperação regulatória entre fronteiras.

O desafio é que os padrões internacionais permanecem recomendações não vinculantes, a menos que implementados pelas autoridades nacionais. A variação na forma como as jurisdições traduzem esses princípios para a legislação doméstica cria fragmentação contínua e oportunidades de arbitragem regulatória.

Regras de Divulgação e Transparência: Uma área de relativa convergência envolve divulgação. A maioria das propostas regulatórias sérias exige divulgação pública mensal ou trimestral das composições de reserva com detalhes suficientes para permitir uma análise significativa. Normalmente, isso inclui desdobramentos por tipo de ativo, perfil de vencimento, métricas de concentração de contraparte e metodologias de avaliação.

No entanto, diferenças significativas persistem no que constitui divulgação adequada. Algumas jurisdições exigem auditorias completas de acordo com os padrões contábeis estabelecidos. Outras aceitam atestados que apenas confirmam a existência pontual de ativos sem verificar controles ou conformidade contínua. Outras ainda aceitam representações de gestão não auditadas. Essas variações criam confusão sobre quais stablecoins realmente atendem a altos padrões.

Quadros de Resolução e Falência: Notavelmente ausentes da maioria dos regimes regulatórios estão quadros claros para o que acontece quando um emissor de stablecoin falha. Se a Tether se tornasse insolvente, quem teria reivindicações legais sobre os ativos de reserva? Em que prioridade? Através de qual processo? Os detentores teriam reivindicações pro rata como credores em falência, ou algumas jurisdições lhes dariam reivindicações sêniores como depositantes?

Da mesma forma, se uma stablecoin sistêmica enfrentasse uma corrida, mas permanecesse solvente, os bancos centrais forneceriam suporte de liquidez como fazem para os bancos? Os poderes de emergência permitiriam que os reguladores congelassem temporariamente os resgates? A falta de clareza cria incerteza que poderia amplificar o pânico durante eventos de estresse.