Mastercard, uma das maiores redes de pagamento do mundo, está numa encruzilhada que pode alterar fundamentalmente a movimentação de dinheiro no sistema financeiro global. No final de outubro de 2025, surgiram relatos de que o gigante dos pagamentos estava em negociações avançadas para adquirir a Zero Hash por entre $1,5 bilhão e $2 bilhões. Se concluído, o acordo representaria a aposta mais significativa da Mastercard na infraestrutura de criptomoedas até hoje.

Este não é apenas mais uma transação corporativa de M&A. É um sinal de que um dos pilares das finanças tradicionais está se preparando para abraçar um modelo fundamentalmente diferente para a liquidação de pagamentos. Por décadas, redes de cartões, bancos e comerciantes operaram dentro das limitações dos "horários bancários" - janelas de processamento em lotes, liquidação somente durante a semana, e cadeias bancárias correspondentes que podem levar dias para reconciliar pagamentos internacionais. A infraestrutura da Zero Hash oferece algo diferente: a capacidade de liquidar transações em stablecoins 24 horas por dia, todos os dias do ano.

O acordo com a Zero Hash segue relatos de que a Mastercard também explorou a aquisição da BVNK, outra plataforma de stablecoin, em negociações que supostamente avaliavam a empresa em cerca de $2 bilhões. Estas iniciativas paralelas sugerem um imperativo estratégico: a Mastercard precisa de uma infraestrutura cripto chave-na-mão, e precisa dela agora.

Por que agora? O setor de stablecoins explodiu. Em 2025, stablecoins movimentaram um volume total estimado de $46 trilhões, rivalizando com o throughput de pagamentos da Visa. O suprimento total de stablecoin atingiu mais de $280 bilhões em setembro de 2025, comparado a aproximadamente $200 bilhões no início do ano. Projeções sugerem que o mercado poderia alcançar $1,9 trilhão até 2030 em um cenário de base, com previsões otimistas subindo até $4 trilhões.

Para a Mastercard, esse crescimento representa tanto uma oportunidade quanto uma ameaça. As stablecoins poderiam teoricamente interromper seu modelo de negócios principal, habilitando transferências peer-to-peer que contornam completamente as taxas de intercâmbio. No entanto, elas também oferecem um meio de expandir o alcance da empresa em mercados onde a infraestrutura de pagamentos tradicional é fraca ou inexistente. Ao adquirir a Zero Hash - que fornece custódia, conformidade regulatória e orquestração de stablecoin para bancos e fintechs - a Mastercard ganharia acesso instantâneo a trilhos cripto prontos para produção sem precisar construí-los do zero.

As implicações se estendem muito além do balanço da Mastercard. Se uma rede processando bilhões de transações anualmente começar a liquidar obrigações em USDC ou EURC em vez de esperar fechamento de janelas em lote, isso poderia mudar fundamentalmente como as empresas gerenciam operações de tesouraria, como comerciantes recebem fundos, e como os pagamentos transfronteiriços fluem. Atrasos de fim de semana e feriado poderiam se tornar relíquias do passado. Os requisitos de pré-financiamento e descobertos diurnos podem diminuir. A infraestrutura invisível dos "horários bancários" pode começar a desaparecer.

Abaixo analisamos como e por que essa transformação pode ocorrer, explorando o modelo de pagamento tradicional e suas limitações, e detalhando o que a Mastercard está construindo através de suas iniciativas de Multi-Token Network e Cripto Credencial. O objetivo não é prever o futuro com certeza, mas mapear as forças em jogo e identificar os indicadores que sinalizarão se essa visão se tornará realidade.

O Modelo Tradicional de Liquidação de Pagamentos e Seus Limites

Para entender por que o avanço da Mastercard em stablecoin poderia ser transformador, é essencial primeiro compreender como funciona a liquidação de pagamentos hoje - e onde o modelo falha.

Como Pagamentos com Cartões Se Liquidam Hoje

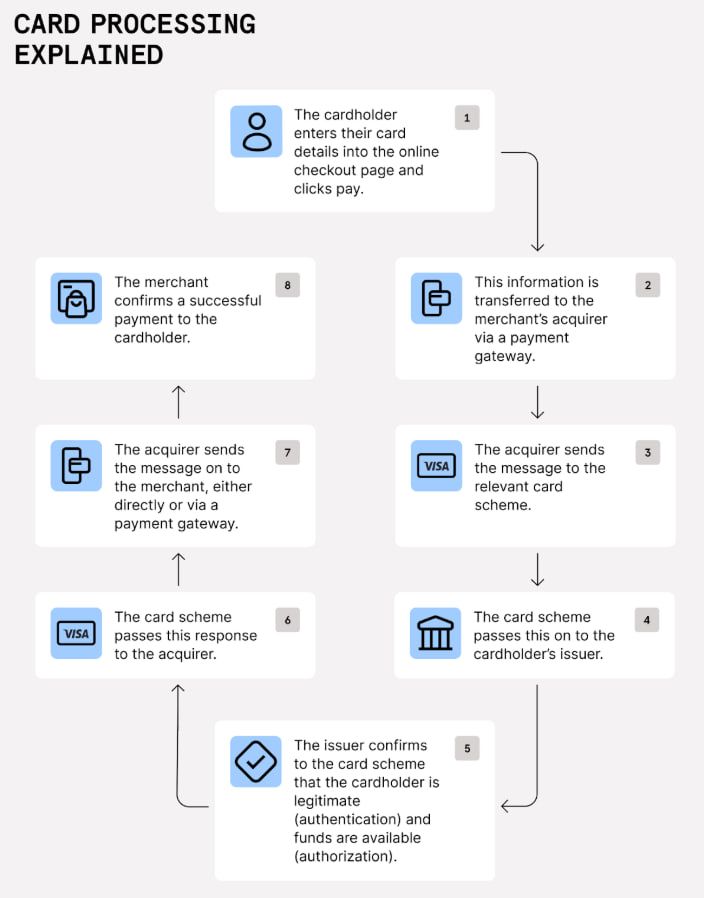

Quando um consumidor usa um cartão Mastercard em um comerciante, várias partes estão envolvidas na movimentação de dinheiro do banco do titular do cartão (o emissor) para o banco do comerciante (o adquirente). A transação ocorre em etapas: autorização (verificando se os fundos estão disponíveis), compensação (agregação e troca de detalhes da transação) e liquidação (a real movimentação de dinheiro entre bancos).

A liquidação é onde as restrições de tempo e infraestrutura se tornam visíveis. Pagamentos com cartões se reconciliam através de janelas em lotes, prazos durante a semana e cadeias de correspondentes. Os bancos não liquidam transações de cartões individualmente em tempo real. Em vez disso, as agregam em lotes e as processam em intervalos específicos - normalmente uma ou duas vezes por dia durante o horário comercial.

Nos Estados Unidos, esse processo segue muitas vezes um cronograma T+1 ou T+2, significando que a liquidação ocorre um ou dois dias úteis após a transação. Transações internacionais podem levar ainda mais tempo, pois podem passar por vários bancos correspondentes, cada um adicionando tempo, custo e complexidade ao processo.

As Restrições dos Horários Bancários

Sistemas de pagamento tradicionais operam no que pode ser chamado de "horários bancários": segunda a sexta-feira, excluindo feriados. A rede ACH nos Estados Unidos processa transações em lotes durante janelas de liquidação específicas geridas pelo Federal Reserve. Se um pagamento for iniciado na sexta-feira à noite, não será processado até segunda-feira de manhã, o mais cedo possível.

As mesmas limitações se aplicam ao sistema SEPA na Europa. Transferências de Crédito SEPA e Débitos Diretos SEPA não funcionam nos fins de semana. Apenas o esquema de Transferência de Crédito Instantânea SEPA opera 24/7, e mesmo assim, a adoção tem sido desigual.

Essas restrições criam fricção em todos os níveis da cadeia de pagamentos:

Para os comerciantes: Os fundos das vendas de fim de semana só chegam na segunda-feira ou terça-feira. Isso atrasa o acesso ao capital de giro e complica a gestão de fluxo de caixa. Negócios que operam com margens estreitas - como restaurantes ou varejistas - muitas vezes precisam pré-financiar contas para garantir que possam cobrir despesas antes que a receita chegue.

Para bancos e adquirentes: O processamento em lotes cria gargalos operacionais. Os bancos devem gerenciar a liquidez com cuidado para garantir que tenham fundos suficientes disponíveis durante as janelas de liquidação. Descobertos diurnos - saldos negativos temporários que ocorrem quando as liquidações de saída excedem os fundos de entrada durante o dia - exigem monitoramento cuidadoso e, às vezes, incorrer em taxas.

Para pagamentos internacionais: O problema se multiplica. Um pagamento de uma empresa dos EUA para um fornecedor na Europa pode passar por vários bancos correspondentes, cada um com seus próprios horários de corte e cronogramas de processamento. O tempo total desde a iniciação até o recebimento final pode se estender por vários dias. Taxas se acumulam em cada etapa. O risco de taxa de câmbio aumenta a cada hora que o pagamento permanece em trânsito.

Para consumidores e trabalhadores temporários: Depósitos diretos geralmente se liquidam durante a noite, mas estão limitados pelos mesmos cronogramas de lotes. Se o dia de pagamento cair num fim de semana, a maioria dos empregadores processará os depósitos na sexta-feira para evitar deixar os funcionários esperando até segunda-feira.

Por Que o Modelo Persiste

Se essas restrições criam tanta fricção, por que persistem? A resposta está na história, gestão de riscos e bloqueio de infraestrutura.

O processamento em lotes foi projetado em uma era quando o poder de computação era caro e as redes de comunicação eram lentas. Agregar transações em lotes fazia sentido econômico: reduzia o número de mensagens que os bancos tinham que trocar e permitia uma reconciliação eficiente. Com o tempo, esse modelo tornou-se embutido nas estruturas regulatórias, operações bancárias e contratos de comerciantes.

Os bancos também usam os atrasos na liquidação como ferramenta de gestão de riscos. O tempo entre a autorização e a liquidação permite detectar fraudes, lidar com disputas e desfazer transações errôneas. A liquidação instantânea comprimiria esses cronogramas e exigiria novos mecanismos para gerenciar cancelamentos e reversões.

Finalmente, as redes de bancos correspondentes - embora lentas - oferecem conectividade através de jurisdições com diferentes moedas, regulamentações e sistemas legais. Substituí-las exige não apenas nova tecnologia, mas também novos acordos legais, arranjos de liquidez e aprovações regulatórias.

A Visão da Tokenização

A Mastercard tem sinalizado há vários anos que vê a tokenização como um caminho a seguir. Em um post corporativo no blog, a empresa descreveu sua visão para "o aperto de mão invisível" - um mundo onde dinheiro e ativos tokenizados podem ser trocados com segurança através de redes de blockchain, com o mesmo nível de confiança e proteção ao consumidor que a Mastercard construiu ao longo de décadas em pagamentos tradicionais.

Mas a tokenização sozinha não é suficiente. Para as stablecoins substituírem a liquidação em lotes, elas precisam ser integradas à infraestrutura de pagamento existente. Os comerciantes precisam ser capazes de aceitá-las. Os bancos precisam ser capazes de mantê-las. Os reguladores precisam aprová-las. E a tecnologia precisa ser confiável o suficiente para lidar com bilhões de transações sem falhas.

É aqui que os movimentos estratégicos da Mastercard - tanto orgânicos quanto inorgânicos - entram em jogo.

O Que a Mastercard Está Construindo: Infraestrutura, Tokenização e Trilhos

A abordagem da Mastercard para cripto não está apenas em...

Traduzindo para pt-BR:

Criação de uma carteira voltada para o consumidor ou lançamento de sua própria stablecoin. Em vez disso, a empresa está construindo infraestrutura - os tubos e protocolos que permitirão aos bancos, fintechs e comerciantes transacionar em dinheiro tokenizado sem precisar gerenciar a complexidade da tecnologia blockchain por conta própria.

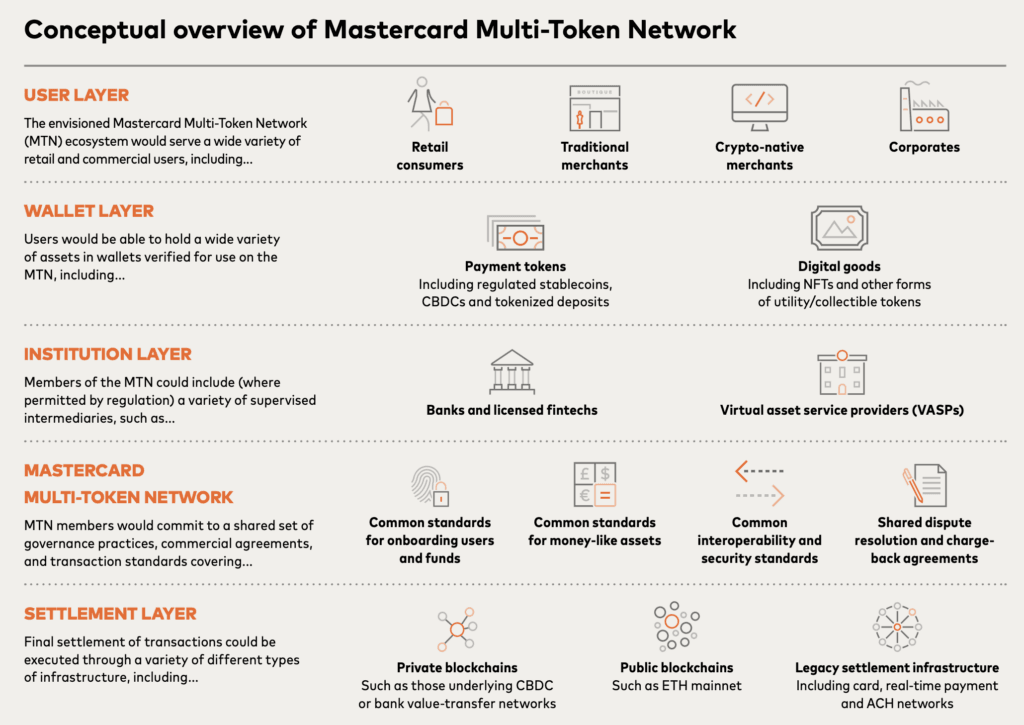

A Rede Multi-Token (MTN)

No centro dessa estratégia está a Rede Multi-Token (MTN), anunciada em junho de 2023. A MTN é um conjunto de ferramentas blockchain habilitadas por API, projetadas para tornar transações com dinheiro e ativos tokenizados seguras, escaláveis e interoperáveis.

A rede é construída sobre quatro pilares de confiança:

Confiança na contraparte: Gestão eficaz de identidade e permissões são essenciais para construir redes confiáveis. É aqui que entra o Credencial Cripto da Mastercard (discutido abaixo) - que verifica se carteiras e exchanges atendem a determinados padrões antes de poderem transacionar na rede.

Confiança em ativos de pagamento digital: Para a MTN funcionar, são necessários tokens de pagamento estáveis e regulamentados. No ano passado, a Mastercard testou o uso de depósitos comerciais tokenizados de bancos entre instituições financeiras, liquidando através de sua rede existente. A empresa também participou da Rede de Responsabilidade Regulada (RLN), um consórcio que explora como moedas digitais de bancos centrais (CBDCs) e depósitos tokenizados podem trabalhar juntos.

Confiança na tecnologia: Redes blockchain precisam ser escaláveis e interoperáveis. A MTN visa suportar múltiplas blockchains e tokens de pagamento, permitindo que instituições escolham as redes que melhor atendem suas necessidades sem ficarem presas a um único ecossistema.

Confiança nas proteções ao consumidor: Décadas de experiência da Mastercard com regras de estorno, detecção de fraudes e resolução de disputas serão incorporadas à MTN. O objetivo é garantir que pagamentos tokenizados ofereçam as mesmas proteções que os consumidores esperam de transações tradicionais com cartão.

A MTN entrou em testes beta no Reino Unido em 2023 e desde então se expandiu. Em 2024, a Mastercard executou seu primeiro teste ao vivo de depósitos tokenizados com o Standard Chartered Bank Hong Kong, envolvendo um cliente adquirindo um crédito de carbono usando depósitos tokenizados.

Em fevereiro de 2025, a Ondo Finance se tornou o primeiro provedor de ativos do mundo real a se juntar à MTN, trazendo o fundo de tesouraria tokenizado dos EUA (OUSG) para a rede. Essa integração permite que empresas na MTN ganhem rendimento diário em dinheiro ocioso e implementem fundos em notas do Tesouro tokenizadas 24 horas por dia, 7 dias por semana, usando trilhos tradicionais de moedas fiduciárias - sem necessidade de rampas de stablecoin ou esperar por janelas de liquidação.

Raj Dhamodharan, vice-presidente executivo da Mastercard para blockchain e ativos digitais, descreveu a visão: "Essa conectividade permitirá que o ecossistema bancário mude para uma funcionalidade 24/7 em âmbito global."

Em novembro de 2024, a Mastercard integrou a MTN com a plataforma de Pagamentos Digitais Kinexys da JPMorgan (anteriormente JPM Coin) para possibilitar câmbio estrangeiro on-chain e "automação de compensação e liquidação multicurrency 24/7 em quase tempo real."

A MTN não é um produto acabado. É uma estrutura - um conjunto em evolução de padrões e ferramentas que a Mastercard está testando com parceiros. Mas as peças estão se juntando: depósitos tokenizados, ativos do mundo real, integração com grandes bancos e capacidades de liquidação 24/7.

Credencial Cripto: Construindo Confiança em Transações Blockchain

Paralelamente à MTN, está a Credencial Cripto da Mastercard, uma camada de verificação anunciada em abril de 2023 e lançada para transações peer-to-peer ao vivo em maio de 2024.

A Credencial Cripto trata de um dos maiores pontos problemáticos em transações blockchain: a complexidade e o risco de endereços de carteira. Um endereço blockchain típico é uma longa string de caracteres alfanuméricos - fácil de digitar errado e impossível de verificar rapidamente. A Credencial Cripto permite aos usuários criar alias legíveis por humanos (semelhante a endereços de e-mail ou identificadores Venmo) que correspondem aos seus endereços de carteira.

Mas a Credencial Cripto faz mais do que simplificar endereços. Ela também verifica se:

- O usuário atendeu a um conjunto de padrões de verificação (conformidade KYC/AML).

- A carteira do destinatário suporta o ativo digital e blockchain sendo usados.

- Informações da Regra de Viagem são trocadas para transações transfronteiriças (um requisito regulatório para prevenir a lavagem de dinheiro).

Quando um usuário inicia uma transferência, a Credencial Cripto verifica a validade do alias do destinatário e confirma a compatibilidade da carteira. Se a carteira recebedora não suportar o ativo ou blockchain, o remetente é notificado e a transação não prossegue - protegendo ambas as partes de perdas de fundos.

As primeiras transações ao vivo foram ativadas em maio de 2024 nas exchanges Bit2Me, Lirium e Mercado Bitcoin, permitindo transferências transfronteiriças e domésticas em várias moedas e blockchains na Argentina, Brasil, Chile, França, Guatemala, México, Panamá, Paraguai, Peru, Portugal, Espanha, Suíça e Uruguai.

Em janeiro de 2025, a Credencial Cripto expandiu para os EAU e Cazaquistão, com exchanges como ATAIX Eurasia, Intebix e CoinMENA ingressando na rede.

A Credencial Cripto é crítica para a estratégia de stablecoin da Mastercard porque aborda uma barreira chave para a adoção institucional: confiança. Bancos e processadores de pagamento precisam saber que suas contrapartes estão verificadas, em conformidade e usando tecnologia compatível. A Credencial Cripto fornece essa garantia.

Pilotos de Liquidação com Stablecoin

Enquanto a MTN e a Credencial Cripto fornecem a infraestrutura, a Mastercard também vem pilotando uma liquidação estável de stablecoin efetiva com comerciantes e adquirentes.

Em agosto de 2025, a Mastercard e a Circle anunciaram a expansão de sua parceria para permitir liquidação em USDC e EURC para adquirentes na região da Europa Oriental, Oriente Médio e África (EEMEA). Isso marcou a primeira vez que o ecossistema de aquisição na EEMEA pôde liquidar transações em stablecoins.

Arab Financial Services e Eazy Financial Services foram as primeiras instituições a adotar essa capacidade. Os adquirentes recebem liquidação em USDC ou EURC - stablecoins totalmente reservadas emitidas por afiliadas regulamentadas da Circle - que podem então usar para liquidar com comerciantes.

Dimitrios Dosis, presidente da região EEMEA da Mastercard, descreveu o movimento como estratégico: "Nosso objetivo estratégico é integrar stablecoins ao mainstream financeiro, investindo na infraestrutura, governança e parcerias para suportar essa emocionante evolução de pagamentos de fiduciário para dinheiro tokenizado e programável."

O piloto constrói sobre trabalhos anteriores. A Mastercard e a Circle já haviam colaborado em soluções de cartões cripto como Bybit e S1LKPAY, que usam o USDC para liquidar transações.

A estratégia de stablecoins da Mastercard não se limita ao USDC. A empresa apoia um portfólio crescente de stablecoins regulamentadas, incluindo USDG da Paxos, FIUSD da Fiserv e PYUSD do PayPal, e está impulsionando casos de uso em remessas, transações B2B e pagamentos para trabalhadores de gig via plataformas como Mastercard Move e MTN.

Esses pilotos são passos incrementais. Eles são limitados em geografia e volume de transações. Mas eles demonstram que a tecnologia funciona e que há demanda de adquirentes e comerciantes que desejam uma liquidação mais rápida e custos de liquidez mais baixos.

A Aquisição Estratégica: Zero Hash e BVNK

Com MTN e Credencial Cripto fornecendo a estrutura, a Mastercard agora precisaContent: infraestrutura em escala de produção para lidar com custódia, conformidade e orquestração de stablecoin em centenas de instituições financeiras. É aqui que entra a Zero Hash.

O Que Faz a Zero Hash

Zero Hash é uma empresa de infraestrutura fintech baseada nos EUA, fundada em 2017 que fornece tecnologia de backend para serviços de cripto, stablecoins e ativos tokenizados. A empresa permite que bancos, corretoras, fintechs e processadores de pagamento ofereçam produtos de cripto e stablecoins a seus clientes sem precisar construir sua própria infraestrutura ou navegar pelo labirinto regulatório por conta própria.

Os serviços da Zero Hash incluem:

- Infraestrutura de custódia e carteira: Armazenamento seguro de ativos digitais com segurança em nível institucional.

- Orquestração de stablecoin: Ferramentas para converter entre fiat e stablecoins, gerenciar liquidez e encaminhar pagamentos por meio de blockchains.

- Conformidade regulatória: Licenças e estruturas regulatórias que permitem aos clientes operar em várias jurisdições.

- Pagamentos e liquidações: Infraestrutura para pagar comerciantes, trabalhadores em regime de gig e contratados em stablecoins.

A empresa cresceu rapidamente. Em setembro de 2025, Zero Hash arrecadou $104 milhões em uma rodada de financiamento Série D liderada pela Interactive Brokers, com apoio da Morgan Stanley e SoFi. A rodada avaliou a empresa em $1 bilhão. Zero Hash processou mais de $2 bilhões em fluxos de fundos tokenizados nos primeiros quatro meses de 2025, refletindo a crescente demanda institucional por ativos em blockchain.

Em novembro de 2025, Zero Hash obteve uma licença MiCA (Markets in Crypto-Assets) de reguladores holandeses, permitindo oferecer serviços de stablecoin em 30 países na Área Econômica Europeia. Isso faz da Zero Hash um dos primeiros provedores de infraestrutura autorizados sob o abrangente framework regulatório de cripto da UE.

A Alternativa BVNK

Antes de mirar na Zero Hash, a Mastercard estava supostamente em negociações avançadas para adquirir a BVNK por cerca de $2 bilhões. A BVNK é uma plataforma de stablecoin que se concentra em habilitar empresas a usar stablecoins para folha de pagamento global, gestão de tesouraria e pagamentos. A Coinbase também estava supostamente perseguindo a BVNK, criando uma guerra de lances.

O fato de a Mastercard estar disposta a pagar $2 bilhões por qualquer uma das empresas destaca o valor estratégico da infraestrutura turnkey de stablecoin. Construir tais capacidades internamente levaria anos e exigiria expertise em desenvolvimento de blockchain, tecnologia de custódia, conformidade regulatória e integração de clientes. Adquirir Zero Hash ou BVNK oferece um acesso instantâneo.

Por Que Adquirir em Vez de Construir?

A Mastercard não é estranha à tecnologia blockchain. Ela adquiriu CipherTrace, uma empresa de análise de blockchain, em 2021. Participou de pilotos de CBDC, lançou a MTN e implantou o Crypto Credential. Então, por que comprar a Zero Hash em vez de continuar a construir organicamente?

A resposta se resume a velocidade, escala e barreiras regulatórias.

Velocidade: O mercado de stablecoins está crescendo rapidamente, e os concorrentes estão se movendo agressivamente. A Stripe adquiriu a Bridge por $1,1 bilhão em outubro de 2024 e tem integrado rapidamente pagamentos com stablecoin em sua plataforma. A Visa está expandindo suas próprias capacidades de liquidação com stablecoin. A Mastercard não pode se dar ao luxo de ficar para trás.

Escala: A Zero Hash já atende a uma lista de clientes e processa bilhões em fluxos tokenizados. Adquirir a empresa dá à Mastercard escala instantânea e uma plataforma comprovada que funciona em produção.

Barreiras regulatórias: Navegar na regulamentação de cripto é complexo e demorado. A Zero Hash possui múltiplas licenças e construiu frameworks de conformidade que permitem operar em diversas jurisdições. Com sua nova licença MiCA, Zero Hash pode atender toda a Área Econômica Europeia - uma capacidade que levaria anos para a Mastercard replicar por conta própria.

Jake, um analista de pesquisa na Messari, observou: "Se a Mastercard pagar $1,5-$2 bilhões, isso é um aumento de 50-100% para investidores em estágio avançado em um trimestre. Para a Mastercard, isso é o custo da velocidade. Comprar um provedor de infraestrutura de cripto totalmente licenciado e em produção é mais rápido do que construir um."

Riscos e Incertezas

O negócio ainda não foi fechado. A Fortune relatou que as negociações estão em estágio avançado, mas a transação "ainda pode fracassar". Desafios de integração, aprovações regulatórias e due diligence podem atrapalhar a aquisição ou atrasar sua conclusão.

Mesmo que o negócio seja finalizado, a Mastercard enfrentará o desafio de integrar a tecnologia da Zero Hash em sua própria rede. As empresas operam em diferentes ambientes regulatórios e atendem a bases de clientes diferentes. Garantir uma interoperabilidade perfeita entre os trilhos de stablecoin da Zero Hash e a infraestrutura de pagamento existente da Mastercard exigirá uma engenharia e coordenação cuidadosas.

Ainda assim, a intenção estratégica é clara. A Mastercard está apostando que a liquidação com stablecoin é o futuro dos pagamentos - e está disposta a pagar um prêmio para garantir a infraestrutura de que precisa para competir nesse futuro.

Como o Movimento Pode Acabar com as "Horários Bancários"

Se a Mastercard adquirir a Zero Hash e integrar a liquidação com stablecoin em sua rede de pagamentos principal, as implicações para os "horários bancários" podem ser profundas. Para entender como, é útil passar por um exemplo concreto de como a liquidação pode funcionar em um sistema habilitado para stablecoin.

O Modelo de Liquidação 24/7

No modelo tradicional, um portador de cartão faz uma compra no sábado. O comerciante recebe autorização imediatamente, mas a liquidação não acontece até segunda ou terça-feira. O comerciante deve esperar o fechamento da janela de processamento em lote, o banco adquirente processar a transação e a Mastercard liquidar as obrigações entre os bancos emissores e adquirentes.

Em um modelo habilitado para stablecoin, o processo parece diferente:

-

Autorização: O portador do cartão faz uma compra. A Mastercard verifica que os fundos estão disponíveis e aprova a transação. Esta etapa permanece inalterada.

-

Opção de liquidação: Em vez de esperar pelo processamento em lote, o banco adquirente pode optar por receber a liquidação em USDC ou EURC. Esta opção está disponível 24/7, incluindo finais de semana e feriados.

-

Liquidação on-chain: As obrigações entre o banco emissor e o banco adquirente são liquidadas on-chain. A Mastercard usa sua infraestrutura MTN para executar uma troca atômica: as stablecoins do emissor movem-se para o adquirente, e as stablecoins do adquirente (se houver) movem-se para o emissor.

-

Liquidez instantânea: O banco adquirente recebe USDC ou EURC imediatamente. Pode optar por manter as stablecoins, convertê-las em fiat por meio de parceiros de liquidez aprovados, ou usá-los para liquidar com comerciantes diretamente.

-

Automação de tesouraria: As equipes de tesouraria podem varrer os fundos em quase tempo real. Podem aplicar regras programáveis para câmbio, taxas e gestão de reservas. Os fundos podem ser convertidos de volta para fiat sempre que necessário, sem esperar pelos horários bancários.

Caso de Uso: Um Comerciante na Argentina

Considere um comerciante em Buenos Aires que aceita pagamentos Mastercard de turistas internacionais. No modelo tradicional, a liquidação ocorre em dólares americanos via bancos correspondentes. Os fundos demoram vários dias para chegar, e as flutuações das taxas de câmbio durante esse tempo podem corroer as margens de lucro.

Com a liquidação com stablecoin, o banco adquirente do comerciante poderia receber USDC no sábado à noite - imediatamente após o turista fazer a compra. O banco pode converter USDC em pesos argentinos na taxa de câmbio atual e depositar os fundos na conta do comerciante no mesmo dia. Sem atrasos no processamento em lote. Sem cadeias de bancos correspondentes. Sem espera de fim de semana.

Isso não é hipotético. O piloto da Mastercard EEMEA com a Circle já está testando este modelo com a Arab Financial Services e a Eazy Financial Services. As instituições adquirentes recebem liquidação em USDC ou EURC e usam essas stablecoins para liquidar com comerciantes.

Quantificando os Benefícios

Quais são os benefícios concretos da liquidação 24/7?

Redução do pré-financiamento: Bancos e adquirentes atualmente precisam pré-financiar contas de comerciantes para garantir pagamentos pontuais. Com a liquidação instantânea com stablecoin, os requisitos de pré-financiamento podem ser reduzidos ou eliminados, liberando capital para outros usos.

Redução do risco de descoberto diurno: Bancos que mantêm saldos negativos durante as janelas de liquidação muitas vezes incorrem em taxas ou escrutínio regulatório. A liquidação em tempo real reduz a janela de exposição e o risco associado.

Fluxos transfronteiriços mais rápidos: Transações transfronteiriças que atualmente levam de 3 a 5 dias podem ser liquidadas em minutos. Isso é especialmente valioso para remessas, pagamentos B2B e financiamento da cadeia de suprimentos.

Melhor fluxo de caixa: Comerciantes que recebem fundos mais rapidamente podem reinvesti-los mais cedo, melhorando o fluxo de caixa.degre **e desafios:

-

Risco de blockchain: As stablecoins introduzem novos riscos - vulnerabilidades de contratos inteligentes, eventos de desvalorização, violações de custódia e interrupções nas redes de blockchain. Os bancos precisarão desenvolver expertise em gerenciar esses riscos.

-

Gestão de chaves: Manter e transferir stablecoins requer gestão de chaves privadas. Bancos acostumados a livros-razão centralizados precisarão implementar sistemas robustos de gestão de chaves e controles.

-

Complexidade operacional: Operar trilhos fiduciários e de stablecoins em paralelo aumenta a complexidade operacional. Os bancos precisarão de novos sistemas de contabilidade, processos de reconciliação e ferramentas de relatórios.

Para Comerciantes e Tesoureiros

Os comerciantes podem se beneficiar significativamente da liquidação mais rápida, mas também enfrentarão novas escolhas e complexidades.

Benefícios:

-

Transparência na liquidação: A liquidação baseada em blockchain proporciona um trilho de auditoria transparente. Os comerciantes podem verificar que os fundos foram enviados e acompanhar seu movimento através da rede.

-

Reconciliação mais rápida: A liquidação em tempo real simplifica a reconciliação. Os comerciantes não precisam mais combinar lotes de transações que chegam dias após a venda.

-

Opção de manter stablecoins: Comerciantes que operam internacionalmente podem escolher manter saldos em USDC para evitar taxas de conversão de moeda e riscos de taxa de câmbio.

Desafios:

-

Gestão de tesouraria: Decidir quando converter stablecoins para moeda fiduciária torna-se uma decisão de tesouraria. Manter stablecoins expõe comerciantes ao risco de desvalorização e incertezas regulatórias.

-

Novos padrões contábeis: Stablecoins ainda não são reconhecidas como equivalentes de caixa sob IFRS ou GAAP. Os tesoureiros precisarão navegar em tratamentos contábeis complexos.

-

Relacionamentos com vendedores: Os comerciantes precisarão garantir que seus bancos adquirentes suportem a liquidação com stablecoins e compreendam as taxas, termos e riscos envolvidos.

Para Pagamentos Internacionais

Pagamentos internacionais há muito tempo são um ponto problemático para empresas. Cadeias de bancos correspondentes, taxas do SWIFT e tempos de liquidação de vários dias tornam as transferências internacionais lentas e caras.

As stablecoins oferecem uma alternativa atraente. Um pagamento dos EUA para a Nigéria pode ser executado em USDC em segundos, com taxas mínimas. O destinatário converte USDC em moeda local à taxa de câmbio atual, evitando as sobretaxas impostas por provedores tradicionais de remessas.

Isso já está acontecendo em larga escala. Stablecoins movimentaram US$ 46 trilhões em volume de transações em 2024, rivalizando com o volume da Visa. Grande parte desse volume é impulsionada por fluxos transfronteiriços - remessas dos EUA para a América Latina, pagamentos por bens digitais em mercados emergentes e liquidações B2B.

Para empresas, as implicações são profundas:

-

Tempos de liquidação mais curtos: Pagamentos transfronteiriços que antes levavam 3-5 dias podem ser liquidados em minutos.

-

Custos mais baixos: Ao eliminar bancos correspondentes e reduzir taxas de câmbio, as stablecoins podem cortar custos de pagamentos internacionais em 50% ou mais.

-

Acesso a mercados não atendidos: As stablecoins permitem que empresas transacionem em países onde a infraestrutura bancária tradicional é fraca ou inexistente.

Para a Indústria de Criptoativos

A iniciativa de stablecoins da Mastercard representa validação mainstream para a indústria de criptoativos. Quando uma das maiores redes de pagamento do mundo compromete US$ 2 bilhões para adquirir infraestrutura de stablecoin, isso envia um sinal poderoso: cripto não é mais um experimento de nicho - é infraestrutura financeira central.

Essa validação tem vários efeitos:

Aumento dos fluxos institucionais: Bancos e processadores de pagamento que hesitavam em tocar cripto agora podem se sentir confortáveis em oferecer serviços de stablecoin sob o guarda-chuva da Mastercard.

Impulso regulatório: A adoção mainstream por Mastercard e outros incumbentes pode acelerar a clareza regulatória. Os formuladores de políticas têm mais probabilidade de criar estruturas claras quando grandes instituições financeiras estão envolvidas.

Novos trilhos para ativos tokenizados: As stablecoins são apenas o começo. A mesma infraestrutura que permite a liquidação com USDC pode ser estendida a valores mobiliários tokenizados, commodities e ativos do mundo real. Isso abre a porta para um mercado de tokenização muito maior.

Projeções da Indústria

As projeções de crescimento para stablecoins são impressionantes. O relatório de setembro de 2025 da Citigroup prevê que a emissão de stablecoins pode atingir US$ 1,9 trilhão até 2030 em um cenário base, com um cenário otimista de US$ 4 trilhões. Com base ajustada, os volumes de transações de stablecoins poderiam suportar quase US$ 100 trilhões em atividade anual até 2030.

Essas projeções assumem continuidade na clareza regulatória, adoção institucional e integração em sistemas de pagamento tradicionais - exatamente o caminho que a Mastercard está seguindo.

Respostas dos Concorrentes

A Mastercard não está sozinha nessa corrida. Stripe adquiriu Bridge por US$ 1,1 bilhão e desde então lançou contas financeiras de stablecoins, emissão de cartões e aceitação de pagamentos em 101 países. A Visa fez parceria com a Bridge para emitir cartões Visa vinculados a stablecoins, permitindo que os portadores de cartões gastem stablecoins em qualquer um dos 150 milhões de comerciantes que aceitam Visa.

Essa dinâmica competitiva está acelerando o ritmo da inovação. Nenhum grande player quer ceder participação de mercado para rivais. O resultado é uma corrida armamentista estratégica, com cada empresa tentando construir ou adquirir a melhor infraestrutura de stablecoin.

Desafios Operacionais, de Conformidade, de Liquidez e de Risco

Para todas as promessas da liquidação de stablecoin 24/7, desafios significativos permanecem. Esses obstáculos - operacionais, regulatórios e relacionados ao mercado - determinarão a rapidez com que a visão se torna realidade.

Limites dos Trilhos Fiduciários

As stablecoins podem operar 24/7, mas os trilhos fiduciários não. Transferências ACH e SEPA ainda observam horários bancários. Isso cria um descompasso: um comerciante pode receber USDC na noite de sábado, mas convertê-lo em fiduciário para depósito em uma conta bancária tradicional requer espera até segunda-feira.

Este não é um problema intransponível - comerciantes podem manter stablecoins durante o fim de semana e convertê-las na manhã de segunda-feira - mas limita o benefício da liquidação instantânea. Até que as on-ramps e off-ramps fiduciárias operem 24/7, sempre haverá um gargalo.

Alguns bancos estão abordando isso oferecendo serviços de pagamento instantâneo, como o FedNow e RTP, que operam 24 horas por dia. Mas a adoção ainda é limitada, e as redes de pagamento instantâneo internacionais são fragmentadas.

Custódia e Gestão de Chaves

Manter stablecoins requer a gestão de chaves privadas - as credenciais criptográficas que controlam o acesso aos fundos. Ao contrário de contas bancárias tradicionais, onde o acesso é mediado por nomes de usuário e senhas, ativos de blockchain são controlados por quem possui a chave privada.

Isso cria novos riscos:

- Perda de chave: Se uma chave privada for perdida, os fundos são irrecuperáveis.

- Roubo de chave: Se uma chave for roubada, os fundos podem ser drenados instantaneamente.

- Erros operacionais: Enviar fundos para o endereço errado ou blockchain pode resultar em perda permanente.

Bancos e processadores de pagamento precisarão implementar soluções de custódia em nível institucional com controles de multisig, módulos de segurança de hardware e políticas de acesso rigorosas. Zero Hash e outros fornecedores oferecem infraestrutura de custódia, mas integrar essas soluções requer um cuidado significativo na implementação e operação.Integração de sistemas nas operações bancárias existentes é um desafio significativo.

Vulnerabilidades em Contratos Inteligentes

Muitas transações com stablecoins envolvem contratos inteligentes - programas auto-executáveis que operam em blockchains. Embora contratos inteligentes permitam programabilidade, também introduzem vulnerabilidades. Falhas no código de um contrato inteligente podem ser exploradas por atacantes, resultando em perda de fundos.

Explorações de alto perfil, como o ataque de 600 milhões de dólares ao Poly Network em 2021, ressaltaram os riscos. Para adoção mainstream, a infraestrutura de stablecoins deve ser auditada, testada e constantemente monitorada para vulnerabilidades.

Risco de Desagregação de Stablecoins

Stablecoins são projetadas para manter uma paridade de 1:1 com moedas fiduciárias, mas essa paridade pode ser quebrada. Em 2022, a TerraUSD (UST) perdeu sua paridade e colapsou, eliminando dezenas de bilhões de dólares em valor. Enquanto USDC e EURC são respaldados por reservas e mantiveram suas paridades, o risco não é zero.

Um evento de desagregação durante a liquidação pode criar perdas para bancos, comerciantes ou processadores de pagamento. Sistemas de gestão de risco precisarão considerar essa possibilidade - talvez utilizando stablecoins apenas para liquidações de curta duração ou mantendo reservas de segurança.

Desafios de Conformidade: AML, Travel Rule, Chargebacks

Os sistemas de pagamento tradicionais têm estruturas de conformidade bem estabelecidas. Bancos realizam verificações KYC (Conheça Seu Cliente). Transações são monitoradas para atividades suspeitas. Chargebacks permitem que consumidores disputem cobranças fraudulentas.

Sistemas de stablecoin devem replicar essas proteções, mas os mecanismos são diferentes:

AML/CTF: As regras de combate à lavagem de dinheiro e financiamento ao terrorismo exigem que transações acima de determinados limiares sejam reportadas. A credencial cripto da Mastercard suporta a conformidade com a Travel Rule, mas implementar isso em escala requer coordenação com corretoras, carteiras e reguladores.

Chargebacks: Transações em blockchain são geralmente irreversíveis. Uma vez que os fundos são transferidos, não podem ser recuperados sem o consentimento do destinatário. Isso torna a implementação de mecanismos de chargeback mais complexa. Algumas soluções envolvem contas de escrow com múltiplas assinaturas ou contratos inteligentes programáveis que podem reverter transações sob certas condições, mas essas adicionam complexidade e custo.

Sistemas Contábeis: Os sistemas contábeis existentes são projetados para transações em moedas fiduciárias que são liquidadas em cronogramas T+1 ou T+2. Liquidação contínua com stablecoins requer novos padrões contábeis e software que possa lidar com reconciliação e relatórios em tempo real.

Riscos de Liquidez e de Mercado

Os mercados de stablecoins ainda estão em amadurecimento. Embora USDC e Tether sejam altamente líquidos, os spreads podem aumentar fora do horário comercial ou em períodos de estresse de mercado. Converter grandes quantidades de stablecoins em moedas fiduciárias pode incorrer em slippage, especialmente nos fins de semana, quando a liquidez é menor.

Adicionalmente, a liquidez de stablecoins está concentrada em certas blockchains. Ethereum e Tron representam 64% do volume de transações de stablecoins. Se um banco precisar liquidar em uma blockchain diferente, pode enfrentar restrições de liquidez ou custos de conversão mais altos.

Risco de Integração

Integrar infraestrutura de stablecoin com sistemas de pagamento legados é um grande desafio de engenharia. Bancos operam em sistemas bancários centrais de décadas que nunca foram projetados para lidar com transações em blockchain. Garantir interoperabilidade sem falhas - sem criar novos pontos de falha ou vulnerabilidades de segurança - exigirá planejamento cuidadoso, testes e implementações em fases.

A consolidação de fornecedores apresenta outro risco. Se a Mastercard adquirir a Zero Hash e se tornar um provedor dominante de infraestrutura de stablecoins, bancos e comerciantes podem se tornar dependentes de um único fornecedor. Este risco de concentração pode levar a taxas mais altas, redução de inovação ou vulnerabilidades sistêmicas se os sistemas da Mastercard enfrentarem problemas.

Incerteza Regulatória

Embora o ambiente regulatório para stablecoins tenha melhorado - particularmente com a aprovação do GENIUS Act nos EUA e a implementação do MiCA na Europa - muitas questões permanecem sem resposta:

- Regulação transfronteiriça: Diferentes jurisdições têm regras diferentes para stablecoins. Uma stablecoin que está em conformidade nos EUA pode não ser autorizada na UE ou na Ásia.

- Tratamento fiscal: Como são tributadas as transações com stablecoin? São consideradas trocas de moeda, transações de propriedade ou outra coisa?

- Risco sistêmico: Se stablecoins se tornarem uma parte significativa do sistema financeiro, os reguladores podem impor requisitos de capital mais rigorosos, obrigatoriedades de reporte ou padrões operacionais.

Para Onde Isso Pode Levar: Cenários e O Que Observar

Dadas as oportunidades e desafios, como a iniciativa de stablecoin da Mastercard pode se desenrolar nos próximos anos? É útil considerar três cenários: um caso base, um caso de adoção acelerada e um caso de transição estagnada.

Caso Base: Modelo Híbrido Persiste

Neste cenário, a Mastercard completa a aquisição da Zero Hash e integra a liquidação de stablecoin no MTN. O uso de stablecoins cresce de forma constante, mas os trilhos legados de moeda fiduciária continuam dominantes.

Características principais:

- Liquidação com stablecoin está disponível como opção para adquirentes e comerciantes, mas a maioria das transações ainda é liquidada em moeda fiduciária via processamento em lote tradicional.

- A implementação geográfica é gradual, começando com mercados emergentes onde stablecoins oferecem mais valor (por exemplo, países de alta inflação, corredores transfronteiriços com infraestrutura bancária limitada).

- Os frameworks regulatórios continuam a evoluir, com debates contínuos sobre requisitos de capital, padrões de reservas e risco sistêmico.

- Bancos e processadores de pagamento mantêm infraestrutura dupla - suportando trilhos de moeda fiduciária e de stablecoin em paralelo.

Cronograma: Até 2028, a liquidação com stablecoin representa 10 a 15% do volume de transações da Mastercard, concentrada em casos de uso específicos (pagamentos transfronteiriços, pagamentos da economia gig, remessas).

O que observar:

- Conclusão da aquisição da Zero Hash e roteiro de integração.

- Expansão da liquidação USDC/EURC além da EEMEA para regiões adicionais.

- Métricas de adoção: Quantos bancos e adquirentes estão usando MTN? Que percentual de comerciantes está recebendo liquidações com stablecoins?

Adoção Acelerada: Horas Bancárias Desaparecem

Neste cenário, a adoção de stablecoins supera as expectativas. Clareza regulatória acelera, liquidez se aprofunda, e tanto usuários institucionais quanto de varejo adotam liquidação 24/7.

Características principais:

- A Mastercard conclui a aquisição da Zero Hash e rapidamente lança a liquidação com stablecoin globalmente. Até 2027, a liquidação com stablecoin representa 30-40% do volume de transações da Mastercard.

- Bancos começam a oferecer contas denominadas em stablecoin para clientes corporativos. Tesoureiros mantêm saldos em USDC para ganhar rendimento e gerenciar liquidez de forma mais eficiente.

- A previsão otimista do Citigroup se materializa: o valor de mercado de stablecoins atinge 4 trilhões de dólares até 2030, com volumes de transações excedendo 100 trilhões de dólares anualmente.

- O processamento em lote tradicional se torna uma exceção em vez de uma norma. Atrasos em finais de semana e feriados são eliminados para a maioria das transações.

Cronograma: Até 2030, o conceito de "horário bancário" não mais restringe a maioria dos fluxos de pagamento. Comerciantes e empresas operam em um ambiente de liquidação contínua.

O que observar:

- Marcos regulatórios: Os EUA aprovam legislação adicional apoiando a emissão e uso de stablecoins? Outras jurisdições seguem o exemplo do MiCA?

- Indicadores de liquidez: Stablecoins estão sendo negociadas com spreads apertados 24/7? Criadores de mercado estão fornecendo liquidez nos fins de semana?

- Adoção institucional: Empresas da Fortune 500 estão mantendo saldos em stablecoin? Bancos centrais estão emitindo CBDCs que interoperam com stablecoins?

Transição Estagnada: Trilhos Legados Dominam

Neste cenário, desafios operacionais e regulatórios retardam a adoção. A liquidação com stablecoin permanece uma oferta de nicho, e os trilhos tradicionais de moeda fiduciária continuam a dominar.

Características principais:

- A aquisição da Zero Hash enfrenta obstáculos regulatórios ou desafios de integração. A implementação é atrasada ou limitada em escopo.

- Eventos de desagregação de stablecoins ou explorações de contratos inteligentes causam danos reputacionais e reação regulatória.

- Bancos e comerciantes relutam em adotar a liquidação com stablecoin devido a preocupações sobre risco de custódia, complexidade contábil ou incerteza regulatória.

- Ofertas concorrentes (por exemplo, redes de pagamento instantâneo como FedNow) oferecem uma alternativa baseada em moeda fiduciária que atende à necessidade de liquidação mais rápida sem a complexidade das criptomoedas.

Cronograma: Até 2030, a liquidação com stablecoin representa menos de 5% do volume de transações da Mastercard, concentrada em casos de uso de nicho.

O que observar:

- Fechamento do negócio: A aquisição da Zero Hash realmente se concretiza? Se não, a Mastercard busca um alvo alternativo ou pivota para uma estratégia diferente?

- Retrocessos regulatórios: Novas restrições são impostas às stablecoins? Padrões contábeis não reconhecem stablecoins como equivalentes de caixa?

- Dinâmica competitiva: Redes de pagamento instantâneo capturam a participação de mercado que as stablecoins eram esperadas ganhar?

Indicadores a Monitorar

Independentemente de qual cenário se desenrole, vários indicadores sinalizarão a direção dos eventos:

-

Status da aquisição da Zero Hash: O acordo é fechado? Qual é o cronograma de integração?

-

Resultado da BVNK: Se a Mastercard não adquirir a BVNK, a Coinbase ou outro concorrente o fará? Como isso afeta o cenário competitivo?

-

MTNConteúdo:

-

Adoção: Quantos bancos e fintechs estão integrados ao MTN? Quais volumes de transações estão processando?

-

Implementação do Credencial de Cripto: Quantas exchanges e carteiras suportam o Credencial de Cripto? Está expandindo para além de remessas em outros casos de uso?

-

Volumes de liquidação de USDC/EURC: As liquidações de stablecoin estão crescendo trimestre após trimestre? Quais geografias e setores estão impulsionando a adoção?

-

Desenvolvimentos regulatórios: Novos frameworks de stablecoin são promovidos em mercados importantes? Eles criam ventos a favor ou ventos contrários para a adoção?

-

Movimentos de concorrentes: O que Visa, Stripe, PayPal e outros gigantes de pagamentos estão fazendo no espaço de stablecoin?

Implicações mais amplas para Cripto e Finanças

A investida da Mastercard nos stablecoins tem implicações que vão além da eficiência na liquidação. Ela toca questões fundamentais sobre o papel das criptos no sistema financeiro, o futuro dos stablecoins como uma camada global de liquidação e a convergência das finanças tradicionais com as finanças descentralizadas (DeFi).

De Ativo Especulativo para Infraestrutura Central

Durante grande parte de sua história, as criptos foram vistas como uma classe de ativos especulativos - voláteis, arriscados e desconectados da atividade econômica real. Os stablecoins, por outro lado, são projetados para ser enfadonhos: eles deveriam manter seu valor, não gerar retornos. São infraestrutura, não investimento.

A aposta da Mastercard na liquidação com stablecoins reforça essa mudança. Quando uma rede de pagamento processa bilhões de transações em USDC, os stablecoins deixam de ser um experimento marginal - são um componente central do sistema de pagamento global.

Essa reformulação tem várias consequências:

-

Legitimidade: Os stablecoins ganham legitimidade como método de pagamento. Comerciantes, bancos e reguladores que eram céticos podem reconsiderar.

-

Regulação: Os formuladores de políticas são mais propensos a criar frameworks claros e de suporte para ativos que estão incorporados às finanças convencionais.

-

Investimento: O capital institucional flui para a infraestrutura de stablecoin - plataformas de custódia, provedores de liquidez, ferramentas de conformidade - acelerando a expansão do ecossistema.

Stablecoins como uma Camada de Liquidação Global

Se os stablecoins se tornarem o meio dominante para pagamentos transfronteiriços, eles poderão funcionar como uma camada global de liquidação - uma espécie de "Eurodólar 2.0" que opera em trilhos de blockchain.

O mercado original de Eurodólares - dólares dos EUA mantidos em bancos fora dos EUA - surgiu na década de 1960 e se tornou uma fonte crítica de liquidez global. Os stablecoins podem desempenhar um papel semelhante, fornecendo liquidez denominada em dólar para empresas e indivíduos em todo o mundo sem precisar de acesso a bancos dos EUA.

Mais de 99% dos stablecoins são denominados em USD, e eles devem crescer 10x para mais de US$3 trilhões até 2030. Esse crescimento poderia reforçar a dominância do dólar, à medida que empresas ao redor do mundo usam USDC para pagamentos, poupanças e gestão de tesouraria.

Para os EUA, isso tem implicações geopolíticas. O Secretário do Tesouro dos EUA, Scott Bessent, enfatizou que um ecossistema de stablecoins próspero poderia "fortalecer a supremacia do dólar dos EUA" ao incorporar o USD em pagamentos digitais e liquidar transações comerciais. Os stablecoins já detêm mais de US$132 bilhões em Títulos do Tesouro dos EUA, superando as posses da Coreia do Sul. Com um valor de mercado de US$5 trilhões, stablecoins poderiam canalizar US$1,4–$3,7 trilhões em Títulos do Tesouro, proporcionando uma base de compradores domésticos estável.

Ativos Tokenizados e Mercados de Ativos do Mundo Real

Stablecoins são apenas uma categoria de ativos tokenizados. A mesma infraestrutura que permite a liquidação com USDC pode ser estendida para títulos tokenizados, commodities, imóveis e outros ativos do mundo real (RWAs).

A integração da Mastercard com a Ondo Finance, que trouxe fundos de Tesouro dos EUA tokenizados para o MTN, é um exemplo inicial. As empresas agora podem obter rendimentos em dinheiro ocioso ao investir em notas do Tesouro tokenizadas 24/7, sem sair da rede Mastercard.

Isso abre caminho para um mercado de tokenização muito maior. O Citigroup estima que tokens bancários (depósitos tokenizados) poderiam atingir US$ 100 trilhões em volume de transações até 2030, potencialmente superando os volumes de stablecoin. Esses instrumentos tokenizados oferecem frameworks regulatórios familiares e uma integração mais fácil com os sistemas de tesouraria existentes.

A convergência de stablecoins, depósitos tokenizados e RWAs tokenizados poderia criar uma infraestrutura unificada para dinheiro e ativos programáveis - borrando as linhas entre pagamentos, gestão de tesouraria e mercados de capitais.

Aceleração da Adoção Institucional

A entrada convencional da Mastercard, Visa e outros incumbentes acelera a adoção institucional de várias formas:

-

Redução de risco: Quando grandes instituições financeiras validam a infraestrutura de stablecoins, isso reduz o risco percebido para outros bancos e corporações. A "penalização do primeiro mover" diminui.

-

Padronização: O MTN da Mastercard e o Credencial de Cripto fornecem padrões comuns para identidade, conformidade e interoperabilidade. Isso reduz a fragmentação e facilita a adoção por instituições.

-

Efeitos de rede: À medida que mais bancos e comerciantes se juntam à rede de stablecoins da Mastercard, o valor da participação aumenta. Isso cria um ciclo: a adoção impulsiona a adoção.

Convergência Regulatória

O envolvimento da Mastercard também pode impulsionar a convergência regulatória. Os formuladores de políticas são mais propensos a criar frameworks claros quando grandes instituições financeiras estão construindo sobre trilhos de stablecoin. A aprovação do GENIUS Act nos EUA e a implementação do MiCA na Europa refletem essa dinâmica.

À medida que os frameworks regulatórios amadurecem, eles podem convergir em torno de princípios comuns:

-

Exigências de reserva: Os stablecoins devem ser respaldados por ativos líquidos e de alta qualidade.

-

Transparência: Os emissores devem fornecer atestações regulares das reservas.

-

Direitos de resgate: Os detentores devem poder resgatar stablecoins por fiat à paridade.

-

Conformidade: Plataformas de stablecoins devem cumprir com requisitos AML/CTF e da Regra de Viagem.

Essa convergência reduz a arbitragem regulatória e cria uma base mais estável para a adoção global dos stablecoins.

Impacto no Consumidor

Para os consumidores, as implicações da investida da Mastercard nos stablecoins são mais sutis, mas ainda significativas.

-

Pagamentos mais rápidos: Os consumidores podem não perceber que a liquidação está acontecendo em stablecoins, mas se beneficiarão de reembolsos mais rápidos, pagamentos instantâneos de plataformas de gig e atrasos reduzidos em transferências internacionais.

-

Novas experiências com carteiras: À medida que a infraestrutura de stablecoin amadurece, os consumidores podem ter acesso a novos produtos financeiros - como contas de poupança de alto rendimento denominadas em USDC, ou cartões de pagamento que convertem automaticamente saldos em cripto para fiat no ponto de venda.

-

Risco de custódia: Por outro lado, possuir stablecoins envolve risco de custódia. Se a carteira de um consumidor for hackeada ou se perderem o acesso à chave privada, poderão não ter recurso. As estruturas de proteção ao consumidor precisarão evoluir para enfrentar esses riscos.

Considerações Finais

A investida de US$ 2 bilhões da Mastercard na Zero Hash representa mais do que uma aquisição - é um sinal de que uma das redes de pagamento mais influentes do mundo acredita que a liquidação com stablecoins é o futuro. Se bem executada, essa estratégia poderia redefinir "horas bancárias" ao permitir que comerciantes, bancos e empresas transacionem 24 horas por dia, 7 dias por semana, sem esperar por janelas de lote, fins de semana ou feriados.

A visão é convincente. Em vez de esperar dias para a liquidação de pagamentos transfronteiriços, os fundos poderiam se mover em minutos. Em vez de gerenciar complexas cadeias de bancos correspondentes, as equipes de tesouraria poderiam liquidar obrigações on-chain. Em vez de aceitar as limitações de liquidação T+1, os adquirentes poderiam receber liquidez em tempo real - a qualquer momento.

Mas visão não é destino. O caminho dos programas piloto para a adoção global é longo e incerto. Desafios operacionais - limites de trilhos fiat, riscos de custódia, vulnerabilidades de contratos inteligentes - devem ser abordados. Os frameworks regulatórios devem continuar a amadurecer. A liquidez deve se aprofundar entre blockchains e fusos horários. Bancos, comerciantes e consumidores devem ser convencidos de que os benefícios superam os riscos.

Três cenários capturam a gama de possíveis resultados. No caso base, a liquidação com stablecoins cresce de forma constante, mas permanece complementar aos trilhos fiat legados. No caso acelerado, a adoção dispara e as horas bancárias caem em obsolescência até o final da década. No caso estagnado, contratempos técnicos ou regulatórios limitam o uso de stablecoins a aplicativos de nicho.

Qual cenário se desenrola depende da execução, da concorrência e de fatores externos além do controle da Mastercard. A conclusão da aquisição da Zero Hash será um indicador inicial. A expansão da liquidação de USDC/EURC para novas regiões, a adoção do MTN por grandes bancos, e o lançamento do Credencial de Cripto para mais exchanges fornecerão sinais adicionais. Os desenvolvimentos regulatórios - tanto de suporte quanto restritivos - moldarão o ritmo da mudança.

O que já está claro é que a fundação tecnológica está sendo lançada. A Mastercard construiu a estrutura: MTN para transações seguras e programáveis; Credencial de Cripto para interações verificadas e conformes; e programas piloto demonstrando que a liquidação de stablecoins é viável e revolucionária. Result:

O funcionamento do "settlement" na prática. Adquirir a Zero Hash proporcionaria a infraestrutura de produção em escala para acelerar esses esforços.

Trata-se menos de "hype de criptomoeda" e mais sobre a próxima camada de infraestrutura. Pagamentos, trilhos e tokens estão se tornando indistinguíveis das finanças do dia a dia. O aperto de mão invisível que a Mastercard imagina - onde o dinheiro tokenizado flui de maneira contínua através de redes blockchain com a mesma confiança e proteção que os pagamentos tradicionais - está se movendo de conceito para realidade.

A transição pode levar anos. Pode enfrentar contratempos. Mas a direção do deslocamento é inconfundível. O horário bancário, como o conhecemos há décadas, está começando a dar lugar a um sistema de pagamento sempre ativo e globalmente conectado. A aposta de $2 bilhões da Mastercard é uma aposta de que esse futuro não é apenas possível, mas inevitável.

Para os leitores - sejam banqueiros, comerciantes, formuladores de políticas ou observadores - a tarefa agora é monitorar os indicadores, rastrear as curvas de adoção e observar como essa infraestrutura evolui. A revolução dos pagamentos não está por vir. Ela já está aqui. A questão não é mais se o "settlement" de stablecoin irá remodelar as finanças, mas quão rapidamente, quão amplamente, e com quais consequências.